FACULTE DES SCIENCES ECONOMIQUES,SOCIALES ET DE

GESTION

DEPARTEMENT DE GESTION DES ENTREPRISES

Effets de la variation des prix sur la

commercialisation des produits de la BRALIRWA S.A. (2005-2009)

HARELIMANA Jean Bosco(M.SC)

Musanze, Octobre 2010

DEDICACE

A nos parents , pour tout de sacrifices consentis ;

A tous nos frères et soeurs,

A tous nos amis et camarades.

REMERCIEMENTS

Au moment où nous présentons ce mémoire,

qu'il nous soit permis, à travers ces quelques lignes d'exprimer nos

sentiments de profonde gratitude à toutes les personnes qui, d'une

manière ou d'une autre, ont concouru à sa réalisation.

Nos remerciements vont d'abord à tout le corps

enseignant et administratif de l'INES-RUHENGERI et en particulier celui de la

faculté des Sciences Economiques et de Gestion.

En particulier, nous remercions Monsieur Jean Yves HARELIMANA

pour avoir accepté de diriger ce mémoire, malgré d'autres

occupations qu'il avait.

Nous restons très reconnaissants envers tout le

personnel de la BRALIRWA s.a, collègues de classes, membres de la

famille et toute personne qui n'ont pas cessé de nous encourager

dès le début de la formation. Ils sont d'une grande valeur devant

nos yeux.

Que tous ceux qui nous ont été utiles de

prêt ou de loin à la réalisation de ce mémoire

trouvent ici l'expression de notre profonde gratitude.

Jean Bosco

HARELIMANA

SIGLES ET ABREVIATIONS

% : Pourcentage

B.G : Boissons gazeuses

BRALIRWA : Brasserie et

Limonadérie du Rwanda

C02 : Gaz carbonique

IPC : Indice des Prix à la

Consommation

INES :Institut d'Ensegnement Superieur de

Ruhengeri

M1 : Billets et pièces en

circulation

M2 : Placements à vue sur des

comptes livres

M3 : Placements en devises

M4 : Placements à terme non

négociables

PNB : Produit National Brut

S.A : Société Anonyme

ULK : Université Libre de

Kigali

RRA : Rwanda Revenue Authority

MP : Matières

Premières

CCA : Chargé de Cours Associé

TVA : Taxe sur la valeur Ajoutée

TPR : Taxe Professionnelle sur

Rémunérations

ULK : Université Libre de Kigali

N° : Numéro

= : Egal

+ : Plus

- : Moins

% : Pourcentage

Et al : et d'autres

Op.cit : opere citato

LISTE DES TABLEAUX

Tableau 1. Impôts et taxes de la BRALIRWA

versés à l'Etat en millions de frw (2005-2009)

50

Tableau 2. Moyenne mensuelle de cours de

changes 2005-2009

53

Tableau 3. Comparaison des ventes mensuelles 2005

à 2009 des bières en (hl)

56

Tableau 4. Les pourcentage des ventes mensuelles

2005/2009 des produits des bières

58

Tableau 5. Comparaison de vente mensuelle des

boissons gazeuses

59

Tableau 6. Les pourcentages des ventes mensuelles

des boissons Gazeuses

60

Tableau 7. Variation du tarif produits BRALIRWA

SA

61

Tableau 8. Pourcentage de variation du tarif

produits BRALIRWA

62

Tableau 9. Boissons alcoolisées et non

alcoolisées

64

Tableau 10. Comparaison de boisons Gazeuses et non

gazeuses

64

Tableau 11. Corrélation des boissons

alcoolisées et non alcoolisées

65

Tableau 12. Comparaison des boisons

alcoolisées et non alcoolisées

66

Tableau 13. Comparaison de Primus et BG

67

Tableau 14. Comparaison de Primus et BG

68

Tableau 15. Comparaison entre le M. 65 Cl et BG par

rapport à la variation de prix

68

Tableau 16. Comparaison entre le M. 33 cl et par

rapport à la variation de prix

69

Tableau 17. Comparaison entre le Guinness et B.G

par rapport au variation de prix

70

Tableau 18. Comparaison entre l'Amstel et BG par

rapport à la variation de prix

71

Tableau 19. Comparaison entre le Heineken et BG par

rapport au variation de prix

71

TABLE DES MATIERES

DEDICACE

i

REMERCIEMENTS

i

SIGLES ET ABREVIATIONS

ii

LISTE DES TABLEAUX

iv

TABLE DES MATIERES

vi

INTRODUCTION GENERALE

1

1. Choix et intérêt du sujet

1

1.1. Intérêt personnel

1

1.2. Intérêt académique et

scientifique

1

1.3. Intérêt social

2

2. Délimitation du sujet

2

3. PROBLEMATIQUE

2

4. HYPOTHESES

4

5. OBJECTIFS DU TRAVAIL

4

5.1. Objectif global

4

5.2. Objectifs spécifiques

5

6. TECHNIQUES ET METHODES

5

6.1 Techniques

5

6.1.2. Technique documentaire

5

6.1.3. L'interview libre non structurée

6

6.2. Les méthodes

6

6.2.1. Méthode historique

6

6.2.2. La méthode statistique

7

6.2.3 La méthode

analytique-synthétique

7

7. SUBDIVISION DU TRAVAIL

7

CHAPITRE I. CADRE CONCEPTUEL ET THEORIQUE

8

I.1. Cadre conceptuel

8

I.1.1. Impact

9

I.1.2. Variation

10

I.1.3. Prix

10

I.1.4. Commercialisation

13

I.1.5. Produit

13

I.2. Cadre théorique sur la fixation des

prix

14

I.2.1. Présentation du prix

14

I.2.2. Détermination des prix en fonction

de l'offre et de la demande

15

I.2.3. Contrôles des prix et inflation

17

I.2.4. Fixation des prix

19

I.2.4.1. Introduction

19

I. 2.4.2. Stratégies de production

20

I. 2.4.3. Stratégies de vente

20

I. 2.4.4. Stratégies de consommation

21

I. 2.4.5. Prix et commerce international

22

Conclusion partielle

23

CHAPITRE II. LES FACTEURS QUI INFLUENCENT LA

VARIATION DES PRIX DES PRODUITS DE LA BRALIRWA S.A.

25

Introduction

25

II.1. Présentation de la BRALIRWA s.a.

25

II.1.1. Appellation

25

II.1.2. Aperçu historique

26

II.1.3. Statut juridique de la BRALIRWA S.A

29

II.1.4. Capital social de la RBALIRWA S.A

29

II.1.5. Mission de la BRALIRWA S.A

30

II.1.6. Organigramme de la BRALIRWA S.A

31

II.1.7. Présentation structurelle de la

BRALIRWA S.A

33

II.1.8. Les organes de gestion quotidienne

34

II.1.9. Les produits de la BRALIRWA S.A

38

II.2. Les facteurs qui influencent la variation des

prix des produits de la BRALIRWA

39

II.2.1. Les facteurs majeurs

40

II.2.1.1. Le taux de change

41

II.2.1.2. Variation des prix de biens

importés

42

II.2.1.3. Les prix de produits

pétroliers

43

II.2.2. Les facteurs mineurs

44

II.2.2.1. Les coûts liés à la

recherche du marché

45

II.2.2.2 La publicité et la promotion

46

II.2.2.3. Les coûts de la place

46

II.2.2.4. Les coûts liés aux

produits

47

II.2.2.5. Les coûts de la force

énergétique et l'eau

47

II.2.2 6. Les coûts du transport

48

II.2.2.7. Les coûts du personnel

49

II.2.2.8. Les types d'impôts qui affectent le

prix

49

Conclusion partielle

51

CHAPITRE III. IMPACT DE LA VARIATION DES PRIX DE LA

BRALIRWA SUR LA COMMERCIALISATION DE SES PRODUITS

52

Introduction

52

III.1. Impact du taux de change sur la

commercialisation des produits de la BRALIRWA

52

III.2. Les coefficients de corrélation

63

III.2.1. Les séries de la variation de

tarifs de produits de la BRALIRWA entre les boissons alcoolisées et non

alcoolisées.

64

III.3. Impact de la crise énergétique

dans l'augmentation des prix des boissons de la BRALIRWA

72

Conclusion partielle

73

CONCLUSION GENERALE ET SUGGESTIONS

75

BIBLIOGRAPHIE

79

INTRODUCTION GENERALE

Le prix de vente des biens et services se détermine sur

le marché par la confrontation de l'offre et de la demande de ces biens

et services. En conséquence, la variation des prix traduit

généralement l'existence ou l'apparition soudaine d'un

déséquilibre entre l'offre et la demande. L'inflation a alors des

causes réelles qui proviennent de la sphère économique. Il

arrive pourtant que les raisons de la hausse des prix soient à

rechercher du côté de la sphère monétaire.

1. Choix et

intérêt du sujet

Le choix de ce sujet est motivé par le fait de

connaître l'impact de la variation des prix sur la commercialisation des

produits des entreprises privées mais surtout sur ceux de la BRALIRWA

S.A. Ce sujet présente donc un intérêt sur trois

dimensions : personnel académique & scientifique et social.

1.1. Intérêt

personnel

Sur le plan personnel, ce travail a l'intérêt car

il nous a permis d'approfondir nos connaissances en matière de

recherche. Il nous a donné l'occasion de mettre en pratique les

théories étudiées sur la méthodologie de la

recherche et ainsi devenir plus compétent.

1.2. Intérêt

académique et scientifique

Sur le plan académique, ce sujet répond aux

exigences académiques qui stipulent que tout étudiant finaliste

doit rédiger et présenter un travail de fin d'études.

Sur le plan scientifique, cette étude servira de

documentation aux futurs chercheurs qui voudraient bien s'intéresser aux

études similaires pour nous compléter.

1.3. Intérêt

social

Nous pensons que notre travail fournit des renseignements

précis, sur l'impact social de l'augmentation et de la diminution de

prix de la Bralirwa S.A. sur les consommateurs vu que le pouvoir d'achat de ces

derniers ne suit pas les fluctuations des prix.

2. Délimitation du

sujet

Selon Madeleine GRAWITZ, « Limiter son sujet, c'est

déterminer ce que l'on retient mais c'est aussi écarter un

certain nombre de problèmes »1(*). Comme tout autre travail scientifique, notre sujet

est limité dans le temps, l'espace et le domaine. Dans le temps, cette

étude s'étend sur une période allant de 2005 à

2009. Dans l'espace, nous nous intéressons uniquement sur l'entreprise

industrielle de BRALIRWA. Quant au domaine, notre sujet se limite dans le celui

de contrôle de gestion.

3. PROBLEMATIQUE

Une entreprise ne fixe pas un prix de façon

isolée, mais elle définit toute une cascade de tarifs. De

nombreuses entreprises modifient leurs prix de vente afin de se conformer aux

dépenses que la production a occasionnées2(*).

Depuis quelques années, la plupart des entreprises

pratiquent des hausses de prix réguliers tout en sachant que cela peut

entraîner certains mécontentements de la part de consommateurs,

des distributeurs ou même des vendeurs de l'entreprise. Pourtant une

hausse de prix acceptée par le marché constitue un levier

puissant3(*).

La principale raison évoquée pour justifier une

hausse de prix est la répercussion de l'inflation qui affecte

pratiquement tous les facteurs de coûts. Une hausse de coûts non

compensée par le gain de la productivité amenuise en effet le

bénéfice de l'entreprise qui ne révise pas ses tarifs,

souvent d'ailleurs, les entreprises accroissent leur prix des proportions

supérieures afin d'anticiper un accroissement du taux

d'inflation4(*).

C'est ce qui arrive souvent aux prix des produits de la

BRALIRWA. En effet, ceux-ci ont connu une variation très frappant depuis

2005 jusqu'en 2009. Par exemple, le prix d'une bouteille de Primus est

passé de 350 Frw en 2004 à 550 frw en 2008, soit, une variation

de 57% en seulement 4 ans5(*). L'augmentation des prix a concerné tous les

produits de la BRALIRWA pendant cette période. En effet, de la Mutzig

à la Guinness, en passant par les boissons gazeuses, la variation des

prix a été toujours supérieure à 50% de 2005

à 2009.

Eu égard de cette variation impressionnante des prix

des produits de la BRALIRWA, nous nous sommes posé les questions

suivantes qui devaient aussi nous guider tout au long de ce travail :

§ Quels sont les facteurs qui influencent la variation

des prix au sein de la BRALIRWA S.A. ?

§ La variation des prix de la BRALIRWA S.A. a-t-elle un

impact favorable ou défavorable dans la commercialisation de ses

produits ?

4. HYPOTHESES

D'après BRAY et HOHMANN Y, les hypothèses sont

des éléments des réponses anticipées aux

problèmes soulevés dès le départ. Elles sont des

propositions qui peuvent être confirmées ou infirmées ou

nuancées selon le cas précis6(*). C'est la pierre angulaire du travail de recherche.

Elle est le fil conducteur d'un travail scientifique7(*).

Cette étude s'est basée sur les travaux

antérieurs, les rapports et les interviews sur terrain pour tester les

hypothèses suivantes:

§ Les prix des produits sont influencés par les

prix des matières premières, le régime fiscal, le taux de

change, le prix des produits pétroliers, etc.

§ La variation des prix des produits de la BRALIRWA S.A.

est défavorable a cette entreprise car elle risque de perdre les clients

potentiels.

5. OBJECTIFS DU TRAVAIL

5.1. Objectif global

L'objectif global de ce mémoire est d'évaluer

l'impact de la variation des prix sur la commercialisation des produits de la

BRALIRWA S.A.

5.2. Objectifs

spécifiques

Les objectifs spécifiques sont :

§ Identifier les facteurs qui influencent la variation

des prix des produits de la BRALIRWA S.A. ;

§ Analyser l'impact de cette variation sur la

commercialisation des produits de la BRALIRWA ;

§ Formuler des suggestions pouvant contribuer à

l'amélioration de la gestion des prix de cette entreprise.

6. TECHNIQUES ET METHODES

Pour atteindre nos objectifs, nous avons recouru à

quelques techniques et méthodes de recherche.

6.1 Techniques

La technique est définie comme l'ensemble des moyens et

des procédés qui permettent aux chercheurs de rassembler les

données et les informations sur son sujet de recherche8(*)

6.1.2. Technique documentaire

Cette technique constitue selon MASIALA en "un art de

rassembler les matériaux nécessaires pour effectuer le travail

scientifique"9(*).

Grâce à cette technique nous avons consulté des livres,

articles, rapports, sources électroniques et autres documents en rapport

avec notre étude.

6.1.3.

L'interview libre non structurée

Dans l'entendement de GRAWITZ l'interview consiste en une

communication verbale entre l'enquêté et toute personne

censée retenir l'information sur un sujet de recherche.10(*)

Cette technique nous a permis de compléter les

informations récoltées à partir des entretiens que nous

avons faits avec les autorités de la BRALIRWA s.a, les distributeurs et

les consommateurs finals.

6.2. Les méthodes

GRAWITZ et PINTO définissent la méthode comme

"l'ensemble d'opérations intellectuelles par lesquelles une discipline

cherche à atteindre les vérités qu'elle poursuit, les

démontre et les vérifie.11(*)

Notre travail va recourir aux méthodes suivantes:

6.2.1. Méthode

historique

Comme elle se base sur l'analyse des faits d'une

période bien précise ou d'un temps bien déterminé

dans le passe, cette méthode nous a aide à analyser

l'évolution de faits de période (couverte par notre

étude).

6.2.2. La méthode

statistique

Selon BOUDON, la méthode statistique est "celle qui

permet de quantifier ou de chiffrer les éléments

recueillis"12(*). Cette

méthode nous a aidé pour confectionner les tableaux et les

graphiques afin de pouvoir vérifier les hypothèses par calcul des

pourcentages et autres paramètres quantitatifs.

6.2.3 La méthode

analytique-synthétique

Elle englobe deux méthodes à savoir ; la

méthode analytique et la méthode synthétique. Pour

HABIMANA Gabriel (2002 :20). La méthode analytique permet

d'analyser systématiquement toutes les informations ainsi que les

données récoltées. Elle insiste beaucoup sur chaque

élément d'un tout. Cette méthode considère les

choses dans leurs éléments plutôt que dans leur

ensemble. »13(*)

La méthode synthétique procède à

une synthèse des données afin de donner une vision globale

d'étude. Grâce à cette méthode nous avons

analysée les données reçues en rapport avec notre sujet de

la manière détaillé et nous avons procédé

à leur synthèse en vue de tirer des conclusions logiques

7.

SUBDIVISION DU TRAVAIL

Outre l'introduction et la conclusion générale,

notre étude s'articule autour de trois chapitres à savoir :

Le premier chapitre porte sur le cadre conceptuel et théorique sur la

commercialisation des produits. Le deuxième chapitre porte sur

l'identification des facteurs qui influencent la variation des prix des

produits de la BRALIRWA S.A. et nous amène à vérifier la

première hypothèse.

Le troisième chapitre est une analyse de l'impact de la

variation des prix de la BRALIRWA sur la commercialisation de ses

produits et nous permet de vérifier la deuxième

hypothèse.

CHAPITRE I. CADRE

CONCEPTUEL ET THEORIQUE

Dans ce chapitre, nous avons défini les concepts

clés utilisés dans ce travail et des termes en rapport avec notre

sujet de recherche dans le but de permettre aux lecteurs d'en avoir une

même idée que nous. Il dégage certaines théories

dont la connaissance est d'une importance capitale pour une bonne

compréhension de l'ensemble du travail. Ce qui permet aussi de rendre le

travail suffisamment clair et d'éviter toute confusion possible.

Bref, le cadre théorique et conceptuel est très

important dans ce sens qu'il constitue un cadre de référence pour

la récolte et l'analyse des données et précise les

relations entre les concepts utilisés dans ce travail.

I.1. Cadre conceptuel

Sous ce titre, nous allons dégager la définition

et les différentes approches conceptuelles des mots clés à

notre étude qui sont impact, variation, prix, commercialisation et

produit.

I.1.1. Impact

Selon Catherine Véret et Richard

Mékouard14(*),

Impact est un mot utilisé dans de nombreux domaines : par exemple

ceux des sciences, de l'informatique ou de la gestion et finances.

L'impact est une mesure des effets tangibles et intangibles,

positifs et négatifs qu'un incident, un accident, un changement, un

problème ou un mouvement a, ou pourrait avoir, sur son environnement. Au

départ, l'impact désigne habituellement le choc d'un projectile

(Point d'impact)15(*).

Par extension, le mot est utilisé

pour désigner les conséquences (éventuellement indirectes

et/ou différées dans l'espace et dans le temps) d'un

événement, d'un processus, d'une activité, d'une

infrastructure, par exemple dans l'expression

étude

d'impact dans le domaine de l'Environnement, du Social, de

l'Économie, de l'Éducation ou de la Santé16(*).

En commerce et gestion, l'impact concerne les effets sur les

affaires d'une organisation, notamment sur les niveaux de services convenus et

attendus, les concurrents, le marché et les clients. On distingue les

effets ou conséquences attendus et les effets inattendus d'un

événement sur le projet, sur l'actif informationnel ou sur

l'environnement, et qui peut influer sur l'atteinte des objectifs de

l'organisation. En français, l'impact correspond souvent aux effets

négatifs : les pertes financières induites, et plus

généralement à l'impact sur les objectifs fondamentaux de

l'organisation, tous n'étant pas traduisibles en termes

financiers17(*).

I.1.2. Variation

Selon le REY A.18(*), le mot variation a plusieurs signification. Elle

signifie :

§ L'écart d'amplitude ou d'intensité

(rapportés ou non à un état de référence).

Synonyme : fluctuation Exemple : L'importante variation des

températures diurnes caractéristique des climats arides.

§ La forme particulière, visant au renouvellement,

donnée (à quelque chose) Synonyme : variante. Exemple : Une

énième variation sur le thème du triangle amoureux.

§ Une forme de composition musicale consistant dans la

transformation du matériau thématique utilisé.

Exemple : Le mouvement à variations d'une sonate pour piano.

§ Un changement progressif ou successif, Synonyme :

évolution, modification. Exemple : Les variations

génétiques qui aboutissent à des mutations.

§ Une configuration distincte ou

différenciée (d'une même réalité). Synonyme :

variante. Exemple : Les variations dialectales ou sociales d'une langue.

§ En économie : fluctuations contingentes

affectant la valeur monétaire (d'un bien, d'un produit ou d'une devise)

de manière permanente au cours d'une période inférieure

à un an

I.1.3. Prix

Le prix est le montant monétaire échangé

contre un

bien ou un

service

lors d'un achat ou d'une vente.

En

économie et en

finance, le concept de prix

diffère de celui du

coût en ceci que le

coût à voir avec les dépenses liées aux

intrants alors que le prix

à voir avec la

vente ou la

valeur

psychologique qu'est prêt à payer le consommateur ou le client.

Ce qui est pour l'un prix de vente est pour l'autre un

coût d'achat et si la valeur numéraire est par définition

identique, les problématiques en jeu sont fort différentes. En

microéconomie,

le prix est un concept central.

Le prix peut être un «prix

de marché» ou un «prix imposé», selon le

régime économique. Dans une

économie

de marché, les prix résultent de la libre confrontation de l'

offre et de la

demande sur le

marché : la

rareté fait monter les prix tandis que l'offre excessive les fait

descendre19(*).

L'importance du système de prix libres a

été mise en avant par les économistes de l'

école

autrichienne d'économie, en particulier lors de la

controverse sur le

calcul économique qui opposa dans les années 1920-1930

Ludwig von Mises

puis, ultérieurement

Friedrich Hayek, aux

tenants du socialisme de marché,

Oskar Lange au premier

chef.

«Pour

Ludwig von Mises,

le système de prix est le seul moyen de coordination des actions des

millions d'individus qui composent l'économie d'un pays.

Friedrich Hayek

reprend la réflexion de Mises et insiste pour sa part sur le rôle

des prix comme vecteur de transmission de l'information disponible aux

individu20(*)s.

L'économiste

Milton Friedman

résume pour partie cela en écrivant que le système de prix

libres remplit trois fonctions21(*) :

· Transmission de l'information sur l'offre et la

demande ;

· Incitation pour les producteurs à s'orienter

vers les secteurs aux prix élevés et, partant, à permettre

un retour à l'équilibre ;

· Répartition des revenus.

Dans une

économie

centralement planifiée, les prix n'ont pas la même importance.

L'appareil productif peut s'en passer au lieu de chercher à maximiser la

valeur

ajoutée de sa production comme il le ferait dans une économie

de marché, un producteur peut se voir attribuer un quota de

matières premières et un objectif de production.

Quand ils existent (pour des biens de consommation finale,

notamment, ainsi que pour des biens importés ou exportés), ils

sont fixés autoritairement par les pouvoirs publics à un niveau

considéré comme politiquement souhaitable, mais ils ne sont pas

directement connectés aux décisions d'allocations des

matières premières ou d'objectif de production, qui sont

fixés par ailleurs.

Il peut en résulter une pénurie (file d'attente

et marché noir), si le prix est inférieur à

l'utilité pour les consommateurs, ou des excès de production

(dans le cas contraire). De plus, il apparaît des subventions implicites,

pas toujours cohérentes avec les choix officiels de priorité (un

bien prioritaire mais moins cher à produire que son prix officiel "est

en fait taxé, alors qu'un bien non prioritaire mais dont le coût

excède son prix officiel est subventionné) ni avec les besoins de

la population.

Dans certaines situations (comme dans une économie de

guerre), ou dans certains systèmes interventionnistes de l'

économie

planifiée, les autorités recourent au

« contrôle des prix », ou du moins de certains prix

pratiqués sur le marché, ou encore influent sur l'offre (

protectionnisme,

subvention... ou la

demande «

rationnement »).

La liberté totale des prix n'existe dans les faits

jamais, notamment à cause de l'impact de la

fiscalité, de

lois anti-

dumping, des engagements

pris à l'avance, etc. »22(*)

I.1.4. Commercialisation

Selon LAROUSSE23(*), la commercialisation désigne une action de

mise en vente (d'un produit) dans les circuits de distribution ouverts aux

acheteurs. On peut alors parler de l'interdiction de la commercialisation d'un

vaccin, d'une boisson, d'un produit quelconque etc.

I.1.5. Produit

D'après JOUVE24(*), on appelle produit tout ce qui peut être

offert sur le marché de façon à y être

remarqué, acquis ou consommé en vue de satisfaire un besoin.

Quant à REY A.25(*), le mot produit renvoi à plusieurs

significations :

§ bien né d'une activité humaine et

destiné à la vente. Exemple : Les produits

agricoles ;

§ article, objet ou bien vendu (par une entreprise).

Exemple : Produit de marque

· un magasin de produits de luxe

· chef de produit ;

§ substance destinée à un usage domestique.

Exemple : Produit d'entretien

· un produit toxique ;

§ gain ou revenu (tiré d'une activité,

d'une charge, d'un patrimoine, d'une opération économique).

Synonyme : bénéfice. Exemple : Vivre du produit de son

travail ;

§ fait qui est le résultat (d'une activité,

d'une situation, du hasard). Exemple : Cette découverte est le

produit de longues expériences ;

§ en chimie : substance chimique. Exemple :

Créer un produit de substitution ;

§ en mathématiques : résultat de la

multiplication de (deux nombres). Exemple : 20 est le produit de 4

multiplié par 5.

I.2. Cadre théorique

sur la fixation des prix

Sous ce point, nous allons donner les

généralités sur les prix. Nous parlerons successivement

de la présentation du prix, de la façon de

le déterminer, de son contrôle ainsi que de la stratégie de

le fixer.26(*)

I.2.1. Présentation du

prix

En économie, le prix est la valeur des biens

estimée en fonction de ce que l'acquéreur est prêt à

donner sur un marché pour les obtenir27(*).

Les prix sont généralement exprimés en

monnaie, instrument d'échange et unité de compte. Toutefois, dans

les systèmes fondés sur le troc, le prix pouvait être

exprimé à travers l'échange de produits de base ayant une

valeur comparable. Les prix de ces produits étaient ainsi définis

les uns par rapport aux autres, sans que le moyen de règlement que

constitue l'argent ne soit utilisé28(*).

I.2.2. Détermination

des prix en fonction de l'offre et de la demande

Le mécanisme des prix joue un rôle fondamental

dans l'ajustement de l'offre et de la demande, dans la mesure où il

existe, dans les économies de marché, un niveau de prix qui

permet d'établir, pour tout produit, un équilibre entre la

production et la consommation. Ce prix d'équilibre constitue un

compromis entre ce que les producteurs peuvent se permettre de facturer et ce

que les consommateurs sont disposés à payer. Les prix vont donc

permettre de déterminer ce qui sera produit, pour qui, dans quelle

quantité et de quelle manière. Les questions relatives au prix

sont, par conséquent, cruciales en science économique, notamment

en microéconomie, et font l'objet d'études approfondies29(*).

Ce sont les facteurs constitutifs de l'offre et de la demande

qui déterminent le prix des produits (fixation des prix). Ainsi, lorsque

la demande est trop importante, les prix diminuent jusqu'à ce qu'un

équilibre soit atteint.

En matière d'offre, les prix sont définis sur la

base des coûts de production et de distribution, qui sont fonction de la

rareté des matériaux et de la technologie employée, ainsi

que des limites imposées par l'organisation même de l'entreprise,

telles que la loi des rendements décroissants, le coût du travail,

etc. Le producteur recourt généralement à une politique de

prix à même de porter les bénéfices obtenus à

leur niveau le plus élevé30(*).

D'autres objectifs du même type, repris dans la

théorie de la firme, peuvent également entrer en ligne de compte.

La nature du marché a également son importance dans la mesure

où, dans une situation de monopole ou d'oligopole, les prix peuvent

grimper de manière considérable, car la concurrence est

limitée. Les membres d'un cartel peuvent s'accorder sur les prix ; la

stratégie à long terme d'une entreprise peut nécessiter

que l'on pratique des prix inférieurs à la valeur marchande,

voire aux coûts de revient d'un produit (stratégie dite de

dumping)31(*).

La prise en compte des stratégies des autres

entreprises peut avoir une influence sur les décisions de l'entreprise

(problèmes étudiés par la théorie des jeux). Dans

la pratique, les situations de concurrence parfaite sont rares sur les

marchés et avantagent généralement les fournisseurs.

La demande correspond à la somme des décisions

individuelles d'achat prises par les acquéreurs sur un marché

déterminé alors qu'ils s'efforcent de maximiser l'utilité

disponible32(*). Cela

suppose, bien entendu, que les acheteurs effectuent des choix rationnels, choix

que la publicité et le marketing modifient. Les efforts

déployés par l'entreprise pour influencer la demande peuvent, en

grevant le coût du budget publicitaire, se répercuter sur les

prix. Chacun décide ou non d'acheter un bien en fonction du prix de

celui-ci.

Dans la réalité, toutefois, la demande ne

détermine pas tant le prix que le nombre d'unités vendues pour un

même produit, car la plupart des entreprises préfèrent

fabriquer un nouveau produit plutôt que de laisser le prix de celui,

déjà en place, dériver pour atteindre un niveau

d'équilibre. Pratiquer des prix bas ne constitue pas toujours la

solution idéale dans la mesure où si l'on commercialise des

produits de qualité à des prix défiant toute concurrence,

les acheteurs potentiels risquent d'imaginer que ces biens ont des

défauts, ou qu'ils ne sont pas vraiment novateurs33(*).

La formation des prix, modélisée en

économie, ne peut que rarement avoir lieu dans les économies

modernes intégrées. Par conséquent, le rapport entre les

prix et la demande est souvent beaucoup plus indirect que ne le laissent

supposer les théories économiques34(*).

I.2.3. Contrôles des prix

et inflation

Les gouvernements se sont toujours efforcés

d'influencer la fixation des prix. Dans les économies planifiées,

les prix sont décidés par l'État, qui se passe de ce

mécanisme d'ajustement économique : cette décision a

entraîné des situations de pénurie, l'ajustement se faisant

par les quantités échangées.

Dans les pays occidentaux, les États soutiennent

certains secteurs économiques en maintenant artificiellement les prix

dans ces secteurs ; c'est le cas aux États-Unis dans le domaine agricole

et en Europe avec la politique agricole commune. L'État, en rachetant

les surplus de production pour protéger les agriculteurs de l'Union

européenne, contribue à maintenir un niveau de prix

élevé35(*).

Dans d'autres cas, tels que celui des services publics en

période de privatisation, les bénéfices des entreprises de

service public sont réduits afin de limiter le monopole dont ils

bénéficient, les prix sont volontairement maintenus à de

faibles niveaux. Les gouvernements peuvent subventionner certaines industries

et leur permettre ainsi de baisser leurs prix, ou imposer des droits de douane

à l'importation et augmenter par là même le prix des

produits importés de l'étranger. En temps de guerre, les prix

peuvent être gelés afin de maîtriser les effets

perturbateurs des pénuries sur l'économie36(*).

Le contrôle général des prix par

l'État s'inscrit souvent dans une politique des prix et des salaires

visant à maîtriser l'inflation, qui se traduit par une hausse

continue des prix, entraînant une modification de la valeur de la monnaie

plutôt que de celle des produits.

En effet, la monnaie est elle-même un produit assorti

d'un prix, qui est déterminé par rapport à celui d'autres

produits, et susceptible de baisser si le bien devient trop répandu

(argument défendu par le monétarisme). Un excès de la

demande par rapport à l'offre entraîne normalement une hausse des

prix. Si, toutefois, le gouvernement maintient artificiellement les prix

à un faible niveau, l'inflation sera contenue mais le surplus de demande

restera, aboutissant à des pénuries, qui conduisent au

rationnement, à l'apparition de marchés noirs37(*).

La demande insuffisante de devises d'un pays, sur les

marchés des changes, peut être source d'inflation dans la mesure

où le cours de ces devises diminue par rapport à celui des autres

devises, ce qui contribue à augmenter les prix à l'importation,

à réduire le prix des exportations et à développer

par là même les dites exportations38(*).

I.2.4. Fixation des prix

I.2.4.1. Introduction

La fixation des prix est une stratégie adoptée

par une entreprise en matière de fixation du prix de ses

produits39(*).

I. 2.4.2.

Stratégies de production

Il existe deux grandes méthodes de détermination

du prix des biens mis en vente sur les marchés : la première

consiste à fabriquer le produit, à évaluer son coût

de production et à ajouter un pourcentage de marge (le

bénéfice) ; la seconde revient à définir

préalablement le prix auquel un produit peut être vendu sur un

marché déterminé, puis à concevoir et à

fabriquer ce produit en respectant des impératifs de coût qui

permettront de le vendre à un prix compétitif tout en

dégageant un bénéfice raisonnable40(*).

I. 2.4.3. Stratégies

de vente

Lorsqu'elle élabore sa stratégie commerciale,

une société détermine le prix de ses produits en fonction

de celui qui est pratiqué par ses concurrents. Elle peut ainsi opter

pour une politique de bas prix afin d'accroître ses parts de

marché ou, au contraire, se lancer dans une politique de prix soutenus

afin de conforter le consommateur dans son sentiment que ses produits sont de

meilleure qualité ou plus prestigieux que ceux de ses

concurrents41(*).

Le secteur de la grande distribution, hyperconcurrentiel, est

typique du premier cas de figure : les premiers prix et les promotions

spéciales servent à attirer une clientèle

réputée volatile, très sensible aux effets d'annonce. Bien

que compensée par d'importants volumes de vente, les marges restent

volontairement très faibles. Les industries du luxe appliquent

plutôt une politique de prix inverse.

Ces entreprises cherchent à se démarquer de

leurs concurrents en maintenant des prix élevés, arguant de la

qualité d'un savoir-faire transmis de génération en

génération (le champagne) et du prestige de leurs marques (haute

couture). Une société peut également baisser ses prix pour

s'aligner sur les tarifs pratiqués par la concurrence. C'est notamment

le cas dans le secteur des parfums, où la pratique des rabais s'est

étendue à l'ensemble du secteur à la suite de

l'arrivée de nouveaux concurrents sur ce marché (chaînes de

distribution)42(*).

D'autres considérations entrent en ligne de compte dans

la stratégie des entreprises. Un nouveau produit peut ainsi être

mis en vente à un prix spécial de lancement. De la même

façon, il est possible de baisser le prix (ou d'améliorer les

caractéristiques) d'un produit ancien confronté à la

concurrence de nouveaux produits de meilleure qualité pour qu'il

continue de générer un niveau de bénéfices

stable43(*).

I. 2.4.4. Stratégies

de consommation

Les sociétés prennent également en

considération la sensibilité des consommateurs aux fluctuations

du prix d'un produit, autrement dit l'élasticité de la demande

par rapport au prix (l'importance, par exemple, de la diminution de la demande

par rapport à l'augmentation du prix)44(*).

Dans un marché très concurrentiel et qui plus

est sur des produits de consommation courante (l'agroalimentaire, les

lessives), l'élasticité de la demande par rapport au prix risque

d'être très importante. Dans un marché plus « captif

» de produits d'un certain prix (l'automobile haut de gamme, par exemple),

la variation des prix aura des conséquences moindres sur la demande. Les

entreprises peuvent, par ailleurs, décider de faire preuve de davantage

de flexibilité en laissant leurs représentants adapter les prix

en fonction de leurs clients45(*).

I. 2.4.5. Prix et commerce

international

Il peut être nécessaire d'adopter une politique

de prix différente pour chaque marché, en optant peut-être

pour une gamme de prix bas ou moyens sur le marché intérieur et

pour un éventail de prix plus élevés sur les

marchés étrangers où la marque bénéficie

d'une plus grande notoriété ou sur les marchés pouvant

supporter cette hausse46(*).

Ainsi, certaines entreprises auront-elles tendance à

gonfler leurs prix à l'exportation, particulièrement dans les

pays à fort pouvoir d'achat : un produit de luxe français peut

par exemple coûter plus cher au Japon qu'en France. Les

différences de prix entre les marchés peuvent donner l'occasion

aux distributeurs de se procurer des produits dans un pays (l'informatique, par

exemple, aux États-Unis), puis de les transporter dans un autre pays

où les prix sont plus élevés afin de dégager un

bénéfice lors de la vente.

Il arrive que certaines sociétés vendent un

produit à un prix inférieur à son coût de revient

afin de réduire leurs stocks ou de gagner des parts de marché.

C'est notamment le cas de certains « discounters » dans le domaine de

la confection ou de l'électronique grand public47(*).

Pour décourager cette pratique, appelée dumping,

de nombreuses réglementations nationales et accords internationaux tels

que ceux qui sont régis par l'Organisation mondiale du commerce

prévoient l'application d'une large gamme de sanctions pouvant, par

exemple, passer par l'application de tarifs spéciaux et prohibitifs

à l'importation.

Conclusion partielle

Pour permettre aux lecteurs de mieux comprendre le sujet que

nous avons traité, dans ce premier chapitre intitulé

« Cadre théorique et conceptuel », nous y avons mis

les définitions des concepts clés et passé en

revue la théorie concernant notre thème. Ainsi,

avons-nous défini impact, variation, prix, commercialisation et

produit.

Outre la définition des concepts, nous avons

donné les généralités sur les prix et la

façon de les fixer.

Nos venons de définir les concepts clés de

l'étude et de présenter la théorie sur laquelle on peut se

baser pour comprendre le mécanisme de fixation des prix. Dans le

chapitre qui va suivre, nous allons identifier les facteurs qui influencent la

variation des prix des produits de la BRALIRWA S.A.

CHAPITRE II. LES FACTEURS

QUI INFLUENCENT LA VARIATION DES PRIX DES PRODUITS DE LA BRALIRWA S.A.

Introduction

Dans ce chapitre, nous avons identifié les facteurs qui

influencent la variation des prix des produits de la BRALIRWA S.A. Cette

identification s'est faite dans le cadre de la vérification de la

première hypothèse de ce travail selon laquelle « Les

prix des produits sont influencés par les prix des matières

premières, le régime fiscal, le taux de change, le prix des

produits pétroliers, etc. »

Les outils que nous avons utilisés pour la collecte des

données sont la documentation et l'interviewe. Toutefois, avant de

commencer la vérification de l'hypothèse, nous commençons

par la présentation de la BRALIRWA qui constitue notre cadre

d'étude.

II.1. Présentation

de la BRALIRWA s.a.

II.1.1. Appellation

La Brasserie et Limonaderie du Rwanda, BRALIRWA S.A en

sigle, est une société anonyme dont le siège se trouve

à Kigali dans la capitale Rwandaise.

Dans ses activités quotidiennes, la BRALIRWA S.A

produit, commercialise et distribue des boissons gazeuses (B.G) et les

Bières. L'usine qui fabrique les bières est implantée

à GISENYI et celle de production des boissons gazeuses à

Kigali48(*).

La BRALIRWA S.A étant l'une des grandes entreprises du

Rwanda, elle participé relativement à diminution de chômage

et verse à l'état rwandais à titre de diverses taxes et

impôt représentant 20 à 25% des recettes fiscales

rwandaises.

II.1.2. Aperçu historique

N'eût été HEINEKEN, la BRALIRWA S.A ne

pourra exister. HEINEKEN a été fondé par GERARD Adrian

HEINEKEN né en 1864, un jeune de 22 ans dont les ambitions sont en

disproportion avec son âge. Ayant assisté à la

fièvre d'industrialisation de l'Europe, il décide de racheter la

BRASSERIE «HOOIBERG» qui fonctionnait depuis 1972. Trois ans

après, il construisit une nouvelle usine à la stahou ders Kade

qui, aujourd'hui, devient une grande multinationale cotée à la

Bourse d'Amsterdam49(*).

Avant 1957, le Rwanda était approvisionné par la

BRASSERIE de BUKAVU via Cyangugu et Bujumbura via Butare. Cet

approvisionnement était fort coûteux. Pour corriger cette

situation, les conseils d'administration de la BRASSERIE/Kinshasa et Burundi

décidèrent d'implanter une Brasserie au Rwanda, de

référence à côté du Lac Kivu, pour le

marché du Rwanda et du Nord -kivu malgré la concurrence de la

BRASSIMBA à Goma.

L'emplacement choisi était justifié par

l'avantage que présente le lac Kivu, qui à l'époque,

était la seule voie d'acheminement possible tant pour le matériel

que pour les approvisionnements en matières premières. En effet,

tout transitait par Dar-ES-Salam-Kigoma-Lac Tanganyika-Kalundu-Buakavu

-Lac-Kivu.

En plus, Gisenyi jouissait à l'époque d'une

installation, d'épuration des eaux qui était une des plus

modernes de l'Afrique et avait une centrale hydro-électrique dont la

capitale était plus que suffisante aux environs de l'endroit où

est installé la BRALIRWA S.A était découvert le gaz

méthane, d'où possibilité de l'extraire aisément.

La BRASSERIE était par ailleurs totalement à l'abri des coules de

lave50(*).

Les travaux de construction ont prix une année et le

premier brassin a été fabriqué au début de

l'année 1959. En Avril de la même année fut

inaugurée la BRASSERIE de Gisenyi. Au Départ, les installations

permettaient de produire 1.000.000 des bouteilles par mois avec l'effectif du

personnel composé de 12 expatriés et de 170 rwandais et autres

Africains.

En 1963, fut créée la société de

droit rwandais : «BRASSERIE et limoderie du Rwanda, BRALIRWA

S.A» en 1971, la BRALIRWA S.A devient 70% HEINEKEN. Ce dernier entre dans

son actionnariat tout en y apportant une amélioration technique dans la

production de la Primus. En 1974, l'installation de l'usine de limonade

à Kigali. Celle -ci permet à la BRALIRWA S.A d'élargir la

gamme de ses produits51(*).

Ainsi, sous licence de «The COCA-Cola campany», elle

produit le Coca-cola, Fanta orange, Fanta citron, Sprite, Krest-tonic et l'eau

gazeuse sous la marque de Vitalo. En 1980, le siège social de la

BRALIRWA S.A fut installé à KICUKIRO-KIGALI. En 1981 à

1982, la primus subit un changement de son emballage. Elle se débarrasse

de sa bouteille longue et effilée pour mettre désormais une

bouteille plus robuste52(*).

En 1987, la Miitzing, une nouvelle marque de bière,

originaire l'absence et disponible dans une bouteille de 33cl et 65cl sort de

l'usine de Gisenyi.

En 1989, la guiness en bouteille de 33cl fait son apparition

dans la gamme des produits de la BRALIRWA S.A produits sous licence. En 1991,

les rwandais importés désormais pour la première fois la

Bière Heineken de la Hollande et la proposa sur le marché

rwandais dans l'objectif de partager avec le reste du monde le goût de

celle-ci.

En 1992-1993, elle augmente sa capacité de production

annuelle. En 1994, la crise malheureuse qu'a connue le Rwanda a affecté

sérieusement la BRALIRWA S.A, à ce sens qu'une partie de son

outil de production et du matériel d'appoint a été

pillée ainsi que ses installations extrêmement endommagés.

Ainsi donc, trois mois après l'arrêt du

génocide et de la guerre, en octobre 1994, la BRALIRWA S.A reprend ses

activités et remet progressivement en marche son système de

production mais avec un niveau qui reste toujours inférieur à la

moitié de celle d'avant 1994 en juin 2001, la RRALIRWA S.A, prend

l'initiative d'importer du BURUNDI la Bière, Amstel, qui jusque

là, par sa voie frauduleuse était déjà

présente sur le marché rwandais malgré cette situation

défavorable, nous ne pouvons pas passer sans dire que la BRALIRWA S.A

tient bon à ce sens qu'elle améliore sans cesse son outil de

travail, affirme ses méthodes de production et de vente.

Ses efforts ont été reconnus par des nombreuses

distinctions rémunérées par Heineken Golden Award 2000

pour la gestion et la qualité de ses bières et une

médaille d'or 2000 de «the Coca-cola campany» pour la

qualité de ses boissons gazeuses.

II.1.3. Statut juridique de la BRALIRWA S.A53(*)

La BRALIRWA est une société anonyme de droit

rwandais. Sa dénomination est Brasserie et limonaderie du Rwanda

«BRALIRWA, son siège social se situe à Kigali. Son Capital

social tel qu'il est prescrit dans son statut s'élève à

38.671.3750Frw, et se trouve intégralement souscrit et libellé en

entièreté

II.1.4. Capital social de la RBALIRWA S.A

Le capital social de la BRALIRWA S.A, d'après ses

statuts, s'élève à 385.713.750FRw et se trouve

intégralement souscrit et entièrement libéré comme

suit :

§ Heineken International Beheer BV : 36.000 actions

soit 135.000.000FRw ;

§ Beleggins mmaat shappij «LIMBA B.V»: 35995

action, soit 134.981.250Frw;

§ Etat rwandais: 30857 actions, soit 115.713.750Frw; et

§ 5 actionnaires ayant chacun une action, soit 18.750Frw.

Après l'indépendance du Rwanda, la Belgique qui

faisait partie des actionnaires Heineken, s'est retiré suite à la

perte des certaines entités qui étaient sous la domination

notamment, de production et technique. Ainsi, le capital social est

détenu par le groupe Heineken et le gouvernement rwandais à

concurrence de 70% et 30% respectivement.

II.1.5. Mission de la BRALIRWA S.A

La mission principale de la Brasserie et limonaderie du

Rwanda, communément connue sous le non de «BRALIRWA S.A», est

de garantir l'offre de bières et des boissons gazeuses dont la

qualité est d'un standard international sur le marché rwandais

à des prix compétitifs.

En vue de réaliser cette mission la BRALIRWA S.A

dispose d'un personnel hautement qualifié selon les normes

internationales. Elle exploite des matières premières et des

installations techniques plus performantes, ainsi qu'un ensemble de processus

de production et d'opérations strictement contrôlées.

Quant à Heineken, son intervention est le service

technique, c'est-à-dire la consultation et la supervision des

équipements et le processus de production y compris la formation du

personnel.

Les matières premières utilisées pour la

production des bières, c'est-à-dire l'eau, le malt, le Sorgho, le

Mas, le sucre, le houblon et la levure sont achetées, stockées

et traitées selon les normes Heineken. Tandis que celles

utilisées dans la production des boissons gazeuses tel que l'eau, le

sucre, le gaz carbonique, les concentrées et les extraits d'arômes

sont sucre, le gaz carbonique, les concentrées et les extraits

d'arômes sont achetées, stockées et traitées selon

les normes de «the Coca-cola campany54(*)».

II.1.6. Organigramme de la BRALIRWA S.A

L'organigramme est défini par FAYOL comme une

représentation visuelle de la structure hiérarchique,

linéaire et fonctionnelle ou il est une représentation

schématique des différentes services ou postes d'un

organigramme55(*).

Il permet :

§ d'informer de façon concrète et

simplifiée sous forme d'un tableau schématisé qui fait

apparaître la place à la fonction de chaque service ainsi que les

relations qui les unissent ;

§ d'éviter se danger de structure

disfonctionnement et de confusion dans l'exercice du cahier de charge ;

§ permet de déceler les erreurs et les lacunes

d'organisation et d'y remédier56(*).

Assemblée Générale

Gestion du persol

Affaires juridiques

Affaires juridiques

Dvp.RH

Infor et comm.Techn.

Audit interne

Contrôle de gestion

Trésorerie

Comptabilité

Service financier

Marketing

Logistique

Limonaderie

Brasserie

Direction Commerciale

Direction Technique et Production

Direction Générale

Conseil d'administration

Direction Financière

Graphique 1. Organigramme de la BRALIRWA

Direction de Ressource Humaine

Source : Direction des Ressources Humaines de la BRALIRWA

S.A.

II.1.7. Présentation

structurelle de la BRALIRWA S.A57(*)

Le BRALIRWA S.A, est une société bien

organisée et parfaitement hiérarchisée. Celle-ci est

administrée par un conseil d'administration qui

délégué la gestion journalière de la BRALIRWA S.A

à un Directeur général chargé de l'exécution

des décisions du conseil d'administration et du comité de

direction. Ainsi alors, le statut de la BRALIRWA S.A a un prévoit quatre

organes de décision, notamment : l'assemblée

générale, le conseil d'administration, le commissariat aux

comptes et le conseil général :

§ L'assemblée générale :

celle-ci constitue l'organe suprême de la société. Ils

actionnaires ainsi que les représentants qui la constituent ont le

pouvoir de porter une modification qui intéresse la

société et ses décisions sont ceux des actionnaires. Elle

se réunit obligatoirement le premier jour de mai, au moins une fois par

an ;

§ Le conseil d'administration : celui-ci est nomme

par l'assemblé générale des actionnaires qui

déterminent leur nombre et la durée de leur montant sans que

celui-ci n'excède six ans. Le conseil d'administration doit e conseil

d'administration doit être compose de 3 à 9 membres, qui

s'occupent des opérations et des actes d'administration qui

intéressent la société ;

§ Le commissariat aux comptes : le commissariat aux

comptes sont nommés par l'assemblé générale des

actionnaires et ont dans leur responsabilité le devoir de suivre de

prés toutes les opérations qui se font au sein de la BRALIRWA

S.A, en vue de soumettre le résultat de leur travail à

l'assemblé générale et de donner des suggestions qu'ils

jugent utiles.

§ Conseil général : celui-ci est

récemment crée et constitué des administrateurs et des

commissaires aux comptes. Ces derniers, se réunissent dans le cas

où il y a un ou plusieurs postes d'administration vacants en vue de

répondre provisionnement à cette quotidienne.

II.1.8. Les organes de gestion quotidienne

La gestion journalière est assurée par un

directeur général qui est délégué par le

conseil d'administration ; les organes de la gestion journalière

sont au nombre de cinq, à savoir58(*) :

§ Département de contrôle de

gestion ;

§ Département de comptabilité ;

§ Département de trésorerie ;

§ Département d'audit interne ;

§ Département de gestion de risques et

fiscalité.

Ceux-ci considèrent la planification et le

contrôle comme leurs missions principales, c'est ainsi qu'ils

établissent le budget, font les préventions des coûts fixes

ainsi que les suivis budgétaires mensuel en intégrant toutes les

données techniques et en analysant l'évolution des

activités. La direction financière. Il entrain de lancer un

projet communication par satellite, pour piloter à partir de Kigali un

certain nombre d'opérations, en ce qui concerne la transmission des

données.

1. La direction commerciale : elle est

chargée de la distribution et la vente des produits de la BRALIRWA S.A,

c'est-à-dire d'organiser l'écoulement des produits finis de la

BRALIRWA S.A. il a sous sa responsabilité deux départements

à savoir :

Le Département de Marketing : c'est le

département d'étude et développement des ventes, ce

département est chargé de mener des études tendant

à développer les ventes de la société : il

joue un rôle d'un conseiller de la direction commerciale pour la

définition des stratégies et l'établissement des plans et

budget59(*).

Le Département des ventes nationales : il s'occupe

de toutes les ventes de la BRALIRWA S.A sur tout le territoire rwandais. Il

est chargé de la supervision et du suivi de toutes les opérations

commerciales, ainsi que l'encadrement du réseau de distribution en vue

de l'optimisation des ventes des produits de la société.

2. La Direction technique : Elle est

chargée de tous les aspects techniques de la production. Tout le savoir

faire de la BRALIRWA S.A sur le plan technologique est supervisé par

celui-ci. Tout ce qui est matière première, la fermentation pour

les bières, la filtration, le soutirage en bouteilles et en fins, s'y

trouve. Les analyses physiques, micro-biologiques et techniques sont

réalises dans ses laboratoires de contrôle chaque jour60(*).

Ainsi, vient l'étape de dégustation qui est

faite par une équipe bien formée. La phase qui suit est elle de

l'embouteillage qui se fait en six étapes, puis vient tout ce qui

concerne le conditionnement.

La maintenance des machines, se fait sous la supervision du

chef de la maintenance planifiée sur l'ordonnateur en temps réel

sur réseau où se font tous ces travaux de répartitions et

d'entretien des machines. Il y a un département chargé de la

formation professionnelle dans le domaine technicobrassicole et un projet de

développement de production des matières premières qui

forme et encadre les agriculteurs qui produisent le sorghobrassicole.

3. La Direction financière : Elle

a comme activité, la gestion des finances de la société et

compte sous sa responsabilité six départements, à

savoir :

§ Département de contrôle de gestion,

§ Département de comptabilité,

§ Département de l'information,

§ Département de trésorerie,

§ Département d'audit interne

§ Département de gestion de risques et

fiscalité.

Ceux-ci considèrent la planification et le

contrôle comme leur mission principale. C'est ainsi qu'ils

établissent le budget, font les préventions des coûts fixes

et le suivi budgétaire mensuel en intégrant toutes les

données techniques et en analysant l'évolution des

activités. La direction financière est entrain de lancer un

projet de communication par satellite pour piloter, à partir de Kigali

un certain nombre d'opérations en ce qui concerne la transmission des

données61(*).

4. La Direction des ressources

humaines : elle est chargée de tout ce qui est lié

aux conditions dans lesquelles employés et les ouvriers travaillent,

leur santé et la qualité du travail qu'ils offrent à la

BRALIRWA S.A ceci veut dire que cette direction s'occupe essentiellement du

recrutement du personnel, de l'organisation des conditions de travail.

Ainsi, après la guerre de 1994, sur 960 travailleurs

permanents, 350 seulement sont venus au service compte tenu de cela, la

BRALIRWA S.A à investir beaucoup plus dans la formation du personnel en

vue de revenir à l'équilibre. Aujourd'hui, la BRALIRWA S.A a sous

cette direction quatre départements, à savoir :

§ Département des ressources humaines ;

§ Département de personnel Kigali ;

§ Département du personnel Gisenyi ;

§ Département juridique.

II.1.9. Les produits de la BRALIRWA S.A

§ La Primus en 1981-1982, la primus, une bière de

qualité adaptée au goût des consommateurs rwandais, change

d'apparence au niveau de son emballage. Elle débarrasse de sa bouteille

longue et effilée pour mettre une plus robuste. Aujourd'hui, elle est

disponible en bouteille de 72cl, dans laquelle les amateurs de la primus dans

le monde entier se retrouvent62(*).

§ La miitzig en 1987, une nouvelle marque sort de l'usine

de Gisenyi, la miitzig, une pulsaner originaire d'alsace en France dont la

BRALIRWA S.A, exploite la licence aujourd'hui est disponible en bouteilles de

33cl et 65cl.

§ La guiness en 1989, la guiness fait son apparition

produit sous licence, elle est disponible en bouteille de 33cl.

§ La Heineken en 1991, le rwandais ont enfin partage avec

le reste du monde le goût de cette bière, désormais

importée de la Hollande, leader mondial des bières alliant

tradition et qualité, vendue à raison de 21.6millions de hl dans

le monde. Elle est disponible en bouteille de 33cl.

§ L'amstel en 2001, l'amstel entrait dans le pays d'une

façon frauduleuse en ce moment elle est produite et vendue à

raison de 10.8 millions de hl dans le monde. Les importations du Rwanda

viennent du Burundi. Elle est disponible en bouteille de 33cl. Heiniken n'est

pas produite sur place mais plutôt elle est importée par la

BRALIRWA S.A et est la marque Heineken la plus internationale.

§ Le Turbo king : c'est une bière forte

produite sous licence depuis 2009. Il est nouveau à la BRALIRWA.

A la limonaderie de Kigali, depuis 1974, la BRALIRWA S.A

produit :

§ Coca-cola ;

§ Fanta orange ;

§ Fanta citron ;

§ Sprite ;

Krest tonic et enfin, les boissons gazeuses produites sous

licence de the Coca-cola campany et eau gazeuse sous la marque vital.63(*)

II.2. Les facteurs qui

influencent la variation des prix des produits de la BRALIRWA

A la BRALIRWA S.A. plusieurs facteurs interviennent pour que

celle-ci procède à la hausse tout comme à la baisse des

prix. En effet, pour bien fonctionner la BRALIRWA est obligée d'importer

la majorité de ses matières premières. Il se

présente alors des coûts additionnels qui sont directement

incorporés lors de la détermination du prix des produits

fabriqués et commercialisés par la BRALIRWA S.A64(*).

Elle met donc l'accent sur le prix dans l'objet de maximiser

son profit tout en minimisant les coûts. Cependant, selon les explication

du responsable du marketing a la BRALIRWA, il y a les facteurs dits majeurs, et

d'autres dits mineurs qui influencent le changement de prix. Autrement dit,

plusieurs facteurs influencent le prix mais tous n'ont pas le même

poids.

Les uns ont une influence directe sur les prix et chaque fois

qu'il se produit une modification à la hausse tout comme à la

baisse tant sur le marché national qu'international, provoquent un

impact direct sur le prix.

Ce sont des facteurs majeurs les autres facteurs,

c'est-à-dire les facteurs mineurs interviennent à la modification

des prix, mais d'une façon indirecte. Comme nous allons le voir, tout

les prix des boissons fabriquées et commercialisées par la

BRALIRWA S.A. ne varient pas de la même façon.

II.2.1. Les facteurs majeurs

Les facteurs majeurs sont ceux qui ont un impact direct sur le

prix c'est- à -dire qui influence l'entreprise à modifier

directement les prix de ses produits. Il s'agit notamment :

§ Du taux de change

§ Des prix des produits pétroliers

§ Des prix de biens importés

II.2.1.1. Le taux de change 65(*)

Le taux de change est le prix d'une devise par rapport

à une autre devise monnaie : c'est le prix de la monnaie d'un pays

par rapport à la monnaie d'autre pays. Il existe deux types de taux de

changes : le taux de change réel et le taux de change

nominal66(*).

§ Le taux de change nominal : le taux de change

nominal mesure le prix d'une monnaie étrangère (devise) en

monnaie national.

§ Le taux de change réel : c'est le taux qui

exprime le prix relatif des produits étrangers par rapport aux produits

nationaux. Il représente la valeur de la monnaie en termes de pouvoir

d'achat.

Le taux de change est donc l'une des causes de la variation

des prix des produits fabriqués à la BRALIRWA SA. Etant

donné que ladite entreprise fonctionne à l'aide des biens

importés pour dire qu'elle utilise la monnaie étrangère

pour acheter les matières premières venant de

l'extérieur67(*).

Ainsi, une dépréciation de la monnaie nationale

sur le marché de change renchérit les biens importés. Ceci

parce que l'importateur payera pour une même quantité des biens,

une somme considérable de la monnaie nationale sur le marché

commun. A ce moment là, la BRALIRWA SA supporte les coûts de

dépréciation. Pour se maintenir sur le marché, la BRALIRWA

est obligée de procéder à la hausse des prix de ses

produits pour compenser les coûts additionnels occasionnés par la

dépréciation de la monnaie locale par rapport aux devises

étrangères. Ceci veut dire que la variation de cours de change

frappe la BRALIRWA S.A.

Ainsi, pour les informations reçues auprès des

autorités de cette entreprise68(*), les prix des matières premières

utilisées dans la fabrication des boissons de la BRALIRWA SA, ont connu

une augmentation suite à la perte de valeur de la monnaie nationale.

II.2.1.2. Variation des prix de biens importés

Les commerçants et les hommes d'affaires opèrent

suivant la réalité du marché. Ils doivent étudier

leurs projets d'affaire après sa conception pour enfin l'exécuter

avec exactitude d'une préférence de gain quelconque69(*).

C'est à partir de cette étape qu'il aura

à décider pour ou contre la poursuite des objectifs ultimes qui

porteront atteinte à ce gain envisagé. Nous ne pouvons pas

ignorer que la BRALIRWA S .A est une entreprise industrielle et

commerciale. Celle-ci pour fonctionner dans la fabrication et dans la

commercialisation de ses produits elle ne fait qu'importer les matières

premières.

On dit qu'une entreprise importe, si pour son bon

fonctionnement elle achète des matières premières à

l'extérieur du pays70(*). Importer c'est introduire dans un pays en vue de

commercialisation des biens et services de l'étranger.71(*)

Ainsi, pour les informations reçues, les prix des

matières premières utilisées dans la fabrication des

boissons de la BRALIRWA SA ont connu une augmentation suite à la

flambée des denrées alimentaires qui a directement suivi le

déclenchement de la crise économique mondiale en 2007. En effet,

d'après le Directeur de la production à la BRALIRWA,

« la crise économique mondiale a durement affecté

les prix des matières premières comme le sorgho ou le blé

de façon qu'il fallait a tout prix revoir a la hausse les prix pour

rester sur le marché ».

II.2.1.3. Les prix de produits pétroliers

Étant donné que les produits pétroliers

occupent une place considérable dans les échanges commerciales

nationales et internationales, leurs prix est l'une des variables qui influent

sur le changement des prix des autres biens et services.

Les produits pétroliers sont entre autre, le

pétrole, le Mazout, l'essence etc. Ils sont utilisés

nécessairement dans le processus de détermination du prix de

transport qu'il soit aérien, terrestre ou lacustre.

C'est la raison pour laquelle il est d'autant plus

délicat de connaître l'influence qu'ont les prix des produits

pétroliers sur les autres prix de biens et services vu que notre pays

est importateur de tous les produits pétroliers. La montée du

prix ou la stabilité des prix des autres biens et services au Rwanda

dépendent souvent des prix des produits pétroliers.

Donc, tenant compte des informations reçues des

différents responsables de la BRALIRWA SA le changement de prix des

produits pétroliers est l'un des facteurs majeurs qui influencent la

société à modifier ou à stabiliser le prix des ses

produits. Selon les propos du Directeur de la Production, « Il

était impossible pour la BRALIRWA de rester avec une bouteille de Primus

a 500Frw alors que le baril s'est envolé de 20$ a 60$ dans une

période d'une année. On a du ajuster les prix a la flambée

du pétrole ».

II.2.2. Les facteurs mineurs

Les facteurs mineurs sont ceux qui influencent ou

interviennent d'une façon indirecte à la modification des prix

des biens et services. Il s'agit

§ Des coûts indirects supportés par

l'entreprise au cours des différentes phases,

§ Du régime fiscal

Selon MARTINET et SILEM Ahmed : un coût est une

somme des éléments, des charges réelles,

supplétives, de substitution, concernant un moyen d'exploitation ou un

produit 72(*)

Les coûts sont des frais engagés par l'entreprise

pour produire. Les coûts que la BRALIRWA SA. Supporte sont des

coûts d'entretient et maintenance, les coûts de transport, les

coûts de l'électricité et l'eau, les coûts de

dépréciation, les coûts liés au personnel de

l'entreprise, les coûts liés à la recherche du

marché (Marketing) etc. A la BRALIRWA SA, la Direction

financière calcule le coût unitaire des boissons et

détermine la marge bénéficiaire qui est fonction de la

politique générale de l'entreprise.

II.2.2.1. Les coûts liés à la recherche du

marché

Ce sont des coûts destinés au marketing des

produits de l'entreprise. Le marketing est défini comme étant

l'ensemble des actions ayant pour objet, l'analyse, le marché

présent ou potentiel d'un service et de mettre en oeuvre les moyens

permettant la demande ou les cas échéants, de la stimuler ou de

la susciter.73(*)

Le marketing est un moyen permettant à l'entreprise

d'évaluer le marché dans l'objectifs de détecter les

besoins ainsi que les désirs du consommateur en vue de répondre

à la demande de ce dernier et/ satisfaire les besoins de la

clientèle.

La réussite de la BRALIRWA SA dans le domaine du

marketing vient de ses publicités, de ses actions promotionnelles, de la

multiplication de points de vente (Place) et de la stabilité du prix de

ses produits.

II.2.2.2 La publicité et la promotion

La publicité est l'ensemble des moyens que l'entreprise

utilise pour faire connaître ses produits auprès des

consommateurs. Celle-ci est une arme utilisée pour attirer la

clientèle74(*). La

promotion quant à elle, c'est l'ensemble des techniques permettant

d'atteindre les objectifs spécifiques dans les domaines de vente en

fournissant un stimulant supplémentaire par des actions limitées

dans le temps et dans l'espace sur un groupe donné75(*). Ces frais sont

incorporés indirectement sur le prix des produits de la BRALIRWA SA.

II.2.2.3. Les coûts de la place

Il s'agit des frais engagés lors de la

détermination de la place ou lieu de vente des produits de l'entreprise

pour atteindre un nombre considérable des clients76(*). A propos des coûts

liés à la place, la BRALIRWA a beaucoup investi dans la

construction de plusieurs dépôts éparpillés dans

tout le pays. En effet, la BRALIRWA vend tous ces produits à un

même prix sur tous ses dépôts.

II.2.2.4. Les coûts liés aux produits

Ceux-ci sont des frais engagés pour la

spécification du produits c'est-à-dire les frais des emballages

et conditionnement77(*).

D'après les explications que nous avons reçues de la par des

autorités de cette entreprise, les emballages des produits de la BRALIRA

sont chers78(*) :

elle utilise les bouteilles. Certaines brasseries, dans les autres pays,

utilisent des sachets ou des bouteilles en plastique pour diminuer le

coût lié au produit. Toutefois, la cherté des bouteilles

utilisées par la BRALIRWA est compensée par le fait qu'elles ne

sont pas à usage unique. Elles sont ramassées, lavées et

réutilisées.

Le prix de la bière ou de la limonade de la BRALIRWA

est donc influencé, certes de façon insignifiante, par le

coût des bouteilles utilisées pour leur conditionnement.

II.2.2.5. Les coûts de la force

énergétique et l'eau

Nul ne peut ignorer le rôle de l'eau et

l'électricité dans une économie. Dans ses activités

quotidiennes, la BRALIRWA S.A ne peut travailler que s'il y a la

présence de l'eau et du courant. C'est la raison pour la quelle la

variation des prix de ces derniers affecte sensiblement les prix des produits

de la BRALIRWA SA vu que les tarifs appliqués au Rwanda pour

l'électricité sont excessifs. Par exemple, le Directeur de la

Production nous a évoqué le cas en 2007 où Electrogaz

avait revu à la hausse les prix d'eau et d'électricité

pour les gros consommateurs. « Comme la BRALIRWA est parmi ces

gros consommateurs, elle a été durement touchée par cette

augmentation des prix et cela a eu un impact sur le prix de nos

produits », a-t-il dit.

II.2.2

6. Les coûts du transport

Vu que la BRALIRWA SA adopte une politique de distribution de

ses produits vers les consommateurs ainsi que le transport de son personnel,

l'entreprise débourse sans doute. Les charges utilisées par

celle-ci sont classées dans les frais de transport qui se font

répercutés sur les prix de boissons fabriquées par la

BRALIRWA SA.

Les observations que nous avons menées a cette

entreprise nous ont également confirmé l'importance des

coûts liés au transport dans les prix de ses produits. En effet,

plusieurs camions de la BRALIRWA sillonnent le pays en emportant ses produits

vers différents dépôts. Les produits du dépôt

de Huye sont vendus au même prix que ceux de Kigali ou Rubavu alors

qu'ils ont fait un long trajet avant d'arriver au point de vente. Ceci veut

dire que l'entreprise a supporté les frais engagés pour le

transport de ces produits.

II.2.2.7. Les coûts du personnel

Dans une interview que nous avons eue avec le Responsable de

la Gestion des Ressources Humaines à la BRALIIRWA, les coûts du

personnel sont engagés à la BRA LIRWA SA au profit de son

personnel en termes de salaire, des frais médicaux, et d'autres

avantages offerts par l'entreprise.

Ceci veut dire que les salaires du personnel de la BRALIRWA et

d'autres avantages sociaux influencent le prix de la bière ou de la

limonade puisque « les salaires sont élevés et les

soins sont supportés à 100% »79(*).

II.2.2.8. Les types d'impôts qui affectent le prix 80(*)

La BRALIRWA fait bénéficier à

l'économie rwandaise des recettes d'une importance considérable.

Ces recettes proviennent des taxes à la consommation, impôts sur

le revenu, droit de douanes, impôts sur les dividendes, la TVA, etc.

Taxes de consommation : cette taxe est

perçue sur certains produits fabriqués localement ou

importés.

Droits d'entrées : Ces droits

sont dûs sur les marchandises importées. Le tarif de droits

d'entrées se trouve dans les livres relatifs aux tarifs douaniers.

Taxe sur la valeur ajoutée : Cet

impôt est payé par le dernier consommateur des biens ou services

imposables qu'ils soient importés ou produits localement. Concernant la

BRALIRWA SA. Elle est frappée par la taxe sur la consommation.

Tableau 1. Impôts et taxes de la BRALIRWA

versés à l'Etat en millions de frw (2004-2008)

|

Année

|

2005

|

2006

|

2007

|

2008

|

2009

|

|

Impôts

|

4.305

|

12.927

|

17.872

|

13.214

|

11.085

|

Source : BRALIRWA s.a, Services des ressources

humaines.

D'après ce tableau, nous constatons que les recettes de

la BRALIRWA versées à l'Etat ont augmenté en de 2005

à 2007 pour chuter en 2008 et 2009. Ces sommes ne sont pas

négligeables si l'on considère qu'elles représentent entre

20 et 25% des recettes totales de l'Etat81(*). Ils influencent le prix des produits de la BRALIRWA.

Ceci veut dire si l'Etat augmentait les tarifs de ses impôts et taxes, la

BRALIRWA serait également obligée d'augmenter le prix de ses

produits.

Conclusion partielle

Nous arrivons à la fin du deuxième chapitre qui

était consacré à la vérification de notre

première hypothèse selon laquelle, « Les prix des

produits sont influencés par les prix des matières

premières, le régime fiscal, le taux de change, le prix des

produits pétroliers, etc. ».

En effet, après avoir mené des recherches

documentaires ou interviewé les personnes clés pour

récolter les données dont nous avions besoin pour vérifier

cette hypothèse, nous avons trouvé que les prix des produits de

la BRALIRWA sont effectivement influencés par les prix des

matières premières, le régime fiscal, le taux de change,

le prix des produits pétroliers, etc.

D'après ces résultats, nous constatons que tous

les indicateurs que nous avions retenus pour vérifier l'hypothèse

la vérifient par confirmation. Passons maintenant à la

vérification de la deuxième hypothèse. C'est l'objectif du

troisième chapitre.

CHAPITRE III. IMPACT DE LA

VARIATION DES PRIX DE LA BRALIRWA SUR LA COMMERCIALISATION DE SES PRODUITS

Introduction

Dans ce chapitre, nous vérifions la deuxième

hypothèse du travail ainsi libellée : « La

variation des prix des produits de la BRALIRWA S.A. est défavorable

à cette entreprise car elle risque de perdre les clients

potentiels ».

Les outils que nous avons utilisés pour la collecte des

données sont également la documentation et l'interviewe.

III.1. Impact du taux de

change sur la commercialisation des produits de la BRALIRWA

La variation de prix est souvent dans le sens de la hausse, ce

qui n'avantage ni la société qui veut que le prix de ses boissons

soient compétitifs, ni bien évidemment, les consommateurs dont

l'évolution du revenu ne suit pas les mouvements des prix. Le tableau

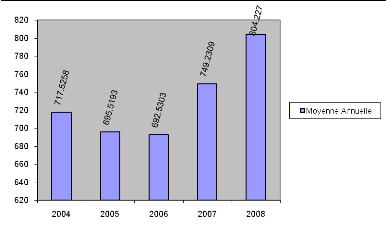

suivant nous montre les moyennes mensuelles de cours de changes 2004-2008.

Tableau 2. Moyenne

mensuelle de cours de changes 2004-2008

|

|

Euros

|

|

Monnaie

|

|

|

|

|

|

|

|

Année

|

2005

|

%

|

2006

|

%

|

2007

|

%