Le passage du Plan comptable national 1975 au nouveau système comptable financier( Télécharger le fichier original )par Hayet HENNICHE Université d'Oran Es-Senia - Licence en finance 2009 |

SECTION 3 : LE PASSAGE AU NAUVEAU SYSTEME COMPTABLE FINANCIER ; L'Application du SCF au Niveau de SonatrachDes travaux de Re-Paramétrage des systèmes comptables de Sonatrach et de leurs interfaces doivent être lancés suite à l'implémentation d'un plan comptable induit par la loi 07-11 du 25 Novembre 2007 du Projet NPC. L'objectif de ce guide est de décrire la démarche méthodologique de réalisation de ce Re-Paramétrage par les structures IT (Structure Informatique et Technique). Son concernés par ce guide les structure IT de : v Division Production. v Activité Aval. v Activité TRC (Région Bejaia). v Activité Centrale (DIN). Dans le reste de document, ces structures sont dénommées « sites pilotes ». L'abréviation SP sera utilisée pour les désigner. DE est ORG. Ce guide est organisé autour de deux points 116(*):

3.1 Comité de pilotage du Projet NPC Chef de Projet NPC Equipe Projet Centrale Directeur Système des SP Architecture Miroir des IT des SP Architecture Miroir Comptable des SP Directeur Finances des SP

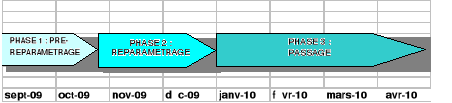

Figure 8 : Organisation des Travaux de Re-Paramétrage Le Chef de Projet en collaboration avec l'équipe centrale et le cabinet d'assistance produiront les documents d'entrée nécessaires au re-paramétrage et travaillerons avec l'Architecture Miroir Comptable pour finaliser la version définitive. Les documents d'entrée nécessaires au re-paramétrage sont : v la table de transcodification v les états financiers. v les écritures automatiques transcodifiées. v le nombre de positions du Nouveau Plan de Comptes. v le plan de comptes. Le Chef de Projet communiquera la version définitive des documents d'entrée nécessaires au re-paramétrage aux Directeurs Finances et Systèmes des SP en mettant systématiquement en copie les Architectures Miroirs Comptable et IT. Le Chef de Projet doit communiquer toute correction éventuelle de ces documents. Les corrections éventuelles feront l'objet d'une « fiche corrective » qui indiquera la nature du changement et ses impacts sur les travaux de re-paramétrage. A partir de la réception des documents, l'Architecture Miroir Comptable en collaboration, éventuelle, avec l'équipe Projet Centrale travaillera avec l'Architecture Miroir IT sur les documents. Aucune action de re-paramétrage ne doit être lancé par l'Architecture Miroir IT sans l'aval préalable de l'Architecture Miroir Comptable. Pour assurer un suivi, l'Architecture Miroir Comptable mettra le Chef de Projet en copie de toutes les correspondances avec l'Architecture Miroir IT. Le rôle des membres de l'Architecture Miroir Comptable du Projet consiste à : · valider tous les comptes rendus et les rapports afférents à l'activité ; · remonter les problématiques rencontrées dans le processus de mise en oeuvre à l'équipe Projet Centrale ; · collecter des informations nécessaires pour le Projet auprès des différents services ; · participer au cycle de formation de formateurs aux livrables du Projet ; · prendre le relais pour former les comptables aux livrables du Projet ; · participer aux différentes réunions avec les services informatiques de l'activité ; · travailler avec les services informatiques en collaboration avec l'équipe Projet centrale; · suivre l'avancement des travaux de mise en oeuvre conformément à la feuille de route du Projet ; · diffuser les livrables à tous les comptables et financiers de la structure. Des réunions de suivi seront organisées périodiquement par la DCG FIN. Suite aux différentes réunions tenues, une démarche de re-paramétrage et de passage du plan comptable actuel au nouveau plan comptable a été élaborée. Le schéma ci-dessous reprend les étapes de la démarche117(*) : Figure 9 : Les étapes de démarche du projet

Objectifs de la phase 1 : adaptation du système informatique « SYGEF » au nouveau plan comptable notamment par · Elargissement du champ N° de compte de 8 à 11 positions ; · Elargissement du champ code UC de 5 à 7 positions (17XXX devient le 181XXXX) ; · Elargissement de la taille du champ libellé à 100 positions ; · Re-paramétrage des écrans de saisie ; · Edition des écritures automatiques (interfaces). Objectifs de la phase 2 : · Re-paramétrage du plan de comptes ; · Re-paramétrage des interfaces automatiques (éventuellement) ; · Production d'une balance 2008 transposée (à titre de test) ; · Déploiement de la nouvelle application ; · Re-paramétrage des états financiers. Objectifs de la phase 3 : · Production d'une balance 2009 transposée ; · Chargement de la balance 2009 transposée dans la nouvelle application ; · Enregistrement des écritures de passage ; · Production d'une balance 2009 retraitée (à sauvegarder) ; · Tenue comptable de 2010 conformément au NPC dans la nouvelle application. 1. Le pré paramétrage consiste à élargir le champ du plan de comptes de 8 positions actuellement à 11 positions. Cela va avoir un impact sur un ensemble d'états de saisie (masques de saisie) qui devront, par conséquent, être mis à jour. Tous les masques véhiculant l'information N° de comptes doivent être re-paramétrés sur 11 positions. Tous les masques véhiculant l'information UC (Unité Comptable cédante ou cessionnaire par exemple) doit être sur 7 positions118(*). Exemple: N° compte PCN de l'UC (17XXX) devient N° compte NPC de l'UC (181XXXX) 2. Le re-paramétrage consiste à transposer le plan de comptes PCN en un plan de comptes NPC et de re-paramétrer les états de sortie (les états de synthèse). La transposition ne concernera que les comptes d'imputation existants en PCN (comptes sans indication R), les structures IT utiliseront la table de transcodification envoyée par la DCGFIN qui ne contiendra par conséquent que les comptes d'imputation. Les structures IT utiliseront le plan de comptes envoyé par la DCGFIN pour son implémentation, les comptes de regroupement NPC (avec indication R) seront dans ce cas recalculés. Il reste entendu que certains comptes NPC d'imputation et de regroupement sont nouveaux, donc sans contrepartie PCN. Par ailleurs, l'obligation légale de conformité au NPC à partir de 2010 nous contraint de retraiter la balance de clôture de 2009. Ce retraitement ne pouvant s'effectuer qu'à partir de mars 2010 nous avons décidé d'effectuer un test sur la balance de 2008. Ce test consiste à produire une balance 2008 dite Transposée à faire valider par l'architecture miroir comptable et l'équipe centrale ce qui donnera une balance 2008 Transposée validée. Une fois le test validé et les états de sortie re-paramétrés, les structures IT déploieront la nouvelle application vierge (sans données) au sein des UC relevant de leur périmètre. l'échéance de ces actions a été prévue pour fin décembre 2009. ETATS FINANCIERS PCN BALANCE 2008 PCN Table de transcodification et de comptes NPC définitives

+ Nouveaux Etats Financiers BALANCE 2008 NPC TRANSPOSEE ETATS FINANCIERS PCN BALANCE 2008 NPC TRANSPOSEE VALIDEE Déploiement d'une nouvelle application vierge PHASE 2 : RE-PARAMETRAGE

Figure 10 : Schéma de la phase 2 du re-paramétrage 3. Le passage commence à partir de janvier 2010, il consiste à : v Tenir une comptabilité NPC sur la nouvelle application déployée. v Produire une balance 2009 transposée validée119(*). v Passer les écritures de passage. v Produire une balance 2009 retraitée validée. Parallèlement à la clôture de 2009 sur l'application actuelle « APPLI 0 », les comptables devront avoir deux nouvelles applications : v Application NPC pour la tenue comptable : « APPLI 1 » v Application NPC pour le passage : « APPLI 2 » APPL I et APPLI 2 sont la même application déployée à l'issu le la phase de re-paramétrage mais qui serviront chacune à des fins différentes. La clôture de 2009 étant prévue pour le 31 Mars 2010, les écritures de 2010 en NPC doivent pour les mois Janvier, Février et Mars être tenues sur la nouvelle application -APPLI1. A partir du 01 Avril 2010 les structures IT devront produire une balance 2009 transposée selon la même démarche que celle pour le test de 2008.Une fois validée, elle sera chargée dans la nouvelle application APPLI 2. A partir de là, les comptables passeront les écritures de passage dans APPLI2. Les structures IT devront produire et sauvegarder en extra comptable la balance 2009 retraitée (B-09-R) extraite de l'APPLI 2, et chargeront les écritures de Janvier, Février et Mars dans APPLI 2 à partir de l'APPLI 1. Ainsi que Les historiques (au 31/12/2009) doivent rester en PCN dans APPLI 0. Poursuite de la tenue comptable selon NPC dans APPLI 2 APPLI-0 APPLI-1 Balance 2009 PCN Balance 2009 NPC transposée APPLI-2 Ecriture de passage Ecritures Janvier, Février, Mars Balance 2009 NPC retraitée Sauvegarde extra Janv-10 févr-10 mars-10 avr-10 PHASE 3 : PASSAGE 1 2 3 4 5 6 Transposition de la balance (2009) PCN en Balance (2009) NPC transposée. Chargement de la balance (2009) transposée dans APPLI 2. Passage des écritures de retraitement. Production de la balance (2009) retraitée. Sauvegarde extra comptable de la Balance (2009) retraitée Extraction des écritures de Janvier, Février et Mars de APPLI1. Chargement des écritures de Janvier, février et Mars dans APPLI2. Schéma de la phase 3 du re-paramétrage Selon le décret exécutif 09-110 du 07 avril 2009120(*) fixant les conditions et modalités de tenue de la comptabilité au moyen de système informatique, ces dernières peuvent être résumées dans les points suivants que le système doit respecter. Il doit : · Comporter une documentation décrivant la configuration et les spécifications, il doit être conforme à cette documentation ; · Permettre de générer automatiquement tous les états que l'entreprise doit produire, ces derniers doivent être conformes aux dispositions légales ou réglementaires ; · Garantir le respect des équilibres fondamentaux de la comptabilité en partie double ; · Produire au moins mensuellement un journal centralisateur ; · Rappeler l'obligation de valider toutes les écritures enregistrées et cela avant la clôture de l'exercice ; · Ne permettre aucune modification ou suppression d'opération après la validation des écritures comptables ; · Ne permettre, après la clôture d'un exercice, que la consultation des écritures et l'édition des états comptables ; · Posséder les mécanismes de contrôle d'accès qui peuvent restreindre l'utilisation de certaines fonctionnalités aux seules personnes autorisées ; · Comprendre une procédure de restauration et de sauvegarde de tous les fichiers requis; · Comporter un mécanisme permettant de vérifier sa fiabilité toute en gardant une trace de ses mises à jour. Le logiciel de comptabilité doit comprendre dans ses fonctionnalités certaines procédures:

Toutes entités entrant dans le champ d'application de ce décret doit établir une documentation décrivant les procédures et l'organisation comptable. L'entité utilisatrice du logiciel doit disposer d'un engagement de l'éditeur du logiciel: v Sur la conformité du logiciel aux prescriptions prévues par le décret v En plus de fournir la documentation technique du logiciel aux agents de contrôle fiscaux. Vu l'ampleur de la mise en application du nouveau Système Comptable Financier, qui sera utilisé par un nombres d'entreprises algériennes dont Sonatrach fait partie ainsi que l'incompréhension ressentie par les exerciseurs du métier comptable par apport aux nouvelles normes comptables internationales. Sonatrach a trouvée nécessaire d'établir un « Guide de Re-Paramétrage » afin d'organiser les démarches à poursuivre, repartir les taches pour chaque chantier et fixé dans un calendrier a respecter la durée de chaque phase. Ces travaux de Paramétrage des systèmes comptables de Sonatrach et de leurs interfaces été lancés suite à l'implémentation d'un plan comptable induit par la loi 07-11 du 25 Novembre 2007 (Projet NPC). Cette obligation comptable pèsera sur les sociétés exercent en Algérie à partir de la mis en application. Toutefois, il faut tenir compte que les comptes relatifs à l'exercice comptable 2010 devront, dans une perspective de comparabilité, comprendre aussi les données relatives à l'exercice précédent, dans ce cas l'exercice 2009, conformément aux mêmes règles comptables, c'est à dire conformément au nouveau Système Comptable Financier. Cela a pour conséquence que les données arrêtées au 31 décembre 2008 devront pouvoir être converties selon les règles du nouveau SCF sachant que le bilan d'ouverture de l'exercice 2009 est constitué par les données reprises dans le bilan de clôture de l'exercice 2008. Donc, il est important que les sociétés concernées et les professionnels comptables internes et externes qui les assisteront pour cette conversion se préparent immédiatement à ce changement fondamental. * 116 Projet NPC : Guide de Re-Paramétrage des Applications Comptables, SONATRACH, 2010. * 117 Projet NPC : Guide de Re-Paramétrage des Applications Comptables, SONATRACH, 2010. * 118 Projet NPC : Guide de Re-Paramétrage des Applications Comptables, SONATRACH, 2010.Voir annexe n°6 (Le tableau de correspondance PCN/SCF) * 119 Voir annexe n° 8 (Balance Aval 2009 Transposée) * 120 Voir annexe n°7 (Décret exécutif N°09-110 du 7avril 2009 fixant les conditions et modalités de tenue de la comptabilité au moyen de système informatique) |

|