INTRODUCTION

Les années 1929 ont marqués une avancée

considérable dans l'organisation des marchés financiers. Les

banques qui en sont des acteurs à part entière, ont pendant

plusieurs décennies été à l'écoute de la

population grâce aux nombreux services financiers qu'elles octroient. Des

pays du nord au pays du tiers monde, des économies nanties aux pays les

moins avancés (PMA), l'offre de service du système bancaire n'a

atteint en moyenne que 20 à 30%* de la population active occidentale. En

Afrique précisément au Sénégal les chiffres sont

beaucoup moins intéressants (une personne sur cinq à accès

aux services de la microfinance).

De nombreuses raisons expliquent cet écart, notamment

le manque d'information, les garanties importantes demandées, la

pauvreté etc. . C'est dans ce cadre que dans les années

1990, lors des réformes des marchés financiers sera

promulgué une loi visant la désintermédiation du

système bancaire au profit de plusieurs organes agrées dont le

but serait de fournir des services financiers aux populations

démunies ; exclues du milieu des banques : les institutions de

microfinance.

En effet aujourd'hui, la micro finance est

considérée comme un outil visant à promouvoir des micros -

services (micro - assurance, micro - crédit) aux personnes dont le

revenu est inférieur à 2 dollars/jour ; et aux entreprises

ayant une très faible capacité de financement et

d'autofinancement.

Cependant il faut noter que les activités des

institutions de micro finance dans le monde rural et urbain sont diverses et

variées.

*selon le rapport du forum organisé par le conseil

islamique des services financiers en 2007.

1 ère PARTIE:

CADRE THEORIQUE ET METHODOLIGIQUE DE RECHERCHE

CHAPITRE I :

PROBLEMATIQUE, INTERET, OBJECTIFS ET HYPOTHESE DE

RECHERCHE

Ce chapitre est consacré à la problématique,

aux objectifs et hypothèses de recherche.

Section 1 : Problématique et

intérêt de recherche

Dans cette section, il s'agira de développer la

problématique et de dégager l'intérêt de la

recherche.

Paragraphe 1 : Problématique de la recherche

Il a été permis depuis la

désintermédiation financière (1981) la création

d'organisme agréer afin de fournir des services similaires à ceux

des banques. C'est dans ce cadre qu'on vu le jour les IMF (institutions de

micro finance) dont le but est de permettre aux exclus du système de

bénéficier avec de moindre garanties, des avantages de

proximité.

A chaque stade de développement ou de

l'évolution de l'économie de tout pays, le financement de la

production, gage de création de richesses et d'emplois, est

réalisé par des institutions et des mécanismes mettant en

oeuvre des techniques financières de plus en plus

élaborées. La plupart de ces institutions ont pour

activité principale l'intermédiation financière qui

constitue la base des investissements.

Ainsi, le passage de l'économie d'endettement à

l'économie de marché des capitaux a été

concrétisé dans la plupart des pays industrialisés par le

développement et le perfectionnement du système de financement de

l'économie qui n'est pas sans risque, comme l'indique la crise

financière qui secoue actuellement le monde entier et qui est devenue

pour toutes les grandes puissances mondiales et même pour ceux en voie de

développement un sujet majeur de préoccupations du fait de la

mondialisation de l'économie.

Les crises économiques, le poids de l'endettement et

les problèmes de gouvernance ont rendu très précaires les

conditions de vie des différentes couches sociales dans les populations

des pays en voie de développement. Dans ces pays où cohabitent

les secteurs d'activité formelle et informelle, les microentreprises

n'ont pas toujours accès au financement bancaire classique pour

suppléer l'Etat dans la création de la richesse et des emplois.

En effet les institutions de micro finance s'attellent

à la fourniture de micro service (microcrédit, micro assurance

etc.) pour essayer de remédier le problème de la pauvreté,

à cet effet elles disposent des soutiens et aides d'une part des

organisations non gouvernementales et des bailleurs de fonds ; d'autre

part du marché interbancaire pour atteindre leurs objectifs. Les

institutions de micro finance prônent la pérennisation et

l'autonomie des micros entreprises nées ou destinées à

naître notamment dans le milieu rural. Les méthodes de ciblage

concentrent leurs objectifs vers les pauvres, les plus pauvres, les micros

entreprises, les micros industries, les petits commerces etc.

Le choix politique est forcément un déterminant

de l'économie. Ainsi, depuis l'avènement de la démocratie

pluraliste au Sénégal en 1990, les décideurs ont

opté pour le libéralisme économique. Or, une

économie de marché ne peut se développer, effectivement,

que dans la mesure où, le financement des activités est

réalisé par des institutions efficaces, viables et

pérennes. En effet, l'émergence d'un secteur privé

dynamique capable de soutenir la relance de l'économie

Sénégalaise a amené les autorités monétaires

à favoriser la mise en place des institutions de micro finance

évoluant aux côtés du système bancaire classique.

C'est ainsi qu'en décembre 1993 a été crée l'ACEP,

l'alliance de crédit et d'épargne pour la production,

après l'évaluation du projet de l'USAID démarré en

1986 dans le bassin arachidier au centre ouest du Sénégal ;

qui avait pour objectif d'appuyer les ONG et les entrepreneurs des

régions de Kaolack et Fatick.

Le dynamisme du secteur de la micro finance, s'explique par le

souci de réduire au maximum les effets néfastes engendrés

par les différentes crises financières qui ont aggravé la

situation des entreprises. Du coup, celles-ci ont donc recours aux usuriers

pour le financement de leurs activités.

Il convient de se demander si les objectifs visé par

les institutions de micro finance notamment les objectifs sociaux sont

atteint ?

Plusieurs données poussent à croire que les

institutions de microfinance octroi difficilement des crédits aux

petites et moyennes entreprise et privilégient leur rentabilité

financière.

Peut- on ainsi apprécier positivement l'impact des

institutions de micro finance dans le financement des microentreprises?

Paragraphe 2 : Intérêt de la recherche

La question de savoir si les objectifs sociaux des

institutions de microfinance sont atteint, abordée dans cette

étude est d'une importance capitale. La plupart des IMF sont

confrontée à une dynamique de pérennité. Il

découle donc de ce fait, qu'aujourd'hui les IMF octroient difficilement

des crédits aux microentreprises à cause de leur faible

capacité de remboursement qui met en péril la

pérennité et la rentabilité de l'institution. Or ces

microentreprises, ne pouvant pas s'adresser directement aux banques, se

retrouvent dans des situations précaires surtout lorsqu'il s'agit d'une

activité contribuant à la survie de l'individu. Cependant les

rapports d'activité de l'ACEP indiquent que la structure répond

considérablement aux besoins des microentreprises surtout en

matière d'octroi de crédit.

Notre étude trouve donc son intérêt dans

ce constat car selon : Le livre Bleu des Nations Unies (2006, Page 54)

« Construire des secteurs financiers accessibles à

tous » ne fait que conforter l'intérêt du sujet

en affirmant que « l'un des premiers constats effectués en

matière de micro crédit est que les pauvres remboursent leurs

prêts et sont des clients solvables (Christen, 1997, Pages 16-17). Les

stratégies d'atténuation du risque adoptées par les micro

prêteurs ont démontré que le remboursement dépendait

essentiellement de facteurs situés sous le contrôle de

l'institution ». Autrement dit il n'y a pas de mauvais clients mais

il y a de mauvais prêts.

Les IMF doivent pour cela, prendre toutes les mesures

appropriées afin d'améliorer les conditions d'octroi de

crédit susceptibles de créer des impayés. Elles doivent

aussi éviter de mettre en péril la pérennité de

leurs activités tout en diversifiant leurs activités.

Il s'agira alors, pour nous d'analyser l'impact du financement

des microentreprises par les IMF, à partir des procédures

d'octroi de crédit, pour une pérennité certaine à

travers l'atteinte des objectifs poursuivis dans le cadre de la présente

étude.

Section 2 : Objectifs et hypothèses de

recherche

Dans cette section il s'agira de fixer les objectifs

poursuivis et de poser les hypothèses de travail.

Paragraphe 1 : Objectifs de la recherche

A- Objectif général

Le présent travail de recherche, vise à analyser

le financement des microentreprises par les institutions des microfinances,

à travers les procédures d'octroi de crédit de l'ACEP par

la mise en place des stratégies opérationnelles respectueuses des

normes en vigueur dans le secteur de la micro finance.

B- Objectifs spécifiques

Conformément aux questions spécifiques

évoquées ci-dessus, les objectifs spécifiques poursuivis

sont les suivants :

- Identifier et analyser les besoins de financements des

microentreprises à travers leurs accès au financement.

- Analyser les modes de financement et de refinancement des

institutions de microfinance.

- Analyser les conditions d'octroi de crédit et

l'impact du financement de l'ACEP sur diverses microentreprises.

De la problématique posée et des objectifs

fixés, il convient de formuler des hypothèses qui serviront de

repères pour la conduite de notre recherche.

Paragraphe 2 : Hypothèses de recherche

Les hypothèses formulées sont au nombre de

trois :

-Hypothèse 1 : Les banques et les IMF doivent

concilier le respect des normes bancaires d'octroi de crédit

établies par la loi, avec le besoin de financement des microentreprises

en tenant compte du fait que plusieurs d'entre elles, sont dans

l'incapacité de respecter certaines dispositions prudentielles

réglementaires.

-Hypothèse 2 : La répartition

géographique des banques et institutions de microfinance au

Sénégal, ne permet pas de couvrir toutes les microentreprises

installées sur le territoire sénégalais ayant un besoin de

financement.

-Hypothèse 3 : Les documents financiers, les

garanties et conditions exigés par les banques et les institutions de

micro finance en vue d'analyser la qualité du crédit à

octroyer pourrait constituer un véritable handicap au financement des

microentreprises.

CHAPITRE II :

REVUE DE LITTERATURE ET METHODOLOGIE DE RECHERCHE

Ce chapitre est consacré à la revue de

littérature et à l'approche méthodologique

adoptée

Section 1 : Revue de littérature

Dans cette section il est question de présenter une

revue de littérature portant sur les différents ouvrages

spécialisés, ainsi que les structures que nous avons pu consulter

dont les thèmes évoluent autour des IMF et du financement des

microentreprises.

Parmi ces ouvrages nous pouvons citer :

- Notre stage à la « CAPPED », qui

nous a permis d'être en contact avec plusieurs promoteurs et experts

consultants.

- La charte des PME au Sénégal, qui porte sur la

définition, l'organisation et la structure de la PME ; qui nous a

été d'une grande utilité pour mieux cerner les

microentreprises.

- Le rapport final sur « la micro finance et le

financement des PME et MPE » de ISSA BARRO, a pu nous

éclairé lors de nos recherches car il aborde de manière

concise le thème objet de notre étude.

- Nous avons également assisté au cours de notre

stage à des entretiens entre le chef du département du

crédit avec plusieurs promoteurs et demandeur de crédit. Ces

échanges ont été très riches et d'un vif

intérêt pour notre thème.

- Nous avons également parcouru le rapport du forum

sur le développement de la microfinance, notamment dans le cadre et les

stratégies de développement des services de microfinance. Cet

ouvrage nous a été d'une aide particulière dans nos

recherches car il traite principalement et exclusivement du

développement des services de microfinance.

- L'accès à la documentation à l'ACEP

Sénégal nous à permit de consulter les divers documents et

informations de l'institution et d'avoir des éclaircissements sur divers

points de leur structure.

Cependant nous n'avons pas eu accès aux informations

traitant directement de la situation financière de l'ACEP notamment les

comptes de résultats, les bilans des différents bureaux et chef

de régions.

Section 2 : Méthodologie de recherche

Il s'agira au cours de cette section d'énoncer notre

méthode de recherche. Il faudra déterminer ici, le cadre de

l'étude, délimiter son champ et mettre en place des techniques

d'investigation.

Paragraphe 1 : le cadre de l'étude

Notre étude porte essentiellement sur le financement

des microentreprises, ainsi que de l'impact du financement des

microentreprises, notamment le cas de L'ACEP Sénégal.

Au Sénégal, les microentreprises constituent un

des secteurs les plus importants du tissu économique du fait de la

propension à créer des emplois et par conséquent à

générer des revenus substantiels facteurs de croissance. La

nécessité de financer le secteur des microentreprises est devenue

primordial dans son l'économie. Les banques qui financent des sommes

importantes à certaines grandes entreprises, sont par contre

réticentes par rapport au financement des microentreprises. Cependant il

faut noter que les services financiers au niveau des banques ne sont pas

très accessibles et sont très risqués, d'où

l'intervention des institutions de microfinance qui favorisent l'accès

aux services financiers de proximité à court terme avec des

garanties moindres. L'octroi de crédit aux microentreprises par les IMF

contribue ainsi au développement des activités

économiques, ce qui par conséquent à un impact sur le

secteur des microentreprises.

Paragraphe 2 : Délimitation du champ de

l'étude

Notre étude sera orientée sur les

procédures d'octroi de crédit aux microentreprises et sur

l'impact du financement par les IMF sur les microentreprises.

Nous présenterons et analyserons l'environnement dans

lequel les microentreprises évoluent ; Nous analyserons

également l'émergence de la microfinance. Nous identifierons les

procédures de financement des micros entreprises par les institutions de

microfinance dans les conditions d'octroi de crédit et les

financements à court moyen et long terme (cas de l'ACEP). Enfin,

nous analyserons l'impact de la microfinance dans nos économies,

notamment sur les petites firmes, les entreprises personnelles ayant pour but

principal la survie de la famille ou étant le gagne pain quotidien des

ménages à faible revenu et les micros artisans.

Paragraphe 3 : Techniques d'investigation

La nécessité de réunir des informations dans

le cadre de la réalisation et la rédaction de notre

mémoire nous a permis de recourir à plusieurs méthodes de

recherche. Dont on peut citer :

- l'étude documentaire qui nous a permis de consulter une

série d'ouvrages, de mémoires, d'articles et de revues tous

relatifs au financement des microentreprises ;

- la participation aux entretiens du chef de département

de crédit de la CAPPED avec les promoteurs et les demandeurs de

crédits.

- les imprégnations professionnelles avec les cadres de la

BCEAO, de l'ACEP, de la CAPPED qui ont abouti au traitement d'un cas

pratique.

- l'étude réalisée grâce aux divers

rapports de demandes de crédits des membres de l'ACEP ayant

bénéficié de crédit.

Grâce à ces entretiens nous avons pu recueillir

d'importantes informations pour la réalisation de ce mémoire. La

consultation des archives de l'ACEP, la consultation des mémoires et de

plusieurs documents de travail, ainsi que les recherches dans les sites

internet ont été très enrichissantes.

2eme PARTIE :

CADRE CONCEPTUEL ET ORGANISATIONNEL

CHAPITRE I :

CADRE CONCEPTUEL

Ce chapitre est consacré à la

présentation et l'analyse des microentreprises ainsi qu'à

l'émergence de la microfinance.

Section 1 : Présentation et analyse des

microentreprises

Il s'agira dans cette section d'analyser le secteur des

microentreprises, les caractéristiques et leur accès au

financement.

Paragraphe 1 : Analyse du secteur des

microentreprises

Bien que le rôle et l'impact économique des Micro

entreprises notamment en matière d'emploi, soient aujourd'hui admis par

tous, il semble toutefois bien difficile de les définir de façon

précise ; Il n'existe aucune définition officielle du

terme « micro entreprise ».

Il regroupe les très petites entreprises, les petites

entreprises et les moyennes entreprises.

La commission européenne a pris une recommandation (6

mai 2003 - 2003/361/CE) pour notamment définir les micros

entreprise comme des entreprises qui emploient au moins 50 personnes et dont le

chiffre

d'affaire annuel ou le total du bilan n'excède pas 10 millions

d'euros. La recommandation précise que l'effectif correspond au nombre

d'unités de travail par année, c'est-à-dire au nombre de

personnes ayant travaillé dans l'entreprise considérée ou

pour le compte de cette entreprise à temps plein pendant toute

l'année considérée. les petites et moyennes entreprises

sont donc définies comme des

entreprises dont

la taille, indiquée à partir du nombre d'employés, du

bilan ou du

chiffre

d'affaires, ne dépasse pas certaines limites qui

diffèrent d'un pays à un autre selon les dispositions et les lois

en vigueurs. Les micros entreprises sont presque exclusivement des entreprises

individuelles, elles sont très présentes dans les

pays

émergents.

Notons que les définitions varient d'un pays à

un autre.

C'est ainsi qu'en France par exemple, on distingue les

très

petites entreprises (TPE) de moins de 10 salariés, les petites

et les moyennes entreprises (PME) de 10 à 250 salariés, les

entreprises de taille intermédiaire (ETI) et les grandes entreprises

(GE) dont l'effectif dépasse les

5 000 salariés[] ; au Canada, une "petite ou

moyenne entreprise" (PME) ne doit généralement pas employer plus

de 500 personnes, ne pas avoir un actif supérieur à 25 millions

de dollars et ne doit pas être détenue à plus de 25 %

de son capital par une entreprise de plus grande importance. En Amérique

Latine par exemple, l'entreprise moyenne comprend généralement

plus de dix employés, la micro-entreprise emploie quant à elle, 5

travailleurs.

Au Sénégal, selon la charte des PME, le concept

de PME englobe la Petite Entreprise (PE) et la Micro Entreprise (ME). Leur

effectif est compris entre un (1) et vingt (20) employé.

Paragraphe 2 : Caractéristiques des

microentreprises

Les micros entreprises ont des caractéristiques

spécifiques ; elles sont généralement de petites

tailles. La gestion au sein des micros entreprises est centralisée et

personnalisée autour du propriétaire dirigeant. Leur

stratégie est intuitive et très peu formalisée.

Dans les pays développés, les moyennes

entreprises sont constituées de manière formelle, elles

travaillent avec davantage de technologie, de moyens et de ce fait, ont dans la

plupart des cas un accès au crédit bancaire. En Afrique, les

micros entreprises par contre sont normalement privée de tout

accès au système de crédit formel ; elles disposent

de peu de technologie et agissent de manière semi-formelle ou

informelle.

Au Sénégal, les microentreprises s'apparentent

plus au secteur dit "informel" ou non réglementé car elles sont

définies comme des petites activités économiques

menées en marge du système légal (hors de la

législation du travail, de la fiscalité, du droit des

sociétés) et en marge du système monétaire. Elles

relèvent ici d'une culture et d'une conception différente

fiées d'avantage à la subsistance qu'à l'accumulation de

capital.

Cependant, ont constate que dans un réseau

régional, elles ont une forte proximité des acteurs et leur

système d'information qu'il soit interne ou externe est simple, car

basé sur les contacts directs. Ce qui leur permet d'innover afin de

s'adapter rapidement sur le marché.

On note aussi par ailleurs, au niveau de leur administration

une proximité entre le dirigeant et les employés. Le recours aux

formalités écrites n'est pas primordial, du fait de l'importance

de l'ajustement mutuel. Leur structure administrative est plate car il existe

très peu de hiérarchie en leur sein.

Les petites et moyennes entreprise ou micro entreprises

s'organisent en réseau et se structurent entre elles pour une meilleure

répartition des taches notamment dans la recherche, la production, la

commercialisation etc. ces mécanismes favorisent les entreprises de

grandes tailles par leur économies d'échelle c'est-à-dire

leur capacité de production et leurs économies de champ

(notoriété et diversification).

La Petite Entreprise est caractérisée par :

- la tenue d'une comptabilité allégée ou

de trésorerie certifiée par la structure de gestion

agréée (SGA) selon le SYSCOA ;

- un chiffre d'affaires annuel hors taxe n'atteignant pas les

limites suivantes prévues dans le cadre de l'impôt soit : 50

millions de francs CFA pour les Petites Entreprises qui effectuent des

opérations de livraisons de biens ; 25 millions pour les

entreprises qui effectuent des opérations de prestations de

services ; 50 millions pour les entreprises qui effectuent des

opérations mixtes telles que définies par les textes relatifs

à l'impôt.

Cependant la qualité de PME est attribuée sur

demande expresse de l'entreprise, si elle répond aux conditions

relatives à sa classification. Cette qualité est attribuée

pour une durée de cinq (5) ans et peut être retirée

à l'entreprise après constatation de non-respect des engagements

ou en cas de fraude avérée.

Les PME étant à des niveaux de

développement et d'activités différents, on peut les

classer en trois catégories :

- Catégorie 1 : celles qui sont en

création dans des créneaux porteurs mais dont les promoteurs

n'ont pas à proprement parler d'expérience antérieure.

- Catégorie 2 : celles qui existent mais sont de

plus petite taille et qui reposent sur un savoir-faire de leurs promoteurs mais

dont le potentiel de croissance est relativement limité.

- Catégorie 3 : celles qui sont en

développement et qui ont déjà atteint un niveau

d'activités plus important avec des perspectives de

développement, une vision claire des dirigeants, etc.

Paragraphe 3 : Accès au financement

Le fonctionnement des micros entreprises requiert la pratique

d'un métier exigeant une certaine technicité et produisant des

biens ou services (à l'exception donc de la revente de produits sans

transformation ou des activités de survie).Les micro entreprises

exercent donc soit une activité commerciale, soit une activité

non commerciale.

Le financement des micros entreprises provient

généralement de leurs fonds propres, des prêteurs

traditionnels, des institutions financières et très rarement des

banques. En raison de leurs spécificités évoquées

précédemment, elles n'ont malheureusement pas toujours la

possibilité d'accéder à ces différents financement

car, le niveau de leur fonds propres est en général faible du

fait de la modicité des moyens financiers de leurs propriétaires,

des taux directeurs pratiqués par les prêteurs traditionnels qui

sont le plus souvent trop élevés (taux mensuels de 20 ,50 voire

100%) et des financements bancaires qui s'appuient sur l'existence

d'éléments comptables fiables ;que bien évidement les

PME n'ont généralement pas.

D'après la classification élucidée

précédemment, nous pouvons constater que les PME susceptibles de

trouver des appuis financiers auprès des banques sont celles en

développement (catégorie 3) et il y en a peu dans ce cas.

Les PME de la catégorie 2 n'intéressent

généralement pas les banques et ne sont pas attrayantes pour les

investisseurs en capital-risque. Elles pourraient trouver des appuis

auprès de certaines IMF notamment les principaux réseaux, sous

réserve que ceux-ci bénéficient de ressources longues sous

forme de prêts auprès des banques ou des fonds

d'investissement.

Quant aux PME de la catégorie 1, elles sont plus

risquées pour les banques et pour les IMF. Elles ne peuvent trouver un

financement qu'à travers des mécanismes innovants du type de

capital-risque. Et même dans ce cas, il s'agira seulement de celles ayant

le plus grand potentiel de croissance. Mais le capital-risque n'est

intéressant pour les investisseurs que, si l'activité est

hautement rentable à moyen terme, si la fiscalité est incitative

et s'il existe une porte de sortie en cas de besoin.

Afin de palier au manque d'accès aux crédits

bancaires, l'État sénégalais met en oeuvre, avec l'aide

des bailleurs de fonds des dispositifs censés aider les PME. Ces

mécanismes permettent d'inciter les banques ou les institutions

financières à financer les PME.

Le graphique ci dessous illustre ainsi le pourcentage

d'accès de certains pays africains, membres de l'UEMOA aux services

financiers proposés par les institutions de micro finance.

Figure 1 : graphique illustrant l'accès aux

services financiers dans certains pays de l'UEMOA

*source : Données de la Conférence de la

banque mondiale sur l'accès au financement 2007

Section 2 : Emergence des institutions de

microfinance

Cette section sur l'émergence des institutions de

microfinance porte sur l'historique et la typologie des institutions de

microfinance, leur intérêt au plan international, leurs

caractéristiques, leur environnement légal et modes de

financement, ainsi que sur l'analyse de secteur des institutions de

microfinance au Sénégal.

Paragraphe 1 : Historique et typologie

A- Historique

L'histoire de la micro finance remonte à plusieurs

décennies, notamment dans les années 1960.

Dans les années antérieures déjà,

dans la moitié du 19e siècle, l'octroi des

crédits subventionnés était effectué la plupart du

temps par des non spécialistes. Ces crédits subventionnés

se caractérisaient en gros par l'importance accordée au

remboursement, à la fixation d'un taux d'intérêt couvrant

le coût de la prestation du crédit et au ciblage de groupes de

clients n'ayant le plus souvent pour seule autre source de crédit que

l'informel.

A partir des années 80 la micro finance a

véritablement commencé à se développer, bien que

les premières expérimentations remontent à une dizaine

d'année plus tôt, au Bangladesh en particulier (Grameen Bank) et

dans quelques autres pays.

Cependant, il est intéressant de noter que de grandes

banques, encore présentes aujourd'hui, telles que Raiffeisen en

Allemagne, les banques populaires, la Rabobank néerlandaise ou le

Crédit Agricole étaient ancrées dans le mouvement

coopératif rural qui avait été lancé par l'Allemand

W.F. Raiffeisen et s'est propagé rapidement dans toute l'Europe de

l'Ouest à la fin du 19e siècle.

En Afrique, les pratiques de la micro finance sont encore plus

anciennes, surtout celles qui relèvent de la collecte et de la petite

épargne. La microfinance à pris de l'ampleur avec

l'émergence des ONG et associations dans les années 80. Les

populations s'organisaient en associations villageoises, tontines, gardes

monnaies ou banques ambulantes. Les pratiques étaient informelles, et

concernaient surtout l'épargne et le crédit.

Au sein du secteur financier, les institutions de micro

finance englobent aujourd'hui une grande variété

d'organisations, diverses par leur taille, leur degré de structuration

et leur statut juridique (ONG, association, mutuelle/coopérative

d'épargne et de crédit, société anonyme, banque,

établissement financier etc.). Elles sont selon les pays, soit

réglementées, soit supervisées par des autorités

monétaires ou d'autres entités, pouvant collecter

l'épargne de leur clientèle et celle du grand public.

En Afrique de l'ouest précisément au

Sénégal les institutions de micro finance sont supervisées

par la BCEAO, les structures ministérielles logées au niveau du

ministère des finances ainsi que par les commissions bancaires de

l'UEMOA.

Le terme d'institution de micro finance (IMF) recouvre

différentes définitions. Certains le comprennent dans un sens

plus strict, d'autres l'utilisent pour parler d'organisations et de

méthodes de travail très différentes.

Au sens large, une institution de micro finance peut

être définie comme une organisation qui offre des services

financiers à des personnes à revenus modestes qui n'ont pas

accès, ou qui ont difficilement accès au secteur financier

formel.

L'image que l'on se fait le plus souvent d'une institution de micro

finance est celle d'une ONG « financière », une organisation

totalement et presque exclusivement dédiée à l'offre de

services financiers de proximité visant à assurer l'auto

promotion économique et sociale des populations à faibles

revenus. Pour beaucoup de personnes et pour le grand public en particulier, la

micro finance se confond avec le microcrédit. Elle désigne les

dispositifs permettant d'offrir de très petits crédits

«microcrédit » à des familles très pauvres pour

les aider à conduire des activités productives ou

génératrices de revenus leur permettant ainsi de

développer leurs microentreprises.

Avec le temps et le

développement de ce secteur particulier de la finance partout dans le

monde, y compris dans les pays développés, la micro finance s'est

élargie pour inclure désormais une gamme de services plus large

(crédit, épargne, assurance, transfert d'argent etc.) et une

clientèle plus étendue également. Dans ce sens, la micro

finance ne se limite plus aujourd'hui à l'octroi de microcrédit

aux pauvres mais bien à la fourniture d'un ensemble de produits

financiers à tous ceux qui sont exclus du système financier

classique ou formel.

Ainsi, le terme d'institution de micro finance (IMF) est

devenu courant pour designer tous les types d'institution officielles ou semi-

officielles qui proposent des services de micro finance.

Au Sénégal, selon la loi PARMEC , loi

régissant les institutions mutualistes et coopératives

d'épargne et de crédit, sont considérée comme

institution mutualiste ou coopérative d'épargne et de

crédit, un groupement de personnes, doté de la

personnalité morale, sans but lucratif et à capital variable,

fondé sur les principes d'union, de solidarité et d'entraide

mutuelle et ayant principalement pour objet de collecter l'épargne de

ses membres et de leur consentir du crédit. Les IMF sont des

institutions mises en place par un Etat, une organisation non gouvernementale

(ONG) ou des bailleurs de fonds en vue de participer à la promotion et

à la croissance de l'initiative privée.

Ces institutions ont pour rôle d'attribuer des

crédits à court terme à des particuliers (ménages)

ou à des PME. Elles permettent de palier la difficulté

liée à l'accès aux banques qui en général,

sont très formalistes et possèdent des procédures plus ou

moins longues, tout ceci est couronné par une étude de

crédibilité de fond en comble du dossier objet de la demande de

crédit.

Notons cependant que depuis un certain temps, on assiste

à un phénomène qui consiste à monter des

institutions ou des groupements de micro finance destinés uniquement au

financement et au soutien de l'entreprenariat féminin d'où un

élargissement du catalogue des IMF du Sénégal.

B- Typologie

La typologie des institutions de micro finance est définie

suivant leur mode d'intervention et leur forme juridique. Cela permet de

distinguer :

1) Le courant coopératif

Comme l'indique le terme

« coopératif », ce courant a cherché à

mettre en place ou à renforcer des organisations populaires où

les micros entrepreneurs étaient à la fois épargnants et

emprunteurs du système. Sa spécificité est de vouloir

construire des institutions à partir de leurs

bénéficiaires, c'est en cela qu'on y retrouve un

côté coopératif plus affirmé. Il est

nécessaire de devenir membre de ces institutions pour pouvoir

bénéficier de leurs services. Ce principe de

propriété le différencie des autres courants.

Certaines coopératives proposent entre autres

prestations du crédit à leurs membres. De plus, il arrive qu'un

groupe forme une union de crédit, généralement dans le but

de gérer l'épargne et de fournir du crédit à leurs

membres. Les unions de crédit sont à but non lucratif

appartenant et contrôlé par les membres ; elles incitent

toujours leurs membres à ouvrir des comptes d'épargne parce que

c'est leur principale source de capital.

Les unions de crédits dépendent

généralement d'un organe suprême central qui encourage les

caisses primaires de crédit mutuel et qui offre une formation tout en

un.

Ce type de coopérative a été

développé en Allemagne dans la seconde moitié du 19e

siècle et a mené également aux banques

coopératives.

De la sorte, Les banques coopératives fournissent des

micros prêts à leurs membres, mais peuvent aussi proposer des

prêts plus importants et d'autres services financiers ; elles

travaillent généralement depuis leurs bureaux et les membres s'y

rendent pour obtenir des prêts et effectuer leurs

remboursements. Toutefois, certaines d'entre elles envoient leur personnel

directement chez les clients.

Les banques coopératives n'ont pas recours à des

groupes de solidarité. Il faut en général trouver

quelqu'un qui apporte une Co-garantie ; ce dernier doit être membre

de la même banque et partager la responsabilité d'un prêt.

Les banques coopératives sont implantées aussi

bien en zone rurale qu'urbaine.

2) Les sociétés de micro

crédit

Ce sont des sociétés non régies par la

loi qui sont engagées dans des activités de microfinance. Il est

illustré par les banques conventionnelles situées en zone rurale

qui, contrairement aux institutions du premier courant sont des banques

privées à vocation commerciale orientée vers la micro

finance pour des raisons de stratégies propres.

Elles appartiennent à une famille ou à un groupe

de gens ayant investi leur capital dans cette affaire et prêtent à

toute personne vivant dans la communauté qu'elles couvrent. De plus,

elles demandent des cautions. Ce courant a consisté à transformer

une banque existante ou une partie de cette banque de manière à

la spécialiser en direction des micros entrepreneur.

3) Les ONG de développement et autres organismes

intermédiaires de microfinance à but non

lucratif

Le troisième a mis sur pied des organisations non

gouvernementales (ONG) ayant pour vocation de réaliser

elles-mêmes l'intermédiation financière. Elles ont

clairement ouvert la voie au développement de la micro finance ;

Poursuivant des objectifs sociaux, en plus de la micro finance, elles sont

souvent dépendantes des bailleurs de fonds, surtout en ce qui concerne

les plus petites organisations non gouvernementales dont beaucoup ont

été lancées avec l'appui de ces derniers. Leurs structures

de gestion sont inadaptées pour l'assurance de responsabilités

fiduciaires, puisque les membres des conseils d'administration ne

représentent pas, du point de vue des finances, les actionnaires ou les

membres fondateurs.

Ainsi on a vu, la création d'organisations non

gouvernementales de micro financement qui, après s'être

procuré des fonds, soit au travers de donations soit au travers

d'emprunts, octroyaient elles-mêmes des crédits aux

micro-entrepreneurs. Mais, dans ce dernier cas, l'accent a surtout

été mis sur l'octroi de crédit et la collecte de

l'épargne étant généralement interdite aux

organisations non gouvernementales.

La plupart des institutions de micro finance sont issues du

monde des ONG en raison de leur forte orientation en ce qui concerne le

développement.

L'essentiel de leurs programmes et de leurs projets, vise

à soutenir les personnes défavorisées des zones où

elles opèrent.

En tant qu'institutions de micro finance, elles peuvent

fournir les capitaux nécessaires pour améliorer

productivité et autosuffisance des populations pauvres, et changer ainsi

la vie de ces dernières.

Ces ONG se sont donc, transformées en IMF (institution

de micro finance) car elles avaient pour ambition de ne pas se contenter de

fournir une éducation informelle aux plus pauvres, mais aussi celle de

sensibiliser leurs groupes cibles.

Les moyens par lesquels ont été mises en place

des activités de Micro finance sont extrêmement variés et

il n'existe pas de modèle unique qui serait parvenu à s'imposer

comme la référence incontournable. Et comme l'a si bien

signifié Marc LABIE : « En termes

opérationnels, il ne nous semble pas vraiment possible de

privilégier tel ou tel modèle car, dans les faits, il y a des

exemples de succès et d'échecs dans chacun d'entre

eux ».

Paragraphe 2 : Intérêt au plan

International

Le groupe consultatif d'assistance aux plus pauvre (CGAP), est

un consortium de plusieurs bailleurs de fonds engagés dans le

développement de la micro finance ayant pour rôle d'éditer

des règles comptables afin de renforcer les institutions de micro

finance. Il constitue également une importante initiative visant

à atteindre les objectifs de développement du millénaire.

Comportant 31 agences de développement publiques et privées, le

CGAP oeuvre pour accroître l'accès aux services financiers

destinés aux plus pauvres, à la micro finance. Ce consortium

envisage donc un monde ou les plus pauvres et les gagnes petits des pays en

développement ne sont pas considérés comme des marginaux,

mais plutôt comme des clients centraux et légitimes des

systèmes financiers de leur pays respectifs. Afin de réaliser

cette vision, des principes fondamentaux des institutions de micro finance

basés sur des consultations d'une décennie avec ses membres et

d'autres parties prenantes ont été

élaborées :

· Les populations pauvres ont besoin de divers services

financiers autres que les prêts ; en plus de l'accès au

crédit, elles veulent des services d'épargne, d'assurance et de

transfert d'argent.

· La micro finance implique la mise en place de

système financiers au service des plus pauvres. Elle n'atteindra son

plein potentiel que lorsqu'elle sera intégrée dans le

système financier classique des pays.

· La micro finance peut s'opérer de façon

autonome et indépendante. Pour y arriver, elle doit atteindre un grand

nombre de populations pauvres. A moins de pratiquer des tarifs suffisants, les

institutions de micro finances seront toujours limités par la

rareté et l'incertitude des subventions des gouvernements et des

bailleurs de fonds.

· Le microcrédit ne constitue pas toujours la

bonne réponse. d'autres formes d'appui peuvent mieux marcher pour les

populations si démunies qu'elles n'ont point de revenus ou de moyens de

remboursement.

· Les plafonds des taux d'intérêt affectent

les plus pauvres en rendant encore plus difficiles leur accès aux

crédits. Le fait d'accorder de petits prêts coute plus cher que de

n'accorder qu'un petit nombre de crédits importants. Les plafonds des

taux d'intérêts empêchent les institutions de micro finance

de couvrir leur frais et, du coup privent les plus pauvres de l'accès au

crédit.

· Le rôle du gouvernement est de donner des moyens

d'action aux services financiers et non de les financer directement. Les

gouvernements ne peuvent presque jamais faire du bon travail en accordant des

prêts, mais ils peuvent créer un environnement de politiques

favorable.

· La micro finance fonctionne mieux lorsqu'elle mesure et

relève sa performance. La publication de rapport contribue non seulement

à aider les parties prenantes à évaluer les coûts et

avantages, mais elle améliore également les performances. Les

institutions de micro finance doivent présenter des rapports

précis et comparatifs sur les performances financières (les

remboursements de prêts et taux de recouvrement) et aussi les

performances sociales (niveau de pauvreté des clients servis).

Les principes ainsi établis soulignent que c'est

l'accès à la micro finance et non le coût qui doit

être pris en compte dans la conception et la mise en oeuvre d'une

stratégie d'allégement de la pauvreté. Cette

stratégie doit viser à assurer la durabilité à

travers un déplacement d'une approche caritative tributaire des

contributions des bailleurs de fonds vers une approche commerciale mettant

l'accent sur l'efficacité et la transparence. Ils soulignent aussi

l'exclusivité et l'intégration de la micro finance dans les

systèmes financiers formels.

Selon les objectifs de développement du

millénaire (OMD) qui se déclinent en huit buts à atteindre

d'ici l'an 2015 afin de relever les principaux défis de

développement à l'échelle planétaire, la mise en

place des institutions de micro finance peuvent contribuer au

développement d'activités génératrices de revenu

pour les pauvres.

Ayant pour rôle d'attribuer des crédits à

court terme à des particuliers (ménages) ou à des petites

et moyennes entreprises (PME) ; certaines IMF ne cherchent que le profit

dans les micros crédits ; mais leurs activités peuvent tout

aussi bien contribuer à l'éradication de la pauvreté.

En termes d'impact, on peut dire qu'elles répondent aux

besoins réels des populations dans l'octroi des crédits aux

particuliers et aux micros entreprises.

Au cours de ces quinze dernières années, les IMF

se sont imposées comme étant un sous secteur du système

financier dont elles contribuent à l'élargissement de la

portée et à la diversification des services ; leur enjeu

majeur étant de palier les insuffisances du secteur bancaire pour

permettre le développement économique et social de l'ensemble de

la population.

Paragraphe 3 : Caractéristiques et

Environnement légal des IMF

A- Caractéristiques

Les gouvernements et les bailleurs de fonds accordent une

très grande importance à la micro finance parce qu'elle constitue

un moyen durable et efficace de développement de l'économie. Au

Sénégal, comme dans de nombreux pays de l'UEMOA, la mise en place

des projets d'appui de la micro finance s'est d'abord opérée de

manière désordonnée à l'initiative des bailleurs de

fonds sans grande concertation. Ce n'est que lorsque ce phénomène

a commencé à prendre de l'ampleur que les autorités

administratives ont perçu la nécessite de mettre en oeuvre des

règles pour formaliser le secteur et de se doter d'une véritable

politique adéquate à la micro finance. Ces règles ont

consisté à :

· fixer des objectifs concernant le cadre et les

règles d'institutionnalisation des IMF ;

· définir des priorités par secteur,

produit, catégorie sociale ;

· organiser des complémentarités entre IMF

de différentes catégories et entre celles-ci et les

banques ;

· organiser une concertation permanente des bailleurs de

fonds dans le secteur.

Au cours de ces dernières années, la micro

finance a émergé et s'est imposée comme un sous secteur du

système financier dont elle contribue à l'élargissement de

la portée et à la diversification des services.

En effet, on observe une multitude de structures de micro

finance qui sont soit portées par le concept de lutte contre la

pauvreté, soit en réaction ou en accompagnement parfois

endogène du processus de libéralisation de l'économie et

de restructuration du système financier. La croissance exponentielle de

l'activité des institutions les mieux structurées montrent en

termes d'impact qu'elles répondent à un réel besoin des

populations. Cette croissance s'accompagne d'une diversification des services

financiers et des marchés (rural/urbain, crédit aux particuliers

et aux micros entreprises, crédit allant du très court terme

à parfois deux ou trois ans).

Précisons que l'enjeu majeur du secteur de la micro

finance est de palier les insuffisances du secteur bancaire pour permettre le

développement économique et social de l'ensemble de la

population. Ce compartiment a connu une forte croissance au cours de ces quinze

dernières années. Le développement rapide de ce secteur

s'est accompagné d'une régulation et d'un soutien

impératif. Au Sénégal, les autorités publiques ont

élaboré la loi PARMEC qui est en vigueur dans les pays de l'UEMOA

régissant la création et le fonctionnement des IMF. En termes de

soutien, la plupart des partenaires de développement (bailleurs de

fonds) se sont impliqués dans le soutien financier et l'appui technique

afin de favoriser le développement des structures de financement de

proximité qui seuls sont en mesure de fournir des services financiers

aux groupes vulnérables.

Les institutions de micro finance présentent de grandes

variations dans les instruments et mécanismes de fonctionnement .elles

utilisent les financements de groupe visant à alléger la

pauvreté sous toutes ses formes; et servent de par leur objectifs, aussi

bien le progrès économique, que social au sein des

sociétés.

Cependant, elles ont aussi besoin d'assurer leur

pérennité. Afin de faire face à cette dualité

d'objectifs, les IMF doivent trouver leur propre équilibre.

De plus en plus d'IMF proposent de nouveaux produits, de

l'épargne flexible, des crédits plus longs, des micros assurance

plus adaptés à leurs dépenses ; Les clients fideles

accèdent à des prêts de plus en plus importants, ce qui

entraine une augmentation du volume des crédits et donc des revenus

d'intérêts, qui croissent plus vite que les charges des

institutions.

Les fournisseurs de micro finance que sont ces institutions

doivent innover pour apporter une solution à un grand nombre de

problèmes financiers ; toute fois la bonne approche au

développement des produits est celle qui adopte une conception globale

de la micro finance en tant que produit répondant aux besoins de

financement, d'épargne et d'investissement, d'assurance, de mandat et

d'autre services.

Certaines Institutions financières optent pour le

programme de garantie de crédits qui leur permet de partager les risques

liés aux crédits avec les banques ou encore la

sécurisation ; qui est une opération de sécurisation

de créances renouvelables découlant de microcrédit

accordés à des personnes à faible revenus, essentiellement

dans les communautés rurales non couvertes par les banques

commerciales. Cette pratique permet aux institutions de diversifier leurs

sources de financement, de réduire leurs biens figurant au bilan et

aussi de débourser plus de fonds à un plus grand nombre de micro

entrepreneurs.

Même si la grande majorité des IMF est

aujourd'hui déficitaire, certaines dégagent déjà

des bénéfices par l'octroi de ces différents

crédits ; En grandissant, elles réalisent alors des

économies d'échelle et pérennisent ainsi leur

activité. (Selon le rapport du forum organisé par le conseil

islamique des services financiers en 2007.)

B- Environnement légal des IMF

1) Environnement légal des IMF

Le cadre réglementaire régissant

l'activité des Institutions de microfinance (IMF) au

Sénégal est structuré autour de la loi 95-03 portant

réglementation des institutions mutualistes d'Epargne et de

Crédit.

Cette loi découle de l'intégration au corpus

juridique national d'une Loi - Cadre du système de l'UMOA, la loi PARMEC

ou « Projet d'Appui à la Réglementation des Mutuelles

d'Épargne et de Crédit ».

Les principaux objectifs de cette loi sont :

· la protection des déposants,

· la sécurité des opérations,

· la recherche d'autonomie financière des

structures financières décentralisées (SFD),

· l'intégration de la finance informelle dans le

cadre légal.

Ce cadre légal a été

complété par des dispositions réglementaires que

sont :

· Le Décret d'application de la loi n°

97-1106 du 11 Novembre 1997.

· La Convention - Cadre pour les structures non

mutualistes.

· Les Instructions de la BCEAO relatives aux normes et

règles de gestion des structures financières

décentralisées.

Toutefois, ce cadre légal ne régit que les

structures à forme mutualiste. Il laisse alors le choix aux

intéressés entre :

· la forme mutualiste ou non avec le statut de signataire

de convention-cadre.

· l'adoption d'un cadre légal ou non avec la

reconnaissance des groupements d'épargne et de crédit.

Le cadre juridique s'adresse en premier lieu aux institutions

mutualistes d'épargne et de crédit qui se trouvent placées

sous tutelle du ministère des finances. L'obtention de l'agrément

leur confère la personnalité morale en contrepartie duquel elles

sont tenues de communiquer un ensemble d'information et de se soumettre au

contrôle et aux règles prudentielles des autorités. Les

institutions de type non mutualistes sont régies par une convention

signée avec le ministère des Finances d'une durée de 5

ans, renouvelable.

Ainsi, les activités bancaires au Sénégal

sont exercées par des établissements dotés d'une autonomie

financière (de moyens financiers suffisants), de structures

opérationnelles et de contrôles adéquats et

adaptées, des compétences avérées pour une

meilleure gestion.

Les établissements bancaires et financiers sont

considérés comme des entreprises qui sont jugées par

rapport à leur capacité à rentabiliser leurs actifs,

à atteindre leur autosuffisance opérationnelle et

financière, à renforcer leurs fonds propres et à

accroître leurs activités, à travers une gestion saine

respectueuse des normes, réglementation et procédures en la

matière.

Les exigences des établissements bancaires par rapport

aux formalités à remplir et surtout aux sûretés

exigées avant la mise en place des crédits les éloignent

de la clientèle pauvre, ce qui a donné naissance à la

formalisation d'autres systèmes de financement intermédiaires

sous forme mutualiste ou coopérative d'épargne et de

crédit. Afin de réglementer de telle pratique d'une part, et

surtout de les uniformiser d'autre part, des efforts de formalisation ont

été entamés dès 1992 pour aboutir à

l'élaboration et au vote le 08 Août 1997 de la loi N° 97- 027

portant réglementation des institutions mutualistes ou

coopératives d'épargne et de crédit (PARMEC). Cette

nouvelle disposition s'applique aux institutions de micro finance.

La loi dispose en ses articles 5, 6 et 7 que toutes les

institutions non mutualistes ou coopératives ayant pour objet la

collecte de l'épargne et/ou l'octroi de crédit doivent signer

avec le ministère chargé des finances une convention cadre pour

une durée maximum de cinq (5) ans renouvelable. L'ACEP est dans cette

rubrique en plus d'autres institutions de micro finance de la place. Cette loi

détermine les conditions d'exercice des activités, les

modalités de reconnaissance de ces structures ou organisations, les

règles de leur fonctionnement et les modalités de leur

contrôle.

Ce faisant, elle les soustrait du champ d'application de la

loi bancaire. Il faut signaler que l'initiative de cette loi relève

également du souci des autorités monétaires de l'UEMOA

d'uniformiser les pratiques en matière de coopératives

d'épargne et de crédit dans l'union.

2) Modes de financement

Selon le ministère des petites et moyennes entreprises,

de l'entreprenariat féminin et de la microfinance au

Sénégal, les financements sont octroyés à travers

les mutuelles d'épargne et de crédit signataire de la convention

cadre avec le FIMF. Les différentes pièces à fournir pour

le financement des mutuelles d'épargne et de crédit en

générale sont :

- Les trois derniers états financiers

- L'agrément

- La demande manuscrite

Le financement des institutions se fait selon les

différentes catégories d'IMF, dont on peut citer :

- Première catégorie : les IMF start-up ou

institutions naissantes

- Deuxième catégorie : les IMF qui tendent

vers l'autonomie opérationnelle

- Troisième catégorie : les IMF qui tendent

vers l'autosuffisance financière

- Quatrième catégorie : les IMF qui

s'achemine vers la reconnaissance des autorités régulatrice comme

institutions financières

- Cinquième catégorie : les IMF

régulées, autorisées à fonctionner comme une

banque.

Il existe principalement trois modes de financement des

institutions de microfinance qui sont : le refinancement des bailleurs de

fonds, les financements à taux bonifiés et les financements sur

le marché.

a) Les refinancements des bailleurs de fonds

Ces refinancements prennent globalement trois

formes à savoir : les subventions d'exploitation ou de

fonctionnement, les subventions d'équipement ou d'investissements et les

dotations en fonds de crédit. Les subventions d'exploitation ou de

fonctionnement permettent de couvrir les frais courants de fonctionnement de

l'institution.

Les subventions d'équipement ou d'investissement

servent à financer une immobilisation (équipement,

terrain,...)

Les dotations en fonds de crédit : ces fonds ne

représentent pas un refinancement mais constituent des emprunts à

des taux concessionnels ou nuls qui, le plus souvent, se transforment en

dons.

Ce type de financement est nécessaire aux deux

première catégories d'IMF telles

qu'énumérées ci-dessus.

En effet, compte tenu de leur mission originelle

« sociale », elles ne peuvent commencer leurs

activités sans un parrain qui leur assure un capital de démarrage

pour leurs opérations de crédit ainsi que des subventions de

fonctionnement.

De plus, à ce stade, leurs portefeuilles de

crédits sont trop faibles pour prétendre couvrir toutes les

charges d'exploitation. Il faut noter par ailleurs que ces financements

répondent plus à des objectifs socio politiques des bailleurs

qu'à une vision propre ou à une stratégie de

développement de l'institution. Beaucoup de bailleurs de fonds, en

particulier les banques de développement multilatérales, ne

peuvent travailler qu'avec des gouvernements, avec des prêts très

souples. Tandis que cet instrument pourrait être pertinent pour des

activités d'assistance traditionnelles comme la construction des routes,

d'hôpitaux, d'écoles, il est moins approprié pour appuyer

le système financier dans le domaine du secteur privé. Les

gouvernements ont souvent de mauvais antécédents en

matière de fourniture de services financiers. Comme l'affirme le CGAP,

de tels programmes sont souvent caractérisés par un manque de

responsabilité et déforment les marchés en

déplaçant les initiatives commerciales domestiques avec de

l'argent bon marché ou gratuit.

b) Les financements à taux

bonifiés

Encore appelés prêts subventionnés, ces

financements sont consentis à des conditions

préférentielles (taux d'intérêt

généralement inférieur à celui du marché)

par les bailleurs de fonds, des fonds privés d'investissement en micro

finance ou des investisseurs sociaux sur la base d'un contrat de prêt ou

d'un accord contractuel. Les caractéristiques de ces prêts sont

les suivantes :

· L'existence d'une période de grâce ou d'un

différé.

· La durée de remboursement est à moyen ou

à long terme.

· Les taux d'intérêt s'étalent de 0%

à un taux inférieur au taux du marché.

· Non exigibilité d'une garantie

matérielle.

De tels financements ont pour objet de permettre aux IMF de

grandir et de poursuivre leur croissance. Ce type de financement semble

très important pour les de la deuxième et de la troisième

catégorie et en partie celles de la quatrième étant

donné qu'à ce stade encore, ces institutions ne sont pas

forcément attractives pour les acteurs du marché. Elles ont donc

besoin d'un partenaire qui comprenne leurs besoins compte tenu de la nature et

de la spécificité de leurs activités. Cela leur permet

aussi de réduire le coût de leurs ressources.

c) Les financements sur le

marché

Ils revêtent plusieurs formes.

- L'épargne des membres :

Il s'agit très souvent de la constitution par les

membres de l'IMF d'une épargne préalable à l'obtention du

crédit. Les institutions y accordent une place de choix car elle sert

à couvrir une partie de leurs besoins de refinancement. Une autre forme

d'épargne des membres consiste en la constitution d'un fonds de

garantie. C'est une épargne obligatoire constituée par tous les

clients ou membres de l'institution et qui est répartie sur les

différents remboursements programmés du client. Ce type de

financement est en général utilisé par toutes les

catégories d'IMF, une partie de ces fonds pouvant être

assimilée à des ressources plus ou moins longues au regard de la

stabilité du portefeuille de crédit.

- L'épargne publique :

Il s'agit de fonds investis sur des comptes de

dépôts à vue de l'IMF remboursables au client sur demande.

Contrairement à l'épargne sus citée qui se limite

uniquement aux membres ou clients de l'IMF, ce type de dépôt est

ouvert au public. Il permet de disposer de ressources à moindre

coût pour le financement des activités de crédit. Cette

forme de financement peut être utilisée seulement par les IMF de

la 5eme catégorie car l'affectation des dépôts du public

aux emplois en crédits est réservée aux banques et

réglementée par les autorités monétaires.

- Les emprunts commerciaux

Ce sont des fonds que l'IMF a reçu par le biais d'un

contrat de prêt ou de tout autre accord contractuel fixant un taux

d'intérêt en vigueur sur le marché.

Généralement accordés par les banques commerciales, ils

comprennent les prêts, les lignes de crédits et les

facilités de trésorerie. Ce type de financement st accessible

généralement aux IMF, à partir de la

4ème catégorie car elles ont atteint un stade

d'autosuffisance financière et peuvent s permettre de lever des fonds

aux conditions du marché.

- Les emprunts sur le marché financier

Il s'agit essentiellement du financement par émission

obligataire ou par l'ouverture aux fonds propres à travers les actions,

il faut noter que ce type de financement est utilisé exclusivement par

les IMF de la 5ème catégorie qui peuvent fonctionner

comme des banques dans la zone UEMOA.

En effet l'utilisation des instruments du marché

financier est vouée à certaines contraintes d'ordre

réglementaire et prudentiel qui ne sont pas pour le moment accessibles

par les autres catégories d'IMF à moins qu'elles créent

leurs propres organes financiers.

Figure 2 : mode de financement des IMF par les

organismes donateurs

* Source : Nous même

1 : subventions et prêts accordés par les

organismes donateurs.

2 : Appui stratégique apportés par les

membres de la CGAP.

3 : placements en action et garanties effectués

par les bailleurs de fonds publics.

4 : assistance technique apportée par les

organismes donateur afin de soutenir le travail des réseaux et des

associations.

5 : créance assimilables à un titre de

participation émissent par les organes donateurs.

6 : financement des institutions de micro finance par les

organismes donateurs qui sont les membres donateurs de la CGAP, les bailleurs

de fonds, les organisations internationales comme le PNUD (programme des

nations unies pour le développement) afin de renforcer leur

capacités financières.

7 : octroi de crédit aux petites et moyennes

entreprises par les IMF dans le cadre de la réduction de la

pauvreté.

8 : accès des institutions de micro finance aux

marchés financiers intérieurs facilité par les

financements reçus des organismes donateurs.

Figure 3: Refinancement des institutions de micro

finance

* Source : Nous même

3) Les politiques de crédit

Les IMF sont des intermédiaires financiers soumis

à la réglementation de l'état ou à celle des

banques centrales mais elles ne sont pas des banques. Elles consacrent 50% ou

plus de leur actif circulant à des services de micro finance et leur

clientèle est composée pour la plupart de très petits

entrepreneurs n'ayant que de faibles revenus.

Cependant on rencontre plusieurs catégories ou types

d'organisation intervenant dans le secteur de la micro finance. De part cette

diversité il en ressort différentes politique de crédit

qui varient selon l'activité et les but visés par ces structures.

Elles octroient des crédits à des fins essentiellement

économiques et n'octroient pas des crédits à la

consommation.

Le mot « crédit » vient du latin

« credere » qui veut dire faire confiance. On peut ainsi

définir le crédit comme étant un appui financier

sollicité par une personne physique ou morale pour le renforcement de

ses activités. Toute personne donc étant membre d'une

institution financière a le droit de solliciter un crédit ou un

prêt tout en respectant les conditions définies par l'institution

pour la réalisation de ces cycles d'activités.

Les crédits sont ainsi octroyés suivant les

procédures établies par les organes d'exécution

respectifs. Le mode de remboursement est fixé par l'étude. Les

remboursements sont effectués de façon hebdomadaire ou mensuelle,

selon le tableau d'amortissement ou l'échéancier.

La nouvelle ère des multiples opérations

bancaires utilise les taux d'intérêt comme référence

pour fixer les taux de crédit bail et d'autres

instruments financiers. On constate que les plafonds de taux

d'intérêts portent atteinte indirectement aux pauvres en rendant

les petits services de transactions financiers sans attraits aux ONG car les

taux sont trop élevés. La suppression de tout plafond ou limite

au niveau des taux d'intérêts que les institutions peuvent

prélever sur les prêts à pour but, dans certain pays de

l'union économique de l'union monétaire ouest africaine (UMOA) de

protéger les consommateurs contre les préteurs sans scrupules et

les taux d'intérêts élevés.

Ces IMF octroient donc , des volumes de prêts, des

durées et des taux d'intérêt qui prennent

généralement en compte : le souci de faire accéder les

petites et moyennes entreprises (PME) au crédit, de les amener à

accroître leurs activités au fur et à mesure qu'elles

obtiennent de nouveaux crédits et le souci de prendre en compte toutes

leurs catégories de besoins tant social ,qu'économique mais

aussi leur propre souci de viabilité et de pérennité

financière.

Paragraphe 4 : Analyse du secteur de la microfinance

au Sénégal

Au cours de la période 1993-2003 le secteur de la

microfinance a considérablement évolué. D'après les

données de la direction des Systèmes Financiers

décentralisés de la Banque Centrale des Etats de l'Afrique de

l'Ouest (DSFD/BCEAO), on note plusieurs évolutions

dans le secteur, notamment :

- le nombre d'institution a été multiplié

par 6 et a pu atteindre 620 au 31/12/2003 ;

- le nombre de point de service (caisses de base, agences et

bureaux...) est passé de 1136 à 2597 ;

- le nombre de clients/membres servis par ces institutions qui

était de moins de 313 000 en 1993 a atteint 4 millions en déc.

2003 ;

- les dépôts collectés passent de 12,8

milliards FCFA en 1994 à 204,7 milliards FCFA à fin 2003 ;

- les prêts octroyés par ces institutions ont

été multipliés par 10 au cours de la période

considérée passant de 19,4 milliards à 200 milliards

FCFA ;

- des crédits en souffrance atteignent 8% de l'encours

au 31/12/2003.

IMF touchent plus du quart des familles

sénégalaises. Le nombre de clients des SFD a été

estimé à 510 833 en décembre 2003 (Source : cellule

AT/CPEC). Le secteur de la Microfinance contribue à la lutte contre la

pauvreté par les emplois directs créés : 1 365 personnes

travaillant dans les SFD en 2001 contre 793 en 2000.

Le marché du secteur des microentreprises est

dominé par les 7 réseaux suivants :

1. Alliance de Crédit et d'Epargne pour la Production

(ACEP) ;

2. Crédit Mutuel du Sénégal (CMS) ;

3. Union des Mutuelles du Partenariat pour la

Mobilisation de l'Epargne et le Crédit au Sénégal ;

4. Réseau des Caisses d'Epargne et de Crédit des

Femmes de Dakar (RECEC / FD) ;

5. Réseau des Mutuelles d'Epargne et de Crédit

de l'Unacois (REMECU)

6. Union des Mutuelles d'Epargne et de Crédit (UMEC)

;

7. Union des Mutuelles d'Epargne et de Crédit de

l'Unacois (UMECU).

Tableau 1 : Résultats financiers du secteur

en 2004

|

Intitulés

|

Montants en milliards de FCFA

|

|

volume de crédit

|

57,8

|

|

encours de crédit

|

37,2

|

|

encours de dépôts

|

42,1

|

|

créances en souffrance

|

1

|

*Données : Ministère des PME, de

l'entreprenariat féminin et de la microfinance Lettre de politique

sectorielle, Stratégie et plan d'action 2005-2010, décembre 2004,

page 16

CHAPITRE II :

CADRE ORGANISATIONNEL

Ce chapitre est consacré à la présentation

organisationnelle de l'ACEP Sénégal, de ses activités et

conditions d'accès aux crédits.

Section 1 : Présentation organisationnelle

de l'ACEP Sénégal

La première section de ce chapitre porte sur l'historique

de l'ACEP, son organisation et ses politiques de crédit.

Paragraphe 1 : Historique

L'ACEP (Agence de Crédit pour l'Entreprise

Privée) créée en 1986, était à l'origine, un

projet financé par l'USAID (United States Agency for International

Development) avait deux objectifs :

- Octroyer du crédit microentreprises

sénégalaises qui n'ont pas accès au financement bancaire

formel afin de financer leurs besoins en fonds de roulement et en

investissements.

- Faire de l'ACEP d'ici fin 1993, terme prévu du

projet, une institution financière autonome et pérenne qui

réponde aux besoins des petites entreprises au Sénégal.

Au démarrage du projet, l'ACEP se limite à 2

régions du bassin arachidier (Kaolack et Fatick). Il s'agit alors d'un

projet d'appui aux ONG et Organisations du milieu rural. En 1990, l'ACEP

transfère son siège à Dakar et étend son

réseau à 4 autres régions (Dakar, Thiès, Diourbel

et Louga). En 1992, le gouvernement sénégalais apporte son

soutien financier d'environs (444 millions F.CFA) pour l'extension du

réseau de l'ACEP au sud et à l'est. Le 29 mai 1993, elle obtient

son agrément à titre de Caisse Mutuelle d'Epargne et de

Crédit et porte désormais le nom de "Alliance de Crédit et

d'Epargne pour la Production".

Aujourd'hui, l'ACEP bénéficie d'une couverture

géographique très importante. La plupart des bureaux de l'ACEP

financent des entreprises dans un rayon de 100 km facilitant ainsi

l'accès au crédit des populations rurales.

Paragraphe 2 : Organisation

L'organisation de l'ACEP est une organisation à trois

niveaux. Au départ, l'ACEP était gérée par une ONG

américaine (NTF-New Transcentury Foundation). L'USAID et le

Comité National des Projets siégeaient alors au Conseil

d'Administration. Le directeur était un expatrié, le reste du

personnel étant sénégalais. A côté du

Siège social basé à Dakar et des agences régionales

(Kaolack, Ziguinchor, Kolda, et Saint Louis), il existe des bureaux satellites

rattachés soit au Siège, soit aux agences régionales. Ces

bureaux satellites sont dirigés par des Agents de crédit

communément appelés Chefs de bureaux qui

constituent le premier niveau du système. Ces derniers, sont

responsables de la gestion du portefeuille de l'ACEP. Ils étudient les

prêts, contrôlent l'investissement et assurent le suivi des

remboursements. Les Chefs régionaux sont eux

mêmes responsables de la supervision des différents bureaux

implantés dans leur région. Les décisions sur les

prêts sont prises au sein du Comité de crédit qui se

réunit une fois par mois dans chaque région. Ce dernier regroupe

le directeur, les chefs de région et de bureaux. L'ACEP ne fournit pas

de conseils ni d'assistance technique aux entreprises. Toutefois, elle

entretient des relations étroites avec les institutions et projets qui

fournissent ces services et les clients peuvent au besoin s'y

référer.

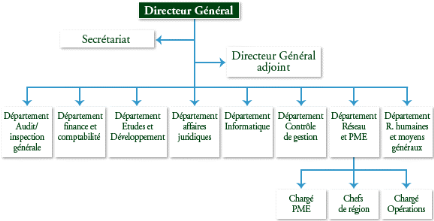

L'ACEP est géré par un organe de décision

suprême composé du directeur général, secondé

par le directeur général adjoint, aidé dans leur tache par

les services d'un secrétariat. Les organes exécutifs sont

constitués des différentes directions départementales dont

on peut citer :

· Le département d'audit et d'inspection

générale

· Le département de finance et de

comptabilité

· Le département d'études et

développement

· Le département des affaires juridiques

· Le département informatique

· Le département de contrôle et de

gestion

· Le département de réseau et PME

· Le département de ressources humaines et des

moyens généraux

Notons que le département réseau et PME est

constitué des chefs de bureaux, qui sont des agents de crédit ce

sont :

· Les chargés des PME

· Les chefs de régions

· Les chargés des opérations

Figure 4 : organigramme de l'ACEP

Les clients de ACEP sont appelés membres

sociétaires, ils sont propriétaires de l'institution et

bénéficiaires des services de celle-ci conformément aux

droits que leurs confère la législation sur les mutuelle

d'épargne et de crédit. Ils exercent aussi leurs pouvoirs

à travers l'assemblée générale des membres, qui

élit leurs représentants au sein des organes d'administration, de

gestion et de contrôle

Dans ses missions, l'ACEP s'engage à servir sa

clientèle cible traditionnelle composée de salariés, de

paysans, d'artisans, d'éleveurs, de maraîcher, d'agriculteur, de

commerçant, d'entrepreneur etc. ; dans ses conditions de

qualité en leur offrant des produits et services adaptés à

leurs besoins et d'une grande souplesse. Elle s'efforce également de

faire partager, l'intégrité, comme valeur fondamentale

intégrée dans ses opérations aussi bien à son

personnel qu'a ses membres. Les assemblées générales sont,

pour leur part, le lieu où les membres peuvent porter à la

connaissance des dirigeants de l'institution tous leurs désirs,

préférences et besoins en matière de produits et de

qualité de services. Ainsi, toute personne (physique ou morale)

remplissant les conditions d'adhésion à l'Alliance de

Crédit et d'Epargne pour la Production peut être membre de la

mutuelle d'épargne et de crédit. Ces conditions sont les

suivantes :

· Etre ressortissant de l'un des pays membres de

l'UEMOA

· Avoir sa résidence habituelle au

Sénégal

· Exercer une activité économique, ou un

emploi (salarié)

Depuis sa création, l'ACEP bénéficie de

partenariat avec plusieurs structures étatiques ou non, ainsi que divers

appui financiers qui lui permettent de réaliser ses objectifs. Ce

sont :

AFD : A apporté un appui financier à l'ACEP

sous forme de subvention en fonds propres dans le cadre du projet PAME. Sur le

plan institutionnel, elle a financé la participation de certains cadres

aux séminaires du CEFEB en France.

ACDI/DID : En 1994, l'ACEP a bénéficié

de l'assistance technique de l'opérateur Canadien Desjardins (DID) pour

se transformer en Structure mutuelle d'épargne et de crédit et

répondre ainsi aux normes communautaires fixées par la BCEAO et

relatives aux institutions financières mutualistes ou

coopératives d'épargne et de crédit de l'UEMOA. Dans cette

optique, l'ACEP avait lancé sur le marché en décembre

1994, deux produits d'épargne: "Epargne-Projet" et

"Epargne-Entrepreneur".

KFW : Dans le cadre du projet « emploi des jeunes en

milieu urbain », l'ACEP a bénéficié en 2005 d'un

important prêt à taux concessionnel pour le financement de sa

clientèle PME. Cet emprunt a permis de développer le portefeuille

de prêt moyen et long terme du guichet dédié à ce

segment de marché.

CGAP : L'ACEP a bénéficié en 1997

d'un appui financier sous forme de subvention d'exploitation. Cet appui a

été d'un apport important au tout début de son

institutionnalisation.

FENU : Le financement des groupements féminins

dans les régions de Diourbel et Tamba a été possible

grâce à un appui du FENU. Par ailleurs, dans le cadre de son

programme de microfinance à Kédougou (PMK), le FENU, en

partenariat avec l'ACEP, a permis le financement des populations des

communautés rurales de Kédougou qui jusque là n'avaient

pas accès aux services financiers.

LES BANQUES COMMERCIALES : Depuis

l'institutionnalisation intervenue en 1993, l'essentiel des ressources externes

proviennent des banques commerciales de la place. Ces financements au taux du

marché deviennent de plus en plus consistants.

Paragraphe 3 : Politique de crédit

La politique de crédit de l'ACEP met l'accent sur le

suivi des crédits. Bien que les entreprises de tous les secteurs

économiques soient éligibles, le financement ACEP est

généralement limité aux entreprises existantes et

détenues par des nationaux, qui désirent se moderniser,

se développer, ou qui introduisent une nouvelle technologie ou un

nouveau produit d'intérêt pour le Sénégal.

1.a.1) L'instruction et l'approbation des demandes de

crédit:

Tout demandeur de crédit doit nécessairement

s'adresser au bureau satellite de la zone dont il dépend. L'agent de

crédit établit dans la mesure du possible des tableaux financiers