Impact de l'adoption des indices MASI et MADEX sur la

capitalisation boursière de la bourse de Casablanca :

Utilisation de la régression segmentée

AUTEUR : SAHIBI YOUNESS

ENCADRANT : AMINE AMAR

Résumé :

Dans cet article, nous allons essayer de décrire le

marché boursier ainsi que le rôle qu'il joue dans la croissance

économique, puis nous aborderons l'un de ces principaux indicateurs

qu'est la capitalisation boursière. Ainsi, nous avons essayé de

cerner le rôle qui n'est autre que la somme des capitalisations

boursières de toutes les entreprises présentes sur le

marché. Ensuite, nous avons porter notre attention sur le secteur

boursier au Maroc, en essayant de tester l'impact de l'instauration du MASI et

MADEX sur la variable de la capitalisation boursière.

L'approche utilisée se base sur un modèle de

régression segmentée qui permet d'étudier le changement

brusque de comportement d'une variable suite à l'intervention d'un

événement précis.

INTRODUCTION

Dans tous les pays du monde, à économie de

marché, la bourse joue un rôle fondamental dans le système

financier. En effet, ce rôle est capital, voire irremplaçable car

il permet d'assurer plusieurs fonctions essentielles au sein d'une

économie.

D'abord la bourse assure, une mission de liquidité de

l'épargne et des capitaux, permettant aussi bien à l'investisseur

particulier qu'à l'investisseur institutionnel, de disposer librement de

leurs avoirs ou de leurs titres représentatifs, sans gêne ni

rupture du circuit économique. D'ailleurs les opérations de

cessions et d'acquisitions des actions ou des obligations des investisseurs se

font en toute transparence et en dehors de l'entreprise dont les titres sont

cotés. Ensuite la bourse des valeurs joue un rôle important dans

le financement alternatif à l'autofinancement et aux crédits

bancaires. L'introduction partielle du capital d'une société en

bourse peut constituer une source de financement par appel public à

l'épargne sur le marché financier. Dans ce cas on parle de

recours au marché primaire de capitaux. D'un autre côté la

bourse joue également le rôle de baromètre de

l'économie en ce sens qu'elle permet de quantifier, dans une large

mesure et en temps réel, le degré de confiance des

différents investisseurs dans un pays ou dans une région

économique. Plus le nombre de sociétés cotées est

élevé mieux ce rôle prend de la signification. Cette

mission est complétée par celle qui consiste à

évaluer les sociétés cotées. Les évaluations

faites dans ce cadre sont de nature à mesurer la capacité des

entreprises à réaliser des résultats financiers

susceptibles d'assurer aux actionnaires un niveau satisfaisant de revenus

(dividende ou évolution favorable des cours). Ainsi, les titres sont

évaluer de manière quotidienne, cela permet d'évaluer la

capacité du marché des valeurs mobilières, En ce qui

concerne le Maroc, les composantes du marché financier ont

été modernisées et les activités boursières

revues, de fond en comble, progressivement depuis 1993, en s'inspiration des

meilleures pratiques internationales. Ainsi, le marché boursier a connu

des mutations importantes surtout après l'élaboration en 2002, de

deux nouveaux indices (MASI et MADEX). Leur création à constituer

une révolution du marché boursier.

Dans cet article, nous allons essayer d'étudier,

l'impact de la création des indices MASI et MADEX en 2002 sur la

performance du marché boursier marocainet plus particulièrement

la capitalisation boursière, pour cela nous allons utiliser un

modèle de régression linéaire segmentée avec une

seule intervention qui représente l'adoption des deux nouveaux indices

Masi et Madex.

CHAPITRE I : LA BOURSE DES VALEURS DE

CASABLANCA

1) Aperçue théorique sur le rôle du

marché boursier

Le marché boursier joue un essentiel dans toute

économie, ainsi une littérature montante considère le

marché boursier comme moteur de la croissance économique.

Greenwood et Smith (1997) montrent que si un marché boursier se

développe cela entrainera une réduction du coût de la

mobilisation de l'épargne et facilitera ainsi l'investissement

productif. Levine (1991), Bencivenga, Smith et Starr (1996) trouvent que la

liquidité du marché boursier est essentielle dans la mesure

où cette dernière quand elle est renforcée, facilite

l'investissement dans les projets de long terme dont la rentabilité est

plus élevée et stimule la croissance économique. Cette

liquidité s'explique par le fait que les agents économiques

pourraient être amenés à garder moins d'épargne sous

forme de biens métalliques, fonciers ou de consommation durable et

d'argent au profit d'autres biens tels que les actions et autres titres.

Rousseau et Wachtel (2000) vont dans ce sens et expliquent que le

développement des structures financières comme la

liquidité des marchés boursiers est liée à une

croissance économique élevée.

D'autres auteurs plus récents se sont

intéressés à l'influence que peut induire le

développement du marché boursier sur le contrôle des

entreprises. En effet, Diamond et Verracchia (1982) et Jensen et Murphy (1990)

montrent que les marchés boursiers efficients aident à

atténuer le problème principal-agent. Ils aident ainsi à

concilier les intérêts des gestionnaires et ceux des

actionnaires.

D'autre auteur ont une autre vision du marché boursier,

Mayer (1988) par exemple affirme qu'un marché boursier

développé n'est pas important pour le financement de

l'entreprise. Stiglitz (1985,1993) va dans le même sens et affirment que

la liquidité des marchés financiers n'impact pas le comportement

des gestionnaires des compagnies et donc n'exerce aucun contrôle

corporatif

2) Les principaux indicateurs de suivi

i. Les indices boursiers:

Le suivi de la situation de la bourse suppose la

définition d'une batterie d'indicateurs pertinents capables de

refléter en permanence les caractéristiques et l'évolution

des valeurs mobilières.

Les indices boursiers qui sont présentés

à travers le mass média, ont pour but d'informer les

épargnants sur l'évolution quotidienne de la Bourse de

Casablanca.

Les indices boursiers sont calculés de manière

scientifique sur la base d'un échantillon représentatif d'actions

cotées en bourse.

La performance d'une bourse est généralement

mesurée par plusieurs indices :

· un indice principal qui mesure la

performance globale de la bourse ; cet indice est calculé à

partir de la totalité ou de la majorité des

sociétés inscrites à la Bourse

· des indices sectoriels qui mesurent la

performance d'un sous-ensemble de sociétés ayant des

caractéristiques communes, ces indices sont calculés à

partir de sociétés incluses dans le sous-ensemble visé

(par exemple, les sociétés d'un secteur d'activité comme

les banques, les compagnies d'assurances, etc.) .

Au Maroc, et jusqu'en 2001 la performance de la bourse de

Casablanca était mesurée par un Indice global de la bourse (IGB)

dont le soubassement s'est largement démarqué par rapport aux

nouvelles évolutions de la bourse. Aussi dès janvier 2002, il a

été établi deux indices nouveaux, plus adaptés

à la nouvelle configuration boursière modernisée.

Ainsi deux nouveaux indices ont été

créés :

· Le premier indice global, MASI (Morrocan All Shares

Index), regroupant l'ensemble des valeurs cotées à la Bourse de

Casablanca. Il est ainsi un indice large, permettant de suivre de façon

optimale le développement de l'ensemble des valeurs.

· Le second indice spécifique, MADEX (Morrocan

Most Active Shares Index), intégrant les valeurs les plus actives

seulement en terme de liquidité mesurée sur le semestre

précédent, intégrant donc les valeurs cotées en

continu sur la place casablancaise. Ce dernier se révèle ainsi un

instrument particulièrement adapté à la gestion de

portefeuille.

ii. La capitalisation

boursière :

a) Définition de la capitalisation

boursière

Définition :

La capitalisation boursière d'une société

est la valeur de marché de l'ensemble des actions en circulation d'une

société par actions. C'est donc le prix qu'il faudrait payer s'il

était possible de racheter toutes les actions d'une

société à leur cours de marché actuel. La

capitalisation boursière d'une société est obtenue ainsi

en multipliant le nombre de titres total composant le capital par le cours de

ces titres.

La capitalisation boursière de la bourse est

égale à la somme des capitalisations boursières

individuelles des sociétés cotées.

Cette définition simple de la capitalisation nous

mènent à nous interroger sur la significativité de cette

variable.

Signification :

J-P. Betbeze, s'est interrogé sur la question de la

signification de la capitalisation boursière : « La capitalisation

boursière présente un caractère un peu fictif, en ce sens

qu'elle n'est pas une estimation acceptable d'une fortune concrète

». Il considère ainsi que le calcul de la capitalisation

boursière prend l'optique du détenteur d'un petit portefeuille,

d'un individu dont les préférences sont indépendantes des

choix des autres actionnaires. Ainsi on peut dire que la liquidité dans

ce cas garantie la conservation du patrimoine. Cependant, un actionnaire qui

détient une part importante du capital d'une société ne

peut aboutir à une liquidité importante de ses titres sans faire

baisser les cours ce qui touchera sa propre fortune.

La capitalisation boursière est donc

généralement très fluctuante. Le cours de bourse varie

tous les jours, du fait des échanges entre acheteurs et vendeurs

réalisés. Ces cours de bourse évoluent en fonction des

informations que la société émet aux différents

investisseurs mais aussi selon les rumeurs circulant sur la

société. Une rumeur d'offre de rachat faisant par exemple bondir

les cours de bourse. La capitalisation boursière peut aussi

évoluer grâce aux nombres d'actions sur le marché. La

société peut décider d'émettre de nouvelles actions

sur le marché, ce qui aura pour effet d'augmenter la capitalisation

boursière. Au contraire, la société peut aussi

décider de racheter ses propres actions et fera ainsi

décroître sa capitalisation boursière. Le rachat d'actions

par la société est un signe fort pour les investisseurs, cela

signifie que la société est sous valorisée et cela fera

normalement monter le cours de bourse.

b) La capitalisation boursière comme

indicateurs du développement boursier et financier :

De nombreuses études ont cherché à mettre

en évidence le rôle joué par les marchés financiers

dans le développement économique. Ainsi on peut distinguer deux

principaux courants qui abordent ce sujet : le premier concerne les travaux de

King et Levine (1993) qui cherche à démonter l'importance du

développement financier dans lecroissance économique. Le

deuxième, est celui qui nous intéresse dans cette étude,

il concerne les travaux de Rajan et Zingales (1998),ces derniers cherche

à apprécier le développement financier à travers

plusieurs ratios notamment celui de capitalisation boursière au PIB. Ce

ratio constitue une mesure utilisé pour apprécier la part

marché financier dans la croissance.

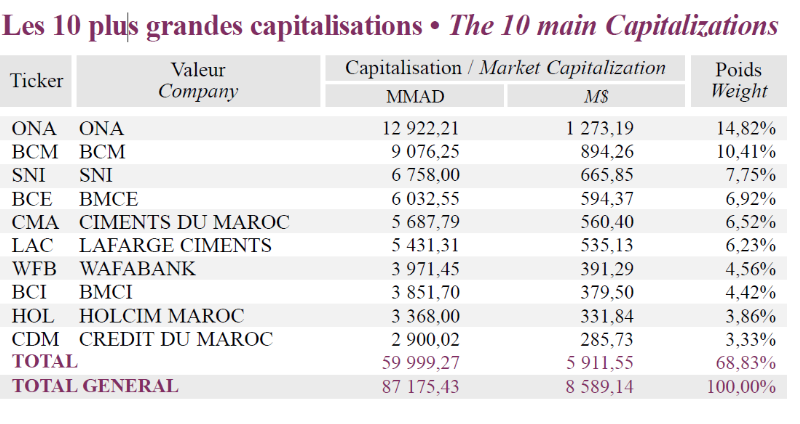

Ainsi, en ce qui concerne le Maroc si on prend l'année

2002, le volume de la capitalisation boursière par secteur se

présente comme suit :

CASABLANCA STOCK EXCHANGE résumé

annuelle 2002

Chapitre 2: l'impact de l'adoption des deux nouveaux

indices Masi et Madex

1) Les principales tendances :

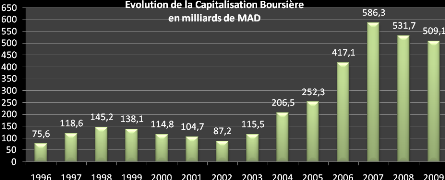

L'évolution du marché boursier se

caractérise par l'existence de multitude de tendances haussières

ou baissières du à plusieurs décisions, réformes ou

même à l'évolution naturelle du marché :

L'évolution du graphique est caractérisée

par trois tendances différentes traduisant les conséquences de

trois catégories de décisions :

· Une première phase

haussière (1996-1998):

Correspondant aux lancements des grosses privatisations, qui

ont permis à la bourse, de connaître un très bon

démarrage et aux clients des banques de s'initier, de manière

assez généralisée, aux opérations de souscription

et de cession d'actions sur le marché boursier. De même les OPCVM

ont bien développé leurs actifs par une commercialisation

auprès de la clientèle des banques.

· Une deuxième phase nettement

baissière (1999-2002):

Correspondant à la décision de la loi de

finance, qui a assujetti les gains (plus-values) sur les cessions d'actions

à la déclaration et à taxation. Devant le reflux des

opérations et la baisse conséquences des recettes fiscales, le

ministère des finances a renoncé à la déclaration

obligatoire et institué une retenue à la source de 10%.

· Une troisième phase nettement

haussière (2002-2006):

C'est la phase qui nous intéresse car c'est la plus

importante, elle correspondant ainsi à la création des deux

nouveaux indices MASI et MADEX cela à permis une augmentation sans

précédente de la capitalisation boursière, dont nous

verrons les causes et les conséquences dans la partie suivante ;

· Une quatrième phase très

franchement baissière (2007-2009):

particulièrement accentuée, marquant un

sérieux retournement de tendance qui tourne la page d'une période

faste. Entamé par des valorisations exagérées de certaines

sociétés cotées (immobilières, financières,

industrielles et holdings) et renforcé par les effets psychologiques de

la grandes crise financière mondiale, ce changement de tendance s'est

accéléré et risque de durer assez longtemps.

2) L'effet du de la création des deux nouveaux

indices

La relation liant l'instauration du régime MASI, MADEX

à l'augmentation de la capitalisation boursière est assez

délicate à démontrer.

La création du MASI et du MADEX a impliqué

l'introduction massive de plusieurs grandes sociétés. Cela est

dû au fait que les nouveaux indices et leur recomposition sectorielle

permettent à l'investisseur d'anticiper l'évolution du cours en

fonction de l'activité économique du secteur.

L'échantillon de chaque indice sectoriel est composé de

l'ensemble des valeurs appartenant à ce même secteur. La mise

à jour de la composition de l'échantillon de chaque secteur

s'effectue chaque année, afin de tenir compte de l'évolution des

conditions économiques et de la croissance de certains secteurs. Des

indices sous sectoriels pourront également être calculés,

en fonction de l'importance de leur représentativité au niveau de

la cote.

En générale les nouveaux indices MASI et MADEX

ont permis :

1) L'augmentation de la compétitivité de la

bourse de Casablanca au niveau international.

2) L'offre des titres introduits en bourse est devenue

beaucoup plus importante.

3) Des entrées importantes de devises en direction de

la bourse.

Tous ces facteurs, ont fait que la capitalisation

boursière à augmenter d'une façon très importante

passant ainsi d'une tendance baissière depuis 1999 à une tendance

largement haussière depuis 2002.

Chapitre 3: Etude d'impact

1) Présentation des données

Afin d'étudier l'impact de la création des deux

nouveaux indices Masi et Madex en 2002 nous aurons besoin des données de

la capitalisation boursière. Pour cela nous avons eu recours à

une base de données riche en terme d'information statistique et

accessible au niveau de la Direction de la Statistique

i. La série sur la capitalisation

boursière :

Dans notre étude, nous avons utilisé les

données de la capitalisation boursière. On a opté pour

des données mensuelles associées à la période

allant de 1997 à 2009.

2) Vérification empirique

i. Technique utilisé : La

régression segmentée

La régression segmentée est une technique

statistique utilisée pour mesurer l'effet d'un ou plusieurs

évènements sur une série de mesures

répétées dans le temps, surtout dans le cas où il

n'est pas possible d'avoir un groupe contrôle en parallèle.

L'évènement survenu peut être :

· Intervention volontaire (ex : mise en vente d'un vaccin

pour la prévention d'un cancer sur l'incidence des dépistages de

ce cancer.).

· Imprévu (ex : un attentat du World Trade Center

sur l'indice du Dow Jones).

La variable d'intérêt doit être

mesurée à intervalles réguliers dans le temps. Elle peut

être quantitative :

ü Continue (ex : Taux d'infections)

ü Discrète (ex : Nombre de naissances)

La régression segmentée est une méthode

qui peut être appliquée pour étudier plusieurs

phénomènes que ça soit dans l'agriculture, la

pêche, la médecine ,la finance ou autres .Par exemple, Yeh et al

(1983), en utilisant ce concept de la régression segmentée, a

discuté l'idée d'un «seuil

anaérobie » où les muscles d'une personne qui

effectue un travail ne peuvent pas obtenir suffisamment d'oxygène. Dans

ce cas, un modèle à deux segments est suggéré. Des

exemples de ce genre dans des contextes différents sont donnés

par Sprent (1961), Dunicz (1969), Schuize (1984).

Dans certaines situations, même si un modèle de

segmentation est considéré comme adapté, le nombre

approprié de segments peuvent ne pas être connue.

En générale la régression

segmentée présente les avantages suivants :

· Simple à mettre en place

· La technique étant non paramétrique on

est peut contraint par la nature des données.

· On obtient d'office la sélection des variables

à utilisées en tenant compte d'éventuelles

interactions.

· Résultats éligibles dans la mesure

où les coefficients représente variation immédiate dans

le temps

· Obtention des intervalles de confiance pour les

variations associées au facteur influent

· La méthode est très extensive : on

peut ainsi avoir deux segmentation ou plus, et en cas de relation non

linéaire on peut appliqué des transformations sur les

variables.

· Cette régression peut prendre en compte

plusieurs éléments lors de la construction du modèle,

notamment l'inspection visuelle des données, effets

retardés, autocorrélation et la saisonnalité.

· Elle permet d'avoir une robustesse vis-à-vis des

données erronées ou des valeurs aberrantes.

Enfin pour appliquer la régression segmentée,

nous aurons besoin d'effectuer les étapes de développement

suivantes :

Ø Observer graphiquement les données

Ø Construire un modèle complet

Ø Supprimer les variables non significatives

Ø Ajouter les variables d'ajustement

Ø Tester autocorrélation et ajouter un terme si

besoin

Ø Vérifier autres points de contrôles

spécifiques au modèle (résidus, normalité...)

ii. Construction du

modèle

Le modèle de régression linéaire

segmentée fait l'hypothèse d'un lien linéaire entre le

temps et la variable d'intérêt ; capitalisation

boursière dans chaque segment.

Considérons une seule intervention : la

création de deux nouveaux indices : le MASI et le MADEX.

Le modèle s'écrit sous la forme :

Où :

: Capitalisation boursière : Capitalisation boursière

: Numéro du trimestre : Numéro du trimestre

: Variable binaire qui vaut 0 avant l'intervention et 1 au début

de l'intervention. : Variable binaire qui vaut 0 avant l'intervention et 1 au début

de l'intervention.

: Numéro du trimestre depuis le début de l'intervention : Numéro du trimestre depuis le début de l'intervention

Pour mettre en pratique l'approche adoptée, nous

utilisons le logiciel R.

iii. Interprétation des

résultats

Call:

lm(formula = CB ~ t + intervention + après)

Residuals:

Min 1Q Median 3Q Max

-602527 -96473 -11935 56922 623409

Coefficients:

EstimateStd. Error t value Pr(>|t|)

(Intercept) 562079 106987 5.254 7.44e-06 ***

t -8876 8931 -0.994 0.327

intervention -85604 148150 -0.578 0.567

après 132985 13146 10.116 6.27e-12 ***

---

Signif. codes: 0 `***' 0.001 `**' 0.01 `*' 0.05 `.' 0.1 ` ' 1

Residual standard error: 230300 on 35 degrees of freedom

Multiple R-squared: 0.9151, Adjusted R-squared: 0.9078

F-statistic: 125.8 on 3 and 35 DF, p-value: < 2.2e-16

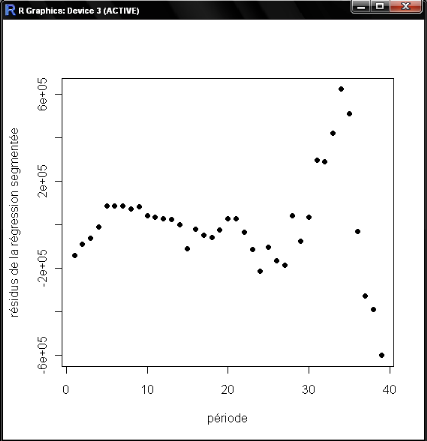

dwtest(reg)

Durbin-Watson test

data: reg

DW = 0.3919, p-value = 2.404e-13

alternative hypothesis: true autocorrelation is greater than 0

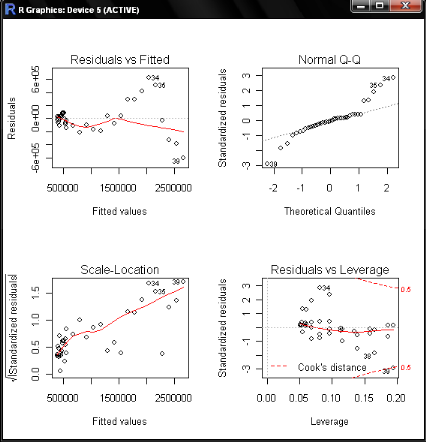

251658240les résultats montrent que le modèle de

la régression segmentée explique bien les données de la

capitalisation boursière (un R2 de l'ordre de 91% et un test

de significativité de Fisher qui montre la validité du

modèle globale) .

Le test de durbinwatson montre la non autocorrélation

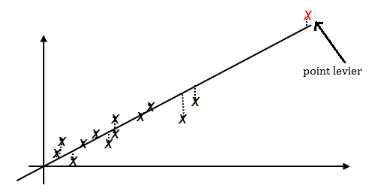

des résidus. Les graphiques Q-Q plot et les points de levier montrent la

validité des hypothèses du modèle. Plus

concrètement, on peut conclure que l'instauration des deux indexes a

permis d'expliquer une grande part de la tendance haussière de la

capitalisation boursière. Les raisons économiques de cet effet

sont expliquées dans la partie précédente.

Nous rappelons qu'un point levier dans la régression

est une observation i qui influence considérablement les estimations

parce que ses valeurs par rapport aux variables explicatives diffèrent

beaucoup du reste des données.

Ainsi, les observations qui présentent un grand effet

de levier correspondent à des points isolés du groupe principal

des données.

Dans la pratique, une observation est considérée

comme point levier s'elle dépasse 2P/n.

Le Q-Q Plot (ou Quantile to Quantile Plot) est un graphique

dont l'objectif est de tester la conformité entre la distribution

empirique d'une variable et une distribution théorique données.

Nous l'appliquerons au test de conformité à la distribution

normale.

Si qj est le jème quantile (pour rappel, le qème

quantile est le nombre qui excède q pourcents des observations

effectuées) et qu'il y a T quantiles observés, alors :

ou

La procédure de construction du graphique est la

suivante:

1. Standardisation des observations

2. Tri des valeurs

obtenues

3. Détermination des quantiles qi de chaque

observation

4. Comptage du nombre d'individus par quantile

5.

Détermination de la fréquence observée fi par

quantile

6. Cumul des fréquences observées par quartile

Fi

7. Détermination de la fréquence théorique

cumulée par quantile zi selon une loi Normale(0,1)

8. Construction

d'un graphique pour représenter les couples (zi,Fi)

Plus la répartition empirique se rapproche de la

répartition d'une loi normale, plus les points apparaissent

alignés le long d'une droite appelée droite de Henry.

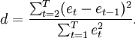

Le test de durbinwatson est utilisé pour

détecter la présence d'autocorrélation des résidus

dans l'analyse d'une régression.

On peut dire que le risque d'autocorrélation des

résidus augmente surtout dans les modèles estimés sur des

séries chronologiques et sera encore plus grand si la

périodicité est courte.

Si åt est le

résidu associé à l'observation au

moment t, alors la

statistique de

test est :

Depuis d est approximativement égale

à 2 (1 -r), où R est

l'autocorrélation échantillon des

résidus, d = 2 indique qu'il n'ya pas

d'autocorrélation. La valeur de d est toujours

comprise entre 0 et 4. Si d > 2 ça veut

dire, qu'il y a autocorrélation négative, ce qui peut impliquer

une sous-estimation au niveau du modèle.

iv. Améliorations de l'approche

utilisée

Le modèle de régression segmentée fait

une hypothèse d'indépendance entre les observations. Cette

hypothèse est peu réaliste, surtout pour des données

longitudinales. En plus, elle surestime la significativité des

estimateurs.

L'autocorrélation peut être testée soit

par :

ü Le biais de la visualisation graphique, en

représentant les résidus Vs le temps. Ainsi, une tendance

suggère une autocorrélation.

ü La statistique de Durbin-Watson.

Pour prendre en considération l'autocorrélation

et l'introduire dans le modèle (si nécessaire), il faut estimer

le paramètre correspondant.

Une limite de l'approche adoptée est le liée au

fait que la variable d'intérêt peut être influencée

par des facteurs autres que l'intervention et le temps :

ü Ex : Nombre d'interventions chirurgicales est lié

au taux d'infections

ü L'effet des co-variables d'ajustement.

Le modèle peut être amélioré par

l'introduction de plusieurs interventions, ainsi que par le fait d'effectuer

des analyses stratifiées en sous-groupes.

Conclusion:

Malgré la tendance haussière suite à

l'adoption du régime MASI et MADEX en 2002 et son impact

considérable qui constitue une rupture avec la tendance

baissière, la bourse de Casablanca reste faiblement efficace dans le

financement de l'économie national, le marché incite aujourd'hui

a des mesures d'urgence car il n'y pas seulement de la survie d'un secteur

mais, de la viabilité de toute économie marocaine et notamment de

ses modes de financement qui gagneraient à être diversifiés

et concurrentiels. Ainsi, le marché boursier s'est trouvé

incroyablement vulnérable, notamment après la crise des

subprimes, qui s'est déclenchée au cours de l'été

2007 suite à la défaillance des crédits

hypothécaires, et qui n'a cessé jusqu'à présent de

secouer la plupart des places boursières. Des Etats-Unis en Asie, en

passant par l'Europe, cette crise a occasionné d'énormes pertes

aux établissements de crédit et institutions financières

spécialisés. Ainsi des mesures d'urgences doivent être

établies rapidement, car les problèmes inhérents comme

l'existence des coûts immédiats et certains récurrents

engendrés par la cotation qui peut décourager certaines petites

ou moyennes entreprises ou le manque de confidentialité qui est

présenté par l'obligation de toute transparence concernant les

informations stratégiques de la société ce manque peut

gêner certain actionnaire ou gestionnaire d'entreprise. Tous cela,

constitue autant de facteurs qui peuvent influencer l'avenir de la bourse

marocaine.

Bibliographie:

· Asymptotics for generalized linear segmented regression

models with an unknown breakpoint Sonderforschungsbereich 386, Page 83

(1997)

· Application of Segmented Regression Analysis to the Kaiser

Permanente Colorado Critical Drug Interaction Program :Nikki

Carroll, Kaiser Permanente, Denver, CO

· ASYMPTOTIC I NFERENCE FOR SEGMENTED REGRESSION MODELS By

SHIYING WU ,Beijing University, 1983 The University of British Columbia,

1988

· Frequency and Regression Analysis. Chapitre 6 in:

H.P.Ritzema (ed., 1994), Drainage Principles and Applications, Publ.

16, pp. 175-224, International Institute for Land Reclamation and Improvement

(ILRI), Wageningen, The Netherlands.

· Devereux, M.B., et Smith, G.W., 1994, « International

Risk Sharing and Economic Growth », International Economic

Review,

· Bank al Maghreb bulletin trimestriel 2003

· Facts& Figures 2008: bourse des valeurs de

Casablanca

· Rapport annuel 2008 : bourse des valeurs de

Casablanca

|