Conclusion : PIB_DEF est I(1)

67

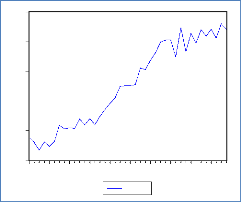

Etude de la série LNPIBDEF

(ln(PIB/IPC))

L'allure de cette série se présente comme suit :

LNPIB_DEF

|

7.6

7.5

7.4

|

|

|

|

7.3 7.2 7.1 7.0

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

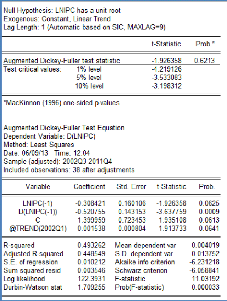

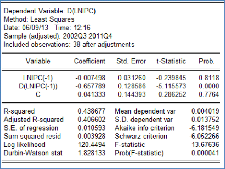

Estimation du modèle [3] pour LNPIB_DEF

:

|

Null Hypothesis: LNPIB_DEF has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 1 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -2.749248

|

0.2240

|

|

Test critical values: 1% level -4.219126

|

|

|

5% level -3.533083

|

|

|

10% level -3.198312

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(LNPIB_DEF)

|

|

|

Method: Least Squares

|

|

|

Date: 06/07/13 Time: 15:15

|

|

|

Sample (adjusted): 2002Q3 2011Q4

|

|

|

Included observations: 38 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

LNPIB_DEF(-1) -0.641837 0.233459 -2.749248

|

0.0095

|

|

D(LNPIB_DEF(-1)) -0.384677 0.161500 -2.381896

|

0.0230

|

|

C 4.540629 1.643448 2.762868

|

0.0092

|

|

@TREND("2002Q1") 0.007878 0.002906 2.711539

|

0.0104

|

|

R-squared 0.591977 Mean dependent var

|

0.012196

|

|

Adjusted R-squared 0.555975 S.D. dependent var

|

0.024161

|

|

S.E. of regression 0.016100 Akaike info criterion

|

-5.320756

|

|

Sum squared resid 0.008813 Schwarz criterion

|

-5.148379

|

|

Log likelihood 105.0944 Hannan-Quinn criter.

|

-5.259426

|

|

F-statistic 16.44287 Durbin-Watson stat

|

2.056803

|

|

Prob(F-statistic) 0.000001

|

|

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de H0,3 :

68

|

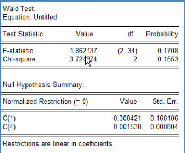

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 3.839309

Chi-square 7.678618

|

(2, 34)

2

|

0.0314

0.0215

|

|

Null Hypothesis: C(1)=0,C(4)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(4)

|

-0.641837

0.007878

|

0.233459

0.002906

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

inférieure à 5%, on rejette H0,3 et on conclut que

LNPIB_DEF est I(1) + C + â.t. La meilleure façon de la

stationnariser est de la différencier et de retirer la tendance. Ceci

est équivalent à prendre le résidu de la régression

ci-dessous :

LNPIB_DEFt-LNPIB_DEFt-1 = C +

â.t

Les résultats de cette régression sont comme suit

:

|

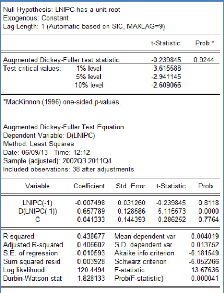

Dependent Variable: D(LNPIB_DEF) Method: Least Squares

Date: 06/07/13 Time: 15:22

Sample (adjusted): 2002Q2 2011Q4 Included observations: 39 after

adjustments

|

|

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

0.012961

|

0.007889 1.642885

|

0.1089

|

|

@TREND("2002Q1")

|

-3.45E-05

|

0.000344 -0.100251

|

0.9207

|

|

R-squared

|

0.000272

|

Mean dependent var

|

0.012272

|

|

Adjusted R-squared

|

-0.026748

|

S.D. dependent var

|

0.023845

|

|

S.E. of regression

|

0.024162

|

Akaike info criterion

|

-4.558136

|

|

Sum squared resid

|

0.021601

|

Schwarz criterion

|

-4.472825

|

|

Log likelihood

|

90.88365

|

Hannan-Quinn criter.

|

-4.527527

|

|

F-statistic

|

0.010050

|

Durbin-Watson stat

|

3.405660

|

|

Prob(F-statistic)

|

0.920687

|

|

|

|

|

|

|

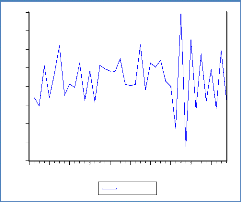

L'allure des résidus issus de cette régression se

présente comme suit :

LNPIB_DEFRES

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

.08

.06

.04

.02

.00

-.02

-.04

-.06

-.08

Les tests ADF réalisés sur cette série

montrent qu'elle est stationnaire. Conclusion : LNPIB_DEF est I(1) + C

+ â.t

69

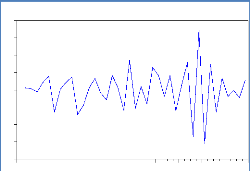

Etude de la série TauxCC :

TAUXCC

|

.040

.036

.032

|

|

|

|

.028

.024

.020

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

L'allure de cette série est comme suit :

Vu l'allure de la courbe ci-dessus, il est évident

qu'il ne s'agit pas d'un bruit blanc. Ceci est confirmé par la lecture

du corrélogramme de la série :

|

Date: 05/20/13 Time: 15:00 Sample: 2002Q1 2011Q4 Included

observations: 40

|

|

|

|

|

|

|

Autocorrelation Partial Correlation

|

|

AC

|

PAC

|

Q-Stat

|

Prob

|

|

1

|

0.702

|

0.702

|

21.233

|

0.000

|

|

|

2

|

0.404

|

-0.17...

|

28.455

|

0.000

|

|

3

|

0.277

|

0.135

|

31.934

|

0.000

|

|

4

|

0.149

|

-0.13...

|

32.975

|

0.000

|

|

5

|

0.180

|

0.282

|

34.526

|

0.000

|

|

6

|

0.210

|

-0.07...

|

36.707

|

0.000

|

|

7

|

0.112

|

-0.08...

|

37.347

|

0.000

|

|

8

|

0.014

|

-0.08...

|

37.358

|

0.000

|

|

9

|

-0.03...

|

0.035

|

37.426

|

0.000

|

|

1...

|

-0.08...

|

-0.08...

|

37.830

|

0.000

|

|

1...

|

-0.17...

|

-0.20...

|

39.637

|

0.000

|

|

1...

|

-0.26...

|

-0.12...

|

43.954

|

0.000

|

|

1...

|

-0.28...

|

0.047

|

48.910

|

0.000

|

|

1...

|

-0.29...

|

-0.11...

|

54.579

|

0.000

|

|

1...

|

-0.29...

|

-0.05...

|

60.338

|

0.000

|

|

1...

|

-0.28...

|

-0.12...

|

66.195

|

0.000

|

|

1...

|

-0.25...

|

0.156

|

71.103

|

0.000

|

|

1...

|

-0.22...

|

-0.09...

|

75.114

|

0.000

|

|

1...

|

-0.27...

|

-0.20...

|

81.342

|

0.000

|

|

2...

|

-0.32...

|

-0.14...

|

90.428

|

0.000

|

|

|

|

|

|

|

|

On va procéder aux tests ADF pour déterminer la

nature de la non stationnarité.

70

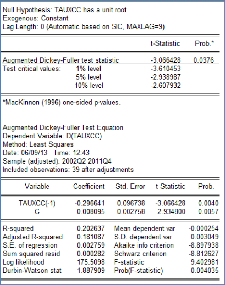

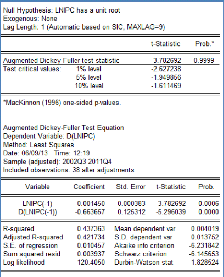

Estimation du modèle [3] pour TAUXCC :

|

Null Hypothesis: TAUXCC has a unit root Exogenous: Constant,

Linear Trend

Lag Length: 0 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -3.302619

|

0.0808

|

|

Test critical values: 1% level -4.211868

|

|

|

5% level -3.529758

|

|

|

10% level -3.196411

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(TAUXCC)

|

|

|

Method: Least Squares

|

|

|

Date: 05/15/13 Time: 09:39

|

|

|

Sample (adjusted): 2002Q2 2011Q4

|

|

|

Included observations: 39 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

TAUXCC(-1) -0.313552 0.094940 -3.302619

|

0.0022

|

|

C 0.007270 0.002736 2.657565

|

0.0117

|

|

@TREND("2002Q1") 6.50E-05 3.85E-05 1.687440

|

0.1002

|

|

R-squared 0.261083 Mean dependent var

|

-0.000254

|

|

Adjusted R-squared 0.220032 S.D. dependent var

|

0.003049

|

|

S.E. of regression 0.002693 Akaike info criterion

|

-8.922779

|

|

Sum squared resid 0.000261 Schwarz criterion

|

-8.794813

|

|

Log likelihood 176.9942 Hannan-Quinn criter.

|

-8.876866

|

|

F-statistic 6.359969 Durbin-Watson stat

|

2.007363

|

|

Prob(F-statistic) 0.004312

|

|

|

|

La statistique t relative à Ö1 est égale

à -3.30 qui est supérieure à sa valeur critique au seuil

de 5%, mais inférieure à celle au seuil de 1%. Pour cette

série, nous allons retenir un seuil de 1%, et donc nous rejetons H0.

D'autre part, le coefficient relatif à la tendance n'étant pas

significativement différent de zéro, on doit passer à

l'estimation du modèle [2].

71

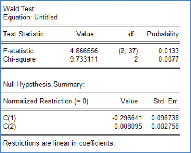

Estimation du modèle [2] pour TAUXCC :

La statistique t relative à Ö étant

supérieure à sa valeur critique (au seuil de 1%), on accepte H0

et on passe au test de l'hypothèse H0,2 :

La p-value relative à la statistique F est

supérieure à 1%, on accepte donc H0,2 et on passe

à l'estimation du modèle [1].

72

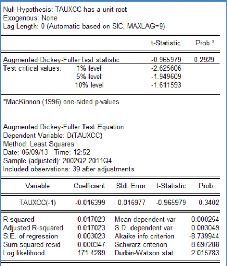

Estimation du modèle [1] pour TAUXCC :

La statistique t relative à Ö étant

supérieure à sa valeur critique au seuil de 1%, on accepte H0 et

on conclut que TAUXCC est un DS. La meilleure façon de la stationnariser

est de la différencier. Le graphe de cette nouvelle série se

présente comme suit :

|

.012 .008 .004 .000 -.004 -.008 -.012 -.016

|

|

02 03 04 05 06 07 08 09 10 11

TAUXCCD1

Les tests ADF conduits sur cette série montrent qu'elle

est stationnaire. Conclusion : TAUXCC est I(1).

73

Etude de la série IPC :

IPC

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Le graphe de cette série se présente comme suit

:

Estimation du modèle [3] pour IPC :

|

Null Hypothesis: IPC has a unit root

Exogenous: Constant, Linear Trend

Lag Length: 1 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -2.042331

|

0.5601

|

|

Test critical values: 1% level -4.219126

|

|

|

5% level -3.533083

|

|

|

10% level -3.198312

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(IPC)

|

|

|

Method: Least Squares

|

|

|

Date: 06/07/13 Time: 11:12

|

|

|

Sample (adjusted): 2002Q3 2011Q4

|

|

|

Included observations: 38 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

IPC(-1) -0.325196 0.159228 -2.042331

|

0.0489

|

|

D(IPC(-1)) -0.537607 0.139479 -3.854387

|

0.0005

|

|

C 30.31981 14.55012 2.083819

|

0.0448

|

|

@TREND("2002Q1") 0.166680 0.081162 2.053664

|

0.0478

|

|

R-squared 0.526030 Mean dependent var

|

0.408513

|

|

Adjusted R-squared 0.484209 S.D. dependent var

|

1.447662

|

|

S.E. of regression 1.039691 Akaike info criterion

|

3.015024

|

|

Sum squared resid 36.75253 Schwarz criterion

|

3.187402

|

|

Log likelihood -53.28546 Hannan-Quinn criter.

|

3.076355

|

|

F-statistic 12.57814 Durbin-Watson stat

|

1.714527

|

|

Prob(F-statistic) 0.000011

|

|

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,3 :

74

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 2.118157

Chi-square 4.236313

|

(2, 34)

2

|

0.1358

0.1203

|

|

Null Hypothesis: C(1)=0,C(4)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(4)

|

-0.325196

0.166680

|

0.159228

0.081162

|

|

Restrictions are linear in coefficients.

|

|

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,3 et on passe à

l'estimation du modèle [2].

Estimation du modèle [2] pour IPC :

|

Null Hypothesis: IPC has a unit root

Exogenous: Constant

Lag Length: 1 (Automatic - based on SIC, maxlag=9)

|

|

|

t-Statistic

|

Prob.*

|

|

Augmented Dickey-Fuller test statistic -0.131131

|

0.9386

|

|

Test critical values: 1% level -3.615588

|

|

|

5% level -2.941145

|

|

|

10% level -2.609066

|

|

|

*MacKinnon (1996) one-sided p-values.

|

|

|

Augmented Dickey-Fuller Test Equation

|

|

|

Dependent Variable: D(IPC)

|

|

|

Method: Least Squares

|

|

|

Date: 06/07/13 Time: 11:21

|

|

|

Sample (adjusted): 2002Q3 2011Q4

|

|

|

Included observations: 38 after adjustments

|

|

|

Variable Coefficient Std. Error t-Statistic

|

Prob.

|

|

IPC(-1) -0.004142 0.031587 -0.131131

|

0.8964

|

|

D(IPC(-1)) -0.682672 0.125677 -5.431960

|

0.0000

|

|

C 1.113076 3.211811 0.346557

|

0.7310

|

|

R-squared 0.467236 Mean dependent var

|

0.408513

|

|

Adjusted R-squared 0.436792 S.D. dependent var

|

1.447662

|

|

S.E. of regression 1.086429 Akaike info criterion

|

3.079327

|

|

Sum squared resid 41.31150 Schwarz criterion

|

3.208610

|

|

Log likelihood -55.50720 Hannan-Quinn criter.

|

3.125324

|

|

F-statistic 15.34755 Durbin-Watson stat

|

1.829766

|

|

Prob(F-statistic) 0.000016

|

|

|

|

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,2 :

|

Wald Test: Equation: Untitled

|

|

|

|

Test Statistic Value

|

df

|

Probability

|

|

F-statistic 7.127342

Chi-square 14.25468

|

(2, 35)

2

|

0.0025

0.0008

|

|

Null Hypothesis: C(1)=0,C(3)=0 Null Hypothesis Summary:

|

|

|

|

Normalized Restriction (= 0)

|

Value

|

Std. Err.

|

|

C(1) C(3)

|

-0.004142

1.113076

|

0.031587

3.211811

|

|

Restrictions are linear in coefficients.

|

|

4.72

4.68

4.64

4.60

4.56

4.52

02 03 04 05 06 07 08 09 10 11

LNIPC

75

La p-value relative à la statistique F étant

inférieure à sa valeur critique, on rejette H0,2. Par

conséquent, IPC est I(1) + C et la meilleure façon de la

stationnariser est de la différencier.

IPCD1

|

5 4 3 2 1 0

-1

-2

-3

-4

|

|

|

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

|

Le graphe ci-dessous représente la série IPCD1,

différence première de IPC :

Les tests ADF réalisés sur cette série

montrent qu'elle est stationnaire. Conclusion : IPC est

I(1)

Etude de la série LNIPC :

Le graphe de cette série se présente comme suit

:

76

Estimation du modèle [3] pour LNIPC :

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,3 :

La p-value relative à la statistique F étant

supérieure à 5%, on accepte H0,3 et on passe à

l'estimation du modèle [2].

77

Estimation du modèle [2] pour LNIPC :

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on passe au

test de l'hypothèse H0,2 :

Encore une fois, la p-value relative à la statistique F

étant supérieure à 5%, on accepte H0,2 et on

passe à l'estimation du modèle [1].

78

Estimation du modèle [1] pour LNIPC :

La statistique t relative à Ö étant

supérieure à sa valeur critique, on accepte H0 et on conclut que

LNIPC est un DS. La meilleure façon de la stationnariser est de la

différencier. Le graphe de cette nouvelle série se

présente comme suit :

-.01

-.02

-.03

-.04

.04

.03

.02

.01

.00

02 03 04 05 06 07 08 09 10 11

LNIPCD1

Les tests ADF conduits sur cette série montrent qu'elle

est stationnaire. Conclusion : LNIPC est I(1)

79

Le tableau ci-dessous récapitule la nature des

différentes séries étudiées en termes de

stationnarité et ordre d'intégration :

|

Série

|

Définition

|

Stationnaire

|

Ordre

d'intégration

|

|

M1_FID

|

Monnaie fiduciaire

|

Non

|

I(2)

|

|

LNM1_FID

|

Logarithme de M1_FID

|

Non

|

I(2)

|

|

M1_SCR

|

Monnaie scripturale

|

Non

|

I(1)

|

LNM1_SCR

|

Logarithme de M1_SCR

|

Non

|

I(2)

|

|

|

M3_M1

|

Agrégat monétaire M3 - M1

|

Non

|

I(1)

|

|

LNM3_M1

|

Logarithme de M3 M1

|

Non

|

I(1)

|

|

PIB

|

Produit Intérieur Brut

|

Non

|

I(1)

|

|

LNPIB

|

Logarithme de PIB

|

Non

|

I(1)

|

|

PIB_DEF

|

PIB déflaté par l'indice des Prix à la

Consommation(IPC)

|

Non

|

I(1)

|

|

LNPIB_DEF

|

Logarithme de PIB DEF

|

Non

|

I(1)

|

|

TAUXCC

|

Taux sur compte carnet

|

Non

|

I(1)

|

|

IPC

|

Indice des Prix à la Consommation

|

Non

|

I(1)

|

|

LNIPC

|

Logarithme de IPC

|

Non

|

I(1)

|

Toutes les séries sont intégrées d'ordre 1,

à l'exception de M1_FID, LNM1_FID et LNM1_SCR qui sont

intégrées d'ordre 2.

80

|