Section 2 : Estimation univariée de la demande

de monnaie

Dans cette partie, nous allons utiliser un modèle

univarié dans lequel la demande de monnaie M1_FID puis M1_SCR et enfin

M3_M1 seront expliquées par le PIB et par TAUXCC. Le but étant

d'essayer de capturer la demande incombant au motif de transaction et de

précaution et celle incombant au motif de spéculation selon la

théorie Keynésienne. A chaque fois, nous allons estimer un

modèle en niveau puis en logarithme.

I- Etude de la demande de monnaie fiduciaire (M1_FID)

I-1- Spécification en niveau :

Le modèle à estimer s'écrit comme suit :

M1_FIDt = C + a. PIBt + b.

TAUXCCt + åt

Dans cette spécification nous utilisons le PIB nominal

et par conséquent, M1_FID ne sera pas divisée par l'IPC.

Selon la théorie de Keynes le coefficient a doit

être positif et le coefficient b négatif, alors que la constante C

ne devrait pas être significativement différente de

zéro.

Les résultats de régression de ce modèle

sont comme suit :

|

Dependent Variable: M1_FID Method: Least Squares

Date: 06/10/13 Time: 10:14

Sample: 2002Q1 2011Q4 Included

observations: 40

|

|

|

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

-36052.02

|

3774.096 -9.552492

|

0.0000

|

|

PIB

|

0.938953

|

0.017182 54.64664

|

0.0000

|

|

TAUXCC

|

-55292.24

|

115442.9 -0.478957

|

0.6348

|

|

R-squared

|

0.988238

|

Mean dependent var

|

106440.8

|

|

Adjusted R-squared

|

0.987602

|

S.D. dependent var

|

28967.35

|

|

S.E. of regression

|

3225.388

|

Akaike info criterion

|

19.06753

|

|

Sum squared resid

|

3.85E+08

|

Schwarz criterion

|

19.19420

|

|

Log likelihood

|

-378.3507

|

Hannan-Quinn criter.

|

19.11333

|

|

F-statistic

|

1554.353

|

Durbin-Watson stat

|

0.921204

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

|

|

|

Modèle 1 : M1_FID C,PIB,TAUXCC

Le coefficient relatif à la constante C est

significativement différent de zéro ce qui contredit notre

hypothèse.

85

Le coefficient relatif à PIB est positif et

significativement différent de zéro, en plus il est

inférieur à 1 ce qui est logique puisque la demande de monnaie ne

peut pas être supérieure au revenu.

Par contre, le coefficient relatif à TAUXCC n'est pas

significatif au seuil de 5% et même au seuil de 10%, ce qui contredit une

deuxième fois notre hypothèse.

Ces conclusions sont conditionnées par la validité

du modèle. C'est ce qu'on se propose de faire par la suite.

Le R2 est très satisfaisant (0.987), de

même que le R2 ajusté. Cependant, la statistique de

Durbin-Watson est proche de zéro ce qui laisse présager d'une

autocorrélation des erreurs.

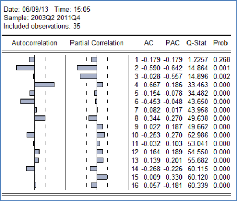

En effet, l'analyse des résidus de cette régression

montre qu'on est en présence d'une autocorrélation des erreurs

:

|

Date: 06/10/13 Time: 10:17 Sample: 2002Q1 2011Q4 Included

observations: 40

|

|

|

|

|

|

|

Autocorrelation Partial Correlation

|

|

AC

|

PAC

|

Q-Stat

|

Prob

|

|

1

|

0.522

|

0.522

|

11.746

|

0.001

|

|

2

|

0.271

|

-0.00...

|

14.992

|

0.001

|

|

3

|

0.209

|

0.095

|

16.983

|

0.001

|

|

4

|

0.236

|

0.127

|

19.589

|

0.001

|

|

5

|

-0.06...

|

-0.35...

|

19.784

|

0.001

|

|

6

|

-0.41...

|

-0.43...

|

28.125

|

0.000

|

|

7

|

-0.18...

|

0.353

|

29.864

|

0.000

|

|

8

|

-0.14...

|

-0.12...

|

30.973

|

0.000

|

|

9

|

-0.34...

|

-0.37...

|

37.443

|

0.000

|

|

1...

|

-0.51...

|

-0.06...

|

52.118

|

0.000

|

|

1...

|

-0.35...

|

-0.14...

|

59.247

|

0.000

|

|

1...

|

-0.22...

|

-0.31...

|

62.259

|

0.000

|

|

1...

|

-0.39...

|

-0.07...

|

72.142

|

0.000

|

|

1...

|

-0.33...

|

0.056

|

79.390

|

0.000

|

|

1...

|

0.001

|

0.012

|

79.390

|

0.000

|

|

1...

|

0.234

|

0.069

|

83.225

|

0.000

|

|

1...

|

0.185

|

0.062

|

85.717

|

0.000

|

|

1...

|

0.158

|

-0.21...

|

87.627

|

0.000

|

|

1...

|

0.327

|

-0.21...

|

96.206

|

0.000

|

|

2...

|

0.335

|

0.025

|

105.64

|

0.000

|

|

|

|

|

|

|

|

En effet, les coefficients d'ordre 1, 6, 9 et 10 sont

significativement différents de zéro.

On s'attendait à ce résultat étant

donné qu'aucune des séries présentes dans ce modèle

n'est stationnaire. En effet, M1_FID est I(2), PIB et TAUXCC sont I(1).

Les conclusions ci-dessus ne sont donc pas à prendre en

compte étant donné que le modèle ne peut pas être

validé.

Nous allons donc estimer le modèle ci-dessus avec les

séries stationnarisées :

M1_FIDRESD1t = C + a. PIBRESt

+ b.TAUXCCD1 + Et

Avec les hypothèses suivantes : C non significativement

différent de zéro, 1> a >0 et b <0 Les résultats

de l'estimation de ce modèle sont comme suit :

86

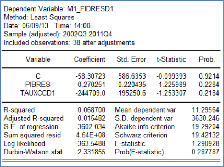

Modèle 2 : M1_FIDRESD1

C,PIBRES,TAUXCC

Les résultats de cette estimation montrent qu'aucun des

coefficients n'est significatif, même si leurs signes sont conforme

à la théorie (1> a >0 et b <0). En plus, le

R2 et le R2 ajusté se sont beaucoup

détériorés (0.068700 pour R2 et 0.01548 pour

R2 ajusté).

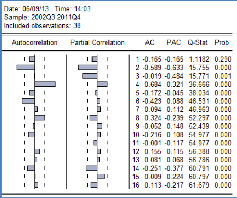

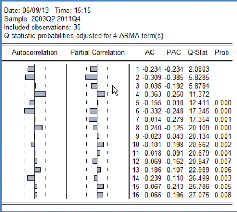

L'analyse du corrélogramme des résidus issus de

cette régression montre en fait qu'il y a présence d'une forte

autocorrélation des erreurs. En effet, comme le montre la figure

ci-dessous, les coefficients d'ordre 2, 4 et 6 sont significativement

différents de zéro.

Cette autocorrélation est sûrement dû

à l'omission de quelque variables étant donnée le R2

très bas.

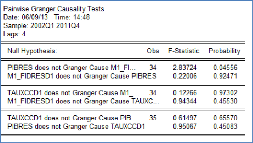

Nous allons donc voir à l'aide du test de

causalité de Granger si des retards de PIBRES et de TAUXCCD1 peuvent

améliorer le modèle :

En prenant un retard de 4, on obtient les résultats

suivants :

87

Comme on peut le voir sur ce tableau, l'hypothèse

« PIBRES ne cause pas M1_FIDRESD1 » est rejetée au seuil de 5%

(p-value = 0.04556). Par contre, l'hypothèse « TAUXCC ne cause pas

M1_FIDRESD1 » est acceptée au seuil de 5%.

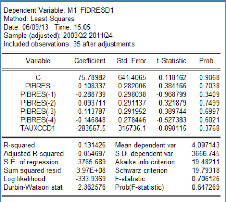

On se propose donc d'introduire dans le modèle

précédent les retards jusqu'à l'ordre 4 de la variable

PIBRES. Les résultats de ce modèle sont comme suit :

Modèle 3 : M1_FIDRESD1 C, PIBRES, PIBRES(-1

à -4) TAUXCCD1

D'après ces résultats on voit que le R2

s'est amélioré mais les coefficients sont toujours non

significatifs. En plus, les erreurs sont toujours

autocorrélées comme le montre le

corrélogramme

ci-dessous :

88

Pour remédier à ce problème, nous avons

testé plusieurs modèles incluant différents retards pour

les erreurs (termes MA : Moyenne mobile). Le meilleur modèle est celui

avec 4 retards des erreurs :

Modèle 4 : M1_FIDRESD1 C, PIBRES, PIBRES(-1

à -4) TAUXCCD1 MA(1 à 4)

En effet, comme on peut le constater, le R2 s'est

nettement amélioré en passant à 0,76 et le R2

ajusté à 0.66. Cependant, on constate que les coefficients

relatifs à PIBRES d'ordre 1, 3 et 4 sont négatifs ce qui

soulève des questions quant à leur signification et justification

économique.

Le corrélogramme des résidus ci-dessous, montre

qu'aucun des coefficients d'autocorrélation n'est significativement

différent de zéro :

89

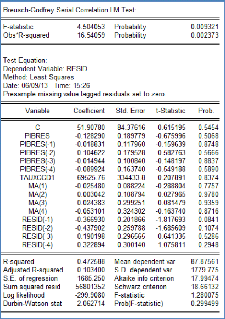

Cependant, le test de Breusch-Godfrey ne permet pas d'accepter

l'hypothèse H0 selon laquelle il y a absence de corrélation :

En effet, les p-value relatives aux statistiques F et

n*R2 sont toutes les deux inférieures à 5% et

même 1%.

Donc même si le R2 du dernier modèle est

assez satisfaisant, on ne peut pas le valider si on se fie au test de

Breusch-Godfrey.

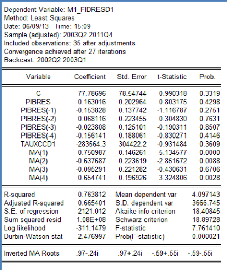

Si on retire les retards de PIBRES, on obtient les

résultats suivants :

90

|

Dependent Variable: M1_FIDRESD1 Method: Least Squares

Date: 06/11/13 Time: 12:21

Sample (adjusted): 2002Q3 2011Q4 Included observations: 38 after

adjustments Convergence achieved after 25 iterations MA Backcast: 2001Q3

2002Q2

|

|

|

Variable

|

Coefficient

|

Std. Error t-Statistic

|

Prob.

|

|

C

|

29.25949

|

346.0383 0.084556

|

0.9332

|

|

PIBRES

|

0.237446

|

0.112671 2.107434

|

0.0433

|

|

TAUXCCD1

|

58860.98

|

162633.2 0.361925

|

0.7199

|

MA(1)

|

-0.181954

|

0.068648 -2.650542

|

0.0125

|

MA(2)

|

-0.594425

|

0.087771 -6.772448

|

0.0000

|

MA(3)

|

-0.153580

|

0.063892 -2.403742

|

0.0224

|

MA(4)

|

|

0.919146

|

0.042208 21.77641

|

0.0000

|

|

|

R-squared

|

0.709423

|

Mean dependent var

|

11.29564

|

|

Adjusted R-squared

|

0.653183

|

S.D. dependent var

|

3630.246

|

|

S.E. of regression

|

2137.896

|

Akaike info criterion

|

18.33785

|

|

Sum squared resid

|

1.42E+08

|

Schwarz criterion

|

18.63951

|

|

Log likelihood

|

-341.4192

|

Hannan-Quinn criter.

|

18.44518

|

|

F-statistic

|

12.61406

|

Durbin-Watson stat

|

2.534566

|

|

Prob(F-statistic)

|

0.000000

|

|

|

|

Inverted MA Roots

|

.84-.51i

|

.84+.51i -.75-.63i

|

-.75+.63i

|

Modèle 5 : M1_FIDRESD1 PIBRES, MA(1 à

4)

Comme on peut le voir, tous les coefficients relatifs aux

retards MA ainsi que celui relatif à PIBRES sont significativement

différents de zéro au seuil de 5% et le R2s'est

détérioré par rapport au modèle 4. En plus, le

corrélogramme ci-dessous, montre que les résidus sont

autocorrélés :

|

Date: 06/11/13 Time: 12:26

Sample: 2002Q3 2011Q4

Included observations: 38

Q-statistic probabilities adjusted for 4 ARMA term(s)

|

|

|

|

|

Autocorrelation Partial Correlation

|

|

AC

|

PAC

|

Q-Stat

|

Prob

|

|

1

|

-0.29...

|

-0.29...

|

3.5042

|

|

|

2

|

-0.17...

|

-0.27...

|

4.7278

|

|

|

3

|

0.049

|

-0.11...

|

4.8305

|

|

|

4

|

0.358

|

0.348

|

10.569

|

|

|

5

|

-0.10...

|

0.192

|

11.095

|

0.001

|

|

6

|

-0.28...

|

-0.18...

|

15.026

|

0.001

|

|

7

|

-0.03...

|

-0.35...

|

15.069

|

0.002

|

|

8

|

0.286

|

-0.07...

|

19.210

|

0.001

|

|

9

|

-0.05...

|

0.162

|

19.352

|

0.002

|

|

1...

|

-0.48...

|

-0.27...

|

31.946

|

0.000

|

|

1...

|

0.248

|

0.004

|

35.411

|

0.000

|

|

1...

|

-0.00...

|

-0.29...

|

35.412

|

0.000

|

|

1...

|

0.008

|

-0.08...

|

35.417

|

0.000

|

|

1...

|

-0.25...

|

0.023

|

39.602

|

0.000

|

|

1...

|

0.034

|

-0.13...

|

39.680

|

0.000

|

|

1...

|

0.152

|

-0.12...

|

41.274

|

0.000

|

|

|

|

|

|

|

On conclut donc que la spécification en niveau de la

demande de monnaie M1_FID ne permet pas de mettre en évidence la

présence d'un motif de spéculation comme c'est postulé par

la théorie Keynésienne. Ceci conforte tout de même notre

hypothèse (H).

|