|

|

|

|

|

|

|

|

UNIVERSITE DE LOME REPUBLIQUE TOGOLAISE

Faculté des Sciences Economique

Travail-Liberté-Patrie

et de Gestion (FASEG)

Département d'Economie

MEMOIRE

|

|

|

|

Mémoire pour l'obtention du Master de Recherche en

Economie

Internationale

|

|

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS DE LA ZONE

FRANC

|

|

|

Présenté par : Sous la Direction du

Professeur:

Kwami Edem ABBUY Aimé Tchabouré

Gogué

Promotion 2009-2011

|

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

Dédicace

II

A celui en qui j'ai la Vie, le Mouvement et l'Etre

; mon Dieu et Seigneur Jésus-Christ soit toute la

Gloire.

III

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

REMERCIEMENTS

Nous tenons au terme de ce travail, à adresser nos

sincères remerciements au Professeur Aimé Gogué qui

malgré ses multiples préoccupations, n'a ménagé

aucun effort pour assurer un suivi et un encadrement régulier de ce

mémoire. Ses appuis, conseils et encouragements permanents ont

été la clé de l'aboutissement de ce travail.

Nous tenons aussi à adresser nos vifs remerciements et

notre gratitude à tous ceux qui nous ont soutenus durant notre formation

et dans la réalisation de ce mémoire, en l'occurrence :

s Les Professeurs Bigou-Laré, Doyen de

la FASEG ; Anani Mensah, Vice-Doyen de la FASEG ; Ega Agbodji, Chef de

département Economie à la FASEG pour leur engagement sans

réserve à la réussite de cette formation.

s Mes parents surtout ma Maman chérie,

mes frères et soeurs et toute la famille ABBUY pour leur soutien.

s Inès et Beni Johnson-Zigbé pour

leur soutien et leurs prières.

s Monsieur Prosper Dziméyor pour son

grand soutien et ses conseils inestimables durant tout mon parcours

universitaire.

s Docteur Korem pour son soutien dans la

réalisation de ce document.

s Djallo Ezéchiel pour son aide

précieuse et ses conseils dans la rédaction de ce

mémoire.

s Tous mes camarades de la Première

promotion de Master en Economie à l'Université de Lomé

surtout à Karabou Franck qui s'est montré beaucoup plus qu'un

ami.

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

SOMMAIRE

SIGLES ET ABREVIATIONS v

RESUME vi

INTRODUCTION GENERALE 1

PREMIERE PARTIE : DYNAMIQUE DE L'INTERACTION ENTRE

DEVELOPPEMENT FINANCIER ET

CROISSANCE 6

CHAPITRE I : INTERACTION ENTRE DEVELOPPEMENT FINANCIER ET

CROISSANCE 7

CHAPITRE II : LES DETERMINANTS DU DEVELOPPEMNT FINANCIER

ET LA PRESENTATION DU SECTEUR

FINANCIER DE LA ZONE FRANC 25

DEUXIEME PARTIE : INTERACTION EMPIRIQUE ENTRE

DEVELOPPEMENT FINANCIER ET CROISSANCE

ECONOMIQUE 52

CHAPITRE III :

PERFORMANCES ECONOMIQUES DES PAYS DE LA ZONE

FRANC.................................................53

CHAPITRE IV : EVALUATION EMPIRIQUE DE L'IMPACT DU

DEVELOPPEMENT FINANCIER SUR LA CROISSANCE

EONOMIQUE 54

iv

CONCLUSION 74

V

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

SIGLES ET ABREVIATIONS

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

BCEAEC : Banque Centrale des Etats de

l'Afrique Equatoriale et du Cameroun

BEAC : Banque des Etats de l'Afrique

Centrale

BRVM : Bourse Régionale des Valeurs

Mobilières

BVMAC : Bourse des Valeurs Mobilières

de l'Afrique Centrale

CEMAC : Communauté Economique et

Monétaire de l'Afrique Centrale

CFA : Communauté Financière

Africaine

IDH : Indice du Développement

Humain

GMM : Méthode des Moments

Généralisés

OCDE : Organisation pour la

Coopération et le Développement Economique

PAZF : Pays Africains de la Zone Franc

PIB : Produit Intérieur Brut

PMI/PME : Petites et Moyennes Industries

/Entreprises

TEN : Taux d'Escompte unique

TEP : Taux d'Escompte

Préférentiel

TPE : Très Petites Entreprises

UEMOA : Union Economique et Monétaire

Ouest-africain

UMOA : Union Monétaire

Ouest-africain

vi

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

LISTE DES TABLEAUX ET GRAPHIQUES

Tableaux

Tableau1 : Répartition des banques par pays membre de

l'UEMOA du 31 décembre 1996 au

31décembre 2007. 42

Tableau 2 : Répartition des banques et

établissements financiers par pays membre de l'UEMOA au

31décembre 2010. 42

Tableau 3 : statistiques bancaires de la CEMAC 44

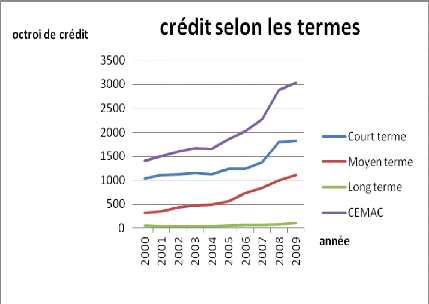

Tableau 4 : évolution des crédits à

l'économie suivant le terme dans la CEMAC (en milliards de francs

CFA) 45

Tableau 5 : Analyse des garanties exigées pour l'octroi

des prêts 47

Tableau 6 : sources de financement des investissements de la zone

franc 48

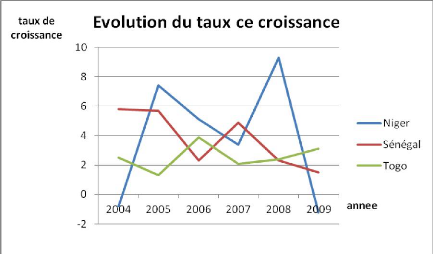

Tableau 7 : Taux de croissance du PIB en volume UEMOA (en

pourcentage) 53

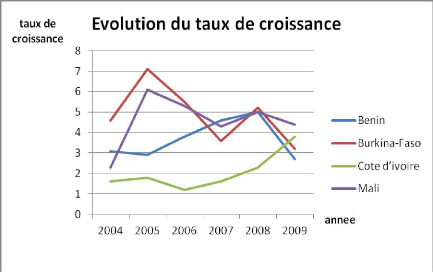

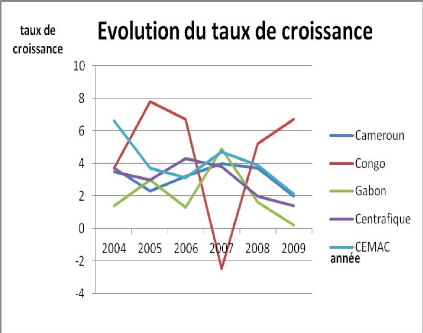

Tableau 8 :Taux de croissance du PIB en volume CEMAC (en

pourcentage) 55

Tableau 9 : Estimation sur panel dynamique en zone franc : One

step System GMM 67

Tableau 10 : Estimation sur panel dynamique dans l'UEMOA : One

step System GMM 69

Tableau 11 : Estimation sur panel dynamique dans la CEMAC : One

step System GMM 71

Graphiques

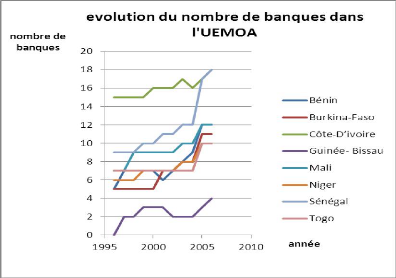

Graphique 1 : Evolution du nombre de banques dans l'UEMOA de

1995-2010 43

Graphique 2. Evolution de l'octroi des crédits à

l'économie selon les termes 45

Graphique 3 : Variation du taux de croissance du PIB en volume

dans l'UEMOA 54

Graphique 4 : Variation du taux de croissance en volume dans la

zone CEMAC 56

vii

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

RESUME

Dans ce mémoire, nous avons étudié la

relation entre le développement financier et la croissance

économique dans les pays africains de la zone franc en tenant compte des

spécificités et de la taille du système financier de

l'UEMOA et de la CEMAC au cours de la période 1960-2010. Les

résultats obtenus à l'aide de la méthode des Moments

Généralisés en panel dynamique (GMM) conduisent à

une influence positive et significative du développement financier sur

la croissance économique dans les pays de la zone franc.

Spécifiquement il a été démontré que l'effet

positif du développement financier sur la croissance se traduit plus par

le canal des systèmes financiers de l'UEMOA que de la CEMAC. De fait,

pour l'UEMOA une relation positive fut trouvée entre

développement financier et croissance économique à travers

les indicateurs de développement financier comme l'agrégat

monétaire M2 rapporté au PIB et le crédit accordé

au secteur privé rapporté au PIB. Dans la CEMAC, les

résultats conduisent à rejeter toute influence du secteur

financier sur la croissance. En clair le système financier de l'UEMOA

parait plus favorable à impacter positivement la croissance que celui de

la CEMAC. Toutefois il apparait un peu plus clair que le développement

financier n'agit que très modestement sur la croissance de la zone

franc.

1

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

INTRODUCTION GENERALE

Le concept de croissance économique semble de plus en

plus difficile à cerner de nos jours. Les économistes

s'interrogent encore aujourd'hui sur ce qu'ils savent de la croissance et sur

la meilleure manière de définir une politique économique.

Toutefois, il n'en demeure pas moins que l'accélération de cette

croissance économique de manière durable demeure encore

aujourd'hui une des préoccupations sinon la grande priorité des

responsables économiques et politiques dans la plupart des pays dans

l'espoir de régresser la pauvreté et de relever le niveau de vie

des populations. S'il est vrai que des politiques économiques favorisant

la croissance économique sont élaborées continuellement,

il demeure encore contraignant aujourd'hui aux décideurs

économiques de déterminer et de choisir de manière

efficiente les instruments pouvant promouvoir et assurer une croissance

économique durable. Pour l'Afrique qui n'est pas en marge du

phénomène, le problème ne se pose différemment.

Selon les théories de la croissance, une croissance économique

durable ne peut s'obtenir que par la capacité à relever les taux

d'accumulation de capital physique et humain et de la capacité à

utiliser les moyens de production plus efficacement. En effet l'accumulation du

capital physique et humain est perçu depuis fort longtemps comme le

facteur clé de la croissance économique (King et Levine 1994,

Easterly 1998). Cependant cette idée relevant du fondamentalisme de

l'accumulation du capital ne pouvait expliquer qu'une petite partie des

écarts de niveau de développement entre les pays. Pour King

(1994), favoriser une croissance économique ne peut être possible

qu'en adoptant une combinaison efficace des facteurs de production et en

prenant en compte le rôle de la combinaison de trois variables à

savoir : l'investissement, le facteur travail et le développement

financier.

Les crises financières qui ont secoué

successivement ces dernières années les différentes zones

du monde ont relancé le débat sur la place que doit occuper la

finance dans la sphère économique d'un pays et ont

renforcé la thèse du rôle prééminent du

secteur financier dans la croissance et la nécessité d'organiser

le mieux possible son fonctionnement. Schaw (1973) définissait

sommairement le développement financier comme « l'accumulation

d'actifs financiers à un rythme plus rapide que l'accumulation d'actifs

non financiers ». Levine (1997) définit le développement

financier en ces termes : « il y a développement financier lorsque

les instruments financiers, les marchés, et les intermédiaires

financiers réduisent, sans toutefois éliminer les coûts

d'obtention de l'information, les coûts d'exécution des contrats

et les coûts de transaction ».

2

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

Alors que plusieurs études ont porté sur la

relation que la finance peut entretenir avec la croissance, il semble de

manière explicite ou implicite qu'un système financier efficient

active le développement économique ou encore qu'un

développement du secteur financier est un instrument efficace de

promotion d'une croissance économique durable. Le développement

des institutions financières pour une croissance économique

rapide est récemment devenu un axiome central de la théorie

économique, renforcé par le soutien apparent des études

empiriques de la relation entre les indicateurs de développement

financier et les taux observés de la croissance. Dès lors la

structure financière est devenue même l'un des

éléments de la stratégie de développement

économique des pays. C'est ainsi que la relation entre le

développement financier et la croissance économique a connu un

renouveau particulier au début des années quatre- vingt dix. La

relation entre finance et croissance a été le sujet d'une grande

attention ces récentes années depuis les études de Bagehot

et de Schumpeter (1911). Schumpeter (1911) atteste que le crédit sert le

développement industriel et qu'il est une condition nécessaire

à la création et au développement de l'innovation et donc

à la croissance économique. Le Rapport sur le

développement dans le monde (1989), publié par la Banque mondiale

présente une étude approfondie du lien entre finance et

croissance économique en insistant sur le développement du

secteur financier dans les pays en voie de développement afin de

renforcer la croissance économique. Pour Gurley et Schaw (1960),

l'innovation financière qui accompagne le développement financier

réduit le risque attaché à l'investissement ainsi que les

coûts de l'intermédiation financière, et stimule

l'épargne. Levine (1997), soutient que les intermédiaires

financiers grâce aux services qu'ils fournissent, stimulent la croissance

économique par l'accumulation du capital et la productivité des

facteurs.

La plupart des travaux réalisés ces

dernières années mettent en relief le fait que d'une

manière générale un système financier

développé stimule le développement économique. Vu

qu'il est largement admis que le développement financier a tendance

à aller de pair avec la croissance, on comprend mieux les politiques de

modernisation du secteur financier menées depuis quelques

décennies dans les économies africaines en général

et en particulier dans les pays de la zone franc. En Afrique subsaharienne et

dans les pays de la zone franc, la poursuite de la croissance se heurte

à un obstacle fondamental : la fragilité des secteurs financiers

dominés essentiellement par les institutions bancaires. Dans un contexte

géographique où les pays africains de la zone franc (PAZF) se

répartissent en union économique et en communauté

économique à savoir l'UEMOA et la CEMAC, il

3

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

apparait selon les études de l'AFD (2007) que le

système bancaire de l'UEMOA fort d'une bourse régionale des

valeurs mobilières (BRVM), d'institutions financières à

compétences régionales et de banques plus riches se

révèle plus diversifié avec une taille globalement deux

fois supérieure à celui de la CEMAC (AFD, 2007). Ainsi donc face

à ce prétendu déséquilibre entre le secteur

financier de l'UEMOA et celui de la CEMAC, la pérennité de la

croissance économique dans les pays africains de la zone franc ne peut

se faire sans la mise en place d'une infrastructure financière sur

laquelle elle peut s'appuyer. Des secteurs financiers solides, profonds et

efficients seraient donc indispensables pour « booster » la

croissance ans la zone.

C'est ainsi qu'après les violentes crises

financières qui les ont affectées dans les années 1980 et

conscients de leur fragilité et de leur faible apport à la

croissance, les systèmes financiers des pays africains de la zone franc

(PAZF) ont subi de profondes restructurations marquées par la

liquidation de certaines institutions financières, la privatisation des

établissements financiers, la fin de la régulation directe du

crédit et des établissements financiers par les Etats, la mise en

place d'autorités de régulation monétaire

indépendantes et l'adoption de réglementations prudentielles plus

contraignantes dans les deux unions économiques et monétaires que

sont l'UEMOA et la CEMAC (Joseph,2002). Ces mesures qui faisaient partie

intégrante du noyau dur des mesures de libéralisation

préconisées par la communauté des bailleurs de fonds ont

été mises en oeuvre sous l'égide des institutions

financières internationales pour que le secteur financier active la

croissance économique dans ces pays. D'après l'Agence

Française de Développement (AFD, 2007), plus de vingt ans

après le déclenchement des crises financières dans les

pays de la zone franc, les performances des établissements financiers de

la zone franc figurent parmi les plus élevées au monde. Si tel

est le cas, le fait que les pays de la zone franc occupent six des dix

dernières places du classement de l'indice du développement

humain (IDH) du PNUD (2006) et que dix d'entre eux soient classés parmi

les PMA conduit à revoir spécifiquement pour les pays de la zone

franc la relation de causalité entre développement financier et

croissance économique. De plus selon la Banque Mondiale (2009) dans le

cadre de ses enquêtes sur le climat de l'investissement ( Investment

Climate Assessment) sur les chefs d'entreprises dans les pays africains de la

zone franc (PAZF), la contrainte financière est systématiquement

citée parmi les principaux goulets d'étranglement freinant leurs

activités économiques. La contrainte financière est

fortement ressentie par les chefs d'entreprises de la PAZF (et africains en

général) que dans les autres régions du monde. Par

ailleurs malgré que les performances des

4

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

établissements financiers de la zone franc figurent

parmi les plus élevés au monde selon l'agence française de

développement (AFD, 2007), le total des bilans des banques de l'UEMOA et

de la CEMAC est inférieur à la somme des actifs de la

première banque sud-africaine (ICA, 2006). Les systèmes

financiers des PAZF seraient-ils si peu profonds à tel point que

malgré leurs performances, ils expliqueraient les piètres

performances économiques des dernières années des pays

africains de la zone franc ?

Aussi la question principale de cette étude dans le

cadre des pays de la zone franc est de déterminer la nature de la

relation entre développement financier et croissance économique

et d'étudier l'impact du développement financier sur la

croissance des pays de la zone franc. La croissance économique dans les

pays africains de la zone franc est-elle tirée par le

développement des systèmes financiers de la zone ?

Cette étude se veut de déterminer la nature de

la relation du développement financier sur la croissance de la zone

franc. Spécifiquement il s'agira :

? De déterminer si le développement financier

stimule la croissance économique dans la zone franc.

? De faire une analyse comparative de l'apport des

systèmes financiers de l'UEMOA et de la CEMAC aux différentes

économies des deux unions et de la zone franc.

Pour atteindre ces objectifs, nous formulons les

hypothèses suivantes :

H1 : il existe une relation positive entre

développement du secteur financier et croissance économique afin

d'étudier son impact réel sur la croissance économique

dans les pays africains de la zone franc.

H2 : l'effet positif du développement financier sur la

croissance dans la zone franc se traduirait plus par le canal du système

financier ouest-africain compte-tenu de sa taille que par celui de la CEMAC.

La vérification de ces hypothèses a conduit

à adopter la méthodologie suivante : la question du rôle du

système financier dans la réalisation de la croissance

économique étant à la fois ancienne et récurrente,

une revue de la littérature s'avère légitime de même

qu'une analyse empirique basée sur les données des variables

financières et des variables macroéconomiques. En effet,

l'analyse repose sur un modèle de croissance reliant le

développement financier à travers les variables

financières à la croissance économique. Cette

représentation permettra

5

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

d'évaluer l'impact du développement financier

sur la croissance économique des pays de la zone franc.

La structure de cette étude s'organise autour de deux

parties :

Dans la première partie on abordera la revue de la

littérature, la présentation et l'historique du paysage financier

de la zone franc. Quant à la deuxième partie, elle s'appesantira

sur l'analyse empirique de l'impact du développement financier sur les

économies de la zone franc, les éventuelles recommandations de

politique de développement financier et les pistes d'amélioration

de son efficacité.

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

6

PREMIERE PARTIE

DYNAMIQUE DE L'INTERACTION ENTRE

DEVELOPPEMENT

FINANCIER ET

CROISSANCE ECONOMIQUE

7

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

CHAPITRE I

INTERACTION DEVELOPPEMENT FINANCIER ET

CROISSANCE ECONOMIQUE

L'importance du système financier dans la croissance

économique est essentiellement analysée par deux courants

économiques opposés. Il y a d'un côté les auteurs

qui relèvent son impact sur le développement économique

(Schumpeter, 1911) et de l'autre, ceux qui réfutent l'importance de la

relation entre la finance et la croissance économique (Lucas, 1988). La

relation entre développement financier et croissance économique a

été un sujet d'analyse extensive et très débattue

dans la littérature à la suite des travaux conduits conjointement

par Bagehot (1873) et Schumpeter (1911). Depuis les travaux déterminants

de Patrick (1966), le lien développement financier et croissance

économique a été étudié en détail et

Goldsmith (1969) fut le précurseur de l'étude de ce lien.

Dès lors une grande littérature à la fois théorique

et empirique a émergé.

SECTION 1 : CADRE CONCEPTUEL ET FONDEMENTS DU LIEN

ENTRE DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE.

Paragraphe I : le cadre conceptuel

Dans ce paragraphe, il sera procédé à la

définition des concepts de développement financier, de croissance

économique comme de développement économique.

A. Le développement financier

Le développement financier se définit comme le

processus par lequel un système financier gagne en profondeur, en

accessibilité, en rentabilité, en stabilité, en

efficacité, en

8

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

ouverture internationale et en diversité. Ces termes

véhiculent chacun une explication de la notion de développement

financier.

> La profondeur : mesure le degré

de financiarisation de l'économie et l'importance des financements

apportés par le système financier à l'économie.

> L'accessibilité : mesure la

capacité des différents agents économiques, quelles que

soient leurs caractéristiques, à accéder

à l'offre de produits et services financiers.

> Rentabilité : mesure la

capacité d'un capital placé ou investi à procurer des

revenus exprimés en termes financiers.

> Stabilité : mesure la

solvabilité du système financier. Rappelons toutefois que la

stabilité macroéconomique est un facteur de stabilité

financière.

> Efficacité : mesure la

capacité du système financier à proposer une offre de

services financiers et les performances les plus élevées

possibles au moindre coût.

> Ouverture : mesure le degré

d'ouverture du système financier local aux investisseurs

étrangers.

> Diversité : mesure la

capacité du système financier à proposer une gamme

variée de produits et de services financiers.

B. La croissance économique et le

développement économique

Bien qu'étant distincts ces deux notions sont

étroitement liées et parfois interchangeables.

> La croissance économique : est

l'évolution d'ordre quantitatif ou l'accroissement de la production

globale d'une économie sur une période donnée. Elle est

généralement mesurée par l'augmentation en pourcentage du

produit intérieur brut (PIB).

> Le développement économique

: est l'évolution d'ordre qualitatif et la restructuration de

l'économie d'un pays en rapport avec le progrès technologique et

social. L'indicateur de développement est la hausse du PIB par habitant.

Le développement économique ne tenait pas

9

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

compte de certaines dimensions surtout environnementales ce

qui conduit à la notion de développement durable. Celui-ci est

alors défini comme un développement qui répond aux besoins

du présent sans toutefois compromettre la capacité des

générations futures de répondre aux leurs.

Paragraphe II : Analyse théorique et empirique de la

relation entre développement financier et croissance

économique.

A. Analyse théorique de la relation entre

développement financier et croissance économique.

La plupart des travaux mettent en relief le fait que d'une

manière générale un système financier

développé stimule le développement économique.

Toutefois si la corrélation entre ces deux termes est admise de

manière globale, le sens de la causalité reste toutefois

contesté. En 1912, Schumpeter avait mis l'accent sur le rôle

primordial des banquiers, qui par leur ciblage et le financement des

entrepreneurs, encouragent l'innovation technologique, l'accumulation de

capital et stimulent ainsi la croissance économique. Ainsi donc, le

développement financier stimule la croissance à travers

l'accroissement du taux d'investissement et à travers l'allocation du

capital aux projets les plus productifs. Pour arriver à cette fin, les

intermédiaires financiers doivent assurer cinq fonctions principales

recensées par Levine (1997) :

o Faciliter les transactions financières, la

couverture contre les risques, la diversification des actifs et la

mutualisation des risques .

En général, les ménages

préfèrent détenir des actifs liquides, alors que les

entreprises sont demandeuses de ressources à long terme pour leurs

investissements. Les intermédiaires financiers se chargent de concilier

ces deux préférences, à priori divergentes, en

transformant les actifs liquides en actifs de long terme convenables pour les

investisseurs. En offrant des dépôts liquides aux ménages,

les banques procurent une assurance contre le risque de liquidité pour

l'épargnant et, simultanément favorisent les investissements

à long terme dans des projets rentables (Levine, 1997). Le

système financier peut également favoriser la réduction

des risques individuels liés aux projets d'investissements grâce

à la diversification et au partage des risques. La réduction des

risques stimule l'accumulation de capital et améliore la

rentabilité des investissements, en retour la croissance

économique se trouve affectée

10

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

favorablement. En l'absence de marché financier, les

ménages ne peuvent investir que dans des actifs peu liquides, car les

risques idiosyncratiques les empêchent d'investir dans des actifs

rentables. Les intermédiaires financiers peuvent réduire ce

risque de liquidité en mutualisant les risques individuels des

déposants, et en investissant les fonds récoltés dans des

actifs peu liquides mais rentables. Les systèmes financiers

réduisent les risques associés aux projets individuels, aux

firmes, aux entreprises. En effet les banques et les établissements

financiers pourvoient les moyens de diversifier les risques. La diversification

du risque favorise l'augmentation des taux d'épargne et l'allocation des

ressources nécessaires à la croissance. En effet tout

investisseur rencontre deux types de risque : un risque individuel et un risque

de liquidité. Le risque de liquidité est lié à

l'incertitude portant sur la conversion d'un actif financier en moyen

d'échange. Du fait que cette transformation est plus difficile lorsqu'il

existe des asymétries d'information, l'existence d'un système

financier développé peut réduire l'ampleur de ces

imperfections, réduire le risque de liquidité et favoriser

l'investissement qui est porteur de croissance économique.

Bencivenga et Smith (1991) ont montré que les

intermédiaires financiers, par l'allocation de l'épargne

améliorent la productivité du capital, et stimulent donc la

croissance économique.

o Acquérir des informations sur les projets et

favoriser l'allocation optimale des ressources

Le système financier, par son efficacité,

stimule également la croissance en réduisant les coûts de

transaction, et en s'assurant que le capital soit alloué aux projets les

plus rentables. Grâce aux économies d'échelle,

l'intermédiation financière réduit les coûts

d'information du financement externe et, ce faisant accroît le rendement

implicite des placements. En effet, les épargnants pris individuellement

n'ont ni la capacité, ni les moyens d'évaluer les entreprises

dans lesquelles ils désirent investir. Ils seront réticents

à investir dans une entreprise dans laquelle ils ne disposent d'aucune

information. L'intermédiaire financier se substitue à chacun des

épargnants pour évaluer les opportunités d'investissement,

réduisant ainsi le coût d'acquisition de l'information. Dans le

long terme, la relation de confiance qui pourrait s'établir entre la

banque et l'entreprise pourra améliorer la qualité de

l'information mise à la disposition des épargnants. La

réduction des coûts de l'information contribue à convertir

une plus grande part de l'épargne en investissement, à allouer

plus efficacement le capital, et à réduire les risques

associés à l'investissement.

11

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

Les intermédiaires financiers entreprennent le

processus de recherche des investissements possibles en faveur des agents

économiques en raison du coût élevé de la recherche

de l'information ; ce qui réduit le coût de l'information pour les

agents économiques, accroît l'allocation des ressources et

accélère la croissance. Plus les intermédiaires financiers

auront des informations précises et exactes sur les entreprises, plus

elles pourront financer les meilleurs projets, ce qui améliorera

l'allocation des ressources et réduira les risques de

défaillance. La réduction des coûts de transaction a

également un impact sur le volume de l'investissement, en ce sens

qu'elle permet de transformer une grande part de l'épargne en

investissements productifs.

o Assurer la surveillance des entrepreneurs et le

contrôle des entreprises

Une fois l'investissement financé, les banques doivent

surveiller les entrepreneurs pour les contraindre à gérer

l'entreprise dans l'intérêt des créanciers et des

actionnaires. Cette fonction est d'autant plus importante qu'en raison de

l'asymétrie d'information, l'entrepreneur est plus tenté de

gérer sa carrière personnelle et, de favoriser ses propres

intérêts au détriment de ceux des créanciers et

actionnaires.

L'entrepreneur peut être tenté également

de dissimuler des informations sur le rendement réel de

l'investissement. Par conséquent, il est important pour la banque

d'assurer la surveillance des dirigeants d'entreprises. Au fur et à

mesure que la firme et la banque développent une relation de long terme,

cela contribue à diminuer le coût d'acquisition de l'information

pour une meilleure allocation des ressources.

o Mobilisation de l'épargne intérieure

et allocation optimale des ressources

Les intermédiaires financiers collectent

l'épargne des ménages en leur offrant des possibilités de

dépôts, de diversification de leurs portefeuilles et

d'investissements rentables, tout en assurant la liquidité de leur

placement (Levine, 1997). La mobilisation de l'épargne a un impact

positif sur le volume de l'accumulation du capital, elle améliore

également l'allocation des ressources. Les systèmes financiers

les plus efficaces dans la mobilisation de l'épargne affectent

favorablement la croissance économique. Le développement

financier favorise la croissance en allouant plus de ressources à plus

de secteurs productifs. Par leur fonction de mobilisation de l'épargne,

les intermédiaires financiers favorisent l'accès des

épargnants aux financements des grands projets. Les épargnants

pris individuellement ne peuvent pas acquérir un actif émis par

une entreprise surtout si cet actif n'est pas divisible en petites

unités. En mettant en commun les épargnes de chaque individu, les

intermédiaires

12

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

financiers peuvent surmonter l'indivisibilité de

l'actif émis par cette entreprise. Ainsi donc, les intermédiaires

financiers améliorent l'efficacité de l'économie et active

la croissance économique en permettant aux individus d'investir dans des

grands projets et en permettant à ces projets de se réaliser.

o Faciliter l'échange des biens et services

:

Par cette fonction, les intermédiaires financiers

facilitent la spécialisation, l'innovation technologique et la

croissance. La spécialisation accroît la productivité du

travail et requiert plus de transactions. Ces transactions étant

coûteuses, les contrats financiers susceptibles de réduire ces

coûts favorisent une plus grande spécialisation, une augmentation

de la productivité et de la croissance économique (Levine, 1997).

Les intermédiaires financiers favorisent également le commerce

extérieur grâce aux crédits à l'exportation et aux

mécanismes de couverture contre les risques.

Ces fonctions des intermédiaires financiers à

savoir faciliter l'échange des biens et services, mobiliser

l'épargne, faciliter les transactions et la diversification des risques

stimulent la croissance à travers le taux d'investissement, la

productivité du capital et les échanges commerciaux. Des

modèles théoriques sur chacune des fonctions des

intermédiaires financiers ont pu exister et ce grâce à des

études de plusieurs économistes. S'agissant de la gestion des

risques et de la diversification des portefeuilles des épargnants, un

modèle fut développé par Saint-Paul (1992) qui suppose une

économie à deux secteurs où les consommateurs peuvent

arbitrer entre détenir des actifs risqués et rentables et des

actifs peu risqués et peu rentables. Ces deux types d'actifs sont

émis par deux secteurs de l'économie considérée. Si

le secteur financier de l'économie est peu développé, les

agents économiques à l'instar des consommateurs seront

incités à choisir les actifs peu risqués et donc peu

rentables du fait de leur incapacité à diversifier leurs risques.

De ce fait un secteur financier développé accroit les

opportunités de diversification, et réduit la taille des actifs

peu risqués et peu rentables au profit des actifs risqués et

très rentables. La croissance économique

générée par le développement financier est le

résultat de la substitution de ces actifs.

S'agissant de la fonction de l'apport de liquidité par

le système bancaire ou financier, un modèle théorique de

base a été développé par Bencivenga et Smith

(1991). S'inspirant des travaux de Diamond et de Dybvig (1983), ces auteurs ont

intégré le rôle de l'apport de liquidité des

intermédiaires financiers pour évaluer son impact sur la

croissance économique. Dans une économie sans

intermédiaires financiers, l'incertitude amène les

épargnants à

13

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

constituer une épargne liquide et improductive

c'est-à-dire une épargne de précaution qui n'est pas

favorable à la croissance. Le secteur bancaire réduit le risque

et favorise les investissements rentables. L'intermédiation

financière accroit le ratio de capital par tête de

l'économie et par conséquent active la croissance

économique.

Pour ce qui est de la collecte des informations et

l'allocation optimale des ressources, un modèle théorique fut

développé par Jovanovic et Greenwood (1990). Il s'agit

essentiellement dans ce modèle de collecter les informations sur les

entreprises et de pouvoir allouer l'épargne collectée aux projets

les plus productifs. Dans leur modèle le capital peut se voir investir

soit dans des projets peu risqués et peu rentables ou dans des projets

risqués et rentables. Le risque est provoqué par les chocs

agrégés et les chocs spécifiques au projet. Ils supposent

que les agents économiques sont incapables de différencier les

chocs. Par contre les intermédiaires financiers par le biais d'un

échantillon de projets rentables peuvent déterminer la nature du

risque. Avec leur capacité à collecter et à analyser des

informations, les intermédiaires financiers profilent leurs

stratégies d'investissement sur la base de leur connaissance des chocs

agrégés de la période courante. Si à cause d'un

choc négatif les investissements à risque deviennent moins

profitables que les investissements moins risqués, alors les

intermédiaires investiront seulement dans des projets peu

risqués.

Enfin le modèle théorique de King et de

Lévine (1993b) étudie le rôle du secteur financier dans la

mobilisation de l'épargne et le financement des projets innovants. Ce

modèle considère une économie dans laquelle les

entrepreneurs potentiels ont la capacité de mener à bien un

projet innovant qui va aboutir à une augmentation de la

productivité. Les intermédiaires financiers vont engager des

ressources pour évaluer chaque entrepreneur potentiel et seuls les plus

prometteurs seront financés. Les intermédiaires financiers

évaluent les entrepreneurs potentiels, mobilisent l'épargne pour

financer les projets les plus productifs. Patrick (1966) explique l'apport du

secteur financier à travers le mécanisme de mobilisation des

ressources comme suit : transformer les ressources du secteur traditionnel,

secteur à faible croissance au secteur moderne, secteur à

croissance élevée et stimuler une attitude entrepreneuriale chez

les agents économiques.

En effet s'agissant de la relation entre développement

financier et croissance,

Schumpeter (1911), Gurley et Schaw (1955) ont montré un

impact positif du développement financier sur la croissance

économique. Les travaux de Hicks (1969) et Miller (1988) ont

démontré que la finance joue un rôle très important

dans la croissance et le développement d'un pays. Les services

financiers sont donc essentiels à la croissance en exerçant un

rôle substantiel sur le développement économique. Selon

Bagehot (1873), les intermédiaires

14

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

financiers facilitent les transactions ; améliorent

l'efficacité dans l'allocation des ressources et la croissance

économique se trouve alors amorcée. Dans une économie

fermée ou l'investissement est favorisé et réalisé

grâce à l'épargne, ce dernier est perçu comme un

moyen important pour favoriser la croissance. Les entreprises dans les pays en

développement citent les contraintes de financement comme l'un des

obstacles majeurs à l'investissement et à la croissance car des

systèmes financiers développés réduisent les

contraintes de financement qui entravent l'activité des firmes et les

industries dans leur expansion. Le développement financier implique donc

la création et l'expansion des institutions financières, des

instruments financiers et marchés financiers qui soutiennent la

croissance et le processus d'investissement dans l'économie. Dans les

économies en développement, la plus grande part du financement

externe des entreprises est le fait des intermédiaires financiers. C'est

seulement lorsqu'elles ont atteint un certain niveau de développement

qu'apparaissent les marchés financiers sur lesquels les entreprises

peuvent vendre des titres, certes aux intermédiaires financiers, mais

aussi directement aux épargnants. La création de marchés

financiers a l'avantage d'offrir aux investisseurs et aux épargnants une

panoplie plus riche d'actifs financiers permettant une meilleure mutualisation

des risques. Ainsi les pays dotés de systèmes bancaires et de

marchés financiers développés se développeraient

plus rapidement que les moins dotés.

L'intermédiation financière agit favorablement

sur l'épargne et sur l'investissement, de plusieurs manières.

D'une part, les intermédiaires financiers réduisent les

coûts d'information du financement. D'autre part, ils adaptent les actifs

financiers aux préférences, souvent divergentes, des

épargnants et des investisseurs. Ils remplissent cette fonction soit en

s'interposant entre épargnants et investisseurs, soit en leur apportant

assistance pour leurs interventions sur les marchés financiers. Ainsi

les intermédiaires financiers ajustent-ils l'offre et la demande de

financement à un niveau supérieur, autrement dit, ils augmentent

le volume de l'épargne investie. Le développement financier

aurait un double effet sur la croissance économique : d'une part le

développement des marchés financiers peut accroitre

l'efficacité de l'accumulation du capital et d'autre part les

intermédiaires financiers peuvent contribuer à élever le

taux d'intérêt et par conséquent le taux d'épargne.

Le premier effet a été analysé par Goldsmith (1969) qui a

trouvé une relation positive entre le développement financier et

le niveau du PIB réel par tête. McKinnon (1973) et Schaw (1973),

ont développé le premier effet en montrant que le

développement financier entraine non seulement une grande

productivité du capital mais aussi un fort taux d'épargne et par

conséquent un volume élevé d'investissement qui favorise

donc la croissance. D'après McKinnon et Schaw, les politiques

15

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

qui conduisent à la répression financière

par exemple les contrôles financiers, résultent des taux

d'intérêt réels négatifs et réduisent les

incitations à l'épargne. Il en résulte donc moins

d'investissement donc moins de croissance. En effet la principale implication

de McKinnon et de Shaw concerne les restrictions gouvernementales sur le

système bancaire comme plafonner les taux d'intérêt ou

élever les réserves obligatoires. Ces mesures entravent le

développement financier ce qui réduit la croissance. Des

conclusions similaires ont été apportées par certains

travaux sur la théorie de la croissance endogène dans laquelle

les services fournis par les intermédiaires financiers tels que la

collecte et l'analyse des informations, la diversification du risque sont

explicitement modélisées.

Al Yousif (2002), soutient en effet que l'existence des

marchés financiers peut favoriser l'allocation des fonds

d'investissement vers les secteurs rentables. Les marchés financiers non

réprimés contribuent à la croissance par le canal de

l'accumulation du capital. L'accumulation du capital résulte de la

centralisation de l'épargne dans les entreprises et de la

création de richesse par la détention d'actifs financiers tels

les actions et les obligations. Ses travaux ont montré avec conviction

que la croissance économique à long terme dépend du

développement financier. Alejandro (1985) soutient que la contribution

du développement financier à la croissance doit être

perçue dans l'optique d'une augmentation de la productivité du

capital plutôt que dans l'augmentation de l'épargne et de

l'investissement. King et Levine (1993a, 1993b), Levine et Al (2000) et Khan et

Senhadji (2000) ont trouvé des effets positifs du développement

financier sur la croissance économique. Levine, Loayza et Beck (2000),

montrent qu'un système financier performant agit de façon

efficiente et positive sur la croissance d'un pays. Ils trouvent que la

relation de court terme entre les indicateurs de développement financier

est possible avec le taux de croissance économique, le taux

d'accumulation du capital et la productivité globale des facteurs. Selon

Ramakrishnan et Thakor (1984), Boyd et Prescott (1986), Allen (1990), les

marchés financiers peuvent stimuler la production des informations sur

les firmes en donnant les possibilités d'investissement et en

accélérant le processus de croissance. Aussi, Rioja et Valen

(2002), concluent que le développement financier affecte la croissance

économique dans les pays à faible revenu par le biais de

l'accumulation du capital tandis que dans les pays à revenu

élevé c'est l'accroissement de la productivité qui sert de

courroie de transmission. Selon Rajan, Zingalès, Maksimovic (1998), les

entreprises et les firmes qui dépendent fortement de la finance

extérieure croissent rapidement dans les pays à système

financier performant. Bencivenga et Smith (1991) montrent que la

présence des intermédiaires financiers favorise la

16

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

croissance économique en canalisant l'épargne

vers les secteurs d'activité à haute productivité et en

permettant aux individus de réduire le risque associé à

leurs besoins de liquidité. Selon Bencivenga et Smith (1991), les

banques font face à des demandes prévisibles et peuvent allouer

des fonds d'investissement de plus grande efficacité. Bencivenga et

Smith montrent dans leur modèle que la croissance augmente même si

l'épargne dans l'ensemble diminue comme conséquence du

développement financier à cause de l'effet dominant du

développement financier sur l'efficacité de l'investissement. Ils

proposent un modèle à générations imbriquées

d'agents à 3 périodes incluant des banques en concurrence

parfaite et attestent que l'intermédiation financière assure la

promotion de la croissance économique. D'après Jao (1976), le

rôle de la monnaie et de la finance sont importants dans le

développement économique d'un pays ; de même Gurley (1955)

et Shaw (1956) ont mis l'accent sur le rôle de l'intermédiation

financière à la fois bancaire et non bancaire dans le processus

épargne - investissement pour illustrer la manière dont la

croissance économique dans un pays peut largement dépendre du

développement du secteur financier. L'étude de King et de Levine

(1997) l'une des études les plus influentes sur le sujet montre une

forte relation positive entre développement financier et croissance

économique et soutient que le développement financier a un

pouvoir prophétique sur la croissance future et interprète ce

résultat comme une évidence pour une relation de causalité

du développement financier vers la croissance. Khan et Senhadji (2000),

ont montré que l'effet du développement financier sur la

croissance est positif et que l'intensité de l'effet varie selon les

différentes mesures du développement financier, selon la

méthode d'estimation et la fréquence des données.

Jovanovic et Greenwood (1990) pensent que l'intermédiation

financière peut promouvoir la croissance car elle permet de disposer

d'un taux élevé de rendement du capital. De plus le

développement financier a l'aptitude d'induire dans une économie

qui utilise intensivement le capital et la technologie un remplacement partiel

du facteur capital utilisé intensivement par une utilisation intensive

du travail en dotant le pays de potentiel à pouvoir

générer de l'emploi, d'accroitre la productivité du

travail et d'améliorer la croissance. D'autres travaux sur ce

thème ont été réalisés et montrent qu'une

intermédiation financière concurrentielle augmente le taux de

croissance de long terme (Greenwood et Jovanovic, 1990 ; Bencivenga et Smith,

1991 ; Levine, 1991). Tadesse (2002) montre que les systèmes financiers

dominés par les banques sont plus favorables à la croissance dans

les pays sous-développés financièrement, alors que dans

les pays développés financièrement, les systèmes

orientés vers les marchés financiers seraient plus porteurs de

croissance. Les travaux de Levine et Zervos (1998) et Beck et Levine (2001)

fournissent l'évidence selon laquelle le développement des

17

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

marchés boursiers est un indicateur qui permet de

prévoir de bonnes perspectives de croissance économique. Dans le

même courant de littérature, Bekaert, Harvey et Lundblad (2005)

montrent que les économies qui ont libéralisé leurs

marchés boursiers enregistrent des taux de croissance économique

élevés. En effet la plupart des études qui se sont

penchées sur la nature du lien entre développement financier et

croissance économique utilisent souvent des ratios mesurant

l'état du système bancaire ; ces indicateurs occultent ou cachent

une partie du développement financier enregistré au cours de ces

dernières années dans de nombreux pays en développement

qui s'est traduit par une ascension des marchés financiers en

l'occurrence des bourses de valeur surtout dans les pays émergents. En

effet si la bourse des valeurs fonctionne de façon efficiente,

c'est-à-dire si les prix reflètent l'espérance de profit

des entreprises, les ressources financières peuvent être

allouées aux entreprises performantes pour la réalisation de

projets d'investissement rentables.

Contrairement à la place importante qu'occupe la

finance dans le développement économique, certains

économistes considèrent la finance comme un facteur relativement

non important dans le processus de croissance. Ces économistes voient le

rôle du développement financier comme mineur ou négligeable

sur la croissance économique. Le développement financier est une

conséquence de la croissance économique due à une plus

grande demande des services financiers par les entreprises pour des

financements extérieurs. Le manque de demande de services financiers est

une manifestation du manque de financement des investissements porteurs de

croissance. Selon Friedman et Schwartz (1963), Jung(1986) et Ireland (1994), la

finance répond en fait à un changement réel. La croissance

économique crée une demande pour les services et les institutions

financières développées. Après l'assertion de

Schumpeter (1911), documentée et popularisée par King et Levine

(1993a ; 1993b ; 1993c), de nombreux auteurs ont réagi à «

Schumpeter might be right » de King et Levine (1993a) au nombre

desquels on peut citer Arestis et Demetriades (1998), qui se sont

penchés sur la portée de la relation entre développement

financier et croissance économique en se demandant une fois encore si

Schumpeter avait réellement raison « Is Schumpeter right ?

» . En effet, ces auteurs estiment que le développement financier

n'est pas antérieur à la croissance économique mais le

contraire. C'est dans ce courant de pensée que s'inscrit la contribution

de Robinson (1952) qui pense que le développement financier suit la

croissance. Aussi, Keynes (1936) argumente que, bien que la croissance puisse

être contrainte par le crédit dans les systèmes financiers

peu développés, dans les systèmes financiers

avancés, le développement de la finance ou du crédit n'est

qu'une réponse endogène aux exigences en matière de

18

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

demande pour la croissance. Ces développements

théoriques ont galvanisé la conviction d'Arestis et Demetriades

(1998) face à King et Levine (1993a). Dans cette optique Arestis et

Demetriades (1998) montrent que l'analyse menée par King et Levine

(1993a) est fondée sur des bases de causalité très

fragiles. Ils démontrent qu'une fois la corrélation entre

l'indicateur de développement financier pris à la moyenne et son

niveau initial est très forte, le développement financier ne peut

plus prédire la croissance économique. Pour Robinson (1952),

lorsque l'entreprise est en marche la finance suit ; le développement

financier n'est rien d'autre que le résultat ou le produit de la

croissance économique. En effet cette observation fut faite par beaucoup

d'économistes : lorsque le revenu par capital d'un pays augmente, ce

pays connait ou expérimente une croissance plus rapide de ces avoirs

financiers que de sa production nationale. Meier (1984) atteste qu'un pays qui

connait une croissance de son revenu ou de sa richesse nationale connait une

richesse de ses structures financières en actifs financiers, en

institutions et en marchés. Le développement financier apparait

ainsi comme la résultante de la croissance économique.

D'après Levine (1992), il existe une causalité

bidirectionnelle entre développement financier et croissance

économique et la causalité bidirectionnelle suppose que la

croissance puisse permettre au système financier d'accomplir sa propre

évolution et son développement dans la mesure où

l'augmentation de revenu réel offre les moyens de mise en place d'une

intermédiation financière coûteuse et de plus en plus

sophistiquée. En d'autres termes la croissance économique rend

les systèmes financiers profitables ; et en même temps la mise en

place de ces derniers permet d'accélérer la croissance

économique et la transformation structurelle de l'économie. Ainsi

ce n'est qu'après avoir franchi certains seuils de revenu par habitant

que l'économie choisira de développer les différents types

d'intermédiation financière et qu'elle pourra

bénéficier de leurs effets positifs sur le processus de

croissance. La contribution du secteur financier à la croissance

s'exerce donc à travers des discontinuités et des effets de seuil

(Barthélémy et Varoudakis ; 1998). La croissance entraine une

ouverture continue de nouveaux marchés, une complexité croissante

des échanges qui renforcent la monétisation des économies,

qui est nécessaire à son tour pour soutenir le volume de

l'activité économique.

19

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

B. Analyse empirique de la relation entre

développement financier et croissance économique

Dans l'optique d'appréhender la véritable

interaction entre développement financier et croissance

économique, plusieurs travaux empiriques ont été

réalisés. La plupart des travaux empiriques

révèlent que les pays qui disposent des taux

d'intérêt et des taux d'investissement élevés ont un

secteur financier plus développé. Ainsi dans les pays où

le taux de croissance est faible, le niveau de l'intermédiation l'est

aussi. Par contre dans les pays où le niveau du secteur financier est

développé, on assiste à une affectation efficace des

ressources réelles vers les secteurs productifs porteurs de

croissance.

Svaleryd et Vlachos (1991) pour une analyse des effets du

développement financier sur la spécialisation industrielle dans

les pays de l'OCDE montrent entre autres que le développement financier

cause fortement la spécialisation industrielle. Savides (1995) montre

que l'indicateur du développement financier M2/PIB agit positivement sur

la croissance lorsque dans l'analyse du lien développement financier et

développement économique la variable liberté politique

n'est pas prise en compte. Goldsmith, précurseur de l'étude du

lien développement financier et croissance a réalisé des

travaux sur 35 pays en utilisant la valeur des actifs des intermédiaires

financiers par rapport au PIB pour une période allant de 1860

à1963 et trouvent un lien positif entre développement financier

et croissance économique. Toutefois beaucoup d'insuffisances ont

été relevées dans l'étude de Goldsmith entre autres

le fait qu'il n'a pas tenu compte de l'ensemble des facteurs qui influencent la

croissance.

Au cours des deux dernières décennies King et

Levine (1993a ; 1993b ; 1993c) ont été les premiers auteurs

à se pencher sur l'analyse empirique de la relation entre la croissance

économique et le développement financier. King et Levine (1993a ;

1993b ; 1993c) ont tenté de remédier aux faiblesses de

l'étude de Goldsmith par une autre étude sur 80 pays couvrant la

période 1960 à 1989 en utilisant des indicateurs de

développement financier autre que ceux utilisés par Goldsmith.

Ces indicateurs sont au nombre de quatre à savoir l'agrégat

monétaire M2 rapporté au PIB, les actifs des banques commerciales

divisés par le total des actifs des banques commerciales et de la banque

centrale, la part des crédits au secteur privé dans le total des

crédits intérieurs et la part des crédits au secteur

privé dans le PIB. Ils ont examiné systématiquement

l'ensemble des facteurs financiers susceptibles d'activer la croissance. Ils

utilisent aussi quatre indicateurs de croissance économique : le taux de

croissance du PIB réel par tête, le taux de croissance du stock de

capital, le taux de croissance de la productivité globale des facteurs

et le taux d'investissement. Ils trouvent un effet significatif positif du

20

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

ratio des actifs liquides du secteur financier par rapport au

PIB et concluent une corrélation robuste du degré de

développement financier avec la croissance, l'investissement et

l'efficacité du capital. Les auteurs montrent qu'au seuil de 1% chaque

indicateur de développement financier est positivement

corrélé à chaque indicateur de développement

économique. Pour traiter la causalité inverse entre

développement financier et croissance économique les auteurs ont

régressé le taux de croissance du PIB par tête sur la part

des actifs dans le PIB. Il en découle que le développement

financier exerce un impact positif et significatif sur la croissance

économique sur la période 1960 à 1989. Par

conséquent le développement financier ne suit pas simplement la

croissance mais la prédit aussi à long terme. Ils concluent

à partir de leur étude en coupe transversale qu'au-delà du

lien positif entre les deux variables, le développement financier permet

de bien prévoir la croissance. Ils trouvent aussi qu'un niveau de

développement financier élevé est associé à

une amélioration future du taux d'accumulation et à une

efficience de l'affectation du capital. Toutefois, leur étude quoique

significative ne donne pas une idée claire sur la relation entre ces

deux entités économiques car le fait que le développement

financier initial prédise la croissance de long terme ne suffit pas pour

trancher sur la causalité. De Gregorio et Guidotti (1995) aboutissent au

même résultat en considérant comme indicateur du

développement financier le ratio du crédit au secteur

privé sur le PIB.

Le développement financier peut être

également lié au développement des marchés

financiers. Artje et Jovanovic (1993), à partir d'une étude

portant sur un échantillon de 75 pays concluent à l'influence

positive des marchés financiers sur la croissance. Ils trouvent que les

indicateurs du secteur bancaire sont moins corrélés au rendement

des investissements que ceux du marché boursier. Cependant il ressort de

l'étude que le développement du marché des titres ne

contribue fortement à la croissance économique que si l'on

contrôle la variance des cours boursiers.

Levine, Loayza et Beck (2000) pour évaluer l'impact du

développement financier sur la croissance ont étudié sur

la période 1960 à 1995, 74 pays de tous niveaux de

développement en utilisant deux méthodes

économétriques pour prendre en compte

l'endogénéité de la variable du développement

financier. Pour y parvenir ils font d'une part une analyse transversale et

d'autre part une analyse en panel dynamique pour résoudre le

problème de causalité inverse, de biais de

simultanéité. Ils trouvent un impact positif du

développement

21

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

financier sur la croissance. Il en résulte de leur

étude que l'effet du développement financier sur la croissance

passe essentiellement par l'accroissement de la productivité globale des

facteurs. L'effet à travers l'accumulation du capital est moindre. Beck

et Levine (2004), examinent l'impact du développement des

activités bancaires et celui des marchés financiers sur la

croissance en portant une étude sur 40 pays avec des données de

panel sur la période 1976 à 1998. Les résultats ont

montré que les activités bancaires et le développement des

marchés exercent de façon indépendante un effet positif

sur la croissance. Christopoulos et Tsionas (2004), sur un échantillon

réduit à dix pays en développement durant la

période 19702000, procèdent à une analyse de

Co-intégration en panel. Leurs résultats plaident en faveur d'une

causalité allant en longue période du développement

financier à la croissance et en faveur d'une absence de relation

à court terme entre les deux phénomènes. Rajan et

Zingalès (1998) ont utilisé des données industrielles pour

évaluer l'impact du développement financier sur la croissance.

Ils défendent l'idée selon laquelle le développement

financier allège les imperfections du marché qui entravent

l'accès des entreprises aux crédits. En utilisant les

données de panel sur plusieurs secteurs industriels d'un

échantillon de 41 pays la période 1980 à 1990, les

résultats montrent que le développement financier a un effet

d'autant plus fort sur le taux de croissance moyen de la valeur ajoutée

d'un secteur que le besoin de financement de ce secteur est important.

Toutefois pour certains auteurs le développement

financier est la conséquence pure de la croissance économique. Un

des grands de ce courant est Robinson (1952) qui pense que les marchés

financiers et les institutions adéquates émergent lorsque le

processus de croissance économique provoque une demande de services

financiers qui induit l'expansion du système financier. Pour Patrick

(1966), le développement financier cause la croissance dans les premiers

stades de développement, mais cet effet diminue graduellement au cours

du développement jusqu'à s'inverser. En effet si les

entrepreneurs anticipent une croissance économique future, qui

entrainera une demande accrue de services financiers, ils pourraient investir

dans la création d'activités d'intermédiation

financière en anticipation des profits futurs. Le secteur financier se

développe donc en réponse aux perspectives de croissance dans le

secteur réel. Le système financier est développé

par la croissance mais il la précède. Demetriades et Hussein

(1996) estiment dans leur étude que dans plusieurs des 16 pays de leur

échantillon la causalité semble aller de la croissance vers le

développement financier et non l'inverse.

22

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

D'autres économistes se sont penchés sur

l'impact mutuel de la finance et de la croissance et ils suggèrent que

les deux variables sont mutuellement causales et les travaux de Greenwood et

Smith (1997) ont porté sur cette étude. Démétriades

et Hussein (1996), Greenwood et Smith (1997), ont trouvé une relation

bidirectionnelle entre développement financier et croissance

économique. Goldsmith (1969) dans son étude a montré que

le développement financier et la croissance sont liés par une

endogenéité. Greenwood et Jovanovic (1990) présentent un

modèle dans lequel la croissance et l'intermédiation

financière sont endogènes et montrent une relation positive de

causalité two-way entre développement financier et croissance

économique. D'un côté le processus de croissance stimule

une forte participation des marchés financiers dans la sphère

économique ce qui facilite la création et l'expansion des

institutions financières et de l'autre les institutions

financières en collectant et en analysant les informations en provenance

de plusieurs investisseurs potentiels permettent d'entreprendre des projets

d'investissement stimulant de retour la croissance.

Une étude sur les pays de l'UEMOA à l'exception

de la Guinée-Bissau sur la période 1970 à 1995 a

été menée par Raffinot et Venet (1998) qui ont

tenté d'établir, dans une analyse en données de panel, une

relation qui expliquerait la croissance économique à partir des

déterminants traditionnels, ou de ceux suggérés par la

théorie de la croissance endogène. Ils évaluent leur

analyse en combinant les variables traditionnelles de croissance aux variables

de l'approfondissement financier pour juger du lien entre développement

financier et croissance économique. Il ressort nettement qu'aucune de

ces variables n'est positivement et significativement corrélée

avec la croissance. Les résultats de l'analyse ne sont pas satisfaisants

car ils conduisent à rejeter toute influence de l'approfondissement

financier sur les taux de croissance du PIB dans les pays francophones

d'Afrique de l'Ouest sur la période étudiée.

D'après Raffinot et Venet la conclusion de l'étude proviendrait

de l'effet d'ensemble (le regroupement des pays au sein de l'UEMOA). Car, dans

chaque pays, les variables d'approfondissement financier sont assez bien

corrélées avec la croissance. Mais entre pays, cela n'est plus

vrai. Spears (1992) a étudié la causalité entre le

développement financier et la croissance économique pour les pays

sub-saharienne y compris les pays de l'UEMOA. Il a montré ainsi que

l'intermédiation financière (mesurée par M2/PIB) cause au

sens de Granger, la croissance du PIB par tête au Kenya et au Malawi, au

Cameroun, en Côte d'Ivoire. Le Burkina Faso présente la

particularité d'avoir une causalité bidirectionnelle. Ce

résultat fut

23

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

fort contestable du fait de l'absence des variables

d'intérêt dans ces analyses, ce qui laisse croire une

surévaluation de l'effet de la finance sur la croissance Les tests de

causalité faits sur l'étude de Raffinot et de Venet ont conclu

sur une liaison causale entre approfondissement financier et croissance

réelle. Cette hypothèse se vérifie pour le Bénin,

la Côte d'Ivoire, le Mali sur la période étudiée. En

revanche, une causalité inverse apparaît dans les cas du Burkina

Faso, du Sénégal et du Togo. Enfin, dans le cas du Niger, aucune

causalité n'a pu être mise en évidence. En somme

l'étude sur l'UEMOA de Raffinot et Venet ont permis de conclure que dans

l'UEMOA, l'approfondissement financier n'explique pas la croissance

économique à partir des régressions de panel

effectuées dans le cas des pays francophones de l'UEMOA entre 1970 et

1995. Andersen et Tarp (2003) ont montré que la relation positive entre

développement financier et croissance trouvée par Levine, Laoyza

et Beck (2000) ne se vérifie plus lorsqu'on restreint

l'échantillon aux pays d'Afrique au sud du Sahara et d'Amérique

Latine. Ils soulignent aussi que les études sur données

temporelles propres à un pays ne mettent pas clairement en

lumière une causalité allant du développement financier

à la croissance.

Par exemple, Ram (1999) montre que lorsqu'on utilise des

données annuelles relatives à 95 pays sur la période

1960-1989, une relation positive et significative entre le taux de

liquidité et la croissance n'apparaît que pour neuf d'entre eux.

Luintel et Kahn (1999), trouvent une corrélation négative entre

développement financier et croissance sur sept des dix pays sur lesquels

a porté leur étude. Ils montrent ainsi que la corrélation

diminue et devient non significative pour les pays de l'OCDE. De Gregorio et

Guidotti (1992) élargissent l'échantillon de King et Levine en

subdivisant l'échantillon en trois groupes de pays selon le niveau

initial de revenu par tête. Ils montrent que la corrélation entre

développement financier et croissance augmente et devient significative

au fur et à mesure que le revenu initial par tête diminue. En

réduisant l'échantillon aux seuls pays de l'Amérique

Latine, ils trouvent un impact négatif du développement financier

sur la croissance. Loayza et Rancière (2004) suggèrent une

relation positive entre la finance et la croissance économique à

long terme contre une relation négative à court terme. Loayza et

Rancière (2004) estiment que cette variation de l'impact du

développement financier sur la croissance économique sur le court

et le long terme est fortement liée à la fragilité

financière qu'ils mesurent à travers la récurrence des

crises financières et la volatilité de l'indicateur de

développement financier.

24

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

SECTION II : THEORIE DE LA LIBERALISATION FINANCIERE

DANS LA RELATION DEVELOPPEMENT FINANCIER ET CROISSANCE

ECONOMIQUE.

La libéralisation financière détient une

place de choix dans la relation entre développement financier et

croissance économique et parait même être indissociable de

toute politique de développement financier surtout dans les pays

africains de la zone franc où elle est apparue comme la solution au

développement du secteur financier dans les années 1980

après les graves crises bancaires qu'a connues le système

financier contrôlé à l'époque par les

autorités publiques. En effet, le système financier d'alors

connaissait au début des années 1980 un interventionnisme

poussé des autorités publiques qui recherchait sans doute une

meilleure contribution du système financier à la croissance

économique. Quelle peut être l'importance et la portée de

la libéralisation financière dans la relation entre

développement financier et croissance économique ?

Paragraphe I : Les fondements de l'interventionnisme de

l'Etat dans la sphère financière et la notion de

répression financière.

La recherche d'une forte croissance économique durable

est largement admise comme la clé pour une sortie de pauvreté

dans les pays africains. Alors qu'il est largement admis que le

développement financier active la croissance, les autorités

publiques des pays africains de la zone franc ont fait figure pendant plusieurs

années de premiers acteurs dans le développement du

système financier de leurs pays. Toutefois la performance de ces Etats

africains et en particulier des Etats actuels de la zone franc sur le

développement financier était désastreuse. Ces Etats se

sont contentés de mener des politiques qui au lieu de favoriser le

développement du système financier de leurs pays l'ont

plutôt réprimées comme par exemple contrôler

l'allocation du crédit, maintenir les taux d'intérêt

à des niveaux faibles pour faire profiter aux entreprises publiques le

bas coût des crédits et un encadrement poussé du

système financier. En effet l'encadrement poussé du

système financier par les autorités publiques prend le nom de

répression financière. La notion « d'économies

financièrement réprimées » a été

introduites par Mac Kinnon et Schaw (1973) pour caractériser des pays en

l'occurrence des pays en développement dans lesquels les

autorités publiques contrôlent le

25

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

système bancaire et disposent d'un rôle important

dans l'allocation du crédit en maintenant d'une part les taux

d'intérêt à des niveaux très faibles voire

négatifs et d'autre part en maintenant les réserves obligatoires

à un niveau élevé. Les gouvernements maintiennent le

contrôle sur les taux d'intérêt en les abaissant dans le but

de minimiser les coûts des crédits aux entreprises publiques et

à certains secteurs dits prioritaires, en croyant que les taux

d'intérêt faibles peuvent stimuler l'investissement. Au même

moment, les autres secteurs de l'économie considérés comme

non prioritaires font l'objet d'un rationnement de crédit. En Afrique

sub-saharienne et principalement dans les pays de la zone franc, la

répression financière date de plusieurs décennies. Durant

l'époque coloniale, beaucoup de banques commerciales en Afrique

étaient la propriété ou appartenaient à de grandes

banques des puissances coloniales. Par conséquent, le système

financier africain qui émergea reflétait dans une certaine mesure

les institutions mises en place au cours de la colonisation. Cependant,

après les indépendances, des changements notables interviennent.

Conscients du rôle primordial des banques dans le développement

économique, les Etats africains ont procédé à la

nationalisation des institutions financières existantes et à la

création de nouvelles banques détenues en majorité par les

pouvoirs publics. Le secteur bancaire est devenu un outil de la promotion du

développement, et va connaître à ce titre un

interventionnisme public marqué. La répression financière

prend place dans les économies africaines. D'après Collier

(1994), les Etats imposaient l'octroi de prêts aux sociétés

d'Etat et aux offices de commercialisation de produits d'exportation alors que

ces offices étaient caractérisés par une situation

déficitaire. L'environnement économique d'alors n'étant

pas favorable à cause du niveau élevé de l'inflation. Les

taux d'intérêt réels deviennent très faibles voire

négatifs en Afrique. Pour garder leur marge de profit, les banques font

peser la charge aux épargnants et aux emprunteurs des secteurs non

prioritaires en jouant sur l'écart entre les taux créditeurs et

débiteurs. Il s'en suit alors un sous-développement des

systèmes financiers africains car le secteur bancaire n'arrive plus

à remplir deux de ses rôles fondamentaux : assurer l'allocation

optimale des ressources et la surveillance des dirigeants d'entreprises. En

effet selon Jao (1976) la cause majeure de l'état embryonnaire du

secteur financier dans les pays au Sud du Sahara est l'application de

politiques inappropriées qui imposent un plafond aux taux

d'intérêt nominaux. Ces politiques pénalisent

l'épargne et surtout suppriment les signaux du marché concernant

la rareté du capital et encourage le développement irrationnel

des firmes qui utilisent intensivement le capital, ce qui exacerbe l'emploi

dans l'économie.

26

DEVELOPPEMENT FINANCIER ET CROISSANCE ECONOMIQUE DANS LES PAYS

DE LA ZONE FRANC.

A travers l'utilisation de ces instruments de

répression, les autorités perturbent l'allocation des ressources.

King et Levine (1993c) diront : « la répression financière

réduit les services fournis aux épargnants, aux producteurs, aux

entrepreneurs : elle étouffe de ce fait l'action novatrice et ralentit

la croissance économique ». Une économie

financièrement réprimée se caractériserait par le

fait que les canaux d'épargne sont souvent sous-développés

et le rendement de l'épargne est négatif et instable. Les

intermédiaires financiers qui mobilisent l'épargne n'assurent

plus une allocation optimale des ressources ; les entreprises sont

découragées à investir parce que les mauvaises politiques