|

UNIVERSITE DU BURUNDI

FACULTE DES SCIENCES ECONOMIQUES ET

ADMINISTRATIVES

EFFETS DE L'INFLATION SUR LA FISCALITE

BURUNDAISE:

Evaluation à l'aide d'un Modèle à

Correction d'Erreurs

(1990-2011)

Par

CA

Denis NDAGIJIMANA

Composition du Jury

Président : Dr Dominique NIYONDIKO Directeur : Dr

Gilbert NIYONGABO

p

Mémoire présenté et défendu

publiquement en vue de l'obtention du grade de Licencié en Sciences

Economiques et Administratives

Membre : M. Révérien

NIZIGIYIMANA

JeanLc KAZOYA

Option : Economie Politique

:

Directeur de

BUJUMBURA, 1AVRIL, 2013

DEDICACES

A Dieu Tout Puissant,

A nos parents,

A nos frères et soeurs,

A mon épouse Dévote NIKUNDANA

A tous ceux qui prônent la progression de la recherche

scientifique,

A tous ceux qui nous tiennent à coeur.

Denis NDAGIJIMANA

REMERCIEMENTS

Un homme conscient, honnête et surtout reconnaissant,

doit remercier toute personne ayant de loin ou de près, contribué

à l'aboutissement de la réussite du présent travail.

Nos vifs remerciements s'adressent au Dr. Gilbert NIYONGABO,

Directeur de ce mémoire. Son expérience, sa rigueur scientifique,

ses conseils et ses remarques scientifiques nous ont été

d'importance incontournable pour nous guider dans nos premiers pas de la

recherche. Qu'il soit rassuré de nos sentiments de gratitude.

Cependant, les erreurs qui seraient contenues dans ce travail

s'imputent à notre entière responsabilité.

Nos vifs remerciements s'adressent également au Dr.

Dominique NIYONDIKO et à Monsieur Révérien NIZIGIYIMANA,

respectivement Président et Secrétaire du Jury, pour le temps

sacrifié à lire ce travail et d'en procéder à

l'évaluation.

A nos parents, pour les efforts conjugués en notre

égard. A nos frères et soeurs pour leur affection et le partage

de la paix, le pain et la peine ; spécialement à Gérard

NKENGURUTSE pour tous les sacrifices, à ma chère épouse

Dévote NIKUNDANA pour la louable contribution, à Monsieur

Fulgence NDEREYIMANA pour tout ce qu'il a fait dans la réalisation de ce

travail.

Nous disons sincèrement merci.

II

Denis NDAGIJIMANA

III

LES SIGLES ET ABREVIATIONS

% : Pourcentage

ADF : Augmented Dickey-Fuller

BEN : Burundi Enterprise Network

BRB : Banque de la République du Burundi

CSLP II : Cadre Stratégique de Croissance et de Lutte

contre la Pauvreté « deuxième

génération »

CT : Court Terme

CURDES : Centre Universitaire de Recherche pour le

Développement Economique et Social

DB : Déficit Budgétaire

Dr : Docteur

EAC : East African Community

FSEA : Faculté des Sciences Economiques et

Administratives

IDEC : Institut de Développement Economique du Burundi

INVPRI : Investissement Privé

INVPU : Investissement Public

IPC : Indice des Prix à la Consommation

IS : Impôt sur les Sociétés

ISTEEBU : Institut des Statistiques et d'Etudes Economiques du

Burundi

LT : Long Terme

MBIF : Millions de Francs Burundais

MCE : Modèle à Correction d'Erreurs

MCO : Moindres Carrés Ordinaires

MPDR : Ministère de la Planification du

Développement et de la Reconstruction

iv

OMD : Objectifs du Millénaire pour le

Développement

PIB : Produit Intérieur Brut

PP : Phillips et Perron

RFD : Recettes Fiscales Directes

RFI : Recettes Fiscales Indirectes

RFT : Recettes Fiscales Totales

SOCABU : Société d'Assurance du Burundi

TINF : Taux d'Inflation

TVA : Taxe sur la Valeur Ajoutée

UB : Université du Burundi

V.C : Valeur Critique

V

LISTE DES TABLEAUX

Tableau 1 : Evolution des recettes fiscales au Burundi 34

Tableau 2 : La part des recettes fiscales dans le PIB

(1990-2011) 42

Tableau 3 : Evolution des investissements publics et

privés au BURUNDI (1990-2010) 48

Tableau 5 : Résultats des tests de stationnarité

des séries en niveau (ADF et PP) 64

Tableau 6 : Résultats des tests de stationnarité

des séries en différence première (ADFet PP) 65

Tableau 7 : Résultats de l'estimation de la relation de

long terme 66

Tableau 8: Résultats des tests de stationnarité

(ADF et PP) sur la série des résidus 67

Tableau 9 : Présentation des résultats de

l'estimation du modèle de court terme 69

VI

LISTE DES GRAPHIQUES

Graphique1 : Evolution par source des recettes fiscales au

Burundi (1990-2011) 35

Graphique 2 : Recettes fiscales indirectes et directes dans le

total des recettes fiscales (1990-2011)

38

Graphique 3 : Evolution des recettes des taxes à

l'importation et à l'exportation (1990-2011) 40

Graphique 4 : Evolution des investissements privés et

publics en MBIF (1990-2010) 44

Graphique 5: Evolution des dépenses courantes et des

dépenses en capital au Burundi (1992-2011)

51

Graphique 6 : Evolution et orientation des dons

accordés par les partenaires au Burundi (1992-2011)

en millions de francs burundais 52

Graphique 7 : Evolution de l'indice des prix à la

consommation au BURUNDI (1990-2011) 53

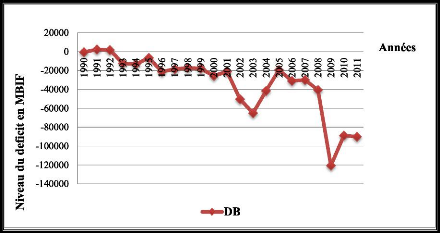

Graphique 8 : Evolution du déficit budgétaire au

BURUNDI (1990-2011) en MBIF 55

Graphique 9 : Résultats du test de CUSUM et de CUSUM of

SQUARES 70

VII

TABLE DES MATIERES

DEDICACES i

REMERCIEMENTS ii

LES SIGLES ET ABREVIATIONS iii

Résumé 1

0. INTRODUCTION GENERALE 2

0 .1. Motivation et choix du sujet 3

0.2. Problématique et hypothèse de travail 3

0.3. Démarche méthodologique 4

0.3.1. Délimitation du sujet, les données et

leurs sources 4

0.3.2. Méthodologie d'analyse 5

0.4. Articulation du travail 5

CHAPITRE I. APPROCHE THEORIQUE SUR LA FISCALITE ET

L'INFLATION 6

Introduction 6

Section 1 : Fondements théoriques de la

fiscalité 8

I.1.1. Origines de l'impôt 8

I.1.2. Théories explicatives des fondements de

l'impôt 9

I.1.3. Etablissement et qualités de l'impôt 12

I.1.3.1. Etablissement de l'impôt 12

I.1.3.2. Qualités de l'impôt 13

I.1.4. Principales catégories d'impôts 14

I.1.5. Distinction entre impôt et taxe 15

I.1.6. Impôt et l'investissement privé 16

I.1.7. Impositions contributo-compensatives versus impositions

contributives 16

I.1.8. Impôt sur le revenu, impôt sur le capital

et impôt sur la dépense 17

I.1.8.1. Impôts sur le revenu 17

I.1.8.2. Impôts sur le capital 18

I.1.8.3. Impôts sur la dépense 18

VIII

I.1.9. Effets de l'impôt sur le bien-être des

agents économiques 18

I.1.9.1. Analyse comparative du bien-être 20

I.1.9.2. Minimisation de la perte sociale occasionnée

par l'impôt 24

I.1.9.3.Evaluation d'un système fiscal 24

Section 2 : Relation théorique entre

l'inflation et la fiscalité 25

I.2.1. Causes de l'inflation 25

I.2.2. Typologie de l'inflation 26

I.2.3. Conséquence de l'inflation 27

I.2.4. Effets de l'impôt dans le niveau des prix 27

I.2.5. Distorsions fiscales consécutives à

l'inflation 28

I.2.6. Effets de l'inflation sur le revenu 29

I.2.7. Inflation vue comme stimulant de l'investissement 30

I.2.8. Effets de l'inflation sur les recettes fiscales 31

Synthèse du premier chapitre 32

CHAPITRE II. ANALYSE DECRIPTIVE DE LA STRUCTURE ET

EVOLUTION DES

RECETTES FISCALES ET DE L'INFLATION AU BURUNDI

33

Introduction 33

Section1 : Fiscalité burundaise et son

rendement 33

II.1.1. Recettes fiscales au BURUNDI 34

II.1.2. Structure des recettes fiscales au Burundi 35

II.1.3. Prépondérance des recettes indirectes

par rapport aux recettes directes 37

II.1.4. Contribution du commerce extérieur dans les

recettes fiscales via la taxation 39

Section2 : Investissement et dépenses publiques

au Burundi 43

II.2.1. Investissements au BURUNDI 43

II.2.2. Dépenses publiques au BURUNDI 50

II.2.3. Inflation au BURUNDI 53

II.2.4. Déficit budgétaire au BURUNDI 54

Synthèse du deuxième chapitre

56

ix

CHAPITRE III. INVESTIGATION EMPIRIQUE DE LA RELATION

ENTRE

INFLATION ET FISCALITE AU BURUNDI 57

Introduction 57

Section 1. Présentation des données et

méthodologie d'analyse 58

III.1.1. Présentation du modèle et choix des

variables 58

III.1.2. Modèle économétrique 59

III.1.3. Approche méthodologique 59

III.1.3.1. Test de racine unitaire 59

III.1.3.1.1. Test de Dickey- Fuller et Dickey-Fuller

augmenté 60

III.1.3.1.2. Test de Philips et Perron (1988) 60

III.1.3.2. Revue théorique sur la cointégration

et le modèle à correction d'erreur 61

III.1.3.2.1. Condition de cointégration 62

III.1.3.2.2. Modèle à correction d'erreur 63

Section 2. Présentation et

interprétation des résultats 63

III.2.1. Présentation des résultats de

l'estimation 63

III.2.1.1. Tests de racine unitaire 64

III.2.1.2. Test de cointégration 65

III.2.1.2.1. Relation de long terme 66

III.2.1.2.2. Test de racine unitaire sur la série des

résidus 67

III.2.1.3. Estimation du Modèle à Correction

d'Erreurs 68

III.2.1.3.1. Test de stabilité du modèle 70

III.2.1.3.2. Test de diagnostic sur les résidus 71

III.2.1.3.2.1. Résultats du test de normalité

des résidus de Jarque et Bera 71

III.2.1.3.2.2. Résultats du test

d'autocorrélation des résidus 72

III.2.1.3.2.3. Résultats du test

d'héteroscédasticité 72

III.2.2. Interprétation globale et économique

72

Synthèse du troisième chapitre

75

CONCLUSION GENERALE 76

RECOMMANDATIONS 78

BIBLIOGRAPHIE 79

ANNEXES 83

Résumé

L'objectif général visé dans le

présent travail de recherche est d'étudier les effets de

l'inflation sur les recettes fiscales au Burundi au moment où

l'inflation affecte négativement la quasi-totalité des variables

macroéconomiques au Burundi. Pour ce faire, notre méthodologie

d'analyse adoptée est une analyse empirique ; celle-ci a

procédé par des tests de racine unitaire et la

cointégration entre les variables envisagées, les tests de

stabilité des paramètres du modèle pour toute la

période de l'étude et les tests de diagnostic sur les

résidus.

Les résultats de ces tests ont

révélé la cointégration entre les variables du

modèle, ce qui nous a conduit à estimer un Modèle à

Correction d'Erreurs. De plus les tests de stabilité ont fourni des

résultats en faveur de la stabilité du modèle. En somme,

les résultats obtenus, sur appui de notre méthodologie, ont

montré que l'inflation a des effets négatifs mais qui ne sont pas

significatifs sur les recettes fiscales burundaises, contrairement à la

théorie et notre hypothèse de départ.

Pour cela, nous avons suggéré au

gouvernement de conjuguer les efforts afin de maitriser l'évolution des

prix afin de réduire ses effets néfastes sur la fiscalité

qui risquent de changer d'ampleur, vue sa montée progressive ; de

profiter de l'inflation étrangère pour stimuler les exportations

du Burundi par l'accroissement, la diversification de la production et ainsi

accroitre la capacité des importations ; d'accorder une place de choix

aux nouveaux secteurs porteurs de croissance, le commerce transfrontalier et

les technologies modernes. Cela permettra d'élargir l'assiette fiscale

et tendre vers l'autonomie financière.

1

Mots -clés :

Recettes fiscales, contribuable, inflation, Burundi,

impôt.

2

0. INTRODUCTION GENERALE

Tous les pays sont considérés comme des

entreprises qui arrêtent des objectifs à atteindre afin de

procurer à leurs partenaires des biens et services de qualité.

L'atteinte de ces objectifs est subordonnée à la

disponibilité des ressources financières.

Cependant, la plupart des pays pauvres dont fait partie le

Burundi sont confrontés à l'insuffisance des moyens permettant

d'assurer à leur population les services de base1 et leurs

budgets sont structurellement déficitaires. Le financement du budget est

assuré en partie importante par les ressources extérieures; les

ressources intérieures proviennent des contributions des agents

économiques (résidents) via la fiscalité comme le

soutiennent les termes de Richard Bird cité par Hakizimana

(1999)2.

Cette assertion de Richard Bird apporte aussi un appui chez

Kirschen et al. (1967) repris par Bashirahishize (1999). Selon cet

auteur, afin d'atteindre leurs objectifs, les gouvernements disposent d'une

gamme d'instruments qui peuvent être :Les instruments de monnaie et de

crédit. Ici, on énonce les emprunts et les prêts publics,

les opérations sur la dette existante, les instruments du taux

d'intérêt, les instruments agissant sur la création du

crédit bancaire, les instruments agissant sur les prêts et les

emprunts des autres agents. De plus on compte sur les instruments du taux de

change, les instruments de contrôle direct, les instruments des finances

publiques (les instruments des dépenses publiques et les instruments des

recettes publiques). Dans le cas qui nous préoccupe ici, c'est le

dernier instrument qui nous intéresse le plus, d'où la

formulation de notre sujet de recherche intitulé EFFETS DE

L'INFLATION SUR LA FISCALITE BURUNDAISE: Evaluation à l'aide d'un

Modèle à Correction d'Erreurs (1990-2011).

1Nourriture, santé, scolarisation,

sécurité, infrastructures de production, etc.

2Lorsqu'il dit que le système fiscal est un des

instruments les plus importants de la politique du développement dans

tout le pays.

3

0 .1. Motivation et choix du sujet

La connaissance quantitative des effets des variables qui

expliquent les recettes fiscales dans une économie constitue la

première réussite pour pouvoir connaître avec une certaine

précision quelle politique économique faut-il faire et sur quel

instrument faut-il concentrer le plus d'effort. Au Burundi, les recettes

fiscales constituent une part importante dans la couverture des dépenses

publiques. Parmi ces dépenses, il y en a celles qui sont

récurrentes occasionnant la sortie des fonds dont le montant a tendance

à s'accroître alors que le montant des recettes fiscales est

fonction de la conjoncture économique du pays. L'exiguïté de

l'assiette fiscale et l'inflation grandissante affectent d'une manière

ou d'une autre les recettes fiscales, ce qui occasionne les écarts entre

les prévisions et les réalisations.

Les recettes fiscales devraient donc être stables et

protégées de l'érosion inflationniste afin de permettre au

gouvernement d'atteindre les objectifs arrêtés.

0.2. Problématique et hypothèse de

travail

Le Burundi, pays sous développé, connaît

un déficit budgétaire structurel depuis une longue

période. Le financement du budget de l'Etat se fait au moyen des

recettes publiques dont les recettes fiscales qui sont basées sur une

assiette imposable réduite ainsi que les fonds en provenance de

l'extérieur et l'emprunt intérieur. Les fonds extérieurs

n'étant pas toujours exempts de conditionnalités.

A côté de cette exiguïté de

l'assiette fiscale, le Burundi a connu et connaît jusqu'aujourd'hui un

taux d'inflation croissant qui n'est pas sans conséquences sur

l'économie nationale et sur les recettes fiscales en particulier. En

effet, l'Etat est à la fois consommateur et investisseur comme nous

explique Nyandwi (2004) et, selon cet auteur, la hausse des prix entraîne

l'élévation des dépenses publiques et donc,

l'accroissement du déficit. Les dépenses publiques étant

établies sans anticiper le comportement inflationniste, les

retombées sont prévisibles. Tous ces éléments

ci-haut évoqués nous ont suscité l'interrogation

suivante:

4

Quelle est l'incidence de l'inflation sur la fiscalité

burundaise ? Pour répondre à cette question, nous sommes parti de

l'hypothèse suivante :

A long terme, l'inflation qui est une hausse

généralisée, cumulative et autoentretenue des prix, a une

influence négative sur les recettes fiscales, ceteris paribus.

0.3. Démarche méthodologique

Le présent travail exige une lecture fouillée et

bien documentée. C'est pourquoi nous faisons l'aperçu de la

littérature existante ainsi que les travaux antérieurs

malgré leur effectif très restreint. Ainsi donc, pour la partie

théorique de ce travail, nous nous sommes servis des ouvrages et revues

écrits par des auteurs variés, ayant traité les

thèmes plus proches au nôtre.

A cet effet, la bibliothèque de la Faculté des

Sciences Economiques et Administratives de l'Université du Burundi,

celle de le Banque Centrale et de l'IDEC nous ont servi d'une source

importante. Les sites internet ont été aussi consultés

afin de recueillir les idées variées.

0.3.1. Délimitation du sujet, les données et

leurs sources

Cette étude est menée spécifiquement sur

le Burundi et les estimations que nous avons faites sont basées sur des

données annuelles couvrant une période de 22 ans,

c'est-à-dire de 1990 à 2011. Après ce stade, nous avons

procédé à la collecte des données utiles à

notre travail auprès des institutions susceptibles de fournir des

données fiables.

Ici, nous citons l'ISTEEBU, la BRB, et le Ministère des

finances. Ces données concernent essentiellement les séries

suivantes :

Les recettes fiscales, l'indice des prix à la

consommation, le produit intérieur brut, les dépenses

publiques.

5

0.3.2. Méthodologie d'analyse

Pour éviter de tirer des conclusions fallacieuses, nous

nous sommes appuyé à l'outil économétrique qui est

à notre disposition avec le logiciel EVIEWS 5.0 pour faire des tests

nécessaires. Dans notre modèle, nous testons d'abord la

stationnarité (ou la non stationnarité) des séries.

Pour le cas présent, nous utilisons les tests de

Dickey- Fuller Augmenté (Augmented Dickey-Fuller ou ADF) et de Phillips

et Perron. Ensuite, nous avons analysé les relations de long terme (test

de coïntégration) entre les séries et enfin, nous avons

procédé par l'estimation du modèle à correction

d'erreurs. Nous avons envisagé également d'appliquer les tests

complémentaires servant à diagnostiquer la stabilité du

modèle sur toute la période ainsi que les tests de diagnostic sur

les résidus. Ici, nous nous bornons aux tests de CUSUM et CUSUM of

SQUARES ainsi que le test de Breusch-Godfrey et celui de White.

Pour le cas de tester la relation de cointégration,

nous suggérons l'existence de deux méthodes pour le test :

Application des différents tests de racine unitaire (ADF, P.P.) sur les

résidus en vérifiant l'existence de la stationnarité en

niveau.

0.4. Articulation du travail

Notre travail de recherche est scindé en trois

chapitres. Le premier se focalise sur les généralités sur

les variables citées. Il s'agit de comprendre et d'expliquer les

concepts clés et certaines relations théoriques entre les

variables. Dans le second chapitre, nous présentons les données

recueillies et leur comportement (évolution) durant la période

sous étude. Quant au dernier chapitre, il est consacré à

l'analyse économétrique pour vérifier la

véracité de l'hypothèse. Ce sera donc le moment de

confirmer ou d'infirmer notre hypothèse.

Enfin, nous clôturons notre travail par une conclusion

générale dans laquelle nous émettons quelques

recommandations.

6

CHAPITRE I. APPROCHE THEORIQUE SUR LA FISCALITE ET

L'INFLATION

Introduction

Tous les pays en voie de développement ont en commun le

problème de ressources pour financer les investissements productifs,

répondre aux besoins des populations et assurer la soutenabilité

dynamique des finances publiques. Actuellement, il est évident que la

tendance pour les pays développés est de diminuer ou maintenir en

stagnation les aides publiques alors que tous les gouvernements sont dans la

voie d'atteindre les objectifs du millénaire pour le

développement (OMD) qui nécessitent des moyens techniques et

financiers suffisants.

A cet effet, tous les gouvernements doivent être en

mesure de cibler les sources de financement et renforcer les capacités

de mobilisation de ressources qui sont à leur portée ; ils

doivent savoir en leur esprit qu'il existe une différence notable entre

les pays en développement et les pays industrialisés portant sur

le poids des prélèvements. Cela transparaît chez

Bénassy et al. (2004) en citant les propos de Fjesldstad et

Rakner (2003) où il énonce que les pays en développement

font face à un triple problème :

Premièrement, ils ont un besoin aigu de revenu pour

fournir les services publics de base, notamment en matière

d'éducation et de santé ;

Ensuite, ceux qui détiennent le pouvoir politique et

les ressources sont peu nombreux, sont réticents à payer les

impôts et ont les moyens d'y échapper ;

Enfin, la clef de la collecte fiscale est la coercition,

très inégalitaire car elle frappe davantage les plus pauvres, or

ces derniers ont très peu de ressources à partir desquelles payer

les impôts et chercher à y échapper. Ces différents

problèmes auxquels les pays pauvres font face s'installent suite

à l'absence de l'équité fiscale. Les dirigeants

devraient donc s'inspirer de l'avis de Moubachir (2007, p.51) qui affirme

à cet égard que « il y a, entre l'impôt et les

dépenses, une relation tellement étroite que l'on peut dire que

la dépense d'intérêt général est le fondement

et la mesure de l'impôt moderne ».

7

Conçu comme le terme général

désignant l'ensemble des réglementations concernant les

impôts, la fiscalité est le meilleur moyen du financement du

budget. Ainsi, pour couvrir le budget, divers types de son financement existent

; entre autre l'emprunt intérieur, l'emprunt extérieur, avances

de la Banque centrale, l'imposition, les dons, etc.

En ce qui est du financement par l'emprunt intérieur,

pour le cas du Burundi, elle ne parvient pas à la satisfaction de la

couverture du budget et cette voie provoque le plus souvent des distorsions par

l'effet d'éviction en défaveur du secteur privé ;

c'est-à-dire que le secteur privé manque des fonds pour investir.

Pour cela, beaucoup de pays recourent le plus souvent à l'emprunt

extérieur. Celui-ci présente l'avantage de l'entrée des

devises ainsi que la levée des tensions inflationnistes. Cependant,

cette voie permet aux générations présentes de faire

répercuter la charge de paiement de la dette sur les

générations futures. Le recours à la banque centrale par

la création monétaire est le moyen dont dispose certains

pays3 et n'a pas de coût comme l'endettement extérieur

exige les intérêts. C'est la banque centrale qui se charge de

réguler cette procédure en agissant sur la quantité de la

masse monétaire à faire circuler à travers les agents

économiques. Ici, on doit savoir que la grande masse monétaire en

circulation qui ne correspond pas à la production ne fait qu'occasionner

l'inflation.

Une autre alternative pouvant servir le pays à financer

son budget est l'accumulation des arriérés. Celle-ci, lorsqu'elle

concerne les arriérés internes, provoque des effets pervers du

fait qu'elle entraîne une baisse des revenus des ménages et la

faillite des entreprises locales faisant accroître le chômage. Si

cette accumulation concerne les arriérés extérieurs, la

conséquence primordiale est le paiement des intérêts de

retard ainsi que la perte de la crédibilité envers les pays

prêteurs. Enfin, la fiscalité est jugée comme meilleur

moyen de se procurer des ressources de financement en adoptant les taux

optimaux d'imposition. Certains pays sont le plus souvent contraints de

rehausser le taux d'imposition pour avoir des recettes fiscales suffisantes.

3 Les pays ayant fait l'union monétaire ne

peuvent pas recourir à cette opération sans accord de la Banque

centrale commune

8

Toutefois, le montant des recettes attendues de cette hausse

du taux d'imposition peut ne pas être atteint comme l'affirme la

thèse selon laquelle « trop de taux tue les totaux »

illustrée par la courbe de Laffer; mais cette dernière doit

être bien maîtrisée pour ne pas entraîner

l'inflation.

Section 1 : Fondements théoriques de la

fiscalité

I.1.1. Origines de l'impôt

Comme le montre Ardant (1971), l'idée de l'impôt

est née dans l'Antiquité dans le proche Orient et autour de la

Méditerranée. En effet, lors des conquêtes de l'Irak et de

la Syrie, les combattants étaient devenus mécontents de la part

qui leur revenait après avoir conquis les terres et furent

emportés par le désir de se partager ces dernières.

Cependant, le Calife Omar leur expliqua qu'il s'agit d'une

politique de courte vue ne pouvant satisfaire aux conquérants. Il a

montré comment ils peuvent tirer profit de la population conquise par

paiement d'impôt foncier et une capitation. L'impôt a alors vu le

jour lorsque les conquérants ont aboli le prélèvement

désordonné pour céder la place à la perception du

tribut. Les égyptiens et les perses eux, ont profiter la bonne heure

pour créer des protectorats en assurant un minimum de protection et un

minimum de liberté aux pays conquis. C'est ainsi que le pillage fut

transformé en redevance ; mais les paysans des terres conquises voyaient

que c'est la persistance du pillage par le fait qu'il n'y avait pas de

procédures ni de contrepartie, d'où désespoir pour le

produit de leur travail.

Le remède à cette situation a été

de proportionner le prélèvement aux ressources de celui qui le

subit. Cela a permis à l'Etat de disposer des biens

(éventuellement la monnaie) avec lesquels il achètera ce dont il

a besoin au moment où il en aura besoin. Via cette voie, l'individu ne

risque pas d'être dépourvu de ce à quoi il tient le plus.

Il peut sacrifier les biens auxquels il est le moins attaché. Il se met

alors au travail en vue de se procurer de quoi payer, ce qui devient alors

l'impôt.

9

Postérieurement à l'antiquité, le

français Turgot qui était adepte de l'école classique

s'est efforcé de démontrer que la corvée était

moins efficace que l'impôt en avançant les arguments de son

école.

I.1.2. Théories explicatives des fondements de

l'impôt

Dans le monde moderne, il n'existe aucun gouvernement sans

impôts car les ressources fiscales permettent à chaque

gouvernement de financer ses projets. Comme le met en évidence le

paragraphe précédent, le prélèvement fiscal date de

l'antiquité mais a été légitimé au cours de

la période et il y a des théories permettant de justifier le

prélèvement fiscal effectué par les gouvernements. Ainsi,

l'impôt est compris comme contrepartie des services rendus par l'Etat.

Sur base de cette théorie, l'impôt est la contrepartie ou le prix

des services rendus par l'Etat, une sorte de prime, d'assurance payée

par les citoyens pour jouir en sureté de leurs droits. Ce premier

fondement de l'impôt sème alors la confusion pour la distinction

entre l'impôt et la taxe pour autant que l'impôt soit défini

comme prélèvement obligatoire sans contrepartie

déterminée alors que la taxe se définit comme la

contrepartie d'un service rendu par les administrations. Par voie de

conséquence, la taxe dispose une contrepartie qui est

déterminée. De plus, l'impôt est considéré

comme expression de la solidarité. Considéré au même

degré que la défense du territoire qui consiste à ce que

ceux qui sont capables de défendre le territoire le font au profit de

tous, l'impôt est l'expression d'une solidarité nationale qui

consiste à ce que les uns paient l'impôt profitable pour tous.

L'impôt permet alors de réaliser une redistribution

nécessaire à une certaine paix sociale.

Selon la thèse classique sur les fondements du

prélèvement de l'impôt, il y a eu beaucoup de controverses

et d'opposition sur le bien-fondé du prélèvement de ce

dernier.

10

Gaudement (1977, p.104) considère l'impôt comme

« le prix des avantages que la société procure aux

individus » ; le même auteur poursuit : « les revenus

de l'Etat sont une portion que chaque citoyen donne de son bien pour avoir la

sureté de l'autre ou pour en jouir agréablement ».

D'après cette thèse, l'objectif du prélèvement

fiscal n'est autre que la couverture des dépenses publiques sans avoir

d'influence économique.

Selon la thèse classique, il n'y a aucun

intérêt pour les citoyens de continuer à subir des

prélèvements qui n'ont aucun avantage sur le niveau

économique pour le pays en général et pour le contribuable

en particulier.

Ainsi donc, cette neutralité absolue de l'impôt

n'a plus de sens de nos jours car l'imposition vient alourdir les prix et

diminuer le pouvoir d'achat des citoyens. Cela a donné alors naissance

à la thèse moderne.

La thèse moderne est celle qui considère

l'impôt non seulement comme moyen de financer le budget national mais

aussi comme ayant un rôle important sur le volet économique et

social. L'impôt constitue une source de moyens d'investissement public en

appuyant le secteur privé car il est évident qu'il y a des

secteurs d'investissement pour lesquels les investisseurs privés sont

réticents dans la réaction. Il s'avère alors très

important de considérer un système fiscal comme un tout et de

l'appliquer de sorte qu'il soit capable de donner à l'économie

des impulsions souhaitables (Nzitonda, 2011).

Un autre aspect important dans la thèse moderne,

à côté du caractère économique, est le

rôle de justice sociale. Pour ce cas, le système fiscal le plus

juste est celui qui mesure l'imposition par rapport aux ressources et aux

charges de chacun.

L'impôt peut aussi être vu comme la participation

aux charges publiques en fonction des facultés contributives et comme

expression de la souveraineté. Pour le premier point, concernant

l'impôt considéré comme participation aux charges

publiques, les sujets d'un Etat doivent contribuer au soutien du gouvernement,

chacun le plus possible, en fonction de ses facultés,

c'est-à-dire en proportion du revenu dont il jouit sous la protection de

l'Etat.

11

Quant au second, l'on sait d'abord par définition que

l'impôt est défini comme prélèvement

pécuniaire par voie d'autorité, à titre définitif

et sans contrepartie. Il est la manifestation de la souveraineté de

l'Etat ou l'absolue nécessité du consentement des contribuables,

consentement exprimé, à la suite d'un débat contradictoire

par le biais de leurs représentants (Assemblée Nationale).

Cependant, ces théories justifiant les fondements de

l'impôt connaissent des limites et sont critiquées. Concernant la

thèse selon laquelle l'impôt est la contrepartie des services de

l'Etat, Hayek (1989) intervient sur le fait que chaque contribuable soumis

à l'impôt devrait savoir exactement quelle somme il doit verser et

à quelles dépenses publiques ce prélèvement

servira.

Ainsi, chaque citoyen devrait savoir à quelle hauteur

il devra financer un projet public qui lui semble intéressant. C'est

ainsi que dans le 3ème Tome de Droit, Législation et

Liberté, Hayek aborde l'analyse coût-avantage à laquelle

tout contribuable devrait pouvoir procéder pour décider de la

charge fiscale dont il est prêt à s'acquitter.

A propos du caractère de solidarité nationale

que revêt l'impôt, cette thèse dépasse du collectif

à l'individuel. Les prélèvements obligatoires comprenant,

en plus des impôts, les cotisations sociales, sont une manifestation de

cette thèse. De même, en cas de catastrophe naturelle, les

citoyens sont souvent appelés à verser des contributions de

solidarité. La solidarité n'implique pas un droit individuel sur

la communauté en cas de renversement de la situation. Ainsi par exemple,

un contribuable qui paie des impôts pendant les années de

prospérité ne pourra pas réclamer d'être pris en

charge s'il vient de perdre toute la fortune pour une raison ou une autre, sauf

dans les pays développés ou on a mis en place des systèmes

fiscaux avec une technique de carry back4 ou de report en

arrière pour une certaine catégorie de contribuables dont la

situation a subi un retournement.

4Il s'agit d'une technique introduite

dans certains pays aisés permettant le remboursement d'une partie des

impôts payés précédemment, en cas de retournement de

la situation.

12

En ce qui est de l'impôt considéré comme

une participation aux charges publiques en fonction des facultés

contributives, cette théorie est celle qui a beaucoup influencé

la pensée fiscale contemporaine traduite par la progressivité des

taux d'imposition en fonction du volume des revenus imposables, la franchise ou

encore la faible imposition des régimes forfaitaires. Enfin, dans la

thèse de l'impôt, expression de la souveraineté, ce sont

des représentants de l'opinion majoritaire qui consentent à

l'impôt.

Cependant, le consentement à l'impôt par la

majorité, qui confère à l'impôt un pouvoir de

contrainte le rendant obligatoire à tous, ne traduit pas le consentement

à l'impôt par chacun des contribuables fait individuellement.

Encore plus, l'impératif de rechercher une

complexité fiscale dictée par la globalisation de

l'économie ainsi que l'adhésion aux accords de

libre-échange limitent la souveraineté d'action des

législateurs nationaux et limitent par-là même l'expression

de la souveraineté fiscale.

I.1.3. Etablissement et qualités de

l'impôt

I.1.3.1. Etablissement de l'impôt

Quatre principes doivent gouverner l'établissement de

l'impôt selon Smith (1776) : La commodité pour les contribuables,

économie dans la perception, équité dans la

répartition du poids de l'impôt et efficacité,

c'est-à-dire la rentabilité pour l'Etat.

Malgré les principes de Smith, l'établissement

de l'impôt connaît trois problèmes majeurs : il faut d'abord

savoir sur quoi porte l'impôt (c'est-à-dire le problème de

l'assiette fiscale), ensuite la manière par laquelle il faut

procéder pour calculer le montant de l'impôt (problème de

liquidation) et le dernier est lié aux modalités de paiement de

l'impôt (problème de recouvrement).

13

La détermination de l'assiette fiscale : l'assiette de

l'impôt consiste à déterminer la base imposable, il s'agit

d'une opération visant à rechercher, qualifier et évaluer

la matière imposable pouvant être le revenu,

bénéfice, les plus-values, etc. Ainsi, l'impôt doit

s'appliquer à la matière imposable.

La liquidation de l'impôt : à la base imposable,

on applique un taux d'imposition ou un tarif. Il s'agit du calcul du montant

que le contribuable est obligé de verser à l'Etat.

Le taux d'imposition est le ratio entre le montant

versé en impôt ou taxe et la valeur hors taxes et impôts des

consommateurs ou revenus d'un (des) individu(s) cible des impôts. Il est

d'environ 40% sur les bénéfices des sociétés au

Burundi (Ndayizeye, 2011).

Le recouvrement : cette opération consiste à

percevoir l'argent sous forme d'impôt, opération effectuée

par le comptable de la comptabilité générale. L'argent des

impôts passe par la main du contribuable au patrimoine de l'Etat.

I.1.3.2. Qualités de l'impôt

Bouvier (2004, p.213) distingue quatre caractéristiques

de l'impôt que sont la productivité, la modération des

taux, la stabilité et l'élasticité.

Par productivité, on veut dire que l'impôt doit

rapporter plus par rapport aux frais utilisés pour sa perception. La

modération des taux signifie que le taux d'imposition doit être

fixé de telle sorte que les contribuables ne tentent pas de faire

l'antifiscalisme basé sur la fraude et l'évasion fiscales. La

stabilité qui veut que, malgré des cas de variation de la

matière imposable, l'impôt ne doit pas suivre ces variations. Il

doit être stable.

Enfin, la qualité d'élasticité se

présente surtout pour le cas d'impôt direct payé par les

consommateurs d'un bien. Lorsque l'impôt payé sur la consommation

des biens ou produits augmente, les vendeurs vont réduire la

quantité de ces biens ou produits susceptibles d'être vendus.

14

I.1.4. Principales catégories d'impôts

On distingue l'impôt direct et l'impôt indirect :

l'impôt direct est assis sur des données constantes (le revenu ou

le capital, ce qui permet la perception à intervalles réguliers,

en principe chaque année). Par contre, l'impôt indirect est assis

sur des faits intermittents, des ventes et sa perception continue tout au long

de l'année. Bénassy (2004, p.442) nous fait une classification

d'impôts.

La définition administrative que cet auteur nous

fournit révèle que l'impôt direct est celui qui frappe

directement un revenu ou un bien, du seul fait qu'une personne dispose de ce

revenu ou de ce bien.

Selon le même auteur, les impôts qui entrent dans

cette catégorie pour les ménages sont : l'impôt sur le

revenu, les taxes sur le patrimoine(les taxes foncières, impôt sur

la fortune). Pour les entreprises, les impôts directs sont par exemple

l'impôt sur les sociétés (IS) et les impôts locaux

comme taxe professionnelle. L'impôt indirect touche, au contraire,

indirectement les facultés contributives, car il n'est

prélevé sur le contribuable que lorsque ce dernier effectue une

dépense ou utilise son revenu (TVA, par exemple).

Cette distinction est très importante sur le volet

psychologique car, les impôts directs sont fortement ressentis par les

contribuables, par opposition aux impôts indirects qui sont

incorporés dans les prix et répercutés le plus souvent sur

les consommateurs.

Par ailleurs, la distinction entre redevable et contribuable

apporte une autre sorte de distinction entre l'impôt direct et

impôt indirect : le redevable est celui qui doit verser le montant de

l'impôt au trésor public. Cependant avec l'impôt direct, le

redevable est en même temps le contribuable, et par contre, avec

l'impôt indirect le redevable est différent du contribuable.

15

I.1.5. Distinction entre impôt et taxe

Il existe une confusion terminologique faite par beaucoup de

gens et surtout dans le monde des profanes. Cependant, ces deux notions sont

distinctes et cette différence nous est révélée en

partant des définitions longtemps émises de ces deux concepts.

D'après Moubachir (2007, p.13) :«

L'impôt peut être défini comme un

prélèvement pécuniaire, de caractère obligatoire,

effectué par voie d'autorité, à titre définitif,

sans contrepartie déterminée, en vue d'assurer le financement des

charges publiques de l'Etat, des collectivités territoriales et des

établissements administratifs ».

De par cette définition, il ressort six

caractéristiques à savoir : un prélèvement

pécuniaire, un prélèvement de caractère

obligatoire, un prélèvement effectué en vertu des

prérogatives de puissance publique, un prélèvement

effectué à titre définitif, un prélèvement

effectué sans contrepartie déterminée, un

prélèvement destiné à assurer le financement des

charges publiques de l'Etat, des collectivités territoriales et

établissements publics administratifs. Parmi ces

caractéristiques, il y en a deux qui ont attiré l'attention de

Moubachir (2007) ; il s'agit de l'absence de contrepartie

déterminée et le financement par l'impôt de l'ensemble des

charges publiques.

Ainsi, l'absence de contrepartie permet de détacher la

taxe de l'impôt en ce sens que la taxe est définie par Moubachir

comme prélèvement perçu en contrepartie de l'utilisation

d'un service public ou d'un ouvrage public ou comme un

prélèvement établi en contrepartie d'un service mis

à la disposition du redevable et perçu au profit de l'Etat ou

d'un établissement public administratif. Concernant l'autre

critère de distinction entre ces deux concepts, la couverture de

l'ensemble des charges publiques constitue le fondement de la mesure des

impôts au moment où la taxe a une vocation à assurer le

financement intégral ou non des dépenses occasionnées par

un service déterminé. Selon Ndorere (2007), quoique ces deux

concepts diffèrent, aujourd'hui les deux concepts (impôt et taxe)

sont utilisés indistinctement aussi bien par les théoriciens que

les praticiens.

16

I.1.6. Impôt et l'investissement privé

Au moment où l'investissement privé procure des

ressources importantes dans recettes fiscales, l'impôt n'est pas toujours

favorable à cet investissement. L'investissement privé

étant indissociable de l'épargne privée, Radelet et

al. (2008) souligne que certaines études prouvent que

l'impôt conduit le comportement de la consommation du secteur

privé vers la réduction, avec nul effet sur l'épargne pour

les pays en développement mais il signale aussi que d'autres ont abouti

à une conclusion que le degré de substituabilité entre

l'épargne privée et l'impôt est très

considérable. Pour cela Radelet et al. (2008) explique que les

effets sur l'épargne des différents impôts ne sont pas de

même degré.

Selon Radelet et al. (2008, p.525) : «

L'impact d'impôts différents sur la capacité

d'épargne ne sera pas le même. Tandis que le

prélèvement de lourds impôts sur la vente d'articles de

luxe, élastiques par rapport aux prix, réduira les taux de

croissance de leur consommation, la forte imposition des revenus des

sociétés risque, dans une large mesure, de réduire une

épargne des firmes que celles-ci auraient pu investir dans leurs

affaires. »

De ce qui précède, il est appréhensible

que l'impôt peut contribuer négativement pour les investisseurs

privés.

Dans un autre angle d'observation, étant donné

que l'épargne est le résidu de la consommation(le revenu qui

n'est pas consommé est épargné), la réduction de la

consommation qui est due à l'impôt élevé peut

être orientée vers l'investissement.

I.1.7. Impositions contributo-compensatives versus

impositions contributives

L'apport de Moubachir (2007) est indéniable pour ce

sujet de distinction entre impôt et taxe, car il a mis en évidence

deux nouveaux concepts d'imposition. Il s'agit des impositions

contributo-compensatives et les impositions contributives.

Les impositions contributo-compensatives empruntent à

la taxe la notion de contrepartie, et à la redevance, la notion

d'équivalence.

17

En effet, ces impositions constituent un mode de

répartition des dépenses déterminées non pas selon

les facultés contributives des individus, mais par la

nécessité de mutualiser des coûts en contrepartie d'une

obligation collective d'intervention. Elles interviennent pour compenser les

effets négatifs sur l'environnement ou l'aménagement du

territoire. Au contraire, les impositions contributives contribuent au

financement des dépenses d'intérêt général

à finalité sociale ou économique et, à ce titre,

sont généralement affectées à des

établissements publics, fonds ou organismes.

I.1.8. Impôt sur le revenu, impôt sur le

capital et impôt sur la dépense

I.1.8.1. Impôts sur le revenu

Selon Capul (2008), l'impôt sur le revenu est un

impôt progressif versé par les personnes physiques sur l'ensemble

des revenus qu'elles ont perçus durant une année. Cet impôt

porte sur le revenu net imposable (assiette) qui est calculée en faisant

la somme des tous les revenus (salaires, pensions, bénéfice de

l'activité individuelle ou libérale, revenu immobilier, revenus

de l'épargne, etc.). Il s'agit d'un impôt progressif car le taux

d'impôt n'est pas unique, mais s'accroît avec l'augmentation du

revenu imposable. Cet impôt a une part très considérable

dans les recettes totales dans les pays les plus industrialisés tandis

que, au contraire, cet impôt est presque inexistant dans les pays

sous-développés.

Mankiw (1998) montre que cet impôt a un impact dissuasif

sur l'épargne. Il poursuit en disant que la forte taxation des revenus

décourage l'épargne alors que le taux d'épargne d'un pays

est un facteur clé de sa prospérité économique

à long terme. Cet auteur ne laisse pas de condamner la double imposition

de certains revenus de l'épargne ; il s'agit, cette fois- ci des agents

économiques qui achètent des actions dans une entreprise devant

ainsi payer l'impôt sur les sociétés et qui subissent

également un autre impôt sur les dividendes perçus.

18

I.1.8.2. Impôts sur le capital

Ces impôts frappent les biens appartenant au

contribuable, c'est-à-dire son patrimoine quelle que soit la forme sous

laquelle ils se présentent : immeubles, terres, valeurs

mobilières ou biens mobiliers, etc.

I.1.8.3. Impôts sur la dépense

Ce type d'impôt s'abat sur le revenu consommé,

c'est-à-dire tous les achats qui sont effectués par le

consommateur. Ils sont incorporés dans les prix des produits ou des

services et sont donc supportés par l'acheteur du fait qu'ils viennent

s'ajouter au prix.

Cependant, c'est le commerçant ou l'industriel qui

assurent la collecte des impôts et qui versent leur montant au fisc.

I.1.9. Effets de l'impôt sur le bien-être des

agents économiques

A côté des difficultés apparentes dans

l'établissement de l'impôt, on ne peut pas négliger son

incidence sur le bien être des agents économiques. Dans ce

point-ci, il faut distinguer les effets d'une taxe aussi bien sur les acheteurs

et les vendeurs que sur le gouvernement. Le bien-être des acheteurs est

mesuré par le surplus du consommateur, c'est-à-dire la somme que

les acheteurs sont prêts à consacrer à l'achat d'un bien,

diminué du prix effectivement payé ; tandis que le

bien-être du vendeur est appréhendé sur base du surplus du

producteur, c'est-à-dire la somme perçue par les vendeurs d'un

bien, diminué des coûts de production. Pour le gouvernement, on ne

peut pas parler du bien-être car, n'étant pas un individu, mais

joue un rôle non négligeable.

19

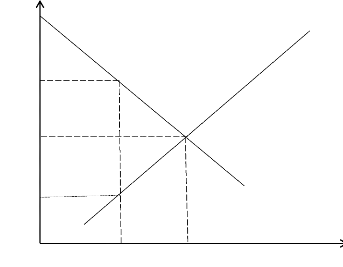

Graphiquement, Mankiw illustre comment la taxe affecte les agents

:

Prix

Offre

Q2

Q1

Quantité

A

PB

B C

P1

E

Demande

PS

D F

Où :PB= Prix payé par les acheteurs

: P1= Prix hors taxe

:PS= Prix perçu par les vendeurs

Source :Mankiw (1998, p.211)

Sur ce graphique, la taxe réduit les surplus du

consommateur (B+C) et du producteur (D+E) plus qu'elle n'accroît la

recette fiscale (B+D). La différence, appelée perte sèche

générée par la taxe, est représentée par la

surface C+E. En l'absence de la taxe, le prix et la quantité

d'équilibre se trouvent à l'intersection de deux courbes. Le prix

est P1, la quantité vendueQ1.Comme la courbe de demande

reflète la volonté d'acheter des acheteurs, le surplus du

consommateur est la surface comprise entre la courbe de demande et le prix,

soit A+B+C. De la même façon, parce que la courbe d'offre

reflète les coûts supportés par les vendeurs, le surplus du

producteur est la surface comprise entre le prix et la courbe d'offre, soit

D+E+F. En l'absence de la taxe, la recette fiscale est évidemment

égale à zéro.

20

Le surplus total qui est la somme des surplus du consommateur

et du producteur, est représenté par la surface entière,

soit A+B+C+D+E+F. En présence de la taxe, le prix payé par les

acheteurs s'élève et devient PB, de sorte que le surplus du

consommateur est réduit à la surface A. Le prix perçu par

les vendeurs descend pour s'établir à PS, et le surplus du

producteur est réduit à la surface F. La quantité vendue

baisse de Q1 à Q2. Le gouvernement perçoit une recette fiscale

égale à la surface B+D. En présence de la taxe, le surplus

total est égal à la somme des surplus du consommateur et du

producteur et de la recette fiscale. Ce surplus total est donc égal

à la surface A+B+D+F.

I.1.9.1. Analyse comparative du bien-être

Sur base de cette figure ci haut, on peut maintenant mesurer

l'impact de la taxe en comparant le bien-être avant et après

l'apparition de la taxe. Du fait de la taxe, le surplus du consommateur diminue

de la surface B+C, et le surplus du producteur diminue de la surface D+E. La

recette fiscale augmente de la surface B+D. La taxe pénalise alors

à la fois les acheteurs et les vendeurs et favorise le gouvernement.

Ce graphique montre que si le taux de taxation continue

à augmenter, il y a une phase où la recette fiscale commence

à diminuer par le fait qu'une taxe élevée entraîne

une réduction de la taille du marché (car elle affecte les

offreurs et les demandeurs). Donc une taxe élevée ne rapporte

rien au gouvernement car personne n'achèterait ni vendrait le

produit.

D'après certains auteurs, l'existence des impôts

affecte les décisions individuelles. Pour Mankiw (1998, p. 320) «

Si les le gouvernement décide de lever une taxe sur les cornets de

glace, les gens en mangeront moins et mangeront plus de yaourts glacés.

Si le gouvernement taxe les habitations, les gens vivront dans les petits

logements et dépenseront davantage de ressources dans d'autres biens. Si

le gouvernement taxe fortement les revenus du travail, les gens travailleront

moins et prendront plus de loisirs. ».

Cette idée de Mankiw (1998) montre que, dans la

structure de recettes fiscales, on doit mettre une attention

particulière sur les ressources en provenance de l'imposition du revenu

qui peut avoir des effets négatifs sur le rendement du travail. Le fait

que l'imposition affecte fortement les revenus entraîne la

conséquence pour les agents de ne plus attacher une importance

très particulière au travail car le revenu émanant de ce

dernier étant érodé par l'imposition. Ils peuvent faire

une substitution entre le travail et le loisir, ce qui constitue des effets

néfastes pour l'économie.

Comme les impôts affectent les comportements, ils

génèrent de pertes sèches. Les pertes sèches sont

définies par Mankiw (1998, p.320) comme « la diminution du

bien-être du contribuable non compensée par une augmentation de

revenu pour le gouvernement. Autrement dit, c'est la baisse de

l'efficacité liée au fait que les gens allouent des ressources en

fonction des incitations fiscales et non plus en fonction de vrais coûts

et bénéfices des biens et services consommés. »

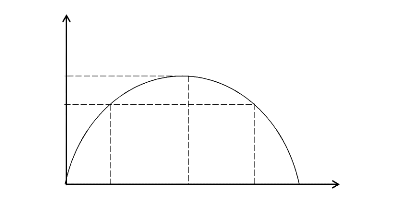

Tous ces arguments prouvent alors le fondement de la courbe de Laffer qui

traduit que « Trop de taux tue les totaux ». D'après Arthur

Laffer, l'accroissement du taux d'imposition n'entraîne pas

nécessairement une hausse parallèle des recettes de l'Etat.

Schématiquement, la courbe de Laffer se présente de la

manière suivante :

t1 t* t2 t3

Taux de fiscalité

Rendement de l'impôt

0

R*

R

21

Source : Duthil et Marois (1997, p.56)

22

De par ce graphique, la fiscalité est

caractérisée par une zone de rendement décroissant avec

les taux d'imposition et une zone de rendement croissant avec les taux

d'imposition. Au taux zéro, les recettes fiscales sont nulles.

Entre 0 et t', l'accroissement du

taux d'imposition favorise l'augmentation des recettes fiscales car c'est une

zone où les contribuables tolèrent la hausse du taux

d'imposition.

Au taux d'imposition t', les recettes fiscales sont

à un niveau maximum. Au-delà de t', les recettes

fiscales commencent à décroitre suite au comportement

adopté par les contribuables devant la lourdeur de l'impôt. Aux

taux t1 et t2, le rendement fiscal est identique mais la tendance

n'est pas la même car t2 se trouve dans la phase de décroissance

des recettes fiscales alors que en t1, le rendement est dans sa phase de

croissance. Au taux d'imposition t3, les contribuables sont

découragés et fuient l'impôt jusqu'à ce que la base

imposable devienne nulle. Le gouvernement n'a donc pas intérêt de

hausser le taux d'imposition au-delà de t' car la base

imposable diminue suite à évasion fiscale et la fraude

fiscale.

Nous comprenons que la notion de la perte sèche n'est

pas moins similaire à l'interprétation de la courbe de Laffer et

ne profite à personne parmi les agents économiques(les acheteurs,

les vendeurs et le gouvernement), d'où on va voir sa minimisation dans

le point qui va suivre.

Mais, avant d'entamer ce point, il s'avère plus utile

d'élucider la distinction entre ces deux notions de fraude fiscale et

évasion fiscale. Cette distinction réside dans le

caractère de légalité comme l'explique Bobe (1978). En

effet, la fraude fiscale est illégale alors que l'évasion fiscale

est légale. Cette illégalité de la fraude fiscale la rend

très difficile à connaître et à contrôler.

Bobe (1978, p.112) révèle que «

l'importance de la fraude fiscale, et les bénéfices qu'en

retirent diverses catégories de contribuables dépendent du

régime d'imposition, des moyens d'information et de recoupement de

l'administration fiscale ainsi que l'organisation et les méthodes de

contrôle fiscal. »

23

Cela peut servir dans l'explication de la fraude fiscale

importante dans les pays en développement où le secteur informel

n'est pas encore éradiqué. La corruption constitue aussi un

facteur favorisant dans la fraude fiscale. Parmi les raisons majeures de ce

comportement d'adopter la fraude fiscale, il y a la pression fiscale

élevée associée à une inégale

répartition de l'impôt entre les contribuables.

Quant à l'évasion fiscale, elle est

considérée comme supérieure à la fraude fiscale

suite à cette couverture par la loi ; c'est-à-dire qu'elle est

reconnue et permise. L'évasion fiscale est aussi prise en

considération lors l'appréhension du revenu (modes

d'évaluation et déductions diverses). Le cas d'évasion

fiscale habituel et appréhensible pour notre pays concerne les

exonérations.

En revanche, Bobe (1978, p.118) reproche autant à la

fraude qu'à l'évasion fiscale de l'immoralité en ces

termes : « si la fraude est condamnable du point de vue civique, et

l'évasion regrettable quant à la clarification des choix fiscaux,

elles ont toutes les deux pour inconvénients d'engendrer des

inégalités horizontales et verticales ; ce qui est contraire

à l'équité. »

Ces arguments de Bobe (1978) peuvent aussi servir dans les

justifications des détournements de commerce qui peuvent ruiner la

concurrence alors que cette dernière joue un très important en

matière commerciale.En effet, il y a risque que la fraude fiscale et

l'évasion fiscale s'entremêlent dans certains cas pratiques, et

c'est dans ces cas que le détournement du commerce peut avoir lieu.

Comme la notion de la perte sèche n'est pas moins

similaire à l'interprétation de la courbe de Laffer et ne profite

à personne parmi les agents économiques(les acheteurs, les

vendeurs et le gouvernement), nous allons voir sa minimisation.

24

I.1.9.2. Minimisation de la perte sociale

occasionnée par l'impôt

Pour essayer de maintenir cette perte sociale (ou perte

sèche) à un niveau relativement bas, Mankiw (1998) propose de

taxer là où offre et demande sont peu sensibles aux prix. Plus

précisément, le taux de taxation sur chaque marché doit

être inversement proportionnel aux élasticités-prix

compensées de l'offre et de la demande.

Pour lui, l'élasticité-prix compensée

désigne le taux de variation de l'offre ou de la demande lorsque le prix

varie de 1% à revenu constant (c'est-à-dire que l'on compense

forfaitairement la variation du revenu due à la variation de prix de

manière à éliminer l'effet revenu).

Landais (1998) quant à lui propose la procédure

de réduire les effets distorsifs des impôts en s'inspirant des

néoricardiens qui sont aussi favorables à l'attitude

budgétaire connue sous le nom de « lissage fiscal »

ou d' « approche équilibrée de la politique

budgétaire ». Cette attitude recommande de laisser le plus

possible les taux d'impôt constants, ceux-ci ne devant pas s'ajuster pour

couvrir les besoins temporaires liés à des variations de recettes

et de dépenses. C'est à cette condition que l'on minimise les

effets distorsifs des impôts et les coûts de transaction

associés à leur perception. Bref, pour les néoricardiens,

il est souhaitable de creuser des déficits en récession et de les

compenser par des excédents en période d'expansion.

I.1.9.3.Evaluation d'un système fiscal

Smith (1984) révèle qu'un système fiscal

peut être jugé selon nombreuses normes. Il évoque le fait

qu'un système fiscal doit procurer des recettes suffisantes, mais aussi

un système fiscal doit être équitable. Un système

fiscal devrait pour être efficace, être simple et moins

coûteux, cela veut dire qu'il faut minimiser ou réduire

définitivement le gaspillage et partant, moins d'inconvénients

possibles pour les contribuables et pour l'Etat. Un bon système fiscal

doit est censé réduire et non amplifier les fluctuations

économiques.

25

Section 2 : Relation théorique entre l'inflation

et la fiscalité

L'intérêt de la présente section est de

savoir comment s'entretiennent les interrelations entre ces deux variables,

autrement dit, si l'impôt a une influence sur le niveau des prix et

réciproquement. Mais avant de s'atteler à ces relations,

qu'est-ce que l'inflation, quelles sont ses origines, sa typologie, ses

conséquences, et son unité de mesure ?

En effet, l'évolution des prix est un

phénomène qui fait objet de préoccupation des

décideurs politiques et les économistes. Il s'agit donc d'un

indicateur prépondérant pour juger de la santé d'une

économie. L'inflation est une hausse généralisée et

durable des prix. Lorsque le prix d'un seul bien ou de quelques biens augmente,

il n'y a pas forcement d'inflation car les prix des autres biens peuvent ne pas

bouger, voire diminuer. L'inflation correspond alors à une hausse du

prix moyen de tous les biens et services. Mais, pour Capul (2008), il faut

aussi que ce mouvement de hausse de prix soit durable.

I.2.1. Causes de l'inflation

Les économistes distinguent plusieurs causes de

l'inflation :

L'inflation par la monnaie : cette conception voit

dans la hausse des prix le résultat d'une création

monétaire excessive. Cette explication est apparue depuis le XVI

ème siècle avec l'afflux des métaux

précieux d'Amérique provoquant une hausse des prix et fut

nommé « théorie quantitative de la monnaie ».

L'inflation d'origine monétaire émane donc d'une

croissance de la masse monétaire trop importante par rapport à la

croissance de la production.

L'inflation par la demande : ce type d'inflation

résulte du déséquilibre entre l'offre et la demande des

biens. C'est-à-dire que la demande excède l'offre des biens sur

le marché. Pour éradiquer l'inflation de ce genre, il faut

stimuler et accroitre la production.

L'inflation par les coûts : l'inflation de ce

type est déclenchée d'une part par la hausse des salaires qui

sont les coûts de production.

26

L'augmentation des salaires permet aussi de stimuler la

demande du fait que le revenu des ménages est accru mais cette

augmentation des salaires sera raflée par la hausse immédiate des

prix d'où le cercle vicieux. La poursuite du profit

(élément du prix) proportionnel à la hausse des salaires,

qui est habituellement un comportement rationnel pour une entreprise, prouve

que tous les éléments d'une hausse continue sont réunis.

Nous devons aussi signaler qu'il existe d'autres éléments de

coûts pouvant être inflationnistes comme les matières

premières et les taux d'intérêt.

Pour les matières premières, on suggère

le cas du pétrole qui est l'exemple le plus connu dans le monde. Quant

au taux d'intérêt, les frais qu'ils induisent peuvent

également accentuer l'inflation.

L'inflation par structure : ce type d'inflation est

conçu par Bezbakh (1990) comme celle qui est occasionnée par les

revendications salariales par les syndicats, la législation sociale,

globalisation en matière de revenus, validation par l'Etat des

créances privées.

L'inflation constitue donc un danger pour le niveau de vie des

agents ; il est alors de stricte nécessité de la combattre ou

à faire baisser son taux. Le taux d'inflation d'après Capul

(2008) correspond au taux de variation de l'indice des prix à la

consommation entre deux dates.

Supposons que l'indice est de 146 pour l'année 1

(I1=146) et 155 pour l'année 2 (I2=155) ; le taux d'inflation entre ces

deux dates est ainsi obtenu de cette manière :

taux d'inflation = ??2-??1

??1 * 100, ce qui entraîne :

|

taux d'inflation =

|

155 - 146

|

* 100 = 6,16 %.

|

|

146

|

I.2.2. Typologie de l'inflation

Les différents types d'inflation se distinguent selon

leur degré de hausse. Le taux de croissance annuel du niveau

général des prix sert de cette distinction.

27

Ainsi, lorsque ce taux est positif mais réduit, on est en

présence d'une inflation rampante. Cette inflation peut se transformer

en une hausse de deux chiffres (à partir de 10% par an) et on la

qualifie d'inflation galopante. C'est celle qui a frappé les pays

industrialisés dans les années 1970. Par la suite, si cette

hausse devient très spectaculaire, on parle d'hyperinflation.

I.2.3. Conséquence de l'inflation

L'inflation entraîne une perte du pouvoir d'achat de la

monnaie (on peut parler, dans une certaine mesure de dépréciation

de la monnaie au niveau interne).Comme le pouvoir d'achat représente la

quantité de biens et services qu'un certain revenu permet d'obtenir, la

hausse des prix conduit à une chute de la quantité des biens que

permet d'acheter une certaine somme.

Nous venons de montrer les causes, la typologie et les

conséquences de l'inflation. Mais il est aussi important de savoir

comment mesurer le degré de l'inflation. Ce qui permet alors de mesurer

l'ampleur d'une hausse des prix est l'indice des prix à la consommation.

Mesurer l'inflation consiste alors à mesurer l'évolution, la

variation de cet indice. On s'intéresse d'abord aux prix des produits

qui sont consommés par les ménages. Les prix à la

production et les prix de gros ne sont tenus en compte.

I.2.4. Effets de l'impôt dans le niveau des prix

Lorsqu'un contribuable frappé par l'impôt

effectue une transaction sur les biens et services, il essaie de faire ce qui

lui est possible pour répercuter la charge fiscale sur une autre

personne et cette dernière essayera de la transférer à une

autre et ainsi de suite.

En effet, le contribuable est préoccupé de ne

pas perdre son bien-être suite à l'introduction d'un impôt

et fait répercuter cette charge aux autres individus via

l'échange et cet individu qui supporte l'impôt va l'incorporer

dans les prix de vente. Donc, le niveau des prix monte chaque fois que la

charge fiscale pèse sur les contribuables.

28

I.2.5. Distorsions fiscales consécutives à

l'inflation

Parmi les éléments qui affectent les incitations

pour le comportement des gens à la consommation, les impôts jouent

également un rôle important et conduisent les gens à la

modification et faire une allocation suboptimale des ressources comme le

déclare Mankiw (1998, p.778). Etant donné alors ces modifications

de comportement, on peut s'interroger sur ce que peut influencer l'inflation

dans ce même moment.

Mankiw (1998, p.778) nous fournit des éclaircissements

: « le problème est accru en période inflationniste, car

le code des impôts tient rarement compte de l'inflation ».

Cet auteur précise aussi que les économistes qui se

sont penché à cette question ont abouti à la conclusion

que l'inflation alourdit le fardeau fiscal qui pèse sur les revenus de

l'épargne. En nous inspirant de l'exemple proposé par cet auteur,

nous avons mis en évidence un exemple pouvant servir d'éclaircir

ce phénomène :

Supposons que vous avez acheté des actions à la

SOCABU en 2000 pour une valeur de 20 millions. En 2013, vous les revendez

à 90 millions ; c'est-à-dire que vous avez réalisé

un profit de 70 millions de BIF qui doit être à vos revenus et

devra supporter l'impôt. Supposons ensuite que le niveau

général de prix ait doublé entre 2000 et 2008. Cela

revient à dire que les 20 millions investis en 2000 sont

équivalents (en termes de pouvoir d'achat) à 40 millions

d'aujourd'hui (2013).

En revendant le titre à 90 millions, le gain

réel, c'est-à-dire l'accroissement du pouvoir d'achat) n'est en

fait que 50 millions. En vous imposant sur la base de 70 millions, le code des

impôts surestime l'ampleur des gains en capital et surimpose en ce type

de revenu. Pour corriger ce problème, il s'avère

nécessaire de mettre une politique fiscale indexée à

l'inflation.

Pour Mankiw (1998, p.778) : « l'impôt pourrait

ne s'appliquer qu'à la plus-value réellement

réalisée, après prise en compte de l'inflation. De

même, dans le cas des intérêts

perçus, l'impôt pourrait ne s'appliquer

qu'à l'intérêt réellement perçu .

».

29

Cet auteur poursuit en disant que, dans un monde idéal,

la fiscalité devrait être telle que l'inflation n'aurait pas

d'impact sur le montant d'impôts dus.

I.2.6. Effets de l'inflation sur le revenu

Dans les pays sous-développés en

général et le Burundi en particulier, le gouvernement fait face

au problème de rétrécissement de l'assiette fiscale. C'est

ainsi que le gouvernement a tendance à augmenter les recettes

nécessaires pour le financement du budget.

Norman Keiser cité par Ndoreraha (2003), a donné

le rôle de l'inflation sur la croissance économique. La

réponse qu'il a donnée a été « ça

dépend » dans la mesure où une augmentation des prix

encourage dans les premiers temps l'investissement. Cette idée, comme

poursuit Ndoreraha (2003), « fut également confirmée par

A. Siaen qui souligna que l'accélération ou l'apparition de

l'inflation stimulait les entreprises initialement mais d'une façon

malsaine. »

Au début, les agents économiques sont victimes

d'une illusion de court terme provoquée par la hausse du niveau des prix

et de l'élargissement des débouchés. A cet effet, ils font

des investissements et on assiste à une croissance de courte

durée. Lorsque l'inflation s'accélère, le comportement qui

guide le consommateur est de s'endetter par le fait qu'il juge

intéressant de consommer aujourd'hui plutôt que demain et le

producteur espérant une hausse future des prix des biens produits

augmente son niveau d'investissement.

Cependant, cette illusion n'a plus de sens dans le long terme

car les entrepreneurs commencent à voir leur profit diminuer suite

à la hausse consécutive des coûts de production. Dans ce

cas l'investissement tourne vers des biens refuges qui sont improductifs comme

les maisons, les métaux précieux etc. En bref, l'inflation

accroît la consommation présente au détriment des

investissements productifs.

30

I.2.7. Inflation vue comme stimulant de

l'investissement

Quoique nous accusons beaucoup de maux économiques

à l'inflation, cette vision n'est pas toujours partagée. Certains

économistes révèlent que l'inflation peut être d'une

importance primordiale pour l'essor économique comme nous apprend

Perkins et al. (2008,p. 563) :« ...la hausse des prix pouvait

stimuler l'initiative commerciale et industrielle privée, l'inflation

étant réputée contribuer à l'abandon, par le

travail et le capital, des secteurs économiques en déclin pour

passer à des secteurs dynamiques. » Cependant, les mêmes

économistes n'oublient pas de signaler que cette règle n'est pas

générale et soulignent le cas des pays en

développement.

En fait leur argument en faveur de l'inflation, pour Perkins

et al. (2008,p. 563), trouve son fondement dans la mesure où la

hausse généralisée des prix contribue dans

l'accélération. « du transfert du travail et du capital

des secteurs traditionnels ou de subsistance vers les secteurs modernes au

potentiel de développement maximal ». Cela ne paraît

donc pas pour le cas du Burundi ou pour tout autre pays en voie de

développement. En effet, cette mobilité des ressources des

secteurs traditionnels vers les secteurs modernes évoquée pour

les pays à économie poussée a lieu grâce au fait que

ces pays sont porteurs de divers secteurs économiques et qui sont aussi

très développés.

Dans les pays en développement comme le Burundi

où les secteurs économiques ne sont pas encore

développés, ce comportement d'abandon ou de transfert des

ressources d'un secteur au profit d'un autre n'est pas encore souhaitable.

Ici, nous dévons savoir que les pays

développés peuvent même renoncer à la production de

tel ou tel autre produit pour s'approvisionner sur le marché

étranger en raison du prix concurrentiel mais aussi de leur

capacité à couvrir la totalité des importations pouvant

satisfaire la demande domestique. Dans le paragraphe suivant nous parlons des

effets de l'inflation sur les recettes fiscales.

31

I.2.8. Effets de l'inflation sur les recettes fiscales

Selon Ndoreraha (2003), l'analyse de ces effets se fait sur

base du commerce extérieur, d'une part, et à travers le niveau du

revenu qui augmente en courte période.

Selon cet auteur, lorsqu'il y a une inflation, la

conséquence évidente est la hausse des prix domestiques par

rapport aux prix extérieurs. Le comportement des consommateurs est de

s'approvisionner par les produits extérieurs du fait que ces derniers

sont moins chers. Dans cette logique, on assiste à un

élargissement de l'assiette imposable qui entraîne une

augmentation des recettes fiscales par la voie d'impôt à

l'importation tandis que les exportations prennent de moins en moins

d'importance.

L'analyse de cette théorie nous a

intéressé, étant donné que la qualité d'une

théorie est d'être réfutable. En effet, on ne peut pas nier

la part des importations dans les recettes fiscales mais ça

dépend aussi de l'ampleur de cette inflation. Cette théorie

semble être valable mais n'intervient pas pour juguler le

problème. Le concepteur de cette théorie aurait

considéré les recettes fiscales nominales au lieu de se focaliser

sur les recettes fiscales réelles. C'est cette critique que nous venons

de faire qui nous a poussé à formuler notre hypothèse de

manière suivante: A long terme, l'inflation qui est une hausse

généralisée des prix, a une influence négative sur

les recettes fiscales pour autant que les taux de taxation ne changent

pas, l'objectif étant celui de déceler le signe et la

significativité de l'inflation envers les recettes fiscales. Ici, nous

ne pouvons pas nous passer non plus de l'augmentation des recettes fiscales via

l'importation qui fait perdre la compétitivité des productions

locales, en particulier celles utilisant des intrants en provenance de

l'extérieur dans le processus de leur production et qu'ils exacerbent

les pressions inflationnistes intérieures. Due (1973, p.88), quant

à lui, dit qu'il y a dépendance entre les importations et les

exportations « comme les ressources en devises limitent la

capacité d'importer, toute baisse des exportations pousse les

autorités à restreindre les importations, ce qui amoindrit

l'assiette de perception des droits de douane. »

32

Par- là, les articles qui ont le plus de chance

d'être affectés par ces restrictions ou d'être interdits

à l'importation, comme le souligne le même auteur, sont

précisément ceux qui procurent les plus grosses recettes car le

gouvernement donnera toujours la préférence aux denrées

alimentaires indispensables et aux biens de production qui sont importants pour

la croissance économique. Par voie de conséquence, la baisse des

recettes douanières peut être beaucoup plus forte,

proportionnellement que ne sont la baisse des exportations et la diminution des

devises étrangères disponibles.

Synthèse du premier chapitre

Au cours de ce chapitre, notre préoccupation

était de mette en évidence les concepts clés et les

relations théoriques entre les variables envisagées. Nous avons

notamment vu les effets de l'impôt sur le bien- être des agents

économiques ; nous venons de voir que l'impôt diminue le bien-

être de la population. Nous avons mis en évidence les causes et

typologie de l'inflation.

Ensuite nous avons vu la part des impôts dans la hausse

des prix, la relation existante entre l'inflation et les recettes fiscales et

le lien entre les exportations et importations. Enfin, nous avons pu montrer

les effets de l'inflation sur la vie des agents. Dans le chapitre qui suit,

nous procédons par une analyse descriptive des variables que nous avons

considérées comme devant être mises à

l'épreuve dans notre travail.

33

CHAPITRE II. ANALYSE DECRIPTIVE DE LA STRUCTURE ET

EVOLUTION DES RECETTES FISCALES ET DE L'INFLATION AU BURUNDI

Introduction

Dans le chapitre précédent, il était

question de l'élucidation des concepts clés et l'exploitation de

la théorie existante. Nous avons pu découvrir la relation

théorique entre certaines variables à travers divers ouvrages et

revues consultés.

Le présent chapitre, comme son intitulé le

traduit, vise l'analyse descriptive des diverses variables dont les recettes

fiscales et l'inflation qui sont considérés comme variables

d'intérêt dans notre travail. Ainsi, au Burundi comme dans

d'autres pays, les prélèvements fiscaux ont pour principal but

d'assurer le financement dans la couverture des dépenses de

fonctionnement nécessaires à l'efficacité de l'Etat.

Dans ce même sens, les prélèvements

correspondent aux sommes nécessaires à la couverture des frais

généraux nécessaires à l'économie. Si ces

ressources destinées à assurer l'efficacité de l'Etat sont

moins élevées, la majeure partie de ces ressources issues des

prélèvements fiscaux sera orientée vers le secteur

productif. Ici, nous sommes conscients que les ressources utilisées dans

le financement des investissements en ressources humaines (santé,