I.1.9. Effets de l'impôt sur le bien-être des

agents économiques

A côté des difficultés apparentes dans

l'établissement de l'impôt, on ne peut pas négliger son

incidence sur le bien être des agents économiques. Dans ce

point-ci, il faut distinguer les effets d'une taxe aussi bien sur les acheteurs

et les vendeurs que sur le gouvernement. Le bien-être des acheteurs est

mesuré par le surplus du consommateur, c'est-à-dire la somme que

les acheteurs sont prêts à consacrer à l'achat d'un bien,

diminué du prix effectivement payé ; tandis que le

bien-être du vendeur est appréhendé sur base du surplus du

producteur, c'est-à-dire la somme perçue par les vendeurs d'un

bien, diminué des coûts de production. Pour le gouvernement, on ne

peut pas parler du bien-être car, n'étant pas un individu, mais

joue un rôle non négligeable.

19

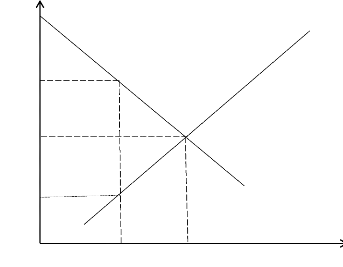

Graphiquement, Mankiw illustre comment la taxe affecte les agents

:

Prix

Offre

Q2

Q1

Quantité

A

PB

B C

P1

E

Demande

PS

D F

Où :PB= Prix payé par les acheteurs

: P1= Prix hors taxe

:PS= Prix perçu par les vendeurs

Source :Mankiw (1998, p.211)

Sur ce graphique, la taxe réduit les surplus du

consommateur (B+C) et du producteur (D+E) plus qu'elle n'accroît la

recette fiscale (B+D). La différence, appelée perte sèche

générée par la taxe, est représentée par la

surface C+E. En l'absence de la taxe, le prix et la quantité

d'équilibre se trouvent à l'intersection de deux courbes. Le prix

est P1, la quantité vendueQ1.Comme la courbe de demande

reflète la volonté d'acheter des acheteurs, le surplus du

consommateur est la surface comprise entre la courbe de demande et le prix,

soit A+B+C. De la même façon, parce que la courbe d'offre

reflète les coûts supportés par les vendeurs, le surplus du

producteur est la surface comprise entre le prix et la courbe d'offre, soit

D+E+F. En l'absence de la taxe, la recette fiscale est évidemment

égale à zéro.

20

Le surplus total qui est la somme des surplus du consommateur

et du producteur, est représenté par la surface entière,

soit A+B+C+D+E+F. En présence de la taxe, le prix payé par les

acheteurs s'élève et devient PB, de sorte que le surplus du

consommateur est réduit à la surface A. Le prix perçu par

les vendeurs descend pour s'établir à PS, et le surplus du

producteur est réduit à la surface F. La quantité vendue

baisse de Q1 à Q2. Le gouvernement perçoit une recette fiscale

égale à la surface B+D. En présence de la taxe, le surplus

total est égal à la somme des surplus du consommateur et du

producteur et de la recette fiscale. Ce surplus total est donc égal

à la surface A+B+D+F.

I.1.9.1. Analyse comparative du bien-être

Sur base de cette figure ci haut, on peut maintenant mesurer

l'impact de la taxe en comparant le bien-être avant et après

l'apparition de la taxe. Du fait de la taxe, le surplus du consommateur diminue

de la surface B+C, et le surplus du producteur diminue de la surface D+E. La

recette fiscale augmente de la surface B+D. La taxe pénalise alors

à la fois les acheteurs et les vendeurs et favorise le gouvernement.

Ce graphique montre que si le taux de taxation continue

à augmenter, il y a une phase où la recette fiscale commence

à diminuer par le fait qu'une taxe élevée entraîne

une réduction de la taille du marché (car elle affecte les

offreurs et les demandeurs). Donc une taxe élevée ne rapporte

rien au gouvernement car personne n'achèterait ni vendrait le

produit.

D'après certains auteurs, l'existence des impôts

affecte les décisions individuelles. Pour Mankiw (1998, p. 320) «

Si les le gouvernement décide de lever une taxe sur les cornets de

glace, les gens en mangeront moins et mangeront plus de yaourts glacés.

Si le gouvernement taxe les habitations, les gens vivront dans les petits

logements et dépenseront davantage de ressources dans d'autres biens. Si

le gouvernement taxe fortement les revenus du travail, les gens travailleront

moins et prendront plus de loisirs. ».

Cette idée de Mankiw (1998) montre que, dans la

structure de recettes fiscales, on doit mettre une attention

particulière sur les ressources en provenance de l'imposition du revenu

qui peut avoir des effets négatifs sur le rendement du travail. Le fait

que l'imposition affecte fortement les revenus entraîne la

conséquence pour les agents de ne plus attacher une importance

très particulière au travail car le revenu émanant de ce

dernier étant érodé par l'imposition. Ils peuvent faire

une substitution entre le travail et le loisir, ce qui constitue des effets

néfastes pour l'économie.

Comme les impôts affectent les comportements, ils

génèrent de pertes sèches. Les pertes sèches sont

définies par Mankiw (1998, p.320) comme « la diminution du

bien-être du contribuable non compensée par une augmentation de

revenu pour le gouvernement. Autrement dit, c'est la baisse de

l'efficacité liée au fait que les gens allouent des ressources en

fonction des incitations fiscales et non plus en fonction de vrais coûts

et bénéfices des biens et services consommés. »

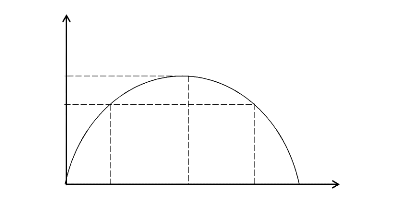

Tous ces arguments prouvent alors le fondement de la courbe de Laffer qui

traduit que « Trop de taux tue les totaux ». D'après Arthur

Laffer, l'accroissement du taux d'imposition n'entraîne pas

nécessairement une hausse parallèle des recettes de l'Etat.

Schématiquement, la courbe de Laffer se présente de la

manière suivante :

t1 t* t2 t3

Taux de fiscalité

Rendement de l'impôt

0

R*

R

21

Source : Duthil et Marois (1997, p.56)

22

De par ce graphique, la fiscalité est

caractérisée par une zone de rendement décroissant avec

les taux d'imposition et une zone de rendement croissant avec les taux

d'imposition. Au taux zéro, les recettes fiscales sont nulles.

Entre 0 et t', l'accroissement du

taux d'imposition favorise l'augmentation des recettes fiscales car c'est une

zone où les contribuables tolèrent la hausse du taux

d'imposition.

Au taux d'imposition t', les recettes fiscales sont

à un niveau maximum. Au-delà de t', les recettes

fiscales commencent à décroitre suite au comportement

adopté par les contribuables devant la lourdeur de l'impôt. Aux

taux t1 et t2, le rendement fiscal est identique mais la tendance

n'est pas la même car t2 se trouve dans la phase de décroissance

des recettes fiscales alors que en t1, le rendement est dans sa phase de

croissance. Au taux d'imposition t3, les contribuables sont

découragés et fuient l'impôt jusqu'à ce que la base

imposable devienne nulle. Le gouvernement n'a donc pas intérêt de

hausser le taux d'imposition au-delà de t' car la base

imposable diminue suite à évasion fiscale et la fraude

fiscale.

Nous comprenons que la notion de la perte sèche n'est

pas moins similaire à l'interprétation de la courbe de Laffer et

ne profite à personne parmi les agents économiques(les acheteurs,

les vendeurs et le gouvernement), d'où on va voir sa minimisation dans

le point qui va suivre.

Mais, avant d'entamer ce point, il s'avère plus utile

d'élucider la distinction entre ces deux notions de fraude fiscale et

évasion fiscale. Cette distinction réside dans le

caractère de légalité comme l'explique Bobe (1978). En

effet, la fraude fiscale est illégale alors que l'évasion fiscale

est légale. Cette illégalité de la fraude fiscale la rend

très difficile à connaître et à contrôler.

Bobe (1978, p.112) révèle que «

l'importance de la fraude fiscale, et les bénéfices qu'en

retirent diverses catégories de contribuables dépendent du

régime d'imposition, des moyens d'information et de recoupement de

l'administration fiscale ainsi que l'organisation et les méthodes de

contrôle fiscal. »

23

Cela peut servir dans l'explication de la fraude fiscale

importante dans les pays en développement où le secteur informel

n'est pas encore éradiqué. La corruption constitue aussi un

facteur favorisant dans la fraude fiscale. Parmi les raisons majeures de ce

comportement d'adopter la fraude fiscale, il y a la pression fiscale

élevée associée à une inégale

répartition de l'impôt entre les contribuables.

Quant à l'évasion fiscale, elle est

considérée comme supérieure à la fraude fiscale

suite à cette couverture par la loi ; c'est-à-dire qu'elle est

reconnue et permise. L'évasion fiscale est aussi prise en

considération lors l'appréhension du revenu (modes

d'évaluation et déductions diverses). Le cas d'évasion

fiscale habituel et appréhensible pour notre pays concerne les

exonérations.

En revanche, Bobe (1978, p.118) reproche autant à la

fraude qu'à l'évasion fiscale de l'immoralité en ces

termes : « si la fraude est condamnable du point de vue civique, et

l'évasion regrettable quant à la clarification des choix fiscaux,

elles ont toutes les deux pour inconvénients d'engendrer des

inégalités horizontales et verticales ; ce qui est contraire

à l'équité. »

Ces arguments de Bobe (1978) peuvent aussi servir dans les

justifications des détournements de commerce qui peuvent ruiner la

concurrence alors que cette dernière joue un très important en

matière commerciale.En effet, il y a risque que la fraude fiscale et

l'évasion fiscale s'entremêlent dans certains cas pratiques, et

c'est dans ces cas que le détournement du commerce peut avoir lieu.

Comme la notion de la perte sèche n'est pas moins

similaire à l'interprétation de la courbe de Laffer et ne profite

à personne parmi les agents économiques(les acheteurs, les

vendeurs et le gouvernement), nous allons voir sa minimisation.

24

|