|

|

|

|

|

REPUBLIQUE

Enseignement Supérieur,

Université Chrétienne

Faculté des Sciences

|

DEMOCRATIQUE Universitaire et

Bilingue

|

DU CONGO

Recherche Scientifique

du Congo

et de Gestion

|

|

|

|

Economique

|

|

RAPPORT DE STAGE EFFECTUE A LA

DIRECTION

GENERALE DES DOUANES ET ACCISES

Sous-Direction de Beni

Du 28 Juillet au 29 Septembre 2014

|

|

Par : William UNGYERTHO UUCI

Rapport de stage de professionnalisation de fin d'étude

présenté et défendu en vue de la validation de Grade de

Licencié en Sciences Economique et Gestion

Spécialité Gestion Financière et

Comptabilité Informatique L 4 GF&CI(LMD)

ANNéE ACADéMIQUE : 2014-2015

|

|

|

|

William UNGYERTHO UUCI

i

REMERCIEMENTS

Nous voici arrivé à la fin de notre stage

effectué à la Direction Générale des Douanes et

Accises, Sous-direction de Béni. Ainsi donc nous exprimons notre

profonde gratitude à tous ceux qui, de près ou de loin nous ont

contribués à l'exercice de notre stage ainsi qu'à la

rédaction du présent rapport.

Notre profonde expression de gratitude s'adresse de prime

à bord à Dieu le Tout Puisant, qui nous a comblé de sa

grâce tout au long de notre période de stage.

Nos remerciements s'adressent particulièrement aux

autorités académique de l'Université Chrétienne

Bilingue du Congo pour l'encadrement et la formation de qualité qu'ils

nous dispensent.

Nous remercions également tous les agents de la

DGDA/Beni en général, en particulier le Sous Directeur ainsi que

le Chef du Personnel Papa Clément MUTIMANWA pour leur

disponibilité et pour avoir accepté notre demande de stage au

sein de l'institution dont la responsabilité leurs incombe afin de

bénéficier une expérience professionnelle.

Nos expressions de gratitude s'adressent à nos

encadreurs tels que le Vérificateur BAKAYIKA et au Vérificateur

Assistant KYAMAKYA Balima, au Receveur BUNDUKI et le Receveur Assistant MASIKA,

qui malgré les multiples occupations ont bien voulu nous encadrer. Nos

remercions s'adressent également à nos encadreurs du Service de

la Prise en Charge ; PALUKU MAKIRO VUNIKA et KASESO MANYA, au Commandant de la

Brigade Papa Jean-Claude KALUENE pour leur encadrement, conseils et directives,

ainsi qu'aux autres agents de la DGDA/BENI pour leurs franches collaborations

à la réalisation effective de présent rapport.

En fin, Nos sincères remerciements s'adressent à

nos parents Papa PIROWAMBE MELI et à ma feue mère AKELO FWACAN

qui trouvera en hommage l'expression de nos attachements à leur

ébergement et éducation maternelle. A la famille KERCAN qui a

acceptée de veiller sur nous en bon père de famille avec leur

soutient tant matériel que spirituel, A la famille MELI JALAR qui s'est

donnée corps et âme pour notre scolarisation. A tous les camarades

étudiants qui trouveront également l'expression de nos sentiments

dévoués et que Dieu vous bénisse tous !

ii

QUELQUES ABREVIATIONS

> CBO : Cabotage Nationale

> BE 0 : Les Déchets et les Evaporation

> DSE1 : Déclaration Simplifier à

l'Exportation

> DSI4 : Déclaration Simplifiée à

l'importation

> EX1 : Exportation Définitive

> EX2 : Exportation temporaire

> EX3 : Réexportation

> IC4 : Importation Conditionnelles

> ID4 : Importation Définitive (dans le manuel)

> IE4 : Importation en Exonération

> IM4 : Mise en Consommation

> IM5 : Importation Temporaire

> IM6 : Réimportation

> IM7 : Mise en entrepôt

> IM9 : Enlèvement d'urgence

> IT5 : Importation Temporaire

> RGO : Consommation Accises Locales

> SD1 : Sortie Définitive

> SE1 : Sortie en Exonération

> ST2 : Sortie Temporaire

> TR8 : Transit

> ASF : Attestation De Situation Fiscale

> FCM : Facture Commerciale

> OAD : Ordre à Déclarer

> LEX : Licence D'exportation

> CPS : Certificat Phytosanitaire

> LCL : Liste de Colisage

> PVC : Procès Verbal de Chargement

> CVO : Certificat de Vérification de l'OCC.

> CCR : Europe 1.

> Les autres pièces jointes qui accompagnent les bois

sont: le Lot prêt et la Lettre de transport

> DDI : Droit de Douane a l'Importation

> P : Perçu

> AP : A percevoir

> TPP : Trop Peu Perçu

> TP : Trop Perçu

III

QUELQUES LEXEMES USUELS DE LA DOUANE

Dans chaque domaine d'étude, il existe des terminologies

appropriées. Tel est le cas avec le domaine de la douane dont en voici

quelques unes :

> Administration des douanes ou douane : une

administration ou un organisme public chargé(e) de l'application de la

législation douanière et de la perception des droits et taxes a

l'importation et a l'exportation et qui est également chargée de

l'application d'autres lois et règlements relatif a l'importation et

à l'exportation. Microsoft Encarta 2009, définit la douane comme

un service de l'Administration publique chargé de percevoir les droits

et taxes sur l'entrée et la sortie des marchandises et d'empêcher

les importations ou les exportations prohibées.

> Agent des douanes : c'est un agent de

l'administration de la douane

> Bureau des douanes : est l'unité

administrative compétente pour l'accomplissent des formalités

douanières ainsi que les locaux et autres emplacements approuvés

à cet effet par la douane.

> Commissionnaire en douane : personne morale

ayant pour profession d'accomplir en son nom et pour le compte de tiers les

formalités douanières concernant la déclaration des

marchandises.

> La déclaration des marchandises : c'est

l'acte fait dans la forme prescrite par la douane, par lequel les

intéressés indiquent le régime douanier à assigner

aux marchandises et communiquent les éléments dont les douanes

exigent la déclaration pour l'accomplissement de ce régime.

> Dédouanement : est l'accomplissement des

formalités douanières nécessaires pour mettre les

marchandises à la consommation, pour les exporter ou encore pour les

placer sous un autre régime douanier.

> Destination douanière d'une marchandise

:

a) Le placement de marchandise sous un régime douanier

b) Sa destruction

> Enregistrement de la déclaration : c'est

une opération par laquelle le bureau des douanes reconnait une

déclaration comme recevable et la revêt d'un numéro

d'ordre, de la date de cette opération et du sceau du bureau.

> Les droits et taxes à l'exportation : ce

sont les droits de douane qui tous autres droits, taxes ou imposition diverses

qui sont perçus à l'occasion de l'exportation des

marchandises.

> Les droit des taxes à l'importation : ce

sont les droits de douane ou tous autres droits, impositions diverses qui

seront perçus a l'occasion de l'exportation des marchandises taxes ou

imposition diverses qui sont perçues à l'occasion de

l'importation de marchandises.

> Les produits ou les marchandises d'accise locales:

sont les

marchandises ou produits d'accises fabriqués

localement. Ils sont assujettis aux droits de consommation locale.

1

INTRODUCTION

I. APERCU GENERALE DE LA DOUANE EN RDC

L'importance des marchandises fait l'objet, aux

frontières d'un contrôle que chaque Etat test en droit d'instituer

par le truchement des lois conformes aux normes nationales et internationales.

Il s'agit en l'occurrence du contrôle douanier.

La RDC ne fait exception, dès lors qu'elle figure

parmi les pays signataires des accords internationaux en cette matière,

particulièrement dans le cadre de l'organisation mondiale de la

douane

De nos jours, les droits de douane sont des dispositions

fiscales qui appuient la politique économique d'un pays, et ne sont plus

exclusivement une source de revenus. Les droits de douane les plus courants

sont les taxes qui frappent les importations, destinées à

protéger les produits agricoles et industriels fabriqués dans le

pays contre la concurrence, en augmentant le prix de vente des articles

importés. Les quotas d'importation ont le même objectif. Les taxes

frappant les exportations concernent les matières premières,

principalement dans les pays agricoles, et permettent de contrôler les

prix et la distribution des marchandises. Pour les mêmes raisons, les

gouvernements des pays industrialisés et des pays agricoles

définissent des quotas d'exportation. Aujourd'hui, les barrières

douanières sont combattues par des instances internationales, telles que

le GATT (Accord général sur les tarifs douaniers et le commerce)

et l'OMC (Organisation mondiale du commerce), qui cherchent à

accroître la concurrence économique entre les nations.

À l'instar des ressources minières et

énergétique, la douane constitue une des principales sources de

recette budgétaires pour la RDC, dès lors qu'elle peut y

contribuer jusqu'à concurrence de 30%

II. HISTORIQUE DE LA DOUANE

Le mot douane (customs, en anglais) a pour origine la lutte

qui opposa la monarchie anglaise au Parlement. Le roi d'Angleterre l'emporta en

affirmant que la coutume (custom, en Anglais), permettait à la Couronne

de prélever des droits sur les opérations commerciales.

2

D'importance étapes marquent l'histoire et

l'évolution de

l'administration des douanes et accises à travers le

monde en général et en particulier la RDC. Mais parler de la

douane équivaut à situer, dans le temps et dans l'espace, ses

origines lointaines, ses missions spécifiques, ses structures et ses

mécanismes de fonctionnement. C'est également discuter des

instruments juridiques nationaux et internationaux permettant à toutes

les parties en présence, operateurs économiques et douaniers,

à s'émouvoir.

Sans pour autant chercher à ouvrir un long débat

de l'histoire et l'évolution de l'administration des douanes et accises

dans le monde, abondons directement ce qui concerne la RDC.

En RDC, deux étapes importantes marquent l'histoire et

l'évolution des douanes et accises : la période coloniale (Congo

Belge) et la période post-coloniale, qui part du 30 juin 1960 à

nos jours.

Avant l'indépendance de la RDC, l'administration des

douanes du Congo belge avait son siège à Anvers(Belgique). Un des

premiers actes du Congo indépendant a été de se doter de

sa propre administration douanière, gage de souveraineté, car la

douane assure pour l'état des missions de service public aux

frontières et un rôle de percepteur et de pourvoyeur des

ressources budgétaires. Sans pour autant chercher à ouvrir un

débat sur le statut juridique de la DGDA étant un service public

relavant du portefeuille de ministère de finance, il importe cependant

de cerner l'ensemble des textes légaux en matière

douanière qui se trouve être la base de nombreux conflits entre

les operateurs économiques et l'administration des douanes. C'est

là que réside toute la problématique de la douane

congolaise.

La législation douanière, largement

dépassée (elle date de l'époque d'avant

l'indépendance), est souvent source d'interprétation divergentes

aussi bien de la part des operateurs économiques que certains agents

douaniers non avertis. Cette situation actualise le débat tant sur le

fond que sur la forme de la législation et de la réglementation

douanière en RDC. En effet, la formule employée en RDC est

originale puisque la DGDA est un service public, régi par des textes

appropriés aux prérogatives réservées à

l'administration publique.

3

1. CHAPITRE PREMIER : CONSIDERATION GENERALE DE LA DIRECTION

GENERALE DES DOUANES ET ACCISES

1.1. SITUATION GEOGRAPHIQUE

La Sous-Direction de Beni est située dans la commune Beu

sur la route Mupanda menant vers Kasindi en ville de Beni. Celle-ci se trouve

environ 75 km de Kasindi, premier bureau d'entrée de la DGDA Beni.

1.2. FORME JURIDIQUE

La Direction Générale des Douanes et Accises en

sigle « DGDA » est un service public doté de l'autonomie

administrative et financière crée par décret no 09/43 du

03/12/2009. La DGDA est placée sous l'autorité directe du

ministère ayant les finances dans ses attributions.

Le siège de l'Administration centrale de la DGDA est

situé à KINSHASA.

1.3. FORME ADMINISTRATIVE

La Direction Générale des Douanes et Accise

accomplit ses missions sur base de cinq instruments juridiques

1. Le code des douanes ;

2. Le code des accises ;

3. Le décret numéro 011/06 du 25 janvier 2011

portant institution du cadre organique de la direction générale

des douanes et accises ;

4. Décret numéro 011/ 08 du 02 février

2011 portant règlement d'administration du personnel de la direction des

douanes et accises ;

5. Le tarif des droits et taxes a l'importation et à

l'exportation.

1.4. FORME ORGANISATIONELLE

La structure et l'attribution de service de la DGDA sont celle

fixées aux annexes 1, 2, 3,4 et 5 du présent décret de 25

Janvier 2011.

La structure visée ci-dessus comprend :

? Une administration centrale ayant des directions et des

services centraux ainsi qu'une brigade de douane

4

? De direction et inspection provinciale ainsi que des bureaux

des douanes

? Des représentations des douanes à

l'étrangers (OMD : Organisation Mondiale de la Douane à

Bruxelles, à Mombasa : Kenya, à Douala : Cameroun ainsi

qu'à Dar-salame à Tanzanie

Suivant les nécessités des fonctionnements et

par délégation du pouvoir public, les ministres ayant

respectivement les finances et la fonction dans leurs attributions peuvent

créer ou supprimer, par voie d'arrêté

interministériel et sur proposition du directeur général

des douanes et accises les directions et services centraux et provinciaux.

1.5. LES MISSIONS DE LA DIRECTION GENERALE DES DOUANES ET

ACCISE

La mission confiée a l'administration des douanes peut

être

complexes, même si à premier vue, la

première idée qui vient à l'esprit donne a la douane un

rôle fiscal de percepteur des droit, taxes et autres redevances sur les

marchandises qui franchissent dans un sens ou dans un autre , les

frontières.

Il s'agit par ailleurs qu'au Congo le rôle fiscal de la

douane est indéniable. Celle-ci perçoit aux termes du tarif en

vigueur des droits fiscal. C'est à la douane qu'est, par ailleurs

dévolu la mission de percevoir la parafiscalité

pétrolière.

1.5.1. MISSION FISCALE DE LA DOUANE:

? Elle consiste à percevoir des droits, taxes et

redevances à caractère douanier et fiscal, présents et

à venir qui sont dus soit du fait de l'importation ou de l'exportation

des marchandises de toute nature, soit du fait de leur transit ou de leur

séjour dans l'entrepôt douanier.

? La perception des recettes non fiscales. Etant donné

que la douane est présente sur toutes les frontières et à

tous les points d'entrée du territoire national, où elle

contrôle, ou censée contrôler, tous les marchandises. Il est

donc normal que l'on puisse profiter de cet arrêt obligatoire et ses

conséquences, pour confier à la douane la perception d'autres

taxes, comme par exemple au Congo l'OGEFREM.

? L'application de la législation douanière. Le

but de la législation douanière ici est de mettre en place des

dispositions légales plus ou moins contraignantes et qui doivent

régir la circulation ,la détention et la présentation

à la douane des marchandises d'origine étrangère.

La difficulté en RDC est amplifiée par le fait

que l'operateur économique qui fraude est, dans beaucoup de cas

assisté par les services

5

Si vous vous en souvenez avec nous, tous impôts

découlent de la loi, vous comprendrez ipso facto l'importance du

rôle de la loi douanière. ? Les législations connexes :

elle prend en compte les législations ayant des rapports étroits

avec les législations douanières.

1.5.2. MISSION SOCIO-ECONOMIQUE :

? La protection de l'industrie nationale ; c'est à

travers la lutte contre le dumping (protéger les entreprises locales

vis-à-vis de la concurrence étrangère au produit

substituable). Politique de contingentement restriction quantitative d'une

certaine quantité de marchandise de l'exportation ou de

l'importation.

? lutter contre la contrefaçon et autre atteinte aux

droits de propriété industrielle, intellectuelle et artistique

1.5.3. MISSION SECURITAIRE

? La protection de la société par la lutte

contre le trafic illicite des marchandises dangereuses, des déchets

taxique et des produits qui appauvrissent la couche d'ozone. De la structure

générale de la DGDA, cette mission est beaucoup plus

attribuée au service de la brigade

a. L'établissement et la publication des statistiques

du commerce extérieur sur la base des données

récoltées lors du dédouanement des marchandises.

1.5.4. DES PRATIQUES FRAUDULEUSES DANS LE DOMAINE

DOUANIER EN RDC

La RDC est certainement l'un des pays les plus accentué

dans la fraude douanière en Afrique. Celle-ci existe certes, sous

d'autres cieux, mais la situation qui prévaut au Congo est

particulière. C'est pour cette raison que la présente partie est

consacrée à cette question.

De prime a bord, il convient d'affirmer que la fraude

douanière et la fraude fiscales sont un comportement naturel des

operateurs économiques , c'est à l'Etat de se doter des

mécanismes voulus pour juguler ce comportement.

6

ou les agents publics. La fraude est ainsi favorisée

par ceux-là même dont la mission est de la combattre.

A titre illustratif, nous examinerons ici quelques pratiques

frauduleuses qui ont ruinées le fonctionnement de

l'administration des douanes. Mais avant d'aborder ce cas, définissons

la fraude douanière et la contrebande.

? La fraude douanière : au plan juridique, la

fraude douanière au sens strict du mot, se constate :

? Lorsque la valeur déclarée est minorée

? Lorsque l'espèce tarifaire est fausse pour permettre

à l'importateur de payer des droits inferieurs

? Lorsque le poids et quantités sont minorées

.dans tous ces cas, l'importateur aura déposé une

déclaration en douane au bureau du vérificateur. Deux cas peuvent

se présenter : l'erreur simple : c'est le cas dans lequel la douane se

contente de récupérer ce qui est dus au trésor public,

mais ce contentieux peut se conclure sans pénalités. Les

inexactitudes : elles sont très volontaires et faites pour diminuer le

montant des taxes dues au trésor public. Ce genre de fraude est

punissable et nécessite des amandes y afférentes.

? La contrebande : on appelle contrebande l'absence de

passage par un

bureau de douane ou par un service de déclaration.

C'est par exemple le bureau de la douane découvre qu'il y a introduction

des marchandises étrangères en ville sans être

dédouaner.

Il importe maintenant d'aborder quelque cas les plus courants

de contrebande et de fraude :

1. Importations en contrebande, par voie aériennes ce

genre de fraude

se fait voir lorsque l'operateur économique fait

atterrir son avion, d'abord dans une piste de l'intérieur du pays ou les

contrôles sont quasi inexistants avant d'arriver là où le

contrôle douanier et scrupuleux.

2. Fraude par sous-évaluation : les fraudes sont

calculées sur base de la valeur CIF de la marchandise. Si la valeur CIF

est faible, faibles aussi seront les droits et taxes à percevoir. A

l'aide de fausses factures, certains operateur économiques

déclarent a la douane des valeurs CIF qui, très souvent, ne

représentent même pas 10% de la valeur réelle.

3. Fraude par biais des projets admis au code

des

investissements. De tous les pays en voie de développement

d'Afrique, le code congolais des investissements est de loin le plus

libéral et les abus qui doivent ce régime sont

particulièrement

7

graves. Ici un opérateur qui partant de son statut est

censé oeuvrer (importer) dans un domaine purement philanthropique suite

à une exonération accordée par l'état mais qui se

voie importer des matériels qui sera pour une activité purement

commercial. La défaillance de ces conventions qui donnent

prétexte légal à tous les abus qui sont

particulièrement dues : ? À l'imprécision des termes des

conventions : la convention stipule ici que sont admises en exonération

toutes les marchandises nécessaires à l'exercice des

activités de l'entreprise

? À l'absence des précisions quant à la

durée des avantages ainsi

consentis : certaines conventions ne

portent aucunes indications de durée.

Dans le cas du régime général des

entreprises agrées au code des investissements, les abus ne sont pas

moins regrettables :

? Les listes de matériels admissibles ne comportent

souvent aucune indication de nombre ou de valeur, si bien que pendant des

années, les mêmes marchandises peuvent être importées

en franchise totale. On trouve souvent la mention « outillage )) ou «

pièces de rechange )) ce qui permet d'importer n'importe quoi.

? Les projets d'investissement agréés ne sont

parfois jamais réalisés alors que les importations prévues

ont bel et bien été faites.

4. Fraude par la fausse dénomination : l'operateur

économique qui recourt à cette forme de fraude déclare une

marchandise déterminée dans telle rubrique douanier plutôt

que dans telle autre régime.

5. Fraude ou contrebande a l'occasion des transferts des

marchandises d'un point de douane a un autre : pour contrer ces

opérations, il a fallu recourir aux éléments de o la

brigade qui sa mission est de convoyer des containers bénéficiant

de ce régime de transfert.

Les notions de la fraude mentionnées ci-haut engagent

à cette fin les agents commis dans les bureaux de la douane à

effectuer le contrôle à tout niveau. Une fois le fraudeur a

échappé au contrôle de la brigade de la douane, les erreurs

seront décelées par le bureau de la prise en charge et lorsque

celle-ci n'arrive pas à détecter les fraudes, le bureau recette

prend relève et procède aussi la vérification de la

conformité de l'information et afin si tous ces bureaux

précités ne préviennent pas à déceler les

infractions commises par l'operateur ou par le déclarant, seul la

vérification qui aura l'atout de relever toutes les infractions.

8

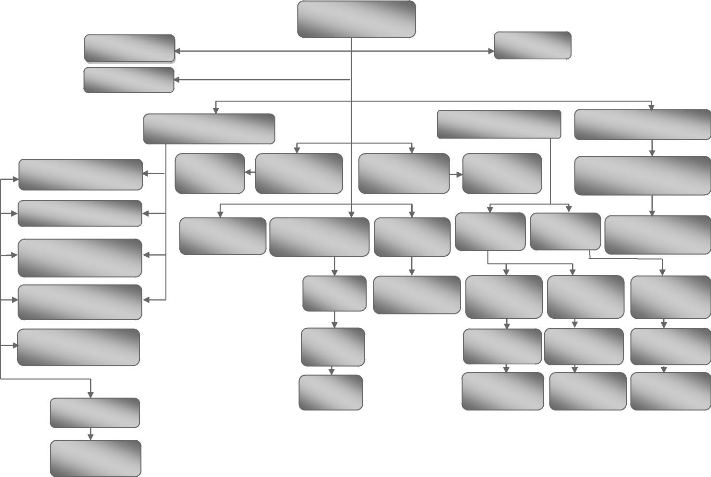

Sous-Direction Beni

Secrétariat

Informatique

Finances Internes

Inspection de Verification

Inspection de la Brigade

Inspection prise en charge

CB vérification d'impôts

Succursale Watalinga

Chef de Bureau Kasindi

Chef de Bureau Butembo

Succursale Kyavinyonge

Chef de Bureau de la prise en charge

CB vérification d'export

CB de la vérification des produits pétroliers

Chef de Bureau recette du Trésor

Chef de Bureau Receveur Principal

Chef de

Bureau RHEL

Chef de

Bureau BSF

Chef de

Bureau PLF

Vérificateur et VA prise en charge

CB Accises importées et locales

Receveurs Vérificateur et

verif. Assistant

Commandant douanes

Commandant Accises

Commandant Recherches

CB regimes suspensifs, contrôle

Receveur Adjoint

Commandant Adjoint

Commandant Adjoint

Commandant Adjoint

Agents

Brigadier chef et Brigadiers

Brigadier chef et Brigadiers

Brigadier Chef et Brigadiers

Vérificateurs

Vérificateurs assistants

1.5.5. ORGANIGRAMME DE LA DGDA SOUS-DIRECTION DE

BENI

9

2. CHAPITRE DEUXIEME : DEROULEMENT DU STAGE

La conduite en douane des marchandises est effectuée par

service de la brigade ; du pointage pour la mise en entrepôt

jusqu'à l'apurement de celles-ci (sortie), c'est-à-dire le

service de la brigade intervient en amont et en aval dans les opérations

douanières. Le service de la brigade fait la conduite en douane des

marchandises qui part ipso facto au service de la prise en charge des

marchandises.

Ceci étant fait, les étapes de calcul des droits et

taxes intervient par le service de la recette qui après paiement de ces

droits et taxes, le bureau de la vérification prend le relève de

clore les opérations. Ainsi donc, abordons en profondeur les

matières de chaque bureau visité lors de notre stage au sein de

la Direction Générale des Douanes et Accises sous Direction de

Beni.

2.1. LA BRIGADE DE LA DOUANE

La brigade douanière est un service paramilitaire : les

agents affectés à la douane sont admis aux règlements et

aux ordres donnés par l'hiérarchie. Ainsi donc, parler de la

brigade douanière revient avant tout de mettre en cause ses textes

légaux qui la régisse, sa mission et ses attributions.

2.1.1. BASE JURIDIQUE DE LA BRIGADE

? L'ordonnance loi no 78/302 du 06/07/1978 portant

création de la brigade douanière.

? La décision no DG/SG/ADG/208/2003 du 23/05/2003

portant réorganisation de la brigade militaire.

2.1.2. LA MISSION

La brigade douanière a deux missions principales : ? La

surveillance des frontières douanière nationales

? La recherche de la fraude douanière sur toute

l'étendue du territoire

douanier de la république.

2.1.3. LES ATTRIBUTIONS DE LA BRIGADE DOUANIERE

Les services de la brigade sont chargé respectivement de

:

Lorsque le poste de douane constitue la première

étape sur la route légale conduisant a un bureau de douane

où seront dédouanées les

10

? La surveillance générale qui, s'exerce sur les

personnes, les

marchandises et les moyens de transport tant en

frontière qu'a la circulation a l'intérieure du territoire. Cette

surveillance vise à prévenir la commission des actes frauduleux

et est effectuée a tenu uniforme. Elle consiste notamment à

veiller au respect de prescription de la conduite en douane des

marchandises.

a. La conduite en douane consiste dans l'obligation

d'acheminer, la marchandise dans le bureau de douane tant de l'importation

qu'à l'exportation par les voies autorisées par le

ministère de finance en vue de sa mise en douane (le dédouanement

proprement dit).

b. La mise en douane des marchandises est la formalité

qui consiste pour le transporteur a déclarer de façon sommaire le

chargement transporté afin que la douane puisse prendre en charge toutes

les marchandises ,Cette mise en douane se traduit à l'importation par le

dépôt, par le transporteur d'une déclaration sommaire

indiquant le nombre , et la nature de colis transporté, la nature ou

l'espèce des marchandises contenu dans le colis . Ceci se fait dans le

document appelé :

? Le manifeste pour les marchandises transportées par

rail ou mer ;

? Le bordereau de transport : pour les marchandises

transportées par voie routière ;

? La lettre de voiture : c'est pour les marchandises

transportées par voie aérienne(LTA) ;

La prise en charge se traduit quant a elle par

l'enregistrement de la déclaration sommaire et la surveillance des colis

qui ont été conduit dans le magasin , les entrepôts ou sur

les aires de dédouanement.

c. Contrôle des voyageurs et leurs bagages.

Ce contrôle s'effectue sur le point de passage

gardé des frontières (passage routier, ferroviaire portuaire ou

aéroportuaire. Ceci a travers le point de contrôle de la douane

(check point).

Ce contrôle des voyageurs constitue une

véritable opération de dédouanement impliquant pour

ceux-ci la déclaration des marchandises ou des valeurs qu'ils

détiennent.

d. Escorter en cas de nécessité des marchandises

sous douane.

11

marchandises. Dans le cas où les marchandises sont

transportées par un transporteur non agrée, il faut prendre des

mesures nécessaires pour que l'acheminement sur le bureau soit

effectif.

e. Contrôle des marchandises

Les marchandises transportées ou détenues

doivent être contrôlées afin de s'assurer qu'elles sont en

situation régulière au plan douanier. En frontière, le

service contrôle la régularité des opérations de

sortie et d'entrée sur le territoire national des marchandises circulant

sous le régime de transit.

? Contrôle de la sortie effective du territoire ;

? Prise en charge de la carte d'entrée ;

Dans les rayons de douane tout transport, tout

dépôt, ou toute détention des marchandises doivent

être couvert par une justification d'origine. En défaut de

justification d'origine, les marchandises sont réputées :

? De contrebande à l'exportation si elles sont de

nature de celle dont l'exportation est prohibée ;

? Contrebande à l'importation dans tous les autres cas.

Les rayons de douane comprennent une zone maritime, fluviale

et une zone terrestre. Pour faciliter la répression de la fraude, la

profondeur de la zone terrestre Peut été porter sur une mesure

variable jusqu'à 60 km.

2.1.4. LA RECHERCHE DE LA FRAUDE

Cette attribution renvoie la brigade douanière à

la recherche spécialisée de la fraude qui constitue une

activité à part entière qui nécessité des

compétences particulières. Elle est effectuée en tenue

civile. Cette activité recourt à des techniques

particulières notamment la filature, visite domiciliaire et les

enquêtes.

La recherche est menée en se basant notamment sur les

informations et les renseignements qui proviennent de différentes

sources. Dans le cadre de la fraude, les agents peuvent :

? Interpeller tous les véhicules ou moyen de transport

acheminant des marchandises d'origine étrangère pour se faire

produire des pièces justificatives d'origine en cas de suspicion ou sur

base de renseignement reçu ou en cas de ciblage ;

12

> Pénétrer dans tout endroit hormis le

domicile privé sauf lorsque la poursuite de la fraude n'a pas

été interrompue depuis l'extrême-frontière

> Appréhender et conduire au siège de

l'unité en cas de la fraude flagrante tous les individus, les

marchandises de fraude et le moyen de transport utilisé pour la

fraude.

2.1.5. ORGANISATION ET FONCTIONNEMENT DE LA BRIGADE

1. Organisation de la brigade douanière

En application du programme de reforme et modernisation,

l'article 4 de la décision no DG/SG/ADG/028/2003 du 23 mai 2003 portant

réorganisation de la brigade douanière a levé l'option

d'organiser le service en unité mobile et sédentaire.

Ces unités sont mises sous supervision d'un sous

directeur qui

assiste le directeur provincial en matière de brigade.

Une unité

opérationnelle peut être dirigée par un

inspecteur, un contrôleur ou un commandant selon l'importance du

bureau.

2. Fonctionnement de la brigade douanière

En province, cette brigade est commandée par un sous

directeur tandis que à Kinshasa par un directeur.

Ceux-ci s'occupent des tâches suivantes :

> Commandement et supervision de tous les services de la

brigade douanière conformément à la politique

tracée par la hiérarchie nationale ainsi que le directeur

provincial.

> Relation avec les autres services de la DGDA

> La représentation de la DGDA aux réunions

et aux autres manifestations officielles de service de maintien de l'ordre et

de sécurité en cas de nécessité.

> Contrôle des unités dans le rôle

d'exécution de leur fonction (c'est le rôle de commandement)

Le rôle de secrétaire : il s'occupe des taches

suivante : gestion de correspondance reçues et expédiées ,

la transmission des correspondance au service interne ou externe, la saisie

informatique des correspondances , le suivi de traitement des dossiers.

13

2.1.5.1. Unité mobile de la brigade

Les unités mobiles surveillent les frontières

entre les postes de douane, recherchent des dépôts frauduleux et

contrôlent la circulation des marchandises dans les rayons de douane .

Elles ont le rôle répressif (la recherche elle-même, la

répression de la fraude).

Les agents de sécurité doivent notamment :

> Effectuer des missions de reconnaissance, du terrain

(relever des traces de passage) ;

> Effectuer les missions d'observation : les allées

et les venues des personnes suspectes, les mouvements inaccoutumés dans

les voisinages de la frontière ;

> Effectuer des missions d'investigation (maitriser les

axes routiers menant vers les centres importants de consommation.)

> Dresser des embuscades le long de la ligne

frontière

2.1.5.2. Unité sédentaire

Ces unités évoluent aux postes de douanes ou au

point de passage qui sont des passages routiers, aérien et ferroviaire.

Ces unités s'occupent de la canalisation et contrôle de trafic

frontalier.ils interviennent aussi dans :

> La réception de déclaration verbale des

voyageurs ;

> La visite des bagages et la visite corporelle envie de

rechercher les marchandises et des devises ;

> La canalisation des marchandises a caractère

commercial vers le bureau de douane.

> La surveillance et le contrôle des abords de postes

de douane.

2.1.5.3. Discipline au sein de la brigade

La discipline est une obéissance voulue,

immédiate, fidèle et sans réplique aux ordres du chef.

Elle est la première qualité du policier. La discipline pour

être bonne, doit être librement consentie. La discipline

imposée par la force est acceptée par résignation et est

une mauvaise discipline car elle est apparente a l'hypocrisie.

La faute disciplinaire ici consiste a tout acte ou omission

volontaire ou involontaire imputable à une faute ou négligence et

qui porte atteinte au prestige et a l'efficacité de la police. Ainsi

donc, le bureau de la brigade prévoit quelques fautes à

sanction.

14

2.1.5.4. Quelques fautes disciplinaires que sanctionne le

service de brigade douanière :

> Les insubordinations aux ordres donnés par le

chef,

> Mensonge, ivresse, inobservation aux règles

relatives à la marque, au respect et aux honneurs à rendre au

supérieur.

> Brutalité à l'égard des inferieurs,

la négligence et le mauvais vouloir dans l'accomplissement de service

> L'absence aux appels et rassemblement organisés

par l'hiérarchie > Les jeux d'hasard : un agent ne censé jouer

au jeu de carte ou autres

durant les heures et lieu de

travail. la négligence dans

l'exercice du

commandement

> La pratique du fétichisme, la complicité d'un

agent dans la fraude

Il existe des infractions pénales et les fautes

à double caractère tel que bagarre avec coups et blessures sur un

citoyen par un brigadier ; de ceci provoque la révocation et la

juridiction judiciaire prendra aussi cette action en justice.

Sans se lancé dans un long débat, parlons de

quelques qualités requises d'un agent de la brigade : le

dévouement, l'esprit d'équipe et de décision, la

persévérance, l'aptitude à retenir et a restituer ce qu'il

a appris.

2.2. LE SERVICE DE LA PRISE EN CHARGE

La prise en charge des marchandises intervient après la

conduite en douane des marchandises qui est à l'exclusivité de la

brigade douanière.

Elle est l'opération par laquelle, la douane

réceptionne les documents ayant servi au transfert des

marchandises(T1,TR8,P.A.C(Passavant Cautionnement sommaire pour les

marchandises venues par air),et les enregistre au registre 148 qui est un

registre comptable a l'arrivé effective des marchandises dans les

installations douanières.

À savoir l'air de dédouanement du terminal

conteneur de Beni (TCB),L'entrepôt saint Gustave de PAIDA pour les

produits pétroliers appartenant aux particuliers et l'entrepôt

privé de NGADI géré par SEP-

CONGO pour les produits pétroliers appartenant aux

sociétés

commerciales (MONUSCO, TOTAL,...).

15

La prise en charge des marchandises se fait en quatre

différentes étapes :

1. A la réception du T1, on le valide. Valider un T1

revient à accuser réception et informer le bureau de

départ de l'arrivé effective de la marchandise au bureau de

destination. L'information est automatique comme le système douanier est

informatisé.

2. Apres on génère le manifeste.

Générer le manifeste revient à

conférer à la marchandise

réceptionnée, un numéro

d'identification pour permettre

au déclarant de souscrire la déclaration. S'il s'avère

qu'il y ait constatation d'une altération du poids ou soit de la

quantité, ou soit du nombre de colis, on passe directement à la

modification du poids ou soit du nombre de colis.

3. C'est à la fin de toutes les formalités de

dédouanement de la marchandise que la déclaration revient

à la prise en charge pour l'émission du bon de sortie pour

consacrer la constations de la sortie effective de la marchandise des

installations douanières. Ce qu'on appelle accorder la main levée

à la marchandise.

4. Et là intervient enfin l'apurement au registre 148

qui constate l'entrée des marchandises à la douane mais aussi

leur sortie des installations douanières par entre autres les documents

ayant servi à leur transfert et par ailleurs la déclaration et le

bon de sortie pour la sortie.

Néanmoins, pour ce qui est des produits

pétroliers, le jaugeage du produit précède sa prise en

charge car la quantité à porter au registre 148 est celle

effectivement constatée.

Le jaugeage proprement dit

Le jaugeage se passe à deux phases :

a. A PAIDA

b. A NGADI

a. Jaugeage à PAIDA (entrepôt Saint Gustave)

Le T1 est le document de transfert des marchandises qui

signale si la cargaison n'a pas été manipulée au

départ par un agent douanier quelconque tandis que le T8 est

établit lorsque la cargaison a été manipulée au

départ

16

2.2.1.1. Le jaugeage comme procédure de produit

pétrolier

Le jaugeage se définit comme la mesure de la

capacité intérieure (d'un navire ou d'une citerne).Un jaugeage

peut être approximatif. Dans l'étape de jaugeage on contrôle

de citerne si elle a transporté d'essences ou mazout. La

vérification de la plaque de véhicule et des citernes ainsi que

le moyen de transport sont des éléments primordiaux.

Deuxièmement on vérifie la Certification de la citerne

c'est-à-dire vérifié les plombs qui ont servis de la

protection de produit contre toute tentative d'éventuelle fraude s'ils

n'ont pas été cassés.

Apres l'ouverture des plombs, On mesure la quantité de

produit pétrolier se trouvant dans chaque compartiment à l'aide

d'une canne de jauge. La canne de jauge porte la date de son ajustement car

après chaque une année on doit réévaluer le volume

de la citerne. Pour trouver la valeur exacte figurant sur la canne de jauge, on

se serve de mètre ruban pour évaluer la valeur

considérée en approximation. Les plombs sont

considérés ici comme des cadenas portant chacun un

numéro.

Constitution de citerne (tank) : elle est composée de

compartiments. Chaque compartiment doit correspondre à une canne de

jaugeage mais aussi à l'arrivée effective des marchandises,

chaque compartiment est plombé,

Le climat : il est conseillé de gauger le matin car la

journée il peut y a avoir plusieurs effets de dilatation de produit qui

peuvent compromettre l'opération en donnant de fausse valeurs. Une forte

augmentation de la chaleur entrainant la dilatation de la citerne et au

produit.

Apres le jaugeage, on établit un PV de gauge qui sera

signé par le responsable de local de la douane attaché dudit

entrepôt, un vérificateur de la prise en charge, de la

vérification et les agents de services connexes tels que l'OCC.

2.3. BUREAU DE RECETTE

Le dictionnaire Grand Larousse définit la recette comme

bureau étant un bureau dans lequel se passent les opérations qui

permettent d'encadrer les droits de taxes de l'état. En domaine de

finance, nous définissons la recette comme le produit en argent (d'un

impôt).

17

Les agents de recette agissent conformément aux textes

légaux : Le code de douane (législation douanière) : tarif

douanière, les arrêtés ministériels et

interministériels, instruction et notes de service produit par la

hiérarchie et des différentes dispositions légales et

réglementaires.

2.3.1. LES PROCEDURES DES OPERATIONS DE LA RECETTE

? Recevabilité de la déclaration ou

l'acceptation de la déclaration. De tous les dossiers que

réceptionne la recette, la Déclaration et facture sont

envisagées au premier vu de toutes les pièces jointes. Accepter

la déclaration revient à insérer le numéro dans la

machine et c'est à la machine de te renvoyer un numéro

correspondant à la déclaration. On doit aussi comparer tous les

éléments figurant sur les pièces jointes de la

déclaration de la machine pour accepter la déclaration

.après qu'elle soit acceptée, elle est maintenant en libre

circulation

La déclaration contient des cases : ainsi donc on

vérifie pour chaque case pour vérifier si la déclaration

correspond à l'information figurée aux documents accompagnant la

marchandise (pièces connexe). On voit le régime, l'importateur,

l'agence en douane et l'imposition tarifaire. La déclaration doit

être scelle avant sa recevabilité.

S'il s'agit de l'importation on doit tenir compte de la

feuille de pointage. Le Vérificateur est coté par les

contrôleurs de la vérification .le Vérificateur qui

établit un CV (Certificat de Vérification) une fois le CV

lancé, on renvoi pour la validation à la recette.

? La liquidation : le calcul de droits et taxe et

autre redevances. Apres cette opération on génère le

bulletin de liquidation (pour le recouvrement.)Une fois les preuves de paiement

sont présentées des banques, on établit le bon a enlever

et on l'envoi à la prise en charge pour établir encore le bon de

sortie qui sera conduit au service de la brigade pour la sortie des marchandise

définitive de marchandise

? Le paiement de droit, taxe et autres redevance : Le

paiement ici s'effectue auprès des banques commerciales. Lorsque

l'exploitant a déjà payé au compte du Trésor

public, on génère un bon à enlever. Le bon

d'enlevée qui est renvoyée au bureau de la prise en charge pour

l'apurement des marchandises des entrepôts.

Il importe de signaler que chaque matin le receveur

procède à l'ouverture de journal pour permettre l'interconnexion

entre le serveur des

banques et celui du bureau de recette. Cette opération

permet

l'encaissement de différentes banques. Cette opération

permet d'effectuer un état de synthèse de chaque opération

comptable mensuelle. Celle-ci se

18

fait par SYDONIA ++ dans le mode Asy. Le bureau de recette

perçoit aussi des recettes fiscales pour le compte des autres

services.

La Marchandise sous douane est la marchandise qui n'est pas

encore dédouanée.

L'OHADA est adoptée aussi par la douane en ce qui

concerne le tarif douanier. Le taux de tarification est le même dans la

sphère OHADA.

2.3.2. LE DROIT DOUANIER ECONOMIQUE Section 1 :

Considération générale

L'administration des douanes a mis au point des

modalités nouvelles que l'on regroupe sous le vocable de régime

économique, ce qui recouvre des notions diverses. D'après Maurice

COZIAN, un régime douanier est une destination que l'operateur

économique voudrait assigner à sa marchandise.

Section 2: Les règles de base des régimes

économiques

1. Les conditions d'octroi

Les régimes économiques sont très

anciennement connus des douaniers sous l'appellation de régime

suspensif.

? Première condition : que les entreprises offrent

vis-à-vis de la douane des garanties financières solides, qui

sont en général matérialisées par des

cautionnements.

? L'octroi de ce régime économique est enfin

sanctionner par une convention qui fixe les règles du jeu et les

obligations de l'entreprise, et les contrôles que peut faire la douane.

Ce sont donc des régimes contractuels ou conventionnels.

2. Les obligations du redevable

Les obligations des redevables sont évidement variable

selon les régimes. Disons pour simplifier et généraliser

que le redevable doit respecter les règles fixées par le contrat

qui le lie à l'administration.

Il doit se prêter tous les contrôles que la douane

estimera devoir faire et présenter tous les marchandises sous douane

à toutes réquisition du service.

19

Il doit enfin procéder aux mises en oeuvre ou aux

transformations prévues et communiquer à l'administration les

modalités techniques utilisées.

3. Les contrôle effectués par la douane

(prise en charge) : les contrôles effectués par la douane

sont d'abord des contrôles a priori. On doit se rassurer que toutes les

installations matérielles sont convenables. C'est ainsi que la douane

est habileté à les faire modifier pour en garantir les fermetures

ou pour améliorer les stockages des produits sous douane. Les

contrôles douaniers sont aussi des contrôles de mise en oeuvre pour

s'assurer que les prestations prévues sont bien

effectuées et que les produits importés sous des

régimes

préférentiels ne sont pas

détournés de leur destinataire.

Section 3 : Les différents régimes

douaniers

? La mise à la consommation (régime

suspensif): en règle générale, toutes les

réglementations douanières connaissent ces régimes

douanières permettant a des marchandises d'origine

étrangère et par conséquent sous douane d'échapper

momentanément le paiement des droits et taxes, soit parce que leur

séjour sur le territoire national parce qu'elles sont en transit ou

parce qu'elles seront réexportées vers les autres destinations .

ces régimes suspensifs sont utiles pour le stockage des marchandises

pour la transformation en vue de la réexportation ou du versement sur le

marché intérieur, pour le transit d'un pays vers un autre en

empruntant le territoire douanier. Ces régimes entrainent la suspension

du paiement des droits de douane pendant la période où ils sont

accordés. Ce régime d'entreposage sous douane par exemple nous

citons : SEP-CONGO

Les taxes ne sont dues et payées qu'au moment du

versement à la mise à consommation

? Les régimes personnalisés :bien que

la loi douanière soit la même pour tous , les administrations ont

mis en place des régimes personnalisé chaque fois que cela

était possible. En effet, dans les principales innovations introduites

dans les années 50 figurent ces régimes dits «

personnalisés ». Le principe en est simple partant de l'observation

que toutes les entreprises ne présentent pas le même profit,

chacune ayant ses problèmes propres , la douane établit le «

diagnostic » douanier de l'affaire et propose des modalités

d'intervention de ses services adoptées aux besoins et aux

caractéristiques du trafic. Ces régimes sont nés, en

premier lieu pour favoriser les exportations sans intervention intempestive de

la douane, dans le secteur de la consommation.

20

A Régime de la

réimportation en l'état: ce régime qui permet de

mettre à la consommation en franchise des droits et taxes à

l'importation des marchandises qui ont été importées

à condition que ces marchandises n'aient subit à

l'étranger aucune transformation ou ouvraison et en

condition que toutes les sommes exigibles à l'occasion

de

l'exportation soit acquitter. Au delà de 12 mois

l'opération envisagée pour la réimportation à

l'état n'est plus susceptible d'être accordé.

A Perfectionnement actif : Les

marchandises pouvant bénéficier de ce régime : les

matériels professionnels, cultures et scientifiques, matériel

relatif au tourisme. Le régime permet de recevoir dans le territoire

douanier en suspension des droits et taxes certaines marchandises

destinées à subir une transformation, ouvraison ou

réparation et destinées à être ultérieurement

exportées :

? Perfectionnement passif : ce régime permet

d'exporter temporairement les marchandises qui se trouvent en libre circulation

en vue de leur faire subir a l'étranger une transformation, ouvraison et

de les réimportées en suite en exonération total ou

partiel des droits et taxes a l'importation. C'est aussi un régime

à caractère économique.

? La transformation des marchandises destinées à

la mise à la consommation : en application de ce régime, les

marchandises importées peuvent subir , sous contrôle de la douane

,avant la mise en consommation une transformation ,ouvraison ayant pour effet

que le montant de l'exportation des droits et taxes applicables aux produits

obtenus soit inferieur au montant des droits et taxes qui serait applicable aux

marchandises importées .Ce régime peut être accordée

à condition que votre opération favorise la création ou le

métier d'une activité de transformation des marchandises.

A L'exportation

définitive: l'exportation à titre

définitif est le régime applicable aux marchandises en libre

circulation qui quittent le territoire douanier et qui sont destinées

à demeurer définitivement en dehors de celui-ci.

A Les franchises douanières

: à l'import ou l'export à titre

définitif des marchandises en exonération ne dépende pas

de la position tarifaire de ces marchandises ou du montant total des droits des

taxes dus à l'import et export. Il ne peut être accordé des

franchises ou exonération des droits et taxes en application des

conventions internationales et par la loi ou en vertu de celle-ci. Bref, c'est

en application de convention et de loi internationale que l'application de ce

régime peut être admit en franchise des droits et taxes à

l'export et l'import par les conditions fixées par le ministère

de finance :

? Les échantillons sans valeur commerciale

21

? Les biens mobiliers à l'exclusion des

matériels à caractère industriel, agricole ou commercial

destiné à une personne ou au membre de sa famille.

? Les biens recueillis par voie de succession (legs) par une

personne ayant à la date du décès du de cujus à

l'exclusion. Ce régime est donné aux organismes philanthropiques,

etc.

La valeur de marchandise est déterminée selon

qu'il s'agit de l'exportation ou importation ou de leur production, extraction

à l'intérieur du pays. Le cas de l'importation : la valeur en

douane, valeur CIF (cost assurance fret), on peut encore l'appeler valeur

fiscale, valeur imposable. La valeur transactionnelle c'est-à-dire le

prix effectivement payée ou à payer pour les marchandises

lorsqu'ils ont été vendues pour l'exportation. FOB : Free On

Board.

A l'export, la valeur en douane de la marchandise est

puisée dans ce qu'on appelle la mercuriale concernant les marchandises

faisant l'objet du commerce international. Cette valeur qui constitue la base

imposable : le prix d'achat des marchandises. A défaut de la mercuriale,

la facture de marchandise. Pour les produits fabriqués localement, la

valeur en douane sera constituée du prix ex-usine (valeur qu'a la

marchandise à la sortie d'usine).

Comme nous l'avions déjà illustré dans le

point précédent, revoyons les autres document faisant partie des

pièces jointes a l'importation : Facture, la Licence, le Certificat de

Passage, Certificat de Qualité, le Certificat de Vérification

à l'Exportation(livré par l'OCC),Certificat d'Origine, Certificat

Phytosanitaire, Lettre de Transport, la Feuille de Pointage, l'Ordre à

Déclarer, la Facture et l'Ordre à Déclarer doit être

dans toutes les déclarations. Europe 1 : document permettant la libre

circulation des marchandises dans les pays européens. C'est la banque

qui livre ces documents. Les autres pays utilisent le certificat

générale du système préférentiel livre par

l'OMS, Laisser suivre : un document qui donne l'ordre à une autre agence

à douane de continuer à remplir les formalités

douanières d'un operateur économique.

Produit d'accise : Ce sont ceux produit localement et

certaines

marchandises importées. Pour les produits locaux, les

formalités

s'effectuent après 10 jours période dite

décade. (3 fois la déclaration par an). Dans l'industrie, la

douane ne se limite pas seulement à la production mais elle

s'intéresse à la surveillance du stock de matière

première.

22

2.4. BUREAU DE LA VÉRIFICATION

2.4.1. 0rganisation

Le service de la vérification est dirigé par un

inspecteur de vérification suivi des contrôleurs, des

vérificateurs titulaires assermentés (c'est-à-dire ceux

qui ont prêtés serment) devant le procureur et afin les

vérificateurs assistants.

2.4.2. Définition de la vérification

La vérification est une étape de la

procédure de dédouanement .Elle est en outre un acte légal

par lequel un agent de douane procède à l' examen de la

déclaration faite par le propriétaire ou la personne

mandatée

pour s'assurer de la concordance de cette déclaration

avec les

marchandises qu'elle couvre en même temps que la

conformité telles que précitée dans la réglemention

douanière et les lois contenues dans les codes de douanes , le tarif

,etc....

De cette définition, nous parvenons aussi à

définir la vérification au sens suivant :

? La vérification se défini comme une

procédure qui consiste à s'assurer, en se servant de preuves, de

l'exactitude (des marchandises. En ce sens le mot vérification est

synonyme de contrôle. Exemple : une vérification de la nature de

la marchandise.

? La vérification comme procédure consistant

à examiner en confrontant à l'expérience la

validité de (une hypothèse ou une théorie) ou une

procédure à mener le constat d'exactitude (d'une idée ou

d'une hypothèse). Ici elle est comprise comme la confirmation de la

déclaration avec ses preuves (pièces jointes).

Pour y parvenir l'agent de douane déploie tout un

arsenal de démarche qui vont de la simple observation des moyens de sens

(le goût, touché, vue, odorant, ouïe) jusqu'à la mise

en oeuvre de toutes les connaissances acquises et l'usage des instruments aux

moyens divers (documents, matériels, balance, mètre, ruban,...)

pour comparer, analyser, peser, calculer et conclure . En toute somme utile, la

vérification est donc une étape de comparaison ,d'analyse , de

calcul en vue de dégager la conformité , ou la non

conformité ,les similitudes ou les divergences , la vérité

ou la fausseté, entre la déclaration et ses pièces jointes

par rapport à la marchandise.

23

La vérification s'effectue à deux niveaux : la

vérification documentaire et la vérification physique.

1. La vérification documentaire :

La vérification documentaire analyse les données

de la déclaration par rapport aux informations figurant sur les

pièces jointes.

Importance de la vérification :

> Chercher s'il n'ya pas des erreurs faites par le

déclarant ;

> Déceler la fraude commise par le déclarant

ou l'opérateur économique, et autres services qui ont intervenu

précédemment avant la vérification.

La vérification physique :

Elle vise à connaitre la nature de la marchandise, la

quantité, la qualité, le poids, etc. La vérification

confronte les données aux énoncées indiquées sur la

déclaration avec la marchandise qu'il veut s'assurer de la

conformité de la déclaration par rapport a la marchandise.

Pendant le cycle de dédouanement, quelques erreurs

peuvent être décelées. Dans ce cas là, la

déclaration et ses pièces jointes sont transmises au service de

la modification.

Les infractions à relever pendant la vérification

physique sont :

> La fausse dénomination

> Les excédents

> La non déclaration

> La sous-évaluation

Réalisation de la vérification

physique

Pour la réalisation physique, il faut une

maîtrise et une connaissance de son déroulement.

c. La maitrise de la vérification : la

réalisation de la visite relève de la seule responsabilité

et du seul pouvoir du Vérificateur. C'est lui et non le déclarant

qui impose la disposition de colis selon l'ordre méthodique permettant

un examen aisé.

24

d. Déroulement de la déclaration : le

vérificateur ou son assistant peut une fois sur le lieu commencer

à procéder progressivement aux différentes étapes

de la vérification en présence du déclarant ou du patron,

muni de sa carte de service ou de son ordre de mission dument signé par

son autorité ainsi que de la déclaration accompagnée de

ses pièces jointes.

e. Les opérations de la vérification

Ces opérations sont :

> La reconnaissance et pointage des colis à

vérifier ;

> La désignation éventuelle de colis à

ouvrir ;

> La comparaison des documents relatifs à la

marchandise ;

> Les constats de la conformité des données de

la déclaration avec

les articles existants ;

> L'établissement éventuel des infractions par

un PV.

2.4.3. LES METHODES DE LA VÉRIFICATION

La valeur en douane est fondée sur la valeur

réelle de la marchandise c'est-à-dire le prix effectivement

payé. L'évaluation de la valeur en douane selon l'accord de GATT

repose sur six méthodes :

> La méthode de la valeur transactionnelle des

marchandises importées ;

> La méthode de la valeur transactionnelle des

marchandises identiques

> La méthode de la valeur transactionnelle des

marchandises

similaires ;

> La méthode de la valeur déductive ;

> La méthode de la valeur calculée ;

> La méthode du dernier recours.

2.4.4. LES CONDITIONS D'EXECUTION DE LA

VÉRIFICATION

La vérification de la marchandise s'effectue dans les

enceintes de bureau de douane pour garantir la sécurité de la

marchandise et des agents sauf sur autorisation spéciale, elle peut se

faire au dépôt du propriétaire. Elle s'effectue pendant les

heures de service et en présence permanant et constante du

déclarant.

25

2.4.5. PRELEVEMENT D'ECHANTILLONS

Il est un droit ayant pour base juridique de l'article 13

alinéas 5 du décret de 1949 du code de douane. Le

prélèvement des échantillons est une partie des

opérations de vérification. Ce prélèvement est

effectue pour des raisons suivantes :

> Pour un examen plus approfondi des marchandises au bureau

de douane ;

> Pour faire recours à l'analyse dans un laboratoire

compétent ;

> Pour consultation de la marchandise par les

autorités de la douane n cas de doute ;

2.4.5. AUTRES REGIMES DOUANIERS :

A part les régimes douaniers de transfert des

marchandises

notamment le T1 ou TR8 nous avons :

> Le cabotage national : CBO ;

> La déclaration simplifiée à

l'exportation : DES;

> La déclaration simplifiée à

l'importation : DSI ;

> L'exportation définitive : EX1 ;

> L'exportation temporaire : EX2 ;

> La mise en consommation : IM4 ;

> L'importation temporaire : IM5 ;

> La réimportation : IM6 (surtout le cas des emballages

commerciaux) ;

> La mise en entrepôt : IM7. Ici avant que la

marchandise d'export ou

d'import soit déclarée elle doit être

d'abord entreposée (cas de

carburant) ;

> La consommation des accises locales : RGO ;

> Enlèvement d'urgence.

2.4.6. BASE DE TAXATION DES HUILES MINERALES

Les huiles minérales (pétrole), sont des

produits obtenus après dilatation du pétrole brut et qui sont

utilisés comme carburant ou comme huiles (huile moteur, lubrifiant,

hydraulique) qui sont importé.

Les éléments du calcul (CIF : valeur en douane)

qui est applicable au produit pétrolier ne suivent pas habituellement le

cours des autres marchandises.

26

Par souci d'harmonisation et de réglementation du prix

sur toutes l'entendu de la RDC, le gouvernement par le truchement du

ministère de l'Economie et des hydrocarbures, publie le prix applicable

pour une période déterminée sous forme de structure du

prix de carburant terrestre ou aérien. Le comité de suivi du prix

des produits pétroliers est l'organe technique du gouvernement.

L'assiette imposable pour les produits pétroliers

relève du prix moyen frontière(PMF) publié dans la

structure de prix de carburant terrestre ou aérien. Le PMF

diffère selon que le produit est introduit au pays par l'Est, l'Ouest,

et le Sud. Les prix des fournisseurs dans le monde ne sont pas les mêmes.

C'est pourquoi il faut dégager ou calculer la moyenne des

différent prix appelé prix moyen frontière

commercial(PMFC).

2.4.7. CALCUL DE TAXATION POUR LES HUILES MINERALES

L'importation les, marchandise : IM4 : A. POUR L'ESSENCE=35

m3

- Importateur : Meli JALAR

- Agence : SOKODAM

- Pays d'exportation : KENYA

- Pays de destination : RDC

- PV : 6573A19/6574AA19

- Nature : Essence Super

- PT : 27 10 12 20 20

- Qté jaugée (35m3) : 35000l

- Poids : 25611Kgs

- PMFCo : 1149816,36FC/m3

- CIF : PMFc×Qté jaugée : 40243573FC

- DDI : 10% de CIF:4024357FC

- DC=DC/m3× Qté :-132143,68FC×35000

:-4635029

- TVA : CIF+DDI#177;DC (16%):6342864FC

- AP=DDI+TVA-DC :(4024357+6342864)-4635029 :5742192FC

- P : 6466200FC (Cfr. Bulletin de liquidation provisoire)

- De notre calcul effectué ci-haut, il ressort que

P>AP : TP ; C'est qui justifie la performance des agents douaniers dans la

perception des droits et taxes dues au trésor public.

B. POUR LE GASOIL : 31 m3

- - - - -

27

- - - - - -

Nature : Gasoil

|

|

|

|

PT

|

: 27 10 19 40

|

20

|

|

Qté jaugée (31m3)

|

: 31000l

|

|

|

Poids

|

: 25611Kgs

|

|

|

PMFCo

|

: 1136808,24

|

|

|

CIF: PMFc×Qté jaugée

|

: 35241055 FC

|

|

|

DDI : 10% de CIF

|

: 3524106FC

|

|

|

DC=DC/m3× Qté

|

:-133775,31FC×31000

|

:-4147034610

|

|

TVA : CIF+DDI#177;DC (16%)

|

:5538900FC

|

|

|

AP=DDI+TVA-DC

|

: 4915971FC

|

|

|

P

|

: 6466200FC

|

|

- De notre calcul effectué ci-haut, il ressort que P>AP

: TP ; C'est qui justifie la performance des agents douaniers dans la

perception des droits et taxes dues au trésor public.

C. PETROLE KEROZENE

- Qtéjaugée : 33 m3

- PT : 27 10 19 20

- PMFc : 1117291,38

- CIF : PMFc×33=36870616FC

- DDI (10% de CIF) : 3687062FC

- DC : -136884,74×33 : -4517196

- TVA : 5766477FC

- AP : 4936343FC

- P : 245000,15FC

- De ce calcul, il ressort que P<AP=TPP et pur encore cet AP

est inferieur à 5%, d'où il y aura contentieux.

2.4.8. CALCUL DE TAXATION POUR LES PRODUITS D'ACCISES

Cas d'un article à l'exportation définitive

(EX1)

- FOB : Facture + les frais

- Fret : les couts de transport(les autres frais accessoires)

- Assurance : garantie pour risque éventuel qui peut

subvenir

Exemple : les marchandises venant de l'Ouganda et qui ont

coutées 10000$(FOB), il est supposé que de Kampala au Congo le

28

« Fret » =coût de transport 125$/t se paie par

rapport au poids et que ce poids est de 10 tonnes. Calculer la valeur

Données

- Le poids : 10 tonnes

- Assurance : FOB+fret et on multiplie par 2%

- FOB : 10000$

- Fret 125×10:1250$

- Assurance :(10000+1250)*2%=225$

- CIF (la VD) : FOB+FRET+Assurance : 11475$

CALCUL DU DROITS &TAXES

Nature= Riz décortiqué : EX1

- PT : 10 06 20 00 - DDI : 27,6%

- P : 10 tonnes

- Q : 200sacs

- FOB : 10000 - FRET : 1250$ - Ass. : 225$

- CIF : 11475$

- Cours d'échange : 923,88FC/$

- CIF/FC : 11475*923,88FC=10601523

- DDI: 10% de CIF=1060125FC

TVA : (CIF+DD)*16%=1865868 FC

A percevoir (AP): 10601523+1060125=2926020FC

TROIS ALTERNATIVE LORS DE LA VÉRIFICATION

? si AP= a ce qui existe sur le bulletin de liquidation

provisoire=conforme

? Si AP>PERCU= Trop peu perçu(TPP)

? A percevoir<a perçu= trop perçu(TP)

Ces calculs de la Vérification permettent au

gestionnaire des finances de prendre une décision rationnelle

vis-à-vis des montants qui doivent être perçus pour le

compte du Trésor Public. C'est ce qui justifie l'efficacité et la

performance d'un gestionnaire financier commis aux bureaux des douanes.

29

SUGGESTION

Apres avoir palpé du doigt les réalités

de la Direction Générale des Douanes et Accises Sous-Direction de

Beni, il nous est impérieux de formuler quelques suggestions et

remarques afin que celle-ci accomplisse ses tâches et attributions en

bonne et due forme.

Ainsi donc nous suggérons à la haute

'hiérarchie de la Direction Générales des Douanes et

Accises de ce qui suit :

- De doter la Brigade Douanière des équipements

d'une technologie de pointe pouvant les permettre une surveillance efficace en

vue d'éviter d'éventuelle fraude qui pouvait survenir ;

- De mettre à la disposition de cette brigade les

moyens de transport « jeep » qui la permettra d'intervenir si vite

possible en cas d'éventuelle circonstance,

- Mettre à la disposition de la brigade des moyens plus

efficace lors de légitime défense au mieux des fusils à

feu

- Procéder à des formations continuelle de ses

agents en matière de l'utilisation de SYDONIA ++ car l'ère de

l'informatique nécessite une mise en jour de personnel (to update).

- Eriger des grands entrepôts les plus

sécurisants des produits à haut risques tels que les produits

pétroliers ainsi que d'autre produit nuisible à la vie

humaine.

- Adopter une nouvelle disposition légale de pouvant

encourager les petits operateurs économiques locaux et l'esprit

entrepreneurial des jeunes de ville et territoire de Beni.

- Mettre en place un système de surveillance

automatique (caméra de surveillance pouvant détecter le poids,

quantité, le contenu du contenant, couleur, etc.)

30

CONCLUSION

Nous voici au terme de notre stage effectué au sein de

la Direction Générale de Douanes et Accises en sigle DGDA. La

réalité professionnelle étant différente de celle

d'université, le stage intervient pour marier les théories

à la pratique du milieu professionnel en vue de préparer les

étudiants aux futurs cadres du pays.

Ainsi donc, ce stage nous a permis de passer dans

différents bureaux de la DGDA/Beni. Le bureau de la brigade

douanière qui nous a procuré les connaissances sur la conduite en

douane des marchandises sous douane et les notions relations à la

surveillance des fraudes douanière qui serait le bien fonde de ce

bureau. Le bureau de la prise en charge nous a édifiée au

réceptionnement effectif des marchandises sous douanes ainsi qu'on

réceptionnement effectif des marchandises jusqu'à son apurement

ou sortie effective des entrepôts douaniers. Le service de la recette

nous a permis a acquérir toutes les connaissances relatives à la

gestion des finances d'une institution digne de ses noms et toutes les

formalités dues au paiement des droits ,taxes et redevance. Le bureau de

la vérification nous a permis de palper du doigt les procédures

de la vérification de versement des finances au sein de cette

régie financière de l'Etat.

Notre passage dans ces différents bureaux nous a permis

d'articuler notre travail au tour de deux chapitres dont le premier a

concerné les considérations générales de la

Direction Générale des Douanes et Accises tandis que le

deuxième chapitre a traité du déroulement de stage dans

différents services.

En fin nous ne manquons pas à le redire que ce stage nous

a été bénéfique du fait qu'il a servi de passage

obliger pour concilier les matières du domaine financier qui ont

toujours nécessitées un encadrement particulier et un suivi bien

défini par les encadreurs dont nous les en seront reconnaissant.

2.2. LE SERVICE DE LA PRISE EN CHARGE 14

31

Table des matières

REMERCIEMENTS i

QUELQUES ABREVIATIONS ii

QUELQUES LEXEMES USUELS DE LA DOUANE iii

INTRODUCTION 1

I. APERCU GENERALE DE LA DOUANE EN RDC 1

II. HISTORIQUE DE LA DOUANE 1

1. CHAPITRE PREMIER : CONSIDERATION GENERALE DE LA

DIRECTION GENERALE DES

DOUANES ET ACCISES 3

1.1. SITUATION GEOGRAPHIQUE 3

1.2. FORME JURIDIQUE 3

1.3. FORME ADMINISTRATIVE 3

1.4. FORME ORGANISATIONELLE 3

1.5. LES MISSIONS DE LA DIRECTION GENERALE DES DOUANES

ET ACCISE 4

1.5.1. MISSION FISCALE DE LA DOUANE: 4

1.5.2. MISSION SOCIO-ECONOMIQUE : 5

1.5.3. MISSION SECURITAIRE 5

1.5.4. DES PRATIQUES FRAUDULEUSES DANS LE DOMAINE

DOUANIER EN RDC 5

1.5.5. ORGANIGRAMME DE LA DGDA SOUS-DIRECTION DE BENI

8

2. CHAPITRE DEUXIEME : DEROULEMENT DU STAGE

9

2.1. LA BRIGADE DE LA DOUANE 9

2.1.1. BASE JURIDIQUE DE LA BRIGADE 9

2.1.2. LA MISSION 9

2.1.3. LES ATTRIBUTIONS DE LA BRIGADE DOUANIERE

9

2.1.4. LA RECHERCHE DE LA FRAUDE 11

2.1.5. ORGANISATION ET FONCTIONNEMENT DE LA BRIGADE

12

2.1.5.1.Unité mobile de la brigade

13

2.1.5.2.Unité sédentaire 13

2.1.5.3.Discipline au sein de la brigade

13

2.1.5.4. Quelques fautes disciplinaires que sanctionne

le service de brigade

douanière : 14

32

2.3. BUREAU DE RECETTE 16

2.3.1. LES PROCEDURES DES OPERATIONS DE LA RECETTE

17

2.3.2. LE DROIT DOUANIER ECONOMIQUE 18

2.4. BUREAU DE LA VÉRIFICATION 22

2.4.1. 0rganisation 22

2.4.2. Définition de la vérification

22

2.4.3. LES METHODES DE LA VÉRIFICATION

24

2.4.4. LES CONDITIONS D'EXECUTION DE LA

VÉRIFICATION 24

2.4.5. PRELEVEMENT D'ECHANTILLONS 25

2.4.5. AUTRES REGIMES DOUANIERS : 25

2.4.6. BASE DE TAXATION DES HUILES MINERALES

25

2.4.7. CALCUL DE TAXATION POUR LES HUILES MINERALES

26

2.4.8. CALCUL DE TAXATION POUR LES PRODUITS D'ACCISES

27

SUGGESTION 29

CONCLUSION 30