|

Enseignement superieur et

universitaire

UNIVERSITE DE LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

DEPARTEMENT D'ECONOMIE GENERALE

BP : 1825

LUBUMBASHI

SEPTEMBRE 2014

Travail présenté en vue de l'obtention du grade

de graduat en sciences économiques et de gestions

Par KANDAL CHRISTIAN Christian

MICROCREDIT, CONDITIONS SOCIO-ECONOMIQUES ET

CREDIBILITE DES FEMMES BENEFICIAIRES CHEZ L'IMF TUJENGE DE

LUBUMBASHI

Enseignement superieur et

universitaire

UNIVERSITE DE LUBUMBASHI

FACULTE DES SCIENCES ECONOMIQUES ET DE GESTION

DEPARTEMENT D'ECONOMIE GENERALE

BP : 1825

LUBUMBASHI

MICROCREDIT, CONDITIONS SOCIO-ECONOMIQUES ET

CREDIBILITE DES FEMMES BENEFICIAIRES CHEZ L'IMF TUJENGE DE

LUBUMBASHI

Travail présenté en vue de l'obtention du grade

de graduat en sciences économiques et de gestions

Par KANDAL CHRISTIAN Christian

Directeur Prof. Didier KILONDO NGUYA

SEPTEMBRE 2014

I.DEDICACE

Louange

et gloire à toi seigneur, le Dieu tout puissant,le Dieu Saint.

Mon

Dieu, enseigne-moi que la tolérance est le degré le plus

élève de la force, et que le désir de vengeance est la

première manifestation de la faiblisse. Mon Dieu, donne-moi la force, et

ne m'enlève pas mon pouvoir de raisonner. Si tu me dépouille du

succès laisse-moi la volonté de vaincre l'échec.

Mon

Dieu,... si je t'oublie ;Toi ne m'oublie pas.

A KAWAY FAY Bavon et KANGAJ IRUNG Brigitte, mes parents qui,

grâce à leur collaboration, leur détermination dans les

travaux fastidieux de toute sorte, m'ont inscrit à l'école et

m'ont soutenu au prix de sacrifices inoubliables ; que la production de ce

premier fruit scientifique de votre premier fils soit pour moi une occasion

propice de vous témoigner ma passion.

A vous tous,Je dédie ce travail.

II.AVANT PROPOS

Nous voicià terme de notre premier cycle

àl'Université de Lubumbashi « UNILU » en

sigle, à la faculté des sciences économiques et de

gestion.

Qu'il nous soit permis de présenter le fruit de nos

investigations et études dans une oeuvre scientifique et

économique portant sur « micro-crédit, conditions

socio-économiques et crédibilité de femmes chez l`IMF

TUJENGE de LUBUMBASHI».

Ce travail de fin de cycle est le résultat de

sacrifices énormes d'un travail de longue durée que nous avons

abattu depuis la première année de graduat jusqu'à la fin

du premier cycle. Le choix de ce sujet est motivé par notre vocation

académique, l'option « économie et gestion ».

Ce sujet nous parait intéressant dans la mesure où l'idée

de tout gestionnaire est de minimiser les risques résultant des

activités économiques en vue de maximiser les recettes. Cette

idée sera développée dans notre travail par l'application

des tests statistiques et des méthodes économétriques.

Dans le cas de notre travail, nous cherchons à

identifier la catégorie des femmes crédibles et à

décliner leurs caractéristiques et ressortir les variables qui

différencient ceux qui ont remboursé et ceux qui n'ont pas

remboursé. Nous allons constituer un modèle contenant les

variables et essayer de le tester pour savoir :

Ø Si il y a existence de corrélation entre les

différentes variables et

Ø Si les variables influencent le remboursement de

crédit.

Profitant de cette opportunité, nous adressons nos

sincères remerciementsà l'endroit de tous ceux qui ont

contribué à la réussite de ce travail :

A Dieu, à qui j'adresse mes remerciements par sa

grâce infinie pour moi et que j'implore pour intervenir dans l'oeuvre de

développement de l'Afrique en générale et de la RDC en

particulier pour la transformation de ses créatures que sont les

hommes.

Nous ne trouvons pas de termes qui conviennent pour exprimer

nos vifs remerciements au professeur Didier KILONDO NGUYA, qui en dépit

de ces multiples occupations et obligations quotidiennes à accepter la

direction de ce travail avec vivacité. Sa rigueur, ces remarques et

conseils été d'un apport indispensable.

A vous chers frères et soeurs : KAJ NATOMB

Marlène, KAWAW FAYLOL Hugues, MBUND KAPEND Gyulite, NAWEJ A KAWAW

Yannick, KET NAWAW Mélodie, TSHILEMB A KAWAW Laetitia, KAPEMB A KAWAW

Arlette, KUR TSHIAZ Vérine, KANGAJ A KAWAW Gloria, MWAD A KAWAW

Immaculé, SOMP KALEND Gracia, frère Simon MUKENG BAKAND, KAFAT

KABAMB Courlis,KON KALEND Demaman, pour nous avoir encouragé et

accepté malgré nos faiblesses.

A papa MWENZ A KANDAL Joël et toute sa famille qui, avec

son sens de l'humain, est pour moi un soutien inestimable ;

A mes oncles et tantesMarcelIRUNG,Délu IRUNG,Mireille

MASHINDA, Katy KATSHAK, KETY, ODETTE, LIZETTE, KANTAV, KAPEND, TSHIBANG,

TSHILEMB, KARAJ,

A vous mes amis Marlon MASHINDA,Yves MPOYO,Marc KALUMBA,

Yannick KALUMBA, Héritier MUNGA,Arsène NKU, Arsène

BADIBANGA, Bati KILUMBA, Bersonne MBUNGU, Trésor LWABEYA, Guelord

TSHIBAMB, Brandy NDALA, Arnold TONDOLE, Bock BENGAMA,Marie MUJINGA,

Inèce MAKANO, Frida LOWAKONDJO,Trésor NTETA, Narcisse

KABAYA,Marie KYEMBE,Gauthier BALABELA, Yannick KAPEND, Alain NKULU, Hermine

SALIMA,Yannick KAPEND , Serge WA KANGADU, etc.Puisque vos actions ont fait

l'objet de notre joie, que vous trouvez ici l'expression de notre gratitude.

III.AVERTISSEMENT

Veuillez trouver ci-dessous la signification des quelques mots

en sigleet abréviation dans mon rapport :

|

TERMES

|

SIGNIFICATIONS

|

|

IMF

|

: Institution des Micro-Finances

|

|

CPCT

|

: Caisse Populaire de Crédit Tujenge

|

|

PF

|

: Performance Financière

|

|

PS

|

: Performance Sociale

|

|

OIT

|

: Organisation Internationale du Travail

|

|

T MB

|

: Trust Marchant Bank

|

|

RDC

|

: République Démocratique du Congo

|

|

CAAR

|

: Critères d'Acceptation des Actifs Risques

|

|

SFD

|

: Système Financier Décentralisé

|

|

USA

|

: Etats Unis d'Amériques

|

|

PIB

|

: Produit Intérieur Brut

|

|

PNB

|

: Produit National Brut

|

|

ONG

|

: Organisation Non Gouvernementale

|

|

NBC

|

: Nombre de Bénéficiaire de Crédit

|

TABLE DES ILLUSTRATIONS

Tableau 1: Tableau synthétique de la revue

empirique

1

Tableau 2: Répartition de

l'échantillon

36

Tableau 3 : Etat du remboursement

crédit

42

Tableau 4 : Affectation des fonds

crédits

45

Tableau 5: Etat du capital par

catégories

46

Tableau 6 : Participation des maris aux

activités de leurs femmes

47

Tableau 7 : différents écueils

rencontres

48

Tableau 8 : Répartition des

échantillons selon les secteurs d'activité

50

Tableau 9 : répartition des

études en fonction de l'expérience

51

Tableau 10 : Répartition des

études en fonction du type de relation

52

Tableau 11 : Répartition des

enquêtes en fonction de l'échéance du crédit

53

Tableau 12 : Répartition des

échantillons en fonction du niveau du capital propre du client

54

Tableau 13 : Répartition des

enquêtés en fonction de l'ancienneté du groupe

55

Tableau 14 : Répartition des

études en fonction du montant octroyé au client

56

Tableau 15: Répartition des études en

fonction de l'étude du dossier client

57

INTRODUCTION GENERALE

La crédibilité est définie comme le

caractère de ce qui est crédible, c'est-à-dire de ce que

l'on peut croire, de ce qui est susceptible d'être cru, de quelque chose

ou de quelqu'un auquel l'on peut faire crédit, qui est fiable, digne de

confiance.Il est essentiellement dû au fait qu'un emprunteur puisse

rembourser le prêt selon les accords ou éventuellement qu'il

devienne solvable. A l'inverse il est insolvable, ce qui constitue un risque

pour l'IMF.

C'est ainsi que cette étude s'oriente dans le sens des

risques de crédit auxquels sont confrontés les IMF de Lubumbashi,

qui courent une situation particulière difficile. La

particularité de l'environnement dans laquelle elles exercent leurs

activités semble justifiée la pertinence de cette étude.

Les IMF de Lubumbashi évoluent dans un environnement économique

malsain. Dans ce contexte particulier, le risque de crédit est relatif

non seulement à la volonté des emprunteurs de ne pas rembourser

mais il est aussi amplifié par le contexte local

caractérisé par des nombreux problèmes comme le vol,

l'escroquerie entrainant de pertes pour les clients et conduisent indirectement

aux déséquilibres de portefeuille de crédit des IMF. Ces

problèmes réduisent la capacité de remboursement des bons

emprunteurs et constituent un prétexte pour les mauvais.

Cette étude évaluera la

crédibilité en se focalisant sur une seule IMF TUJENGE, le choix

de TUJENGE est motivé par deux raisons principales : TUJENGE est l'une

des anciennes IMF de Lubumbashi, il fait partie des plus importantes IMF en

termes du portefeuille de crédit, repartie en plusieurs secteurs

d'activités. Crée le 23 Novembre1983, avec les encouragements de

l'Eglise catholique. Alors la caisse populaire centrale de crédit

TUJENGE eu comme premier siègele terrain du foyer social de la Zone

Kenya, offrant ainsi à la population environnante l'occasion de s'y

faire membre. En Janvier 1988, la caisse se fructifie et prend comme

dénomination « CAISSE POPULAIRE DE CREDIT TUJENGE »

CPCT en sigle, un changement qui stimule l'ouverture de plusieurs autres

Agences, notamment celles de la MUNAMA, de la RUASHI, de LIKASI, ainsi que de

KOLWEZI, dans le but de promouvoir les

intérêtséconomico-sociaux de ses membres, par la mise en

oeuvre des principes de la coopération ou de

l'inter-coopération.

TUJENGE se donne comme mission de contribuer au renforcement

du tissu économique et à la redynamisation de l'économie

populaire du KATANGA, en facilitant l'accès des populations

défavorisées et exclues du système bancaire classique aux

services financiers et en mettant en place un instrument financier

professionnel et pérenne.TUJENGE, néanmoins n'échappe pas

aux problèmes liés aux risques des crédits.

L'analyse de risque de crédit est

une préoccupation des académiciens et des praticiens. De

l'étude de la littérature afférente à cette

question, ressortent quatre approches fondamentales : l'approche

structurelle, l'optique par intensité, l'approche

économétrique et enfin l'approche actuarielle ou statistique. Le

risque de crédit a fait l'objet de plusieurs études, tant sur le

plan international, national que provincial.

Dans son étude relative au risque de crédit

et la rentabilité dans les IMF de Bukavu, Mitima N. (2008), a

montré que le risque de crédit n'a pas un impact très

grand sur la rentabilité de l'IMF, mais d'autres facteurs peuvent

l'expliquer. Holonkou et alli (2001), ont mené une étude au Benin

se rapportant à la performance de remboursement des clients. Leurs

résultats montrent que le remboursement de crédit varie selon les

IMF. Selon eux, ce sont surtout les conditions qui entourent la mise en place

de crédit et sa gestion tant par les emprunteurs que le personnel

technique qui occasionnent les impayés. Ils relèvent que le taux

d'impayés est dû aux diverses causes dont : Le manque de

suivi des projets financés, l'insuffisance des montants de crédit

pour financer les projets, le détournement des crédits pour la

consommation.

La présente étude s'inspire des études

antérieures tout en se démarquant d'elles en termes d'approches.

Notre travail se démarque de la première étude

présentée ci-haut en ce sens qu'il ne se limite pas à

déterminer seulement l'impact du microcrédit sur les conditions

socio-économique des bénéficiaires mais elle cherche

à en déterminer la catégorie de femmes crédible

alors qu'il se démarque du second du point de vue sujet qui est une

étude contraire à la nôtre, mais aussi du point de vue des

variables.

Etant donné que ce n'est pas seulement avec leurs fonds

propres que les IMF font du crédit, à peine suffisants pour

couvrir leurs moyens de production, ni avec leurs réserves et

provisions, nécessaires pour couvrir les risques de perte sur

crédits, mais avec des fonds leurs confiés par des tiers. La

solvabilité et la liquidité sont par

conséquent,essentielles pour elles (Kneipe, 1991). La micro finance doit

donc gérer le mieux possible ses risques de crédit afin

d'atteindre une bonne performance financière étant donné

que l'objectif de la plupart d'IMF consiste à atteindre non seulement

la meilleure performance sociale (PS) qui vise à réduire la

pauvreté mais aussi la performance financière (PF) qui vise

à assurer la rentabilité (Imène et Erudite, 2010). La PF

est mesurée essentiellement par l'autosuffisance financière et

opérationnelle ainsi que par la réalisation d'une

rentabilité maximisant l'efficacité et la productivité du

personnel.

L'objectif de cette étude est de faire une analyse de

risques de crédit. Il s'agit aussi d'identifier la catégorie de

femmes crédible, décliner leurs caractéristiques et

ressortir les variables qui différencient ceux qui ont remboursé

et ceux qui n'ont pas remboursé mais aussi évaluer les

contributions du microcrédit dans la vie de bénéficiaires.

S'intéressant à identifier la catégorie

de femmes crédible et à décliner leurs

caractéristiques et ressortir les variables qui différencient

ceux qui ont remboursé et ceux qui n'ont pas remboursé leurs

prêts chez l'IMF TUJENGE, notre travail comporte un intérêt

à la fois scientifique et social.

Du point de vue scientifique, il constitue une application, un

essai de mise en pratique des connaissances scientifiques acquises à des

fins de recherche des solutions aux problèmes que connaît les IMF

de Lubumbashi en générale et TUJENGE en particulier.

Du point de vue social, en identifiant la catégorie de

femmes crédibles et en ressortissantles variables qui

différencient ceux qui ont remboursé et ceux qui n'ont pas

remboursé chez l'IMF TUJENGE, fût-ce théorique, nous

croyons que nous aurons élargi la base des données qui peuvent

permettre aux gestionnaires de prendre des décisions allant dans le sens

de la croissance économique.

La population cible de cette étude est composée

par les clients de L'IMF TUJENGE de Lubumbashi. Les données

utilisées sont de deux ordres : Base des données de L'IMF

TUJENGE de Lubumbashi et celle récoltée dans les dossiers de

crédit des clients de cette même agence.

En effet, On aurait tort de généraliser les

problèmes de développement alors que pour chaque pays se posent

des problèmes spécifiques. C'est pourquoi notre étude se

veut être limitative dans le temps et dans l'espace.

Dans le temps, nous étalons notre travail sur cinq ans

: de 2010 à 2014 car, c'est au cours de cette période que

l'économie Congolaise connait une certaine amélioration de son

produit intérieur brut. Depuis 1990, la situation économique de

la RDC n'a cessé de s'aggraver, malgré plusieurs tentatives

visant à la stabiliser et à atténuer les

difficultés auxquelles elle est confrontée.Dans l'espace, notre

étude focalise son attention sur l'IMF TUJENGE de Lubumbashi.

Hormis l'introduction, la conclusion et quelques

recommandations, Cette étude s'articule autour des quatre

chapitres : Le premier chapitre est consacré aux théories

explicatives ; Le second chapitre est consacré au cadre

théorique explicatif de la micro-finance et permet de donner quelques

notions de crédit mais aussi de définir des concepts du risque de

crédit et d'autres éléments fondamentaux ; Le

troisième chapitre porte sur la méthodologie ; le

quatrième et dernier chapitre est entièrement consacré sur

l'analyse de la situation des femmes bénéficiaires de

crédit de TUJENGE.

CHAPITRE I : LES THEORIES

EXPLICATIVES

I.1.INTRODUCTION

Le développement étant possible grâce

à un système financier efficace dont les

caractéristiques telles que la qualité, la quantité, le

coût et l'accessibilité sont aussi importantes que celles des

infrastructures traditionnelles.

Depuis presque vingt ans, la micro finance est sortie du

cercle des initiés pour faire des apparitions ponctuelles dans les

grands medias. De plus en plus de gens ont entendu parler du

micro-crédit ou de la micro finance. Le micro-crédit est un

espoir pour les 80% de la population mondiale qui souffre de difficulté

d'accès aux produits bancaires classiques ou de leur usage. Il constitue

l'un des mécanismes de lutte contre la pauvreté, selon un cercle

vertueux bien défini : « le crédit permet

d'investir dans une activité lucrative afin d'en tirer profitsuffisant

pour compenser les pertesliées au remboursement et emprunter

ànouveau de manière à se développer ».

Ainsi le micro-crédit est créateur d'emplois et de revenus plus

importants et stables. Il profite au client, mais aussi à son foyer,

à son quartier, à sa commune, à sa ville. Il

rétablit la part de dignité qui avait été

ôtée aux bénéficiaires, surtout aux femmes. Saisir

l'opportunité d'emprunter et d'épargner leur a permis

d'améliorer leur statut familial et social. Devenues plus confiantes

elles ont su s'émanciper et remettre en cause les

inégalitéssystémiques entre les genres et montrer aux

hommes qu'elles pouvaient avoir les mêmes capacités

d'entreprendre. Ainsi le microcrédit s'impose donc comme un des moyens

déterminants dans les politiques de lutte contre la pauvreté.

Comme les IMF octroient des micro-crédits à des

populations pauvres, qui n'offrent pas de garantie matérielle, sans

historique en matière de crédit, ou qui ne tiennent aucune

comptabilité en matière de leurs activités commerciales,

ceci constitue un risque pour les IMF de ne pas être

remboursées.C'est ainsi que notre étude porte sur « micro

crédit, conditions socio-économiques et crédibilité

des femmes bénéficiaires chez IMF TUJENGE de

Lubumbashi »

I.2. REVUE DE LITTERATURE

Les déséquilibres auxquels la femme fait face

dans son vécu quotidien demeurent la préoccupation majeure des

décideurs depuis l'inauguration par les nations unies de la

décennie consacrée à l'évolution du statut de la

femme dans la société.

Ainsi les services de micro-finance contribuent à

l'autonomisation des femmes en exerçant une influence positive sur leur

pouvoir de décision et en renforçant leur statut

socio-économique global. L'autonomisation des femmes par la

micro-finance est essentielle pour promouvoir l'agenda du travail décent

de l'organisation international du travail, OIT en sigle, qui reconnait le

rôle central du travail dans la vie des gens comme moyens de

réaliser un développement équitable, n'excluant personne

et durable.Dans ce regard, les expertises de la femme avec les restes de la

société n'ont pas décampé l'attention des

chercheurs qui y ont consacré des écrits sous diverses

dimensions.

A cet effet, Esther Boserup, quant à elle dans son

ouvrage « la femme face au développement

(1970) »décrit le dynamisme des femmes du tiers monde et

réprimeénergiquement l'attitude désinvolte des

décideurs qui marginalisent les femmes dans l'élaboration des

projets. Pour elle, bien que exclues du secteur moderne de la production

agricole, les femmes du tiers monde n'ont cessé de jouer un rôle

essentiel dans l'économie de leur pays à travers les cultures

vivrières et les activités de subsistance dont la valeur a

été sous-estimée. Les femmes représentent une force

productrice dont on ne doit pas négliger si l'on veut garantir un projet

futur1(*).

Guy Belloncle,soutien pour sa part que les femmes occupent sur

le plan économique et social des places déterminantes. Il

souligne cependant que dans leur majoritaire les femmes restent des laisser

pour le compte au niveau des programmes national et international de

l'éducation et l'emploi « sous cet angle les femmes

pourrait-elles participer au développement ? »

s'inquiète Guy Belloncle2(*)

Muhammad Yunus, celui que l'on surnomme « le

banquier de pauvre » sa banque la Grameen Bank, prête de

l'argent au plus démunis de démunis à ceux qui n'offrent

aucune garantie de remboursement ni-famille ni-bien et qui sont totalement

rejetés par les institutions traditionnelles. Alors qu'un prêt

minime leur redonnerait le courage et la dignité de s'assumer. Dans son

ouvrage « vers un monde sans pauvreté » il

déclare que si parmi les objectifs du développement figure

l'amélioration des conditions de vie, la réduction de la

pauvreté, l'accès à un emploi digne de ce nom et la

réduction des inégalités, alors il est naturel de

commencer par les femmes. Economiquement et socialement

défavorisées, victimes de sous-emploi, elles forment la

majorité des pauvres. Et dans la mesure où elles sont proches des

enfants les femmes incarnent l'avenir de Bangladesh3(*)

A cet égard la micro finance en tant qu'outil

d'émancipation économique et sociale, représente un champ

d'intervention intéressant. Ceci en vertu de ses capacités

de création d'emplois, de revenus et de l'ampleur qu'elle prend

dans les pays en développement. En effet, la micro finance est la

fourniture d'un vaste éventail (choix) de services financiers :

tels que les dépôts, crédits, services de paiement,

transfert de monnaie et produits d'assurance aux pauvres et aux ménages

à faibles revenu pour leur investissement dans les micro-entreprises et

ainsi leur permettre d'augmenter le niveau de leur revenu et améliorer

leur niveau de vie (Bashwira, 2012) Elle offre de l'épargne comme

service financier de base et l'utilise comme source importante des fonds pour

les prêts. Elle est qualifiée de « banque des

pauvres »

C'est ainsi que, dans leurs opérations quotidiennes,

les institutions de micro finance font face à plusieurs risques,

notamment : le risque de délinquance, le risque de fraude, le

risque sur le chiffre d'affaire et de personnel, le risque de taux

d'intérêt, et le risques de régulation. Ces risques peuvent

largement être classés en quatre catégories à

savoir : les risques de crédit, risques opérationnelles,

risques de marché et risques stratégiques. Ces risques

constituent un handicap au bon déroulement de leurs activités et

nuisent à leur viabilité financière. Quand bien même

que les institutions de micro finance ne peuvent pas éliminer tous les

risques auxquelles elles sont exposées avec un processus efficace de

gestion des risques, elles sont appelées à les réduire de

façon significative leur vulnérabilité.

Elles ont donc intérêt à recourir à

la gestion prévisionnelle de risque grâce à laquelle elles

peuvent anticiper la survenance du risque plutôt que d'avoir à le

subir et partant à le gérer passivement (Kalala, 2006)4(*)

Comme pour toutes les institutions financières, le plus

grand risque en matière de micro finance est d'octroyer un crédit

et de ne pas se faire rembourser. Le risque de crédit est une

préoccupation particulière dans les IMF dans la mesure où

la plupart des micro-crédits ne sont pas garantis, c'est-à-dire

qu'ils ne sont soumis à aucune garantie formelle, classique et ne

tiennent aucune comptabilité de leurs activités commerciales

(Craig Churchill et Dan Coster, 2001).5(*)

I.3. ETAT DE LA QUESTION

Nous ne pouvons pas prétendre commencer notre recherche

sans pour autant jeter un coup d'oeil sur les travaux antérieurs de nos

prédécesseurs qui ont orienté leurs recherches dans le

même angle que notre sujet. Sans prétendre avoir tout

consulté comme sources écrites relatives à notre sujet,

nous pouvons citer les auteurs suivant qui ont présenté leurs

travaux repartis dans l'ordre suivant :

ü La micro finance et la problématique de

remboursement des crédits, cas de la TMB, par KASONGO KAMWANYA

Laure (2009-2010). Dans son travail l'auteur se pose deux questions

principales :

Celles de connaitre les facteurs explicatifs de la demande de

crédits dans le cadre de la micro finance à la Trust Marchant

Bank et les éléments prépondérants dans le

remboursement des crédits ainsi octroyés.

A partir des états financiers de la TMB, l'auteur est

parvenuà conclure que :

Le facteur explicatif de la demande des crédits est la

modalité de revenu de la population, laquelle découle de la

pauvreté qui place celle-ci dans une situation persistante de besoin de

financement et le coût de crédit est un élément

prépondérant de la demande et du remboursement du crédit

dans le cadre de la micro finance a la TMB dans la mesure ou un taux ou un

coût de crédit élevé diminue cette demande et

l'inverse l'augmente6(*)

ü Impact socio-économiques des crédits

rotatifs filet maillant octroyés aux pêcheurs par APED asbl, cas

de Katana/Kaliba, par Rachel BINTI MAROBE (2003-2004). Dans son

travail, l'auteur se pose les questions suivantes :

En quoi les crédits qu'octroie APED aux

différents groupes ont-ils un impact social et

économique ?

Et pourquoi l'utilisation des filets maillant ?

En vérifiant son hypothèse, l'auteur a conclu

que les crédits rotatifs filets maillant qu'octroie APED aux groupes de

base plus précisément aux groupes des pêcheurs de

Katana/Kaliba ont un impact socio-économique sur eux et leurs

familles7(*)

Comme on peut le remarquer, ces auteurs n'ont pas

abordé le même thème que le nôtre et dans les

mêmes circonstances de temps et de lieu. D'où notre travail est

vraiment différent de leurs.

Ainsi la particularité de notre travail

vis-à-vis de ces autres travaux est que celui-ci est plus analytique,

plus explicite, plus pratique et est rédigé de manière

à ce que n'importe, qui en le lisant, aura non seulement à

comprendre les généralités sur les microcrédit mais

aussi ce travail pourrait servir d'un instrument dans la prise de

décisions pour les institutions qui octroient les microcrédits et

outil de travail pour démontrer aux organisations, aux Eglises, IMF et

IF et à l'Etat l'utilité de microcrédits et de sa bonne

gestion dans la lutte contre la pauvreté.

I.4. PROBLEMATIQUE

Le développement socio-économique est devenu en

République Démocratique du Congo une préoccupation des

institutions de micro-finance. Ces dernières contribuent

considérablement à la réalisation des objectifs du

millénaire pour le développement par la proposition de

microcrédit comme solution à la pauvreté.

Les discussions qui ont abouti à la formulation des

nouvelles stratégies de développement ont montrés que les

acteurs politiques sont de plus en plus convaincus de ce que la micro-finance

peut servir de levier de développement pour les populations pauvres mais

aussi comme un instrument de proximité dans le cadre de la politique de

décentralisation de développement communautaire et de lutte

contre la pauvreté (Mariama, 2007). A cet égard la micro-finance

en tant qu'outil d'émancipation économique et sociale,

représente un champ d'intervention intéressant8(*)

Le constat de la grande majorité des pays en

développement montre que les populations de ces pays n'ont pas

accès aux services financiers des banques. Cela est dû par le fait

que le seuil de pauvreté y est relativement élevé, alors

que la majorité des populations pauvres n'intéresse pas le

secteur bancaire classique. Ces derniers étant dans

l'impossibilité de donner une garantie matérielle dont la valeur

permettra de couvrir les prêts en cas de problème de

remboursement. Ce qui la rend de plus en plus exclue du système

financier bancaire. D'où l'émergence de la micro-finance qui

apparait comme un secteur intermédiaire pouvant satisfaire les besoins

importants des services financiers pour ceux qui n'ont pas accès au

service bancaire.

Ainsi Le risque étant présent dans toute

relation liant une banque ou une institution de micro-finance à un

emprunteur. Les IMF seraient encore fortement soumises aux risques de

crédit parce que la clientèle qu'elles servent est

particulière : pauvres, entrepreneurs urbains qui ne

présentent pas des garanties matérielles et soumises à des

multiples risques difficiles à apprécier. En effet, dans les IMF,

les chargés des prêts prennent chaque jour des risques en

prêtant de l'argent aux personnes sans historique en matière de

crédit, ou qui ne tiennent aucune comptabilitéen matière

de leurs activités commerciales. Même si elles mettent sur pied

des mécanismes importants pour se protéger contre le risque.

Les IMF ne pourront pas complètement échapper

à l'ensemble des risques auxquelles elles sont exposées. En

effet, tout effort d'anticipation et de gestion de l'ensemble de risque

potentiel générerait d'importants coûts

d'opportunité et exposerait ainsi l'IMF à d'autres

catégories de risques comme par exemple les risques institutionnels, les

risques opérationnels, les risques de gestion financières et les

risques externes.

Le risque de crédit constitue l'une des graves

vulnérabilités auxquelles est exposée une institution de

micro-finance. Il entraine la détérioration de la qualité

du portefeuille de crédit, qui cause des pertes extraordinaires et

crée des charges énormes en termes de gestion de la

défaillance. Le non remboursement du montant emprunté peut

provenir de plusieurs causes: un emprunteur peut par exemple s'avérer

incapable de rembourser ses dettes pour causes de surendettement, taux

d'intérêt élevé, échéance courte etc.

De même une entreprise cliente peut se trouver en état de

cessation de paiement suite à la dévaluation de son actif. Les

préteurs se préoccupent donc d'évaluer la qualité

de la promesse de l'emprunteur c'est-à-dire sa probabilité de

défaillance (Deservigny et Alli, 2006).9(*)

Le risque est l'exposition à une forte

probabilité de perte. Le risque n'est pas une mauvaise chose en soi.

Parfois, c'est important de prendre des risques pour atteindre des objectifs

louables qui valent vraiment la peine. Ceci est particulièrement vrai

dans l'IMF où les chargés de prêts prennent chaque jour des

risques en prêtant de l'argent aux personnes sanshistorique en

matière de crédit, ou qui ne tiennent aucune comptabilité

de leurs activités commerciales ou qui n'ont pas de garantie à

offrir.

Le risque est indispensable pour la bonne marche des

activités de microcrédit mais il est très important de

prendre plutôt des risques calculés. L'atteinte des objectifs

fixés par l'entreprise passe avant tout par la gestion et la

maîtrise des risques. Ces risques pouvant être dus au

fonctionnement de l'organisation ou à l'activité de

l'entreprise.

C'est pour cela que l'entreprise met en place un processus du

contrôle interne pour identifier ses risques puis essayer de les

minimiser voir de les supprimer. Suite à cette identification des

risques, l'entreprise doit mettre en place une politique de changement.

C'est ainsi qu'à ce niveau notre intention est celle de

savoir : Quel est la catégorie de femmes crédible ? Et

le comportement des femmes qui remboursent leur prêt et ceux qui ne

remboursent pas leur prêt dépendent-il des conditions

socio-économiques de leur famille ? Telles sont les questions qui

guideront nos recherches, bref nous permettront d'appréhender les

dimensions socio-économiques dans la gestion du microcrédit

octroyés aux femmes de la ville de Lubumbashi par l'IMF TUJENGE.

I.5. HYPOTHESES

La mise en oeuvre d'une série de question

débouche nécessairement sur les hypothèses. Celles-ci

naissent à partir des questions posées au niveau de la

problématique. En réponse aux questions sus

évoquées, nous avons émis les hypothèses

suivantes :

ü La catégorie de femmes crédible est celle

constituée de femmes marie.

ü Les variables qui sont susceptibles d'influencer le

remboursement sont : Capital propre, l'activité du client,

l'expérience du client avec l'institution, l'inefficacité des

agents chargés de crédit, les relations des membres au sein du

groupe et l'irresponsabilité du client à faire face à ses

engagements vis-à-vis de l'institution et aussi la capacité

d'épargner de bénéficiaires, alors la bonne gestion de ces

microcrédits serait d'une importance capitale suite à sa

rentabilité non seulement sociale mais aussi économique.

CHAPITRE II: CADRE

THEORIQUE EXPLICATIF DE LA MICRO-FINANCE

Dans ce chapitre nous abordons successivement deux

sections : La revue théorique et la revue empirique.

II.1. REVUE THEORIQUE

Nous abordons successivement cinqsous sections. La

première porte sur la définition de micro-crédit, la

deuxième porte sur la notion du risque et le risque de crédit, la

troisième est consacrée sur le contrôle et la gestion du

risque de crédit, la quatrième sous-sectionporte sur les

déterminants du risque de créditet enfin la

cinquièmesous-section est consacrée sur la mesure du risque de

crédit.

II.1.1. Définition

de micro-crédit

Le Microcrédit est maintenant bien connu, et même

si chaque auteur est tenté de la définir à sa

façon, on peut admettre un certain nombre de caractéristiques,

dont la première est une question de taille, comme le nom lui-même

l'indique.

Il s'agit d'un petit crédit, d'un montant peu

élevé, sensiblement inférieur au crédit qu'une

entreprise ou un ménage peut solliciter d'une banque. La Banque mondiale

retient un plafond de 30 % du PNB par habitant.

Ce crédit est donc sollicité par des personnes

dont le revenu est relativement bas. Ce sont souvent des femmes. Les chiffres

ci-dessus étant déterminés par rapport à un PIB

moyen au niveau du pays, le montant peut être inférieur au niveau

d'undébiteur donné. C'est bien pourquoi le microcrédit est

considéré comme un crédit pour les pauvres.

Il peut être demandé pour toutes sortes de

raisons, mais il l'est principalement pour développer une

activité génératrice de revenu, qu'il s'agisse d'une

ancienne ou d'une nouvelle activité. C'est pourquoi le

microcrédit est souvent considéré comme un moyen de lutter

contre la pauvreté et qu'il intéresse la Banque mondiale et les

banques régionales de développement.

Enfin, les emprunteurs n'ont guère de garantie

personnelle à offrir. Mais comme les candidats sont nombreux dans chaque

quartier ou chaque village, ils se connaissent, et la solidarité des

personnes partageant les mêmes problèmes agissant, ils se

constituent en groupes restreints au sein desquels chacun s'engage pour les

autres. C'est ainsi que les taux de remboursement avoisinent les 100%.

En

bref, on attend par microcrédit, un prêt d'un

faible montant, à taux d'intérêt bas, voire nul, consenti

par des ONG et des banques partenaires à des personnes

considérées comme insolvable pour leur permettre de financer une

activité génératrice de revenus.10(*)

II.1.2. Notion du

risqué et le risque de crédit

Nous donnons un aperçu sur le risque avant de

présenter la spécificité du risque de crédit.

II.1.2.1. Notion du risque

Le risque est la prise en compte d'une exposition à un

danger, un préjudice

ou autre événement dommageable, inhérent à une

situation ou une activité. Le risque est défini par la

probabilité de survenance de cet événement et par

l'ampleur de ses conséquences (aléa et enjeu). Il peut être

appliqué à une personne, une population, des biens,

l'environnement ou le milieu naturel. Kneipe (1991), a proposé une

distinction qui fait la différence entre le risque et

l'incertitude : à un risque peuvent être assignées des

probabilités mathématiques mais pas à une incertitude. Le

risque est donc une notion importante notamment dans les domaines de

l'industrie, de l'environnement (risques industriels,

risques majeurs), des

finances, du

droit, de la santé, et bien sûr des

assurances.

Parallèlement à la

prise de

décision, la

gestion du risque

consiste en l'

évaluation et

l'

anticipation des

risques, ainsi qu'à la mise en place d'un système de

surveillance et de

collecte systématique des données pour déclencher les

alertes11(*).

On a largement écrit sur le risque et s'il faut

examiner la littérature existante à ce propos, il nous faudrait

expliquer le risque autant qu'il existe de type et d'auteurs.

Daniel Bernoulli, (

1738), apporte la

première définition scientifique : « le risque est

l'

espérance

mathématique d'une fonction de probabilité

d'événements ». En termes plus simples, il s'agit de la

valeur moyenne des conséquences d'événements

affectés de leur probabilité. Ainsi, un événement

E1 a une probabilité d'occurrence

P1 avec une conséquence probable

C1 ; de même un événement en aura

une probabilité Pn et une conséquence

Cn, alors le risque r vaudra

P1.C1 + P2.C2 +

... + Pn.Cn. Le produit Pi.

Ci est appelée valeur de l'aléa i.

CAMARA L. (2006), est parmi les premiers pionniers qui

abordent le risque en relation avec les institutions financières. Il

précise que le risque est tout fait ou événement dont la

réalisation est susceptible de greffer le patrimoine d'une institution.

Le risque a des conséquences qui se traduisent sur trois variables

clés de la gestion de l'institution : la solvabilité, la

liquidité et la rentabilité. La solvabilité est la

capacité d'une IMF à faire face à toutes ses dettes

(dettes à court, moyen et long terme) avec la totalité de son

actif. La liquidité est sa faculté à honorer ses

engagements à court terme avec son actif réalisable ou

disponible. Quant à la rentabilité, elle se traduit comme le

résultat obtenu par l'IMF au vu des moyens mis à sa disposition.

Conso (1985). Pense que le risque peut être

abordé de plusieurs manières différentes suivant que l'on

adopte le point de vue de l'entreprise en tant qu'une organisation ou du point

de vue de l'investissement c'est-à-dire celui qui fait un placement en

détenant un actif financier. La dissolution entre le capital

économique et le capital financier prend ici toute sa signification.

L'organisation de cette dissociation au travers des marchés financiers

permet un véritable transfert du risque qui naît de

l'activité économique sur l'actif financier.

Cobbaut (1987), pour sa part définit le risque comme

étant une caractéristique essentielle de situation où

l'agent économique voit les conséquences de ses décisions

dépendre d'événement extérieur dont la survenance

ne peut être prédite avec certitude.

II.1.2.2. Historique du risque

de crédit (Crouhy ,2000)

Le risque de crédit et la codification des relations

entre prêteurs et emprunteurs qui étaient déjà

au coeur des préoccupations des Rois des premières civilisations

.Il y'a 3300 ans,Hammourabi, Roi de Babylone au paragraphe 48 de son code des

lois, énonçait que, dans l'éventualité d'une

récolte désastreuse,ceux qui avaient des dettes étaient

autorisés à ne pas payer d'intérêt pendant un an. En

fait, ce paragraphe 48, qui est souvent attribué par erreur au

philosophe grec Thalès, qui a vécu 1200 ans après

Hammourabi, est le premier contrat d'option qui n'a jamais été

écrit. Le risque d'une mauvaise récolte était

transféré de l'emprunteur au prêteur, créant ainsi

un risque de crédit pour le prêteur.

Des recherches archéologiques récentes montrent

aussi que, dans l'ancienne Babylone, il y avait un marché de

crédit dynamique où les emprunteurs recherchant activement le

meilleur taux, comme c'est aujourd'hui le cas pour l'acheteur d'une maison.

Mais les prêteurs avaient aussi la liberté d'imposer une prime,

l'équivalent aujourd'hui de l'écart de taux (spread) pour

compenser le risque de défaillance.Plus récemment, à

partir du XVII siècle depuis que la Banque moderne a commencé son

évolution, la plupart des défaillances bancaires trouvent leur

origine dans l'incapacité des emprunteurs à rembourser leurs

dettes.

II.1.2.3. Le Risque de

crédit et son ampleur dans les IMF

Plusieurs auteurs définissent le risque de

crédit différemment. Selon Faye J. (1993), le risque de

crédit est le risque auquel est exposée une institution de

crédit dans le cas où un emprunteur se montrerait

défaillant. C'est en fait le risque de non remboursement de la

créance ou de non-paiement des intérêts de la

créance à l'échéance. Ce risque renvoie au

changement de la valeur de portefeuille de crédit résultant de

l'incapacité réelle ou perçue de l'emprunteur à

respecter tout ou une partie du contrat envers le prêteur. Le risque de

crédit, appelé aussi risque de défaillance, est lié

à l'incapacité du client de respecter les termes du contrat de

prêt. Un seul microcrédit ne pose pas un risque énorme

parce que le pourcentage sur le portefeuille total est insignifiant. Mais

puisque la plupart des microcrédits ne sont pas garantis, la

défaillance peut facilement s'étendre d'un petit nombre de

crédit d'une portion importante du portefeuille.

Cet effet de contamination peut être aggravé par

le fait que le portefeuille de micro finance se limite souvent à

certains secteurs d'affaires. Par conséquent, un grand nombre des

clients peut être exposé à une menace externe commune un

peu comme une maladie dans un cheptel. Le risque de crédit est le plus

connu et constitue le plus grave des vulnérabilités d'une

institution de microfinance. Comme pour toutes les institutions

financière, le plus grand risque en matière de microfinance est

d'octroyer un crédit et ne pas se faire rembourser. Le risque de

crédit est une préoccupation particulière dans les

institutions de microfinance dans la mesure où la plupart des

microcrédits ne sont pas garantis (Churchill et Coster, 2001).

II.1.2.4. La

spécificité du marché de crédit

La plus grande caractéristique du marché de

crédit est l'incertitude du non-paiement du montant prêté.

Comme tous les autres marchés, le marché de crédit est

déterminé par la loi de l'offre et de la demande de

crédit. Cette dernière émane des entreprises et des

ménages qui sont en besoin de financement de leurs activités

(Kalala, 1997).

Le taux d'intérêt est le prix du

prêt : c'est le montant que les emprunteurs paieront et que les

prêteurs recevront. Le taux d'intérêt assure

l'équilibre de la demande et de l'offre de prêts. Normalement un

taux d'intérêt élevé devrait décourager les

emprunteurs ; contrairement au taux d'intérêt faible qui

peut les encourager. Le taux d'intérêt défini par un

établissement de crédit comprend une prime de risque

censée compenser la perte encouru en cas de défaillance de

l'emprunteur. Cependant cette prime de risque ne peut pas être trop

élevée car le taux d'intérêt influence la

qualité du prêt. C'est-à-dire la capacité de

l'emprunteur à respecter ses engagements ; contrairement au prix

sur le marché néo-classique le taux d'intérêt ne

peut servir de variable entre l'offre et la demande.

Sur le marché de crédit, le prêteur et

l'emprunteur échangent une promesse de remboursement à

l'échéance alors que sur le marché des biens et services

la livraison du bien par les vendeurs et le paiement par l'acheteur sont

simultanée. Le non remboursement du montant emprunté peut

provenir de plusieurs causes notamment, un emprunteur peut s'avérer

incapable de rembourser ses dettes, pour causes de surendettement. De

même une entreprise cliente peut se trouver en état de cessation

de paiement suite à la dévalorisation de son actif

« risque d'actif ».

Les prêteurs se préoccupent donc d'évaluer

la qualité de la promesse de l'emprunteur c'est dire sa

probabilité de défaillance (Camara, 2006). Il existe de ce fait

une asymétrie d'information entre le prêteur et l'emprunteur.

L'aléa existe sur le marché des fonds

prêtable lorsque les emprunteurs sont incités à s'engager

dans des activités qui sont indésirables du point de vue du

prêteur. Dans des telles situations, le prêteur est plus

susceptible d'être sujet au risque de défaut. Une fois que les

emprunteurs ont obtenu le prêt ils sont enclins à investir dans

des projets d'investissement hautement risques, projets qui rapportent des

rendements élevés aux emprunteurs s'ils réussissent. Le

risque élevé, cependant, rend plus improbable le remboursement.

II.1.3. contrôle et

gestion du risque de crédit

La gestion du risque de crédit peut être

envisagé à deux niveaux : Avant et Après le

crédit.

II.1.3.1. contrôle du

risque de crédit

Avant d'octroyer un crédit, le créancier peut

réduire le risque de crédit en prenant certaines mesures de

contrôle qui réduisent la défaillance ou la perte

potentielle lors de la conception du crédit, telles que l'enquête

sur l'historique du client, l'orientation du client sur les attentes et les

procédures de l'IMF. Une fois que le crédit est octroyé,

la gestion du risque client transforme les mesures de contrôle qui

réduisent la perte potentielle en mesure de contrôle qui

réduisent des pertes réelles. Cette partie traite les quatre

mesures clés de contrôle de risque de crédit à

savoir : la conception du produit, le choix du client, les comités

de crédit et la gestion de défaillance (Churchill et Coster,

2001).

La conception du produit :

Les IMF peuvent contourner une partie importante de risque de

crédit en développant des produits qui tiennent compte des

besoins des clients. Les produits clients comprennent la taille du

crédit, le taux d'intérêt, l'échéancier de

remboursement, les conditions de garantie et autre exigences spécifique.

Les produits de crédit doivent être développent pour

répondre à l'objectif pour lequel le crédit est

destiné.

Le choix du client

Le premier pas pour limiter le risque de crédit

implique le choix des clients pour s'assurer qu'ils ont la volonté et la

capacité de rembourser le prêt. En analysant le profil du client

par rapport aux crédits, les institutions de micro finance utilisent

généralement la règle des cinq C ; qui consiste

à analyser :

1. Le caractère du

clientc'est-à-dire une indication de la volonté du

demandeur à rembourser et sa capacité à bien gérer

une entreprise.

2. La capacité :

consiste à analyse si les revenus de l'entreprise ou du ménage

peuvent couvrir le remboursement du crédit.

3. Le capital : analyser

l'actif et le passif du demandeur de crédit.

4. Cautionnement : analyser

l'actif que le demandeur peut céder en cas de non-paiement ou la

garantie de bonne moralité à rembourser le crédit en cas

de défaillance.

5. Conditionnement : consiste

analyser le plan d'affaire qui tient compte de la concurrence, le marché

du produit et service puis de l'environnement légal et

économique.

Les comités de

crédit

Les IMF doivent établir un comité de plusieurs

personnes pour la prise de décision d'octroi des crédits est une

mesure essentielle de contrôle pour réduire le risque de

crédit et la fraude. S'il revient à un seul individu de prendre

des décisions d'octroi de crédit, d'annulation de crédit

ou de rééchelonnement ou sur les termes d'octrois de

crédit, ce pouvoir peut être facilement abusé. Tandis que

les chargés de crédit peuvent faire partie de ce comité,

il est souhaitable qu'au moins un individu de haute responsabilité soit

impliqué.

La gestion de la

défaillance

Pour la gestion de la défaillance, il ya six

méthodes qu'on recommande aux IMF à savoir :

La culture institutionnelle :

Consiste à entretenir une culture institutionnelle

basée sur la tolérance zéro de retards et de suivi

automatique des compte accusant de retard de paiement.

L'orientation du client :

Un programme d'orientation soutenu par des graphiques et de

supports pédagogiques doivent simplement et clairement décrire

les conditions des services offerts, ce qu'est attendu de chaque client et les

procédures à suivre en cas d'arriérés.

Prime d'encouragement aux membres du personnel :

l'implication des membres du personnel en vue de décourager la

défaillance peut s'avérer efficace avec l'instauration d'un

système d'encouragement.

Pénalités sur

défaillance :

Les clients doivent être pénalisés pour

retard de paiements. Ceci pourrait impliquer selon la performance,

l'application des charges au prorata du nombre de jours de retard et limiter

l'accès au renouvellement des prêts aux clients.

Respects des termes de

contrat :

Une IMF va perdre contrôle de la qualité

portefeuille si elle ne met pas les termes du contrat en vigueur. Les IMF ne

doivent pas instaurer des politiques qu'elles ne pourront pas faire

refléter dans les contrats.

Le rééchelonnement du

crédit :

Il arrive que souvent que les emprunteurs aient la

volonté de payer mais ne soit pas en mesure de le faire. Après

s'être rassuré que c'est réellement le cas, il serait

approprié de rééchelonner un certain nombre de

crédit. Ceci doit être fait dans des conditions exceptionnelles

qui peuvent implique par exemple l'extension du terme de crédit

et /ou la réduction en montant périodiquement à

rembourser.

II.1.3.2. Processus de gestion

du risque de crédit

Le processus de gestion du risque de crédit comprend

quatre phases (Camara, 2006)

La détermination des critères d'acceptation des

actifs risqués (CAAR)

L'étude du dossier de crédit

La mise en place du crédit

Le suivie du crédit

Définition de la CAAR (critères d'acceptation

des actifs risques)

L'IMF doit se doter de CAAR pour l'ensemble de ses produits de

prêt. Il s'agit des critères auxquels se

référèrent les agents de crédit dans l'analyse des

dossiers des prêts. Tout prêt donnera lieu à une

identification, il s'agit :

Critère

d'éligibilité :

Plusieurs IMF exigent que les clients satisfassent certains

critères connus pour réduire le risque de crédit.

L'objet du prêt

Le montant du prêt : L'IMF doit se

rassurer que le montant de prêt est à la portée du

client.

Le taux d'intérêt : Le prix du

prêt dépend de plusieurs facteurs tels que le coût du

prêt et le niveau du risque. En général les prêts

dont les coûts et les risques sont élevés ont un taux

d'intérêt plus élevé. Les IMF qui diminuent la

valeur de leurs produits ne pourront pas couvrir leurs charges et ferons

éventuellement faillite.

La garantie : Le nantissement est le

mécanisme principal utilisé par les créanciers pour

réduire le risque de crédit. Souvent les clients de micro finance

ne possèdent pas les garantie de catégorie foncier, ils utilisent

plutôt des garanties non classique c'est-à-dire gage personnel et

le nantissement de substitution ; pour réduire le risque.

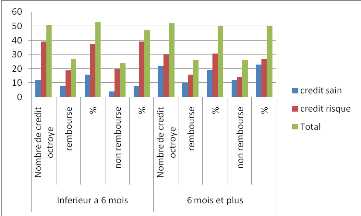

Echéance de remboursement :La

fréquence de remboursement permet à l'IMF de contrôler le

risque de crédit. Plus fréquent est le remboursement, plus

sensible sera l'institution à la qualité de son portefeuille.

Etude du dossier

Dans l'étude de crédit, l'IMF doit

procéder à une segmentation assez fine de son portefeuille en

classifiant ses clients par catégories sur la base de critères

tels que :

Ø Le total des revenus mensuels ou annuels

Ø Le secteur d'activité : commerce,

agriculture, élevage, etc.

Ø La nature de l'activité :

salarié, artisan, etc.

Ø Le sexe : homme ou femme

Cette étude est nécessaire à

l'acquisition d'une bonne connaissance du portefeuille client. En plus l'IMF

doit mettre en place une technologie sur l'évolution des secteurs

d'activité de ses clients de sorte à être capable

d'anticiper tout bouleversement. La visite de clientèle est essentielle

dans l'étude du dossier de crédit et constitue l'étape de

vérification de l'information donnée par l'emprunteur.

Mise en place du crédit

Après l'étude du dossier, le chargé de

prêt le transmet au comité de crédit qui effectue une

contre analyse avant de donner son avis. Dans cet avis, le comité de

crédit doit se conformer en particulier aux principes

généraux adoptés par l'IMF.

Lorsque la décision d'octroi du crédit a

été prise, le prêt ne doit pas être mis en place tant

que les garanties requises n'ont pas encore été

déposées par le client.

Suivi du crédit

Suivi du remboursement du crédit s'opère

à deux niveaux :

Le suivi individuel de crédit : Ce type

suivi se mène à travers les étapes périodiques des

comptes des clients bénéficiaires ; cette période

dépend de celle choisie par l'IMF pour le remboursement des

crédits qu'elle octroie.

Le suivi de l'ensemble du portefeuille de

crédit : Le suivi du portefeuille de crédit peut se

conduire au moyen d'une balance âgée. C'est un tableau qui liste

l'ensemble de bénéficiaires de crédit ainsi que les

remboursements effectués dans le temps. Il arrive qu'un client se

révèle manifestement défaillant, il convient d'appliquer

certain nombre de mesures :

La poursuite du recouvrement en faisant appel à un

huissier de justice

Le rééchelonnement de la dette consistant

à allonger le délai de remboursement du crédit d'un client

de bonne foi mais dont la situation financière est

dépréciée.

La constitution des provisions des provisions, celle-ci

concerne les crédits impayés depuis plus de trois mois (Churchill

et Coster, 2001)

II.1.3.3.La gestion des risques

dans les IMF

La gestion des risques demeure au coeur des

préoccupations des IMF, qu'elles soient rurales ou urbaines. Or les

réflexions à ce sujet sont éparses, et les IMF ne

disposent pas forcément de moyens financiers et humains, ni des

investigations et d'outils techniques pour y faire face (Churchill et Coster,

2001).

La gestion du risque, ou la prise de risques calculés,

réduit la probabilité de réaliser des pertes et minimise

le degré de la perte au cas où celle-ci arrivait. La gestion de

risque implique la prévention des problèmes potentiels et la

détection anticipée des problèmes réels quand

ceux-ci surviennent. La gestion des risques est un processus continu à

trois étapes.

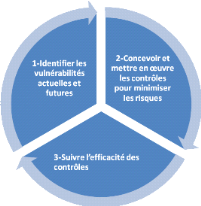

Figure 1 : Processus de

gestion à trois étapes

Identifier les

vulnérabilités :

Avant de gérer les risques au sein d'une organisation,

il est important d'identifier au préalable les faiblesses, les limites,

les menaces actuelles et potentielles de l'organisation. Un aspect important de

gestion des risques est de prévoir les risques probables de

l'organisation à court, moyen et long terme.

Concevoir et mettre en oeuvre des systèmes

de contrôle :

Une fois que l'IMF a identifié ces points

vulnérables, elle peut concevoir et mettre en exécution des

mesures de contrôles pour les amoindrir.

Suivre l'efficacité des systèmes de

contrôle mis en place :

Une fois le système de contrôle en place, les IMF

doivent pouvoir suivre et apprécier son degré de

fonctionnalité et son efficacité. Les outils de suivi consistent

avant tout en un tableau de bord d'indicateurs de performance que les

Directeurs et Administrateurs doivent établir et suivre afin de

s'assurer de la bonne gestion de l'IMF. La gestion des risques est un processus

continu car la vulnérabilité change avec le temps. Egalement, les

risques varient sensiblement selon l'étape de développement de

l'institution.

De façon spécifique, la gestion du risque de

crédit peut se présenter sous deux aspects : les mesures

préventives que les prêteurs prennent avant l'octroi du

crédit et les mesures d'encouragement après le

déboursement pour permettre le remboursement dans les délais.

II.1.4. les déterminants du risque de

crédit

Nous adoptons ici une approche globale et nous insistons sur

les facteurs macro-économiques.

L'environnement

macroéconomique :

Le risque de crédit, peut être identifiée

par l'existence des facteurs macro-économiques qui ont souvent

joué un rôle non négligeable dans le déclenchement

des crises des institutions financière mais aussi des IMF, plus

particulièrement dans les pays émergents. Parmi ces facteurs nous

pouvons citer généralement : les fluctuations des taux

d'intérêt, la volatilité des flux de capitaux

étrangers, le régime du taux de changes et la volatilité

domestique des taux de croissances et d'inflations.

L'environnement institutionnel,

réglementaire et légal :

La faiblesse de l'environnement institutionnel et

réglementaire rend les institutions financières sensibles au

déclenchement de la crise, cela se réalise dans les pays

où les règles d'application des lois sont faibles, la

bureaucratie inefficace et les mécanismes d'application des contrats

sont peu performants.

L'intervention des autorités

gouvernementales :

Dans certains pays émergents, le fonctionnement des

institutions financières était intimement lié à la

politique et au comportement du gouvernement, cette intervention de la part des

autorités publiques prend diverses formes telles que la participation de

l'Etat dans le capital ainsi que l'intervention dans la décision

d'octroi de crédit. De ce fait, il y a une influence majeure

gouvernementale sur le comportement décisionnel de ces institution peut

conduire à des situations médiocres touchant la solidité

et la profitabilité des établissements de crédits.

Environnement Physique :

Certaines localités sont astreintes à des

calamités naturelles (inondations, tourbillons ou sécheresse) qui

affectent les ménages, les entreprises, les flux de revenus et la

prestation de services de microfinance. En plus, l'infrastructure physique -

telle que le transport, la communication et la disponibilité des

infrastructures bancaire dans la localité de l'IMF - peut l'exposer

à une vulnérabilité accrue.

II.1.5. mesure du risque de

crédit

Le risque de crédit ainsi que son rôle important

sont au coeur des innovations et de développement des divers

modèles permettant de gérer efficacement le risque. La

nécessité de mesurer le risque de crédit a

été mise en place et impulsée par les marchés

financiers et les autorités de supervision (voir accords la Bâle

II), depuis lors, s'est développée la modélisation de ce

risque ; on est passé de l'approche qualitative et subjective de

défaut à une évaluation quantitative et probabiliste de ce

risque.

Plusieurs méthodes ont été mises en place

pour mesurer le risque de contrepartie, à côté des

méthodes statistique appelée aussi l'approche quantitative, on

peut trouver l'approche structurelle présentée par le

modèle de Merton, l'approche actuarielle connu sous le nom de

« rating », l'approche macroéconomique et d'autre

par le « spread ». Toutes ces approches, avec une

diversité au niveau de démarche théorique, ainsi que leur

mise en oeuvre, concourent au même objectif ; la maîtrise du

risque de crédit.

La modélisation de risque de défaut est

considérée comme une innovation en matière de gestion de

risque, d'où malgré les avantages découlant de ces

approches, il y a une complexité et des limites qui restent toujours

présentes.

· L'approche structurelle : modèle

de la firme

L'approche structurelle du risque de crédit a vu le

jour suite aux travaux de Merton (1974), qui sont fondés sur la

théorie d'évaluation des options développés par

Black & Scholes (1973). Le modèle de Merton

(1974) est le premier modèle moderne de défaut ainsi que le

premier modèle structurel, du fait qu'il relie directement le risque de

crédit à la structure financière de la firme, d'où

qu'une possibilité de faire défaut se manifeste lorsque le prix

des actifs se trouve au-dessous d'un certain seuil, qui est situé

à proximité inférieurs de la valeur des dettes.

Ce type d'approche est développé aussi par

divers travaux autres que ceux de Merton (1974) en essayant de présenter

le défaut comme un processus endogène directement lié

à la structure du capital d'une firme, en d'autre terme le profil de

gains des actionnaires et des créanciers, est comparable à celui

des options. En outre, le model structurels saisit le risque de crédit

comme la probabilité d'insolvabilité, en d'autre terme le risque

que la valeur des actifs d'un débiteur ne couvre plus le montant de ses

dettes, de même cette approche conduit théoriquement à une

évaluation de la dette risque et des produits dérivés de

crédit qui correspond à la valeur des actifs de l'entreprises.

Cette approche qui trouve son application dans les

modèles bancaires d'analyse de portefeuille de crédit, son

avantage majeur est d'articuler le risque de crédit et la performance de

la firme, permettant une évaluation intégrée et

cohérente des divers titres émis par l'entreprise qu'ils

s'agissent des actions ou d'obligations convertibles, ou encore des dettes

risquées. Ainsi les modèles structurels sont

considérés comme une approche systématisée qui

remplacerait une démarche traditionnelle d'évaluation au cas par

cas du risque crédit de chaque firme à partir de

l'évolution de son comportement.

Les limites qui découlent de ces modèles de la

firme sont d'ordre conceptuel et pratique, du fait qu'il est difficile à

mettre en place la procédure d'évaluation de la structure

complexe des priorités de remboursement, en fonction de la

séniorité de toutes les dettes du passif et du hors bilan. De

plus ils trouvent généralement des difficultés à

rendre compte d'une manière convenable de la structure des spreads de

crédit observée, et de leurs sensibilités à

certaines variables (taux d'intérêts), d'où ils ne prennent

pas en compte de la non convergence vers zéro des spreads de

crédit pendant une échéance courte même pour les

entreprises moins endettés (Ilhem ZORGUI,2006).

· L'approche

macroéconomique :

Ce type d'approche d'ordre macroéconomique

considère le défaut comme une fonction de la position d'un

secteur dans le cycle économique. En d'autre terme, cette approche

consiste à évaluer la manière dont les différents

scénarios macroéconomiques peuvent affecter le risque d'un

portefeuille, d'où celui-ci est considéré comme une

agrégation « bottom-up » du risque propre à

chaque entreprise, et d'autre de type « top-down » qui

évalue des déterminants communs et applicables à

différentes catégories des débiteurs.

A ce stade, l'approche macroéconomique a pour objectif

majeur de transformer les matrices inconditionnelles de transition à une

autre matrice conditionnelles à la position de l'économie dans

l'ensemble du cycle, d'où en période de chute d'activité

les probabilités de défaut augmentent et la situation des

emprunteurs s'aggrave, alors que dans la période de maturité on

se trouve dans une situation inverse. Ainsi une nécessité d'un

modèle multifactoriel afin de simuler les probabilités de

distribution de défaut et de migration pour les débiteurs dans

différentes industries pour chaque pays, ces probabilités sont

déterminées d'une manière conditionnelle en fonction des

facteurs macroéconomique, comme le taux de croissance, le taux de

chômage, le taux de change, les taux d'intérêts,...

La probabilité de défaut est

présentée comme suit :

P,t j = F(Yj,t ; Vj,t)

Où : Pj,t : la probabilité

conditionnelle d'un débiteur classé dans le segment j (pays,

industries, catégorie de rating) au temps t.

Yj,t : indice macroéconomique spécifique au

segment j (pays, industries, catégorie de rating) construit sur la base

d'un modèle multifactoriel de la forme suivante :

Yj,t = G(Xi,t ; Vj,t) et Vj,t ~ N(0, j) j)

Où Xi,t=(X1,t ; X2,t ; .......Xn,t)

Les différentes variables macroéconomiques, dont

dépend le segment j sont en période t, et Vj,t

considérées comme un terme d'erreur qui suit une démarche

aléatoire et représente les divers chocs et innovations ,

indépendamment des Xi,t.

Ce modèle se partage en deux compartiments, les

variables macroéconomiques qui caractérisent le cycle, et les

innovations (systémiques et spécifiques aux secteurs), qui

créent l'incertitude sur la distribution des pertes dans les simulations

de Monte Carlo.

En ce qui concerne les corrélations de défaut

entre divers segments de risque, elles ne sont pas modélisées,

car elles sont déterminées d'une manière implicite

à travers la réactivité de chacune d'elles, et à

travers des variables communes ce qui est contradictoire avec les deux autres

approches.

En effet le modèle met en évidence les effets de

diversification et les facteurs systémiques non diversifiables.

D'où, plus le portefeuille sera diversifié moins les chocs non

systématiques seront importants. Ainsi son avantage se manifeste dans

l'utilisation des sources d'information plus diverses par apport à

celles utilisées par les autres modèles, mais l'existence d'une

certaine relation de causalité dans le passé, qui est

utilisé comme un outil statistique de régression peut ne pas

être vérifiée dans le futur, puisque une information sur

les taux de défaut par pays ou par industrie est relativement rare, de

plus il peut être considéré comme délicat la

réalisation de certaines estimations en se basant sur des variables

macroéconomiques sélectionnées arbitrairement.

· L'approche actuarielle :

Une nouvelle approche s'est développée

grâce au recours aux « rating » appelée aussi

notation de crédit. C'est l'approche actuarielle qui est similaire

à celle de management du risque de marché où aucune

hypothèse n'est faite sur la cause des mouvements de prix de

marché, d'où le risque de défaut n'est pas

nécessairement relié à la structure capitalistique de

l'emprunteur ni à la situation économique du secteur auquel il

appartient.

En effet les ratings ne mesurent pas directement des

probabilités de défaut, mais ils se constituent comme une base

pour les estimer, du fait que les agences de notation attribuent des notes

concernant des échantillons d'entreprises suffisamment large dont

l'objectif recherché, et que ces données historiques de

défaut soient significatifs pour les prendre en considération ,

en d'autre terme les données statistiques de défaut historique

peuvent être utilisées comme l'estimation des probabilités

futures de défaut.

Ce type d'approche actuarielle des événements de

crédit par les ratings nécessite de bien définir les

caractéristiques de ces derniers sous certains aspects, l'horizon

d'estimation, la dépendance par rapport aux cycles économiques et

l'homogénéité sectorielle. Ainsi, des tables de

défaut sont mise en place par les agences de notation, appelées

aussi (de mortalités), qui consistent à rassembler les

séries historiques ceux de défaut passées comportant des

taux de mortalités marginales (pour un horizon d'un an) et ceux

cumulés (horizon de plusieurs années) par classe de rating. De

plus l'existence d'une matrice de transition qui est considérée

comme « la matrice qui définit pour un crédit, une

classe de crédit ou encore tout un portefeuille, l'ensemble de

migrations c'est-à-dire des probabilités de passer d'une classe

de crédit à une autre (y compris la probabilité de faire

défaut à partir de chaque classe de crédit).

L'approche par les ratings, est en ce qui concerne sa

méthodologie est utilisée d'une manière fréquente

dans la filière crédit des banques, pour la matrice de

transition, qui se base sur des données établies sur une longue

période, peut entraîner l'extrait d'une probabilité moyenne

et très approximatifs, en d'autre terme il y a une supposition que ces

probabilités de transition sont les même au cours du temps et

elles sont indépendantes des événements passés,

alors que la situation financière d'un emprunteur se trouve

conditionnée par sa situation au cours des périodes

précédentes. D'une manière générale ce

matrice se trouve stable dans l'espace, puisqu'il décrit le risque d'une

façon identique quels que soient le secteur et la localisation

géographique, de plus toutes les entreprises de même rating ont la

même probabilité de défaut quel que soit leurs taux de

recouvrement.

· L'approche par les

spreads :

La naissance de ce type d'approche est pour résoudre

les difficultés des modèles de Merton, ainsi que pour tarifier

les produits dérivés de crédit, son rôle majeur est

de partager le taux d'intérêt nécessaire pour le

financement d'une contrepartie entre le taux sans risque et une prime de risque

appelée « spread », ce dernier incorpore

diverse informations sur la qualité de l'emprunteur, ainsi que la

liquidité de la transaction sous-jacente ou plus générale

du marché.

Du fait qu'une autre méthode se manifeste par le

lancement d'une nouvelle approche qui consiste à calculer la

probabilité de défaut et les extraire directement des spreads,

d'où ce type d'approche est fondé sur un processus exogène

qui caractérise la probabilité de défaut.

Duffie et Lando(1999), qui mettent en évidence que la

sous-évaluation des modèles structurels ne prennent pas en compte

la manque d'information sur les investisseurs , d'où les données

comptables publiées restent toujours insuffisantes et incomplètes

, alors que dans les modèles sous forme réduit, le temps de

défaut est défini d'une manière exogène et donne

plus d'importance au processus stochastique basé sur des informations de

marché au lieu d'information comptable.

Alors en ce qui concerne l'hypothèse d'absence

d'opportunité d'arbitrage est centrale, ce qui implique que

l'espérance du rendement des actifs est égale au taux sans

risque, en fait on peut déduire des tauxYt, à la

période t la probabilité de défaut

htappelée aussi risque neutre en supposant un taux de perte

en cas de défaut noté L, ce qui implique :

Avec, rt : taux sans risque

htL : Le spread, qui permet de mesurer la

perte anticipée

II.2. APPROCHE EMPIRIQUE

Des nombreuses études ont été

déjà réalisées sur le risque de crédit dans

les institutions de microfinance et bancaire. Sans être exhaustif, nous

présentons certaines qui paraissent être

représentatives.

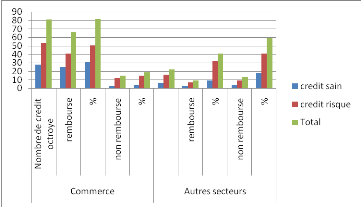

MitimaMurula (2007), a mené une étude sur

l'évaluation et la gestion du risque de crédit dans les

IMF de Bukavu en s'appuyant sur la méthode statistique et

comparative, et avec un échantillon de 60 clients, il montre que le

prêt familial est le plus important en termes d'effectifs des

bénéficiaires des crédits et constitue le groupe qui

bénéficie le plus de prêt que d'autre. Au niveau des

créances non recouvrées, les clients accédant aux

crédits grâce à la caution solidaire sont les plus

exposés au risque de non remboursement pour le cas de l'agence de Kadutu

alors que c'est le prêt familial qui connaît un niveau de risque

élevé pour l'agence d'Ibanda. Le plus financé est le

petit commerce et c'est le secteur qui présente plus de risque de non

remboursement.

Muhaya (2006), a mené une étude sur le risque de

crédit dans les IMF de Bukavu (cas de la CoopecNyawera). Par la

méthode statistique, montre que le crédit accordé par la

Coopec connait une forte dispersion autour de la moyenne mensuelle ce qui

affirme l'existence du risque de crédit. Le secteur commerce

général est le secteur le plus exposé au risque de

crédit et le genre masculin présente la grosse part des

impayés dans le portefeuille de crédit.

Mbaswa (2002), dans «la gestion des créances

douteuse dans les IMF de Bukavu». Par le model probit, il trouve qu'au vue

de la nouvelle vague de financement dit microfinance sans garantie

réelle, il y a lieu de s'inquiéter du volume accru des

créances douteuses. Ces dernières constituent un danger

hypothéquant la viabilité et la pérennité de

l'institution. Selon ses résultats, le genre féminin ne joue pas

en faveur du remboursement.

Holonkou et alli (2001) s'intéressent aux

déterminants de remboursement de crédit au Benin. Par la

méthode probit, montrent que les garanties matérielles, le

secteur d'activité, le taux de dépôt et l'expertise, le

prolongement de la durée de service du personnel des IMF sont les

déterminants les plus importants du taux de remboursement de

crédit des IMF.

MitimaNzigire (2008), a fait une étude sur le risque de

crédit et la rentabilité dans les IMF cas du PAIDEK. Elle a

montré que le risque de crédit n'a pas un impact très

grand sur la rentabilité de l'IMF, mais cela peut s'explique par

d'autres facteurs.

International Research Journal of Finance and Economics a

publié une étude sur l'évolution du risque de

crédit dans le secteur bancaire en nouvelle Zélande par la

méthode économétrique, montre que le revenu, rapport de la

valeur d'emprunt, degré d'instruction du chef de ménage,

l'âge du chef de famille et l'état civil sont les variables

susceptibles des déterminants significatives du risque de

défaut.

TurkishEconomic Association (2004) a conduit une étude

sur l'évaluation empirique du risque des consommateurs par la

méthode économétrique et avec un échantillon de 500

ménages, indiquent que des variables financières plutôt que

les caractéristiques démographiques des clients ont une influence

significative sur le risque de crédit. Ainsi, plus le temps de

maturité est long, plus le taux d'intérêt est haut, et plus

les risques de défaut de crédit sont hauts. Ceci suggère

que les banquiers appliquent des ajustements appropriés aux variables

financières afin de réduire au minimum le risque de défaut

de crédit.