Paragraphe 4 : approche de demande.

L'approche demande montre comment la richesse

créée a été utilisée. Le calcul du

produit intérieur brut qui lui correspond peut se déduire

du compte de biens et services. Celui -ci se présente sous la

forme suivante :

|

Production

Impôts sur les produits

- Subventions sur les produits

Importations

|

Consommation intermédiaire

Consommation finale

Formation brute de capital fixe

Variation des stocks

Acquisitions moins cessions d'objets de valeur

Exportations

|

Il suffit de faire passer les importations dans la

colonne de droite et la consommation intermédiaire dans la colonne

de gauche pour faire apparaître dans la colonne de gauche le PIB selon

l'approche production. Ainsi, le calcul du produit intérieur brut selon

l'approche demande se présente ainsi :

|

Produit intérieur brut = Consommation finale + Formation

brute de capital fixe + Variation des stocks

+ Acquisitions moins cessions

d'objets de valeur+ Exportations

- Importations

|

D'une manière synthétique, on peut dire que le

produit intérieur brut est égal à la somme des emplois

finals, c'est-à-dire des emplois excluant la consommation

intermédiaire. Il faut comprendre dans cette formulation que les

importations sont associées négativement aux exportations.

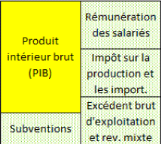

Les trois approches du PIB peuvent être comparées

dans le schéma suivant :

Approche production Approche demande

Approche revenu

L'approche demande est, en fait, celle qui permet de

présenter le plus simplement le calcul du produit intérieur

brut et elle peut, de ce point de vue, être

considérée comme l'approche de référence. En

effet, il n'est pas facile de justifier la présence des

impôts et droits sur les importations dans les deux autres approches

et tout particulièrement dans l'approche production. Les impôts

et droits sur les importations sont l'une des composantes des

impôts sur les produits qui comprennent également la TVA et les

autres impôts sur les produits (par exemple les taxes sur le tabac ou

l'alcool). Une partie de ces impôts frappe des produits

destinés à la consommation intermédiaire et constitue,

de ce fait, un élément de la valeur de la consommation

intermédiaire des entreprises qui vient en déduction de la valeur

ajoutée. Il semble donc naturel de les ajouter à la valeur

ajoutée lorsque l'on considère que les consommations

intermédiaires importées devraient être valorisées

au prix payé au reste du monde, c'est-à-dire à un prix

excluant les impôts et droits sur importations. Mais il est

difficile, dans cette approche, de justifier d'ajouter à la valeur

ajoutée les droits et taxes sur importations frappant les produits

destinés à la consommation finale et la formation brute de

capital fixe. Dans l'approche revenu, les impôts et droits sur

les importations apparaissent comme un revenu dans le compte des

administrations publiques mais ils ne viennent en déduction du revenu

d'aucun autre agent résident car ils sont inclus dans la valeur des

dépenses en biens et services. Il est donc justifié de les

ajouter aux revenus provenant directement de la répartition de la valeur

ajoutée.

L'existence des impôts et droits sur les importations conduit

cependant à des résultats peu intuitifs. En effet, les

importations sont évaluées à un prix qui exclut

les impôts et droits sur importations car elles doivent correspondre

au prix payé au reste du monde. Aussi, si un pays n'a aucune

activité de production et vit uniquement d'importations, le

compte de biens et services devient :

|

Impôts sur les importations

- Subventions sur les importations

Importations

|

Consommation finale

Formation brute de capital fixe

Variation des stocks

Acquisitions moins cessions d'objets de valeur

Exportations

|

C'est-à-dire :

|

Impôts sur les importations

- Subventions sur les importations

|

Consommation finale

Formation brute de capital fixe

Variation des stocks

Acquisitions moins cessions d'objets de valeur

Exportations

- Importations

|

On retrouve dans la colonne de droite le produit intérieur

brut. Ainsi, un pays qui n'a aucune activité productive peut cependant

avoir un produit intérieur brut non nul égal aux impôts

nets des subventions sur les importations. Cette anomalie s'explique par la

priorité donnée, de fait, à l'approche demande dans le

calcul du produit intérieur brut.

|