|

Table des

matières

INTRODUCTION

3

1. PRESENTATION DU

SUJET

3

2. ETAT DE LA

QUESTION

3

3. PROBLEMATIQUE ET

HYPOTHESES

4

3.1. PROBLEMATIQUE

4

3.2. HYPOTHESES

5

4. METHODES ET

TECHNIQUES

5

4.1. METHODES

5

4.2. TECHNIQUES

6

5. CHOIX ET

INTERETS DU SUJET

7

5.1. Raisons du choix

7

5.2. Intérêts du

sujet

7

6. DELIMITATION

SPATIO TEMPORELLE

7

7. SUBDIVISION DU

TRAVAIL

8

CHAP I. GENERALITES

9

I.1. APPROCHE CONCEPTUELLE

9

I.1.1. SOCIOLOGIE ECONOMIQUE

(SOCIO-ECONOMIQUE)

9

I.1.2. COTISATION SOCIALE

10

I.1.3. PRESTATION SOCIALE

12

I.1.4. RETRAITE

12

I.1.5. RETRAITE

12

I.1.6. PENSION DE RETRAITE

12

I.2. SECURITE SOCIALE

12

I.2.1. HISTORIQUE

13

I.2.2. IMPLICATIONS DE LA SECURITE

SOCIALE

14

I.2.3. PERSONNES ASSUREES

16

I.2.4. RISQUES COUVERTS PAR LA SECURITE

SOCIALE

16

CHAP II. CADRE THEORIQUE

17

II.1. PENSION DE RETRAITE

17

II.1.1. CONDITIONS D'OCTROI DE LA PENSION

DE RETRAITE

17

II.1.2. MODE DE CALCUL DE LA PENSION DE

RETRAITE

18

II.1.3. IMPORTANCE DE LA PENSION DE

RETRAITE

18

II.2. INSTITUT NATIONAL DE SECURITE

SOCIALE

20

II.2.1. HISTORIQUE DE L'INSS

20

II.2.2. MISSIONS DE L'INSS

21

II.2.3. ORGANISATION DE L'INSS

21

II.2.4. EVOLUTION DU MONTANT DE LA PENSION

DE RETRAITE

21

II.3. APERÇU SUR LA

SNCC

23

II.3.1. HISTORIQUE ET MISSIONS DE LA

SNCC

23

II.3.2. ACTIVITES DE LA SNCC

25

II.3.3. CO-TRANSPORTEURS DE LA

SNCC

25

II.3.4. ORGANISATION DE LA

SNCC

26

II.3.5. DIFFICULTES ACTUELLES DE LA

SNCC

27

II.4. BIEN-ETRE SOCIAL

28

II.4.1. FONCTIONS DU BIEN-ETRE

SOCIAL

29

II.4.2. ALLOCATION EQUITABLE

30

II.5. IMPLICATIONS DE LA RETRAITE SUR LA

MACRO ECONOMIE

30

II.5.1. IMPLICATIONS DE LA RETRAITE SUR

L'EMPLOI

30

II.5.2. IMPLICATIONS DE LA RETRAITE SUR LE

REVENU

31

II.6. PRESENTATION DU MODELE FOCUS

GROUP

31

CHAP III. PENSION DE RETRAITE ET CONDITIONS

SOCIOECONOMIQUES DES RETRAITES DE LA SNCC LUBUMBASHI

32

III.1. PRESENTATION DE

L'ECHANTILLON

32

III.2. PRESENTATION DES RESULTATS SUIVANT

LE MODEL DU FOCUS GROUP

33

A. Profil des retraités

33

B. Revenu des retraités

34

C. Repas des retraités

35

D. Régularité du revenu

principal des retraités

35

III.3. CALCUL DES PARAMETRES

STATISTIQUES

35

A. La moyenne empirique de

l'échantillon(?)

36

B. La variance empirique de

l'échantillon(S2) et l'écart type (  )

37 )

37

III.4. INTERPRETATION DU

RESULTAT

38

III.5. PISTE DES SOLUTIONS

41

CONCLUSION

42

Annexe

44

REFERENCES BIBLIOGRAPHIQUES

46

INTRODUCTION

1.

PRESENTATION DU SUJET

L'amélioration des conditions socioéconomiques

de la population demeure actuellement au centre de la politique

macroéconomique de la RDC ; la misère des retraités

à travers le monde en général, à travers la RDC en

particulier, est une question devant intéresser grand nombre des

chercheurs à l'ère actuelle car étant visible par tous. Il

est évident qu'un pays qui vise l'émergence comme la RDC soit

loin de celle-ci à l'absence des meilleures conditions

socio-économiques de sa population.

Toutefois, pour pallier aux mauvaises conditions

socio-économiques de la population, l'Etat peut créer les emplois

pour la population qui n'en a pas mais qui ont la force du travail afin que

cette catégorie puisse recevoir régulièrement une

rémunération en échange de leurs forces du travail.

Ces meilleures conditions recherchées ne supposant pas

uniquement ceux qui ont la force du travail mais toute la population, il faudra

répondre à la question de savoir comment améliorer les

conditions socio-économiques des chômeurs, des handicapés,

des retraités etc. qui constituent une autre catégorie de la

population.

C'est pourquoi dans le développement du présent

travail notre attention sera retenue par les conditions

socio-économiques des retraités. Notons que cette

catégorie (retraité) perçoit des pensions de retraite

(R11) pour leur permettre de mieux vivre pendant leurs vieillesses.

La dynamique actuelle étant axée sur ce qui se

trouve dans nos précédentes lignes, nous avons voulu expliquer

ici les conditions socio-économiques des retraités sur base de la

pension de retraite sous l'intitulé de : « pension

de retraite et conditions socio-économiques des retraités de la

SNCC LUBUMBASHI ».

2.

ETAT DE LA QUESTION

Prétendre que nous sommes le premier chercheur à

traiter ce sujet serait une malhonnêteté scientifique. Plusieurs

chercheurs tant économistes que sociologues s'y étaient

déjà intéressés. C'est notamment le cas de :

· Ibrahima DIAGABATE, Mémoire de DEA sur

« la problématique de la retraite en côte

d'ivoire : analyse comparative des systèmes de retraite de la CGRAE

(Caisse Générale de Retraite des Agents de l'Etat) et

CNPS (Caisse Nationale de Prévoyance Social)» ; Dans ce

travail, l'auteur à chercher les causes qui expliquent les retards dans

le payement de la pension de retraite. Ses investigations l'ont

révélé que les retards dans le payement sont

expliqués par le fait que les institutions de retraite (CGRAE et CNPS)

sont victimes des dysfonctionnements tant au niveau organisationnel

qu'économique. Du point de vue organisationnel, ses recherches ont

accusés une rigidité et fragilité dans l'administration

qui provoque ainsi certaines lenteurs dans l'administration. Quant au

dysfonctionnement économique, il a trouvé que les acteurs sociaux

retraités sont nombreux par rapport aux actifs cotisants.

Ce qui entraine un déficit dans leurs comptes

financiers. Ce déficit étant chronique pour la CGRAE et

conjoncturel pour la CNPS.

· Dominique VOLLET et Véronique ROUSSEL, Article

sur « les retraités : quel impact socio-économique

sur les territoires ? » ; Cette recherche a poussé

ces deux chercheurs à affirmer que la retraite à Bourganeuf (Zone

rural en France) encourage le vieillissement de la population et favorise les

activités tertiaires liés aux retraités pour leurs

survies. L'attachement à ces travaux étant de près de

40% ; chiffre qui montre que leur pension de retraite ne permet pas

à ces 40% des retraités de couvrir leurs dépenses de

consommation. Vu ce grand nombre des retraités dans les activités

tertiaires, les auteurs suggèrent aux administrateurs de cette zone

à exploiter au mieux ce secteur (tertiaire) avec l'expérience des

retraités pour développer Bourganeuf.

· Arnaud KEVIN DAYORO, Thèse de doctorat sur

« les conditions de vie des retraités en côte

d'ivoire » ; Ce chercheur a remarqué que les

retraités en général, ceux de la cote d'ivoire en

particulier connaissent des difficultés dans la reconstruction de leur

parcours de vie post-retraite. Ce qui fait qu'en côte d'ivoire la

retraite et la vieillesse puisse marcher de pair. La participation sociale des

retraités est inaperçue, les retraités semblent

être oubliés dans la société à cause de leurs

conditions de vie difficiles. Ainsi, ce chercheur appel à la

révision du système de retraite et invite d'autres chercheurs

à s'intéresser à cette question afin d'aider cette

catégorie de la population aussi ignorées en côte d'ivoire

que dans le reste du monde à retrouver une certaine considération

dans la société.

3.

PROBLEMATIQUE ET HYPOTHESES

3.1. PROBLEMATIQUE

Définie comme étant « une approche ou

une perspective théorique que le chercheur décide d'adopter pour

traiter le problème posé dans la question du

départ »1(*). Elle serait une manière d'interroger les

phénomènes sous étude ; elle est constituée,

dans cette logique, de l'ensemble des problèmes qui se posent sur un

sujet, elle constitue la ligne de conduite d'un chercheur.

Bland MICHEL la conçoit comme « un ensemble

construit autour d'une question principale des hypothèses de recherche

et des signes d'analyse qui permettent de traiter un sujet

choisi »2(*).

Eu égard de ce qui précède, nous pouvons

noter que notre problématique s'articule autour des questions

suivantes :

ü La pension de retraite octroyée aux

retraités est-t-elle suffisante ?

ü L'institut national de sécurité sociale

(INSS) en tant qu'institution chargée d'allouer cette pension

remplie-t-elle sa mission ?

ü Les arriérés sur salaire des

fonctionnaires pendant la vie active a-t-il un impact à la

retraite ?

3.2. HYPOTHESES

L'hypothèse est une « proposition relative

des phénomènes naturels, admise provisoirement avant d'être

soumise au contrôle de l'expérience »3(*).

Pour BAECHLER l'hypothèse « se formule

lorsque le chercheur, grâce à un prérequis ou à ses

nombreuses lectures ou expériences de vie, de renseignement qui les

rendent apte à répondre aux questions »4(*).

Ainsi, après quelques années sur le banc

d'étude, suite à ces deux définitions ci-haut, nous nous

sommes dévoué à donner des explications relatives aux

conditions socio-économiques des retraités en

général, ceux de la SNCC LUBUMBASHI en particulier d'une

manière provisoire, avant de les soumettre au contrôle de

l'expérience.

En effet, nous avons constaté que les conditions

socio-économiques des retraités de la SNCC sont précaires,

cette précarité serait expliquer par :

ü L'insuffisance de la pension de retraite ;

ü L'incapacité de l'Institut National de

Sécurité Sociale à allouer de manière

régulière ladite pension aux retraités et

ü L'incapacité actuelle de la

Société Nationale de Chemin de fer du Congo a payé les

fonctionnaires pendant la vie active.

A l'issue de notre recherche, ces hypothèses seront

affirmées ou infirmées.

Au sens de Karl POPER, une hypothèse est vraisemblable

ou affirmée si celle-ci est acceptée étant donné le

niveau de connaissance actuelle. En revanche si une hypothèse n'est pas

confirmée par le fait empirique, on reformule une nouvelle

hypothèse qui va donner lieu à une nouvelle recherche (K.

POPER).

4.

METHODES ET TECHNIQUES

Vu la pluralité des méthodes et techniques, tout

chercheur est appelé à choisir des méthodes et techniques

conformément à sa recherche.

4.1. METHODES

Une méthode est définie comme « un

ensemble de démarches que suit l'esprit pour découvrir et

démontrer la vérité »5(*).

P. Ronger la définie comme « une

procédure particulière appliquée à l'un ou l'autre

stade de la recherche »6(*).

Ainsi pour découvrir et démontrer la

vérité recherchée dans ce travail, les méthodes qui

suivent nous seront indispensables : la méthode historique, la

méthode déductive et la méthode comparative.

A. Méthode historique

A.MULUMBATI pense que « cette méthode est

axée sur l'histoire qui, sans être explicative par

elle-même, rend possible l'explication d'une part et permet la

comparaison d'autre part »7(*).

Pour ce qui nous concerne, cette méthode nous a permis

de fouiller dans les travaux de nos prédécesseurs pour voir ce

qui a déjà été dit à propos de ce sujet

d'une part et de comparer les conditions socio-économiques des

retraités de 2008 à 2015 d'autre part.

B. Méthode déductive

« Déduire » c'est essentiellement

tirer par une chaine de raisonnement logique, les conséquences d'un

principe général pour aboutir à un cas particulier.

J. MWALABA suppose que « la démonstration

d'un théorème de géométrie est le type même

de cette méthode : On part de quelques vérités

simples et évidentes, axiomes ou postulats, et par une série de

déduction, on arrive à certaines conclusions »8(*).

Nous utilisons cette méthode pour partir des

théories admises universellement au sujet de la pension de retraite (cas

général) afin d'expliquer les conditions socio-économiques

des retraités de la SNCC LUBUMBASHI (cas particulier).

C. Méthode comparative

Dans le manuel de sociologie générale, cette

méthode est illustrée comme « une confrontation de

deux ou plusieurs faits pour déceler les ressemblances et les

différences qui existent entre eux »9(*).

Ainsi toute comparaison suppose qu'il existe entre les faits

à comparer à la fois des ressemblances et des

différences.

A.MULUMBATI poursuit en disant : la comparaison doit,

pour être valable, porter sur les faits dont les contextes culturels et

dimensionnels ne sont pas trop différents. D'autre part la comparaison

doit, pour être valable, porter sur les faits de même type et des

structures analogues.

Partant de ce qui est ci-haut, cette méthode nous

servira à comparer l'évolution de la pension de retraite de 2008

à 2015.

4.2. TECHNIQUES

Les techniques sont « les opératoires

rigoureux, bien définis, transmissibles, susceptibles d'être

appliquées à nouveau dans les mêmes conditions,

adaptés au genre de problème et de phénomènes en

cause »10(*).

Pour la récolte de données sur notre sujet, nous

utiliserons les techniques ci-après : la technique d'observation

documentaire et la technique d'interview.

A. Observation documentaire

« Elle consiste à étudier et à

analyser les documents pour avoir des informations sur les

phénomènes que l'on étudient »11(*).

Nous utilisons cette technique pour l'étude et

l'analyse des différents documents afin d'y tirer les données

pertinentes concernant notre sujet de recherche.

B. Technique d'interview

Cette technique « vise à savoir

directement ce que les sujets concernés pensent, ressentent, savent,

font ou sont »12(*).

Cette technique nous a permis d'échanger avec les

retraités de la SNCC LUBUMBASHI sur leurs conditions

socio-économiques sur base d'un questionnaire ; elle nous a

également permit d'échanger avec nos ainés chercheurs sur

ce sujet et avec quelques responsables de l'Institut National de

Sécurité Sociale au niveau provincial.

5.

CHOIX ET INTERETS DU SUJET

5.1. Raisons du choix

Après un constat des mauvaises conditions

socio-économiques des retraités de la SNCC LUBUMBASHI, pendant

qu'ils sont censés percevoir des pensions de retraite à titre de

garanti de maintien du niveau de vie à la vieillesse, il nous a paru

utile de chercher à découvrir dans quelle proportion ladite

pension influence les dites conditions de ces retraités et aussi par ce

que cette question fait parler d'elle à travers le monde, nous avons

trouvé nécessaire de vérifier cela dans notre milieu.

5.2. Intérêts du sujet

Sur le plan scientifique, à l'issue du traitement de ce

sujet, notre nom sera désormais inscrit sur la liste des chercheurs

ayant déjà parlé sur ce thème ; aussi ce

travail servira de guide aux prochains chercheurs dans la mesure où

cettequestion a besoin de tant de réflexions scientifiques pour trouver

une solution favorable.

Sur le plan pratique, ce travail, à son issue, il sera

utile pour toute personne désirant l'amélioration des conditions

socio-économiques des retraités.

6.

DELIMITATION SPATIO TEMPORELLE

Pour être précis dans la recherche et clair dans

les analyses, tout chercheur scientifique doit délimiter sa recherche

dans le temps et dans l'espace.

Ceci pour avoir la facilité d'accéder aux

données pertinentes et pour donner une certaine originalité au

travail du point de vue espace et temps (Pascal SEM, cours des méthodes

de recherche en sciences sociales deuxième graduat économie UNILU

2013-2014).

Ainsi la ville de Lubumbashi constitue notre espace

géographique pour vérifier nos hypothèses.

Vu la complexité de la notion du temps ;

irréversible en économie comme l'a dit J.MWALABA dans ses

enseignements d'économie politique I, nos analyses couvrirons uniquement

la période allant de 2008 à 2015.

7.

SUBDIVISION DU TRAVAIL

Pour atteindre notre objectif, ce travail comprend une

introduction générale, trois chapitres et une conclusion

générale.

Voici les trois chapitres qui contiendront nos analyses et

explications sur le phénomène observé :

§ Le 1er chapitre nous l'avons intitulé

« GENERALITES » : il comprend deux

sections, la première sur l'approche conceptuelle et la seconde sur la

sécurité sociale. Ici nous donnons une explication aux concepts

clefs utilisés dans la thématique et aussi nous faisons un zoom

sur la sécurité sociale vu qu'on ne peut aborder la question de

la pension de retraite en s'en passant de celle de la sécurité

sociale ;

§ Le deuxième chapitre nous l'avons

baptisé « CADRE

THEORIQUE » :celui-ci parle sur la pension de

retraite ; l'Institut National de Sécurité Social; la

Société Nationale du Chemin de fer du Congo ; sur le

bien-être sociale et sur les implications de la retraite sur la

macroéconomie. Dans ce chapitre nous nous appuyons sur quelques

théories économiques, sociologiques, simples et pratiques, avec

comme intention de lier nos hypothèses aux théories.

§ Le troisième chapitre nous l'avons nommé

« PENSION DE RETRAITE ET CONDITIONS SOCIO-ECONOMIQUES DES

RETRAITES DE LA SNCC LUBUMBASHI » : ce chapitre porte

la présentation et l'interprétation de résultat ainsi que

quelques pistes de solutions. C'est l'épine dorsale de ce travail car

étant constitué des faits du terrain qui ont retenu notre

attention.

CHAP I. GENERALITES

L'objectif de ce chapitre est de rendre compréhensible les

concepts clés de la thématique. C'est sur base de cette

idée que nous avons recourus à un certain nombre d'ouvrages dans

la recherche des explications claires relatives à ces concepts.

I.1. APPROCHE CONCEPTUELLE

Dans cette section, nous essayons d'expliquer les principaux

concepts que renferme notre thématique.

I.1.1. SOCIOLOGIE ECONOMIQUE (SOCIO-ECONOMIQUE)

Pour mieux comprendre ce concept, nous avons

préféré le scinder, ainsi nous aurons la sociologie puis

l'économie en fin nous allons ressortir une définition de la

« sociologie-économique »

A. SOCIOLOGIE

C'est un terme crée par A.COMTE en 1839 pour remplacer

la physique sociale. Bien que les distinctions arbitraires entre disciplines

rendent difficile une définition par objet, toutefois pour arriver

à définir ce concept, nous pouvons faire appel aux

différents sociologues.

C'est entre autres Madeleine qui a définit la

sociologie comme « une science des faits sociaux »13(*).

Dans son livre intitulé « règles de la

méthode sociologique », DURKHEIM donne comme objet à la

sociologie, « l'étude des faits sociaux »14(*).

De cette façon est considéré comme

social, tout fait, tout acte, tout rapport dans la mesure où il comporte

une action de la société ou sur la société.

Cela revient à dire qu'est social, tout fait, tout

acte, tout rapport à propos desquels la société apparait

comme l'objet ou le sujet (A.COMTE, DUPRELLE).

Quant à K.MARX, la sociologie est une science qui se

préoccupe de l'étude de la société, des classes

sociales, de l'homme envisagés comme des totalités

concrètes qui se créent elle-même dans la praxis à

travers la dialectique des forces productives, des rapports de production ou

des structures sociales.

Eu égard de ce qui précède, de notre part

nous pensons que la sociologie est une étude des faits sociaux ou une

étude des hommes dans leurs relations sociales.

B. ECONOMIE

L'économie est une science qui se définit du

point de vue objet et matière traitée (subject matter).

Pour mieux comprendre ce concept, nous avons pris quelques

auteurs qui l'ont défini de manière plus claire et

précise :Pour J.S.MILL c'est une science pratique de la production

et de la distribution des richesses.

Pour sa part A.C.PIGOU, l'économie est une étude

de la maximisation de la production totale aux fins de

l'élévation du niveau de vie.

La définition de PIGOU se focalise sur le

bien-être que nous allons développer plus loin soit à la

section II.3 du deuxième chapitre.

Nous, nous concevons l'économie comme une étude

qui se base sur la rationalité du sujet afin de procurer à

celui-ci un niveau de satisfaction plus élevé sous contrainte de

son budget.

En économie « deux sujets suffisent pour

constituer une société vu que tout acte économique est

dichotomique qui se distingue d'un acte gratuit,

unilatéral »15(*).

Apres avoir définie la sociologie et l'économie

de manière séparée, nous pouvons à présent

définir la sociologie économique comme « une

démarche interdisciplinaire qui appréhende d'un point de vue

sociologique les phénomènes sociaux que l'économie

politique a autonomisés dans l'opération de définition de

son domaine d'analyse »16(*).

Elle étudie ainsi les conséquences sociales des

faits, des situations ou des décisions économiques des structures

sociales, des comportements sociaux, des conditions sociales et

économique »17(*).

De notre part, nous pensons que la sociologie

économique est une démarche interdisciplinaire qui consiste

à étudier les faits sociaux dans leur totalité et

globalité sous un angle économique.

Exemple : La naissance

étant un fait social, un économiste peut s'intéresser au

cout de cette naissance ; un sociologue économiste peut quant

à lui, s'intéresser à l'apport tant social

qu'économique de ce nouveau-né dans la société.

I.1.2. COTISATION SOCIALE

« C'est un pourcentage des revenus

d'activités professionnelles mis obligatoirement à la charge des

employeurs, des salariés et des travailleurs indépendants en vue

de financer les prestations de sécurité

sociale »18(*).

« Elle serait un paiement d'une somme pour toute

personne dont le salaire donne lieu au versement des cotisations d'assurance

sociale et donne également lieu à la perception des prestations

sociales »19(*).

Ces cotisations sociales sont considérées comme

une charge dans le chef de l'employeur comme celui du salarié. Cependant

il y a lieu de dissimiler les cotisations sociales salariales des cotisations

sociales employeurs ou patronales.

A. COTISATION SOCIALE SALARIALE

Les cotisations sociales salariales également

appelées cotisations sociales salariés « sont

déduites du salaire brut »20(*).

Ces cotisations sont retenues à la source par

l'employeur en raison de 3,5% du salaire brut et sont versées à

l'INSS afin d'y ouvrir un droit aux prestations sociales à la

vieillesse.

Ceci est un droit reconnu à tout employeur de retenir

sur le salaire de ses salariés pour verser à l'INSS comme le

stipule l'article 112 du code du travail : est nulle de plein droit, toute

stipulation attribuant à l'employeur le droit d'infliger des

réductions de rémunérations à titre de

dommage-intérêt. Toutefois poursuit le même article, les

retenues ci-après sont autorisées : retenues fiscales (taxe

professionnelle), cotisation due à l'INSS, retenues à titre

d'avance, retenue à titre de prêt etc.

Cela signifie que le salaire d'un employé subira une

diminution en cas de l'intervention de l'un ou l'autre élément

précités.

Avec la même motivation, ajoutons que les cotisations

ont comme assiette minimale le SMIG (salaire minimum inter professionnel

garanti).

B. COTISATION SOCIALE EMPLOYEUR

Egalement appelée cotisation sociale patronale,

« elle est déduite du salaire super-brut »21(*). Elle est plus

élevée que la cotisation sociale salariale soit en raison de 3,5%

sur le salaire super-brut.

Avant d'illustrer ces explications, soulignons que les

cotisations sociales correspondent à une part socialisée du

salaire ; c'est-à-dire collectée par des organismes de

sécurité sociale (INSS en RDC) afin d'être

redistribuée en terme de prestations sociales. Les cotisants

bénéficient en contrepartie d'une couverture totale ou partielle

de frais divers engendrés par l'un des grands risques à l'instar

de la vieillesse.

EXEMPLE : Mr ABAMANI

bénéficie d'un salaire super-brut de 2500$, dont un salaire brut

de 2200$ ; 12,5$ comme taxe fiscale et une avance sur salaire de 200$. Il

est à noter que ce Mr ne touche que 2000$ comme salaire net.

SSB=2500$ SB=2200$ SN=2000$ Taxe fiscale=12,5$ Avance sur

salaire=200$

Ainsi CSS=SB*3,5%=2200*3,5%=77$ et

CSP=SSB*3,5%=2500*3,5%=87,5$.

SSB=SB+CSP+taxe fiscale+avance sur

salaire=2200+87,5+12,5+200=2500

N.B. SSB=salaire super brut ;

SB=salaire brut ; SN=salaire net ; CSP=cotisation sociale

patronale ; CSS=cotisation sociale salariale.

Cet exemple nous montre de manière claire que

l'employeur cotise une grande partie que le salarié lui-même et

vous constaterez également que dans cet exemple, Mr ABAMANI avait une

avance sur salaire et avait déjà payée la taxe fiscale.

I.1.3. PRESTATION SOCIALE

« C'est l'ensemble des droits ouverts auprès

de la sécurité sociale par les assurés sociaux ou leurs

ayant-droits, soit au titre des prestations en nature soit au titre des

prestations en espèces »22(*).

Cette prestation est en terme soit de pension de

vieillesse(R11), soit en terme de pension de veuvage, soit en terme de pension

d'invalidité etc.

I.1.4. RETRAITE

Dans le dico encarta, un retraité est conçu

comme une personne qui a cessé définitivement son activité

professionnelle et qui a droit à une pension de retraite.On parle alors

d'un pensionné pour les fonctionnaires retraités, d'un

émérite pour les professeurs d'universités

retraités etc.

I.1.5. RETRAITE

« La retraite est une période finale de

l'existence pendant laquelle l'individu se retire de la vie active ou

professionnelle et reçoit une pension du régime d'assurance

vieillesse »23(*). Pendant cette période, le retraité est

en jouissance de ses cotisations sociales que les organismes restituent en

termes de pension de retraite ; au cours de cette période, le

retraité n'a plus de force de travail.

I.1.6. PENSION DE RETRAITE

« Pensio »=pesée, paiement

« de pendere »=peser, payer.

Dans le petit robert, ce concept est définit comme une

allocation périodique versée régulièrement à

une personne. Cependant on parle d'une pension viagère, pension de

guerre, pension d'invalidité, pension de retraite, pension

d'étudiant (bourse) etc.

Pour ce qui concerne le présent travail, seule la

pension de retraite nous intéresse ; elle est définie comme

« une allocation régulière versée au titre

d'assurance vieillesse »24(*). Au deuxième chapitre nous essayerons

d'approfondir cette notion vu qu'elle constitue notre variable explicative.

I.2. SECURITE SOCIALE

Dans cette section, nous faisons un zoom sur la

sécurité sociale afin de se faire une idée sur celle-ci

dans la mesure où nous trouvons la vieillesse parmi les risques qu'elle

couvre.

La sécurité sociale s'analyse comme une branche

du droit social qui étudie les risques professionnels et sociaux que

court le travailleur dans l'exercice ou l'occasion de l'exercice du travail

subordonné ; par exemple la maladie, l'invalidité, le

chômage, la vieillesse etc.

En bref retenons que la sécurité sociale couvre

tous les risques non couverts par les organismes d'assurance

(Société Nationale d'assurance SONAS en sigle en RDC). Dans cette

section nous parlons de l'historique de la sécurité sociale, de

ses implications, des personnes qu'elle assure et des risques qu'elle

couvre.

I.2.1. HISTORIQUE

L'apparition du système de sécurité

sociale est liée à l'évolution du monde. Le système

a été mis en place pour protéger les salariés

contre les risques susceptibles d'amenuiser leur revenu eu égard aux

dépenses qu'ils occasionnent.

Autrement dit il a été conçu pour

garantir aux salariés la sécurité économique en

prenant en charge la réparation des conséquences des risques

sociaux.

Le système de sécurité sociale a le

mérite de suppléer aux carences et imperfections des techniques

classiques de garanti qui sont l'épargne, l'assistance, la

responsabilité et la mutualité.

L'épargne tel que définie par les classiques est

une renonciation à une consommation actuelle en vue d'une consommation

future. Elle requiert un revenu substantiel et une volonté de renoncer

à la dépense actuelle. La majorité de la population

étant pauvre, l'épargne s'est avérée et continue

à s'avérer difficile à réaliser, ainsi elle n'a pas

palier aux risques sociaux.

Etant fondée sur la charité, le bon vouloir,

l'assistance n'est pas en mesure de garantir la prise en charge de tous les

indigents et porte atteinte à la dignité humaine à cause

de son caractère humiliant.

La responsabilité délictuelle n'arrive

également pas à résoudre ce problème à cause

de la survenance de la plupart des risques sociaux exclus l'intervention d'un

tiers qui peut être poursuivi : il est ainsi de la maladie et du

vieillissement.

S'agissant de la mutualité, elle n'est pas susceptible

de couvrir des risques tels que les charges familiales et le

chômage ; Elle est en outre, volontaire et non obligatoire.

La révolution industrielle(1848) a

généré non seulement des classes ouvrières mais

également les risques professionnels (accident du travail et maladies

professionnelles) qui l'ont placé dans une insécurité

totale.

L'insuffisance des salaires ne permettait pas aux travailleurs

de supporter leurs familles. C'est ainsi que le 19e siècle a

vu apparaitre les législations sur les accidents du travail

fondées sur la responsabilité de l'auteur de l'accident. A partir

de 1898, les législateurs occidentaux ont mis à charge de

l'employeur la responsabilité des accidents survenant aux

salariés.

Cette responsabilité était sans faute et

forfaitaire car elle prônait l'idée selon laquelle tout employeur

qui utilise les salariés doit assumer la charge des risques relatifs

à ses rapports de subordination même si le cas demandé

n'est pas à sa priori spécialement dangereux.

Avec l'évolution, cette responsabilité s'est

transformée en une responsabilité collective assumée par

les organismes d'assurance.

C'est en Allemagne que sont apparues alors les assurances

sociales obligatoires concernant les maladies, les accidents,

l'invalidité et la vieillesse. Ces assurances étaient d'abord

limitées aux ouvriers de l'industrie ayant des salaires faibles. Arriver

en 1911 elles se sont tendues à tous les employés ; c'est en

ce moment-là que ce système fut adopté par toute

l'Europe.

Au Congo, c'est le décret du 10 Octobre 1945 qui a

organisé la couverture des risques de vieillesse et décès.

Quant à l'assurance des accidents du travail et des maladies

professionnelles, c'est le décret du 20 Décembre 1945.

A cette assurance s'est ajoutée celle

d'invalidité et le régime de sécurité des noirs qui

fut institué à partir du 1er Juillet 1950, il couvrait

les accidents du travail, les maladies professionnelles, les charges de

famille, la vieillesse et l'invalidité ; le chômage des

Européens était également couvert.

Après l'accession du Congo à

l'indépendance, le régime de sécurité sociale

applicable aux noirs et celui applicable aux blancs ont été

remplacés par un régime unique institué par le

décret organique de la sécurité sociale du 29 Juin 1961 en

vigueur aujourd'hui. La gestion de ce régime unique a était

confiée à un seul organisme dénommé Institut

National de Sécurité Sociale, INSS en sigle.

I.2.2. IMPLICATIONS DE LA SECURITE SOCIALE

Ici nous épinglons certaines implications de la

sécurité sociale :sociologique, économique et

juridique. Il est à noter que nous nous limitons à ces trois

aspects pour la simple raison que c'est ces trois qui ont rapport direct avec

le présent sujet.

A. IMPLICATIONS SOCIOLOGIQUES

Sur le plan social, la sécurité sociale apparait

comme un phénomène social dans la mesure où son

évolution est liée à celle de la société

humaine. Sa fonction protectrice a son fondement dans la solidarité et

dans la mise en cause de l'idéologie de la classe dominante. Elle

présuppose le transfert des charges de risques sociaux à un

organisme personnifié.

Elle apporte une solution aux problèmes des besoins

dans la société, elle vise l'adoucissement des

conséquences de la vie et des désordres sociaux. Elle atteindra

son apogée lorsqu'elle garantira à toute la population un minimum

de protection de base et permettra l'intégration de tous dans la

société.

Les mesures de sécurité sociale ont des

incidences sur la politique de la santé ; elle contribue à

la baisse de la mortalité et assure la longévité de la

population ; elle influence la politique de la vieillesse et la politique

familiale qui encourage la mortalité.

Il convient ici de nous demander si la sécurité

sociale en RDC a-t-elle atteint ce niveau sur le plan social. Après

lecture du troisième chapitre et de la conclusion du présent

travail, tous les lecteurs seront à mesure de répondre chacun

à cette question. Quant à nous, nous ne montrons pas notre

position vue que ce n'est pas l'objet de ce travail.

B. IMPLICATIONS ECONOMIQUES

Sur le plan économique, la sécurité

sociale assure aux travailleurs malheureux un revenu de remplacement ou de

complément.

Elle exerce à ce titre la fonction d'indemnisation et

de redistribution des revenus entre les groupes sociaux et les individus. Elle

sert également d'instrument de la politique de l'emploi en incitant les

personnes âgées à renoncer à la poursuite de leurs

activités professionnelles moyennant des revenus incitateurs.

Les cotisations de sécurité sociale font de son

organisme(INSS) un investisseur institutionnel.

La sécurité sociale sert-elle d'un instrument de

la politique de l'emploi en RDC ?

Attendu que l'aspect sociologique et économique se

trouve au centre de notre recherche, nos explications au troisième

chapitre vous permettront également de tirer une réponse à

cette question.

C. IMPLICATIONS JURIDIQUES

La sécurité sociale met à charge d'un

tiers non responsable du dommage, l'obligation de réparer les dommages

procédant d'un accident du travail causé par l'employeur ou un de

ses préposés. TSHIZANGA MUTSHIPANGU, dans ses enseignements de

droit du travail, révèle que ceci réduit la portée

de l'article 258 du CCL III qui dispose : tout fait quelconque de l'homme,

qui cause préjudice à autrui un dommage, oblige celui par qui ce

dommage est arrivé à le réparer.

Le rapport entre l'auteur du dommage et la victime s'estompe

et fait place à une collectivisation des risques. En outre, la

sécurité sociale s'est substituée à la famille en

prenant à charge les obligations élémentaires des

salariés par le biais du versement des allocations familiales par

l'entremise de l'employeur.

La sécurité sociale demeure en Afrique en

général, en RDC en particulier assimilée au droit du

travail dans certaines de ses dimensions et relève du droit public. Au

terme de l'article 15 du décret-loi organique, la sécurité

sociale du 29 Juin 1961, stipule que les cotisations dans la branche des

risques professionnels et dans celle des allocations familiales sont à

charge exclusive des employeurs.

Ce qui revient à dire que les travailleurs

assurés ne payent rien en contrepartie de prestation promise par

l'INSS.

L'obligation d'affilier les travailleurs incombe à leur

employeur et l'INSS à l'exclusion des travailleurs qui sont des simples

bénéficiaires25(*). Quant à la pension, la cotisation est

assumée par les travailleurs d'une part et l'employeur d'une autre part

dans les proportions indiquées au point I.1.2 du présent

travail.

I.2.3. PERSONNES ASSUREES

L'article 2 du décret-loi ci-haut cité stipule

que les personnes assurées sont les travailleurs régis par le

code du travail, les ateliers et les marins. L'ordonnance 72-111 du 21

Septembre 1972 assujettie également les élèves des

écoles professionnelles ou artisanales et les apprenties au

régime de la sécurité sociale.Le conjoint de

l'assuré et les enfants à charge de l'assuré sont

également couverts.

Contrairement au droit belge et français où les

travailleurs indépendants bénéficient du régime de

sécurité sociale au même titre que les salariés, en

droit congolais cela ne pas prévu dans la mesure où la tendance

est à la généralisation du régime de

sécurité sociale.

Il est ainsi souhaitable que le régime de

sécurité sociale soit étendu aux commerçants, aux

cultivateurs, aux libéraux et à toute la population. Vu la

situation [déficit budgétaire chronique] dans laquelle le pays se

trouve encore, cela semble difficile.

I.2.4. RISQUES COUVERTS PAR LA SECURITE SOCIALE

L'organisation internationale du travail OIT en sigle,

prévoit neuf risques devant être couverts par la

sécurité sociale. Voici les neuf risques que prévoit

l'OIT.Voici les neuf risques que prévoit l'OIT :

Ø Des prestations aux familles

Ø Des prestations en cas d'accident du travail ou

maladie professionnelle

Ø Des prestations de vieillesse

Ø Des prestations d'invalidité

Ø Des prestations de survivant

Ø Des indemnités de maladie

Ø Des prestations de maternité

Ø Des prestations de chômage

Ø Des prestations des soins médicaux.

Quant à l'INSS, elle couvre neuf grands risques

repartis en trois branches de la manière suivante :

ü Branche des pensions :

Ø Vieillesse

Ø Invalidité et survivants

ü Branche des risques professionnels :

Ø Accident du travail

Ø Maladie professionnelle

ü Branche des prestations aux familles :

Ø Allocations familiales

CHAP II. CADRE THEORIQUE

Dans ce chapitre nous essayons d'expliquer brièvement

l'impact de la pension de retraite suivant quelques théories

économiques et sociales ; nous faisons également une

aperçue sur l'institut nationale de sécurité sociale, INSS

en sigle et sur la société nationale de chemin de fer du Congo,

SNCC en sigle.

II.1. PENSION DE RETRAITE

Rappelons que la pension de retraite est une allocation

régulière versée au titre de l'assurance vieillesse. En

République Démocratique du Congo, elle est versée

trimestriellement et est fonction des cotisations sociales. Ce qui nous

renseigne que le retraité à faible cotisation lors de sa vie

active, touche une faible pension par rapport à celui qui avait des

cotisations consistantes.

Ladite pension est l'assurance de meilleurs conditions à

la vieillesse sous le plan économique pour ceux qui avaient mieux

cotisé d'où le slogan de l `INSS qui

dit : « mieux cotiser pour une meilleure prise en

charge ».

II.1.1. CONDITIONS D'OCTROI DE LA PENSION DE RETRAITE

L'octroi de la pension de retraite ne pas un droit de tout

retraité ; il existe des conditions nécessaires pour

bénéficier de cette pension, ainsi pour prétendre au

bénéfice d'une pension de retraite légale, les conditions

suivantes sont requises26(*) :

ü Etre assujetti au régime de sécurité

sociale en République Démocratique du Congo ;

ü Avoir atteint l'âge requis pour la retraite qui est

fixé à 65ans pour l'homme et à 60ans pour la

femme ;

ü Avoir cessé toute activité salariale ou

s'être formellement engagé à y mettre fin dans les 12mois

à partir de la date de l'introduction de la demande de la pension de

retraite ;

ü Justifier une certaine durée d'assurance d'au moins

cinq ans, soit soixante mois dans les quarante derniers trimestres civils

précédent celui de l'ouverture de droit ;

ü Justifier par les documents originaux toutes les

périodes de service effectif rendu auprès des différents

employeurs successifs ;

ü Etablir la preuve des rémunérations

perçu au cours de 36derniers mois c'est-à-dire joindre le

bulletin de paie de 3dernières années d'activités.

Dans son article 38 du décret-loi du 29Juin 1961 organique

de la sécurité sociale, il est dit que : « le

droit à une pension de retraite s'ouvre à l'âge de 65ans

pour les hommes et de 60ans pour les femmes, en faveur de l'assuré qui a

cessé toute activité salariale et qui présente ou justifie

d'au moins 60mois d'assurance ou des périodes assimilées au cours

de 40derniers trimestres civils précédents celui au cours duquel

il a atteint l'âge d'admission à la retraite ».

Ici le législateur insiste sur la cessation

d'activité salariale et de cotisation sociale.

Au sujet des retraités qui ne remplissent pas la

4e condition, il est dit qu'ils auront droit qu'à une

allocation unique de retraite égal à 10fois le montant mensuel de

la pension fictive correspondant à sa carrière réelle,

sans que cette allocation ne soit inférieure à la moitié

de la pension annuelle minimale.

Lors de notre descente à l'INSS, il nous a

été confié que plusieurs retraités ne remplissent

pas les conditions ci-haut énumérées mais le gouvernement

congolais se dévoue pour leurs accordé cette pension.

Si le retraité remplie les conditions ci-haut ou s'il fait

partie des receveurs de l'allocation unique, il sera dans l'obligation de

remplir deux formalités.

Formalités à remplir :

ü Formuler une demande sur l'imprimé en 4exemplaires

du modèle R11 ;

ü Transmettre celui-ci à la direction provinciale

territorialement compétente.

Apres vérification et ratification par l'INSS, cet

organisme va passer aux calculs pour préciser au retraité la

somme qu'il touchera désormais à titre de pension de retraite.

II.1.2. MODE DE CALCUL DE LA PENSION DE RETRAITE

Avant de calculer la pension de retraite, il est

nécessaire de déterminer en premier lieu les

éléments suivants :

ü Le nombre de mois à retenir et

ü Le montant des rémunérations ayant servi de

base au calcul des cotisations (à la limite le SMIG).

Le montant annuel de la pension est égal à autant

de 60e de la rémunération mensuelle moyenne que

l'assuré compte de mois d'assurance sans pouvoir être

inférieur à 50% du salaire minimum légal annuel le plus

élevé de la première catégorie de la classification

générale des emplois en vigueur.

Dès lors que le retraité ouvre le droit à

cette pension, il l'aura dès son entrée en retraite

jusqu'à sa mort. Après sa mort, la veuve continue à

toucher 40% de la pension que touchait son mari défunt en titre de

pension de veuvage. Cependant la veuve doit avoir au moins 50ans d'âge et

être mariée officiellement au défunt.

Pour ouvrir ce droit, la veuve doit remplir les mêmes

formalités que nous avons citées ci-haut. Une fois qu'elle ouvre

ce droit, elle bénéficiera aussi de la pension de veuvage

jusqu'à sa mort.

II.1.3. IMPORTANCE DE LA PENSION DE RETRAITE

Commençons cette section par le slogan de l'INSS qui

dit : « la vieillesse n'est pas synonyme de la

souffrance ». Dans cette optique, la pension de retraite constitue la

principale source de revenu des retraités. Ces derniers n'ayant plus de

force de travail ne peuvent qu'attendre cette pension ou faire recourt à

la désépargne pour ceux qui avaient la capacité

d'épargner.

Comme souligner dans la deuxième section du premier

chapitre, tout le monde n'a pas la capacité d'épargner vu le

niveau du salaire ou des charges. C'est exactement pour palier à toutes

ces difficultés que la sécurité sociale avait

été créée.

Tous ceci pour se rappeler que toute chose restant égal

par ailleurs, la pension est la principale et l'unique source de revenu des

pensionnés.

C'est dans les années 1950 que F.MODIGLIANI s'est

référé aux fonctions du modèle de Fisher de la

consommation et a tenté de nous montrer à travers

l'hypothèse du cycle de vie [le revenu varie au cours de la vie.

L'épargne permet au sujet de transférer une partie du revenu des

périodes où celui-ci est élevé vers des

périodes où il est faible]27(*) que l'épargne est également une source

de revenu à la vieillesse en terme de la désépargne.

Ainsi le cycle de vie=Période active+Retraite

Revenu élevéRevenu faible

Cela nous pousse à croire qu'à la retraite le sujet

aura un revenu faible que celui de la vie active.

Toutefois, le sujet peut, pour maintenir le même niveau de

vie pendant la retraite, épargner durant sa vie active ; ce qui

nous pousse à penser à l'investissement. Ladite épargne

subira une variation en deux temps :

ü Durant la vie active le sujet épargne (variation

positive) et

ü Durant la retraite le sujet désépargne

(variation négative).

Avant de démontrer ces explications par un graphique,

retenons que le retraité qui avait épargné et

cotisé à l'INSS, aura deux sources de financement, soit la

désépargne et la pension de retraite.

Richesse(3)

Graphique 1 :Cycle de vie et

variation du revenu

Où Y=Revenu S=Epargne DS=Désépargne

T=Fin de vie

Y

Epargne(S)

R=Age à la retraite C=Consommation

C

Désépargne(DS)

Consommation(C)

Ainsi S= (Y-C).R DS=(T-R).C

R

T

Vie active(1)Retraite(2)

Source : Article sur la fonction de consommation

et la fonction d'épargne de Leila HAOUAOUI

Lecture du graphique

(1)Pendant la vie active, le sujet épargne une

partie de son revenu et en consomme une autre partie. Ce qui fait que son

revenu soit égal à la consommation+l'épargne

(Y=C+S) ;

(2)A la retraite le sujet n'épargne plus, ce

qui entraine une désépargne en vue de maintenir son niveau de

consommation ;

(3)En fin sur le graphique KEYNES nous montre que la

richesse du sujet est composée de l'épargne et de la

consommation.

Tout sujet qui désire investir à la vieillesse doit

diminuer sa consommation, toute chose restant égal par ailleurs, cette

situation [l'investissement à la vie vieillesse] mettra le sujet en

sous-alimentation.

II.2. INSTITUT NATIONAL DE SECURITE SOCIALE

Sur le plan macroéconomique, cette institution est

classée fans la catégorie des secteurs institutionnels

résidents comme administration de sécurité sociale ayant

pour fonction économique principale, la protection des personnes contre

les risques non couverts par les compagnies d'assurance c'est le cas notamment

du risque de vieillesse, de maternité, de chômage, d'accident du

travail, de veuvage, d'accident de trajet etc.

L'INSS est certainement la seule institution de

sécurité sociale en République Démocratique du

Congo.

Hormis la couverture des risques que nous avons

énumérés, les administrations de sécurité

sociale ont également pour fonction économique de fournir de

l'aide financière à des personnes indigentes, de même

qu'à certaines familles non indigentes en termes de bourse

accordée à leurs enfants qui poursuivent leurs

scolarités.

Notons que les deux dernières fonctions [l'aide

financière à des personnes indigentes et à certaines

familles non indigentes en termes de bourse...] ne sont pas remplies par

l'INSS.

II.2.1. HISTORIQUE DE L'INSS

En conformité avec le décret-loi organique du

29Juin 1961 instituant la gestion du régime général de

sécurité sociale en RDC, l'INSS fut d'abord un

établissement public doté de la personnalité civile et

jouissant d'une autonomie financière.

Avec la loi no78-002 du 06 Janvier 1978 portant

dispositions générales applicables aux entreprises publiques et

l'ordonnance no78-186 du 05 Mai 1978 portant statut d'une

entreprise publique dénommé « INSS ».

Cet institut devint ainsi une entreprise publique au sens de l'article 2 de la

loi no78-002, et placé sous l'autorité du

ministère ayant le travail et la prévoyance sociale dans ses

attributions selon sa gestion technique et administrative, sous la tutelle du

ministère du portefeuille quant à sa gestion

financière.

Dans le but de conserver ses prérogatives du

décret-loi no 08/007 du 07 Juillet 2009 portant dispositions

générales relatives à la transformation des entreprises

publiques, dans son chapitre III, article 9 et 10, et la loi no

08/009 du 07 Juillet 2008 portant dispositions générales

applicables aux établissements publics, l'INSS va de nouveau être

considéré comme un établissement public.

Retenons sur base de ce qui précède que l'institut

national de sécurité sociale, l'INSS en sigle est un

établissement public placé sous l'autorité du

ministère ayant le travail et la prévoyance sociale dans ses

attributions et géré financièrement par le

ministère du portefeuille.

II.2.2. MISSIONS DE L'INSS

L'INSS a comme missions de gérer les branches de

sécurité sociale suivantes :

ü Branche des risques professionnels qui sert des

prestations en cas d'accidents de travail ou de maladies

professionnelles ;

ü Branche des pensions qui sert des prestations de

vieillesse, d'invalidité et de décès.

Cela revient à dire que l'INSS a comme mission de financer

les prestations sociales. Pour y arriver, l'INSS a comme ressources :

· Les cotisations sociales ;

· Les majorations en cas du retard de paiement des dites

cotisations et en cas de la production des déclarations normatives des

salaires ;

· Le produit de placement de fonds ;

· Les dons et legs et

· Toutes autres ressources que celles

précitées attribuées au régime par un texte

législatif ou règlementaire en vue d'assurer son équilibre

financier.

II.2.3. ORGANISATION DE L'INSS

Suivant les dispositions du décret no 09/53 du

03/12/2009 fixant les statuts d'un établissement public

dénommé INSS, ayant les organes qui suivent dans le statut qui le

crée :

v Un conseil d'administration : organe tripartite de

conception, d'orientation, de contrôle et de décisions

présidé par un président du conseil d'administration. Il

comprend deux représentants de l'Etat ; l'un chargé des

organisations professionnelles des employeurs, et l'autre chargé des

organisations professionnelles des travailleurs et un directeur

général ;

v Une direction générale : organe de gestion

de l'institut assurée par un directeur général,

assisté par un directeur général adjoint ;

v Un collège des commissaires aux comptes : il assure

le contrôle des opérations de l'institut. Quant à la

direction générale, elle travaille en collaboration avec les

services ci-après :

ü Les directions centrales ;

ü Les directions urbaines de la ville province de

Kinshasa ;

ü Les directions provinciales ;

ü Les bureaux de district et

ü Les bureaux d'antenne.

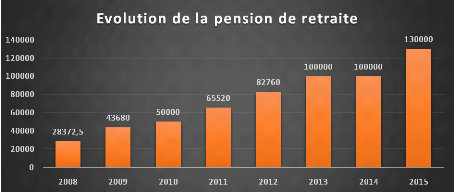

II.2.4. EVOLUTION DU MONTANT DE LA PENSION DE RETRAITE

Afin de nous rassurer que l'INSS accompli sa mission telle que

définie dans la précédente sous-section, nous avons

trouvé utile de faire cette section avec rationalité de montrer

l'évolution de la pension de retraite de 2008 au 1er

trimestre 2015 ; c'est ainsi que vous vous rendrez compte que le

gouvernement à travers l'INSS fournit l'effort pour améliorer le

montant plafond de la pension de retraite ou des prestations sociales.Notons

que cette prestation est trimestrielle. Ci-bas nous retraçons sous-forme

d'un tableau, l'évolution de cette pension conformément à

notre espace temporel.

Tableau no1 : L'évolution de la

pension de retraite de 2008 à 2015

|

Années

|

Trimestres

|

R11 en FC

|

|

2008

|

1er trimestre

2e trimestre

3e trimestre

4e trimestre

|

13065

13065

43680

43680

|

|

2009

|

1er trimestre

2e trimestre

3e trimestre

4e trimestre

|

43680

43680

43680

43680

|

|

2010

|

1er trimestre

2e trimestre

3e trimestre

4e trimestre

|

50000

50000

50000

50000

|

|

2011

|

1er trimestre

2e trimestre

3e trimestre

4e trimestre

|

65520

65520

65520

65520

|

|

2012

|

1er trimestre

2e trimestre

3e trimestre

4e trimestre

|

65520

65520

100000

100000

|

|

2013

|

1er trimestre

2e trimestre

3e trimestre

4e trimestre

|

100000

100000

100000

100000

|

|

2014

|

1er trimestre

2e trimestre

3e trimestre

4e trimestre

|

100000

100000

100000

100000

|

|

2015

|

1er trimestre

|

130000

|

Source : INSS KATANGA I

Pour mieux traduire cette évolution, élaborons un

diagramme en bâtons sur base des moyennes annuelles du R11.

Tableau no2 : L'évolution de la

pension de retraite en moyenne

|

Années

|

2008

|

2009

|

2010

|

2011

|

2012

|

2013

|

2014

|

2015

|

|

R11

|

28372,5

|

43680

|

50000

|

65520

|

82760

|

100000

|

100000

|

130000

|

Source : Nous-même à partir du tableau

1

Graphique 2 : évolution de la pension de

retraite

Source : Nous-même sur base du tableau 2

Lecture du graphique

En éliminant l'effet de l'inflation sur le francs

congolais; ce graphique nous montre de manière que la pension de

retraite(R11) est en évolution soit de 28372,5FC en 2008 et de 13000FC

au 1er trimestre 2015.

II.3. APERÇU SUR LA SNCC

A partir de notre sujet, vous pouvez vous rendre compte que la

SNCC constitue notre champ de vérification des faits. Finir ce travail

sans en parler c'est ignorer l'originalité de ce sujet et sa pertinence.

Dans cette section, il est question de démontrer quelques aspects de la

SNCC avec comme intention de découvrir ce qu'était cette

société et aussi ce qu'elle est actuellement.

II.3.1. HISTORIQUE ET MISSIONS DE LA SNCC

A. HISTORIQUE

« La société nationale de chemin de fer

du Congo, SNCC en sigle a était créée par la loi

no 74/027 du 02 Décembre 1974 modifiée et

complétée par le décret no 0050 du 07 Novembre

1995 et 07/002 du 24 Juin 2002 comme une entreprise à caractère

industriel et commerciale dotée d'une personnalité

juridique».28(*)

Elle est placée sous la tutelle du ministère ayant

le transport et voies de communication dans ses attributions ainsi que du

ministère ayant le porte feuil dans ses attributions chacun de deux

ministères intervient dans la sphère de ses attributions

spécifiques.

La SNCC est régie par les dispositions de la loi

no 78/002 du 06 Janvier 1978 portant dispositions

générales applicables aux entreprises publiques et par

l'ordonnance no 78/78 du 05 Mai 1978 portant statut d'une

société, modifié par le décret no 0050

du 10 Novembre 1995.

La conception de chemin de fer en RDC remonte du navigateur

anglais Henry MORTON STANLEY, selon celui-ci, le Congo sans chemin de fer ne

vaut rien.

L'objectif lors de la conception du chemin de fer en RDC

était de relier les biefs navigables pour faciliter le

déplacement de la population et de leurs produits y compris ceux de la

GECAMINES à l'époque comme nous renseigne la source

précitée. De 1989 à nos jours cette société

a connu plusieurs étapes dont nous ne saurons pas détailler dans

ce travail néanmoins nous exposons quelques-unes qui nous semble

pertinentes par rapport à notre champs de vérification des

hypothèses qui est la SNCC LUBUMBASHI.

Ces « étapes »29(*) sont :

v 1902 : Création de la compagnie de chemin de fer du

Katanga (CFK) ;

v 1906 : Constitution de la compagnie de chemin de fer du

Bas-Congo (BCK) ;

v 1911 : Liaison du réseau avec l'océan

atlantique par le chemin de fer de Bangwela ;

v 1927 : Création de la société de

chemin de fer de Léopold-ville-Katanga-Dilolo (LDK) ;

v 1952 : Fusion du LDK et du CFK pour constituer la

compagnie du chemin de fer du Katanga-Dilolo et Léopoldville

(KDL) ;

v 1974 : Fusion de KDL, CVE, CFM, et SNCZ créer par

l'ordonnance-loi no74/027 du 20 Décembre 1974 ;

v 1995 : Eclatement de la SNCZ en 3 filiales à

savoir :

· Office de chemin de fer du sud(OCS) avec un siège

d'exploitation à Lubumbashi ; elle s'occupait de tronçon

allant :

ü De Sakania à Dilolo (10333Km)

ü De Tenke à Dilolo (527Km)

· Société de chemin de fer de l'Est ayant son

siège d'exploitation à Kindu et s'occupait des tronçons

allant :

ü De Kamina à Kabalo (326Km)

ü De Kabalo à Kalemie (273Km)

ü De Kabalo à Kindu (441Km)

ü D'Ubundu à Kisangani (145 Km)

· Chemin de fer d'Uélé avec comme siège

d'exploitation à Isiro et s'occupait des tronçons

allant :

ü De Kumba à Bondo (338Km)

ü De Kamba à Kindu (441Km)

ü D'Adonna à Mugbere (445Km).

B. MISSIONS

Conformément à l'article 3 du décret

no 0050, la SNCC a les missions suivantes :

§ L'étude, la construction et l'exploitation des

chemins de fer ;

§ L'exploitation des services de transport par route et

voies d'eau qui lui sont confiées ;

§ L'exploitation des ports dont la gestion lui est

confiée et

§ L'exploitation de tous les services connexes ou

accessoires aux activités citées précédemment.

II.3.2. ACTIVITES DE LA SNCC

La SNCC exerce ses activités sur les lignes de chemin de

fer, des réseaux lacustres et fluviaux, des ports, des réseaux

routiers, des activités annexes ainsi que des activités

connexes :

· Lignes de chemin de fer :

ü 4007Km : des voies ferrées dont 858

électrifiées au Katanga, au Bas-Congo et aux deux

Kasaï ;

ü 1067Km : Matadi-Kinshasa, Lubumbashi-Ilebo,

Kamina-Kindu, Tenke-Dilolo et Kabalo-Kalemie ;

· Réseaux lacustres et fluviaux :

ü Lac Tanganyika (1425Km) reliant la RDC à la Zambie,

à la Tanzanie et au Burundi ;

ü Lac Kivu (106Km) reliant Bukavu à Goma ;

ü Fleuve Congo (310Km) reliant Kindu à Ubundu et

390Km reliant Kongolo à Malemba-nkulu.

· Ports dont la gestion est confiée à la

SNCC :

ü Port fluvial d'Ilebo et

ü Port fluvial de Kalemie

· Réseau routier :

ü 128Km allant de Kalundu à Bukavu

· Activités annexes : Ici nous trouvons les

activités qui contribuent à la réalisation des oeuvres

sociales c'est le cas notamment de la DVT, DET, OXYKAT, PIAAC et ATC.

· Activités connexes : Ici sont classées

les activités de la SNCC dans le social c'est entre autres la

construction des écoles, des centres sociaux, des centres de formation,

des centres médicaux et des hôpitaux.

II.3.3. CO-TRANSPORTEURS DE LA SNCC

La SNCC assure également le Co-transport avec d'autres

sociétés de chemin de fer internationales tel que :

§ TAZARA : Tanzanie Zambia Railway,

§ ZRL : Zambia Railway Limited,

§ NRZ : National Railway of Zimbabwe et

§ BR : Botswana Railway.

Ces relations sont fondées sur l'inter échange, la

réparation, la navette et la location des locomotives.

II.3.4. ORGANISATION DE LA SNCC

Pour mieux comprendre la SNCC, nous ne pouvons pas ignorer son

aspect organisationnel, ainsi nous présentons dans ce point son

organisation fonctionnelle et son organisation structurelle :

A. ORGANISATION FONCTIONNELLE

La SNCC a une organisation uniforme dans toutes ses succursales

et c'est de la manière suivante :

1. Une direction

2. Un secrétariat

3. Une coordination d'exploitation

4. Un service du personnel et social

5. Un service médical

6. Un service de génie civil

7. Un service des matériels

8. Un service d'approvisionnement

9. Un service d'électricité et

télécommunication

10. Un service de transport

11. Un service commercial

12. Un service des finances

13. Un corps de surveillance.

B. ORGANISATION STRUCTURELLE

La société nationale de chemin de fer du

étant une grande société, sa structure organisationnelle

est également grande ; ce qui fait que son organigramme puisse

être difficile à saisir ; pour faciliter la lecture dudit

organigramme, nous faisons recourt au modèle simplifié d'Henry

MINTZBERG que nous vous proposons Ci-bas.

1. Sommet stratégique

6. Idéologie

Directions

Détente les weekends aux cercles de la SNCC

5. Supports logistiques

-Service du personnel et social

-Service des matériels

-Service de transport

-Service d'électricité et

télécom

-Corps de surveillance

-Coordination de transport

-Secrétariat

4. Technostructure

-Service d'approvisionnement

-Service de génie civil

3. Ligne hiérarchique

2. Centre opérationnel

-Service des finances

-Service commercial

Source : service du personnel et social de la SNCC

suivant le modèle d'H.MINTZBERG

II.3.5. DIFFICULTES ACTUELLES DE LA SNCC

Ici nous présentons les difficultés que la SNCC

traverse actuellement la rendant ainsi l'ombre d'elle-même malgré

les multiples interventions de la banque mondiale.

Le mercredi 13 Mai 2015 au cours d'une plénière

présidée par Léon KENGO WA DONDO (président du

sénat en RDC) dans la salle des conférences internationales au

palais du peuple, siège du sénat, nous avons noté la

présence du ministre de communication en la personne de Justin KALUMBA

qui y est parti justement pour répondre à la question sur la

situation chaotique de la SNCC ;le premier questeur a commencé par

rappeler au ministre que jadis la SNCC était opérationnelle dans

sept provinces et était considérée comme l'épine

dorsale de l'économie congolaise.

Cette société permettait l'évacuation des

produits agricoles et miniers qui contribuaient à l'essor du pays.

Depuis 40 ans, avec la fermeture du chemin de fer de Bangwela, c'est le

transport routier qui a pris le relais ajoute ce questeur.

Bien que la Banque Mondiale (BM) s'implique avec 450millions USD

pour la relance de la SNCC, cette dernière demeure toujours en

difficultés : les ouvrages, ponts, matériels... toujours

détériorés, un personnel déjà fatigué

avec un comportement de tireur au flanc au sens de MINTZBERG.

Le ministre pense pour sa part que les difficultés que

connait la SNCC actuellement résultent de la 2e

république. Dans ses explications il dit : « En 1902

le réseau est construit, en 1974 la SNCC devient la cime de l'expansion

avec 180 locomotives, 200 voitures et 200 wagons. Pendant cette période

que lui considère de vache grasse, l'argent n'a pas été

investi. Ainsi la lourde charge de la faillite de cette immense

société à l'époque revient aux dirigeants de

l'époque »30(*)

Le ministre a conclu en disant que malgré les efforts du

gouvernement actuel, la situation de cette société demeure

chaotique à cause de la mauvaise gestion des dirigeants de la

2e république.

Apres l'intervention du ministre, l'intervenant Romain NIMY a

soulevé la corruption comme étant l'une des causes des

difficultés de la SNCC : « certains dirigeants

reçoivent de l'argent afin de tolérer que certains

opérateurs puissent utiliser leurs propres camions pour transporter

leurs minerais évitant dans cette logique le rail »

La mauvaise politique du gouvernement en matière de

transport a été également soulevée comme cause des

difficultés de la SNCC bien que le ministre a à tout prix

éviter cette question. La preuve de cette mauvaise politique

étant au niveau de la réhabilitation de 435Km de Kolwezi à

Dilolo pour interconnecter la RDC au corridor angolais. Cette question est

ignorée par le gouvernement qui espère toujours, pour ce cas, le

soutien de la BM.

II.4. BIEN-ETRE SOCIAL

Ici nous cherchons à répondre à la question

de savoir comment établir l'équilibre dans une

société en termes de bien-être social vu que cette question

préoccupe plusieurs dirigeants à l'ère actuelle.

Pour y arriver nous sommes partis de l'idée de PARETO

selon laquelle l'équilibre est établit que lorsqu'il est

impossible d'augmenter le niveau de satisfaction d'un groupe d'individus sans

diminuer celui d'un autre.

PARETO pense que « s'il est possible d'augmenter le

niveau de satisfaction d'un groupe d'individus sans pénaliser les autres

personnes, pourquoi ne pas le faire ? »31(*)

Pour ce qui nous concerne, nous devons se poser la question de

savoir si est seulement si l'équilibre est déjà

établi en République Démocratique du Congo.

Si tel est ne pas le cas comme le confirme la

réalité, nous pouvons admettre qu'il est possible d'augmenter le

niveau de satisfaction d'un groupe d'individus(les retraités dans le cas

de ce travail) sans diminuer celui des autres individus.

Dans ce sens la fonction du bien-être permettra de classer

différentes distributions d'utilité entre les consommateurs.

Ceci étant, nous pouvons dresser une liste de ce que le

processus de décision sociale devrait faire32(*) :

1o) A partir d'un ensemble quelconque de

préférences individuelles complètes, réflexives, le

processus de décision sociale devrait engendrer un système de

préférences sociales qui possède les mêmes

propriétés ;

2o) Si tout le monde préfère

l'alternative X à l'alternative Y, les préférences

sociales devraient classer X avant Y ;

3o) Les préférences entre X et Y ne

devraient dépendre que de la façon dont les gens classent X par

rapport à Y et non de la façon dont ils classent d'autres

alternatives.

ARROW soutient l'idée selon laquelle : il est assez

difficile de trouver un processus qui satisfait les trois

propriétés. Il ajoute dans son théorème

d'impossibilité (hypothèse de Condorcet) que « si un

processus satisfait les trois propriétés, il doit s'agir d'une

dictature : tous les classements sociaux correspondent dans ce cas aux

classements effectués par un seul individu »33(*). Il poursuit en disant qu'il

est impossible de trouver le niveau de satisfaction globale en sommant les

utilités individuelles.

La même hypothèse nous informe que si nous

désirons trouver une méthode d'agrégation des

préférences individuelles pour définir des

préférences sociales, nous devons renoncer à une des

propriétés du processus de décision sociale

énoncé dans le théorème d'Arrow. Ces

propriétés étant naturelles, elles ne peuvent guère

se réunir toutes les trois à tous les individus, en moins qu'il

s'agisse d'une dictature.

II.4.1. FONCTIONS DU BIEN-ETRE SOCIAL

Si nous devons obéir au théorème d'Arrow en

laissant tomber une des caractéristiques souhaitées de la

fonction du bien-être social, il s'agira vraisemblablement de la

propriété troisième[les préférences entre X

et Y ne devraient dépendre que de la façon dont les gens classent

X par rapport à Y et non de la façon dont ils classent d'autres

alternatives].

Si nous disposons des préférences de chaque

individu i à l'égard des allocations, nous pouvons constituer des

fonctions d'utilité ui(x) qui synthétise des jugements de valeur

des individus : l'individu i préfère X à Y si et

seulement si ui(x)?ui(y).

Ces fonctions sont certainement des fonctions d'utilité

tout à fait normales. Il n'existe pas une représentation unique

de l'utilité ; d'où nous pourrions assez raisonnablement

imposer comme contrainte sur la fonction d'agrégation qu'elle soit

croissante par rapport à l'utilité de chaque individu. De cette

façon, si tout le monde préfère X à Y, les

préférences sociales préféreront également X

à Y.

Ce type de fonction d'agrégation est appelé

fonction de bien-être social. Une fonction de bien-être

social est une fonction quelconque des fonctions d'utilité

individuelles.

Elle permet de classer les différentes allocations sur

base des seules préférences individuelles et elle est croissante

par rapport à l'utilité de chaque individu.

Les individus seraient au centre de l'élaboration d'un

modèle de bien-être social.

S'il faut améliorer les conditions

socio-économiques des retraités, il est préférable

de détecter les préférences de chaque retraité et

sommer leurs préférences afin d'obtenir une fonction du

bien-être. A l'issue de notre travail, nous essayerons de voir les points

de vue des retraités et les concilier pour découvrir ce qu'ils

pensent pour l'amélioration de leurs niveaux de satisfaction vu qu'il

est possible au sens de PARETO dans la mesure où l'équilibre

n'est pas encore établi en RDC.

II.4.2. ALLOCATION EQUITABLE

L'utilisation du concept de fonction de bien-être constitue

une façon très générale de définir le

bien-être social. Du fait de cette généralité, elle

peut être utilisée pour représenter de nombreux types de

jugement de valeur ; par contre, elle n'est pas très utile quand il

s'agit de décider quels types de jugement éthique pourraient

être judicieux.

Cependant, ici nous partons de jugement de valeur particulier

pour examiner ensuite leurs implications au niveau de la répartition

économique. Ici l'idée est de repartir de manière

équitable les allocations aux individus. Ces derniers étant

différents et ayant des préférences divergentes ;

comment alors y arriver ?

PARETO pense « qu'une division n'est pas

nécessairement efficace »34(*). Pour le cas des retraités, nous pouvons toute

suite se rendre compte qu'il n'est pas aisé de procéder par des

allocations équitables ; les causes étant multiples, c'est

notamment le niveau du salaire pendant la vie active ce qui nous renvoie au

niveau des cotisations sociales.

II.5. IMPLICATIONS DE LA RETRAITE SUR LA MACRO ECONOMIE

Ici nous essayons de montrer quelques effets de la retraite sur

le plan macroéconomique. Parmi les agrégats de la

macroéconomie, nous nous intéresserons à l'emploi et au

revenu.

II.5.1. IMPLICATIONS DE LA RETRAITE SUR L'EMPLOI

Dans l'un des articles de Dominique VOLLET et Véronique

ROUSSEL ; il est précisé que le refus de départ

à la retraite accroit le taux de chômage et rend difficile

l'intégration des jeunes diplômés dans la vie active ou le

monde professionnel.

En effet, les postes à occuper dans les entreprises tant

publiques que privées étant limités, le départ

à la retraite est conseillé pour faciliter l'intégration

des jeunes diplômés dans la vie active et pour assurer une bonne

politique d'emploi au sein du pays comme nous l'avons dit

précédemment au niveau de l'aspect économique de la

sécurité sociale.

La réalité nous apprend que certains travailleurs

ayant déjà dépassé l'âge du départ

à la retraite ne la désirent pas et continuent ainsi à

demeurer dans la vie active.

Sur ce, le taux d'intégration des jeunes dans les

entreprises publiques est trop faible que les 25 dernières

années. Pour relever ce défi, la révision de la politique

est conseillée.

S'il était possible d'avoir un emploi à 23, 24 ou

à 25ans dans les années 90 ; ce n'est plus le cas

actuellement. Par contre si les travailleurs songent au départ à

la retraite, ils faciliteront les jeunes diplômés à trouver

des emplois de manière plus ou moins aisé et à un

âge un peu fleur.

Tout ceci a comme conséquence logique : manque de

revenu régulier aux jeunes diplômés qui sont contraints de

vivre par les poches des proches ou des parents pour les uns et par des petits

commerces et des travaux sous payé pour les autres. Nous devons

cependant chercher à identifier la cause qui motive nos pères et

mères à demeurer dans la fonction publique et à refuser la

retraite qui est considéré comme un repos dans les pays

développés. Cette cause sera identifier au troisième

chapitre du présent travail après avoir interviewé les

concernés.

II.5.2. IMPLICATIONS DE LA RETRAITE SUR LE REVENU

Comme nous l'avons dit précédemment, à la

retraite le revenu varie en baisse. Ce qui entraine une diminution du pouvoir

d'achat des retraités. Dans cette logique si les vieux de la fonction

publique ne partent pas à la retraite, ils causent en ce

moment-là des difficultés énormes aux jeunes

diplômés du point de vue revenu.

Pour un éventuel équilibre, les vieux doivent

respecter l'âge du départ à la retraite et se contenter de

leurs pauvres pensions qui sont fonction des cotisations afin de laisser aux

jeunes la possibilité d'avoir un revenu plus ou moins stable et

régulier.

II.6. PRESENTATION DU

MODELE FOCUS GROUP

Le modèle du focus group « est une

méthode qualitative de recherche socio-économique qui favorise

l'émergence de toutes les opinions »35(*). Dans les études

qualitatives, cette méthode présente plusieurs avantages c'est

entre autres : permettre au chercheur d'extraire les préoccupations

et perceptions des sujets de la recherche, telles qu'ils les ont

exprimées sans censure, ni discrimination ; il permet aussi de

hiérarchiser les messages clés de la recherche suivant un ordre

que le chercheur décide d'adopter.

CHAP III. PENSION DE RETRAITE ET CONDITIONS SOCIOECONOMIQUES

DES RETRAITES DE LA SNCC LUBUMBASHI

Ce chapitre est constitué de la réalité de

notre champ d'investigation. Dans cette logique, nous y élucidons les

faits qui nous ont plus intéressés pendant nos descentes sur

terrain ; ensuite nous allons présenter le résultat de notre

recherche, analyser et interpréter ce résultat.

III.1. PRESENTATION DE L'ECHANTILLON

Ici nous présentons la démarche à laquelle

nous avons obéit pour prélever l'échantillon.

Pour calculer notre échantillon, nous avons recouru