0. INTRODUCTION

01. Problématique

En dépit de la croissance économique

relativement dynamique de l'Afrique au cours de la dernière

décennie, plusieurs pays du continent sont confrontés à

d'énormes difficultés de développement, comme

l'insécurité alimentaire, un taux de chômage

élevé, la pauvreté et les inégalités, et

aussi la dépendance à l'égard des produits de base en

provenance de l'extérieur, l'absence de transformation

économique, la dégradation de l'environnement et une

intégration insuffisante du continent dans l'économie

mondiale1(*). Les pays de

différentes régions d'Afrique accordent une importance capitale

aux investissements directs étrangers (IDE), comme moyen de

développement économique. Cette volonté c'est

accentuée dès les années 70, période pendant

laquelle l'attraction des IDE a été dans la pointe de mire des

stratégies économiques nationales.2(*) C'est au cours des années 70 qu'il y a eu le

boom des investissements directs étrangers (IDE) dans le monde, passant

de 13 milliards en 1970 à 54 milliards de $ en 1980, soit une croissance

de 405,5 %.

L'incapacité de l'Afrique subsaharienne (ASS) d'attirer

les IDE préoccupe, parce que les IDE fournissent le capital

nécessaire pour l'utilisation des nouveaux facteurs de production. Les

IDE apportent l'emploi, la qualification de gestionnaire et la

technologie ; et ainsi, les investissements directs étrangers (IDE)

accélèrent la croissance et le développement.3

le rôle des IDE comme source de capital est devenus de plus en plus

important pour l'Afrique subsaharienne (ASS). Ceci est dû par le fait que

les niveaux de revenu et d'épargne domestiques dans la région

sont très bas. En conséquence, le capital externe est

nécessaire pour compléter l'épargne domestique afin de

stimuler l'investissement et la croissance économique.3(*)

Attirer les investisseurs étrangers (ou les maintenir

sur le territoire) constitue une préoccupation pour bon nombre de pays.

Aujourd'hui, presque tous les pays en développement disposent d'une

réglementation très favorable aux IDE. Selon la CNUCED (2001),

entre 1 991 et 2000, 1185 modifications au total ont été

apportées aux régimes nationaux réglementant les IDE, dont

1.121 (soit 95 %) visaient à faciliter ces investissements.

L'assouplissement considérable du cadre réglementant les IDE a

des incidences importantes sur les choix de localisation des

entreprises.4(*)

L'Afrique subsaharienne est ouverte aux investissements

directs étrangers. Les codes des investissements sont désormais

plus libéraux et ouvert à un plus grand nombre de secteurs

d'activités. De nouveaux secteurs (formation, télé

services, transport aérien et maritime, infrastructures portuaires,

aéroportuaires et ferroviaires, réalisation de complexes

commerciaux, parc industriels, zones touristiques, cyber-villages, et centres

artisanaux) viennent s'ajouter à ceux déjà

éligibles (agriculture, manufacture, carrières, tourisme,

services ...).

Dans son article « on the determinant of foreign

direct investment to developing a contries : is Africa

different ? »5(*), Elisabeth ASIEDU (2002) a démontré que

les suggestions politiques qui ont réussies dans d'autres régions

peuvent ou ne pas réussir en l'Afrique subsaharienne. Ce qui ferait

admettre que l'Afrique est différente.

A notre connaissance, aucune étude n'est menée

pour essayer de connaitre la différence qui existe entre l'Afrique

subsaharienne et l'Afrique centrale :cependant, il y a des exemples

d'études sur des cas particuliers tels qu'au Cameroun avec NJOUM MARTIAL

qui nous montre que les déterminants majeurs de l'attractivité au

Cameroun dépend de la qualité de la main d'oeuvre et l'ouverture

au commerce ; de ce fait, il parait donc évident que nous ne

connaissons pas les déterminants des IDE en Afrique subsaharienne en

générale et en Afrique centrale en particulier.

Ce pourquoi dans cette étude, nous allons recenser les

variables économiques et politiques susceptibles de jouer le rôle

de facteurs majeurs d'attrait des IDE en ASS et d'identifier dans quelle mesure

ces déterminants peuvent être interprétés. Pour ce

faire deux questions clés sont posées :

(1) Quels facteurs conduisent les IDE aux

pays en voie de développement ?

(2) Pourquoi en dépit de

réforme politique, l'Afrique subsaharienne n'a-t-elle pas réussi

à attirer les investissements directs étrangers (IDE) ?

02. Objectif du travail

Le système économique des pays d'Afrique

subsaharienne ne saurait être concurrent que s'ils permettent d'attirer

plus des capitaux étrangers pour chercher la croissance soutenue,

promoteur de l'emploi et du développement.

L'objectif général poursuivi dans ce travail est

d'identifier les vrais déterminants des investissements directs

étrangers dans les pays d'Afrique subsaharienne. D'une manière

spécifique, nous allons poursuivre les points suivants :

ü collecter les informations sur le fonctionnement et la

contribution des IDE dans le développement du PIB;

ü analyser les informations en rapport avec les facteurs

pour l'attractivité des IDE en Afrique subsaharienne et

particulièrement en Afrique centrale;

ü Sélectionner les facteurs devant être

considérés comme déterminants clés des

investissements directs étrangers lesquels devant favoriser la

réalisation de l'objectif de croissance économique durable et de

développement.

03. Hypothèse de l'étude

Dans notre travail, nous allons pouvoir vérifier,

l'hypothèse selon laquelle : la croissance économique,

l'inflation, les infrastructures, le risque politique, la franchise du pays

d'accueil sont les facteurs qui attirent les investissements directs

étrangers (IDE) en Afrique subsaharienne (ASS). Par conséquent,

l'adoption de mesures ciblées permet, d'une part, d'exploiter au mieux

les facteurs économiques et d'autre part de bien prendre en compte les

facteurs politiques dans l'élaboration des stratégies6(*).

Dans ces conditions, l'accès au crédit et le

coût du financement, la faiblesse de l'épargne intérieure,

le risque et l'incertitude, les inégalités et la demande globale,

et le cadre de politique générale et les conditions

générales de l'investissement sont des déterminants

clés pour l'attractivité des IDE. Dans ce cas, nous pourrons dire

que ces sont ces différents facteurs qui feraient de l'Afrique

subsaharienne une région qui attire peu des IDE. Les investigations

amèneront à l'affirmation ou l'infirmation de cette

hypothèse.

0.4. Choix et intérêt du sujet

Selon le Fonds Monétaire International (FMI), pour

réduire sensiblement la pauvreté, l'Afrique devra avoir un taux

moyen de croissance à moyen et à long terme de 7 % et plus ;

ce qui nécessitera des taux d'investissement de 25 % du produit

intérieur brut (PIB) et au-delà. Au cours des deux

dernières décennies, le taux moyen d'investissement en Afrique a

avoisiné les 18 %, bien en dessous du seuil de 25 %.

Par ailleurs, l'attractivité des IDE dans les

différents régions du monde est très inégale,

l'étude de chaque déterminants sur l'attractivité des IDE

dans les pays en développement en générale et en Afrique

subsaharienne en particulier saveur indispensable. Raison pour laquelle nous

avons jugé utile de travailler sur ce sujet partant du rôle

important que joue les IDE à coter des investissement domestique dans la

réalisation de la croissance économique et de la réduction

de la pauvreté.

0.5. Délimitation du sujet

Notre sujet de recherche est limité dans l'espace et

dans le temps.

Dans l'espace, nous consacrons notre travail aux

déterminants des investissements directs étrangers dans les pays

de l'Afrique subsaharienne en générale et de l'Afrique centrale

en particulier.

Dans le temps, nos investigations portent sur la

période allant de 1980 à 2013, qui est caractérisée

par une timide reprise des activités tant commerciales que

financières et une croissance économique de 4,7% en 2013 en

Afrique subsaharienne (ASS).

06. Méthodes et techniques de recherche

La rigueur scientifique veut que tout chercheur

désireux d'atteindre un objectif scientifique soit soumis aux exigences

de la science, à savoir ; le recours à une ou plusieurs

méthodes et techniques. Dans le cadre de cette étude, nous allons

utiliser :

Ø La méthode analytique : elle va nous

permettre de bien examiner en détail les informations et les chiffres en

rapport avec les IDE dans l'objectif de mieux comprendre et expliquer le

mouvement des IDE ;

Ø La méthode de descriptive : en utilisant

des techniques statistiques, elle va nous permettre de décrire

l'évolution des IDE, d'en mesurer la moyenne et aussi leur

répartition à travers les différentes régions du

monde ;

Ø La méthode explicative : en se basant sur

le modèle économétrique de donnée de panel, nous

allons identifier les facteurs qui expliquent significativement l'attrait des

IDE en Afrique Subsaharienne et en Afrique centrale ;

Ø La Méthode comparative : elle va nous

permettre de voir la différence qui existe en matière de

répartition des IDE dans les différentes régions du monde

et de facteurs d'attractivité. Elle va pouvoir nous montrer la

différence qui existe entre l'Afrique subsaharienne et l'Afrique

centrale en ce qui concerne l'attractivité des IDE;

Ø La méthode documentaire : celle-ci nous

permet à travers la littérature, à élaborer la

partie théorique de notre sujet par la consultation des ouvrages, des

revues, des articles, des mémoires, des travaux de fin de cycle et notes

de cours ayant trait avec notre domaine de recherche.7(*)

0.7. Plan du travail

Outre l'introduction et la conclusion, notre travail est

structuré en tourne en trois chapitres qui seront subdivisés en

section.

Le premier chapitre est consacré au bilan de

connaissance sur les déterminants des investissements directs

étrangers (IDE) ;

Le deuxième chapitre porte sur analyse des

investissements directs étrangers en Afrique subsaharienne ;

Le troisième chapitre se focalise sur analyses des

déterminants des IDE dans les pays d'Afrique subsaharienne.

CHAPITRE 1 : BILAN DES CONNAISSANCES SUR LES DETERMINANTS

DES INVESTISSEMENTS DIRECT ETRANGER (IDE)

1.1 INTRODUCTION

L'influence des firmes multinationales (FMN) sur la

spécialisation et l'intégration dans l'économie mondiale

n'est plus à démontrer : le développement de

l'investissement direct étranger a imposé un abandon de la

théorie classique et libérale de la spécialisation

internationale fondée sur l'immobilité des facteurs de production

(capital, travail, technologie), et a fait naître aujourd'hui un nouveau

cours d'hypothèses assis sur le caractère désormais

mondial de l'attractivité économique. En conséquence, le

cadre de l'économie internationale tend à être remis en

cause pour adopter celui des théories de l'économie mondiale.

Ainsi, Il y a lieu de noter qu'à côté des

formes traditionnelles d'investissements directs d'intégration verticale

internationale et de conquête des marchés étrangers, on

trouve de plus en plus d'investissements relevant des schémas de la

division internationale du travail : les firmes multinationales tendent

davantage à organiser leur production à l'échelle mondiale

par l'intégration des fabrications et des lignes de produits, laquelle

s'accompagne non seulement de flux de marchandises, mais de plus en plus de

transferts de technologies.

Outre l'analyse des théories classiques du commerce, du

capital et de la firme (explicatives de l'investissement direct

étranger), l'internationalisation des entreprises ou de la production

est intégrée à la théorie de l'organisation

industrielle. Celle-ci explicite dans quelles conditions, des marchés

donnés sont approvisionnés par des filiales

étrangères de production qui y sont réalisée, en se

fondant sur l'interaction entre les structures de marché et les

conduites ou stratégies des firmes, notamment le concept de «

réaction oligopolistique » au plan international. Par

conséquent, plusieurs champs économiques ont traité

l'investissement direct étranger : de la théorie de la firme, du

commerce international, de localisation ou encore de l'économie

industrielle, chacun cherche à expliquer ce phénomène de

son propre angle de vision.

Dans ce chapitre nous essayerons justement de grouper,

analyser et expliciter ces théories et d'en sortir les principaux

déterminants des IDE dans le monde ; ce qui va nous permettre de

mieux réaliser l'analyse empirique.8(*)

Pour ce faire, ce chapitre est subdivisé en deux

sections structurées de la manière suivante : la

première nous renvois à la revue générale de la

littérature sur les IDE, la deuxième section aborde les

définitions des IDE et troisième section aborde à son tour

les stratégies des investissements directs étrangers.

Section 1. La revue générale des

théories sur les IDE.

Plusieurs théories ont traité les IDE, les plus

récentes sont celle de Dunning (1993) et de Caves (1996). Cependant, on

peut remarquer que les théories les plus importantes sont basées

sur l'économie industrielle.

Hymer (1960) a distingué entre l'investissement de

portefeuille et l'investissement direct. Il montre que les hypothèses

d'arbitrage sur le capital expliquant les mouvements internationaux de capital,

sont en contradictions avec le comportement des multinationales et sont, ainsi,

incapables d'expliquer les causes des IDE et ce pour trois raisons :

1) Imperfections du marché

Une fois que le risque, l'incertitude, la volatilité

des taux de change, et les coûts d'acquisitions des informations sont

incorporés dans la théorie de l'arbitrage de portefeuille,

plusieurs des prévisions économiques restent, tout de même,

invalides. En fait, ceci est dû aux imperfections du marché qui

affectent les performances des firmes, et en particulier leurs

stratégies sur les marchés étrangers.

2) Economies d'échelle et

externalités positives

Les IDE permettent non seulement le transfert de ressources

(capital), mais aussi de technologies, d'expériences managériales

et de savoir- faire. D'où l'existence de rentes économiques

importantes et d'effets d'externalité positifs, qui peuvent être

aussi, importants que les effets directs des déplacements de capitaux et

des investissements étrangers.

3) Fondement

microéconomique

Les IDE n'ouvrent pas la possibilité de changement de

possession, de ressources ou des droits. Hymer explique la distribution des IDE

entre les marchés, par les théories microéconomiques. En

appliquant les théories d'économie industrielle, Hymer pense que

les firmes multinationales (FMN) sont identiques aux firmes locales. Le fait

d'investir à l'étranger englobe certaines difficultés :

communication, transport, barrières de langues...

Cependant les firmes multinationales (FMN) doivent

posséder des avantages spécifiques de localisation : technologie,

économie d'échelle qui permet de dépasser les

barrières locales et d'être compétitive face aux

entreprises locales.

Des recherches ont été menées par

Kindleberger (1958), Caves (1983) et Dunning afin d'identifier, les avantages

de délocalisation tel que : la capacité technologique,

l'expérience, la structure industrielle, la différenciation des

produits, les connaissances du marché, et les compétences

organisationnelles.

Dans l'approche de Vernon (1966), il explique les IDE selon le

cycle de vie du produit. Au début le produit est conçu dans le

pays d'origine avec des technologies innovatrices, et il est aussi produit pour

le marché local. Après, arrivé à un autre stade du

cycle de vie, une certaine croissance et connaissance du marché, de

synergie, le produit est exporté vers d'autres pays ayant des

caractéristiques similaires au pays d'origine. Lorsque le produit

devient standard et mature, les coûts de travail deviennent très

importants dans le processus de production, c'est à ce moment là

que les firmes délocalisent à la recherche de coûts de

production bas. Le cycle de vie du produit était, ainsi, la

première interprétation dynamique des déterminants des IDE

et de leurs relations avec le commerce international.

Dans les années soixante dix, quelques

économistes, en particulier Buckley (1991) et Casson (1976), Lundgren

(1977), et Swedenborg (1979), ont proposé l'application de la

théorie d'internationalisation afin d'expliquer la croissance des

firmes multi national (FMN) basées sur la théorie des coûts

de transactions. En effet, le choix entre servir un marché

extérieur par l'exportation ou par le franchisage et d'y investir,

dépend de certains coûts, tel que les coûts

d'opportunité, d'installation ou encore des coûts de

maintenance... tant que ces coûts existent la FMN préfère

s'installer elle-même à proximité du marché en

question, ou bien elle peut opter pour le franchisage. Ce dernier semble

être le cas de plusieurs multinationales, notamment `Coca cola' qui a

élaboré un système de franchise à l'échelle

internationale lui permettant d'être présente sur tous les

marchés.

En analysant cette théorie (approche

d'internationalisation), on retrouve très clairement l'idée

d'existence d'imperfections sur le marché, développé au

début des années soixante par Hymer. Ainsi, afin de minimiser les

coûts de transactions et d'améliorer l'efficience de la

production, les FMN décident de délocaliser leurs productions. Il

faut noter, néanmoins, que cette vision des IDE néglige les

spécifications internes de localisation. Par spécifications

internes de localisation on entend les données économiques,

sociales et politiques du pays hôte et qui jouent un rôle

prépondérant à la fois dans la décision de

délocalisation et du choix du pays d'accueil.

De même, les travaux de Mayer et Mucchielli se sont

intéressés à la localisation à l'étranger

des firmes multinationales et en ont déduit quatre facteurs

déterminants : la demande du marché des biens, le coût des

facteurs de production, le nombre d'entreprises locales et

étrangères déjà installées sur place et la

synthèse des différentes politiques d'attraction menées

par les autorités locales.9(*)

En d'autres termes, les entreprises recherchent les lieux

où la demande est importante et là où les coûts de

production sont faibles. Plus tard en 1998, Wilhelms et Witter ont

créé le concept d'adaptation institutionnelle

à l'IDE, publié dans l'ouvrage intitulé «

Foreign Direct Investment and it's Determinants in Developping Countries

». La théorie élaborée intègre des variables

microéconomiques (concernant l'investisseur), macroéconomiques

(couvrant les caractéristiques de l'économie réceptrice de

l'IDE) et des variables méso économiques (représentant les

institutions liant l'investisseur et le pays hôte tel que les agences du

gouvernement qui publient les politiques concernant l'investissement direct).

Un des points qui distinguent cette conception des autres est qu'elle accorde

plus d'importance aux variables dites "méso". Le concept d'adaptation

institutionnelle à l'IDE ainsi développé par ces auteurs,

met en corrélation quatre concepts dans le modèle suivant :

IDE = á0 + á1 G + á2 M

+ á3 E + á4 S.

G : symbolisant le concept d'adaptation du

gouvernement à l'IDE,

M : celui du marché,

E : celui de l'éducation,

S : pour le concept d'adaptation de la

réalité socioculturelle.

Ces quatre concepts constituent ce que les auteurs appellent

le concept d'adaptation institutionnelle à l'IDE, et illustrent la

capacité d'un pays d'attirer, d'absorber et de préserver les

IDE.10(*)

Enfin, les travaux de Morisset et Neso ont montré quant

à eux que les procédures administratives complexes,

nécessaires à l'établissement et au fonctionnement des

affaires, découragent l'entrée des flux d'IDE.

Section 2. Les définitions

opérationnelles des Investissements Directs Etrangers.

A. définitions

Selon Jacquemont (1990), l'investissement international

(notion plus large que l'investissement direct) est formellement défini

comme l'emploi des ressources financières qu'un pays fait à

l'étranger. C'est ainsi qu'en termes de flux, l'investissement

correspond à trois éléments essentiels de la balance des

paiements :

· L'investissement à long terme du secteur non

monétaire.

· Les transferts unilatéraux privés et

publics.

· Le solde des revenus des capitaux à

l'extérieur.

Les sorties de capitaux enregistrés dans les balances

de paiements donnent une vision tronquée des investissements directs

réalisés. Ces investissements peuvent croître sans sorties

de capitaux, grâce aux réinvestissements des profits des filiales

des firmes multinationales (FMN) et grâce à leur appel aux

marchés financiers non comptabilisés dans les balances de

paiements. Ce qui biaise l'estimation des flux réels d'IDE.

En terme de patrimoine, l'investissement direct correspond

à l'ensemble des avoirs en biens et créances que

détiennent les investisseurs d'un pays et qu'ils ont accumulé

à l'étranger dans des périodes passées.

Par opposition au prêt et à l'investissement de

placement, l'investissement direct implique le fait de contrôler une

entreprise localisée en dehors du pays d'origine. En tant que

catégorie de flux financiers, il correspond au souci de tenir compte,

dans la mesure du possible, de la stratégie de l'investisseur.11(*)

Selon l'OCDE12(*), « un investissement direct est effectué

en vue d'établir des liens économiques durables avec une

entreprise, tel que notamment, les investissements qui donnent la

possibilité d'exercer une influence sur la gestion de la dite entreprise

au moyen :

v De la création ou de l'extension d'une entreprise ou

d'une succursale appartenant exclusivement au bailleur de fonds ;

v De l'acquisition intégrale d'une entreprise

existante ;

v D'une participation à une entreprise nouvelle ou

existante ;

v D'un prêt à long terme (5 ans et plus).

La notion de prise de contrôle est

interprétée de la façon suivante : il y a

présomption d'investissement direct au sens de l'OCDE s'il y a

contrôle de 20% ou plus des actions ordinaires,13(*) « à moins

qu'il puisse être établie que cela ne permet pas à

l'investisseur d'avoir un pouvoir de décision effectif dans la

gestion de l'entreprise » (W. Andreff).14(*)

Le manuel de la balance de paiement du Fonds Monétaire

International donne une autre définition des investissements directs :

« les investissements effectués dans une entreprise exerçant

ses activités sur le territoire d'une économie autre que celle de

l'investisseur, le but de ce dernier étant d'avoir un pouvoir de

décision effectif dans la gestion de l'entreprise. Les entités ou

les groupes d'entités associés non-résidentes qui

effectuent les investissements sont appelés « investisseurs directs

» et les entreprises, érigées ou non en

société (respectivement filiales ou succursales) dans lesquelles

ces investissements directs ont été effectués, sont

distinguées par le terme `entreprises d'investissement direct

».15(*)

Selon Hugonnier (1984), les pays de l'OCDE se divisent en deux

catégories. La première est constituée de pays qui ont

pensé que le moyen le plus sûr de déterminer si

l'investissement étranger détenait un tel pouvoir sur

l'entreprise était d'établir un certain seuil de

propriété (actions ou actions assorties d'un pouvoir de vote). Ce

seuil va de 10 à 100%. Il est par exemple de 10% pour de Danemark, les

USA, la Turquie, de 20% pour la France, de 25% pour l'Allemagne et la Grande

Bretagne, de 50% pour l'Autriche et de 100% pour les Pays-Bas.

La seconde catégorie est constituée de pays qui

ne retiennent pas un seuil de propriété minimum pour

définir un pouvoir de décision effectif et considère

simplement que dès lors qu'une participation étrangère est

prise dans une entreprise nationale et que les liens économiques les

unissent, l'entreprise locale devient une entreprise d'investissement direct

(ex : Portugal).

En fait, c'est selon ces seuils de participation que chaque

Etat contrôle les flux d'IDE et définie leurs propres

caractère de participation. Ainsi, au Gabon le seuil minimal de prise de

participation est de 70%, au Bénin de 80%, en Arabie Saoudite de 75%, en

Indonésie, Malaisie, Chili, Irak, et en Libye de 49%. En Inde, aux

philippines, au Nigeria de 40%, et au Cameroun il est de 51%.

Les IDE apparaissent la plus souvent comme des vecteurs de

transferts de richesse, de connaissance... d'un pays à un autre et

stimulent ainsi la croissance dans les pays d'accueil, qui voient souvent leur

niveau de développement s'accroitre du fait des biens faits des IDE.

Toutefois il convient de faire une distinction entre les IDE et les autres

formes d'investissement qui entrent également de façon

considérable dans le processus de croissance des pays. Depuis quelques

décennies, les IDE ne sont plus vue du mauvais oeil par les Pays en voie

de développement (PVD) qui considéraient jadis ces derniers comme

une forme de domination des puissances étrangère sur leur

économie. Aujourd'hui, nous assistons à une vraie chasse et

à une concurrence entre les Pays en voie de développement (PVD)

qui se ruent de façon acharnée dans la diversification de leur

économie en vue de mettre en valeur les déterminants susceptibles

d'attirer le plus d'investisseurs direct étrangers et

bénéficier ainsi de tous les avantages que véhicule l'IDE.

Car les dirigeants des les Pays en voie de développement (PVD) sont

conscients aujourd'hui que les IDE sont un véritable vecteurs de

croissance et partant contribuent au développement économique du

pays.16(*)

B. Autres définitions et

distinctions

L'investissement est l'opération qui vise soit à

maintenir, soit à accroître le stock de capital d'un agent

économique. Par exemple, les ménages investissent lorsqu'ils

achètent un logement, l'État investit lorsqu'il construit une

route et les entreprises investissent lorsqu'elles achètent une

machine.... Toutefois, selon leur importance et leur nature, les

investissements ne sont pas vus de la même façon au sein de

l'entreprise qui accueil ces derniers. Ainsi, les flux de capitaux entrant dans

une entreprise ou dans un Etat peuvent être classés en trois

grandes catégories à savoir :

§ Les flux financiers (principalement les prêts

bancaires) ;

§ Les placements de portefeuille (Investissement

Indirect) ;

§ Les Investissements direct.

Les prêts bancaires : ils désignent un ensemble

de capitaux prêtés à des conditions commerciales, ils sont

généralement instables et imprévisibles d'une année

à une autre aux grés de la préférence ou de la

défaveur manifestées par les banques d'affaires pour un pays ou

une région donnée.

Les investissements de portefeuille : consistent entre autre

à investir dans les actions ou les obligations d'une entreprise

donnée. Ils n'ont pas pour but de prendre le contrôle de la firme

en question. Il s'agit souvent d'investir à court terme en quête

de rendement plus élevés.

Nous remarquons que les deux formes d'investissements

précédents sont assez volatils et instables car ne

possédant pas un caractère d'implantation leur permettant d'agir

forcément dans la firme d'accueil. C'est pourquoi Hausmann et

Fernandez-Arias(2000), tentant d'expliquer pourquoi maints pays hôtes

même quand ils sont favorables aux entrées de capitaux,

considèrent les flux de dette internationaux, en particulier à

court terme, comme du « mauvais cholestérol », et avance ainsi

que :

Les prêts à court terme de l'étranger sont

motivés par des considérations spéculatives fondées

sur les différentiels de taux d'intérêt et les

anticipations en matière de taux de change, et non par des

considérations à long terme. Leurs mouvements résultent

souvent des distorsions relevant de l'aléa moral comme les garanties

implicite du taux de change ou le fait que les gouvernements sont prêts

à renflouer le système bancaire. Ils sont les premiers à

se précipiter vers la sortie en cas de difficultés et ont

été responsables des cycles expansion-récession des

années 90.

Les Investissements Directs Etrangers : ils se

définissent comme toutes opérations se traduisant par une

création d'entreprise à l'étranger ou une prise de

participation dans les firmes étrangères. Autrement dit, les IDE

désigneraient les investissements qu'une entité résidente

d'une économie (investisseur direct) effectue dans le but

d'acquérir un intérêt durable dans une entreprise

résidente d'une autre économie (l'entreprise d'investissement

direct). Par intérêt durable, il faut entendre par là qu'il

existe une relation à long terme entre l'investisseur direct et

l'entreprise et que l'investisseur exerce une influence significative sur la

gestion de l'entreprise.

Les investissements direct comprennent non seulement la

transaction initiale, qui établit la relation entre l'investisseur et

l'entreprise, mais aussi toutes les transactions ultérieurs entre eux et

entre les entreprises apparentées, qu'elles soient ou non dotées

d'une société et dont d'une personnalité morale.

De ce fait, Kojima (Kojima, 1986, P : 59-60) considère

l'IDE comme un mouvement de capitaux impliquant des droits managériaux

et/ou un contrôle managérial sur la compagnie, ce qui implique une

propriété partielle ou totale de la firme :

ü L'obtention des stocks (10% ou plus du capital social)

d'une compagnie étrangère existant déjà avec

l'objectif de participer à la gestion de la dite firme, ou l'achat d'une

firme existante.

ü L'établissement d'une filiale à

propriété totale (cas d'un contrôle de capital à

100%) ou un joint-venture dans un pays étranger.

ü L'acquisition des avoirs physiques d'une compagnie avec

l'objectif d'entreprendre des activités commerciales comme

l'établissement d'une nouvelle filiale, un office commercial ou une

unité de production.

D'une manière générale, le Fonds

Monétaire International (FMI) définit les Investissements Directs

Etrangers (IDE) à travers son manuel de la balance de paiements, qui

considère les IDE comme différentes opérations

financières destinées à agir sur la marche et la gestion

d'entreprises implantées dans un pays différent de celui de la

maison mère. Ainsi, sous le terme d'IDE se regroupe essentiellement deux

types d'opérations.

D'une part, celles réalisées à partir

d'une croissance interne au sein d'une même firme transnationale entre la

maison mère et ses différents établissements

implantés à l'étranger (filiales, bureaux de

représentation, etc.) : création ex nihilo de nouvelles

unités, extension des capacités de production des unités

déjà existantes, flux financiers entre établissements

(augmentation de capital, prêt et avance de trésorerie par la

maison mère, etc.) ; réinvestissement local des

bénéfices.

D'autre part, celles réalisées par croissance

externe, à condition d'atteindre au moins 10% du capital de l'entreprise

étrangère convoitée. Ce seuil est désormais retenu

internationalement pour distinguer les IDE des « investissements de

portefeuilles », par définition beaucoup plus volatils et

correspondants aux prises de participations inférieurs à 10% du

capital d'une entreprise. Dans ce cas précis, l'investissement est

considéré par l'entreprise comme une forme de diversification

internationale de son portefeuille.

En résumé, on peut avancer que l'investissement

direct étranger désigne l'opération effectuée par

un investisseur résident d'une économie, afin d'acquérir

ou d'accroître un intérêt durable dans une entité

résidente d'une autre économie et de détenir une influence

dans sa gestion. Il met en relation des entreprises apparentées,

c'est-à dire : une entreprise investisseur direct maison mère et

une entreprise investie qu'il s'agisse d'une filiale ou d'une succursale ; des

entreprises détenant des participations croisées ou des

entreprises affiliées à une même maison mère,

sociétés soeurs.

Par convention, une relation d'investissement direct est

établie dès lors qu'un investisseur acquiert au moins 10% du

capital social de l'entreprise investie.

Cela étant, la question que nous nous posons ici est de

savoir ce qui motive les investisseurs étranger à investir dans

un pays A et non dans le pays B autrement dit, quels sont les

déterminants que les pays doivent mètrent en place pour attirer

assez d'IDE.

On voit bien à travers, ce tour des définitions

que les firmes multinationales jouent un rôle très important dans

l'analyse du phénomène. Elles représentent le premier

acteur majeur de la décision d'investissement. Ce qui nous mène

à poser la question quant à la définition du terme

« Firme Multinationale ».

C. La firme multinationale (FMN).

Dans son avant-propos, Frank (1981) explique que les

entreprises multinationales ont joué un rôle

particulièrement important dans le développement des Pays en Voie

de Développement17(*) et il définit une multinationale comme

étant « une société qui opère dans

plusieurs pays étrangers au travers de filiales qui sont soumises

à un certain degré de contrôle central ». Les

Nations-Unis tendent à utiliser le terme de transnationale de

préférence au terme, multinational, lorsqu'elles veulent

indiquer qu'il s'agit d'une société mère basée dans

un pays avec des filiales dans un certain nombre de pays

étrangers. Le terme multinational signifierait alors qu'il

s'agit d'une société détenue par plusieurs nations,

qu'elle ait ou non des filiales dans d'autres pays18(*).

Pour Aharoni, le terme de « firme multinationale » a

été utilisé pour la première fois par Lillientthal,

qui définit ce type de firme comme étant « une

entreprise qui a son siège dans son pays d'origine mais qui

opère et vit sous les lois et les devoirs d'autres pays

».19(*)

Steiner (1966) ajoute «qu'une firme multinationale

obéit à deux critères : d'abord, elle opère dans

deux ou plus de deux pays, dans lesquelles elle a des bénéfices

et des perspectives de croissance, puis dans un second temps elle prend des

décisions multinationale, c'est à dire des décisions

applicables dans plusieurs pays ».20(*)

Pour investir à l'étranger, une entreprise est

dans l'obligation de déployer d'importants efforts, aussi bien

financiers qu'humains. Une question légitime se pose alors : pourquoi

les entreprises qui s'intéressent à un marché

international, ne déploie- t- elle pas toute sa compétence pour

produire dans son pays et exporter, ou bien concéder des licences

à des entreprises étrangères pour l'exploitation de sa

technologie ?

La réponse à cette question réside dans

les circonstances qui font de l'entreprise multinationale ce qu'elle est :

· Premièrement, les actifs de l'entreprise peuvent

être exploités d'une manière plus rentable à une

échelle plus large. Nous entendons, par actif : la

propriété technologique (technologie et noms de marques),

l'organisation, la gestion et le réseau de distribution ;

· Deuxièmement, il s'avère plus rentable de

produire avec ces actifs dans plusieurs pays que de produire dans le pays

d'origine et d'exporter ;

· Troisièmement, l'octroi de licences à des

entreprises étrangères semble moins rémunérateur

que d'exploiter le potentiel des actifs de l'entreprise à

l'étranger21(*).

En résumé, la définition de firme

multinationale diffère selon les personnes et la définition

propre varie selon la situation dans laquelle le chercheur se trouve. Selon

Aharoni, s'il s'agit de la relation existant entre la firme et le pays

hôte, la définition de la FMN doit se rapporter au type

d'opérations accomplies dans le pays. Si en revanche, il s'agit du

processus de prise de décision à l'intérieur de la firme

mère et ses effets sur la `multi nationalité' des

opérations, alors il y aura autant de définitions de la FMN que

de décisions d'investir à l'étranger.22(*)

D. La théorie O.L.I

Dunning (1977, 1980, 1993) a synthétisé les

éléments les plus importants dans l'explication des IDE. Il

propose ainsi trois conditions exigées pour que la firme fasse des

investissements à l'étranger. Ces conditions sont : les avantages

de possessions « Ownerships adavanatges »,

les avantages de localisation « Location advantages

» et les avantages d'internationalisation «

Internalisation advantages ». Dunning

groupe ainsi la plupart des théories sur les IDE en ce qu'il appelle la

théorie « OLI ».

I. Les avantages de possession

Peuvent être un produit, ou un processus de production

que les autres firmes n'ont pas accès. Ils peuvent aussi être des

éléments dont la firme a la possession et qu'elle gagnerait

à les exploiter à l'étranger. Des nouvelles technologies,

des informations exclusives, des expériences managériales, en

sont l'illustration et l'exemple de ces avantages.

Les « ownership advantages »

confèrent des positions de forces sur le marché vis à

vis de la demande mais aussi de la concurrence interne. Ils donnent à la

firme une marge de manoeuvre importante sur le marché extérieur

lui permettant de surmonter les coûts d'installation et de localisation,

d'écraser la concurrence interne (si elle est existante) et de se

comporter en leader. Bien entendu, ces avantages sont spécifiques

à la firme et sont reliés directement à ses

caractéristiques technologiques et managériales.

II. Les avantages de localisation

Les avantages de localisation n'incluent pas seulement les

dotations en ressources naturelles, mais aussi les facteurs économiques

et sociaux tel que la taille du marché, les infrastructures, le

degré de développement, la culture, les réglementations,

les institutions politiques et environnementales et le système politique

en générale (stabilité, démocratie, degré de

corruption...) ;

III. Les avantages d'internalisation :

Selon cette théorie, une firme ayant un avantage dans

le processus de production ou dans la propriété du produit,

aurait éventuellement intérêt à s'installer dans le

pays hôte qu'à exporter. Bien évidemment, elle peut

procéder par franchise ou vente de licence de production à une

entreprise locale, mais dans ce cas elle ne pourra pas maîtriser le

marché ni l'exploiter directement.

C'est ainsi que plus le pays hôte procure des avantages

répondant aux critères suscités, plus il attirera des IDE.

Cette vision des déterminants des IDE est une vision dynamique,

puisqu'elle évolue au fur et à mesure de l'évolution de

l'attractivité du pays et des avantages spécifiques de la firme

multinationale. Les implications de la théorie OLI sont très

importantes pour cette étude. En effet, on peut diviser les

déterminants des IDE en deux catégories : les facteurs d'offre

« supply-side factors » et dans lesquels on retrouve les

avantages de possessions et d'internalisation ; et les facteurs de demande

« demand side factors » relatifs aux avantages de

localisation.23(*)

1. Les facteurs d'offre

Sur le plan de l'offre le potentiel d'investissement des

entreprises est déterminé par la nature et le degré de

leurs avantages de possession, mais aussi par les incitations d'internalisation

de la production. Cependant, ceci est dépendant des

caractéristiques du pays hôte sur le plan technologique et des

capacités d'adaptation et d'innovation. C'est ainsi que selon les

caractéristiques du pays hôte, les avantages de possession vont

différer d'un pays à l'autre. Plus l'investissement est intensif

en technologie et en innovation plus les avantages de possession sont

importants. Par conséquent, il vaudrait mieux internaliser la production

et, ainsi, la mieux contrôler. Les firmes des pays

développés, ayant des capacités managériales et

technologiques très importantes, ont plus intérêt à

internaliser leurs activités que celles des pays en voies de

développement.

2. Les facteurs de demande

Sur le plan de la demande, l'attractivité du pays

hôte dépendra des caractéristiques géographiques. En

effet, étant donné, que les ressources ne sont pas les

mêmes pour tous les pays, que les facteurs économiques et sociaux

diffèrent et de même pour les politiques de gouvernance,

l'attractivité du pays hôte est aussi aléatoire. Cette

dernière est intimement liée à la valeur que donnent les

FMN aux pays. L'objectif est devenu, telles être présent sur la

« short list » des investisseurs, une sorte de

classement et de notes attribuée aux pays selon leurs

attractivités. Les avantages de localisation sont bien évidemment

celles reliés directement aux IDE orientés demande. En essayant

d'approfondir l'étude, nous nous apercevrons qu'on distingue deux formes

: les IDE orientés marché et les IDE orientés export.

a. Les IDE orientés marché ont pour but de

satisfaire la demande locale. Ils sont présents à titre

d'exploiter des marchés existants ou de créer de nouveaux

marché en répondant à des besoins existants mais

insatisfaits. Le plus souvent ce sont les barrières douanières

qui incitent les firmes à s'installer et éviter ainsi

d'être surtaxées.24(*)

Cependant, les études de Caves (1971, 1974) ont

montré que les IDE orientés marché sont

caractérisés par une importante différenciation, des

coûts fixes élevés (barrières à

l'entrée), des économies d'échelle importants et des

exigences entrepreneuriales importantes. De ce fait, la taille du

marché, sa croissance et le degré de développement du pays

hôte sont des facteurs très déterminants dans le choix

d'investissement.25(*)

b. Les IDE orientés export ont pour but d'utiliser des

ressources particulières et/ou spécifiques (coûts) et

d'exporter le produit fini au pays d'origine ou vers le reste du monde. Les

dotations en ressources naturelles sont donc prépondérantes. En

général, l'explication de ce type d'IDE se trouve dans les

extensions des théories du commerce international. Selon ces

théories, le commerce est basé sur l'avantage comparatif,

lui-même basé sur les dotations en ressources.

Néanmoins, ces dotations ne doivent pas être

considérées comme rigides spécialement dans les pays en

voie de développement. Plusieurs études ont montré que

l'avantage comparatif d'un pays change au fur et à mesure de

l'avancement de son processus économique de développement,

lui-même dépendant de ses performances en terme de capital

physique et humain (évolution de la main d'oeuvre qualifiée...)

par rapport aux autres pays, cette idée a été

développée surtout par Leamer (1984). Dans ce sens plusieurs

facteurs entrent en jeu. Certes, la productivité élevée

corrélée avec des salaires bas est un facteur incitatif à

l'investissement (cas des pays du sud-est asiatique et plus

précisément la Chine). Mais, d'autres facteurs `naturels' ont

aussi leurs impacts sur l'investissement étranger, à titre

d'exemple on peut citer : la culture, la langue, l'éloignement par

rapport au reste du monde, la stabilité politique...

Enfin, on peut conclure que parmi toutes les théories

étudiées précédemment, la théorie OLI semble

être la plus complète, compréhensible et applicable

à la réalité. Elle englobe les différents modes

d'investissement et permet par conséquent de mieux appréhender le

sujet sur toutes ses facettes. La théorie OLI explique les

déterminants des IDE de façon à inclure les

différents motifs de délocalisation. En effet, puisque les IDE

ont plusieurs aspects et plusieurs objectifs, il convient de les analyser une

par une.26(*)

SECTION 3 : LES STRATEGIES DES INVESTISSEMENTS DIRECTS

ETRANGERS.

Les IDE ont plusieurs stratégies d'implantation, ce qui

se traduit, bien évidemment, par des déterminants de localisation

et de délocalisations différents. Ainsi, on peut distinguer trois

stratégies d'investissement des FMN :

Ø Une stratégie d'accès aux ressources

naturelles du sol et du sous sol ;

Ø Une stratégie de marché dite «

Horizontale »

Ø Une stratégie de minimisation des coûts

ou « Verticale »

Dans les lignes qui suivent, nous allons expliquer les

déterminants des IDE selon les stratégies adaptées.

A. La stratégie d'accès aux ressources

du sol et du sous-sol.

La stratégie d'accès aux ressources naturelles

était la première raison d'attraction des IDE. Son

évolution et son ampleur étaient déjà existant

dés le XVIème siècle. Elle n'est pas une

caractéristique de l'économie multinationale ou globale

puisqu'elle est apparue avant même l'évolution du concept «

Globalisation ».

Dans ce cadre d'analyse les ressources naturelles sont

exploitées à l'étranger pour des raisons climatologiques

ou géologiques qui sont peu abondantes voir inexistantes dans le pays

d'origine, ou que le pays disposant de ces ressources naturelles est incapable

de les exploiter ou de les commercialiser sans investissement international,

tel est le cas pour les exploitations de terrains pétrolier et miniers

par exemple.

Néanmoins, l'importance relative des ressources s'est

considérablement modifiée au cours de l'histoire. Aujourd'hui les

métaux précieux ont été supplantés par le

pétrole ou les minerais servant aux alliages, mais fondamentalement il

s'agit toujours d'exploiter des ressources naturelles afin de les transformer

et de les exporter vers le pays d'origine ou vers le reste du monde, et en

faire ainsi une « vache à lait ».

Cet aspect des IDE est le plus simple à comprendre et

le plus évident à expliquer. Son déterminant principal est

en fait l'existence des ressources naturelles dans le pays hôte.

Cependant, ce dernier doit avoir un minimum de

caractéristiques économiques et politiques qui lui permettront

d'accueillir convenablement les IDE. Dans plusieurs études

économétriques portant sur les déterminants des IDE ; des

variables comme l'infrastructure, la corruption et la stabilité

politiques paraissent toujours significatifs et ayant une influence sur les

flux d'IDE et ce, quelle que soit la stratégie adoptée par les

FMN.

Au delà de cet état de fait, et en absence de

variables macro-économiques, politiques ou de bonne infrastructure,

encourageantes dans le pays hôte, on peut dire que c'est une sorte de

phénomène d'arbitrage qui s'installe pour les décideurs

des firmes multinationales intéressées par l'exploitation des

ressources naturelles existantes. En effet, si le risque d'instabilité

touche directement l'activité de l'entreprise et que le gain potentiel

de l'exploitation n'arrive pas à couvrir ce risque, il est

évident qu'il y aura moins d'IDE et inversement.

B. La stratégie Horizontale.

La stratégie `Horizontale' ou de marché

s'applique aux décisions d'investissements à l'étranger

qui visent, d'une part, à produire pour le marché local

d'implantation et, d'autres parts, qui sont effectuées dans des pays qui

ont un niveau de développement équivalent. La stratégie

peut donc être qualifiée d'horizontale car elle concerne les flux

d'investissements croisés Nord- Nord qui se développent entre les

Etats-Unis, l'Europe et le Japon, c'est à dire au sein de la triade.

Ces flux constituent les deux tiers du montant total des

investissements directs, de même que les flux commerciaux intra- branche

Nord- Nord constituent une forte majorité du commerce international.

Cependant, afin d'admettre le parallèle entre les flux d'investissements

et les flux commerciaux, il faut mettre entre parenthèse

l'asymétrie qui caractérise les flux d'investissement direct

à la sortie et à l'entrée dans le cas du Japon par rapport

à la situation de quasi- équilibre qui règne dans ceux des

Etats-Unis ou de l'Europe : Le Japon est un investisseur net à

l'étranger selon un ratio de dix à un.27(*)

Ses investissements horizontaux sont donc basés

essentiellement sur la théorie du commerce et de l'investissement

intra-branche développé par Krugman et du modèle

Heckscher- Ohlin. Dans cette théorie, le commerce intra-industriel joue

un rôle particulièrement important et principalement dans le

commerce des bien manufacturés entre nations industrielles

avancées. En effet, au fil du temps les pays industriels sont devenus de

plus en plus semblables dans leur niveau de technologie et leurs

disponibilités en capital et travail qualifié.28(*)

Comme les nations commerçantes les plus importantes

sont devenus similaires par leurs ressources et leur technologie, on ne trouve

généralement plus d'avantage comparatifs clair pour une industrie

: une grande part du commerce mondial prend ainsi la forme d'échanges

à double sens au sein des mêmes secteurs industriels, probablement

sous l'influence des économies d'échelle pour la majeur partie,

plutôt que la forme d'une spécialisation industrielle basée

sur les avantages comparatifs. Au fur et à mesure de l'avancement du

processus du commerce intra- branche entre les pays développés,

les multinationales se sont aperçues qu'il y aurait

éventuellement avantage à investir dans les pays à niveau

de développement équivalent, afin de les satisfaire tout en

étant à proximité du marché local.

Certes, le commerce intra-branche permet de dépasser

les notions d'avantage comparatifs, et permet aux firmes de

bénéficier de marchés plus vastes, et par suite

d'économies d'échelles importantes, mais la localisation directe

sur le marché permet aussi d'aller au-delà des économies

d'échelles et d'assurer une proximité irrévocable sur le

marché tout en bénéficiant de qualité et de

coûts de main d'oeuvres équivalent au pays d'origine. Ce qui

permet un produit de qualité optimale. L'investissement horizontal, est

alors principalement une stratégie commerciale. Il correspond, en fait,

à un processus d'internalisation de la production par «

substitution d'exportation ». Il s'agit de FMN qui opère une

véritable réimportation de la production, par l'implantation de

`filiales- relais'.

Néanmoins, leur extension mondiale s'effectue par

l'exploitation de marchés locaux. Leur localisation est donc

dépendante de la demande effective ou potentielle. Bien entendue, dans

ce cas on ne peut parler de délocalisation, concept sur lequel on

reviendra ultérieurement.

Ainsi, on peut comprendre que les IDE horizontaux sont

très spécifiques et leur déterminant principal est

l'existence d'un marché intérieur porteur. Il implique un

engagement durable vis à vis du pays hôte. Par ailleurs,

l'investisseur est intéressé non seulement par le

développement du marché pour son produit particulier, mais aussi

par le développement de l'économie du pays hôte en

général. Le facteur prépondérant pour la

réalisation de ce type d'investissement est l'existence de main d'oeuvre

qualifié et d'infrastructure adéquate. Les pays en voie de

développement se trouvent, bien évidemment, à la marge de

ce type d'investissement.

La stratégie horizontale est actuellement la plus

répandue. Les investissements directs qui en résultent

représentent à l'heure actuelle au moins les deux tiers des flux

totaux ; en termes de stock, la proportion est encore plus

élevée.

C. La stratégie verticale.

C'est la stratégie d'investissement qui

intéresse le plus notre étude. Inversement à la

stratégie horizontale, cette dernière intéresse les flux

d'investissements dirigés Nord-Sud exclusivement. Les pays les moins

développés n'investissent pas dans les pays de la triade, et on

n'est plus dans un cadre de flux à double sens. Selon la théorie

du commerce international, cette stratégie est basée

principalement sur le commerce inter- branche. Les différences de

dotation en facteurs (capital, travail), et les avantages comparatifs des pays

jouent un rôle très important dans l'explication des IDE

verticaux. Les filiales de production sont étroitement

spécialisées. Le choix de leur localisation visant à faire

coïncider leur fonction de production avec les dotations factorielles des

pays d'accueils et un niveau acceptable des institutions.

C'est le cas des entreprises qui cherchent à

réduire au minimum ses coûts de productions. Elles profitent,

ainsi, des différences de coûts des facteurs, et essentiellement

des coûts de main d'oeuvre. Elles placent la partie de la chaîne de

production qui soit relativement intensive en facteur travail dans les pays

où les coûts de main d'oeuvre sont relativement faibles. La

qualification de cette main d'oeuvre a évolué dans le temps.

Avant on cherchait une main d'oeuvre non qualifiée à coûts

insignifiants. Actuellement les multinationales exigent au-delà d'un

certain degré de qualification minimum, une certaine stabilité

politique et institutionnelle. Les pays offrant le meilleur rapport

qualification/ coûts et stabilité politique seront dés

lors, les plus convoités.29(*)

Enfin, il est à signaler que c'est cette

stratégie qui correspond le plus au concept des IDE qu'on aura

l'occasion par la suite d'analyser profondément.

CONCLUSION

Dans ce chapitre, nous avons d'une part fait de la revue de la

littérature sur la théorie des IDE concentrée autours des

définitions des IDE proposées par plusieurs auteurs notamment

Jacquemont, qui définie les investissements direct étranger (IDE)

comme l'emploi des ressources financières qu'un pays fait à

l'étranger.

D'autre part, nous nous sommes intéressés aux

différentes théories économiques sur les investissements

directs étrangers ; en mettant en lumière les théories, de

la firme, de l'internalisation et la théorie de l'organisation

industrielle qui abordent les éléments déterminants des

IDE sous l'angle de la firme et ensuite aux théories

néoclassiques et celle du marché qui examinent les IDE sous

l'angle du libre échange. Par la suite, nous avons définie le

concept d'adaptation institutionnelle, qui éclaire le point de vue du

pays hôte.

Enfin, nous nous sommes finalement penchés sur les

différentes stratégies des IDE, qui sont ici confondues à

celle des firmes transnationales qui sont : les stratégies

d'accès aux ressources du sol et du sous sol, la stratégie

horizontale et la stratégie verticale. La stratégie verticale est

celle qui est analysée dans ce travail ; puisque les IDE sont

considérés par plusieurs auteurs comme l'arme de

développement des nations.

CHAPITRE 2 : ANALYSE DES INVESTISSEMENTS DIRECTS

ETRANGERS EN AFRIQUE SUBSAHARIENNE

D'une manière générale, le continent

africain attire peu d'IDE même si quelques pays constituent des

exceptions (notamment l'Afrique du sud), selon les estimations, les flux nets

des IDE ont atteint 43 milliards de dollars en 2013, contre 37 milliards en

2012 en Afrique subsaharienne soit un accroissement de 16,2% et les IDE

mondiale sont passés de 1.452 milliards en 2013 contre 1330 milliards en

2012, un accroissement de 9,17%. Et la part de l'Afrique subsaharienne par

rapport au niveau mondial est de 2,7% et de 2,96 respectivement en 2012 et en

201330(*). Il est donc

clair qu'en termes de volume de flux, la part de l'Afrique subsaharienne reste

marginale au niveau mondial. Pourtant, ces flux rapportés aux poids

économiques de ces Etats représentent une manne

considérable.

Les firmes multinationales spécialisées dans le

domaine des hydrocarbures sont venues remplacer les anciennes firmes coloniales

qui jadis investissaient dans l'agriculture, lesquelles ont

délaissé ce secteur soit à cause de la

détérioration des termes de l'échange, soit à cause

de non compétitivité des produits primaires de cette

région31(*).

Pour mieux appréhender la valeur des flux d'IDE entrant

dans cette région, nous consacrons la première section de ce

chapitre à l'examen des montants des IDE qui entrent en Afrique, plus

particulièrement dans la partie subsaharienne ; la deuxième

section quant à elle analysera l'environnement des investissements de

l'Afrique subsaharienne et la troisième section concerne les

déterminants théoriques des IDE.

SECTION 1 : EXAMEN DE L'EVOLUTION DE FLUX

D'IDE

Le flux des IDE entrant vers l'Afrique est très

volatile et d'un poids insignifiant au niveau mondial. Pourtant, cet

investissement peut représenter beaucoup pour ces pays qui tirent pour

la plupart leur revenu, soit des taxes des entreprises multinationales, soit

des revenus générés dans l'exploitation des ressources

produites par ces firmes. Depuis le boom des IDE dans le monde, peu

d'études ont été effectuées en Afrique, encore

moins en Afrique Centrale, pire encore en RDC. Nous donnons ici un

aperçu global des flux d'IDE entrant dans les pays en

Développement jusqu'à 2013, puis la part des flux IDE vers

l'Afrique subsaharienne comparé à d'autre région

internationale et la RDC.

A. Les flux d'IDE entrant dans les pays en

développement.

Les flux d'investissements directs étrangers dans le

monde ont connu une hausse graduelle entre 1980 et 1990. A partir de la

première moitié des années 1990, ils ont connu une forte

accélération, puis une baisse jusqu'en 2003, date à

laquelle le montant d'IDE était de 1.050 milliards de $. En 2004 les IDE

dans le monde ont connu une légère hausse de 2% par rapport

à sa valeur de 2003, passant ainsi à 1200 milliards de dollars

selon les estimations du World Investment Report (WIR 2005).

Les IDE dans les PVD ont connu la même tendance que les

IDE mondiaux, c'est-à- dire une hausse graduelle jusqu'en 1990, puis une

légère baisse dans la première moitié des

années 1990 et ensuite une forte accélération jusqu'en

2000 avec un montant d'environ 66 milliards de $. A partir de 2004, les IDE des

PVD ont connu une hausse graduelle jusqu'en 2006, atteignant presque le montant

record de l'année 2000 (WIR, 2005). Les pays d'Asie (la Chine notamment)

et de l'Océanie se sont taillé la part du lion avec 80% du

montant total d'IDE vers les PVD. La part de l'Afrique est restée

stable, mais à un niveau élevé par rapport aux

années antérieures.

La tendance mondiale a repris en 2004 pour atteindre un

montant de 738 milliards de $ et jusqu'atteindre un montant 200 milliards en

2007 avant d'être entrainé à la récession par la

crise financière de 2008, et une baisse considérable en 2009 qui

fait établir le montant d'IDE à 122 milliards de $, une petite

croissance en 2010 et enfin une baisse en 2013.

Il est à signaler que les pays d'Afrique subsaharienne

sans l'Afrique du sud ont une part relativement très faible de flux

entrant des IDE dans l'Afrique, dont notamment 43 milliards de $ en 2013, alors

que l'Afrique du sud elle-même a absorbé 29,5% des IDE dans la

même année. Les graphiques ci-dessous énumèrent

concrètement tous ces faits.

.

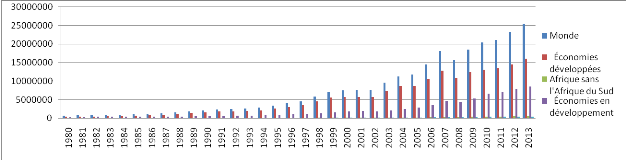

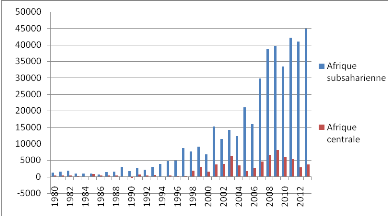

Graphique 1 : la répartition des IDE dans

le monde de quelque sous région 1980-2013 (en millions de

$US)

Source : UNCTAD 201332(*)

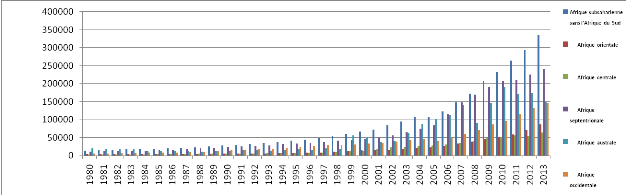

Graphique 2 : La répartition des IDE par sous

région dans le monde en 2013 (en millions de $US)

Le graphique ci-dessous montre l'exemple que l'Afrique

centrale jusqu'à ces jours ne se retrouve qu'avec une part très

marginale des IDE par rapport à d'autres régions et la part des

IDE de l'Afrique subsaharienne n`augmente que grâce aux flux

destiné en Afrique du sud et aux pays producteur du pétrole

(Nigeria...).

Source : UNCTAD33(*) Source : UNCTAD33(*)

B. Analyse comparative des flux des IDE en

Afrique

Pour mieux comprendre le mouvement des IDE en Afrique, il

convient de l'examiner à deux niveaux : au niveau de l'Afrique en

général et au niveau de l'Afrique centrale en particulier.

1. Flux vers l'Afrique

La part de la région dans l'IDE mondial reste faible,

atteignant 3% en 2005. Une augmentation de la rentabilité des

entreprises et le niveau élevé du prix des produits de base en

2004 et 2005, ont amené un taux de croissance de 78% des entrées

d'IDE dans la région34(*).

L'Afrique du Sud est le principal pays africain

bénéficiaire en 2005 : ses entrées d'IDE sont brusquement

passées de 0,8 milliards de dollars en 2004 à 6,4 milliards, ce

qui représente environ 21% du total de la région. Cela

était principalement dû à l'acquisition de l'AMALGAMATED

Bank of Sud Africa par la Barclays Bank (Royaume -Uni) pour 5,5 milliards de

dollars. Les dix premiers pays africain en 2005 bénéficiant des

IDE étaient : Maroc, Soudan, Guinée Equatoriale,

République Démocratique du Congo, Algérie, Tunisie et

Tchad), représentent près de 86% de l'IDE total de la

région. Dans huit de ces pays, les entrées d'IDE ont

été supérieures à un milliard de dollars (plus de 3

milliards pour l'Egypte, le Nigeria et l'Afrique du Sud en particulier), et

deux de ces dix pays sont en Afrique Centrale. En 2013 les pays qui ont

reçu plus des IDE sont les suivante : l'Afrique de sud avec 21

milliards de $, Zambie 14 milliards de $, Tanzanie 13 milliards de $, Ouganda 9

milliards de $, Madagascar 6 milliards de $, Ethiopie 6 milliards de $,

Nigeria 6 milliards de $, Namibie 4 milliards de $, Iles Maurice 3.5 milliards

de $, Kenya 3.3 milliards de $ et le Botswana avec 3.3 milliards de $, ces

dix pays se taille la grande part des IDE en Afrique.35(*)

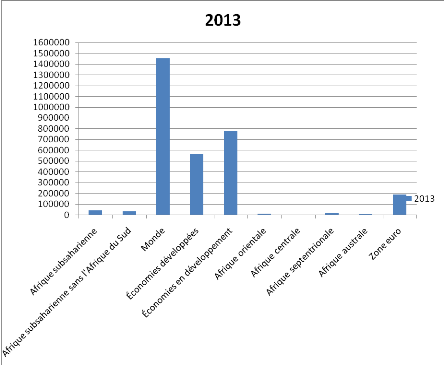

Tableau en % de quelque région en

2013

|

Région

|

2013

|

en %

|

|

Monde

|

1451964,72

|

100

|

|

Ligue des États arabes

|

48471,3

|

3,34

|

|

zone euro

|

190651,169

|

13,13

|

|

Amérique du Sud et centrale

|

182389,257

|

12,56

|

|

Afrique subsaharienne sans l'Afrique du Sud

|

36650,8482

|

2,52

|

|

Afrique subsaharienne

|

44838,7828

|

3,089

|

|

Économies en développement : Asie

|

426354,984

|

29,64

|

|

Économies en développement : Océanie

|

2697,72736

|

0,19

|

|

Économies développées : Asie

|

14107,5433

|

0,97

|

|

Économies développées : Europe

|

250797,896

|

17,27

|

|

Économies développées :

Amérique

|

249907,623

|

17,21

|

Source : UNCTAD36(*)

2. Flux vers l'Afrique centrale

Les montants des IDE de l'Afrique centrale sont insignifiants

comparés aux flux d'IDE dans le monde ou dans les autres sous

régions Africaine. les flux des IDE de l'Afrique centrale ne

représentent que 0.26% des flux d'IDE mondiaux en 2013 (voir graphique

1) contre 0.21% en 2012 et 0.31% en 2011. Les IDE vers l'Afrique Centrale ont

connu une augmentation graduelle après 1991, et a ensuite

réalisé un boom sans précédent à partir de

construction du pipe-line Tchad d'IDE mondiaux en Afrique en 2004, soit 80% des

IDE mondiaux dans la zone Franc et 46% des IDE français en Afrique.

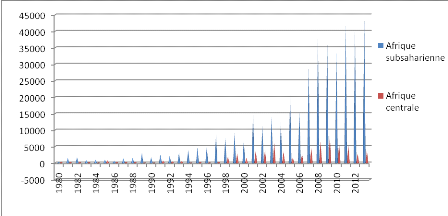

Graphique de répartition des IDE en Afrique

centrale par rapport en Afrique subsaharienne (en millions de $).

Source : Banque Mondiale38(*) Source : Banque Mondiale38(*)

Tableau de l'évolution des montants d'IDE en

Afrique centrale entre 1980 et 2013 en Dollars des États-Unis aux prix

courants et taux de change courants en millions

|

Années

|

Économies en développement : Afrique

|

Afrique centrale

|

Années

|

Économies en développement : Afrique

|

Afrique centrale

|

Années

|

Économies en développement : Afrique

|

Afrique centrale

|

Années

|

Économies en développement : Afrique

|

Afrique centrale

|

|

1980

|

400,353845

|

353,3305

|

1990

|

2846,16254

|

344,60982

|

2000

|

9620,5871

|

1503,207

|

2010

|

47034,1086

|

6118,791

|

|

1981

|

1952,91306

|

344,9843

|

1991

|

3536,37451

|

680,84663

|

2001

|

19942,9756

|

3690,137

|

2011

|

48020,9368

|

5393,464

|

|

1982

|

2074,09207

|

401,4494

|

1992

|

3795,61803

|

443,45533

|

2002

|

14611,0342

|

3839,138

|

2012

|

55180,2015

|

2845,348

|

|

1983

|

1322,94498

|

298,1804

|

1993

|

5443,3852

|

513,33152

|

2003

|

18164,3908

|

6176,844

|

2013

|

57238,8465

|

3762,926

|

|

1984

|

1884,86939

|

111,9369

|

1994

|

6080,84747

|

110,65389

|

2004

|

17261,422

|

3477,293

|

|

|

|

|

1985

|

2442,30234

|

750,2982

|

1995

|

5907,0855

|

364,25642

|

2005

|

31013,3081

|

1702,793

|

|

|

|

|

1986

|

1770,51989

|

323,5292

|

1996

|

6298,05232

|

179,04943

|

2006

|

35720,2404

|

2733,922

|

|

|

|

|

1987

|

2443,16797

|

335,1143

|

1997

|

11269,6932

|

305,76641

|

2007

|

51364,3442

|

4662,527

|

|

|

|

|

1988

|

3032,3989

|

359,1973

|

1998

|

10229,282

|

1830,3462

|

2008

|

59276,4924

|

6593,846

|

|

|

|

|

1989

|

4693,30261

|

91,37038

|

1999

|

12007,7756

|

2957,8547

|

2009

|

56042,5772

|

8113,615

|

|

|

|

38(*)Source : UNCTADLes évolutions des IDE en

Afrique centrale comparé à l'Afrique subsaharienne peuvent

être représentées graphiquement de la manière

suivante :

Du moment où la polarisation sectorielle des IDE

reflète assez largement le niveau de développement des pays en

voie de développement, de manière générale, les

réformes structurelles engagées au cours des dernières

années ont accentué la concentration de ces IDE au profit de

quelques activités. Ces activités concernent principalement les

industries énergétiques et exportatrices avec pour corollaire des

impacts limités sur les industries locales. En Afrique centrale, l'appel

aux capitaux étrangers est fortement sollicité dans le cadre

programme de privatisation initié autour des années 94. Les

principaux secteurs des activités économiques ont

été réhabilités, de ce fait, il y a lieu de se

poser la question de savoir si les flux d'IDE ont connu une évolution

particulière au cours de cette période.

Le montant total des IDE entrant dans l'Afrique centrale est

passé de 375 millions à 3.763 millions de dollars US, entre 1980

et 2013 soit une augmentation de 965%. En même temps, le stock des IDE en

Afrique est passé de 400 millions en 1980 à 57.239 millions de

dollars en 2013, soit une augmentation de 14.197%.

En Afrique centrale, les flux entrant des IDE ont eu une

portion très marginale entre les années 1980 et 1997. En 1983,

cette région a connu le désinvestissement suite à la

situation politique dans les pays de la sous région notamment la

République démocratique du Congo et la République du Congo

et il faut aussi ajouter les politiques d'ajustements structurelles qui ont

été menés pour faire face à l'accumulation de

déficit budgétaire. Au cours des années 90, les flux des

IDE ont encore baissé et il y a eu une baisse considérable de

l'activité économique pour cause des pillages qui ont

régnés dans le pays.

SECTION 2 : L'ENVIRONNEMENT DES INVESTISSEMENTS DIRECTS

ETRANGERS EN L`AFRIQUE SUBSAHARIENNE

Les Pays en développement, largement dépendant

des capitaux étrangers et peu aptes à trouver localement les

financements nécessaires à la croissance retrouvée,

mènent des politiques d'ouverture vis-à-vis de l'investissement

direct étranger39(*).

En effet, depuis maintenant une décennie, les pays

d'Afrique subsaharienne connaissent depuis maintenant une décennie une

croissance économique galopante de PIB annuelle (moyenne de 3,7% en 2012

et 4,7% en 2013) largement soutenue par l'investissement direct

étranger40(*).

L'appel aux capitaux étrangers est fortement sollicité dans le

cadre du programme de privatisation initié en 1994. En plus de cette

action, les autorités des différents pays du continent

multiplient des partenariats avec des promoteurs d'investissements

privés étrangers tout en optimisant le marketing des institutions

nationales. Ces engagements du gouvernement vis à vis des

investissements étrangers laissent croire que l'évolution des

flux d'IDE devrait suivre une évolution régulière à

la hausse. Est-ce alors le cas ? Ainsi, afin de rendre compte de

l'évolution des flux d'IDE en Afrique subsaharienne, il convient de

tirer une leçon des politiques d'incitation d'IDE menées par les

autorités d'Afrique subsaharienne et ce malgré ses

insuffisances41(*).

2.1. L'attractivité de l'investissement direct

étranger en Afrique subsaharienne

Dans un monde de plus en plus intégré,

l'attractivité de l'investissement direct étranger est devenue

une préoccupation centrale aussi bien dans les pays

développés que dans les pays en développement.

Depuis le milieu des années 80, les investissements

directs étrangers connaissent une croissance sans

précédent. Plus encore, les IDE sont affectés en la

création d'unités de production à l'étranger ou en

l'acquisition d'unités existantes, ont atteint ces dernières

années des montants sans cesse record.

En Afrique subsaharienne, si les créations

d'unités de production ont toujours constitué la principale

modalité d'implantation comme partout dans les pays en

développement dans le monde, les acquisitions ont augmenté ces

dernières décennies en raison des privatisations d'entreprises et

des dérégulations des certains secteurs d'activité.

Dorénavant, les pays d'Afrique subsaharienne dispose

d'une réglementation très favorable aux IDE. Selon la CNUCED,

entre 1991 et 2000, 1185 modifications au total ont été

apportées aux régimes nationaux dans le monde réglementant

les IDE, dont 1.121 (soit 95%) visaient à faciliter ces investissements

(Levasseur, 2002)42(*).

Attirer les investissements étrangers ou les maintenir

sur le territoire constitue en effet une préoccupation pour les

autorités subsaharienne, compte tenu de leur impact sur des variables

économiques clés comme l'emploi, l'investissement et par

conséquent la croissance. La question que l'on se pose alors est celle

de savoir si les mesures engagées par les autorités permettent

d'attirer suffisamment les IDE sur le territoire Africain.

Dans cette partie, il sera ainsi question d'exposer les

différentes politiques engagées par les gouvernements en vue

d'attirer les investissements directs étrangers sur le territoire et

aussi de faire allusion aux insuffisances des conditions d'attractivité.

Il s'agit notamment :

§ La politique d'incitation à l'investissement

direct étranger en Afrique subsaharienne.

§ Le politique d'incitation concerne les mesures à

entreprendre afin d'attirer et d'encourager les investisseurs à

s'installer sur un territoire. C'est ainsi qu'en Afrique subsaharienne, les

gouvernements ont opté pour une politique d'incitations

générales et spécifiques.

2.1.1. Les politiques d'incitations

générales

Les incitations générales s'illustrent d'abord

par les reformes structurelles et institutionnelles entreprirent par les

gouvernements à partir des années 199043(*).

En effet, dans le cadre de la libéralisation et afin de

rendre plus compétitive et plus performante les économies, les

pouvoirs publics se sont engagés à restructurer, tous les

secteurs d'activités de l'économie avec un accent particulier sur

la bonne gouvernance. C'est ainsi qu'on a cherché à

réhabiliter le secteur bancaire et un programme de privatisation des

entreprises publiques et parapubliques mis à jour. Sur le plan social,

l'éducation de Base est devenu accessible à tous et sous

l'initiative PPTE, un programme de lutte contre la pauvreté est mis en

place et fonctionne depuis 2000.

Aussi, il est institué trois autres types d'incitations

générales comprenant la promotion, la facilitation et le soutien

(Charte des Investissements). La promotion consiste notamment en l'organisation

des manifestations et missions localement ou à l'étranger, le

partenariat actif, la gestion d'un portefeuille des opportunités, ainsi

que le marketing des potentialités du pays.

La facilitation consiste quant à elle en l'assistance

et la célérité dans l'accomplissement des

formalités, la transparence dans les conditions de traitement des

dossiers44(*). Elle

s'illustre par la création du guichet unique et dont la mission est de

créer un environnement favorable aux entreprises

étrangères ou locales et la création de l'organisation

pour l'harmonisation de droit des affaires (OHADA).