|

REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET

UNIVERSITAIRE

UNIVERSITE KONGO

B.P 202

KONGO CENTRAL

DEPENSES DE CONSOMMATION ET REVENUS DES

MENAGES :

Cas des ménages de la ville de

Mbanza-Ngungu

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

VUVU MAVUNGU Mitterrand Smile

Diplômé d'Etat

Travail de fin de cycle présenté en vue de

l'obtention du grade de gradué en Sciences Economiques et de

Gestion

Directeur : Jean Papy MANIKA

MANZONGANI

Professeur Associé

Rapporteur : NSONIZENO PANZU

Aquilas

Assistant

ANNEE ACADEMIQUE 2015-2016

EPIGRAPHE

« Garde espoir du lendemain malgré un avenir

incertain ; et quand la vie te tend la main, ouvre les yeux et vois ton

destin, parce que nous sommes demain »

The Shin Sekaï.

DEDICACE

A l'Eternel Dieu Tout-Puissant ;

A mes très chers parents MAVUNGU MATOKO Nestor, SANGULU

MVUMBI Chantal et DINANSIA-di-SIMBU Euphrasie, pour tous les sacrifices et

encouragements qu'ils ne cessent de consentir pour moi, j'avoue cependant une

très profonde gratitude à votre égard.

A vous tous,

Je dédie ce travail.

Mitterrand Smile VUVU

REMERCIEMENTS

Il est de coutume qu'à la fin d'un cycle universitaire,

que chaque étudiant rédige un travail dans le but de faire preuve

d'exigence pédagogique tant intellectuellement que scientifique.

Etant donné que ledit travail soit notre premier essai

scientifique, qu'il nous soit à cet effet, permis de remercier de prime

à bord, diverses personnes qui nous ont soutenu de près ou de

loin dans la réalisation de ce travail.

Ainsi, nos remerciements s'adressent particulièrement

à notre Directeur Monsieur le Professeur « Jean

Papy MANIKA MANZONGANI » qui, en dépit de ses multiples

occupations, a bien voulu prendre la direction de ce travail ; nous ne

manquerons pas non plus de présenter nos sincères remerciements

à Monsieur l'Assistant « Aquilas NSONIZENO PANZU »

pour ses orientations et pour avoir accepté d'être le rapporteur

du présent travail.

Nos sincères remerciements à tous nos grands

frères et grandes soeurs de la famille : Mireille FUTI, Charles

KIBUDI, Giselle DINASIA, Patrick MAKIEDIKA, Nestor MAVUNGU, Arlette MBUDI,

Christelle MBUMBA, et Servet MATONDO.

A tous nos petites soeurs chéries : Viviane

MBUANGI, Priscille KHONDE et Ange NKISI ; sans oublier notre cher cadet

Benoit MATOKO ; et à mes neveux et nièces : Placide

NGANA, Joceline PHEZO, Chance PHEZO, Arnold THAMBA; et autres membres de la

famille : Danny MATOKO, Chantal MASIALA, Graci MATONDO, sans oublier notre

homo Mitterrand MAVUNGU et autres.

Notre estime gratitude à notre doux-coeur

« Félicité SUMBU ».

Nos remerciements s'adressent aussi à nos camarades de

la promotion, amis trop proches et autres connaissances : Thierry MAKIESE,

Melchi KAMENA, Edith BAHATI, Grâce LUSILULU, Juscard MUNDALA, Freddy

NGUVULU, Gires NZITA, Suprême LUBANGAMO, Octalvie MPANZU, Chancelvie

MBUINGA, Chardel KIOULOU, Lionel ILUNGA DONATIEN, Gette LYDIA, Estha LUZOLO,

Nadia SALIMA, Héritier VINZA, Herman LANDA et Abraham PRESLEY, Madrid

NZUZI, Sarah ANZOLO, Amida BATEKA, Eau-de-vie TUNDA, ARIS Nginamawu, sans

oublier le Prophète Khonde MPOLO DOMINIQUE de l'église

« Liloba Na Nzambe ».

Enfin, à tous ceux qui, pour une quelconque

contribution spirituelle, matérielle et financière, nous ont

aidés, qu'ils trouvent l'expression de notre profonde reconnaissance

à travers cette oeuvre scientifique

Mitterrand Smile VUVU

0. INTRODUCTION

0.1 Problématique

La consommation des ménages fait aujourd'hui l'objet

d'études diverses dans plusieurs domaines notamment en économie,

en statistique, en sociologie, en démographie... Le débat

conceptuel que suscitent ces études revient inlassablement, de colloques

en séminaires, d'articles en ouvrages. Elle occupe cependant une place

de première importance parmi les grands agrégats

économiques. En effet, la consommation représente plus des deux

tiers du PIB dans la plus part de pays notamment les pays en en

développement.

Elle apparaît donc bien comme une fonction

économique fondamentale. Elle est de ce fait associée à

la destruction de biens consommés à une échéance

plus ou moins rapprochée. Elle émane généralement

des ménages qui consomment des biens et de services pour satisfaire

leurs besoins.

L'économiste ENGEL a observé que lorsque le

revenu disponible augmente, la part des dépenses consacrée

à l'alimentation diminuait au profit des dépenses de consommation

consacrée à l'habillement et au logement ; En outre, plus

l'augmentation est forte, plus la part de dépenses de santé, de

loisirs et d'hygiène augmente. (ENGEL, 1857)

La consommation constitue la fonction principale de chaque

ménage, et vise à la satisfaction des besoins humains. Pour la

comprendre il faudra étudier le comportement du consommateur, qui est

lié à des phénomènes sociaux.

Dans un ouvrage intitulé « The Economic Approach

of Human Behavior » (1976) et un article paru sous le titre "A theory

of allocation of time" (1965), (l'approche économique dans le

comportement humain), Gary Becker a montré que le

consommateur avait tendance à arbitrer entre les produits non seulement

en fonction de leur prix mais également des gains de temps permis par

l'usage de ces produits. En effet, la décision de consommer une

quantité déterminée de marchandises, requiert qu'un

certain nombre de temps minimum soit alloué aux individus. Les

consommateurs doivent ainsi maximiser leur utilité sous la double

contrainte du revenu et du temps (G. BECKER, 1976)

Les agents économiques possèdent un revenu

disponible qu'ils vont soit utiliser pour satisfaire leurs besoins, alors ils

vont consommer, soit épargner. La

modélisation du comportement du consommateur, telle qu'elle est

suggérée en microéconomie, repose sur trois

hypothèses importantes : le choix individuel du consommateur,

l'information parfaite sur l'offre de biens ainsi que sur le niveau de ses

besoins, l'hypothèse de rationalité qui insiste sur le fait

que le consommateur cherche à maximiser la satisfaction retirée

d'un bien sous la contrainte de son budget (DIEMER, 2005).

L'étude des comportements de consommation est donc un

enjeu majeur de l'analyse économique. Dès lors, il apparait

judicieux de l'étudier en regardant sa part dans chaque fonction de

consommation, ce que l'on nomme « la structure de consommation des

ménages ». Cette dernière étant diverse, une

bonne connaissance de celle-ci peut permettre de mieux appréhender

certains phénomènes mesurés sur les ménages.

Ainsi, cette étude se préoccupe d'analyser la

relation entre les dépenses de consommation et revenu des

ménages, à Mbanza-Ngungu.

De ce fait, nous tenterons de répondre aux questions

suivantes :

- comment les ménages de Mbanza-Ngungu affectent-ils

leur revenu aux différentes dépenses de consommation ?

- par quelle stratégie arrivent-ils à survivre

face à l'insuffisance de leur revenu ?

0.2.

Objectifs

L'objectif principal de ce travail est de connaitre la

relation qui existe entre les dépenses de consommation et le revenu des

ménages ; de quelle manière les ménages de la ville

de Mbanza-Ngungu affectent-ils leur revenu aux différentes

dépenses de consommation, aussi par quelle stratégie arrivent-ils

à survivre face à l'insuffisance même de leur revenu ;

et enfin d'y proposer quelques pistes de solutions.

0.3.

Hypothèse

L'hypothèse étant une réponse

anticipée à la problématique, elle peut être

confirmée ou infirmée.

De ce fait, nous pouvons donc dire qu'en partant des questions

posées dans la problématique, et du fait que la population de

Mbanza-Ngungu soit largement pauvre, et du fait aussi que le revenu soit la

seule variable permettant aux individus de consommer, nous émettons

l'hypothèse selon laquelle la faiblesse du revenu des ménages est

à l'origine de la consommation plus tournée vers l'alimentation

(consommation des produits alimentaires), qu'à d'autres dépenses

de consommation. Et ces ménages, pour survire face à

l'insuffisance de leur revenu, recourent aux emprunts pour faire face aux

différentes consommations d'un ménage.

0.4. Choix et Intérêt du

sujet

Le choix de ce sujet n'est pas le fruit du hasard. Il

s'avère nécessaire de montrer la raison ayant stimulé

notre choix. La situation économique et sociale actuelle est à la

base de notre sujet de recherche intitulé « Les

dépenses de consommation et revenus des ménages de ville de

Mbanza-Ngungu ».

Il s'agit pour nous donc d'étudier la relation qui

existe entre les dépenses de consommation et le revenu des

ménages ; de savoir si les revenus des ménages de

Mbanza-Ngungu répondent aux besoins de ces utilisateurs, aussi par

quelle stratégie arrivent-ils à survivre face à

l'insuffisance même de leur revenu ; et enfin d'y proposer quelques

pistes de solution à l'autorité publique.

0.5. Méthodologie

Pour atteindre notre objectif, nous avons utilisé la

technique documentaire, consistant à puiser les théories de base

dans des différents documents scientifiques qui cadrent avec notre sujet

de recherche. Afin de rencontrer les préoccupations stipulées par

les thèmes de cette recherche, une collecte des données a

été effectuée par enquête auprès de 60

ménages de la ville de Mbanza-Ngungu. Les données ainsi

collectées ont fait l'objet d'une analyse statistique en nous appuyant

sur le test de Khi-carré afin d'étudier la relation entre la

consommation et le revenu des ménages à Mbanza-Ngungu.

0.6. Squelette du travail

Notre travail comportera 3 chapitres, hormis l'introduction et

la conclusion.

Le premier chapitre aborde les considérations

théoriques sur les concepts (un cadre théorique de la

consommation) ; Le deuxième chapitre présente

l'environnement d'étude ; Et enfin, le troisième chapitre

analyse les données de l'enquête.

CHAPITRE I. CONSIDERATIONS THEORIQUES

Il sied de préciser que le présent chapitre

constitue un cadre conceptuel sur la consommation, afin de nous aider de mieux

appréhender les concepts de base. La première section analyse les

concepts de base et la seconde section présente l'approche

théorique.

Section 1. ANALYSE DES CONCEPTS

1.1.

CONSOMMATION

La notion de consommation est vaste, et mérite

d'être approfondie dans le but de rendre ce terme beaucoup plus

compréhensif. Le verbe « consommer » vient

du latin « consumare » qui

signifie « accomplir, mettre à son terme, à son

achèvement". La consommation a souvent été

assimilée au simple fait de détruire ou d'épuiser un objet

; elle est alors conçue comme une activité improductive par

opposition à la production censée construire le monde. La

consommation est un phénomène dont les dimensions sont à

la fois économique, sociale et psychologique, et pour comprendre la

consommation il faut étudier le comportement du consommateur. Elle peut

être conçue également comme l'opération

économique qui consiste à l'utilisation immédiate des

biens et services qui seront détruit dans ce processus (CAPUL ET

GARNIER, 2005)

Au sens économique, la consommation

caractérise l'acte d'un agent économique (le consommateur) qui

utilise (consommation finale) ou transforme (consommation intermédiaire)

des biens et services, dans le but de satisfaire un besoin. Cette utilisation

ou transformation provoque la destruction immédiate (biens non durables)

ou progressive (biens durables) des éléments consommés.

De ce fait, d'un point de vue général, la

consommation (destructrice de la valeur) s'oppose à la production

(créatrice de la valeur).

Ces actes de consommation sont conditionnés par

de nombreux paramètres, notamment:

· Pouvoir d'achat, niveau des prix, usages des groupes

sociaux, contraintes de la vie collective, accès au marché,

réglementation.

· Offre des fournisseurs, effets de la concurrence

(à l'échelon local ou dans le cadre de la mondialisation).

La consommation désigne en premier lieu l'achat mais

aussi un ensemble d'usages des biens, des interactions sociales autour de cet

article d'achat, généralement dans le but de satisfaire des

besoins ou des désirs. Elle est le fait des consommateurs, des

entreprises et de l'Etat.

Aussi, elle dépend des groupes sociaux, de la

contrainte de la vie collective, de la construction sociale du marché,

et des effets de la mondialisation.

A. Silem et M. Albertini

définissent la consommation comme étant un emploi d'un bien ou

d'un service en vue de sa formation dans la production (consommation

intermédiaire), soit pour sa formation dans la production (consommation

finale) impliquant la destruction immédiate ou progressive d'un bien.

(Silem A. et Albertini J. M., 1999)

L'INSEE définit la consommation de la manière

suivante : La consommation finale représente la valeur des biens et

services utilisés pour la satisfaction directe des besoins humains que

ceux-ci soient individuels (consommation finale des ménages) ou

collectifs (consommation finale des services non marchands par les

administrations publiques et privées).

Quand une entreprise consomme des matières

premières pour la production (la farine pour la boulangerie), la

consommation est dite intermédiaire.

Dans ce cas la destruction permet de fabriquer d'autres biens

(le pain).

Mais quand un ménage consomme (le pain), la destruction

est définitive : on y parle donc de la consommation

finale.

On peut classer les biens selon leur durée

d'utilisation. Elle est unique pour un bien non durable (produits

alimentaires), progressive pour les biens semi durables (habillement), à

long terme pour les biens durables (logement).

Quand le service est vendu au consommateur à un prix

qui permet au producteur de réaliser un profit, il s'agit d'un service

marchand. Mais certains services sont fournis gratuitement (éducation

nationale) ou quasi gratuitement (certains musées), il s'agit alors de

services non marchands.

La consommation individuelle est l'usage exclusif d'un bien ou

d'un service par une seule personne ou un seul ménage. Mais il existe

aussi des consommations collectives (cinéma, défense

nationale).

« Le but de l'économie n'est

pas le travail mais la consommation », dit Alfred

Sauvy. De ce fait, la consommation est un concept qui désigne

l'utilisation des objets produits pour satisfaire des besoins.

L'autoconsommation, dans le passé, était la

caractéristique principale de consommation des ménages.

L'industrialisation, l'urbanisation, l'augmentation des

salaires réels, la diversification des besoins a fait entrer la

société dans une ère de consommation de masse, multipliant

les produits.

Dans le programme de travail de l'OCDE sur la consommation

durable, le terme «consommation» désigne

l'utilisation de produits et /ou services par les ménages. Il ne

désigne ni la consommation du secteur public, ni la consommation de

biens et services intermédiaires dans le secteur productif.

Le terme renvoie en fait à une séquence de choix

et d'actions des ménages qui comprend «la sélection,

l'achat, l'utilisation, l'entretien, la réparation et

l'élimination de tout produit ou service».

Il va donc au-delà de la définition

économique classique de la consommation. Comme dans le cadre plus

général de l'économie du bien-être, la

«consommation» recouvre plus que les dépenses

en biens et services commercialisés.

La consommation des ménages occupe une place de

première importance parmi les grands agrégats économiques.

En effet, elle représente plus des deux tiers du PIB de l'UEMOA selon la

Perspective Monde. Elle est donc indispensable à la mise en

place des bonnes politiques économiques et à la stabilité

macroéconomique d'un pays.

De ce fait, dans des pays en voie de développement tel

que la RD Congo, la consommation des ménages constitue et/ou est

considérée comme étant l'un des moteurs de la

croissance.

1.1.1.

Types de consommation

La consommation n'étant pas une fonction

homogène, elle peut donner lieu à différents classements

fondés sur l'une ou l'autre de ses caractéristiques. On distingue

généralement :

1.1.1.1. La consommation individuelle et la consommation

collective

1.1.1.1.1. La consommation individuelle

Dans la consommation individuelle, le bien ou le service

consommé n'est réellement consommé que par un seul

individu, excluant tout autre individu du même usage en même temps

(par exemple : une paire de lunettes).

1.1.1.1.2. La consommation collective

Dans la consommation collective, plusieurs individus peuvent

consommer en même temps le même bien ou le même service

(utilisation d'une autoroute, par exemple), sans possibilité

d'exclusivité et tout en satisfaisant le même besoin. Les

consommations collectives sont en général des services non

marchands produits par des administrations publiques (certains services

collectifs pouvant toutefois être produits par le secteur privé,

comme les cliniques par exemple).

La comptabilité nationale distingue la « la

consommation finale » et « la consommation

intermédiaire » ou («consommation

productive»).

Le bien collectif est un bien que tous les individus peuvent

consommer conjointement. Celui-ci obéit cependant à deux

principes :

- La non rivalité des consommateurs : tout le

monde peut consommer le même bien ;

- La non exclusion des consommateurs : le bien est mis

à la disposition de tout le monde.

Cependant, on pense par biens collectifs les services rendus

par différentes infrastructures (routes, ponts, ...), ainsi qu'aux

grandes fonctions de l'Etat (santé, défense, police,

éducation, ...).

1.1.1.2. La consommation finale et la consommation

intermédiaire

1.1.1.2.1. La consommation finale

Elle est le fait des ménages. Elle correspond, au

niveau national, à la quantité des biens et services

utilisés qui concourent à la satisfaction directe des besoins

individuels et collectifs, ainsi que l'autoconsommation ;

c'est-à-dire la consommation que les individus font de leur propre

production (les jardins, les logements dont ils sont

propriétaires,...)

La consommation finale des ménages ou la consommation

privée, au niveau national, comprend:

o L'ensemble des dépenses ayant permis l'acquisition de

biens et services (marchands ou non marchands) pour satisfaire leurs besoins

individuels (les besoins de ménages).

o L'ensemble des dépenses pour les biens et services

issus d'une production destinée à un usage final propre (les

services domestiques...)

o L'autoconsommation, lorsque les ménages consomment ce

qu'ils produisent eux-mêmes, même partiellement (dans l'agriculture

traditionnelle voir le cas de l'agriculture vivrière).

Remarque1 : La satisfaction de

ces besoins individuels peut s'effectuer via une organisation collective. Voir

par exemple les cas de :

· La consommation de biens et services qui ne peuvent

être offerts par des organismes privés sur le marché :

Ainsi la Défense nationale, la Justice sont des services

collectifs.

· La consommation de biens et services qui sont offerts

parallèlement sur le marché : Par ex : Enseignement

public ou privé, Hôpitaux publics ou cliniques

privées.

Remarque2 : En

comptabilité nationale,

· les achats de logements par les ménages sont

comptabilisés comme des dépenses d'investissement ;

· le fait qu'un propriétaire occupe son logement

se traduit par la constatation d'une fourniture de service à

lui-même.

La consommation finale constitue par conséquent un fait

principal des ménages.

1.1.1.2.2. La consommation intermédiaire

La consommation intermédiaire constitue le fait des

entreprises (on y parle donc de la consommation intermédiaire des

entreprises) ; celle-ci concerne les matières premières ou

les produits semi-finis qui sont détruits, transformés ou

incorporés, au cours du processus de production, pour réaliser le

produit final (l'énergie et la farine utilisées pour fabriquer

une baguette de pain).

Cette forme de consommation constitue une consommation

productive contribuant à la production d'autres biens (ou services) et

est définie comme étant : « La valeur des

biens (autres que les biens d'équipement) et des services marchands

consommés au cours de la période dans le processus courant de

production ».

Exemple : La levure et la farine sont des

biens intermédiaires utilisés dans la fabrication du

pain.

Il sied aussi de noter que :

· La consommation de capital

fixe, constitue une consommation qui est égale à la

valeur de l'amortissement économique (soit la dépréciation

subie par le capital fixe dans la période considérée).

Exemple : « l'amortissement du four du

boulanger signifie qu'à chaque utilisation du four, une partie de la

valeur de cet équipement est transférée dans les pains qui

y sont cuits ».

Remarque : En comptabilité

nationale, seuls les biens et services

produits peuvent être consommés. On ne consomme donc pas

des ressources naturelles comme l'air, ou des facteurs de production tels que

« la terre » ou « le

travail ».

1.1.2.

CARACTERISTIQUES DE CONSOMMATION

1.1.2.1. Bref aperçu des déterminants de la

consommation

La réflexion économique sur la consommation

fût et continue aujourd'hui d'être très féconde. Les

précurseurs furent Keynes, Brown, Friedman et

Modigliani. La première spécification

ayant retenu l'attention des économistes est à mettre à

l'actif de Keynes et considérait le revenu comme étant la

variable explicative de la consommation.

À sa suite, les autres auteurs précités

ont proposé des modèles plus approfondies et plus

élaborés pour donner des spécifications encore plus

réalistes. Il est à souligner que la réflexion

économique, du moins dans ses débuts, considérait peu les

dimensions microéconomiques de la fonction de consommation et

raisonnait sur le plan macroéconomique où l'on fait

« l'hypothèse d'un individu

représentatif ». Certes, Keynes a fondé sa relation

sur une «loi psychologique» d'ordre microéconomique mais il

l'a développé d'un point de vue macroéconomique.

Les Keynésiens s'intéressent à la

relation fonctionnelle s'établissant entre la consommation

globale en termes réels et le revenu réel de la

période à partir de la loi psychologique fondamentale de Keynes

qui est stipulée comme suite : « lorsque le revenu

augmente, la consommation augmente aussi mais d'un montant inférieur

à l'accroissement du revenu ».

La fonction de la consommation keynésienne est la

suivante :

C = C0 +

c.Y

Avec :

C : Consommation actuelle

Y : Revenu actuel

C0 : Consommation autonome

c : Propension marginale à

consommer

Dans cette spécification, seul l'effet revenu est

retenu et on suppose les effets des autres facteurs comme étant des

données stables ou constantes. Ce modèle fût

critiqué par l'économiste Brown qui a

intégré un aspect inter temporel de la consommation. La

spécification proposée par Brown est la suivante :

Ct=

C0+ c.Yt+

b.Ct-1

Avec :

Y : Revenu actuel ;

Ct-1: consommation

passée ;

C0 : consommation

autonome ;

b et c :

paramètres.

La consommation n'est pas seulement fonction du revenu actuel

mais plutôt elle est fonction du revenu actuel et de la consommation

passée.

Friedman (1957) va approfondir l'approche

introduite par Brown de la consommation à court terme.

Selon cet auteur, la consommation n'est pas déterminée par le

revenu courant mais par le revenu moyen anticipé, appelé revenu

permanent.

Ce revenu permanent, économiquement pertinent pour

analyser les décisions de consommation, n'est pas observable

statistiquement. Il diffère du revenu courant observable et est soumis

à des fluctuations conjoncturelles sans grande importance pour les

décisions de consommation.

Pour Modigliani (1963), la consommation d'un

individu est en fonction de son âge.

D'où l'approche du cycle de vie selon laquelle le

revenu est élevé en début d'activité et diminue

lorsque l'individu prend sa retraite ou ne peut plus travailler physiquement.

Ainsi, DEATON (1985), a montré que la consommation est

essentiellement fonction croissante d'une variable « active » qui est

la proportion de la population âgée de 15 à 64 ans.

1.2.

LE MENAGE

Un ménage ordinaire est généralement

composé d'un groupe de personnes:

- Vivant ensemble sous le même toit ;

- Sous la responsabilité d'un chef de

ménage ;

- Préparant et prenant ensemble les principaux

repas.

Ces personnes sont généralement liées

entre elles par le sang, le mariage ou par alliance.

· Une personne vivant seule dans un logement peut

constituer un ménage.

· Un ménage ordinaire peut être

constitué d'une ou plusieurs familles.

De manière générale, un ménage, au

sens statistique du terme, désigne l'ensemble des occupants d'un

même logement sans que ces personnes soient nécessairement unies

par des liens de parenté (en cas de cohabitation, par exemple). Aussi,

un ménage peut être composé d'un seul individu.

La définition d'un ménage, au sens des

enquêtes auprès des ménages réalisées par

l'INSEE, a été sensiblement modifiée. Est

considéré un ménage, l'ensemble de personnes

(apparentées ou non) qui partagent de manière habituelle un

même logement (que celui-ci soit ou non leur résidence principale)

et qui ont un budget commun. Une définition identique en fond à

celle de la première.

La résidence habituelle est le logement dans lequel on

a l'habitude de vivre. D'où, font donc parti du même ménage

des personnes qui ont un budget commun, c'est-à-dire :

· Qui apportent des ressources servant à des

dépenses faites pour la vie du ménage ;

· Et/ou qui bénéficient tout simplement de

ces dépenses.

Dans la définition du budget, on ne tient pas compte

des dépenses faites pour le logement ;

o la participation occasionnelle à des dépenses

communes ne suffit pas à former un budget commun

o aussi, avoir plusieurs comptes en banque différents

dans un ménage ne suffit pas faire budget à part.

Dans les enquêtes réalisées avant 2005,

les personnes devaient partager la même résidence principale pour

être considérés comme des ménages (ou ménages

ordinaires). Par ailleurs, il n'était pas nécessaire qu'ils aient

un budget commun.

De ce fait, après 2005, un ménage correspond

à un logement (résidence principale), il (un logement) peut en

revanche comporter plusieurs ménages appelés encore

« Unités de vie ».

A noter aussi cette définition qu'un ménage est

défini comme étant « un ensemble de personnes

apparentées ou non, vivant ensemble sous un même toit,

partageant des repas en commun et reconnaissant l'autorité d'un

chef de ménage. Cette définition a été

reprécisée ».

Il peut donc être composé d'une seule

personne qui pourvoie à ses propres besoins alimentaires et autres

besoins vitaux sans s'associer avec d'autres personnes; il peut

également comprendre plusieurs personnes qui peuvent être

identifiées en fonction de l'un des critères suivants :

? Elles partagent le logement (soit en contribuant

aux frais de logement soit en bénéficiant du fait que les

frais sont supportés par les autres);

? Elles partagent au moins un repas par semaine ;

? Elles sont financièrement dépendantes en ce

qui concerne au moins deux des trois types de postes suivants :

nourriture, logement ou autres dépenses. Dans ce cas, le

ménage est d'unité de consommation.

1.2.1.

Les dépenses de consommation de ménage

Les dépenses de consommation du ménage

représentent la valeur des biens et services de consommation

acquis, utilisés par un ménage par des achats monétaires

directs, la production pour son propre compte, le troc en tant que revenu en

nature, pour la satisfaction des besoins personnels de ses membres.

La consommation finale d'un ménage est la somme de ses

dépenses de consommation et de la valeur des biens et services de

consommation acquis ou utilisés par le ménage au moyen des

transferts provenant d'administrations publiques, d'institutions à but

non lucratif ou d'autres ménages.

La dépense de Consommation finale des

ménages recouvre les dépenses consacrées par

les ménages résidents à l'acquisition de biens et

services utilisés pour la satisfaction directe des besoins humains«

individuels ». Alors que la dépense de consommation se limite aux

dépenses que les ménages supportent directement ; de ce fait

la consommation finale effective des ménages recouvre l'ensemble des

biens et services qu'ils utilisent effectivement(ou consomment) quelle que soit

la manière dont ils sont financés.

L'écart entre les deux notions, les « transferts

sociaux en nature des administrations », correspond aux remboursements de

sécurité sociale, aux aides aux logements, aux dépenses de

la collectivité en éducation, en santé, etc.), est

composée des biens et des services destinés à la

satisfaction directe des besoins, ainsi que de l'autoconsommation ;

c'est-à-dire de la consommation que les individus font de leur propre

production (produits des jardins, utilisation des logements dont ils sont

propriétaires...).

1.2.2.

Structure de la consommation

La structure de la consommation se définit comme

étant la part des différents types de dépenses au cours

d'une année donnée. Les dépenses sont réparties

par postes budgétaires, chaque poste correspondant à l'une des

grandes fonctions de consommation.

Il sied de souligner que la dépense de

consommation est globalement un meilleur indicateur monétaire

du bien-être que le revenu, parce que :

ð La consommation est naturellement

liée au bien-être des individus: la consommation

réelle est plus directement liée au bien- être d'une

personne que le revenu qui ne permet que d'accéder à

cette consommation. Le revenu ne préjuge donc pas du niveau du

bien-être de l'individu. La consommation est donc un meilleur indicateur

de résultat du bien-être des individus.

ð La consommation est plus stable dans le

temps que le revenu : un certain nombre d'arguments permettent

de soutenir ce point de vue. En effet, dans les milieux ruraux, les revenus

des ménages peuvent varier au cours de l'année en fonction du

cycle prévisible des récoltes ou même du fait de certains

facteurs imprévisibles (faible pluviométrie, invasion acridienne,

feu de brousse, etc.).

Dans ces conditions, les ménages peuvent par exemple

étaler leur consommation dans le temps et se procurer une assurance,

par exemple en constituant une épargne et en participant à des

systèmes de partage des risques établis à l'échelon

de la collectivité. De même, dans les milieux urbains, l'on

constate une nette propension des activités à se

développer dans le secteur informel, très marqué par une

instabilité et/ou une irrégularité des revenus et une

précarité des conditions de l'emploi.

Indépendamment de la situation de leur revenu, la

consommation des ménages pauvres reste au contraire relativement assez

stable. Elle présente certes ses propres difficultés mais peut

se révéler plus fiable si le module de consommation de

l'enquête auprès des ménages est bien conçu.

Ainsi, lorsque les disparités de revenus sont importantes, la

pauvreté est statistiquement mieux appréhendée par la

mesure du niveau de consommation.

ð La consommation est plus facilement

mesurable que le revenu : la volatilité des emplois

informels en milieu urbain ainsi que leur mode de gestion peut aussi expliquer

la difficulté qu'ont les opérateurs de ce secteur à

fournir des informations précises et fiables sur leurs revenus.

Le même problème se pose aux agriculteurs des

milieux ruraux quand il leur faut estimer leurs revenus à partir des

intrants achetés pour assurer leur production.

ð La consommation peut résumer la

capacité du ménage à couvrir ses besoins

fondamentaux : les dépenses de consommation ne

reflètent pas uniquement les biens et services qu'un ménage peut

obtenir sur la base de ses revenus actuels, mais aussi sa capacité

à accéder à d'autres stratégies de survie lorsque

ses revenus sont faibles (mauvaises récoltes, variations

saisonnières, autres raisons diverses). L'exemple typique est fourni par

l'autoconsommation agricole.

Malgré tous ces arguments qui militent pour retenir la

consommation comme un bien meilleur indicateur du bien-être des

individus que le revenu, il ne faut pas se fermer à l'idée

d'utiliser éventuellement le revenu pour mesurer la pauvreté. En

effet, l'utilisation du revenu présente également ses avantages

en permettant de caractériser ses différentes sources.

Lorsque de telles distinctions sont possibles ainsi qu'un

dispositif fiable de collecte des informations sur ses sources, l'utilisation

du revenu comme indicateur du bien-être est une alternative qui peut

être intéressante.

1.2.3.

L'évolution de la consommation des ménages

Engel a défini les lois d'évolution de la

consommation qui s'énoncent ainsi : Lorsque le revenu augmente :

· La part des dépenses consacrée à

l'alimentation diminue ;

· La part consacrée à l'habillement et au

logement est stable ;

· La part consacrée à l'hygiène et

à la santé, aux loisirs et à la culture, aux voyages

augmente.

Les lois d'Engel mettent en évidence

les transformations structurelles qui affectent le mode de consommation avec

l'élévation du niveau de vie. Il en découle une

modification profonde de la répartition des dépenses des

ménages par poste de consommation. L'économie française

évolue vers un nouveau modèle de consommation

caractérisé par une différenciation des consommations et

une consommation accrue des services collectifs (santé, loisir,

sécurité, éducation).

Ernst Engel a mené une étude sur les budgets des

ménages, dans le but d'analyser comment se déterminaient les

grands types de consommation en fonction du revenu. Il conclut que le revenu

détermine dans une large mesure la structure de la consommation,

à quelques variations aléatoires près :

Ø Lors que le revenu augmente, les dépenses

d'alimentation croissent mais moins proportionnellement au revenu ;

Ø Les dépenses d'habillement et le logement

croissent d'une façon sensiblement proportionnelle au revenu ;

Ø Les dépenses de loisir, service et autres,

croissent plus que proportionnellement au revenu et prennent la place

laissée par l'alimentation, c'est-à-dire la part du revenu

consacrée à celle-ci augmente à mesure que le revenu

augmente (NKWEMBE, 2008)

Cette situation est illustrée dans le graphique

suivant :

Graphique N°1 : Loi

d'Engel

Dépense Service, divertissement

Habillement, logement

Alimentation

Revenu

Comme on peut le constater dans le graphique ci-dessus, lors

que le revenu augmente, les dépenses d'alimentation croissent mais moins

proportionnellement au revenu ; Les dépenses d'habillement et le

logement croissent cependant d'une façon sensiblement proportionnelle au

revenu ; Tandis que les dépenses de loisir, service et autres,

croissent plus que proportionnellement au revenu et prennent la place

laissée par l'alimentation, c'est-à-dire la part du revenu

consacrée à celle-ci augmente à mesure que le revenu

augmente.

1.3.

LE REVENU

1.3.1.

Définition

Le revenu d'un agent économique est définit

comme étant l'ensemble de ressources disponibles qui lui sont

attribuées au cours d'une période (JEAN BLEUZEIN, 2008).

Il peut aussi être défini, en terme simple, comme

ce que perçoit une personne physique ou morale (salaire) au titre de son

activité ou de ses biens (rente, loyer, ...).

Cependant, la définition du revenu, dans le cadre de

notre travail, est appréhendée comme étant

« la capacité qu'a un consommateur de disposer des

biens et services pour la satisfaction de ses besoins ou pour sa

survie ».

En économie, un revenu est l'ensemble

des ressources ou droits qu'un individu, une entreprise ou une

collectivité publique, perçoit sur une période

donnée, en nature ou en monnaie, sans prélever

sur son patrimoine.

Contrairement au patrimoine qui est un stock de

biens détenus à un instant donné, le revenu est un

flux de biens et services dont on dispose pendant une

période donnée.

En outre, pour parler de revenus récurrents, par

opposition aux revenus exceptionnels, ceux-ci doivent se répéter

de période en période.

On distingue les sommes

perçues au titre de :

· La rémunération pour un travail. Ex :

salaire.

· du patrimoine. Ex : loyers d'immeubles, produit d'un

capital placé (intérêts, dividendes, redevance

d'utilisation de brevet).

· l'activité : Services rendus et produits fournis

par les professionnels et entreprises.

· des prestations et transferts sociaux. Ex :

indemnités de chômage, allocations sociales...

« Le revenu salarial »

correspond à la somme de tous les salaires perçus par un individu

au cours d'une année donnée, nets de toutes cotisations sociales,

y compris Contribution sociale généralisée (CSG) et

contribution au remboursement de la dette sociale (CRDS). »

1.3.2.

Source de revenu

Le salaire n'est pas le seul revenu perçu par les

ménages ; tous les ménages ne sont pas salariés. Mais

il sied de noter qu'il existe bien d'autres sources de revenus notamment les

bénéfices les entreprises individuelles, le loyer, les

dividendes, etc.

La production des biens et services génère la

distribution des revenus pour ceux ayant pris part ou participé

directement ou indirectement à cette production. La distinction entre

« revenu du travail » et « revenu du

capital » n'est cependant toujours pas résolue. (PHONGO H.,

1995)

Le revenu disponible d'un ménage constitue donc

l'ensemble de ses revenus d'activité, de son patrimoine, et des

prestations et transferts sociaux perçus, nets des impôts directs

(impôt sur le revenu, taxe d'habitation, CSG, CRDS).

1.3.3.

Forme de revenu

1.3.3.1. Revenu disponible

Revenu disponible = revenu primaire -

prélèvements obligatoires + transferts sociaux.

Les prélèvements obligatoires constituent donc

des impôts et cotisations qui sont soutirées du revenu primaire,

et perçus par l'Etat. On distingue cependant les

prélèvements sociaux versés à l'Etat et celui

versés à la sécurité sociale. Le revenu disponible

d'un ménage constitue donc l'ensemble de ses revenus d'activité,

de son patrimoine, et des prestations et transferts sociaux perçus, nets

des impôts directs (impôt sur le revenu, taxe d'habitation, CSG,

CRDS).

1.3.3.2. Revenu primaire

Le revenu d'une personne ou d'un agent

économique désigne « l'ensemble des droits sur les

ressources disponibles qui lui sont attribués au cours d'une

période donnée sans prélèvement sur son

patrimoine ».

La production engendre le revenu, qui --?à son tour?--

génère la dépense, qui --?finalement?-- est censée

acheter la production initiale.

Les revenus proviennent de manière directe ou indirecte

de l'activité productive, qui est mesurée au niveau

macroéconomique par le produit intérieur brut (PIB). Une fois

pris en compte les revenus perçus du reste du monde, on obtient le

produit national brut.

Le revenu national net est égal au revenu national brut

moins les amortissements (consommation de capital fixe). Le revenu national net

est réparti entre les entreprises, les ménages et les

administrations publiques.

Les revenus primaires sont donc la

contrepartie de la contribution des agents économiques (ménages,

entreprises, administrations) à l'activité productive. Les

ménages disposent donc de deux types de revenus, il s'agit donc de

« Revenus d'activités et de la

propriété ».

· Les revenus d'activités

est composé de deux autres revenu, celé dépend cependant

de l'activité d'une personne.

Il y a le « salaire » (revenu de toute

personne travaillant pour un employeur) ; et les « revenus des

travailleurs indépendants » (rémunérations des

personnes travaillant pour leur propre intérêt).

· Les revenus de la

propriété : Les revenus de la

propriété sont des revenus du capital ou du patrimoine. Ils

comprennent entre autre :

- Les loyers perçus du fait de la location de biens

fonciers (terres agricoles ou non) ou de biens immobiliers (immeubles).

- Les revenus courants du patrimoine financier

(intérêts, dividendes...)

Il sied de noter que les revenus de la propriété

sont difficiles à évaluer ; la principale source disponible

reste les déclarations fiscales. Or, beaucoup de revenus financiers sont

non imposables.

Remarque :

Au-delà des revenus primaires, les ménages

perçoivent des revenus de transfert : les

Etats modernes versent des revenus au nom de la solidarité nationale aux

personnes qui, malades, trop vieilles, ou privées d'emploi, sont

absentes du processus de production.

1.3.3.3. Revenu de transfert ou de réaffectation

En économie, un transfert désigne

« le paiement d'un revenu qui ne correspond pas à des

services économiques effectivement rendus par les

bénéficiaires et ne sont pas la contrepartie d'une prestation

productive ».

Les revenus de transfert sont donc prélevés sur

les revenus d'agents économiques productifs. Ils sont par

conséquent exclus du Revenu national (au coût des facteurs)

puisque celui-ci est la somme des revenus correspondant à des

activités productives.

Ce revenu est en fait une correction de

l'inégalité créée par « les revenus

primaires » ou pour aider toutes personnes étant exclus de

toute activité productive. Les transferts sociaux qui servent à

maintenir les ressources du ménage à un certain niveau, et les

transferts sociaux destinés à corriger certaines

inégalités dans la répartition des revenus (allocation

familiale).

Section 2. APPROCHE THEORIQUE

Dans cette deuxième section, nous allons

présenter quelques théories et hypothèses sur la

consommation des ménages.

2.1. Hypothèse du revenu

courant

Cette hypothèse est l'oeuvre de J.M. Keynes. Selon lui, la

consommation est immédiatement et directement liée au revenu

courant de ménage dont elle suit les fluctuations à court

terme.

La fonction généralement retenue comprend une

consommation incompressible C0 et une

propension marginale à consommer C positive et

inférieure à 1, qui diminue quand le revenu

augmente. En d'autres termes, la consommation s'accroît quand le revenu

progresse, mais dans une moindre mesure car l'individu consacre une partie de

sa richesse nouvelle à l'épargne.

C= C0+cY

En revanche, la propension moyenne à consommer ne

diminue pas sur une longue période malgré la hausse du niveau de

vie ; ce qui peut être expliqué par l'urbanisation de la

population ainsi que par la l'apparition constante des nouveaux produits.

On peut cependant considérer que le revenu courant

exerce à court terme une influence négative sur la propension

à consommer, une influence qui s'estompe peu à peu.

2.2. Critiques de l'approche keynésienne de la

consommation

Cette approche est remise en cause par les travaux de

« Milton Friedman » publiés en 1957 dans la

« Théorie de la fonction de

consommation ».

Alors que le

Keynésianisme dominait, Friedman en souligne les imperfections et

formule pour la remplacer « l'hypothèse de revenu

permanent ».

Celle-ci postule que les choix de consommation sont

guidés non par les revenus actuels mais par les anticipations que les

consommateurs ont de leurs revenus. Anticipations d'autant plus stables,

qu'elles ont tendance à lisser la consommation, même en cas de

variation du revenu disponible (à la hausse ou à la baisse).

Ces travaux furent particulièrement remarqués

car ils invalidaient les politiques conjoncturelles de relance de la demande et

le multiplicateur d'investissement keynésien.

2.3. Hypothèse du revenu

permanent

Développé par Milton Friedman

en 1957, l'hypothèse du revenu permanent se fonde sur

l'idée selon laquelle le revenu courant comporte deux

éléments : « d'une part le revenu permanent, dont

les ménages souhaitent conserver une part constante, et d'autre part le

revenu transitoire, il est imprévisible et ne jouant qu'un rôle

négligeable dans les décisions de consommations.

En effet, ces deux théories se réfèrent

au modèle de FISCHER d'après lequel la consommation dépend

non seulement du revenu courant, mais aussi du revenu futur. Le revenu

permanent désigne cependant.

Friedman estime donc que la consommation

dépend essentiellement du revenu permanent dans la mesure où les

individus peuvent recourir à l'épargne et à l'emprunt pour

lisser leur consommation en réaction à toute variation temporaire

du revenu.

2.4. Hypothèse de cycle de

vie

Elaborée par l'économiste américain

Franco MODIGLIANI en 1936 et résulte de la

nécessité d'expliquer la contraction observée entre les

conclusions de l'analyse Keynésienne et les résultats des travaux

empiriques sur la fonction de consommation. Sa particularité

réside toujours dans le fait qu'il substitue à la notion du

revenu permanent la somme actualisée des revenus perçus par un

individu pendant sa vie entière.

En outre, il affirme les explications de l'affection du revenu

à la consommation ou l'épargne, en montrant les

différences de comportement à chaque stade du cycle de vie. Alors

que les revenus sont variables, on suppose que l'individu cherche à

lisser sa consommation, c'est-à-dire, à avoir une consommation

constante dans le temps. Pour lisser cependant cette consommation, l'individu

épargne pendant la période adulte, et commencera à

emprunter pendant les périodes où ses revenus sont faibles.

Au niveau microéconomique, c'est l'ensemble de revenu

actualisé reçu durant sa vie active qui importe à

l'individu pour définir son profil de consommation, même si des

aléas (risques ou événements incertains) intervenus dans

le revenu courant ou des modifications de ses anticipations sur les revenus

futurs peuvent modifier cette consommation à court terme.

Au niveau macroéconomique, le taux d'épargne des

ménages varie en fonction de la croissance de la population active mais

aussi de celle du revenu. Donc pour lui, la consommation dépend

effectivement de la richesse et du revenu des ménages (BAREL E. et AL,

2002).

2.5. Hypothèse du revenu relatif de

Dusenberry

Pour Dusenberry, la consommation, à une période

donnée, dépend non seulement du revenu de cette période

mais aussi des habitudes de consommation acquise antérieurement. En

suivant cette hypothèse de DUSENBERRY, la fonction de consommation peut

s'exprimer comme suit :

Ct = a+

(1-S).Yt2+bCh

Avec Ch: haut niveau de la

consommation antérieure et 0<b<1 :

c'est-à-dire qu'en application de cette hypothèse, la fonction de

consommation dans une économie tend à monter en dent de scie sur

le long terme.

Signalons ici que l'effet de démonstration ou

d'imitation est une théorie économique formulée par

DUSENBERRY en 1949 dans le but de soutenir la loi psychologique de Keynes. Il

affirme cependant que les agents d`un groupe social donné auront

tendance à imiter la consommation d'un groupe au revenu

supérieur, en voulant faire une démonstration de leur statut

social, et donc auront une propension à consommer plus forte (MANSESA,

2010)

CHAPITRE II. PRESENTATION DE LA VILLE DE MBANZA-NGUNGU

Il est question de présenter l'historique, la situation

administrative, la situation démographie ainsi que la situation

socio-économique de la ville de Mbanza-Ngungu.

2.1. Aperçu

général

Mbanza-Ngungu a été créée à

l'époque coloniale par l'Arrêté n° 107/AIMO du 25

juillet 1934 du Gouverneur Général. Conformément aux

prescrits du décret-loi n° 081 du 02 juillet 1998 portant

organisation Territoriale et Administrative de la République

Démocratique du Congo, la ville est une entité administrative du

territoire, décentralisée et dépourvue de la

personnalité juridique et par conséquent dépourvue de

l'autonomie financière.

Cette ville est située dans la province du Kongo

Central. La ville de Mbanza-Ngungu héberge les institutions suivantes

qui sont parmi les plus importantes : Le bureau du Territoire de

Mbanza-Ngungu : le bâtiment administratif du territoire de

Mbanza-Ngungu, le bureau de la ville de Mbanza-Ngungu, le tribunal de grande

instance des cataractes, Le tribunal de paix, le parquet, la base de troupes

blindées des forces armées de la RDC, L'université Kongo,

L'institut supérieur pédagogique de Mbanza-Ngungu, L'atelier

mécanique de la SCTP (ex ONATRA), La banque internationale de

crédit ; etc.

2.2. Situation administrative

Sur le plan géographique, la ville de Mbanza-Ngungu

est située dans la Province du kongo central. Dans la nouvelle structure

administrative, elle joue aussi le rôle de Territoire. La ville de

Mbanza-Ngungu est située à 154 Km de Kinshasa, la Capitale du

pays et à 211 Km de Matadi, chef-lieu de la province. Elle est

située au centre du Secteur de Boko dans le Territoire de Mbanza-Ngungu.

Elle est bornée : A l'Est par le Groupement Kifua ; Au Nord par le

Groupement Kiazi ; A l'Ouest et au Sud par le Groupement Luvaka ; tous du

Secteur Boko.

La ville de Mbanza-Ngungu recouvre une superficie de 93

Km2. Son climat est tropical humide avec une alternance de deux

saisons : sèche et pluvieuse. Elle est pourvue d'un sol argilo

sablonneux et d'une altitude variant entre 500 et 750 m. Une des

particularités de cette Ville est son découpage en ravins et un

défaut de réseau hydrographique, excepté quelques

ruisseaux à ses alentours.

Placée sous la tutelle administrative du Territoire de

Mbanza-Ngungu, la ville de Mbanza-Ngungu est subdivisée en deux communes

et six quartiers dont cinq quartiers de droit et un sixième dit quartier

de fait qui est constitué de deux camps militaires et d'un camp police

lequel est appelé « Quartier Ebeya ».

Excepté Ebeya, chaque quartier est secondé par

un adjoint pour la majorité. Signalons en outre que chaque quartier est

subdivisé en cellules et la cellule à son tour en avenues. En

somme, cette Ville comporte 31 cellules et 288 avenues sans compter les autres

nouveaux lotissements dont la débatisation en avenues n'a pas encore

été effective jusqu'à ce jour.

2.3.

Situation Démographique

Il importe de signaler que l'analyse des données

démographiques d'ordre administratif se rapporte à l'année

2015. Le tableau ci-dessous donne la répartition de la population de

Mbanza-Ngungu par quartier.

Tableau 1 : Répartition de la population de la ville de

Mbanza-Ngungu.

|

N°

|

Population Congolaise

|

Population Etrangère

|

Total Général

|

|

Quartiers

|

Hommes

|

Femmes

|

Garçons

|

Filles

|

Total

|

Hommes

|

Femmes

|

Garçons

|

Filles

|

Total

|

|

1

|

EBEYA

|

912

|

1 251

|

1 309

|

1 290

|

4 762

|

|

|

|

|

|

4 762

|

|

2

|

DISENGOMOKA

|

7 185

|

7 838

|

8 726

|

9 663

|

33 412

|

365

|

482

|

513

|

664

|

2 024

|

35 436

|

|

3

|

NGUNGU

|

2 778

|

2 923

|

2 855

|

3 132

|

11 688

|

170

|

236

|

278

|

340

|

1 024

|

12 712

|

|

4

|

NOKI

|

2 873

|

3 075

|

3 144

|

3 453

|

12 545

|

196

|

265

|

223

|

290

|

974

|

13 519

|

|

5

|

REVOLUTION

|

9 942

|

11 530

|

13 078

|

15 184

|

49 734

|

650

|

810

|

1 042

|

1 368

|

3 870

|

53 604

|

|

6

|

LOMA

|

5 807

|

6 681

|

7 106

|

7 732

|

27 326

|

241

|

314

|

312

|

342

|

1 209

|

28 535

|

|

Total

|

29 497

|

33 298

|

36 218

|

40 454

|

139 467

|

1 622

|

2 107

|

2 368

|

3 004

|

9 101

|

148 568

|

Source : Bureau du territoire de Mbanza-Ngungu,

Rapport annuel 2015.

Graphique n° 2 : Répartition de la

population de la ville de Mbanza-Ngungu

Le graphique ci-dessus nous montre que cette population est

inégalement répartie dans la ville. En effet, le quartier

Révolution est le plus peuplé de la population totale, suivi

respectivement des quartiers Disengomoka, Loma, Noki, Ngungu et enfin du

quartier Ebeya. Cette répartition est due principalement à la

différence d'étendue de ces quartiers.

2.4. Situation

socio-économique

2.4.1.

Situation agricole

Constituant un facteur fondamental de l'activité

humaine, l'agriculture a pour objectif l'exploitation du sol afin d'en tirer

profit pour satisfaire les besoins essentiels de l'homme, son habitat, sa

nourriture et son habillement. L'agriculture pratiquée à

Mbanza-Ngungu est une agriculture primitive. Elle est pratiquée en

savane ou en forêt sur de petites parcelles, l'outillage est très

rudimentaire, houe, machette, arrosoir,...Les principales cultures sont :

Arachides, mais, manioc, patates douce, légumes, fruits, ...

De par son climat et sa végétation,

Mbanza-Ngungu a d'énormes possibilités d'élevage qui sont

malheureusement mal exploitées. Les principales causes de la sous

exploitation des potentialités naturelles sont la sous information de la

population pastorale et le manque des moyens financiers pour exploiter les

fermes. L'élevage ne constitue pas une activité très

importante dans la Ville ; elle est pratiquée pour l'autoconsommation et

l'auto-suffisante alimentaire.

Il y a toutefois, quelques associations qui aident les

agriculteurs de la contrée telles que CAMEC, APRODEC.

2.4.2. Entreprises

A Mbanza-Ngungu, grandes entreprises industrielles sont

pratiquement rares, on y compte quelques entreprises paraétatiques

comme REGIDESO (Elle distribue de l'eau, son administration est

située sur l'avenue sainte Thérèse dans le quartier

Ngungu. La station d'exploitation se situe au quartier Loma) ; SCTP (ex

ONATRA) : C'est une grande entreprise publique commerciale et industrielle

dotée de personnalité juridique. Il fut créé par

l'arrêté royal Belge du 20 Avril 1935 sous l'appellation de l'

« Office des transports coloniaux », OTRACO en application de la loi

de 1935, instituant un organisme regroupant les différentes

sociétés de transports existants. Nous nous sommes

intéressés principalement au département des chemins de

fer qui assure le service de transport des personnes et des marchandises de

Matadi à Kinshasa. La SCTP Mbanza-Ngungu n'assure que le transport sur

le tronçon Mbanza-Ngungu - Muala kinsede. Quant aux activités, la

SCTP Mbanza-Ngungu outre le service de transport, dispose d'un atelier

d'entretien et de révision de tous les engins ; un atelier central pour

la réparation de locomotives et un atelier des pièces de rechange

et des roues. Bref, il a comme vocation essentielle, la réparation et

l'entretien des locomotives.

La SNEL : La Société Nationale

D'Electricité est une grande entreprise industrielle de la RDC. Quant

à la Ville de Mbanza-Ngungu, le bâtiment abritant l'administration

de la SNEL comprend deux structures : Le centre des Ventes et des Services

(CVS) et le Centre de Distribution de Cataractes (CDC). Le CVS s'occupe de la

distribution de l'énergie électrique dans la Ville de

Mbanza-Ngungu, tandis que le CDC gère le CVS de Mbanza-Ngungu, le CVS de

Kimpese, les unités de distribution de Kwilu-Ngongo et de Lukala. A

côté de ces entreprises, il faut ajouter quelques autres notamment

du secteur de commerce.

2.4.3. Secteur de transport, poste

et télécommunications

Il est important de signaler que tous les modes de transport

ne sont pas organisés dans la Ville de Mbanza-Ngungu. C'est pourquoi les

transports aérien, maritime, fluvial et lacustre ne sont pas pris en

compte. Seuls les transports routier et ferroviaire y sont organisés.

Poste et télécommunication : L'office national

de poste et télécommunication est représenté dans

la ville de Mbanza-Ngungu et compte un bâtiment qui abrite les

installations de deux secteurs, à savoir : La poste et la centrale des

télécommunications. Dans ce secteur, il y a depuis quelques

années la présence de quatre grandes sociétés de

télécommunication, à savoir Vodacom, Airtel, Orange et

Tigo sans oublier une autre société Africell qui est

déjà opérationnelle mais qui n'a pas encore de succursale.

Ces sociétés ont beaucoup influencé l'économie de

la Ville en favorisant la communication ainsi que l'installation de plusieurs

cabines de recharge des crédits.

2.4.4. Economie informelle

Vu le faible taux d'activités économiques

structurées, une grande partie de la population active est en

chômage. Ainsi, cette partie de la population, faute de mieux, s'est

déversée dans les activités informelles car elle trouve

une garantie de survie, ainsi qu'une source providentielle d'emploi et de

revenu. On considère comme faisant partie de l'économie

informelle, toutes les activités régulières voire

irrégulières qui échappent volontairement à la

comptabilité nationale et réduisent considérablement le

revenu national. Mais à l'instar d'autres coins du pays,

l'économie informelle de la ville de Mbanza-Ngungu est

caractérisée par l'instabilité des activités, le

caractère rudimentaire de l'équipement et des méthodes de

gestion très reculées.

Les activités y sont variées et diverses ;

agriculture (maraîchère), l'artisanat, l'élevage,

l'exploitation des carrières (moellons, sable,...) et tous les autres

petits métiers (cireurs, transporteurs, cambistes, commissionnement,

etc.)

2.4.5. Institutions

financières

A propos des institutions financières, la ville de

Mbanza-Ngungu est pourvue de deux banques, à savoir la FBN Bank (ex.

B.I.C) et la Procrédit Bank.

La Ville de Mbanza-Ngungu dispose également de quelques

Caisses d'Epargne qui jouent un rôle très important dans

l'économie locale par la collecte de l'épargne des membres et

consentent du crédit. De nos jours, nous pouvons citer les institutions

ci-après : CAMEC (Caisse d'Action Mutuelle d'Epargne et de

Crédit) et APRODEC (Association pour la promotion du

développement endogène des communautés de base).

L'association pour la promotion du développement

endogène des communautés de base (APRODEC) a pour

finalité d'améliorer les conditions de vie de la population

locale par la mise en place d'un mouvement fédératif fort

économiquement et stratégiquement se basant sur les valeurs socio

culturelles congolaises. Son objectif est d'accompagner et d'appuyer

l'autopromotion de groupement de base qui sont des ensembles de pays

regroupés pour entreprendre une activité quelconque en se fixant

des objectifs et des stratégies pour les atteindre.

La caisse mutuelle d'épargne et de crédit

(CAMEC) située non loin du marché central de la Ville, regroupe

des membres et des associations paysannes. Elle récolte l'épargne

de la population et s'en sert pour l'octroi des crédits aux membres

suivant des conditions très souples.

CHAPITRE III. LES DEPENSES DE CONSOMMATION ET REVENUS DES

MENAGES

Dans ce troisième et dernier chapitre de notre

travail, il est question de présenter les données de

l'enquête relatives à ce travail. La première section

présente l'approche théorique et la deuxième section

analyse les résultats de l'enquête.

Section 1. APPROCHE METHODOLOGIQUE

Dans cette section, il est question de présenter

l'approche méthodologique de notre travail ; c'est-à-dire,

d'une part il sera donc question de présenter ou de parler de notre

échantillon et de notre questionnaire, et d'autre part, présenter

la méthode d'analyse des résultats que nous avons

utilisés.

1.1.

LA TAILLE DE L'ECHANTILLON

Il était impossible à notre niveau d'être

en contact avec tous les ménages de la ville de Mbanza-Ngungu ;

cela pour des raisons financières et aussi du temps qui nous est

imparti. D'où, de cette population mère, nous avons tiré

un échantillon représentatif auprès de qui nous avons

collecté les données analysées pour arriver à

extrapoler les comportements de l'échantillon sur l'ensemble de la

population.

L'éventail qui a fait l'objet de ce travail comprend

« soixante » (60) ménages sélectionnés

dans tous les six (6) quartiers de la ville de Mbanza-Ngungu, une

sélection qui a tenu compte de l'importance démographique de

chaque entité. Donc chaque quartier a été doté

d'une part d'enquête proportionnellement à l'effectif de sa

population.

Ce quota a tenu compte de la répartition de la

population actuelle de Mbanza-Ngungu par entité

I.2.

LE QUESTIONNAIRE

Le questionnaire nous a servi pour la collecte des

données en vue de cerner la réalité ; aussi, la

plupart de nos questions étaient fermées pour permettre une

nette compréhension et précision à nos

enquêtés.

Pour élaborer notre questionnaire, nous nous sommes

basé sur les hypothèses élaborées au départ,

et aux objectifs de notre travail. Cependant, notre questionnaire comprend

seize (16) questions regroupés en deux (2) catégories :

« caractéristiques du chef de ménage, et

caractéristiques du ménage »

Chacune de ces caractéristiques déploie des

aspects bien précis de notre problématique (pour des plus amples

précisions, voir le questionnaire d'enquête en annexe).

Ce guide de collecte des données viables émane

cependant de la confrontation de plusieurs travaux réalisés

autour des agrégats revenus, consommation et épargne

consultés pour arriver à son élaboration.

L'enregistrement des données qui sont

présentées s'est fait de manière indirecte. Ceci veut tout

simplement signifier que c'est nous-mêmes qui avons rempli les

questionnaires en lieu et place de l'enquêté de peur que

l'enquêté sans instruction soit effrayé, voire aussi

pourrait disparaître après avoir reçu son questionnaire.

I.3.

METHODE D'ANALYSE DES RESULTATS

Les données recueillies ont ainsi fait l'objet d'une

analyse statistique (tant descriptive qu'inférentielle) notamment par

l'utilisation du test de

« Khi-carré » ; ce dernier est si

important en raison du rôle qu'il joue dans les tests statistiques

notamment dans les tests de l'ajustement d'une loi théorique à

une distribution observée, et dans les tests d'hypothèse sur

l'indépendance et de la dépendance de deux variables

aléatoires. Nous procédons cependant à l'étude de

corrélation entre les variables déterminants de la consommation

des ménages.

Quant à la vérification, on calcule la valeur de

khi-carré avec la formule appropriée, la valeur du

khi-carré obtenue de la valeur théorique en tenant compte du

nombre de degré de liberté (dl), et on prend enfin une

décision d'acceptabilité ou de rejeter l'hypothèse nulle

(H0) ; et si la valeur du khi-carré (X2)

calculée excède celle de le table, l'hypothèse nulle est

rejetée, dans le cas contraire on ne la rejette pas.

On accepte cependant H1 et on rejette H1,

dans le cas où la valeur de khi-carré calculée est

supérieure à sa valeur théorique (statistiquement

significatif) au seuil de signification de 5%.

Ces hypothèses sont cependant formulées de la

manière suivante :

Formule :   où O : fréquences

observées E : fréquences attendue où O : fréquences

observées E : fréquences attendue

- X2 Table = (a, dL) : c'est

le point de rencontre entre le seuil de signification et le degré de

liberté ;

- dL= (m-1) (n-1) : avec « m »

étant le nombre de lignes et « n »

le nombre de colonnes ;

- a = 5% ou 1%.

Hypothèse nulle (H0) :

c'est-à-dire, les deux variables analysées ne sont pas en

relation. Et elle est rejetée si et seulement si la probabilité

est supérieure à 1%

Hypothèse alternative (H1) :

c'est-à-dire, les deux variables analysées sont en relation. Elle

est acceptée si et seulement si la probabilité est

inférieure à 1 ou à 5%.

Section 2. PRESENTATION ET ANALYSE DES RESULTATS DE

L'ENQUETE

Dans cette section, il est question de présenter de

manière successive nos résultats d'enquêtes.

2.1.

PRESENTATION DES RESULTATS

2.1.1.

Nationalité

Tableau 2. Répartition des

enquêtés selon leur nationalité

|

Nationalité

|

Effectif

|

Pourcentage

|

|

Congolaise

|

58

|

97

|

|

Etrangère

|

2

|

3

|

|

Total

|

60

|

100

|

Source : données de l'enquête

De par la lecture de ce tableau, il découle que la

plupart d'enquêté ont une nationalité congolaise soit une

proportion de 97%, et 3% pour ceux ayant la nationalité

étrangère dont la plupart sont des Angolais.

2.1.2.

Genre

Tableau 3. Répartition des

enquêtés par sexe

|

Sexe

|

Effectif

|

Pourcentage

|

|

Masculin

|

20

|

33

|

|

Féminin

|

40

|

67

|

|

Total

|

60

|

100

|

Source : données de l'enquête

Le tableau ci-dessus nous montre que sur 60 ménages

ciblés par notre enquête, 20 sont dirigés par les hommes et

40 des ménages sont dirigés par les femmes. Il sied aussi de

souligner que, de par nos renseignements auprès de plusieurs individus,

les ménages qui sont dirigés par des femmes sont dus soit au

décès du conjoint, soit en cas de divorce.

2.1.3.

Age

Tableau 4. Répartition des

enquêtés par âge

|

Âge

|

Effectif

|

Pourcentage

|

|

Moins de 30 ans

|

14

|

23

|

|

30 à 40 ans

|

20

|

33

|

|

40 à 50 ans

|

16

|

27

|

|

Plus de 50 ans

|

10

|

17

|

|

Total

|

60

|

100

|

Source : données de l'enquête

Il découle du tableau ci-haut que la plupart des

ménages sont dirigés par des personnes dont l'âge varie le

plus souvent entre 30 et 40 ans, soit une proportion de 33% ; 27% des

ménages sont dirigés par des personnes dont l'âge varie

entre 40 et 50 ans ; 23% pour les ménages qui sont dirigés

par les personnes de moins de 30 ans ; et enfin 17% pour les

ménages qui sont dirigés par des personnes de plus de 50 ans.

2.1.4.

Etat civil

Tableau 5. Répartition des

enquêtés selon leur état civil

|

Etat civil

|

Effectif

|

Pourcentage

|

|

Célibataire

|

14

|

23

|

|

Marié (e)

|

5

|

8

|

|

Divorcé (e)

|

30

|

50

|

|

Veuf (ve)

|

10

|

17

|

|

Autres

|

1

|

2

|

|

Total

|

60

|

100

|

Source : données de l'enquête

Il découle de ce tableau que 30 de chefs des

ménages sont divorcés ; 14 sont des célibataires ; 10

sont des veuves ; 5 sont des mariés ; et 1 seul est en union libre.

2.1.5.

Quartier de résidence

Tableau 6. Répartition des

enquêtés selon leur quartier de résidence

|

Quartier de résidence

|

Effectif

|

Pourcentage

|

|

Disengomoka

|

16

|

27

|

|

Ngungu

|

5

|

8

|

|

Noki

|

5

|

8

|

|

Révolution

|

22

|

37

|

|

Loma

|

10

|

17

|

|

Ebeya

|

2

|

3

|

|

Total

|

60

|

100

|

Source : données de l'enquête

Ce tableau nous montre le niveau de concentration d'habitants

dans chaque entité enquêté. Nous remarquons que, parmi les

60 ménages enquêtés, le quartier Révolution est le

plus peuplé de tous puis qu'il regorge 37% d'habitants de la population

enquêtée ; 27% habitent le quartier Disengomoka ; 17%

pour le quartier Loma ; 8% chacun pour le quartier Ngungu et Noki ;

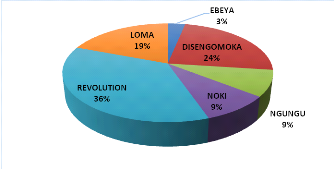

et enfin 3% pour le quartier Ebeya.

2.1.6.

Niveau d'instruction

Tableau 7. Répartition des

enquêtés selon leur niveau d'instruction

|

Niveau d'instruction

|

Effectif

|

Pourcentage

|

|

Sans instruction

|

2

|

3

|

|

Primaire

|

4

|

6

|

|

Secondaire

|

40

|

67

|

|

Supérieur et universitaire

|

13

|

22

|

|

Autres

|

1

|

2

|

|

Total

|

60

|

100

|

Source : données de l'enquête

La lecture du tableau ci-dessus montre que la majorité

des chefs des ménages est lettrée, car 67% ont un niveau

secondaire ; 22% ont un niveau supérieur ; 6% ont le niveau

primaire ; et 3% d'enquêtés sans instruction. Mais il sied

aussi de noter que 2% d'enquêtés sont sans instruction du fait de

manque de moyen, mais sont actuellement en service mécanique pour

subvenir. L'ensemble des enquêtés sont des lettrés dont la

majorité ont fait l'école secondaire.

2.1.7.

Profession du chef de ménage

Tableau 8. Répartition des

enquêtés selon la profession du chef de

ménage

|

Profession du chef de ménage

|

Effectif

|

Pourcentage

|

|

Commerçant

|

13

|

21

|

|

Enseignant

|

12

|

20

|

|

Fonctionnaire

|

1

|

2

|

|

Agriculteur

|

10

|

17

|

|

Employé

|

2

|

3

|

|

Sans emploi

|

4

|

7

|

|

Profession libérale

|

4

|

7

|

|

Autres

|

14

|

23

|

|

Total

|

60

|

100

|

Source : données de l'enquête

Il ressort dans le tableau ci-dessus que 14 chefs de

ménages exercent d'autres professions, c'est-à-dire ils font des

travaux forcés et à temps plein ; 13 sont des

commerçants ; 12 sont des enseignants ; 10 sont des

agriculteurs ; 4 sont sans emploi ; 4 sont dans la profession

libérale, et enfin une proportion de 3 pour les fonctionnaires. Il n'y a

pas donc de cadres d'entreprise parmi les chefs de ménages partant des

données de notre enquête.

2.1.8.

Taille du ménage

Tableau 9. Répartition des

enquêtés selon la taille du ménage

|

Taille du ménage

|

Effectif

|

Pourcentage

|

|

Moins de 4 personnes

|

21

|

35

|

|

4 à 8 personnes

|

34

|

57

|

|

Plus de 8 personnes

|

5

|

8

|

|

Total

|

60

|

100

|

Source : données de l'enquête

Il ressort de notre enquête que la taille minimale du

ménage est de moins de 4 personnes ; en moyenne 6 personnes par

ménage et la taille maximale du ménage est de 11 personnes.

2.1.9.

Statut résidentiel

Tableau 10. Répartition des

enquêtés selon le statut résidentiel

|

Statut résidentiel

|

Effectif

|

Pourcentage

|

|

Propriétaire

|

30

|

50

|

|

Locataire

|

20

|

33

|

|

Habitation familiale

|

10

|

17

|

|

Totale

|

60

|

100

|

Source : données de l'enquête

La lecture de ce tableau nous montre que 30 personnes de la

population touchée par notre enquête sont des propriétaires

d'habitation ; 20 sont des locataires et 10 habitent dans des habitations

familiales.

2.1.10. Revenu mensuel du chef de ménage