|

Introduction générale

Au cours de ces dernières années l'environnement

économique et financier a connu de perpétuels changements

stratégiques. En grande partie marqué par la mondialisation et

les crises économiques, le système bancaire Mauritanien doit

faire face à de nombreux changements. C'est pourquoi il est question

d'évoquer la notion du risque qui impacte la survie de l'entreprise.

Les évolutions technologiques et économiques ont

influé sur la pratique de l'audit interne qui doit évaluer

l'efficacité des dispositifs du management du risque. La priorité

des entreprises aujourd'hui est, d'améliorer le contrôle interne

sous une surveillance permanente, pour maîtriser les risques liés

à l'activité. Si un problème échappe au

contrôle, l'entreprise devient l'ennemi de ses clients, des citoyens ;

elle risque donc une faillite. Malgré la mise en place de ces

stratégies, plus de la moitié des banques ont disparu ces vingt

dernières années dans le monde. Ces faits montrent clairement

l'importance des risques que subissent les établissements de

crédit au quotidien

De nos jours, une nouvelle variable s'est introduite dans la

prise de décision : il s'agit du risque qui, désormais, reste la

préoccupation majeure des dirigeants. Vu mon orientation

professionnelle, notre choix porte sur l'étude d'un thème d'audit

traitant la gestion du risque opérationnel par le contrôle interne

au sein du secteur bancaire. Car tout simplement le contrôle interne est

l'outil le mieux indiqué puisqu'elle représente un moyen

d'évaluation et de maîtrise des risques.

Le risque bancaire est l'un des causes majeures de la

volatilité des résultats de l'établissement de

crédit qui sont exposés à des multitudes de

dysfonctionnements qui peuvent entraîner leur défaillance et leur

position sur le marché. Ainsi le référentiel comptable

international dit COSO définit un risque comme un

événement pouvant affecter la bonne marche des entreprises.

Au sein du milieu bancaire cette notion de risque est

omniprésente et à toujours exister. En cela il y' a une multitude

de dangers pouvant nuire à l'activité d'une banque et certains

analystes distinguent huit classes de risque comme suit :

« Le risque commercial, le risque informatique, le

risque opératoire, le risque juridique et fiscal, le risque politique,

le risque de concurrence, le risque d'environnement et le risque des

ressources ».

Ces derniers peuvent se regrouper en deux grands types de

risques tels que les risques financiers et ceux non financiers dit

« Risques opérationnels ». Le premier regroupe trois

aspects tels que les risques de liquidité, de marché (taux de

change, perte de valeur sur les instruments financiers), et de crédit

(incapacité des clients ou autres acteurs de la banque à

respecter leurs engagements sur les sommes empruntées).

Le second lui, inclut les risques de pertes ou de sanctions

du fait de fraudes, de défaillances de procédures, de faiblesse

dans le système d'information, d'évènement externe

à l'entreprise ou encore à de mauvaises exécutions

d'opérations.

Les risques étant multiples et variés, nous

limiterons notre analyse au risque opérationnel. Celui-ci est à

l'origine de lourdes pertes estimées à des centaines de milliards

de dollars sur les 10 dernières années. A cet effet, et pour

faire face aux exigences règlementaires, les autorités

prudentielles imposent à tous les établissements bancaires depuis

1997 (CRBF)1(*), de mettre

en place un service de contrôle interne.

Malgré ces mesures, le contrôle interne est

très souvent contredit du fait de ces quelques défaillances. Pour

un grand nombre de cas, ces derniers sont relatifs aux risques

opérationnels remettant ainsi en cause l'efficacité de ce

dispositif et nous amènes à nous poser la question

suivante :

Comment le contrôle interne permet-il de

gérer efficacement le risque opérationnel au sein du secteur

bancaire ?

Notre question de recherche, comme nous l'avons

présenté est d'un intérêt certain puisque celle-ci

s'inscrit en plein coeur de notre formation (master audit et contrôle de

gestion) qui conduit aux métiers d'auditeurs et de contrôleurs de

gestion. Le stage de fin d'étude s'effectuant à la Direction du

Secrétariat Général et plus précisément au

sein du service de la surveillance permanente est pour moi un véritable

atout pour répondre à cette problématique.

Pour répondre à cette interrogation, nous

consacrerons dans une première partie une présentation

détaillant théoriquement le concept du contrôle interne et

la notion du risque opérationnel. La seconde partie exposera la

réponse de la problématique, les déficiences que

rencontre le contrôle interne pour une meilleure gestion du risque

opérationnel en passant par les limites qu'il rencontre. La

troisième partie de ce mémoire concernera le cadre pratique au

sein de la Société Générale Mauritanie.

Chapitre I : Concepts de contrôle interne et

du risque opérationnel

Introduction :

L'essor du contrôle interne dans les entreprises en

général et dans la Banque en particulier est récent. De

même que le concept de risque opérationnel qui vient d'être

consacré par la réglementation bancaire internationale, qui

induit ipso facto une nouvelle cartographie quasi standard des risques

bancaires. Cette circonstance a obligé les régulateurs à

redéfinir les outils de surveillances de risques et attribuer les

responsabilités tant des membres du gouvernement d'entreprise que du

personnel tout entier. C'est le début de la normalisation du

système de contrôle interne consacrée dans le 14è

principe de contrôle bancaire efficace de Bâle II2(*) en ces

termes : « Les autorités de contrôle bancaire

doivent s'assurer que les banques sont dotées de contrôles

internes adaptés à la nature et à l'ampleur de leurs

activités et recouvrant plusieurs aspects : dispositions claires de

délégation de pouvoirs et de responsabilités,

séparation des fonctions impliquant un engagement de la banque, une

libération de ses capitaux et la comptabilisation de ses actifs et

passifs ; vérification de concordance de ces processus

préservation des actifs ; audit indépendant approprié,

interne ou externe ; fonctions de contrôle de conformité à

ces dispositions ainsi qu'aux lois et réglementations

applicables.

Section 1 : Notion de contrôle interne :

Historique, définitions, principes fondamentaux et enjeux

La compréhension et l'évaluation du dispositif

de contrôle de la SGM est tributaire de l'acception fondamentale du

contrôle interne et la réglementation relative.

A. Historique, définition, et principes

fondamentaux

1. Historique et définitions

L'émergence du contrôle interne quoique timide

date de la fin de la première moitié du 20 siècle. Elle

est essentiellement expliquée par la montée de la fraude, la

mauvaise performance et le manque de sincérité des comptes

annuels des entreprises. Par ailleurs, la montée des risques, la

complexité des systèmes d'informations et les dérives

observées dans le management des organisations ont favorisé la

prise de conscience de la nécessité de disposer d'un

système de surveillance. Les scandales financiers de la décennie

passée (Enron3(*),

Vivendi4(*) en 2001...),

l'affaire de la Société Générale et surtout le cas

Bernard Madoff5(*) en 2008

qui ont défrayé la chronique en sont des parfaites illustrations.

En réaction face à ces scandales, plusieurs lois notamment la

sarbanes-Oxley6(*) act aux

USA ou encore la loi de la sécurité financière en France

vont être adoptées.

Selon le COSO report (1994):

« Le contrôle interne est un processus

intégré mis en oeuvre par le conseil d'administration, les

dirigeants et le personnel d'une organisation, destinés à traiter

les risques et à fournir une assurance raisonnable quant à la

réalisation des objectifs suivants :

- La réalisation et l'optimisation des

opérations

- La fiabilité des informations financières

- La conformité aux lois et réglementation en

vigueur »

La définition citée ci-dessus pose les bases de

la fonction du contrôle interne au sein d'une entité

financière. On y retrouve ainsi les grands rôles que joue le

contrôle interne dans la gestion du risque opérationnel. Deux

aspects essentiels sont à souligner dans cette définition. Tout

d'abord le contrôle interne intervient en tant que processus mobilisant

tous les acteurs de la banque : « Le contrôle interne n'est pas un

ensemble statique» (Jacques Renard, 2013).

Celui-ci se limite à un ensemble de procédures et

à une accumulation de vérifications ou d'actions de

contrôle.

Ce processus permanent fait donc partie intégrante de

l'ensemble des activités bancaires. Celui-ci ne remet pas en cause le

dispositif existant mais s'attache à l'améliorer en mieux

structurant l'organisation et en déterminant ses composantes à

partir des risques et des enjeux. Ainsi pour être efficace le

contrôle interne doit faire l'objet d'une implication de toutes les

équipes de directions afin d'impulser la dynamique, promouvoir,

accompagner et coordonner ses actions au sein de l'établissement.

Cependant il est important de souligner que le processus de

contrôle interne doit être accepté par l'ensemble des

collaborateurs pour ensuite être mis en oeuvre plus facilement.

De ce fait, ce processus nécessite l'implication de

l'ensemble des acteurs de l'établissement bancaire.

En effet, comme le montre le schéma de J. Renard dans

la page suivante, le contrôle interne agit à trois niveaux de

l'organisation:

Niveau1 :

Le niveau opérationnel animé par la

réalisation des objectifs de l'organisation:

Il concerne les contrôles effectués par les

unités opérationnelles et destinés à garantir en

permanence la bonne gestion et la bonne maîtrise des risques.

Concrètement, il peut s'agir d'un autocontrôle par le

collaborateur lui-même ou bien d'un contrôle du respect des

procédures par le niveau hiérarchique supérieur. (Exemple

: manager de l'unité).

Niveau2 :

Il s'agit de la fonction à proprement parler du

contrôle interne:

Des contrôles sont réalisés par des

équipes encadrant le contrôle permanent et destinés

à garantir une bonne gestion et maîtrise de l'ensemble des risques

des entités opérationnelles. Autrement dit il permet de s'assurer

que les contrôles de niveau1 soient conforme.

Niveau3 :

Il entoure le dispositif de contrôle assuré par

un audit interne ou externe (Commissaire aux Comptes). Les contrôles qui

lui sont destinés ont pour but d'évaluer périodiquement

l'adéquation et le bon fonctionnement des contrôles permanents

(premier et deuxième niveau). A ce titre on parle aussi de

contrôle périodique, puisque l'audit n'intervient pas de

manière continue à la différence du contrôle

permanent.

Source : J. Renard

2. Les principes fondamentaux

Les Principes fondamentaux pour un contrôle bancaire

efficace constituent la norme minimale de facto en matière de

réglementation et de contrôle prudentiels des banques et des

systèmes bancaires. Initialement publiés en 1997 par le

Comité de Bâle sur le contrôle bancaire7(*) (« le Comité

»), ils servent de référence aux pays pour évaluer la

qualité de leur système de contrôle et définir les

travaux à mener en vue d'atteindre un niveau de base en matière

de saines pratiques de contrôles. La dernière révision des

Principes fondamentaux réalisée par le Comité, en

coopération avec des autorités de contrôle du monde entier,

date d'octobre 2006.

La présente révision des Principes fondamentaux

définit les 29 principes considérés comme

nécessaires à l'efficacité d'un système de

contrôle.

Ces principes sont regroupés en deux grandes

catégories : la première (Principes 1 à 13) porte sur les

pouvoirs, les responsabilités et les fonctions des autorités de

contrôles, tandis que la seconde (Principes 14 à 29) se concentre

sur la réglementation prudentielle et les obligations faites aux

banques. Cependant vu le nombre de ces principes, nous allons en citer

quelques-uns à titre d'exemple.

Principe 1 - Responsabilités, objectifs

et pouvoirs : Un système de contrôle bancaire

efficace assigne des responsabilités et objectifs clairs à chaque

autorité participant à la surveillance des établissements

et groupes bancaires. Un cadre juridique approprié confère

à chaque autorité responsable le pouvoir légal

d'agréer les établissements bancaires, d'assurer leur

contrôle permanent, de vérifier leur conformité avec la

législation et de prendre en temps opportun des mesures correctrices

pour remédier aux problèmes de sécurité et de

solidité.

Principe 17 - Risque de crédit :

L'autorité de contrôle établit que les

banques ont mis en place un dispositif adéquat de gestion du risque de

crédit, qui tient compte du degré d'acceptation du risque et du

profil de risque de l'établissement ainsi que des conditions de

marché et macroéconomiques.

Principe 21 - Risque-pays et risque de

transfert : L'autorité de contrôle

établit que les banques disposent de politiques et procédures

appropriées, qui permettent, en temps opportun, de détecter, de

mesurer, d'évaluer, de suivre et de maîtriser, ou

d'atténuer, le risque-pays et le risque de transfert liés

à leurs activités de prêt et d'investissement, et d'en

rendre compte.

Principe 22 - Risques de marché :

L'autorité de contrôle établit que les

banques ont mis en place un dispositif adéquat de gestion des risques de

marché, qui tient compte du degré d'acceptation du risque et du

profil de risque de l'établissement, des conditions de marché et

macroéconomiques, et du risque d'une dégradation significative de

la liquidité du marché.

Principe 23 - Risque de taux

d'intérêt dans le portefeuille bancaire :

L'autorité de contrôle établit que les

banques disposent de systèmes appropriés permettant, en temps

opportun, de détecter, de mesurer, d'évaluer, de suivre et de

maîtriser, ou d'atténuer, le risque de taux d'intérêt

de leur portefeuille bancaire, et d'en rendre compte.

Principe 25 - Risque opérationnel :

L'autorité de contrôle établit que les

banques disposent d'un cadre de gestion du risque opérationnel qui tient

compte du degré d'acceptation du risque et du profil de risque de

l'établissement ainsi que des conditions de marché et

macroéconomiques.

Principe 26 - Contrôles internes et audit

: L'autorité de contrôle établit que les

banques disposent d'un cadre de contrôle interne adéquat,

permettant d'instaurer et de maintenir un environnement opérationnel

correctement maîtrisé pour l'exercice de leurs activités,

compte tenu de leur profil de risque. Ce cadre comprend des dispositions

claires en matière de délégation des pouvoirs et des

responsabilités ; une séparation des fonctions d'engagement de la

banque, de versement des fonds etc.

Principe 28 - Information financière et

transparence : L'autorité de contrôle

établit que les établissements et groupes bancaires publient

régulièrement des informations sur une base consolidée et,

le cas échéant, sur une base individuelle, qui soient facilement

accessibles et qui reflètent fidèlement leur situation

financière.

B. Les enjeux du contrôle interne

Les objectifs du contrôle interne s'imprègnent de

la vision de l'AMF8(*).

Ainsi la contribution du contrôle interne peut s'entendre comme la

maîtrise des activités, l'efficacité des opérations

et l'utilisation efficiente des ressources.

Ces dispositifs ont pour rôle d'assurer :

ü La fiabilité des informations financières

et opérationnelles.

ü La conformité aux lois, aux règlements et

aux instructions fixées par les équipes dirigeantes,

ü Le bon fonctionnement des processus internes de la

société, notamment ceux concourant à la sauvegarde de ses

actifs.

Nous détaillerons ainsi ces trois points afin de

constater l'importance que porte le contrôle interne dans la gestion du

risque opérationnel.

1. Le contrôle interne comme outil de

fiabilité de l'information

La fiabilité des informations, quel que soit leur

nature, est l'un des objectifs principaux du contrôle interne. En effet,

en 2008 Jean Tirole prix Nobel d'économie 2014, conçoit dans

une conférence que l'entreprise est une énorme base de

données, qui reçoit et stocke de l'information, et qui en

génère également.

Pour obtenir une bonne gestion de son activité, une

banque doit s'assurer de la qualité des informations qu'elle

reçoit, afin de l'utiliser dans ses décisions à la fois

stratégiques et de production.

Cela dit, la complexité de l'information ne rend pas ce

travail facile pour une banque.

Selon le Moigne (1994), il existe 3 types d'informations

distinctes :

D'une part, les informations primaires qui regroupent les

informations courantes générées par l'entreprise à

chacune de ses transactions. Plus précisément il s'agit des

informations qui rentrent dans les indicateurs de gestion et entourent

également les besoins légaux (impôts...). On parle

d'informations intra- organisationnelles.

D'autre part, les informations extérieures que

l'entreprise se procure pour éclairer ses décisions de gestion.

Elles concernent de manière générale tout ce qui peut

avoir trait à l'étude de marché dans sa globalité,

et notamment les taux de croissance d'un secteur d'activité, les parts

de marché, l'inflation, le niveau de concurrence.

Enfin, les informations liées au fonctionnement interne

de l'entreprise qui recouvre les échanges d'informations entre

différents services, et sites géographiques. En ce sens on parle

d'informations inter-organisationnelles.

Ace stade de réflexion, l'objectif est d'obtenir

l'assurance que l'information transmise permette de tirer des conclusions

favorables. Sans information fiable, on navigue à l'aveugle, le risque

est ici interne et bien opérationnel.

Il est donc important de juger de la fiabilité de ces

informations. A cet effet, Jacques Renard (2013) énonce le fait qu'une

information est crédible si elle répond aux trois

critères:

ü Exhaustivité

Il est nécessaire d'avoir à disposition au sein

de l'entreprise toutes les informations et chaque information doit être

complète. Le contrôle interne doit donc garantir la qualité

des enregistrements des informations et faire en sorte que tous les

éléments soient pris en compte.

ü Pertinence

Le contrôle interne doit permettre de définir

quelles sont les informations importantes et nécessaires, que l'on

classe selon un degré de précision. Il n'est pas question de

garder toutes les informations mais seulement celles qui sont

nécessaires pour atteindre les objectifs. Il doit donc être

capable d'éliminer les informations jugées

«superflues», qui ne feraient qu'alourdir les bases de données

et qui n'améliore en rien la connaissance nécessaire à une

bonne gestion du risque opérationnel.

ü Disponibilité.

Il est impératif que l'information soit accessible, au

bon endroit et au bon moment. Cela rentre en compte dans l'objectif de

transparence des organisations. Ceci est facilité par le

développement du système d'informations.

Cependant pour pouvoir juger d'une information comme

étant correcte (une fois un niveau de fiabilité défini),

il faut pouvoir rapporter un élément de preuve.

A ce titre les procédures de contrôle interne

jouent un rôle majeur dans la fiabilité de ces informations et

notamment dans la prévention du risque de nature opérationnel

Ce dispositif doit être capable de saisir et enregistrer

toutes les transactions que l'organisation réalise tant au niveau

interne qu'au niveau externe. Autrement dit, on ne se limite plus aux

informations purement financières et comptables, on s'intéresse

d'avantage aux effets environnementaux.

De plus le contrôle interne, à travers la

formalisation qu'il met en place, permet ainsi de reconstituer un ordre logique

et chronologique des informations présentes au sein de l'organisation,

pour permettre ainsi de justifier chacune d'entre elles en remontant jusqu'

à la pièce originale. Ainsi, un contrôleur qui souhaitera

évaluer l'efficacité des dispositifs du contrôle interne

suivra cette piste, pour s'assurer ainsi de l'intégrité et du bon

fonctionnement du dispositif.

2. Le contrôle interne comme outil de respect des

lois, règlements et contrats

L'entreprise est au quotidien confrontée à un

certain nombre de contraintes issues de son environnement direct. Ces

contraintes sont à la fois nombreuses et variées (comptables,

fiscales, qualité...). L'entreprise est tenue de les respecter si elle

ne veut pas être sujette à des pénalités.

Dans ce contexte, le contrôle interne doit permettre de

faire respecter les règles du jeu en instaurant des vérifications

régulières afin de dissuader « les mauvaises

intentions». En effet, le contrôle interne ne doit en aucun cas

permettre de passer outre la législation en vigueur. Par exemple dans la

gestion du risque opérationnel, l'organe de contrôle d'une banque

doit s'assurer que les ratios imposés par le comité de Bâle

soient bien respectées. Le contrôle interne doit aussi permettre

de suivre des règles qu'elle a elle-même mis en place, comme des

chartes d'éthiques.

Il faut donc s'assurer que les agents de tous niveaux soient

informés des règles qui leur sont applicables et des

éventuelles modifications qui pourraient intervenir.

Cette nouvelle dimension, dont est issue la

Responsabilité sociétale des entreprises (RSE), doit être

prise en compte par les banque car l'image et les valeurs morales qu'elle

diffuse peuvent être porteuse d'une véritable valeur

ajoutée. En effet la mise en place d'un dispositif de contrôle

interne efficace permet de rassurer les investisseurs grâce aux valeurs

déontologiques qu'il suscite. Un exemple simple serait de citer la chute

du cours boursier de la Société générale

après la révélation au grand public de la fraude d'un de

leurs traders.

3. Le contrôle interne comme outil de

fonctionnement des processus internes

Le processus de contrôle interne a pour but d'optimiser

les opérations en permettant d'identifier des insuffisances dans

l'organisation et dans l'exécution des différentes

activités de l'entreprise.

Ainsi, l'analyse du processus met en évidence des

tâches non effectuées, des activités effectuées par

des personnes ne disposant pas de la compétence ou des informations

nécessaires à l'accomplissement correct de ces tâches, ces

constatations peuvent ainsi conduire à réorganiser certaines

fonctions, et à automatiser certains contrôles.

En effet, les dispositifs de contrôle interne doivent

permettre d'assurer dans une logique de conformité que chaque processus

concoure à l'atteinte d'un objectif stratégique décrit par

le plan d'audit9(*).

Ces dispositifs de contrôles visent notamment à

s'assurer que les processus liés à la production des états

financiers sont mis sous contrôle et que les dysfonctionnements

associés à ces derniers ne peuvent altérer la

sincérité des comptes.

Section 2 : Risque opérationnel dans le

secteur bancaire

Le risque opérationnel occupe actuellement un

intérêt croissant au niveau des établissements de

crédits, ceci peut être attribué à des incidents

récents ayant entraîné des pertes importantes et une prise

de conscience des directions générales.

A. Le management du risque

1. La notion du risque bancaire

Les risques bancaires sont multiples et multidimensionnels. Il

faut les classifier et les définir le mieux possible en vue de les

mesurer et de les maîtriser.

ü Le risque lié aux mouvements des marchés

est spécifiquement financier.

ü Le risque de crédit, considéré

comme commercial, est celui qui provoque des pertes en cas de défaut des

contreparties.

ü Le risque opérationnel, désigne le risque

de dysfonctionnement, de défaillances attribuables à des

procédures, à des personnels, à des systèmes

internes ou à des événements extérieurs.

ü Les autres risques que l'on ne peut

catégoriser.

Pour plus de compréhension, nous détaillons ces

trois types de risque dans une partie dédiée.

2. Typologie des risques bancaires

1.1. Le risque de crédit

C'est le risque de perte sur une créance ou plus

généralement celui d'un tiers qui ne paie pas sa dette à

temps. Dans un sens plus large ce risque de contrepartie désigne aussi

le risque de dégradation de la santé financière de

l'emprunteur qui réduit les probabilités de remboursement. Cette

dégradation accroît la probabilité de défaut

(défaillance, le fait qu'il n'arrive pas à rembourser) même

si le défaut proprement dit ne survient pas nécessairement. Il

est naturellement fonction de trois paramètres : le montant de la

créance, la probabilité de défaut, et la proportion de la

créance qui sera recouvrée en cas de défaut.

1.2. Le risque de marché

Le risque de marché représente le risque de

variation du prix d'une grandeur économique constatée sur un

marché, se traduisant par une perte ou comme le risque financier

dû à l'incertitude quant à la valeur future d'un

portefeuille d'avoirs ou de dettes. On distingue généralement

trois catégories de risques de marché : le risque de taux

d'intérêt, le risque de change, le risque de

solvabilité.

v Le risque de taux d'intérêt

Il est défini comme l'éventualité pour un

établissement de crédit de voir sa rentabilité

affectée par l'évolution des taux d'intérêts. Il

conduit à la vulnérabilité de la situation

financière d'une banque. Dans le cas de l'appréhension de ce

risque, il s'agit, généralement à travers des

représentations graphiques, de mettre en exergue un risque de

financement ou d'investissement afin de réaliser des prévisions

annuelles.

v Le risque de change

C'est le risque lié à la possession par la

banque d'actifs ou de contrats en monnaie étrangère et

résulte des variations des cours des devises.

v Le risque de solvabilité

C'est le risque pour un créancier de perdre

définitivement sa créance dans la mesure où le

débiteur ne peut pas, même en liquidant l'ensemble de ses avoirs,

rembourser la totalité de ses engagements. Les traders parlent

de risque de contrepartie.

1.3. Le risque opérationnel

Plusieurs auteurs et institutions réglementaires sont

venus apporter leurs propres conceptions du risque opérationnel:

Le comité de Bâle définit en 1974 le

risque opérationnel comme le « risque de pertes directes et

indirectes résultant de l'inadéquation ou de la

défaillance de procédures, de personnes et de systèmes ou

résultant d'événements extérieurs».

Jugé comme incomplète, Vanini, en 2002

définit « le risque opérationnel comme le risque de

déviation associé à la production d'un service et les

attentes de la planification managériale ». A cette même

date Kuritzkes confirme que « le risque opérationnel agit comme

un risque non financier ayant 3 ressources : le risque interne, le risque

externe et le risque stratégique ». Par l'explication de ces 3

risques, ce dernier pointe du doigt les risques de pertes relatives à un

dysfonctionnement des systèmes d'informations, du contrôle interne

ou d'une erreur humaine.

En 2004, le comité de Bâle tient compte de

toutes ces critiques, suscitant de vifs débats et modifie le

périmètre du risque opérationnel au travers d'une

définition précise et applicable à l'ensemble de

l'environnement bancaire

« Le risque opérationnel se définit

comme le risque de perte résultant de carences ou de défaillances

attribuables à des procédures, personnes et systèmes

internes ou à des événements extérieures. La

définition inclut le risque juridique, mais exclut le risque

stratégique et d'atteinte à la réputation»

(Comité de Bâle ,2004).

B. Composantes et différentes formes du risque

opérationnel

Le risque opérationnel englobe deux parties, d'une part

on a les composantes du risque opérationnel regroupant (le risque de

défaillance et le risque de stratégie) ; nous avons d'autre

part la diversité des formes que peut prendre le risque

opérationnel.

1. Composantes du risque opérationnel

Le risque opérationnel peut être divisé en

deux types : le risque de défaillance opérationnel et le risque opérationnel stratégique.

1.1. Le risque de défaillance

opérationnelle

C'est le risque de perte directe ou indirecte provenant de

défaillances potentielles de personnes employées, de processus

engagés et de technologies utilisées. Ceux-ci peuvent

résulter par exemple d'une destruction de données, d'erreurs de

traitements, de fraudes humaines, d'une défaillance informatique, etc.

De ce fait, ce risque est interne aux banques, et peut résulter

d'un :

ü Risque de transaction causé par des erreurs

pouvant survenir dans les opérations telles que : transferts,

virements, encaissements, paiements et déblocage des fonds.

ü Risque de contrôle opérationnel

provenant d'un manque de contrôle dans les activités

de Front office, Middle-Office et Back-office

ü Risque de système dû à des

erreurs ou des défauts pouvant survenir dans le maintien du

système informatique et de l'organisation.

Les défaillances opérationnelles ne se

produisent pas souvent mais leur impact et leur fréquence sont

incertains. C'est pourquoi leur anticipation est fondamentale pour

l'atténuation de leurs conséquences.

1.2. Le risque opérationnel

stratégique

Ce risque est lié à des évènements

extérieurs non maîtrisables comme : des perturbations

politiques, la concurrence d'un nouveau venu sur le marché capable de

changer les règles du jeu, des catastrophes naturelles ou d'autres

facteurs non contrôlables par l'établissement bancaire. Le risque

opérationnel stratégique appelé aussi « risque

de dépendance extérieure » est un risque non

négligeable pour les banques. Toutefois, et en tenant compte de notre

réflexion, on va s'intéresser seulement au risque de

défaillance opérationnelle, lequel est interne et peut être

quantifié, voire maîtrisé par les banques.

2. Les différentes formes du risque

opérationnel

Les risques opérationnels proviennent de l'ensemble des

métiers bancaires, qu'il s'agisse des activités

d'intermédiation, des activités de marché ou encore des

prestations de service pour le compte de tiers. Ceci comprend notamment les

risques suivants :

v Le risque juridique

Le règlement CRBF 97-0210(*) définit ce risque comme le risque de tout

litige avec une contrepartie résultant de toute imprécision,

lacune ou insuffisance de nature quelconque susceptible d'être imputable

à l'établissement au titre de ses opérations. Ce risque

peut se manifester dans de nombreux domaines et manières

diverses ;

§ Mauvaise rédaction ou insuffisance de

documentation de contrat qui rend leur exécution impossible ou

difficile ;

§ Des garanties qui ne peuvent être mises en oeuvre

du fait de l'incertitude juridique ;

§ Des procès intentés par des clients ayant

subi des pertes

§ Risque réglementation

La réglementation bancaire est extrêmement

complexe et impose des contraintes sévères aux

établissements de crédit. Leur non-respect peut se traduire par

des amendes ou sanctions imposées par les autorités juridiques ou

de contrôle. Des infractions commises parfois en toute bonne foi peuvent

s'avérer couteuse.

v Risque de blanchiment

Le système bancaire peut servir consciemment ou

inconsciemment à blanchir les énormes profits tirés des

activités criminelles, notamment ceux de la drogue. La confiance du

public dans les banques peut être ébranlée par une

publicité défavorable résultant d'une association

involontaire des banques avec des criminels. De plus, les banques peuvent

s'exposer elles-mêmes à des pertes directes dues à la

fraude, en acceptant des clients indésirables et par la compromission

des certains employés avec des criminels.

v Risque de fraude

La banque peut être comparée à un immense

coffre-fort contenant non seulement des espèces, mais également

des valeurs sous forme de papiers (effets, chèques, titres...) ou

magnétique (système de paiement tels que carte de paiement).

Cette situation a, de tout temps, attisé les convoitises. Ainsi, aux

risques traditionnels liés aux agressions externes est venu s'ajouter le

risque de fraude sur les moyens de paiement, dont le cout est encore plus

considérable.

v Risque comptable

Les particularités de la fonction comptable dans un

établissement de crédit sont très fortes :

Flux comptables et nombre de comptes considérables,

décentralisation des enregistrements dans les nombreuses applications

informatiques, complexité pour traduire dans les comptes annuels une

image fidèle.

Deux risques sont inhérents : Perte de la piste

d'audit qui se manifeste par l'absence ou l'insuffisance de la justification

des comptes et la traduction d'une image fidèle dans les comptes annuels

du fait de mauvaises normes comptables ou de la fourniture d'informations non

pertinentes.

v Risque sur les systèmes d'information

Les systèmes d'information bancaire deviennent de plus

en plus complexes pour répondre à des besoins, internes ou

externes, de plus en plus contraignants.

Information sur les risques, information sur la

rentabilité, comptes annuels, déclarations fiscales. Ces

informations doivent être fiables et rapidement disponibles.

L'opacité des résultats et des risques, due aux faiblesses des

systèmes d'information, peut avoir de graves conséquences.

v Risque informatique

L'informatique est un véritable outil de production

dans une banque. Son efficacité est un facteur dans la bataille de la

rentabilité et de l'adaptation à un environnement de plus en plus

difficile et concurrentiel. Les erreurs de conceptions ou de

réalisations, les retards dans la mise en oeuvre des technologies

nouvelles, l'insuffisance de maitrise de systèmes de plus en plus

complexes, constituent des risques importants avec des conséquences

directes sur la rentabilité et la qualité des services. L'absence

ou la faiblesse des procédures de sauvegarde ou de back-up peut

entrainer des pertes significatives.

3. Conséquences et exemples du risque

opérationnel

Bien qu'il ne soit pas toujours apparent ou directement

identifiable, le risque opérationnel est responsable de nombreuses

défaillances dans les établissements de crédit. Dans ce

qui suit, on énoncera quelques exemples de catastrophes

financières.

1.3. Conséquences du risque

opérationnel

La notion de risque opérationnel apparaît de

prime abord comme peu novatrice, dans la mesure où les banques n'ont pas

attendu le comité de Bâle pour organiser leurs activités

sous forme de procédures, et pour se doter de départements

d'audit interne chargés de vérifier la bonne application de ces

procédures. Toutefois, des défaillances spectaculaires, comme

celle de la Barings, ont attiré l'attention des autorités de

tutelle sur la nécessité de doter les banques de mécanisme

de prévention et de couverture via la constitution de fonds propres

dédiés contre les risques opérationnels. La mise en

pratique prônée par le nombre croissant de réflexions

consacrées à ce sujet consiste à considérer comme

réalisation d'un risque opérationnel :

· Tout événement qui perturbe le

déroulement normal des processus métier;

· Et qui génère des pertes

financières ou une dégradation de l'image de la banque bien que

cette dernière conséquence ait été explicitement

exclue de la définition du comité de Bâle, elle n'en reste

pas moins au centre des préoccupations.

Une gestion proactive du risque opérationnel, outre

qu'elle permette de se conformer aux exigences du comité de Bâle,

aboutit nécessairement à une amélioration des conditions

de production : rationalisation des processus d'où gain de

productivité, amélioration de la qualité d'où

meilleure image de marque. En particulier une telle démarche permet de

mettre en place des outils quantitatifs permettant de fixer aux équipes

opérationnelles des objectifs mesurables en termes de réduction

des risques opérationnels.

D'autre part la complexité et la technicité

croissante des opérations, l'augmentation des volumes et le

développement du temps réel réduisent de plus en plus

le droit à l'erreur, quand le coût de l'erreur

peut rapidement se chiffrer en centaines de milliers voire en millions d'Euros.

Le contexte est favorable à une prise de conscience car les risques

opérationnels deviennent, comme le risque de crédit et le risque

de marché, une composante intrinsèque du métier

bancaire.

La mise en place d'une méthode de suivi des risques

opérationnels se heurte pourtant à de nombreux obstacles d'ordre

psychologique ou organisationnel en interne. Enfin la direction elle-même

peut avoir tendance à minimiser l'impact des risques

opérationnels, car il y a toujours dans le risque opérationnel un

côté défaillance

humaine, ce qui peut impliquer l'engagement des responsabilités des

cadres dirigeants, tous aspects que l'on préfère occulter.

1.4. Exemples du risque

opérationnel

v Cas du blanchiment

Le blanchiment a des effets défavorables pour les

établissements de crédits du fait de l'instabilité des

fonds provenant du crime organisé. Ainsi, de grosses sommes d'argent

blanchi peuvent parvenir à une institution financière puis

disparaître soudainement. Ce qui risque de poser des problèmes de

liquidité par des retraits de fonds massifs de certaines banques. Le

risque de blanchiment est d'autant plus fort que les opérations

financières utilisées à cet effet s'effectuent dans un

processus entièrement automatisé avec des opérateurs

fictifs. Dans ce contexte, certains clients peuvent profiter de la

dépersonnalisation de leurs relations avec l'établissement teneur

de leur compte pour effectuer des opérations de blanchiment. Ce risque

peut pourtant provoquer également une atteinte à la

réputation, en effet des dysfonctionnements constatés dans une

banque ou des incidents rencontrés peuvent ternir sa réputation

et la déstabiliser. Tout ceci peut amener à un risque de

contagion à l'encontre de la communauté bancaire et

financière dans son ensemble, et avoir pour résultat un

ralentissement du développement et de la croissance

économique.

v L'affaire Société Générale

( ...) Le public, et lafinancepourtous.com comme les

autres, n'en savait pas encore grand-chose. On sait juste qu'un trader aurait

pris des positions extravagantes sur le marché des futures et que, quand

la banque s'en est aperçue, elle a dû déboucler ses

positions, ce qui a entraîné la perte de 5 milliards d'euros. Un

trader c'est une personne qui intervient sur les marchés

financiers, qui passe des ordres pour le compte de la banque pour laquelle il

travaille. Dans un service d'arbitrage11(*), comme celui auquel appartenait le

trader Jérôme Kerviel, on cherche à profiter des

imperfections du marché. Si la loi de l'offre et de la demande joue

à plein et si le marché est transparent, le prix d'un même

bien, une action, par exemple, doit être le même partout.

Toutefois, pendant une période intermédiaire, il y a des

décalages entre le prix sur une bourse et le prix sur une autre bourse,

dont profite l'arbitragiste. La différence entre les deux est souvent

infime, il faut donc des volumes importants pour que l'activité soit

rentable. Mais elle n'est pas en soi trop risquée dès lors que

des achats compensent des ventes. Les arbitragistes n'ont pas normalement une

position dite « directionnelle » (on mise sur la hausse ou

la baisse d'un actif). Or, c'est précisément ce qui est,

semble-t-il, reproché à Jérôme Kerviel : il

aurait pris des positions à l'achat sur des montants très

élevés (50 milliards d'euros), sans qu'elles soient

compensées par une intervention de sens contraire. Le marché

des futures, c'est le marché des contrats à terme. On fixe

aujourd'hui le prix auquel on achètera demain, on parie sur

l'évolution du prix d'une action ou d'un indice. En l'occurrence, le

trader, semble n'avoir pris des positions que dans un sens et avoir

parié sur la hausse de l'indice. L'évolution depuis le

début de l'année ne lui avait pas donné raison !

Petite précision : les « futures » sont une des

deux catégories principales de ce que l'on appelle les

« dérivés », les

« options » formant l'autre catégorie. Cependant,

prendre une position, c'est prendre un engagement à l'achat ou à

la vente. On est « long » (acheteur) ou

« short » (vendeur) et par conséquent,

déboucler sa position, ça veut dire vendre si on

était acheteur jusque-là ou acheter si on était vendeur.

En début de semaine, la Société Générale,

constatant que son trader avait pris d'énormes positions acheteuses, a

pris des positions inverses à la vente. Vendre en trois jours de telles

quantités dans un marché en crise, c'était

nécessairement perdre beaucoup d'argent. La perte aurait pu être

encore plus grande si le marché avait connu la situation. Et

réduite si la Société Générale avait mis

plus de temps pour vendre et attendu que le marché remonte.

Conclusion

Cette première partie de notre travail nous a permis de

situer et d'analyser les concepts théoriques du contrôle interne

et du risque opérationnel. L'analyse ainsi faite nous permettra dans la

suite de mettre en parallèle le dispositif de contrôle interne

afin de relever les manquements.

Chapitre II : Contraintes au contrôle

interne dans la maitrise du risque opérationnel

Introduction

Avant d'exposer les limites du contrôle interne, nous

tenterons de mettre en exergue les défaillances que rencontre le

contrôle interne.

Section 1 : Présentation du cadre

opérationnel du marché bancaire

Le cadre opérationnel du marché bancaire

comprend trois institutions telles que le middle, le front et le back-office et

il convient ici de définir chacune d'entre-elles.

Le back-office a pour rôle d'effectuer les

procédures administratives des opérations de marché

passées par les traders.

En opposition à ce dernier, le Front Office comprend

l'ensemble des tâches liées à la vente ou à la

gestion qui se font par l'intermédiaire des clients de la banque.

Concernant le middle-office comme son nom l'indique, il a pour

mission de faire le lien entre le back-office et le front-office.

L'employé du middle-office se charge de gérer les

différentes opérations bancaires mais également de

vérifier que les transactions soient effectuées dans le respect

des procédures internes.

Les définitions du front, middle et back-office

étant posées, il convient de rappeler un principe fondamental du

contrôle interne mentionné dans le règlement numéro

97/02 du 21 février 1997 du comité de la règlementation

bancaire et financière à savoir celui de l'importance d'assurer

une réelle séparation des pouvoirs de ces trois institutions.

A. Les déficiences au contrôle interne

De parle cas Kerviel et l'ensemble des facteurs ou

événements ne lui permettant pas de garantir la

réalisation des objectifs de l'entreprise, le système de

contrôle interne présente de nombreuses limites.

1. Les limites au contrôle interne

A ce titre l'efficacité d'un système de

contrôle interne nécessite de minimiser l'éventuelle

survenance de la non atteinte des objectifs, cependant il n'en demeure pas

moins que persiste toujours le risque de complications dans son

déroulement. De ce fait chaque établissement de crédit

doit de manière impérative prendre conscience des

réelles limites du contrôle interne dans la gestion du risque

opérationnel.

Ces limites résultent de nombreux facteurs dont

l'existence même a été clairement abordée depuis le

cas Kerviel; il s'agit des facteurs humains, de la résistance aux

changements en passant par la fraude organisée.

D'une part, les facteurs humains:

En effet, l'homme est à la fois le principal acteur du

contrôle interne même si ce dernier est un facteur difficile

à mesurer et souvent source de dysfonctionnement.

A cet effet on distingue différentes hypothèses

dans lesquelles l'homme peut être amené à se tromper.

ü Erreur de jugement:

Le risque d'erreur humaine lors de la prise de

décisions ayant un impact sur les processus peut limiter

l'efficacité des contrôles. Les personnes responsables sont

souvent appelées à prendre des décisions dans un temps

limité, en se basant sur les informations disponibles mais parfois

incomplètes et en supportant de surcroît la pression liée

à la conduite des activités.

ü Les dysfonctionnements:

Même les systèmes de contrôle

bien conçus peuvent faire l'objet de dysfonctionnements,

notamment dans les situations où les collaborateurs interprète

les instructions de manières erronées.

ü La collusion

La séparation des fonctions constitue souvent un

instrument privilégié du contrôle interne.

Dans la pratique, ce type de contrôle a ses limites:

deux ou plusieurs individus agissant collectivement pour accomplir et

dissimuler une action peuvent fausser les informations

financières ou de gestion d'une manière qui ne puisse être

prévenue par la séparation des fonctions.

Un employé chargé d'effectuer des

contrôles peut réduire ceux-ci à néant en agissant

en collusion avec d'autres membres du personnel ou des tiers.

D'autre part, la résistance aux

changements:

Sur ce point il faut comprendre qu'à chaque

échelon d'activités, le personnel qu'il soit en bas ou en haut du

système bancaire peut être réfractaire au système de

contrôle. En effet, le cadre qui par péché d'orgueil

s'abstient dans un souci de simplification de la lourdeur des tâches

administratives de procéder au contrôle, ou que ce soit les

administrateurs et collaborateurs de la banque qui par un défaut de

formation considèrent le contrôle interne comme une punition, au

lieu de l'envisager comme une source de valeur ajoutée pour la

banque.

En outre, la fraude organisée :

Elle anéantit littéralement le système du

contrôle interne, car tout d'abord c'est le système de direction

lui-même en passant par les cadres ou encore les experts qui peuvent en

être l'origine. De ce fait, les manoeuvres dolosives

caractérisées par l'entente entre les différents organes

entourant le contrôle empêche toute découverte de la

fraude.

Et enfin, une autre limitation tient à une conception

purement économique à savoir le rapport cout/ avantages

attendus.

En effet, il est important de rappeler que la conception du

système de contrôle interne doit tenir compte des contraintes en

matière de ressources.

Le contrôle interne doit ainsi être à la

mesure du risque qu'il doit couvrir. On doit ainsi souligner que si le risque

encouru est faible, la mise en place d'une procédure dont le coût

serait supérieur au risque encouru deviendrait une faiblesse dans

l'optique du rapport coût/efficacité.

Cependant, la décision prise parla direction quant

à l'affectation des moyens et ressources attribué au

contrôle interne restera toujours partiellement basée sur des

critères subjectifs. Toute la difficulté consistant à

définir le risque résiduel tolérable.

Par ailleurs, il est à craindre que l'accumulation des

règles enferme les acteurs de l'organisation dans une sorte de

conformisme qui se traduit par l'absence d'initiatives, toutes leurs actions

étant d'ores et déjà guidées par des processus.

Dans cette optique l'organisation dynamique serait enfermée dans un

immobilisme non performant.

De plus une annexe détaillant les procédures de

contrôle interne de la production financière de la

société générale démontre le peu de

dispositif mis en place. En effet, la série de contrôle

définis par les procédures de la banque employant

Jérôme Kerviel reposait uniquement sur deux tests à savoir

:

· « vérification quotidienne de la

réalité économique de l'ensemble des informations

reportées »

· «Réconciliation dans les délais

impartis entre les données comptable et les données de gestion

selon des procédures spécifiques».

Les limites du contrôle interne se juxtaposent avec la

règlementation bâloise expliquée ci-dessous.

2. Les limites de la règlementation baloise

Il est constant que les banques reconnaissent unanimement

qu'il est indispensable de renforcer les mesures préventives et plus

particulièrement en matière d'exigences en capital, qu'il y'a

lieu de revoir au niveau du montant exigé de l'instauration du ratio

levier sources de mécontentement.

Aujourd'hui avec Bale 3, les banques considèrent que la

règlementation imposant de trop lourds contrôles aura un impact

direct sur le système financier économique mais aussi de

manière pragmatique sur le nombre et le cout du crédit.

De ce contexte, le contrôle interne risque d'être

non efficace et rejoint la limite évoquée

précédemment sur les résistances au changement.

Les banques pensent à juste titre que les investisseurs

vont se désintéresser de leurs services en raison de la

diminution de la distribution des dividendes nécessaire à

l'augmentation du niveau de fonds propres.

Il faudra attendre 2018 pour pouvoir faire un point sur

l'évaluation du ratio bale 3 et envisager son impact sur la

rentabilité des banques.

3. Une réponse à ces limites

Le contexte réglementaire relatif aux contrôles

s'est considérablement modifié ces dernières

années, du fait de l'augmentation de pertes liées aux risques

opérationnels. L'arrêté du 4 novembre 2014 est venu

remplacer le règlement du comité de la réglementation

bancaire n°97/02 du 21 février1997.

A cet effet, l'article 14 a pour objectif

« d'assurer une stricte indépendance entre, d'une part,

les unités chargées de l'engagement des opérations et,

d'autre part, les unités chargées de leur validation, notamment

comptable, de leur règlement ainsi que du suivi des diligences

liées aux missions de la fonction de gestion des

risques ». Cette indépendance est assurée par un

rattachement hiérarchique différent de ces unités

jusqu'à un niveau suffisamment élevé ou par une

organisation qui garantit une séparation claire des fonctions ou

encore par des procédures, éventuellement informatiques,

conçues dans ce but et dont l'entreprise est en mesure de justifier

l'adéquation.

Cet arrêté fait bien référence

à la fraude perpétrée par l'Affaire Kerviel suite à

une mauvaise séparation des pouvoirs.

Cette législation permet ainsi de fixer un cadre de

référence stricte afin que cette dernière ne se reproduise

plus.

Au-delà de ces mutations, des

référentiels internationaux de contrôles internes,

réunissant les compétences de différents professionnels,

de grandes entreprises et de cabinets d'audits peuvent être

proposés aux banques afin de répondre aux défaillances du

contrôle interne dans la gestion du risque opérationnel.

Le coso report s'inscrit dans cette démarche

générale depuis plus de 20 ans et permet de comprendre comment

relier:

§ Les risques et leurs couvertures,

§ Les procédures métiers et les points de

contrôles métiers,

§ Le système comptable et les points de

contrôles comptables,

§ L'audit interne et les points de contrôle

associés à ce dernier,

§ Les démarches de qualité et les

processus.

L'évolution rapide de l'environnement et des moyens

technologiques ne permettent pas de répondre aux objectifs de

manière efficace.

De ce fait, le référentiel a donné

naissance à un nouveau cube dit COSO 2 dont les trois faces visibles

donnent la base des évaluations à réaliser de

manière plus précise. Celui-ci est constitué de 8

composantes comme on peut le voir sur la face centrale du cube ci-dessous du

schéma numéro 2.

Le cube COSO 1

Le cube COSO 2

Ainsi après un simple constat on peut voir qu'en

l'espace de 10 ans celui-ci s'est enrichi de deux nouveaux points, à

savoir la définition des objectifs et l'évaluation des risques

(Cf.schémas)

A la différence du COSO 1 qui était un cadre de

référence pour le contrôle interne, le COSO 2 lui permet de

fixer le cadre de référence du management des risques. Ce

dernier permet d'apporter une certaine rigueur dans l'identification et

l'évaluation du risque opérationnel. Ce référentiel

a connu de nouveaux changements, lui aussi peu de temps après le cas

Kerviel.

Cependant ce dispositif ne tient pas compte du facteur humain,

celui-ci étant jugé comme impossible à mesurer. Il indique

en revanche différentes méthodes permettant soit de le

prévenir à l'avance, soit d'arrêter la fraude avant qu'elle

engage de fortes pertes.

Ce nouveau dispositif ne consiste pas à ajouter de

nouvelles procédures là où celles-ci sont

déjà existantes. Ce référentiel permet

d'éviter les mêmes erreurs produites liées aux risques

opérationnels.

En effet décliné sous 17 principes, ce nouveau

référentiel a pour rôle de renforcer l'ensemble des

contrôles sur «les opérations, le reporting et les objectifs

de conformité». (COSO, 2013, p11)

Ainsi en multipliant ces contrôles, une banque pourrait

ainsi « identifier de nouveaux risques et définir des dispositifs

de maitrise appropriés» après avoir ciblé les

contrôles pour mieux répondre aux évolutions de

l'environnement (COSO, 2013, p13).

En attendant un nouveau référentiel toujours

plus performant le COSO semble être le dispositif le plus adapté

pour répondre à l'ensemble des limites évoquées

ci-dessus et ainsi gérer de manière efficace le risque

opérationnel.

Section 2 : La difficile prise en compte du risque

opérationnel à tous les niveaux de la banque

On parle de difficile prise en compte des risques

opérationnels car il avait toujours été

préférable de privilégier les risques liés à

l'activité bancaire (risque de taux, de liquidité, de

marché...) faisant parties de la culture de gestion des risques.

A l'inverse, les risques opérationnels étaient

moins formalisés et gérés de façon moins

structurée et spontanée par les différentes entités

de la banque.

A. Evolution organisationnelle des banques par rapport au

risque opérationnel

La mise en oeuvre organisationnelle d'un dispositif de

maîtrise de risques opérationnels nécessite et fait

intervenir de nombreux acteurs de l'entreprise. Ces risques se retrouvent

à tous les niveaux et dans toutes les fonctions de l'entreprise.

D'où la nécessité de mettre en place une

approche transversale à l'échelle de la banque, et non par «

étage » car les différents acteurs de la banque vont tour

à tour jouer des rôles opérationnels, de contrôle et

de validation et ce, de manière itérative avec une implication

forte non seulement de la Direction Générale, mais aussi des

fonctions de Contrôle interne (Permanent et Périodique).

1. Les lignes métiers et les

opérationnels

La gestion des risques opérationnels nécessite

une déclinaison dans les lignes métiers selon des partages de

responsabilité.

L'un des enjeux majeurs d'une politique de gestion des risques

opérationnels concerne la formation et la mobilisation des

équipes aux risques existants et à la bonne gestion des

incidents.

Sur les fonctions opérationnelles, il est

fréquent de retrouver deux niveaux de fonctions qui ont une

responsabilité différente dans le dispositif.

Au premier niveau, on retrouve le « Risk Management ou

gestion des risques ». Un Risk Management se retrouve dans tous les

secteurs d'activités. Cependant, dans le domaine bancaire, il a un

caractère particulier, en ce sens où le Risk Management

évolue dans une dimension réglementaire très forte, ce qui

se répercute sur la gestion des risques dans ce domaine.

La gestion des risques signifie mesurer les risques encourus

dans le cadre d'une activité c'est à dire évaluer le

risque pour savoir s'il est possible de le supporter.

Il s'agit notamment d'appréhender le risque et d'y

apporter des solutions concrètes, notamment par le biais d'actions

correctrices.

Les fonctions du Risk Management relèvent à la

fois de l'opérationnel et du domaine de la surveillance12(*) au même titre que la

direction de la fonction opérationnelle.

En effet, cette fonction assure entre autre, la gestion des

risques opérationnels13(*), c'est - à - dire la mise en place d'outils

d'évaluation et de reportages ; le Risk management propose des mesures

de prévention des risques en s'assurant de la remontée

d'informations fiables et exhaustives dans le dispositif de suivi des incidents

et valide ces informations ;

Il définit des plans d'actions nécessaires

à la maîtrise des risques, ou encore, assure une transparence du

dispositif.

Ses décisions peuvent porter sur un renforcement du

contrôle interne pour une application stricte des politiques et

procédures, sur le développement de nouveaux outils de gestion,

un changement de politique commerciale et sur la mise en place de nouvelles

procédures de contrôles.

Enfin, au deuxième niveau se trouve les collaborateurs.

Ils assurent la gestion des risques opérationnels en passant

nécessairement par la détection et l'enregistrement des

incidents, et, à leur niveau, à la mise en place des mesures

correctives (par des plans d'actions) et conservatoires.

2. Les métiers transversaux face aux risques

opérationnels

Les métiers transverses sont en général

en charge de risques particuliers (système d'information,

déclarations réglementaires...) ou ont des contraintes

spécifiques (confidentialité des informations pour les ressources

humaines) qui impliquent parfois des traitements particuliers.

Ces métiers transversaux regroupent les systèmes

d'information, la sécurité de l'information, les ressources

humaines, la logistique ou encore les services juridiques.

Les métiers transversaux jouent un rôle majeur

dans le dispositif de maîtrise des risques opérationnels et ce,

à tous les niveaux.

Ainsi, la réforme de Bâle II, a induit les

banques à modifier leur organisation interne même si en France

cette évolution avait déjà été entreprise

par le Règlement CRBF 97/02, qui prévoyait déjà une

réorganisation pyramidale des banques avec des contrôles de

premier, second et troisième niveau, notamment dans la lutte des

établissements bancaires contre le blanchiment des capitaux ou contre le

financement du terrorisme.

Ainsi la gestion des risques opérationnels suppose une

organisation des lignes métiers associant les fonctions

opérationnelles.

3. La conception d'un modèle de mesure du risque

opérationnel

Plusieurs points de départ sont possibles lorsqu'il

s'agit de développer un modèle de mesure du risque

opérationnel. Tous ne conduisent pas au même point

d'arrivée. Il est donc toujours préférable d'avoir

d'emblée une vision claire du résultat final, et de

réfléchir ensuite aux différentes composantes qui vont

permettre de l'atteindre.

1.1. L'assurance de l'apport du

modèle

Les responsables du risque dans les banques ont des exigences

bien précises concernant l'apport d'un modèle de risque

opérationnel. Pour être véritablement efficace à des

fins de gestion, un tel modèle doit être en mesure d'apporter une

réponse concrète aux questions suivantes :

Quels sont les risques opérationnels les plus

importants ?

Comment dimensionner le portefeuille de la banque par rapport

à ces facteurs de risque ?

Quel impact le risque opérationnel le plus important

peut-il avoir sur le Profit&Loss ?

Quels sont les pires scénarios pour la banque ?

Que peut-on faire pour limiter les pertes si telle situation

de crise se produit ?

Il est bien entendu possible d'étendre la liste

à d'autres aspects de la gestion du risque opérationnel, pour peu

qu'ils s'articulent autour de ceux mentionnés précédemment

:

Identification des risques, impact de ces risques sur le

P&L et sur la charge en capital, benchmarking. Cependant, il vaut mieux

marquer un temps d'arrêt à ce stade, construire le modèle

de mesure permettant de répondre à ces questions, le tester,

procéder aux nécessaires et inévitables ajustements

(paramètres, choix de la distribution, hypothèses, etc.) afin

d'obtenir des estimations plus crédibles, et voir comment le

modèle de mesure fonctionne en pratique14(*). Observer en quoi le modèle modifie ou fait

évoluer les pratiques de gestion du risque opérationnel fournit

un test intéressant de ces étapes successives.

Ce n'est qu'après avoir éprouvé un

modèle de mesure que l'on peut envisager de la perfectionner. Pour que

ce travail soit véritablement efficace, il faut se fixer une ligne de

conduite. Les améliorations apportées doivent répondre

avant tout à une préoccupation réelle du risk management,

et non pas être un alibi pour toujours plus de sophistication

stérile. En d'autres termes, l'objectif ultime doit rester une gestion

du risque opérationnel plus performante. On peut très bien

gérer les risques opérationnels sans avoir un très bon

modèle qui mesure ces risques, même s'il faut bien admettre que

cela est de moins en moins le cas, surtout pour les banques de premier plan.

Quoi qu'il en soit, il serait faux de croire que la gestion du risque

opérationnel, c'est avant tout des modèles mathématiques

réservés aux seuls quants15(*). On reproche souvent aux quants de

réduire la gestion des risques à des modèles

mathématiques. Or, la gestion des risques, c'est d'abord une

organisation, un système d'information, des reportings, des

règles de décision et un ensemble de procédures et de

normes. De nombreux professionnels considèrent d'ailleurs que l'on peut

très bien gérer les risques financiers sans avoir un très

bon modèle (mathématique) pour les mesurer. Sans doute, mais cela

est de moins en moins le cas, car la gestion des risques bancaires et

financiers s'est considérablement sophistiquée ces

dernières années.

1.2. Les écueils à éviter lors de

l'implantation

Une fois qu'il est spécifié dans ses grandes

lignes, le modèle de mesure - indépendamment de sa forme et de

son degré de technicité - doit impérativement s'ancrer

dans un système intégré de gestion du risque

opérationnel. Cela permet de se sentir « confortable » sur

deux points. Au fur et à mesure du développement du modèle

de mesure, on est assuré que les différentes hypothèses,

modifications et aménagements divers sont envisagés en

cohérence avec la ligne directrice fixée par le risk management

(très vraisemblablement, améliorer la gestion du risque

opérationnel). Et c'est aussi une garantie que ces ajustements

successifs s'alignent sur les processus de gestion déjà en place

dans l'institution.

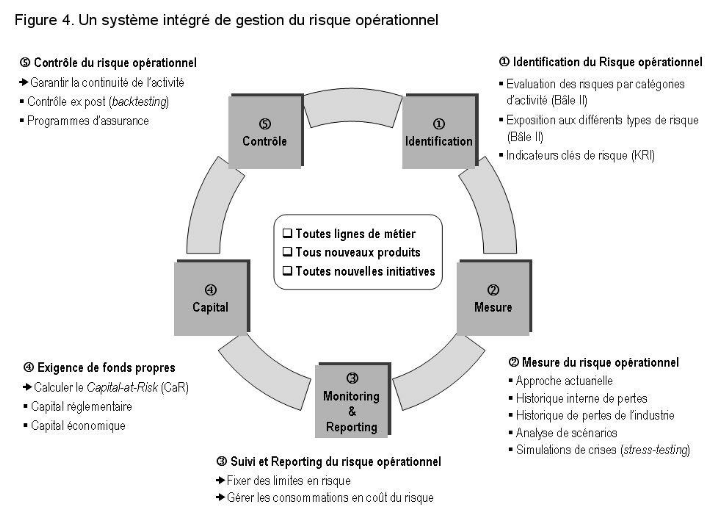

Là encore, Bâle II constitue un point de

départ commode. Un système intégré de gestion du

risque opérationnel se décompose en cinq étapes :

É Étape 1 : identification ;

É Étape 2 : mesure ;

É Étape 3 : surveillance

(monitoring) ;

É Étape 4 : exigence de fonds propres

;

É Étape 5 : contrôle.

Cette figure ci-dessous représente ce système

intégré, et met en exergue trois propriétés

essentielles de ce dernier : (1) il s'applique à toutes lignes de

métier au sein de l'institution, que celles-ci soient ou non incluses

dans la classification proposée par Bâle II ; et (2) il s'applique

à tous les nouveaux produits bancaires et nouvelles initiatives en amont

de leur lancement.

Source : Balle II

Cette figure illustre également la

nécessité d'améliorer en permanence le système. Ce

principe de gestion du risque opérationnel mérite d'ailleurs

d'être élevé au rang de règle d'or.

Sans ce processus d'amélioration à cycle

continu, le système représenté sur la Figure peut

facilement et rapidement se déliter. Plus exactement, il est facile de

tomber dans une spirale incessante de pseudo-perfectionnements dans l'espoir

totalement vain de définir un système « parfait » sans

jamais pour autant en retirer quelque chose de vraiment utile sur un plan

pratique. Certes, il est tentant de chercher à spécifier de prime

abord un modèle de mesure dont on espère qu'il intègre

tous les facteurs de risque susceptibles d'influer sur le niveau de risque

opérationnel. Le problème est que cela rallonge inutilement le

délai de mise à disposition du modèle. En outre, les

raffinements méthodologiques peuvent parfois atteindre un tel

degré de sophistication, que le modèle de mesure devient de fait

difficilement compréhensible pour le senior management de la banque. Nul

doute que l'utilité d'un tel modèle s'en trouve

particulièrement réduite, et qu'il y a de fortes chances pour que

le projet ne soit pas soutenu par ces cadres expérimentés.

4. Suggestions pour une meilleure maitrise du risque

opérationnel

L'intérêt de cette approche est de faire

apparaitre un enchainement logique des différentes phases

d'activités de la banque afin de mieux gérer les risques

opérationnels. Pour ce faire, les contrôles doivent être

axés surtout au niveau permanent c'est à dire, au premier et au

deuxième niveau pour un premier contrôle, ainsi que leur

hiérarchie immédiate. Les évolutions défavorables

doivent pouvoir être détectées rapidement afin de permettre

l'adoption de mesures appropriées. Il faut noter que le contrôle

permanent permet la détection des dysfonctionnements et vérifie

la qualité des opérations avec une dimension de

prévention. Sans doute, cela n'exclut pas l'importance du contrôle

périodique (troisième et quatrième niveau).

Conclusion

La maîtrise des risques opérationnels constitue

une innovation non négligeable pour la profession bancaire. Les pertes

et les faillites bancaires afférents aux risques opérationnels,

ne sont pas passés inaperçus et sont restés dans les

esprits, notamment dans ceux des régulateurs.

Dans ce chapitre, nous avons principalement abordé le

problème de la mesure de ce risque. Il faut souhaiter que les

modèles de risque opérationnel offrent dans un avenir proche le

même niveau de transparence et d'accessibilité que ceux

utilisés en risque de marché ou de crédit.

C'est un passage obligé si l'on veut intégrer

efficacement le risque opérationnel dans un système global de

gestion des risques. Bien évidemment, il est toujours possible

d'améliorer un modèle de mesure, qu'il s'agisse ou non de risque

opérationnel. Cependant, il faut rester prudent face à la course

à l'armement méthodologique de ces dernières

années. Il n'est pas question de nier que le niveau de technicité

exigé d'un risk manager s'est fortement élevé. Simplement,

il faut se rappeler qu'un bon modèle est avant tout un modèle

utile en pratique.

Chapitre III : Environnement de la banque

Société Générale Mauritanie, prise de connaissance

et diagnostic du système de contrôle

§ Historique du Groupe

Société Générale

Le Groupe Société Générale est une

des principales banques françaises et une des plus anciennes. Elle est

fondée par un groupe d'industriels le 4 mai 1864 pour favoriser

le développement du commerce et de l'industrie en France. Au fil du

temps la banque s'est beaucoup développée suivant les

évolutions des métiers de la banque. Mais ce sont au cours des 20

dernières années que les mutations structurelles induites par une

déréglementation du secteur bancaire et des marchés

financiers ont beaucoup contribué à de profonds bouleversements.

A partir de 1894, la banque se structure comme un grand

établissement de crédit moderne. Le groupe ne se contente plus de

la collecte des dépôts des entreprises et de particuliers, mais

s'oriente de manière importante vers les crédits d'exploitation

à court termes destinés aux industriels et négociants,

ainsi que vers le placements des titres dans le grand public, les emprunts

privés etc. Dans les années 90- 2000, la banque se

développe autour de trois grands pôles : banque de

détails, gestion d'actifs et banque de financement et d'investissement.

L'entreprise est présente dans 85 pays et emploie

157 000 collaborateurs de 120 nationalités, dont une

majorité hors France métropolitaine. Le groupe accompagne

quotidiennement plus de 33 millions de clients à travers le monde.

La société générale est le

3e groupe bancaire français. C'est un acteur dit

`'universel'' dans le secteur bancaire car elle présente la

particularité d'être sur tous les métiers de la banque. On

peut aussi décomposer l'activité en trois grands

métiers :

Ø La banque de détails : Son

activité est essentiellement centrée sur la clientèle

particulière

Ø La banque d'investissement et de

financement : Son activité est centrée sur la

clientèle professionnelle.

Ø La gestion d'actifs : Activité

centrée sur la clientèle professionnelle que celle privée

L'organisation de la SG est axée sur trois valeurs

phares chères : le professionnalisme, l'esprit d'équipe et

l'innovation. Sa structure est de type fonctionnel en réseau dans ce

sens que d'une part, elle fait la distinction entre les grandes fonctions

opérationnelles du cycle d'exploitation et d'autre part elle conserve un

lien en réseau entre ses services centraux et les différentes

agences.

Le Groupe Société Générale est

désormais une banque ou la diversité des métiers est un

défi permanent et doit accompagner les évolutions majeures d'un

groupe en croissance constante sur l'ensemble de la planète et prendre

en compte les problématiques propres à chacun de ses

métiers, tout en étant porteuse de cohésion.

§ Présentation de la

Société Générale Mauritanie

Née de la réorganisation ayant suivi le rachat

de la BII par la Société Générale en 2007, la

Société Générale Mauritanie fait partie des

premières banques de la place en termes d'effectif. Toutefois, elle fait

face à un marché local actuellement très concurrentiel

avec l'arrivée de nouvelles banques. En effet, la Mauritanie

compte aujourd'hui 18 banques dont 5 nouvellement implantées pour un

total de 3,5 millions d'habitants.

En janvier 2007 la Société

Générale Mauritanie, Société Anonyme au capital de

6 000 000 000 d'Ouguiyas s'implante en Mauritanie. Depuis c'est

avec la force d'un groupe international comptant plus de 157 000

salariés que la Société Générale

déploie en Mauritanie son modèle de banque universelle.

Chaque jour, la Société Générale

Mauritanie rend possible les projets des particuliers, accompagne le

développement des entreprises dans plusieurs ville du pays.

La Société Générale Mauritanie

accompagne au quotidien 2 000 entreprises dans différents secteurs.

Près de 200 personnes travaillent chaque jour pour satisfaire les

exigences de nos 30 000 clients. Elle compte actuellement treize agences

au service de ces clients

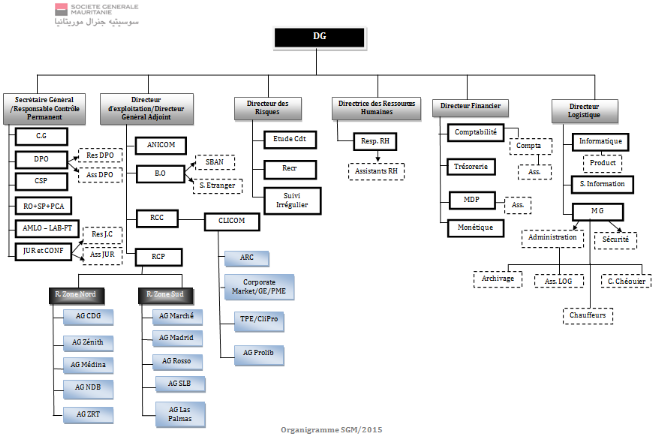

Organigramme de la Société

Générale Mauritanie

Sur la page suivante l'organigramme de la

Société Générale Mauritanie. Elle compte cinq

grandes directions et le secrétariat général:

direction d'exploitation, la direction des risques, la direction des ressources

humaines, la direction financière et la direction de la logistique.

Introduction

Apres les indépendances, le système bancaire

Mauritanien va connaître une période de relative stabilité

jusqu'à la profonde crise des années 1980 dont les mesures de

résorption vont consacrer la nouvelle banque. La

réforme du système et la redéfinition des rôles

aussi bien des acteurs que des autorités de tutelle aboutissent à

l'émergence des banques nouvelles notamment la Société

Générale Mauritanie.

C'est dans ce contexte qu'une direction connue sous une

direction du contrôle permanent été mise en place.

§ Bref aperçue de la direction de

contrôle permanent

La direction du contrôle permanent de la SGM est

supervisée par le SG. Cette direction regroupe les pôles

d'activités suivants : Le contrôle de la surveillance

permanente, la LAB_FT, la Surveillance Permanente, les Risques

Opérationnels, Le Plan de Continuité d'Activité et le

Juridique et la Conformité.

Elle a pour but d'animer le dispositif de la SP sur un

périmètre défini en collaboration avec le responsable pour

la filiale du pilotage et de l'animation des activités de Surveillance

Permanente, du contrôle des risques opérationnels (incluant le

continuité d'activité), de la conformité et de la lutte

anti blanchiment dans le but d'identifier et d'évaluer les risques, de

proposer et mettre en place des mesures correctrices et de vérifier

l'amélioration de ce dispositif.

En effet, ce dispositif bien défini, permet à la

SGM de se prémunir contre la survenance des risques

opérationnels, d'accompagner tous les collaborateurs de la filiale dans

la réalisation de la surveillance permanente et dans la conquête

de la culture du risque. Ainsi, le contrôle doit mettre en place un suivi

formalisé à la réalisation des plans correcteurs.

Section 1 : Présentation du back

office : Contrôle de la Surveillance Permanente

A. Contrôle de la Surveillance Permanente

1. Définition

Le Contrôle de la Surveillance Permanente est une

entité responsable du contrôle de la qualité de la

Surveillance Permanente et de l'animation du dispositif de la Surveillance

Permanente sur un périmètre défini. Il est, en