A l'Eternel

Si l'Eternel ne bâtit la maison, ceux qui la

bâtissent travaillent en vain ;

Si l'éternel ne garde la ville, celui qui la garde

veille en vain.

En vain vous levez-vous matin, et couchez-vous tard,

Et mangez-vous le pain de douleur ;

Il en donne autant à ses bien-aimés pendant leur

sommeil.

Psaumes 127/1-2

A Ma Famille et à toutes Les Personnes Qui

Ont Contribué Profusément à Ce Travail.

REMERCIEMENTS

Une pensée des sages africains dit souvent que le

trajet est aussi important que la destination. Les douze mois passés en

MBA (Master Business Administration) option finance et management m'ont permis

de bien comprendre la signification de cette phrase toute simple. Ce parcours,

en effet, ne s'est pas réalisé sans défis et sans soulever

de nombreuses questions pour lesquelles les réponses

nécessitaient de longues heures de travail.

Nous ne saurions présenter le contenu de ce

mémoire sans toutefois traduire notre reconnaissance et nos

remerciements à l'endroit de tous ceux et de toutes celles qui ont

contribué d'une manière quelconque au bon déroulement de

ce mémoire et partant de notre formation.

Ces remerciements vont tout d'abord à l'endroit du

tout puissant Seigneur Jésus Christ de

Nazareth, de mon père M.YAO Kouamé et

de ma mère KONAN Aya, pour m'avoir donné la vie,

de mon épouse Christelle AKROMAN qui m'a toujours

soutenu et conseillé à aller jusqu'au bout de cette formation, de

mon fils Moyé Marc-Emmanuel, de ma grande soeur

YAO Céline épouse Gonzague, de ma tante

Mme Koffi née Kouadio Affoué Madeleine et de ses

fils Paul Koffi Koffi et Koffi Michel et de

toute la famille pour le soutien sans cesse renouvelé

qu'ils nous ont témoigné durant tout le long de notre parcours

scolaire.

Je tiens ensuite à exprimer toute ma gratitude à

mon Directeur de recherche, Monsieur CAMARA Lucien, pour son

encadrement, pour ses conseils utiles et surtout pour sa

disponibilité.

Je remercie M.Joseph TEKI, M.KOFFI,

M.Eugène KRA, pour leurs enseignements, leurs

précieuses remarques et suggestions qui m'ont édifié.

Une grande reconnaissance à tous les auditeurs, et

à tout le corps enseignant de la formation MBA Finance et

Management dont l'expertise renforce nos pas dans la recherche.

Merci à M. BOLI Bi, Directeur

général de « SUP'MANAGEMENT» CÔTE

D'IVOIRE, l'équipe dirigeante qui l'accompagne, le corps enseignant, les

superviseurs, les secrétaires et tous les autres membres qui y

travaillent.

J'adresse enfin ma gratitude à M.DEGRE Noel ex-

directeur des traitements bancaires de la caisse d'épargne (ex CECP)

qui m'a offert mon tout premier stage professionnel, à

M.KOUASSI Komenan, sous-directeur de la Trésorerie de la Caisse

Epargne qui m'a encadré lors de ce premier stage

professionnel et permis d'acquérir une formation indispensable à

l'aboutissement de ma recherche, à M.Dotien

Fidèle, mon chef de département actuel, à

M.COLLINS, mon ex employeur, à tous mes

amis et toutes mes relations pour leur

soutien indéfectible à la réalisation de cette oeuvre. Que

personne ne se sente oublier.

AVANT-PROPOS

Le groupe SUP' MANAGEMENT est un réseau universitaire

Euro-Africain qui a pour vocation de former des cadres managers et des

dirigeants d'entreprises à travers ses représentations en Espagne

et en Afrique.

Le groupe SUP' MANAGEMENT qui se veut le premier réseau

universitaire privé intercontinental, est délocalisé dans

quatorze pays :

MAROC - ESPAGNE - MALI - COTE D'IVOIRE - MAURITANIE - SENEGAL

- NIGER - GUINE - DJIBOUTI - GABON - CAMEROUN - CONGO - BURKINA FASO - ILES

COMORES.

Pour remplir sa mission, le groupe propose des programmes

d'études conformes aux normes internationales.

En outre, le groupe SUP' MANAGEMENT mène ses

activités en collaboration avec des partenaires assez solides et de

grande renommée internationale tels que :

· FEDE (Fédération Européenne Des

Ecoles)

· COLUMBIA SOUTHERN UNIVERSITY

· EUROAMERICAN INTERNATIONAL UNIVERSITY

· UNIVERSITE DE RENNES I

· NEWPORT INTERNATIONAL UNIVERSITY

· UNIVERSIDAD DE Ueida.

Notre formation en MBA (Master of Business Administration)

option Finance et management s'est déroulée en 12 mois

conformément au programme en vigueur et validé par le partenaire,

EUROAMERICAN INTERNATIONAL UNIVERSITY.

SIGLES ET ABREVIATIONS

ABF : Agents à Besoins de

Financement

ACF : Agents à Capacité

de Financement

BACI : Banque Atlantique Côte

d'Ivoire

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

BIAO : Banque Internationale de

l'Afrique de l'Ouest

BICICI : Banque Internationale pour

le Commerce et l'Industrie de Côte d'Ivoire

BNP : Banque Nationale de Paris

BOA-CI : Bank Of Africa Côte

d'Ivoire

BVA : Bourse des Valeurs

d'Abidjan

BRVM : Bourse Régionale des

Valeurs Mobilières

BSIC : Banque sahélo-saharienne

pour l'investissement et le Commerce

CAF : Capacité

d'Autofinancement

CNCE : Caisse Nationale des Caisses

d'Epargne

FGCC : Fonds de Garantie des

Coopératives Café-Cacao

FR : Fonds de Roulement

OHADA : Organisation pour l'Harmonisation

des Droits des Affaires en Afrique

OPCVM : Organisme de Placement Collectif en

Valeurs Mobilières

PME/PMI : Petite et Moyenne Entreprise /

Petite et Moyenne Industrie

PNB : Produit Net Bancaire

SAFCA : Société

Africaine de Crédit Automobile

SIB : Société

Ivoirienne de Banque

TEG : Taux Effectif Global

TNC : Taux Nominal Conventionnel

TVA : Taxe sur la Valeur

Ajoutée

SGBCI : Société

Générale de Banque en Côte d'Ivoire

UMOA : Union Monétaire Ouest

Africaine

UEMOA : Union Economique et

Monétaire Ouest Africaine

SOMMAIRE

DEDICACE.......................................................................................1

REMERCIEMENTS............................................................................2

AVANT

PROPOS...............................................................................4

SIGLES ET

ABREVIATIONS................................................................5

SOMMAIRE......................................................................................6

RESUME.........................................................................................7

INTRODUCTION...............................................................................11

PREMIERE PARTIE : LA BANQUE ET LE METIER DE

DISPENSATEUR DE

CREDIT .........................................................................................17

Chapitre 1. Le système bancaire

ivoirien...............................................18

Chapitre 2. Les crédits à court terme

accordés aux entreprises..................26

Chapitre 3. Les crédits à long terme

accordés aux entreprises ..................33

Chapitre 4. Calcul du coût du crédit et Produit

Net Bancaire.....................38

DEUXIEME PARTIE : LES CRITERES ESSENTIELS D'OCTROI

DE CREDIT

BANCAIRE.....................................................................................44

Chapitre 1. Les critères d'octroi de crédits

à court terme...........................46

Chapitre 2. Les critères d'octroi de crédit

à long terme..............................51

TROISIEME PARTIE : ANALYSE CRITIQUES DES CRITERES

D'OCTROI DES CREDITS BANCAIRES ET

RECOMMANDATIONS...............................60

Chapitre 1. Analyse critique des critères d'octroi des

crédits bancaires........61

Chapitre 2.

Recommandations............................................................65

CONCLUSION.................................................................................67

ANNEXES.......................................................................................69

BIBLIOGRAPHIE

..............................................................................80

TABLE DES

MATIERES.....................................................................82

RESUME

Les entreprises dans leur diversité constituent le

pilier de toute économie. Pour mener à bien leur mission, elles

doivent détenir un ensemble de ressources nécessaires à

leur croissance. Une partie de ces ressources provient de son environnement

externe, le marché bancaire.

Le crédit bancaire étant un contrat financier

qui met en relation un prêteur (banque) qui est en excédent de

liquidité et un emprunteur (client) qui est en déficit de

liquidité sur un marché financier, ce financement peut

s'effectuer de façon directe ou de façon indirecte. La notion

d'information dans ce processus est d'importance capitale. L'octroi de

financement se fait dans le respect d'un certain nombre de critères et

conditions propres aux banques.

La méconnaissance de ces critères a abouti

à la question de recherche «quels sont les critères

essentiels retenus pour l'octroi de crédits bancaires dans le

cas spécifique des banques situées sur la place d'Abidjan en COTE

D'IVOIRE».

Après l'exposé du cadre théorique relatif

à cette approche et aux types de crédits accordés par les

banques sur la place d'Abidjan, l'application de ce cadre théorique

à la pratique a permis de mettre en exergue non seulement les

critères essentiels retenus par les banques mais aussi les faiblesses

des agents à besoins de capitaux.

En effet, Le principe d'asymétrie d'information a

conduit les clients à bénéficier de certains atouts mais

surtout à la banque de limiter des désagréments en

recherchant de manière accrue l'information, en vérifiant les

documents fournis, en contrôlant l'exécution des contrats.

Le banquier, en mettant à la disposition du demandeur

de liquidité des fonds, doit éloigner au maximum des

éventuels risques. Frileuses et méfiantes à

l'extrême car toujours hantées par la psychose de la banqueroute

des années 80 qui a vu la faillite de nombreuses institutions

financières étatiques sur le continent, les banques

hésitent à accorder leur confiance aux PME et PMI et aux petites

gens de la société, sacrifiées sur l'autel de

l'insuffisance de garantie et de la crainte d'insolvabilité. Pour

minimiser les risques, les banquiers procèdent par

l'intermédiation financière. Les intermédiaires financiers

assument le risque de crédit et le gèrent grâce à la

direction des risques.

Les données financières relatives à

l'octroi du crédit bancaire correspondent à une étude sur

le passé, le présent et le futur de l'entreprise. C'est ainsi que

toute étude de crédit effectuée suivant le plan d'analyse

ainsi défini doit aboutir à une conclusion motivée et

objective quant à :

· l'opportunité pour la banque d'investir dans le

secteur d'activité ;

· l'intérêt que présente la relation

par sa solvabilité, sa moralité et ses

potentialités ;

· les besoins réels en crédits ;

· les garanties à confier en contrepartie des

concours sollicités avec nécessité de garanties

réelles pour les crédits de fonctionnement et crédits

à moyen terme ;

· que les garanties proposées soient solides et

couvrent largement le montant du concours.

Ces obstacles, mènent la plupart du temps à

l'exclusion des PME et PMI ou des personnes à revenus modestes.

Constituant par là même un frein à la lutte contre la

pauvreté. Ces entités s'en remettent aux institutions de

microcrédits avec des fortunes diverses. Le franchissement de ces

obstacles par les PME/PMI pourrait se faire à travers :

· des séminaires de formation sur les

différents documents indispensables à l'obtention du

crédit ;

· l'allègement du coût de

crédit ;

· la réduction de la durée de traitement

des demandes de crédit ;

· l'allègement des garanties demandées par

la banque.

· La tenue d'une comptabilité saine,

actualisée et contrôlée en permanence par un

expert-comptable.

ABSTRACT

Companies in their diversity are the economy pillar. To carry

out their mission, they must have necessary resources for their growth. Some of

these resources come from the external environment, the banking market.

Bank credit is a financial contract that connects a lender

(bank) with an excess of liquidity and a borrower (client) with a deficit of

liquidity, this funding can be done directly or indirectly. The notion of

information in this process is crucial. The funding is done respecting banking

criteria and specific conditions.

These criteria Ignorance led to this question "What are the

essential criteria for the granting of bank credits in the specific case of

banks located in Abidjan in Côte d'Ivoire."

After the presentation of the theoretical framework for this

approach and the types of loans granted by banks in Abidjan, the application of

this theoretical framework to the practice helped to show the main criteria

used by banks but also the weaknesses of agent capital requirements.

Indeed, the principle of asymmetry of information held

customers to benefit from certain advantages but also the bank to limit

inconveniences by seeking more information, by checking documents provided and

by controlling the execution of contracts.

The banker, by making liquidity funds available to the client,

must remove the maximum potential risks. Cautious and suspicious to the extreme

as always haunted by the psychosis of 1980 year bankruptcy that saw the

collapse of many state financial institutions on the continent, banks are

reluctant to trust SMEs and SMIs and small people of the society, sacrificed on

the altar of the lack of guarantee and the fear of insolvency. To minimize

risk, the bankers proceed through financial intermediation. Financial

intermediaries assume the credit risk and manage it through the Risk

Management.

Bank lending financial data are relevant to a study on the

past, the present and the future about the company. Thus any study of credit

made ??following the analysis plan so defined must result in an objective

conclusion that includes:

· the opportunity for the bank to invest in the

sector ;

· the interest in the relationship with its solvency,

its morality and its potential;

· actual credit needs ;

· Guarantees to confide in return for assistance

sought and the need for effective guarantees for operating loans and

medium-term loans;

· that the proposed safeguards are robust and largely

cover the amount of the contribution .

These obstacles, lead most of the time to the exclusion of SME

or low incomes people. This situation constitutes an obstacle against the fight

against poverty. These entities rely on microcredit institutions with varying

success. The crossing of these barriers by SMEs / SMIs could be done

through:

· training seminars on various essential documents to

obtain credit;

· easing the cost of credit;

· reducing the processing time for loan

applications;

· easing of guarantees required by the bank;

· having a clean accounting, updated and constantly

controlled by an accountant.

INTRODUCTION GENERALE

L'entreprise est un ensemble de moyens humains,

matériels et financiers dont le but est la recherche permanente du

profit par la production et la vente des biens et services sur

différents marchés. Elle se doit d'être compétitive,

capable d'être un concurrent à tous les niveaux et acquérir

un marché potentiel ciblé.

Dès sa création, l'entreprise exprime souvent

des besoins progressifs et continuels de capitaux et cela pour financer ses

activités économiques ainsi que sa croissance.

Pour combler ce besoin, elle est obligée d'aller vers

des sources de financement externes que sont les caisses d'épargne, les

établissements financiers et les banques qui restent des partenaires

privilégiés.

En effet, les banques proposent à leurs partenaires

économiques une panoplie de crédits afin de satisfaire leurs

besoins ; les banques ayant pour fonction d'être des

intermédiaires entres des agents à capacité de financement

(ACF) et des agents à besoins de financement (ABF) en vue de

réaliser des profits et de relancer le mécanisme de production

ainsi que la promotion des investissements. Par conséquent, elles

doivent apporter si nécessaire le financement aux agents

économiques et en particulier les entreprises à besoin de

financement.

C'est ainsi que s'illustre et s'explique la relation entre la

banque et l'entreprise à travers l'octroi de crédits

d'exploitation et le financement des projets.

Les banquiers par le financement des investissements de

l'entreprise, exigent des garanties et une rémunération pour le

risque qu'ils courent. Toutefois, l'activité bancaire étant

essentiellement une prise de risques en octroyant du crédit, la question

fondamentale liée à la survie de toute banque est celle de savoir

distinguer les bons risques des mauvais. Cette distinction passe

nécessairement par la mesure précise et la quantification des

risques.

Pour amoindrir ces risques, les banques disposent de

comités de crédit qui passent en revue très

régulièrement les demandes de crédits des entreprises

clientes, qui sont synthétisées dans des dossiers

standardisés.

Il s'agit donc d'interviewer plusieurs dirigeants de

différentes banques de la place d'Abidjan pour recueillir les quelques

critères qui à leurs yeux, leur paraissent

particulièrement discriminants et importants dans la décision

d'octroyer ou non le crédit sollicité.

I. PROBLEMATIQUE

L'une des finalités d'un crédit est son

remboursement. Dans l'exercice de notre fonction de trésorier, nous

avions constaté avec nos banquiers de deux banques partenaires que dans

des cas de plus en plus fréquents, les remboursements ne s'effectuent

pas à l'échéance prévue. Des fois, ils se trouvent

même définitivement compromis. Dans cette situation, la banque

voit se matérialiser un risque de contrepartie et doit procéder,

le plus rapidement possible au recouvrement de sa créance. Elle doit

aussi adopter d'autres stratégies pour éviter la survenance

d'autres incidents de paiements. « Les banques ivoiriennes qu'elles

soient petites ou de grande taille ont recours à différentes

méthodes de gestion qui leur permettent de se prémunir des

risques des crédits bancaires pour améliorer leurs performances

à différents niveaux »

Selon ALIOUNE Sall1(*)(*) « bien que la

structure des actifs des banques Africaines reflète, en partie, le fait

que la masse des engagements soit remboursable à vue, leur

préférence pour l'octroi des prêts essentiellement à

court terme peut également s'expliquer par une attitude d'aversion

contre les risques dans une situation où les activités de leurs

clients potentiels sont sensibles à l'impact des facteurs

exogènes (les conditions climatiques, les crises économiques et

l'environnement économique international). Il y a également la

difficulté d'évaluer la solvabilité des entreprises

emprunteuses sur des longues périodes, car les données comptables

fournies pour les demandes de prêt sont généralement mal

fournies et vérifiées ».

Quant à ANTOINE Gentier2(*)(*), «une politique de

crédit est considérée comme stable lorsque le profil du

crédit en longue période n'est pas affecté par des

variations très importantes comme des expansions très soutenues

pendant quelques années suivies des contractions très

brutales.»

Par hypothèse, avec la crise qui a prévalu

depuis septembre 2002 en Côte d'Ivoire, les entreprises privées et

publiques connaissent beaucoup de problèmes. Elles consacrent peu de

temps à la définition des objectifs de long terme car elles

évoluent dans un environnement incertain tant du point de vue de la

gestion des flux financiers que de celui de la gestion des

risques ».

De ce fait, l'engagement de fonds pour une longue

période devient fort risqué.

Par ailleurs, les critères d'octroi de crédits

bancaires définis par certaines banques ne sont pas toujours connus des

entreprises. Cette méconnaissance pourrait être la cause des

rejets de demande de crédits formulés par certaines

entreprises.

Aussi les mésaventures que les banques ont parfois

connues dans le recouvrement des crédits les poussent-elles à

être encore plus prudentes dans l'octroi des crédits.

Dès lors, notre question de recherche est de savoir

« Quels sont les critères essentiels retenus pour l'octroi de

crédits bancaires dans le cas spécifique des banques

situées sur la place d'Abidjan en COTE D'IVOIRE à savoir :

la SGBCI, la BICICI, la BOA-CI et ACCESS BANK-CI».

II. PRESENTATION DE L'ETUDE

La présentation de l'étude est structurée

autour de son objet, son objectif, son intérêt, la

méthodologie utilisée pour la mener et ses limites.

2.1- Objet de l'étude

La présente étude a pour objet l'activité

de crédit au sein des banques et les coûts liés à

celle-ci.

2.2- Objectif de l'étude

L'objectif général est de faire connaitre

à l'ensemble des opérateurs économiques, les

critères essentiels à satisfaire pour bénéficier

d'un soutien des banques et établissements financiers dans le cadre de

leurs activités économiques.

2.3- Intérêt de l'étude

La présente étude revêt un triple

intérêt : pour les banques et établissements financiers, le

SUP'MANAGEMENT et pour l'Auditeur.

Pour LES BANQUES ET ETABLISSEMENTS FINANCIERS

Toutes les banques sans exception, poursuivent un objectif de

rentabilité soutenue et durable. L'atteinte de cet objectif passe aussi

par une gestion saine des prêts accordés à la

clientèle, d'où des conditions de prise de risques acceptables.

Pour L'UNIVERSITE INTERCONTINENTALE LIBRE

SUP'MANAGEMENT

Cette étude devrait permettre à

l'Université Intercontinentale Libre Sup'Management, d'enrichir sa

banque de données sur les thèmes majeurs du domaine bancaire :

Les critères essentiels d'octroi de crédits bancaires.

De façon générale, elle pourrait

être un support d'information utile pour toute personne désireuse

de travailler sur les critères d'octroi de crédits bancaires.

Pour l'AUDITEUR

Cette étude nous permettrait d'allier les connaissances

théoriques à la pratique des métiers de la banque,

d'analyser la rentabilité de l'activité d'intermédiation

et certains risques associés à celle-ci.

2.4- Méthodologie de l'étude

Pour mener à bien cette étude, trois techniques

de collecte d'informations ont été utilisées:

- la revue de littérature sur la gestion du risque de

crédit, les critères d'octroi de crédits bancaires dans

d'autres pays, l'actualité des techniques bancaires et des travaux

effectués antérieurement pour mieux poser notre hypothèse

de recherche;

- la revue analytique du manuel de procédure de la

fonction analyste crédit pour comprendre les activités et les

compétences dévolues à cette fonction et le mode

d'exercice de celles-ci;

- l'entretien avec les responsables réseaux, chefs

d'agence, les chargés d'affaires entreprise et les analystes

crédits et gestionnaire de comptes entreprises. Cela permet d'infirmer

ou confirmer certaines observations faites lors de la revue analytique, et

partant de faire une bonne évaluation des activités et des

critères d'octroi des crédits. (voir annexe 1 et

2)

Un échantillon de quatre banques a été

constitué et composé de: SGBCI, BOA-CI, BICICI ET ACCESS BANK-CI.

La SGBCI et la BICICI ont été choisies pour leur

notoriété et leur ancienneté sur le marché

bancaire. Quant à la BOA-CI, elle a été choisie parce que

moins connue de la population. Enfin ACCES BANK-CI a été choisie

parce que venant juste de s'installer en Côte d'Ivoire.

2.5- Limites de l'étude

La présente étude n'a pas la prétention

de couvrir toutes les activités de la banque. Elle se limite à

l'activité de crédit et les critères liés à

celle-ci. Il importe de noter que pour des raisons professionnelles relatives

notamment au secret bancaire, certaines données utilisées pour

notre étude seront masquées.

III. PLAN DE L'ETUDE

Cette étude est organisée en trois parties, la

première concerne le cadre théorique qui portera sur

l'identification des crédits accordés aux entreprises. La seconde

partie, le cadre pratique portera sur les résultats des consultations

faites auprès de différents banquiers sur la place d'Abidjan

(SGBCI, BICICI, BOA-CI et ASSESS BANK-CI) et enfin une troisième et

dernière qui renfermera l'analyse critique des critères d'octroi

de crédits bancaires et les recommandations formulées.

PREMIERE PARTIE : LA BANQUE ET LE METIER DE

DISPENSATEUR DE

CREDIT

Chapitre 1. Le système bancaire ivoirien

Chapitre 2. Les crédits à court terme

accordés aux entreprises

Chapitre 3. Les crédits à long terme

accordés aux entreprises

Chapitre 4. Calcul du coût du crédit et Produit

Net Bancaire

DEUXIEME PARTIE : LES CRITERES ESSENTIELS

D'OCTROI

DE CREDIT

BANCAIRE

Chapitre 1. Les critères d'octroi de

crédits à court terme

Chapitre 2. Les critères d'octroi de crédit

à long terme

TROISIEME PARTIE : ANALYSE CRITIQUES DES

CRITERES D'OCTROI DES CREDITS BANCAIRES ET RECOMMANDATIONS

Chapitre 1. Analyse critique des critères d'octroi des

crédits bancaires

Chapitre 2. Recommandations

CONCLUSION

PREMIERE PARTIE : LA BANQUE ET LE METIER DE DISPENSATEUR

DE CREDIT

CHAPITRE I : Le

système bancaire ivoirien

Section 1 : Historique du

système bancaire ivoirien

L'histoire du système bancaire en Côte d'Ivoire

est étroitement liée à celle de la « zone franc

» dont la naissance est située par les historiens en 1939. C'est le

début de la deuxième guerre mondiale et la France instaure le

système de contrôle de change généralisé

qu'elle étend à ses territoires d'Outre-mer. Il fut alors

interdit par les décrets des 28 août, 1er et 9 septembre 1939 de

réaliser des opérations commerciales et financières entre

la France et l'Extérieur. Une zone de privilège du franc venait

ainsi de se constituer.

Mais si la « zone franc » prend corps en 1939, les

racines du système bancaire peuvent être décelées

déjà en 1853 avec la création de la Banque du

Sénégal qui n'était rien d'autre qu'une banque des

négriers. La Banque du Sénégal deviendra plus tard, en

1901, la Banque d'Afrique de l'Ouest, le premier institut d'émission mis

en place par la France dans ses territoires. Ce sont également des

cendres de la Banque du Sénégal qu'est née la Banque

Internationale de l'Afrique Occidentale (BIAO).

La BIAO-CI, la BICICI, la SGBCI et la SIB résultent de

la transformation des établissements bancaires français que sont

la BIAO, la BNP, du Crédit Lyonnais et de la Société

Générale qui étaient installés en Côte

d'Ivoire avant son indépendance.

Jusqu'en 1976, l'organisation du système bancaire

ivoirien a reposé sur la loi n° 65-252 du 4 août 1965 portant

réglementation du crédit et organisation de la profession

bancaire et des professions qui s'y attachent. Les dispositions de l'article 2

de cette loi faisaient la distinction entre les banques commerciales, les

banques de dépôts, les banques d'affaires et les banques de

développement. La réforme du système bancaire de 1975 et

la réglementation bancaire de 1990 ont supprimé cette distinction

fondée sur le principe de la spécialisation. Aujourd'hui, on

parle d'établissements de crédits composés de banques et

d'établissements financiers.

Ainsi, aux termes des dispositions de l'article 3 de la loi du

25 Juillet 1990 portant réglementation bancaire de l'UMOA, «sont

comme banques, les entreprises qui font profession habituelle de recevoir des

fonds dont il peut être disposé par chèques ou virements et

qu'elles emploient pour leur propre compte ou pour le compte d'autrui, en

opérations de crédit et de placement ».

Les établissements financiers sont définis,

à l'article 4 de la loi bancaire, comme étant « des

personnes physiques ou morales, autre que les banques qui font profession

habituelle d'effectuer pour leur propre compte des opérations de

crédit, de vente à crédit, de financement de ventes

à crédit ou de change, ou qui reçoivent habituellement des

fonds qu'elles emploient pour leur propre compte en opérations de

placement, ou qui servent d'intermédiaires en tant que commissionnaires,

courtiers ou autrement dans tout ou partie de ces opérations.»

Au contraire donc des banques qui ont une vocation

universelle, la réglementation bancaire oblige les établissements

financiers à se spécialiser dans des domaines bien précis.

Un établissement est agréé pour une seule

spécialité. L'exercice d'une activité additionnelle doit

faire l'objet d'autorisation préalable auprès des

Autorités monétaires et de contrôle bancaire. Les

ressources des établissements financiers proviennent des dotations

spécifiques et non des dépôts de la clientèle.

Par ailleurs, le décret n° 92-311 du 15 mai 1992

classe les établissements financiers en trois groupes selon la nature de

leurs opérations qu'ils sont autorisés à effectuer :

· Premier groupe : ce sont les établissements de

crédit. Ils font des opérations de prêt, d'escompte, de

prise en pension, d'acquisition de créances, de garantie, de financement

de vente à crédit ou de crédit-bail.

· Deuxième groupe : ce sont les

établissements de placements financiers. Ces établissements font

des opérations de prises de participation dans les entreprises

existantes ou en formation, ou en acquisition de valeurs mobilières

émises par des personnes publiques ou privées.

· Troisième groupe : Autres établissements

financiers. Ils effectuent des opérations de vente à

crédit ou de change, d'intermédiaires en tant que

commissionnaires, courtiers et de placement.

La Société Africaine de Crédit Automobile

(SAFCA) est le premier établissement financier de vente à

crédit en Côte d'Ivoire et dans l'UEMOA depuis 1956.

Section 2 : Organisation du

système bancaire ivoirien

Au cours des années 60, l'Etat procède à

la création de banques et institutions

financières pour impulser le développement

économique. Ces banques enregistrent non seulement la participation

financière de l'Etat, mais également celle de banques

étrangères, notamment françaises comme

la Société Générale, le Crédit

Lyonnais et la Banque Nationale de Paris.

Des banques spécialisées sont

créées pour favoriser les investissements, soutenir l'agriculture

ou l'acquisition de biens de consommation.

La conjoncture économique difficile qui survient

à partir des années 80 entraîne la fermeture de plusieurs

d'entre elles. La politique de privatisation adoptée dans les

années 90 réduit alors la participation de l'Etat dans le secteur

bancaire.

La stratégie nouvelle adoptée consiste à

encourager la création de nouvelles banques s'appuyant sur

l'actionnariat privé. Aussi, la Bourse des

Valeurs d'Abidjan (BVA) est-elle restructurée et

transformée en Bourse Régionale des Valeurs

Mobilières (BRVM), l'objectif étant de faire

d'Abidjan le pôle financier de la sous-région. En 2005, 39

sociétés sont cotées à la BRVM.

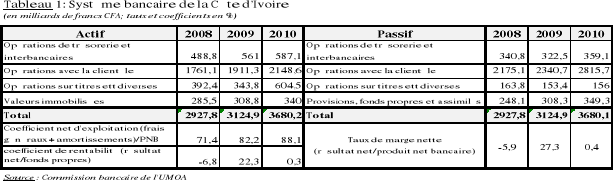

À fin décembre 2010, le système bancaire

ivoirien comprenait vingt-et-un établissements de crédit (nombre

inchangé par rapport à 2009), dont vingt banques, à la

suite des agréments accordés à la Banque

sahélo-saharienne pour l'investissement et le commerce (BSIC) et

à la Caisse nationale des caisses d'épargne (CNCE), et un

établissement financier, après les retraits d'agrément du

Fonds de garantie des coopératives café-cacao (FGCC) et du

Crédit solidaire. Les autorités monétaires et de

contrôle ont par ailleurs délivré en fin d'année

2010 deux nouveaux agréments aux groupes BGFI Bank (Gabon) et Guaranty

Trust Bank (Nigeria) pour l'implantation de filiales en Côte d'Ivoire.

Début 2010, la Bank of Africa Côte d'Ivoire a

été introduite à la cote officielle de la BRVM par une

opération d'augmentation de capital. Le total de bilan du système

bancaire a progressé de 17,8 % par rapport à l'exercice

précédent. Cette évolution tient principalement à

la hausse des dépôts collectés auprès de la

clientèle (+ 20,3 %), qui ont atteint environ 2 816 milliards de francs

CFA. Les encours de crédits bruts se sont également accrus de

13,8 % pour s'établir à 2 545 milliards de francs CFA. Les

concours à court terme sont ceux qui ont le plus fortement

augmenté (+ 13,7 %), suivis des crédits à long terme (+

12,1 %) et des crédits à moyen terme (+ 9,5 %).

La qualité du portefeuille est restée

globalement insuffisante et s'est même légèrement

dégradée en 2010 : les créances en souffrance brutes

(créances douteuses et impayés) ont représenté en

2010 16,2 % du total des encours de crédits bruts, contre 15 % en 2009.

Le montant des créances brutes en souffrance a atteint 413 milliards de

francs CFA, en hausse de 23,1 % par rapport à l'exercice 2009. Le taux

de provisionnement des créances douteuses est resté stable,

s'élevant à 87,7 % (87,0 % en 2009).

Dans un contexte marqué par une forte progression du

coût du risque, le système bancaire ivoirien a enregistré

une nette détérioration de sa rentabilité.

Si le produit net bancaire a augmenté de près de

10,4 % par rapport à l'exercice 2009, grâce aux bons

résultats de l'activité d'intermédiation, la hausse de

plus de 16 % des frais généraux et surtout la forte progression

des dotations nettes aux provisions, qui ont représenté 44,6

milliards de francs CFA (après des reprises de provision pour 16

milliards en 2009), se sont traduites par une forte chute du résultat

d'exploitation, ramené à 1,3 milliard de francs CFA, après

69,3 milliards de francs CFA en 2009. Au total, un résultat net

cumulé de 945 millions de francs CFA a été

enregistré en 2010, après un bénéfice de 62,5

milliards en 2009. Les principaux indicateurs de rentabilité du

système bancaire se sont ainsi nettement repliés. Cette

évolution traduit principalement la dégradation de la situation

financière de nombreux établissements, en particulier à

capitaux publics, à la gestion des risques peu rigoureuse.

Le secteur de la microfinance en Côte d'Ivoire est

particulièrement fragile et en cours de restructuration, plusieurs

établissements étant sous administration provisoire. Le secteur

comprenait, à fin 2009, neuf principales institutions financières

décentralisées pour environ 1,4 million de

bénéficiaires directs (+ 10,4 % par rapport à fin 2008).

L'encours des crédits bruts s'est contracté de 8,5 % par rapport

au 31 décembre 2008, pour ressortir à environ 30 milliards de

francs CFA, soit 1,5 % des encours de crédit du secteur bancaire. Les

dépôts collectés par les institutions de microfinance

étaient évalués à 88 milliards de francs CFA (+ 0,5

% sur un an), représentant environ 4 % des dépôts bancaires

du pays. La qualité du portefeuille est restée très

fortement dégradée, avec un taux de créances douteuses

brutes rapportées aux encours de crédit de 14 % à fin

2009, contre 12,7 % en 2008.

Section 3 : Fonctionnement du

système bancaire ivoirien

Le système bancaire ivoirien qui compte 20 banques et

un établissement financier est le plus important de la Zone de l'Union

Economique et Monétaire Ouest Africaine (UEMOA). Il comprend non

seulement une composante importante de banques filiales d'institutions

étrangères mais aussi des banques locales et des banques

spécialisées dans des secteurs d'activités bien

précis.

Le système bancaire ivoirien se compose d'une Banque

Centrale et de banques commerciales (appelées aussi banques secondaires,

banques ordinaires, privées, ou tout simplement banques). Ainsi que nous

allons le voir, chacune des deux parties a un rôle bien

spécifique.

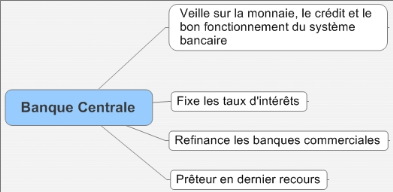

La Banque Centrale

Au coeur du système bancaire se trouve la Banque

Centrale. La Banque Centrale agit dans le cadre d'une mission

spécifique ; elle est chargée de veiller sur la monnaie, le

crédit, et le bon fonctionnement du système bancaire.

La Banque Centrale est la banque des banques, et toutes les

banques commerciales y possèdent un compte qu'elles sont obligées

de provisionner (réserves obligatoires). C'est à partir de ces

comptes qu'elles vont pouvoir quotidiennement compenser les chèques et

paiements électroniques de leurs clients.

Si une banque commerciale n'a pas assez de liquidités

(monnaie immédiatement disponible), elle peut s'en procurer sur le

marché monétaire auprès d'autres institutions

financières privées, ou directement auprès de la Banque

Centrale. Un rôle important de la Banque Centrale est donc de refinancer

les banques commerciales, c'est à dire de leur fournir des

liquidités (de la monnaie scripturale) en "prenant en pension" des

actifs en leur possession (bons du Trésor et créances

privées de qualité).

Ces refinancements sont le plus souvent d'une durée

très courte, de un à quelques jours. La monnaie ainsi

créée disparaît dès son retour à la Banque

Centrale à la fin de la prise en pension.

Ce refinancement n'est pas gratuit, et son taux

d'intérêt est déterminé par la Banque Centrale. Ce

taux est fixé en fonction des risques concernant la stabilité de

la monnaie, ainsi qu'en fonction des besoins de liquidités des banques

commerciales. Une menace d'inflation incitera la Banque Centrale à

remonter les taux, alors qu'un besoin de liquidités tendra à les

faire baisser.

En cas de crise de liquidités (manque de monnaie) sur

le marché monétaire, la Banque centrale se doit de créer

la monnaie nécessaire au bon fonctionnement du système bancaire.

Elle est le prêteur en dernier recours.

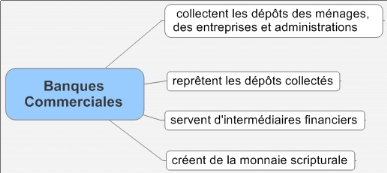

Les banques commerciales

Les banques commerciales collectent les dépôts

des ménages (des particuliers), des entreprises et des administrations

publiques. Ces dépôts sont en premier lieu les revenus des

ménages et les rentrées d'argent des entreprises, le plus souvent

directement versés sur les comptes de dépôts, ou

payés par l'intermédiaire de chèques ou carte de paiement.

C'est aussi l'épargne des ménages, déposée sur des

"comptes sur livrets", ou d'autres formes de placements utilisés surtout

par les entreprises en excédent temporaire de liquidités.

Cette masse de monnaie collectée n'est pas

conservée stérilement par les banques, mais est bien sûr

prêtée. Soit à leur clientèle habituelle, soit par

l'intermédiaire des marchés monétaires ou financiers.

Une partie de l'activité des banques est de servir

d'intermédiaire financier. Quand une entreprise ou l'Etat veut se

refinancer, il émet des titres qu'il vend par l'intermédiaire des

banques commerciales. Ces banques proposent ainsi à leur

clientèle, divers produits financiers, (actions de

société, obligations d'entreprises, bons du Trésor, ...),

ainsi que des services de gestion de ces produits.

Un autre rôle des banques commerciales, beaucoup moins

connu que les précédents, est de créer de la monnaie

scripturale.

CHAPITRE II. Les crédits

à court terme accordés

aux entreprises

Une analyse de la classification des crédits selon les

délais de remboursement fait ressortir une concentration du

crédit à court terme qui représente plus de 70% des

crédits octroyés sur la période. Le contexte

économique et sociopolitique particulièrement agité

notamment ces dix dernières années pourrait être la

principale explication ; la préférence des banquiers pour

les courts au détriment de ceux à moyen ou long terme. Ces

crédits portent sur un échéancier de moins de deux ans et

sont constitués d'avances de trésorerie, de crédits et

découverts divers mis à la disposition des clients. Le

délai (deux ans) fait courir moins de risques aux établissements

de crédit. Pratique en ce qu'il permet de juguler les difficultés

de trésorerie, il est le recours idéal pour les entreprises en

panne de liquidité.

Encore appelés "crédits courants",

"crédits d'exploitation "ou "crédits de fonctionnement", les

crédits bancaires à court terme ont pour objet d'assurer

l'équilibre de la trésorerie de l'entreprise. Ils servent, par

exemple, à couvrir un temps de stockage, un délai de fabrication

ou un délai de paiement consenti aux clients et permettent ainsi de

faire face aux dépenses courantes de l'activité (salaires,

loyers, etc.).

La durée de ces crédits est inférieure

à l'exercice comptable, mais ils peuvent être reconduits chaque

année après réexamen par la banque de la situation

financière de l'entreprise. Ces crédits ont un caractère

de précarité : sauf en cas de "confirmation" par écrit,

(dans ce cas, la banque perçoit, en principe, une commission de

confirmation), ils peuvent être remis en cause par le banquier sous un

délai très bref : 1 ou 2 mois selon le cas. De plus, si le

débiteur commet une faute lourde, ils peuvent être

alors brutalement supprimés.

On distingue principalement :

· les crédits de

trésorerie : facilités de caisse, découvert,

crédit de campagne,

· les crédits de mobilisation de

créances : escompte, cessions Dailly, affacturage.

Section 1 : Les

crédits de trésorerie

1. La facilité de caisse

Il s'agit d'un crédit de très courte

durée (quelques jours ; quelques semaines) ouvert à une

entreprise pour des périodes difficiles. La durée de ce

crédit est supérieure à un mois et les recettes qui vont

servir à le rembourser doivent être clairement

identifiées. En d'autres thèmes, C'est une autorisation

donnée à l'entreprise d'avoir son compte débiteur pour une

durée très courte (quelques jours) à l'occasion de grosses

sorties de trésorerie relevant du cycle normal de l'exploitation :

paiement des salaires, de la Taxe sur la Valeur Ajoutée (TVA),

etc.

Couvrant des décalages ponctuels et très limités

dans le temps entre dépenses et recettes, la facilité de caisse

peut être périodiquement reconduite mais, comme tout crédit

bancaire, doit faire l'objet d'un accord préalable du banquier.

2. Le

découvert

Ce crédit, de durée plus longue que la

facilité de caisse (quelques semaines voire quelques mois) est

destiné à compléter le fonds de roulement de l'entreprise

temporairement insuffisant : en aucun cas le compte ne peut se trouver

débiteur en permanence pour des durées excessivement longues.

Pouvant craindre de financer des pertes, en accordant ce

crédit sans échéance précise, le banquier se

montrera exigeant pour octroyer une autorisation de découvert : la

situation de l'entreprise, l'ancienneté des relations avec la banque,

les garanties proposées sont autant d'éléments qui seront

examinés.

Le banquier peut donner son accord par écrit (pour

une durée en principe d'un an) et, dans ce cas, l'entreprise paie

généralement une commission de confirmation de 0,5 à 1,5 %

du montant autorisé.

Comme la facilité de caisse, le découvert

présente l'avantage d'être un crédit ne donnant lieu au

paiement d'intérêts que sur les utilisations réelles.

Toutefois, au taux du découvert s'ajoute, lors de l'arrêté

trimestriel du compte de l'entreprise, la "commission de découvert" et

la "commission de mouvement" de ce compte, accroît

considérablement le coût de cette forme de crédit, dont le

taux d'intérêt est toujours supérieur à celui d'un

crédit de mobilisation de créances.

3. Les crédits de campagne

Ces crédits concernent les activités

saisonnières (soit approvisionnement massif puis fabrication et ventes

régulièrement étalées, soit approvisionnement et

fabrication réguliers puis ventes massives).

Ces concours bancaires permettant de combler des

décalages importants de trésorerie découlant du cycle

d'exploitation ont une durée longue (souvent 7 à 9 mois, quelque

fois plus) et portent sur de gros montants, eu égard à la surface

financière de l'entreprise bénéficiaire.

Ils

nécessitent la présentation d'un plan de trésorerie

très précis faisant ressortir les besoins mensuels de

financement.

Pour le banquier il s'agit d'un crédit très

risqué car c'est la vente future (donc hypothétique) des

marchandises qui doit permettre la bonne fin du concours financier. Aussi,

celui-ci exigera une situation financière saine, très souvent le

nantissement du stock de marchandises, objet de la campagne, et d'autres

garanties complémentaires.

4. Autres crédits à court terme

Il existe d'autres formes de crédit finançant

les besoins de l'exploitation : le crédit de préfinancement de

marchés publics, les avances sur marchandises (crédit sur stock

gagé), la mobilisation de créances nées sur

l'étranger, les crédits par signature (ex. : caution bancaire

pour le marché public ou privé), etc.

Section 2 : les

crédits de mobilisation de créances

1.

L'escompte

Cette procédure, très ancienne, peut être

définie comme un moyen pour l'entreprise de se procurer

immédiatement la contre-valeur d'une créance à terme

détenue sur un de ses clients et matérialisée par un effet

de commerce : traite, lettre de change, billet à ordre.

L'escompte est donc l'opération par laquelle le

banquier met tout de suite à la disposition d'une entreprise le montant

d'une remise d'effets de commerce, sous déduction des agios

calculés en fonction du temps restant à courir jusqu'à

l'échéance desdits effets.

Avant d'accorder une autorisation d'escompte, le banquier

étudie la situation de son client (situation financière,

importance du chiffre d'affaires, proportion de chiffre d'affaires

confiée à la banque sollicitée, délais de paiement

consentis à la clientèle, délais en vigueur dans la

profession, type de clientèle sur lequel son client tire des traites,

nature de ces tirages, garanties pouvant être obtenues, etc.).

Le

banquier qui, par l'escompte, devient propriétaire d'une traite, pourra

exiger de son client (le tireur de la traite) qu'elle lui soit remise

"acceptée", c'est-à-dire que le tiré (le client du client)

ait porté sur la traite la mention manuscrite "accepté" suivie de

sa signature. L'acceptation rend le tiré irréversiblement

débiteur du paiement de cette traite.

Bien souvent, le banquier n'escomptera que des effets de

commerce n'ayant pas plus de 90 jours à courir. Dans les remises que lui

fait son client, le banquier écarte les "signatures" qui ne lui

conviennent pas : refus d'escompter des traites sur des débiteurs pour

lesquels il a de mauvais renseignements, voire des incidents de paiements

antérieurs. En cas d'impayé, le banquier escompteur peut se

retourner contre son remettant (son client) en le débitant ou poursuivre

le tiré (le client de son client).

Formule de financement lourde et

peu souple (une traite ne peut être mobilisée qu'en

totalité), l'escompte est beaucoup moins pratiqué que par le

passé.

2. La

loi Dailly

La cession de créances professionnelles

(créances sur les particuliers exclues) dans le cadre de la loi Dailly

est un mode de financement qui consiste à transférer la

propriété d'une partie du poste "clients" de l'entreprise

à son banquier en échange d'une ligne de crédit à

court terme rémunérée généralement au taux

de l'escompte.

C'est une formule adaptée aux entreprises qui ne

peuvent pas tirer de traites sur leurs clients (secteur public ou parapublic,

grands groupes interdisant les tirages sur eux, etc.).

Au départ, l'entreprise et la banque signent, une fois

pour toutes, une convention définissant les modalités de la

procédure (quel type de créances ? Sur quel pourcentage de

créances se fera l'avance financière ? Etc.).

Ensuite, au coup

par coup, l'entreprise remet à la banque un "bordereau de cession"

dûment rempli (reprenant une ou plusieurs créances

professionnelles), accompagné d'un double des factures en

question.

Après vérification et sélection, la banque

crédite immédiatement le compte de l'entreprise de la

totalité de la remise (ou d'un certain pourcentage) et

prélève ses agios tout de suite ou en fin de

trimestre.

Propriétaire des créances ainsi

cédées, le banquier exige souvent (mais pas toujours, cela

dépend de la négociation) de pouvoir notifier la cession des

créances aux débiteurs afin de vérifier l'existence de

celles-ci et d'être sûr que le règlement lui sera bien

adressé.

La banque se réserve le droit de débiter son

client du montant des créances qui ne sont pas rentrées à

l'échéance comme prévu.

Cette forme de crédit peut se substituer à

l'escompte en offrant les avantages d'une plus grande rapidité

d'exécution et d'une plus grande souplesse (pas besoin d'attendre le

retour des effets envoyés à l'acceptation chez les tirés,

débiteurs finaux, pour pouvoir les mobiliser.)

Toutefois, les banques

restent actuellement assez réticentes à accorder ce genre de

crédit, surtout sans notification aux débiteurs.

3.

L'affacturage

C'est une opération par laquelle un factor

(société financière spécialisée dans

l'affacturage) achète ferme et sans recours à une entreprise

(l'adhérent) une créance professionnelle en se chargeant de son

recouvrement.

L'affacturage est un procédé performant de

recouvrement,

une technique de couverture contre l'insolvabilité des

clients (garantie à 100 %), une forme de mobilisation

intégrale du poste "clients " si l'entreprise demande au factor de lui

avancer immédiatement le montant des créances

cédées.

Le factor gère les comptes-clients de l'entreprise, se

charge des relances et assume le contentieux de toutes les créances

qu'il a acceptées.

Dès la facturation, l'affacturage permet

éventuellement un financement à 90 % des créances tant sur

le secteur privé que sur le secteur public, car le factor retient 10 %

du montant des factures jusqu'à constitution d'un dépôt de

garantie représentant 10 % du plafond d'encours qu'il a

fixé.

Le factor oblige très souvent l'entreprise à lui

confier la totalité de son chiffre d'affaires ou au moins la

totalité des ventes réalisées dans un secteur

d'activité ou un secteur géographique.

Technique

utilisée aussi pour les ventes de biens de consommation à

l'étranger, l'affacturage est relativement cher : son coût englobe

la commission d'affacturage proprement dit (gestion des créances et

assurance) d'un certain pourcentage du montant des factures TTC, et en cas de

mobilisation les intérêts payés prorata temporis sur les

avances faites. Mais pour les nouvelles entreprises, les factors proposent

souvent un forfait d'affacturage en fonction du nombre de factures

émises.

Cette forme de crédit convient aux jeunes entreprises

se développant vite et n'étant pas structurées pour

gérer correctement leur "poste clients."

4. Le reverse

factoring

Le reverse factoring est une solution de financement innovante

du besoin en fonds de roulement, non seulement pour le client mais

aussi pour le fournisseur. Le reverse factoring s'articule autour

d'une relation triangulaire composée du client, du fournisseur

et du factor. Contrairement à l'affacturage classique qui finance le

poste clients, le reverse factoring permet de financer le poste fournisseurs.

Ce mode de financement revêt plusieurs avantages :

- Côté client : il permet de conserver les

délais de paiement fournisseurs à des conditions

financières acceptables sans utiliser la trésorerie du

fournisseur ;

- Côté fournisseur : il permet d'être

payé comptant au moment de la livraison.

Solution de financement jeune, le reverse factoring est

à ce jour essentiellement utilisé par les acteurs de la grande

distribution. Les sociétés d'affacturage proposent, pour la

plupart, des solutions de reverse factoring.

CHAPITRE III. Les crédits

à long terme

accordés aux entreprises

Les crédits à moyen terme (entre 24 et 120

mois), ne représentent qu'environ 24% en moyenne des crédits

octroyés sur la période. Ils concernent

généralement les investissements dont le retour financier

s'étale sur une période relativement longue. Ce qui n'est pas la

meilleure option pour le banquier soucieux de la sécurité de ses

ressources. Les crédits long terme (plus de 120 mois), concernent eux,

environ 5% du total des crédits accordés chaque année en

Côte d'Ivoire. Leur domaine de sollicitation couvre

généralement la réalisation d'ouvrages importants tels que

les infrastructures économiques ou des programmes immobiliers. Les

divers pouvant interférer au cours du contrat qui dure dans le temps,

est le principal vice que traîne le crédit à long terme

d'où le peu d'empressement des banquiers à s'y engager.

D'une durée de 7 à 10 ans, il est accordé

par les institutions financières spécialisées. Pour ce

type de financement, la banque ne joue, la plupart du temps qu'un rôle

d'intermédiaire avec toutefois, dans certains cas, une participation en

risque avec l'établissement préteur. Ces institutions

financières spécialisées assurent le financement de ces

crédits sur les sources provenant principalement d'emprunt

obligataire.

En guise d'exemple de crédit à long terme nous

pouvons citer : le crédit d'investissement et le

crédit-bail.

Section 1 : Le crédit

d'investissement

C'est un crédit qui peut être à moyen ou

à long terme. Mais le plus souvent il est utilisé pour le long

terme. Et ses caractéristiques sont :

1) Définition : Un crédit

d'investissement est un crédit ou un prêt à moyen ou

à long terme dont le taux d'intérêt, les

modalités d'utilisation et le plan de remboursement sont fixés

par contrat.

2) But : il peut servir à

financer des investissements en actifs fixes comme des bâtiments, des

machines, de l'équipement, etc.

Un crédit d'investissement peut aussi financer la

reprise ou la création d'un commerce.

Enfin, ce type de crédit sert aussi souvent

à reconstituer le fonds de roulement afin de conférer

à l'entreprise une structure financière saine.

3) Fonctionnement : Supposons

qu'une entreprise souhaite effectuer un investissement mais ne dispose pas des

fonds nécessaires ou ne souhaite pas y affecter les fonds dont elle

dispose. Elle s'adressera alors à une banque avec laquelle elle

négociera les différentes modalités du crédit.

Le résultat de ces négociations est alors

établi dans un contrat.

Suivant l'objet de l'investissement, le crédit

peut être utilisé en une fois (par exemple pour le

financement d'une machine, du fonds de roulement) ou par

tranches (par exemple pour la construction d'un

hangar).

A chaque utilisation, la banque exigera toutefois des

documents prouvant l'authenticité des investissements, comme des

factures, des états d'avancement, etc.

Une fois le crédit entièrement utilisé,

l'entreprise procédera au remboursement suivant un plan

d'amortissement convenu, par le biais de versements périodiques. On peut

opter pour un amortissement fixe ou un amortissement dégressif.

Dans tous les cas, l'amortissement se fait en deux

parties, d'une part l'amortissement du capital et d'autre part l'amortissement

de l'intérêt.

4) Durée : elle est fonction de

l'objet financé et correspondra en principe toujours à sa

durée de vie économique.

La durée d'un crédit d'investissement ne peut

cependant jamais être inférieure à trois ans

ni supérieure à vingt ans.

5) Coût : Comme nous l'avons

signifié plus haut, des intérêts sont

imputés sur l'encours du crédit. Pour calculer ces

intérêts, l'on part du taux de base pour les crédits

d'investissement, majoré d'une marge donnée. Cette marge est

fonction de la "qualité" de l'entreprise (plus précisément

sa capacité de remboursement, les perspectives de revenus, etc.), de la

durée du crédit et du risque inhérent à l'objet

financé.

Le taux d'intérêt peut être fixe ou

variable. En cas de taux variable, une clause de révision

périodique est prévue. En fonction de l'évolution du taux

du marché, le taux d'intérêt est adapté à la

hausse ou à la baisse.

Les intérêts peuvent être payables

mensuellement, trimestriellement ou, exceptionnellement, semestriellement ou

annuellement. Le mode de calcul et de paiement des

intérêts a une grande influence sur le coût global du

crédit.

6) Risque : Le risque

est qu'à l'échéance l'entreprise ne soit pas en mesure de

rembourser.

Ce risque est d'autant plus grand que l'investissement

financé s'avère peu rentable et ne génère

dès lors pas suffisamment de revenus au regard des obligations

financières supplémentaires.

C'est pourquoi la banque effectuera une analyse approfondie de

l'impact du nouvel investissement sur la gestion globale de l'entreprise.

Dans le cadre de son analyse, elle se concentrera

principalement sur la capacité de remboursement

7) Traitement comptable scission amortissement capital

- intérêt :

La partie amortissement de

capital suppose la diminution de la dette. Cette dette est

comptabilisée au passif du

bilan. L'intérêt par contre est une

rémunération en faveur de la banque et fait partie des

coûts financiers au compte de résultats.

De plus, la dette en cours est divisée en deux chaque

année au bilan final :

Une partie de la dette qui devra être apurée au

cours de l'exercice suivant et l'autre partie de la dette qui devra être

apurée plus tard.

Section 2 : Le

crédit-bail

Il s'agira de tout le matériel dont l'entreprise a

besoin pour son activité courante. Ces sommes de financement

utilisées par le système bancaire ne sont pas nombreuses et se

limitent à une intermédiation financière de la banque qui

joue le rôle de relais financier entre le client et l'institution de

crédit-bail.

Ces matériels peuvent être des meubles ou des

immeubles. Ce qui nous permet de définir le crédit-bail comme une

technique de financement d'une immobilisation ou d'un mobilier par laquelle une

banque ou une société financière acquiert un bien meuble

ou immeuble pour louer pour une valeur résiduelle,

généralement faible en fin de contrat. Il permet aussi de

surmonter les écueils que sont les traditionnelles garanties

bancaires.

En ce concerne les techniques du crédit-bail le

principe simple porte souvent sur des biens (meubles ou immeubles) à

usage professionnel. C'est une opération qui fait intervenir trois

protagonistes :

- L'entreprise qui veut disposer du bien mobilier ou

immobilier ;

- Le fournisseur vendeur de ce bien généralement

une autre entreprise industrielle et commerciale ;

- L'établissement de crédit-bail.

Concrètement, il revient au locataire de choisir le

fournisseur et de déterminer les spécifications du

matériel à financer. Ensuite, la société de

crédit-bail acquiert le bien à financer qui a été

choisi pour mettre à la disposition du locataire.

Seulement, le fournisseur (propriétaire) conserve le

titre de propriété alors que le locataire assume les risques et

les charges pour une durée fixée en rapport avec la durée

de vie économique du bien ou celle de son amortissement fiscal.

Pendant cette durée, le locataire paie en retour le

loyer comprenant l'amortissement du bien, les frais financiers ainsi qu'une

marge bénéficiaire sous réserve d'une valeur réelle

fixée à la signature du contrat. A l'issue de la période

de location, trois options s'offrent à l'entreprise locatrice :

- Lever la promesse de vente en acquérant

définitivement le bien à un prix égal à la valeur

résiduelle du matériel ;

- Conclure un nouveau contrat de crédit-bail sur le

même matériel ;

- Rendre le bien au propriétaire.

Ce crédit-bail mobilier qui est à l'origine des

financements des entreprises a été étendu aux particuliers

à partir des années 1970 pour le financement des voitures de

tourisme et étendu à d'autres biens en Europe.

CHAPITRE IV. Calcul du coût

du crédit et

Produit Net Bancaire

Section 1 : Le coût du

crédit

1. Définition du coût du crédit

Le coût du crédit correspond à la somme

totale des charges de l'emprunteur qui découlent de l'utilisation du

crédit. Il comprend les intérêts mais aussi les frais

d'assurance, les frais de dossier ou de garantie.

1. Calcul du Coût du crédit

Les termes utilisés pour le calcul de crédit

Montant du prêt :

Montant du prêt :

C'est le montant, la somme empruntée.

Mensualités :

Mensualités :

C'est le montant que doit payer l'emprunteur chaque mois pour

rembourser la somme initialement prêtée.

Durée :

Durée :

C'est la durée (exprimée en années ou en

mois) pendant laquelle l'emprunteur devra payer ses mensualités.

Taux Nominal Conventionnel (TNC) :

Taux Nominal Conventionnel (TNC) :

C'est le taux du crédit brut, sans prendre en compte

les frais annexes.

Cette notion est moins utilisée car

difficile de comparer les différentes offres en prenant en comptes les

différents paramètres, préférez prendre en

considération le TEG (voir ci-dessous)

Taux Effectif Global (TEG) :

Taux Effectif Global (TEG) :

C'est le taux annuel en % qui intègre l'ensemble des

frais liés au crédit.

Il contient donc le taux

d'intérêt nominal, les frais de dossier, les autres frais

obligatoires éventuels et les cotisations d'assurances

obligatoires.

Il n'intègre cependant pas les autres primes non

obligatoires, comme les assurances facultatives.

Coût du crédit :

Coût du crédit :

C'est la somme d'argent que vous remboursez en plus de du

capital emprunté.

Composée principalement de la somme

des agios mensuels comprise dans les mensualités, on y trouve

également le coût de l'assurance, les frais de dossier...

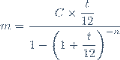

Formule utilisée pour le calcul de la

mensualité d'un crédit à taux fixe

Notations :

· C : Le montant emprunté

(FCFA).

· M : La mensualité

(FCFA).

· n : La durée de l'emprunt en

mois (=nombre de mensualité à payer)

· t : Le Taux Effectif Global annuel

(%).

Formule :

Exemples :

Nous recherchons la mensualité d'un

crédit de 200 000 000 FCFA au taux annuel proportionnel de 4,5%,

sur une durée de 20 ans (soit 240 mois).

Grace à la

formule donnée ci-dessous, nous obtenons :

|

|

|

|

|

|

|

|

200 000 000 x

|

0,045

|

|

|

|

|

|

m=

|

12

|

|

=

|

1 265 300

|

FCFA

|

|

|

-240

|

|

1 - 1 +

|

0,045

|

|

|

|

|

|

12

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Section 2 : Le Produit Net

Bancaire

1. Définition et composantes du Produit Net

Bancaire

Définition

Le Produit Net Bancaire ou PNB représente pour une

banque, la marge brute de production avant toute considération de la

politique salariale, d'investissement et de provisionnement. Il est

l'équivalent de la

valeur

ajoutée créée par l'activité. Il est donc un

des éléments essentiels du compte de résultat d'une

banque. On utilise un indicateur spécifique en raison de la structure

particulière de l'activité d'une banque dont la «

matière première » est l'argent lui-même.

Il est égal à la différence entre les

intérêts, les commissions reçues et les

intérêts et les commissions payées produits d'exploitation

et les

charges

d'exploitation bancaires, majorée des gains nets des pertes sur

instruments financiers.. Il est donc avant prise en compte des frais

généraux d'exploitation (salaires et charges, coûts

immobiliers, publicité, etc.), les provisions pour impayés, les

éléments

non

récurrents et les impôts. On en exclut les

intérêts sur créances douteuses mais on y ajoute les

dotations et reprises de

provisions

pour dépréciation des titres de placement. Ce

qui équivaut à la marge d'intermédiation augmentée

des commissions sur services.

Composantes du Produit Net

bancaire

a) La marge nette d'intérêt premier

élément du PNB

La marge d'intérêt est aussi

nommée marge d'intermédiation. Elle représente le solde

net entre la rémunération des « emplois »

(prêts ou placements) effectués et le coût des

« ressources » collectées.

Cette marge d'intermédiation prend donc en compte les

flux d'intérêts de diverses natures payés sur les

dettes :

§ Dépôts ordinaires, dépôts

d'épargne bancaire (livrets plans), dépôts et ressources de

nature monétaire (bons, certificats de dépôts

négociables, emprunts interbancaire, bons à moyen terme

négociables), ressources de nature financière (titre obligataires

et assimilés)

Et les flux d'intérêts perçus sur les

créances :

§ Crédits à la clientèle,

prêts interbancaires, portefeuilles pour compte propre (de transaction,

de placement ou d'investissement).

b) Les commissions nettes facturées :

deuxième composante du PNB.

Il s'agit du solde entre les flux de commissions

perçues auprès de la clientèle ou de réseaux

distributeurs et le flux des commissions payées aux apporteurs

d'affaires ou sous-traitants. Ce dernier cas concerne surtout le recours

à « une usine » de traitement des moyens de

paiement, des titres ou des crédits aux particuliers ou encore à

la vente de contrats d'assurance (créés et gérés

par une société d'assurance) ou à la vente d'OPCVM

(créés et gérés par un autre

établissement).

Il convient de rappeler la partition économique des

commissions facturées :

· Commissions sur placements et vente de tout produit

financier (contrats d'assurance, OPCVM...) ;

· Commissions sur emplois (engagement, non utilisation,

plus fort découvert, frais de dossiers facturés sur les

crédits mis en place)

· Commissions sur services (équipement des

clients comme cartes, locations de coffres, mises à disposition de

services télématiques...)

· Commissions sur conseil

· Commissions sur anomalies de fonctionnement du

compte.

Il convient de noter que les commissions facturées aux

particuliers par les banques françaises sont encore fondées sur

la « sanction » des anomalies, plutôt que sur la

facturation « positive », en fonction des services

effectivement consommés.

c) Le solde entre les plus-values et les

moins-values : troisième élément du PNB.

Il s'agit des résultats dégagés sur les

portefeuilles titres que la banque détient pour compte propre, à

des fins de transaction à court terme (moins de 6 mois), de placement

(plus de 6 mois) ou d'investissement (conservation jusqu'à

échéance).

d) Les dividendes reçus : quatrième

composante du PNB.

Il s'agit des dividendes reçus des filiales et

participations.

e) Le solde net entre les autres produits et charges

d'exploitation bancaires.

Les autres produis sont par exemple des refacturations de

services à des filiales, des produits de promotion immobilière,

des loyers de crédit-bail, lorsque cette activité est accessoire.

Les autres charges sont des refacturations payées, des charges sur

crédit-bail, etc.

En dehors des éléments entrant dans le calcul du

PNB, les autres produits enregistrés par les banques sont des

éléments non récurrents tels que les gains sur actifs

immobilisés ou des produits exceptionnels.

2. Calcul du Produit Net Bancaire

a/ marge nette d'intérêt

= Marge d'intermédiation - Emploi/Ressource

b/ commissions nettes facturées

= Flux de commissions perçues et payées sur

placement, sur vente de produits, sur empois, sur commercialisation de services

(change), sur conseil, anomalies de fonctionnement de compte...

c/ plus value nettes

= Résultat sur portefeuilles titres pour

compte propre à la banque (+ ou - values

réalisées)

d/ dividendes reçues

= Filiales et participations

e/ autres produits et charges

d'exploitation

= Refacturation de services à des filiales, promo

immobilière, loyers de crédit bail si activités

accessoires...

DEUXIEME PARTIE : LES CRITERES ESSENTIELS D'OCTROI DE

CREDIT BANCAIRE

Dans l'ensemble, les informations demandées aux agents

à besoin de financement par les banques sur la place d'Abidjan sont

relativement identiques que ce soit dans le cadre d'un crédit à

court ou long terme.

Nous étudierons dans le chapitre I,

d'une part, l'ensemble des informations relatives aux demandeurs de

crédits sur leur période d'existence et les

éléments essentiels de la situation financière que

prennent en compte les banques sur la place d'Abidjan et d'autre part, les

données collectées auprès de certaines banques dans le

chapitre 2, dans le souci d'éviter toute

répétition.

CHAPITRE I : Les

critères d'octroi de

crédit à

court terme

Le crédit peut être défini comme

étant le fait qu'une personne physique ou morale (prêteur/banque)

mette ou promette de mettre des fonds à la disposition d'une autre

personne physique ou morale bénéficiaire (emprunteur/client)

à un taux d'intérêt précisé et remboursable

à une certaine échéance.

Il est important pour le banquier de maîtriser certaines

informations financières de l'emprunteur qui lui adresse une demande de

crédit. Une présentation synthétique de l'analyse de

crédit doit suivre un canevas précis pour faciliter la prise de

décision. La forme la plus synthétique de l'analyse est

la fiche d'analyse de crédit qui reprend les grands

points sur l'identification du client et l'avis des décideurs. Toutefois

le dossier complet de crédit comprend en général les

parties suivantes :

· Présentation du client (dénomination,

forme juridique, situation géographie montant du capital,

métier) ;

· Situation des engagements dans les autres banques et

dans l'informel ;

· Aptitudes techniques, surface patrimoniale et

moralité du ou des promoteurs ;

· Etude du marché (rentabilité, analyse

financière, risques, besoins en crédit).

Dans l'ensemble, les crédits

proposés à la clientèle PME/PMI sont soit des

crédits à court, moyen ou long terme. Quant à ACCESS BANK,

elle propose surtout des crédits à court terme,

généralement d'une durée inférieure à six

(6) mois. Cette préférence est due au fait qu'étant

arrivée nouvellement, ACCESS BANK semble se protéger du risque

crédit et préfère accorder des crédits de

très court terme.

Section 1 : renseignements sur le passé le

présent et le futur

1. Les

renseignements sur le passé

En plus des comptes et rapports annuels, qui permettent

à la banque de calculer les ratios financiers et de suivre leur

évolution, il est bon de fournir des explications sur l'historique de la

société et son développement. Le banquier

appréciera aussi des éclaircissements sur la signification

économique de certains postes du bilan et du compte de résultat,

ainsi que sur les méthodes de comptabilisation utilisées.

Il conviendra de lui faire ressortir la valeur réelle

des immobilisations, en francs courants, ainsi que des éléments

de sous-évaluation des résultats comptables par rapport à

la réalité économique. Si l'entreprise a eu des

impayés (chez la banque ou une autre banque), il paraît

préférable que cette question soit abordée surtout s'il

s'agit d'un accident tout à fait exceptionnel. Ces informations peuvent

être obtenues à travers les syndicats des banques, surtout si

ceux-ci sont chargés de partager des informations sur les clients

douteux.

2. Les

renseignements sur le présent

Le banquier sera intéressée d'être tenue

informer au fur et à mesure des évènements importants dans

la vie de l'entreprise (dans le cas où l'emprunteur n'est pas un

particulier), surtout si des difficultés surviennent, risquant de se

traduire par une poussée de l'endettement. Il acceptera ainsi plus

facilement de payer les chèques et effets présentés au

paiement, même si le plafond du découvert autorisé est

dépassé.

Suivant la taille de l'entreprise, le dirigeant, responsable

administratif et financier ou le trésorier organiseront des contacts

réguliers pour faire le point, notamment à l'occasion du

renouvellement annuel des lignes de crédit mais aussi à d'autres

occasions. Une visite des installations, à l'occasion d'un changement,

permet au banquier d'avoir une vue plus concrète de l'entreprise.

Tous renseignements doivent être donnés sur la

répartition du capital, la situation des apports en compte courant, les

relations avec la société mère ou les filiales ;

cette opération « portes ouvertes » est de nature à

inspirer confiance. A juste titre, le banquier craint en effet tous «

les pièges » susceptibles de l'empêcher de

repérer la situation réelle de l'entreprise.

3. Les renseignements sur le futur

Dans le plan à long terme, nous pouvons dire

que :

Toute banque même n'octroyant que des crédits

à court terme, a besoin de connaître le plan d'investissement et

de financement de l'entreprise car la trésorerie est la

résultante de tous les flux financiers. De plus, lorsqu'elle s'engage

sur une ligne de crédit court terme, il est difficile à la

banque, sauf incidents graves, de ne pas renouveler l'année suivante.

Dans le plan à long terme, ce qui compte surtout, ce sont les

échéances d'emprunts des années à venir par rapport