|

REPUBLIQUE DU BENIN

*-*-*-*-*-*-*-*-*

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET DE LA

RECHERCHE SCIENTIFIQUE

ECOLE PIGIER BENIN

DOMAINE:SCIENCES ECONOMIQUES ET DE

GESTION

MENTION:SCIENCES DE GESTION

SPECIALITE:MASTER EN FINANCE

THEME

IMPACT DU RISQUE DE CREDIT SUR LA RENTABILITE

BANCAIRE : CAS DE LA BOA BENIN

Réalisé

par :BEN MAÏNTA Adam

Sous la Direction de :

MAITRE DE STAGEDIRECTEUR DE MEMOIRE

Carline G. Dr Tanguy GBAGUIDI

Enseignant à PIGIER BENIN

Septembre 2014

L'école Pigier Bénin n'entend donner

aucune approbation ni improbation aux opinions émis dans ce

mémoire.Ces opinions doivent être considérées comme

propres à leur auteur.

DEDICACES

Je dédie ce mémoire :

A mon père BEN MAÏNTA Mahamat,

pour son soutien, ses conseils et son encouragement

A ma mère NGADZAKA LILI

Gisèle, pour son amour et ses conseils

A mes deux petites soeurs Médi et

Nourasigne de mon affection à votre endroit.

A mon petit frère Moustapha

A mon oncle MAÏNTA Lamine, pour ses

précieux conseils

A mes très chers cousinsMahamat Lamine ABAKAR,

Oumar ADOUM, Djido MAÏNTA, Fadjack MBODOUMI, etc.

A toute la famille MAÏNTA

etNGADZAKA, et tous ceux qui de près ou de loin m'ont

encouragé, reconnaissez-vous à travers ce travail.

BEN MAÏNTA Adam

REMERCIEMENTS

Je voudrais témoigner ici ma gratitude à tous les

enseignants, les parents et amis qui, ont, de près ou de loin,

contribuer à la réalisation de ce mémoire.

Je remercie très sincèrement :

· Le Directeur de l'école Pigier

Benin Mr. Henri TAFOU pour la rigueur et le

sérieux dont son école fait preuve ;

· Tous nos professeurs, pour tous les sacrifices

consentis pour assurer notre formation.

· Le Docteur Tanguy GBAGUIDI, notre

tuteur de mémoire, qui à accepter spontanément d'encadrer

ce mémoire malgré ses multiples occupations ;

· Madame Carline GUEDZO, notre

maître de stage, caissière, qui n'a ménagé aucun

effort pour nous aider dans la réalisation de ce mémoire en

dépit de ses multiples responsabilités et occupations

· Tout le personnel de la BOA Bénin

· Tous les membres du jury qui ont accepté de

consacrer une partie de leur précieux temps à

l'appréciation de ce travail ;

· Mr Wenceslas DRANON qui m'a

consacré une importante partie de son temps dans la réalisation

de ce travail.

· Tous ceux qui de près ou de loin, n'ont

ménagé aucun effort pour la réalisation de ce travail

CIGLES ET ABREVIATIONS

AFH : Africain Financial Holding

BBD: Banque Béninoise de

Développement

BCEAO: Banque Centrale des Etats de l'Afrique

de l'Ouest

BCB: Banque Commerciale du Bénin

BHB: Banque de l'habitat du Bénin

BOA: Bank Of Africa

BRVM : Bourse Régionale des

Valeurs Mobilières

CA: Conseil d'Administration

C-B: CRÉDIT-BAIL

CEDEAO : Communauté Economique des

Etats de l'Afrique de l'Ouest

CNCA : Caisse Nationale de Crédit

Agricole

FAGACE : Fonds Africain de Garantie et

de coopération Economique

GARI : Fonds de Garantie des

Investissements

FOBAPE : Fonds de Bonification de

d'Assistance aux PME

FSA : Fonds de Solidarité

Africaine

PME : Petite et Moyenne Entreprise

SFI : Société

financière internationale

SWIFT: Society Worldwide Interbank Financial

Télécommunication

TVA : Taxe sur la Valeur

Ajoutée

UEMOA : Union Economique et Monétaire

Ouest-Africaine

LISTE DES TABLEAUX

|

N° des tableaux

|

Titres

|

Pages

|

|

N°1

|

Evolution et répartition du capital

|

|

|

N°2

|

Répartition du capital social en pourcentage

|

|

|

N°3

|

Evolution du personnel de 2000 à 2008

|

|

|

N°4

|

Conditions de vérifications des hypothèses

|

|

|

N°5

|

Créances en souffrance

|

|

|

N°6

|

Corrélation entre les créances en souffrance et

les créances totales sur la clientèle

|

|

|

N°7

|

Corrélation entre la dégradation de portefeuille

clientèle et la rentabilité économique

|

|

|

N°8

|

Corrélation entre la dégradation de portefeuille

clientèle et la rentabilité financière

|

|

|

N°9

|

Vérification des hypothèses

|

|

LISTE DES GRAPHIQUES

|

N° des graphiques

|

Titres

|

Pages

|

|

N°1

|

Evolution des créances en souffrance brutes et

créances totales sur la clientèle de 2003 à 2012.

|

|

|

N°2

|

Evolution des créances en souffrance (2002-2011) et des

créances totales sur la clientèle (2003-2012).

|

|

|

N°3

|

Evolution du taux de dégradation du portefeuille

clientèle et du taux de rentabilité économique de 2003

à 2012

|

|

|

N°4

|

Evolution du taux de dégradation du portefeuille

clientèle (2002-2011) et du taux de rentabilité économique

(2003-2012).

|

|

|

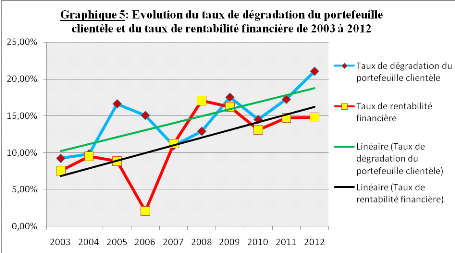

N°5

|

Evolution du taux de dégradation du portefeuille

clientèle et du taux de rentabilité financière de 2003

à 2012

|

|

|

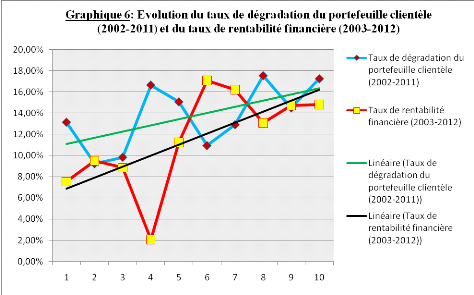

N°6

|

Evolution du taux de dégradation du portefeuille

clientèle (2002-2011) et du taux de rentabilité financière

(2003-2012)

|

|

LISTE DES ANNEXES

|

N° des annexes

|

Titres

|

Pages

|

|

N°1

|

Tableau de bord de l'étude

|

|

RESUME

Notre étude centrée sur l'impact du risque de

crédit sur la rentabilité bancaire : cas de la BOA BENIN

nous a permis d'apprécier la performance du système de risque de

crédit sur la rentabilité, de cette dernière à

travers ; premièrement, l'analyse de l'impact des créances

en souffrance sur l'offre totale de crédit à la

clientèle pendant la période 2002-2012, deuxièmement,

l'analyse de l'impact de la dégradation du portefeuille clientèle

sur la rentabilité économique de la BOA Bénin

pendant la période d'étude,enfin l'analyse de l'impact de la

dégradation du portefeuille clientèle sur la rentabilité

financière de la BOA Bénin pendant la période

d'étude.

En effet, il est à noter que la BOA BENIN fait beaucoup

d'effort dans le processus des risques de crédit dans ce sens que les

créances en souffrance ont un impact négatif sur l'offre totale

de crédit à la clientèle de la BOA Bénin pendant la

période. De même il se révèle que la

dégradation du portefeuille clientèle affecte négativement

la rentabilité économique de la BOA Bénin sur la

période. Il faut aussi noter que la dégradation du portefeuille

clientèle affecte négativement la rentabilité

financière de la BOA Bénin sur la période.

Ces résultats suggèrent que malgré tous

les mouvements de crise qui ont bousculée l'environnement bancaire sur

le plan national et international ces dernières années, la BOA

BENIN a fait beaucoup d'effort pour garder son portefeuille relativement

saint.

Néanmoins, au terme de notre étude, nous avons

trouvé utile de formuler quelques recommandations à l'endroit de

la BOA BENIN dans le sens d'une pérennisation de ses atouts en

matière de risque de crédit.

SOMMAIRE

INTRODUCTION

CHAPITRE 1 : CADRE INSTITUTIONNEL DE L'ETUDE

SECTION 1 : PRESENTATION GENERALE DE LA BOA

BENIN

SECTION 2 : OBSERVATION DE STAGE ET ETAT DES

LIEUX

CHAPITRE 2 : CADRE THEORIQUE ET METHODOLOGIE DE

L'ETUDE

SECTION 1 : PROBLEMATIQUE, OBJECTIFS ET REVUE DE LA

LITTERATURE

SECTION 2 : HYPOTHESES ET METHODOLOGIE DE

RECHERCHE

CHAPITRE 3 : CADRE EMPIRIQUE DE L'ETUDE

SECTION 1 : PRESENTATION, ANALYSE DES RESULTATS

ET VERIFICATIONS DES HYPOTHESES

SECTION 2 : SUGGESTIONS ET CONDITION DE MISE EN

OEUVRE

CONCLUSION

BIBLIOGRAPHIE

ANNEXES

TABLE DES MATIERES

INTRODUCTION GENERALE

INTRODUCTION

Le Bénin à l'instar des autres pays de

l'Afrique, a connu dans les années 80, les répercussions de la

crise économique qui ont mis en difficulté un nombre important

des institutions financières en général et plus

spécifiquement bancaire à savoir la CNCA, la BBD, la BCB

etc.

C'est alors qu'avec le renouveau démocratique, le

Bénin a opté pour le libéralisme économique en

mettant en place les conditions de pérennisation du système

bancaire grâce à la loi No 90-018 du 27 juillet 1990 dont

l'article trois (3) stipule que sont considérés comme banque

« les entreprises qui font profession habituelle de recevoir du

public dont il peut être disposé par chèque ou virement et

de crédits ou de placements ». Ce qui a engendré un

nouveau souffle pour la profession bancaire. De par leur mission, les banques

se trouvent au carrefour de collecte de l'épargne et de l'octroi de

crédits.

Le risque de crédit est très important pour les

banques, les émetteurs d'obligations et les investisseurs. Il est soumis

à la fois aux cycles économiques, à la conjoncture du

secteur d'activité, au risque pays et aux événements

propres à la vie de l'entreprise.

En effet, le métier bancaire, et plus

particulièrement l'octroi des crédits, est fondé sur la

confiance qu'a la banque en ses clients. Cependant, cette confiance peut

être excessive, non calculée ou bien tout simplement non

fondée. C'est pour cette raison que le banquier doit évaluer le

plus correctement et le plus objectivement le risque des crédits qu'il

compte octroyer.

D'une manière générale, il n'y a pas

d'activité financière, ni économique sans prise de risque.

La notion de risque couvre donc tout événement susceptible

d'empêcher un établissement de crédit de réaliser

ses objectifs. Communément dans le cadre des activités des

banques, on distingue trois grandes catégories de risques : le

risque de marché, le risque opérationnel et le risque de

crédit. C'est ce dernier type qui fait l'objet de notre étude.

Les dirigeants de la BOA-Bénin n'ignorent pas cet

aspect du risque de crédit, mais la question qui se pose est de savoir

si les méthodes et moyens mis en place sont suffisamment efficaces pour

une bonne analyse des risques de crédits. C'est ce qui justifie le choix

de notre thème intitulé : « IMPACT DU

RISQUE DE CREDIT SUR LA RENTABILITE BANCAIRE : CAS DE LA BANK OF AFRICA

BENIN ».

Ce présent mémoire constitue une recherche sur

les méthodes d'analyse des risques de crédit accordés par

les établissements bancaire aux particuliers, aux entreprises.

La structure du présent mémoire s'articulera

autour de trois(3) chapitres :

Chapitre 1 : Cadre contextuel

Chapitre 2 : Cadre théorique et

méthodologie de l'étude

Chapitre 3 : Présentation et analyse des

résultats ; vérification des hypothèses, suggestions

et condition de mise en oeuvre.

CADRE INSTITUTIONNEL DE L'ETUDE

CHAPITRE 1 :

CHAPITRE PREMIER : CADRE INSTITUTIONNEL DE L'ETUDE

Dans ce chapitre, il sera question de présenter d'une

part, le cadre institutionnel de l'étude (section 1)

SECTION 1 : PRESENTATION DU CADRE INSTITUTIONNEL

DE L'ETUDE

Nous allons dans cette partie présenter la Bank Of

Africa Bénin à travers son historique, ses missions et ses

activités ainsi que la façon dont elle est organisée et

enfin au bilan de stage.

PARAGRAPHE 1 : PRÉSENTATION DE LA BOA

BÉNIN

Une étude fiable ne peut se faire sans une

connaissance parfaite du milieu de l'étude. Cette connaissance

théorique que ce soit, constitue le point de départ

irremplaçable pour décider de la façon dont-elle devrait

fonctionner.

En effet, on ne pourra connaître objectivement une

entreprise si l'on ne remonte pas à ses débuts pour

connaître son histoire, ses attributions, son organisation ainsi que ses

performances dans le temps et dans l'espace.

I- Historique et missions de la BOA

A- Historique

Après la crise socio-économique des

années 80, l'environnement bancaire béninois s'est

profondément métamorphosé pour faciliter la collecte de

l'épargne et le financement de l'économie grâce à

l'avènement des nouvelles banques commerciales au nombre desquelles

figure la BOA. Initiée par la société Africain Financial

Holding (AFH), la BOA-Bénin deuxième expérience

après celle du Mali, a été créée le 29 juin

1989 sous forme d'une société anonyme dont la fiche

signalétique se présente comme suit :

FICHE SIGNALETIQUE

RAISON SOCIALE: BANK OF AFRICA.

SIGLE :

BOA-Bénin

FORME JURIDIQUE : Société

Anonyme à conseil d'administration

NATIONALITE :

BENINOISE

DATE ET LIEU DE NAISSANCE : 29 juin 1989

à Cotonou

N°D'IMMATRICULATION AU RCCM : 15053B

CODE BANCAIRE AU BENIN :

B0061F

CODE SWIFT : AFRI BJ BJ

N° D'AUTORISATION D'EXERCICE : 219/MF /

DGM / DMC / MTC / du 13 octobre 1989

ADRESSE DU SIEGE SOCIAL : Avenue Jean Paul

II 08BP :0879 TRI-Postal Cotonou

Tél : (00229) 21 31 32 28 /(00229)

21 31 31 17

Télex : 5079

E-MAIL:BOA.DG@ FIRSTNET.BJ

DATE D'OUVERTURE EFFECTIVE : 15 Janvier

1990

Elle a pour objet la pratique de toutes les

opérations financières, commerciales, mobilières,

immobilières et des investissements productifs. Elle est une

société anonyme dont le capital actuel est de huit (08)

milliards de FCFA à raison de 800.000 actions de nominale 10.000FCFA.

Elle a été cotée à la Bourse Régionale des

Valeurs Mobilières (BRVM) depuis le 17 novembre 2000 avec un cours de

trente mille (30.000F CFA) l'action.

Pour faciliter le développement de

l'économie béninoise et dans le but de mieux satisfaire les

besoins de sa clientèle, la BOA-Bénin s'emploie à se

rapprocher de ses clients par l'installation de plusieurs agences sur le

territoire national. La devise «LA FORCE D' UN GROUPE, LA PROXIMITE D'UN

PARTENAIRE», se trouve de plus en plus concrétisée. Ainsi,

nous comptons aujourd'hui dix-huit (18) agences à savoir dix (10)

à Cotonou et huit (08) régionales.

Avec ses implantations, la BOA-Bénin dispose du

plus vaste réseau bancaire du pays. Il convient de préciser,

qu'elle est une banque commerciale entièrement privée dont

l'originalité réside essentiellement sur la triple composante de

l'actionnariat :

Ø des actionnaires privés nationaux pour leur

appui promotionnel au plan local ;

Ø de la société African Financial Holding

(AFH) comme partenaire technique fédérateur de la

stratégie de groupe ;

Ø des organismes internationaux de promotion du secteur

privé africain qui renforcent sa crédibilité.

Evolution et répartition du

capital

Ayant démarré ses activités avec

un capital de sept cent millions (700 000 000) F CFA, la

BOA-Bénin, pour renforcer ses fonds propres et permettre le bon

déroulement de ses services, à aujourd'hui son capital dont

l'évolution se présente comme suit :

Tableau N° 1 : Evolution et

répartition du capital

|

Date

|

Opérations

|

Montant apportés(en million de FCFA)

|

Capital(en million de FCFA)

|

Nombred'action

|

Montant du nominal(en FCFA)

|

|

29/06 /1989

|

Création de la banque

|

700

|

700

|

140.000

|

5000

|

|

29/09/1989

|

Apport en numéraire

|

300

|

1000

|

200.000

|

5000

|

|

14/03/1992

|

Apport en numéraire

|

500

|

1500

|

300.000

|

5000

|

|

11/03/1995

|

Incorporation des réserves

|

750

|

2250

|

450.000

|

5000

|

|

11/03/1995

|

Apport en numéraire

|

250

|

2500

|

500.000

|

5000

|

|

11/03/1996

|

Incorporation de réserves

|

500

|

3000

|

600.000

|

5000

|

|

13/06/1999

|

Incorporation de réserves + augmentation

|

600

|

3600

|

360.000

|

10.000

|

|

16/08/2000

|

Offre publique de vente d'actions nouvelles

|

600

|

4200

|

420.000

|

10.000

|

|

08/05/2002

|

Incorporation de réserves

|

1260

|

5460

|

546.000

|

10.000

|

|

14/08/2002

|

Offre publique de vente d'actions nouvelles

|

540

|

6000

|

600.000

|

10.000

|

|

14/09/2004

|

Incorporation de réserves

|

300

|

6300

|

630.000

|

10.000

|

|

14/09/2004

|

Offre publique de vente d'actions nouvelles

|

700

|

7000

|

700.000

|

10.000

|

|

31/12/2006

|

Incorporation de réserves

|

500

|

7500

|

750.000

|

10.000

|

|

31/12/2007

|

Incorporation de réserves

|

500

|

8000

|

800.000

|

10.000

|

Source: Rapport d'activité, exercice

2003-2012

Depuis son introduction à la bourse, la

répartition du capital social de la BOA-Bénin est

détaillée comme suit :

Tableau N° 2 :

Répartition du capital social en pourcentage

|

Actionnaires Années

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

Actionnairesprivés

|

52,36

|

51,89

|

51,76

|

51 ,60

|

52,58

|

52,00

|

49,82

|

47,65

|

46,43

|

|

AFH

|

30,65

|

34,01

|

34,28

|

36,40

|

36,28

|

38,50

|

41,23

|

43,96

|

45,19

|

|

BOA Côte-d'Ivoire

|

1,38

|

1,38

|

1,38

|

1,4

|

1,38

|

1,40

|

1,38

|

1,30

|

1,30

|

|

BOA-Burkina

|

0

|

0

|

1

|

1

|

1,08

|

1,40

|

1,08

|

1,01

|

1,01

|

|

BOAD

|

4,24

|

4,24

|

3,86

|

3,8

|

3,47

|

3,50

|

3,24

|

3,04

|

3,03

|

|

PROPARCO

|

7,13

|

4,24

|

3,86

|

1,90

|

3,47

|

3,50

|

3,24

|

3,04

|

3,04

|

|

Sociétéfinancièreinternationale (SFI)

|

4,24

|

4,24

|

3,86

|

3,9

|

1,74

|

0

|

0

|

0

|

0

|

Source : Rapport d'activité, exercice 2003

à 2012.

Ressources humaines de la

BOA-Bénin

Depuis sa création, la BOA-Bénin a

joué un rôle déterminant en employant une main d'oeuvre

considérable. Ainsi, dans le cadre de ses activités, elle emploie

du personnel composé de permanents et des occasionnels dont le tableau

suivant retrace l'évolution dans le temps.

Tableau N°3 : Evolution du

personnel de 2000 à 2008

|

Années

Eléments

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

|

Permanents

|

186

|

197

|

190

|

194

|

199

|

241

|

260

|

265

|

306

|

|

Occasionnels

|

21

|

08

|

21

|

19

|

27

|

13

|

12

|

8

|

6

|

|

Total

|

207

|

205

|

211

|

213

|

226

|

254

|

272

|

273

|

312

|

Source : Résultats de nos

investigations.

B- Missions de la BOA-Bénin

La BOA-Bénin comme toute banque commerciale, a

pour activité la collecte de l'épargne, l'octroi de

crédits et le financement de certains projets.

Elle a pour mission essentiel de participer au

développement économique et social du Bénin en

intervenant dans plusieurs secteurs vitaux où elle octroie des

crédits à court, moyen et long terme aux agents

économiques à besoin de financement, et de stimuler la croissance

économique qui devrait conduire à la réduction de la

pauvreté et du chômage. Ainsi, elle participe au financement de

la filière coton, principal produit d'exportation du Bénin ; le

financement de deux (02) huileries, celui d'une maïserie et d'une

cimenterie, à la construction d'une usine d'égrainage et à

appuyer la libération du secteur de transit et de la manutention. Outre

le financement, elle offre d'autres services tels que : les conseils en

ingénierie financière pour le compte de la clientèle en

intervenant dans le montage et le placement d'emprunts obligataires et les

prises de participation en capital.

Pour satisfaire les besoins sans cesse croissants de sa

clientèle surtout des entreprises, la BOA-Bénin a institué

: une société de crédit-bail en octobre 1995

dénommée EQUIBAIL-

Bénin qui accompagne les entreprises dans leur

développement quel que soit leur statut ou leur domaine

d'activité ; une société de gestion et

d'intermédiation ACTI BOURSE qui assure tous les services financiers aux

émetteurs et investisseurs dans l'UEMOA ; le lancement des cartes de

retrait (SESAME et VISA) et la mise en activité des distributeurs

automatiques de billets qui libèrent la clientèle de l'attente

aux guichets et de leur permettre de subvenir à leurs besoins de

dépenses courantes ou imprévisibles ; un partenariat avec

les sociétés telles que : Western Union et Colina pour le

transfert d'argent à l'étranger et d'assurance (passeport colina)

qui constitue une épargne complémentaire de retraite ;

l'ouverture de l'agence ELITE, réservée au traitement

personnalisé de toutes les opérations de la clientèle

privilégiée ; un nouveau canal de distribution par l'Internet :

B-WEB ; une société de financement de l'habitat

dénommée Banque de l'Habitat du Bénin (BHB) crée en

juillet 2003.

C- Activités de la

BOA-Bénin

Les activités de la BOA-Bénin

découlent de ses objectifs. Ces principales activités peuvent

être regroupées en quatre (04) catégories à savoir

:

Ø Les produits aux particuliers ;

Ø Les produits aux entreprises ;

Ø B-web et ;

Ø Les autres produits.

1- Produits aux particuliers

Ces types de produits comprennent :

Le compte de chèque : c'est un compte à

vue pouvant bénéficier d'un chéquier ou d'une carte de

retrait. C'est un compte disponible à tout moment sur lequel les

mouvements se font par caisse, par virement, par chèque, effet ou carte

bancaire.

Ce type de compte s'adresse à une

clientèle composée de personnes physiques, de fonctionnaires, de

salariés du secteur privé, cadre, chef d'entreprises

commerçants pour des opérations privés non commerciales et

les institutions associations et les coopératives.

Il a pour avantage, de faire domicilier le salaire

de l'employé par données informatisées rapidement

disponible, d'offrir des prêts à court ou moyen terme notamment

pour les salariés, de même que des prêts amortissables

à court , moyen ou long terme , rechargeable à tout moment .

Les comptes d'épargnes : ce sont des comptes

qui permettent de garantir un avenir radieux à soi et à ses

proches.

Il s'adresse aux personnes physiques notamment, les

salariés, les propriétaires de maisons, etc. Son avantage

réside dans la possibilité de constituer une retraite

complémentaire remboursable à tout moment et de

bénéficier d'une assurance vie avec un plafond de quatre (04)

millions de francs CFA en cas d'accident.

Ø Les prêts personnels :

ce sont des prêts qui permettent aux bénéficiaires

d'améliorer leur cadre de vie et de réaliser certains projets

comme : l'achat de voiture et de meubles ;

Ø Les prêts à l'habitat

: ce sont des prêts qui permettent aux

bénéficiaires de devenir propriétaire ou

d'améliorer leur habitat. Il comprend le crédit sur plan

d'épargne et le crédit promoteur.

Ø Les prêtes scolarités

: ce sont des prêts qui permettent aux salariés du

secteur public ou privé et les retraités

bénéficiant d'une pension régulière d'assurer la

scolarité de leurs enfants.

Ø Les prêts événements

familiaux : ce sont des prêts qui permettent aux

salariés du secteur privé et les fonctionnaires ayant leur compte

domicilié à la BOA-Bénin depuis un mois de subvenir aux

dépenses occasionnées par un évènement familial.

Ø La carte sésame :

c'est une carte bancaire à puce qui permet de retirer, en

coupure de 5000 et de 10.000 dans la limite du solde disponible 24h/24 ; 7j/7

sans attente aux guichets. C'est une carte strictement personnelle et

liée à un code secret connu du seul titulaire. Avec la carte

Sésame, la situation du compte est accessible à tout moment.

Ø Les salariés et les fonctionnaires ayant une

ancienneté de trois (03) mois : Naissance, mariage, exhumation,

baptême etc.

Ø La carte de payement VISA encore appelée carte

VISA Electron PROXIMA, est une carte à puce avec un code confidentiel de

quatre chiffres garantissant aux clients comme aux commerçants une

sécurité optimale par simple signature électronique. Plus

sûre que l'argent liquide et plus pratique que le chèque, elle

permet de régler les achats chez tous les commerçants affichant

le logo VISA. Elle permet de voyager en toute sécurité et de

retirer de l'argent dans la monnaie du pays visité.

2- Produits aux entreprises

A ce niveau, on distingue :

Le compte courant: c'est un compte

à vue à usage commercial destiné uniquement à

enregistrer les transactions commerciales. Son solde peut être

alternativement débiteur ou créditeur sur autorisation de la

banque. Il s'adresse à toute personne physique exerçant une

activité commerciale ou industrielle ou profession libérale. Il

offre la possibilité d'ouverture de crédit adapté à

l'activité du titulaire du compte et facilite les opérations de

retrait dans toutes les agences ; Appui au PME : ce sont des produits et

service adaptés, souples et personnalisés permettant une

orientation stratégique et commerciale des PME.

Ces services sont souvent offerts sous forme de

caution à savoir : caution d'avance, caution de retenu de garantie, etc.

Financement des PME : c'est un produit qui assure la réalisation des

projets des PME ayant un compte ouvert à la BOA après

étude des dossiers. Ces services sont souvent offerts sous la forme de

crédit d'exploitation, crédit d'investissement, de mobilisation

de créance et mobilisation de stock.

Crédit-bail (CB): c'est une

technique de financement par lequel EQUIBBAIL-Bénin qui est une filiale

de la BOA-Bénin, achète un bien d'équipement en vue de le

louer aux entreprises de tous les secteurs d'activité quel que soit leur

taille et qui disposent d'une option d'achat en fin de contrat.

Le crédit-bail s'applique aux biens

d'équipements de toute nature y compris les véhicules. Le choix

du matériel est fait par l'entreprise locataire elle-même. La

durée de la location peut aller jusqu'à 60 mois. Il a pour

avantage de stimuler l'accroissement et la modernisation des

équipements. Il apporte une solution en matière de garantie par

le fait que le matériel financé reste la propriété

d'EQUIPBAIL-Bénin jusqu'à l'échéance du contrat de

location de longue durée, avec option d'achat. Les loyers sont

comptabilisés en charge d'exploitation et sont par conséquent

fiscalement déductibles. La TVA facturée sur les loyers est

récupérable quelque soit la nature du bien loué.

Les fonds de garantie : c'est un

service qui s'adresse aux entreprises privées, existantes ou en cours de

constitution dans l'un des secteurs suivants : industrie manufacturière,

industrie agro-alimentaire, agriculture, pêche, tourisme,

hôtellerie, bâtiment et travaux publics, pour leur permettre de

créer une nouvelle entreprise, de développer ou

d'améliorer leur capacité de production, de renforcer leur

structure financière et de consolider leur fonds de roulement. Les fonds

de garantie sont aux nombres de quatre à savoir :

FGARI : Fonds de Garantie des investissements

;

FAGACE : Fonds Africain de Garantie et de

Coopération ;

Economique;

FSA : Fonds de Solidarité Africaine

;

FOBAPE : Fonds de Bonification et

d'Assistance aux PME.

Ces fonds de garantie partagent avec la banque le

risque des opérations de financement pour faciliter l'accès au

crédit.

B-WEB en ligne : c'est un outil adapté

aux besoins de gestion administrative et financière dans un

environnement d'échange hautement sécurisé. Disponible

7j/7, 24h/24, il répond aux besoins de relation rapide avec la

banque.

Quant aux autres produits nous pouvons citer :

o épargneretraite ;

o assurance invalidité / décès ;

o crédits automobiles ;

o crédits rechargeables ;

o prêtsmutuels ;

o dépôts à terme ;

o transfert.

II- L'environnement de la BOA-Bénin et la

dimension dugroupe

A- Environnement de la

BOA-Bénin

L'environnement dans lequel la BOA-Bénin

évolue est très concurrentiel.

Parmi ses concurrents, nous pouvons citer :

ü Ecobank-Bénin (EB)

ü ORA-BANK

ü Société Générale de Banque du

Bénin (SGBBE)

ü Banque Sahelo-Sahelienne pour l'Investissement et le

Commerce (BSIC)

ü BanqueAtlantique-Bénin (BAB)

ü Diamond-Bank Bénin (DBB)

ü Banque Internationale du Bénin (BIBE)

ü African Investment Bank (AIB)

ü Banque Régionale de solidarité (BRS).

Malgré cet environnement, la BOA-Bénin

arrive à se maintenir à la première place avec une part de

marché d'environ 33% et un total de fonds propres de plus de

vingt-cinq (25) milliards de FCFA à la fin de 2007. Lesquelsontconnuune

augmentation en 2008.

B- Dimension du groupe

La BOA-Bénin fait partie d'un groupe

bancaire qui gagne progressivement les pays Africains après la

première expérience qui fut celle de la BOA Mali

créée le 09 décembre 1982. Comme pays dans lesquels est

présent le groupe BOA, nous avons :

ü Le Niger avec la BOA- Niger créée le 07

Avril 1994 ;

ü La Côte d'Ivoire avec la BOA - Côte d'Ivoire

créée le 29 janvier 1996 ;

ü Le Burkina- Faso avec la BOA- Burkina créée

le 12 Mars1997 ;

ü Le Madagascar avec la BOA - Madagascar

créée le 19 novembre 1997 ;

ü Le Sénégal avec la BOA

Sénégal créée le 25 Janvier 2001 ;

ü Le Kenya avec la BOA Kenya LTD créée en

juillet 2003 ;

ü L'Ouganda avec la BOA Uganda créée le

1er juillet 2004 ;

ü La Tanzanie avec la BOA Tanzanie créée

en Octobre 2007 ;

ü Le Burundi avec la Banque de Crédit du

Bujumbura (BCB) créée en 1922 et qui intègre le groupe

BOA le 1er juin 2008.

En dehors de ses banques, le groupe BOA dispose de

huit (08) filiales réparties comme suit :

Ø unebanque de l'habitat

· Banque de l'Habitat du Bénin

Ø trois (03) sociétés de

crédit-bail

· EQUIBAIL Bénin

· EQUIBAIL Madagascar

· EQUIBAIL MALI

Ø unesociété de bourse

· ACTIBOURSE

Ø deux (02) sociétésd'investissement

· AGORA

· AÏSSA

Ø unefilialeinformatique

· ATTICA

Toutes ces institutions initiées par la

société AFH dont l'actuelle dénomination est BOA-GROUPE,

sont en collaboration et travaillent dans le même esprit en ce qui

concerne la formation du personnel, les développements informatiques,

les politiques commerciales et les nouveaux produits. Afin de mieux servir sa

clientèle et atteindre ses objectifs, la BOA-Bénin repose sur une

organisation dynamique qui se charge de son fonctionnement.

PARAGRAPHE 2 : ORGANISATION ET FONCTIONNEMENT DE

LA BOA-BÉNIN

I- Organisation:

La BOA-Bénin dispose de huit (08) directions

techniques constituées de directions fonctionnelles et de directions

opérationnelles pour mener à bien la mission qui est la sienne :

satisfaire la clientèle et assurer sa rentabilité.

1- Directions fonctionnelles

ü La Direction Compliance ;

ü La Direction du Contrôle Général ;

ü La Direction des Affaires Juridique et Contentieuses ;

ü La Direction des Risques ;

ü La Direction des Ressources Humaines ;

ü La Direction Administrative et Financière.

Créée tout récemment, la Direction

Compliance s'occupe du contrôle en amont de toutes les opérations

de la banque afin de limiter au mieux les risques.

Elle est aussi chargée de proposer de nouvelles

procédures au cas où elle constaterait des failles dans la

procédure utilisée.

La Direction du Contrôle Général

se charge de vérifier l'exactitude et la conformité de toutes les

opérations de la banque, veille à la qualité de

l'information comptable et financière.

Elle est dirigée par un contrôleur

Général, garant du patrimoine de la banque par le contrôle

du strict respect des procédures et de la réglementation

bancaire.

La Direction des Affaires Juridiques et Contentieuses

s'occupe de la prise de garantie pour les financements accordés, de la

réalisation des garanties en cas de mauvais dénouement du

crédit et de toutes les questions juridiques qui engagent la banque.

La Direction des Risques quant à elle prend en

charge les questions ayant rapport aux financements et aux engagements de la

banque. Elle s'occupe du:

ü Département Etudes : chargé

essentiellement de l'étude des dossiers de financement ;

ü Département Réalisation Crédit :

chargé de la mise en place des plans de financement aux particuliers et

aux entreprises ;

ü Département Contrôle des Engagements :

chargé du contrôle des crédits octroyés.

La Direction des Ressources Humaines se charge de la

gestion de la carrière du personnel, de la rémunération de

celui - ci et de toutes les questions le concernant.

La Direction Administrative et Financière est

chargée des questions administratives et financières concernant

la banque .elle est composée du :

ü Département Comptable et Financier qui se charge

de la comptabilité de la banque et des questions financières

relatives à la banque ;

ü Service des Moyens Généraux qui est

chargé de la gestion des immobilisations, de l'approvisionnement

général de la banque en biens et équipements et de toutes

les dépenses du fonctionnement ;

ü Service Informatique et Télécommunication

qui gère le réseau informatique de la banque et se charge aussi

de tout ce qui concerne le domaine informatique.

2- Directions opérationnelles

Elles sont au nombre de deux (02) à savoir

:

· La Direction de l'Exploitation

· La Direction des Opérations

La Direction de l'Exploitation a pour fonction la

coordination des activités de l'agence centrale. En d'autres termes,

elle s'occupe de différents départements au nombre desquels on

peut citer :

Le Département Clientèle

Professionnelle : qui se charge de la clientèle des entreprises. Il

coiffe l'agence entreprise où les entreprises ont la possibilité

de faire toutes les opérations (versement, retrait, certification, de

chèques, remises de chèque, Western Union, ouverture de compte)

;

Le Département Clientèle Privée

et Institutionnelle qui a pour fonction de gérer les comptes des gros

clients et des institutions. Il a en son sein des services qui permettent

à cette clientèle particulière de faire les

opérations classiques de dépôt, de retrait, de remise de

chèque ;

Le Département Retail et Réseau qui est

chargé de la gestion et du suivi de toutes les agences et bureaux qui

composent le réseau de la BOA. Il intervient également dans le

règlement des difficultés que rencontrent ceux-ci. Il a en son

sein le service marketing et communication. Celui-ci, s'occupe de la mise en

oeuvre des politiques de promotion des produits et de la communication au

public de toutes les informations essentielles à la bonne connaissance

de la BOA-Bénin.

La Direction des Opérations quant à

elle, prend en charge toutes les opérations effectuées par la

banque. Elle estcomposéedu:

ü Service des Opérations Domestiques qui s'occupe

de la remise des chèques, de la certification des chèques, des

virements de comptes et des rejets de chèques ;

ü Services des Opérations Internationales et de la

Trésorerie qui se charge des transferts à l'étranger, des

virements reçus à l'étranger, des rapatriements de fonds,

des crédits documentaires, des avals de traite et de la

trésorerie ;

ü Service Back Office Monétaire qui s'occupe de la

gestion des moyens de paiement par carte téléphonique

(monétique). Il gère les distributeurs automatiques de billets,

les terminaux de paiement électrique, les transactions par la carte VISA

et les conflits (opposition sur compte, vol, perte, renouvellement)

résultant de l'utilisation des cartes de paiement.

II- Fonctionnement :

La BOA-Bénin dispose pour son fonctionnement de

trois (03) organes qui lui permettent d'assurer une gestion efficace de ses

ressources.

1- Organe d'Administration

Il est composé du conseil d'Administration et du

Bureau des sages.

Le Conseil d'Administration est l'organe suprême

qui assure la gestion, la représentation de la société et

définit la politique générale. Il est actuellement

composé de douze (12) membres élus en assemblée

générale et a à sa tête un président et un

vice-président.

Considéré comme une innovation et une

particularité de la BOA-Bénin, le Bureau des Sages est un organe

consultatif et d'arbitrage sur des questions de politiques

générales de la banque. Il est instauré depuis 1991 par

l'assemblée générale des actionnaires, conformément

aux statuts .Il est composé de sept (07) membres élus pour une

durée statutaire de trois (03) ans renouvelables. Il a pour but

d'assister le Conseil d'Administration dans la gestion de la banque.

2- Organed'Exécution :

C'est l'organe de direction et de conduite de la

politique générale adoptée par le Conseil

d'Administration. Il a à sa tête un Directeur

Général (DG), nommé sur proposition du Conseil

d'Administration ayant pour rôle, de définir les attributions des

différents services et d'assurer la gestion quotidienne de la banque. Le

DG peut être déchu de ses fonctions à tout moment par le

Conseil d'Administration. Il est investi des pouvoirs les plus étendus

pour agir en toutes circonstances au nom de la banque. Ilestassisté d'un

adjoint.

3- Organe de contrôle :

Il est chargé du contrôle de toutes les

structures de la BOA Bénin. Il se compose des commissaires aux comptes

et des auditeurs externes. Les commissaires aux comptes constituent une

structure externe de la banque et ont pour rôle la vérification de

la conformité des comptes avec les pratiques réglementaires en

vigueur. Ils sont chargés de certifier la régularité et la

sincérité des comptes et doivent, dénoncer les

délits constatés au cours de leurs travaux.

Les auditeurs externes assurent le contrôle de

la gestion, le respect scrupuleux des procédures mises en place. Cette

activité est essentiellement exercée par la cellule d'inspection

de la BOA Groupe.

CADRE THEORIQUE ET METHODOLOGIE

DE L'ETUDE

CHAPITRE 2 :

CHAPITRE DEUXIEME : CADRE THEORIQUE ET

METHODOLOGIE DE L'ETUDE

La recherche étant une activité

scientifique visant à étudier les problèmes qui se posent

à un système afin d'y apporter des solutions, il nous

paraît opportun de nous prêter à cet exercice.

A cet effet, nous présenterons dans la

première section de ce chapitre, la problématique, les objectifs

et l'intérêt de l'étude d'une part, ensuite dans la

deuxième section, la revue de littérature et le cadre conceptuel

d'autre part.

SECTION 1 : PROBLEMATIQUE, OBJECTIFS ET REVUE DE

LITTERATURE

PARAGRAPHE 1 : PROBLÉMATIQUE ET

OBJECTIFS DE L'ÉTUDE

A- Problématique :

Le Bénin a connu dans les années 80 une

crise économique et bancaire qui a beaucoup affecté

l'économie nationale. Ce n'est donc qu'au lendemain de cette crise que

quelques banques privées ont vu le jour. Parmi elles nous pouvons citer

: la BOA-BENIN ; ECOBANK-BENIN ; FINANCIAL-BANK devenue ORA-BANK et la

BIBE.

Malgré les multiples efforts que

déploie la BOA-BENIN dans l'exercice de ces activités de

financement de l'économie ; elle reste confronter à un

problème de recouvrement de l'ensemble de ces créances. Une

lecture de son état financier de ces dix dernières années

a montré que le montant des créances impayées et celui des

créances douteuses ou litigeuse occupent une proportion non

négligeable dans son portefeuille et connaissent une variation

irrégulière.

A la BOA-BENIN, à chaque demande de

crédit, procède à une analyse des risques afin de prendre

des mesures de protection pour garantir le paiement. A travers leur rapport

annuel, on constate que : Entre 2011-2012, le montant total des

créances en souffrance à augmenter, passant ainsi de FCFA

220.317.000 à FCFA 221.910.000 soit une augmentation de FCFA 1.593.000.

Au cours de cette même période, le montant des créances

douteuses et litigieuses est passé de FCFA 26.175.000 à FCFA

32.041.000. De même le montant des impayés passe de FCFA

11.999.000 à FCFA 14.235.000 soit une augmentation de FCFA 2.236.000

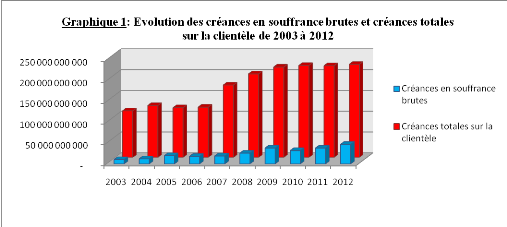

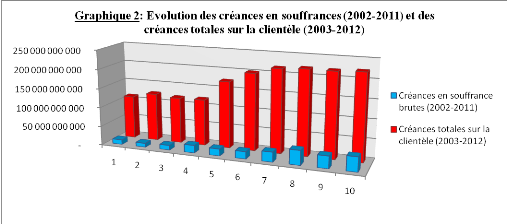

Tableau N°5: Créances en

souffrance

|

Années

|

Créances impayées ou immobilisées

|

Créances douteuse oulitigeuse

|

Total créances en souffrance

|

|

2003

|

5124000

|

5209000

|

10333000

|

|

2004

|

5479000

|

6789000

|

12268000

|

|

2005

|

9567000

|

10301000

|

19868000

|

|

2006

|

7729000

|

10389000

|

18118000

|

|

2007

|

8462000

|

10568000

|

19030000

|

|

2008

|

14018000

|

11878000

|

25896000

|

|

2009

|

11878000

|

26175000

|

38053000

|

|

2010

|

10002000

|

20370000

|

32041000

|

|

2011

|

11826000

|

26175000

|

38001000

|

|

2012

|

15023000

|

32041000

|

47064000

|

L'augmentation du montant des créances douteuses

et des impayés de 2011-2012, nous conduit à poser la question

centrale à savoir : la question centrale suivante : Quel est

l'impact du risque de crédit sur la rentabilité de la BOA ?

De cette question centrale découle trois(3)

questions de recherche :

· Quel est l'impact des créances en souffrance sur

l'offre totale de crédit à la clientèle ?

· Quel est l'impact de la dégradation du

portefeuille clientèle sur la rentabilité économique de la

BOA Bénin ?

· Quel est l'impact de la dégradation du

portefeuille clientèle sur la rentabilité financière de la

BOA Bénin ?

B- Objectifs de l'étude

Nous distinguons l'objectif général et

les objectifs spécifiques.

Objectif général

Analyser l'impact du risque de crédit sur la

rentabilité de la BOA Bénin

Objectifs spécifiques

· Analyser l'impact des créances en souffrance sur

l'offre totale de crédit à la clientèle pendant la

période 2002 - 2012.

· Analyser l'impact de la dégradation du

portefeuille clientèle sur la rentabilité économique de la

BOA Bénin pendant la période d'étude.

· Analyser l'impact de la dégradation du portefeuille

clientèle sur la rentabilité financière de la BOA

Bénin pendant la période d'étude.

PARAGRAPHE 2 : REVUE DE LITTÉRATURE

La revue de littérature fait le point des

connaissances en termes d'outils d'analyse, de mobilisation et d'enquête.

Dans le cadre de la recherche, elle permet de prendre connaissance de ce que

pensent certains auteurs.

La revue de littérature permet à toute

recherche, de s'assurer au préalable de l'état des connaissances

acquises sur les problèmes identifiés.

Après avoir défini les concepts

clés de notre étude nous ferons le point sur les contributions

antérieures.

A- Définitions des concepts

1- Notion de banque

La banque est un établissement de crédit

ayant pour objet de procurer des services financiers aux particuliers ainsi

qu'aux entreprises, qu'elles soient privées ou publiques

Le mot « Banque » apparaît dans la

langue française au XVe siècle. Le monde contemporain

de la banque est né, par concentration successives, de la convergence de

trois activités financières, à savoir :

l'activité de changeur de monnaie qui s'était

développée face à la prolifération des devises au

sortir du bas Moyen-âge, l'essor du commerce pratiqué par les

républiques maritimes italiennes et l'ouverture de

sociétés commerciales dépassant les comptoirs, et enfin,

de l'activité de crédit exercée par la communauté

juive.

Aujourd'hui, l'activité bancaire consiste à

collecter des fonds qui, mobilisés sous des formes variables (par

l'octroi d'un prêt par exemple), permettent le financement de

l'activité économique.

Selon le petit Larousse(2001), la banque est un

établissement privé ou public qui facilite les paiements des

particuliers et des entreprises, avance et reçoit des fonds, et

gère les moyens de paiement.

Pour R. WAUTHY et P. DUSHESNE(1983), la banque est

l'organisme financier dont la fonction essentielle est de recevoir des

dépôts en vue de les prêter sous formes d'avances aux

pouvoirs publics, aux entreprises industrielles, commerciales et agricoles pour

le besoin de leur fonds de roulement, et, depuis peu pour les investissement

à moyen et à long terme, et à des particuliers pour leurs

besoins personnels.

MARTINET A. et SILEM A. (2003), affirme que : six

catégories d'établissements bancaires sont à

distinguer : les banques proprement dites, les établissements du

secteur mutualiste et coopératif, les caisses d'épargne et de

prévoyance, les caisses de crédit municipal, les

sociétés financières et les institutions

financières spécialisées.

L'ensemble des banques, chapeauté par la banque

centrale forme le « système bancaire » d'une zone

monétaire. On distingue ainsi trois sortes de banques selon leur

rôle :

ü

Banquecentraleoubanqued'émission

Elle a pour rôle principal l'émission des

billets de banque. Outre cela, elle a aussi pour rôle de

règlementer et superviser les opérations des différentes

banques, en veillant notamment à leur solvabilité à

l'égard des dépôts.

Raison pour laquelle elle est dite « Banque

des banques ».

Elle a aussi pour rôle de superviser la

production de monnaie par ces banques, et d'en réguler l'usage par le

biais des taux d'intérêt directeurs. La théorie

économique y voit un moyen de réguler la croissance, via

l'incitation à l'épargne ou à la consommation, et d'agir

sur l'inflation.

ü BANQUES

DE DÉPÔTS (COMMERCIAL BANKS)

Elles travaillent essentiellement avec leurs clients,

particuliers, professionnels et entreprises ; reçoivent du public

des dépôts de fonds à vue et à terme et les

utilisent en opération de crédit, essentiellement à court

et moyen terme, et sont séparées entre :

§ Les banques de détail (Retail banks) :

destinées aux particuliers, aux professionnels et aux PME

§ Les banques d'affaires (wholesale banks) :

destinées aux moyennes et grandes entreprises.

Mais le plus souvent, il s'agit de deux départements

d'une même banque.

ü BANQUESD'INVESTISSEMENT (INVESTMENT BANKS)

Elles travaillent essentiellement sur les

marchés financiers et lancent notamment des opérations

financières (émissions d'emprunts obligataires, souscriptions

d'actions, introduction en bourse, fusions - acquisitions, ...).

Aux E.U, une

incompatibilité a été créée par le

« Banking Act de 1933 », plus connu sous le nom de

« Glass-Steagall Act » entre les activités

de :

§ Banque commerciale : qui reçoit les

dépôts et qui effectue des prêts

§ Banque d'investissement : qui réalise des

opérations sur titres et valeurs mobilières.

2- La notion de dépôt

On entend par dépôt les liquidités

confiées à une banque par une personne physique ou morale

(DALLOZ, 2004). Selon l'article 4 de la loi française du 13 Juin 1941,

relative à la réglementation bancaire, le dépôt se

définit comme « l'ensemble des fonds reçus sous forme de

dépôts, quelles que soient leurs dénominations, tout fonds

que toute personne reçoit avec ou stipulation d'intérêt de

tout tiers sur sollicitation ou à la demande du déposant, avec le

droit d'en disposer pour les besoins de son activité propre, sous la

charge d'assurer au dit déposant un service de caisse et notamment de

payer à concurrence des fonds se trouvant en dépôt, tout

ordre de disposition donné par lui par chèque, virement ou de

tout autre façon en sa faveur ou en faveur des tiers, et de recevoir

pour les joindre au dépôt toute somme que le dit déposant

soit en accord avec celui-ci en vertu de l'usage ».

Ainsi, quelque soit la forme de dépôt, la banque

a le droit d'en disposer pour les besoins de son activité mais, à

l'obligation d'assurer au déposant un service de caisse pour ne pas

perdre la confiance de la clientèle qui est sa raison d'existence.

On distingue les dépôts à vue dont le

propriétaire peut disposer à tout moment de la somme

correspondante et les dépôts à terme qui sont des fonds que

le déposant s'engage à ne réclamer avant un délai

donné, moyennant le versement d'un intérêt par la

banque.

Une entreprise est dite viable lorsqu'elle présente des

conditions nécessaires pour durer dans le temps, se

développer.

Dans le domaine bancaire, la viabilité peut se

présenter sur quatre plans :

Sur le plan financier :

Une banque peut être considérée comme

financièrement viable si son taux d'intérêt débiteur

non subventionné est au moins égal au coût de chaque

unité monétaire prêtée. La viabilité

financière peut aussi être définie comme la capacité

d'une banque à offrir des services financiers à sa

clientèle sans pour autant compter sur un appui extérieur. Dans

ce cas, la maîtrise des charges liées aux opérations de

prêt serait nécessaire pour atténuer l'évolution des

taux débiteurs et éviter que les coûts des crédits

soient accablants aux emprunteurs. En outre, le taux des impayés doit

être minimisé ainsi que les détournements souvent

opérés par les personnes.

Sur le plan économique :

Une institution bancaire peut être qualifiée

économiquement viable si les revenus générés par

ses opérations de prêt arrivent à couvrir le coût

économique (coût d'opportunité) des fonds utilisés

pour le crédit ainsi que les autres opérations. L'accroissement

du volume d'activité serait nécessaire pour générer

les revenus supplémentaires.

Sur le plan institutionnel :

Une banque peut être considérée comme

institutionnellement viable si elle arrive à définir et applique

des procédures administratives, fonctionnelles, souples et

adaptées aux besoins de la clientèle cible.

Une courte distance hiérarchique serait

nécessaire pour l'intégration de toute l'équipe de la

structure, et conduit cette dernière vers la viabilité

souhaitée. Par ailleurs, la viabilité institutionnelle signifie

que la banque soit juridiquement reconnue, inscrite, dans la loi bancaire et

enfin surveillée par la banque centrale de son pays.

Ø Sur le plan social :

La banque peut être considérée comme

socialement viable si elle est réellement appropriée par les

différents acteurs de la zone d'intervention avec qui elle a

élaboré les modalités d'offres de services financiers et

si elle est bien intégrée dans son environnement.

3- Notion de crédit

Si nous supposons qu'un agent économique doit

disposer des revenus suffisants pour assurer sa consommation et ses

investissements, pour constituer une épargne, il arrive souvent que les

revenus dont il dispose ne suffisent pas à satisfaire ses besoins

d'où la nécessité de recourir au crédit. Dans ce

cas, les banques et les IMF jouent un rôle primordial en tant

qu'intermédiaires financières chargées de prêter

l'argent à ceux qui en ont besoin.

Plusieurs auteurs ont essayé de donner des

définitions au mot crédit.

Etymologiquement, le mot crédit provient

directement du latin credere qui signifie croire, se fier à. (YVES, B.

1975).

Selon YVES B. (1975), le mot crédit est

défini différemment selon que l'on se place du point de vue du

débiteur ou du créditeur. Pour le débiteur, c'est la mise

en valeur d'une épargne non utilisée à des fins

d'investissement propre et disponible pour une période plus ou moins

longue. Pour le créditeur, c'est essentiellement un gain de temps, c'est

la possibilité de jouissance immédiate d'un bien dont le

coût différé, le taux d'intérêt constitue

alors le coût du temps gagné.

Le terme de crédit renvoie dans la plupart des

cas à la location de la monnaie moyennant un taux d'intérêt

raisonnable.

Selon Georges DUTALLIS(1964), faire crédit,

c'est faire confiance. Le crédit est considéré comme un

acte de confiance comportant l'échange dans le temps d'un bien sous

condition d'une contrepartie futur. Le crédit implique une confiance

fondamentale dans la réalisation de cette contrepartie. Selon

J.BRANGER(1964), le crédit est une opération qui consiste

à se dessaisir du bien, à céder un pouvoir d'achat,

à prendre un engagement en échange de la promesse d'une contre

prestation différée dans le temps, la confiance l'emportant sur

la crainte du risque.

Le crédit est une notion qui comporte deux

éléments principaux à savoir le temps et le risque. D'une

part, la location de l'argent en fonction de la durée du prêt,

pour le prêteur correspond à une indisponibilité de fonds.

D'autre part, au fur et à mesure de la durée du prêt, le

risque d'insolvabilité de l'emprunteur augmente, cela justifie une sorte

de prime qui s'ajoute au loyer de l'argent.

Le crédit englobe trois éléments

essentiels:

§ le temps: pendant lequel l'emprunteur dispose du bien

prêté, et le prêteur se prive de la jouissance de ce bien;

§ la confiance: fait par le créancier au

débiteur, donc obtenir un crédit c'est

bénéficier ;

§ de la confiance, la promesse de réalisation du

prêt;

§ le prix du crédit est l'intérêt. Le

service rendu se voit clairement quand on compare le poids du gain

prêté et celui de la récolte obtenue, et on peut partager

le bénéfice avec le prêteur.

4- Notion de crédits bancaires

Une banque est une entreprise qui gère les

dépôts, collecte l'épargne des clients, accorde des

prêts et offre des services financiers. Elle effectue cette

activité en général grâce à un réseau

d'agences bancaires.

Les particuliers déposent

généralement leurs encaisses sur leur compte de chèques,

les entreprises sur leur compte courant. Les épargnes peuvent être

exposées sur des comptes épargne ou employées à la

souscription de bon de caisse.

Les fonds constituent la majeure partie des

ressources qui permettent à la banque de consentir des

crédits.

Selon PRUCHAUD J(1960).,« le crédit

bancaire est en général l'opération par laquelle la banque

met une somme déterminée à la disposition d'un tiers

appelé emprunteur moyennant l'engagement pris par ce dernier de payer

au banquier les intérêts convenus et de lui restituer à

l'époque fixée pour le remboursement, une somme

équivalente à celle qui lui a été fournie»

JOHN STUART(1967), classe les différents types de

crédits en fonction de certains critères notamment la

durée, le degré de libéralité des banques, l'objet,

la forme et d'après l'origine des crédits.

ü Le crédit à court

terme

Une entreprise ou un particulier quelques soit sa

santé financière est parfois confronté à des

besoins de trésorerie. Ce sont des besoins à court terme qui

permettent aux clients de la banque de faire face à ces engagements

auprès des fabricants ; des fournisseurs ; de son personnel

pour les entreprises ou encore une liquidité monétaire pour ces

besoins personnels pour le particulier.

C'est un crédit dont la durée ne

dépasse pas deux (2) ans et il porte essentiellement sur des besoins

liés à :

§ L'approvisionnement en petit matériel ; en

petits équipements ;

§ La fabrication des produits ;

§ La commercialisation des produits ;

§ La consommation; etc.

On peut distinguer plusieurs types de

concours :

§ Ceux accordes en anticipation de rentrée

certaine et qui, selon le montant la durée, feront l'objet d'un contrat

de prêt ;

§ Ceux accordent en anticipation d'épargne qui

feront l'objet, dans tous les cas d'une offre préalable et d'un contrat

de prêt ;

§ Ceux enfin, qui permettent d'éviter un

décaissement immédiat.

ü Le crédit à moyen

terme

D'une durée de 2 à 7 ans, le

crédit à moyen termes accordé soit par une seule banque,

soit par une banque en concours avec un établissement

spécialisé (crédit national, crédit

d'équipement des PME, etc.)

Il faut éviter dans tous les cas, que la

durée du financement soit longue que la durée d'utilisation du

bien que crédit à moyen terme finance.

Celui-ci s'applique donc à des investissements

de durée moyenne telle que les véhicules et les machines et de

façon plus générale, à la plupart des biens

d'équipements et moyens de production de l'entreprise

La durée du prêt doit cependant tenir

compte de possibilité financière de l'entreprise. Celle-ci en

effet, en pendant cette période, doit pouvoir non seulement assurer le

remboursement du crédit, mais encore dégagé un

autofinancement suffisant pour reconstituer le bien qui s'use (c'est

l'amortissement)par le crédit à moyen terme, le banquier

distingue ceux qui sont réescomptables de ceux qui ne le sont pas. Si

dans les deux cas, la banque prend le risque de l'opération, elle a la

possibilité dans le premier cas de mobiliser sa créance.

Comme le crédit à court terme, le

crédit à moyen terme comprend aussi plusieurs catégories

entre autres on peut citer : Le crédit de consommation

(crédit ou prêt affecté : exemple : le

crédit auto ; le crédit d'équipements ; ...)

ü Le crédit à long

terme

D'une durée de 7 à 10 ans, il est

accordé par les institutions financières

spécialisées. Pour ce type de financement, la banque ne joue, la

plupart du temps qu'un rôle d'intermédiaire avec toute fois, dans

certains cas, une participation en risque avec l'établissement

préteur. Ces institutions financières spécialisées

assurent le financement de ces crédits sur les sources provenant

principalement d'emprunt obligataire.

En guise d'exemple de crédit à long terme on

a :

Le crédit d'investissement : c'est un

crédit qui peut être à moyen ou à long. Mais le plus

souvent il est utilisé pour le long terme. Et ses

caractéristiques sont :

Définition : Un crédit

d'investissement est un crédit ou un prêt à moyen ou

à long terme dont le taux d'intérêt, les modalités

d'utilisation et le plan de remboursement sont fixés par contrat.

But : il peut servir à financer des

investissements en actifs fixes comme des bâtiments, des machines, de

l'équipement, etc.

Un crédit d'investissement peut aussi

financer la reprise ou la création d'un commerce.

Enfin, ce type de crédit sert aussi souvent

à reconstituer le fonds de roulement afin de conférer à

l'entreprise une structure financière saine.

Fonctionnement : Supposons qu'une entreprise

souhaite effectuer un investissement mais ne dispose pas des fonds

Nécessaires ou ne souhaite pas y affecter

les fonds dont elle dispose. Elle s'adressera alors à une banque avec

laquelle elle négociera les différentes modalités du

crédit.

Le résultat de ces négociations est

alors établi dans un contrat.

Suivant l'objet de l'investissement, le crédit

peut être utilisé en une fois (par exemple pour le financement

d'une machine, du fonds de roulement) ou par tranches (par exemple pour la

construction d'un hangar).

A chaque utilisation, la banque exigera toutefois des

documents prouvant l'authenticité des investissements, comme des

factures, des états d'avancement, etc.

Une fois le crédit entièrement

utilisé, l'entreprise procédera au remboursement suivant un plan

d'amortissement convenu, par le biais de versements périodiques. On peut

opter pour un amortissement fixe ou un amortissement dégressif.

Dans tous les cas, l'amortissement se fait en deux

parties, d'une part l'amortissement du capital et d'autre part l'amortissement

de l'intérêt.

Durée : elle est fonction de l'objet

financé et correspondra en principe toujours à sa durée de

vie économique.

La durée d'un crédit d'investissement

ne peut cependant jamais être inférieure à trois ans ni

supérieure à vingt ans.

Coût : Comme on l'a dit plus haut, des

intérêts sont imputés sur l'encours du crédit. Pour

calculer ces intérêts, l'on part du taux de base pour les

crédits d'investissement, majoré d'une marge donnée. Cette

marge est fonction de la "qualité" de l'entreprise (plus

précisément sa capacité de remboursement, les perspectives

de revenus, etc.), de la durée du crédit et du risque

inhérent à l'objet financé.

Le taux d'intérêt peut être fixe

ou variable. En cas de taux variable, une clause de révision

périodique est prévue. En fonction de l'évolution du taux

du marché, le taux d'intérêt est adapté à la

hausse ou à la baisse.

Les intérêts peuvent être payables

mensuellement, trimestriellement ou, exceptionnellement, semestriellement ou

annuellement. Le mode de calcul et de paiement des intérêts a une

grande influence sur le coût global du crédit.

Risque : Le risque est

qu'à l'échéance l'entreprise ne soit pas en mesure de

rembourser.

Ce risque est d'autant plus grand que l'investissement

financé s'avère peu rentable et ne génère

dès lors pas suffisamment de revenus au regard des obligations

financières supplémentaires.

C'est pourquoi la banque effectuera une analyse

approfondie de l'impact du nouvel investissement sur la gestion globale de

l'entreprise.

Dans le cadre de son analyse, elle se concentrera

principalement sur la capacité de remboursement

5- Notion de risques bancaires

Les risques bancaires sont multiples et

multidimensionnels. Il faut les classifier et les définir le mieux

possible en vue de les mesurer et de les maîtriser.

§ Le risque lié aux mouvements des marchés est

spécifiquement financier ;

§ Le risque de crédit, considéré comme

commercial, est celui qui provoque des pertes en cas de défaut des

contreparties ;

§ Le risque opérationnel, désigne le risque de

dysfonctionnement, de défaillances attribuables à des

procédures, à des personnels, à des systèmes

internes où à des événements

extérieurs ;

§ Les autres risques que l'on ne peut

catégoriser ;

§ Pour plus de compréhension, nous détaillons

ces trois types de risque dans une partie dédiée.

ü Le risque de crédit :

Le risque de crédit se définit par

comme "par la perte potentielle supportée par un prêteur suite

à une modification de la qualité du crédit de l'une de ces

contreparties sur un horizon donné". On peut spécifier trois

composantes du risque de crédit : le risque de défaut, le risque

de dégradation de la qualité du crédit, le risque de

recouvrement. Le risque de défaut correspond à

l'incapacité ou au refus de la contrepartie d'assurer le paiement de ses

échéances. Le risque de dégradation de la qualité

du crédit résulte de la perte de fiabilité du

débiteur. Le risque de recouvrement correspond à l'incertitude

liée au taux de recouvrement postérieur à un défaut

constaté.

ü Le risque de marché :

Le risque de marché représente le risque

de variation du prix d'une grandeur économique constatée sur un

marché, se traduisant par une perte ou comme le risque financier

dû à l'incertitude quant à la valeur future d'un

portefeuille d'avoir ou de dettes. On distingue généralement

trois catégories de risques de marché : le risque de taux

d'intérêt, le risque de change, le risque de variation de

cours.

§ Le risque de taux

d'intérêt :

Le risque de taux d'intérêt fait courir

au à la banque l'évolution ultérieure des taux

d'intérêt. Le risque de taux recouvre deux éléments

: un risque général qui est lié à

l'évolution des taux d'intérêt et un risque

spécifique qui représente le risque lié à

l'appréciation par le marché de l'émetteur de

l'instrument. Deux principales méthodes d'évaluation peuvent

être retenues pour le risque général. La première

est fondée sur un échéancier détaillé

où les titres sont ventilés et pondérés selon leur

durée restant à courir, puis multipliés par un coefficient

qui représente la variation de taux. La deuxième méthode

se fonde sur la duration exacte de chaque titre. Les positions

pondérées font ensuite l'objet d'exigences en fonds propres. Le

risque spécifique vise à tenir compte du risque de contrepartie

lié à l'émetteur de l'instrument, qu'il faut distinguer du

risque lié à la contrepartie de la transaction. Les positions

nettes sur chaque titre sont alors affectées de pondérations qui

reflètent la qualité de l'émetteur.

§ Le risque de change :

Le risque de change touche les créances et

dettes libellées en devises, et réside dans le risque de

variation du prix des devises par rapport à la monnaie nationale.

Contrairement au risque de taux et de cours, le calcul de la position de change

ne se limite pas au portefeuille de négociation mais englobe d'autres

opérations enregistrées au bilan ou hors bilan.

L'analyse du risque de change nécessite de

déterminer le montant des positions détenues pour chaque devise,

puis de mesurer la position de change globale par addition, en appliquant les

pondérations forfaitaires exprimant les corrélations entre

devises.

§ Le risque de variation de

cours :

Le risque de variations de cours est un risque de prix

sur la position détenue sur un actif financier déterminé.

Le risque de position sur actions résulte d'une

détérioration de la situation de l'émetteur (risque de

crédit classique) ou d'une dégradation du marché des

actions. On distingue donc un risque de contrepartie (risque spécifique)

et un risque général de marché.

ü Le risque

opérationnel :

Ce risque vient des pertes directes ou indirectes

pouvant résulter de carences ou de défaillances attribuables

à des procédures, à des personnels, à des

systèmes internes ou à des événements

extérieurs. Cette définition inclut le risque juridique, mais ne

comprend pas expressément les risques stratégiques et le risque

de réputation, ces risques étant encore mal

appréhendés. Les banques peuvent recourir à trois

approches, que nous exposerons plus loin, pour évaluer le risque

opérationnel : l'approche indicateurs de base (Basic : BL), l'approche

standardisée (standardized approch : SA) et l'approche en mesures

avancées (Advanced measurement approch : AMA).

ü Le risque

d'illiquidité :

Le risque d'illiquidité consiste pour un agent

économique à ne pas pouvoir payer son passif exigible avec ses

créances liquides. Le risque d'illiquidité est un risque encouru

notamment par les entreprises commerciales industrielles ou

financières.

Pour une banque, il se caractérise par son

incapacité à pouvoir faire face à des retraits massifs de

sa clientèle.

ü Le risque pays :

Compte tenu de la forte croissance du commerce mondial (+ 6 %

par an environ) et des investissements internationaux notamment dans les pays

émergents plus risqués et instables, les enjeux liés au

risque pays sont désormais à prendre en compte dans certains

cas.

Le « risque pays » peut être

défini comme le risque de matérialisation d'un sinistre,

résultant du contexte économique et politique d'un Etat

étranger, dans lequel une entreprise ou une banque effectue une partie

de ses activités.

6- Notion du risque de

crédit :

Les opérations de crédits comportent

plusieurs formes de risque dont les principales catégories sont :

ü Le risque lié aux relations entreprises

- banque :

Certes que la relation banque-entreprises à

travers le crédit s'avère généralement

bénéfique pour les deux parties par le respect des obligations et

le dénouement normal des opérations, mais elle peut

présenter des fois une source de deux types de risque :

Le risque d'immobilisation des fonds

prêtés : dans le cas où le client ne peut honorer ses

obligations dans le délai prévu.

Le risque de non-paiement : dans le cas où le

client se voit dans l'incapacité d'effectuer le remboursement de

l'emprunt. Les situations de non-paiement ou d'immobilisation des fonds

proviennent soit de la conjoncture (risque général), soit de

l'activité du client (risque professionnel) soit enfin de la situation

et la personnalité de celui-ci (risque particulier).

Le risque général :

Tenant de la conjoncture politique, économique,

sociale ou même des évènements naturels graves, le risque

général est difficile à prévoir.

§ Les crises politiques (guerre, ruptures

diplomatiques...) peuvent entraîner des représailles

économiques telles que des réquisitions, suspensions de paiement,

des suspensions de fournitures de matières et de produits... ;

§ Les crises économiques dans la mesure où

elles ralentissent considérablement les échanges peuvent

provoquer l'asphyxie des entreprises financièrement fragiles ;

§ Les troubles sociaux (grèves émeutes...)

peuvent paralyser l'activité économique globale ou

particulière à certains secteurs ; ils peuvent également

n'avoir lieu que dans une entreprise (grève de revendications salariales

par exemple) et affecter l'exploitation de celle-ci pendant un certain

temps ;

§ Enfin, les événements naturels graves et

imprévisibles tels que les tremblements de terre, les inondations, la

sécheresse, les épidémies etc. peuvent frapper durement

l'économie d'une ou de plusieurs régions.

Le risque professionnel :

Lié comme son nom l'indique à

l'activité même de la clientèle, le risque professionnel

peut apparaître et s'aggraver lors de modifications brusques ou de

changements profonds affectant les habitudes d'une profession tels

principalement :

§ Les découvertes et les révolutions des

techniques et des technologies ;

§ La fermeture de marchés extérieurs ;

§ Les variations importantes dans les prix mondiaux, dans

les cours des devises, dans la fourniture des matières premières,

des produits finis, etc.

Le risque particulier :

Lié à l'activité de chaque entreprise

à part, ce risque est fonction de la personnalité des dirigeants

(leur expérience, leur moralité, leur surface, etc.), de la

structure financière de l'affaire (structure d'endettement, suffisance

du fonds de roulement, la rentabilité de l'affaire etc.), de

l'activité commerciale (dynamisme des ventes, rotation des sortes, les

délais accordés à la clientèle, etc.), de

l'adaptation de l'entreprise aux contraintes économiques :

l'évolution des techniques, investissements, amélioration des

procédures etc.

ü Le risque lié à la politique

commerciale de la banque :

Cette deuxième source de risque est liée

étroitement à la concurrence entre les banques et à

l'importance de la distribution de crédits par la banque.

Le risque lié à la

concurrence :

Dans le but d'attirer une clientèle de plus en

plus large, les banques peuvent concéder à quelques règles

d'une saine gestion. En effet, pour préserver sa clientèle et

toucher à la clientèle de la concurrence la banque peut octroyer

des crédits plus élevés que ses consoeurs.

Le risque lié à la concurrence couvre

aussi bien le client que la banque.

En fait, un crédit excessif peut d'une part affecter

l'équilibre financier de la société et d'autre part

encourager le promoteur à faire des investissements improductifs en se

détournant de l'objet même du crédit.

Sur un autre plan, la concurrence entre les banques

peut prendre une autre forme qui reste elle aussi préjudiciable. On

évoque ainsi les rémunérations excessives des

dépôts à terme.