0. INTRODUCTION

0.1 ETAT DE LA QUESTION

Depuis la fin des années 1980, l'attention primordiale

des gouvernements des pays en développement est restée

braquée sur la lutte contre la pauvreté. Pour ce faire, les

dirigeants fournissent beaucoup d'efforts pour réduire l'inflation et

stimuler l'activité économique. Ceci se manifeste à

travers l'application des instruments de la politique économique,

notamment la politique monétaire, la politique budgétaire et

fiscale, la politique agricole, etc.

Le développement d'une économie moderne ne peut

se vouloir possible que s'il passe par l'utilisation d'un bien faisant office

de monnaie, comme disait Paul GRAUWE.1(*)

La politique économique a pour objectifs finals

« le carré magique de Nicolas KALDOR à savoir : la

croissance économique, la stabilité des prix, le plein emploi et

l'équilibre extérieur2(*).

La recherche des objectifs finals de toute politique

économique quel qu'il soit, passe par la manipulation des instruments

appropriés de celle-ci et cela dépend de son fondement

théorique et du contexte dans lequel ces instruments sont

utilisés. Cette théorie macroéconomique

élaborée après la seconde guerre mondiale, a

sous-estimé le rôle des facteurs monétaires dans la vie

économique.

La politique monétaire étant

considérée comme un instrument de la politique conjoncturelle,

est d'un grand apport dans la régulation de la crise financière

qui peut être illustrée par le rôle joué par la

politique monétaire dans la stérilisation de la crise

financière des pays asiatiques des années 1990.3(*)

Pour Milton FRIEDMAM, la politique monétaire est un

puissant moyen d'action sur la demande globale parce qu'il existe un lien

direct entre l'offre de la monnaie et la demande des biens.4(*)

Cette importance de la politique monétaire se trouve

encore attestée par l'ancien président Américain Ronald

REAGEN et l'ancienne première ministre britannique Margaret THATCHER

qui, vers les années 1980, ont renforcé cette thèse en

démontrant la mixture des politiques monétaire et

budgétaire appelée la Policy-mix.5(*)

La politique monétaire et la politique de change sont

parmi les instruments de la politique économique de l'Etat. La

première vise à stabiliser les prix alors que la politique de

change vise à stabiliser le taux de change pour garantir les

échanges commerciaux. Toutes les deux ontun point commun : la

stabilité de la valeur de la monnaie nationale afin d'assurer, d'une

part, le pouvoir d'achat interne, et d'autre part, le pouvoir d'achat externe

au niveau international.

Ainsi, comme il n'y a pas de monnaie internationale, la

participation aux échanges internationaux oblige les pays à

convertir leur monnaie nationale contre une autre, cette conversion se

réalise sur le marché de change en fonction du taux de change. Le

taux de change est considéré comme l'indicateur principal de

tension sur le marché de change en vue de défendre contre les

concurrences extérieures, il met aussi une pression automatique sur les

autorités monétaires pour maitriser certains agrégats

économiques.

Pendant plusieurs années, la monnaie congolaise s'est

dépréciée suite à l'adoption du régime de

change fixe. Cette dépréciation a été

simultanément liée au déficit persistant de la balance des

paiements

Les études menées ont tenté de

dégager les causes de la détérioration de la balance des

paiements. En considérant uniquement la balance commerciale, on

attribuait théoriquement le déficit de la balance des paiements

à une dépréciation du taux de change.6(*)

Le présent thème fait suite à plusieurs

publications sur la politique monétaire et la politique de change.

KOSOANYA KAMONI a fait le lien entre la politique

monétaire et le niveau d'emploi en République Démocratique

du Congo de 2003 à 2011.

Après analyse sur une chronique de huit ans, il a

abouti aux résultats selon lesquels :

· le taux d'intérêt et le taux de

réserve obligatoire impactent positivement le taux de chômage

pendant que les billets de trésorerie le sont

négativement ;

· parmi les instruments de la politique monétaire,

celui qui a plus contribué dans la réduction du chômage

était le taux d'intérêt7(*).

Léon-Déhon BASANGO MAKENDJO a mené une

étude sur l'analyse économique des taux de change du Franc

Congolais de 1998 à 2005. Il a abouti au résultat selon lequel

l'application du régime des changes flottants conjointement avec la

fluctuation des prix était à la base de la dévaluation de

la monnaie nationale (Franc Congolais).8(*)

Erick PARIDRI AVO, dans son étude portant sur la

politique de change et ses effets sur la Balance des Paiements en

République Démocratique du Congo de 1998 à 2006, s'est

proposé de déterminer une relation entre la Balance des Paiements

et la politique de change tout en décelant la réglementation de

change appliquée en République Démocratique du Congo. Il a

abouti à la conclusion selon laquelle la politique de change de type

dirigiste mise en oeuvre exerce une influence négative sur la Balance

des Paiements en RD Congo.9(*)

AMULI BAHATI, dans son étude portant sur le

régime de change congolais et son impact sur la Balance des Paiements en

République Démocratique du Congo de 1998 à 2008 a abouti

aux résultats selon lesquels les facteurs économiques tels que la

suprématie de la circulation hors-banque de la monnaie scripturale et

l'inadéquation des taux de croissance de la masse monétaire ne

laissent pas indifférents le comportement de taux de change.10(*)

En se démarquant de ces travaux antérieurs, le

présent travail porte sur l'efficacité de la politique

monétaire sur la stabilité de taux de change en République

Démocratique du Congo de 1998 à 2014.

0.2. PROBLEMATIQUE

L'économie congolaise connait la circulation

concomitante de plus d'une monnaie dans les échanges, avec la

présence d'autres monnaies étrangères (dont la plus

affichée se trouve être le dollar américain) au

côté du franc congolais. C'est un des phénomènes

atypiques qui ne s'observent que dans des économies en crise,

généralement caractérisées par une

instabilité politique quasi permanente, des guerres récurrentes,

des variations anormales du taux de change et l'inflation galopante où

la communauté de paiement n'a plus confiance à la monnaie

nationale, pour ne pas dire, aux autorités monétaires, ainsi

qu'au système bancaire.

En 1997, le système monétaire congolais

était éprouvé par de nombreux dysfonctionnements, parmi

lesquels figuraient la multiplicité d'espaces monétaires et de

taux de change, la perte de confiance généralisée dans la

monnaie nationale due à l'instabilité persistante de ses valeurs

internes et externes, la dollarisation excessive de l'économie et la

pénurie de signes monétaires au sein du système bancaire.

Pour faire face à ces dysfonctionnements, le gouvernement avait

décidé de confier à la Banque Centrale du Congo la mission

de conduire une réforme monétaire qui visait à la fois

l'unification de l'espace monétaire regroupant les différentes

zones monétaires utilisatrices de l'ancienne monnaie Zaïre dans les

pays qui acceptaient les nouveaux Zaïres encore. De ce cadre fut ainsi

issu et mis en circulation en 1998 le Franc Congolais (FC), en remplacement du

Zaïre monnaie devenue symbole d'échec du gouvernement de

l'époque en matière de politique économique.

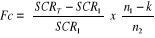

En 2001, on a assisté à une baisse du niveau

général des prix qui va entrainer un taux d'inflation à un

chiffre. Au cours de la période 2002 à 2005, le taux d'inflation

annuel moyen a été de 36,2 % et le taux de change de la monnaie

nationale par rapport au dollar américain s'est

déprécié en moyenne de 70,5%.

De 2005 à 2007, le taux de change en RD Congo a

évolué suivant un rythme croissant tout en essayant de maitriser

le taux d'inflation.

La monnaie introduite en 1998 avait la parité de 1,607

franc congolais pour un dollar américain. En 2008, il fallait 558,292

francs congolais pour obtenir un dollar américain et en 2009, 809,785

francs congolais pour obtenir un dollar américain. La monnaie congolaise

s'est dépréciée de 925,110 francs congolais contre un

dollar américain en 2014 et de 930,225 francs congolais contre un dollar

américain en 2015. Ce comportement conduit déjà

l'économie congolaise à un constat d'échec car le franc

congolais d'aujourd'hui ne vaut plus rien par rapport à celui que le

pays avait émis en 1998.

Depuis une dizaine d'années, elle ne s'est plus jamais

relevée expliquant ainsi le développement rapide de la

xénomonétisation qui a atteint actuellement 90 à 95% de

l'économie congolaise.11(*)

En ce qui concerne la présente étude, les

préoccupations sont résumées à travers les

questions suivantes :

· Quelle est la tendance de taux de change en

République Démocratique du Congo de 1998 à 2014 ?

· Ce trend témoigne-t-il l'efficacité ou

non de la politique monétaire?

0.3. HYPOTHESES

Selon GRAWITZ M. « l'hypothèse est une

proposition de réponses à la question posée. Elle tend

à formuler une relation entre les faits significatifs, même plus

ou moins précis».12(*)

Eu égard de ce qui précède, les

propositions suivantes peuvent être formulées sous forme

d'hypothèses :

· Le taux de change en République

Démocratique du Congo de 1998 à 2014 serait à la

hausse ;

· Ce trend témoignerait l'inefficacité de

la politique monétaire.

0.4. CHOIX ET INTERET DU

SUJET

Le choix de ce sujet est motivé par la stabilité

de cadre macroéconomique observé entre 2007 et 2012 et de la

disponibilité des données au cours de la période sous

étude.

Ceci a un intérêt capital puisqu'il permettra

d'une part à la communauté scientifique de prendre en

considération certains éléments occasionnant la stagnation

et/ou le recul de l'économie congolaise et d'autre part d'interpeller

les pouvoirs publics de la nécessité de stabiliser le taux de

change pour éviter l'instabilité des prix des biens et services

qui peut être préjudiciable à la croissance

économique de notre pays.

0.5. OBJECTIFS DU

TRAVAIL

L'objectif principal poursuivi dans cette recherche est de

déterminer l'efficacité des instruments de la politique

monétaire utilisés par la Banque Centrale du Congo.

0.6. METHODOLOGIE DU

TRAVAIL

Par méthode de recherche, il faut entendre un ensemble

d'opérations intellectuelles par lesquelles une discipline cherche

à atteindre les vérités.13(*)

Ainsi, en ce qui concerne la présente investigation, la

méthode déductive fut utilisée pour l'analyse des

données. Cette méthode part de l'observation des cas

généraux appelés postulats pour

déboucher sur un cas particulier. De ce fait, elle a été

accompagnée par la Méthode des Moindres Carrées Ordinaires

appliquée sur des données récoltées dans des

différents rapports annuels de la BCC pour la période

concernée.

0.7. DELIMITATION DU

TRAVAIL

Cette recherche porte sur la période allant de 1998

à 2014 et ne couvre que la République démocratique du

Congo comme la délimitation spatiale.

Le choix de cette période est justifié par la

disponibilité des données statistiques sur les variables du

modèle analysées.

0.8. SUBDIVISION DU

TRAVAIL

Quant à la subdivision du travail, hormis

l'introduction et la conclusion, le présent travail est subdivisé

en trois chapitres. Le premier chapitre est consacré au cadre

théorique ; le deuxième expose le cadre

méthodologique et présente les données ; le

troisième chapitre est axé sur le traitement des données,

l'analyse et l'interprétation des résultats.

CHAPITRE PREMIER :

CADRE THORIQUE

Dans ce chapitre, il est

question de parler des généralités sur le taux de change,

de définir les différents concepts utilisés dans ce

travail et donner le cadre contextuel de quelques instruments. Pour se faire,

il est subdivisé en deux sections : la première section

traite des définitions des différents concepts utilisés

dans ce travail et des généralités sur le taux de

change ; la deuxième traite de cadre contextuel.

SECTION I :

GENERALITES ET DEFINITIONS DES CONCEPTS.

I.1. MONNAIE

I.1.1 Définition de la

monnaie par ses fonctions

L'approche qui rejoint l'assentiment de l'idéologie

économique dominante est celle qui consiste à définir la

monnaie par ses fonctions : « Money is what it

does». La monnaie est ce qu'elle fait.

Selon cette approche, est considérée comme

monnaie, tout objet susceptible d'exercer des fonctions

monétaires.

I.1.1.1. Les fonctions monétaires

Une panoplie de terminologies est utilisée pour

décrire les fonctions monétaires. En règle

générale, la théorie économique

« traditionnelle » les regroupe en trois catégories

principales qui sont : (1) unité de compte, mesure des valeurs ou

étalon des valeurs, (2) intermédiaire des échanges ou

moyen de paiement. (3) réserve de valeurs.

I.1.1.1.1. Unité de compte, mesure ou étalon de

valeurs

La monnaie est une unité de

compte parce qu'elle constitue un équivalent général

des échanges qui permet :

(1) d'exprimer, en termes de prix, les biens, prestations et

dettes,

(2) de compter ou de nombrer les biens et services en

circulation,

(3) d'exprimer et de mesurer, de manière abstraite, des

réalités concrètes.

La monnaie est une mesure ou étalon de valeurs

parce qu'elle permet de fixer les rapports de valeurs économiques entre

biens et en cela constitue un facteur d'homogénéisation ou de

standardisation des biens marchands. Elle constitue une

référence commune pour exprimer la valeur de tous les biens.

I.1.1.1.2.

Intermédiaire des échanges ou moyen de paiement

La monnaie est

considérée comme un intermédiaire qui s'interpose

dans l'échange entre deux biens, contournant ainsi une des

difficultés du troc, à savoir : la double coïncidence

des besoins de coéchangistes.

En effet, dans une économie de troc chaque individu

doit trouver un partenaire qui soit prêt à lui vendre les biens

qu'il désire et soit également prêt à lui acheter se

propres biens. La monnaie contribue ainsi à réduire les

coûts de transaction dans une économie. On échange un bien

contre de la monnaie et avec la monnaie on peut acquérir un autre

bien.

En principe la monnaie est utilisée comme monnaie de

paiement universel. Mais dans des situations exceptionnelles

caractérisées par une crise économique ou politique, une

monnaie peut être refusée comme moyen de paiement. Ce fut le cas

de la RDC dans les années 1990.

I.1.1.1.3. Réserve de

valeurs

En tant que réserve de valeurs,

la monnaie est considérée comme une richesse au même titre

que d'autres biens ou actifs financiers ; dans le sens où elle est

porteuse d'une valeur qui peut-être transférée dans le

temps. Autrement dit, elle peut être conservée pour décaler

dans le temps les paiements de biens et services.

Mais à la différence d'autres biens et actifs

financiers, la monnaie a l'avantage d'être plus liquide que les autres

c'est-à-dire qu'elle constitue un pouvoir d'achat mobilisable

très rapidement et à faible coût. En tant que telle, elle

est donc la liquidité par excellence

I.1.2. Définition de la

monnaie par ses pratiques

Définir la monnaie par ses

pratiques, c'est considérer ce qu'elle permet de

faire, ou mieux, des actes qu'elle permet

d'accomplir.

Jérôme BLANC est celui qui a su formaliser, avec

force, cette approche. Pour cet auteur c'est l'emploi de l'objet dans les

pratiques monétaires qui détermine sa qualité

monétaire. Et il définit les pratiques monétaires comme

des « actes quotidiens qui impliqueraient la dimension

monétaire ».

On voit bien que l'approche de la monnaie par ses pratiques

aboutit également à un raisonnement tautologique

similaire à l'approche fonctionnelle. Un acte ne peut être

qualifié de monétaire que si l'on dispose au préalable

d'une définition de la monnaie qui lui donne cette qualification.

Ainsi, à l'instar de l'approche de la monnaie par les

fonctions, celle par les pratiques monétaires occulte la nature

même de la monnaie, et par conséquent, est encore loin de la

définir. Or, définir un être ou un objet, c'est

décrire sa nature, ses caractéristiques, donner ses

qualités propres, énoncer ce qu'il est, et non ce qu'il fait ou

permet de faire.

I.2. POLITIQUE MONETAIRE

I.2.1 Définition

Le concept de politique monétaire est trop complexe. De

ce fait, plusieurs auteurs les définissent, chacun selon sa vision. Mais

toutes ces définitions tournent autour de l'offre et demande de monnaie

et surtout de la régulation monétaire.

Janine BREMOND et Alain GELEDAN14(*) définissent la

politique monétaire comme étant l'ensemble des moyens mis en

place pour contrôler la croissance de la masse monétaire.

Quant à Jacques et Colette NEME15(*), la politique monétaire

est définie comme l'action exercée par les autorités

monétaires (Banque Centrale + Trésor) ou pouvoirs publics sur la

masse monétaire et les actifs financiers en vue d'orienter

l `économie à court ou moyen termes ; elle est donc

assujettie aux objectifs généraux de la politique

économique.

D'une manière générale, les objectifs

finals de la politique économique sont : le plein emploi, la

croissance économique, la stabilité des prix, la satisfaction des

besoins publics et la réduction des inégalités, la

contrainte extérieure ou l'ouverture de l'économie sur

l'extérieur, les conflits d'objectifs : le dilemme

inflation-chômage, qui lui assignent des priorités et des

contraintes.

Elle repose sur quelques mécanismes que les Etats

ont eu tendance à s'emprunter les uns les autres. Mais dans des

contextes différents, des mesures techniques analogues ont des effets

inégaux. Or, la diversité du cadre institutionnel des politiques

monétaires est plus grande que celle de ses instruments.

Pour terminer, on peut dire avec Jacques-Henri DAVID et

Philippe JAFFRE16(*) que

la politique monétaire est l'une des composantes (ou instruments) de

la politique économique générale dont les autres sont la

politique budgétaire et fiscale, la politique des revenus, la politique

des prix, la politique de change, la politique industrielle, la politique

agricole, la politique environnementale, la planification indicative et les

autres politiques sectorielles.

Pour être efficace, cette politique économique

doit être cohérente, ce qui signifie qu'il ne peut y avoir de

politique monétaire indépendante de l'ensemble de l'action

économique du gouvernement ou des pouvoirs publics. Ce qui

m'amène à définir la politique économique.

La politique économique peut être définie

comme « une action générale du pouvoir

politique central, cohérente et finalisée, s'exerçant dans

le domaine de l'économie, c'est-à-dire touchant à

la production, à l'échange, à la consommation des biens et

services et à la constitution du capital »

Lorsque l'on examine les trois définitions de la

politique monétaire, on constate que la deuxième (celle des NEME)

est beaucoup plus complète. En effet, elle englobe les

1ère et 3ème définitions. Car la

première définition met l'accent sur le contrôle de la

croissance monétaire, pendant que la troisième insiste sur la

dépendance de la politique monétaire de la politique

économique générale.

Ainsi, la deuxième définition qui prend en

compte ces deux aspects, ajoute un élément supplémentaire

qui est l'orientation de l'économie à court ou moyen termes,

considérée comme objectif ultime de la politique

monétaire. Par conséquent, c'est cette définition qui sera

retenue pour le reste de notre cours.

Pour nous résumer les éléments essentiels

de cette définition sont :

· Une des composantes ou instruments de la politique

économique générale ;

· Ensemble de moyens ou d'actions exercée par les

pouvoirs publics (ou autorités monétaires) ;

· Ces actions sont exercées dans le domaine de la

monnaie et du crédit ;

· En vue d'orienter l'économie à court ou

moyen termes ;

· Dans le but d'atteindre les objectifs

généraux de politique économique (cohérence de ces

actions), et principalement, l'objectif de stabilité de prix.

En définitive, il incombe au gouvernement de

déterminer la politique économique d'ensemble et partant les

orientations de la politique monétaire qui en est instrument

essentiel17(*). La

Banque Centrale a le droit, eu égard à son indépendance et

en sa qualité de conseiller économique et financier du

Gouvernement, de proposer les mesures monétaires conformes aux objectifs

de la politique économique et à l `équilibre

monétaire interne et externe, par la régulation des flux

financiers, en plus de ses pouvoirs relatifs à ses taux

d'intérêt.

I.4. GENERALITES SUR LE TAUX DE

CHANGE

Dans cette section, il est question des

généralités sur le taux de change. Avant d'aborder ce

point, il est important de définir le taux de change, d'en

présenter les différents types, la détermination et les

objectifs et enfin situer le contexte congolais du taux de change.

I.4.1. La

définition, les types, la détermination et les objectifs de taux

de change

Dans ce premier point, nous allons définir le taux de

change, présenter les types de taux de change, la détermination

et les objectifs de taux de change.

I.4.1.1 La définition de

taux de change

Le taux de change entre deux pays est le prix auquel se font

les échanges entre eux. Autrement, il est le prix d'une monnaie en

termes d'une autre monnaie.18(*)

Le taux de change peut être défini au certain

c'est-à-dire le prix d'une unité de monnaie nationale par rapport

à une monnaie étrangère (1FC=0,001$) ; et à

l'incertain c'est-à-dire le prix d'une monnaie étrangère

par rapport à la monnaie nationale (1$=930FC).

I.4.1.2. Les types de taux de

change19(*)

On distingue :

- Le taux de change nominal et le taux de change

réel ;

- Le taux de change bilatéral et le taux de change

multilatéral ;

- Le taux de change fixe et le taux de change flottant.

I.4.1.2.1. Le taux de change

nominal et Le taux de change réel

I.4.1.2.1.1 Le taux de change

nominal

Le taux de change nominal (noté e) représente le

nombre d'unités monétaires que l'on peut obtenir en

échange d'une unité d'une autre monnaie. Il permet de convertir

le prix d'un bien en devises (  ) en un prix exprimé en monnaie nationale (P). ) en un prix exprimé en monnaie nationale (P).

P= e

Ainsi, lorsqu'on dit que le taux de change entre le dollar

américain et le Yen Japonais est de 120 Yens par dollar, ceci veut dire

qu'il est possible de recevoir sur les marchés internationaux des

devises, 120 yens en échange d'un dollar : le Japonais paie 120

yens pour chaque dollar qu'il achète et l'Américain obtient 120

yens pour chaque dollar qu'il vend. Lorsqu'on parle du « taux de

change » entre deux pays, on pense généralement au taux

de change nominal.

I.4.1.2.1.2 Le taux de change

réel

Le taux de change réel exprime le prix relatif des

produits étrangers par rapport aux produits nationaux exprimés en

monnaie nationale. Il nous dit à quel taux il est possible

d'échanger des biens d'un pays contre les biens d'un autre. On appelle

quelque fois termes de l'échange le taux de change réel.

= =

Si   augmente, cela signifie que les prix étrangers exprimés en

monnaie nationale augmentent par rapport aux prix nationaux ; la hausse

de augmente, cela signifie que les prix étrangers exprimés en

monnaie nationale augmentent par rapport aux prix nationaux ; la hausse

de  . .

Trois facteurs peuvent influencer la hausse de   : :

Ø Une dépréciation de la monnaie

nationale (hausse de e) ;

Ø Une hausse des prix étrangers (   ); );

Ø Une baisse des prix nationaux (P).

Pour bien comprendre la relation entre taux de change nominal

et taux de change, prenons le cas d'un bien unique que produisent beaucoup de

pays : les voitures automobiles.

Supposons qu'une voiture américaine coûte 10.000

dollars et la voiture équivalente japonaise 2.400.000 yens. Pour

comparer les prix de ces deux voitures, nous devons les convertir en une

monnaie commune. Si un dollar vaut 120 yens, la voiture américaine

coûte 1.200.000 yens, soit la moitié de ce que coûte la

voiture japonaise. En d'autres termes, aux prix courants, il est possible

d'échanger deux voitures américaines contre une seule voiture

japonaise.

Le petit calcul qui précède peut se

résumer comme suit :

Taux de change réel =

A ce prix et à ce taux de change, nous obtenons une

demi-voiture japonaise par voiture américaine.

Le taux de change réel entre deux pays se calcule

à partir du taux de change nominal et les niveaux des prix dans chacun

des pays concernés. Si le taux de change réel est

élevé, les biens étrangers sont relativement bon

marché et les biens intérieurs relativement chers. Si le taux de

change réel est faible, les biens étrangers sont relativement

chers et les biens intérieurs sont relativement bon marché.

I.4.1.2.2 Le taux de change

bilatéral et le taux de change multilatéral

Le taux de change bilatéral désigne le rapport

d'échange entre deux monnaies ; pour une même monnaie, il

existe autant de taux de change bilatéraux qu'il existe des devises

étrangères convertibles en cette monnaie.

Le taux de change multilatéral constitue une moyenne

des différents taux de change bilatéraux, pondéré

par le poids de chaque partenaire dans le commerce extérieur du pays.

I.4.1.2.3 Le taux de change

fixe et le taux de change flottant

Le taux de change fixe est défini de manière

institutionnelle tandis que le taux de change flottant ou flexible

résulte de la confrontation entre offre et demande sur

le marché des changes.

I.4.1.3 La détermination

de taux de change

Puisque les monnaies circulent à l'échelle

mondiale, elles sont comparées les unes aux autres en permanence.

Aussi, l'analyse économique a-t-elle cherché à

établir les relations existant entre les monnaies. Ces relations sont

mieux traduites à travers le taux de change.

Il importe de noter que l'étude des déterminants

du taux de change s'avère particulièrement ardue, car les

déterminants du taux de change sont multiples allant des

informations : la publication des indices tels que le montant du

déficit commercial américain, les déclarations des leaders

politique etc. jusqu'aux variables macroéconomiques tels que le taux

d'inflation, le déficit de la balance des paiements etc.

Néanmoins, on distingue généralement deux

grandes catégories des déterminants du taux de change : les

déterminants de long terme et les déterminants de court terme.

Ø Les

déterminants de long terme20(*)

Sur le long terme, l'évolution du taux de change est

déterminée par des variables structurelles appelées

« fondamentaux » : la parité des pouvoirs

d'achat, la parité du taux d'intérêt et la balance de

transactions courantes.

A. La théorie de la parité

des pouvoirs d'achat

La théorie de la parité du pouvoir d'achat est

l'une des plus anciennes théories explicatives de la

détermination des taux de change dont l'origine remonte au XVème

siècle et qui a été formalisée en 1914 par

l'économiste suédois Cassel.

L'hypothèse de départ de la théorie de la

PPA est simple : la valeur d'une monnaie est déterminée par

le montant de biens et services qu'elle permet d'acheter à

l'étranger. La valeur d'une monnaie est donc fonction de son pouvoir

d'achat relatif, qui est calculé en comparant son pouvoir d'achat d'une

monnaie sur un marché interne et à l'étranger. Le pouvoir

d'achat d'une monnaie sur un marché évolue en raison inverse du

niveau général des prix (plus les prix sont élevés

dans un pays, moins le pouvoir d'achat d'une unité monétaire est

important.

Il existe deux versions de la théorie de la

parité du pouvoir d'achat : la version absolue et la

version relative.

La théorie de la parité de pouvoir

d'achat absolue considère qu'en longue période la valeur

d'une monnaie par rapport à une autre est déterminée par

le rapport des pouvoirs d'achat internes de ces deux monnaies, mesuré

par le rapport des prix dans les deux pays considérés.

La PPA est vérifiée si le pouvoir d'achat d'une

monnaie nationale est identique sur le marché intérieur et

à l'étranger. Par exemple si la parité dollar/yen

respecte la PPA, un consommateur américain peut acquérir avec 100

dollars, le même panier de biens sur les marchés américains

et japonais.

Cela implique que E = P/P* où E est

le taux de change (nombre d'unité monétaire nationale par

unité de monnaie étrangère), P et P* respectivement les

niveaux des indices des prix domestiques et étrangers.

Le taux de change se déduirait, selon cette approche,

d'un simple rapport entre deux indices de prix.

La théorie de PPA absolue repose sur plusieurs

hypothèses fortes :

· Les marchés des changes sont parfaits (il n'y a

pas de contrôles de change, ni des coûts de transaction) ;

· Les biens nationaux et étrangers sont

substituables ;

· Les marchés de biens sont parfaits (sans droits

de douane ni coûts de transport).

La théorie de la parité de pouvoir

d'achat relative découle de la version absolue, tout en

étant moins restrictive. Elle n'implique pas, en effet, que le niveau

du taux de change soit égal au rapport du niveau absolu des prix

domestiques et étrangers, mais plutôt que les variations du taux

de change soient égales à l'écart entre variations des

prix domestiques et étrangers.

En d'autres termes, les variations relatives du taux de change

se déduisent de l'écart d'inflation entre pays.

e = e =   P - P -   P*, où e est la variation relative du taux de

change, P*, où e est la variation relative du taux de

change,   P et P et   P* sont les variations relatives des taux d'inflation domestiques et

étrangers. P* sont les variations relatives des taux d'inflation domestiques et

étrangers.

La PPA relative est vérifiée si, lorsque la

hausse des prix aux Etats-Unis est supérieure de 10 points à

celle enregistrée au Japon, le dollar se déprécie de 10

points contre le Yen : en ce cas, les deux monnaies

considérées gardent le même pouvoir d'achat, puisque la

hausse des prix plus élevée aux Etats-Unis est compensée

par une baisse du taux de change du dollar contre le Yen.

La PPA est la théorie du change la plus connue, sans

doute en raison de sa simplicité. Pourtant elle souffre d'importantes

limites.

· Elle suppose vérifiée la loi du prix

unique selon laquelle chaque marchandise ne peut avoir qu'un seul prix, quelle

que soit la monnaie utilisée pour l'exprimer. Or cette loi repose sur

une hypothèse d'équilibre général et de concurrence

à l'échelle internationale, ce qui est loin de correspondre

à la réalité. En effet, l'intégration

économique est imparfaite dans l'économie mondiale ; les

biens produits sur les différents marchés nationaux ne sont pas

parfaitement substituables. Cette imperfection est surtout liée

à des comportements microéconomiques ; d'une part, les

consommateurs n'ont aucune raison pour maximiser leurs profits, les entreprises

fixent des prix rigides en monnaie nationale et différenciés d'un

marché à l'autre. Ainsi la PPA ne peut s'appliquer dans le court

terme, les prix de marchandises étant bien plus inertes que les taux de

change.

· La théorie de PPA a suscité un grand

nombre de travaux empiriques qui montrent que cette approche n'est pas

vérifiée, même en longue période. On observe, en

effet de profondes disparités entre les niveaux de prix des pays

après conversion dans la même monnaie

Bien que cette approche ne soit pas une théorie

explicative satisfaisante, elle constitue cependant une référence

de long terme utile, souvent utilisée par les économistes et les

opérateurs, pour évaluer l'évolution des taux de

change.

A. La parité des taux

d'intérêts

Les monnaies sont empruntées et échangées

sur les marchés internationaux pour de multiples raisons. L'acquisition

d'une monnaie peut avoir un motif commercial (ou de transaction), par exemple

payer l'importation d'une marchandise libellée dans cette devise. La

théorie de la PPA, qui vient d'être présentée,

établit une relation entre les monnaies précisément sur la

base de ces échanges de biens.

Mais les monnaies peuvent également être

échangées dans le but de réaliser des opérations

financières, ce qui correspond à l'essentiel des transactions sur

le marché des changes.

Keynes est le premier économiste à avoir

montré en 1923 le rôle central des taux d'intérêt

dans les relations entre les monnaies, introduisant ainsi la notion de

parité des taux d'intérêt.

E = i*/i

où E est le taux de change, i* et i respectivement le

taux d'intérêt étranger et le taux d'intérêt

domestique.

Lorsque le taux d'intérêt étranger est

supérieur au taux domestique, la monnaie nationale se

déprécie. Cela est du au fait que les capitaux vont sortir du

pays pour profiter du taux à l'étranger, ce mouvement entrainera

une demande de devises, ce qui va augmenter le taux de change.

Inversement, lorsque le taux domestique est supérieur

au taux étranger, il y aura appréciation de la monnaie

nationale.

B. L'approche par la balance courante

Cette approche a été mise en évidence

dans les années 1960 par Houthakker et Magee. Ces deux auteurs ont

montré que deux pays ayant le même taux d'inflation pouvaient

néanmoins connaître des évolutions divergentes de leur taux

de change si le solde tendanciel de leur balance courante différait.

Si un pays dégage structurellement un excédent

de la balance courante (car il dispose d'une bonne spécialisation

internationale), il est détenteur net des devises. En

conséquences, il vendra ces devises contre de la monnaie nationale sur

le marché des changes, ce qui va augmenter l'offre des devises sur le

marché et tendra à apprécier la monnaie nationale.

Ø Les

déterminants de court terme

A court terme, le taux de change est déterminé

par des variables financières (taux d'intérêt) et les

comportements d'anticipation (spéculation, surrection).

I.4.1.4. Les objectifs de taux

de change

Lorsque l'objectif intermédiaire est le taux de change,

les autorités monétaires s'engagent en faveur d'une cible

monétaire. Il s'agira de maintenir un taux de change fixe avec la

monnaie d'un grand pays à forte réputation

anti-inflationniste.

I.4.1.5 Le triangle

d'incompatibilité de Mundell21(*)

Au cours de la dernière décennie, le

Système Monétaire International a fonctionné avec

plusieurs types de régime de change. Trois critères permettent

de classer ces régimes de change : le degré de rigueur de

règles de change (change flottant ou change fixe), le degré de

mobilité des capitaux (la mobilité nulle ou la mobilité

parfaite) ; le degré de dépendance de la politique

monétaire (politiques autonomes et politiques communes).

Les régimes de change diffèrent selon la

manière dont ces trois critères sont combinés. Il est

impossible de combiner le change fixe, la mobilité parfaite des capitaux

et des politiques monétaires indépendantes. Cela est

représenté graphiquement par le triangle d'incompatibilité

ou d'impossibilité de Mundell.

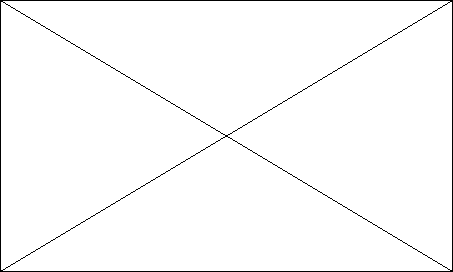

Figure 1. Triangle

d'incompatibilité

Mouvement des capitaux

Autarcie financière

Autonomie de politique monétaire

Taux de change fixe

Taux de change flexible

Dépendance de politique monétaire

Le triangle d'incompatibilité est d'abord défini

graphiquement par ses trois sommets :

· Un premier sommet représente la

dépendance de la politique monétaire c'est-à-dire

l'impossibilité d'utiliser celle-ci à des fins d'ajustement

macroéconomiques internes (lutte contre l'inflation, soutien à la

croissance), l'axe est orientée vers une indépendance (autonomie)

croissante ;

· Un deuxième sommet représente un taux de

change flottant, c'est-à-dire déterminé sur le

marché des changes. L'axe qui part de ce sommet s'oriente vers une

rigidité croissante c'est-a-dire une fixité du taux de

change ;

· Un troisième sommet caractérise

l'autarcie financière. L'axe qui part de ce sommet s'oriente vers une

libéralisation et une mobilité croissante des capitaux

financiers.

Les diagonales à ces sommets forment trois axes qui

caractérisent les systèmes monétaires.

· Les changes flottants : Avec des

changes flottants et une mobilité des capitaux, il peut y avoir

l'indépendance de la politique économique

· L'union monétaire : Si

l'on abandonne son autonomie à la politique monétaire, on peut

avoir des changes fixes et une mobilité parfaite des capitaux.

· L'autarcie financière :

Dans le cas où il n'y aucun mouvement international de capitaux, il est

possible de concilier des changes fixes et une politique économique

interne.

Mundell part de l'idée que les gouvernements sont

généralement intéressés par trois objectifs

de politique monétaire :

1. Assurer une parfaite mobilité des capitaux et donc

ne pas recourir au contrôle des changes.

2. Avoir un taux de change fixe.

3. Disposer d'une politique monétaire autonome qui leur

permette d'influencer le niveau d'activité de leur économie.

A travers le triangle d'incompatibilité, Mundell a

démontré qu'un système ne peut durablement cumuler

les trois objectifs de politique monétaire désirables par

les gouvernements. Par contre, si l'un de ces objectifs est abandonné,

les 2 autres deviennent réalisables.

I.4.1.8 La stabilité de

taux de change

Jusqu'en 1973, la plupart des pays ont fonctionné sous

un régime de taux de change fixes, dans lequel chaque gouvernement

s'engageait à maintenir les fluctuations de son taux de change à

l'intérieur de marges relativement étroites.

A partir de 1973, les taux de change par rapport au dollar ont

fluctué librement en théorie. Mais, dans la pratique, tous les

gouvernements ont continué à intervenir sur le marché des

changes pour stabiliser leur taux de change.

Ainsi, quel que soit le pays étudié et le

régime des changes en vigueur, on peut considérer que la

stabilité du taux de change constitue plus ou moins une contrainte.

En raison d'une élasticité-prix insuffisante des

importations et des exportations, une dépréciation du taux de

change contribue au déficit des échanges extérieurs (en

alourdissant la facture des importations et en allégeant les recettes

à l'exportation). Or le déficit extérieur contribue

à son tour à la dépréciation du taux de change.

La stabilité du taux de change est donc un objectif

d'autant plus contraignant que ses variations risquent d'amplifier les

déséquilibres de la balance des paiements.

SECTION II : CADRE

CONTEXTUEL DU TRAVAIL

II.1. CONTEXTE DE LA POLITIQUE

MONETAIRE DE LA REPUBLIQUE DEMOCRATIQUE DU CONGO22(*)

Dans cette partie, nous allons présenter comment la

politique monétaire est appliquée par la Banque Centrale du

Congo.

II.1.1. CADRE REGISSANT LA

GESTION MONETAIRE EN RDC

Le cadre opérationnel et analytique de la politique

monétaire de la RDC est présenté dans les lignes qui

suivent.

II.1.1.1 Les objectifs

La Banque Centrale du Congo procède à un

ancrage monétaire. En effet, l'objectif final de la politique

monétaire est la stabilité du niveau général des

prix23(*). Pour atteindre

cet objectif, la banque centrale oriente la masse monétaire via le

contrôle de la base monétaire. Ainsi, en contrôlant

l'expansion des agrégats monétaires, la Banque Centrale

espère contrôler le niveau général des prix.

Ainsi donc, l'objectif final de la politique monétaire

est stabilité du niveau général des prix, l'objectif

intermédiaire étant la masse monétaire et la base

monétaire est l'objectif opératoire.

Cependant, la masse monétaire congolaise est

composée à 65 % des dépôts en devises. Ce qui limite

l'impact des instruments de la politique monétaire sur l'objectif

final.

II.1.1.2 Les instruments

Pour atteindre son objectif final, la Banque Centrale du Congo

utilise trois instruments à savoir le taux

d'intérêt directeur, le coefficient de

la réserve obligatoire et les appels d'offres

des bons de la Banque Centrale du Congo.

La modification du taux directeur entraine celle du taux

débiteur des banques et par conséquent le volume de crédit

accordé à l'économie. Par ailleurs, l'action du taux

directeur agit sur le taux moyen pondéré des Bons BCC. En effet,

un relèvement du taux directeur implique celui du taux moyen

pondéré et accroit donc l'attractivité du titre de la

Banque Centrale du Congo. Ainsi, il peut être opéré une

ponction de la liquidité entrainant une réduction de la base

monétaire.

Le coefficient de la réserve obligatoire est

utilisé en cas de choc structurel sur la liquidité bancaire tel

qu'un changement dans les habitudes d'usage de la monnaie fiduciaire ou dans

l'accélération du processus de la bancarisation.

Le Bon BCC est utilisé par la Banque Centrale pour la

régulation courante de la liquidité bancaire. En effet, les

appels d'offres permettent aux banques de placer à la Banque Centrale

leurs excédents de liquidité. En cas de sous-liquidité,

les appels d'offres permettent d'injecter de la liquidité. Ce qui

permet de disposer à chaque instant d'un niveau de liquidité

compatible au besoin de l'économie.

II.1.1.3. L'analyse de la

liquidité

Un cadre de prévisions de la liquidité permet

de procéder à une prévision des facteurs autonomes de la

liquidité bancaire en vue d'orienter de façon proactive les

instruments de la politique monétaire. Ainsi, les facteurs avoirs

extérieurs nets, crédit net à l'Etat et circulation

fiduciaire peuvent être prévus.

Toutefois, l'économie congolaise est affectée

par trois types de chocs qui affectent la liquidité bancaire :

· Les chocs permanents qui sont

causés par les déficits infra annuels du budget de l'Etat,

induisent l'expansion de liquidité bancaire. Cela s'explique par le fait

que l'Etat n'émet pas des titres pour financer ses besoins ;

· Les chocs transitoires

liés notamment aux excédents de la balance des paiements

liés à l'amélioration des termes de l'échange. La

hausse des cours de produits miniers suite à la hausse de la demande

mondiale entraine souvent une rentrée importante des devises sur le

marché ;

· Les chocs cycliques :

ils surviennent en infra mensuel gonflant les dépôts des banques

par suite de la liquidation de la paie des agents de l'Etat. Le décalage

avec l'exécution effective par les banques entraine une période

de surliquidité bancaire. Par ailleurs, en infra annuel, il est

noté une forte demande des devises pour importation en janvier, une

accélération des dépenses privées et donc celle de

la demande des billets apparait en Aout et septembre suite à la

rentrée scolaire. En décembre, les festivités de fin

d'année entrainent des déficits budgétaires

récurrents.

II.1.2. ANALYSE DES

DISPOSITIONS INSTITUTIONNELLES POUR LA MISE EN OEUVRE DE LA POLITIQUE MONETAIRE

EN RDC

II.1.2.1 Présentation

des dispositions institutionnelles

La formulation et la mise en oeuvre de la politique

monétaire incombent au Conseil de la Banque. Il est l'organe

suprême qui a les pouvoirs les plus étendus pour concevoir,

orienter la politique de la Banque24(*). Il donne l'orientation stratégique de la

politique monétaire. Il définit l'orientation sur les instruments

qui peuvent être utilisés en vue d'accroitre efficacement

l'objectif fixé. Le conseil de la Banque est présidé par

le Gouverneur.

Par ailleurs, un Comité de Politique Monétaire

assure l'exécution de la politique monétaire et en évalue

les résultats. Il est l'instance de surveillance et de décisions

en matière de conduite de la politique monétaire. Il veille

à l'accomplissement de l'objectif de la stabilité des prix

assigné à la politique monétaire.

L'objectif d'inflation est fixé sur base du cadrage

macro-économique en fonction des objectifs de politique

économique par un comité interinstitutionnel chargé de

l'élaboration du cadrage macroéconomique. Ce comité est

présidé par le Ministère de Plan.

S'agissant de la mise en oeuvre de la politique

monétaire, les services de la Banque élaborent une programmation

monétaire cohérente avec les directives du Conseil de la Banque

et en fonction des prévisions du cadrage macroéconomique. Elle

définit en conséquence le niveau des objectifs

intermédiaire et opérationnel.

Ainsi, il peut être fixé des cibles mensuelles en

fonction notamment de la saisonnalité. La manipulation des instruments

par le Comité de Politique Monétaire sera donc fonction des

objectifs ainsi définis.

En outre, la Constitution de la République fixe en son

article 176 les missions de la Banque Centrale du Congo. Aux termes de cet

article et des dispositions de la loi organique de la Banque Centrale du Congo,

la Banque Centrale du Congo est indépendante dans la définition

et la mise en oeuvre de la politique monétaire.

II.1.2.2 Analyse des

dispositions institutionnelles

a. Analyse de la prise de décision

Le Comité de Politique Monétaire prend les

décisions en matière de politique monétaire. Ce

comité s'appuie notamment sur un sous-comité chargé de

prévisions de la liquidité. Cependant, les informations

pertinentes notamment sur « le facteur autonome Crédit

net à l'Etat » ne sont pas très disponibles eu

égard à la non-participation de la Direction du Trésor. Ce

qui limite la portée des prévisions et partant de la

qualité des décisions.

b. De l'indépendance de la Banque

centrale du Congo

Dans leurs articles 176 et 3 respectivement de la Constitution

de la République promulguée en 2006 et de la loi n°005/2002

du 07 mai 2002 portant constitution, organisation et fonctionnement de la BCC,

consacrent l'indépendance de la BCC dans la mise en oeuvre de la

politique monétaire. Cependant, la Banque Centrale du Congo est

confrontée à des contraintes financières,

caractérisées par des fonds propres négatifs et la

faiblesse des actifs rentables dans son bilan.

Cette situation engendre une limitation dans la mise en oeuvre

de la politique monétaire. Cette situation est davantage accrue par la

dollarisation de l'économie nationale qui réduit les revenus de

seigneuriage de la Banque Centrale du Congo. Pour notamment résoudre

cette question, la BCC et le Gouvernement se sont engagés dans le

processus de dédollarisation de l'économie nationale depuis

septembre 2012, processus dont ils ont inscrit les résultats dans la

durée.

II.1.2.3 De la prise en charge

des frais de politique monétaire

La loi n°005/2002 du 07 mai 2002, dans son article 3,

relative à la constitution, organisation et fonctionnement de la Banque

Centrale du Congo stipule que l'Etat prenne en charge les pertes nettes subies

par la Banque. Cependant, la détérioration des ressources

financières de l'Etat face à la multiplicité de ses

besoins notamment d'infrastructures, a réduit la capacité de

l'Etat à couvrir le déficit de la Banque Centrale. Il s'en est

suivi une dégradation de la situation financière de la Banque

Centrale et une forte pression sur les dépenses de politique

monétaire.

II.1.2.4 Indépendance de la Banque Centrale et

Coopération interinstitutionnelle

Il y a lieu de signaler que l'indépendance de la Banque

Centrale du Congo est garantie, et ce, dans la mise en oeuvre de la politique

monétaire. Au sein de la Banque, le Comité de Politique

Monétaire constitue le cadre par excellence de l'exécution et du

suivi des résultats de la politique monétaire de la BCC. Ce

Comité de Politique Monétaire avait décidé d'ouvrir

la participation aux réunions, cependant sans voix

délibérative, à certains membres du Gouvernement,

notamment le ministère des finances, budget, la primature et la

présidence.

Par ailleurs, pour une bonne coordination des politiques

macroéconomiques, plus particulièrement les politiques

monétaire et budgétaire, il existe des plates-formes entre la

Banque Centrale du Congo et le Gouvernement de la République telles que

les« Troïkas stratégique et politique ». Cette

situation a eu l'avantage d'accroitre la convergence des politiques

conjoncturelles (monétaire et budgétaire) et de stabiliser les

prix. Cependant, le risque de compromission de l'indépendance de la

banque Centrale avec la demande des droits de vote par les membres externes a

eu pour conséquences le départ de ceux-ci.

II.1.3. EVOLUTION, ANALYSE

ET PERFORMANCE DES REGIMES DE POLITIQUE MONETAIRE DE LA RDC

Une certaine évolution a été notée

dans le régime de politique monétaire en RDC. Nous

présentons ci-après l'évolution récente qui part de

l'abandon de l'usage des instruments directs effectué en 2001.

II.1.3.1 Abandon des

instruments directs de la politique monétaire

La politique monétaire de la Banque Centrale du Congo a

connu des mutations structurelles importantes visant l'amélioration de

l'efficacité depuis l'année 2001. Ces réformes ont

concerné principalement les cadres conceptuel et opérationnel

ainsi que le dispositif de surveillance de la politique monétaire.

Avant 2001, la Banque Centrale du Congo utilisait plusieurs

instruments d'encadrement direct tels que les plafonds de taux

d'intérêt ainsi que les restrictions quantitatives sur le

crédit bancaire (plafond de refinancement, capacité de

refinancement).

Ces instruments ont étouffé le

développement du crédit au moment même où le pays

avait besoin des capitaux pour financer la reconstruction nationale et

l'activité économique. Par ailleurs, dans un contexte d'absence

de discipline budgétaire, la capacité desdits instruments

à réguler la liquidité était extrêmement

limitée.

C'est ainsi qu'un diagnostic du cadre général de

la politique monétaire et de change, un processus de restructuration du

cadre de la politique monétaire a été enclenché

après un prélude constitué essentiellement du

démantèlement des plafonds des taux d'intérêt

bancaires en 1998.

II.1.3.2 Adoption du

régime de change flottant

Avec la chute des réserves de change du pays suite

notamment à la guerre qui a paralysé le pays en 1996, la Banque

Centrale était devenue incapable de soutenir son taux de change.

En conséquence, il s'est développé un

marché de change parallèle dont le cours s'écartait

énormément du marché officiel. Afin d'éliminer ces

distorsions, lesquelles amplifiaient le rythme de dépréciation

monétaire, le régime de change flottant a été

adopté et la détention des devises a été

libéralisée en 200125(*).

Ces mesures, soutenues par une réforme de la politique

budgétaire ont permis de réduire considérablement le

rythme de dépréciation monétaire. L'unification du

marché de change a sensiblement diminué l'écart entre le

cours de change parallèle et le cours indicatif. Cet écart est

presque nul à l'heure actuelle alors qu'il était supérieur

à 350 % en 2000.

II.1.3.3 Définition

claire de l'objectif principal de la politique monétaire

Avant 2002, il y avait une absence de clarté dans les

attributions de la Banque Centrale du Congo notamment en matière de

politique monétaire. Sa mission allait jusqu'au développement

économique, mission dont la banque centrale ne saurait atteindre. Cela

s'explique par faute d'instruments monétaires appropriés.

Avec la promulgation de la loi n°005/2002 du 07 mai 2002

sur la Banque Centrale du Congo en 2002, un contenu clair a été

donné à la mission principale de la BCC, en son article 3, qui

stipulait que la mission première de l'Institut d'Emission est de

définir et de mettre en oeuvre la politique monétaire du pays

dont l'objectif principal est la stabilité du niveau

général des prix.

En conséquence, des indicateurs précis ont

été établis pour mesurer les performances de l'action de

la BCC au regard de la loi.

II.1.3.4 Consécration de

l'autonomie et de l'indépendance de la Banque Centrale du Congo

La même loi sus évoquée, renforcée

plus tard par la Constitution de la République de 2006 (article 176) va

consacrer l'autonomie et l'indépendance de la Banque Centrale du Congo.

Jusqu'en 2002, la Banque Centrale était certes autonome, mais le

Gouvernement détenait des larges pouvoirs sur l'orientation de la

politique monétaire et des activités de la Banque. Des membres du

Gouvernement siégeaient au Conseil d'Administration de la Banque.

A cet effet, les membres du Gouvernement ne pouvaient plus

siéger dans les instances dirigeantes de la Banque Centrale et une

interdiction a été faite à la Banque Centrale d'accorder

des crédits à l'Etat26(*) pour mettre fin à la dominance

budgétaire. Par ailleurs, un processus de recapitalisation de la Banque

a été enclenché pour renforcer son assise

financière.

II.1.3.5 Précision des

objectifs intermédiaire et opératoire

A partir de 2005, grâce à une bonne

compréhension des mécanismes de transmission de la politique

monétaire, la base monétaire et la masse monétaire ont

été choisies respectivement comme objectifs opérationnel

et intermédiaire. Compte tenu du poids de la dollarisation de

l'économie, une attention particulière a été

accordée au canal du taux de change dans le cadre analytique. Par

ailleurs, un dispositif des prévisions des facteurs autonomes de la

liquidité a été mis en place en 2008 pour orienter les

interventions de la Banque sur le marché monétaire.

II.1.3.6 Coordination des

politiques macroéconomiques

Dans le cadre du renforcement de la coordination entre les

politiques macroéconomiques, la BCC a d'abord réorganisé,

en 2009, sa structure interne et de décision en vue de faciliter en

premier lieu la coordination de la politique monétaire et celle de

change. Dans ce contexte, une Direction Générale de la Politique

Monétaire et Opérations Bancaires a été

créée et les interventions sur les marchés

monétaires et de changes ont désormais été

conduites par une seule Direction des Opérations Bancaires et des

Marchés.

La BCC et le ministère des finances se sont

employés à rechercher la coordination des politiques

monétaire et de change avec la politique budgétaire. Un cadre de

coopération interinstitutionnelle a été créé

à cet effet, regroupant les ministères des finances et du budget

ainsi que la BCC. Ce cadre permet, non seulement une meilleure circulation

d'informations, mais aussi des concertations régulières en vue de

l'harmonisation des décisions en matière des politiques

macroéconomiques.

Aussi, au plus haut niveau, d'autres concertations avec le

chef du Gouvernement ont permis le renforcement de la coordination entre la

politique monétaire et les politiques structuro sectorielles.

Les fruits de l'amélioration de la coordination ont

été notamment l'obtention des bons résultats en

matière de stabilité du cadre macroéconomique lesquels ont

facilité l'atteinte du point d'achèvement de l'Initiative PPTE en

juin 2010.

II.1.3.7 Amélioration de

l'efficacité des instruments indirects

· Instrument bon BCC

L'instrument Bon de la Banque Centrale du Congo (bon BCC)

avait été introduit en décembre 2002. A cette occasion,

les liquidités excédentaires des banques pouvaient être

placées à la banque centrale. A partir de 2008, les

opérations sur ce titre sont soumises au processus d'adjudication et

dont le volume à ponctionner est déterminé par la Banque

Centrale après une analyse des prévisions de la liquidité.

En 2013, les tiers (ménages et entreprises

commerciales) sont exclus de la souscription. Le titre étant

entièrement réservé aux banques commerciales en tant que

canal de transmission des impulsions de la politique monétaire.

· Coefficient de la réserve obligatoire

Jusqu'en 2013, le coefficient de la réserve obligatoire

s'appliquait indistinctement sur les dépôts de la clientèle

de banques. Sur le plan de l'échéance, les dépôts

à vue représentent 76,6 % et les dépôts à

terme 23,4 %. Par contre, sur le plan de la monnaie de constitution, les

dépôts en monnaies étrangères s'établissent

à 85,8 % et ceux en monnaie nationale se situent à 14,2.

C'est ainsi que pour permettre aux banques de mobiliser

davantage les dépôts à terme susceptibles de financer

l'économie et en même temps faire de reculer la dollarisation, des

discriminations ont été introduites dans la constitution de la

réserve obligatoire. Ainsi, le coefficient de la réserve

obligatoire est désormais plus élevé pour les

dépôts à vue qu'à terme et également pour les

dépôts en devises par rapport à ceux en monnaie

nationale.

II.2. CONTEXTE DE CHANGE EN

REPUBLIQUE DEMOCRATIQUE DU CONGO

Deux principaux objectifs sont assignés à la

politique de change de la BCC :

- Lisser les variations des cours de change ;

- Améliorer le niveau des réserves

internationales.

II.2.1 Marché des

changes

II.2.1.1 Organisation

Le marché de change de la RDC est

réglementé par des textes légaux émanant de la BCC.

Cette réglementation indique les intervenants du marché et ainsi

que les dispositions légales du fonctionnement de ce dernier.

En se référant à l'ordonnance-loi

n°67/272 du 23-06-1967 relative aux pouvoirs réglementaires de la

Banque Centrale du Congo en matière de réglementation du

marché et aux règlements n° 001/05 et 002/05 du 14

février et 22 Juin 2005 relatifs respectivement aux opérations de

vente et d'achat de devises par voie d'appel d'offre, la Banque Centrale du

Congo, en vue d'assurer la régularité des opérations, la

transparence et la concurrence sur le marché de change.27(*)

II.2.1.2 Domaines

d'intervention de Marché des changes congolais

La réglementation des changes de février 2003

aborde plusieurs domaines à savoir :

- La détention des monnaies nationales ;

- La détention des devises étrangères

;

- La détention des biens ;

- La détention des revenus ;

- Le transfert courant ;

- Les mouvements des capitaux ;

- Le marché de change ;

- Les intermédiaires agréés ;

II.2.1.3.Intervenants

Vu la réglementation et les textes légaux en

vigueur nous avons retenu quatre intermédiaires ou intervenants sur le

marché de change en RDC.

Il s'agit de :

v La Banque Centrale du Congo ;

v Les banques commerciales agréées ;

v Les bureaux de changes agréés ;

v Et les messageries financières.

II.2.1.3.1. La banque centrale

du Congo

La banque centrale est le premier intermédiaire dans ce

marché puisqu'elle détermine le taux de change et

réglemente ce marché par des réglementations.

La banque centrale intervient sur le marché en suivant

un calendrier des achats et ventes des devises sous forme d'adjudication.

1. Annonce de l'appel d'offre (j-1)

Jour ouvré précédent : Vendredi

2. Soumission des offres par les banques (j)

Chaque 2ème et 4ème Lundis du mois à 13 h

30'

3. Publication des résultats (j)

Le jour même de l'adjudication ou plus tard à 15

h 00'

Au cas où la journée de Lundi est non

ouvrée, la soumission des offres a lieu le jour ouvré suivant.

En dehors des journées prévues par le

calendrier, la banque centrale du Congo se réserve le droit de convoquer

des séances d'adjudications si les fluctuations journalières du

taux de change (USD/CDF) sur le marché dépassent la marge de

1,5%.

Ce calendrier est valable pour une année et peut

être modifiée si les circonstances l'exigent. A l'expiration de la

période d'une année le mouvement se fait par tacite

reconduction.

II.2.1.3.2. Les banques

commerciales agréées

La qualité d'intermédiaire agréé

doit être sollicitée par écrit auprès de la BCC

selon l'article 49 alinéas 2 de l'actuelle réglementation de

change du Février 2003.

La qualité d'intermédiaires est accordée

par un acte d'agrément signé par le gouverneur de la BCC. Elle

peut être aussi retirée sur décision de la BCC lorsque le

bénéficiaire ne se conforme pas aux engagements souscrits.

Outre l'acte de sollicitation et l'acte d'agrément de

la BCC, les intermédiaires agréés sont ténus entre

autres de l'obligation de l'article 50 de la réglementation du

marché de change.

· Se conformer en tous points aux règlements,

dispositions et prescriptions de la BCC ;

· Veiller au respect des règlements, dispositions,

prescriptions de la BCC et signaler à celle-ci toute

irrégularité qu'ils constateraient ;

· Observer les instruments et directives de la BCC

relatives à l'enregistrement des opérations de change et à

l'établissement des diverses situations de change ;

· Fournir à la BCC toutes les justifications

qu'elle demanderait concernant les opérations soumises à son

contrôle ;

· Remettre à la BCC tous les renseignements

statistiques et complémentaires par elle ;

· Percevoir et verser auprès de la BCC tous les

droits, redevances ou autres montants dus.

II.2.1.3.3. Les bureaux de

change agréés

Les bureaux de change agréés comme tout

intermédiaire agréés, ils sollicitent leur agrément

auprès de la BCC et sont ténus de respecter la

règlementation en vigueur comme on l'a décrit dans la

sous-section précédente.

Toute personne morale de droit congolais autre que celles

reprises dans l'article 52 de l'actuelle réglementation de change en

vigueur désireuse de faire profession doit se faire agréer par la

BCC en qualité de bureau de change.

II.2.3.4. Messageries

financières

Toute personne morale autre que les banques

agréées, intéressé par la réalisation des

opérations de transfert de fonds en monnaie nationale ou

étrangère doit se faire agréer par la BCC en

qualité de société de messagerie

financière.28(*)

Il sied de noter qu'il existe deux catégories des

messageries financières : les messageries financières

opérant sur le territoire national (SOFICOM, AMI FIDEL,...) et les

messageries financières opérant sur le territoire national et

avec l'étranger (WESTERN UNION, MONEYGRAM, etc.).

A côté du marché de change dit officiel

que nous venons de voir, il existe un autre marché appelé

marché parallèle.

Malgré la libéralisation du marché de

change en RDC, le marché parallèle des changes portant sur des

devises fortes reste discrètement géré par une

poignée de personnes qui manipulent d'importantes sommes des devises par

le jeu de transfert des fonds (magasins, comptoirs de diamants, procures des

missions, etc.).

La sous bancarisation du pays du fait de l'absence du climat

des affaires : pillages, zaïrianisation, nationalisation,

insécurités permanentes, inflation monétaire, le manque

d'esprit de la protection et de l'importance de l'entreprise à conduit

une grande partie des banques congolaises en faillite, permettant ainsi

l'émergence d'un marché de change parallèle.

Ce marché est composé majoritairement des

personnes physiques qui se livrent au commerce de l'achat et à la vente

des devises étrangères sans être agréé par la

BCC, ainsi que les personnes morales qui ne sont pris agréés

à cette fin, qui se sont succédé aux véritables

attributs des bureaux de change.

Un constat amer se dégage en voyant le marché de

change s'accaparent de la profession des intermédiaires par un

marché parallèle composé ses sociétés

commerciales non agréées pour l'exercice, les magasins,

même le vendeur du coin et d'autres opérateurs économiques

opérant dans ce marché détériorent ainsi le tissu

économique national du fait de l'inflation par la dévaluation

monétaire émission des faux billets.

CHAPITRE DEUX : CADRE

METHODOLOGIQUE, PRESENTATION DES DONNEES ET FONDEMENT THEORIQUE

Dans ce chapitre, il s'agit de décrire les

méthodes et les techniques utilisées pour la récolte, le

dépouillement, le traitement et l'analyse des données. On y

présente également les données et le fondement

théorique. Pour ce faire, il est subdivisé en trois sections : la

première expose le cadre méthodologique, la deuxième est

consacrée à la présentation des données et enfin,

la troisième aborde le fondement théorique du travail.

II.1. CADRE

METHODOLOGIQUE

II.1.1. Population

d'étude

Selon NGUBA MUNDALA, une population est un ensemble

d'individus (personnes, maison, zones géographiques, animaux, pays,

etc.) auxquels s'applique une étude.29(*)

Partant sur l'efficacité de la politique

monétaire sur la stabilité de taux de change en RD Congo. Les

informations qui intéressent cette étude sont la masse

monétaire, le taux d'intérêt, le revenu réel et les

taux de change de 1998 à 2014.

II.1.2. Echantillon du

travail

Selon le petit Larousse, échantillon est défini

comme étant une petite quantité d'une marchandise qui donne une

idée de l'ensemble, qui permet d'en faire apprécier la

qualité (échantillon de tissu, de parfum, échantillon

publicitaire) ou statistique fraction représentative d'une population ou

d'un ensemble statistique.30(*)

Pour ce qui concerne notre travail, l'échantillon de

notre travail est composé par les données statistiques tant de la

politique monétaire (la masse monétaire, le taux

d'intérêt) que des taux de change recueillies dans les

différents rapports annuels de la Banque Centrale du Congo et

condensés des informations statistiques de 1998 à 2014. La taille

d'échantillon est obtenue en faisant 2014  1998 1998  1 qui donnent17. 1 qui donnent17.

II.1.3. Nature des

données

Les données recueillies sont des informations brutes

issues des différents rapports de la Banque Centrale du Congo.

D'où, les données sont de nature quantitative composées

des statistiques des taux de change, taux d'intérêt et de masse

monétaire de la notre période d'étude.

II.1.4.Technique de récolte des données

Dans les principales méthodes de recueil des

données on trouve deux grandes catégories :31(*)

§ Le recueil des données secondaires ;

§ Le recueil des données primaires.

Les sources secondaires fournissent des informations de

seconde main, c'est-à-dire recueillies par des personnes

différentes de l'analyste lui-même; l'analyse documentaire.

Les sources primaires quant à elles fournissent des

informations de première main, puisque obtenues sur le terrain

après la recherche effectuée par le chargé d'étude

lui-même, dans le cadre d'une enquête par sondage. A cet effet, le

chargé d'étude élabore un questionnaire qu'il administre

à la population étudiée ou, le plus souvent, à un

échantillon représentatif de celle-ci.

Dans le cadre de ce travail, nous avons recouru aux sources

documentaires pour recueillir les informations dont nous nous sommes servis.

Les techniques documentaires sont ainsi désignées parce qu'elles

mettent en présence les chercheurs d'une part et de l'autre part des

documents supposés contenir des informations recherchées. Elle

s'appelle aussi technique non vivante ou technique d'observation indirecte.

La technique documentaire nous a permis de consulter les

différents rapports de la Banque Centrale, ainsi que les

condensés des informations statistiques, etc. ayant trait à notre

sujet.

II.1.5. Méthode de

traitement et analyse des données

Dans le domaine scientifique, la méthodologie renvoie

à la discipline qui réfléchit sur les processus rationnels

d'une pensée méthodique. Autrement dit, elle est l'étude

des méthodes que les sciences utilisent.32(*)

En sciences économiques, deux catégories des

méthodes sont mises en oeuvres de manière concurrentes ou plus

souvent de manière complémentaire ; notamment : les

méthodes inductives et les méthodes déductives.

Parmi leurs nombreuses différences, il convient de

noter plus particulièrement que les premières s'appuient sur une

collecte préalable de données sur terrain pour ensuite tenter

d'en déduire un ensemble de propositions et de relations

générales, tandis que les secondes énoncent un ensemble de

propositions (hypothèses) au départ d'un corpus théorique

établi pour ensuite tenter de les valider en les confrontant à

des observations particulières recueillies sur le terrain.33(*)

Ainsi, en ce qui nous concerne, nous avons utilisé la

méthode déductive pour l'analyse des données. Cette

méthode part de l'observation des cas généraux

appelés postulats pour déboucher sur un

cas particulier. De ce fait, elle a été accompagnée par la

Méthode des Moindres Carrées Ordinaires, où nous avons

appliqué à l'aide de logiciel Eviews 6, les différentes

régressions (MCO) des données récoltées dans des

différents Services étatiques ainsi que les différents

Sites Web ; afin de pouvoir dégager un résultat

déduit et en faire sujet d'interprétation.

II.1.6. MODELISATION

Un modèle consiste en une présentation

formalisée d'un phénomène sous forme

d'équations dont les variables sont des grandeurs économiques.

L'objectif du modèle est de représenter les traits les plus

marquants d'une réalité qu'il cherche à styliser. Le

modèle est donc l'outil que le modélisateur utilise lorsqu'il

cherche à comprendre et à expliquer des phénomènes.

Pour ce faire, il émet des hypothèses et explicite des

relations.

Le modèle est donc une présentation

schématique et partielle d'une réalité naturellement plus

complexe. Toute la difficulté consiste à ne retenir que la ou les

représentations intéressantes pour le problème que le

modélisateur cherche à expliciter. Ce choix dépend de la

nature du problème, du type de décision ou de l'étude

à effectuer. La même réalité peut ainsi être

formalisée de diverses manières en fonction des

objectifs34(*).

II.1.6.1. SPECIFICATION DU MODELE

Le modèle est la représentation

simplifiée de la réalité faisant appel à des

graphiques ou des équations pour montrer les interactions entre les

variables.35(*)

Un modèle repose surtout sur une théorie

préalable qui permet de privilégier un aspect du réel, une

relation causale. Cette théorisation est provisoire, elle est toujours

susceptible d'être remise en cause après la confrontation du

modèle à la réalité.

Dans les sciences sociales, et particulièrement en

économie, les phénomènes étudiés concernent

le plus souvent des comportements afin de mieux comprendre la nature et le

fonctionnement des systèmes économiques. L'objectif du

modélisateur est, dans le cadre de l'économétrie et au

travers d'une mesure statistique, de permettre aux agents économiques

(ménages, entreprises, État...) d'intervenir de manière

plus efficace. La construction d'un modèle comporte un certain nombre

d'étapes qui sont toutes importantes. En effet, en cas de faiblesse d'un

des « maillons », le modèle peut se trouver invalidé

pour cause d'hypothèses manquantes, de données non

représentatives ou observées avec des erreurs, e

De ce qui précède, on distingue deux types de

spécifications :

· Les modèles en série temporelle, les

variables représentent des phénomènes observés

à intervalles de temps réguliers

· Les modèles en coupe instantanée, les

variables représentent des phénomènes observés au

même instant mais concernant plusieurs individus, tel que la consommation

et le revenu observés sur un échantillon de 30 pays. Le

modèle s'écrit alors :

Ci = a0 + a1 Yi i =

1,. . . , 30

Où : Ci = consommation du pays i pour

une année donnée,

Yi = revenu du pays i pour une

année donnée.

Dans le cadre de notre travail, nous avons utilisé le

modèle en série temporelle qui se présente de la

manière suivante :

|

TXCHt = a0 + a1MMt

+ a2TXINTt + ?t

|

Avec :

- TXCHt taux de change au temps t

- MMt masse monétaire au temps t

- TXINTt taux d'intérêt au temps t

- ?t le terme d'erreur

- a0, a1, a2 sont des

paramètres à estimer

Ce modèle n'est autre qu'une régression

linéaire multiple.

Les phénomènes économiques sont

caractérisés par l'interdépendance entre de nombreux

éléments, ce qui entraine que les variables explicatives

susceptibles d'exercer une influence sur la variable expliquée sont

très nombreuses, et on ne peut pas les retenir toutes. Mais l'effet des

variables qui ont été omises explique qu'il y ait des

écarts entre la réalité observée et le

résultat du modèle. C'est pour cette raison qu'on a choisi de

traduire ces écarts par le terme d'erreur   qui est une variable aléatoire. qui est une variable aléatoire.

II.1.6.2. VALIDATION DU MODELE

L'économétrie est un outil à la

disposition de l'économiste qui lui permet d'infirmer ou de confirmer

les théories qu'il construit. Le théoricien postule des relations

; l'application de méthodes économétriques fournit des

estimations sur la valeur des coefficients ainsi que la précision

attendue.

Une question se pose alors : pourquoi estimer ces relations,

et les tester statistiquement ? Plusieurs raisons incitent à cette

démarche : tout d'abord cela force l'individu à établir

clairement et à estimer les interrelations sous-jacentes. Ensuite, la