2. Tests économétriques

Ces tests se fondent sur les tests des résidus et sur

leurs stabilités.

§ Tests sur les résidus

Examiner les résidus est un des moyens les plus s  rs d'évaluer la qualité de la régression, Pour

cela, nous allons nous intéresser aux tests suivants : rs d'évaluer la qualité de la régression, Pour

cela, nous allons nous intéresser aux tests suivants :

· Test de normalité de

résidus de JARQUE-BERA

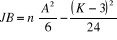

Le principe de ce test repose sur le calcul des coefficients

d'asymétrie A et d'aplatissement K. Cette statistique est

calculée par la formule :

Où A est le coefficient d'asymétrie,

calculé à partir du moment d'ordre 3 (Skewness) :

K est le coefficient d'aplatissement de PEARSON calculé

à partir du moment d'ordre 4 (Kurtosis) :

Cette statistique suit une loi de Khi-carré avec 2

degrés de liberté. Le test se formule en posant :

H0 : il y a normalité des

résidus ;

H1 : pas de normalité des

résidus,

Règle de décision : Si la valeur de JB

calculée est supérieure à la valeur du Khi-carré de

la table (5,99 à 5%), on rejette alors l'hypothèse nulle et par

conséquent la distribution des résidus n'est pas normale.

Avec l'application sur Eviews, la statistique de Jarque-Bera

doit être inférieure à 5,99 ou soit sa probabilité

doit être supérieure à 0,05, pour valider

l'hypothèse nulle, Sinon, on valide l'hypothèse alternative.

· Test de Multiplicateur de

LAGRANGE :

Ce test examine la corrélation entre les résidus

et la probabilité des valeurs retardées à un degré

supérieur, Le critère de validation repose sur les

hypothèses ci-après :

H0 : il y a absence d'auto corrélation

des erreurs

H1 : il y a présomption d'auto

corrélation des erreurs

La probabilité de NR2 doit être

supérieure à 0,05 pour que H0 soit validée, au

cas contraire, on valide l'hypothèse alternative.

§ Test d'auto corrélation des erreurs

de Durbin-Watson

Ce test permet de vérifier s'il y a l'auto

corrélation d'ordre 1 des erreurs.

Pour l'application pratique de ce test, on calcule la

statistique de Durbin-Watson (d) de la manière suivante : ; d varie toujours entre 0 et 4. 0 = d = 4. ; d varie toujours entre 0 et 4. 0 = d = 4.

Il repose sur les hypothèses suivantes :

H0 : il y a absence d'auto corrélation

d'ordre 1

H1 : il y a présomption d'auto

corrélation d'ordre 1

On lit dans la table de Durbin-Watson, au seuil de 5% et

Durbin-Watson doit être à l'intervalle de

1.5 à 2.4, il doit être proche de 2 pour

validerH0 dans le cas contraire on valide H1.

§ Test de l'hétéroscedasticité

Pour vérifier

l'hétéroscedasticité, nous faisons recours au test de

WHITE et ou de celui d'ARCH. Ces deux tests posent les mêmes

hypothèses et le même critère de validation :

H0 : il y a

homoscédasticité ;

H1 : il y a

hétéroscedasticité,

On accepte H0 si la probabilité de

NR2 est supérieure à 0,05, L'inverse est valable pour

accepter H1.

§ Test de colinéarité (test de

Klein)

Ce test permet de voir s'il y a multicolinéarité

entre les variables exogènes ou pas. Il y a

multicolinéarité entre les variables dans un modèle de

régression lorsqu'il existe une relation linéaire parfaite ou

presque parfaite entre quelques ou toutes les variables explicatives.

Elle résulte dans un modèle où les

variables exogènes sont liées. La liaison entre les variables

exogènes peut être relative. C'est le cas qu'on rencontre

fréquemment. Elle peut être absolue ; c'est le cas qu'on

rencontre si le modèle a été mal

spécifié.

On évalue R2

Si r2xj>R2 : on admet qu'il y a

colinéarité entre xi et xj ;

Si r2<R2 : on admet qu'il n'y a

pas colinéarité.

§ Test de stabilité du modèle

Ces tests permettent de voir au seuil d'erreur de 5%, si le

modèle est stable à travers le temps.

Pour effectuer ce test on peut passer par :

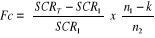

· Test de Chow

Ce test se calcule de la manière suivante :

Ho : SCR = SCR1 +

SCR2, le modèle est stable ;

H1 : SCR ? SCR1 + SCR2, le

modèle est instable.

Si Fcal>Fth, on rejette Ho.

Lorsque les données ne sont pas suffisamment

élevées par sous échantillon, on utilise le test de Chow

réduit. Il s'agit du test sur un seul sous échantillon : le

sous échantillon ayant plus ou moins 15 données.

On construit dans ce cas la statistique F du test comme

suit :

Où n1 = taille de l'échantillon

total

n2 = taille du sous échantillon

Cette statistique suit une distribution F de Fisher à

n2 et (n1 - k) degrés de liberté. Si

FC> FT, on rejette Ho.

Avec l'application sur le logiciel Eviews, les coefficients du

modèle sont stables si probability est supérieur à 5%.

Les coefficients du modèle sont instables si

probability est inferieure ou égale à 5%.

On choisi les dates de rupture

· Test de CUSUM (Brown, Durbin, Ewans)

Pour cusum on fait un modèle de cadrage. Les

résidus vont se présenter dans un cadrant.

Ho : si la courbe ne coupe pas le corridor :

modèle est stable

H1 : si la courbe coupe le corridor : le

modèle est instable.

ü Test de CUSUM

Ce test permet de détecter les

instabilités structurelles.

ü Test de CUSUM Carré

Ce test permet de détecter les

instabilités ponctuelles.

Si la courbe ne coupe pas le corridor : modèle est

stable

Si la courbe coupe le corridor : le modèle est

instable.

Le corridor est en pointillés

§ Test de spécification du

modèle (test de Ramsey)

Le test de Ramsey consiste à vérifier si la

forme fonctionnelle est correcte.

Nous vérifions cela en utilisant les hypothèses

suivantes :

Ho : P>0,05 : le modèle est bien

spécifié ;

H1 : P<0,05 : le modèle est mal

spécifié.

|