C. Tests sur les résidus

Examiner les résidus est un des

moyens les plus sûrs d'évaluer la qualité de la

régression. Pour cela, nous allons nous intéresser aux tests

suivants :

Ø Test de normalité de

résidus de JARQUE-BERA

Pour le tester, nous pouvons émettre les

hypothèses suivantes :

H0 : il y a normalité des

résidus ;

H1 : pas de normalité des

résidus.

Pour valider H0, la statistique

de Jarque-Bera doit être inférieure à 5.99 ou soit sa

probabilité doit être supérieure à 0.05. Si non, on

valide l'hypothèse alternative.

Ce graphique aide à tester la normalité en se

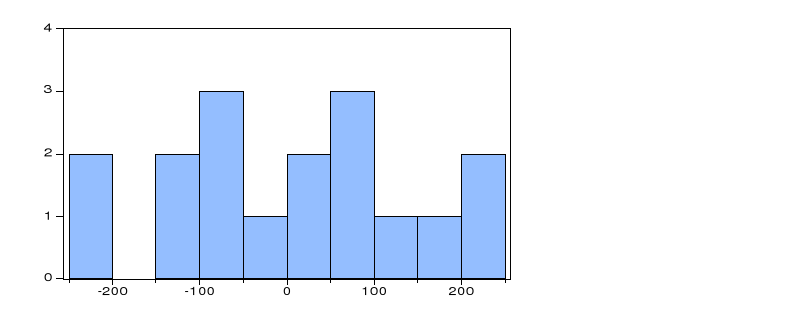

servant de partie droite du graphique qui porte des indications

chiffrées.

Source : Nous-mêmes

en usant le logiciel Eviews

Graphique n°04 : Test de

Normalité de résidus de JARQUE-BERA

Il y a normalité d'erreurs car JB

(0.656547) < 5,99 et que sa Prob (0,720166)

> 0,05. C'est-à-dire les erreurs sont normalement

distribuées.

Ø Test de Multiplicateur de

LAGRANGE (LM TEST):

Ce test examine la corrélation entre

les résidus et la probabilité des valeurs retardées

à un degré supérieur. Le critère de validation

repose sur les hypothèses ci-après :

H0 : il y a absence d'auto corrélation

des erreurs

H1 : il y a présomption d'auto

corrélation des erreurs

La probabilité de NR2 doit être

supérieure à 0.05 pour que H0 soit validée. Si

tel n'est pas le cas, on valide l'hypothèse alternative.

Tableau N°06 : Test de Multiplicateur de

LAGRANGE (LM TEST)

Ce tableau nous permet de porter des jugements si le

modèle présente l'auto corrélation des erreurs ou pas.

|

Breusch-Godfrey Serial Correlation LM Test:

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

0.809940

|

Prob. F(2,12)

|

0.4678

|

|

Obs*R-squared

|

2.021895

|

Prob. Chi-Square(2)

|

0.3639

|

|

|

|

|

|

|

|

|

|

|

Source : Nous-mêmes

en usant le logiciel Eviews

Nous remarquons que la Prob (0.3639) >

0,05. Alors l'hypothèse nulle est acceptée. Il y a

absence d'auto corrélation des erreurs ceci veut dire qu'il y a une

relation de causalité entre les variables.

Ø Test d'auto corrélation des

erreurs de Durbin-Watson

Ce test permet de vérifier s'il y a l'autocorrelation

d'ordre 1 des erreurs. Il repose sur les hypothèses suivantes :

H0 : il y a absence d'auto corrélation

d'ordre 1

H1 : il y a présomption d'auto

corrélation d'ordre 1

On lit dans la table de Durbin-Watson, au seuil de 5% et

Durbin-Watson doit être à l'intervalle de

1.5 à 2.4 pour validerH0 dans le cas contraire on

valide H1.

Dans notre tableau d'estimation la valeur de Durbin-Watson est

de 1.648371qui se trouve à l'intervalle de1.5 à

2.4 ; donc cette valeur est proche de 2. Dans ce cas on

valide l'hypothèse nulle, c'est-à-dire il y a absence d'auto

corrélation.

Ø Test de

l'hétéroscedasticité

Pour vérifier

l'hétéroscedasticité, nous faisons recours au test de

WHITE et de ARCH. Le test d'hétéroscedasticité

répond, pour sa validation aux hypothèses suivantes :

H0 : il y a

homoscédasticité ;

H1 : il y a

hétéroscedasticité.

On accepte H0 si la probabilité de

NR2 est supérieure à 0,05. L'inverse est valable pour

accepter H1.

Tableau N°07 : Test

d'Hétéroscedasticité de WHITE

De ce tableau, nous arriverons à savoir s'il y a

homoscédasticité ou hétéroscedasticité.

|

Heteroskedasticity Test: White

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

0.831241

|

Prob. F(5,11)

|

0.5536

|

|

Obs*R-squared

|

4.661821

|

Prob. Chi-Square(5)

|

0.4585

|

|

Scaledexplained SS

|

1.645297

|

Prob. Chi-Square(5)

|

0.8957

|

|

|

|

|

|

|

|

|

|

|

Source : logiciel

Eviews

On accepte l'hypothèse nulle car NR2

(0.4585)  donc il ya homoscédasticité. donc il ya homoscédasticité.

Tableau N°08 : Test

d'Hétéroscedasticité de ARCH

De ce tableau, nous arriverons à savoir s'il y a

homoscédasticité ou hétéroscedasticité.

|

Heteroskedasticity Test: ARCH

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

0.001542

|

Prob. F(1,14)

|

0.9692

|

|

Obs*R-squared

|

0.001762

|

Prob. Chi-Square(1)

|

0.9665

|

|

|

|

|

|

|

|

|

|

|

Source : logiciel

Eviews

On accepte l'hypothèse nulle car NR2

(0.9665)  donc il ya homoscédasticité. donc il ya homoscédasticité.

Ø Test de multi-colinéarité

(test de Klein)

Pour ce qui est de la multi-colinéarité, on

compare toutes les valeurs de la matrice de corrélation avec la valeur

de R2. Il y a multi colinéarité si toutes les valeurs

de la matrice sont supérieures à R2, donc on admet

qui y a colinéarité entre Xi et yi. Dans le cas contraire il n'y

a pas colinéarité.

Tableau N°09: Matrice de corrélation

de Klein

|

|

MM

|

|

TXINT

|

|

|

|

|

|

|

|

|

|

|

|

MM

|

|

1.000000

|

|

-0.503775

|

|

TXINT

|

|

-0.503775

|

|

1.000000

|

Source : Nous-mêmes

en usant le logiciel Eviews

La valeur de R2 pour notre étude est

de : 0.830272 qui est supérieur à toutes les valeurs de la

matrice de corrélation donc on admet que notre modèle n'est pas

affecté de la colinéarité.

Ø Test de linéarité des

paramètres du modèle (test de Ramsey)

Le test de Ramsey consiste à vérifier si la

forme fonctionnelle est correcte.

Nous vérifions cela en utilisant les hypothèses

suivantes :

Ho : P>0,05 : le modèle est bien

spécifié ;

H1 : P<0,05 : le modèle est mal

spécifié.

Tableau N°10: test de Ramsey

|

Ramsey RESET Test:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F-statistic

|

0.089060

|

Prob. F(1,13)

|

0.7701

|

|

Log likelihood ratio

|

0.116066

|

Prob. Chi-Square(1)

|

0.7333

|

|

|

|

|

|

|

|

|

|

|

Source : logiciel

Eviews

La probabilité associée à la statistique

de ficher est de 0.7701>0,05. Ce qui nous incite à

valider l'hypothèse nulle ; donc notre modèle est bien

spécifié.

A. Test de stabilité du modèle (test de

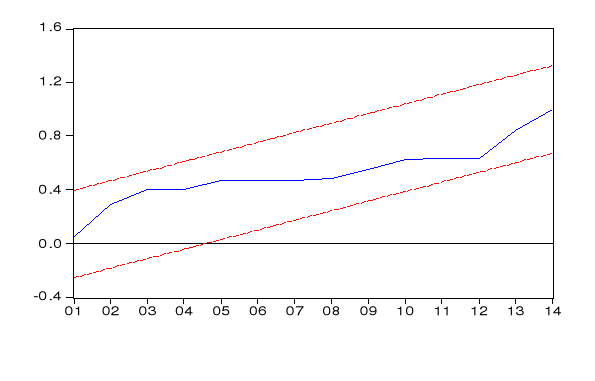

Cusum carré)

Il s'agit ici de voir au seuil d'erreur de 5%, si notre

modèle est stable à travers le temps. Pour ce faire les tests de

cusum carré (stabilité ponctuelle) nous

permettront d'arriver à cette conclusion.

Ho : si la courbe ne coupe pas le corridor :

modèle est stable ;

H1 : si la courbe coupe le corridor : le

modèle est instable.

Source : logiciel

Eviews

Graphique N°05 : Test de Cusum

Carré

Ce graphiques nous renseigne que la série est stable

car la tendance évolue entre les deux corridors, donc on accepte

l'hypothèse nulle.

Nous avons remarqué que tous les tests ont

réussi, ce qui montre que notre modèle est

généralement bon.

C'est ainsi que de l'analyse des données, nous pouvons

alors sans crainte passer à l'interprétation et à la

discussion des résultats issus du modèle repris plus haut car ce

modèle vient de répondre aux différents Tests Statistiques

et Econométriques.

|