|

Le seul problème macroéconomique essentiel qui

ne soit pas résolu réside dans le cruel marchandage entre le

plein-emploi et la stabilité des prix.

P. Samuelson

La cause de désajustements

générateurs de crise ne peut pas être recherchée

dans l'évolution des grandeurs globales peu significatives (montant de

production, niveau de prix, investissement total), mais dans l'analyse des

relations entre les prix et les quantités produites entre branches

d'activité.

F. HAYEK

Le seul moyen d'accès à une position telle

que notre science puisse donner un avis positif pour de nombreux politiciens et

hommes d'affaires repose sur des travaux quantitatifs. Aussi longtemps que nous

ne serons pas capables de traduire nos arguments en chiffres, la voix de notre

science, bien qu'elle puisse occasionnellement aider à éviter des

erreurs grossières, ne sera jamais entendue par les praticiens. Ils sont

tous, par instinct, économètres, du fait de leur

incrédulité pour toute chose dont il n'existe pas une preuve

exacte

J. SCHUMPETER

A mes chers parents André Gilbert Matunga

Mukengeshayi et Louis Nduaya Biduanguila ainsi qu'à mes soeurs et

frères (Trésor, Guelord, L'or, Dorcas, Patricia, Jehovani,

Dodine, Daniella) et mes proches, je tiens à vous dédier ce

travail, expression des prémisses de la révolution dans la

manière d'appréhender les faits et phénomènes

économiques vécus en RD. Congo en particulier et dans les pays en

développement en général.

REMERCIEMENTS

Ce mémoire est l'aboutissement de deux années

d'études bien remplies. Plusieurs personnes m'ont été

d'une grande aide au cours de ces deux années, que ce soit par leurs

soutiens moral, matériel et financier, par leur disponibilité,

leurs remarques, ou encore par leur motivation à mon endroit. J'aimerais

en remercier quelques-unes.

Tout d'abord, je voudrais remercier mon directeur, le

professeur Florent Munkeni Lakup Tier. Je crois que ce mémoire n'aurait

jamais vu le jour si ce n'avait pas été de sa grande

disponibilité, de ses orientations et de sa compréhension. De

plus, ses critiques m'ont permis de me concentrer davantage afin de

perfectionner ce travail. De même, mes remerciements s'adressent à

mon rapporteur de recherche, le chef de travaux Mukana Mutanda, qui

malgré ses multiples occupations a bien voulu se mettre à notre

disposition.

Je voudrais aussi remercier ma famille et

particulièrement mes parents, qui dès le départ ont su me

montrer l'importance de l'éducation, et pour avoir su m'accompagner,

m'encourager dans la poursuite de mes études, afin de pouvoir servir

dignement le pays demain. Je n'oublierai jamais leur amour et les nombreux

sacrifices consentis pour ma réussite tout au long de mon parcours

universitaire en sciences économiques.

Au niveau de la faculté, j'adresse mes vifs

remerciements à mes compagnons de la promotion, particulièrement

à Henry Makika, Kevin Ngunza, Ernest Malangu, Harmonie Bambi, dont les

souvenirs resteront gravé à jamais dans mon mémoire, et

avec qui je partage, quoique infime à ce jour, de vigoureuses

convictions quant à l'émergence au niveau international,

très bientôt, d'une classe des jeunes élites

économistes congolais.

Enfin, mes remerciements vont à tous ceux et toutes

celles qui d'une manière ou d'une autre m'ont aidé, à

réaliser ce travail, ne serait-ce que par leurs conseils, critiques,

suggestions. Tout cela a été très bénéfique

pour moi.

LISTE DES TABLEAUX

Tableau II.1.1- output test ADF sur le taux de chômage

en différence première

Tableau II.1.2- output test ADF sur le taux d'inflation en

différence première

Tableau II.2.1- output de l'estimation de la relation

structurelle

Tableau II.2.2- output du test ADF sur les résidus

Tableau II.3.1- output du test de causalité de

Granger

Tableau II.4.1- output du modèle à correction

d'erreur à la Hendry

Tableau II.5.2- output du test

d'hétéroscédasticité de White

Tableau II.5.3- output du test de RESET de Ramsey

Tableau II.5.4- output du test LM de Breusch-Godfrey

Tableau II.6 - les données utilisées

pour l'estimation

LISTE DES GRAPHIQUES ET FIGURES

Graphique I.1 - courbe de Phillips : Question

d'arbitrage

Graphique I.2 - courbe de Phillips revisitée par les

Keynésiens

Graphique I.3 - courbe de Phillips revisitée par M.

Friedman

Graphique I.4 - courbe de Phillips revisitée par R.

Lucas

Graphique II.1- évolution du taux d'inflation de 1990

à 2011

Graphique II.2- évolution du taux de chômage de

1990 à 2011

Graphique II.3- ajustement entre l'inflation et le

chômage

Figure II.5.1 - output du test de normalité de

Jarque-Bera

Figure II.5.2 - output du test CUSUM

Figure II.5.3: - output du test CUSUMSQ

INTRODUCTION

Depuis la seconde moitié du 20iéme

siècle, notamment vers les années 1970, l'inflation et le

chômage constituent les maux les plus importants des

sociétés, la relation entre eux est le principal problème

économique intérieur des présidents et des premiers

ministres, et le secteur majeur de controverse et d'ignorance en

macroéconomie (Tobin 1972)1(*). La courbe de Phillips (1958) 2(*) qui met en exergue la relation entre les deux variables qui met en exergue la relation entre les deux variables constitue ainsi une référence en matière de

politique économique, en ce sens qu'elle permet de saisir les effets

d'une orientation de politique économique représentée par

le taux d'inflation sur l'activité économique réelle

saisie par la variable chômage3(*). constitue ainsi une référence en matière de

politique économique, en ce sens qu'elle permet de saisir les effets

d'une orientation de politique économique représentée par

le taux d'inflation sur l'activité économique réelle

saisie par la variable chômage3(*).

En R.D. Congo comme ailleurs, les fluctuations des

prix4(*) (comme

conséquence des déséquilibres macroéconomiques) se

sont généralement accompagné des sérieux remous

sociaux. Ce sont toujours les ménages qui payent le plus lourd tribut,

d'abord ils observent leurs pouvoirs d'achat diminuer, ensuite ils perdent

leurs postes de travail à cause de fermeture des entreprises (car le

cadre macroéconomique est jugé instable). Les fluctuations des

prix se posent donc comme un réel problème macroéconomique

aux lourdes conséquences sociales auxquelles font constamment face les

décideurs politiques.

L'importance accordée aujourd'hui à la lutte

contre l'inflation dans les pays en voie de développement trouve son

origine dans les épisodes d'hyperinflation qui ont sévi dans

plusieurs de ces pays au cours des années 1990. Compte tenu des

méfaits de l'inflation sur l'activité économique, certains

analystes orthodoxes préconisent que la lutte contre l'inflation soit

retenu comme l'objectif primordial de la politique économique afin

d'éviter les effets pervers auxquels les fluctuations intempestives de

prix pourraient donner lieu. Cependant, il faut noter que les avantages de

maintenir un taux d'inflation peu élevé doivent compenser les

coûts d'une telle mesure. En effet, quel que soient les instruments

spécifiques utilisés, la lutte contre l'inflation entraîne

généralement une augmentation du taux de chômage, du moins

dans le court terme5(*),

avec un risque de ralentissement de la croissance à moyen terme.

De ce qui précède nous avons saisi le dilemme

majeur de la politique économique, qui est celui de choisir entre

l'objectif de plein-emploi et de stabilité des prix en fonction de la

situation macroéconomique en présence. Pour tenter de

résoudre ce dilemme, nous nous referons aux récents

développements en macroéconomie qui ont donné lieu

à des mesures de politique économique qui concilient la

croissance soutenue, le plein-emploi et la stabilité des prix6(*).

Les faits et phénomènes observés en RD.

Congo, depuis 1990 constituent un champ d'applications opportun7(*) à la mise en oeuvre de

tels modèles. En effet, depuis 1990, une série

d'événements se sont succédé et ont porté

préjudice au tissu économique8(*). Cependant, depuis 2001 une série des mesures

ont été arrêtées par les différents

gouvernements centraux de la R.D. Congo, notamment : la thérapie des

chocs en 2001 (la quasi - libéralisation du cadre

macroéconomique) et la mise en oeuvre du programme économique du

gouvernement en 2002. Ces réformes ont formellement, été

motivées par la volonté de mettre à profit toutes les

potentialités de la RD. Congo afin d'inscrire la marche de

l'économie sur un sentier de croissance économique stable et de

développement économique soutenable (Tsasa JP, 2012)9(*).

A la suite de chacune de ces mesures, la R.D.Congo a

enregistré des avancées remarquables sur le front de la lutte

contre l'inflation et la réduction des déficits

budgétaires et de balance des paiements courants. Elles n'ont pourtant

pas réussi ni à stabiliser la production macroéconomique

ni à réaliser une croissance durable10(*).

Or, si l'objectif de la politique économique est

d'optimaliser le bien-être de la société à

long-terme et de manière équitable11(*), on constate cependant que la

plupart des débats de politique économique en R.D.Congo se sont

centrés sur les variables intermédiaires, telles que la

stabilité des prix ou la balance des paiements, alors que les variables

intermédiaires ne sont pas très importantes en soi.

De ce fait, le présent mémoire voudrait jeter

les bases d'un cadre conceptuel pour une politique macroéconomique

axée sur la stabilité macroéconomique réelle,

associée à la croissance. Ce cadre est fondé sur la vision

privilégiant la nécessité d'élargir les objectifs

et de développer des instruments complémentaires au-delà

des politiques budgétaires et monétaires pour considérer

les questions relatives à la gestion de la balance des opérations

en capital, aux les réglementations et autres instruments

microéconomiques.

L'objectif de ce travail est d'appliquer le modèle de

la courbe de Phillips pour tester l'existence d'une relation de long terme

entre l'inflation et le chômage en R.D.Congo et d'en saisir les effets

réciproques. Le but est de mettre à la disposition des

autorités économiques un instrument de conduite de la politique

économique, qui met en exergue les conséquences de l'orientation

de la politique monétaire sur le chômage.

Eu égard à la mission lui assignée, ce

travail tente de répondre à une préoccupation majeure,

résumée en 3 questions : comment la politique économique

agit sur l'économie congolaise ? Quelle est l'orientation qui lui

assurerait une certaine efficacité en vue d'atteindre l'objectif de

consolidation de la croissance ? Existe-t-il des alternatives aux politiques de

stabilité macroéconomique menées en R.D.Congo, dans la

vision de promouvoir l'emploi ?

Ce travail suppose qu'il existe une relation entre la

variation de l'inflation et le niveau d'emploi dans l'économie. Les

hypothèses suivantes seront vérifiées : (i) la

politique de stabilité a concouru à stabiliser relativement le

cadre macroéconomique mais ses effets sont insignifiants sur

l'activité économique réelle ; (ii) la relation

positive entre l'inflation et le chômage est faible, par

conséquent, la politique monétaire agit passivement sur

l'activité économique globale ; (iii) à mesure que le

gouvernement central apprend à mieux s'acquitter de son rôle en

matière de conduite de politique économique, la relation positive

de la courbe de Phillips s'estompe graduellement, pour devenir

négative.

L'approche adoptée dans ce travail se base sur les

récents progrès de la recherche économétrique dans

l'étude des séries temporelles non stationnaires, qui ont permis

de développer une méthodologie autour des concepts clefs de

cointégration, de modèle à correction d'erreur et de

causalité. Le concept de cointégration permet de préciser

la réalité et la nature des divergences entre deux séries

théoriquement liées entre elles, et le modèle à

correction d'erreur permet d'en expliquer et d'en déduire le

mécanisme. La notion de causalité, associée à la

cointégration et au modèle à correction d'erreur, offre

aujourd'hui un cadre assez rigoureux pour étudier la direction de la

causalité (unidirectionnelle ou bidirectionnelle) entre deux variables,

qu'elle soit de long ou de court terme12(*).

Outre l'introduction et la conclusion, le présent

travail est reparti en deux chapitres, le premier chapitre portera sur la

dynamique entre la théorie de la courbe de Phillips et la politique

économique, tandis que le second portera sur l'analyse

économétrique de la relation inflation-chômage en RDC de

1990 à 2011.

CHAPITRE I:

Dynamique entre la théorie de la courbe de

Phillips et la politique économique

Ce chapitre présente les fondamentaux de l'analyse de

la politique macroéconomique en se basant sur la théorie de

courbe de la Phillips. En effet, après une longue tradition de la

formulation de politiques et de recommandations issues du cadre

keynésien, les économistes (friedmaniens et lucasiens), suite aux

multiples échecs de prédiction du modèle

macroéconomique Keynésien (de la courbe de Phillips)13(*) , ont posé la

problématique de l'évaluation de la pertinence des politiques

macroéconomiques sur l'activité économique réelle

dans le temps et dans l'espace14(*).

S'inscrivant dans ce cadre, le présent chapitre est

structuré de la manière suivante : la première

section passe en revue l'analyse keynésienne de la courbe de Phillips et

les critiques des modélisateurs et analystes (ces critiques ont

donné lieu à des reformulations qui ont enrichi la théorie

macroéconomique), la deuxième section se penche sur les

répliques des économistes keynésiens aux critiques

adressées à leur théorie, enfin la troisième

section porte sur les résultats des récentes études sur

cette problématique.

I.1- FONDEMENTS DE POLITIQUES ÉCONOMIQUES ISSUES

DE LA COURBE DE PHILLIPS

I.1.1- LA COURBE DE PHILLIPS ORIGINELLE

C'est en 1958 que l'économiste

néo-zélandais William Phillips (1914-1975) établit une

relation entre le taux de chômage et le taux de croissance du salaire

nominal. Cette étude statistique repose sur une observation de

l'économie de la Grande-Bretagne sur les périodes

1861-1913 ; puis 1867-1957. La relation observée est fortement

négative.

L'équation spécifiée est de la

forme :

dw/w= , ,

Avec dw/w le taux de croissance de salaire

nominal ;  le taux de chômage et le taux de chômage et  les résidus de l'estimation. les résidus de l'estimation.

L'interprétation la plus simple de la courbe de

Phillips repose sur la loi de l'offre et de la demande : le taux de

variation du salaire dépend de la différence entre la demande et

l'offre de travail, différence qui est mesurée par le niveau de

chômage. Ainsi, plus celui-ci est élevé, plus la pression

à la baisse du salaire est importante (Guerrien, 2000). La loi a

révélé l'existence d'une relation inverse et fortement non

linéaire entre taux de chômage et taux de croissance du salaire

nominal. En effet, le pouvoir de négociation du salaire nominal est

d'autant plus fort que le niveau de pression sur le marché du travail

est faible.

La littérature « moderne »

ré-estime la courbe de Phillips en utilisant des méthodes

économétriques standards, et en introduisant explicitement une

variable de croissance des prix. Phelps (1957) et Friedman (1958), ont

analysé les conséquences de politique économique. Une

autre interprétation est celle de R. Solow et P. Samuelson (1960) dans

la cadre de mesure de l'arbitrage inflation-chômage aux Etats Unis.

I.1.2- COURBE DE PHILLIPS : QUESTION D'ARBITRAGE

L'étude de la courbe de Phillips consiste en termes de

politique économique à considérer que les pouvoirs publics

ont un arbitrage à faire : soit défendre la stabilité des

prix au prix d'un accroissement du chômage, soit au contraire lutter pour

le plein-emploi au risque d'être confrontés à des pressions

inflationnistes. Ce paragraphe étudie la manière dont les

principales théories économiques envisagent les politiques

économiques face à l'arbitrage entre chômage et

inflation.

La courbe de Phillips interprétée par P. Samuelson

et R. Solow (1960) est représentée dans le graphique

I.1 suivant.

Taux d'inflation ou variation du niveau générale

des prix

Taux de chomage

Courbe d'indifférence inflation-chômage

Contrainte

Inflation-chômage

U

U*

0

251659264251659264251659264251659264251659264251659264251659264![]()

La courbe de Phillips pouvait ainsi servir de support

théorique aux politiques conjoncturelles de soutien à la

croissance. Voici l'exemple d'une politique de relance en cas de

récession : croissance de la masse monétaire -l'Etat

achète des titres financiers aux ménages contre de la monnaie

entraine une augmentation du prix des titres et diminution du taux

d'intérêt, qui à son tour entraine une augmentation des

investissements privés par ce que la monnaie coûte moins cher. Ces

investissements supplémentaires auront pour effet l'accroissement de la

production globale et une diminution du chômage.

I.1.3- LA LECTURE « KEYNÉSIENNE » DE LA

COURBE DE PHILLIPS

Pour les Keynésiens, la courbe de Phillips exprime le

fait que les pouvoirs publics disposent d'une marge de manoeuvre quant à

l'objectif à privilégier, entre la lutte contre l'inflation et

celle contre le chômage. Quand ils estiment que le taux de chômage

est trop élevé pour des raisons non seulement économiques

mais aussi sociales et politiques, ils mènent une politique de relance

de l'activité, ce qui fait certes diminuer le taux de chômage mais

également hausser le taux d'inflation. Quand celui-ci devient

lui-même trop important, les pouvoirs publics changent leur fusil

d'épaule et adoptent au contraire une politique de stabilisation. Mais

la demande globale faiblissant relativement, l'activité s'en ressent

négativement, et la situation de l'emploi se dégrade. Et ainsi de

suite. Les politiques économiques participent ainsi à dessiner la

conjoncture économique avec ses hauts et ses bas puisqu'elles consistent

à faire succéder des phases de stabilisation (« stop »)

et de relance (« go »), d'où le nom de politiques de «

stop and go ». La lecture keynésienne donne lieu à la courbe

de Phillips suivante :

Graphique I.2 : Courbe de Phillips

Keynésienne

Taux d'inflation

0

Taux de chômage

Deux mécanismes proprement keynésiens justifient

cette vision des politiques économiques face au couple

inflation-chômage. D'abord le niveau d'activité est la variable

déterminante du chômage, ensuite la rigidité des salaires

nominaux fait que lorsque l'inflation se développe le coût du

travail s'en trouve allégé, ce qui est favorable à

l'emploi. Mais la rigidité des salaires, qui peut s'expliquer dans le

court terme par l'illusion monétaire des individus et par

l'impossibilité de renégocier constamment les contrats de

travail, devient difficile à admettre dans le long terme ; d'où,

la relation de Phillips tel que défini par les keynésiens ne

peut donc être stable en longue période.

Les critiques suivantes se situent dans un horizon d'analyse

plus long ; elles cherchent aussi à expliquer le phénomène

stagflationniste qui aboutit à faire disparaître la courbe de

Phillips puisqu'il correspond non plus à « inflation OU

chômage » mais à « inflation ET

chômage ».

I.1.4- LES CRITIQUES DE LA LECTURE KEYNÉSIENNE DE LA

COURBE DE PHILLIPS

I.1.4.1- LA CRITIQUE DES NÉOCLASSIQUES

Par critique néoclassique, on entend essentiellement

celle que fait M. Friedman en 1967-1968. Mais, il peut s'agir aussi de celle,

un peu différente, de F. Hayek. Nous proposons deux présentations

complémentaires de la lecture que fait M. Friedman de la courbe de

Phillips.

1- La lecture friedmanienne en relation avec la

stagflation

La stagflation des années 1970-1980 se traduit

graphiquement par une succession de plusieurs courbes de Phillips toujours plus

élevées : pour un même taux de chômage, le taux

d'inflation ne cesse d'augmenter. La lecture de Friedman peut être

résumée de la manière suivante. Les politiques

keynésiennes peuvent améliorer la situation de l'emploi à

court terme mais elles sont inefficaces dans le long terme et même

néfastes puisqu'elles n'améliorent pas la situation de l'emploi

tout en nuisant à la stabilité des prix. En effet, la baisse du

taux de chômage en deçà de son niveau « naturel »

passe par une accélération de l'inflation. On retourne toujours

au niveau de chômage  : la verticale en ce point est appelée « courbe de Phillips

de long terme de Milton Friedman » qu'on peut voir sur le

Graphique I.3. : la verticale en ce point est appelée « courbe de Phillips

de long terme de Milton Friedman » qu'on peut voir sur le

Graphique I.3.

2- La critique de M. Friedman sur les termes

d'arbitrage inflation vs chômage.

Comme tous les Néoclassiques, M. Friedman estime que

l'équilibre du marché du travail est commandé par le taux

de salaire réel et non pas par le taux de salaire nominal. Pour

être réaliste, le taux de salaire réel dont il est question

n'est pas le taux nominal déflaté du taux d'inflation effectif

mais le taux nominal déflaté de l'inflation anticipée. Si

bien que M. Friedman substitue à la courbe de Phillips originelle qui

met en relation le taux de chômage avec le taux de croissance du salaire

nominal une famille de courbes qui mettent en relation le taux de chômage

avec la croissance du taux de salaire réel pour différents taux

d'inflation anticipée possibles. On parle alors de « courbe de

Phillips augmentée des anticipations de prix». L'hypothèse

que fait M. Friedman concernant la formation des anticipations est celle des

anticipations adaptatives15(*).

L'analyse Friedmanienne aboutit à la courbe de

Phillips donnée par le Graphique I.316(*) :

Courbe de phillips de long-terme

Taux d'inflation

2

Courbes de phillips de court-terme

1

Taux de chômage

Taux de chômage naturel

Selon Friedman (1968), la courbe de Phillips semblerait

fournir un moyen d'action sur une variable réelle(le taux de chômage) à partir d'une variable

monétaire (le niveau des salaires nominaux ou le niveau des prix). Or la

théorie monétariste rappelle qu'il existe une dichotomie entre la

sphère réelle et la sphère monétaire. Friedman

précise que la courbe Phillips ne ferait que traduire le lien qui existe

entre emploi et productivité marginale du travail. Le taux de croissance

du salaire réel ainsi une fonction croissante du taux de chômage.

Le chômage implique que l'emploi baisse et donc que la

productivité marginale du travail augmente, et avec elle le salaire

réel (règle d'équilibre de la concurrence pure et

parfaite). Compte tenu de cette dernière hypothèse, le

chômage serait forcément volontaire.

Pour rendre compte des fluctuations conjoncturelles, Friedman

et les monétaristes vont modifier la relation de Phillips en supposant

qu'il existe un décalage dans le temps entre le moment où les

salaires sont fixés et celui où les prix sont connus.

En conclusion, la courbe de Phillips s'explique chez M.

Friedman par le comportement des individus en tant qu'offreurs de travail.

Ceux-ci sont supposés rationnels mais ils forment des anticipations qui

peuvent être entachées d'erreur. Ce sont ces erreurs

d'anticipation qui font écarter le taux de chômage de sa valeur

«naturelle » Un, c'est-à-dire de la valeur qui

correspond à l'équilibre « naturel » du marché

du travail compte tenu des structures de l'économie. C'est un

chômage volontaire et structurel.

I.1.4.2- LA CRITIQUE DES NOUVEAUX ÉCONOMISTES

CLASSIQUES (NEC)

La caractéristique essentielle du raisonnement des NEC,

en particulier celui de R. Lucas est précisément qu'il repose sur

l'hypothèse des anticipations rationnelles, si bien que la

possibilité d'illusion monétaire, certes temporaire, qu'admet

Friedman est rejetée catégoriquement par les NEC.

Il n'y a donc plus de laps de temps pendant lequel la

politique de relance réduit le chômage. En effet, dès lors

que les pouvoirs publics relancent l'activité, les agents s'attendent

à ce que l'inflation soit attisée et revendiquent donc

aussitôt des augmentations de salaires : l'indexation des salaires est

supposée totale. Il y a bien inflation mais comme le coût

réel du travail reste le même, le taux de chômage est

toujours au niveau du chômage naturel. La courbe de Phillips est

verticale à la fois à court et à long terme, à la

hauteur du taux de chômage naturel  (la courbe de Phillips n'est plus strictement verticale dès lors

que l'indexation n'est pas totale mais seulement partielle). Les politiques

économiques, dont les effets sont pleinement anticipés par les

agents, sont non seulement inefficaces, à court et à long terme,

mais elles sont même nuisibles puisqu'elles accélèrent

l'inflation sans jamais diminuer le chômage. (la courbe de Phillips n'est plus strictement verticale dès lors

que l'indexation n'est pas totale mais seulement partielle). Les politiques

économiques, dont les effets sont pleinement anticipés par les

agents, sont non seulement inefficaces, à court et à long terme,

mais elles sont même nuisibles puisqu'elles accélèrent

l'inflation sans jamais diminuer le chômage.

C'est à partir du raisonnement (et donc des

hypothèses) que fait R. Lucas au tournant des années 1960-1970

que deux autres « nouveaux économistes classiques», T. J.

Sargent et N.Wallace, élaborent en 1976 leur propre modèle et

énoncent le «principe d'invariance ». Selon ce principe,

toute politique monétaire, de même d'ailleurs que toute politique

budgétaire, sont inefficaces ; seules les variations aléatoires,

donc non «anticipables », de la masse monétaire peuvent

affecter le volume de production et donc le niveau de l'emploi car,

paradoxalement, ce sont les seules qui peuvent «tromper » les agents.

Le modèle de la NEC rejoint donc celui des Classiques dans ses

principales conclusions puisqu'il affirme tout à la fois la

neutralité de la monnaie, la théorie quantitative, l'ajustement

spontané et instantané des marchés, l'équilibre

macroéconomique de plein emploi et par conséquent

l'inefficacité des interventions publiques conjoncturelles, même

à court terme.

Pour ces économistes, seules des politiques

structurelles peuvent être utiles. Il s'agit essentiellement des mesures

tendant à abaisser le taux de chômage naturel. D'une part, il

s'agit d'intervenir sur l'offre et sur la demande de travail en augmentant

à la fois l'incitation des individus à travailler et l'incitation

des entreprises à embaucher; d'autre part, il s'agit de favoriser

l'appariement de l'offre à la demande de travail par une plus grande

flexibilisation du marché du travail et du salaire ainsi que par une

plus grande transparence. Mais, il faut aussi une politique monétaire

délibérément restrictive pour lutter contre l'inflation

puisque celle-ci est considérée comme d'essence monétaire

et la stabilité des prix comme une nécessité absolue.

Cette politique désinflationniste a cependant un coût à

deux niveaux. Elle a d'abord un coût en termes de

récession17(*). Des

études récentes vérifient que les politiques

désinflationnistes se sont toujours traduites par une récession,

d'ailleurs persistante, dès lors que les agents ne sont pas parfaitement

informés de la désinflation, ce qui les amène à

conserver leurs habitudes de consommation (phénomène de «

deep habits »). La politique désinflationniste a ensuite un

coût en termes d'accroissement du chômage, appelé «

taux de sacrifice » comme fréquemment observé. Les NEC

expliquent alors que les autorités monétaires peuvent manquer de

crédibilité : en effet, si les agents économiques doutent

de la réelle volonté de celles-ci de s'attaquer à

l'inflation, ils ne changeront pas leurs anticipations et, si la politique est

effectivement mise en oeuvre, elle échouera et il y aura bien un

coût en chômage. Cette éventualité est tout à

fait réaliste dans la mesure où la crédibilité des

autorités monétaires est souvent amoindrie par un affaiblissement

de leur réputation quand les agents ont connu plusieurs situations

où les autorités monétaires n'ont pas fait ce qu'elles

avaient annoncé. Dans leur modèle élaboré en 1977,

F. Kydland et E. Prescott considèrent que cette incohérence

temporelle est la cause principale des atteintes à la

crédibilité des autorités monétaires.

R. Lucas fait une critique encore plus radicale des politiques

keynésiennes, appelée d'ailleurs « la critique

de Lucas ». Selon lui, les politiques keynésiennes

ont pu donner satisfaction pendant un certain temps parce qu'elles se fondent

sur un modèle caractérisé par la stabilité de ses

paramètres, ceux-ci étant calculés en fonction de

données passées et non en fonction des anticipations des agents:

les prévisions peuvent alors être valables sur le court terme.

Mais, les paramètres des modèles macroéconomiques sont en

réalité influencés par les changements de politique

économique, dans la mesure où les agents intègrent ces

modifications dans leurs anticipations et par conséquent dans leurs

comportements. Par conséquent, le modèle keynésien ne

permet pas d'évaluer correctement les effets des politiques

économiques à venir.

Selon certains, la perte d'efficacité des politiques

keynésiennes à partir des années 1970 peut s'expliquer au

moins en partie par « la critique de Lucas

». Pour d'autres, « la critique de

Lucas » a une portée pratique réduite

parce qu'ils montrent, sur la base d'études empiriques, que les

modèles macro économétriques restent pertinents, d'autant

plus que, de surcroît, les modèles dynamiques avec

hypothèse des anticipations rationnelles sont difficilement applicables

et testables.

En analysant leurs différentes interventions, on

comprend en fin de compte que les NEC estiment que l'économie retrouve

systématiquement, et naturellement, l'équilibre de long terme.

Comment alors expliquer qu'il puisse y avoir des fluctuations

économiques persistantes ? En 1977, R. Lucas répond en partant de

la courbe de Phillips : pour lui, ce sont les variations non anticipées

de la masse monétaire qui expliquent les fluctuations des variables

réelles ; ce sont les effets de surprise qui engendrent le cycle.

F. Kydland, et E. Prescott en 1982, J. Long et C. Plosser en

1983, proposent une « théorie des cycles d'affaires réels

» qui explique les fluctuations économiques par les chocs

réels. Ces chocs sont principalement des chocs d'offre dans la mesure

où la théorie privilégie les chocs de productivité

et ce sont des chocs dits réels parce que la théorie

considère que les variations de la masse monétaire n'ont pas

d'impact sur le niveau d'activité. La courbe de Phillips

revisitée par Lucas peut être représentée de la

manière suivante (graphique I.4) :

Taux d'inflation

E

D

C

B

A

Taux de chômage

Les anticipations étant rationnelles, les acteurs

anticipent parfaitement les effets inflationnistes des politiques

monétaires de relance. La courbe de Phillips devient une droite

verticale. La monnaie est neutre à court terme. Le taux de

chômage revenait toujours à son niveau naturel quel que soit le

niveau d'inflation. La politique économique est par conséquent,

inefficace pour résorber le chômage.

I.2- LA RELECTURE PAR LES NEK (NOUVEAUX

ÉCONOMISTES KEYNÉSIENS)

Une première réponse aux critiques

néoclassiques et des NEC qui accusent en quelque sorte les politiques

économiques d'être à l'origine des

déséquilibres et spécialement celui de la stagflation, est

de lister les facteurs explicatifs qui ne sont pas directement liés aux

actions des autorités publiques. Il y a en effet en premier lieu les

chocs d'offre, à commencer par les fameux chocs pétroliers de

1973 et de 1979, qui constituent des sources importantes d'inflation

importée et qui amplifient considérablement la spirale

prix-salaires, en même temps qu'ils nuisent à la croissance. En

second lieu, il y a des évolutions structurelles qui alimentent à

la fois le chômage et l'inflation : (i) la tertiarisation de

l'économie, avec de surcroît un développement des services

non marchands ;(ii) les mutations technologiques qui posent des

problèmes de reconversion aux individus comme aux firmes, et

d'adaptation au système éducatif, problèmes dont la

résolution exige beaucoup de temps et d'efforts ;(iii) les secteurs

porteurs et en pleine expansion, qui, faute de capacités de production

suffisantes, sont générateurs de hausses de prix, pendant que les

secteurs en perte de vitesse ou en déclin licencient, faute de

débouchés et/ou de rentabilité suffisante, sans que les

chômeurs des seconds ne puissent pour autant se faire engager

auprès des premiers, etc.

Mais, pour répondre de la meilleure manière aux

critiques formulées par les Néoclassiques et surtout par les

nouveaux économistes classiques, les Keynésiens ont pris le parti

de rester pour l'essentiel dans le cadre d'analyse de ces économistes,

en conservant en particulier l'hypothèse microéconomique de

rationalité des agents. C'est pourquoi on parle de « fondements

microéconomiques de la macroéconomie ».

A cet effet, deux types de raisonnement sont tenus. Dans le

premier raisonnement, les NEK se placent dans un contexte de concurrence

imparfaite et non pas de CPP (concurrence pure et parfaite),

caractérisé par conséquent par un manque de

flexibilité des prix et salaires (hypothèse keynésienne

par excellence) et par la présence d'asymétries des informations.

Les NEK cherchent alors à démontrer que les rigidités, qui

expliquent précisément que l'équilibre

macroéconomique ne soit pas l'équilibre général

à la Walras, sont le résultat des comportements rationnels de la

part des agents en interactions. Le second raisonnement montre que les

anticipations rationnelles, loin d'annihiler l'efficacité des politiques

économiques, la renforcent.

I.2.1- LES RIGIDITÉS SONT LES CONSÉQUENCES DE

COMPORTEMENTS RATIONNELS

Les NEK distinguent deux sortes de rigidités, les

rigidités nominales et les rigidités réelles. Les

rigidités nominales sont celles qui affectent les prix et les salaires

exprimés en valeur nominale, en prix absolus. Les rigidités

réelles sont les rigidités qui concernent non les valeurs mais

les quantités, sur les marchés des biens, du capital et du

travail, et qui touchent donc les prix relatifs.

Sur le marché du travail, il est possible de mettre en

évidence le jeu des deux types de rigidités en envisageant la

formation du salaire nominal de la manière suivante :

W = C + âP - á U

Avec á compris entre

0 et + 8, â compris

entre 0 et +1,

U le taux de chômage, P le niveau

général des prix et C une constante.

Cela signifie que le niveau du taux de salaire nominal

réagit essentiellement à deux facteurs. Il réagit d'abord

négativement, au niveau du taux de chômage, donc à la

situation du marché du travail :  est une élasticité qui mesure l'importance des

rigidités réelles du salaire. Plus a est élevé,

moins les rigidités réelles sont fortes, et le salaire s'ajuste

très vite au déséquilibre du marché du travail. Et

inversement quand a est petit. Il réagit ensuite positivement au P, le

paramètre ß est une élasticité qui mesure

l'importance des rigidités nominales du salaire, le degré

d'indexation du salaire sur le P. Plus ß est proche de 1, moins les

rigidités nominales sont fortes puisque le salaire est alors

parfaitement indexé à l'évolution des prix. Et inversement

quand ß est proche de 0. est une élasticité qui mesure l'importance des

rigidités réelles du salaire. Plus a est élevé,

moins les rigidités réelles sont fortes, et le salaire s'ajuste

très vite au déséquilibre du marché du travail. Et

inversement quand a est petit. Il réagit ensuite positivement au P, le

paramètre ß est une élasticité qui mesure

l'importance des rigidités nominales du salaire, le degré

d'indexation du salaire sur le P. Plus ß est proche de 1, moins les

rigidités nominales sont fortes puisque le salaire est alors

parfaitement indexé à l'évolution des prix. Et inversement

quand ß est proche de 0.

On constate que, si les rigidités nominales du salaire

sont amenées à se réduire sur le long terme, il est loin

d'en être de même pour les rigidités réelles : le

chômage persiste donc quel que soit le niveau du salaire réel.

I.2.2- LA RATIONALITÉ DES ANTICIPATIONS RENFORCE

L'EFFICACITÉ DES POLITIQUES ÉCONOMIQUES

Comme le dit J. Généreux (Économie

politique, tome 3, Hachette), la démonstration des néoclassiques

et des NEC au sujet de la courbe de Phillips est tautologique. En effet, on

part d'une situation de plein emploi, où par définition aucune

politique de lutte contre le chômage n'est nécessaire, pour

conclure que, dans ce cas, une politique de lutte contre le chômage est

inefficace ! (...) Une situation keynésienne typique implique que le

taux de chômage effectif soit supérieur au taux de chômage

naturel ». Si les anticipations sont rationnelles, les salariés

savent très bien que globalement, leur pouvoir d'achat n'a pas

varié, et que leur salaire réel est au niveau qui garantit la

stabilité de l'emploi. Lorsqu'on est en situation de chômage

involontaire et que les anticipations sont rationnelles, les agents savent que

les politiques économiques sont efficaces et les décisions qu'ils

prennent en conséquence renforcent l'efficacité de ces politiques

économiques. Le fait est que les « NEK » montrent que les

politiques économiques peuvent être efficaces en posant

l'hypothèse des anticipations rationnelles prouve que ce n'est pas cette

hypothèse qui autorise les « NEC » à affirmer

l'inefficacité des politiques économiques mais bien plutôt

le fondement proprement classique de leur analyse, avec un retour à la

loi de Say, d'où d'ailleurs le nom qu'on leur donne.

I.3-RÉSULTATS DE RÉCENTES

ÉTUDES

Après une période de grand succès dans le

choix de politique économique lors de son apparition, la courbe de

Phillips a progressivement été délaissée par les

économistes à partir des années 70. Le consensus sur

l'absence d'arbitrage inflation/chômage à long terme a eu pour

conséquence une réorientation des politiques économiques.

A partir du moment où les politiques de relance par la demande sont

impuissantes, seules des politiques structurelles sont à même

d'influencer le chômage.

Mais, elle a suscité un regain d'intérêt

depuis le milieu des années 90, en lien avec les avancées

empiriques. Les modèles structurels de type VAR ont montré que

l'inflation et le PIB répondent à des chocs monétaires,

les ajustements étant graduels, ce dont les modèles à prix

flexibles et anticipations rationnelles ne peuvent rendre compte (Arestoff F.

et al, 2010).

Les travaux phares sur la courbe de Phillips sont ceux de R.

Solow et P. Samuelson (1960) dans la cadre de mesure de l'arbitrage

inflation-chômage pour les Etats Unis. Friedman (1968), dans l'optique de

la politique monétaire, trouve que la courbe de Phillips semble fournir

un moyen d'agir sur une variable réelle (chômage) à partir

d'une variable de politique économique (l'inflation) à court

terme.

Sur ces bases, beaucoup d'autres chercheurs se sont

illustrés dans l'analyse de la courbe de Phillips telle que

défini par M. Friedman (1968). Jeffrey Sachs (1985) a constaté la

désinflation aux Etats-Unis au début des années 1980

où l'inflation passait de  en 1980 à 3,2% seulement en 1984 s'est accompagnée d'un

cumul d'écart au taux de chômage naturel de 10,8%, soit un ratio

de sacrifice de 1,5. Ce qui signifie qu'en moyenne sur la période de

désinflation, 1% de déflation supplémentaire

s'accompagnait d'une hausse du taux de chômage de 1,5%. en 1980 à 3,2% seulement en 1984 s'est accompagnée d'un

cumul d'écart au taux de chômage naturel de 10,8%, soit un ratio

de sacrifice de 1,5. Ce qui signifie qu'en moyenne sur la période de

désinflation, 1% de déflation supplémentaire

s'accompagnait d'une hausse du taux de chômage de 1,5%.

John Taylor (1993) se proposait d'identifier les raisons pour

lesquelles la FED18(*)augmentait ou baissait ses taux. Il y explique la

politique monétaire menée par la FED en montrant que la banque

centrale définit une cible pour l'inflation qu'elle tente d'atteindre.

Pour déterminer le taux d'intérêt, elle prend en compte

l'existence d'un arbitrage entre inflation et chômage.

Christophe Raoul Besso (2010) étudie les effets de

l'inflation au Cameroun avec comme hypothèse que l'inflation a un effet

négatif sur le chômage au Cameroun. D'après les

résultats des estimations, les erreurs d'anticipation influencent

négativement l'évolution du taux de chômage au Cameroun de

telle manière que, l'accroissement du taux d'inflation entraine la

baisse du taux de chômage. Cette relation négative entre

l'inflation et le chômage est ainsi trouvée au Cameroun comme dans

les travaux de Phillips (1958).

Une récente étude de Turner (1995)

réexamine la relation entre la production et l'inflation dans les pays

du Groupe des Sept19(*).

L'étude utilise des courbes de forme différente d'un pays

à l'autre. L'auteur constate que, dans trois de ces pays (les

États-Unis, le Japon et le Canada), la pente de la courbe de Phillips

à court terme semble s'accentuer à mesure que la production

effective s'accroît par rapport à la production potentielle.

D'autres travaux ont porté sur la forme fonctionnelle

de la pente de cette courbe. Les résultats de Fauvel, Guay et Paquet

(2002) ont trouvé la présence de non linéarité. Ils

suggèrent que c'est essentiellement les variables d'inflation

retardées qui expliquent cette non linéarité.

L'étude de Brainard et Perry (2000) confirme une forte

instabilité du coefficient associé aux attentes inflationnistes

et une relative stabilité du coefficient lié au taux de

chômage. La non linéarité dans la dynamique de l'inflation

peut refléter des changements dans le régime des attentes

inflationnistes sous-jacentes.

Antoine Kaletsky (2010), éditorialiste au Times,

montre, par un graphique de la courbe de Phillips pour le Royaume-Uni de 1971

à 2009, que cette courbe est devenue horizontale depuis 1992 : le taux

de chômage a connu de très fortes variations indépendamment

du taux d'inflation qui est resté significativement bas. L'explication

essentielle tient, semble-t-il, à la profonde mutation de

l'économie contemporaine. On est en effet aujourd'hui dans une

économie mondialisée et financiarisée : le niveau des prix

est de plus en plus fonction de l'inflation -ou désinflation-

importée et de l'évolution mondiale des actifs spéculatifs

comme l'immobilier, les titres et les matières premières. Autant

de facteurs qui ne sont pas en relation avec le taux de chômage de tel ou

tel autre pays.

Million (2004) discute de l'instabilité de courbe de la

Phillips aux Etats-Unis en utilisant un modèle représentatif

à changement de régime. Il trouve que la courbe de Phillips est

instable, à cause de la volatilité de l'inflation.

Dans des travaux antérieurs, Chadha, Masson et Meredith

(1992) se penchent également sur la forme revêtue par la courbe de

Phillips dans les pays du Groupe des Sept. Ils mettent en évidence

certains indices de non-linéarité, mais ceux-ci ne sont pas

très solides.

Les résultats d'autres chercheurs militent encore moins

nettement en faveur d'une relation non linéaire. Par exemple, les

études de Braun (1984) et de Gordon (1994) ne détectent aucun

signe de non-linéarité pour les États-Unis, et une

étude effectuée par Cozier et Wilkinson (1991) arrive elle aussi

à la conclusion que la courbe de Phillips à court terme est

linéaire dans le cas du Canada.

Stock et Watson (1999) comparent différents

modèles de prévision de l'inflation pour les États-Unis et

montrent que le meilleur modèle est une courbe de Phillips «

généralisée » qui relie20(*) l'inflation au taux

d'utilisation des capacités de production. En dépit de

l'enrichissement de la courbe de Phillips par la prise en compte d'un grand

nombre de variables supplémentaires, les équations de Phillips

empiriques demeurent relativement instables quant à leur performance

prédictive.

Les recherches empiriques réalisées arrivent

à montrer que la courbe est valide dans le débat sur la politique

économique. Elle pourrait ainsi constituer une référence

pour la conduite de la politique économique de manière

optimale.

CHAPITRE II:

Analyse économétrique de la relation

inflation-chômage en RDC

Ce chapitre, au-delà des considérations

théoriques, se propose d'analyser économétriquement la

relation inflation et chômage (par le modèle de la courbe de

Phillips) en vue de déceler la pertinence des différentes mesures

de politique économique sur l'activité économique

réelle. Il montre implicitement un fait majeur, toute politique

économique doit être jugée en fonction de son

efficacité à influer sur l'activité économique

réelle (dans un sens cyclique ou contra cyclique de ses effets)21(*).

Ce chapitre comprend deux sections et s'articule de la

manière suivante : dans une première section, nous analysons

l'évolution des variables d'étude, nous nous livrons à

l'analyse de la dynamique du cadre macroéconomique de la RD. Congo en

vue d'identifier l'origine, la pertinence et la prépondérance de

différents chocs qui ont affecté l'économie. Ce sera

également l'occasion d'apprécier, avant son approfondissement

dans la prochaine section, les performances des politiques économiques

mises en oeuvre. La deuxième section porte sur le teste

économétrique de l'efficacité de la politique

économique. Cet exercice sera rendu possible par l'estimation

économétrique de la relation inflation-chômage à

travers un modèle à correction d'erreur.

II.1- EVOLUTION DES VARIABLES DE L'ÉTUDE

II.1.1- INFLATION

L'inflation est le principal indicateur qui mesure

l'orientation de la politique monétaire, qui peut être soit

expansionniste soit restrictive, selon que l'on se trouve dans une situation

d'expansion ou de récession économique.

Toutefois, il faut la considérer avec prudence. «

Etant donné qu'elle représente les effets de la politique

monétaire sur la demande globale, il ne faut pas s'attendre à ce

qu'elle constitue un bon indicateur de l'impact des mesures monétaire

sur les autres variables de la politique à prendre en compte (taux de

croissance, taux de chômage, orientation de la politique

monétaire, etc.) ». Ceci est vrai dans la mesure où dans

certaines situations (cas particulier des pays en développement), une

inflation élevée est supposée signifier que les

décideurs ne s'acquittent pas correctement de leur rôle. Dans ce

cas, l'inflation n'est pas considérée pour sa valeur en tant que

telle, elle sert plutôt d'indicateur des mauvaises performances

économiques de décideurs.

L'analyse de l'évolution de l'inflation de sous la

période d'étude est menée en deux sous-périodes (la

sous-période 1990-2001 et la sous période 2001-2011).

1.- La sous-période

1990-2000: cette sous-période fut

caractérisée par l'instabilité tant politique

qu'économique. En effet, sur le plan politique la démocratisation

de 1990 n'a pas eu des fruits escomptés au niveau de la stabilité

des institutions. La guerre de « libération » de 1997 et celle

d'agression de 1998 ont contribué à la destruction du tissu

économique et ont provoqué ainsi un profond recul de la

production nationale, un large déplacement de la population entamant

ainsi le capital social existant. Sur le plan économique, la rupture

avec les bailleurs multilatéraux et bilatéraux a

empêché l'accès du pays au marché financier

international. Le maniement de la politique budgétaire n'a pas suivi ces

considérations financières. Ainsi, le déficit public a

été comblé par le financement monétaire. Ce qui a

accru la masse monétaire provoquant ainsi l'inflation. A son tour, cette

dernière a provoqué la décroissance économique et

le chômage des facteurs de production. Ainsi en moyenne, les

déficits budgétaires se sont élevés à 10,89%

du PIB. Ces déficits ont été financés par le

système bancaire. En moyenne annuelle, les avances de la BCC se sont

élevées à 230,03% accroissant la masse monétaire de

8,88% annuellement, ce qui a entretenu un taux moyen d'inflation de 2105,572%

et un taux de croissance économique moyen de -4,34%.

2.- La sous période

2001-2011 : Le changement politique de 2001, avec

l'avènement de Joseph Kabila à la présidence de la R.D

Congo, a marqué un tournant positif pour l'économie congolaise.

Les premières mesures arrêtées sur le plan

économique ont consisté en la libération des prix et des

taux de change et la reprise des relations économiques

internationales22(*). Ceci

a permis au pays d'exécuter, avec l'assistance du FMI, le Programme

Intérimaire Renforce (PIR) et le Programme Economique du Gouvernement

(PEG). Ces programmes avaient pour objectifs : (i) de casser

l'hyperinflation ; (ii) de libéraliser

l'économie ; (iii) d'établir un environnement plus

favorable à la croissance du secteur privé et de poser les bases

de la reconstruction de l'économie nationale. C'est ainsi qu'à la

suite de la mise en oeuvre du programme économique du gouvernement (PEG

en sigle), ainsi que du programme intérimaire renforcé (PIR), la

RDC a appliqué des mesures de stabilisation basées

essentiellement sur la maîtrise de la croissance de la masse

monétaire, la réduction du déficit public, le renforcement

des capacités des pouvoirs publics dans la gestion des dépenses,

avec comme corolaire directe, l'arrêt de la spirale de l'hyperinflation

en 2001. En 2005 déjà, le taux d'inflation s'est ramené

à 21,3%, le pays a retrouvé une croissance économique

positive avec un taux de 7,8% à la fin de la même année, le

taux de croissance de la masse monétaire en baisse se fixait à

24,2%. La situation des finances publiques a également été

encourageante : les recettes sont passées de 6,2% du PIB en 2001

à 12,3% fin 2006. Sur la même période, les dépenses

ont augmenté de 7,9% à 16,1% du PIB, impliquant un déficit

global de 0,7% du PIB en 2005.

Dans l'ensemble, sous cette période, l'inflation a

évolué à un taux de 29,88% en moyenne annuelle.

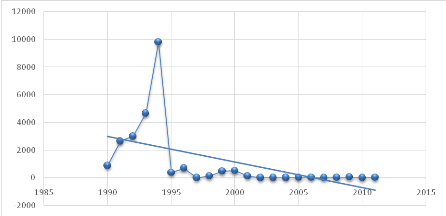

L'évolution du taux d'inflation est

présentée dans le graphique II.1.

Source : auteurs sur base des données de la BCC

La lecture de ce graphique renseigne fait ressortir deux

observations. Premièrement, l'inflation a demeuré l'un des plus

épineux problèmes macroéconomique et a constitué un

élément nocif à l'activité économique. Les

épisodes d'hyperinflation se sont à chaque accompagné

d'une dégradation généralisée de l'activité

macroéconomique. Deuxièmement, l'inflation trouve son origine

dans les caractéristiques structurelles de l'économique de la

RDC : l'extraversion accrue de l'économie, le caractère peu

diversifié de l'économie, la faiblesse de la production

nationale, le dysfonctionnement structurel des marchés lié

aux entraves aux lois de marché et aux interventions de l'Etat etc.

II.1.2- CHÔMAGE

Le taux de chômage constitue un élément

majeur pour percevoir la pertinence de l'action du gouvernement sur

l'activité économique. Bon nombre d'études dans ce

domaine, ont démontré qu'au-delà de tout équilibre

macroéconomique, un taux de chômage faible constitue une preuve

éloquente de performance macroéconomique.

La R.D. Congo fait sans doute partie des pays où le

problème du chômage se pose avec acuité. Sa principale

manifestation est la régression chronique de l'économie

nationale. Cette situation nécessité une étude

approfondie sur les causes afin de donner des pistes de solutions qui

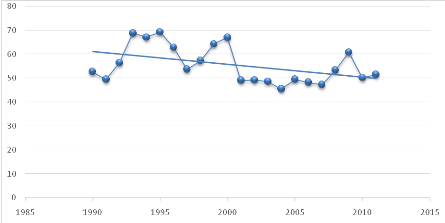

s'imposent. L'évolution du taux de chômage est

présentée dans le graphique II.2 suivant.

Source : auteurs sur base des données de la BCC

L'examen de ce graphique montre que le chômage est un

phénomène permanent dans l'économie congolaise depuis le

début de la décennie 1990. Sa présence et sa persistance

sont dues surtout à l'absence des unités de production qui

à son tour est imputable à un climat des affaires peu propice aux

nouveaux investissements créateurs d'emploi. Au regard de ce graphique,

on s'aperçoit également qu'au lendemain de l'exécution des

programmes d'ajustement structurels23(*), le taux de chômage qui évoluait

à une moyenne annuelle de 60,71% (depuis 1990) a baissé

jusqu'à atteindre 45,4% en 2004. Mais, cette baisse est surtout due

à la reprise des activités dans les industries minières

dont la main d'oeuvre est très importante.

Il convient de signaler que de 1990 à 2011, le taux de

chômage est resté généralement stable. On peut donc

affirmer que le taux de chômage a évolué de manière

indépendante des politiques économiques de l'Etat. La politique

économique a certes réussi à endiguer l'inflation, mais

elle n'a eu aucune influence sur l'activité économique. Il faut

aussi signaler que la persistance du chômage est surtout imputable aux

faits suivants : l'absence dans le pays d'un potentiel industriel

compétitif qui puisse engager la main d'ouvre, l'absence d'une politique

économique formelle visant à soutenir les entreprises, un climat

des affaires malsain, l'étroitesse des marchés financiers,

etc.

En définitif, l'analyse menée dans la

présente section a permis : (i) d'établir

clairement les différentes épisodes de la dynamique du cadre

macroéconomique congolais ; (ii) de mettre, implicitement, en

évidence l'inefficacité des politiques macroéconomiques

menées dans son rôle d'assurer le bien-être de la population

et la stabilité macroéconomique (iii) et d'identifier la

nécessité d'envisager de politiques économiques visant

à endiguer les deux fléaux qui sévissent en R.D. Congo.

II.2-ESTIMATION ET INTERPRÉTATION DES

RÉSULTATS

Cette section consiste à tester

économétriquement l'efficacité de la politique

économique en RDC. Les variables retenues pour cet exercice sont

l'inflation et le chômage, l'objectif étant la recherche d'une

relation de long terme qui existerait entrent-elles. La relation

inflation-chômage est intéressante à analyser

empiriquement, puisque d'autres études théoriques parviennent

à conclure de la disparation de celle-ci, tandis que les études

empiriques arrivent toutes à détecter l'existence d'une relation

entre les deux variables (qu'elle soit positive ou négative). La

réponse à cette question peut également avoir des

implications importantes au niveau des décisions de politique

économique qui sont prises. La méthodologie retenue pour

effectuer ce test est celle des modèles à correction d'erreur

(ECM)24(*).

Cette section comprend deux points essentiels. Le premier

consiste en une présentation des données ainsi que du

modèle utilisé. Le deuxième point est consacré au

test de cointégration entre l'inflation et le chômage et à

l'estimation du modèle à correction d'erreur.

II.2.1-SPÉCIFICATION DU MODÈLE

II.2.1.1- DONNÉES

Dans de nombreuses études concernant le sujet

traité ici, le terme niveau de l'activité réelle n'est

généralement pas clairement défini. Un certain nombre de

variables sont souvent utilisées pour le représenter. Comme proxy

de l'activité réelle, on utilise le plus souvent soit le niveau

de la production globale (le PIB ou le PNB) soit, la production industrielle ou

encore le chômage. En ce qui concerne le niveau général des

prix, on utilise le taux d'inflation, le taux de variation des salaires

nominal25(*), ou encore la

variation de la masse monétaire. En ce qui nous concerne, étant

donné la difficulté d'obtenir des données fiables sur

l'évolution du volume d'emploi sur une longue période, la

variable taux de chômage a été utilisé comme proxy

de l'activité économique réelle. On a

considéré par ailleurs le taux d'inflation comme proxy de

l'évolution du niveau général des prix.

Nos données sont annuelles et couvrent la

période allant de 1990 à 2011. Elles ont été

extraites respectivement des différents rapports annuels (1990 à

2011) et des condensés des informations statistiques (2007) de la Banque

Centrale du Congo. Dans ce type d'étude, les données sont soit

utilisées comme telles, soit transformées de différentes

manières. Pour des raisons d'échelle, nous utilisons le

logarithme de ces variables. LTCHOM est le logarithme de TCHOM (taux de

chômage), LTINFL celui de TINFL (taux d'inflation annuel).

II.2.1.2- SPÉCIFICATION DU MODÈLE

La relation de long terme devant être estimer ici se

présente de la manière suivante :

série de taux de chômage de 1990 à 2011 ; série de taux de chômage de 1990 à 2011 ;

série de taux d'inflation de la même

période ; série de taux d'inflation de la même

période ;

: est le terme constant : est le terme constant

: la pente de long terme, il indique la variation du taux de

chômage, induite à une variation à priori du taux

d'inflation ; : la pente de long terme, il indique la variation du taux de

chômage, induite à une variation à priori du taux

d'inflation ;

: représente le résidu de long terme. : représente le résidu de long terme.

II.2.2-ESTIMATION DU MODÈLE

II.2.2.1-TEST DE STATIONNARITÉ

Lorsqu'on utilise des données temporelles, il est

primordial qu'elles conservent une distribution constante dans le temps. Ce

concept de stationnarité doit être vérifié pour

chacune des séries afin d'éviter des régressions factices

pour lesquelles les résultats pourraient être

« significatifs », alors qu'ils ne le sont pas en

réalité.

Si une série est non stationnaire, la

différencier peut la convertir en série stationnaire. En faisant

une analyse sur le comportement des variables, on voit qu'elles sont non

stationnaires, mais elles ont toutes une tendance à la baisse. Cela nous

laisse présager une éventuelle cointégration entre les

variables. Il est donc indispensable de s'intéresser à l'ordre

d'intégration des séries. Pour cela, nous allons appliquer le

test de Dickey-Fuller augmenté26(*) sur chaque série, c'est-à-dire

TCHOM et TINFL.

Le test a été conduit sur le logarithme des

variables et leurs différences premières. (Les résultats

obtenus sont présentés en annexe II.1). En ce qui concerne le

test effectué sur le logarithme des variables, on ne rejette pas

l'hypothèse nulle de racine unitaire, à quelques exceptions

près, ce qui était d'ailleurs attendu. Après avoir

différencié les séries une fois, le test indique la

stationnarité pour les deux variables (DLTCHOM et

DLTINFL)27(*). Le

tableau suivant montre en résumé les résultats du test

ADF.

|

Variables

|

Statistiques ADF

|

Valeurs Critique au seuil de 5%

|

Ordre d'intégration

|

Stationnaire

|

|

DLTCHOM

|

4,2261

|

1,9601

|

(I)

|

Oui

|

|

DLTINFL

|

3,1423

|

3,0299

|

(I)

|

Oui

|

Ces résultats montrent que les deux variables sont

intégrées à l'ordre 1, donc l'hypothèse

H0 est rejetée.

II.2.2.2-TEST DE COINTÉGRATION

Un autre test à possible lorsqu'on travaille avec des

séries temporelles est celui de la cointégration. Le but est de

détecter si des variables possédant une racine unitaire ont une

tendance stochastique commune. Si tel est le cas, il existe une relation

d'équilibre de long terme entre les variables ; et la combinaison

linéaire de ces variables provenant des séries stationnaires est,

quant à elle, stationnaire28(*). Le test de stationnarité de Dickey

Fuller réalisé sur nos variables, montre qu'elles sont toutes

intégrées d'ordre 1. Cet ordre d'intégration commune

pourrait justifier la présence d'une relation de long terme entre les

deux variables. Un test simple à utiliser pour vérifier cela est

le test en deux étapes de Engel et Granger (1958). Les résultats

du test de cointégration sont présentés en annexe II.2.

a.-1ère étape :

estimation par MCO29(*) du

modèle de long terme

La relation linéaire de long terme s'écrit :

L'estimation de cette relation par moindres carré

ordinaire à l'aide du logiciel Eviews6 a donné les

résultats suivant :

Probabilité  ) ( ) (

T-stat.

R carré= 47,17% et Durbin-Watson=

1,1247

D'après cette relation, à long terme, le

chômage et l'inflation vont de pair car le coefficient lié

à l'inflation positif. Ainsi, à long terme, une augmentation du

taux d'inflation de 100% entraîne une augmentation du taux de

chômage de 4%, les coefficients sont tous significatifs. Bien que cette

relation de long existe elle est tout de même très faible.

b.- 2ième étape :

Test de la stationnarité des résidus de long terme

Pour que la relation de cointégration soit

acceptée, les résidus ( ) qui découlent de l'estimation de la relation de long terme

doivent être stationnaires à niveau. Effectuons le test de

Dickey-Fuller augmenté sur les résidus de l'estimation de la

relation structurelle sous les hypothèses suivantes : ) qui découlent de l'estimation de la relation de long terme

doivent être stationnaires à niveau. Effectuons le test de

Dickey-Fuller augmenté sur les résidus de l'estimation de la

relation structurelle sous les hypothèses suivantes :

H0 : Racines Unitaire sur les résidus ( ) (Non cointégration) ) (Non cointégration)

H1 : Non Racine Unitaire sur les résidus

( ) (Cointégration). ) (Cointégration).

L'équation des résidus ( ) des est représentée comme suit : ) des est représentée comme suit :

|

variable

|

Statistique ADF

|

Valeur critique au seuil de 5%

|

Ordre d'intégration

|

Stationnaire

|

|

3,3514

|

1,9590

|

(0)

|

Oui

|

La statistique du test ADF est supérieure à la

valeur critique de Mackinnon. L'hypothèse nulle est rejetée, les

deux variables sont donc cointégrées. Nous pouvons conclure qu'il

existe une relation d'équilibre à long terme entre le

chômage et l'inflation.

II.2.2.3- CAUSALITÉ

Le test de causalité de Granger permet de

déterminer le sens de l'impact entre les variables. Il identifie la

variable qui cause l'autre. (Les résultats du test de causalité

de Granger sont présentés dans le tableau II.3 en annexe) ces

résultats indiquent l'existence d'aucun lien de causalité avec

six périodes de décalage au seuil de 5% d'erreur. Ainsi,

l'inflation ne cause pas le chômage.

II.2.3- MODÈLE À CORRECTION D'ERREUR

Accepter la cointégration, c'est accepter le fait qu'il

existe une relation d'état stationnaire entre les deux séries de

variables qui ont une tendance commune à évoluer dans le

même sens. Tout écart momentané par rapport à

l'équilibre est considéré comme aléatoire30(*). D'après le

théorème de représentation de Engle et Granger, les

séries stationnaires, doivent être représentées sous

forme de modèle à correction d'erreur si elles sont

cointégrées, c'est-à-dire s'il existe une combinaison

linéaire stationnaire entre elles.

L'utilisation du modèle à correction d'erreur

permet de montrer la relation commune de cointégration (la tendance

commune) et d'en déduire les interactions entre les variables31(*). Cette méthodologie est

adoptée dans notre travail parce qu'elle permet premièrement la

prise en compte de l'évaluation de la dynamique des effets de court et

de long terme du taux d'inflation sur le taux de chômage,

deuxièmement elle permet la prise en compte des tendances stochastiques

communes qui nous renseignent sur les effets permanents et transitoires des

politique de stabilité de prix (c'est-à-dire d'inflation faible)

sur le niveau de l'emploi représenté par le taux de

chômage.

Spécifions le modèle à correction

d'erreur conformément à la représentation de

Hendry32(*):

le coefficient représente la constante du modèle ; représente la constante du modèle ;

le coefficient  représente l'élasticité de court terme ; représente l'élasticité de court terme ;

le coefficient  représente l'élasticité de long terme ; représente l'élasticité de long terme ;

le coefficient représente le terme de correction d'erreur, il doit être

inférieur à l'unité et négatif. Ce coefficient

indique la vitesse d'ajustement de la variable endogène (LTCHOM) pour

retourner à l'équilibre de long terme suite à un choc. représente le terme de correction d'erreur, il doit être

inférieur à l'unité et négatif. Ce coefficient

indique la vitesse d'ajustement de la variable endogène (LTCHOM) pour

retourner à l'équilibre de long terme suite à un choc.

L'estimation de modèle donne les résultats

suivants :

= =  + +  - -  + +

Probabilité   ( (  ( (  ) )

T-Stat

II.2.4- VALIDATION STATISTIQUE DU MODÈLE

L'analyse des résultats obtenus, nous montre que le

coefficient associé à la force de rappel , respecte la condition de départ, c'est-à-dire

négatif et inférieur à l'unité. Il existe un

mécanisme de correction d'erreur : à long terme, le

déséquilibre entre l'inflation et le chômage se compense de

sorte que les séries ont des évolutions de long terme

quasi-similaires. , respecte la condition de départ, c'est-à-dire

négatif et inférieur à l'unité. Il existe un

mécanisme de correction d'erreur : à long terme, le

déséquilibre entre l'inflation et le chômage se compense de

sorte que les séries ont des évolutions de long terme

quasi-similaires.

Nous allons à présent soumettre le modèle

à différents tests (les résultats de différents

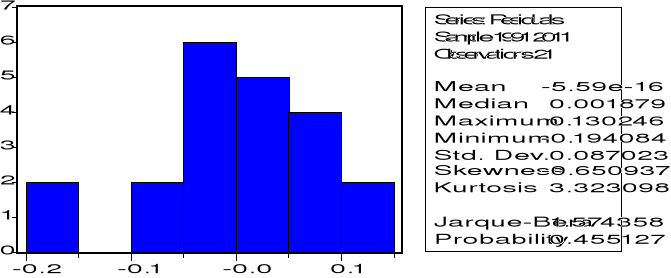

tests sont présentés annexe II.5). Le test de Jarque-Bera

fondé sur la notion de Skewness (asymétrie) et de Kurtosis

(grossissement) permet de vérifier la normalité d'une

distribution statistique. La statistique de Jarque-Bera vaut 1,5743 avec une

probabilité critique valant 0,4751. Ce qui fait que nous ne rejetons pas

l'hypothèse de normalité des résidus.

Le test d'hétéroscédasticité de

White est fondé sur une relation significative entre le carré des

résidus et une ou plusieurs variables explicatives au sein d'une

même équation de régression. Si on rejette

l'hypothèse nulle, alors il existe un risque

d'hétéroscédasticité. La statistique F de ce test

est de 1,3483, il révèle une probabilité critique de

(0,3151) rejetant ainsi l'hétéroscédasticité au

seuil de significativité de 5%.

Le test de RESET de Ramsey pour des erreurs de

spécification donne une probabilité critique de (0,0799), il n'y

pas d'élément qui fasse nettement penser à une erreur de

spécification, ce qui conduit à affirmer que la forme

fonctionnelle est bonne.

Le test LM de Breusch-Godfrey permet de tester une

autocorrélation d'ordre supérieur à 1. L'hypothèse

nulle à tester est celle de l'absence d'autocorrélation des

erreurs. Sa statistique F vaut 1,756087, avec une probabilité critique

de 0,2064, affirme une absence d'autocorrélation des erreurs ; on

ne rejette pas l'hypothèse nulle au seuil de confiance de 5%.

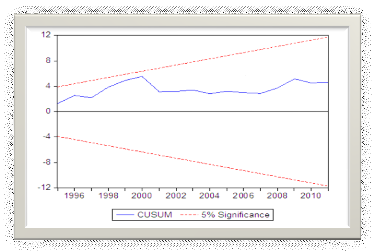

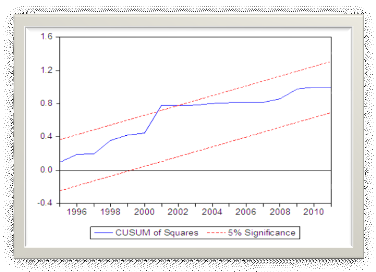

Les tests de « CUSUM » sont fondés

sur la dynamique de l'erreur de prévision. Ils permettent de

détecter les instabilités structurelles des équations de

régression au cours du temps. Le CUSUM SQ (CUSUM carré) est

fondé sur la somme cumulée du carré des résidus

récursifs. Il permet de détecter les modifications

aléatoires, ponctuelles, dans le comportement du modèle.

L'estimation récursive du modèle révèle des

coefficients généralement stables au cours de la période.

Hormis l'année 2001 du test CUSUMSQ, pour lequel nous constatons un

léger franchissement. Les statistiques CUSUM et CUSUMSQ restent dans

leur intervalle de confiance, nous rejetons l'hypothèse d'un changement

structurel. Il est intéressant de remarquer que le point de rejet de

l'hypothèse de stabilité des paramètres en 2001 correspond

à un événement majeur : le changement au niveau de la

politique économique en R.D.C. consécutive à la reprise

des relations économiques avec ses partenaires internationaux.

Globalement, le modèle a passé une batterie des

tests dont seul celui de CUSUMSQ a monté une légère

faiblesse.

II.2.5- INTERPRÉTATION ÉCONOMIQUE DES

RÉSULTATS

L'élasticité de court terme du taux de

chômage par rapport au taux d'inflation est . Ceci implique qu'à court terme, si l'inflation augmente de 10%,

alors le chômage augmente de 0,349%. Le chômage est sensible

à la variation de l'inflation. Mais, le problème réside

dans l'amplitude de cette sensibilité qui est faible, voire

négligeable. . Ceci implique qu'à court terme, si l'inflation augmente de 10%,

alors le chômage augmente de 0,349%. Le chômage est sensible

à la variation de l'inflation. Mais, le problème réside

dans l'amplitude de cette sensibilité qui est faible, voire

négligeable.

L'élasticité de long terme du chômage par

rapport à l'inflation  ceci implique qu'à long terme, si l'inflation augmente de 10%,

le chômage augmente de 0,49%, et les effets vont en croissant à

long terme. On doit également souligner le caractère très

faible de ces résultats. Ces faibles élasticités (de court

terme et de long terme) signifient que le taux de chômage est moins

sensible aux variations du taux d'inflation, ce qui réduit l'impact des

effets réels des chocs de la politique monétaire sur la demande

globale. Cela s'explique par le fait que le chômage observé en

R.D.Congo est du type structurel. La politique monétaire est par

conséquent inefficace à le faire varier. En outre, le signe

positif de ces coefficients implique une baisse inhérente de l'inflation

à la suite d'un choc33(*) de politique monétaire. Mais,

l'élément le plus intrigant réside au niveau de leurs

amplitudes. La valeur très faible indique que l'inflation est

indépendante aux fluctuations l'activité économique en RD.

Congo. Ceci offre un arbitrage favorable à la Banque centrale, car une

forte déviation de la production, au regard de ces estimations, n'a

qu'un impact très faible sur le niveau de l'inflation. ceci implique qu'à long terme, si l'inflation augmente de 10%,

le chômage augmente de 0,49%, et les effets vont en croissant à

long terme. On doit également souligner le caractère très

faible de ces résultats. Ces faibles élasticités (de court

terme et de long terme) signifient que le taux de chômage est moins

sensible aux variations du taux d'inflation, ce qui réduit l'impact des

effets réels des chocs de la politique monétaire sur la demande

globale. Cela s'explique par le fait que le chômage observé en

R.D.Congo est du type structurel. La politique monétaire est par

conséquent inefficace à le faire varier. En outre, le signe

positif de ces coefficients implique une baisse inhérente de l'inflation

à la suite d'un choc33(*) de politique monétaire. Mais,

l'élément le plus intrigant réside au niveau de leurs

amplitudes. La valeur très faible indique que l'inflation est

indépendante aux fluctuations l'activité économique en RD.

Congo. Ceci offre un arbitrage favorable à la Banque centrale, car une

forte déviation de la production, au regard de ces estimations, n'a

qu'un impact très faible sur le niveau de l'inflation.

A l'issue du test de causalité, le taux d'inflation

(mesure de variation du niveau des prix) n'apparait pas comme indicateur de

l'intensité de l'activité économique réelle, car le

taux d'inflation ne cause pas le chômage. Cette non causalité

révèle une désarticulation de l'économie nationale

avérée par le manque de jointure entre la sphère

monétaire et l'activité économique pendant la

période sous-examen. Ainsi, nous avons constaté qu'il n'existe

pas de canal de transmission répondant au schéma classique

instrument - Objectif intermédiaire - Cible. Par exemple, il y a

absence de mécanisme de transmission des effets de la politique

monétaire sur l'activité économique. Et cette transmission

devrait se faire à travers un mécanisme de marché

(c'est-à-dire le lien stable entre le crédit à

l'économie et l'investissement). Dans cette optique, les efforts

d'assainissement de l'activité économique dans le sens de

réduire son caractère prépondérant dans l'informel

sont nécessaires.

CONCLUSION

Le présent mémoire s'est proposé

d'utiliser et d'estimer économétriquement le modèle de la

courbe de Phillips dans l'analyse des politiques macroéconomiques en

RDC. La démarche suivie comprend deux moments de développement.

Le premier moment s'est articulé autour des questions théoriques

portant sur les fondamentaux de la politique économique basés sur

la courbe de Phillips. Parallèlement au premier moment, le

deuxième moment a consisté à l'estimation de la courbe de

Phillips à l'aide du modèle à correction d'erreur. Au

regard de la contrainte de disponibilité des données

statistiques, l'application de ce modèle s'est rapportée

essentiellement à l'analyse de la conduite de la politique

monétaire par la Banque Centrale du Congo (BCC).

Notre étude est partie de l'idée selon laquelle,

la politique économique telle que menée depuis 2001, est certes

arrivée à stabiliser le cadre macroéconomique, mais elle

ne répond pas aux objectifs de plein-emploi, de croissance et de

compétitivité de l'économie. Il était donc