UNIVERSITE GRENOBLE ALPES

FACULTÉ D'ÉCONOMIE

Master « EIE » (Études

Internationales et Européennes) Spécialité « GODI

»

(Gouvernance des Organisations

pour le Développement International)

Parcours recherche

MÉMOIRE DE RECHERCHE

THEME :

POLITIQUE MONETAIRE, CREDIT ET CROISSANCE EN

INDE

BANGA Josué

Enseignant responsable : Redouane Taouil

Juin 2016

II

AVERTISSEMENT

La Faculté d'économie de

l'Université Grenoble Alpes n'entend donner aucune approbation ni

improbation aux opinions émises dans les mémoires des

candidats au Master ; ces opinions doivent être considérées

comme propres à leur auteur.

Le mémoire est un essai d'application des

méthodes et outils acquis au cours de la formation.

Il ne saurait donc être

considéré comme un travail achevé auquel la

Faculté conférerait un label de qualité qui

l'engagerait.

Ce travail est considéré a priori

comme un document confidentiel qui ne saurait être diffusé

qu'avec le double accord de son auteur et de l'organisme de stage.

III

REMERCIEMENTS

Ce travail de recherche a été effectué

à la faculté d'économie de l'Université Grenoble

Alpes (UGA) pour l'obtention du Master 2 « Etudes Internationales et

Européennes », spécialité « Gouvernance des

Organisations pour le Développement International (GODI) »,

parcours recherche. Sa réalisation a été rendue possible

grâce à des personnes ressources qui, malgré leurs agendas

parfois très chargés, ont bien voulu accorder une attention

particulière à notre sujet de recherche. Nous souhaiterions

remercier à cet effet, le Professeur Redouane TAOUIL, notre directeur de

mémoire, pour ses conseils et ses remarques constructives sans lesquels

ce travail n'aurait pas pu aboutir.

Nos remerciements vont également à Monsieur

Pierre BERTHAUD, responsable du Master GODI, pour son séminaire «

Economie politique de l'intégration internationale et du

développement » qui nous a initié à la recherche

scientifique. A l'ensemble du corps professoral de la faculté

d'économie de Grenoble, nous exprimons notre profonde gratitude. En fin,

nous voudrions remercier notre amie Philippine OREFICE, étudiante

à Sciences Po Lyon, pour sa relecture et ses corrections du document.

Que chacun trouve ici l'expression de notre reconnaissance.

IV

LISTE DES SIGLES ET ACRONYMES

BIT : Bureau International du Travail

BM : Banque mondiale

BRI : Bank for International Settlements

BRICS : Brésil, Russie, Inde, Chine, Afrique du Sud

CAE : Conseil d'Analyse Economique

CC : Commodities and Credit

CPI : Consumer Price Index

CRR : Cash Reserve Ratio

DTS : Droits de Tirage Spéciaux

EMs : Emerging Markets

FMI : Fonds monétaire international

GODI : Gouvernance des Organisations pour le Développement

International

IDH : Indice de Développement Humain

IT : Inflation Targeting

LAF : Liquidity Ajustment Facility

MSF : Marginal Standing Facility

ODD : Objectifs du Développement Durable

PIB : Produit Intérieur Brut

PME : Petites et Moyennes Entreprises

PMI : Petites et Moyennes Industries

PNUD : Programme des Nations Unies pour le

Développement

RBI : Reserve Bank of India

SLR : Statutory Liquidity Ratio

SSI : Small Scale Industry

TIC : Technologie de l'Information et de la Communication

UGA : Université Grenoble Alpes WPI : Wholesale Price

Index

V

SOMMAIRE

AVERTISSEMENT ii

REMERCIEMENTS iii

LISTE DES SIGLES ET ACRONYMES iv

SOMMAIRE v

LISTE DES ILLUSTRATIONS v

LISTE DES TABLEAUX v

INTRODUCTION GENERALE 6

CHAPITRE I : LES FONDEMENTS DE LA POLITIQUE MONETAIRE INDIENNE

12

I. CADRE GENERALE 12

II. INTERACTION ENTRE LA POLITIQUE MONETAIRE ET LE SECTEUR

BANCAIRE

INDIEN 23

CHAPITRE II : POLITIQUE MONETAIRE ET PERFORMANCES

MACROECONOMIQUES 30

I. EVALUATION DE L'IMPACT DE LA POLITIQUE MONETAIRE 30

II. LES DEFIS DES AUTORITES MONETAIRES 42

III. DISCUSSION DES RESULTATS 44

CONCLUSION GENERALE ET RECOMMANDATIONS 46

ANNEXES 48

REFERENCES BIBLIOGRAPHIQUES 49

TABLE DE MATIERES 54

RESUME 56

LISTE DES ILLUSTRATIONS

Figure 1: Evolution de l'inflation annuelle (en %) 17

Figure 2: Composition du secteur bancaire indien 24

Figure 3: Evolution des taux de croissance du PIB et de M3 (en

%) 31

Figure 4: Croissance sectorielle du PIB (en %) 32

Figure 5: Part de l'agriculture dans le PIB (en %) 33

Figure 6: Part du secteur industriel dans le PIB (en %) 35

Figure 7: Part des services dans le PIB (en %) 37

Figure 8: Contribution du crédit domestique au PIB (en

%) 38

Figure 9: Répartition de l'emploi par secteur

d'activité (en %) 40

Figure 10: Evolution de l'IDH 42

Figure 11: Taux d'accès aux services financiers 44

LISTE DES TABLEAUX

Tableau 1: Croissance de la production dans les services (en

%) 35

Tableau 2: Taux de croissance de l'emploi par secteur

d'activité (en %) 40

Tableau 3: Transmission de la politique monétaire par

les taux 48

6

INTRODUCTION GENERALE

« L'économiste a tendance au début,

lorsqu'il travaille sur l'Inde, à utiliser les recettes de ses livres

d'école. Mon expérience en Inde et en Chine, m'a appris qu'il

fallait faire attention et essayer de comprendre les raisonnements locaux, les

croyances collectives, les

instituions », Jean Joseph Boillot in

Chemin A., Gélard J. P. (2010), L'émergence de la

puissance indienne : mythes et réalités, Rennes, Presses

Universitaires de Rennes, p. 218.

L'émergence de l'Inde comme une puissance

économique prend le relai sur son image traditionnellement

associée à une pauvreté de masse. Cataloguée il y a

deux décennies à peine comme l'un des pays les plus pauvres du

monde, longtemps marginalisée sur la chaine internationale, l'Inde

s'affirme aujourd'hui comme une puissance économique brillante et

incontournable avec laquelle il faut désormais composer.

L'accélération de la croissance du PIB constitue sans doute l'un

des traits marquants de son régime de développement

économique. En effet, l'Inde a enregistré au cours de ces trois

dernières décennies une croissance annuelle moyenne

supérieure à 8% et, selon le Fonds monétaire international

elle devrait dépasser la Chine au cours des prochaines années.

Ces performances ont été réalisées, en partie,

grâce à une réforme « mesurée, graduelle,

précautionneuse et progressive » (Mohan, 2013) du secteur

financier et de la politique monétaire.

La politique monétaire constitue en effet, selon

Stiglitz et Greenwald (2005) le moyen le plus efficace par lequel les

décideurs publics peuvent agir sur le niveau de l'activité

économique. Pour Landais (2008), elle est « à la fois

capable de causer un préjudice réel à l'économie

lorsqu'elle ne convient pas et en mesure de lui apporter un

bénéfice appréciable lorsqu'elle est judicieusement

conduite ». Si conformément aux recommandations des

institutions du Consensus de Washington, la plupart des banques centrales des

pays émergents ont adopté des politiques de ciblage d'inflation

en Inde, c'est le pragmatisme qui a longtemps guidé et continue de

guider la mise en oeuvre de la politique monétaire.

Créée le 1er avril 1935, la banque

centrale indienne (Reserve Bank of India) est l'institution

monétaire au coeur de l'émergence actuelle de l'Inde. Ses statuts

stipulent qu'elle a pour but d'assurer une provision adéquate du

crédit aux secteurs productifs de l'économie sans compromettre la

stabilité des prix. Bien que la stabilité des prix soit un

objectif important, la RBI vise aussi le financement de l'économie

à travers sa politique de crédit. Comme le souligne Reddy (2007)

: « dans le cas de l'Inde, l'accroissement de l'output et la

stabilité des prix sont tous deux, des objectifs importants cependant,

selon les circonstances particulières de chaque année la

priorité sera donnée à l'un ou l'autre ».

Décrié par le FMI et clamé par des auteurs

7

8

9

comme Bhattacharya (2006) et Mohan (2008), le pragmatisme des

autorités monétaires indiennes suscite de plus en plus

d'engouement pour les chercheurs.

Malgré la libéralisation économique et

financière progressive entamée par le pays au début des

années 1980, la politique monétaire est restée un puissant

outil de financement de l'économie nationale parfois même au

détriment de l'objectif de stabilité des prix. C'est pourquoi

certains économistes comme Zane (2012) qualifient la RBI de «

banque centrale à l'ancienne » c'est-à-dire une

banque centrale sans un objectif précis d'inflation et toujours

dépendante du gouvernement central. Son indépendance a

été discutée dès sa création en 1935 mais

n'a jamais été respectée par le gouvernement indien

(Rothermund, 1993).

La politique de la RBI est intrinsèquement liée

aux choix du modèle de développement économique du pays

depuis son indépendance en août 1947. En effet, à la fin

des années 1940, la plus grande démocratie au monde a opté

pour un modèle socialiste de développement économique. La

politique monétaire était alors subordonnée à la

politique budgétaire et servait principalement à financer le

déficit de l'Etat par le mécanisme du ratio de liquidité

statutaire (Statutory Liquidity Ratio, SLR). Même si l'ouverture

économique du pays dans le tournant des années 1980 a introduit

des changements importants dans la conduite de la politique monétaire,

les statuts de la banque centrale indienne sont restés les

mêmes.

La place accordée par la RBI au financement de

l'économie est d'autant plus importante que l'Inde fait partie des pays

émergents où le nombre de pauvres reste élevé

malgré une croissance moyenne annuelle qui oscille entre 7% et 8%. Dans

un tel contexte, l'accès des banques aux liquidités de la banque

centrale ainsi que leur activité d'approvisionnement du reste de

l'économie en liquidités permet d'expliquer la dynamique

d'expansion économique (Stiglitz, 2010).

Pour assurer le bon fonctionnement de l'économie

indienne, les banques commerciales, sous le contrôle de la RBI, assurent

le financement des agents économiques opérant dans les secteurs

clés de l'économie nationale. La politique de crédit

constitue à cet effet, une composante essentielle de la politique

monétaire indienne. Grâce à elle, les agents

économiques n'ayant pas accès aux marchés financiers

peuvent développer et financer leurs projets en contractant un

crédit auprès des institutions bancaires. En Inde, ce sont

principalement les PME (petites et moyennes entreprises) et certaines grandes

entreprises n'ayant pas accès au marché qui dépendent du

crédit bancaire domestique pour le financement de leur activité

d'investissement.

C'est au regard de l'importance de la politique

monétaire indienne dans le financement de l'économie nationale,

qu'il est apparu nécessaire d'essayer d'évaluer son impact sur

cette

dernière à travers le thème : «

Politique monétaire, crédit et croissance en Inde

». En effet, il serait injuste de prétendre que les

économistes ont négligé d'examiner les relations entre la

politique monétaire et la croissance économique. Pourtant, force

est de constater selon Landais (2008) qu'il n'existe pas de travail

synthétique dans ce sens. En Inde, les études se sont

focalisées sur l'analyse des canaux de transmission de la politique

monétaire sans véritablement explorer les liens qui existent

entre cette dernière et la croissance économique.

Quels sont les fondements de la politique monétaire

indienne ? Quel a été son impact sur les performances

macroéconomiques de l'Inde entre 1980 et 2014 en termes de croissance

économique, de création d'emplois, de réduction de la

pauvreté et des inégalités ? Quel est l'importance du

crédit bancaire domestique dans le Produit Intérieur Brut (PIB)

indien ? Quels sont les grands défis liés à la gestion de

la politique monétaire dans la période actuelle ?

Bien avant la présentation de l'architecture

générale du mémoire, il s'avère important de

préciser le cadre d'analyse dans lequel s'insère la

présente étude, les objectifs poursuivis, les hypothèses,

la méthodologie utilisée pour collecter et traiter les

données et enfin, les difficultés rencontrées.

L'analyse de l'impact de la politique monétaire sur la

croissance économique via le crédit bancaire, s'appuie

sur les travaux d'économistes néokeynésiens comme Bernanke

et Blinder (1988 ; 1992) qui ont mis en évidence une transmission de la

politique monétaire à l'activité économique via

le canal du crédit bancaire. Les travaux de Stiglitz et Weiss

(1981) sur les asymétries d'information pouvant conduire à un

rationnement du crédit viennent compléter cette proposition

d'analyse.

En effet, les travaux menés par Bernanke et Blinder

(1988, 1992) aux Etats-Unis ont permis de mettre en évidence une

transmission de la politique monétaire par le canal du crédit

bancaire appelé « lending channel ». Ce canal

résulte d'une part, des effets de la politique monétaire sur le

secteur bancaire et d'autre part, du au rationnement d'équilibre du

crédit développé par Stiglitz et Weiss (1981).

Dans le modèle IS/LM traditionnel, les crédits

sont assimilés à des titres financiers, ce qui rend inutile la

prise en compte du marché du crédit. Cependant, Bernanke et

Blinder (1988) ont construit un modèle dans lequel ils intègrent

le crédit et obtiennent un modèle CC (commodities and

crédit) /LM. Dans ce modèle, ce sont les banques qui offrent

plus ou moins les crédits selon les circonstances et qui transmettent

ainsi les impulsions de la politique monétaire (Landais, 2008) ; alors

que dans le modèle traditionnel ce sont les agents économiques

qui s'adressent aux banques pour avoir du crédit. En outre, les sources

de financement ne sont pas substituables dans le cadre de ce modèle de

sorte qu'une politique

monétaire restrictive se traduise par une baisse de

l'offre du crédit bancaire. Ce mécanisme de transmission au

secteur bancaire repose en fait sur le multiplicateur monétaire qui

relie la base monétaire à la masse monétaire, (Drumetz et

Pfister, 2010). Les réserves des banques commerciales auprès de

la banque centrale constituent dans le cadre de cette approche, la cible

privilégiée de la politique monétaire. Les banques

commerciales ne peuvent recevoir des dépôts de leur

clientèle que dans la mesure où elles détiennent

suffisamment de réserves à la banque centrale. Cette contrainte

crée évidemment un lien entre la base monétaire et les

fonds prêtables des banques car elle affecte la quantité de

crédits distribuée par ces dernières. Par exemple, une

politique monétaire restrictive réalisée par une vente de

titres à l'open market, se traduit par une contraction des

réserves des banques commerciales auprès de la banque centrale,

ce qui entraine une réduction de leurs fonds prêtables et donc du

volume de crédits distribués dans l'économie nationale.

Comme par hypothèse il n'y a pas une parfaite substituabilité

entre les différentes sources de financement, les banques auront des

difficultés à émettre de nouveaux titres pour compenser la

contraction de leurs réserves. Cette contrainte les conduit à

réduire leur offre crédit. Les ménages et les entreprises,

en particulier les PME qui ne peuvent se financer sur le marché se

trouvent alors évincés. La conséquence directe de cela est

la baisse de l'activité d'investissement des entreprises suivie d'un

ralentissement de l'activité économique (Barran et al.,

1994). Il s'agit là d'une remise en cause du théorème de

Modigliani-Miller (1958) selon lequel il existe une équivalence entre

les différentes sources de financement pour les entreprises.

Aussi, depuis les travaux de Stiglitz et Weiss (1981), il est

reconnu que les banques commerciales ne sont pas des intermédiaires

passives entre la banque centrale et les utilisateurs finals de la monnaie.

Elles peuvent rationner le crédit selon la qualité des bilans de

leurs clients sans modifier les taux d'intérêts. Il y a en effet

rationnement du crédit lorsqu'un prêt n'est pas accordé

à un demandeur qui en accepte toutes les conditions légales et

financières (Landais, 2008). Plus précisément, une hausse

des taux d'intérêt au-delà d'un certain seuil peut se

traduire par une hausse du nombre d'emprunteurs très risqués.

Dans ces conditions, il vaut mieux rationner le crédit et limiter la

hausse des taux. Ainsi, lorsque le crédit bancaire n'est pas

substituable par d'autres sources de financement- c'est le cas pour les PME

indiennes- le rationnement du crédit amplifie les effets

récessifs d'une politique monétaire restrictive et affecte

davantage la croissance économique. Dans ces deux approches, une

contraction de la masse monétaire (politique monétaire

restrictive) se traduit par une diminution de l'offre de crédit qui

affecte à son tour la croissance économique.

L'objectif principal de la présente recherche consiste

à analyser l'impact de la politique monétaire sur les

performances macroéconomiques de l'Inde. Celle-ci n'étant pas la

seule

variable qui affecte la croissance économique indienne,

il va de soi qu'il est difficile, sans certaines hypothèses

restrictives, d'isoler la contribution spécifique due à celle-ci.

Ainsi, pour des commodités d'analyse il sera supposé

cétéris paribus que la politique monétaire est

l'instrument principal de la politique économique en Inde. Ce n'est

qu'à ce prix qu'on peut l'attribuer la paternité des performances

économiques de l'Inde. Cette hypothèse n'est pas fortuite car

Bhaumik et al. (2011) ont montré que les pays émergents

comme l'Inde font face à des contraintes budgétaires de sorte que

la politique monétaire devient le seul instrument disponible pour les

décideurs publics pour agir sur la croissance.

Plus spécifiquement, cette étude vise à :

(i) explorer les fondements de la politique monétaire indienne, (ii)

analyser les réactions des banques commerciales aux décisions des

autorités monétaires, (iii) évaluer les performances

accomplies par l'économie indienne en termes de croissance

économique, de création d'emplois, de réduction de la

pauvreté et des inégalités et enfin, (iii) identifier les

contraintes qui réduisent l'efficacité de la politique

monétaire.

L'hypothèse principale de l'étude stipule que la

politique monétaire influence significativement la croissance

économique indienne.

Plus concrètement, il s'agira de tester les

hypothèses suivantes : (i) il existe une corrélation

décalée d'une année au moins entre la croissance de la

masse monétaire au sens large (M3)1 et celle du PIB de

l'année courante ; autrement dit, la croissance de la masse

monétaire de l'année courante est positivement

corrélée avec la croissance du PIB de l'année suivante ;

(ii) la part du crédit bancaire domestique dans le PIB augmente

année après année malgré l'accès de

certaines entreprises indiennes aux financement extérieurs grâce

à l'ouverture économique et, (iii) la croissance

économique indienne se traduit par une faible création d'emplois

et une faible de réduction de la pauvreté et des

inégalités. Pour la vérification de ces hypothèses

de départ, il convient de préciser la méthodologie

adoptée.

La présente étude s'intéresse à la

politique monétaire de l'Inde, l'un des pays membres du groupe des BRICS

(Brésil, Russie, Inde, Chine, Afrique du Sud). L'Inde constitue en

effet, un « pays continent » d'Asie du Sud et fait partie aujourd'hui

des pays les plus dynamiques de la planète selon le Fonds

monétaire international. Avec une histoire économique

teintée de socialisme depuis son indépendance, l'Inde se

caractérise par une politique monétaire distincte de la plupart

des autres pays émergents. D'où, la nécessité de

mieux s'en imprégner pour mieux comprendre le dynamisme et les

défis actuels de la plus grande démocratie au monde.

10

1 M3= M2 + divers placements monétaires

avec, M2= M1+ les crédits à court terme, M1= pièces et des

billets circulation + les dépôts bancaires à vue.

11

Cette étude est exclusivement basée sur des

données secondaires. Celles-ci proviennent de plusieurs sources

différentes dont les rapports, les bulletins et les publications

temporaires de la banque centrale indienne ; le rapport 2015 de la Banque

mondiale sur les indicateurs de développement ; du rapport 2015 du PNUD

sur le développement humain ; le rapport du Bureau international du

travail (BIT) ; des ouvrages et des articles de divers auteurs portant sur

l'Inde en générale et sur son économie en particulier. Les

données sont annuelles et couvrent la période allant de 1980

à 2014. Cette délimitation temporelle permettra de voir

l'évolution de certaines variables sur le long terme. Pour ce faire, il

est apparu nécessaire de recourir aux outils statistiques standards tels

que les représentations graphiques et les tabulations. Les

représentations graphiques contenues dans ce mémoire ont

été réalisées par l'auteur grâce au logiciel

Excel à partir des données des sources ci-dessus

mentionnées.

Comme pour toute oeuvre humaine, la réalisation de ce

travail a rencontré quelques difficultés et insuffisances qu'il

convient de préciser. La première grande difficulté tient

à la faible expérience de l'auteur en matière de recherche

scientifique et à sa connaissance encore insuffisante de

l'économie indienne. En outre, n'ayant pas pu collecter des

données primaires sur le terrain, l'étude a été

fondée exclusivement sur des données secondaires qui peuvent

cacher des biais d'estimations des valeurs de certaines variables. Enfin,

l'absence de séries longues pour certaines variables de l'étude a

constitué une contrainte majeure pour notre analyse.

Pour répondre à la question principale de

recherche à savoir : quel est l'impact de la politique monétaire

sur les performances économiques de l'Inde, le mémoire se

décompose en deux grands chapitres. Le premier d'approche

théorique, s'attelle à étudier les fondements de la

politique monétaire indienne. Le deuxième, plus quantitatif,

évalue les performances enregistrées par l'Inde en termes de

croissance économique, de création d'emplois, de réduction

de la pauvreté et des inégalités. Il identifie

également quelques facteurs qui limitent l'efficacité de la

politique monétaire dans l'Inde contemporaine.

CHAPITRE I : LES FONDEMENTS DE LA POLITIQUE MONETAIRE

INDIENNE

L'étude de l'impact de la politique monétaire

sur les performances macroéconomiques de l'Inde nécessite avant

tout de bien comprendre le cadre général dans lequel elle est

mise (I) et la relation qui existe entre celle-ci et le crédit bancaire

(II).

I. CADRE GENERALE

Le préambule des statuts de 1934 de la RBI stipule que

son objectif consiste à la « réglementation de

l'émission des billets et à la détention de

réserves dans le but d'assurer la stabilité monétaire en

Inde et, plus généralement, à faire fonctionner le

système monétaire et de crédit du pays à son

avantage2 » (Reserve Bank Act, 1934, p.11).

L'analyse des fondements de la politique monétaire consistera à

présenter l'évolution de la politique monétaire (1), les

objectifs poursuivis par la RBI (2) et les instruments (3) de sa mise en

oeuvre.

1. Evolution de la politique monétaire depuis la

période pré-réforme

Selon le FMI, la conduite de la politique monétaire

indienne a évolué au cours de ces dernières

décennies en réponse à la libéralisation

économique et financière du pays entamée au début

des années 1990. En effet, le mandat de la Banque centrale indienne a

évolué pour intégrer simultanément plusieurs

objectifs comme le soutien à la croissance, la stabilité des prix

et la stabilité financière. Les actions des autorités

monétaires ont largement été influencées par la

nature des systèmes économiques qui ont marqué l'histoire

du pays.

Pendant la période de planification économique,

la banque centrale avait perdu son indépendance vis-à-vis du

Gouvernement. Elle intervenait alors massivement dans le financement du

déficit public. Comme le souligne Goyal (2014), la première

responsabilité de la RBI à cette époque était de

« trouver les ressources pour financer les dépenses du

gouvernement ». Il y avait une monétisation automatique du

déficit budgétaire (Mohan, 2008) : la RBI accordait au

gouvernement central des crédits de court terme (n'excédant pas

trois mois) pour financer son déficit. La politique monétaire au

cours de cette période était subordonnée à

12

2Traduction de la version anglaise « to regulate

the issue of Bank notes and the keeping of reserves in the view to securing

monetary stability in India and generally to operate the current and credit

system of the country to its advantage » (RBI Act, 1934, p. 11)

la politique budgétaire ; en atteste le ratio du

concours net de la banque centrale au gouvernement qui atteint 92% de ses

crédits en 1980.

Cela n'a rien d'étonnant lorsque l'on sait que cette

période fut également caractérisée par la dominance

des idées keynésiennes qui ont influencé les

décideurs politiques de cette époque. La priorité

était donc accordée aux dépenses publiques, la politique

monétaire apparaissant comme un moyen d'accompagnement du budget de

l'Etat.

Au cours de cette période de pré-réforme,

le secteur financier indien était très fragmenté et

fortement régulé : les taux d'intérêt sur le

marché des titres publics et le crédit étaient

administrés. Le financement du déficit public se faisait alors

par un arrangement institutionnel entre les autorités monétaire

et budgétaire. La banque centrale utilisait le mécanisme du Ratio

de Liquidité Statutaire (Statutory Liquidity Ratio)

-c'est-à-dire la part du passif des banques commerciales investie dans

les titres publics à des taux inférieurs à ceux du

marché - pour apporter son concours au gouvernement.

Plus tard, avec la persistance d'une inflation trop forte, la

stabilité des prix est devenue un objectif important pour la banque

centrale. C'est l'ouverture économique graduelle à partir des

années 1980, qui va modifier de manière importante la conception

et la mise en oeuvre de la politique monétaire. Désormais, la

RBI, pour éviter la dépréciation de la roupie (monnaie

nationale), intervient pour assurer sa convertibilité sur le

marché des changes.

La réforme du secteur financier commence au milieu des

années 1980, mais elle ne connaîtra une accélération

qu'à partir de 1991 suite à la crise des paiements3

qu'a connu le pays. C'est pourquoi Reddy (1999) propose de considérer

l'année 1992 comme celle qui marque la fin de la période

pré-réforme et le début de la période

post-réforme.

La détérioration du déficit public

à partir de 19804, suscite de vives critiques contre les

décideurs politiques (Rangarajan, 1993). Cela conduit le gouvernement et

la RBI à entreprendre des réformes. Entre 1991 et 1993, le pays

est mis sous la tutelle des institutions du Consensus de Washington dont le FMI

qui accorde au gouvernement, un prêt de 1,5 milliards de DTS (droit de

tirage spéciaux) assortit de conditionnalités pour faire face

à la grave crise des paiements que connaissait le pays. Cependant, la

pression des syndicats amène le gouvernement à rejeter dès

1993, le plan de réformes proposé par le FMI et à engager

ses propres reformes de façon graduelle (Drèze et Sen, 2014 ;

Mohan, 2013). La réforme du secteur financier initiée au milieu

des années 1980, a introduit des changements importants dans ce secteur

et conditionné de

13

3 Les causes de cette crise sont essentiellement

l'instabilité politique, la guerre d'Irak au Koweït, et

l'utilisation du budget pour des fins électoralistes, la crise de

confiance des créanciers 4Le concours de la RBI au

gouvernement représente 3/4 de la base monétaire

14

facto, la conduite de la politique

monétaire.

Le comité Chakravarty de 1985 a préconisé

par exemple, la régulation de l'offre de monnaie selon

l'évolution du rapport prix/PIB. Pour atteindre l'objectif

souhaité de l'expansion monétaire, le comité a

également recommandé le contrôle de la base

monétaire. Toutefois, la monétisation automatique du

déficit public rendait difficile l'application de cette proposition.

C'est ainsi que les autorités monétaires se sont rendues compte

de la nécessité de changer l'arrangement institutionnel qui

gouvernait jusque-là la conduite de la politique monétaire et qui

entravait son efficacité. Un accord historique fut signé entre le

gouvernement et la banque centrale au cours de l'année financière

1994-1995. Cet accord entré en vigueur le 1er avril 1997,

prévoyait notamment la suppression du financement automatique du

déficit de l'Etat.

De plus, pour améliorer la liquidité de court

terme, plusieurs mesures nouvelles ont été introduites telles que

les certificats de participation interbancaires (interbank participation

certificates) ; les certificats de dépôts (certificates

of deposits) ; le papier commercial (commercial paper). Ces

réformes structurelles de l'économie conduisent à des

changements importants dans le financement de l'économie par la banque

centrale : les taux d'intérêts jusque-là administrés

et le taux de change deviennent de plus en plus « market-determined

» (FMI, 2015). En 1998, la RBI s'est détachée peu

à peu des instruments directs de sa politique monétaire pour

appliquer des instruments indirects et pour poursuivre plusieurs objectifs

à la fois tels que la croissance, la stabilité des prix et la

stabilité financière.

Toutefois, Zane (2012) et Cottet (2012) soutiennent que

malgré la dérégulation des taux d'intérêts

depuis 1991, le secteur bancaire reste toujours l'un des pans les plus

régulés de l'économie indienne. La RBI est elle-même

toujours sous l'influence des autorités politiques, et continue

d'imposer aux banques commerciales des contraintes en matière de gestion

de leurs portefeuilles. Par exemple, elle décide toujours du pourcentage

minimum que les banques doivent investir dans les obligations d'Etat ou

prêter aux secteurs jugés prioritaires ; elle réglemente

également la politique d'implantation de succursales des banques dans

les différentes régions de l'Etat fédéral. Selon

Boillot (2012) la distribution du crédit en Inde est toujours

dominée par les banques publiques malgré la libéralisation

de ce secteur.

La persistance de l'inflation dans l'économie indienne

jusqu'à la période récente a conduit plusieurs

observateurs à remettre en cause l'efficacité des actions de la

RBI. En particulier, les critiques portent sur le fait que l'utilisation d'un

panel d'objectifs ne fournit pas un ancrage réel pour la politique

monétaire car elle laisse bon nombre d'acteurs du marché dans une

situation incertaine et confuse (Kramer et al., 2008). Il y a donc

d'une part, ceux qui critiquent le fait que la banque centrale indienne accorde

très peu d'importance à l'inflation et de l'autre, ceux qui

15

soutiennent le pragmatisme pratiqué par les

autorités monétaires. Pour mieux comprendre ces critiques, il

convient de détailler les objectifs (2) et les instruments de la RBI

(3).

2. Les objectifs

La Reserve Bank of India est souvent qualifiée

de banque centrale à « l'ancienne » c'est-à-dire une

banque centrale sans un objectif précis d'inflation et toujours

dépendante du gouvernement central. Dans le préambule de ses

statuts de 1934, son objectif principal consiste à orienter les

ressources financières vers les secteurs jugés prioritaires, une

pratique qu'elle a héritée de l'époque de l'Etat dirigiste

(Zane, 2012 ; Boillot, 2014).

Au cours des trois dernières décennies,

plusieurs voix se sont levées pour dire que les banques centrales

devraient avoir un objectif unique : la stabilité des prix. Pour les

défenseurs de cette approche, la politique monétaire n'a aucun

effet sur la croissance de long terme. Par conséquent, les

autorités monétaires devraient se concentrer sur la lutte contre

l'inflation et accorder peu d'importance aux objectifs comme l'emploi et la

croissance (Kramer et al., 2008 ; Patra et Ray, 2010 ; Mohanty, 2011).

Ces auteurs soutiennent que l'objectif unique d'inflation (inflation

targeting, IT) permet aux autorités en charge de la politique

monétaire d'être à l'abri des pressions du gouvernement qui

cherche souvent à atteindre ses intérêts politiques.

Il existe par contre, dans les économies

émergentes comme l'Inde, des arguments qui militent contre

l'instauration des politiques d'inflation targeting par la banque

centrale (Mohan, 2013). D`abord, le dualisme de la structure productive dans

les pays en développement constitue la première raison. En effet,

la production domestique est le plus souvent concentrée seulement dans

quelques secteurs comme c'est le cas en Inde. A cela s'ajoute le faible

développement financier et le faible accès aux capitaux qui

caractérisent la plupart des pays en développement et qui les

rendent vulnérables aux chocs internes et externes. Enfin dans les pays

en développement caractérisés par la répression

financière, les autorités interviennent pour allouer le

crédit aux secteurs prioritaires (Kamin et al., 1998 ; Mohanty

et Turner, 2008). C'est cette philosophie qui semble gouverner la conduite de

la politique monétaire en Inde. La spécificité de

l'économie indienne et les caractéristiques sociales du pays

imposent d'avoir plusieurs objectifs à la fois. C'est pourquoi la

mission de la RBI consiste à assurer une provision adéquate du

crédit aux secteurs productifs de l'économie sans compromettre la

stabilité des prix

Les trois principaux objectifs de la politique

monétaire indienne sont : (i) le soutien à la croissance en

garantissant une distribution adéquate du crédit aux secteurs

productifs, (ii) la stabilité des prix et, (iii) la stabilité

financière.

A. Le soutien à la croissance

Il s'agit de l'un des objectifs les plus importants de la

Banque centrale indienne dans la période pré-réforme et

même dans la période contemporaine. L'objectif de la RBI consiste

à soutenir la croissance en fournissant adéquatement le

crédit aux secteurs jugés prioritaires sans créer trop

d'inflation. Grâce aux multiples instruments dont elle dispose, la RBI

peut décider de la quantité et de l'affectation du crédit

distribué par le secteur bancaire pour stimuler ou freiner

l'activité économique.

De façon pragmatique, les autorités

monétaires accordent la priorité tantôt à la

croissance, tantôt à l'inflation selon la situation dans laquelle

se trouve l'économie nationale. Par exemple, pendant la crise de 2009,

la RBI a baissé son taux directeur pour soutenir la croissance

malgré une inflation à deux chiffres, estimée à

10,87%. Ainsi, pour Mohan (2008), c'est à l'action de la Banque centrale

que l'Inde doit sa capacité à absorber la crise mondiale de

2008.

B. La stabilité des prix

L'inflation en Inde a longtemps été

mesurée par l'Indice des Prix de Gros (Wholesale Price Index,

WPI). Cela s'explique par le fait qu'il n'existait pas d'indice

agrégé des prix de consommation (IPC) au niveau national. Mais

récemment, les autorités monétaires ont

décidé de fondé le calcul de l'inflation sur l'IPC qui

reflète le pouvoir d'achat réel des ménages. La banque

centrale intervient pour accroître ou réduire l'offre de monnaie

afin de maintenir la stabilité des prix, devenue sa priorité

depuis le début des réformes de 1990 (RBI, 2004). L'objectif des

autorités monétaires au lendemain des réformes consistait

à trouver le juste équilibre entre la stabilité des prix

et l'objectif de soutien à la croissance.

Mais force est de constater que malgré l'intervention

de la RBI, l'inflation demeure l'un des plus gros problèmes de

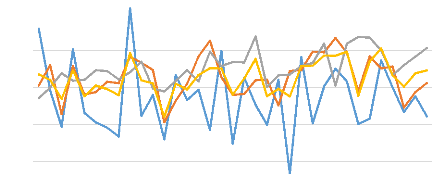

l'économie indienne comme l'illustre le graphique ci-dessous. Entre 1980

jusqu'à la fin des années 19905, l'inflation a connu

une forte fluctuation et a atteint son niveau le plus bas en 1989 (soit 3,26%)

contre 1991 pour son niveau le plus élevé (environ 14%). Entre

1999 et 2005, l'inflation a été maitrisée au tour de 4%.

La reprise de l'inflation entre 2008 et 2010, montre que l'Inde a

été plus ou moins résiliente face à la crise

financière.

16

5 Il convient de préciser qu'avant la

réforme du secteur financier et de la politique monétaire,

l'inflation était essentiellement due à fluctuations du prix des

matières premières et des mauvaises saisons agricoles qui

causaient une flambée des prix.

17

Figure 1: Evolution de l'inflation annuelle (en %)

16

14

12

10

4

8

6

0

2

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000

2002 2004 2006 2008 2010 2012 2014

Source : Fait par nos propres soins avec les données de la

Banque mondiale

Au regard des fortes fluctuations de l'inflation, la RBI est

à tort ou à raison accusée de ne pas lui accorder une

grande importance. Dans la moitié des années 2000, plusieurs

études ont recommandé la mise en place des politiques flexibles

de ciblage de l'inflation. En 2009, à la demande de la commission du

plan, la commission chargée des reformes du secteur financier a

recommandé dans son rapport que la RBI accorde une priorité

à la lutte contre l'inflation en adoptant des politiques de ciblage de

l'inflation. Kramer et al. (2008) estiment que le ciblage de

l'inflation est mieux adapté pour assurer la stabilité

monétaire contrairement à la politique monétaire

discrétionnaire pratiquée par la RBI qui perturbe les

anticipations du marché et donne lieu à des prévisions

inutilement fortes en matière d'inflation. Mohanty (2011) estime

même qu'au-delà de 4 à 5,5%, l'inflation réduit la

croissance du PIB indien.

Toutefois, les opinions divergent sur le bien-fondé

d'une telle proposition. Des auteurs comme Bhattacharya (2006) et Mohan (2008),

Mohan (2013), vantent les mérités du pragmatisme de la RBI tout

en soutenant que l'objectif unique d'inflation n'est ni souhaitable ni

réalisable dans le cas de l'Inde. Pour eux, une politique de ciblage de

l'inflation n'est adaptée que pour les économies où les

marchés financiers sont efficients avec peu de distorsions sur les taux

d'intérêt ; ce qui n'est pas le cas en Inde.

Il convient de préciser néanmoins que depuis

février 2015, après plus de deux décennies d'une conduite

pragmatique de la politique monétaire, le Gouverneur de la RBI, Raghuram

Rajan et le Premier Ministre Modi, ont signé un accord qui

prévoit que les autorités monétaires adoptent une

politique de ciblage d'inflation à court terme. Dans cet accord, la

priorité pour la banque centrale consiste désormais à

assurer « la stabilité des prix tout en ne perdant pas

de

vue l'objectif de croissance » (RBI,

2015).6 La cible d'inflation pour l'année financière

20162017 est fixée à 4% avec une marge de fluctuation de plus ou

moins deux pour cent (#177;2%).

C. La stabilité financière.

La stabilité financière est importante pour

harmoniser la transmission de la politique monétaire. Le

déclenchement de la crise financière de 2008 a suscité de

nombreuses interrogations sur le fonctionnement du système bancaire et

créée une volonté politique pour mieux réguler ce

dernier (CAE, 2012). L'expérience de cette crise montre que les pertes

subies par le secteur bancaire suite à une expansion trop forte du

crédit peuvent être lourdes. Selon la Banque Internationale des

Règlements (BRI), ces pertes déstabilisent le secteur bancaire et

entraînent une contraction de l'activité économique

laquelle, à son tour nuit à l'activité bancaire.

L'ouverture économique et financière et la

concurrence de plus en plus accrue dans le secteur bancaire indien avec le

risque de crise systémique, ont conduit la RBI à

considérer la stabilité financière comme un objectif

primordial (Mohan, 2008). Le but de la banque centrale, prêteur en

dernier ressort, est de développer un système financier robuste,

efficient et diversifié en vue d'asseoir une stabilité

financière et de faciliter la transmission de la politique

monétaire. C'est pourquoi elle impose aux banques le respect des

règles prudentielles de Bâle III en matière de

stabilité financière. Ces règles incluent entre autres

l'amélioration de la qualité des fonds propres ; une meilleure

prise en compte du risque de marché dans la pondération des

actifs ; l'imposition d'une surcharge à certains établissements

financiers en vue de limiter les phénomènes de contagion des

déséquilibres, etc. Toutefois, ce durcissement de la

réglementation à l'égard des banques pourrait à

terme, conduire à une hausse du coût du crédit et à

son rationnement.

L'ensemble de ces objectifs sont réalisés

grâce à un « cadre opérationnel » composé

d'un ensemble d'instruments qu'il convient à présent

d'analyser.

3. Les instruments

Les divers instruments de la RBI peuvent être

divisés en deux grandes catégories : les instruments quantitatifs

et les instruments qualitatifs. Ces instruments permettent à

l'institution monétaire de gérer la liquidité et la

distribution du crédit dans le court, moyen et long terme.

18

6 Voir RBI (2015), Agreement on Monetary Policy

Framework, February, New Dehli.

19

A. Les instruments quantitatifs

Parmi les instruments quantitatifs de la banque centrale

indienne, les principaux sont : (i) les opérations

d'open-market, (ii) les facilités d'ajustement de

liquidité (Liquidity Ajustment Facility), (iii) les

facilités permanentes, (iv) le ratio de liquidités statutaire

(Statutory Liquidity Ratio), (v) le taux d'escompte (bank

rate), (vi) le taux de réserve obligatoire, (vii) le plafonnement

du crédit.

Les opérations d'open-market se rapportent

à l'achat et la vente de titres publics par la banque centrale sur le

marché secondaire. Bien que le marché des titres publics soit

faiblement développé en Inde, ces opérations jouent un

rôle important dans la conduite de la politique monétaire.

Effectuées aux conditions du marché, elles permettent de piloter

les taux d'intérêt de court terme, de gérer la

liquidité bancaire et d'envoyer un signal au marché sur

l'orientation de la politique monétaire.

Dans le cas de l'Inde, elles sont plutôt

utilisées pour réguler la liquidité de l'économie

sur le long terme. Ainsi, lorsqu'il y a un excès de liquidités

dans l'économie, la RBI vend des titres, ce qui conduit à une

contraction de la masse monétaire et du crédit et par

conséquent, le ralentissement de l'activité économique. De

même, lorsque la monnaie se fait rare dans l'économie les

autorités monétaires interviennent en achetant des titres publics

sur le marché secondaire. Cela se traduit in fine par une

expansion monétaire, une hausse des dépôts bancaires et une

expansion du crédit. Les débordements de la politique

monétaire (excès ou insuffisance de la quantité de

monnaie) constatés sont gérés par des mécanismes de

facilité d'ajustement de liquidité.

En effet, la facilité d'ajustement de liquidité

(Liquidity Ajustment Facility) est la première arme

utilisée par la banque centrale indienne pour d'une part absorber

(compenser) les excès (insuffisances) de liquidités

constaté(es) suite à une politique monétaire

expansionniste (restrictive) et d'autre part, pour envoyer les signaux de ses

actions sur les taux d'intérêt du marché. Elle a

été introduite pour la première fois en juin 2000.

A la faveur de la révision générale des

instruments de la politique monétaire intervenues en 2001 et 2004, il a

été recommandé que le soutien de la banque centrale au

marché passe par la facilité d'ajustement de liquidité

(FAL). Celle-ci comporte deux composantes principales : le repo rate

et le reverse repo rate. Le premier permet d'injecter de la

liquidité dans l'économie en cas d'insuffisance tandis que le

second permet d'en retirer lorsqu'il y a en excès. Il s'agit des

mécanismes de correction des débordements de la politique

monétaire.

20

En effet, le repo rate est le taux auquel les banques

empruntent auprès de la banque centrale pour répondre aux besoins

de trésorerie (court terme). Elles y apportent des titres publics comme

garantie. Entre mai 2011 et décembre 2014, ce taux a fluctué

entre 7% et 8%.

Quant au reverse repo rate (taux de prise en

pension), c'est le taux auquel la banque centrale indienne emprunte de l'argent

aux banques commerciales en leur prêtant de titres. En décembre

2014, ce taux s'élevait à 7%. Le reverse repo rate et

le repo rate sont liés : le premier est inférieur de 1%

(soit 100 points de base) au deuxième. Toutes les banques commerciales

indiennes exceptée la Regional Rural Bank sont

concernées par ces deux instruments. Ils sont actionnés par

la RBI pendant les jours ouvrables de la semaine.

D'autres mécanismes quantitatifs tels que les

facilités permanentes (Marginal Standing Facility) ont

été rendus publics par la RBI en mai 2011.

Cette Marginal Standing Facility (MSF) constitue en

quelque sorte une nouvelle Liquidity Ajustement Facility (LAF) et a

été mise en place par la RBI pour la conduite de sa politique de

crédit. Il s'agit d'un taux auquel les banques commerciales peuvent

emprunter au jour-le-jour auprès de la banque centrale contre des titres

publics approuvés.

Elle se distingue de la LAF, en ce qu'elle permet aux banques

d'emprunter auprès de la RBI seulement dans les situations d'urgence,

c'est-à-dire lorsque la liquidité interbancaire s'assèche

complètement ou lorsqu'il y a une forte volatilité des taux

d'intérêts journaliers. Pour freiner cette volatilité, la

RBI autorise les banques commerciales à mettre en gage des titres

publics pour bénéficier davantage de liquidités par le

mécanisme de la MSF mais à un taux d'intérêt

supérieur de cent points de base au repo rate. Il existe en

effet, une relation entre la MSF, le repo rate et le reverse repo

rate.

Le Repo rate est un taux symétrique entre

Reverse repo rate- inférieur de 100 points de base-et le taux

d'intérêt de la MSF qui est supérieur de 100 points de base

au repo rate. Cela veut dire que la différence entre le

Reverse repo rate et la Marginal standing Facility

est de deux cent (200) points de base. Formellement, lorsque le Repo rate

est de x%, le Reverse repo rate vaut (x -1) % alors que le taux

de la MSF est donné par (x+1) %.

La MSF vise donc à contenir la volatilité

journalière du taux d'intérêt interbancaire. Sous cet

instrument, les banques sont autorisées à emprunter auprès

de la banque centrale indienne jusqu'à un pour cent (1%) de leurs

dépôts à vue et à terme.

L'un des instruments quantitatifs les plus anciens de la RBI

est le ratio de liquidité statutaire (Statutory Liuididty Ratio).

Il a servi au financement monétaire du déficit public

pendant la période pré-réforme. Par ce mécanisme,

les banques et les autres institutions financières sont tenues de

conserver une partie du total de leur passifs et engagements sous

21

forme d'actifs liquides (titres publics, métaux

précieux, etc.) auprès de la banque centrale. Le rapport entre

ces actifs et le total du passif de la banque est appelé le ratio de

liquidité statutaire (Statutory Liquidity Ratio). Il s'agit du

montant des actifs liquides hors dépôts que les banques doivent

conserver sous formes de réserves, rapporté au total des

dépôts à vue et à terme.

Il doit être déterminé chaque jour

à la fermeture de comptes. Lorsque les banques échouent à

respecter ce ratio, elles sont pénalisées par la banque centrale

qui leur fait payer un intérêt pour leur manquement. Au

début des années 1980, ce ratio était très

élevé et à même atteint même le pic de 38,5%

en 1990. A la suite des recommandations du premier comité Narasimham sur

la politique monétaire, les autorités ont abaissé ce ratio

pour le ramener à 25% et depuis février 2015 il est de 21,5%.

En outre, le taux d'escompte (Bank rate), est le taux

auquel la RBI fournit de la liquidité à l'ensemble du

système financier (banques commerciales, banques de

développement, banques coopératives etc.). Cette liquidité

peut être prêtée de façon directe aux banques et aux

autres institutions financières ou indirectement à travers un

mécanisme de réescompte par lequel la RBI achète les

titres de créance des banques et les bons du Trésor. Lorsque le

taux d'escompte augmente, le coût de l'emprunt des banques commerciales

auprès de la banque centrale augmente aussi, conduisant ainsi à

une baisse du volume de crédit et partant de la quantité de

monnaie en circulation dans l'économie. A l'inverse, lorsque la banque

centrale abaisse ce taux, les banques empruntent à moindre coût et

peuvent par conséquent augmenter leurs prêts aux agents

économiques.

La grande différence entre le Bank rate et

le Repo rate est que le premier est un instrument de gouvernance de la

politique monétaire dans le long terme tandis que le deuxième

vise à contrôler la quantité de monnaie sur le

marché à court terme. Le taux d'escompte était de 8,50% en

mars 2015 contre 10% dans les années 1980.

L'autre instrument permettant de réguler l'offre de

crédit des banques commerciales est le taux de resserve obligatoire ou

Cash Reserve Ratio. Ce taux n'est rien d'autres que le ratio de fonds

propres rapportés au volume de crédits. C'est un instrument que

la RBI utilise pour assurer la stabilité financière et

contrôler l'offre de crédit des banques commerciales. Entre 1992

et 1997, il a été réduit de 15% à 10% et valait 4%

en mars 2015 contre 5% en 2004. Il fait également partie des anciens

instruments de la RBI et reste toujours utilisé dans les situations qui

requièrent une forte mobilisation de la politique monétaire

(excès de liquidité par exemple) ou dans des situations où

tous les autres instruments ont été utilisés.

Enfin, la RBI peut aussi décider de plafonner le volume

de crédit accordé aux banques commerciales. A travers le

mécanisme de plafonnement du crédit, la banque centrale

informe

22

les banques commerciales des limites de crédit qu'elles

pourront obtenir auprès d'elle. Ainsi, en plafonnant le crédit,

la RBI conduit les banques commerciales à réduire leur offre de

crédit au public. Elle peut aussi décider de l'orientation du

crédit bancaire vers des secteurs spécifiques jugés

prioritaires par les autorités politiques comme cela est inscrit dans

ses statuts. En Inde, ces secteurs concernent notamment l'agriculture,

l'industrie et les services.

Au-delà des instruments quantitatifs, la banque

centrale indienne peut également faire recours à des instruments

qualitatifs.

B. Les instruments qualitatifs

Parmi les instruments qualitatifs de la politique

monétaire indienne, on peut citer : (i) les exigences de marge, (ii) la

régulation ou le contrôle du crédit à la

consommation, (iii) les directives (guidelines), (iv) la persuasion

morale et, (v) l'action directe.

Les exigences de marge se réfèrent à la

différence entre la valeur des titres mis en garantie et le montant

emprunté par les agents économiques. Autrement dit, c'est le

pourcentage de la valeur des actifs qui doit être placé comme

garantie pour un emprunt donné. Ce pourcentage est

déterminé par la Banque centrale indienne qui le fait varier pour

influer sur la distribution du crédit par les banques commerciales.

En outre, la RBI peut également procéder à

un contrôle sélectif du crédit. A travers ce

mécanisme, la RBI impose des règles et des normes concernant le

montant et l'échéance des crédits destinés à

la consommation. A ces instruments les directives, la persuasion morale et

l'intervention directe.

Par le mécanisme des directives, la banque centrale

indienne peut donner des lignes de conduite aux banques commerciales à

travers des déclarations écrites ou orales ou encore des

avertissements. Ces directives revêtent un caractère normatif et

visent à donner aux banques l'orientation de la politique

monétaire souhaitée par l'autorité monétaire.

Quant à la persuasion morale, elle consiste pour la

banque centrale à demander aux banques commerciales de prendre un

certain nombre de mesures selon la tendance générale de

l'économie. Elle peut par exemple demander aux banques de ne pas

réaliser certains types de prêts pour diverses raisons. La

persuasion morale constitue un moyen psychologique informel pour appliquer le

contrôle sélectif du crédit. Enfin, la RBI peut intervenir

directement en prenant des sanctions contre les banques qui n'ont pas rempli

certaines conditions ou exigences. Par exemple, elle peut refuser de

réescompter les papiers commerciaux des banques ou pénaliser ces

dernières en leur appliquant un taux d'intérêt

supérieur à son taux d'escompte pour les

23

demande de crédits excédant une certaine limite.

Le recours à l'un ou l'autre de ces instruments affecte

la distribution du crédit par le secteur bancaire.

II. INTERACTION ENTRE LA POLITIQUE MONETAIRE ET LE

SECTEUR BANCAIRE INDIEN

Pour évaluer l'efficacité de la politique

monétaire indienne via le crédit bancaire, il est

opportun de voir comment les banques commerciales répercutent les

décisions de la RBI sur les crédits qu'elles accordent à

l'économie nationale.

1. Transmission de la politique monétaire au secteur

bancaire

Dans ce point seront développées, la

structuration du secteur bancaire indien et la réaction des banques aux

décisions de politique monétaire de la RBI

A. Le secteur bancaire en Inde

Les banques jouent un rôle important dans la

distribution du crédit dans une économie. Elles constituent les

acteurs clés de la distribution du crédit aux ménages et

aux entreprises. Serge Jeanneau (2007) soutient qu'il y a une

corrélation forte entre le PIB per capita et le crédit bancaire,

tout en suggérant que cela dépend du pays et le niveau de

développement financier de celui-ci.

L'Inde a hérité d'un système financier

peu performant. Les banques commerciales mobilisaient l'épargne des

ménages grâce aux dépôts à vues et à

termes. Elles distribuaient ensuite cette épargne sous forme de

crédits principalement aux grandes entreprises. Les faillites bancaires

des années 1950, ont entraîné une réduction du

nombre de banques passant alors de 566 en 1951 à seulement 90 en 1968.

Cette situation a conduit le gouvernement à nationaliser les banques en

1969.

L'objectif de cette nationalisation était de

créer des banques sociales, d'accroître la couverture

géographique du système bancaire et d'orienter les crédits

vers les secteurs prioritaires. Les banques nationalisées ont ainsi pu

augmenter leurs réseaux avec plus de 55 000 succursales entre 1969 et

1990.

Par ailleurs, elles étaient tenues d'investir une

grande partie de leurs dépôts dans les Bons de Trésor et

d'approuver quasiment toutes les institutions mises en place par le

gouvernement (Mohan, 2008). Elles étaient également tenues de

limiter leurs prêts en-dessous d'un certain

seuil défini par la banque centrale et tout prêt

excédant 50 millions de roupies (environ 75200 dollars US) devait

obligatoirement faire l'objet d'un consortium (regroupement de plusieurs

entreprises pour réaliser un investissement). Les prêts

étaient principalement fournis par les banques sous la forme de

crédits de trésorerie pour servir de fonds de roulement. Il y

avait des restrictions importantes sur la capacité des banques à

financer des projets de long terme.

Bien que l'objectif social de la nationalisation des banques

soit un succès (la couverture du territoire ayant atteint environ 88%)

des banques publiques indiennes montraient des signes de détresse. C'est

ainsi que la réforme du secteur bancaire fut lancée en 1992 par

la RBI à la suite des recommandations du Comité I de

Narasimham7.Cette réforme a ouvert la voie aux banques

étrangères.

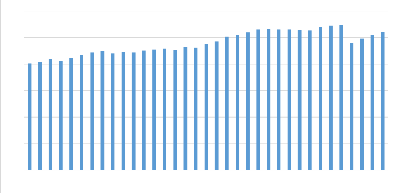

Dans le profil des banques dressé par la RBI en 2013 on

déchiffrait au total 89 banques sur le marché bancaire indien,

soit 26 banques publiques (29,21%), 20 banques privées nationales

(22,47%) et 43 banques étrangères (48,31%).

Figure 2: Composition du secteur bancaire indien

50

45

40

35

30

25

20

15

10

5

0

Banques publiques Banques privées Banques

étrangères

Source : Faits par nos propres soins avec les données de

la RBI

Bien que les banques privées nationales et

étrangères dominent en nombre, il convient de préciser que

la distribution du crédit reste largement dominée par les banques

publiques (Boillot, 2012). Selon le rapport 2014 de la RBI, plus de 73% du

crédit du bancaire proviennent de banques publiques alors que les

banques privées ne représentent que 19,4%.

Malgré la libéralisation du secteur bancaire en

1992, la RBI a continué d'imposer aux banques

24

7Il s'agit du comité chargé de la

réforme de la politique monétaire. Il a été

dirigé par Narasimham

25

commerciales des normes de gestion de leurs portefeuilles :

elle déterminait le pourcentage minimum que celles-ci devaient (i)

investir dans les obligations d'Etat, (ii) prêter au secteur agricole,

aux petites et moyennes entreprises et certaines couches vulnérables de

la population. Elle réglementait également la politique

d'implantation des succursales des banques commerciales.

Ce n'est qu'à partir de 1994 que les taux

d'intérêt jadis administrés vont être graduellement

libéralisés et les banques, autorisées à fixer

librement les taux d'intérêt pour les prêts dont le montant

excède 200 000 roupies (environ 3000 dollars US). Aussi, le seuil

obligeant la constitution d'un consortium a été

déplacé. Il est désormais fixé à 500

millions de roupie (environ 7,5 millions dollars US) au lieu de 50 millions de

roupie avant la réforme. En 1996, le contrôle sélectif du

crédit a été supprimé pour l'ensemble des produits

essentiels sauf le sucre. Les années suivantes ont vu

l'élimination complète des contrôles du crédit et

les banques ont été autorisées à développer

leurs propres méthodes pour répondre aux besoins de financement

des emprunteurs. Les restrictions pour l'octroi de crédits de long terme

auxquelles elles étaient soumises ont été

supprimées. A partir de 2006, l'achat de titres publics sur le

marché primaire a été interdit à la banque centrale

(Mohan, 2008 ; Mohan, 2013). Toutefois, pour assurer la stabilité

financière, la RBI invite les banques à éviter de

s'exposer aux risques en veillant au respect des règles prudentielles,

notamment celles de Bâle III.

En résumé, il convient de retenir que les

banques ont acquis plus d'autonomie après la réforme.

Comme le soutien Meltzer (1995), une connaissance

théorique des mécanismes de transmission de la politique

monétaire est nécessaire à l'interprétation des

statistiques sur les variables réelles. C'est pourquoi, il convient

à présent d'analyser la façon dont les banques indiennes

réagissent aux décisions des autorités

monétaires.

B. Réaction des banques aux décisions de

la RBI

Les mécanismes de transmission de la politique

monétaire ont fait l'objet d'une abondante littérature. Les

débats sur la transmission de la monnaie à l'activité

économique se sont longtemps portés sur le clivage entre

keynésiens et monétaristes. Les termes de ce débat ne font

pas l'objet de cette partie. Il s'agira plutôt de faire ressortir les

résultats de travaux empiriques sur ce sujet en Inde.

La transmission de la politique monétaire dans un pays

dépend de plusieurs facteurs dont l'environnement

macroéconomique, le degré de concurrence, la

réglementation, l'état de l'économie, la structure et la

profondeur du système financier dans lequel opère la banque

centrale (Aleem, 2010 ; Mohanty, 2012 ; Taouil, 2016). Les

travaux pionniers de Bernanke et Blinder (1988, 1992) aux Etats-Unis ont permis

de mettre en évidence une transmission de la politique monétaire

par le canal strict du crédit bancaire (lending chanel) qui

opère selon l'équation suivante :

M1 4

1dépôts bancaires 4 1

prêts bancaires 4 1 I & C 4

1 Y

Avec M = Masse monétaire, I = Investissement, C=

consommation, Y = Revenu global.

En effet, une politique monétaire expansionniste se

traduit par un accroissement des réserves et des dépôts

bancaires. Les banques, qui voient leurs réserves et leurs

dépôts augmenter, augmentent en retour le volume de crédit

accordé à l'économie nationale. Les agents

économiques ont accès au crédit et peuvent investir et

consommer davantage. Cela conduit à une augmentation du revenu

global.

Le canal du taux d'intérêt tel que décrit

dans le modèle traditionnel IS/LM suppose que les banques sont des

intermédiaires passifs. Cependant, l'expérience démontre

que les banques, loin d'être de simples intermédiaires passifs

entre la banque centrale et les utilisateurs de la monnaie comme les firmes

(Bernanke et Blinder, 1992), réagissent diversement aux décisions

des autorités monétaires.

Un desserrement de la politique monétaire ne se traduit

pas nécessairement par une expansion de l'offre de crédit et de

la quantité de monnaie en circulation (Taouil, 2016). En l'absence d'une

concurrence pure et parfaite, une politique monétaire expansionniste ne

se traduit pas par une expansion correspondante du crédit. Les banques

peuvent amortir ou amplifier l'expansion monétaire par des comportements

à la marge (Bensaid et Palma, 1993).

Les études sur le mécanisme de transmission de

la politique monétaire dans les économies émergentes comme

l'Inde ont montré que le canal du crédit et celui du taux

d'intérêt8 constituent les plus importants (Kashyap et

al. 1993 ; Pandit et Vashisht, 2011 ; Pandit et al. 2006 ;

Reddy, 2007 ; Mohanty, 2012). Le canal du crédit opère plus

efficacement dans le cas d'une politique monétaire restrictive que dans

le cas d'une expansion monétaire. Par ailleurs, Mohanty (2012) et Reddy

(2007), soutiennent qu'avec l'intégration de l'Inde dans

l'économie mondiale, le canal du taux de change (Obstfeld et Roggof,

1995) devient de plus en plus important.

Analysant l'impact des avoirs des banques sur leurs

réactions à une modification du taux directeur de la RBI, Bhaumik

et al. (2011) concluent que celles-ci réagissent de

façon

26

8 Voir tableau 3 en annexe pour la transmission par

les taux d'intérêt

27

hétérogène selon le niveau de leurs

avoirs. Pour ces auteurs, les avoirs des banques sont déterminants dans

la transmission de la politique monétaire d'autant plus que les banques

publiques occupent une part importante des actifs bancaires et des

portefeuilles de prêts. Leur étude révèle que les

banques publiques indiennes ont une capacité d'ajustement de leurs

portefeuilles, plus forte que les banques privées. Ces réponses

des banques aux mesures de politique monétaire de la banque centrale ne

sont pas sans conséquences sur le marché du crédit en

Inde.

2. Impact de la politique monétaire sur le

marché du crédit

La politique monétaire a un impact plus grand sur la

croissance lorsque le crédit bancaire constitue un déterminant

important des décisions de consommation et d'investissement des agents

économiques. C'est pourquoi il est important d'analyser les

déterminants d'offre et de demande de crédit au sein de

l'économie indienne.

A. Les déterminants de l'offre de

crédit

Du côté des banques, plusieurs facteurs

déterminent leur intérêt à distribuer du

crédit aux agents économiques. En effet, l'activation des

instruments de la politique monétaire par la banque centrale influence

positivement ou négativement l'offre de crédit par les banques

commerciales. Par exemple, une hausse du taux directeur de la RBI se traduit

par une baisse des dépôts et des avoirs des banques commerciales.

Cela les conduit à réduire le volume de crédits

accordé à l'économie nationale puisque par

hypothèse elles ne peuvent pas compenser la baisse de leurs

réserves auprès de la banque centrale. De plus, les banques ne

sont pas des intermédiaires passifs de la politique monétaire

comme cela l'a précédemment été souligné.

Depuis les travaux de Stiglitz et Weiss (1981), il est reconnu que les banques

peuvent rationner le crédit selon le degré de risque de leur

clientèle. En effet, au-delà d'un certain seuil, une hausse du

taux d'intérêt peut se traduire par une hausse du nombre

d'emprunteurs dits « très risqués ». Dès lors,

il vaut mieux rationner le crédit et limiter la hausse des taux. Ainsi,

lorsque le crédit bancaire n'est pas substituable par d'autres sources

de financement- c'est le cas pour les PME et PMI indiennes- le rationnement du

crédit affecte négativement la croissance économique.

Selon les caractéristiques propres à leurs

clients, les banques indiennes, publiques ou privées réagissent

différemment à leurs demandes de crédit (Bhaumik et

Piesse, 2008).

En effet, Bhaumik et Piesse ont montré que les banques

indiennes sont averses au risque avec un degré d'aversion plus

élevé au niveau des banques étrangères. Les banques

publiques entretiennent davantage de relations avec les petites et moyennes

entreprises, les firmes

28

29

publiques et les entreprises rurales tandis que les banques

privées domestiques et étrangères ont un

intérêt plus accru pour les entreprises relativement grandes et

bien structurées. Dans ces conditions, une politique monétaire

restrictive se traduit pas une baisse drastique du crédit accordé

par le système bancaire à l'économie nationale.

B. Les déterminants de la demande de

crédit

La façon dont les banques indiennes réagissent

aux mesures des autorités monétaires et aux

caractéristiques de leurs clients a des conséquences sur la

demande de crédit.

Kashyap et al. (1993), définissent trois

conditions sous lesquelles la politique monétaire affecte la croissance

par le biais du crédit bancaire. Premièrement, les prêts

bancaires ne doivent pas être parfaitement substituables pour les

entreprises. Cela veut dire qu'en cas de baisse du crédit bancaire,

certaines entreprises ne peuvent pas substituer cette baisse par d'autres

sources de financements. Deuxièmement, la politique monétaire

doit être en mesure d'affecter le comportement des banques en

matière de distribution du crédit ; ce qui signifie que les

banques ne sont pas susceptibles d'isoler leur politique de distribution du

crédit des chocs monétaires. Enfin, il faut que l'ajustement des

prix soit imparfait pour que la politique monétaire ne soit pas

neutre.

Dans leur modèle, Pandit et Vashisht (2011),

étudient les déterminants de la demande de crédit par les

entreprises des pays émergents incluant celles de l'Inde. Les

résultats de leur étude suggèrent que, toute chose

égale par ailleurs, les variations du taux directeur de la banque

centrale affectent la demande de crédit des entreprises. Bhaumik et

al. (2011) confirment cela en soutenant que les banques constituent la

première source de financement pour les entreprises indiennes. Par

contre, Zane (2012) nuance cette position et soutient que la première

condition de Kashyap et al. (1993) n'est plus vérifiée

en Inde car la libéralisation financière a permis aux entreprises

indiennes d'avoir accès à des sources extérieures de

financement, ce qui les rend moins dépendantes du crédit bancaire

domestique. Cet argument est confirmé, dans un moindre degré, par

les données de la Banque mondiale qui révèlent que la part

des firmes indiennes ayant recours au financement bancaire est passé de

46,6% en 2006 à 30,3% en 2014. Cette flexibilité des entreprises

face au financement bancaire dépend de plusieurs facteurs dont la taille

(Gertler et Gilchrist, 1991). En cas de baisse du volume de crédits

offerts par le secteur bancaire, les grandes entreprises peuvent compenser

cette baisse en se finançant sur le marché tandis que les petites

entreprises qui présentent plus de risques pour les marchés

financiers sont

exclues de cette source de financement ; ce qui les conduit

à réduire leurs dépenses d'investissement.

Après avoir analysé longuement les fondements de

la politique monétaire et son impact sur le secteur bancaire, il ressort

que la Reserve Bank of India met en oeuvre sa politique grâce

à des instruments quantitatifs et des instruments qualitatifs. Aussi, le

secteur bancaire indien est hétérogène et se

caractérise par la dominance des banques publiques dans la distribution

du crédit. Cette distribution du crédit concerne les petites et

moyennes entreprises et certaines grandes entreprises qui n'ont pas

accès au marché.

Il convient à présent d'évaluer l'impact

de la politique monétaire sur les performances macroéconomiques

de l'Inde sur la période allant de 1980 à 2014. C'est l'objet du

deuxième chapitre de ce mémoire.

30

CHAPITRE II : POLITIQUE MONETAIRE ET PERFORMANCES

MACROECONOMIQUES

« L'inde, si elle intrigue et fascine, interpelle

surtout par les ambiguïtés qui la traversent »,

Aurélie Leroy

Après avoir analysé en détails les

fondements de la politique monétaire indienne, il apparaît logique

d'essayer d'évaluer son impact sur les performances économiques

du pays en vue de confirmer ou d'infirmer les hypothèses de recherche

formulées dès le début. Ce deuxième et dernier

chapitre de l'étude se veut quantitatif en présentant, sous

certaines hypothèses, les données sur la croissance, l'emploi, la

pauvreté et les inégalités. Il identifie aussi quelques

contraintes qui affectent l'efficacité de la politique

monétaire.

I. EVALUATION DE L'IMPACT DE LA POLITIQUE MONETAIRE

Ce point présente les données sur la croissance

économique indienne, l'importance du crédit dans la production

nationale, les efforts de création d'emplois, de réduction de la

pauvreté et des inégalités.

1. Analyse de la corrélation entre la masse

monétaire et la croissance économique

Certains auteurs dont Banu (2013), soutiennent qu'il y a un

lien entre la masse monétaire, le crédit et la croissance

économique. Un accroissement de la liquidité par la banque

centrale entraine une hausse des dépenses d'investissement et de

consommation des agents économiques. L'accroissement de l'investissement

et de la consommation conduit à la création d'emplois et à

l'augmentation des profits pour les entreprises.

Notre étude suggère qu'il y a une

corrélation entre la masse monétaire et le produit

intérieur brut indien. Le graphique ci-dessous, laisse apparaître

une relation décalée d'une année au moins entre la

croissance de la masse monétaire au sens large (M3) et celle du PIB. Il

convient de remarquer qu'en général la réponse du PIB

à l'accroissement de la masse monétaire accuse un retard d'une

année au moins : un accroissement de la masse monétaire dans

l'année courante se traduit par un accroissement du PIB de

l'année suivante. Le graphique montre une relative stabilité de

la croissance de la masse monétaire entre 1980 jusqu'au début des

années 1990. Pour faire face au ralentissement de l'activité

économique et à la grave crise des paiements des années

1990, la RBI a initié une politique de relance monétaire, mais le

redressement économique n'interviendra que plus tard entre 1991et

1992.

31

De même lorsque l'activité économique est

dans sa phase d'expansion avec des pressions inflationnistes, un resserrement

de la politique monétaire ne se traduit pas immédiatement par un

ralentissement de l'activité économique et une baisse de

l'inflation. Celui-ci n'intervient que plus tard après la mise en oeuvre

de la politique monétaire de rigueur. C'est ce que l'on peut observer

par exemple entre 1994 et 1995 où la baisse de la masse monétaire

ne s'est pas traduite automatiquement par un ralentissement de

l'activité économique. Ce ralentissement n'est intervenu que plus

tard à partir de 1995. De l'année 2010 jusqu'au début de

2011, on remarque que le PIB et la masse monétaire décroissent en

même temps. Cela est dû à la mise en oeuvre d'une longue

période de rigueur monétaire initiée par la RBI entre mars

2010 et octobre 2011. En effet, au cours de cette période la banque

centrale indienne a procédé à treize hausses successives

de son taux directeur pour lutter contre l'inflation ; ce qui a limité

l'accès au crédit et déprimé l'investissement des

entreprises entraînant ainsi un ralentissement prolongé de

l'activité économique. Entre 1980 et 2014, la croissance du PIB

est restée relativement forte (supérieure à 5%) avec une

forte baisse enregistrée pendant la grave crise des paiements que le

pays a connue en 1991 (à peine 1% de croissance).

Figure 3: Evolution des taux de croissance du PIB et de M3

(en %)

25

0

Taux de croissance de la masse monétaire M3 Taux

de croissance du PIB

Source : Faits par nos propres soins avec les données de

la Banque mondiale

2. Répartition de la croissance dans les secteurs

prioritaires

L'économie indienne est dominée par trois grands