SOMMAIRE

SOMMAIRE

I

REMERCIEMENTS

III

LISTE DES ACRONYMES

IV

INTRODUCTION

1

PARTIE I :

PRESENTATION DU CADRE DE STAGE ET DE LA STRUCTURE

D'ACCEUIL

2

INTRODUCTION 1ère PARTIE

3

CHAPITRE I : CADRE DE STAGE

4

I. Historique

4

II. Statut juridique

5

III. Situation geographique

5

IV. Les partenaires et les concurrents

5

V. Organigramme

6

CHAPITRE II : PRESENTATION DE LA STRUCTURE

D'ACCEUIL

7

I. Le service declaration

7

II. Le service operation de saisie

7

III. Le service passage en douane

8

IV. Le service livraison

8

CHAPITRE III : APPORT ET MISSION DU

STAGE

9

I. Apport du stage

9

II. Mission et cahiers de charges

11

Conclusion 1ière Partie

13

PARTIE II :

LA PROCEDURE DE DEDOUANEMENT A L'IMPORTATION :

CAS DE LA MISE A LA CONSOMMATION DIRECTE DE TGA-CI

14

INTRODUCTION 2ième PARTIE

15

CHAPITRE I : LA PROCEDURE DE DEDOUANEMENT

A

16

L'IMPORTATION

16

I. Ouverture du dossier

16

II. Etablissement de la minute

18

III. La saisie de la declaration

18

IV. Le circuit en douane

19

CHAPITRE II : CRITIQUES ET SUGGESTIONS

26

I. Critiques

26

II. Suggestions

26

CONCLUSION 2ième PARTIE

28

CONCLUSION

29

BIBLIOGRAPHIE

V

ANNEXES

VI

LISTE DES ANNEXES

VII

|

SIGLE

|

SIGNIFICATIONS

|

|

API

|

AUTORISATION PREALABLE D'IMPORTATION

|

|

BAE

|

BON A ENLEVER

|

|

B L

|

BILL OF LADING

|

|

BSC

|

BORDEREAU DE SUIVI DE CARGAISON

|

|

CEDEAO

|

COMMUNAUTE ECONOMIQUE DES ÉTATS DE L'AFRIQUE DE

L'OUEST

|

|

DGD

|

DIRECTION GENERALE DES DOUANES

|

|

DPOD

|

DEPOT DE LA DECLARATION

|

|

FDI

|

FICHE DE DECLARATION A L'IMPORTATION

|

|

MEF

|

MINISTERE DE L'ECONOMIE ET DES FINANCES

|

|

OIC

|

OFFICE IVOIRIEN DES CHARGEURS

|

|

OT

|

ORDRE DE TRANSIT

|

|

RCCM

|

REGISTRE DU COMMERCE ET DU CREDIT MOBILIER

|

|

RFCV

|

RAPPORT FINAL DE CLASSIFICATION ET DE LA VALEUR

|

|

SYDAM

|

SYSTEME DE DEDOUANEMENT AUTOMATISE DES MARCHANDISES

|

|

TGA-CI

|

TRANSIT GENERAL AFRIQUE - COTE D'IVOIRE

|

|

UEMOA

|

UNION ECONOMIQUE ET MONETAIRE OUEST-AFRICAINE

|

LISTE DES ACRONYMES

INTRODUCTION

Le développement du commerce international

évolue de façon exponentielle dans un monde de plus en plus

gagné par la mondialisation. Un bouleversement dans les échanges

va se traduire par de nouveaux termes tels qu'importation et exportation.

En effet, pour pratiquer ces échanges à

l'échelle mondiale, il paraîtrait impérieux d'utiliser des

structures capables de mener à bien toutes ces opérations. Ces

structures ne sont rien d'autres que des commissionnaires agréés

en Douane. Elles procèdent à des opérations de

dédouanement pour permettre aux opérateurs économiques

à l'importation comme à l'exportation de disposer de leurs

marchandises sur toutes les destinations.

Cependant, quel sont les processus que suit un dossier de

transit à l'importation, de son ouverture à sa livraison?

Nous essayerons de répondre à cette

inquiétude à travers ce rapport que nous vous soumettrons, ayant

pour thème : « la procédure de

dédouanement à l'importation : cas de la mise à la

consommation directe de marchandises de TGA-CI.

Pour résoudre la problématique, nous

présenterons dans un premier temps le cadre de stage et le

département d'accueil ainsi que la mission qui nous a été

confiée. Dans un second temps, nous focaliserons notre attention sur

toutes les procédures à l'importation allant de l'ouverture d'un

dossier à l'importation jusqu'à l'enlèvement de la

marchandise. Enfin, nous essayerons d'apporter quelques remarques et

suggestions à la société TGA-CI.

PARTIE I : 251653120

PRESENTATION DU CADRE DE

STAGE ET DE LA STRUCTURE D'ACCEUIL

Introduction 1ère

partie

En vue de faciliter son adaptation à la nouvelle

procédure de dédouanement à l'importation portant sur la

mise à la consommation directe, la société TGA-CI a

initié une étude dont le but est de se doter d'un outil de

référence contenant les nouvelles formalités

douanières. Cette étude, trame principale de notre projet de fin

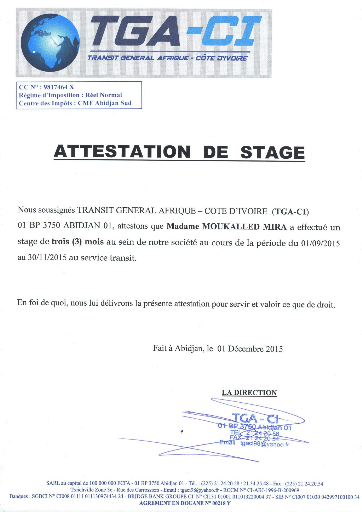

d'étude est l'objet de notre mission qui a duré trois (3) mois au

sein de TGA-CI.

Dans cette partie, nous allons tout d'abord procéder

à la présentation de la société TGA-CI sans son

ensemble, après cela nous présenterons le département

transit qui nous a accueillis pour notre stage, enfin nous parlerons de la

mission qui nous a été assigné et des différentes

tâches que nous avons eu a exécutés.

Chapitre 1 :CADRE DE

STAGE

I. HISTORIQUE

La rentabilité des activités portuaires et

aéroportuaires a été perceptible à un moment

donné. Mais à partir des années 90, les opérateurs

économiques ont constaté un véritable ralentissement des

activités de transit, compte tenu de la situation

socio-économique en Côte d'Ivoire. C'est dans ce contexte que la

société Transit Général Afrique (TGA), a

été créée le 12 Août 1996, à la suite

d'une assemblée générale constitutive. En vue

d'éviter la confusion de la société avec d'autres

entités portant déjà la dénomination TGA, le 23

Août 1996, l'Assemblée Générale des associés

décide que la dénomination sociale de la société

sera désormais Transit Général Afrique - Côte

d'Ivoire (TGA-CI). La société TGA-CI est un commissionnaire en

Douane qui exerce dans la manutention, l'entreposage, le magasinage, le

transport, l'acconage et l'affrètement, le groupage et le

dégroupage des marchandises. Elle a démarré effectivement

ses activités en 1998 avec un capital de 30 Millions de francs CFA.

Aujourd'hui son capital est de 100.000.000 Millions de francs CFA reparti comme

suit :

II. STATUT JURIDIQUE

Elle a été constituée en

Société à Responsabilité Limitée (SARL)

conformément aux lois ivoiriennes. Afin d'exercer son activité

dans la légalité, la TGA-CI bénéficie d'un

numéro d'agrément Douane qui est le 00218Y. Elle a

été accordée par la décision n° 1201/MEF/DGD

du 24 Juillet 1998. Elle est inscrite au registre du commerce sous le

numéro CI-ABJ-1996-B-200969.

III. SITUATION

GEOGRAPHIQUE

Son siège social est situé à Abidjan

Treichville, Zone 3, rue des carrossiers. L'effectif de la

société est actuellement de 21 employés dont M. Aly OSMAN

le Gérant.

IV. LES PARTENAIRES ET LES

CONCURRENTS

A. LES PARTENAIRES DE TGA-CI

Le principal acteur de la société en amont est

la Douane. A côté de cette administration, elle travaille avec

plusieurs autres services (sociétés d'acconage,

sociétés de télécommunication,

établissements bancaires, fournisseur d'accès internet et

matériel informatique, prestataires extérieurs et fournisseurs

divers).

B. LES CONCURRENTS DE TGA-CI

La société TGA-CI figure parmi les

sociétés de transit de taille moyenne comparativement aux

entreprises leaders du secteur. Elle se partage la part de marché

laissée par les leaders du secteur avec une soixantaine de petites

entreprises de taille moyenne. Les principaux concurrents de TGA-CI

sont entres autres :

- Transit Général Rapide

(T.G.R) ;

- Lagune Transit Abidjan (L.T.A);

- Global Manutention (G.M) ;

- Général Transit Côte d'Ivoire

(G.T.C.I).

V. ORGANIGRAMME

La société TGA-CI est structurée en deux

(2) départements dirigés par un gérant statutaire

établi par une assemblée générale, chaque service

assurant une fonction spécifique. L'organigramme ci-dessous

présente l'organisation structurelle de TGA-CI.

Figure : Organigramme de la société TGA-CI

ASSEMBLEE GENERALE

GERANCE

DECLARANT

Service

Comptabilité

Département

Transit

Service Facturation

RESPONSABLE DECLARANT

OPERATION DE SAISIE

SECRETARIAT DE DIRECTION

UNITE D'EXPLOITATION

Département Finance

LIVRAISON

PASSAGE EN DOUANE

Source : Nous même

Le département qui nous a accueillis dans le cadre de

ce stage est celui du transit.

Chapitre 1 PRESENTATION DE LA

STRUCTURE D'ACCEUIL

Notre stage s'est déroulé au Département

Transit. Ce département s'occupe de toutes les formalités allant

de l'ouverture du dossier jusqu'à la livraison de la marchandise au

client. Il est dirigé par un Chef transit. Ce département

comprend les services suivants :

- le service déclaration ;

- le service opération de saisie ;

- le service passage en douane ;

- le service livraison.

I. LE SERVICE

DECLARATION

Ce service composé de deux (2) agents, a la

responsabilité de la déclaration en douane, qu'elle soit

d'importation ou d'exportation. Son rôle est d'assurer l'interface entre

les services transit et comptable des entreprises clientes et la douane. Ce

service établit le montant des droits et taxes et communique à la

douane tous les renseignements concernant les marchandises. Les pièces

sont fournies par le client. Il vérifie leur conformité à

la réglementation en vigueur avant de signer la déclaration en

détail et de le remettre à la douane.

II. LE SERVICE OPERATION DE

SAISIE

Ce service est chargé de la saisie des

déclarations en détail. Il travail en étroite

collaboration avec l'administration douanière à travers la

plateforme SYDAM WORLD (Système de dédouanement automatisé

des Marchandises) qui est l'informatisation des procédures

douanières. Ce service est composé de deux (2) agents.

III. LE SERVICE PASSAGE EN

DOUANE

Ce service est chargé d'effectuer les

différentes formalités au niveau de la Douane depuis le

dépôt de la déclaration en détail jusqu'à

l'obtention du Bon à enlever. Il est composé de trois (3)

agents.

IV. LE SERVICE LIVRAISON

Ce service est composé de deux (2) agents. Il s'occupe

de l'enlèvement de la marchandise dans le magasin sous Douane et de la

livraison au client des marchandises conteneurisées.

Chapitre 2 APPORT ET

MISSION DU STAGE

I. APPORT DU STAGE

Ce stage nous a été bénéfique. En

effet, Les apports que nous avons tirés de cette expérience

professionnelle peuvent être regroupés autour de trois

éléments essentiels : les compétences acquises, les

relations humaines, les problèmes rencontrés et solutions

apportées.

A. COMPETENCES ACQUISES

Notre séjour à TGA-CI nous a permis de

découvrir les réalités de la vie professionnelle, car

nous étions entourés de professionnels. Nous avons donc pu

grâce à leur expérience, assimiler les différentes

facettes du transit.

D'une part, nous savons désormais que pour importer une

marchandise, il faut contacter un commissionnaire agrée en Douane pour

les formalités douanières à remplir. Nous avons

également appris à suivre le traitement d'un dossier à

l'importation. La quasi-totalité des fournisseurs avec qui nous avons

travaillés étaient dans le domaine transit. Au cours de cette

mission, nous avons eu l'occasion de nous adresser à des clients de

plusieurs domaines d'activités en leur donnant des orientations sur le

circuit de traitement de leurs dossiers depuis l'ouverture jusqu'à la

livraison de leurs marchandises.

D'autre part, nous avons reçu des directives du Chef de

département qui nous ont servi de cahiers de charges au cours de notre

mission. Cela nous a permis de mieux nous orienter dans le travail. Nous avons

fait beaucoup de rencontres qui nous ont permis de comprendre l'importance des

relations dans le travail. Aussi, les différentes réunions

auxquelles nous avons assistées dès le début avec le

Gérant nous ont permis de nous exprimer en public ce qui n'était

pas évident dans les débuts.

En outre, les échanges et négociations avec les

douaniers nous ont permis de mieux tenir des conversations.

B. LES RELATIONS HUMAINES ENTRE LES MEMBRES DE

L'ORGANISATION

En dehors de l'activité quotidienne de TGA-CI, il y

régnait une bonne ambiance. En fait l'atmosphère était

assez joviale car la plupart des membres de TGA-CI sont jeunes. Et grâce

à l'amabilité du personnel, nous n'avons pas eu de mal à

nous intégrer. Les rapports supérieurs/inférieurs ne se

faisaient pas ressentir d'autant plus que les chefs de service se montraient

très sympathiques et serviables. Ils venaient en aide à tous ceux

qui en avaient besoin. Nous avons donc par la même occasion pris

conscience de l'importance des relations fiables et harmonieuses au sein d'un

groupe qui travaille quotidiennement ensemble. Cette convivialité n'a

fait que renforcer la performance de nos activités grâce à

une atmosphère plein de chaleur et de bienveillance.

C. PROBLEMES RENCONTRES ET SOLUTIONS APPORTEES

1. Problèmes rencontrés

« La perfection n'est pas de ce monde »

dit le dicton. La TGA-CI n'échappe pas à la règle car

durant tout le déroulement de notre stage nous avons rencontré

quelques problèmes surtout au niveau de la procédure de

dédouanement. Il y a certaines marchandises qui ont fait l'objet de

redressement par l'administration douanière dû à une fausse

déclaration du le client.

Nous avons rencontrés aussi des problèmes au

niveau de l'immobilisation des conteneurs par le client. Il y a aussi les frais

de magasinage (frais que doit payer le client dans l'ensemble des

activités qui concernent le stockage et le contrôle des mouvements

affectant les stocks) et les frais de surestaries (indemnités que

l'affréteur doit payer au propriétaire du navire, dans un

affrètement au

voyage, quand le temps de chargement et/ou déchargement dépasse

le temps de planche prévu dans le contrat de voyage) qui sont

facturés par les compagnies maritimes lorsqu'il y avait un retard dans

le traitement d'un dossier.

2. Solutions apportées

Cependant pour remédier à tous ces

problèmes, il serait intéressant de chercher à être

plus rapide dans l'exécution de la procédure de

dédouanement. Chaque service devra veiller à ce que

l'exécution de ses taches soit faite dans les délais depuis

l'ouverture jusqu'à la livraison de la marchandise. Ce qui permettrait

d'éviter les frais supplémentaires (surestaries, magasinage,

détention). Les informations récoltées doivent être

divulguées au sein de chaque service dans les meilleurs délais

afin de faciliter le travail en équipe. Aussi, afin d'éviter les

redressements par l'administration douanière, il serait important

d'éviter le traitement des dossiers douteux de certains clients.

II. MISSION ET CAHIERS DE

CHARGES

Pour la réalisation de notre projet et afin de fournir

un cadre formel d'exécution des procédures de dédouanement

à l'importation au sein de TGA-CI, des directives nous ont

étés données. Il s'agira entres autres de :

- participer aux différents étapes de traitement

d'un dossier à l'importation sur le terrain ;

- définir les différentes étapes de

traitement d'un dossier à l'importation au sein de TGA-CI ;

- Identifier les différents problèmes

rencontrés lors de votre mission et proposer des solutions ;

- recenser et classer par procédure, les

différentes tâches exécutées par les acteurs

intervenant dans la réalisation de ces opérations

(déclarant, livreur, passeur, etc.) ;

- rédiger un document récapitulatif de

l'ensemble de ces procédures de traitement.

Tableau récapitulatif des taches

exécutées et du niveau de responsabilité

|

Descriptif des taches

|

%

|

Niveau de responsabilité

|

|

A

|

Suivre un dossier à l'importation depuis l'ouverture

jusqu'à la livraison

|

10

|

1

|

2

|

3

|

|

B

|

Identifier les différents problèmes

rencontrés lors de votre mission et proposer des solutions

|

40

|

1

|

2

|

3

|

|

C

|

Formaliser la procédure de dédouanement à

l'importation

|

50

|

1

|

2

|

3

|

|

Total

|

|

100%

|

|

|

|

Conclusion 1ière

Partie

La première partie de notre étude

consacrée au cadre de stage et à la présentation du

service d'accueil nous a permis de faire l'historique de la TGA-CI et de

décrire les différents départements et services qui la

composent à travers l'organigramme que nous avons

élaboré.

Nous avons également dans cette partie

énumérée les différents concurrents de TGA-CI.

En ce qui concerne l'apport et mission, nous avons

été dans les locaux de plusieurs des partenaires de TGA-CI en

l'occurrence l'administration douanière et les compagnies maritimes dans

le cadre de l'exécution de la mission de dédouanement des

marchandises à l'importation qui nous a été

confiée. Aussi, nous avons contribué à

l'amélioration du travail en rédigeant les procédures de

dédouanement à l'importation. Cet outil permettra à chaque

agent de pouvoir s'imprégner facilement des procédures de

dédouanement à l'importation portant sur la mise à la

consommation directe.

LA PROCEDURE DE DEDOUANEMENT A L'IMPORTATION : CAS DE LA

MISE A LA CONSOMMATION DIRECTE DE TGA-CI

Introduction 2ième

partie

Le commissionnaire agréé en Douane

communément appelé transitaire, est celui habileté

à accomplir pour autrui les formalités en Douane. Il

procède donc au dédouanement de la marchandise en lui attribuant

un régime douanier étant la situation juridique prévu par

la loi douanière s'appliquant sur les marchandises à importer ou

à exporter. A ce titre, il se substitue au client et répond de

toutes les pénalités devant l'administration douanière.

Cependant, ne peuvent être dédouanées toutes marchandises

non prohibées à l'importation c'est-à-dire dont

l'introduction en Côte d'Ivoire n'est pas interdite ; et ce dans les

bureaux de Douane ouvert à cet effet. Le dédouanement d'une

marchandise consiste à accomplir auprès des services de douane

toutes les formalités réglementaires permettant de disposer de

celle-ci. Dans le cadre précisément d'une importation, il faut

remplir au préalable les formalités suivantes :

LA PROCEDURE DE

DEDOUANEMENT A

L'IMPORTATION

I. OUVERTURE DU DOSSIER

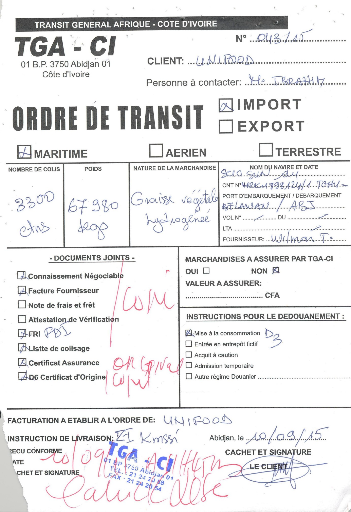

L'ouverture de dossier se fait avec l'ordre de transit (OT)

(voir annexe 1). C'est un document juridique au moyen duquel le client

importateur donne mandat ou instruction au transitaire d'exécuter le

dédouanement de ses marchandises. Il permet au transitaire d'ouvrir un

dossier de transit et d'attester la réception des documents reçus

du client.

Lorsque le client remet les documents à son

transitaire, celui-ci procède à une vérification de forme

des documents et décharge l'ordre de transit. Les données

mentionnées sur l'ordre de transit sont les suivantes :

- le nom et l'adresse du client,

- le numéro de l'ordre de transit (OT),

- le nom de la personne à contacter en cas d'urgence,

- le mode de transport,

- le nombre de colis,

- le poids de la marchandise,

- la nature de marchandise,

- le nom et la date d'arrivée et de départ du

navire,

- le port d'embarquement,

- le nom du fournisseur,

- le régime douanier,

Les documents sont mis dans une première chemise bleue

appelé sous-dossier et ensuite dans une chemise verte appelée

dossier.

Sur ces chemises sont marquées le numéro du

dossier et quelques informations telles que :

- le numéro de l'ordre de transit ;

- le nom du destinataire ;

- le nom du navire ;

- le numéro du connaissement ;

- la désignation de la marchandise ;

- le nombre de colis :

- le poids ;

- le nom du fournisseur ;

- le régime ;

- le numéro du répertoire.

Le dossier ouvert est enregistré dans le régime

import. Toutefois, les différents documents ci-après cités

sont indispensables pour l'ouverture du dossier de mise à la

consommation directe :

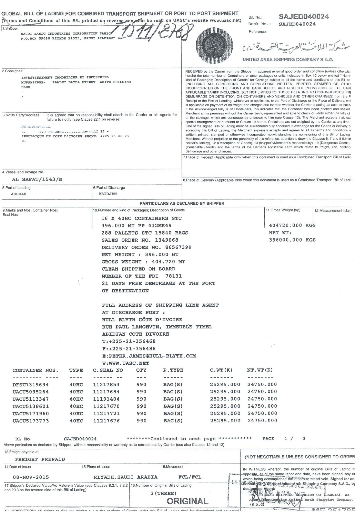

- le connaissement (voir annexe 2) ;

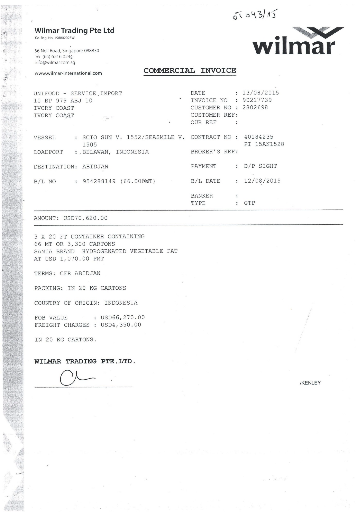

- la facture fournisseur (voir annexe 11);

- la facture fret (voir annexe 17);

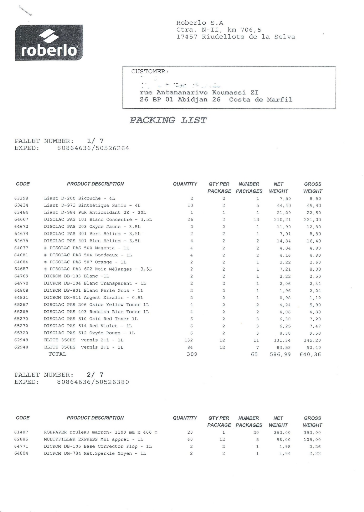

- la liste de colisage (voir annexe

10);

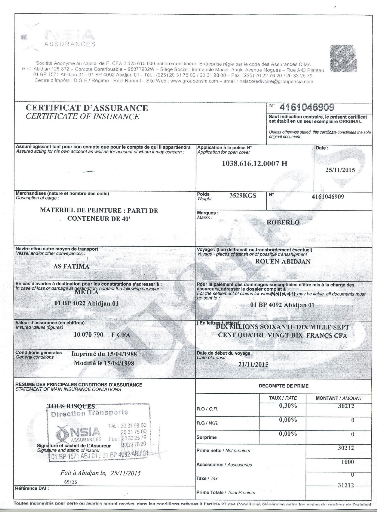

- l'assurance (voir annexe 6);

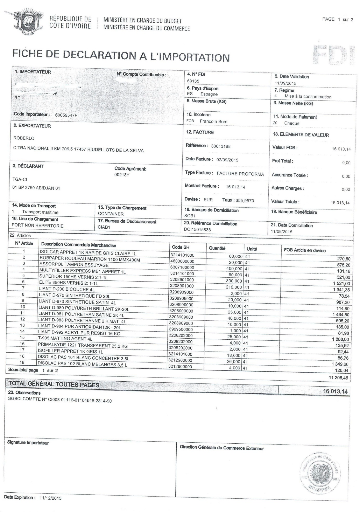

- la fiche de déclaration à l'importation

(FDI) (voir annexe 7);

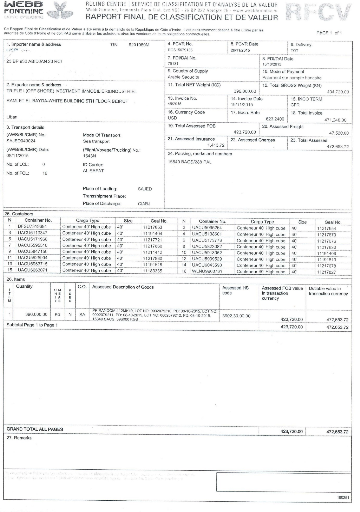

- le rapport final de classification et de la valeur (RFCV)

(voir annexe 8).

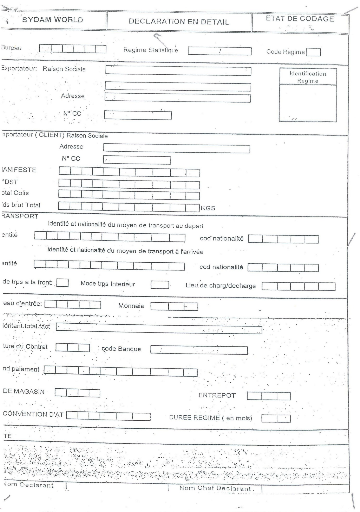

II. ETABLISSEMENT DE LA

MINUTE (voir annexe 3)

La minute est une fiche appelée état de codage

dument rempli par le déclarant en se servant des documents joints

à l'ordre de transit. Il indique entre autres l'origine, la provenance,

la nature, l'espèce, la valeur de la marchandise ainsi que les droits et

taxes exigibles sur celles-ci.

En effet, au vu des documents enregistrés à

l'ouverture, le déclarant établit la minute sur laquelle toutes

les annotations qui y sont inscrites sont sous forme de code.

L'élément de référence de ces codes est le tarif

des douanes.

La minute en réalité donne toutes les

informations concernant la marchandise notamment : le régime

douanier, le port d'embarquement, le bureau de douane, le port de

déchargement, le pays d'origine de la marchandise, pour ne citer que

ceux là. Aussi, l'établissement de la minute doit être

méticuleux afin d'éviter les erreurs ; car la saisie de la

déclaration en dépend.

III. LA SAISIE DE LA

DECLARATION

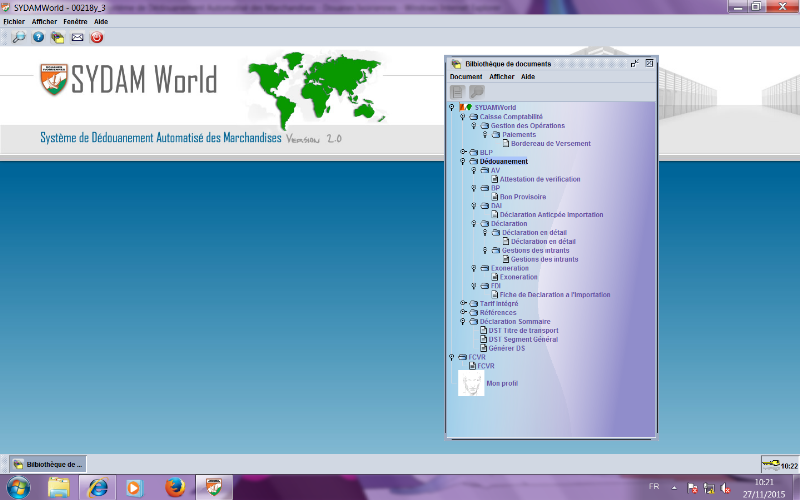

A. ACCES A LA DECLARATION EN DETAIL (voir annexe 5)

Après la mise en marche du poste de travail et des

contrôles d'accès au SYDAM World, l'ouverture de la

bibliothèque documents affiche les dossiers. L'accès à la

grille de la douane se fait selon les étapes suivantes :

1. Cliquez sur SYDAM WORLD (voir

annexe 4) avec le bouton gauche de la souris

2. Positionner le curseur sur Déclaration

en détail et cliquez sur le bouton droit de la souris.

3. Cliquez ensuite sur Nouveau. La

grille de saisie de la déclaration s'ouvre avec des icones sur

l'interface ; nous avons entres autres :

§ Vérification de document

§ Validation

§ Stocké

§ Fichier XML

§ Imprimer

§ Voir poids total

§ Ajouter article

§ Effacer article

§ Etc.

B. DESCRIPTION DES CHAMPS DE LA DECLARATION

Certaines rubriques sont remplies selon les

régimes :

ü Segment général

Exemple :

Champ 1: Type déclaration et procédure

Champ 2: Expéditeur / Exportateur

Champ 3: Servi par le système

Champ 4: Ne pas servir

Champ 5: Nombres articles (servi automatiquement par le

système)

ü Segment article

Les champs 31 à 47

concernent les articles de la déclaration. Le champ 48

concerne le paiement. Le champ 54 est le dernier champ de la

déclaration sur le DDU (Déclaration en Détail

Unifiée).

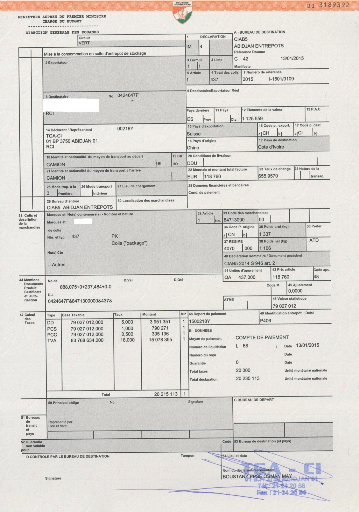

IV. LE CIRCUIT EN

DOUANE

C'est le passage de la déclaration dans les

différents bureaux de la douane jusqu'à l'obtention du bon

à enlever. Ce document permet à l'importateur de disposer de sa

marchandise.

A. LA PREPARATION DU DOSSIER

Pour lever sa déclaration en douane, il faut fournir un

certain nombre de documents. La production de ces documents est

nécessaire en fonction de la nature, de la destination, de la valeur, de

l'origine des marchandises.

Tous les documents ne sont pas produits au

même moment dans la procédure de dédouanement. Certains

sont exigés à la recevabilité, d'autres le sont dans la

phase de vérification de la déclaration. Ces documents

proviennent de divers ministères et administrations. Les documents

exigibles pour la déclaration en douane sont :

- le connaissement original (Bill of Loading) pour les envois

par mer ;

- la lettre de Transport Aérien (LTA) pour les envois

par voie aérienne ;

- la facture fournisseur authentique ;

- le certificat d'assurance ;

- la fiche de déclaration à l'importation (FDI)

;

- le rapport final de classification et de la valeur

(RFCV) ;

- la facture Fret ;

- la liste de colisage ;

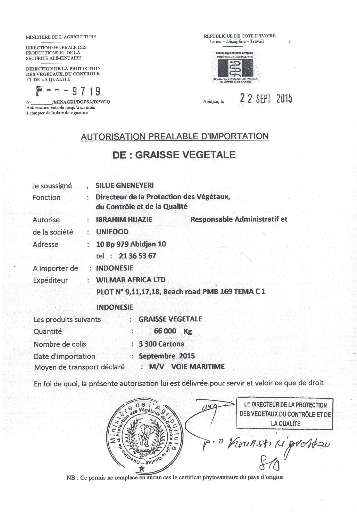

- l'autorisation préalable d'importation (voir

annexe 15);

- le certificat sanitaire ;

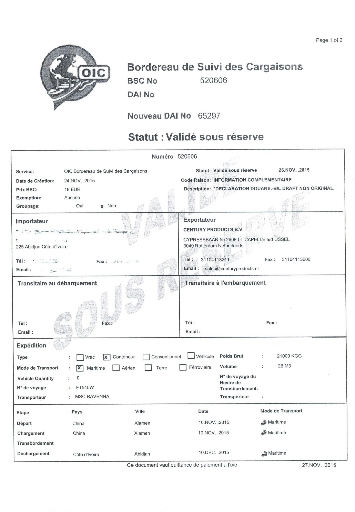

- le Bordereau de Suivi des Cargaisons (BSC)

délivré par (l'OIC) (voir annexe 9);

- le certificat d'origine UEMOA, CEDEAO en cas de besoins

(voir annexe 13).

NB : Après édition

de la déclaration, le passeur en douane se charge de préparer le

dossier en joignant deux (2) copies de tous les documents originaux y compris

la déclaration.

B. LE TRAITEMENT DE LA DECLARATION DANS LES DIFFERENTS

CIRCUIT EN DOUANE

En Douane, Il y cinq (5) types de circuits :

- le circuit vert ou BAE automatique ;

- le circuit bleu ;

- Le circuit jaune ;

- Le circuit rouge ;

- Le circuit scanner.

1. Le circuit vert ou BAE automatique

Après la levée de la déclaration en

circuit vert (BAE), le transitaire dispose immédiatement de ses

marchandises sur présentation d'une copie de la déclaration, du

Bordereau de Suivi de Cargaison (BSC) et de la liste de colisage à

l'aconier qui active la transaction BDEL pour éditer la liste des

marchandises à sortir.

NB : La

déclaration devra être transmise aux enquêtes

douanières avant sept (7) jours calendaires dès édition.

2. Le circuit bleu

Les déclarations en circuit bleu concernent

exclusivement les marchandises à la consommation directe, des chapitres

de tarif extérieur communautaire (TEC) de 01 à 23, 30 et 93.

Ces déclarations sont soumises en Douane à un

contrôle documentaire à l'issue duquel elles sont

autorisées à la livraison chez l'importateur.

Les bons à enlever sont délivrés

après présentation des autorisations d'importation et des divers

certificats phytosanitaires, d'analyse ou de conformité.

NB : Les visites physiques sont

faites dans les cas de réquisitions autorisées pour motif de

santé ou de sécurité publique.

3. Le circuit jaune

Sont éligibles au circuit jaune, les

déclarations de mise à la consommation directe dont la

recevabilité ou l'enlèvement des marchandises qu'elles couvrent,

est subordonné à la présentation, aux services des

douanes, d'une autorisation préalable (autorisation d'importation,

certificat de salubrité, certificat phytosanitaire, certificat d'analyse

ou de conformité, etc.).

Le circuit jaune est exclusivement réservé aux

déclarations de mise à la consommation directe des chapitres 01

à 23, 30 et 93 du Systèmes Harmonisés (SH).

Les déclarations en circuit jaune sont soumises

à un contrôle documentaire à l'issue duquel, les

marchandises qu'elles couvrent sont autorisées à la livraison

chez l'importateur.

La délivrance du BAE intervient seulement après

la visite des marchandises et la présentation de l'autorisation ou

certificat.

4. Le circuit rouge

Le circuit rouge est composé des étapes

suivantes :

- Transmission des déclarations de la

recevabilité au service du chef de visite.

- Remise des déclarations aux inspecteurs de visite

cotés qui désignent eux-mêmes les préposés

visiteurs. En cas d'absence d'un inspecteur de visite coté, le Chef de

visite procède à une nouvelle cotation.

- Rédaction du certificat de visite

immédiatement après vérification ou visite à

domicile des marchandises déclarées et délivrance du Bon

à enlever.

- La procédure de vérification des

déclarations en circuit rouge doit donner lieu à la

délivrance du Bon à enlever dans les 48 heures après

édition des déclarations.

5. Le circuit scanner

La déclarations en circuit scanner a la même

procédure que celle en circuit rouge. Le contrôle de

recevabilité est assuré par le Bureau Scanner.

Lorsque la déclaration est jugée recevable, le

Chef de visite effectue la transaction DPOD. Le commissionnaire en douane se

rend chez l'aconier pour procéder au transfert des conteneurs à

scanner sur le site de scannage.

Le passage au scanner est sanctionné par un rapport

(bulletin de scannage) remis au transitaire et transmis électroniquement

au service des douanes. Deux cas se présentent dans le traitement des

images du scannage :

ü Les images ne révèlent pas, a

priori d'éléments suspects par rapport à la

déclaration et à la liste de colisage

Les opérateurs images actionnent une transaction qui

émet un bulletin de scannage avec la mention « Non

suspect » ;

Le bulletin de scannage visé par le Chef de bureau

permet, aussitôt, la sortie du conteneur en attendant la

délivrance du Bon à Enlever ;

Pour complément d'informations, à l'initiative

du Chef de bureau ou celle des vérificateurs, certains conteneurs,

peuvent faire l'objet soit d'une visite sommaire à quai, soit d'une

visite à domicile.

ü Les images révèlent, a priori

d'éléments suspects par rapport à la déclaration et

a la liste de colisage

Les opérateurs images actionnent une transaction qui

émet un bulletin de scannage avec la mention

« Suspect » ;

Le conteneur est intégralement dépoté

à quai en présence du vérificateur et des agents de la

Douane.

Le conteneur n'est libéré qu'après

correction de la déclaration sommaire et de la déclaration en

détail.

Dans tous les cas de figure, seul le bon à enlever

permettra à l'importateur de disposer définitivement de sa

marchandise.

C. L'ENLEVEMENT ET LA LIVRAISON

1. L'enlèvement

L'enlèvement se déroule en deux (2)

étapes :

ü 1ère étape :

Règlement des frais d'acconage et d'échange

La première étape consiste à

régler les frais de l'échange BL et l'aconage des marchandises

concernées. Après le règlement, l'aconier remet un Bon

à enlever auquel le transitaire joint la déclaration.

ü 2ieme étape : Sortie de la

marchandise

La seconde étape consiste quant à elle, à

se rendre au magasin sous Douane géré par un Chef magasinier.

Celui-ci remplit un bordereau d'enlèvement avec les différentes

références qui concernent la marchandise. Après cette

formalité, l'agent de transit se rend au bureau des Douanes pour

procéder à l'apurement de la ligne qui concerne la marchandise au

manifeste. La marchandise est ensuite mise à disposition par le Chef

magasinier pour la livraison chez le client.

2. La livraison

Tout comme l'enlèvement, la livraison se déroule

en deux (2) étapes :

ü 1ère étape :

Règlement des frais d'acconage et d'échange

La première étape consiste à

régler les frais de l'échange BL et l'aconage des marchandises

concernées. Après le règlement, l'aconier remet un Bon

à enlever auquel le transitaire joint la déclaration.

ü 2ieme étape : Sortie de la

marchandise

La seconde étape se déroule au niveau du guichet

aconage chez l'aconier ou le transporteur. L'agent de transit effectue la mise

en livraison des marchandises qui consiste à transmettre trois (3) jeux

de bordereaux de livraison , de bordereau de suivi de cargaison, de la

déclaration indiquant la mention « DPOD », du

bulletin de liquidation, de la facture fournisseur et de la liste de colisage y

compris les différentes factures de frais d'aconage, de livraison, de

surestaries et de magasinage s'il y a lieu. L'aconier procède par la

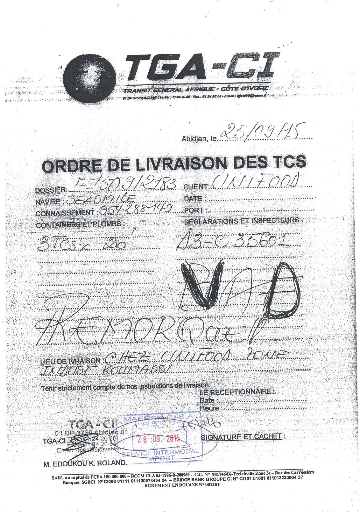

suite à la décharge du bordereau de livraison (voir annexe

12) dans le cas des marchandises conteneurisées après quoi

il acheminera le conteneur au client.

Chapitre 2 CRITIQUES

ET SUGGESTIONS

I. CRITIQUES

Nos investigations au cours de notre stage, nous ont permis de

relever un certain nombre d'écueils qui peuvent entraver la bonne marche

de la société TGA-CI. Nous avions constaté par exemple le

non existence d'un service aéroport ; c'est-à-dire d'une

équipe mise en place pour traiter les dossiers aériens, afin de

permettre à la société d'avoir des clients à

l'aéroport.

Par ailleurs, il existe au sein de la structure un manque de

répartition des responsabilités, et un cumul par endroit de

certaines tâches.

Aussi, nous avons noté une insuffisance de moyens

logistiques (véhicules), d'employés et de matériels

indispensables tels que des ordinateurs. Ceci peut être

préjudiciable pour la société.

En somme, nous ne doutons pas de la compétence du

personnel en service, mais leur nombre restreint peut réduire la

rentabilité de la société.

II. SUGGESTIONS

Nous ferons ici, des suggestions pouvant permettent à

l'entreprise d'améliorer non seulement la qualité de la

prestation de service, mais aussi et surtout à favoriser son rayonnement

et son développement dans un environnement aussi concurrentiel.

C'est pourquoi, nous souhaiterons que la société

TGA-CI mette en place une équipe pour le traitement des dossiers

aériens. La société TGA-CI gagnerait à diversifier

les charges dans l'entreprise de sorte à permettre à chaque

employé d'oeuvrer dans un domaine bien spécifique pour un

rendement efficace.

La mise en place d'un service marketing et commerciale

s'avère important pour promouvoir, rehausser et vulgariser l'image de

marque de l'entreprise dans le but d'accroître et de maintenir sa

clientèle.

Il serait opportun pour la société d'augmenter

les moyens logistique (véhicules) ; matériel (radios et

ordinateurs) ; et surtout son effectif afin de permettre un avancement et

une accélération du travail, lui permettant ainsi de renforcer

son efficacité et la qualité de son service.

Conclusion 2ième

partie

La deuxième partie de notre étude

consacrée à la rédaction de la procédure de

dédouanement à l'importation, nous a permis d'appréhender

les différentes formalités douanières à effectuer

dans le cas de la mise à la consommation directe.

Nous avons participé activement aux différentes

étapes allant de l'ouverture du dossier jusqu'à la livraison de

la marchandise au client. Ce qui nous a permis de nous rendre dans les locaux

des différents partenaires de TGA-CI et de les côtoyer.

Nous avons également élaboré ce document

qui permettra aux agents de TGA-CI de s'imprégner facilement de la

procédure de dédouanement à l'importation. Ce qui

permettrait les gains de temps.

CONCLUSION

Aux termes de notre étude qui nous a non seulement

permis de mettre en rapport les connaissances théoriques acquises en

classe et la réalité de la procédure de

dédouanement dans la pratique en entreprise, il nous apparait claire

désormais qu'une société de transit ne doit son dynamisme

que dans la confiance acquise auprès de sa clientèle et la

satisfaction du client.

Dès lors, l'intervention du transitaire est primordiale

pour permettre aux opérateurs économiques à l'importation

de disposer de leurs marchandises.

Notons par la même occasion que pour un souci de

maximisation du chiffre d'affaire, toute entreprise se doit d'être

compétitive. Le seul remède est de réduire le temps de

livraison. Ce qui permettrait au client de disposer de leurs marchandises dans

les plus brefs délais ; et de procéder aux règlements

des factures tout en respectant les délais de paiement.

BIBLIOGRAPHIE

[1] Statuts et règlements de la société

TGA-CI, document consulté le 24 Septembre 2015.

[2] Documents exigibles pour vos déclarations, «

http://www.douanes.ci/dedouanement »

page consultée le 01 Octobre 2015.

[3] Le dédouanement des véhicules usages au guichet

unique automobile sous le régime D3 par voie maritime,

« http://www.abidjanautomatic.com/ », page

consulté le 06 Octobre 2015,

[4] Cyriaque AHI, MANUEL DE GESTION DES FINANCES

D'UNE ENTREPRISE DE TRANSIT : CAS DE LA SOCIETE TGA-CI,

Groupe IFPG-ISFPT, Ingénierie en

Finance Comptabilité 2013, 119 pages, document

consulté le 14 Octobre 2015.

[5] Doube Clémentine, LA PROCEDURE DE DEDOUANEMENT

A L'IMPORTATION : CAS DE LA MISE A LA CONSOMMATION DIRECTE,

version 2005, Centre de Formation et de Perfectionnement en Transit,

BTS en Transit - Douane, 34 pages, document consulté le 16 Octobre

2015.

[6] Silué Tenelo, MEMO SUR LA PROCEDURE ACTUELLE

DE LIVRAISON, document consulté le 17 Octobre 2015.

[7] Doffou Nathalie, TACHES JOURNALIERES DE PASSAGE EN

DOUANE, document consulté le 17 Octobre 2015.

ANNEXES

LISTE DES ANNEXES

ANNEXE 1 : ORDRE DE TRANSIT

VIII

ANNEXE 2 : BILL OF LADING OU CONNAISSEMENT

IX

ANNEXE 3 : MINUTE

X

ANNEXE 4 : SYDAM WORLD

XI

ANNEXE 5 : DECLARATION EN DETAIL

XII

ANNEXE 6 : CERTIFICAT D'ASSURANCE

XIII

ANNEXE 7 : FICHE DE DECLARATION A

L'IMPORTATION

XIV

ANNEXE 8 : RAPPORT FINAL DE CLASSIFICATION ET

DE LA VALEUR

XV

ANNEXE 9 : BORDEREAU DE SUIVI DE CARGAISON

XVI

ANNEXE 10 : LISTE DE COLISAGE

XVII

ANNEXE 11 : FACTURE FOURNISSEUR

AUTHENTIQUE

XVIII

ANNEXE 12 : BORDEREAU OU ORDRE DE LIVRAISON

TCS

XIX

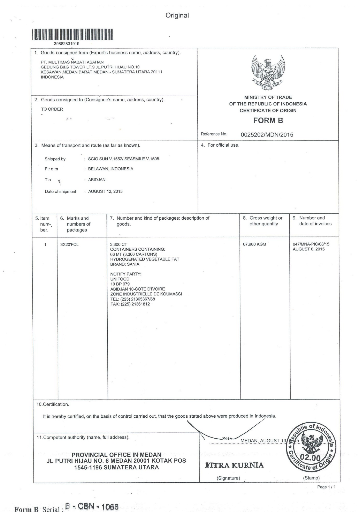

ANNEXE 13 : CERTIFICAT D'ORIGINE

XX

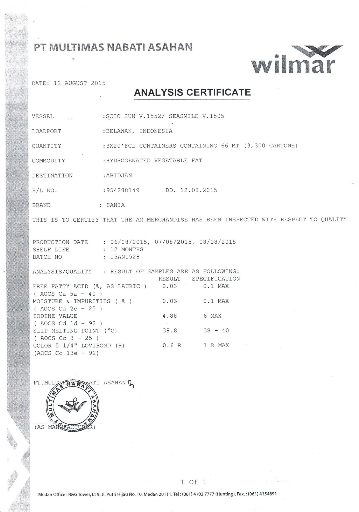

ANNEXE 14 : CERTIFICAT D'ANALYSE

XXI

ANNEXE 15 : AUTORISATION PREALABLE

D'IMPORTATION

XXII

ANNEXE 16 : BON A ENLEVER

XXIII

ANNEXE 17 : FACTURE FRET

XXIV

ANNEXE 18 : ATTESTATION DE STAGE

XXV

ANNEXE 1 : ORDRE DE TRANSIT

ANNEXE 2 : BILL OF LADING

OU CONNAISSEMENT

ANNEXE 3 :

MINUTE

ANNEXE 4 : SYDAM

WORLD

251658240

ANNEXE 5 : DECLARATION

EN DETAIL

ANNEXE 6 : CERTIFICAT

D'ASSURANCE

ANNEXE 7 : FICHE DE

DECLARATION A L'IMPORTATION

ANNEXE 8 : RAPPORT

FINAL DE CLASSIFICATION ET DE LA VALEUR

ANNEXE 9 : BORDEREAU

DE SUIVI DE CARGAISON

ANNEXE 10 : LISTE DE

COLISAGE

ANNEXE 11 : FACTURE

FOURNISSEUR AUTHENTIQUE

ANNEXE 12 : BORDEREAU

OU ORDRE DE LIVRAISON TCS

ANNEXE 13 : CERTIFICAT

D'ORIGINE

ANNEXE 14 : CERTIFICAT

D'ANALYSE

ANNEXE 15 :

AUTORISATION PREALABLE D'IMPORTATION

ANNEXE 16 : BON A

ENLEVER

ANNEXE 17 : FACTURE

FRET

ANNEXE 18 :

ATTESTATION DE STAGE

|