|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

DEDICACE

Je dédie ce travail à :

+ Mes parents pour les efforts consentis pour ma

réussite;

+ Mes soeurs et leurs maris pour leur soutien sans faille;

+ Mes nièces;

+ Toute la famille FAYE de père comme de

mère;

+ Mon parrain et ma marraine;

+ Mes amis;

+ La communauté Saint Augustin;

+ Mes camarades de classe;

+ Toute la communauté de BEM DAKAR.

i

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

REMERCIEMENTS

J'adresse mes sincères remerciements à :

+ Mon encadreur, Monsieur Herve FOYANG ;

+ Monsieur EL Hadji Amar SECK de la DRS-SFD;

+ Monsieur Alain DIOP, responsable pédagogique à

BEM DAKAR, + Membre du jury.

Qu'ils trouvent ici l'expression de ma profonde gratitude.

ii

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

LISTE DES TABLEAUX

Tableau 1 : Présentation variable dépendante et

indépendante Tableau 2 : Cartographie des risques des SFD

Tableau 3 : Présentation des 10 anomalies ayant atteint

des taux de fréquences supérieur ou égale à

50%identifiées dans le secteur

Tableau 4 : Tableau récapitulatif de l'analyse des risques

Tableau 5: Tableau récapitulatif de l'analyse des anomalies Tableau 6:

Tableau des anomalies et des recommandations

iii

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

LISTE DES FIGURES

Figure 1 : Modèle d'analyse

Figure 2 : Schéma de supervision basée sur les

risques

Figure 3 : Le système de gestion électronique

des courriers / documents (GEC/GED)

Figure 4 : Le système d'alerte précoce (SAP)

Figure 5 : La plateforme automatisée de supervision et

de suivi intégré (PASSI)

Figure 6 : L'espace professionnel

Figure 7 : Le tableau de suivi intégré

(TABSI)

Figure 8 : Le système de suivi-évaluation

axé sur les résultats (SYSEar)

Figure 9 : Evolution du risque de crédit

Figure 10 : Evolution du risque de liquidité

Figure 11 : Evolution du risque de gouvernance ou

réglementaire

Figure 12 : Evolution du risque opérationnel

iv

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

LISTES DES ABREVIATIONS ET SYGLES

ACDI Agence Canadienne de Développement

International

AFD Agence Française de Développement

ANC Avis de Non-Conformité

AP/SFD Association Professionnelle des Systèmes

Financiers Décentralises

AT/CPEC Cellule d'Assistance Technique aux Caisses Populaires

d'Epargne et de Crédit

BCEAO Banque Centrale des Etats de l'Afrique de l'Ouest

DDA Dossier de Demande d'Agreement

DICOT Dispositif de Collecte et de Traitement

DIMEC Dispositif de Mise en Conformité

DMF Direction de la Micro Finance

DRS-SFD Direction de la Règlementation et de la

Supervision des Systèmes Financiers

Décentralisés

GEC/GED Gestion Electronique des Courriers / Documents

IMCEC Institutions Mutualistes Communautaires d'Epargne et de

Crédit

IMF Institution de Micro Finance

LBC/FT Lutte contre le Blanchiment de Capitaux et le

Financement du Terrorisme

LPS Lettre de Politique Sectorielle

MEFP Ministre/Ministère de l'Economie, des Finances et

du Plan

OPR Ouverture de Retrait d'Agrément

PASSI Plateforme Automatisée de Supervision et de Suivi

Intégré

v

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

PAR Portefeuille A risque

PARMEC Projet d'Appui à la Règlementation sur

les Mutuelles d'Epargne et de Crédit

RA Rendement sur Actif

RA Rendement des Actifs

RCI Rendement du Capital Investi

SAP Système d'Alerte Précoce

SCI Système de Contrôle Interne

SFD Système Financier Décentralisé

SYSEar Système de Suivi-Evaluation accès sur les

résultats

S2I Système Intégré d'Information

TABSI Tableau de Suivi Intégré

TEG Taux Effectif Global

TIC Technologies de l'Information et de la Communication

UEMOA Union Economique et Monétaire Ouest Africaine

USAID United States Agency for International Development

vi

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

TABLE DES MATIERES

INTRODUCTION GENERALE 1

PREMIERE PARTIE : CADRE THEORIQUE ET ORGANISATIONNEL 6

Chapitre 1 : REVUE DE LA LITTERATURE 8

Chapitre 2 : PRESENTATION DES SYSTEMES FINANCIERS DECENTRALISES

AU

SENEGAL 13

I. Définition de système financier

décentralisé 13

II. Evolution des systèmes financiers

décentralisés 13

III. Accès à la profession 14

IV. Acteurs de la microfinance 15

V. Activités des systèmes financiers

décentralisés 16

VI. Contrôle interne des systèmes financiers

décentralisés 16

VII. Définitions des risques des systèmes

financiers décentralisés 17

Chapitre 3 : PRESENTATION DE LA

DIRECTION DE LA REGLEMENTATION ET DE

LA SUPERVISION DES SYSTEMES FINANCIERS DECENTRALISES (DRS-SFD)

19

I. La division de la règlementation 20

1.1. Le Bureau des Autorisations et Procédures

administratives 20

1.2. Le Bureau de la Législation et de la Formation 21

II. La division des inspections 21

2.1. Le Bureau des Vérifications 21

2.2. Le Bureau du Suivi 22

III. La division des statistiques et des stratégies 22

3.1. Le Bureau des Statistiques 22

3.2. Le Bureau des Etudes et des Stratégies 23

IV. Les services rattachés 23

4.1. Le Centre de Référence 23

4.2. Les Antennes Régionales 24

4.3. Le Bureau du Courrier 24

4.4. Le Bureau Administratif et Financier 24

DEUXIEME PARTIE: CADRE METHODOLOGIQUE ET ANALYTIQUE 25

Chapitre 4 : METHODOLOGIE DE L'ETUDE 27

I. Le modèle d'analyse 27

II. Les techniques de collecte de données 28

vii

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

Chapitre 5 : PRESENTATION DU DISPOSITIF DE CONTROLE ET DE

SUPERVISION

DE LA DRS-SFD 29

I. ORGANISATION DE LA SUPERVISION 29

1.1. Contrôle sur pièces 29

1.2. Contrôle sur place 29

II. Options stratégiques 30

2.1. Cartographie des risques 30

2.2. Cartographie des SFD (évaluation des risques du SFD)

35

Chapitre 6 : PRESENTATION, ANALYSE DES RESULTATS ET

RECOMMANDATIONS

44

I. Présentation des résultats 44

II. Analyse des résultats et du dispositif de

contrôle 45

2.1. Analyses des résultats sur les risques 45

2.2. Analyse détaillée des anomalies les plus

fréquentes 48

2.3. Analyse du dispositif de contrôle 53

III- Recommandations 54

BIBLIOGRAPHIE 57

ANNEXES 60

viii

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

INTRODUCTION GENERALE

De la tontine au microcrédit, la micro finance a fini

de faire son petit bonhomme de chemin. En effet, parue en Afrique à

partir des années 70 avec comme point de départ le Benin, la

micro finance a aidé beaucoup de personnes à sortir de la

pauvreté.

Dans son ouvrage intitulé: on ne prête (PAS)

qu'aux riches (2005), Maria Nowak précise avec courage que: « le

salut des pauvres ne viendra pas des riches sous quelque forme de

charité institutionnelle que ce soit. Il viendra de leur autopromotion

».

Cette affirmation de Maria Nowak nous permet de citer

Sébastien BOYE et al, (2009) qui définit la micro finance comme

étant l'ensemble des services financiers proposés à des

individus n'ayant pas, en général, accès aux institutions

financières classiques. Partant de là, la micro finance peut

être considérée comme un outil permettant d'offrir des

produits et services financiers destinés à des personnes à

faibles revenus pour le financement de leurs activités.

Toujours, selon BOYE, ce concept financier est une idée

révolutionnaire du fait qu'il permet de dépasser les clivages

idéologiques et politiques habituels. En effet, s'appuyant sur

l'initiative individuelle et la volonté des gens de gérer leur

argent, d'entreprendre une activité et d'assumer le remboursement de

leurs prêts, la micro finance prend le contrepied de l'Etat providence

à qui certains reprochent d'enfermer les plus démunis dans une

logique d'assistanat.

En 1993, la zone UEMOA (Union Economique et Monétaire

Ouest Africain) a adopté une réglementation spécifique

applicable aux Structures Financiers Décentralisés, dite la loi

PARMEC (Projet d'appui à la Réglementation sur les Mutuelles

d'Epargne et de Crédit), qui a été transposée au

Sénégal en 1994 et promulguée par le Président de

la République du Sénégal en janvier 1995.

Cette réglementation s'appliquait uniquement aux

institutions mutualistes ou coopératives d'épargne et de

crédit. Dès l'autorisation d'exercice par le Ministère des

Finances, ces structures obtenaient la personnalité morale qui leur

accordait des avantages notamment fiscaux.

1

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

Les associations et les structures commerciales

(établies en société anonyme par exemple) n'entraient pas

dans le cadre de la loi PARMEC et ne pouvaient exercer leurs activités

de micro finance (octroi de crédits et collecte de dépôts)

qu'à la suite de la signature de la « convention cadre» avec

le ministre des Finances. Cependant, cette « convention cadre»

n'était valable que pour 5 ans (durée illimitée

après un premier renouvellement), ce qui était une source

d'insécurité pour ces structures, lesquelles ne pouvaient faire

de planification stratégique sur le long terme au-delà de la

période autorisée, et de fragilité pour attirer des

investisseurs indispensables au développement de ces structures.

Au milieu des années 2000, les pays de la zone UEMOA

ont constaté que la forte évolution du secteur de la micro

finance s'était accompagnée de nombreux dysfonctionnements

pouvant remettre en cause son développement et dont les principaux

facteurs, imputables ou non à la loi PARMEC, étaient les

suivantes (source : loi n°2008-47) :

- le non-respect des dispositions législatives,

réglementaires et statutaires;

- les faiblesses dans l'étude des dossiers

d'autorisation d'exercice;

- la défaillance du système d'information de

gestion reflétée par la faible fiabilité des états

financiers de certaines SFD et la non-disponibilité, dans les

délais requis, de l'information financière;

- la faiblesse des mécanismes internes et externes de

surveillance et des insuffisances dans le suivi des recommandations

formulées à l'issue des contrôles. Cette situation est

à la base de la multiplication des cas de fraudes et de malversations

financiers.

Face à ce constat, les pays de la zone UEMOA ont

décidé de remédier à ces manquements par l'adoption

d'une nouvelle réglementation, dont les principaux objectifs sont

détaillés ci-dessous:

- Poursuivre la diversification du paysage financier de la

zone UEMOA pour permettre l'accès du plus grand nombre d'agents

économiques à des services financiers fournis par des

institutions en mesure d'offrir des garanties de sécurité des

transactions à leur clientèle;

- Renforcer la stabilité du secteur par une meilleure

protection de la clientèle des SFD, la mise en conformité des

institutions avec les normes internationales en vigueur dans le domaine

financier, le resserrement des conditions d'entrée dans le secteur et le

renforcement de la surveillance par les instances de régulation et de

supervision;

2

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

- Améliorer l'efficience des SFD en favorisant la

modernisation de leurs instruments de gestion.

Suite aux propositions de la Banque Centrale des Etats de

l'Afrique de l'Ouest (BCEAO), la République du Sénégal a

adopté la loi n°2008-47 du 3 septembre 2008 portant

réglementation des Systèmes Financiers

Décentralisés (SFD). Les décrets ont été

publiés en janvier 2009.

Les principales innovations de la loi n°2008-47

applicable aux SFD portent essentiellement sur:

- l'extension de la nouvelle réglementation à

l'ensemble des SFD quel que soit leur structure juridique, même si

certaines dérogations fiscales sont uniquement valables pour les SFD

sous forme mutualiste;

- l'instauration d'un régime unique d'autorisation

d'exercice (agrément);

- la participation de la BCEAO à l'instruction des

dossiers d'autorisation d'exercice, l'intervention de la Banque centrale et de

la Commission Bancaire dans la surveillance des institutions qui ont atteint un

certain niveau d'activité;

- le renforcement du dispositif prudentiel et des sanctions

applicables. Par exemple, la protection des déposants est

renforcée par l'adhésion obligatoire des SFD à un

système de garantie des dépôts ;

- la certification obligatoire des comptes pour les SFD d'une

certaine taille financière,

- l'adoption et la publication d'un nouveau

référentiel comptable à compter de l'exercice 2010.

Au Sénégal, le secteur de la micro finance est

en pleine croissance depuis ses débuts, vers la fin des années

80. En effet, le nombre d'institutions de micro finance n'a pas cessé

d'augmenter pour atteindre aujourd'hui 383 SFD dont dix (10) réseaux,

six (6) sociétés anonymes SA, une (1) association1. Ce

phénomène est loin de connaitre son épilogue car la micro

finance a contribué de façon considérable à

l'amélioration des conditions de vie des couches de la population les

plus vulnérables.

Toutefois, dans sa phase actuelle de consolidation, le secteur

de la micro finance connaît de nombreux défis dont le plus crucial

est celui de la sécurisation. En effet, les résultats de la

3

1 Données consolidées des

Systèmes Financiers Décentralisés 2014

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

supervision des Systèmes financiers

décentralises (SFD) révèlent des problèmes de

gouvernance issus de la faible capacité managériale des

dirigeants et/ou de pratiques nébuleuses. De plus, les

défaillances, voire l'inexistence du contrôle interne sont souvent

cumulées à des systèmes d'information et de gestion

inadaptés. (cf plan d'assainissement site DRS-SFD)

Dans ce contexte, la supervision et la régulation,

entendues comme l'ensemble des règles et mécanismes encadrant la

création et le fonctionnement des institutions, cristallisent de grandes

attentes. La supervision au sein de l'UEMOA et particulièrement au

Sénégal incombe aux Autorités Monétaires des Etats

membres à savoir les Ministères des finances sous tutelle de la

Direction de la Règlementation et de la Supervision des Systèmes

Financiers Décentralisés (DRS-SFD) appuyées par la

BCEAO.

La DRS-SFD a été portée dans les fonts

baptismaux par décret n°2008-642 du 16 juin 2008 modifié,

portant organisation du Ministère de l'Economie et des Finances. Elle

assure la tutelle des SFD et est chargée notamment d'assurer le

contrôle et le suivi des Sfd par une surveillance permanente du secteur.

Aussi, la Direction de la Réglementation et de la Supervision des

Systèmes financiers décentralisés (DRS-SFD), s'est-elle

résolument engagée dans l'assainissement du secteur, en mettant

un accent particulier sur le resserrement des conditions d'accès et le

maintien dans la profession à travers:

- le recensement et la classification des institutions ; -

l'adoption des mesures adéquates ;

- la stratégie de pérennisation.

En vue d'une maîtrise des risques liés au

développement des activités d'intermédiation

financière, la supervision constitue la clef de voûte pour la

stabilité du secteur et, au-delà des capacités propres de

chaque SFD, le garant de sa viabilité. Aussi, la DRS-SFD s'est -elle

attelée à disposer des ressources adaptées et d'un

système d'informations performant pour renforcer ses capacités de

supervision.

Cet exercice a débuté avec la définition

d'une stratégie de supervision intégrant le contrôle

à distance et la gestion de proximité, le Développement du

Système d'alerte précoce (SAP) et du E-Control pour

prévenir et mesurer, de façon automatisée, le degré

d'exposition des SFD aux risques, l'installation des antennes régionales

pour assurer un encadrement de proximité.

4

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

Aujourd'hui, près d'une décennie

d'activité après, nous sommes en mesure de nous interroger sur

l'impact du dispositif mis en place par la DRS-SFD pour le contrôle des

SFD.

D'où le choix de notre thème: «

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place par la DRS-SFD » autrement dit: Qu'est-ce

que le dispositif de contrôle de la DRS-SFD permet de connaitre de la

gestion des SFD ?

Tout au long de notre étude nous tenterons de

répondre aux questions spécifiques suivantes:

V' Quelle influence le dispositif de contrôle a eu sur les

SFD ?

V' Quels enseignements peut-on tirer du mode de fonctionnement

des SFD ? V' Quelles recommandations en découlent pour les SFD ?

L'objectif général visé à travers

cette étude est d'analyser les résultats du contrôle des

Institutions de Micro Finance (IMF) en passant par une analyse du dispositif de

contrôle de la DRS-SFD afin de formuler, à leur endroit des

recommandations utiles pour leur pérennité.

De cet objectif général nous pouvons poser la

question de savoir: Que fait ressortir l'analyse de la gestion des SFD

à travers le dispositif de contrôle de la DRS-SFD?

Pour répondre à cette question nous envisagerons

deux hypothèses:

Hypothèse 1 : L'analyse de la gestion

des SFD fait ressortir la cartographie des risques auxquels les SFD sont

confrontés.

Hypothèse 2 : L'analyse de la gestion

des SFD fait ressortir les fréquences des anomalies auxquelles les SFD

sont confrontés dans leur gestion.

Ce sujet tire sa pertinence du fait qu'il va permettre une

étude approfondie de la gestion des institutions de micro finance se

basant sur des informations fiables issues de l'autorité de supervision.

Il sera dégagé les performances et les manquements relatifs

à leur fonctionnement afin de formuler des recommandations de fond pour

leur pérennité et l'atteinte de leur objectif, à savoir

offrir des services financiers adaptés aux populations,

généralement, exclues du système financier classique.

5

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

PREMIERE PARTIE:

CADRE THEORIQUE ET ORGANISATIONNEL

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

Au Sénégal, comme dans beaucoup d'autres pays,

la réflexion sur la micro finance est née du constat que l'un des

freins essentiels au développement économique et social des

populations pauvres et démunies est l'absence d'accès à

des services financiers adaptés. Le développement de

systèmes financiers décentralisés (SFD) pérennes et

capables d'offrir ces services financiers, apparaît dès lors comme

l'une des voies privilégiées de réduction de la

pauvreté.

Dans cette optique, le gouvernement du Sénégal a

fait de la micro finance un axe fondamental de sa stratégie de lutte

contre la pauvreté, avec pour objectif de bâtir à terme un

maillage efficace de SFD de proximité couvrant l'ensemble du territoire

et aptes à fournir des services financiers et non financiers,

adaptés aux besoins des populations pauvres.

Conscient des enjeux de développement économique

et de régulation sociale, le Sénégal est le premier pays

de l'UEMOA à s'être doté d'une institution

ministérielle et d'infrastructures dédiées à la

micro finance. L'Etat, depuis plusieurs années a joué un

rôle important dans le développement des structures mutualistes

d'intermédiation financière dans le pays, par la création

d'un environnement favorable à l'évolution du secteur et la mise

en oeuvre de structures de promotion avec l'appui de différents

partenaires tels la Banque Mondiale, l'ACDI, l'USAID, l'AFD, etc..

La première partie de notre étude sera

divisée en trois chapitres. Le premier sera consacré à la

revue de la littérature, le deuxième à la

présentation des Systèmes Financiers Décentralisés

(SFD) au Sénégal et le troisième se chargera de

présenter la Direction de la Régulation et de la Supervision des

Systèmes Financiers Décentralisés (DRS-SFD).

7

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

Chapitre 1 : REVUE DE LA LITTERATURE

La documentation sur la micro finance est riche en

enseignement sur la gestion des institutions. Au cours de nos lectures, nous

avons eu à exploiter des documents portant sur différents aspects

de la gestion desdites institutions (contrôle interne, gouvernance,

crédit, épargne etc.). Cependant, nous avons constaté que

l'analyse de la gestion des institutions de micro finance, à travers un

dispositif de contrôle spécifique, n'a pas beaucoup

été abordée.

Deux travaux ont principalement attiré notre attention.

Papa Abdoulaye Latyr THIAW (2014) a analysé le

processus de supervision des SFD avec comme focus la Banque Centrale des Etats

de l'Afrique de l'Ouest (BCEAO). Monsieur THIAW, a d'abord

présenté la micro finance dans son ensemble puis la supervision

des SFD et les acteurs de la dite supervision c'est-à-dire la BCEAO

à travers la Direction de la Micro finance, la Commission Bancaire et la

DRS-SFD. Il a ensuite analysé le dispositif de contrôle mis en

place par la BCEAO. Ces analyses ont porté tout d'abord sur le

sociétariat qui a permis de dégager le nombre de

clients des SFD, ensuite sur la réglementation

c'est-à-dire le point de vue des SFD par rapport à la

réglementation et enfin sur l'évolution des

agrégats du secteur notamment l'encours de crédit, les

créances en souffrance et les dépôts.

Il a également mis en exergue les forces et faiblesses

du processus de supervision mis en place par la BCEAO.

Au niveau des forces, nous noterons que pour l'auteur, le

processus de supervision s'est inspiré des normes internationales

notamment les vingt-cinq (25) principes de base pour une supervision efficace

de Bale, l'existence d'une éthique et d'une bonne déontologie

dans le secteur et la mise en place d'un guide d'inspection.

Concernant les faiblesses, nous pouvons noter que le nombre

d'auditeurs et de contrôleurs spécialisés dans le domaine

de la micro finance est insuffisant, le dispositif de supervision exigeant

d'importants moyens humain et financier du fait du nombre conséquent de

SFD et les difficultés dans le traitement des informations et le respect

des règles. A ces faiblesses, nous pouvons ajouter, toujours selon

Monsieur THIAW, que le poids de la réglementation ne permet pas de

lutter convenablement contre la pauvreté.

8

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

|

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

Enfin des recommandations pour la surveillance des SFD et pour

les SFD ont été formulées par Monsieur THIAW, notamment

sur trois niveaux: la réglementation, le contrôle et les

indicateurs périodiques.

· Au niveau de la réglementation:

- Faire une réglementation propre aux SFD et

l'actualiser le plus souvent par rapport aux évolutions du secteur;

- Ne pas faire une distinction entre les institutions de

micro finance et appliquer les mêmes normes pour toutes les

institutions;

- Veiller à l'application des règles de bonne

gouvernance ;

- Mettre l'accent sur le renforcement de la communication et

la protection des clients.

· Au niveau du contrôle:

- Mise en place d'un système de contrôle interne

adapté aux réalités du secteur et procéder à

une formation des contrôleurs ou inspecteurs dans le domaine de la micro

finance;

- Les autorités doivent envisager une politique

fiscale harmonisée pour les SFD, compte tenu de l'impact de la

fiscalité sur le développement du système financier; -

Renforcer la coopération des autorités de contrôle;

- Veillez à ce que les dirigeants des SFD fassent

respecter à leurs structures les procédures légales et

réglementaires.

· Au niveau des indicateurs périodiques

l'auteur préconise la mise en place des mesures

d'accompagnement pour le respect des indicateurs périodiques.

Quant aux SFD, Monsieur THIAW préconise

de :

· Respecter la réglementation, se conformer à

ses règles et en faire une priorité;

· Surveiller leurs ratios afin qu'ils ne

dépassent pas les seuils autorisés et préserver la

stabilité financière de l'institution;

· Veiller à former le personnel et à le

motiver pour qu'il produise des informations de qualité et fiables aux

normes exigées par la BCEAO ;

· Se doter d'un bon Système de Contrôle

Interne (SCI) dans le but de mieux contrôler la structure et

éviter les fraudes, se doter ainsi d'un logiciel adapté au

SCI.

9

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

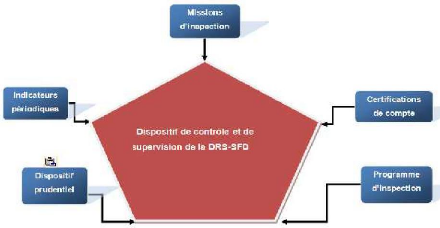

Madame Oda Marième SOW (2011) quant à elle, a

analysé le dispositif de contrôle et de supervision des SFD par

les autorités de tutelle: la BCEAO et le Ministère des finances -

Direction de la Réglementation et de la Supervision (DRS/SFD).

Après une revue de la littérature assez

exhaustive sur le secteur de la micro finance dans la zone UEMOA, elle a

présenté le dispositif de contrôle et de supervision des

SFD en décrivant successivement:

· Les indicateurs périodiques;

· Les missions d'inspection;

· Les règles et normes prudentielles ;

· Les agréments;

· La certification des comptes.

Une analyse des résultats du dispositif de

contrôle a été effectuée par madame Oda

Marième SOW à partir des retours obtenus suite à un

questionnaire administré à cinq SFD choisis par l'auteur.

L'auteur a ensuite fait ressortir les forces et les

faiblesses du dispositif de contrôle avant de terminer par une

série de recommandations vis-à-vis de la BCEAO, de la Commission

Bancaire et des SFD.

Concernant les forces, nous avons noté le renforcement

de l'image du secteur de la micro finance au plan régional et aux yeux

des bailleurs qui investissent beaucoup dans ce secteur, l'existence d'un guide

d'inspection qui permet de bien contrôler le secteur et la mise en place

de missions conjointes avec la DRS-SFD et la BCEAO permettant de mieux

contrôler le secteur.

S'agissant des faiblesses, retenons que le dispositif exige

beaucoup de moyens matériels et humains, l'inexistence de manuels de

procédure décrivant le dispositif de contrôle et de

supervision et l'insuffisance de contrôleurs et d'auditeurs

spécialisés dans le secteur de la micro finance.

Quant aux recommandations, nous notons:

10

Pour la BCEAO, la Commission Bancaire

et la DRS-SFD:

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

+ Sur les indicateurs périodiques

· En vue d'améliorer certains ratios surtout ceux

liés au fonds propres, l'instruction N°010-08-2010 doit être

revue car selon les caractéristiques des IMF, les fonds propres sont

souvent faibles;

· En ce qui concerne la publication au journal officiel,

la loi doit décliner le format sur lequel les états financiers

doivent être publiés ainsi que les informations qui doivent y

figurer.

+ Sur le référentiel comptable

La BCEAO devrait accompagner les SFD y compris par

l'intermédiaire des bailleurs ou des partenaires pour leur doter d'un

logiciel pouvant s'adapter au nouveau référentiel comptable des

SFD.

+ Sur le dispositif de contrôle et de

supervision

· Même si le contrôle et la supervision sont

indispensables dans ce secteur, ils doivent être allégés et

faire preuve de flexibilité car jusque-là, une bonne partie des

IMF ne s'y étaient pas préparées;

· Vu le nombre de rapports à produire et leurs

fréquences de dépôt au niveau de la BCEAO, des mesures

d'accompagnement des IMF doivent être mises en oeuvre.

Pour les SFD :

· Les SFD doivent former leur personnel pour produire

des informations de qualité, fiables, qui répondent aux normes

fixées par la BCEAO et au bon moment.

· Même si les organes de contrôle se

comportent d'avantage en policiers qu'en partenaires, les SFD ont

intérêt à être supervisés et

contrôlés pour éviter les dérapages qui peuvent

être lourdes de conséquences;

· Les SFD doivent toujours respecter la

règlementation car elle finit toujours par se faire rattraper avec des

sanctions pouvant affecter la viabilité financière même de

leur structure.

NB : les énumérations

en termes de forces, de faiblesses et de recommandations des deux travaux ne

sont pas exhaustives.

11

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

Après analyse des deux travaux, nous constatons que

les auteurs ont suivi la même démarche et sont arrivés dans

l'ensemble aux mêmes résultats. Cependant, à la

différence de Monsieur THIAW, Madame SOW, pour mieux étayer sa

thèse a fait appel à cinq SFD qui lui ont livré leurs

opinions à travers un questionnaire sur le système de

contrôle des autorités de contrôle. Ce travail lui a permis

d'avoir une vue assez large du système de contrôle mis en place,

et par conséquent de formuler des recommandations de qualité pour

l'ensemble des parties prenantes.

Pour notre part, ces travaux nous ont permis d'avoir une vue

du dispositif de contrôle mis en place par les autorités de

contrôle, d'une part, et d'en appréhender les forces et

faiblesses, d'autre part.

Notre étude s'inscrit dans une logique de

continuité dans la mesure où elle consiste à analyser en

plus du dispositif de contrôle et de supervision de la DRS-SFD, les

résultats sur la gestion des SFD.

12

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

Chapitre 2 : PRESENTATION DES SYSTEMES FINANCIERS

DECENTRALISES AU SENEGAL

I. Définition de système financier

décentralisé

La loi 2008-47 du 03 septembre 2008 portant

réglementation des Systèmes Financiers

Décentralisés au Sénégal définit le

Système Financier Décentralisé comme étant «

une institution dont l'objet principal est d'offrir des services financiers

à des personnes qui n'ont généralement pas accès

aux opérations des banques et établissements financiers tels que

définis par la loi portant réglementation bancaire et

habilitée aux termes de la présente loi à fournir ces

prestations ».

De cette définition, nous pouvons dire que le

Système Financier Décentralisé est au coeur de la micro

finance. En effet, sans Système Financier Décentralisé il

serait difficile de parler de micro finance parce que ce dernier est le terrain

dans lequel s'applique la micro finance.

Cette définition nous permet aussi de comprendre que

l'objectif premier des SFD n'est pas la recherche de profit mais plutôt

d'aider les populations exclus du système bancaire classique de se

prendre en charge en leur octroyant des prêts pour développer

leurs activités.

Toujours selon la loi 2008-47, les Systèmes Financiers

Décentralisés peuvent se regrouper en union,

fédération et

confédération dans l'optique d'une meilleure

prise en charge des besoins des populations. Ces regroupements devraient

permettre de mieux sécuriser le secteur à travers un

contrôle permanent des Systèmes Financiers

Décentralisés effectué dans chaque type de regroupement et

aussi de développer une solidarité financière entre les

SFD grâce à l'esprit d'entraide qui est visé par les

regroupements.

II. Evolution des systèmes financiers

décentralisés

Au Sénégal, l'évolution des SFD est

marquée par trois périodes. La première démarre

avec la crise bancaire à la fin des années 80, qui a vu

l'apparition des premières structures d'épargne et de

crédit, leur structuration par la suite par l'arrêté

n°1702 du 23/02/1993 et les réformes pour assainir le secteur

bancaire.

La deuxième période (1993-2003) avec la mise en

place d'un cadre juridique, marque fortement l'émergence du secteur.

Cette période a permis une croissance fulgurante de la

13

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

micro finance avec la mise en place de réseaux

d'institutions regroupant plusieurs structures en union,

fédération et même confédération.

La troisième période est

caractérisée par la consolidation et la professionnalisation du

secteur à partir de 2003. Elle a permis une meilleure maîtrise des

risques avec le renforcement de la supervision du secteur. On assiste à

une gestion professionnalisée des institutions, des contrôles

efficaces des réseaux ainsi que la recherche d'un meilleur

équilibre institutionnel et financier (Source: document DRS-SFD).

III. Accès à la profession

L'accès à la profession fait suite au

dépôt d'un dossier de demande d'agrément (DDA) ouvrant

droit à la délivrance du récépissé de

dépôt et à l'admission en instruction, par la DRS-SFD, dans

le délai réglementaire de quinze (15) jours conformément

à l'article 8 de la loi 2008-47 du 03 septembre 2008.

L'instruction du DDA requiert un examen approfondi des

documents transmis par les promoteurs, afin de s'assurer notamment, du respect

des dispositions réglementaires portant sur la capacité et

l'honorabilité des dirigeants, de même que des conditions requises

pour garantir la viabilité financière de l'institution.

Au cours de l'instruction, les demandes d'informations

complémentaires et les manquements constatés sont notifiés

au promoteur sous la forme d'avis de non-conformité (ANC), suspensifs du

délai légal de trois (3) mois.

L'instruction reprend suite aux réponses

apportées dans les délais requis et il est à noter que

toute demande d'information suspend la procédure et le promoteur dispose

d'un délai légal d'un mois pour y faire droit. A défaut,

la carence est constatée et le classement du dossier notifié au

promoteur.

Au terme de l'instruction, une note est soumise au

Comité de Validation et l'appréciation de la DRS-SFD est

transmise à la BCEAO qui dispose d'un délai légal de deux

mois pour formuler un avis conforme à retourner.

En définitive, les avis sont soumis au Ministre qui

dispose d'un délai d'un mois pour prendre sa décision, à

notifier au promoteur.

14

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

L'agrément octroyé, par arrêté du

MEF (Ministre de l'économie et des Finances), confère aux IMCEC

la personnalité juridique et le statut de « Système

Financier Décentralisé » (SFD) et, quelle que soit la forme

juridique, habilite ainsi l'institution à exercer des opérations

de crédit, de collecte d'épargne et d'engagement par signature.

Cf.

http://drs-sfd.gouv.sn/sitedrs/pages/autorisation.php

IV. Acteurs de la microfinance

Les principaux acteurs du paysage de la micro finance au

Sénégal sont:

· La Direction de la Micro finance (DMF) du MEF

: elle assure la coordination de la Politique générale

du Gouvernement en matière de micro finance, la promotion du secteur, le

suivi des activités et des opérations des divers intervenants

dans le secteur, l'élaboration de la Lettre de Politique Sectorielle

(LPS) ;

· La Direction de la Règlementation et de

la Supervision des Systèmes Financiers Décentralisés du

MEF (DRS-SFD) - ex cellule AT/CPEC : conformément à son

mandat, assure au nom du Ministère de l'Economie, des Finances et du

Plan (MEFP)

· la tutelle des SFD. C'est l'organe qui délivre

les autorisations d'exercer pour les SFD, assure le contrôle et la

supervision, le suivi de l'application des recommandations issues des missions

de contrôle;

· L'Association Professionnelle des

Systèmes Financiers Décentralisés (AP/SFD -

ex APIMEC) : c'est une structure privée corporatiste

qui contribue à la défense des intérêts de leurs

membres, en participant aux réflexions sur la mise en oeuvre et le suivi

de la Lettre de Politique Sectorielle, notamment en tant que membre du

Comité National de Coordination. Elle contribue aussi à la

diffusion des pratiques optimales, des standards de performance, de code de

déontologie et au renforcement institutionnel, notamment par la

formation auprès des SFD membres;

· Les Partenaires Techniques et

Financiers: regroupés au sein du sous-groupe thématique

micro finance, les bailleurs de fonds (ou partenaires techniques et financiers)

appuient fortement le secteur. L'essentiel de leurs actions s'inscrit dans le

cadre de la mise en oeuvre de la Politique Sectorielle;

· La BCEAO et la Commission Bancaire:

la BCEAO et la Commission Bancaire interviennent directement dans la

surveillance des institutions qui ont atteint un certain niveau

d'activités (encours de crédit et/ou d'épargne ayant

atteint deux milliards au

15

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

cours de deux exercices consécutifs). La Banque Centrale

participe à l'instruction des dossiers de demande d'agrément

à travers son avis conforme.

V. Activités des systèmes financiers

décentralisés

Les opérations que peuvent réaliser les

systèmes financiers décentralisés d'après l'article

4 de la loi 2008-47 du 03 septembre 2008 sont:

s La collecte de dépôts

Sont considérés comme dépôts, les

fonds autres que les cotisations et contributions obligatoires, recueillis par

le système financier décentralisé auprès de ses

membres ou de sa clientèle avec le droit d'en disposer dans le cadre de

son activité, à charge pour lui de les restituer à la

demande des déposants selon les termes convenus.

? Les opérations de prêts

Est considérée comme une opération de

prêt, tout acte par lequel un système financier

décentralisé met, à titre onéreux, des fonds

à la disposition d'un membre ou d'un client à charge pour ce

dernier de les rembourser à l'échéance convenue.

Le montant maximum des prêts sur une seule signature

est fixé, en cas de besoin par une instruction de la Banque Centrale.

? Les opérations d'engagement par

signature

Est considéré comme une opération par

signature, tout acte par lequel un système financier

décentralisé prend, dans l'intérêt d'un membre ou

d'un client, un aval, une caution ou une garantie.

VI. Contrôle interne des systèmes financiers

décentralisés

Tout SFD en activité dans un état membre de

l'UEMOA est tenu de se doter d'un système de contrôle interne

efficace qui précise l'organisation et les objectifs du contrôle

interne ainsi que les moyens destinés à assurer cette fonction.

Ce document fait partie intégrante des procédures internes de

l'institution. Le système doit être adapté à

l'organisation du SFD, à la nature et au volume de ses activités,

ainsi qu'aux risques auxquels il est exposé.

16

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

Le système de contrôle interne porte sur:

· La vérification de la conformité des

opérations réalisées et de l'organisation avec les

dispositions législatives, réglementaires et prudentielles en

vigueur, les normes et usages professionnels et déontologiques, les

orientations et décisions des organes dirigeants, notamment en

matière de risques, de pouvoirs, de signature et de taux

d'intérêt ainsi que les procédures internes;

· La surveillance de la qualité de l'information

comptable et financière, en particulier les conditions d'enregistrement,

de conservation et de disponibilité des données ;

· La protection des ressources humaines, de la

clientèle et des actifs de l'institution;

· La prévention, la détection et la

gestion des risques;

· La vérification du respect de la

conformité des procédures avec les dispositions de la loi

uniforme relative à la lutte contre le blanchiment des capitaux et celle

portant sur le financement du terrorisme dans les Etats membres de l'UEMOA et

leurs textes d'application.

VII. Définitions des risques des systèmes

financiers décentralisés

· Risque de crédit

Il est défini comme étant une incertitude

qu'une contrepartie, par impossibilité ou décision,

n'exécute ses obligations. Certains organismes indépendants se

sont spécialisés dans l'estimation de ce type de risque, il

s'agit d'agences de notation (Standard and Poor's, Moody's) qui émettent

une cote en fonction de critères tels que les résultats

financiers, les dirigeants, la prospérité, les produits, etc.

Akim (2008 :8).

· Risque de liquidité

D'après CAMARA (2006 :43) le risque de

liquidité est la somme totale d'argent immédiatement disponible

pour faire face aux dépenses urgentes et aux demandes d'encaisses des

clients. Lorsque l'organisme de microcrédit vient à en manquer,

il est en risque. Ce qui peut le conduire à la cessation de paiement,

voir au dépôt de bilan (c'est donc un risque clé à

surveiller).

17

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

? Risque de gouvernance/réglementaire

:

Il est défini comme étant le fait pour une

entreprise ou pour une institution financière de ne pas respecter la

réglementation qui lui est applicable et d'encourir alors des sanctions

réglementaires et financières. (

Mataf.net)

? Risque opérationnel

D'après Antoine Pierre (2009 :2), le risque

opérationnel est la vulnérabilité à laquelle est

confrontée l'IMF dans sa gestion quotidienne ainsi que la qualité

de son portefeuille.

C'est aussi la perte potentielle que peut subir une IMF dans la

conduite de ses opérations quotidiennes.

18

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Chapitre 3 : PRESENTATION DE LA DIRECTION DE LA

REGLEMENTATION ET DE LA SUPERVISION DES SYSTEMES FINANCIERS DECENTRALISES

(DRS-SFD)

Conformément aux dispositions de l'article 115 du

décret 2008-642 du 16 juin 2008 modifié, portant organisation du

Ministère de l'Economie, des Finances et du Plan, la tutelle des

Systèmes Financiers Décentralisés (Sfd) est exercée

par la Direction de la Réglementation et de la Supervision des

Systèmes Financiers Décentralisés (DRS-SFD). A ce titre,

elle est chargée:

· de veiller à l'application de la

réglementation des SFD ;

· d'instruire les demandes d'autorisation d'exercice des

activités d'épargne, de crédit, d'engagements par

signature et les soumettre à l'appréciation du Ministre;

· d'assurer le contrôle et le suivi des Sfd par

une surveillance permanente du secteur;

· d'assurer la diffusion des textes

réglementaires, des guides de contrôle et de surveillance, ainsi

que la formation des intervenants sur les pratiques comptables et

financières, en vigueur;

· de proposer au Ministre toutes les mesures

appropriées contre tout Sfd, tout dirigeant et toute autre personne, en

cas de violation de la réglementation en vigueur sur les Sfd ;

· de contribuer à l'élaboration et

à l'amélioration du cadre juridique, comptable et financier

applicable aux Sfd ;

· d'assurer la mise à jour des bases de

données statistiques et de contribuer à l'élaboration des

stratégies nationales sur le secteur.

Outre les conseillers, l'inspecteur technique des services et

les services rattachés, la DRS-SFD comprend:

· la Division de la Réglementation;

· la Division des Inspections;

· la Division des Statistiques et des Stratégies;

·

19

le Bureau Administratif et Financier.

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Les services rattachés sont:

· le Centre de Référence;

· les Antennes Régionales;

· le Bureau du Courrier.

I. La division de la règlementation

La Division de la Réglementation est chargée

des études sur la réglementation et de la formation, ainsi que la

gestion des procédures administratives aux Sfd.

La Division de la Réglementation comprend:

· le Bureau des Autorisations et Procédures

administratives;

· le Bureau de la Législation et de la Formation.

1.1. Le Bureau des Autorisations et Procédures

administratives Le Bureau des Autorisations et Procédures

administratives est chargé:

· d'instruire les demandes d'autorisation d'exercice des

opérations de collecte de dépôts, de prêts et

d'engagements par signature;

· d'instruire les demandes d'autorisation

préalable, autres que l'agrément;

· de veiller au respect des dispositions relatives

à l'autorisation préalable;

· d'élaborer tout projet d'acte relatif aux

autorisations;

· d'étudier et de proposer les mesures

appropriées contre tout système financier

décentralisé, tout dirigeant, et toute autre personne, en cas de

violation de la réglementation en vigueur ou lorsque la situation du Sfd

l'exige;

· d'étudier et de proposer les décisions

aptes à assainir le secteur et notamment l'application des mesures

administratives de liquidation des Sfd et des institutions exerçant sans

autorisation préalable du Ministre;

· d'assurer le suivi des décisions prises par le

Ministre, contre tout Sfd, tout dirigeant et toute personne ayant enfreint la

réglementation en vigueur;

· de tenir le registre des autorisations

préalables et des retraits agréments.

20

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

1.2. Le Bureau de la Législation et de la

Formation Le Bureau de la Législation et de la Formation est

chargé:

· de participer à l'élaboration de la

réglementation des Sfd ;

· d'assurer la veille réglementaire en vue de

l'amélioration du cadre juridique, comptable et financier des Sfd ;

· de procéder à l'étude, pour avis,

des textes législatifs et réglementaires, ainsi que tout autre

texte soumis à la DRS-SFD;

· d'assurer la diffusion des textes relatifs à la

réglementation sur les Sfd, des guides et supports;

· de renforcer les capacités des agents de la

DRS-SFD;

· de participer à l'information, à la

sensibilisation et à la formation des acteurs de la micro finance.

II. La division des inspections

La Division des Inspections est chargée d'assurer la

surveillance des Sfd. La Division des Inspections comprend:

· Le Bureau des Vérifications;

· Le Bureau du Suivi.

2.1. Le Bureau des Vérifications

Le Bureau des Vérifications a pour mission de veiller

à l'application de la législation et de la réglementation

sur les Sfd. Il est chargé, à ce titre :

· d'analyser les rapports annuels d'activités et

états financiers des Sfd ;

· d'exploiter les données périodiques,

ainsi que les rapports de contrôle interne transmis par les Sfd ;

· d'exécuter le programme des missions de

vérification des Sfd ;

· d'établir les rapports de

vérification;

· de collecter les données en vue de l'analyse

comparative des Sfd et de l'indication des meilleures pratiques dans le

secteur.

21

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

2.2. Le Bureau du Suivi Le Bureau du Suivi est

chargé:

· de planifier le programme des missions de

vérification des Sfd ;

· de veiller à la notification des rapports de

vérification;

· de veiller à la mise en oeuvre et d'assurer le

suivi des recommandations issues des rapports des missions de

vérification des Sfd ;

· d'élaborer les rapports périodiques de

vérification du secteur;

· d'assurer la mise en oeuvre et le suivi des mesures

administratives prises pour les Sfd en difficulté;

· d'étudier et d'émettre les avis

techniques sur les requêtes transmises à la DRS-SFD.

III. La division des statistiques et des

stratégies

La Division des Statistiques et des Stratégies est

chargée de veiller à l'élaboration des bases de

données statistiques, des études et du

suivi-évaluation.

La Division des Statistiques et des Stratégies

comprend:

· Le Bureau des Statistiques;

· Le Bureau des Etudes et des Stratégies.

3.1. Le Bureau des Statistiques Le Bureau des

Statistiques est chargé :

· de collecter, centraliser, traiter et tenir à jour

les données statistiques relatives aux systèmes financiers

décentralisés;

· d'analyser les données et informations

communiquées par les Sfd, ainsi que par les autres acteurs du

secteur;

· de constituer et de suivre le dossier permanent de chaque

Sfd ;

· d'élaborer les tableaux de bord, les rapports

périodiques d'activités de la DRS-SFD;

· d'élaborer et de suivre les indicateurs

d'alerte.

22

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

3.2. Le Bureau des Etudes et des Stratégies

Le Bureau des Etudes et des Stratégies est

chargé:

· de réaliser des études économiques

dans le secteur de la micro finance;

· de procéder à des études

prospectives dans le secteur de la micro finance;

· de dégager les stratégies

appropriées pour assurer une meilleure supervision du secteur;

· d'assurer le suivi et l'évaluation des politiques

internes;

· de participer à l'élaboration et au

suivi-évaluation des politiques sectorielles;

· d'indiquer la référence sur les meilleurs

pratiques dans le secteur.

IV. Les services rattachés

Les services rattachés sont:

· le Centre de Référence;

· les Antennes Régionales;

· le Bureau du Courrier;

· le Bureau Administratif et Financier.

4.1. Le Centre de Référence

Le Centre de Référence, point de contact entre la

DRS-SFD et les usagers, a pour mission d'assurer la gestion du système

d'informations. A ce titre, il est chargé :

· de fournir les renseignements sur la

règlementation des Sfd, de diffuser les textes juridiques et les

données sur le secteur;

· de collecter l'information auprès des usagers;

· d'orienter les usagers vers les services susceptibles de

répondre à leurs besoins;

· d'assurer le suivi des relations avec les professionnels

du secteur;

· d'élaborer et de gérer la stratégie

informatique de la DRS-SFD;

· d'assurer le suivi de l'automatisation des processus du

système d'informations;

· de mettre à jour la cartographie

numérisée des Sfd ;

23

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

· d'assurer l'administration du réseau

informatique, sa sécurité et la confidentialité de

l'information;

· d'assurer la gestion et la mise à jour du site

WEB;

· d'assurer la gestion de la documentation et des

archives et de procéder à leur numérisation.

4.2. Les Antennes Régionales

Les Antennes Régionales représentent la DRS-SFD

dans les régions et leurs domaines d'activités sont fixés

par le Directeur de la Réglementation et de la Supervision des SFD.

Les Antennes polarisent les quatre (4) axes indiqués

ci-après.

· Axe Nord : régions de Louga, Matam et

Saint-Louis;

· Axe Sud: régions de Kolda, Sédhiou et

Ziguinchor;

· Axe Est: régions de Diourbel, Fatick, Kaolack et

Thiès.

4.3. Le Bureau du Courrier

Le Bureau du Courrier assure la gestion du courrier interne et

externe.

4.4. Le Bureau Administratif et Financier Le Bureau

Administratif et Financier est chargé:

· d'élaborer le budget de la DRS-Sfd et d'assurer le

suivi de son exécution;

· d'assurer la gestion des ressources humaines et du

matériel;

· d'assurer la gestion comptable et financière des

ressources de la DRS-SFD;

· d'assurer l'organisation des formations et

séminaires.

24

Nicolas Diodji Mamadou FAYE, International Management Program,

BEM DAKAR

DEUXIEME PARTIE : CADRE

METHODOLOGIQUE ET ANALYTIQUE

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Si la croissance du secteur de la micro finance au

Sénégal a nécessité un déploiement des

ressources des administrations de tutelle, celles-ci ont su se transformer et

optimiser l'utilisation de leurs moyens.

Interrogés à ce sujet, les responsables des

autorités de tutelle et les praticiens de la micro finance insistent sur

cinq points :

· L'importance de la maîtrise des agréments

des Institutions de Micro Finance ;

· L'importance du contrôle interne, notamment

lorsqu'il est coordonné par une institution faîtière au

sein d'un réseau ;

· L'enjeu actuel de l'informatisation du processus de

traitement des données dans le contrôle sur pièce ;

· L'opportunité de différencier le

contrôle en fonction du risque associé à chaque institution

; et enfin

· L'importance d'associer les praticiens de la micro

finance à la supervision en travaillant notamment au renforcement des

capacités des acteurs.

Finalement, l'institution de micro finance elle-même se

retrouve au coeur du processus de supervision. Considérant le nombre,

sans cesse, croissant des institutions de micro finance, les autorités

de tutelles n'ont pas d'autre choix que de modifier les équilibres

traditionnels de la supervision bancaire, en responsabilisant davantage les

acteurs, et en opérant une supervision plus flexible et plus

diversifiée.

La deuxième partie de notre étude sera

divisée en trois chapitres. Le premier sera consacré à la

méthodologie de notre étude, le deuxième se chargera de

présenter le dispositif de contrôle et de supervision de la

Direction de la Réglementation des Systèmes Financiers

Décentralisés et le troisième se voudra d'analyser les

résultats obtenus et formuler les recommandations.

Source: L'analyse de la gestion des Systèmes

Financiers Décentralisés à travers le dispositif de

contrôle mis en place par la DRS-SFD

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Chapitre 4 : METHODOLOGIE DE L'ETUDE

La démarche a consisté, dans un premier temps,

en une revue de la littérature sur le secteur de la micro finance

relatant les travaux réalisés sur les dispositifs mis en place

par les superviseurs. En deuxième partie, une analyse a

été faite sur le dispositif de contrôle et de supervision

de la DRS-SFD s'appuyant sur les documents publiés dans son site ainsi

que sur les entretiens avec quelques agents. Ensuite, les principaux

résultats obtenus à travers ce dispositif ont été

présentés puis analysés. Enfin, des recommandations ont

été formulées à l'endroit des SFD en vue d'assurer

leur pérennité.

I. Le modèle d'analyse

Les modèles sont développés par la

détermination des relations entre toutes les variables choisies pour

atteindre les objectifs fixés. Notre modèle d'analyse va

s'inspirer de la relation suivante:

Variables indépendantes - Variables

dépendantes Figure 1 : Modèle d'analyse

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

|

|

1-Variable expliquée ou variable

dépendante

Dans ce contexte, il s'agit du dispositif de contrôle et

de supervision de la DRS-SFD. 2-Variables explicatives ou variables

indépendantes

Il s'agit des variables qui influencent celles qui sont

constituées par les exigences de la réglementation.

Tableau 1 : Présentation variable

dépendante et indépendante

Variable dépendante

|

Variables indépendantes

|

Dispositif de contrôle et de supervision de la

DRS-SFD

|

Indicateurs périodiques

|

|

|

|

|

|

Source: L'analyse de la gestion des Systèmes

Financiers Décentralisés à travers le dispositif de

contrôle mis en place par la DRS-SFD

II. Les techniques de collecte de données

La collecte a consisté en des échanges avec les

agents de la DRS-SFD chargés d'animer le dispositif mis en place. Ce qui

a permis, à travers des discussions franches et directes,

d'appréhender l'ensemble des outils du dispositif et leur

fonctionnement. Les résultats obtenus ont été,

également, largement abordés lors des entretiens. Ensuite, de la

documentation a été partagée directement avec les agents

puis, en guise de complément, à travers le site internet de la

Direction.

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Chapitre 5 : PRESENTATION DU DISPOSITIF DE CONTROLE ET

DE SUPERVISION DE LA DRS-SFD

I. ORGANISATION DE LA SUPERVISION

Les enjeux liés à l'efficacité dans

l'exécution des missions confiées par les pouvoirs publics,

continuent d'exiger une focalisation sur le coeur de métier, en

particulier sur les acticités de surveillance qui ont commandé la

mise en oeuvre de la stratégie de supervision, entrant en

cohérence avec les plans d'orientations stratégiques et les plans

d'actions y adossés.

Ce cadre d'intervention a permis de poursuivre

l'exécution du Plan d'Assainissement. Ce document en annexe vise la

sécurisation des activités, conjointement avec la mise en place

de dispositifs facilitant la réception et l'analyse des

éléments de reporting, à la charge des systèmes

financiers décentralisés et dont les performances participent de

la rationalisation, ainsi que de l'efficacité des missions d'inspection

au niveau desdites institutions.

Cette exigence d'efficacité a également

commandé le développement d'une organisation de supervision qui

tourne autour des contrôles sur pièces et sur place.

1.1. Contrôle sur pièces

Le contrôle sur pièces constitue un maillon

important dans le dispositif de surveillance de la DRS-SFD. Ce contrôle

consiste principalement à exercer une surveillance permanente sur les

SFD sur la base des documents requis par l'Autorité de tutelle en vertu

des dispositions des articles 49 à 59 de la loi 2008-47 (articles 62

à 65 de la loi n° 95-03). Les documents en question portent

essentiellement sur les informations financières et non

financières recueillies auprès des SFD à travers leurs

rapports trimestriels et annuels, leurs états financiers, ainsi que

leurs rapports de contrôle interne et d'audit externe, etc.

1.2. Contrôle sur place

Les contrôles sur place permettent de compléter

les contrôles sur pièces en s'appuyant sur des investigations

ciblées. Ils peuvent revêtir un caractère global, ponctuel

ou thématique. L'inspection sur place peut se faire avec ou sans

préavis.

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Les vérifications globales visent à

appréhender l'ensemble des activités et la gestion d'une

institution, notamment les conditions d'exécution des opérations,

l'évolution et la maîtrise des risques, l'adaptation à la

concurrence, la profitabilité, les perspectives d'évolution ainsi

que le respect de la réglementation.

Les vérifications ponctuelles ou thématiques,

quant à elles, couvrent un champ plus limité et portent sur un

aspect spécifique de la gestion ou de la situation de l'institution.

Les contrôles sur place permettent également de

s'assurer de l'effectivité de la mise en oeuvre des recommandations

formulées lors des missions précédentes.

Les vérifications portent essentiellement sur :

· les aspects réglementaires, de gestions

administrative, coopérative et stratégique;

· le système d'information de gestion;

· la gestion du crédit et de l'épargne;

· la comptabilité et le budget;

· la sécurité et le contrôle

interne;

· le suivi de la mise en oeuvre des recommandations issues

des missions précédentes.

Comme c'est souvent le cas, la dimension la plus importante

dans laquelle des améliorations du contrôle sur place pourraient

être apportées n'est plus la vérification de

conformité mais plutôt une évaluation précoce des

risques et une capacité de gestion des risques à travers

l'opérationnalisation de la Plateforme Automatisée de Supervision

et de Suivi Intégré (PASSI).

II. Options stratégiques

2.1. Cartographie des risques

La volonté politique d'asseoir un cadre de

supervision, à la mesure des enjeux attachés à la

viabilité des systèmes financiers décentralisés et

à la stabilité du secteur de la micro finance, est à la

base des décisions, de haute portée, relatives à la

mutation du cadre juridique et institutionnel, ainsi qu'au renforcement des

ressources humaines, matérielles et financières.

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Les objectifs de sécurisation du secteur ont permis un

accroissement substantiel de la fréquence et de la qualité des

contrôles sur place. De plus, la mise en place de dispositifs performants

de collecte et d'analyse des informations, en particulier les données

financières et qualitatives, ont été à la base du

développement d'outils performants, offrant notamment

l'opportunité de mettre régulièrement à la

disposition des autorités et du public des statistiques fiables sur le

secteur.

Par ailleurs, les performances dudit système,

révélant précisément la situation de toutes les

institutions, favorisent la sécurisation des ressources mises à

la disposition des SFD, particulièrement dans le cadre de projets et

programmes publics.

Ainsi, la disposition d'un état des lieux global des

vulnérabilités par la maîtrise certaine de l'accès

au secteur et la conformité des procédures, nous permettra

d'identifier les risques insuffisamment contrôlés ou trop

contrôlés.

§ Mise en conformité

? Dispositif de Mise en Conformité (DIMEC)

La mise en oeuvre du plan d'actions 2010-2013 et la

rationalisation des fonctions ont permis de maîtriser l'accès

à la profession et d'assurer l'encadrement des SFD pour la mise en

conformité des textes internes.

En effet, pour une meilleure maîtrise des SFD et un

renforcement de la surveillance, la DRS/SFD a intégré dans sa

stratégie de supervision, le contrôle systémique des textes

internes pour s'assurer de leur conformité.

Cette activité est gérée dans le cadre

d'un dispositif de mise en conformité des textes internes (ou DIMEC) des

SFD avec les dispositions réglementaires en vigueur.

L'objectif est de permettre aux SFD de disposer de documents

conformes et d'effectuer un contrôle ante des documents de

référence de ces institutions.

? Dispositif de Collecte et de Traitement (DICOT)

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Les vérifications sur place s'appuient sur un

contrôle sur pièces performant grâce au dispositif de

collecte et de traitement des informations transmises par les SFD mis en place

par la DRS-SFD.

Ces données financières et non

financières consolidées offrent l'opportunité de mettre

à la disposition du public des statistiques fiables sur le secteur,

accessibles à partir du site

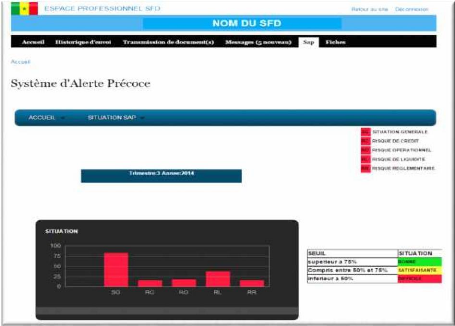

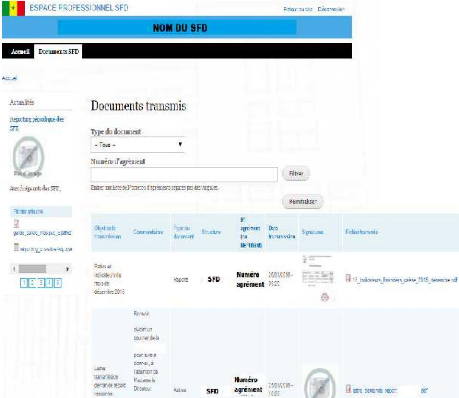

http://drs-sfd.gouv.sn et de

l'espace professionnel pour les SFD. De même, elles alimentent le

Système d'Alerte Précoce (SAP) et permettent la mise à

jour de la Base de Données Cartographiques et Financières

reconstituée à partir des résultats de l'enquête sur

«la situation de référence des SFD et de la

cartographie».

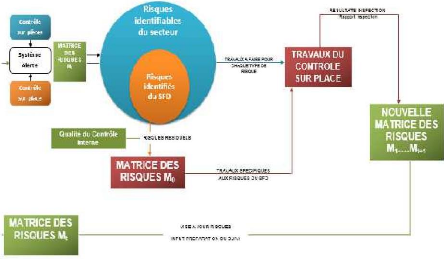

Le processus d'évaluation des risques, soutenu par la

vérification annuelle et l'exploitation des rapports périodiques,

est érigé au rang de priorité pour assurer la

conformité des procédures, particulièrement celles

relatives au contrôle interne et aux pratiques financières.

C'est dans ce cadre que le DICOT a été mis en

place pour:

§ Vérifier le respect des obligations des SFD se

rapportant à la transmission des rapports périodiques et à

la communication de l'information financière.

§ Evaluer la conformité des procédures et

des pratiques financières, ainsi que celles portant sur le

contrôle interne.

Sous ce rapport, différents travaux ont

été effectués par la DRS/Sfd afin de disposer d'un

répertoire des anomalies.

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Figure 2 : Schéma de supervision basée

sur les risques

Source : DRS-SFD

§ Répertoire des anomalies

Le processus de la cartographie des risques,

déjà enclenchée, a également justifié la

revue, à toutes les étapes, des rôles et

responsabilités des différents acteurs, de l'historique des

rapports, des missions d'inspection et des rencontres avec les SFD, assurant

certes la disponibilité des points de contrôle, dans le cadre du

dispositif global de suivi des SFD.

Pour cela, il a été d'élaboré un

canevas opérationnel de gestion des risques par l'analyse,

l'évaluation et le suivi de l'organisation et des pratiques. Cette outil

est composé des volets, des risques identifiés, des objectifs,

des travaux et des sources regroupés dans les aspects financiers et

comptables, les politiques et procédures administratives mais

également dans les SIG, est mis au point.

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

Ainsi, les travaux ont permis:

· d'améliorer le canevas portant sur les risques

identifiés, les points de contrôle y afférents, ainsi que

les sources permettant de constater et de documenter les anomalies;

· de déterminer les points de contrôle

spécifiques au SFD basés sur les risques auxquels il est

exposé et indiquer sur une matrice les résultats des

activités (missions, rapport, reporting...) qui permettront de mettre

à jour le répertoire des anomalies;

· de vérifier les points de contrôle

à travers les trois grandes parties: les procédures

administratives; la comptabilité et les finances; le système

d'informations et de gestion.

Au terme, les risques identifiés ont été

regroupés en 5 risques globaux:

· risque de crédit;

· risque de gouvernance ;

· risque de liquidité;

· risque opérationnel et

· risque réglementaire.

§ Plan de contrôle sur place

Le plan de contrôle sur place est élaboré

sur trois étapes. D'abord, une liste apurée des SFD sains est

confectionnée à partir des rapports des missions

effectuées. Ensuite, les résultats du SAP décrivant la

situation des SFD par la cartographie des risques permettent d'améliorer

les dispositifs de maîtrise des risques. Une priorisation des risques est

enfin faite par le scoring pour déterminer les SFD qui seront inscrites

dans le plan de contrôle.

Ainsi, une classification des SFD est constituée

à travers des critères de sélection et les listes de

missions de contrôle sur place et celles des SFD en difficulté

sont élaborées. Ces listes sont ensuite réparties en

tenant en compte:

· de la situation du SFD ;

· des disponibilités budgétaires en rapport

avec le Bureau Administratif et Financier;

· des SFD de grande taille;

· de l'historique des contrôles...

L'analyse de la gestion des Systèmes Financiers

Décentralisés à travers le dispositif de contrôle

mis en place

par la DRS-SFD

L'exécution des missions de contrôle sur place

se fait alors par le suivi des recommandations antérieures, le pointage

des anomalies et la mise en place de nouvelles recommandations.

2.2. Cartographie des SFD (évaluation des

risques du SFD)

L'évaluation des risques se fait par le pointage des

anomalies permettant d'obtenir le score des volets et ensuite des risques

globaux. Ces scores sont calculés suivant des poids qui sont

affectés aux volets et aux risques « Plus le score est bas, plus le

risque est élevé ».

Ensuite, les risques sont positionnés sur des matrices

pour en déterminer le profil des risques du SFD et d'en fournir une

cartographie à l'instant t.

Ainsi, la matrice à risque des SFD est

générée mettant à jour la situation des SFD

à partir des résultats de l'exploitation des rapports annuels et

infra annuels, du contrôle interne, de l'état d'exécution

des recommandations et de l'intégration de toutes informations afin

d'identifier les risques pour ensuite rendre disponible la situation globale

par SFD.

Cette situation globale permettra alors la

délimitation du périmètre de supervision des SFD en

classant les institutions en ouverture de retrait d'agrément (OPR), en

difficultés, en suivi rapproché etc.

Dans le cadre de l'exécution des missions

conférées, la Direction de la Réglementation et de la

Supervision des Systèmes financiers décentralisés s'est

résolument engagée dans le renforcement de la supervision et le

partenariat pour la maîtrise des risques, la pérennité des