|

UNIVERSITE DE GOMA

« UNIGOM »

B.P 204 GOMA

LA MODRENISATION DES SALONS DE COIFFURE ET L'EVOLUTION DE

LEURS CHIFFRES D'AFFAIRES A GOMA : CAS DU SALON DE COIFFURE BAKAGAPE DE

2011-2013

Faculté des Sciences Economiques et de

Gestion

Par : KAMBALE SIBALISASI Gratien

Travail defin de cycle présenté en vue

de l'obtention du diplôme de Graduant en Sciences Economiques et de

Gestion.

Sous l'encadrement de : Ass. Pascal

MULINDWA

Année académique :

2013-2014

A mes chers parents KAMBALE MUSUBAO et KAHAMBU

STEPHANIE

A mes chers frères et soeurs Patient

SIBALISASI, Arsène SIBALISASI, Elkane SIBALISASI, Hubert SIBALISASI,

Jasmine SIBALISASI, Christelle SIBALISASI, et Naomi.

A mon regretté ami PALUKU MUSAVULI

Appolinaire.

Je vous dédie ce présent

travail.

REMERCIEMENTS

Conscient de la participation de différents efforts

déployés pour l'élaboration de ce travail, il ne serait

pas digne de notre part de passer sous silence de la part des uns et des

autres.

Cependant, nous ne pouvons prétendre avoir le

mérite personnel dans la réalisation de ce travail, fruit d'un

dur labeur, car il est l'oeuvre d'une précieuse et grande

collaboration.

En premier lieu, nos sincères remerciements s'adressent

au Tout-Puissant, le créateur de toute chose sur cette terre, et qui a

implanté dans chaque organisme humain, une richesse ou fortune que sont

l'intelligence et la volonté.

Au corps professoral de l'université de Goma, pour la

formation de qualité qu'il ne cesse de nous transmettre. Très

particulièrement à l'assistant Pascal MULINDWA qui a

accepté de nous encadrer pour la réalisationdu présent

travail.

A notre père KAMBALE MUSUBAO et à notre maman

KAHAMBU STEPHANIE, qui ont supporté nos caprices et accepté de

nous scolariser dès l'école primaire jusqu'à maintenant et

répondre à nos besoins malgré une charge lourde qui soit

à leur porté.

Nos profonde reconnaissance s'adresse aussi à tous les

collègues de promotion et tous ceux qui ont contribué de

près ou de loin à la réalisation de ce travail.

KAMBALE SIBALISASI Gratien

SIGLES ET ABREVIATIONS

CA : chiffre d'affaires ;

CAF : capacité d'autofinancement ;

Di : différence

Di² : différence carrée ;

EBE : excédent brut d'exploitation ou insuffisance

brute d'exploitation ;

TFR : tableau de formation du résultat ;

VA : valeur ajoutée ;

RNE : résultat net d'exploitation ;

MBA : marge brute d'autofinancement ;

MB : marge brute ;

RE : résultat d'exploitation ;

Dl : degré de liberté ;

Tcal : statistique t calculée ;

Ttab : statistique t tabulée de la

distribution de student ;

RDC : République Démocratique du

Congo ;

TVA : taxe sur la valeur ajoutée

AVANT PROPOS

Sujet : « La modernisation des salons

de coiffures et évolution de leurs chiffres d'affaires à

Goma : cas du salon de coiffure BAKAGAPE de

2011-2013 ».

Cette étude a été menée

en vue de juger de la modernisation des salons de coiffures et

l'évolution de leurs chiffres d'affaires à Goma. Elle est une

source d'information que pour les hommes d'affaires, que pour les jeunes

entrepreneurs qui voudront investir dans ce secteur que ce dernier connait des

forts aménagements qui contribuent positivement à la croissance

du chiffre d'affaire en volume.

Aujourd'hui, la modernisation des salons de coiffure à

Goma, leurs permet de disposer d'une clientèle particulière,

permanente et adaptée qui assure la maximisation de recettes.

Ainsi, des salons à la mode (salons mixtes, salons pour

hommes ou pour dames) faitent pour les demandes particulières comme, le

shampooing, la coupe et brushing... naissent du jour au lendemain à

Goma.

INTRODUCTION

I. PROBLEMATIQUE

La crise socio-économique que connait la

République Démocratique du Congo ne cesse d'enfoncer le pays dans

le profond du gouffre du sous développement. Avec un revenu par

tête d'habitant de 319$ et un indicateur du développement humain

(IDH) de 0,304, soit 71% de taux de pauvreté ; le pays figure

à la dernière position du classement mondial des pays selon le

rapport annuel du développement humain PNUD 2013.

En effet, cette situation critique que connait le pays, est le

résultat de plusieurs évènements survenus pendant ces

dernières décennies ; parmi lesquels nous citons entre autre

la zaïrianisation, les pillages des années 1990, le départ

massif des investisseurs étrangers (belges) ainsi que les guerres en

répartition que connait actuellement l'Est du pays.

Cependant, l'ampleur de cette crise économique en RDC

en général et particulièrement en ville de Goma, est une

question qui préoccupe au plus haut niveau aussi les responsables

politiques gouvernementaux que les penseurs et théoriciens

scientifiques que nous sommes.

Par ailleurs, au fur et à mesure que le monde s'inscrit

dans le dynamisme et le changement sur tous les plans ; également

le secteur informel se diversifie en s'adaptant au rythme ou au processus de

l'évolution mondiale couramment appelé « la

modernisation ».

C'est dans cette optique, que nous nous sommes proposé

de chevaler nos recherches au tour du sujet

intitulé : « la modernisation des salons de

coiffures et évolution de leur chiffre d'affaires à Goma :

cas du salon de coiffure BAKAGAPE de 2011 à 2013 ».

Il convient de dire qu'après la destruction massive de

plusieurs unités de productions et le départ massif des

investisseurs étrangers, une importante partie de la population active

occupée avant, s'est retrouvée au chômage sans

préavis, ni indemnisation .Le circuit informel à cet effet a

pris un développement accru pour palier au besoin de service de la

population de Goma et cela grâce à l'expérience

accumulée lors du passage des innovateurs étrangers

c'est-à-dire une main d'oeuvre a pu facilement se

réinsérer dans le circuit de production des biens et services.

Le développement de l'économie informelle est

donc une réaction face à la faillite du circuit économie

formelle à Goma.

C'est ainsi que ce circuit informel a pris la relève en

s'assurant une position importante dans la vie au quotidien de la population de

Goma.

Ainsi, le circuit informel serait formé de petites

activités commerciales, des services et des services. Les

activités commerciales de ces services regorgent les restaurants bars,

les cabines téléphoniques, les dispensaires, les micros

entreprises de location des meubles, les salons de coiffure lesquels font

exactement l'objet de notre étude.

Par l'exercice de leurs activités, dites informelles,

les exploitants de ce denier deviennent de micro entrepreneurs à part

entière et par conséquent des véritables acteurs dans la

lutte pour le développement.

Cependant les questions qu'on se pose sont les

suivantes :

· Quelle motivation qui a poussé le salon de

coiffure BAKAGAPE à se moderniser ?

· Quel est l'impact de cette modernisation sur

l'évolution de son chiffre d'affaires ?

C'est donc les préoccupations fondamentales auxquelles

cette étude se propose de répondre et d'apporter quelques

améliorations après que les failles soient

décelées.

II.HYPOTHESES

L'hypothèse est une réponse anticipée

et/ou provisoire à une recherche donnée. Eu regard à ce

qui précède, nous avons émis les hypothèses ci

après :

1. L'attraction de la clientèle, serait la principale

cause qui aurait poussé le salon de coiffure BAKAGAPE à se

moderniser.

2. Dès la publicité du lancement des

activités, il serait remarqué une évolution positive du

chiffre d'affaires liée à cette modernisation.

III.INTERET ET CHOIX DU

SUJET

Cette étude présente un intérêt

particulier, dans la mesure où elle pourra éclairer l'opinion

publique et attirer l'attention de ceux qui voudront investir dans le domaine

de salons de coiffures tout en modernisant leur secteur d'activités en

vue d'attirer grand profit.

Aussi servir de point de référence pour

d'autres chercheurs qui voudront élargir leur recherche dans ce

domaine.

IV.METHODES ET TECHNIQUES

UTILISEES

Dans le langage courant on confond souvent ce qui est une

méthode et une technique. Pour la plupart on tend à employer

indépendamment l'une ou l'autre ; c'est pourquoi dans notre travail

nous commençons d'abord par donner l'acceptation de ce qu'on pourra

entendre par la méthode.

Nous nous inscrivons dans une perspective

philosophique ; nous pouvons définir la méthode avec M.

GRAWITZ : « la méthode est un ensemble

d'opérations intellectuelles par lesquelles une discipline cherche

à atteindre une certaines finalité, une découverte ou une

preuve d'une vérité ».

Alors que la technique, poursuit le même

auteur ; « ne sont que des procédés

opératoires, rigoureux, définis, transmissibles susceptibles

d'être appliqués à nouveau dans les mêmes conditions

adaptés au genre du problème et de phénomènes en

cause ».

Le mot méthode revêt plusieurs sens ou formes, le

Dictionnaire Petit Robert définit la méthode comme

« l'ensemble des démarches que suit l'esprit pour

découvrir et démontrer la vérité ».

A près avoir levé l'équivoque qui

pourrait exister entre les deux (méthode et technique) voici en marge

les méthodes et techniques que nous avons utiliser au cours de ce

travail.

· Méthode statistique

Comme l'indique GRAWITZ (2001 : 384) la méthode

statistique « c'est un ensemble des procédures tendant

à une évaluation numérique et une analyse des

données permettant un certain types de descriptions de leurs

caractéristiques et évaluation ou la vérification

d'hypothèse ».

La méthode statistique de comparaison de deux

moyennes à deux échantillons appareillées nous a permis

d'analyser et d'interpréter les résultats obtenus.

· Technique documentaire

Selon Henri MENDRAS (1997 : 225), la technique

documentaire est définie comme une manière de faire l'état

du savoir sur la question en réunissant tous les documents disponibles

sur le sujet. Des ouvrages, des rapports, des mémoires, des revues, des

articles, et de TFC parlant de la modernisation, de la coiffure, de la

rentabilité, du secteur informel, du chiffre d'affaires ; etc.

nous ont servi à situer l'étude dans le cadre conceptuel et

théorique.

· Technique d'interview

Il s'agit de procédé d'investigation

scientifique, utilisant un procédé de communication en relation

avec le but fixé. La technique d'interview nous a permis d'organiser une

conversation envers nos enquêtés afin de recueillir des

informations sur les indicateurs de nos hypothèses et concepts.

V.DELIMITATION DU TRAVAIL

Tout travail qui se veut scientifique doit être

examiné dans le temps tout comme dans l'espace pour bien cerner le

contour du sujet et faciliter la démarche scientifique que nous

abordons. Cependant pour un aboutissement meilleur, nous ne saurions pas

aborder ce travail sans avoir le limité dans le temps et dans l'espace,

d'où le besoin de délimitation du sujet se veut très

capital.

Ø Délimitation

spéciale

Notre étude se limite à l'étude de la

modernisation du salon de coiffure BAKAGAPE sur l'évolution de son

chiffre d'affaire.

Les informations que nous allons recueillir décriront

évidemment les réalités cette micro-entreprise, pendant la

période d'avant et après sa modernisation.

Ø Délimitation temporaire

Du point vu temporaire nos études remontent de 2011

à 2013.

VI.SUBDIVISION DU TRAVAIL

Le présent travail comprend, en dehors de

l'introduction et de la conclusion , trois chapitres :

Le premier chapitre porte sur le cadre conceptuel et

théorique de l'étude ; le second porte sur la

présentation du milieu d'étude afin le troisième consiste

sur l'analyse des données et présentation de résultats.

CHAPITRE PREMIER

CADRE CONCEPTUEL DE

L'ETUDE

I.1 LE SECTEUR INFORMEL

I.1.1 Concept d'économie

informelle

Il est difficile de définir l'économie

informelle car ce concept relève d'un phénomène

relativement flou. C'est pourquoi dans la littérature, il n'ya pas de

consensus chez les auteurs sur les traits particuliers qui les distinguent.

Néanmoins, certains attributs de cette économie

sont récurrents dans les écrits. Pour l'auteur Gauthier de

Villers, les activités pratiquées du secteur informel seraient

des activités pratiquées généralement par les

pauvres exercées plus au moins en marge des lois et des institutions

officielles et relève des normes spécifiques par rapport à

celles de la modernité.

Constitué par toutes les activités autre

qu'agricoles, industrielle ou commerciale (au sens du grand commerce), le

secteur informel regroupe essentiellement les activités du type

artisanal (production et service) ou commerciale (petit commerce de

détail) dont l'éventail s'étend sur des petits

métiers occasionnels jusqu'aux micro entreprises employant moins de cinq

personnes.

Il s'agit d'un secteur regroupant des unités de

productions ou la production est réalisée à petite

échelle, le capital avancé faible avec le salariat limité

mais où il ya vente des biens et services.

I.1.2 Historique sur le secteur

informel

Dans les années cinquante de nombreux migrants des

pays du tiers monde quittent la campagne pour s'établir autour des

centres urbains, les premiers signes d'une informatisation apparaissent.

La théorie de la modernisation fait alors une analyse

dualiste de l'économie de développement. Elle distingue le

secteur traditionnel caractérisé par le sous emploi d'une main

d'oeuvre excédentaire du secteur moderne marqué par un

capitalisme urbain. Pour les tenants de la théorie de la modernisation,

les migrants de la campagne seront tôt ou tard intégrés au

secteur capitaliste moderne. Ces derniers seraient seulement dans une phase de

transition entre secteur non capitaliste et rural et une

prolétarisation les adeptes du point de vue marxiste tiennent

sensiblement le même discours lorsqu'ils affirment que la masse des

ruraux constitue « une armée industrielle de

réserve » qui sera abordée par le

« formel », et procurera des ouvriers salariés

à l'industrie.

Dans les années soixante, un nouveau regard est

porté sur le phénomène de migration. Certains

économistes de la « commission économique pour

l'Amérique latine » constatent que la majorité de

nouveaux urbains n'adhèrent pas au modèle du salariat moderne.

Le processus d'incorporation se fait long et on définit

comme marginale la population périurbaine. L'anthropologue O. LEWIS

reprend cette idée dans les enfants de Sanchez en 1961, pour ce dernier

la marginale sociale et économique de la population supposée

transitoire, sera en fait à l'origine d'une culture de la

pauvreté qui se transmettra de génération en

génération.

Gaspard .B. Muheme (1995) estime parallèlement,

qu'entre 1960 et 1972 les approches du secteur informel rejoignent l'expression

d'un « chômage déguisé » ce concept

englobe l'ensemble des petits commerces, artisans et les petits exploitants

familiaux ou sociétaire. Ceux-ci constituent terriblement un moyen

d'existence et sont caractérisés par un certain parasitisme, un

quasi-salariat métayage urbain et une pluriactivité.

Dès 1972 le rapport du bureau international du travail

(BIT) portant sur la situation de l'emploi urbain au Kenya dans le cadre du

« programme mondial de l'emploi » lancé en1969 nomme

une réalité qui cesse de scissiter de l'intérêt de

la part des experts en développement.

Il englobe des travailleurs pauvres exerçant un travail

pénible mains dont l'activité économique n'est ni

reconnue, ni enregistrée ni protégée ni

réglementée par les pouvoirs publics. L'informalité

économique est alors une façon de faire les choses

caractérisée par :

Une facilité d'entrée, un recours aux ressources

locales, une appropriation familiale des ressources, une technologie

adaptée et une main d'oeuvre importante dans un marché de

concurrence sans réglementation ; afin, les qualifications sont

acquises en dehors du système scolaire officiel.

Jusqu'au milieu des années quatre-vingts

l'économie informelle se définit comme un secteur

parallèle au secteur formel.

I.1.3 Caractéristique et

condition des activités économiques formelles

A. Caractéristique

Les activités du secteur de l'économie formelle

sont caractérisées par les critères suivants :

Ø Une technologie avancée exigeant un capital

important qui permet l'achat des outils de production moderne. En cas de

manque des moyens financiers, les responsables de ces activités a la

faculté de recourir au crédit bancaire et peut même

bénéficier des subventions de l'Etat.

Ø Un mode d'organisation bureaucratique et tienne une

comptabilité régulièrement reconnue.

B. Condition des activités d'économie

formelle

Il faut noter qu'il existe des conditions établies aux

préalables pour exercer une activité dans le cadre formel ;

parmi ces conditions nous citons :

Ø Etre un agent économique reconnu ;

Ø Avoir les activités économiques

reconnues et même autorisé ;

Ø Imposition de l'Etat sur les

activités ;

Ø Afin être immatriculé au registre de

commerce au tribunal de premier instance ou avoir une paternité

délivrée par l'Etat.

I.1.4 Secteur d'économie

informelle

Le concept d'économique informelle revêt

plusieurs définitions avec différents auteurs selon le secteur de

la vie sociale auquel on peut l'appliquer selon P. Hugon.

L'économie informelle est regroupée des

unités des productions, ou la production est effectuée à

petite échelle le capital avancé est faible, le salariat

limité, mais ou il y a vente de biens et service.

· Les causes favorisant l'émergence du

secteur informel

Il existe bien d'autres causes qui favorisent

l'émergence du secteur informel du point de vue économique, il

faudra souligner la conjoncture économique inflationniste

caractérisée par le développement de l'économie

informelle qui entraine ce qui suit :

· L'incapacité des banques centrales et des

banques des dépôts à satisfaire à la demande en

devises d'où l'apparition des cambistes dans la ville.

· La diminution sensible du pouvoir d'achat du

consommateur qui oeuvre dans le secteur formel suite à la baisse du

salaire presque qui n'exerce aucune influence sur la vie du travailleur et sa

famille , mais aussi la hausse généralisée des prix sur

les marchés dominé par l'informel.

I.1.5 Définition des

concepts connexes

Ø Secteur économique

On entend par secteur économique une branche des

entreprises ou des activités à but lucratif qui produisent les

biens et services susceptibles à satisfaire un besoin. On parle du

secteur formel en cas du respect des normes établies.

Colin Clark (1947) qui le premier a proposé de

regrouper les activités économiques en trois secteurs distincts,

le secteur primaire qui comprend l'agriculture la pêche , la sylviculture

et parfois les mines ; le secteur secondaire qui inclut l'industrie

manufacturière, énergie, bâtiment , bâtiment et

travaux publics ; et le secteur tertiaire les restes des activités

impliquant les industries de conseil (essentiellement immatériel :

conseil assurance, intermédiation, formation études et

recherche, administration services à la personne ;

sécurité, nettoyage, etc.)

Cette classification n'est pas rigide l'agriculture par

exemple ayant été à l'origine classée du secteur

secondaire (les cultivateurs transforment des graines en produits consommables

par exemple par opposition à la chasse et la simple cueillette.)

I.1.6 Conception actuelle de

l'économie informelle

Dans la littérature « l'économie

informelle » est aussi identifiée sous l'appellation de

« secteur informel », « activités

informelles » ou « secteur non

structuré ». Cependant, ces différents concepts

représentent sensiblement la même réalité ;

jusqu'à présent, nous avons utilisé les termes

« économie informelle » et « secteur

informel» par respect de la pensée des auteurs mais aussi dans le

but de la faciliter d'écriture. Or Bruno Lautier dans son ouvrage «

l'économie informelle dans le tiers monde» soutien que l'usage de

l'expression « secteur informel » ne pas fondé. Deux

raisons s'opposent à cette conception sectorielle de l'économie

informelle aujourd'hui, premièrement l'auteur constate

l'impossibilité de réparer les activités formelles des

activités informelles, les actifs formels, des actifs informels.

En effet selon Catherine Coquery-Vidrovitch (1991), il semble

exister une interrelation entre les productions de deux secteurs. Chaque types

d'économie a une influence sur les travailleurs, qui peuvent

également se trouver à la fois dans les deux économies.

Ainsi, un fonctionnaire peut posséder une petite entreprise

informelle.

Enfin Bruno Lautier souligne qu'il n'existe aucune

unité entre les différent segments du « secteur

informel » qualifié

« d'hétérogène » ; lors de la

908ème session de la conférence internationale du

travail en 2002 la BIT confirme que le concept « d'économie

informelle » est de plus en plus utilisée. D'après cet

organisme ce concept correspond à un phénomène dynamique,

hétérogène et complexe qui ne consiste pas un secteur au

sens du groupe industriel ou des activités économiques

spécifiques.

La réalité informelle dont il est question ici

est celle des activités économiques productrices des biens et

services, au même titres que ceux de l'économie formelle.

L'illégalité peut aussi être un bon indice de

l'informalité d'une activité dans le sens ou les activités

existent souvent sans le consentement formel des autorités de l'Etat.

Les activités informelles produisent donc les biens et services, la

plupart du temps tout à fait légaux. Dans les activités

informelles, les capacités de départ est habituellement faible

et les matières premières proviennent de la

récupération ou sont fournis par les clients.

Par conséquent selon Maldonado (2001), ces

unités utilisent peu de technologie et la production est

généralement faible. En résumé, le secteur informel

se compose d'entreprises industrielles et de micro-entreprises avec un

capital initial faible, la production se fait à petite échelle

et les operateurs économiques sont formés sur le tas, dont le

niveau d'instruction est généralement bas , ne respectant point

les dispositions légales en matière de salaire, d'emploi et de

recrutement, leur conduite.

I.2 LE CHIFFRE D'AFFAIRES

I.2.1 Définition

A lui seul, le chiffre d'affaires ne permet pas

d'évaluer l'entreprise, son niveau dépend en effet de la nature

de son activité. Cependant, c'est un outil de comparaison pratique

entres entreprises d'un même secteur d'activité.

La variation du chiffre d'affaires d'une entreprise est en

revanche un indicateur analytique intéressant. A cette fin, le chiffre

d'affaires peut être exprimé en valeur ou en volume

c'est-à-dire à prix constants (en faisant abstraction de la

hausse des prix) dans ce cas on dira que le chiffre d'affaires est

déflaté.

« Le chiffre d'affaires représente le

montant des factures (hors taxes) réalisées par l'entreprise avec

tiers dans l'exercice de son activité professionnelle normale et

courante. Il correspond à la somme des ventes des marchandises, de

produits fabriqués, des prestations des services et des produits des

activités annexes »

I.2.2Démarche

d'utilisation

Concrètement le chiffre d'affaires d'une entreprise sur

un exercice donné s'obtient en faisant la somme de l'ensemble de

factures et avoirs hors taxes émis au cour de l'exercice. Sur le compte

de résultat, il représente donc la plus grande partie des

produits liés à l'exploitation.

C'est la date de livraison du produit autrement dit de

transfert de propriété qui fait office de date pour

établir le chiffre d'affaires et non la date de facturation. Ainsi faire

du chiffre d'affaires peu de temps avant le 31 décembre n'est pas

nécessairement synonyme du chiffre d'affaires ; si les livraisons

sont réalisées, après le 31 décembre le chiffre

d'affaires et pour l'année suivante et non en cours.

Il est exprimé en unités monétaires et

compté sur une année. Le chiffre d'affaire se calcule hors taxes

et en particulier hors TVA, et déductions faites des rabais, remises et

ristourne (réductions commerciales).

I.2.3. le chiffre d'affaires

dans le calcul du résultat

La maîtrise de certains éléments

comptables est indispensable à la bonne gestion d'une entreprise. En

particulier, les notions de chiffres d'affaires et de résultant

comptable sont fondamentales et ne doivent surtout pas être confondues

les entrepreneurs. Certains entrepreneurs les confondent et mettent en

péril non seulement leurs entreprises mais aussi les biens

personnels.

Le chiffre d'affaires est une notion assez simple. Il s'agit

de la somme hors taxes des ventes réalisées par une entreprise,

au cours d'une période donnée. Par contre le résultat

comptable est un indicateur beaucoup plus fiable de la santé

financière d'une entreprise puisqu'il prend en compte toutes les charges

de l'entreprise. En claire, le résultat correspond aux ressources

restantes à l'entreprise une fois les charges soient déduites du

chiffre d'affaires.

Le chiffre d'affaires est un élément essentiel

dans le calcul du résultat net, il permet en effet de ressortir le tout

premier solde de gestion du tableau de formation du résultat (TFR) qui

est la marge brute ou commerciale pour les entreprises de négoce.

· Description du compte résultat net

o Marge brute d'exploitation

Elle permet de mesurer la capacité de l'entreprise

à absorber ses coûts de productions. Elle est obtenue en faisant

la somme de ventes des biens, des produits et de matières (chiffre

d'affaires) déduit du coût d'achat.

o La valeur ajoutée

Elle mesure ce que l'entreprise ajoute elle-même

(travail de l'exploitant du personnel, marge bénéficiaire) aux

produits qu'elle vend, transformés ou réparés et au

service qu'elle rend.

VA= (marge brute d'exploitation + production vendue et

stockée)-consommations intermédiaires

o Excédent brute d'exploitation ou insuffisance brute

d'exploitions

EBE ou IBE est un indicateur de la performance industrielle et

commerciale de l'entreprise. Cet inducteur est important car il sert souvent

de base aux méthodes utilisées par l'analyste pour évaluer

la valeur de l'entreprise.

EBE ou IBE= (VA+produits bruts d'exploitation+subvention

d'exploitation+intérêt reçu+ reprise sur provision)-(charge

et pertes divers+charges du personnel+impôt et taxes+intérêt

à payer+dotation aux amortissements).

o Résultat d'exploitation

Ce résultat n'incorpore pas les charges et les produits

financiers de façon à lier étroitement les flux

d'exploitation générateur de résultat aux créances

et aux dettes d'exploitations à l'exclusion des flux à

caractère purement financier. Il mesure la performance industrielle et

commerciale de l'entreprise indépendamment de toute politique

financière fiscale d'investissement de distribution.

RE= #177;EBE ou IBE (dotation aux amortissements et provision

d'exploitation) + autres produits de gestion courante.

o Résultat courant avant impôt

Tel que son nom l'indique, ce résultat provient de

l'activité normale de l'entreprise, sans qu'ait déduction du

montant dû à l'Etat.

Résultat avant impôt= #177;RE + produits des

opérations faites en commun - charges des opérations faites en

commun + produits financiers - charges financières.

· Résultat net d'exploitation

Il est le dernier solde de gestion qui reflète la

réalité de l'entreprise.

Résultat net d'exploitation = Résultat courant

avant impôt #177; résultat exceptionnel - impôt sur le

bénéfice.

I.2.3 les facteurs explicatifs

de la variation du chiffre d'affaires

Ø La croissance interne

Elle représente la croissance du chiffres d'affaires

à périmètre constant ( sans les acquisitions ou les

cessions de l'entreprise).

Ø L'effet du

périmètre

Il mesure la part de l'évolution des chiffres

d'affaires liée à l'évolution du périmètre

de la société d'une année sur l'autre soit par cession

d'activités, soit par croissance externe (acquisition de nouvelles

activités). On distingue alors le chiffre d'affaires à

données publiées et à périmètre constant

selon que l'on tient compte ou non des cessions et des acquisitions

d'activités

Ø Effet volume

il mesure la part de l'évolution du chiffre d'affaires

suite à l'évolution du volume des ventes réalisées.

Un effet volume positif signifie que l'entreprise vend plus en termes

d'unités que la période précédente.

Ø Effet prix

Il mesure la part de l'évolution du chiffre d'affaires

suite à l'évolution des prix de ventes. Un effet prix positif

signifie que l'entreprise vend plus cher ses produits.

Ø Effet mixte

Il mesure la part de l'évolution du chiffre d'affaires

liée à la répartition des ventes entres les

différents produits de l'entreprise. Un effet prix produit favorable

signifie que l'augmentation du CA résulte des produits les plus

rentables.

I.3 LE CONCEPT DE

RENTABILITE

I.3.1 Définition de la

rentabilité

La rentabilité peut être globalement

définie comme l'aptitude de l'entreprise à secréter un

résultat exprimé en unité monétaire.

Fondamentalement la rentabilité repose sur un surplus monétaire,

c'est-à-dire la différence positive entre toutes les

entrées et les sorties de trésorerie pendant une période

donnée ;

L'opportunité de l'étude de la

rentabilité d'une entreprise se pose lors qu'on se propose de

réaliser le résultat positif qui sera calculé en faisant

la différence entre produit et charges exploitations de l'entreprise. La

rentabilité est la propreté, qui ont les capitaux engagés

ou les biens, de générer un ressource supplémentaires

appelé bénéfice, profit, surplus ou fruit.

Ainsi une entreprise sera qualifiée de rentable dans la

mesure ou son activité permet de réaliser des

bénéfices.

I.3.2Eléments de la

rentabilité

La rentabilité d'une entreprise peut être

envisagée selon différents points de vue. Tout agent

économique en relation direct ou indirect avec elle, a des idées

spécifiques sur la question selon son intérêt. Etudier la

rentabilité d'une entreprise ou d'un projet, c'est à

apprécier le résultat et porter un jugement sur

l'efficacité de la gestion conduite par les dirigeants de

l'entreprise.

· Ratios de rentabilité

Un ratio s'entend comme un rapport entre deux grandeurs. Les

grandeurs à exprimer sous forme de ratios, doivent être choisies

des manières à ce qu'elles aient une signification rationnelle

pour étudier une situation. Aussi un ratio est significatif que lorsque

qu'il y a un lien logique entre les termes constitutifs du ratio

c'est-à-dire entre le numérateur et le dénominateur.

L'intérêt des ratios repose principalement sur trois de leurs

propriétés spécifiques :

· Ils mesurent de manière directe et

systématique les performances de l'entreprise (rendement, ratio de marge

et de rentabilité) ;

· Ils permettent les comparaisons cohérentes dans

le temps et facilitent de la sorte d'analyse de l'évolution de

l'entreprise dans différents aspects de fonctionnement ;

· Les ratios retenus doivent couvrir les

différentes fonctions de l'entreprise de manière à

permettre d'appréhender sa situation d'ensemble.

Les principaux ratios sont représentés dans le

tableau ci dessous :

Tableau des ratios

ratio

|

Numérateur

|

Dénominateur

|

Indication formules

|

B1

|

Résultat d'exploitation

|

Chiffre d'affaires

|

Ratio de marge nette : mesure de

bénéfice global obtenu par franc vendu

|

B2

|

Excédent brut d'exploitation

|

Chiffre d'affaires

|

Ratio de marge d'exploitation évaluation de

l'efficacité de l'entreprise dans son activité

courante

|

B3

|

Résultat de l'exercice

|

Actif total

|

Ratio de rendement des actifs : mesure

de l'efficacité avec la quelle outil de travail de l'entreprise est mise

en valeur.

|

B4

|

Capacité d'autofinancement

CAF

|

Actif total

|

Ratio de rentabilité des actifs :

variante de ratio B3, prenant en compte le cash flow global.

|

B5

|

Résultat de l'exercice

|

Capitaux propres

|

Ratio de rentabilité des capitaux

propres : mesure du taux entre profit c'est-à-dire de la

valorisation des capitaux apportés par les propriétaires de

l'entreprise.

|

|

· Autofinancement et le cash

flow

· Autofinancement :

La notion d'autofinancement fait appel à celui de la

capacité de financement, ceci représente l'aptitude de

l'entreprise à secréter par ses activités des ressources

destinées soit aux associés, soit à l'entreprise

elle-même. L'autofinancement joue un rôle fondamental dans le

développement de l'entreprise en ce sens qu'il permet d'assurer la

croissance de l'actif économique sans recourir à des tiers et

d'accroître la capacité d'emprunt interne

Néanmoins, si cette politique est

exagérée elle peut de nature nuire à la bonne gestion dans

la mesure où l'entreprise peut se voir obliger à faire des

programmes d'investissement pour ne pas se laisser écraser par la

concurrence alors que les capitaux attendus de l'autofinancement, sont

liées justement aux résultats réalisés qui peuvent

être insuffisant pour assurer la mise en oeuvre de ces programmes

d'investissement fixé.

· Le cash flow ou marge d'autofinancement

Le cash flow est une notion de trésorerie, il se

traduit littéralement par « flux d'argent ». Il

présente la différence positive entre toutes les entrées

et toutes les sorties de la trésorerie pendant une période

donnée il est le surplus monétaire secrété par

l'activité déterminée par la consommation du

résultat brut d'exploitation et du résultat brut hors

exploitation diminué de la contribution sur le revenu professionnel et

locatif. Le cash flow est dit brut ou net, en général les

gestionnaires calculent le cash flow net puisque le montant global de

l'impôt sur le bénéfice payé par l'entreprise est

modifié par l'acceptation ou le refus d'une décision de

financement. Le cash flow est dit brut lorsqu'il est obtenu avant la

déduction des impôts sur le bénéfice tandis qu`il

est net lorsque il obtenue après déduction du montant de

l'impôt sur le

résultat « bénéfice ».

I.3.3 Types des

rentabilités

· Rentabilité

financière

Elle est aussi appelée rentabilité du

« fonds propres » d'une entreprise non seulement de la

rentabilité économique mais aussi du coût (les frais

financiers) des ressources que l'entreprise doit emprunter en complément

de ses fonds propres pour exercer son activité.

La rentabilité financière se trouve

par :

Rentabilité financière =

rentabilité économique + probabilité x

ratios :

Plusieurs ratios peuvent encore être calculés

pour la rentabilité financière :

Ø Rentabilité du capital propre :

Ce ratio soulève le problème de

l'évaluation du résultat et des capitaux propres ; en ce

qui concerne le résultat net comptable qui est retenu tandis que pour

l'évaluation des capitaux propres l'on doit examiner la nature des

provisions constituées afin de savoir si elles seront incorporées

ou non aux capitaux propres.

· Le flux des fonds dégagés par les

ressources propres

L'analyse de ce ratio indique comment l'utilisation de la

capacité d'autofinancement permet d'apprécier l'aptitude

à dégager des ressources susceptible d'assurer des

immobilisations.

· Rentabilité financière (ce qui

s'intéresse à l'actionnaire)

Ø Rentabilité

économique

La rentabilité économique mesure les

résultats dégagés par les capitaux engagés pour une

marge bénéficiaire et donc de la capacité à

engendre la relation suivent « du pot chart » permet de

mesurer en évidence la rentabilité économique.

Il en résulte que l'amélioration de la

rentabilité économique doit dépendre des actions

à mener :

· L'optimisation du crédit client du niveau de

stocks avec diminution relatives de l'investissement économique

Calcul : dans le calcul de ratio de rentabilité

économique il y a lieu de trouver

· La rentabilité brute des capitaux

engagés

· La rentabilité économique des capitaux

engagés

Ce ratio de rentabilité économique est aussi

appelé « retur on investment ». Comme l'indique la

décomposition ci dessous la rentabilité financière est

normalement fonction.

· La rentabilité économique

· L'incidence de l'endettement sur le résultat

Si la rentabilité économique est

supérieure au coût des ressources d'emprunt la rentabilité

financière est d'autant plus élevée que l'endettement est

important par rapport aux fonds propres.

Le résultat s'inverse dès lors que la

profitabilité (la rentabilité économique coute des

ressources d'emprunt) est négative.

· Rentabilité d'exploitation

Elle permet de savoir si le résultat obtenu est

suffisant par rapport au niveau d'activité

I.3.4 Mesure de la

rentabilité de l'entreprise

La rentabilité est le rapport des résultats

obtenus sur les moyens en capital mis en oeuvre. La pertinence de la technique

de ratios qui consiste à faire le rapport entre deux données est

évidente ; il faut cependant signaler qu'un ratio n'a de sens que

s'il existe un lien logique et cohérent entre les deux variables

utilisées.

La rentabilité s'appréhende par rapport au type

de :

Résultat (ou surplus monétaire)/ une

mesure du capital (moyens)

La liste des variables dans cette expression au

numérateur comme au dénominateur est longue :

· Numérateur

CA, MB, VA, RBE, RNE, MBA, Dividendes

· Dénominateur

Actif total, immobilisation, capitaux propres, capitaux

permanents, capitaux empruntés valeurs boursières etc.

La diversité d'analyse répond à celle des

préoccupations de différentes parties prenantes à

l'entreprise :

· L'Etat s'intéresse à la valeur

ajoutée (création des richesses)

· La technostructure s'intéresse au RNE ou

à la MBA qui traduisent la performance financière

· Les actionnaires propriétaires

s'intéressent au volume de bénéfice et de dividendes.

Ainsi donc la rentabilité apparaît comme un

rapport entre le résultat et ces moyens mis en jeu pour les

atteindre.

Pour exprimer le numérateur du taux de

rentabilité on peut utiliser par exemple, les différents soldes

calculés dans le tableau intermédiaire de soldes de gestion

(TFR).

Le résultat de l'exercice a l'avantage d'exprimer un

résultat qui correspond à l'activité globale de

l'entreprise puis qu'il retient également les conséquences des

opérations de cession mais ce moment peut être fortement

influencé par la politique fiscale.

D'une manière générale la

rentabilité est le quotient d'un résultat obtenu par le capital

engagé pour l'obtenir.

I.3.5 Analyse de la

rentabilité

Comme nous précisé ci-haut,

généralement la notion de la rentabilité est liée

à celle de profit.

En effet, la notion de la rentabilité a un

caractère relatif : l'aptitude à dégager des

résultats doit être jugée relativement aux moyens mis en

oeuvre pour les obtenir.

Dans ce but, l'analyse utilise les ratios de

rentabilité d'exploitation économique financière ;

retenons que la formule générale de la rentabilité

est :

Rentabilité économique= résultat

dégagé/investissements mis en oeuvre

I.3.6 Importance de la

rentabilité

La rentabilité dans une entreprise s'impose en vue

de :

· Assurer le développement d'une entreprise

· Préserver son indépendance

financière

· Assurer le développement :

Lors qu'on revient à la définition même

de l'entreprise on sait qu'à la base se trouvent des moyens mis en en

commun, soit en natures ou en numéraire pour produire des biens ou des

service en vue toujours d'obtenir ou de réaliser plus des

bénéfices.

· Préserver l'indépendance

financière de l'entreprise :

La rentabilité avions nous dit, exprime la

qualité de la gestion de l'entreprise. C'est la

rémunération des bailleurs de fonds propriétaires de

l'entreprise, cette rémunération correspond à ce qui reste

après avoir payé ou enregistrer ce qu'on doit, qu'il s'agisse

des dettes ou amortissement et prévision.

CHAPITRE DEUX

PRESENTATION DU MILIEU

D'ETUDE

II.1 ASPECT ECONOMIQUES EN

VILLE DE GOMA

L'Economique recherche comment les hommes et la

société décident, en faisant ou non l'usage de la

monnaie, d'affecter des ressources productives rares à la production

à travers le temps des marchandises et services variés et de

répartir ceux-ci, à des fins de consommation présente ou

future, entre les différents individus et collectivités

constituant la société.

II.1.1 la ville de

Goma(source archives de la mairie de Goma)

La ville de Goma est le chef lieu de province du Nord Kivu

située au Nord-Est de la République Démocratique du Congo.

Elle couvre une superficie de 66 385 kilomètres carrés et

est limitée : au Nord par le territoire de Nyiragongo au Sud par

le lac Kivu et la province du Sud-Kivu à l'Est par la République

du Rwanda à l'Ouest par le territoire de Masisi.

Comme toute autre ville de la RDC, la ville de Goma est une

entité administrativement décentralisée.

· Situation climatique

La ville de Goma connaît un climat adouci par

l'attitude et la brise du lac Kivu qui souffre régulièrement vers

la ville, la température y est presque constante. Les données

thermiques et pluviométriques montrent que la ville jouit d'un climat

tropical humide à saison alternée.

· Relief

Goma est une ville située à 1463 mètres

d'altitude au bord du lac Kivu et à 2000 mètres d'altitude dans

sa partie nord ; une pente généralement et

régulière allant du nord au sud de la ville. Le relief de Goma ne

présente pas des particularités dans son ensemble. Il s'agit de

la lave légèrement inclinée du nord au sud ; le mont

Goma qui culmine à 1600 mètres d'altitude du bord du lac est le

seul élément remarquable qui vient rompre la monotonie de cette

surface presque plane.

Elle est entièrement couverte du sol volcanique

formé par les coulées de laves dues à la succession des

éruptions antérieures.

II.1.2 Aspect

économique de la ville Goma

La population économique de Goma s'explique par sa

position stratégique. La présence de volcans, des faunes et

flores rares au monde fait d'elle une capacité touristique du pays.

Située à 1980 km du port de Mombasa et à 1721 km du port

de Dar-es-Salam constitue un atout d'échanges commerciaux avec les pays

de l'Est en particulier, ceux de grands lacs. A coté de ceux-ci nous

disons que l'économie de Goma est multisectorielle à

savoir : secteur primaire, secteur secondaire et le secteur tertiaire.

· Le secteur primaire

Goma occupe une surface fertile qui serait favorable à

l'agropastoral. Les petites étendues cultivées ont un rendement

mais malgré cela ne peuvent pas satisfaire les besoins alimentaires de

sa population.

Cependant on y remarque l'élevage de volailles et la

pêcherie de fretins qui ne satisfait pas la population en protéine

animale. Cette dernière fait recours aux marchés

extérieurs.

· Secteur secondaire

Ce secteur comprend essentiellement les activités

relevant du domaine industriel. La ville de Goma est composée des

industries nouvelles et de petite taille nous citons :

· Industries alimentaires : Mont Carmel, Krishna,

Bon marché, etc.

· Industries manufacturers : Super match, SNEL,

Kivu maji, Mbinza foam, Alpha shoes, etc

· Secteur tertiaire

C'est ensemble des services tels que le commerce,

l'administration publique et privée, les professions libérales,

l'enseignement, les activités de production de services. Ce secteur

reste au stade embryonnaire à cause de la situation

politico-économique que connaît l'ensemble du pays et beaucoup de

ces services ont étés victime de l'éruption volcanique du

17 janvier 2002 , mais aussi le pillage enregistrés récemment

fait par les rebelles du M23.

A.Les activités financières en ville de

Goma

Goma regorge d'innombrables institutions financières

et bancaires nouvelles et émergent. Leur rôle essentiel reste la

récolte de l'épargne et sa distribution. Cependant la ville de

Goma connaît un marché de capitaux très restreint à

l'égard de banques, la faiblesse de l'épargne des

salariés, l'instabilité de cours de change et insuffisances des

relations internationales faute du système

politico-économique.

· Le commerce à Goma

Goma est une ville stratégique, un carrefour

commercial de part ses potentialités et sa position approximative des

différents pays frontaliers, elle se trouve prédisposer à

des activités commerciales très développée. A ce

point nous estimons plusieurs marchés dont nous citons : le

marché centrale de Virunga, marche Alanine, marché de Kituku,

marché de Nyabushongo, marché de Birere. On y observe

également dans le centre commercial présence des grands magasins

et un nombre suffisant de grandes boutiques.

· L'agriculture

La terre est en grande partie couverte des roches volcaniques

qui amoindrissent les quelques activités agricoles qui sont presque

inexistantes car la plupart de produits vivriers consommés ne viennent

que de territoires de RutshuruMasisi et du groupement de Minova dans la

province du Sud-Kivu.

Ainsi on a des haricots sur les terrains non occupés

avec un rendement médiocre et insuffisant à la couverture

alimentaire des cultivateurs eux-mêmes. C'est ainsi que cette

dernière est obligée de recourir aux apports extérieurs

principalement ceux du territoire voisins pour son approvisionnement.

· Elevage

Le secteur d'élevage est son stade embryonnaire et

s'oriente beaucoup plus vers les volailles, les animaux à basse cours

(lapins) et petits bétails. La production de cet élevage reste

insuffisante et par conséquent, elle ne parvient pas à

satisfaire à la consommation de la population de Goma d'où on

observe à l'importation des viandes en provenance du Rwanda et parfois

de l'Ouganda.

Deux types d'élevages est développés

à Goma :

· Elevage des petits bétails de races locales,

entres autres les caprins et ovins, les volailles et les suidés.

· Elevage de gros bétail en petite

quantité

· Pêche

Les poissons consommés à Goma viennent de la

pêcherie de Vitchimbi, Nyakakoma dans le territoire de Rutshuru et

Kasenyi en Ouganda. La pêche semble moins importante à Goma.

Toute fois il existe des groupes de pêche artisanale sur le lac Kivu. Les

pêcheurs se livrent à la capture des alevins en utilisant de

filet inadaptés et des hameçons ce qui diminue les

quantités et la croissance des poissons dans le lac.

· Transport et communication

La ville de Goma est à contacte avec d'autre milieux

par les moyens de télécommunication comme le réseaux de

télécommunication, Airtel, Vodacom, Orange, Tigo, MTN... En

dehors des ces sociétés de télécommunication, Goma

dispose des stations de radio et télévision telles que RTNC

Mushapi, Hope chanel, TV5, Okapi, RAGA, etc. Nous pouvons également

cité l'évolution de la modernisation des moyens de communications

via internet par la multiplicité des réseaux sociaux tels face

book, yahoo, Gmail, whatsapp etc.

A part la communication à distance, le transport est

une activité capitale à Goma et ses environs malgré

l'état des routes délabrées. Du point de vue interne, le

transport comprend trois aspects : la voie terrestre, la voie

aérienne, et la voie lacustre.

· Le tourisme

Goma est une ville touristique, cependant

l'insécurité causée par les guerres dites de

libération et de protection des personnes minoritaires, handicapent les

activités touristiques. Quelques sites touristiques : les volcans

de la chaine de Virunga, le lac Kivu avec sa teneur en gaz méthane.

II.2 SECTEUR DE SALONS DE

COIFFURES

· La coiffure à Goma

Il ya plus d'une décennie que les salons de coiffures

sont venus répondre à un besoin qui était

manifesté par la plupart des filles de l'époque à qui

voulaient voir leurs cheveux rendus lisses et maniables.

Dans l'ancien temps ; il n'y avait personne encore moins

des matériels qui pouvaient les aider à se faire belle à

partir du traitement de leurs cheveux.

Cependant, elles recourraient au débrouillardise en

utilisant une boite vide de sardine ou de cirage et chauffée au feu.

Apres avoir oint les cheveux, elles peignaient avec la boite et ainsi les

cheveux devenaient lisses et changeaient vraiment l'apparence.

A cette époque cette action était connu sous le

nom de « GASPARD » c'est comme qui dirait

« défrisage » c'est ainsi que est né la

notion des salons de coiffures en ville de Goma. Vers 1985, soit 346 ans par

rapport à l'Europe qu'un certain Akou de quartier Birere lui-même

entrainé par les Arabes venus du Burundi, qui était le premier

dans notre ville à défriser les cheveux des femmes par les

produit fabriqué localement à l'aide de la soude caustique du

savon et de l'eau, baptisé localement sous le nom de produit-simple.

II.2.1 Implantation des salons

de coiffures à Goma

Au début, les coiffeurs n'avaient pas un siège

particulier pour l'exploitation de son activité. Cette dernière

était effectuée chez lui à la maison ; vers 1984 les

coiffeurs étaient peu nombreux alors que la demande ne faisait que

s'accroître de jour au lendemain. Cette situation a incité

beaucoup de gens à prendre aussi le métier de coiffeur.

Apres, on a compris qu'il fallait séparer la maison de

l'activité et celle de l'habitation, car les clients manquaient parfois

ou s'asseoir et l'incompatibilité des interférences familiales et

la profession.

· Etude commerciale : le marché de

service

Un salon de coiffure est une petite entreprise de production

des services, les services qu'il fournit au public sont de nature diverse et

varie selon le type des salons (mix c'est-à-dire coiffures hommes et

Dames, salon pour hommes et salons pour dames).

Il s'agit entres autres du défrisage, la tresse, la

coiffure, la coupe de cheveux, la plante, arrangement ongles, etc.

Pour une prévision adéquate de la

quantité de service à produire et à vendre, il est

important de faire une présentation de la ville en tenant compte de sa

population active, susceptible d'acheter régulièrement le

service.

Les salons de coiffures ne produisent leurs services qu'aux

âges disposant d'un revenu et la productivité de services que

livre un salon de coiffure pour une demande potentielle serait aberrant si non

impossible. Le soin apporté aux cheveux est devenu incontournable tant

pour les vieux, les jeunes que pour les enfants.

II.2.2

Généralité sur le coiffeur et la coiffure

· Profil d'un métier : la coiffure

L'histoire et l'origine du coiffeur de nos jours remonte

à l'âge de pierre. Jadis comme aujourd'hui le rasage fait partie

des fonctions exercées par celui que nous appelons aujourd'hui

« coiffeur » néanmoins, le terme coiffeur ne fait

son apparition que beaucoup plus tard.

· Les origines

Les hommes de l'âge de pierre ne peuvent pas faire

autrement que de porter une barbe, ne connaissant ni les outils pour se raser,

ni même pour couper les cheveux. Mais des peinture rupestres attestent

que des hommes se coupent ou se rasent déjà la barbe et les

cheveux à l'aide des pierres aiguisées ou des moules, il ya plus

de 25000 ans.

Chez les anciens Egyptiens, on peut déjà parler

de mode de la barbe les hommes portant pour la plupart une moustache. Puis en

signe de pouvoir des rois portent de longues barbes teintées en bleu

dont l'entretien exige des ustensiles particuliers. Avant l'apparition de

rasoirs avec des lames en aciers les lames sont en en bronze ou en cuivre. De

fouilles attestent que les femmes grecques portent déjà des

coiffures très à la mode généralement

réalisées par des esclaves.

Dès l'ancienne Rome des coiffures frisées sont

créées à l'aide d'un bâton chauffé au

dessous. Grace au progrès technique, une prise électrique et le

fer à friser avec un revêtement en céramique suffisent de

nos jours.

A l'époque déjà les cheveux sont

colorés et les colorants les plus singuliers sont utilisés par

exemple pour teinter en noir des sangsues putréfiées

macérées durant deux mois dans un récipient

hermétiquement fermé contenant du vinaigre et du vin. Les

sangsues sont encore utilisées de nos jours pas chez le coiffeur mais

dans le domaine médical.

· Du barbier au coiffeur

Le barbier est un polyvalent, coiffeur, dentiste, bandagiste,

et pédicure. L'évolution du métier de coiffeur

débute avec le « baigneur », il dispose toujours

d'un bain au niveau de ses installations. Le baigneur n'est pas seulement

coiffeur mais aussi, dentiste et chirurgien. Il pose également des

bandages soigne les ongles incarnés et les cors aux pieds.

Par contre le coiffeur s'occupe non seulement du soin des

cheveux mais encore des fractures, des blessures diverses, de maladies de la

peau. Légitimé à faire des interventions médicales

le barbier est alors une personne très respectable et

considérée.

Au 13ème siècle, le métier de

baigneur est scindé en baigneur et barbier jusqu'à en

l'année 1548. A partir de 1656 les premiers coiffeurs et perruquiers

« purs » apparaissent à Paris ou ils créent

une corporation de al perruque allongée de louis XIV constitue le socle

de l'épanouissement durable du métier de coiffeur lorsque

celle-ci est élevé au rang de perruque nationale. En ce temps le

métier de coiffeur est grandement considéré, mais avec le

début de la révolution française s'achève

l'époque brillante pour la corporation.

Au fil de l'histoire les activités exercées par

les baigneurs donnent peu à peu naissance à des métiers

autonomes. L'autonomie du métier de coiffeur n'apparait qu'au

19ème siècle les coiffeurs ne possédaient pas

encore de salon de coiffure mais devaient se dépasser au domicile du

client. De nos jours encore, beaucoup des clients apprécient des

services des coiffeurs mobiles ou indépendants. C'est avec le temps que

va naître dans chaque grande ville des petits salons de coiffures.

· Conception actuelle du coiffeur

Le coiffeur travaille dans un salon de coiffure ou intervient

à domicile afin de couper et entretenir les cheveux de se clients. il

peut coiffer son client à domicile, en salon , chez lui ou même

dans un espace public mais avec l'accord du maire de la ville.

Il s'entretient d'bord avec son client pour lui conseiller une

coupe de cheveux en fonction de ses souhaits et de se cheveux, puis il lui

lave les cheveux et enfin il les coupe. Cependant certaines coupes se font

mieux lorsque les cheveux sont secs et d'autres mouillés, il peut

appliquer des techniques particulières comme la mise-en-plis, le

bouclage au fer en utilisant le lisseur pour la lisse de cheveux.

· Organisation du marché dans le secteur de la

coiffure

Le marché de la coiffure connaît une pression

concurrentielle qui s'accroît du jour au lendemain, très souvent

pour les réseaux exploitant sous enseigne (salons de coiffures

modernisés). Ces derniers semblent être les mieux placés

pour compenser la baisse en volume du chiffres d'affaires que connaît la

coiffure aujourd'hui, par les revalorisations tarifaire, rendues possibles par

le développement des prestations techniques et d'offres des soins

complémentaires.

· Les salons traditionnel ou moins avancé

Sont très largement majoritaire que les salons de

coiffures sous enseigne, mais ces derniers le concurrencent à forte

proportion.

· Les salons de coiffures sous enseigne ou

modernisés

Ces salons rivalisent dans toute imagination pour satisfaire

les envies de leurs clients et partage un savoir-faire et un

véritable sens d'accueil.

· Les coiffeurs à domicile

Attire beaucoup d'artisans qui ne souhaitent pas être

salariés ou qui ont du abandonner l'activité en salon

traditionnel. Leur chiffre d'affaires est généralement

très modeste.

II.3 LE SALON DE COIFFURE BAKAGAPE

L'entreprise tant qu'unité de production, est un agent

économique dont la fonction essentielle est de produire et ou de

distribuer des biens et des services qui ont vocation à être

vendus.

Le salon de coiffure BAKAGAPE, salon pour hommes se trouvant

dans la qualité des entreprises de prestations de services ; ainsi,

il génère des flux de physiques de ses biens et de travail et

reçoit des flux financiers.

· Sa situation géographique

Le salon de coiffure BAKAGAPE est situé dans la

commune de Goma, quartier Katindo, avenue de la Frontière à

quelques mètres du Campus universitaire du lac. Il attire une

clientèle active et exigeante à deux pas du salon de coiffure Mix

Scandinavia, mêlé d'un design épuré de son enseigne,

il façonne les coupes de cheveux avec un goût sur et

raffiné pour que ses clients se sentent irrésistibles bien

après leur passage au salon.

· Son administration

Le salon BAKAGAPE est administré par le coiffeur

patron à double rôles : il est coiffeur et gestionnaire en

même temps. Assister par un comptable qui se charge d'enregistrement

des tout flux entrées-sorties effectués par les clients, le

gestionnaire, ou tout autre coiffeur de maison.

Dans son ensemble, à part le patron coiffeur et le

comptable, le salon BAKAGAPE compte quatre autres coiffeurs ayant chacun une

durée d'expertise d'au moins 10 ans. Le leur rôle primordial est

de couper les cheveux et de discuter avec les clients de la coupe

désirée et leur donner des conseils personnalisés en

fonction de la nature de ses cheveux, de son style de ses envies et de la

mode.

Le comptable est chargé de la surveillance des meubles

du salon, il peut éventuellement faire des commandes

d'approvisionnement des matériels d'usage en quand de

nécessité.

· Heures de travail et le tarif

Les activités commencent du lundi au lundi sans

interruption, mais avec un léger retard le mardi qui constitue le jour

de travaux d'entretient général.

Horaire des activités

jours

|

heure de début

|

heure de fin

|

Lundi

|

7 heures 30

|

19 heures 30

|

Mardi

|

9 heures 30

|

19 heures 30

|

mercredi

|

7 heures 30

|

19 heures 30

|

Jeudi

|

7 heures 30

|

19 heures 30

|

vendredi

|

7 heures 30

|

19 heures 30

|

Samedi

|

7 heures 30

|

19 heures 30

|

dimanche

|

7 heures 30

|

19 heures 30

|

|

La tarification

Définition du tarif

Le tarif exprime la traduction de la compensation qu'un

opérateur est disposé à remettre à un autre

encontre partie de la cession d'un bien ou un service rendu.

Voici le tarif du salon BAKAGAPE

Cheveux crépis

|

désignation par catégorie

|

prix en FC

|

Adultes

|

2500

|

Adolescents

|

1500

|

Enfants

|

1000

|

Barbe ou coins

|

1000

|

Cheveux lisses

|

Adultes

|

5000

|

Adolescents

|

3000

|

Enfants

|

2000

|

Barbe ou coins

|

2000

|

Déplacement du coiffeur à

domicile

|

Adultes

|

5000

|

Adolescents

|

3000

|

Enfants

|

2000

|

Barbe ou coins

|

2000

|

|

· Documents comptables utilisés

Les documents comptables de l'entreprise sont les documents

dans lesquels figurent toutes les opérations comptables. Certains de

ces documents doivent obligatoirement être présentés

dans l'entreprise, c'est le cas du bilan et du livre journal.

Le comptable du salon de coiffure BAKAGAPE, tient sa

comptabilité dans trois documents différents à

savoir :

· Le livre journal

Ce document rencaisse les mouvements financiers de cette

micro-entreprise. Il est tenu quotidiennement et de façon

chronologique. Il enregistre chaque mouvement «

entrées-sorties » et recapule les entrées

journalières de chaque coiffeur, pour pouvoir permettre au comptable de

calculer le pourcentage de chaque coiffeur, qui remonte actuellement à

35 pourcents.

· Livre d'abonnement

Fait l'enregistrement des clients qui se sont faits

fidélisés par les salons qui ne règlent que leurs factures

à la fin de chaque mois.

· Livre hebdomadaire

Enregistre de façon globale tout flux financier

constaté au cours de la semaine, et ressortir le pourcentage mensuel de

chaque coiffeur.

· De la modernisation du salon BAKAGAPE

Dès la phase du lancement de ses activités le

salon BAKAGAPE travaillait avec des vieux matériels, meubles qui ont

été acquis depuis 2008 dès ce salon de coiffure

exploitait sous l'enseigne de salon SMART avant qu'il soit remis sous la

responsabilité de l'actuel gestionnaire.

En 2010, il remit au gestionnaire actuel, qui l'exploitant non

plus sous l'enseigne de salon de coiffure SMART mais plutôt comme salon

de coiffure pour homme BAKAGAPE. Motiver par le souci du développement

économique du secteur de la coiffure le gestionnaire commence à

équiper son salon en juin 2012 à partir du moment où ce

dernier exploite sous l'enseigne du salon de coiffure BAKAGAPE. Ainsi des forts

aménagements seront constatés pendant cette période, on

enregistre entres autres l'aménagement des vieux fauteilles roulants

par de nouveaux avec un aspect particulier, l'acquisition de machines de

stérilisation des tondeuses et objets tranchants, sur le plan

administratif, recrutement d'un comptable, et deux nouveaux coiffeurs la mise

en place d'un écran géant, etc.

CHAPITRE TROIS

ANALYSE DES DONNEES ET

PRESENTATATION DES RESULTATS

Ce chapitre est la partie maîtresse de notre

travail ; il constitue le socle de notre étude. Cependant, nous

analyserons les externalités de la modernisation des salons de

coiffures face à l'évolution du de leurs chiffre d'affaires sous

angle particulier du salon de coiffure BAKAPE.

III.1 METHODOLOGIE

La méthodologie peut se définir comme

étant l'étude du bon usage des méthodes et techniques. il

ne suffit pas de les connaître, encore faut-il savoir les utiliser

comme il se doit , c'est-à-dire savoir comment les adapter , le plus

rigoureusement possible, d'une part à l'objet précis de la

recherche ou de l'étude envisagée et d'autre part aux

objectifs poursuivis.

Il importe de souligner qu'il n'y a pas de travail

scientifique possible sans méthodologie, cependant nous avons fait

allusion aux méthodes et techniques ci-après :

· La méthode statistique

Cette méthode tente de concilier les démarches

qualitatives et quantitatives, les rationnels et sensoriel, le construit et

l'observé. On prétend pouvoir, grâce à la

méthode statistique, quantifier le qualitatif et le rendre ainsi

accessible à des traitements mathématiques rigoureux.

Cependant, nous avons fait usage de la méthode

statistique de comparaison de deux moyenne issue de deux échantillons

appareillés. Cette méthode nous a permis d'évaluer

l'évolution de deux chiffres d'affaires (chiffre d'affaire avant

modernisation et chiffre d'affaire après modernisation)

Elle nous a également permis de ressortir et de

comparer nos deux échantillons des chiffres d'affaires perçus par

le salon de coiffure BAKAGAPE pendant la période d'avant et

d'après sa modernisation.

· Techniques

Contrairement à la méthode, la technique est

un moyen précis pour atteindre un résultat partiel, à

un niveau et à un moment précis de la recherche. Cette

atteinte de résultat est directe et relève du concret du fait

observé de l'étape pratique et limitée. Les technique

sont en sens des moyens dont on se sert pour couvrir des étapes

d'opérations limitées, alors que la méthode est plus de

l'ordre de la conception globale coordonnant plusieurs techniques.

Techniques utilisées :

· Technique documentaire

Cette technique nous a permis de passer en revue, en faisant

usage des documents se trouvant dans des centres bibliothécaires. Elle

nous a également permis à se documenter à partir des

livres, des mémoires et TFC que nous avons jugés d'une

meilleure collection.

· Technique d'interview ou d'entretien

Elles nous ont rassemblé les avis en passant par le

canal d'entretien avec différents personnages intéressés

par le sujet.

III.2 PRESENTATION ET ANALYSE

DES DONNEES

III.2.1 Présentation des

données

Le secteur de la coiffure est confronté à une

quasi-stagnation de son chiffre d'affaires en volume et à une baisse

de son chiffre d'affaires en valeur. Le secteur poursuit sa concentration au

profit des réseaux sous enseigne. Jouissant de cette faveur, les salons

de coiffure modernisés poursuivent une politique de

différenciation des services et d'aménagement du milieu de

travail.Il existe toute fois des disparités entre les professionnels et

les indépendants isolés souffrant d'une image de marque

vieillissante face aux réseaux sous enseigne.

Cependant, le succès des salons sous enseigne ou

modernisés repose sur leur capacité à s'adapter à

l'évolution des modes de consommation qui touche la coiffure

aujourd'hui.

Cette évolution tend à stimuler la vente de

produits de coiffages et soins dont les potentiels reste très

élevé puis que seulement 12% d'entre eux sont vendus en salons

contre 75% dans la grande distribution. (Source nos

enquêtes).

Ø Evolution des chiffres d'affaires du salon de

coiffure BAKAGAPE de 2011 à 2013

Tableau N°1 chiffres d'affaires réalisées

de 2011 à 2013 montant en francs congolais

|

MOIS

|

2011

|

2012

|

2013

|

TOTAL

|

|

janvier

|

427004

|

585100

|

765450

|

1777554

|

|

février

|

398462

|

587200

|

819000

|

1804662

|

|

mars

|

883191

|

604200

|

793200

|

2280591

|

|

avril

|

701400

|

685900

|

710900

|

2098200

|

|

mai

|

712420

|

576400

|

770120

|

2058940

|

|

juin

|

615130

|

583900

|

725500

|

1924530

|

|

juillet

|

682284

|

391600

|

716670

|

1790554

|

|

août

|

602520

|

725500

|

826400

|

2154420

|

|

septembre

|

582900

|

716670

|

717600

|

2017170

|

|

octobre

|

601700

|

826400

|

725000

|

2153100

|

|

novembre

|

509200

|

717600

|

680700

|

1907500

|

|

décembre

|

536500

|

745800

|

712000

|

1994300

|

|

TOTAL

|

7252711

|

7746270

|

8962540

|

23961521

|

(Source : documents comptables du salon

BAKAGAPE)

Les totales annuelles des chiffres d'affaires

réalisés par le salon de coiffure BAKAGAPE sont respectivement de

sept million deux cent cinquante deuxmilles sept cents onze francs congolais

(7252711fc), sept million sept cent quarante six mille deux cent septante franc

congolais (7746270fc) et huit million neuf cent soixante deux mille cinq cent

quarante franc congolais (8962540fc).

Il apparaît par conséquent que les services

rendus par ce salon de coiffure ont connu une croissance où le chiffre

d'affaires est passé de 7252711fc à 8962540fc en 2013 soit un

écart de 1709829fc soit 23,6%. Cette tendance haussière est

considérable pour une micro entreprise qui est en phase

d'émergence.

Cependant, cette évolution croissante serait

expliquée par plusieurs faits que nous résumons en quatre P du

Marketing Mix (le prix, la place, le produit et la promotion).

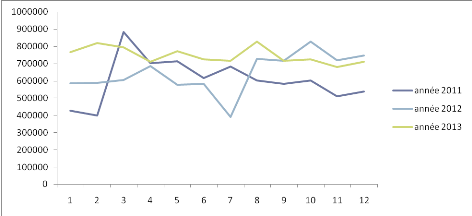

Représentation graphique du tableau N°1:

évolution du chiffre d'affaires de 2011, 2012 et 2013

Légende :

Série 1 : représente l'évolution du

chiffre d'affaires réalisé en 2011, série 2 : chiffre

d'affaires 2012 en fin série 3 : chiffre d'affaires 2013.

On constate que le mois de mars 2011 enregistre le chiffre

d'affaires le plus élevé avec un montant de huit cent

quatre-vingt trois mille cent nonante et un de Franc congolais (883191fc).

Une croissance qui serait expliquée par le recrutement de deux nouveaux

coiffeurs qui ont occasionné une mise en jour du salon pendant un

certain temps. D'où une gamme d'unité de styles différents

disponibles impressionnant ainsi les clients existant en amont et attirant des

nouveaux clients en aval. Contrairement au mois de juillet 2012 avec une forte

dépression du chiffre d'affaire occasionnée par une rupture

d'activités pendant deux semaines suite aux réaménagements

du salon par des nouveaux équipements. Par contre l'année 2013,

les chiffres d'affaires poursuivent une tendance haussière et

quasi-linéaire en volume soit un total annuel de 8962540fc.

· Tableau des chiffres d'affaires réalisés

avant et après modernisation

Tableau N°2 : chiffres d'affaires

réalisés avant et après modernisation du salon BAKAGAPE

chiffres d'affaires avant modernisation

|

chiffres d'affaires après modernisation

|

Mois

|

montant en fc

|

mois

|

montant en fc

|

janv-11

|

427004

|

juil-12

|

391600

|

févr-11

|

398462

|

août-12

|

725500

|

mars-11

|

883191

|

sept-12

|

716670

|

avr-11

|

701400

|

oct-12

|

826400

|

mai-11

|

712420

|

nov-12

|

717600

|

juin-11

|

615130

|

déc-12

|

745800

|

juil-11

|

682284

|

janv-13

|

765450

|

août-11

|

602520

|

févr-13

|

819000

|

sept-11

|

582900

|

mars-13

|

793200

|

oct-11

|

601700

|

avr-13

|

710900

|

nov-11

|

509200

|

mai-13

|

770120

|

déc-11

|

536500

|

juin-13

|

725500

|

janv-12

|

585100

|

juil-13

|

716670

|

févr-12

|

587200

|

août-13

|

826400

|

mars-12

|

604200

|

sept-13

|

717600

|

avr-12

|

685900

|

oct-13

|

725000

|

mai-12

|

576400

|

nov-13

|

680700

|

juin-12

|

583900

|

déc-13

|

712000

|

Total

|

10875411

|

total

|

13086110

|

|

(Source : documents comptables du salon

BAKAGAPE)

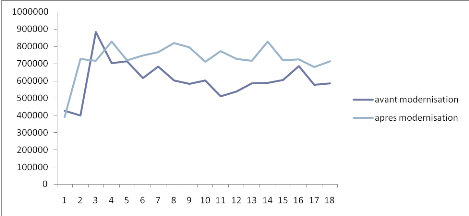

La période avant modernisation du salon BAKAGAPE va de

janvier 2011 en juin 2012, d'où nous enregistrons un chiffre d'affaires

de dix million huit cent septante cinq mille quatre cent onze de francs

congolais (10875411fc) et la période après modernisation

enregistre un chiffre d'affaires de treize million quatre-vingt six mille cent

dix franc congolais (13086110fc) soit un écart de deux millions deux

cent et dix mille six cent nonante neuf francs congolais (2210699fc) soit un

écart de 20,32%.

Graphique N°2 : évolution des chiffres

d'affaires avant et après modernisation du sallonBakagape

Tableau N°3 : évolution de nombres des

clients avant et après modernisation

Nombre de clients avant modernisation

|

Nombre de clients après modernisation

|

Mois

|

Nombre de clients

|

Mois

|

Nombre de clients

|

janv-11

|

298

|

juil-12

|

274

|

févr-11

|

279

|

août-12

|

507

|

mars-11

|

617

|

sept-12

|

501

|

avr-11

|

490

|

oct-12

|

577

|

mai-11

|

498

|

nov-12

|

501

|

juin-11

|

430