|

REPUBLIQUE DU NIGER

Fraternité-Travail-Progrès

Ministère de l'Enseignement

Supérieur, de la Recherche et de l'Innovation

MEMOIRE PROFESSIONNEL

THEME:

CHERTE DE LA VIE ET REALITE ECONOMIQUE AU

NIGER

Août 2015

Rédigé par :

Mr. Kabir BOUBACAR ISSA

Etudiant en Master 2

Spécialité :

Evaluation

Mention : Calcul Economique

Sous la Direction de :

Dr. Mamoudou HASSANE

Enseignant-Chercheur UAM/FSEJ

I. DECHARGE

ISEP n'entend donner aucune approbation ni improbation aux

opinions émises dans ce mémoire. Ces opinions doivent être

considérées comme propres à leur auteur.

CHERTE DE LA VIE ET REALITE ECONOMIQUE AU NIGER

II. SOMMAIRE

DECHARGE

I

SOMMAIRE

III

DEDICACE

IV

REMERCIEMENTS

V

LISTE DES ILLUSTRATIONS

VI

ABSTRACT

IX

RESUME

X

AVANT PROPOS

XI

INTRODUCTION GENERALE

1

CHAPITRE I : Etat des Lieux de l'Inflation au

Niger

5

1.1 Cadre Conceptuel

5

1.2 Evolution de l'inflation au Niger

6

1.3 Cherté de la vie au Niger

19

CHAPTIRE II : Revue de la Littérature

sur le Concept de l'Inflation

23

2.1 Méthode de mesure de

l'inflation

23

2.2 Les différentes origines

d'inflation

24

2.3 Les revues théoriques et empiriques

sur l'inflation

31

CHAPITRE III : Analyse Empirique

37

3.1 Modèle et résultats

économétriques

37

3.2 Analyse du résultat de la

modélisation

44

3.3 Limites de l'étude

48

Conclusion et Recommandations

49

Bibliographie

XII

ANNEXES

XIII

TABLE DES MATIERES

XXII

III. DEDICACE

Je dédie ce travail à la mémoire de mon

père Boubacar ISSA BABA

IV. REMERCIEMENTS

L'élaboration de ce document a été

possible grâce au concours et au soutien de plusieurs personnes. C'est le

lieu pour moi de leur témoigner toute ma gratitude.

Tout d'abord, je remercie ma mère

Fourératou GAGARA MADOUGOU pour le soutien qu'elle nous

a apporté depuis le bas âge, soutien qui nous a permis de mener

notre parcours scolaire avec abnégation.

Je remercie Dr. Mamoudou HASSANE,

Enseignant-Chercheur à la FSEJ (Faculté des Sciences Economiques

et Juridiques) de l'Université ABDOU MOUMOUNI de Niamey pour la

disponibilité dont il a fait preuve pour les remarques dans ce travail.

Je remercie Ibrahim ISSOUFOU ALI

KIAFFI, Ingénieur Statisticien Economiste à la Direction

Générale du Budget au Ministères des Finances du Niger

pour les observations faites afin d'améliorer la qualité de ce

travail.

Je remercie l'Administration de l'ISEP en

général, et son fondateur Monsieur Abdou IBRO en

particulier pour les dispositions prises afin d'assurer un bon encadrement

à tous les étudiants.

Mes remerciements vont également à

Abdoulrahimoune AMADOU ABDOUL AZIZ, Fondé de Pouvoir

à la Direction Nationale de la BCEAO du Niger pour tout son aide dans le

cadre de la modélisation.

Je remercie tous ceux qui, de près ou de loin,

ont contribué à la réussite de ce travail.

V. LISTE DES ILLUSTRATIONS

Liste des

tableaux

Tableau 1 : Les Produits et leur

Pondération dans l'IHPC au Niger

8

Tableau 2 : Types de taxes à

l'importation sur les aliments.

18

Tableau 3 : Test de stationnarité sur

les variables

38

Tableau 4 : Retard optimal

40

Tableau 5 : Matrice de

Corrélation

41

Tableau 6 : Synthèse des

résultats du modèle MVCE

41

Liste des

graphiques

Graphique 1 : Le taux d'inflation en

glissement annuel au Niger

7

Graphique 2 : Evolution du taux de couverture

au Niger de 1962 à 2012

13

Graphique 3 : Bilan céréalier au

Niger de 1962 à 2010

16

VI. SIGLES ET ABREVIATIONS

ADF Dickey - Fuller Augmenté

AIC Akaike Information Criterion

BCEAO Banque Centrale des Etats de l'Afrique

de l'Ouest

BIC Bénéfice Industriel et

Commercial

CEDEAO Communauté Economique des Etats

de l'Afrique de l'Ouest.

CIF Cost, Insurance, Freight

CV Valeur Critique

DD Droit de Douane

DC Disponibilité

Céréalière

FPE Final Prediction Error

FOB Free On Board

FCFA Franc de la Communauté

Financière Africaine

FAO Food and Agriculture Organization

HQ Hannan-Quinn information criterion

INS Institut National de La Statistique

PIB Produit Intérieur Brut

IPC Indice du Prix à la

Consommation

IHPC Indice Harmonisé des Prix

à la Consommation

IPM Indice du Prix à l'Importation

LDC Logarithme népérien de la

Disponibilité Céréalière

LIPC Logarithme népérien de

l'Indice des Prix à la Consommation

LIPM Logarithme népérien de

l'Indice du Prix à l'Importation

LPIBH Logarithme népérien du

Produit Intérieur Brut par Habitant

LM1 Logarithme népérien de la

Masse Monétaire au sens strict

MVCE Modèle Vectoriel à Correction

d'Erreur

M1 Masse Monétaire au sens strict

OCDE Organisation pour la Coopération

et le Développement Economique

OPVN Office des Produits Vivriers du Niger

OMC Organisation Mondiale du Commerce

PC Prélèvement Communautaire

PIBH Produit Intérieur Brut par

Habitant

PCS Prélèvement Communautaire

de Solidarité

RS Redevance Statistique

SONARA Société

Nigérienne de Commercialisation de l'Arachide

SC Schawrz Information Criterion

TC Taux de Couverture

TVA Taxe sur la Valeur Ajoutée

TVI Taxe de Vérification des

Importations

TE Taux de Change

UEMOA Union Economique Monétaire Ouest

Africaine

VII. ABSTRACT

In Niger, the advent of the market organized by the equity and

quality against the cost of living in 2005, coalition debate on this last

continues to grow, making it one of the national priorities of each Government.

As domestic production is unable to meet the increasingly growing demand

expressed by the population, the country is obligated to a certain extent of

supply outside its borders; what makes that external causes as well as internal

explain the rise in prices which more precisely those of consumer.

Thus, to explain the rising prices in Niger, the methodology

adopted is the collection of data on grain availability, the import price of

the fact of the dependence of the country from the outside, the gross domestic

product (GDP) due to the production capacity of the economy, the exchange rate

as the country imports of indexed dollar fuel and foodstuffs from Asia the

monetary mass, which is the result of monetary policy. To explain the effects

of these variables, vector model (VECM) error correction used has been

specified and validated by the Diagnostics on residues. Indeed,

cointégration test results suggest the presence of a relationship of

long-term stable variables.

The model results illustrate that cereal availability

negatively affects long-term inflation, the import price is negative in the

short term and positively in the long term, gross domestic product is

significant in the formation of prices in the short and long term; and finally

the monetary mass has a significant effect in the long term and it causes

inflation. That leaves say the vulnerability of the Nigerian economy facing

national and international conditions but long-term effect it causes inflation.

Leaving say the vulnerability of the Nigerian economy facing national and

international conditions.

VIII. RESUME

Au Niger, depuis l'avènement de la marche

organisée par la coalition équité et qualité contre

la vie chère en 2005, le débat sur cette dernière ne cesse

de prendre de l'ampleur, ce qui fait de celle-ci une des priorités

nationales de chaque gouvernement. Comme la production nationale est incapable

de répondre à la demande de plus en plus croissante

exprimée par la population, le pays est obligé dans une certaine

mesure de se ravitailler hors de ses frontières; ce qui fait que des

causes externes aussi bien qu'internes expliquent la hausse des prix dont plus

précisément ceux de grande consommation.

Ainsi, pour expliquer la hausse des prix au Niger, la

méthodologie adoptée est celle de la collecte des données

sur la disponibilité céréalière, le prix à

l'importation du fait de la dépendance du pays par rapport à

l'extérieur, le produit intérieur brut (PIB) en raison de la

capacité de production de l'économie, le taux de change comme le

pays importe1(*) du

carburant indexé en dollar et les produits alimentaires en provenance de

l'Asie, la masse monétaire qui est le fruit de la politique

monétaire. Pour expliquer les effets de ces variables, le modèle

vectoriel à correction d'erreur (MVCE) utilisé a

été spécifié et validé par les tests de

diagnostic sur les résidus.

En effet, les résultats de test de

cointégration suggèrent la présence d'une relation de long

terme stable entre les variables. Les résultats du modèle font

ressortir que la disponibilité céréalière agit

négativement sur l'inflation à long terme, le prix à

l'importation agit négativement à court terme et positivement

à long terme, le produit intérieur brut est significatif dans la

formation des prix à court et long terme; et enfin la masse

monétaire a un effet significatif à long terme et elle provoque

l'inflation. Ce qui laisse affirmer la vulnérabilité de

l'économie nigérienne face à la conjoncture nationale et

internationale.

IX. AVANT PROPOS

Le programme de formation en Suivi & Evaluation a

été instauré dans le but de renforcer les capacités

des étudiants provenant des Universités nationales et sous

régionales; des cadres des administrations publiques, parapubliques et

privées du Niger et de la sous-région, des agents des

Organisations Non Gouvernementales nationales et internationales. Ce Programme

a été mis en place par Mr Abdou IBRO, Fondateur

de l'Institut de Stratégie, d'Evaluation et de Prospective (ISEP) suite

à l'arrêté

N°000108/MESS/RT/SG/DGE/DL/DES/DEPRI du 11 Septembre

2007. Cette formation s'effectue dans le domaine de l'évaluation des

politiques publiques, programmes et projets de développement

indispensable à la prise de décision par les autorités

administratives.

Le mémoire professionnel est un document

élaboré dans le cadre de cette formation. Il doit être

présenté devant un jury pour sa validation. Pour la

rédaction de ce document, un thème est choisi par

l'étudiant en accord avec un encadreur académique ou

professionnel qui supervisera le travail.

Le thème « cherté de la vie et

réalité économique au Niger» a fait l'objet

de notre réflexion. Les pensées et les conclusions

exprimées dans ce document ne devraient en aucun cas être

considérées comme des points de vue de l'ISEP. Elles engagent

entièrement l'auteur du document.

X. INTRODUCTION

GENERALE

L'inflation qui traduit une

érosion de la valeur de la monnaie accroît l'incertitude quant

à l'évolution future des prix. Elle est placée au coeur du

débat économique, puisqu'elle constitue un signal pour le

producteur, pour sa décision d'investir ou de produire. Pour le

consommateur, elle est aussi le meilleur indicateur de l'arbitrage entre la

dépense immédiate ou l'épargne pour une utilisation

future. En conséquence, la stabilité des prix facilite la

décision des agents économiques.

Au cours des années 1980, le renouvellement et

l'approfondissement de la pensée économique ont abouti à

un consensus de plus en plus large au sein des banques centrales sur le fait

que la stabilité des prix est la meilleure contribution que la politique

monétaire peut apporter pour favoriser une croissance soutenue et un

relèvement optimal du niveau de l'emploi. En effet, comme la

maîtrise de l'évolution des prix est un atout majeur, plusieurs

politiques peuvent être mises en place pour réduire la hausse des

prix qui rend la vie chère. C'est ainsi qu'on peut citer: la politique

budgétaire, la politique commerciale, la politique monétaire, la

politique agricole, etc. Enfin, pour promouvoir une bonne gestion de politique

économique, il est donc impératif de cerner l'évolution de

l'indice des prix à la consommation dans une marge conditionnée

afin de pouvoir maîtriser l'inflation qui réduit le pouvoir

d'achat.

Etant un pays chroniquement déficitaire en

matière de production des biens et des services, le Niger est couramment

victime des chocs liés à des conjonctures internes et externes.

La hausse des prix demeure une préoccupation majeure car plus de la

moitié de la population ne dépense pas un dollar par jour. Ainsi,

face à cette situation, des actions ont toujours été

entreprises par des responsables politiques afin d'atténuer les

souffrances de la population; ce qui a même valu la création d'un

Ministère de compétitivité et de lutte contre la vie

chère au Niger.

Cependant, de ce qui précède, la question

centrale à laquelle nous tentons de répondre dans cette

étude nous amène à formuler la problématique

suivante: existe-t-il une relation entre inflation et variables

macroéconomiques internes et externes au

Niger ?

Le choix de ce thème "cherté de la

vie et réalité économique au Niger" trouve

son fondement dans un contexte économique où les pays en

développement plus particulièrement les pays pauvres à

faible revenu sont confrontés au problème de la vie chère.

Au Niger, l'opposition politique et les organisations non gouvernementales ont

toujours fait de ce phénomène un moyen de mobiliser l'opinion de

la population contre le pouvoir public en place à travers des slogans

contre la dégradation des pouvoirs d'achat et les difficultés

d'accès des ménages à des biens de consommation de

première nécessité. Toutefois, force est de constater que,

généralement, les politiques menées par les gouvernements

n'ont pas durablement été efficaces (d'ailleurs le

Ministère de Lutte contre la Vie Chère n'a fonctionné que

pendant deux années).

Ainsi, l'objectif général de

cette étude est d'analyser les principales causes économiques de

la vie chère au Niger (hausse des prix inadéquate avec le pouvoir

d'achat). De manière spécifique, l'étude

consiste à:

· Analyser les relations qui existent entre l'indice des

prix à la consommation et certains agrégats

macroéconomiques;

· Ressortir l'impact des agrégats

macroéconomiques internes et externes sur l'évolution de

l'inflation.

Pour répondre à la problématique

formulée, nous posons l'hypothèse générale

suivante: l'inflation au Niger est expliquée par des causes

liées à des variables macroéconomiques externes et

internes. En effet, cette dernière

(hypothèse générale) est repartie en plusieurs sous

hypothèses suivantes:

Ø La disponibilité

céréalière qui est la quantité (en tonne) des

céréales disponible au niveau national au cours d'une

année a un impact négatif sur l'inflation;

Ø L'indice du prix à l'importation qui mesure

l'évolution des prix des biens et services à l'importation au

cours d'une année agit positivement sur l'inflation;

Ø PIB réel par habitant qui représente le

Produit Intérieur Brut à prix constant par individu au cours

d'une année est positivement corrélé à l'inflation;

Ø Le taux de change qui est le prix relatif du dollar

par rapport au FCFA impacte positivement l'inflation et enfin;

Ø La masse monétaire au sens strict qui est la

quantité de monnaie disponible au cours d'une année,

composée de la monnaie en circulation et les dépôts

à vue non financier des agents agit positivement sur l'inflation.

La méthodologie utilisée dans ce document se

résume en:

· La collecte de l'information: la

méthodologie utilisée est la recherche documentaire dans le

domaine expliquant l'inflation. La recherche est orientée vers des

études théoriques et empiriques, des rapports, des publications,

etc.

· La présentation et le traitement des

données: cette partie fait appel à la collecte des

données soumises à l'analyse statistique et

économétrique. Les données recueillies sont secondaires et

sont traitées dans Eviews 8. Les variables sont tirées de la base

des données de la Banque Mondiale.

L'approche méthodologique consiste à mettre une

relation entre l'indice des prix à la consommation et certains

agrégats macroéconomiques en utilisant

l'économétrie des séries temporelles (tests de

stationnarité, cointégration et modèle vectoriel à

correction d'erreur) dont la variable expliquée est l'IPC. Les variables

utilisées sont: l'indice des prix à la consommation; la

disponibilité céréalière; l'indice du prix à

l'importation; PIB réel par habitant; le taux de change du dollar par

rapport au FCFA et la masse monétaire au sens strict.

· Couverture temporelle: le

présent travail porte sur l'IPC et les autres variables explicatives sur

la période allant de 1980 à 2010, soit une période de 31

ans. Cette période relativement courte à cause des

difficultés liées à la disponibilité des

données (disponibilité Céréalière non

disponible à partir de 2011) va permettre de suivre l'évolution

des variables macroéconomiques choisies pour l'étude afin de

proposer des recommandations des politiques économiques.

Pour montrer que la vie chère est une

réalité économique au Niger, notre travail est

articulé en 3 chapitres.

Le premier chapitre porte sur l'état des lieux de

l'inflation au Niger. Il traite de l'évolution et des différentes

causes économiques de l'inflation ainsi que la vie chère au

Niger.

Le second chapitre concerne la revue de la littérature.

Ce cadre concerne trois points à savoir: l'analyse du

phénomène de l'inflation, les pensées de quelques auteurs

sur le phénomène de l'inflation et les travaux empiriques

menés sur la relation entre l'IPC et des agrégats

macroéconomiques.

Enfin, le troisième chapitre est consacré

à une analyse empirique par l'application économétrique de

la relation entre IPC et les agrégats macroéconomiques choisis

pour l'étude. Le dernier paragraphe concerne l'interprétation des

résultats ainsi que les recommandations en termes d'actions et de

stratégies.

CHAPITRE I : Etat des Lieux de

l'Inflation au Niger

Cette partie fait état de la vie chère à

travers les causes et les conséquences de l'inflation. Il s'agit en

quelque sorte d'une investigation sur la situation de l'inflation au Niger

après avoir fait le contour des concepts.

1.1 Cadre Conceptuel

On parle de vie chère quand l'évolution des prix

des produits de grande consommation est inadéquate avec

l'évolution du revenu des ménages dont le pouvoir d'achat est

relativement faible. C'est un phénomène complexe lié

à plusieurs facteurs qui contribuent à détériorer

les conditions et la qualité de vie et/ou dégrader le pouvoir

d'achat individuel ou collectif. Elle rend difficile l'accès et la

jouissance d'un bien ou d'un service souhaité et se caractérise

par les difficultés de satisfaction des besoins vitaux essentiels. Pour

y faire face, il faut entreprendre des actions concourant à lutter

contre tous les facteurs et les déterminants qui engendrent la vie

chère. La rareté et l'indisponibilité des produits sur le

marché, l'absence de produits de substitution adéquats sont

autant de facteurs aggravant la vie chère par le renchérissement

des prix à travers l'inflation spéculative. Comme toute

augmentation des prix réduit le pouvoir d'achat et rend la vie

chère, elle peut être une réalité économique

résultante de l'inflation qui est un phénomène qui

provoque une hausse durable et générale des prix. Cependant, une

définition du concept d'inflation s'impose.

Etymologiquement, le terme inflation vient du latin inflare,

qui signifie enfler, gonfler. Il désigne communément une

augmentation générale, durable et auto-entretenue des prix des

biens et services:

ü augmentation générale: la hausse des prix

doit affecter presque la totalité des biens en circulation et services

proposés;

ü augmentation durable: une augmentation des prix pendant

quelques mois n'est pas constitutive d'inflation; il en est ainsi des hausses

saisonnières des prix (fruits en hiver ou locations en été

par exemple). Le relèvement des tarifs doit résulter d'un

déséquilibre prolongé; augmentation auto-entretenue;

ü augmentation du prix des matières

premières ou produits semi-finis rejaillit nécessairement sur le

prix des produits finis (ainsi le prix du blé a une influence directe

sur le prix du pain...).

De l'inflation découlent les concepts suivant:

§ La désinflation: lorsqu'il y a diminution du

taux d'inflation, les prix augmentent toujours mais à un rythme moins

important qu'auparavant;

§ La déflation: elle représente un

processus de baisse général du niveau des prix. Elle s'accompagne

d'une récession économique (baisse du PIB, de la demande, des

revenus, de l'épargne et de l'investissement, du coup le chômage

augmente);

§ La stagflation: c'est une situation

caractérisée simultanément par la stagnation de la

production (faible croissance économique), une forte augmentation du

chômage et de l'inflation.

A cela, s'ajoute le fait que l'inflation diminue le «

pouvoir d'achat » de la monnaie; on parle de dépréciation

monétaire. Si une monnaie à moins de « pouvoir d'achat

», sa valeur baisse par rapport à celle des autres monnaies. Ainsi,

les biens du pays où la monnaie est dépréciée

coûteront moins chers que pour les autres pays, ce qui stimulera les

exportations, donc la production et le niveau d'emploi.

Dans toute économie, il existe une correspondance entre

ce qui est produit (localement ou importé) et la monnaie en circulation;

le niveau général des prix est l'expression de cette

correspondance.

La problématique de l'inflation occupe actuellement une

place de premier plan dans les discussions sur la conjoncture économique

et sociale au Niger. La hausse des prix érode le pourvoir d'achat des

ménages. Cependant, l'inflation semble être très chronique

au Niger puisque l'économie a enregistré 5 fois des hausses de

prix supérieures à 3% depuis 2006. Toutefois, il est à

noter que cette situation est généralement imputable à une

mauvaise campagne agricole.

1.2 Evolution de l'inflation au

Niger

L'évolution historique indique que

l'inflation a toujours été contenue d'une manière ou d'une

autre, dans des proportions raisonnables. En aucun moment, le pays n'a connu

d'inflation trop élevée. Le graphique ci-dessous montre

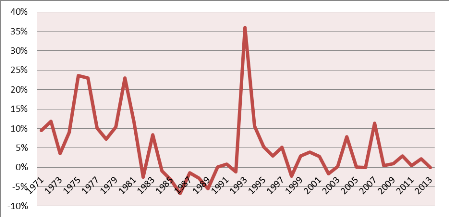

l'évolution en glissement annuel de l'inflation au Niger.

Graphique 1 : Le taux

d'inflation en glissement annuel au Niger

Source : INS-Niger

L'examen du graphique 1 indique qu'il y a des périodes

de pics de l'inflation; il s'agit des années 1975, 1980 et 1994. En

effet, ces trois périodes correspondent à des chocs

extérieurs importants. Les pics de 1975 et de 1980 correspondent

à l'impact des chocs pétroliers sur l'économie du pays et

celui de 1994 à la dévaluation du FCFA qui changeait pour la

première fois de parité avec la monnaie d'indexation qui

était le franc français. De 1971 à 2013, le taux

d'inflation a surpassé quatre fois, la barre de 15%; il s'agit des

années 1975, 1976, 1980 et 1993. Pour la même période, le

taux d'inflation a atteint dix fois les deux chiffres sur 40 ans.

Pour ce qui concerne la norme de 3%, il faut indiquer que le

taux d'inflation a dépassé ce seuil avec une fréquence de

48.8%.

L'analyse de l'évolution historique des taux

d'inflation indique qu'il y a eu plusieurs périodes de déflation.

Cette déflation s'explique surtout par une conjonction de deux

politiques complémentaires. Il y a d'abord, la politique de rigueur

budgétaire entreprise depuis les débuts des années 1980

due à la baisse du prix de l'uranium. Elle s'est

caractérisée par une baisse drastique des dépenses

publiques à travers un blocage des salaires et la suppression ou la

diminution d'indemnités ainsi qu'une hausse des recettes. Au cours de

cette décennie, l'évolution de la masse monétaire a

été également ralentie passant de 13,43% entre 1980 et

1981 à moins 21% entre 1989 et 1990. Ces différentes politiques

ont entraîné une baisse du niveau général des prix.

Ensuite, il y a les programmes d'ajustement structurel (PAS), qui vont

poursuivre les politiques de compression de la demande intérieure par la

réduction des dépenses publiques et par une augmentation des

recettes fiscales grâce à des réaménagements.

Cependant, au Niger, c'est l'IHPC qui sert de mesure de

l'inflation. La composition de son panier a connu de nombreuses

évolutions de l'indépendance à nos jours. A partir des

indépendances, l'indice des prix qui était calculé

était appelé indice des prix à la consommation

africaine. Cet indice était calculé sur la base de 108

produits.

En 1996, l'Indice Harmonisé

des Prix à la Consommation

(IHPC) a été mis en place pour tous les pays de l'UEMOA. Il a

pour objectif d'harmoniser les indices des prix entre les pays pour les rendre

comparables dans le cadre du suivi des critères de convergence. Pour le

cas spécifique du Niger, 320 variétés de produits sont

suivies avec des pondérations provenant d'une enquête sur les

dépenses des ménages réalisées en 1996. A partir de

2008, des modifications ont été faites sur les

variétés des produits suivis (657 au lieu de 320).

Les produits et leur pondération se présentent

comme suit:

Tableau 1 : Les Produits et leur

Pondération dans l'IHPC au Niger

|

PONDERATIONS

|

|

INDICE GLOBAL

|

10000

|

|

I- Produits alimentaires et boissons non

alcoolisées

|

3981

|

|

II- Boissons alcoolisées, tabacs et

stupéfiants

|

78

|

|

III- Articles d'habillement et chaussures

|

948

|

|

IV- Logement, eau, électricité, gaz et autres

combustibles

|

1016

|

|

V- Meubles, articles de ménage et entretien courant du

foyer

|

419

|

|

VI- Santé

|

204

|

|

VII- Transports

|

1301

|

|

VIII- Communications

|

613

|

|

IX- Loisirs et culture

|

167

|

|

X- Enseignement

|

167

|

|

XI- Restaurants et hôtels

|

750

|

|

XII- Biens et services divers

|

356

|

Source : INS-Niger

L'examen de ces pondérations permet de voir que

l'inflation sera plus sensible à toute variation des produits

alimentaires, des boissons et du tabac puisque ce poste représente le

tiers de l'ensemble de la pondération. Pour ce poste, ce sont les

céréales non transformées qui occupent la première

place. C'est certainement pour cette raison que d'aucuns expliquent l'inflation

à court terme par la variation des niveaux du prix des

céréales.

Les autres postes les plus importants sont le transport et

l'ensemble constitué du logement, de l'eau, l'électricité,

le gaz et des autres combustibles.

Toutefois, il faut noter qu'il y a des limites à

l'utilisation de l'IHPC au Niger. Que ce soit dans sa forme ancienne ou dans sa

forme actuelle, les relevés de prix des différents paniers ont

toujours concerné la ville de Niamey, les autres localités

étant ignorées par le dispositif. L'hypothèse qui est

faite dans ce cas, est que l'évolution des prix de Niamey est

représentative de l'ensemble du pays, ce qui n'est pas

démontré. Toutefois, un Indice National

Harmonisé des Prix à

la Consommation est en cours

d'expérimentation.

Cependant analysons les causes externes et internes de

l'inflation au Niger.

1.2.1

Les causes externes de l'inflation

Cette rubrique a pour objectif d'analyser les causes de la

flambée des prix des produits alimentaires compte tenu de leur poids

dans le panier de l'IHPC au Niger.

1.2.1.1 Les causes de la

hausse des prix au niveau mondiale

Au niveau mondial, les prix agricoles ont fortement

augmenté depuis 2006 et 2007. Ils ont accusé une hausse encore

plus marquée au cours du premier trimestre 2008. L'indice FAO des prix

alimentaires a augmenté en moyenne de 8% en 2006, de 27% en 2007 et pour

les trois premiers mois de 2008 de 53% par rapport aux trois premiers mois de

2007. Pour les pays à faible revenu et à déficit vivrier,

la facture des importations de céréales a augmenté de 37%

en 2006-2007 et de 56% en 2007-2008.

Pour la deuxième fois en trois ans (2008 à

2011), les prix internationaux des produits alimentaires avaient

augmenté en flèche, faisant craindre une crise des prix

alimentaires similaire à celle de 2008 avec les répercussions que

l'on sait sur les populations pauvres. En février 2011, l'indice des

prix des produits alimentaires de la Banque mondiale a égalé le

niveau record qu'il avait atteint en 2008, tandis que l'indice des prix

agricoles de la Banque était supérieur de 17% à son pic de

2008. Les cours mondiaux du sucre et des huiles alimentaires ont

augmenté depuis juin 2010, à tel point que le cours du sucre a

progressé de 86 % et celui de l'huile de soja de 59% entre cette

période et février 2011. Les cours mondiaux du maïs, du

blé et du riz ont aussi progressé: le prix mondial du maïs

était supérieur de 2% à son niveau maximum de 2008,

même si les cours du blé et du riz se situent encore (en

février 2011) respectivement 21% et 42% en dessous de leurs records de

2008. Selon les prévisions des principales études sur les

perspectives agricoles (OCDE-FAO, Ministère Américain de

l'Agriculture et Banque mondiale), les prix alimentaires internationaux

resteront supérieurs à ceux de la décennie

précédente au moins jusqu'en 2019 sous l'effet de l'interaction

complexe de plusieurs facteurs. En outre, l'indice des prix alimentaires de la

FAO a atteint son niveau le plus haut depuis sa création en 1990. Il a

dépassé en janvier 2011 (231 points) le niveau le plus

élevé atteint au plus fort de la dernière crise

alimentaire en juin 2008 (213,5 points).Cet indice est calculé sur un

panier de cinq groupes de produits (céréales, huiles et graisses,

produits laitiers, viande et sucre), pondéré par leur part dans

le marché international pour la période de

référence 2002-2004. En janvier 2011, il s'est envolé

à 245 contre 151 en juin 2010 pour les céréales, à

278 contre 168 pour les huiles et graisses, à 166 contre 137 pour la

viande et à 420 points contre 225 pour le sucre. Celui des produits

laitiers restent à peu près constant à 221 points.

L'augmentation en 2010 du prix des grains concerne surtout le blé

(+50%), le maïs (+50%) et le soja (+34%). Comparée à celle

du premier semestre 2008 qui avait provoqué des émeutes dans de

nombreux pays, la hausse concerne surtout les huiles, le sucre et les produits

animaux. Elle est actuellement moins forte pour les céréales,

produits particulièrement sensibles pour les consommateurs urbains

vulnérables de nombreux pays fortement importateurs. Cette hausse des

prix sur les marchés internationaux ne se répercute pas encore

sensiblement sur les prix des aliments sur les marchés intérieurs

des pays vulnérables, sauf depuis janvier 2011 pour les pays

importateurs de maïs d'Afrique Centrale. Mais compte tenu du délai

de transmission des prix entre les marchés locaux et internationaux, il

est probablement trop tôt pour constater l'impact sur les prix locaux.

En somme, la hausse des cours peut être lue avec une

marge confortable d'erreur comme le résultat d'un déficit de la

demande sur l'offre. Les raisons sous-jacentes à la croissance de la

demande et à l'inertie de l'offre varient selon les auteurs;

néanmoins, une série de huit facteurs affectant l'une ou l'autre,

à laquelle il convient d'ajouter deux acteurs complémentaires qui

ne leur sont pas directement liés, peut être établie. Ce

sont:

Ø La hausse des prix de l'énergie augmente les

coûts de production, et, in fine, les prix agricoles. Ses implications

sur le coût de l'électricité, du transport, des intrants

chimiques, se combinent par une hausse des coûts de production agricole.

Plusieurs produits se renchérissent parallèlement à la

hausse du pétrole brut;

Ø La hausse de l'offre de biocarburants, et en

particulier d'éthanol produit à partir de maïs

nord-américain qui réduit la production agricole disponible

à des fins alimentaires;

Ø Les aléas climatiques: par exemple l'Australie

a été frappée par deux sécheresses

consécutives en 2006 et 2007 tandis qu'en 2008, l'Europe subissait des

pluies abondantes avec un même résultat de réduction de

l'offre mondiale de céréales;

Ø La croissance de la demande des pays

émergents, et en particulier de la chine. Energivore et

protéinivore, la croissance chinoise à deux chiffres a vu ce pays

se transformer en importateur net de produits qu'il exportait moins de dix ans

auparavant. La chine est aujourd'hui le premier consommateur et importateur de

minerais et métaux, le deuxième consommateur de pétrole,

et le premier importateur mondial de soja et d'oléagineux, de coton, de

laine et de caoutchouc;

Ø Les politiques publiques de restriction à

l'exportation, mises en place en particulier sur le riz, ont accru

l'écart entre la demande et l'offre mondiale disponibles sur un

marché de surcroît déjà étroit;

Ø La baisse du dollar: des estimations de la

sensibilité (dite « élasticité ») des prix

matières premières (libellés en dollars) aux

évolutions du dollar montrent qu'une dépréciation de 1% de

la monnaie américaine se traduit par un renchérissement des cours

du pétrole de 1%, et un renchérissement moyen des cours des

matières premières situé entre 0,5% et 1%;

Ø La restructuration des marchés (baisse des

stocks). La transformation des filières alimentaires durant les dix

dernières années, marquée par une segmentation accrue en

aval entre produits transformés, une multiplication des filières

spécialisées et un accroissement de la dispersion

géographique de la production et de la consommation, s'est

accompagnée d'une réduction marquée des stocks mondiaux;

Ø L'étroitesse des marchés: les produits

agricoles dont la hausse fut la plus précoce et la plus marquée

(céréales) sont relativement peu échangés dans le

monde en proportion de l'offre disponible;

Ø La spéculation: l'influence des marchés

à terme sur l'évolution des cours des matières

premières au comptant (« spot ») est une antienne

qui s'invite à chaque crise dans le débat public.

Plusieurs éléments expliquent qu'en 2006-2008 la «

spéculation » et les « spéculateurs » aient

été particulièrement mis à contribution pour

expliquer l'emballement des cours;

Ø Le sous-investissement dans le secteur agricole: la

crise alimentaire mondiale est avant tout le résultat de l'insuffisance

des investissements observée depuis un certain temps, et qui a

causé la baisse de la productivité agricole des pays en

développement; cette baisse a elle-même été

aggravée par la dégradation des sols.

Globalement tous ces facteurs constituent un ensemble des

causes qui peuvent être source des tensions inflationnistes au niveau des

denrées alimentaires. En effet, la conséquence de ces

phénomènes sera inévitablement une augmentation des

personnes vivant dans la vulnérabilité, plus

particulièrement dans les pays en voie de développement. Comme le

Niger importe plus qu'il exporte l'analyse du taux de couverture s'impose.

1.2.1.2 Analyse du taux de

couverture

Le taux de couverture est la mesure dans laquelle les

importations sont couvertes par les exportations au cours d'une période

donnée.

Ce taux s'exprime par le rapport:

Les exportations et les importations sont exprimées en

valeur.

Lorsque les exportations et les importations sont

évaluées FOB, un taux de couverture égal à 100

indique un équilibre de la balance commerciale.

Au Niger le taux de couverture est toujours le reflet d'un

déséquilibre de la balance commerciale, le graphique qui suit

nous confirme cet état de fait.

Graphique 2 : Evolution du

taux de couverture au Niger de 1962 à 2012

Source : Banque Mondiale (2013).

Il ressort de ce graphique que le taux de couverture est le

reflet d'un déséquilibre de la balance commerciale. En effet, les

exportations ne couvrent pas les importations; sur 51 années, c'est

seulement en deux années (1984 et 1987) que les importations

étaient presque couvertes. Par ailleurs, à partir de 2006, le

déficit s'accentue à 50%. Par conséquent le pays reste

sensible à toute variation des prix au niveau international d'où

l'introduction de l'indice des prix à l'importation et le taux de

change à l'incertain dans le modèle comme

variable pouvant expliquée dans une certaine mesure la hausse des

prix.

1.2.2

Les causes internes de l'inflation

A ce niveau, les causes et l'évolution des prix qui

rendent la vie chère selon les différentes raisons liées

au déséquilibre entre la demande et la production, le

libéralisme économique seront analysées.

L'écart entre la production effective et la production

potentielle est traditionnellement présenté comme un facteur

important dans les tensions inflationnistes. En effet, au Niger la production

des biens et services est l'un des facteurs clés du problème de

l'inflation à cause de son niveau insuffisant pour satisfaire la

demande. La production est de type primaire tandis que le secteur secondaire et

tertiaire n'ont jamais atteint un niveau capable de permettre une bonne

croissance économique. En outre, la demande de plus en plus croissante

exprimée par la population joue inévitablement un rôle dans

la formation des prix. Pour cerner l'impact de la demande, il serait

impératif d'introduire la production réelle par habitant dans

l'analyse.

Par ailleurs, pour des pays comme le Niger dont le rythme de

production est perturbé par des facteurs naturels comme la

pluviométrie, il serait pertinent de voir l'état de la production

agricole.

1.2.2.1 La production au

Niger

Au Niger, la zone agricole ne représente que le quart

de la superficie du territoire entre les isohyètes 350 et 650 mm. Elles

forment une longue bande de terres plus ou moins aptes à la culture

s'allongeant sur plus de 1500 kilomètres d'Est en Ouest. Les terres

cultivables n'occupent que 12% de la superficie totale tandis que les terres

cultivées s'élèvent à 2.5%. Plusieurs facteurs

expliquent la faiblesse de la production, on peut néanmoins citer la

continentalité, l'irrégularité pluviométrique, la

pauvreté des sols, les moyens de culture rudimentaires, des ressources

financières réduites et la poussée démographique

qui raréfie les terres cultivables. Les principales cultures sont:

v Les cultures vivrières composées de

céréales de base que sont le mil, le riz, le sorgho

où 90% des terres cultivées leurs sont consacrées;

v Les céréales secondaires: maïs,

niébé, blé;

v Les tubercules et autres: manioc, patate douce, pomme de

terre, cultures potagers;

v Les cultures commerciales: arachide, oignon, souchet,

poivron.

Face au taux de croissance rapide de la population (3,3%), la

superficie cultivée des principales cultures vivrières a

été augmentée, le rendement également. Toutefois,

l'agriculture est essentiellement de régime pluvial et la production

dépend des précipitations. En 2004 en particulier, une petite

sécheresse est survenue grâce à une mauvaise

pluviométrie à diminuer les rendements des terres

cultivées. Les plantes légumineuses comme le niébé

et l'arachide sont principalement plantées comme intercalaires

d'accompagnement du mil et du sorgho. Le maïs et le riz sont

cultivés dans les zones où l'eau est facilement disponible y

compris dans les zones situées le long du fleuve Niger et dans les

régions du sud avec une pluviométrie abondante. En somme au

Niger, la hausse des prix due à la faiblesse de la production agricole

se résume à:

· La pluviométrie qui conditionne la bonne ou la

mauvaise campagne agricole;

· La pauvreté des sols car les paysans ne

pratiquent pas la jachère;

· Les moyens de production archaïques: le pays ne

dispose pas des moyens modernes de production (moissonneuses, batteuses,

tracteurs de production);

· Le manque d'engrais nécessaire au

renouvellement des sols pour une production prospère;

· L'insécurité aux frontières.

Certains produits tels que le lait, le sucre et autres produits importés

clandestinement du Maghreb ont connu une hausse scandaleuse depuis

l'éclatement de l'insécurité au Nord et les

soulèvements populaires dans certains Etats de l'Afrique du Nord;

· Le niveau d'instruction des agriculteurs qui les incite

à ne pas quitter leur mode de production ancestrale et le mode

d'appropriation des terres;

· Les coutumes: pendant les périodes

d'organisation des cérémonies, on assiste à un

épuisement des stocks des aliments d'où une hausse des prix.

C'est le cas des périodes de la fête où les prix montent en

raison de la demande élevée;

· La position géographique car les prix

diffèrent selon les régions. Ainsi une région dont le

terrain est favorable à une culture d'un produit alimentaire comme le

mil par exemple aura des prix de mil moindres par rapport à celles dont

le sol est moins favorable;

· Les voies de communication qui permettront

l'acheminement de la production vers des zones de transformation ou de

commercialisation;

· Les frais de transport qui entrainent une hausse des

prix due aux coûts de l'acheminement des produits et à la pratique

des «faux frais».

En général, on remarque que la cherté de

la vie se fait généralement sentir lorsqu'il y a un

déséquilibre entre le besoin céréalier et la

disponibilité céréalière en raison soit d'un

résultat de la campagne agricole, soit d'une hausse des prix à

l'importation d'où l'introduction de la disponibilité

céréalière dans les variables

explicatives de l'inflation. Le graphique ci-dessous montre le bilan

céréalier.

Graphique 3 : Bilan céréalier au Niger

de 1962 à 2010

Source : Direction de la Statistique

du Ministère de l'Agriculture (2011)

On constate sur ce graphique que le bilan

céréalier n'est pas généralement positif; ce qui

reflète un niveau de production faible pour répondre à la

demande. Par conséquent le niveau de la production agricole est un

facteur clé qui contribue à rendre la vie chère au

Niger.

Par ailleurs, la production industrielle est aussi l'une des

causes qui favorisent l'importation en raison de son bas niveau. En effet,

cette dernière répond insuffisamment à des niveaux de

demande exprimés par la population. A ce niveau, ce sont les coûts

de production qui demeurent la principale source de la cherté des

produits manufacturés. Aussi, les taxes à l'importation

déclenchent une hausse des prix d'autant plus que les entrepreneurs

répercutent ces dernières sur les prix des biens, et finalement,

c'est les consommateurs qui supportent le fardeau. La hausse des prix des

produits industriels est donc due à une inflation par les structures des

coûts de production d'autant plus que, la cherté des intrants

utilisés dans le processus de fabrication est pris en compte dans les

coûts. Toutefois, seules les industries laitières sont

suffisamment compétentes. En somme, au Niger les problèmes de

l'industrie se résument comme suit:

ü Insuffisance des ressources financières;

ü Moyens de communication limités;

ü Etroitesse du marché intérieur tant pour

le nombre d'habitant que pour leur pouvoir d'achat;

ü Concurrence des produits clandestinement

importés du Nigeria;

ü Enclavement;

ü Le taux de pression fiscale élevé.

L'ensemble de ces problèmes constituent les principales

sources du faible niveau de la production industrielle. Par conséquent,

il est évident de faire face à une inflation par les coûts

de production qui contribuent à rehausser les prix.

1.2.2.2 Le

libéralisme économique

Pour ce qui est de la libéralisation, elle constitue

aussi un des paramètres clés de la vie chère d'autant plus

que les opérateurs économiques ont la latitude de fixer comme bon

leur semble les prix des produits qu'ils mettent à la disposition des

consommateurs. En effet, au Niger la première moitié des

années 1980 était marquée par un début des

réformes économiques et financières axées sur des

mesures de stabilisation macroéconomique, d'ajustement structurel et de

libéralisation en vue de la relance de l'économie nationale

confrontée aux chocs de la récession internationale de la crise

de l'endettement et des rigidités internes. C'est ainsi qu'en 1983,

l'importation et la distribution d'une partie des produits relevant du monopole

de la COPRO-NIGER furent libéralisées. En outre, la

commercialisation des produits agricoles tels que le mil, le sorgho, l'arachide

qui était de la compétence exclusive de l'OPVN et de la SONARA a

été ouverte au secteur privé. En même temps, la

transition vers une économie de marché gagne du terrain avec la

réduction des contrôles de l'Etat sur l'économie et

l'encouragement de l'initiative privée nationale. La

libéralisation du commerce extérieur constitue donc l'une des

manifestations du désengagement de l'Etat visant à impulser le

secteur privé.

En matière de politique de prix, le processus a

été poursuivi pour atteindre l'objectif de libéralisation

large des prix en 1990. C'est ainsi que furent prises certaines dispositions:

le contrôle des prix sur les produits et marchandises importés

soumis au système du taux de marque a été supprimé,

les prix des produits agricoles ont été

libéralisés. En outre, les systèmes, les licences

d'importations et d'exportations en vigueur ont été

supprimés pour promouvoir la libéralisation de l'importation et

de l'exportation des marchandises au Niger. A cet effet, les opérateurs

économiques ont plus de liberté pour importer la

quasi-totalité des produits de première nécessité

et d'en fixer les prix (l'une des raisons qui rend les

produits chers); ce qui a favorisé non seulement la diversification des

produits et des sources d'approvisionnement mais aussi l'opportunité aux

opérateurs économiques de fixer comme bon leur semble les prix

des marchandises qu'ils mettent sur les marchés. Par ailleurs,

l'introduction de la TVA dans les lois des finances en 1986 dont l'objectif est

d'améliorer les recettes de l'Etat a été aussi un

détonateur d'une montée des prix dans le secteur moderne. A

l'évidence toute mesure d'accroissement de la pression fiscale se

traduit par une incitation de la hausse des prix. De même, en raison de

l'enclavement du pays (1000 km) de la mer, les importations sont soumises

à diverses taxes; ces dernières sont nombreuses et peuvent

parfois accentuer la hausse des prix. Enfin, l'exportation en grande

quantité des produits alimentaires vers le Nigeria entraine un

épuisement des stocks et provoque une hausse des prix des produits

alimentaires. En somme, les réformes économiques ci-dessus mises

en place par l'Etat pour des raisons de politiques économiques peuvent

favoriser la hausse des prix qui rend la vie chère. Le tableau

ci-dessous illustre les différentes taxes à l'importation des

produits alimentaires.

Tableau 2 : Types de taxes

à l'importation sur les aliments.

|

Produits alimentaires

|

Types taxes

|

Taux sur le Montant déclaré

|

|

Le Riz

|

Droit de Douane

|

10%

|

|

PC

|

1%

|

|

PCS

|

1%

|

|

RS

|

1%

|

|

TVA

|

19%

|

|

TVI

|

1%

|

|

BIC

|

4%

|

|

L'huile

|

Droit de Douane

|

20%

|

|

Droit d'assise

|

15%

|

|

PC, PCS, RS, TVA, TVI, BIC

|

Idem

|

|

Le lait

|

Droit de Douane

|

20%

|

|

PC, PCS, RS, TVA, TVI, BIC

|

Idem

|

|

Les pattes alimentaires

|

Droit de Douane

|

20%

|

|

PC, PCS, RS, TVA, TVI, BIC

|

Idem

|

|

Le sucre

|

Droit de Douane

|

20%

|

|

PC, PCS, RS, TVA, TVI, BIC

|

Idem

|

Source : Ministère de

Commerce du Niger, 2012.

1.3 Cherté de la vie au

Niger

Plusieurs paramètres permettent d'apprécier le

phénomène de la vie chère caractérisé par un

niveau relativement élevé des prix des produits de grande

consommation. Des prix qui ont globalement grimpé de plus de 30 points

sur 10 ans, alors que le revenu réel par habitant n'a presque pas

progressé et cela s'est traduit par la baisse du pouvoir d'achat des

ménages.

1.3.1 Les causes et les

conséquences de la vie chère

Autant que la hausse des prix des produits de grande

consommation est prépondérante dans le phénomène de

la vie chère, il n'en demeure pas moins qu'elle n'est pas la seule

responsable du phénomène de la vie chère au Niger. En

effet, cette dernière peut être expliquée par les

éléments suivants:

· Le niveau relativement élevé des prix des

produits de grande consommation qui peut être expliqué par une

économie précaire peu concurrentielle, l'enclavement et

l'étendue du pays qui renchérissent le coût des services

d'appui à la commercialisation, au transport et à la distribution

des produits de grande consommation. Ces hausses sont souvent induites par des

conjonctures externes (inflation importée, difficulté

d'approvisionnement) ou naturelles (insuffisances des précipitations qui

impactent négativement la production intérieure notamment celle

des biens céréaliers, période de soudure);

· La demande est généralement

supérieure à l'offre, ce qui se traduit par une augmentation des

prix;

· Le train de vie des ménages (dépenses

ostentatoires de certaines cérémonies);

· Politique fiscale (dans une certaine mesure);

· Et le niveau relativement faible du revenu moyen annuel

des ménages qui limite leur accessibilité aux produits de grande

consommation.

Cependant, pourquoi lutter contre la vie chère ?

Il le faut parce que la vie chère a des conséquences

néfastes sur le pouvoir d'achat, et donc sur le niveau de vie des

citoyens. Elle accroit la pauvreté de l'indigène; elle a pour

conséquence:

· L'inaccessibilité des produits de

première nécessité: les ménages rencontrent

d'énormes problèmes pour accéder aux produits de

première nécessité en atteste la crise de 2005 et 2008. En

effet, pendant ces deux périodes, les produits agricoles en

générale et les céréales en particulier

étaient présents sur le marché, mais le revenu des

ménages était insuffisant pour que les citoyens puissent s'en

procurer;

· L'aggravation du niveau de la pauvreté: selon

l'approche basée sur le degré de satisfaction des besoins

essentiels, une augmentation des prix des produits sensibles se traduit par la

diminution des quantités des produits consommés. Les

conséquences possibles sont entre autres: la rationalisation des biens

accessibles, l'insuffisance de calories nécessaires à la vie

normale des membres des ménages notamment des enfants,

réajustement des dépenses, l'effritement possible de la

solidarité agissante au sein d'une même famille;

· L'exode rural: sitôt la période de

récolte terminée ou si la campagne se présente sous de

mauvaises auspices, les bras valides vident les villages pour venir dans les

villes pour la recherche d'une vie meilleure. D'où l'accroissement du

phénomène de la délinquance juvénile. La

réponse à ce phénomène est la fixation de la

population en créant et en mettant en oeuvre des activités

pouvant les retenir dans les villages d'origine;

· L'augmentation de l'insécurité: absence

de travail suffisant suite à l'afflux massif des ruraux dans les villes,

la pauvreté pousse des jeunes à avoir des idées sombres

qui les poussent à commettre des délits, bref les jeunes

s'adonnent à certaines activités qui peuvent leur permettre

d'oublier leur misère;

· Le manque de confiance à l'endroit des

autorités: il y'a un sentiment général d'abondons de la

population. Elles perdent confiance à l'endroit des politiciens et se

sentent prêtes à manifester leur mécontentement à

travers des manifestations sociales;

· Une mobilisation des acteurs non étatiques

hostiles à l'Etat.

1.3.2 Lutte contre la vie

chère au Niger

Le défi majeur à la vie chère est de

contrecarrer toutes ses conséquences en cherchant des solutions qui vont

dans le sens de l'accroissement de l'offre des biens et services et

l'augmentation des revenus des ménages à travers

l'amélioration de la production agricole et la création des

emplois aussi bien en milieu rural qu'en milieu urbain. Le problème de

lutte contre la vie chère reste d'actualité eu égard aux

multiples conséquences que pourrait engendrer l'érosion du

pouvoir d'achat des populations. C'est pourquoi, la lutte contre la vie

chère exige des approches multiples et une gestion repartie qui permet

de cerner le phénomène et la réponse adaptée au cas

par cas selon qu'il s'agit de l'Etat, des opérateurs économiques

ou des consommateurs eux-mêmes qui sont agents déclencheurs de la

hausse des prix des biens et des services. Elle appelle donc une maitrise des

marchés par les pouvoirs publics, des dispositions législatives

et réglementaires appropriés pour une gouvernance

économique efficace et porteuse de croissance économique et de

distribution des fruits de cette croissance. Quelle que soit la nature du

régime en place d'un pays, libéral ou interventionniste, les

gouvernements accordent une grande importance à la lutte contre

l'inflation. La lutte contre la vie chère au Niger constitue un des

scénarios de la lutte contre la pauvreté et

l'insécurité alimentaire. Cependant, l'Etat Nigérien se

doit de prendre des mesures hardies pour faire face à l'amenuisement

continu du pouvoir d'achat des ménages dû aux effets

conjugués de: la faiblesse du revenu des ménages, de

l'évolution timide voire aléatoire de la production des biens

alimentaires, l'inflation cumulée sur les produits de première

nécessité, des pratiques non concurrentielles des acteurs

économiques, du sous-emploi et le chômage. En outre, les acteurs

non étatiques ont leur contribution dans la lutte contre la vie

chère. Leur rôle ne se confine pas uniquement à la veille

citoyenne. En effet, ils participent activement à l'animation du

dialogue social et font des propositions concrètes dans le cadre de la

résolution des causes et des effets de la vie chère; ils

accompagnent l'Etat dans la sensibilisation et la formation des citoyens et des

parties prenantes aux bonnes pratiques de commercialisation et de distribution

des produits de grande consommation notamment en période critique

(soudure, fêtes, mauvaises récoltes, période de

jeûne).

Dans le cadre de la lutte contre la vie chère, le

Ministère chargé du commerce et de la promotion du secteur

privé mène plusieurs activités qui sont:

Ø Le suivi de l'approvisionnement et la distribution

des produits ainsi que l'évolution des prix;

Ø La fixation et le contrôle des prix

homologués des produits et services;

Ø La négociation des prix conventionnels de

certains produits avec les organisations socio professionnelles;

Ø La proposition et l'adoption du gouvernement de

mesure de désarmement tarifaire notamment en période

spéciale (ramadam, situation d'insécurité alimentaire);

Ø La sensibilisation des commerçants et des

consommateurs en vue de lutter contre la vie chère;

Ø La proposition de toutes le mesures tendant à

maîtriser l'évolution des prix ou à la limitation des

effets de la hausse des prix sur le pouvoir d'achat;

Ø La détermination du prix plafond de vente de

détail des marchandises vendues sur les marchés coutumiers par

les commissions locales de lutte contre la vie chère;

Ø L'homologation des prix des produits des

unités industrielles bénéficiaires de l'agrément du

code des investissements;

Ø Le contrôle des poids et mesures, le suivi des

stocks des produits de première nécessité;

Ø La vente à prix modérés de

certains produits de grande consommation comme les céréales.

Toutefois, l'impact des mesures ci-dessus

énumérées sur les prix a été

décevant. En effet, non seulement la mesure n'a nullement permis de

venir en aide aux nécessiteux, plus grave encore les commerçants

importateurs de riz en ont profité pour constituer d'immenses stocks de

spéculation, tout en appliquant comme bon leur semblait les prix de la

denrée. Sur certains marchés du pays les prix pratiqués

étaient même supérieurs à ceux d'avant la mesure.

En conclusion, ce chapitre montre que le Niger est un pays

qui est confronté à des véritables problèmes

socio-économiques pour faire face à la hausse des prix. En effet,

les autorités ont toujours entrepris des actions pour atténuer

les souffrances de la population dans un pays où plus de la

moitié de la population vit en dessous du seuil pauvreté. Par

ailleurs, l'échec de ces initiatives de l'Etat peut s'expliquer par la

complexité des acteurs économiques ainsi qu'à la faiblesse

de l'économie nationale.

CHAPTIRE II : Revue de la

Littérature sur le Concept de l'Inflation

Plusieurs auteurs se sont intéressés au

problème de l'inflation. En fonction de l'évolution et de

l'ampleur du phénomène de l'inflation, de nouvelles

théories sont nées afin d'apporter une lumière sur ses

causes et conséquences.

Diverses théories ont été

proposées pour expliquer le phénomène de l'inflation. On

peut citer, entre autres, l'analyse en terme de déséquilibre

(Keynes, 1936), l'approche monétaire (Friedman, 1968), l'école

des structuralistes. La littérature économique regroupe

traditionnellement trois causes essentielles de l'inflation auxquelles il faut

ajouter les causes nées des chocs extérieurs (taux de change et

inflation importée).

2.1 Méthode de mesure de

l'inflation

On utilise à ce propos plusieurs indices dont l'indice

des prix à la consommation (IPC), le déflateur du produit

intérieur brut (PIB). Notons qu'il y a une différence entre ces

deux indicateurs. L'IPC sert à mesurer les variations, au cours du

temps, du niveau général des prix des biens et services acquis et

utilisés par les ménages pour leur consommation.

L'évolution de l'IPC joue un rôle déterminant dans

l'élaboration des politiques économiques. L'utilisation

fréquente de l'IPC se justifie par le fait qu'il mesure les variations

des prix de détail qui constitue le stade final des transactions dans

l'économie. Il présente cependant des limites, car il ne prend en

compte que les variations des prix des biens et services achetés par les

ménages. Il ne concerne ni les biens d'équipements

(logements...), ni les biens et services consommés par les entreprises

ou les gouvernements alors que toute tentative d'analyse des pressions

inflationnistes dans l'économie doit prendre en compte les autres

mouvements de prix tels que les variations de prix à l'importation et

des prix des intrants et des produits industriels ainsi que des prix des

actifs.

Le déflateur du PIB est une autre mesure de l'inflation

que s'obtient par le rapport du PIB nominal au PIB réel. Contrairement

à l'IPC, il tient compte des prix des biens et services produits dans

l'économie y compris ceux des pouvoirs publics et des entreprises,

cependant ne tient pas compte des prix des biens importés. En outre, le

déflateur du PIB utilise des pondérations évolutives. En

d'autres termes, il tient compte d'un panier de biens et services, qui

évoluent en fonction de la composition du PIB. Cependant,

comparativement à l'IPC le déflateur du PIB n'est disponible

qu'annuellement et parfois avec un retard de plusieurs mois. Quel que soit le

choix de mesure, la question est de savoir comment ce dernier évolue et

quelle est la vitesse requise pour que cette évolution soit

considérée comme inflation. Dans tous les cas pour qu'une hausse

des prix puisse être considérée comme inflation, il faut

qu'elle soit continue, généralisée et qu'elle atteigne un

certain niveau appréciable.

2.2 Les différentes

origines d'inflation

L'inflation est un phénomène sensible pour les

politiques puisque l'inflation est un signe de bon ou mauvais fonctionnement

économique. Et pourtant, malgré son importance, les causes de

l'inflation sont encore le sujet de nombreuses controverses.

2.2.1

Les origines conjoncturelles de l'inflation

L'inflation se manifeste par la hausse durable et

généralisée des prix et se traduit par une baisse de la

valeur de la monnaie qui perd ainsi une partie de son pouvoir d'achat. Lorsque

les prix ne sont pas fixés autoritairement par l'Etat ou par une

entreprise en situation de monopole, elle a comme cause une augmentation de la

demande, des coûts de production ou de la quantité de monnaie en

circulation.

v l'inflation causée par la masse

monétaire

Une création excessive de monnaie, sous forme de

crédits accordés aux agents, se traduit par des dépenses

supplémentaires, qui peuvent causer l'inflation si l'offre ne suit pas.

En effet, l'inflation a d'abord été considérée

comme un désordre attribué à l'enflure []de la

masse monétaire en circulation. C'est le point de vue théorique

avancé par l'école quantitativiste au XIXe

siècle, à la suite d'

Irving Fisher et, au

XXe siècle avec l'

École

monétariste. Dans cette situation, en l'absence de création

de richesse réelle, la conséquence directe se manifeste sous la

forme d'une augmentation de la demande et par suite des prix. On

considère que l'enflure monétaire résulte de

l'émission par les autorités monétaires (l'État en

général) de

monnaie en trop grande

quantité soit par rapport à la quantité de biens dans le

circuit économique soit dans le cas d'une monnaie assise sur l'or ou

l'argent par un afflux brutal de métal précieux ou du fait du

crédit si l'activité financée ne conduit pas directement

(ou suffisamment) à injecter dans le circuit économique des biens

nouveaux à hauteur du montant de monnaie nouvelle.

Une partie de la littérature sur l'inflation insiste

sur la fonction standard de demande de monnaie. Dans le cadre de la

théorie quantitative de la demande de monnaie, l'offre de monnaie et

la production réelle sont des éléments importants

dans la détermination de l'inflation.

Les monétaristes considèrent que l'inflation

est essentiellement un phénomène monétaire

(Friedman, 1963). Un accroissement de l'offre de

monnaie implique une augmentation du niveau des prix. Selon l'approche

monétariste, la politique monétaire agit sur l'inflation, et

elle peut être utilisée pour lutter contre ce

phénomène (Svensson, 2000). L'inflation est

expliquée par une création excessive de monnaie. L'approche

monétaire est élargie en prenant en compte d'autres facteurs. En

effet, l'augmentation de la quantité de monnaie est un

déterminant important de l'inflation, mais la hausse du salaire

nominal et l'inflation passée agissent également sur l'inflation.

Celasun et Goswami (2002) montrent également que la

quantité de monnaie et le taux de change ont un impact sur l'inflation.

Les fluctuations du taux de change peuvent influer sur l'inflation

(phénomène de pass-through). Une dépréciation de la

devise d'un pays par rapport à celle de son principal partenaire

commercial peut affecter directement l'inflation si les entreprises

répercutent cette dévaluation sur leurs prix. La

dépréciation peut également induire une hausse des prix

par l'intermédiaire du canal des importations, notamment des produits de

base dont les produits alimentaires et le pétrole.

Pour Calvo (1994), la persistance de

l'inflation s'explique par une multitude de facteurs parmi lesquels

l'accroissement de l'offre de monnaie, l'accumulation de réserves de

change (nourrissant l'augmentation de l'offre de monnaie par une

stérilisation très partielle), la dépréciation du

taux de change et la hausse des salaires.

Néanmoins, certains analystes adhèrent

plutôt à l'approche par la demande dans l'explication de ce

phénomène.

v l'inflation causée par la demande

Elle résulte d'un déséquilibre entre une

demande trop forte par rapport à une offre à une offre

limitée. Pour rétablir l'équilibre entre offre et demande,

les prix augmentent, tirant la demande à la baisse car la hausse des

prix décourage la consommation. En effet, si la demande d'un produit ou

d'un service essentiel excède l'offre, et que les producteurs ne peuvent

ou ne veulent augmenter immédiatement la production, alors

l'excès de demande va conduire à l'augmentation des prix. Le

phénomène d'excès peut concerner un marché

spécifique ou au contraire l'ensemble de l'économie si par

exemple la demande générale est trop stimulée par une

politique budgétaire ou par une offre de crédit bancaire trop

dynamique.

Des économistes préfèrent une approche

des déterminants de l'inflation centrée sur des facteurs de

demande, « demand-pull theory » (John Maynard Keynes, 1940;

Arthur Smithies, 1942). Selon ce cadre d'analyse, l'excès de la demande

par rapport à l'offre de biens et services conduit à une

pression inflationniste. L'inflation tirée par la demande

apparaît notamment lorsque la demande globale est supérieure

à l'offre globale, et que l'économie est proche du plein emploi.

L'accroissement de la demande globale peut s'expliquer de

différentes manières. La politique économique est un

élément fondamental, que ce soit par le biais des finances

publiques (baisse des impôts, ou hausse des dépenses) qui agit sur

la consommation des ménages, ou par celui des taux

d'intérêt qui influence directement l'offre de crédit dans

l'économie. Une situation favorable en termes de

compétitivité (liée notamment au niveau du taux de change)

favorisera un accroissement des exportations. A côté de ces

facteurs de demande intrinsèques, l'accroissement général

de l'inflation mondiale (par exemple des prix alimentaires, comme c'est le

cas en 2007-2008) a un poids très fort sur les prix domestiques,

particulièrement pour les pays émergents, qui sont plus

étroitement soumis aux conséquences des évolutions

internationales.

A côté de l'approche monétariste de

l'inflation, qui insiste sur le rôle des politiques économiques,

qu'elles soient monétaires ou budgétaires, des

éléments peuvent également être identifiés du

côté de l'offre.

v l'inflation causée par les coûts

Du terme en anglais « cost-push inflation »,

l'inflation par les coûts est provoquée par les coûts des

facteurs de production (travail, capital, matières premières) et

les coûts des interventions publiques de l'Etat à travers la

politique fiscale ou la politique tarifaire. Il y a principalement deux causes

dues au pouvoir du monopole de groupe dans l'économie; il s'agit

notamment de la hausse des salaires due aux syndicats et du pouvoir

monopolistique ou oligopolistique de certaines industries. Pour le premier on

parle d'inflation par les salaires et pour le second d'inflation par les

profits. Par ailleurs, il peut provenir d'un choc réel affectant les

coûts de production, par exemple, la hausse de prix des matières

premières telle que le choc pétrolier des années 1970.

Cependant, l'inflation par les coûts est beaucoup moins ressentie si elle

s'accompagne d'une amélioration de la productivité. L'approche

structuraliste considère que l'inflation est essentiellement

expliquée par la rigidité au niveau de l'offre de biens

et services. En situation de plein emploi, la croissance

génère une rigidité accrue au niveau de l'offre de biens

et de services du fait de tensions sur les capacités de

production. Dans un tel contexte, l'inflation est également

entretenue par les coûts dans la mesure où la croissance du PIB

génère des pénuries de travailleurs qui

débouchent sur des tensions sur les salaires. Lorsqu'il y a

croissance en situation de plein emploi, le travail est rare et son

coût augmente rapidement. Par conséquent, l'inflation

s'accélère à hauteur de la répercussion par les

entreprises de cette hausse des coûts sur leurs prix.

Les théories de l'inflation par les coûts

proposent une explication de l'évolution des prix basée sur des

facteurs non-monétaires et sur une modification du coût unitaire

et des marges des entreprises (Humphrey, 1998). L'accroissement des prix

résulte d'une augmentation des coûts des facteurs de production.

Les rigidités sur le marché du travail et les évolutions

du coût de la main-d'oeuvre sont considérées comme

les principales causes de l'inflation dans les pays

développés (Dlamini, 2001), mais aurait un pouvoir

explicatif plus faible dans les pays émergents (comme le montrent

Chhiber et Shafik (1990) pour les pays africains) en raison du poids majeur et

prépondérant de l'instabilité monétaire.

Par ailleurs, il faut remarquer que la hausse des coûts

de production résulte en partie de l'augmentation des prix des

matières premières. Le plus souvent, les matières

premières proviennent de l'extérieur. On parle dans ce cas de

l'inflation importée.

v l'inflation causée par l'importation due

à l'ouverture économique

Si un bien importé joue un rôle fondamental dans

la production, la hausse de son prix peut avoir un impact inflationniste (cela

a été le cas avec le choc pétrolier de 1973). De

même la dépréciation de la monnaie fait augmenter le prix

des biens importés. Lorsqu'il y a inflation à l'étranger,

l'augmentation des prix des biens importés (qu'il s'agisse de

matières premières, de biens semi-finis ou de produits finis) se

répercute assez souvent de façon mécanique et directe sur

le niveau des prix intérieurs qu'il s'agisse de biens de consommation ou

de biens de productions (inflation par les coûts). Un autre grand circuit

inflationniste est celui des échanges extérieurs. Il peut se

mettre en oeuvre selon deux processus distincts. Si des hausses des prix

importantes surviennent dans un pays donné (ou si elles sont nettement

plus fortes que dans le reste du monde), et si la demande

étrangère est élastique par rapport à ces prix, il

se produit un déficit de la balance commerciale, puisque les

exportations diminuent alors que les produits étrangers deviennent plus

compétitifs sur le marché intérieur. La dégradation

de la situation financière de ce pays, qui ne manquera pas de se

produire, entraînera une dépréciation de la devise

nationale (sauf si elle sert de monnaie de réserve internationale comme

dans le cas du dollar américain). Cela aura pour effet d'enchérir

le coût des importations et d'entretenir l'inflation intérieure.

En théorie, on peut certes espérer que la

dépréciation monétaire relancera les exportations, ce qui

fait de la dévaluation volontaire une arme de politique

économique.

Mais les effets négatifs peuvent l'emporter sur les

mécanismes de rééquilibrage: chaque unité

exportée rapportera moins, et l'augmentation de la valeur globale des

exportations peut rester inférieure à celle des importations si

la plupart de celles-ci sont incompressibles, ou si les mesures

d'accompagnement de la dévaluation (contrôle des revenus et des

prix intérieurs) sont insuffisantes. Il s'ensuivra alors un processus

cumulatif d'inflation importée, de dévaluation et d'endettement

extérieur du type de celui que connaissent un certain nombre des pays

sous-développés. Cela peut d'ailleurs provenir non d'une hausse

initiale des coûts intérieurs, mais des difficultés

à exporter, à cause de l'évolution de la demande mondiale,

de la surproduction en certains produits (surtout agricoles) ou de la

vétusté de l'appareil productif. La hausse des coûts et les

difficultés d'exportation peuvent aussi se combiner.

L'autre forme que peut prendre ce circuit inflationniste

lié aux échanges extérieurs correspond tout simplement

à l'application, sur le plan international, des mécanismes

d'indexation des prix et des revenus. L'exemple le plus parlant est celui des

hausses des prix des produits énergétiques que les pays

producteurs de pétrole légitimaient en 1974 par plus de vingt ans

de hausses des prix des produits industriels réduisant le pouvoir

d'achat du baril de pétrole. Or cette brusque flambée des prix

des matières premières accéléra l'inflation dans

les pays développés, ce qui amena une nouvelle hausse brutale du

prix de pétrole. Ce circuit inflationniste peut bien sûr se

cumuler avec le précédent pour, surtout dans les pays

particulièrement fragiles sur le plan de l'équilibre

extérieur, et où l'inflation par les coûts est

déjà importante.

2.2.2

Les origines structurelles économiques et sociales de l'inflation

Les explications de l'inflation par la monnaie, par la demande

et par les coûts contiennent chacune, prise individuellement, une part de

vérité; elles peuvent de plus se compléter pour fournir