|

ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE EVANGELIQUE EN AFRIQUE

U.E.A

B.P.: 3323 /BUKAVU/RDC

FACULTE DES SCIENCES ECONOMIQUES ET DE

GESTION

LA DETERIORATION DU CLIMAT DES AFFAIRES EN RDC ET SON IMPACT

SUR LE NIVEAU D'ACTIVITES DES OPERATEURS ECONOMIQUES. CAS DES PME DE LA VILLE

DE BUKAVU

Mémoire présenté et défendu en vue

de l'obtention du diplôme de licencié en sciences

économiques

Option : Gestion financière

Par BIENVENU LWANGO

Dirigé par le Professeur Ordinaire Modeste MUKE

ZIHISIRE

Encadré par l'assistant AGANZE BISIMWA Jacques

Année

académique : 2015 - 2016

EPIGRAPHES

L'activité produit la richesse, mais elle ne dure pas

quand l'activité se relâche.

Plahhotep

Le vaniteux fait dépendre son propre bonheur de

l'activité d'autrui ; le voluptueux, de ses propres sensations et

l'homme intelligent, de ses propres actions.

Marc-Aurèle

Les plus grandes histoires de succès sont celles de

personnes qui, ayant reconnu un problème, l'ont transformé en une

opportunité.

Joseph Sugarman

IN MEMORIAM

Aux regrettés

grand-père et père KIBUKILA LUSONGA Eustache et LWANGO WISSOBA

Elias à qui, leur souvenir sera à jamais gardé dans notre

mémoire.

DEDICACE

A notre chère mère MACHOZI MBILA Georgette ;

A notre cher grand-père ITONGWA MATESO Ezéckiel

et notre chère grand-mère MIKOKA ITONGWA Christine ;

A notre grand frère KIBUKILA WABISANGA Johnson et notre

chère belle-soeur KAVUGHO VUVAKWA Déborah ;

A notre cher beau-frère CIBALONZA CIGANGU

Gaston ;

A notre chère belle-soeur FAIDA MUSAHADA

BAHOGWERE ;

A nos chers grands frères MAZAMBI KIBUKILA Olivier,

WITANDAYI ITONGWA Espoir et SADIKI LWANGO Héritier ;

A toute notre famille ;

BIENVENU LWANGO

REMERCIEMENTS

Nos remerciements s'adressent :

A l'Université Evangélique en Afrique

(UEA/Bukavu) pour nous avoir formé et inculqué des connaissances

dans notre tête. De ce fait, nous remercions tous les enseignants

professeurs et assistants qui ont concouru à notre formation ;

De même, nous adressons à titre personnel nos

remerciements à notre directeur le Professeur Ordinaire Modeste MUKE

ZIHISIRE et notre encadreur l'Assistant AGANZE BISIMWA Jacques qui ont

accepté de consacrer une partie de leur temps à nous lire,

à nous relire et à nous donner des remarques et orientations pour

la perfection de ce labeur ;

A notre chère mère MACHOZI MBILA Georgette pour

son amour maternel et ses multiples conseils qui ont balisé notre

enfance réussie ;

A notre cher grand-père ITONGWA MATESO Ezéckiel

et notre chère grand-mère MIKOKA ITONGWA Christine qui,

malgré les difficultés de la vie, ont consenti de multiples

sacrifices pour faire de nous un homme utile à la

société ;

A la Communauté Baptiste au Centre de l'Afrique

(3e CBCA), Poste ecclésiastique de Bukavu à travers

son surveillant, le Révérend Pasteur KABAMBA RUGUDUKA Gustave,

qui nous a soutenu financièrement pendant ce deuxième

cycle ;

Aux couples Kibukila Johnson - Déborah Vuvakwa, Cigangu

Gaston - Zawadi Bukaba, Papa Ndimya - Maman Léontine, Kaka Bonnet -

Nyasa, Espoir Witandayi - Chance Mapenzi, Heritier Lwango - Faida Bahungwere,

Elvis Lunanga - Mamy Wamunzila, Franck Riziki - Sylvie Lunyushi, Debule - Neema

Lwango, Mugisho - Wabiwa, Tate Mweshwa, pour nous avoir soutenu tant

moralement, matériellement que financièrement, et concourir ainsi

à la réussite de ces cinq longues années d'études

universitaires ;

A nos très chers frères amis Darwin IMANI

KIBUKILA Eustache, NDAGORA KYOYO Jonas et IMANI WABULAKOMBE Charles pour leur

complément d'idées ;

A nos chers frères et soeurs et plus

particulièrement Kubota Julienne, Solange Lwango, Mariam, Kasoki Rachel,

Nyota, Aline Lwango, Espe Bahogwere, Ziruka Bahogwere, Viviane Lwango, Ir

Hubert Wimba, Innocent Lwango, Will Vuvakwa, Shani, Lydie pour leur amour

manifesté à notre égard ;

A nos chers amis Eunice Masala, Martha Ngiya, Barega Wibulila

Elias, Malekera Bisimwa Armand, Fidèle Murhula, Mastaz, Ruben Wabula,

Dieudonné, Manu, Rizo, Tuombe Roland, Priscille, Bernadette Kitenge,

Mauwa Pascasie, Faraja Mangala, Djomaly Cibashimba, Nkulwe Destin, Da Riziki,

Da Mape, Maman Malipo et Maman Colonel pour leurs contributions morales

et matérielles à notre formation ;

A toute personne qui de près ou de loin a

contribué d'une manière ou d'une autre à notre

formation ;

Nous adressons nos sincères remerciements et

gratitude.

BIENVENU LWANGO

SIGLES ET ABBREVIATIONS

ANAPI : Agence National pour la Promotion des

Investissements

BFR : Besoin en Fonds de Roulement

CA : Chiffre d'Affaires

CENACOM : Centre National d'Arbitrage, de Conciliation et de

Médiation

Cf. : Confer

CGPME : Confédération

Générale des Petites et Moyennes Entreprises

CNUCED : Conférence des Nations Unies sur le

Commerce et le Développement

COOPEC : Coopérative d'Epargne et de

Crédit

CPCAI : Comité de Pilotage pour l'amélioration

du Climat des Affaires et des Investissements

DGDA : Direction Générale des Douanes et

Accises

DGI : Direction Générale des Impôts

DGM : Direction Générale de Migration

DGRAD : Direction Générale des Recettes

Administratives et Domaniales

DPI : Direction Provinciale des Impôts

DPMEA : Division des Petites et Moyennes Entreprises et

Artisanales

FEC : Fédération des Entreprises du Congo

FPC : Fonds pour la Promotion Culturelle

FPI : Fonds pour la Promotion de l'Industrie

MCO : Moindre Carré Ordinaire

NRC : Nouveau Registre du Commerce

OCC : Office Congolais de Contrôle

OHADA : Organisation, Harmonisation des Droits des Affaires en

Afrique

OIT : Organisation Internationale du Travail

PIB : Produit Intérieur Brut

PME : Petites et Moyennes Entreprises

PMEA : Petites, Moyennes Entreprises et l'Artisanat

PNUD : Programme des Nations Unies pour le

Développement

RDC : République Démocratique du Congo

SK : Sud-Kivu

SONAS : Société Nationale d'Assurance

SPSS : Stastical Package for Social Sciences

TFC : Travail de Fin de Cycle

TPE : Très Petites Entreprises

TVA : Taxe sur la Valeur Ajoutée

UEA : Université Evangélique en Afrique

UM : Unité Monétaire

USD : United State Dollars

#177; : Plus oumoins

? : Egal

? : Supérieur

? : Inférieur

% : Pourcentage

€ : Euro

$ : Dollars américains

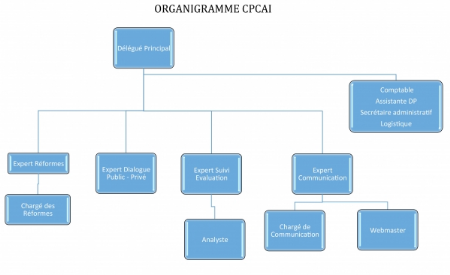

LISTE DES GRAPHIQUES

Graphique n°1.1. Organigramme du

CPCAI.........................................................30

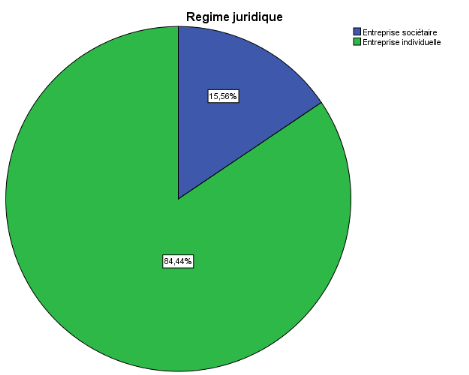

Graphique n°3.1.1. Régime juridique des PME

enquêtées..........................................71

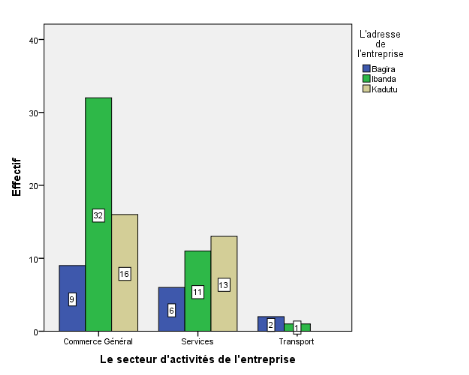

Graphique n°3.1.2. Adresse et secteur d'activités

des PME enquêtées ...........................72

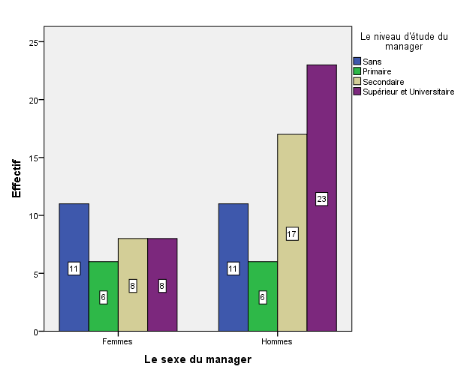

Graphique n°3.1.3. Le sexe et le niveau d'étude

des managers.....................................73

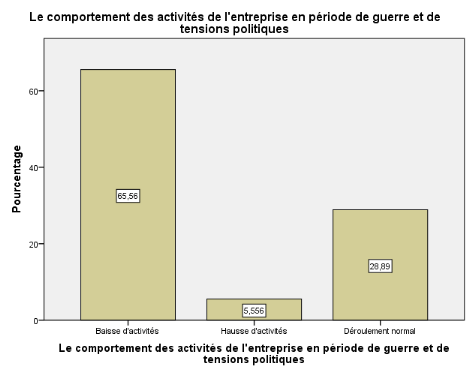

Graphique n°3.1.4. Comportement des PME

enquêtées pendant la période de guerres et des tensions

politiques........................................................................................77

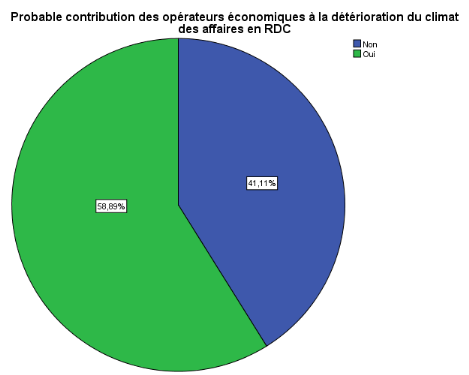

Graphique n°3.1.5. Opinions des PME

enquêtées sur la probable contribution des opérateurs

économiques à la détérioration du climat des

affaires en RDC.................. .................79

LISTE DES TABLEAUX

Tableau n°1.1. : Catégorisation des PME selon

la CGPME.........................................17

Tableau n°1.2. : Classement du rapport Doing

businness 2016....................................31

Tableau n°1.3. : Formalités administratives

à remplir pour créer une affaire en RDC..........35

Tableau n°1.4. : Coûts liés à

certaines démarches juridico-administratives.......................40

Tableau n°2.1. : Subdivision administrative de la

ville de Bukavu................................49

Tableau n°2.2. : Tableau de synthèse des

variables..................................................69

Tableau n°3.1.1. Répartition des

enquêtées suivant l'accès aux financements externes et le

moyen de

financement....................................................................................74

Tableau n°3.1.2. Opinions des enquêtées

selon le respect et l'application stricte des lois et réglementations

établies sur l'activité économique en

RDC........................................74

Tableau n°3.1.3. Répartition des

enquêtées suivant la façon dont la concurrence impacte le

niveau de leurs

activités..................................................................................75

Tableau n°3.1.4. Opinion des enquêtées

suivant la maîtrise de l'activité économique (la

capacité

managériale).....................................................................................76

Tableau n°3.1.5. Répartition des

enquêtées suivant l'utilisation de la

technologie..............76

Tableau n°3.1.6. Répartition des

enquêtées suivant l'appréciation des infrastructures

routières, portuaires et

aéroportuaires..............................................................................78

Tableau n°3.1.7. Répartition des PME

enquêtées selon qu'ils pensent que l'instabilité politique

entraine le disfonctionnement de leurs

activités...........................................78

Tableau 3.1.8. Statistiques descriptives des variables

quantitatives................................80

Tableau n°3.2.1. : Résultats de la matrice de

l'Analyse en Composantes Principales..........82

Tableau n°3.2.2. : Test de validité :

Coefficient Alpha de Cronbach..............................83

Tableau n° 3.2.3. : Table de l'indice KMO et Test de

Bartlett.....................................84

Tableau n°3.2.4. : Table de variance totale

expliquée issue de l'ACP.............................84

Tableau n°3.2.5. : Table de matrice des composantes

principales..................................85

Tableau n°3.2.6. : Tableau des axes

principaux......................................................86

Tableau n°3.3.1. Tableau du résumé sur le

modèle..................................................87

Tableau n°3.3.2. : Tableau d'analyse de la

variance.......................................... ......87

Tableau n°3.3.3. : Résultats du modèle

économétrique issus de la régression

multiple.........88

RESUME

Cette étude examine l'impact de la

détérioration du climat des affaires en RDC sur le niveau

d'activités des opérateurs économiques à travers

les petites et moyennes entreprises installées dans la ville de Bukavu

dans l'objectif de déterminer si la détérioration du

climat des affaires en RDC impacte positivement ou négativement le

niveau d'activités des opérateurs économiques.

Pour y parvenir, nous utilisons les données

d'enquête menée auprès de 90 PME oeuvrant dans la ville de

Bukavu ; nous utilisons également des méthodes statistiques

et économétriques. Les résultats révèlent

que le niveau d'études des managers, l'utilisation de la technologie et

la stratégie de l'entreprise captée par la maîtrise de

l'activité de l'entreprise et sa capacité de gérer les

tracasseries administratives et institutionnelles, influencent positivement le

niveau d'activités des opérateurs économiques. Par contre,

les impôts et taxes captés par les impôts, taxes et autres

redevances payés à l'Etat, l'impunité et l'abus du pouvoir

ainsi que l'environnement économique capté par l'âge de

l'entreprise et la concurrence, influencent négativement le niveau

d'activités des opérateurs économiques.

Mots clés : Climat des affaires,

Impact, RDC, Niveau d'activités, Opérateurs économiques,

PME, Bukavu, Détérioration

ABSTRACT

This study examine the impact of the deterioration of the

climate of the affairs (business) in DR Congo on the level of the activities of

the economic operators through small and medium-sized enterprises installed in

the city of Bukavu in the objective to determine if the deterioration of the

climate affairs in DR Congo impacts positively or negatively the level of

activities of the economic operators.

To reach there, we use the data of survey led with 90 SME

(Small and Medium-sized Enterprise) working in the city of Bukavu ; we also use

statistical and econometric methods. The results reveal that the level of study

of the managers, the use of the technology and the strategy of the company got

by the control of the activity of the company and its capacity to manage the

administrative and institutional harassments influence positively the level of

activities of the economic operators. On the other hand, the taxes and taxes

got by taxes, the taxes and other fees paid to the State, the impunity and the

abuse of power as well as the environment got by the age of the company and the

competition influence negatively the level of activities of the economic

operators.

Keywords: Climate of business (affairs),

Impact, DR Congo, Level of activities, Economic operators, SME (Small and

Medium-Sized Enterprise), Bukavu, Deterioration.

INTRODUCTION GENERALE

0.1. PROBLEMATIQUE

Les petites et moyennes entreprises constituent l'épine

dorsale de l'économie mondiale en général et de

l'économie congolaise en particulier. Elles sont l'un des principaux

moteurs de l'innovation, de la création des richesses et de l'emploi,

ainsi que de l'intégration sociale (Charte des PMEA en RDC,

2009). C'est la raison pour laquelle elles nécessitent un

environnement institutionnel favorable caractérisé par des

aspects dimensionnels qui s'étendent aux domaines tels que la

fiscalité des entreprises, les lois étatiques, l'ordre

professionnel, le pouvoir judiciaire, les infrastructures, les services

financiers, la stabilité politique, bref la réglementation sur

l'activité économique. L'environnement dans lequel opèrent

les entreprises influe fortement sur leur niveau d'activités et leur

compétitivité (NGOTTA Celaine & BECHO Isabelle,

2012).

Par ailleurs, le climat des affaires fait

référence à l'environnement institutionnel du «

business » dans un pays donné. La perception du climat des affaires

par l'investisseur conditionne ses décisions d'investir ou pas. Sur le

plan opérationnel, le climat des affaires se conçoit comme

l'environnement politique, économique, institutionnel et comportemental,

présent et futur, qui affecte la rentabilité et les risques

associés aux investissements. Il englobe les coûts et risques

afférents à une transaction donnée ainsi que les forces

concurrentielles en jeu au sein de l'économie. Il s'agit donc des

facteurs localisables qui créent un cadre favorable et qui incitent les

firmes à investir et à créer des emplois. De

manière générale, l'implémentation des

réformes gouvernementales au niveau régional et national, le

développement des infrastructures physiques sont traités comme

des pré-requis pour le renforcement du climat des affaires. En outre,

une économie bénéficie d'un bon climat des affaires

lorsqu'elle est stable, ouverte économiquement et politiquement ; elle

doit également faire preuve d'un système de régulation

efficient, transparent et effectif, avec une disponibilité des

infrastructures facilitant le déroulement des activités

économiques (Nations Unies, Rapport sur l'amélioration du

climat des affaires en Afrique centrale, 2014).

En effet, selon le classement « Doing Business 2014

» de la Banque mondiale, les pays d'Afrique centrale sont classés

parmi les pays qui malgré les efforts menés dans les reformes,

n'enregistrent pas une sensible amélioration. Sur les 189 pays retenus,

le pays de la Communauté Économique des États de l'Afrique

Centrale, le mieux classé est le Burundi, qui occupe le 140ème

rang et les deux derniers pays sont la RCA (188ème) et le Tchad

(189ème). Pourtant les performances du Rwanda, du Botswana et de l'Ile

Maurice montrent que la mise en oeuvre des mesures relatives aux

réformes réglementaires en matière de création

d'entreprises, de collecte des taxes, de minimisation des coûts de

transaction garantissant les droits de propriété et de

résolution des différends, entre autres, améliorent le

climat des affaires de manière significative et propulsent la croissance

économique. De même, le classement « Doing Business 2015

» pour sa part montre une amélioration globale de la situation, le

Gabon affichant la première performance en Afrique centrale, en occupant

le 144ème rang mondial, avec 19 places de gagnés. Il est suivi du

Burundi (152ème) qui perd 12 places, et de Sao Tomé-et-Principe

(153ème) qui gagne 16 places. Le Tchad et la RCA qui occupent les deux

dernières places dans le dernier classement connaissent également

une amélioration, avec des rangs respectifs de 185ème et

187ème.1(*)

L'amélioration donc du climat de l'investissement dans

les pays en développement est indispensable pour fournir des emplois et

des opportunités aux jeunes et bâtir ainsi un monde plus soucieux

d'intégrer les laissés-pour-compte, plus équilibré

et plus pacifique.

Plus nombreux sont les gouvernants qui reconnaissent que leurs

politiques et leur comportement influent de façon déterminante

sur le climat de l'investissement, et ils engagent des réformes, c'est

le cas de la Chine et l'Inde qui offrent des exemples incontestables : dans ces

pays, l'amélioration du climat de l'investissement a stimulé la

croissance et s'est traduit par la réduction la plus spectaculaire de la

pauvreté que ces pays aient connu dans leur histoire. De nombreux autres

pays entreprennent des réformes, mais les progrès demeurent lents

et inégaux. Les pouvoirs publics continuent de faire supporter des

coûts inutiles aux firmes et aux entrepreneurs, d'instaurer un

environnement chargé d'incertitudes, de risques et d'ériger des

obstacles injustifiés au libre développement des activités

économiques (Rapport sur le Développement dans le monde,

2005).

En ce qui concerne la RDC, elle traverse actuellement une

période d'énormes difficultés dans le cadre de

l'amélioration des conditions de vie et du bien-être sur tous les

plans à savoir le plan social, le plan économique, le plan

financier, le plan culturel, le plan politique, le plan de

développement, bref sur le plan macroéconomique que sur le plan

sectoriel alors que le pays dispose d'énormes potentialités

minières, agricoles, énergétiques, climatiques et

culturelles. La mise en oeuvre de l'optimisation de ces différentes

potentialités pose problème et devient quasiment impossible suite

à un environnement institutionnel et réglementaire qui ne cesse

de devenir du jour le jour défavorable au développement des

activités économiques, financières et sociales pourtant

considérées comme moteur de la croissance économique

impliquant ainsi le développement économique d'un pays ou d'une

nation (Alsy Wamono-Kuyela, 2012).

Toutefois, de par son histoire, on sait bien que la RDC a

hérité d'une situation de dégradation considérable

du climat des affaires et cela à partir des années 1973 où

la « zaïrianisation » a été le

début d'une véritable débâcle économique par

le fait que des entreprises appartenant aux anciens colonisateurs belges

avaient été confiées à des personnes proches du

pouvoir politique et qui ne disposaient d'aucune maîtrise de gestion ni

d'aucune expérience en la matière. Cette façon de faire a

entraîné ainsi une dégradation brusque de la situation

économique du pays caractérisée par plusieurs

éléments dont les principaux peuvent être

résumés et illustrés de la manière suivante :

le produit intérieur brut (PIB) était en décroissance

continue et accélérée de 1988 jusqu'en 1993 ; les

investissements totaux (formation brute du capital fixe et variable des stocks)

ont subi une très forte baisse et cela beaucoup plus dans le secteur

public qui étaient passés de l'indice 100 en 1988 à

l'indice 33 par rapport à l'année 1993 ; les finances

publiques quant à elles, s'étaient caractérisées

par des déficits sans cesse croissants provoqués par

l'effondrement des recettes non compensées par une baisse

proportionnelle des dépenses. Ainsi, les recettes étaient

passées de l'indice 100 en 1988 à l'indice 43 en 1992. En ce qui

concerne le prix et le revenu, l'inflation a enregistré une très

forte hausse en 1991 où elle était passée brutalement

à quatre chiffres faisant ainsi une hyperinflation qui absorbait

à ce titre les hausses nominales de salaire. Le salaire réel pour

le secteur privé était passé de l'indice 100 en 1988

à l'indice 40 en 1993 faisant ainsi une baisse très

marquée du pouvoir d'achat des salariés (Afrique et

Développement 7, 1996). Ces quelques éléments

illustratifs nous montrent que la dégradation de la situation

socio-économique et celle de la dégradation du climat des

affaires en RDC ne relèvent pas seulement d'aujourd'hui mais bien aussi

du passé occasionnant ainsi une stagnation quasi-totale et même

jusqu'à une importante réduction des activités

économiques sur toute l'étendue du pays.

Bien que la détérioration du climat des affaires

en RDC relève de l'histoire du pays, les Gouvernements actuels ont

toujours du mal à mettre en place des dispositions aussi bien

réglementaires que législatives pouvant concourir à

l'assainissement de l'environnement des affaires facilitant ainsi les acteurs

économiques à développer et à accroître leurs

activités de production de la richesse nationale.

Considérées à défaut d'être moteur du

développement économique même sur le plan local, les

petites et moyennes entreprises (PME) et les micro entreprises en

général du secteur informel comme celles du secteur formel jouent

un rôle social et économique important : elles créent

des emplois (même précaires), donnent des revenus aux

ménages et petits groupes, développent un esprit

d'entrepreneuriat tout en rendant les gens productifs (SADIKI BYOMBUKA,

2001). Malheureusement cet esprit d'entrepreneuriat et d'initiatives des

petites et moyennes entreprises et de tout autre opérateur

économique est vite freiné, découragé et

anéanti par les pouvoirs publics par des tracasseries de toutes sortes

dans tous les secteurs de la vie économique amenant ainsi certaines PME

et d'autres opérateurs économiques à réduire le

niveau de leurs activités ou carrément à les

arrêter.

La Fédération des entreprises du Congo (FEC), la

principale organisation patronale et professionnelle en RDC, a maintes fois

dénoncé la détérioration brutale et continue du

climat des affaires en RDC caractérisé par des taxations et

injonctions des pénalités aussi injustifiées.

« Les impositions imaginaires participent plutôt à

vicier davantage le climat des affaires, au lieu d'y remédier c'est

plutôt à une dégradation que l'on

assiste ».2(*)

C'est la déclaration que vient de lancer la FEC relativement à la

multiplication des tracasseries observées dans le secteur par les

services de l'Etat. Par contre, les investisseurs ont besoin d'informations sur

l'environnement des affaires afin de décider s'ils peuvent investir ou

non et choisir enfin, le meilleur site d'implantation. Cette déclaration

de la ministre suédoise des affaires étrangères pendant

son séjour à Kinshasa le 04 mars 2016 appelant les

autorités congolaises à améliorer le climat des affaires

dans le pays, prouve à combien le climat des affaires actuel n'inspire

pas les investisseurs tant nationaux qu'étrangers à investir dans

le pays : « le climat des affaires en RDC n'inspire pas

confiance aux investisseurs suédois qui sont intéressés

par plusieurs potentialités qu'offre le pays aux

étrangers ».3(*) Elle a souligné, en effet, qu'il y aurait

certainement des entreprises suédoises qui viendraient investir dans les

domaines des mines, de l'agriculture et de la logistique lorsque le climat des

affaires va s'améliorer dans le pays. Il s'observe donc sans doute que

la détérioration du climat des affaires en RDC aurait un impact

négatif sur le niveau de développement des activités des

opérateurs économiques personnes physiques et/ou morales et un

freinage aux investissements nationaux et étrangers.

Au vu de ce qui précède, nous allons essayer

d'analyser et de comprendre l'impact de cette situation de dégradation

du climat des affaires en RDC sur le niveau d'activités des

opérateurs économiques en répondant à la question

ci-dessous :

- Quel est l'impact de la détérioration du

climat des affaires en RDC sur le niveau d'activités des entrepreneurs,

des investisseurs et donc des opérateurs économiques ?

Telle est la préoccupation à laquelle nous

tenterons de trouver des pistes de solutions tout au long de cette

étude.

0.2. HYPOTHESE DE

TRAVAIL

Pour répondre à la question de départ que

nous nous sommes posée ci-dessus, nous avons formulé

l'hypothèse selon laquelle :

- La détérioration du climat des affaires en RDC

aurait un impact négatif sur les activités des opérateurs

économiques nationaux et étrangers comme la réduction du

niveau d'activités, la cessation d'activités, le non

investissement et même le départ de certains investisseurs du pays

pour s'installer dans d'autres pays.

0.3. OBJECTIFS DU

TRAVAIL

0.1.1. Objectif général

L'objectif principal de ce travail est d'étudier

l'impact de la détérioration du climat des affaires en

République Démocratique du Congo sur le niveau d'activités

des opérateurs économiques tant personnes physiques que morales.

0.1.2. Objectifs spécifiques

Ce travail se fixe les objectifs spécifiques

ci-après :

- Comprendre les causes de la détérioration du

climat des affaires en RDC ;

- Analyser les différents blocages au

développement et à la croissance des activités

économiques suite à la détérioration du climat des

affaires ;

- Contribuer à la sensibilisation de différents

protagonistes et plus principalement les pouvoirs publics et les

opérateurs économiques privés et publiques à la

mise en commun des efforts en vue de l'amélioration du climat des

affaires ;

- Enfin, mener des plaidoiries auprès des pouvoirs

publics et de l'administration fiscale tout en visualisant l'impact de la

détérioration du climat des affaires sur l'activité

économique en vue de mettre fin à toutes les différentes

tracasseries de toute sorte ainsi que des taxations imaginaires et arbitraires

qui sont à ce titre une barrière aux investissements.

0.4. CHOIX ET INTERET DU

SUJET

Notre étude porte sur « La

détérioration du climat des affaires en RDC et son impact sur le

niveau d'activités des opérateurs économiques. Cas des PME

de la ville de Bukavu ». Nous avons choisi d'aborder cette

thématique suite à la situation socio-économique actuelle

dans laquelle le pays est plongé. Malgré la croissance

économique observée ces dernières années, une

croissance économique qui tend à 2 chiffres, la population

congolaise vit toujours dans une situation précaire et d'une vie

d'extrême pauvreté. Il s'observe donc que cette situation provient

d'une part de la mauvaise répartition et affectation de la richesse

nationale et d'autre part de la détérioration du climat des

affaires.

En effet, étant donné que ce sujet est

d'actualité du point de vue national et international et que les

entreprises commerciales, industrielles et même de prestation des

services jouent dans une économie, un rôle social et

économique important, elles doivent être protégées

afin qu'elles puissent rendre les acteurs économiques productifs et les

amener à contribuer au développement économique local qui

se traduira par la suite au développement économique national.

Or, le climat des affaires est un facteur très significatif dans la

création et la vie de l'entreprise. La détérioration du

climat des affaires affecte directement la vie économique d'où la

difficulté voir même l'impossibilité de développer

une activité économique. Cela étant, nous éprouvons

le souci de contribuer aux plaidoiries auprès des acteurs

économiques en vue de l'assainissement du climat des affaires pour

permettre à toute personne de trouver la facilité d'entreprendre

une quelconque activité économique et contribuer à la

croissance économique du pays. En outre, à travers cette

étude, nous nous sommes proposé de par l'intérêt

personnel, de démontrer que suite à la

détérioration continue du climat des affaires dans le pays, la

vie pour de millions des personnes se traduit de plus en plus à une

simple lutte pour la survie.

Enfin, avons-nous cru qu'en abordant cette étude, nous

aurons mis à la disposition des futurs chercheurs un instrument de

travail pouvant les aider à mener des études diversifiées

dans ce domaine. Ce sujet revêt donc un intérêt scientifique

et pragmatique.

0.5. DELIMITATION DU

SUJET

0.1.3. Délimitation temporelle

Pour mieux aborder cette étude, il nous a

été d'une nécessité capitale de préciser la

délimitation de notre recherche dans le temps. Ainsi donc nos

enquêtes porteront essentiellement sur la période de 2016.

0.1.4. Délimitation spatiale

S'agissant de la délimitation spatiale, nos

investigations ont été faites dans les limites de la ville de

Bukavu.

0.6. DIFFICULTES

RENCONTREES

Au cours de l'élaboration et de la rédaction de

ce présent travail, nous nous sommes heurté à quelques

difficultés telles que :

- Le refus de certains opérateurs économiques

personnes physiques et/ou morales, de nous donner certaines informations

nécessaires à notre recherche, d'où nous étions

obligés d'emprunter des voies officieuses dans le but de les

avoir ;

- La réticence de certains responsables de

l'administration fiscale et parafiscale et même de certaines

autorités ayant le secteur économique et financier dans leurs

attributions de nous recevoir et de répondre à nos

préoccupations, d'où nous nous servions parfois de nos

connaissances afin d'être reçu ;

- Des difficultés liées aux moyens de

déplacement pour récolter des données nécessaires

à notre étude partout dans la ville de Bukavu, d'où nous

étions parfois obligés de parcourir de longues distances à

pied quelle que soit la situation météorologique.

0.7. SUBDIVISION DU

TRAVAIL

Hormis l'introduction et la conclusion, le présent

travail se subdivise en trois chapitres contenant parfois des sections

ci-après :

- Le chapitre premier, présente les

considérations théoriques dans lesquelles nous avons conçu

des généralités sur notre sujet en mettant en

évidence la revue empirique de l'étude;

- Le chapitre deuxième concerne la présentation

du milieu d'étude et l'approche méthodologique de ce

présent travail ;

- Le chapitre troisième et le dernier concerne la

présentation, l'analyse, l'interprétation et la discussion des

résultats ainsi que quelques recommandations adressées aux

principaux protagonistes de la vie économique et sociale de la nation,

à savoir les pouvoirs publics et les opérateurs

économiques.

CHAPITRE PREMIER

CONSIDERATIONS

THEORIQUES

D'un contexte à un autre et d'un auteur à un

autre, un seul mot peut avoir plusieurs sens d'où il nous est

nécessaire de faire comprendre nos lecteurs le contexte dans lequel nous

avons utilisé les mots. Ainsi donc, nous allons essayer de

définir les différents concepts clés que nous allons

utiliser tout au long de cette étude tels que la

détérioration, l'impact, les affaires, l'environnement des

affaires, le climat des affaires, les activités économiques, les

opérateurs ainsi que les opérations économiques et enfin,

nous tenterons d'aborder la notion d'entreprise.

1.1. DEFINITION DES

CONCEPTS

1.1.1.

Détérioration

La détérioration est l'action de

détériorer (Petit Larousse illustré 2007), qui

peut donc signifier mettre quelque chose en mauvais état,

dégrader quelque chose, rendre pire, abîmer gravement,

gâter.

La détérioration du climat des affaires est donc

une dégradation considérable des conditions liées à

la bonne marche d'une affaire, d'une activité, d'une profession, etc.

1.1.2. Impact

Selon le Lexique d'économie (A. Silem, et

J-M.Albertini, 2010), l'impact est désigné comme

conséquence ou effet induit d'une décision ou d'une

activité économique sur les agents ou sur les structures

économiques. Ainsi donc, on en distingue :

- Les effets directs : par exemple les commandes de

l'Etat accroissent les activités des entreprises sollicitées sauf

s'il y a effet de détournement ou effet d'éviction, l'Etat

prenant la place des autres clients ;

- Les effets indirects : par exemple les fournisseurs des

entreprises bénéficiant des commandes de l'Etat accroissent leur

activité et la croissance générale de la production peut

engendrer en aval, pour d'autres clients de ces entreprises, une baisse des

prix par le jeu des économies d'échelle ;

- Les effets induits macroéconomique : la

croissance de l'activité est synonyme de croissance des revenus

d'où il résulte une croissance de la consommation suivie d'une

augmentation encore plus générale de l'activité. C'est

l'effet multiplicateur de Keynes.

Les effets induits peuvent aussi porter sur la modification de

la structure des activités, de la répartition des revenus, des

prix relatifs de la structure des échanges extérieurs, etc.

De cette définition du Lexique d'économie, il

ressort donc que l'impact est une conséquence, une implication ou encore

un effet de cause à effet d'une chose ou grandeur sur une autre. C'est

pourquoi nous allons ressortir les conséquences d'un mauvais climat des

affaires sur les activités des opérateurs économiques ou

encore les effets qu'un mauvais climat des affaires peut impliquer sur les

activités économiques.

1.1.3. Activités

économiques

Les activités économiques sont l'ensemble

d'actions et de tâches de même nature qui ont pour objectif de

réaliser ou de permettre, à plus ou moins terme, un ajout de

valeur à un bien ou service (passation des commandes, réception

des livraisons, etc.). L'enchainement d'un ensemble d'activités

constitue un processus. Le quasi synonyme d'activités production qui

désigne également tout processus qui ajoute de la valeur à

un bien ou à un service, mais la production étant plus englobant

que l'activité (A-C. Martinet, et A. Silem, 2003).

Pour le Lexique d'économie (2010), Les activités

économiques sont l'ensemble des actes que doivent accomplir les hommes

pour satisfaire leurs besoins à partir de la production et de

l'échange de biens ou de services.

Définir l'activité économique revient

à définir l'objet de l'économie politique. Les biens et

les services doivent être rares et utiles. La production,

l'échange et la consommation portant sur ces biens constituent des

activités économiques. L'objet de la science économique

est donc l'étude des activités économiques alors que ces

activités peuvent être analysées à trois niveaux

différents :

- L'analyse macroéconomique qui porte sur les

problèmes globaux (évolution du PIB, emploi et chômage,

niveau général des prix et inflation, échanges

internationaux et balance des paiements, le problème de

régulation ou politique économique au niveau de la nation ou d'un

espace plurinational, etc.) ;

- L'analyse méso économique qui porte sur les

secteurs d'activités ;

- L'analyse microéconomique dont l'objet est l'analyse

des comportements des choix et de la décision des individus et de l'Etat

dans les domaines de la production, de l'investissement, de la consommation, de

l'épargne, etc.

L'analyse économique dépasse la pure

description, elle débouche sur les recommandations d'actions en passant

par la formulation d'un optimum (niveau jugé le meilleur dans une

optique déterminée).

De par ces notions évoquées par le Lexique

d'économie, il ressort à notre avis qu'une activité

économique est toute idée conçue, étudiée et

matérialisée par des actions concrètes concernant la

vente, la production, l'échange et/ou la distribution des biens ou des

services ou des objets économiques et pouvant procurer à

l'initiateur ou à toute autre personne qui l'exerce un

bénéfice. Ainsi donc ces actions peuvent être

matérialisées dans l'informel (échappant au contrôle

et à la règlementation de l'Etat) ou dans le formel

(contrôlées et réglementées par l'Etat).

Ainsi donc les activités économiques peuvent

aussi se distinguer de la manière suivante :

- Les activités ordinaires

Une activité est dite ordinaire lorsque ses

opérations sont récurrentes, courantes ou fréquentes,

c'est-à-dire, lorsqu'elles se répètent de façon

continue au cours d'un cycle ;

- Les hors activités

ordinaires

Une opération est dite hors activité ordinaire,

lorsqu'elle a un caractère exceptionnel, non récurent, non

fréquent, mais se réalisant sur le cycle de gestion de

l'entreprise. Elle survient à la suite de changement de structures

catastrophiques naturelles ou de changement de stratégie.

1.1.4. Opérateurs et

opérations économiques

Une opération économique est un acte par lequel

un agent (opérateur) économique manifeste sa participation

à la vie économique (Lexique d'économie,

2010).

Dans la comptabilité nationale, on distingue :

- Les opérations sur biens et services :

production, consommation intermédiaire, consommation finale, formation

brute du capital fixe, importation, exportation, variation des stocks,

etc. ;

- Les opérations de répartition : salaire,

intérêt, loyer, dividendes, impôts, cotisations sociales,

assurances, etc. ;

- Les opérations financières : variation de

monnaie, emprunts, devises, remboursement, etc.

1.1.5. Les affaires

Les affaires désignent en économie, un ensemble

d'activités économiques, industrielles et financières.

Dans le même angle d'idées, le Dicos Encarta définit les

affaires comme des opérations financières et commerciales d'une

entreprise (A.T. Dejiba, 2011).

1.1.6. Climat des affaires

Pour Mounirou ABDOULAYE (2009), le climat des affaires est

l'administration du secteur privé par le secteur public à travers

la gestion des préoccupations des opérateurs économiques.

Il désigne donc toutes les dispositions aussi bien réglementaires

que législatives mises en place par l'Etat pour assurer la gestion des

activités des opérateurs économiques. De ce fait, un bon

climat des affaires suppose une bonne réglementation qui facilite et

simplifie véritablement les procédures aux acteurs du secteur

privé et cela relève de la responsabilité des pouvoirs

publics.

Selon le rapport des Nations Unies sur l'amélioration

du climat des affaires en Afrique (2014), le climat des affaires désigne

l'environnement institutionnel du « business » dans un pays

donné. La perception du climat des affaires par l'investisseur

conditionne ses décisions d'investir ou pas. Sur le plan

opérationnel, le climat des affaires se conçoit comme

l'environnement politique, économique, institutionnel et comportemental,

présent et futur, qui affecte la rentabilité et les risques

associés aux investissements. Il englobe les coûts et risques

afférents à une transaction donnée ainsi que les forces

concurrentielles en jeu au sein de l'économie. Il s'agit des facteurs

localisables qui créent un cadre favorable et qui incitent les firmes

à investir, à créer les emplois et à croitre. De

manière générale, l'implémentation des

réformes gouvernementales au niveau régional et national, le

développement des infrastructures physiques sont traités comme

des prérequis pour le renforcement du climat des affaires. En outre, une

économie bénéficie d'un bon climat des affaires

lorsqu'elle est stable, ouverte économiquement et politiquement ; elle

doit également faire preuve d'un système de régulation

efficient, transparent et effectif, avec une disponibilité des

infrastructures facilitant le déroulement des activités

économiques. Ainsi, le climat des affaires recouvre trois dimensions :

- une dimension macroéconomique, qui est

liée à la stabilité du cadre macroéconomique avec

une capacité de résilience aux chocs endogènes et

exogènes ;

- une dimension institutionnelle et de gouvernance,

qui est liée à l'existence des lois et réglementation qui

favorisent la protection des droits de propriété indispensable

pour l'émergence et le développement d'un secteur privé

dynamique ;

- une dimension infrastructurelle, qui inclut

l'accès aux infrastructures physiques (eau, énergie, routes,

etc.), financières et technologiques.

Le climat des affaires est donc un mot complexe et

multidimensionnel qui s'étend sur toute sorte d'activité de la

vie économique d'un pays. C'est un environnement créé par

les pouvoirs publics soit au niveau national, soit au niveau provincial, soit

au niveau d'une entité donnée. Le climat des affaires concerne la

règlementation des activités économiques et surtout des

entreprises privées (mais aussi publiques) car ce sont elles qui

concourent beaucoup plus à la création de la richesse nationale

et au développement économique national que local (Charte des

PMEA en RDC, 2009). En outre, le climat des affaires concerne aussi bien

les investissements de sorte qu'on peut établir une corrélation

entre les investissements et le climat des affaires car c'est le climat des

affaires qui détermine la bonne marche des activités dans

lesquelles les investissements sont lancés.

Il ressort donc de cette littérature qu'un bon climat

des affaires implique la réussite dans la créativité qui

peut être artisanale, entrepreneuriale et développe ainsi les

activités des opérateurs économiques et qui, suite

à cet environnement favorable, éprouvent le besoin d'agrandir

leurs activités et donc augmenter le niveau d'investissement et

créer plus des richesses nationales. Un mauvais climat des affaires par

contre, implique une situation règlementaire dans laquelle les

opérateurs économiques ont du mal à avancer dans leurs

activités économiques habituelles.

1.1.7. L'environnement des

affaires

En science de gestion, l'environnement des affaires est

l'ensemble des facteurs socio-économiques qui influent sur la vie de

l'entreprise : la concurrence, l'Etat, la législation, sociale,

financière, commerciale, les groupes de pressions, lobbies, les

syndicats, les associations des consommateurs, etc. (A-C. Martinet, et A.

Silem, 2003).

1.1.8. L'entreprise

L'entreprise représente une réalité

très large et à forme multiple. C'est un élément

fondamental de la vie économique d'un pays. Etant

considérée comme entité, il importe d'expliquer les

notions essentielles et de maîtriser le rôle, les moyens et la

classification des entreprises.

1.1.1.1. Définition de

l'entreprise

L'entreprise est une organisation économique

financièrement indépendante qui produit des biens et des services

pour le marché dans le but de réaliser un bénéfice

(M. Dobill, 2013).

Il apparait clairement que cette définition fait

ressortir 4 éléments essentiels à savoir :

- L'entreprise produit : c'est-à-dire qu'elle

utilise des moyens pour transformer les matières premières en

produits finis ou pour rendre des biens ou des services des produits,

- L'entreprise produit pour le marché : elle vend

des biens ou des services qu'elle a produits,

- L'entreprise est financièrement

indépendante : c'est un centre de décisions qui gère

ses ressources financières, qui réalise des transactions et en

endosse la responsabilité,

- L'entreprise recherche le profit car sa survie en

dépend.

1.1.1.2. Rôle de l'entreprise

L'entreprise a plusieurs rôles dans la vie

économique d'un pays. Cependant, nous allons citer le rôle

économique, social et financier de l'entreprise.

a. Rôle économique

L'entreprise est un agent de production qui produit pour le

marché, en satisfaisant les besoins de consommation.

b. Rôle social

L'entreprise distribue des revenus : elle verse des

salaires au personnel ou ménages, des impôts à l'Etat, des

dividendes aux actionnaires, et elle construit des infrastructures sociales

notamment les écoles, les formations sanitaires, des logements sociaux,

etc.

c. Rôle financier

L'entreprise est une chaine financière dans le circuit

économique, pour jouer son rôle, elle doit disposer des moyens.

1.1.1.3. Les moyens de l'entreprise

L'activité de l'entreprise nécessite la

combinaison de plusieurs facteurs de production, constitués

par :

- Les moyens financiers : ce sont des fonds disponibles

en caisse, en banque ou dans les centres de chèques postaux de

l'entreprise,

- Les moyens matériels : il s'agit des

éléments corporels à savoir les locaux, les

matériels de transport, les stocks, les équipements, etc.

- Les moyens immatériels ou immobilisations

incorporelles : ce sont le nom commercial, le brevet d'invention, la

marque, l'achalandage (qui est la force d'attirer les clients potentiels par

l'emplacement, la présentation, la réputation, etc.) ; la

clientèle (qui représente l'ensemble des clients qui ont

l'habitude d'acheter les marchandises ou obtenir les services dans

l'entreprise) ;

- Les moyens humains constitués par l'ensemble des

personnes qui travaillent dans l'entreprise et perçoivent une

rémunération en contre partie.

1.1.1.4. Classification des entreprises

Les entreprises peuvent être classées selon

divers critères : (M. Dobill, 2013).

a. D'après le statut juridique

D'après le statut juridique, il faut faire allusion

à la notion des propriétés de capitaux :

· Les entreprises privées : ce sont des

entreprises qui appartiennent exclusivement à des particuliers, elles

peuvent revêtir plusieurs formes :

- Les entreprises individuelles : qui sont celles qui

appartiennent à une seule personne. C'est le cas par exemple de petits

commerces et des entreprises artisanales. Dans ce type d'entreprises, les biens

de l'entreprise se confondent avec ceux du propriétaire ;

- Les sociétés commerciales : ce sont

celles constituées par plusieurs personnes appelées actionnaires

ou associés. C'est le cas des sociétés en nom collectif

(SNC), des sociétés à responsabilité limitée

(SARL), des sociétés anonymes (SA). La société

commerciale peut être également créée par une seule

personne ou associé unique. C'est le cas des sociétés

unipersonnelles à responsabilité limitée ou de

sociétés anonymes impersonnelles.

- Les entreprises communes : sont des entreprises

constituées par plusieurs sociétés. On peut dire

coentreprise. Le terme anglais joint venture désigne quant à lui,

aussi bien l'entreprise commune de droit que l'association de fait

appelée opération conjointe.

- Les entreprises financières : sont des

unités économiques à caractère marchand fournissant

des services financiers c'est-à-dire exécutant des

opérations portant sur des créances et des dettes.

· Les entreprises publiques : ce sont des

organisations à caractère industriel et commercial placé

sous l'autorité ou tutelle de l'Etat ou d'une collectivité

publique et qui disposent d'une certaine autonomie de gestion. On en distingue

par degré croissant d'autonomie financière et de gestion les

formes suivantes :

- Les entreprises nationalisées : sont des

entreprises dont la propriété est exclusivement entre les mains

de l'Etat, par transfert des propriétés à la suite d'une

décision de nationalisation ;

- La concession ;

- La régie ;

- L'office.

· Les entreprises parapubliques : ce sont des

entreprises dont les capitaux appartiennent à la fois à l'Etat et

à de personnes privées. Elles sont appelées

« entreprises à capitaux mixtes ».

b. D'après le secteur

d'activités

· les entreprises du secteur primaire : les

entreprises du secteur primaire ont pour activité principale

l'agriculture, pêche et élevage.

· Les entreprises du secteur secondaire : il s'agit

des entreprises industrielles dont l'activité principale est la

transformation des matières premières en produits semi-finis ou

finis.

· Les entreprises du secteur tertiaire : dans ce

secteur on distingue :

- les entreprises commerciales ou de distribution dont

l'activité principale consiste à acheter et à revendre des

marchandises sans aucune autre transformation. On parle de vente en

l'état ;

- Les entreprises prestataires de service à savoir les

agences de voyage, les banques, les assurances, etc.

- Les entreprises mixtes : ce sont des entreprises qui

réalisent des opérations appartenant à plusieurs secteurs

d'activité.

1.1.1.5. D'après la taille

On distingue les micro-entreprises, les petites entreprises,

les petites et moyennes entreprises et les grandes entreprises. Pour la

détermination de la taille d'une entreprise, les éléments

suivants sont pris en compte : le chiffre d'affaires, l'effectif du

personnel, l'importance des capitaux. Signalons en outre que la classification

des entreprises dépend d'un pays à l'autre ou soit d'une

économie à une autre.

Dans le cadre de notre étude, nous allons nous

focaliser beaucoup plus sur les petites et moyennes entreprises.

1.1.9. Les Petites et Moyennes

Entreprises (PME)

Les petites et moyennes entreprises correspondent dans la

définition de la commission européenne, aux entreprises de moins

de 250 salariés (nouvelle recommandation 2003/361/CE adaptée le 6

mai 2003).

Pendant longtemps, la convention informelle était de

retenir une limite pour le plafond plus élevée avec 500

salariés, bien qu'il y ait des entreprises dont les effectifs sont plus

élevés et qui, cependant sont comptées parmi les

adhérents de la CGPME (confédération

générale des petites et moyennes entreprises) organisation

syndicale patronale en France. La limite proposée par la commission

européenne s'inscrit dans une logique de politique d'aide et

d'accès au fonds structurels. Les effectifs sont corrigés par la

prise en compte du chiffre d'affaires ou du total du bilan. La catégorie

TPE (très petites entreprises) en France désigne les entreprises

de moins de 20 salariés. Le tableau ci-après structure la

catégorisation des PME en France.

Tableau n°1.1. Catégorisation des PME

selon la CGPME

|

Catégorie d'entreprise

|

Effectifs

|

Chiffre d'affaires ou total du bilan

|

|

Moyenne

|

< 250

|

= € 50 m

|

= € 43 m

|

|

Petite

|

< 50

|

= € 10 m

|

= € 10 m

|

|

Micro

|

< 10

|

= € 2 m

|

= € 2 m

|

Source : Silem, A. et Albertini,

J-M., (2010), lexique d'économie, Dalloz, 11e

édition

Un lien est souvent fait entre micro-entreprise, petite

entreprise et moyenne entreprise. En citant certaines études qui ont

été déjà faite, notamment la définition

retenue de SETHURAMAN cité par SADIKI BYOMBUKA (2001), qui

définit une micro-entreprise comme étant toute unité

économique à faible capital investi, employant au maximum dix

personnes, généralement peu qualifiées, partiellement ou

totalement hors des règles administratives ou légales, utilisant

le travail rémunéré et ayant des horaires de travail

flexibles ; et celle du Ministère français de la

coopération et la caisse française de développement (1995)

qui retient la distinction entre micro-entreprise et petite entreprise

basée sur le nombre de personnes actives : au maximum dix pour les

micro-entreprises et de 11 à 50 pour les petites entreprises.

Dans la législation congolaise, il n'est pas fait de

distinction entre micro-entreprise et petite entreprise. La seule

catégorie retenue est celle de « petite et moyenne

entreprise », PME. Bien qu'il se retrouve dans les textes

légaux de la RDC, le terme PME n'est pas en soi un concept juridique

mais désigne plutôt une réalité économique.

C'est ce qui ressort clairement de la définition de la PME

formulée à l'article 22 du code des investissements à

savoir : « Par petites et moyennes entreprises ou industries, il

faut entendre les entités économiques constituées sous

forme d'entreprise individuelle, de société commerciale,

agricole, industrielle ou de coopérative dont la propriété

revient aux personnes physiques ou morales et où le chef d'entreprise

est obligé d'assurer lui-même directement les fonctions

essentielles de gestion financière et administrative» (SADIKI

BYOMBUKA, 2001).

Suite à cette imprécision et le caractère

inapproprié de la loi (Loi n° 073/O11 du 05 janvier 1973) portant

création et organisation de l'Office de promotion des petites et

moyennes entreprises congolaises, qu'a été adoptée le 24

août 2009, par l'Etat Congolais représenté par le

Ministère des petites et moyennes entreprises et les Organisation

patronales et professionnelles des PMEA, une charte des petites, moyennes

entreprises et Artisanat en RDC, qui a ainsi défini un nouveau cadre

applicable aux PMEA.

Ainsi donc, l'article 2 de la charte ci-haut citée

stipule ce qui suit :

Au sens de la présente charte, il faut entendre par

Petite et Moyenne entreprise (PME), toute unité économique dont

la propriété revient à une ou plusieurs personnes

physiques ou morales et qui présente les caractéristiques

suivantes :

- nombre d'emplois permanents de 1 (un) à 200 (deux

cents) personnes par an ;

- chiffre d'affaires, hors taxes, compris entre 1 (un) et

400.000 USD (quatre cent mille) ;

- valeur des investissements nécessaires mis en place

pour les activités de l'entreprise inférieure ou égale

à 350.000 USD (trois cent cinquante mille) ;

- mode de gestion concentré.

Rentre dans cette catégorie : la micro-entreprise

ou la très petite entreprise et la moyenne entreprise qui peuvent

être considérées comme des entreprises individuelles ou

sociétaires.

L'article 3 stipule ce qui suit :

La Micro Entreprise ou la Très Petite Entreprise (TPE)

répond aux critères et seuils suivants :

- effectif compris entre 1 (un) et 5 (cinq)

employés ;

- chiffre d'affaires annuel hors taxes variant entre 1 (un)

à 10.000 USD (dix mille) ;

- valeur des investissements nécessaires mis en place

pour les activités de l'entreprise inférieure ou égale

à 10.000 USD (dix mille) ;

- mode de gestion concentré.

L'article 4 stipule ce qui suit :

La Petite Entreprise répond aux critères et

seuils suivants :

- effectif compris entre 6 (six) et 50 (cinquante)

employés ;

- chiffre d'affaires annuel hors taxes variant entre 10.001

(dix mille un) à 50.000 USD (cinquante mille) ;

- valeur des investissements nécessaires mis en place

pour les activités de l'entreprise variant entre 10.001 USD (dix mille

un) à 150.000 USD (cent cinquante mille) ;

- mode de gestion concentré.

L'article 5 stipule ce qui suit :

La Moyenne Entreprise répond aux

caractéristiques et seuils suivants :

- effectif compris entre 51 (cinquante et un) et 200 (deux

cents) employés ;

- chiffre d'affaires annuel hors taxes variant entre 50.001

(cinquante mille un) à 400.000 USD (quatre cent mille) ;

- valeur des investissements nécessaires mis en place

pour les activités de l'entreprise variant entre 150.001 USD (cent

cinquante mille et un) à 350.000 USD (trois cent cinquante

mille) ;

- mode de gestion plus ou moins ouvert à la

décentralisation.

En termes d'activités, les PME se retrouvent aussi bien

dans le secteur primaire, dans le secteur secondaire que dans le tertiaire.

Dans la province du Sud-Kivu en général et dans la ville de

Bukavu en particulier, on peut globalement les retrouver dans les grands

domaines ci-après (SADIKI BYOMBUKA, 2001) :

- Le petit commerce de détail ;

- La prestation de service : services domestiques,

services de soins, service de loisir, service d'entretien, de

réparation, de transport, de maintenance et de construction ;

- La production artisanale : la transformation des

produits de récupération, transformation des produits

agro-alimentaires, artisanat de fabrication ;

- La production agricole et la pêche : culture

vivrière, culture de rente, élevage, pêche.

Ainsi donc, dans la confection de ce présent travail et

principalement dans le troisième chapitre, nous tiendrons compte de ces

précités éléments pour classer les PME qui oeuvrent

et produisent leurs activités dans la ville de Bukavu.

1.2. LES CRITERES

D'EVALUATION DU CLIMAT DES AFFAIRES : DOING BUSINNESS

1.2.1. Bref aperçu sur

DOING BUSINESS4(*)

Le projet Doing Business est un groupe de la Banque mondiale

qui mesure la règlementation des affaires et son application effective

dans 189 économies et dans certaines villes au niveau infra national et

régional. Lancé en 2002, le projet Doing Business analyse les

petites et moyennes entreprises au niveau national et mesure la

règlementation s'appliquant à celles-ci tout au long de leur

cycle de vie.

En collectant et en analysant des données quantitatives

détaillées pour comparer les cadres règlementaires

applicables aux entreprises du monde entier au fil de temps, Doing Business

encourage la concurrence entre les économies pour la mise en place d'une

règlementation des affaires efficace. Doing Business propose

également des points de comparaison mesurables pour reformer et offre

une source documentaire pour les universitaires, journalistes, chercheurs du

secteur privé et d'autres personnes s'intéressant au climat des

affaires dans les économies du monde entier.

Par ailleurs, Doing Business offre des rapports infranationaux

détaillés qui couvrent les mêmes domaines de la

règlementation des affaires ainsi que les reformes mises en place dans

différentes villes et régions d'une même économie.

Ces rapports fournissent des données sur la facilité de faire des

affaires, classent chaque localité et recommandent des reformes pour

améliorer la performance dans chacune des zones étudiées.

Les villes sélectionnées peuvent comparer leur

règlementation des affaires avec celle d'autres villes au niveau de

l'économie ou de la région et avec les 189 économies

classées par le rapport Doing Business.

Le premier rapport Doing Business publié en 2003,

portait sur 5 ensembles d'indicateurs dans 133 pays. Cette année, le

rapport couvre dix ensembles d'indicateurs dans 189 pays. Le projet a

bénéficié des avis d'autorités publiques,

d'universitaires, des praticiens et d'observateurs. Le but initial reste de

fournir une base objective pour comprendre et améliorer l'environnement

règlementaire des affaires partout dans le monde.

1.2.2. Méthodologie,

instruments d'enquête des critères d'évaluation du climat

des affaires

La méthodologie, instruments d'enquête et

articles de recherche concernent dix ensembles d'indicateurs que nous allons

détailler l'un après l'autre. Il s'agit principalement

de :

- La création d'entreprise ;

- L'obtention des permis de construire ;

- Le raccordement à

l'électricité ;

- Le transfert des propriétés ;

- L'obtention des prêts ;

- La protection des investisseurs minoritaires ;

- Le paiement des taxes et impôts ;

- Le commerce transfrontalier ;

- L'exécution des contrats ;

- Le règlement de l'insolvabilité.

1.1.1.6. Création d'entreprise

Doing Business recense toutes les procédures

officiellement exigées ou couramment effectuées, ainsi que les

détails et le coût qu'un entrepreneur doit entreprendre, lors de

la création et la gestion officielle d'une entreprise industrielle ou

commerciale y compris le versement du capital minimum demandé.

1.1.1.7. Obtention du permis de

construire

Doing Business enregistre toutes les procédures, le

temps et les coûts qui sont nécessaires à la construction

d'un entrepôt commercial par une entreprise de bâtiment. En outre,

cette année, Doing Business a introduit une nouvelle mesure, l'indice de

contrôle qualité de la construction. Cet indice évaluera la

qualité de la règlementation en matière de construction,

l'efficacité du contrôle de la qualité et des

mécanismes de sécurité, les régimes de

responsabilité et d'assurances pour les vices cachés et les

exigences de certification professionnelle.

1.1.1.8. Raccordement à

l'électricité

Doing Business recense toutes les procédures qu'une

entreprise doit accomplir afin d'obtenir un raccordement électrique

permanent et l'alimentation d'un entrepôt standardisé. Ces

procédures comprennent les demandes déposées auprès

des sociétés d'électricité ainsi que les contrats

passés avec celles-ci, toutes les inspections et les autorisations

à solliciter auprès des sociétés

d'électricité ou d'autres organismes ainsi que les travaux de

raccordement et de mise en service. L'étude divise le processus de

raccordement à l'électricité en différentes

procédures et mesure le temps et le coût associés à

chacune des procédures.

En outre, cette année, Doing Business ajoute deux

nouvelles mesures des tarifs ainsi que le prix de l'électricité.

La fiabilité de l'approvisionnement et la transparence de l'indice des

tarifs englobe des données quantitatives sur la durée et la

fréquence des pannes de courant ainsi que des informations qualitatives

sur les mécanismes mis en place par le fournisseur pour la surveillance

des pannes de courant et le rétablissement de l'alimentation, la

relation hiérarchique entre le fournisseur et le régulateur en ce

qui concerne les coupures de courant, la transparence et l'accessibilité

des tarifs d'électricité et si le fournisseur est

confronté à un moyen de dissuasion financière visant

à limiter les interruptions (tel qu'une obligation de dédommager

les clients ou de payer les amandes lorsque des pannes dépassent un

certain plafond).

1.1.1.9. Transfert des

propriétés

Doing Business retrace l'ensemble des procédures, le

délais et les coûts pour qu'une entreprise (l'acheteur) puisse

acheter une propriété à une autre entreprise (vendeur) y

compris le transfert du titre de propriété au nom de l'acheteur,

de sorte que ce dernier puisse utiliser ladite propriété comme

garantie pour souscrire de nouveaux emprunts aux fins de l'expansion de son

entreprise ou si nécessaire, céder la propriété

à une autre entreprise. De plus, cette année, Doing Business

ajoute une nouvelle mesure aux indicateurs de transfert de

propriétés, un index sur la qualité du système

d'administration foncière dans chaque économie. Cet index est

composé de quatre dimensions à savoir la fiabilité des

infrastructures, la transparence de l'information, la couverture

géographique et la résolution des litiges fonciers.

1.1.1.10. L'obtention des prêts

Doing Business évalue la protection juridique des

emprunteurs et des préteurs dans le cadre des transactions de

créances au moyen d'un ensemble d'indicateurs, ainsi que le partage des

informations sur le crédit au moyen d'un autre indicateur. La

première série d'indicateurs étudie si certaines mesures

facilitant les prêts existent au sein des lois applicables sur le nanti

et la faillite. La seconde série mesure la couverture, l'étendue

et l'accessibilité des informations sur le crédit disponible par

les agences d'évaluation du crédit tel que les barreaux de

crédit ou les registres de crédit.

1.1.1.11. Protection des investisseurs

minoritaires

Doing Business évalue le niveau de protection des

investisseurs minoritaires en cas de conflits d'intérêt par un

ensemble d'indicateurs et les droits des actionnaires dans la gouvernance

d'entreprises. Les données proviennent d'un questionnaire soumis

à des avocats d'affaires et des juristes d'entreprises et sont

basées sur la règlementation des valeurs mobilières, droit

des sociétés, des règles de procédure civile et de

preuve.

1.1.1.12. Paiement d'impôts et

taxes

Cet indicateur prend en compte toutes les taxes et

impôts, y compris les cotisations obligatoires qu'une entreprise en

moyenne doit payer ou qui lui sont retenues chaque année et

évalue les administratives nécessaires pour leur paiement. Les

taxes, impôts et cotisations recensés comprennent notamment

l'impôt sur les bénéfices ou sur le revenu des

sociétés, les cotisations sociales et les charges patronales

payées par l'employeur, l'impôt foncier, les droits de mutation,

l'impôt sur les dividendes, l'impôt sur les plus values de

capitaux, la taxe sur les transactions financières, la taxe

d'enlèvement des ordures et les taxes sur les véhicules à

moteur et les taxes routières et les petits impôts, les taxes ou

les frais éventuels.

1.1.1.13. Commerce transfrontalier

Doing Business répertorie les détails et les

coûts liés à la logistique des exportations et des

importations des marchandises. Conformément à la nouvelle

méthodologie mise en place cette année, Doing Business mesure les

détails et des coûts (hors droits de douane) associés

à trois catégories de procédures : respect des

exigences en matière de documentation, respect des procédures de

commerce transfrontalier et transport intérieur, qui font partie du

processus global d'exportation ou d'importation d'une cargaison de

marchandises.

1.1.1.14. Exécution des contrats

Doing Business mesure le temps et le coût pour la

résolution d'un litige commercial par un tribunal de première

instance. En outre, cette année, il introduit une nouvelle mesure,

l'indice relatif à la qualité des procédures judiciaires,

évoluant si chaque économie a adapté une série de

bonnes pratiques qui favorisent la qualité et l'efficacité du

système judiciaire. Les données sont recueillies par

l'étude des codes de procédure civile et d'autres

règlements des tribunaux ainsi que des questionnaires remplis par des

avocats et des juges locaux.

1.1.1.15. Règlement de

l'insolvabilité

Doing Business étudie les délais, le coût

et le résultat des procédures de l'insolvabilité pour les

entreprises nationales, et la solvabilité du cadre juridique applicable

aux procédures de liquidation et de redressement judiciaires. Les

données pour les indicateurs sur le règlement de

l'insolvabilité ont été obtenues à partir des

réponses aux enquêtes fournies par des avocats et des

administrateurs judiciaires locaux, et vérifiées au moyen d'une

étude des lois et règlementations en vigueur, ainsi que des

informations publiques concernant les procédures

d'insolvabilité.

1.1.1.16. Régulation du marché du

travail

Ce critère n'a pas été pris en compte

dans l'évaluation faite pour le rapport Doing Business 2016. C'est ainsi

que ce critère a été instauré dans cette

année et sera pris en compte dans l'établissement du rapport

Doing Business 2017.

Doing Business évalue la flexibilité de la

règlementation de l'emploi, et plus particulièrement en ce

qu'elle touche à l'embauche et au licenciement des travailleurs, ainsi

qu'à la rigidité des horaires de travail. Cette année

Doing Business a étendu le cadre des indicateurs mesurant la

règlementation du marché de travail en ajoutant 16 nouvelles

questions dont la plupart se focalise sur l'évaluation de la

qualité de l'emploi.

Résumé du

rapport sur les reformes de la règlementation des affaires 2016

Doing Business mesure de la qualité et de l'efficience

du cadre règlementaire trouve que les entrepreneurs dans 122

économies (pays) sur 189 ont vu une amélioration de leur cadre

règlementaire locale l'année dernière (2015). Entre juin

2014 et juin 2015, 189 économies du monde entier ont documenté

231 reformes d'affaires avec 71% des reformes visant à réduire la

complexité et le coût de se conformer aux régulations

d'affaires, et 29% de réformes visant à renforcer les

institutions juridiques. L'Afrique subsaharienne représente à

elle seule 30% de reformes règlementaires rendant plus facile à

faire des affaires en 2014/2015 suivie de près par l'Europe et l'Asie

centrale.

De nombreux pays environ plus de 60% des économies du

monde au cours de l'année 2015 ont fait état d'une

amélioration de la règlementation des affaires dont les plus

améliorées dans les domaines ci-haut présentés

couverts par Doing Business à l'exclusion des indicateurs des

régulations du marché de travail sont : le Costa Rica,

l'Ouganda, le Kenya, Chypre, la Mauritanie, l'Ouzbékistan, le

Kazakhstan, la Jamaïque, le Sénégal et le Bénin. La

RDC quant à elle, a encore un long trajet à parcourir.

1 .2.3. Le calculateur de

« distance de la frontière »

Cet indicateur « distance de la

frontière » (DDF), donne une idée de

l'éloignement d'une économie par rapport à la meilleure

performance (la « frontière ») réalisée sur les

économies et les indicateurs depuis leurs introductions dans Doing

Business. L'indicateur est étalonné sur une plage de 0 à

100, 0 représentant la plus mauvaise performance, et 100

représentant la meilleure. La distance de la frontière capte donc

l'écart entre la performance d'une économie et une mesure de la

meilleure pratique à travers 36 indicateurs pour 10 domaines de Doing

Business à l'exclusion des indicateurs des régulations du

marché de travail.

1.3. LES REFORMES

ENTREPRISES PAR LES POUVOIRS PUBLICS CONGOLAIS

1.3.1. L'ANAPI5(*)

1.1.1.17. STATUT ET MISSIONS

a. Statut

L'Agence National pour la Promotion des Investissements

(ANAPI), est un établissement public à caractère

technique, doté de la personnalité juridique et de l'autonomie de

gestion. Elle est placée sous la tutelle de Ministre ayant le plan dans

ses attributions conformément aux textes qui la régisse, à

savoir la loi n° 004/2002 du 21 février 2002 portant Codes des

Investissements, et le Décret du Premier ministre n° 09/33 du 08

août 2009 portant statuts, organisation et fonctionnement de l'ANAPI.

b. Missions

Les missions fondamentales de l'ANAPI se résument

en :

- Promotion de l'image positive de la République

Démocratique du Congo ;

- Promotion des opportunités spécifiques

d'investissements ;

- Mission de plaidoyer en vue de l'amélioration du

climat des affaires au pays ;

- Mission d'accompagnement administratif des investisseurs qui

décident d'établir ou d'étendre leurs activités

économiques sur le territoire national.

1.1.1.18. CHAMPS D'ACTIVITES

Les activités promotionnelles de l'ANAPI telles que

décrites précédemment touchent tous les secteurs

d'activités économiques en l'occurrence : agriculture,

agro-industrie, élevage, pêche, industries manufacturières,

hôtellerie et restauration, Bâtiments et travaux publics, Logements

sociaux, Bois et foresterie, Transport aérien, routier, maritime,

fluvial, Télécommunication, Technologie de l'information,

Energie, Textile, Services divers, Mines, Banque et assurances.

S'agissant de l'agrément ou l'octroi des droits

relevant des derniers secteurs (mines, banques et assurances), l'ANAPI

intervient uniquement par son avis qui est requis pour tous les dossiers

portant sur lesdits secteurs.

1.1.1.19. SERVICES OFFERTS

L'ANAPI rend dans le cadre de la facilitation, divers services

aux investisseurs avant, pendant et après leur installation.

a. Services offerts avant l'installation de

l'investisseur

L'ANAPI offre les services ci-après avant

l'installation de l'investisseur :

- Fourniture d'informations économiques et

diverses ;

- Organisation de séjour : facilitation ;

- Obtention des visa d'entrée :

facilitation ;

- Recherche des partenaires locaux et

étrangers ;

- Accompagnement à Kinshasa et à

l'intérieur du pays dans les missions de prospection.

b. Services offerts pendant l'installation de

l'investisseur

L'ANAPI offre les services ci-après pendant

l'installation de l'investisseur :

- Facilitation aux investisseurs à la recherche des

terrains (et locaux) et en matière de connexion au réseau d'eau

et d'électricité ;

- Accompagnement dans l'obtention des visas

d'établissement ;

- Accompagnement pour l'obtention des licences

particulières (mines, banques, télécommunication,

transport aérien, etc.) ;

- Octroi des avantages douaniers, fiscaux et parafiscaux.

· Types d'avantages douaniers, fiscaux et parafiscaux

accordés

- exonération de l'impôt sur les

bénéfices ;

- exonération de l'impôt foncier ;

- exonération des droits d'entrée des

équipements et autres matériels ;

- exonération des droits de sortie des produits

finis.

· Durée des avantages accordés

- Région économique A (Kinshasa) : 3 ans

à dater de l'exploitation ;

- Région économique B (Bas-Congo, Lubumbashi,

Likasi et Kolwezi) : 4 ans à dater de l'exploitation ;

- Région économique C (les autres provinces et

villes du pays) : 5 ans à dater de l'exploitation.

c. Services offerts après l'installation de

l'investisseur

Après l'installation de l'investisseur, l'ANAPI offre

les services ci-après :

- Plaidoyers auprès des services

étatiques ;

- Informations sur les appels d'offre lancés par

l'Etat ;

- Intervention en cas des difficultés avec les

administrations congolaises.

1.1.1.20. ORGANISATION ET FONCTIONNEMENT

a. Le Conseil d'Administration

Il définit les orientations stratégiques de

l'ANAPI. Il a les pouvoirs les plus étendus pour poser tous les actes