|

I

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

SOMMAIRE

SOMMAIRE .I

REMERCIEMENTS III

ABREVIATIONS ET SIGLES IV

LISTE DES TABLEAUX ET DES GRAPHIQUES V

GLOSSAIRE VI

RESUME VII

AVANT PROPOS VIII

INTRODUCTION GENERALE ..10

PREMIERE PARTIE : APROCHE THEORIQUE ET METHODOLOGIQUE

14

CHAPITRE I : APPROCHE THEORIQUE ET CONCEPTUELLE ..16

CHAPITRE II : APPROCHE METHODOLOGIQUE 32

DEUXIEME PARTIE : PRESENTATION DE LA STRUCTURE

D'ACCEUIL ET

ETATS DES LIEUX DU PORTEFEUILLE CREDIT

..40

CHAPITRE I : PRESENTATION DE LA STRUCTURE D'ACCEUIL 42

CHAPITRE II : ETATS DES LIEUX DU PORTEFEUILLE CREDIT .57

TROISIEME PARTIE : ANALYSE DES IMPAYES ET PROPOSITIONS

DE

SOLUTIONS ..71

CHAPITRE I : ANALYSE DES IMPAYES A LA COOPEC DE

YAMOUSSOUKRO 72

CHAPITRE II : PROPOSITION DE PERSPECTIVES D'AMELIORATION 86

CONCLUSION GENERALE ..98

BIBLOGRAPHIE 101

ANNEXES 105

TABLE DE MATIERES 132

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

II

A DIEU le Tout Puissant.

Auteur de toute vie, de toute oeuvre de l'esprit.

III

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

REMERCIEMENTS

Nos premiers mots de gratitude vont à l'endroit du

Directeur Régional de l'UNACOOPEC-CI Centre-Est, M. Yaya

DAGNOGO, pour la simplicité avec laquelle nous avons

été accepté dans la structure qu'il dirige.

En second lieu, nous remercions :

Le directeur de notre stage M. Désiré

N'GUESSAN ex-Gérant de la COOPEC de Yamoussoukro et notre

encadreur terrain, M. Romeo SEANROU, ex-agent de crédit

pour leurs apports indéniables durant ce stage.

L'ensemble du personnel de la COOPEC de Yamoussoukro qui nous

a accueilli et a facilité notre intégration au sein de la

structure.

L'administrateur général de SUP'ELITE M.

Joachim Obodji APATA, pour avoir mis à notre disposition un

cadre propice pour des études de qualité.

Le Directeur Pédagogique de SUP'ELITE M. Sindou

TAMBLA, pour sa précieuse assistance et sa

disponibilité.

Le Personnel de SUP'ELITE, pour les efforts fournis lors de

notre formation.

Notre Directeur de Mémoire, M.

Richard WAWAYOU, Expert-Comptable, dont les orientations ont

été primordiales pour la réalisation de ce

mémoire.

Enfin, Nous tenons à exprimer notre plus profonde

reconnaissance à :

M. et Mme GNAPI, mes parents pour toutes ces

années de soutien tant moral, spirituel, matériel que

financier.

M. et Mme Kouakou KONE, mes parents adoptifs,

pour leurs conseils judicieux et leurs prières.

Mlle Emmanuela ABRY, mon amie, pour son

indéfectible soutien.

IV

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

ABREVIATIONS ET SIGLES

AISFD-CI : Association

Interprofessionnelle des Systèmes

Financiers Décentralisés de

Côte d'Ivoire

BCEAO : Banque

Centrale des États de

l'Afrique de l'Ouest

BTS : Brevet de

Technicien Supérieur

COOPEC : Coopérative

d'Épargne et de Crédit

DUT : Diplôme

Universitaire de Technologie

FAFCI : Fonds

d'Appui aux Femmes de

Côte d'Ivoire

IMF: Institution de

Micro-Finance

ONPR : Office

National de Promotion

Rurale

PARMEC : Projet

d'Appui à la Réglementation des

Mutuelles d'Épargnes et de

Crédit

PAMEF : Programme

d'Appui à la Mobilisation de

l'Épargne dans la Francophonie

PIP : Pourcentage

Individuel Prêt

UMOA : Union

Monétaire Ouest

Africaine

UEMOA : Union

Économique et Monétaire

Ouest Africaine

UNACOPEC-CI : Union

Nationale des Coopératives

d'Épargnes et de Crédits de

Côte d'Ivoire

USAID: United States

Agency for International

Development

V

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

LISTE DES TABLEAUX ET DES

GRAPHIQUES

|

Tableau 1 : Répartition de la production

de crédit

|

35

|

|

Tableau 2 : Répartition de la production

de crédit selon le type de crédit

|

.36

|

|

Tableau 3 : Tableau récapitulatif des

indicateurs de performance

|

80

|

|

Graphique 1 : Répartition de la

production de prêt

....56

|

|

|

Graphique 2 : Recouvrement

effectué sur les créances irrécouvrables

|

70

|

Graphique 3 : L'efficacité du

crédit........................ ...........................81

|

Graphique 4 : Le taux de provision pour

créances douteuses de.............

|

82

|

|

Graphique 5 : Le taux d'abandon des

créances douteuses

|

..83

|

|

Graphique 6 : Le ratio de portefeuille

84

|

|

VI

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

GLOSSAIRE

Le micro-crédit

Le terme «micro-crédit» désigne un

dispositif, qui consiste à offrir des micro-prêts à des

personnes très pauvres, qui ne peuvent pas bénéficier de

crédit par le circuit bancaire traditionnel. Ces micro-prêts

peuvent leur permettre de conduire des activités productives ou

génératrices de revenus, et les sortir en conséquence de

la pauvreté.

Le micro-crédit est un crédit de

proximité. C'est pour cela que la formule est souple, et qu'elle peut

être adaptée aux besoins. Et les besoins de ceux qui empruntent ne

sont pas seulement un besoin d'argent, à des conditions ou selon des

modalités qui peuvent varier beaucoup, voire à la demande. C'est

un besoin d'autres services, qui sont habituellement associés au

crédit. Au fil des années, les produits financiers offerts par

les institutions de microcrédit se sont élargis à des

produits tels que : l'épargne, l'assurance, le transfert

d'argent,

L'épargne

L'épargne est liée au crédit, parce que tout

le monde ne peut pas emprunter, il faut bien que certains prêtent. Les

banques elles-mêmes reçoivent des dépôts en

même temps qu'elles accordent des crédits.

L'assurance

L'assurance, c'est le fait d'avoir de l'argent en cas de

difficultés, comme un crédit qui serait assorti d'une clause

suspensive à l'envers et dont l'intérêt serait payé

d'avance. Comme le crédit qui permet d'améliorer le niveau de

vie, l'assurance permet de vivre en plus grande sécurité. Les

pauvres ont aussi besoin de s'assurer, et bien plus que les riches, et d'autant

plus qu'ils sont pauvres. Dans

VII

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

les tontines, l'appartenance au groupe est en elle-même

une sécurité, il y a quelquefois une caisse de secours, et il

existe même des tontines d'assurance, qui n'ont de raison d'être

que d'assurer les membres contre la maladie ou la mort.

Le transfert d'argent

Dans les pays du Sud, les personnes ont rarement accès

à la banque. Elles n'ont donc pas de compte courant, et elles ne peuvent

pas régler par chèque ou virement, elles ne peuvent payer qu'en

billets. Mais les personnes se déplacent de plus en plus, surtout entre

les pays, du fait de l'immigration. Elles ont souvent besoin de

transférer de l'argent et elles souhaitent pouvoir le faire facilement

et sans risque. Il existe déjà des procédures informelles

pour transférer de l'argent rapidement et en toute

sécurité d'un pays à l'autre. Ce service fait

désormais partie des services financiers auxquels les plus pauvres

aspirent.

VIII

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

RESUME

La COOPEC, institution de micro-finance, dont l'objectif

premier est la lutte contre la pauvreté, n'a pas hésité

à initier des réformes dans l'octroi des prêts à la

population défavorisée afin de lutter contre la

précarité financière. Cette volonté affichée

par les dirigeants de cette structure a engendré un cumul des

impayés de crédits mettant en péril la survie des agences

de base notamment celle de Yamoussoukro.

Face à ce constat, nous nous sommes permis de nous

demander quelles actions la COOPEC de Yamoussoukro devrait adopter afin de

réduire les impayés dans son portefeuille crédit ? Pour

résoudre cette interrogation, nous avons procédé à

des entrevues suivies de questionnaire auprès des dirigeants, par la

consultation des dossiers de prêts et l'échantillonnage de dossier

de prêt dans le portefeuille crédit. Nous sommes partis d'une

approche théorique et une approche méthodologique du thème

en passant par la présentation de la structure d'accueil et

l'état des lieux du portefeuille crédit. Enfin, nous avons

précisé les impacts des impayés sur la COOPEC de

Yamoussoukro et proposé des solutions. De ce mémoire, il ressort

que la bonne maîtrise de la gestion des impayés dans les IMF et

particulièrement à la COOPEC de Yamoussoukro passe par la mise en

place d'une politique préventive fiable d'obtention de crédit.

Cette politique aura pour objet l'installation d'une centrale de risque, la

formation et la sensibilisation des clients. Elle aura aussi pour mission

l'intensification et le suivi des clients financés, la mise à

disposition de sûretés réelles avant tout accord de

prêt pour un montant de plus de 500 000 FCFA. Enfin, la politique de

crédit ne saurait être efficace, que s'il existait un recouvrement

d'impayés. Ce recouvrement reposera sur la création d'un bon

système d'information de gestion, de l'approche et l'analyse minutieuse

de la situation de l'emprunteur et la mise sur place d'un contrôle

interne au service crédit.

IX

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

AVANT PROPOS

L'éducation, l'un des rôles

régaliens de l'État a été négligé au

fil des années à cause des différentes crises

économiques qu'a vécues notre pays.

De ce fait, la Côte d'Ivoire a eu du mal à

satisfaire les exigences que toute nation se fixe, entre autres :

- créer des écoles capables de rivaliser avec

les meilleures écoles de l'extérieur.

- former des cadres compétents sur place à

moindre coût, capables de satisfaire aux besoins des entreprises.

Pour pallier ces insuffisances, l'État de Côte

d'Ivoire dans sa politique de redynamisation du secteur éducatif, a

cédé en partie au privé cette tâche afin qu'ensemble

ces deux partenaires puissent relever les défis de la scolarisation et

de la formation de cadres compétents en Côte d'Ivoire.

C'est dans cette vision qu'a vu le jour en 2002, SUP'ELITE,

qui s'est donnée comme mission de former des personnes

compétentes, en leur permettant d'acquérir à moindre

coût de solides connaissances aux métiers de la finance, du

commerce, de la fiscalité et du management sur place.

SUP'ELITE a cette particularité d'être une

école créée par des cadres pour former des futurs cadres.

A ce titre, elle donne des formations de niveaux BTS, Ingénieur et

Master.

Concernant le niveau Ingénieur d'où nous sommes

issus, elle propose deux types de formations, qui sont :

- Ingénieur des Techniques Commerciales et Marketing(ITCM)

;

- Ingénieur des Techniques Comptables et

Financières (ITCF).

La formation d'Ingénieur des Techniques Comptables et

Financières que nous avons suivi dure deux (2) ans après le BTS

ou le DUT.

X

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Elle est sanctionnée par un stage obligatoire de six

(6) mois minimum, à l'issue duquel l'étudiant produit un

mémoire qu'il soutient devant un jury en vue de l'obtention du

diplôme d'ingénieur.

C'est dans ce cadre que nous avons été accueilli

à la COOPEC de Yamoussoukro afin d'effectuer notre stage de fin de

cycle, qui nous amène à rédiger notre mémoire.

11

INTRODUCTION GENERALE

12

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

La crise du système bancaire qu'a connue l'Union

Monétaire Ouest Africaine (UMOA) à la fin des années 80 a

notamment conduit à la disparition de la plupart des institutions

nationales de financement du développement. Compromettant ainsi le

financement de l'investissement et de la production, en particulier dans le

secteur rural et dans le domaine des petites et moyennes entreprises. Par

ailleurs, du fait de l'inadéquation des services offerts par les banques

et établissements financiers, certains ménages à revenus

modestes et des secteurs de l'économie tels que l'agriculture,

l'élevage et la pêche, ont difficilement accès aux sources

conventionnelles de financement.

C'est pour répondre à ces exigences que les

autorités de l'UMOA de l'époque ont convenu de procéder,

au cours de l'année 1989, à une réforme de la politique de

la monnaie et du crédit. Au rang des priorités définies,

figurait la diversification du paysage bancaire. Cela ayant favorisé

l'émergence et le développement d'institutions alternatives de

financement du développement telles que la micro-finance. La

micro-finance par son objet, répond parfaitement aux besoins

exprimés des dirigeants de l'époque. En effet, elle contribue au

développement des secteurs de bases négligés par les

systèmes de financement classique tels que l'agriculture,

l'élevage, le commerce, et à l'émancipation de certaines

catégories de la population (femmes, jeunes, ...).Cela grâce

à l'obtention de financement rapide tournée vers le social et aux

coûts des services financiers moins onéreux que les banques

classiques.

Cependant, cette facilité dans l'octroi de

crédits dont bénéficient les sociétaires des

micros-finances se solde souvent par un non-remboursement des prêts

contractés, ce qui constitue l'enjeu de leurs survies. La COOPEC de

Yamoussoukro, agence de référence dans le réseau COOPEC en

Côte d'Ivoire, est confrontée à cette difficulté.

13

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Elle est victime des impayés dans son portefeuille

crédit ce qui constitue un véritable monstre caché mettant

en péril d'une part le bon fonctionnement du réseau COOOPEC en

Côte d'ivoire et d' autre part la survie de l'agence de Yamoussoukro.

Après nos échanges avec les dirigeants, et vue

la pertinence du constat nous avons jugé bon de porter notre choix sur

le thème suivant : « gestion des impayés à la COOPEC

de Yamoussoukro : état des lieux et perspectives d'amélioration

».

Pour résoudre cette situation, nous nous sommes

posé des questions dans le but de faciliter notre compréhension

sur ce thème. Ce sont :

- qu'est qu'un impayé?

- quels impacts le non-remboursement des prêts

octroyés aux sociétaires entraîne-t'-il à la gestion

de cette micro-finance ?

- existe-t-il des solutions pour pallier cette difficulté

?

Dans le souci de fournir des résultats adapté

aux constats effectués, nous avons utilisés plusieurs indicateurs

importants dans le secteur de la micro-finance qui permettront de mesurer la

pertinence de nos arguments. Aussi par le moyen d'une revue de

littérature, avons-nous consulté des ouvrages, des articles et

des recherches internet de plusieurs auteurs et organisations traitant du

thème choisi.

Ensuite nous avons effectué des entrevues suivies de

questionnaire destinés aux spécialistes de la micro-finance afin

de mieux appréhender l'environnement de la micro-finance en

général et celui de la COOPEC de Yamoussoukro en particulier.

Nous avons orienté notre recherche en trois parties

composées chacune de deux chapitres.

La première partie sera l'occasion de mettre en relief

l'approche théorique et méthodologique de notre étude.

Ensuite, nous définirons les termes de référence.

14

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Deuxièment, nous présenterons la structure

d'accueil et nous ferons l'analyse du portefeuille crédit de la COOPEC

de Yamoussoukro.

Enfin, la dernière partie sera consacrée à

l'analyse de l'impact provoqué par les impayés à la COOPEC

de Yamoussoukro et aux perspectives de solutions que nous proposerons.

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

PREMIERE PARTIE : APPROCHE

THEORIQUE ET

METHODOLOGIQUE

15

Cette première partie se subdivise en deux chapitres :

CHAPITRE I : APPROCHE THEORIQUE ET CONCEPTUELLE CHAPITRE

II : APPROCHE METHODOLOGIQUE

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

16

Cette première partie aura donc pour objet la

présentation de l'approche théorique conceptuelle. Elle nous

permettra aussi de mettre en exergue la pertinence de nos arguments choisis et

la méthodologie adoptée pour la rédaction de ce

mémoire.

17

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

CHAPITRE I : APPROCHE

THEORIQUE ET CONCEPTUELLE

L'approche théorique et conceptuelle sera l'occasion de

justifier le thème soumis à notre étude, de définir

les termes de référence. Nous énoncerons ensuite la

problématique, l'objectif et les hypothèses de recherche du

thème.

I. JUSTIFICATION DU THEME

Le choix de notre thème par les responsables de la

COOPEC de Yamoussoukro répond à plusieurs besoins. Nous avons

relevé cinq raisons qui justifient le choix du thème soumis

à notre étude, et ainsi formulé : la gestion des

impayés à la COOPEC de Yamoussoukro : Etat des lieux et

perspectives d'amélioration.

1. Raison liée à la survie de la COOPEC de

Yamoussoukro

La première raison est relative à la survie et

à la pérennité de la COOPEC de Yamoussoukro.

En effet, le constat fait est, que depuis plusieurs

années, la COOPEC de Yamoussoukro croupissait sous le poids d'importants

crédits. Les personnes habilitées à recouvrir ces

impayées y parvenaient difficilement. Les méthodes mises en place

par l'organe central de gestion étaient souvent obsolètes

à la pratique du terrain. Il s'agit alors pour nous, d'apporter de

nouvelles solutions, afin de rendre plus viable et performante cette

structure.

2. Raison d'ordre économique

Toute structure financière a pour objectif la

création de profits pour ses propriétaires. Dans ce cadre, la

COOPEC de Yamoussoukro produit des bénéfices pour ses

sociétaires, ainsi le remboursement des prêts contractés

par les emprunteurs profite à l'ensemble des sociétaires par le

moyen des intérêts financiers, que générèrent

les activités de la structure. Cette rémunération

constitue un véritable moyen de publicité

18

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

pour la COOPEC de Yamoussoukro, et une source de lutte contre

la pauvreté dans la ville de Yamoussoukro et ses alentours.

3. Raison liée au respect des normes

réglementaires

La troisième raison est celle du respect des normes

réglementaires instituées par les autorités légales

de la région que sont la BCEAO et l'UMOA.

Dans chaque secteur d'activités, il existe des organes

de régulation, qui déterminent des indicateurs permettant entre

autres d'évaluer la solvabilité et la rentabilité des

entreprises. Les indicateurs consultés lors de notre stage ont

dévoilé les difficultés traversées sur la

période de 2010 à 2012. C'est cette approche qui a guidé

notre choix sur ce sujet proposé par les responsables de la COOPEC de

Yamoussoukro, afin de résoudre cette difficulté.

4. Raison d'ordre sociale

Dans notre quête d'informations, nous avons

découvert que bon nombre de structure de micro-finance de la place

étaient en faillite, à cause de ce phénomène

d'impayé. Cela justifie l'importance de notre travail, en ce sens qu'il

pourra constituer une source d'informations pouvant permettre aux dirigeants

actuels et futurs des micros-finances de résoudre cette

difficulté.

5. Raison personnel

Nous avons choisi ce thème, par ce qu'il cadre avec nos

aspirations professionnelles d'exercer un jour dans le secteur de la

micro-finance et par ce qu'il nous permet de mieux cerner le fonctionnement de

la COOPEC de Yamoussoukro.

II. DEFINITIONS DES TERMES DE REFERENCE

Selon nos analyses, nous avons cinq termes importants qu'il

convient d'expliquer, afin de mieux cerner notre thème. Ce sont :

gestion, impayés, gestion des impayés, états des lieux et

perspectives d'amélioration.

19

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

1. Gestion

Terme tiré du latin «gestio

» signifiant gérer, le concept de gestion se

réfère à l'action et à l'effet de gérer ou

d'administrer. Gérer, c'est prendre des mesures conduisant à la

réalisation d'une affaire ou d'un souhait quelconque.

Le dictionnaire le grand robert définit la

gestion comme étant le fait de diriger les affaires des autres, et par

extension ses propres affaires. C'est aussi faire face à certaines

obligations ou contraintes.

De ces deux définitions, nous pouvons retenir que la

gestion concerne donc l'ensemble des procédures effectuées pour

résoudre un problème ou mener à bien un projet.

2. Impayés

L'impayé est un mot habituellement employé pour

désigner une créance, qui n'a pas été

honorée par un débiteur. Transposée dans le secteur de la

micro-finance, c'est le fait de ne pas pouvoir faire face à une

échéance de prêt contracté par un individu ou une

entité.

3. La gestion des Impayés

Des deux termes définis plus haut, nous pouvons retenir

que, gérer des impayés consiste à élaborer un

ensemble de procédures permettant d'honorer une échéance

contractée par un individu ou une entité. Ces procédures

de gestion des impayés se font en deux modes opératoires

généralement.

4. Etats des lieux

Terme communément utilisé dans le cadre d'une

location, l'état des lieux permet de faire la preuve

d'éventuelles dégradations commises par le locataire en place sur

la location effectuée. Il a un caractère obligatoire pour les

logements vides et peut être effectué devant un huissier ou de

manière contradictoire (entre locataire et bailleur).Il s'effectue

à l'entrée ou à la sortie de la location. Dans notre cas

d'espèce, il fait allusion à un constat observé face aux

impayés.

20

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

5. Perspectives d'amélioration

Perspectives d'amélioration veut traduire le fait

d'apporter un point de vue meilleur, une autre opinion sur le sujet soumis

à notre réflexion. Il s'agira alors pour nous de proposer des

solutions meilleures que celles constatées sur le terrain, afin de

résoudre les problèmes rencontrées.

III. DEFINITION DE A LA MICRO-FINANCE

C'est l'ensemble des services (micro-crédit,

épargne, l'assurance, le transfert d'argent) qui définissent la

micro-finance, finance de proximité qui s'adapte aux besoins et qui

s'inscrit dans une logique de fourniture de services financiers à une

population qui n'a pas accès à la banque. Elle s'adapte aussi

à des besoins d'un autre ordre, que l'emprunteur éprouve quand il

obtient son crédit.

IV. HISTORIQUE ET FORMES DE MICROFINANCE

1. Historique

Les origines de la micro-finance remontent à la fin du

XIX siècle dans les mutuelles de crédit agricole en Europe. Mais

c'est en 1976 que le système a été repris par le

Professeur Mohammad Yunus.

Surnommé « le banquier des pauvres », il est

considéré comme le père de la micro finance. Fondateur de

la Grameen Bank, première institution de Microcrédit au

Bangladesh, il a permis aux plus défavorisés de la population

bangladaise de bénéficier de petits prêts, afin

d'améliorer leurs conditions de vie. Le modèle qu'il a mis en

place, celui d'octroyer des crédits aux pauvres micro-entrepreneurs, a

été exporté partout dans le monde et notamment dans des

pays en voie de développement, comme la Côte d'Ivoire.

Environ 3 milliards d'euros de crédits ont

été accordés à plus de (2,4) millions d'emprunteurs

depuis la création de la Gramen Bank. C'est au vu de tous ces

succès

21

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

que les Nations unies ont décrété

l'année 2005, année internationale du micro-crédit. Le 13

octobre 2006, la mise en place et le développement à grande

échelle de ce système ont été

récompensés par le prix Nobel de la paix, attribué

conjointement au Bangladais Muhammad Yunus et à la banque qu'il a

créée.

En Afrique de l'Ouest, les premières activités

de micro-finance sont initiées par les coopératives

d'épargne et de crédit, qui voient le jour dans les années

1960 et 1970. Les activités de micro-finance prennent de l'ampleur dans

les années 1980 dans la foulée des cessations d'activités

des banques étatiques de développement et des faillites de

nombreuses banques et établissements financiers. On assiste notamment

à la mise en place par les gouvernements et les ONG de projets de

développement rural comportant des volets de microcrédit pour

faciliter l'achat des intrants. À partir du début des

années 1990, les partenaires au développement

s'intéressent davantage à la micro finance qui est perçue

comme un instrument efficace de lutte contre la pauvreté,

d'éducation à la culture d'entreprise, de mobilisation de

l'épargne intérieure et de financement de l'économie

locale. La micro-finance constitue une réponse aux effets

négatifs des programmes d'ajustement structurel sur l'emploi. Cet

engouement se traduit dès 1994 par l'adoption de la loi PARMEC

régissant les institutions mutualistes d'épargne et de

crédit dans les pays de la zone UEMOA. Cette loi confie la tutelle des

activités de micro-finance au ministère chargé des

Finances. Parallèlement à l'instauration du cadre juridique et

réglementaire, on assiste dans plusieurs pays de la zone à

l'émergence de réseaux structurés regroupant plusieurs

structures de base avec l'appui de partenaires techniques du Nord.

Au début des années 2000, la micro-finance est

régulièrement inscrite comme outil d'intervention

privilégié dans les Plans Stratégiques de Réduction

de la Pauvreté. Dans la foulée de l'année du

microcrédit, promulguée par le système des Nations Unies

en 2005, la plupart des pays se dotent d'une Stratégie Nationale de

Micro- finance (SNMF) et d'un Plan d'Action pour le secteur. Cet exercice

permet de réunir les différents acteurs autour de consensus

nationaux sur l'évolution à donner aux activités

22

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

de micro-finance. Par la suite, les partenaires au

développement sont sollicités afin d'appuyer la mise en oeuvre

des plans d'action, sous la coordination des ministères de tutelle. Au

cours des cinq (5) dernières années, on assiste à une

évolution mitigée des activités de micro finance dans la

sous-région. D'un côté, le secteur connaît une forte

croissance au point de devenir une composante significative du secteur

financier, eu égard à la prolifération des structures,

à leur étendue géographique, au nombre sans cesse

grandissant des usagers, et à l'importance des ressources

mobilisées. D'un autre côté, cette croissance est mal

maîtrisée, et entraîne des dysfonctionnements importants,

qui risquent de compromettre les avancées du secteur. C'est dans ce

contexte que la BCEAO élabore en 2007 une nouvelle loi portant

réglementation des systèmes financiers

décentralisés (SFD) en zone UEMOA et visant à resserrer

les contrôles et la surveillance des institutions de micro-finance, de

façon à accroître le professionnalisme, la consolidation et

la transparence de leurs activités.

2. Les différentes formes de micro-finances

De nombreuses formes d'organisations sont actives en

micro-finance. De tailles très diverses, elles peuvent être

à but lucratif ou non lucratif, réglementées ou non,

autorisées ou non, à collecter l'épargne. Un grand nombre

d'IMF ont débuté comme des organisations à but non

lucratif, sous forme d'ONG, de coopératives de crédit, ou de

banques publiques. Aujourd'hui, un nombre croissant d'IMF sont des

sociétés réglementées à but lucratif, parce

qu'il s'agit d'une condition pour être autorisé à collecter

l'épargne.

2.1. La structuration du secteur en Côte

d'Ivoire

Le secteur de la micro-finance en Côte d'Ivoire est

structuré autour de deux types d'institutions à savoir les

institutions mutualistes ou coopératives d'épargne et de

crédit, et les institutions non mutualistes (ONG et

Sociétés Anonymes). Les structures mutualistes ou

coopératives d'épargne et de crédit regroupent la

quasi-totalité des institutions de micro-finance de la Côte

d'Ivoire.

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

La Tutelle dispose de deux organes chargés de la

micro-finance. Ce sont :

La Commission Nationale pour la Micro-finance (CNM) et la

Direction de la Micro-finance (DM).

La CNM a été mise sur pied en 2002, dans

l'optique de faire face à la dégradation des performances du

secteur, afin de garantir la viabilité des institutions de micro-finance

et de permettre leur insertion progressive dans le secteur financier moderne.

Cette commission a pour mission :

- l'examen de tous les rapports ou études relatifs au

secteur - l'audition des dirigeants des institutions de micro-finance

- l'examen des dossiers de demande d'autorisation d'exercer

- le suivi de la mise en oeuvre de la politique du

Gouvernement en matière de développement du secteur de la

micro-finance.

Il convient de signaler que la BCEAO vient en appui au

Ministère chargé des Finances dans l'encadrement et la

surveillance du secteur de la micro-finance. Elle a en charge

l'élaboration et le suivi de la réglementation relative aux

systèmes de financements décentralisés dans les pays de

l'UEMOA.

2.2. Réglementation de la profession en

Côte d'Ivoire

Depuis le 11 juillet 2007, un arrêté a

été signé par le Ministère de l'Économie et

des Finances de Côte d'Ivoire. Cet arrêté fait obligation

aux institutions mutualistes ou coopératives d'épargne et de

crédit et aux structures de micro-finance conventionnées

d'adhérer à l'Association Interprofessionnelle des

Systèmes Financiers Décentralisés de Côte d'Ivoire

(AISFD-CI). L'AISFD a pour objectif général de servir d'interface

entre les institutions de micro-finance en Côte d'Ivoire et tous les

partenaires (État, bailleurs de fonds), tout en assurant la promotion et

le développement du secteur.

23

En tant qu'institution faîtière, l 'AISFD-CI vise

à :

24

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

- Transformer les systèmes financiers

décentralisés en de véritables institutions de

micro-finance, qui répondent aux normes de performance en leur offrant

des services adaptés à leurs besoins.

- Contribuer à la professionnalisation du secteur de la

Micro finance et à défendre les intérêts des

membres.

Les institutions de micro-finance, qui sont sous forme

d'institutions mutualistes ou de coopératives d'épargne et de

crédit, sollicitent auprès du Ministère de

l'Économie et des Finances un agrément, avant de démarrer

ses activités. Elles sont réglementées en zone UEMOA par

une loi-cadre communément appelée loi PARMEC. Les institutions

qui existent sous forme juridique de droit commun sont régies par une

convention cadre avec le Ministère de l'Économie et des

Finances.

V. CADRE REGLEMENTAIRE ET APPORT DE LA MICRO-FINANCE

DANS LA LUTTE CONTRE LA PAUVRETE

1. Le cadre légal réglementaire

Les conditions d'exercice des systèmes financiers

décentralisés sont définies par un dispositif légal

et réglementaire adopté par l'ensemble des pays de l'Union

Monétaire Ouest Africaine (UMOA).

La loi-cadre définissant le cadre juridique

réglementant les activités des systèmes financiers

décentralisés de la sous-région, a été

adoptée par le Conseil des Ministres de l'UEMOA, lors de sa session

tenue le 17 décembre 1993 à Dakar.

C'est sur cette lancée que la convention cadre fut

adoptée le 3 juillet 1996 par le Conseil des Ministres de l'UEMOA. Elle

détermine les conditions d'exécution et les modalités

d'autorisation des structures ou organisations non constituées sous

forme mutualiste ou coopérative, et ayant pour objet la collecte de

l'épargne et/ou l'octroi de crédit. Elle précise les

règles de leur fonctionnement et les modalités de leur

contrôle (voir annexe 2).

25

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

En Côte d'Ivoire, le cadre juridique réglementant

les activités d'intermédiation financière des

systèmes décentralisés est défini par la loi

n°96-562 portant réglementation des institutions mutualistes ou

coopératives d'épargne et de crédit et le décret

n°97-37 du 22 janvier 1997.

La loi s'appliquant « aux institutions mutualistes ou

coopératives d'épargne et de crédit exerçant leurs

activités sur le territoire de la Côte d'Ivoire, à leurs

unions, fédérations ou confédérations »

(article 3), qui se doivent de requérir un agrément auprès

du Ministre chargé des finances.

Les groupements d'épargne et de crédit, à

caractère coopératif ou mutualiste, sont exclus du champ de la

loi. Cependant ils peuvent solliciter leur reconnaissance auprès du

Ministre de l'Économie et des Finances dans les conditions fixées

par décret (Voir annexe 2).

1.1. Organisation

Les institutions sont constituées sous forme de

sociétés coopératives ou mutualistes à capital

variable. L'agrément leur confère la personnalité

morale.

Selon la loi n°96-562 portant lieu de la

réglementation des institutions de micro-finance en Côte d'Ivoire,

les statuts de l'institution déterminent notamment l'objet et la

durée de l'institution, ils déterminent le siège social,

les conditions d'adhésion, de suspension, de démission ou

d'exclusion des membres, les modes d'administration et de contrôle. Ces

statuts sont établis en plusieurs exemplaires et déposés

au greffe de la juridiction compétente. Ils sont accompagnés de

la liste des administrateurs et directeurs, avec l'indication de leurs

professions et domiciles.

Aussi, toute modification ultérieure des statuts ou de

la liste des administrateurs, ainsi que les actes ou

délibérations dont résulte la nullité ou la

dissolution d'une institution, et qui organisent sa liquidation, sont soumis

à une obligation de dépôt au greffe et de

déclaration écrite au Ministre, dans un délai d'un mois,

à compter de la date de l'assemblée générale ayant

statué sur ces modifications.

26

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

1.2. Fonctionnement

L'État de Côte d'Ivoire dans l'optique de la

réglementation des activités des systèmes

décentralisés a fait des distinctions pour le fonctionnement des

organes de gestion et de contrôle qui doivent se faire par des organes

différents. Aussi, peut être considérée comme

dirigeant d'une institution de micro-finance, toute personne exerçant

des fonctions de direction, d'administration, de contrôle ou de

gérance de cette institution.

Selon toujours cette même réglementation, une

institution peut ouvrir des comptes de dépôts à ses

membres. Ceux-ci ne peuvent disposer de chèque ou virement, à

l'exclusion des ordres de paiement internes au profit exclusif des membres de

l'institution. Les autres conditions et modalités de fonctionnement de

ces comptes sont déterminées par l'assemblée

générale ou le conseil d'administration agissant par

délégation de celle-ci.

Quant à la politique de crédit de l'institution,

elle est définie par l'assemblée générale ou les

organes de gestion agissant par délégation de celle-ci. Tout

prêt aux dirigeants d'une institution et aux personnes dont les

intérêts ou les rapports avec l'institution sont susceptibles

d'influencer les décisions de cette dernière, doit être

autorisé par l'organe habilité à cet effet. Et ce, par

décision prise à la majorité qualifiée

prévue aux statuts. Elle peut souscrire à des contrats

d'assurance, en vue de couvrir les risques liés à son

activité et souscrire également à toute assurance au

profit de ses membres, à titre individuel ou collectif.

2. Apport de la micro-finance dans la lutte contre la

pauvreté en Côte d'Ivoire

La pauvreté est un concept multidimensionnel et

complexe, généralement représenté sous trois

dimensions : la dimension monétaire, le manque ou la non satisfaction

des besoins vitaux, et la dimension sociologique et psychologique. Elle est

vécue aussi bien au plan individuel que collectif.

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

La mesure de la pauvreté en Côte d'Ivoire est

bâtie autour de la dimension monétaire. Cette mesure s'appuie sur

deux éléments : un indicateur de bien-être et un seuil de

pauvreté. L'indicateur de bien-être retenu est la dépense

de consommation des ménages, utilisée principalement en raison

des difficultés de collecte d'informations fiables sur les revenus de

ceux-ci.

L'expérience nous a montré que la micro-finance

aide la population la plus défavorisée à :

- augmenter son revenu

- créer des entreprises viables - sortir ainsi de la

pauvreté.

Elle peut également constituer un puissant instrument

d'émancipation, en permettant aux pauvres et, en particulier aux femmes,

de devenir des agents économiques du changement. En effet, en donnant

accès à des services financiers, la micro-finance joue un

rôle important dans la lutte contre les nombreuses dimensions de la

pauvreté.

Par exemple, les revenus générés par une

activité permettent non seulement à cette activité de se

développer, mais ils contribuent également au revenu du

ménage, à la sécurité alimentaire, à

l'éducation des enfants, etc.

3. Les causes de la longévité des COOPEC en

Côte d'Ivoire

Les plus anciennes caisses des six Réseaux ont

maintenant plus de trente-cinq ans d'existence. Ce critère

d'ancienneté n'est pas le seul indicateur de réussite, mais il

oblige à s'interroger sur les causes de cette longévité.

Les premières raisons tiennent aux deux (2) caractéristiques

essentielles du modèle lui-même : Commencer par l'épargne

par « l'argent chaud », comme on le disait dans les années

quatre-vingt, celui accumulé patiemment par les membres et non «

l'argent froid », venu de l'extérieur, crée à la fois

un sentiment d'appartenance à sa caisse et une certaine discipline de

crédit. « C'est notre argent qui est prêté, c'est lui

qui disparaît en cas d'impayés » et

27

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

non l'argent de l'État ou des bailleurs de fonds, dont

certains pensent qu'il est normal voire légitime de ne pas le

rembourser.

Cette épargne crée de plus une réelle

autonomie. Les financements extérieurs sont les bienvenus pour certaines

opérations spécifiques comme la formation, l'informatisation,

l'expérimentation, le financement du moyen terme ou quelques

infrastructures, mais le coeur des opérations, le crédit à

partir de l'épargne, provient des ressources propres de l'institution,

ce qui le met à l'abri, pour l'essentiel, des effets de mode et des

changements d'orientation des bailleurs de fonds. Outre la

sécurité personnelle des membres vis-à-vis des

aléas économiques et sociaux de leur famille, l'épargne

constitue également une garantie réelle pour une partie du

prêt, qu'il est possible de retirer à tout moment.

La deuxième caractéristique,

énoncée dans le nom même de la COOPEC, est l'aspect

coopératif ou mutualiste. Certes la vie coopérative est loin

d'être parfaite, et le slogan « le pouvoir dans la

coopérative est aux coopérateurs » peut entraîner des

dérives dangereuses lorsque des élus plus ou moins inamovibles,

font fonctionner leurs caisses dans leurs propres intérêts, avec

la complicité de certains agents.

Mais, même si le pouvoir des cadres et techniciens

l'emporte de fait, avec la professionnalisation croissante des

opérations financières, sur celui des élus, la

référence coopérative comporte plusieurs vertus. D'abord

de favoriser un processus d'accumulation interne, car il n'existe pas

d'obligation de verser des dividendes à des actionnaires

extérieurs. Les bénéfices, ou les ristournes ou

trop-perçus dans le langage coopératif, sont pour l'essentiel

réinvestis dans l'extension des activités de la caisse ou du

réseau, ou gardés en provisions pour faire face aux risques.

Seule une partie relativement faible est utilisée dans des

investissements sociaux, qui favorisent l'intégration de la caisse dans

son milieu ou renforcent le sentiment d'appartenance des membres à un

mouvement. La nécessité de tenir chaque année des

Assemblées Générales devant un public très

diversifié, oblige à des efforts de pédagogie et de

transparence en général très supérieurs à

ceux rencontrés dans les assemblées

28

29

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

d'actionnaires des sociétés ordinaires. Elle

permet aussi d'écouter les nombreuses critiques et suggestions des

membres ordinaires. Enfin, la tension nécessaire entre les élus

et les cadres, obligent ceux-ci à tenir compte des avis et opinions des

élus sur les produits financiers, le rythme d'extension, les formes

d'organisation, et à renoncer à des passages en force

technocratiques.

Ceci peut ralentir les processus de décisions et de

réformes, mais facilite aussi l'adaptation des Réseaux aux

évolutions des activités économiques et aux nouvelles

attentes des membres, comme l'assurance ou les transferts monétaires.

Cette proximité avec les sociétaires et les élus peut

être dans une certaine mesure aussi efficace que certaines études

de marchés ou consultations d'audit externes, ou tout au moins

complémentaire de celles-ci.

Car, au-delà du modèle initial, c'est la

capacité d'adaptation des Réseaux aux évolutions du

contexte économique, de la concurrence, de la législation ou des

politiques étatiques, qui est une des clefs de leur réussite ou

de leur survie. À partir de petites caisses rurales, où tout le

monde se connaissait, où les besoins de crédit étaient

limités, et où un gérant de faible niveau scolaire pouvait

tenir à la main la comptabilité, il a fallu maîtriser une

croissance très forte, élargir la clientèle et la gamme de

produits, se développer en milieu urbain, s'informatiser, élever

le niveau des cadres et des élus, réorganiser les échelles

d'intervention entre les caisses de base et leurs points de service, supprimer

dans certains cas les unions régionales pour les remplacer par des

services spécialisés, réorganiser les

faîtières.

VI. PROBLEMATIQUE, OBJECTIFS ET HYPOTHESES

1. Problématique

La COOPEC de Yamoussoukro, institution de micro-finance de

rang dans le réseau en Côte d'Ivoire, fait occuper par sa

production de prêt une place de choix à l'UNACOOPEC-CI sur le plan

national. Elle propose divers activités notamment l'octroi de

crédit à ses sociétaires. La problématique

posée à travers ce thème est la

30

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

suivante : Comment permettre à la COOPEC de

Yamoussoukro de mieux gérer ses impayés sans mettre en

péril sa survie ?

2. Objectifs de notre étude

Notre étude a pour objectif général

d'analyser et de proposer des solutions aux impayés de la COOPEC de

Yamoussoukro.

Ainsi, avons-nous décliné l'objectif

général en (3) trois objectifs spécifiques qui sont :

- Présenter et Analyser le processus d'octroi de

prêt à la COOPEC de Yamoussoukro

- Apprécier les recouvrements effectués par

l'ensemble des agents de crédit sur une période

déterminée

- Proposer des solutions quant aux recouvrements des prêts

et à la réduction des impayés

3. Hypothèse de recherche

Notre étude s'articulera autour de deux axes

d'étude qui sont :

Axe 1 : la mise en exergue des impacts du non- remboursement des

prêts sur la gestion de la COOPEC de Yamoussoukro.

Axe 2 : proposer des solutions aux difficultés

financières que traverse la COOPEC de Yamoussoukro.

31

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

CHAPITRE II : APPROCHE

METHODOLOGIQUE

Ce chapitre sera l'occasion de connaître le cadre de

l'étude et de délimiter le champ d'étude dans lequel notre

mémoire a été rédigé. Ensuite, nous

présenterons nos différentes techniques d'investigation

utilisées pour la collecte des informations, et l'échantillon mis

à notre disposition pour résoudre le problème posé.

Enfin, nous dévoilerons les difficultés et limites

rencontrées tout le long de notre stage.

I. SOURCES DE TRAVAIL

Nous avons procédé à la consultation de

documentation interne (mémoires, livres,...) et externe (articles, sites

internet,...) ayant bien entendu un rapport avec le sujet. Elle tend à

renchérir les informations récemment obtenues à travers

d'autres sources.

En effet, elle nous a permis d'approfondir nos connaissances

théoriques sur le thème de notre étude, et de tirer des

informations sur les diverses expériences. Cette documentation a permis

de déterminer les causes réelles des problèmes

spécifiques posés.

Nos travaux se sont inspirés de plusieurs sources,

qu'on peut catégoriser en six groupes. Ce sont :

- des textes réglementaires sur la micro-finance

- les oeuvres littéraires et documents portant sur la

gestion des micro-finances

- des documents de référence de la structure

d'accueil portant sur son organisation

et le mode de fonctionnement du crédit

- des articles publiés par certains experts dans le

domaine

- des informations recueillies sur des sites dédiés

à la micro-finance comme :

www.lamicrofinance.lu et

www.microfinance.org .

32

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Enfin, notre travail s'est inspiré de nos connaissances

acquises en analyse financière et en audit interne au cours de notre

formation.

1. Délimitation du champ d'étude

La bonne gestion des impayés constitue un facteur de

succès des institutions de micro-finance. Une bonne maîtrise des

impayés permet de sauvegarder les actifs et le portefeuille, afin

d'éviter des récupérations sur la structure bilancielle de

l'entreprise (augmentation des provisions pour risques et pertes, augmentation

de l'encours des crédits douteux et litigieux).C'est ainsi que notre

étude se limite au service crédit de la COOPEC de Yamoussoukro.

Aussi s'est-elle articulée autour des prêts octroyés par

les agents de crédit de la COOPEC de Yamoussoukro. Il s'agit

essentiellement des crédits aux particuliers et aux salariés.

II. TECHNIQUES D'INVESTIGATION

Pour la collecte de nos informations, nous avons

procédé par plusieurs méthodes qui sont : l'observation

directe, l'entrevue suivie de questionnaire, et la consultation des dossiers de

prêts. Néanmoins, il est important de signaler que la mise en

oeuvre de ses techniques d'investigation n'a pas été sans

difficultés.

1. L'observation directe

Cette technique nous a permis de voir concrètement le

déroulement du processus de crédit, et de confirmer ou

d'identifier les informations recueillies lors des entretiens. Cette

observation a servi à nous enquérir de la situation des

impayés.

2. L'entrevue

L'entrevue met en évidence la diversité des

points de vue, et permet d'obtenir une information plus importante. Elle permet

aussi d'avoir l'avis d'un expert sur la question du microcrédit, son

impact par rapport à l'appui aux pauvres pour sortir de leurs

difficultés. C'est dans ce cadre que nos entrevues se sont

déroulées avec le Gérant de la COOPEC de Yamoussoukro et

les différents agents de crédit. Ces entrevues nous

33

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

ont permis également d'évaluer les tâches

qui sont conférées à chaque agent. Ces entretiens

étaient basés sur le système de gestion et les

méthodes de recouvrement des impayés à la COOPEC de

Yamoussoukro. C'est par le moyen d'un questionnaire semi-directif que nous

avons cernés les raisons évoqués par le personnel de

l'existence des impayés au sein de la COOPEC de Yamoussoukro. (Voir

annexe 1)

3. Étude et consultation des dossiers de

prêts

Pendant trois mois, nous nous sommes consacrés à

la consultation des dossiers de prêts .Voici ainsi

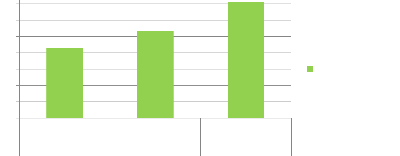

représenté dans un tableau, la répartition de la

production de crédit jusqu'au 30 avril 2013 :

Tableau 1 : Répartition de la

production de crédit

|

Prêts variants de

|

|

|

Quantités

|

%

|

Montants en

F CFA

|

%

|

|

Moins de 50 000 f CFA

|

12

|

110,00%

|

565 000

|

0,08

|

|

50 000 f CFA à 100 000 f CFA

|

142

|

13,08

|

12 060 000

|

1,75

|

|

100 001 f CFA à 300 000 f CFA

|

365

|

33,61

|

80 568 335

|

11,7

|

|

300 001 f CFA à 500 000 f CFA

|

270

|

24,86

|

124 460 000

|

18,07

|

|

500 001 f CFA à 1 500 000 f CFA

|

219

|

20,17

|

224 250 000

|

32,55

|

|

1 500 001 f CFA à 5000 000 f CFA

|

73

|

6,72

|

206 970 000

|

30,04

|

|

plus de 5 000 000 f CFA

|

5

|

0,46

|

40 000 000

|

5,81

|

|

Total général

|

1086

|

100

|

688 873 335

|

100

|

Source : les données

de l'étude

34

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

4. L'échantillonnage

Notre étude sur les impayés s'est

effectuée sur la production totale de prêts de la COOPEC de

Yamoussoukro. De cette production, nous nous sommes intéressés

particulièrement à 114 dossiers de prêts, montés

pour tous les agents de crédit. Le choix de ces dossiers de prêts

s'est effectué d'abord selon la pertinence, ensuite selon l'objet et le

type de prêt accordé, et la base du caractère

répétitif des dossiers de prêts. Ce sont

essentiellement des prêts de consommation, des

prêts d'habitat, des prêts

d'investissement.

Tableau 2: Répartition de

la production de crédit selon le type de crédit au 30 Avril

2013

|

Types de prêts

|

Quantités

|

Cumul des montants par

types de prêts en F CFA

|

Pourcentage

|

|

Consommation

|

1737

|

1 098 998 649

|

50%

|

|

Fonctionnement

|

372

|

327 075 718

|

15%

|

|

Investissement

|

59

|

171 130 000

|

8%

|

|

Habitat

|

340

|

615 183 374

|

28%

|

|

Micro-crédit

|

2

|

500 000

|

0%

|

|

Total général

|

2510

|

2 212 887 741

|

100%

|

Source : les données

de l'étude

III. DIFFICULTES ET LIMITES RENCONTREES

1. Les difficultés rencontrées

1.1. Difficultés d'ordre rédactionnel du

mémoire

La première difficulté rencontrée est

relative à la collecte et au recueil des informations, notamment par

:

Le manque d'information : nous avons été

confronté à l'inaccessibilité de certaines informations

trop confidentielles.

35

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Le manque de documentation par rapport à notre

thème. : La micro-finance étant un secteur en plein

développement et vu la complexité de notre thème

d'étude, nous avons eu très peu d'ouvrages relatif au sujet. La

rareté de ces ouvrages a aussi un rapport avec les problèmes

spécifiques dans les différents centres de documentation

fréquentés.

La lenteur dans la transmission des informations : En effet,

durant les premiers mois de notre stage, nous avons constaté avec regret

la lenteur dans la transmission de certaines informations indispensables dans

la recherche de solutions. Cette lenteur était due au comportement

craintif et réservé de certains agents.

La seconde difficulté constatée est notre

non-implication dans les visites effectuées aux sociétaires

demandeurs de prêts.

En effet, chaque sociétaire, lors d'une demande de

prêt, reçoit une visite de la part de l'agent de crédit

chargé de l'élaboration du prêt. Celui-ci doit

s'enquérir de la situation du futur emprunteur, et vérifier sa

solvabilité et sa crédibilité auprès de ses

relations.

1.2. Difficultés d'ordre institutionnel

Ces difficultés relèvent principalement : de la

mauvaise gouvernance des SFD, la méfiance des populations, du manque de

capacités en ressources humaines,

De la méconnaissance des bonnes pratiques de la

micro-finance, de l'absence ou de la faiblesse des systèmes

d'information de gestion et de contrôle interne, de la faible

mobilisation de l'épargne intérieure, de l'insuffisance des

ressources financières externes, enfin de la concurrence accrue des

banques, des procédures hasardeuses d'octroi des crédits et de la

cavalerie des clients.

2. Les limites de l'étude

Le choix des dossiers de prêts pour la consultation ne

s'est pas effectué par une méthode scientifique (loi de

probabilité) mais plutôt en nous appuyant sur la pertinence et le

caractère récurrent des types de prêts montés par la

COOPEC de Yamoussoukro.

36

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Nous n'avons pas pu élaborer questionnaire destinés

aux sociétaires dont les prêts demeurent impayés. Cette

carence se justifie par l'indisponibilité des emprunteurs de nous

recevoir et leurs lieux d'habitations qui sont éloignés de la

ville à Yamoussoukro.

Enfin les difficultés rencontrées lors du

déroulement de notre stage ont été une limite à la

bonne réalisation de notre étude.

IV. LE CADRE DE L'ETUDE

Le cadre de notre étude porte sur la micro-finance

particulièrement à la COOPEC de Yamoussoukro. Ce cadre nous a

permis de nous familiariser sur les principales activités qui composent

une micro-finance en général et en particulier, la COOPEC de

Yamoussoukro. Ce sont :

1. Les opérations de Caisse

Elles sont de divers ordres à la COOPEC de Yamoussoukro ;

ce sont :

- les retraits d'argent

- les versements d'argent

- les transferts d'argent (COOPEC Money)

- les opérations déplacées

- le guichet automatique de billet (GAB)

- les encaissements des ventes des produits d'assurance et des

produits du chargé

clientèle.

2. La gestion de la clientèle

Le personnel de l'agence de la COOPEC de Yamoussoukro est

composé des chargées clientèles, des agents de

crédits, des caissières et du Gérant .Cependant, le

premier contact avec la clientèle est effectué par les

chargées clientèles. Ces derniers présentent aux clients

des produits, qui sont regroupés en sous-groupes.

37

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Les clients qui arrivent dans les agences sont orientés

par le personnel de contact en fonction de la nature de leurs besoins chez le

gérant, chez les agents de crédits ou chez le chef de caisse.

3. La politique de gestion de crédit

La politique de crédit met en exergue l'ensemble des

types de crédit que l'institution offre à ses membres, et les

conditions qui y sont rattachées. La politique de crédit repose

sur une bonne politique de :

- mobilisation de l'épargne - administration du

crédit

- gestion financière dissuasive et punitive

- recouvrement du crédit.

Les conditions de mise en place d'une bonne politique de

crédit passent par :

La diversification du portefeuille de crédit en

répartissant le risque entre différents emprunteurs et

différents secteurs.

La réglementation du crédit en limitant le

pourcentage de l'épargne recyclable en crédit et le montant des

prêts par membre.

L'encadrement et le suivi du crédit par un appui

conseil.

La politique de gestion de crédit permet

également de définir les tâches des différents

intervenants dans la gestion du crédit. Elle assure

l'équité dans l'organisation du crédit. Elle doit

être souvent révisée, afin d'être en harmonie avec

les changements, qui interviennent dans la gestion du crédit.

4. La gérance

La gérance salariée est un contrat par lequel le

propriétaire d'un fonds de commerce confie la gestion de ce dernier

à un gérant, qu'il rémunère en contrepartie,

38

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

dans les conditions prévues lors de la signature de la

convention. Dans notre cas, les sociétaires donnent mandat à

l'organe central de la COOPEC de recruter un agent capable d'administrer les

caisses de bases.

5. Le Conseil d'Administration

Le conseil d'administration (CA) est un groupe de

personnes

morales ou physiques (les administrateurs),chargé

d'administrer une institution, comme une association, une entreprise ou un

établissement public.

Il comprend plusieurs membres, dont un président

désigné ou élu, et un secrétaire ainsi que,

parfois, un vice-président et un trésorier.

Si une personne morale est membre d'un conseil

d'administration, elle désigne une personne physique pour la

représenter.

L'organisation, le fonctionnement et les prérogatives

du conseil d'administration sont fixés par le statut de l'institution et

dépendent du droit national.

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

39

DEUXIEME PARTIE:

|

|

PRESENTATION DE LA STRUCTURE

|

|

D'ACCUEIL ET ETAT DES LIEUX DU

|

|

PORTEFEUILLE CREDIT

|

Cette deuxième partie est composée de deux

chapitres :

CHAPITRE I : PRESENTATION DE LA STRUCTURE D'ACCEUIL

CHAPITRE II : ETATS DES LIEUX DU PORTEFEUILLE CREDIT

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

40

La présentation de la structure d'accueil se fera au

travers de l'historique, les missions, les organes de décisions et de

gestion, les produits, services et types de crédit au chapitre premier.

Quant au second chapitre il traitera de l'état des lieux du

crédit par le moyen de méthode comparative des états

financiers sur trois ans.

41

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

CHAPITRE I : PRESENTATION DE LA

STRUCTURE D'ACCUEIL

Ce chapitre sera l'occasion de présenter la structure

d'accueil au travers de ses missions, ses organes de gestion, de directions,

les produits et les services dont elle propose à sa clientèle.

I. HISTORIQUE ET MISSIONS

1. Historique

1.1. Création

Créée le 28 janvier 1976, sous l'impulsion de

l'Office National de Promotion Rurale (ONPR), la première caisse a

été installée à Kouto dans le département de

Boundiali. Elle avait pour but de permettre aux ruraux de financer des

activités, afin de promouvoir le développement rural. L'ONPR

était chargée d'encadrer les paysans dans tous les domaines, mais

aussi de doter le monde rural d'un outil de motivation de l'épargne.

Vu le succès des caisses dans le milieu rural, soit 75

caisses en 9 ans d'existence, cette initiative est étendue en

région urbaine avec la création de la première caisse

à Abobo en août 1985 sous le nom de (COOPECA) c'est-à-dire

Coopérative d'épargne et de crédit d'Abobo.

En 1994, les CREP-COOPEC comprennent 84 caisses pour 30 429

adhérents, avec un dépôt de 11 075 000 000 F CFA et 247 000

000 F CFA de prêts.

À partir de cette période, le terme CREP,

porteur d'une image exclusivement rurale, est abandonné pour ne garder

que le terme COOPEC (coopérative d'épargne et de

crédit).

42

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Aussi, cette période marque-t-elle pour l'ensemble des

COOPEC un regroupement en association dénommée ANAC-CI

(Association Nationale des COOPEC de COTE D'IVOIRE) organe chargé de

faire entendre les voix des sociétaires dans les hautes instances

décisionnelles du pays.

1.2. De 1994 à nos jours

L'assemblée générale extraordinaire tenue

les 26 et 27 juin 1998 adopte les nouveaux textes conformément aux

dispositions de la loi portant réglementation des coopératives et

mutuelles d'épargne et de crédit. On assiste à la

création de la fédération nationale des COOPEC de

Côte d'Ivoire (FENACOOPEC-CI) en lieu et place de l'association Nationale

des COOPEC de Côte d'Ivoire.

L'assemblée générale mixte du 22 au 25

juin 2006, décide de changer la dénomination de

fédération en union, par souci de cohérence, avec comme

dénomination L'UNACOOPEC-CI (Union Nationale des COOPEC de Côte

d'Ivoire).

Le siège de l'UNACOOPEC-CI est situé à

Abidjan II Plateaux les vallons immeuble Frayé, Côte d'Ivoire / 04

BP : 47 Abidjan 04, téléphone : 22 40 49 90 E-mail :

info@unacoopec-ci / site web :

www.coopec.ci.

1.3. Sa forme juridique

Le réseau de la COOPEC n'est pas régi par le

secteur bancaire. Il fonctionne dans le cadre législatif défini

par la loi sur les coopératives (N°77-332) du 1er

juillet1997 qui n'impose aucune limitation au développement du

réseau .Chaque COOPEC est autonome et dispose en son sein d'un conseil

d'administration chargé de la gestion. Les caisses se sont

données au travers de cette structure fédérative des

textes et un fonctionnement commun.

43

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

2. Les Missions

La COOPEC (coopérative d'épargne et de

crédit) est une association de personnes qui mettent ensemble leurs

biens, en vue d'améliorer leurs conditions de vie. Elle s'est

donnée comme missions principales de :

- promouvoir l'épargne et sécuriser les

dépôts des sociétaires

- accorder à ses sociétaires les prêts

nécessaires à l'accroissement de leur

bien être individuel

- combattre l'usure et l'endettement

- participer au développement de son lieu

d'implantation

- effectuer toutes opérations bancaires pour le compte des

sociétaires

- favoriser la solidarité et la coopération entre

les sociétaires

- améliorer le niveau et la qualité de vie.

3. Fiche Signalétique

Cette fiche retrace les origines de la COOPEC depuis la

dénomination jusqu'à son adresse.

Dénominations : UNACOOPEC-CI Nationalité : Droit

ivoirien Date de création : 1976 à Kouto Statut juridique :

Coopérative Capital : 2,3 milliards de FCFA N'RC : CI-ABJ-2005 -A-158

44

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

Secteur : Tertiaire

Branche : micro-finance

Activités : Collecte d'épargne et octroi de

crédit, transfert d'argent, domiciliation de revenu, micro assurance.

Administrateur Général : M. Issiaka SAVANE

Nombre d'employés : plus de 700 employés

Siège social : II plateaux les vallons-Immeuble Frake

Adresse : 04 BP 47 Abidjan 04

Site internet :

www.coopec.ci

II. LES ORGANES DE DECISIONS

L'UNACOOPEC-CI regroupe les organes suivants :

- l'assemblée générale

- le conseil d'administration - le conseil de surveillance.

45

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

1. L'assemblée générale (AG)

L'assemblée générale est l'instance

suprême de l'UNACOOPEC-CI. Elle est constituée de l'ensemble des

COOPEC affiliées, convoquées et réunies à cette

fin. Chaque COOPEC affiliée est représentée par le Conseil

d'Administration.

L'assemblée générale peut se

réunir en session ordinaire (dans les six mois qui suivent la

clôture de l'exercice financier de l'UNACOOPEC-CI) ou extraordinaire

à la demande de la majorité des membres des COOPEC

affiliées.

Elle a pour compétence de statuer sur les

différents rapports, de donner quitus, d'élire ou de

révoquer les membres des organes de l'union etc. , de modifier les

statuts et de règlements et de traiter de toute autre question relative

à l'administration et au fonctionnement de l'UNACOOPEC-CI.

2. Le Conseil d'Administration (CA)

Il se compose de douze personnes élues par

l'assemblée générale, sur proposition des conseils

régionaux, parmi les membres des bureaux desdits conseils, à

raison de deux représentants par bureau. Le conseil d'administration

veille au fonctionnement et à la bonne gestion de l'union.

3. Le Conseil de Surveillance (CS)

Il se compose de trois membres élus parmi les

dirigeants proposés à cet effet par les conseils régionaux

des COOPEC, à raison d'un dirigeant par région. Ne peuvent faire

partie, les membres du CA et de l'union. Le conseil de surveillance est

chargé de la surveillance de la régularité des

opérations de L'UNACOOPEC-CI. Le conseil a, en outre, pour fonction de

recevoir les plaintes des membres, de les soumettre, le cas

échéant, aux organes de l'UNACOOPEC-CI.

46

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

III. LES ORGANES DE GESTION

1. La structure centrale

Également appelé caisse centrale, elle est

l'organe technique de l'UNACOOPEC-CI. Elle a, à sa tête, un

directeur général nommé par le conseil d'administration.

La structure centrale est mandatée par le conseil d'administration de

l'union pour assurer une assistance technique et financière aux COOPEC.

(Voir Annexe 3 pour organigramme de la structure de la centrale).

2. Les directions centrales Il en existe quatre qui sont

:

- la direction commerciale marketing

- la direction des ressources humaines et de la formation - la

direction administrative et financière

- la direction de l'exploitation.

3. Les directions régionales

Au nombre de quatre, elles jouent le rôle

d'intermédiaire entre la structure centrale et les caisses de base

(agences de COOPEC) en vue de faciliter l'encadrement de proximité. Ce

sont :

- la direction régionale d'Abidjan Ouest - la direction

régionale de Gagnoa - la direction régionale du Centre Est - la

direction régionale de Korhogo.

4. Les caisses de base

Ce sont les agences du réseau COOPEC. Elles sont plus

de 120. Elles sont animées, contrôlées, et

représentées, conjointement par des représentants

élus des sociétaires. Ces caisses de base collectent,

sécurisent les fonds des épargnants et véhiculent les

47

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

excédents de liquidités à la structure

centrale sous formes de dépôts. Elles redistribuent ces fonds sous

forme de prêts aux sociétaires.

5. Organisation de la COOPEC de Yamoussoukro

Crée le 14 mars 1995, la COOPEC de Yamoussoukro a

été mise sur pied afin d'offrir à la population de la

capitale politique de la Côte d'Ivoire les services minimums que sont

l'épargne et le crédit. Elle comptait à la date du

01/05/2013 près de 21 010 sociétaires pour 1 395 284 310 F CFA de

dépôts. Elle est située à Yamoussoukro quartier

Assabou et dirigée par un gérant qui a sous sa

responsabilité 10 salariés composée de :

- 03 agents de crédits - 02 agents FAFCI - 02

chargés clientèle - 01 chef de guichet.

- 04 agents de guichet - 01 machiniste.

Ceux-ci sont aidés dans leurs tâches par des

stagiaires d'appui et des stagiaires écoles afin de faciliter l'atteinte

des différents objectifs fixés à l'agence de Yamoussoukro.

Voici présenté ci-dessous l'organigramme de la COOPEC de

Yamoussoukro au 1er juin 2013 :

(Voir organigramme à la page 48)

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

MACHINISTE

CHARGE

CLIENTELE

ASSURANCE

CHARGE

CLIENTELE

AGENT

FAFCI N°1

AGENT

FAFCI N°2

AGENT DE

CREDIT N°1

AGENT DE

CREDIT N°2

AGENT DE

CREDIT N°3

CHEF DE GUICHET

AGENT DE

GUICHET N°1

AGENT DE

GUICHET N°2

AGENT DE

GUICHET N°3

AGENT DE

GUICHET N°4

48

Source : Archives de la COOPEC de Yamoussoukro

49

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

IV. LES PRODUITS ET SERVICES PROPOSES

1. Les Produits

Les produits offerts par la COOPEC à sa clientèle

sont les suivants :

- le livret d'épargne simple (LES)

C'est le livret qui donne la qualité de sociétaire

à l'adhésion. C'est un compte à vue, qui donne

accès à tous les autres produits de la COOPEC.

- le livret d'épargne jeune(LEJ)

Réservé au moins de 25 ans, en vue d'obtenir un

crédit LEJ. Il permet aux parents d'épargner de l'argent pour

leurs progénitures, afin de leurs, permettre d'avoir un avenir plus

radieux.

- le livret d'épargne projet (LEP)

C'est un moyen dont dispose la COOPEC pour permettre à ses

sociétaires d'épargner pour des projets divers. C'est aussi un

moyen de sécurisation des prêts octroyés aux

sociétaires, en ce sens qu'il est un moyen de garantie.

- le Kénéya COOPEC

Le Kénéya COOPEC est un produit d'assurance

maladie, qui permet à toute famille de bénéficier d'une

couverture d'assurance en tiers payant, à hauteur de quatre-vingt pour

cent pour les consultations médicales, les frais de pharmacie,

d'hospitalisation et de maternité.

- le djeela

Le djeela est une solution multi-usage, qui permet à

toute personne détentrice d'un djeela, de pourvoir épargner

à son rythme sans contrainte, ou de pouvoir rembourser un crédit

contracté auprès de sa COOPEC. Sa souscription est facile et

couvre toutes

50

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

les couches de la population (les groupements actifs, les

groupements socioprofessionnels, les sociétaires de la COOPEC).

- La part sociale privilégiée (PSP)

La part sociale privilégiée est une nouvelle

part sociale émise par la COOPEC à l'attention de ses

sociétaires. Elle a une valeur nominale de dix mille francs et est

souscrite pour une durée minimale de trois ans. Le taux de

rémunération est de cinq pour cent (5%) l'an. Ce produit

s'adresse à tous les sociétaires de la COOPEC.

- COOPEC solidarité

COOPEC Solidarité est le dernier produit d'assurance

obsèques proposé par la COOPEC, elle vous permet en cas de

décès d'une personne assurée, de bénéficier

d'une assistance funéraire. Pour souscrire à ce produit il faut

avoir un compte dans une COOPEC.

- Le dépôt à terme (DAT)

Le DAT COOPEC est une offre de dépôt à

terme que propose la COOPEC à l'ensemble de la population ivoirienne

ayant un compte à la COOPEC ou non. Il permet d'effectuer un placement

rentable au taux de cinq pour cent (5%) l'an.

2. Les services

Les différents services offerts par la COOPEC de

Yamoussoukro sont : - La domiciliation des salaires et des pensions

La domiciliation des salaires et des pensions constituent

l'une des conditions première à remplir par tous les

fonctionnaires prétendant obtenir un prêt à la COOPEC de

Yamoussoukro. C'est le fait pour l'institution de micro-finance de verser

à la fin d'une période donnée un dû (salaire ou

pension).

51

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives