2. Représentations graphiques de l'analyse des

impayés selon les indicateurs choisis

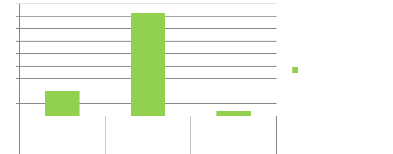

- L'efficacité du crédit

Graphique 3: l'efficacité du

crédit de 2010 à 2012

Efficacité de crédit

%

%

%

Année 2010

Année 2012

Année 2011

60 50 40 30 20 10

0

Efficacité de crédit

Source : les données

de l'étude

|

Eléments

|

|

Année 2010

|

Année 2011

|

Année 2012

|

|

Montants

|

%

|

Montants

|

%

|

Montants

|

%

|

|

Efficacité de crédit

|

71

|

937 657 / 144 378

889

|

49

|

33 544 389/121 110

267

|

27,69

|

22 772 753 /2000 368

523

|

11,36

|

Commentaires: le

rapport provision sur crédit avec l'intérêt du

crédit nous dévoile qu'environ quarante-neuf pour cent (49 %) des

intérêts des crédits dégagés en 2010 ont

servi à provisionner les créances passées en

irrécouvrables. Ce qui constitue une somme assez excessive par rapport

à la norme qui est de dix pour cent (10%) soit 71 937 657 f CFA .On

constate aussi une baisse positive de l'efficacité de crédit en

2011 par rapport à 2010, soit 21.31%. Cette évolution positive se

justifie par une politique de recouvrement initiée par le gérant

et ses agents de crédits pour pousser les emprunteurs à

rembourser les prêts contractés.

80

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

De l'année 2011 à 2012, ce même dynamisme

demeure ; il se traduit par une baisse positive de 16.33%. En somme, sur

l'ensemble de la période de 2010 à 2012, on a un gain sur

provision de crédit de 49 374 904 F CFA. Cette politique initiée

se doit d'être renforcée et maintenue car malgré ces

efforts le taux constaté en 2012 est supérieur à la norme

soit 11.36%.

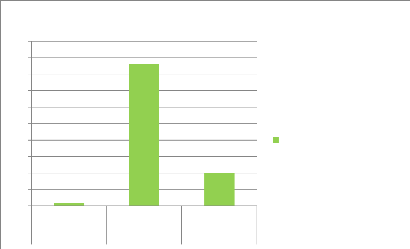

- Le taux de provision pour créances douteuses

Graphique

4: le Taux de provision pour

créances douteuses de 2010 à 2012

Taux de provision pour

créances

douteuses

45

Taux de provision pour créances douteuses

%

%

%

Année 2010

Année 2012

Année 2011

40

35

30

25

20

15

10

5

0

Source : les données

de l'étude

Commentaires : sur l'ensemble

de la période de l'étude (2010 à 2012), nous constatons

une baisse significative du taux de provision pour créances douteuses,

qui passe de 9.82% à 1.99 % soit une nette amélioration des

provisions pour créances douteuses de7.93%. Cette amélioration du

taux de provision nous permet de comprendre que sur la période

2010-2012, c'est plus de 128 254 799 f CFA qui ont servi à provisionner

des prêts passés en irrécouvrables.

Cette provision constituée sur la période de

2010 à 2012 est l'une des causes du déficit réalisé

par la COOPEC de Yamoussoukro.

81

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

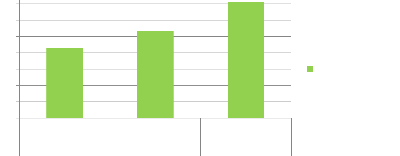

- Le taux d'abandon de créances

Graphique 5: le taux d'abandon des

créances de 2010 à 2012

Taux d'abandon des créances

100

90

%

%

%

Année 2010

Année 2012

Année 2011

Taux d'abandon des créances

80

70

60

50

40

30

20

10

0

Source : les données

de l'étude

Commentaires : au regard de

la représentation graphique ci-dessus, on constate un fort taux

d'abandon de créance de 58 504 312 f CFA, soit 86 % de l'encours de

crédits de 2011 passé en perte. Ce taux d'abandon se justifie par

la réglementation régissant les activités de micro-finance

stipulant que tout prêt dont le nombre de jours de retard est

supérieur à 720jours doit être passé en

créances irrécouvrables. Cette hausse du taux d'abandon a mis en

relief le manque d'implication des agents dans le processus de recouvrement de

prêt pendant l'année 2011, ce qui a eu pour conséquence la

décapitalisation des créances.

Sur l'année 2012, nous constatons une baisse positive

du taux d'abandon des créances de près de 60 %, soit 39 359 312 f

CFA.

Cette baisse s'explique par la volonté affichée

du gérant et de son conseil d'administration de vouloir rendre le

portefeuille crédit plus rentable pour l'ensemble de la caisse.

82

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

- Le Ratio du portefeuille

Graphique 6 : le ratio de portefeuille de

2010 à 2012

Ratio du portefeuille

80

%

%

%

Année 2010

Année 2011

Année 2012

70

60

50

40

30

20

10

0

Ratio du portefeuille

Source : les

données de l'étude

Commentaires : au regard des

résultats de nos calculs concernant les ratios du portefeuille

crédit sur les années 2010,2011 et 2012, nous constatons que les

trois (3) années ne respectent pas la norme imposée par l'organe

de réglementation des micros finances en Côte d'Ivoire.

Les années 2010 et 2011 traduisent une faible

production de crédit de la caisse par rapport aux actifs engagés

sur la même période. Nous comprenons au travers de ces

résultats, que la surface de crédit dont disposait la COOPEC de

Yamoussoukro à cette période était peu utilisée.

Quant à l'année 2012, elle traduit le risque de faillite que

court la COOPEC de Yamoussoukro, car le taux de 71. 04 % est supérieur

à la norme.

Ce taux traduit le fait que la COOPEC de Yamoussoukro a

engagé plus de crédits que son actif et sa capacité

financière.

83

Gestion des impayés à la COOPEC de

Yamoussoukro : états des lieux et perspectives

d'amélioration.

|