RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

Avertissement

|

LA Faculté des Sciences Economiques et de Gestion (FASEG)

n'entend donner aucune approbation ou improbation aux opinions émises

dans ce mémoire. Ces opinions doivent être

considérées comme propres à leurs auteurs.

|

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO i

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO ii

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

A

Mon père TACOLODJOU Romain

&

Ma mère BABATCHIKE Céline

Rocelin TACOLODJOU

A

Ma mère YAMADJAKO Véronique

&

Tous ceux qui ont toujours cru en moi

Roméo TAYEWO

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO iii

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

RemeRciements

Le remerciement est le témoignage vivant d'une

satisfaction profondément éprouvée. C'est l'aveu d'une

gratitude infinie. Et ce aveu nous le faisons :

v Au Professeur charlemagne IGUE, Doyen de la Faculté

des Sciences Economiques et de Gestion (FASEG)

v Au Docteur WOTTO Théophile, Vice-Doyen la

Faculté des Sciences Economiques et de Gestion ;

v Au Docteur Hilaire HOUENINVO, enseignant à la

Faculté des Sciences Economiques et de Gestion qui a accepté

diriger ce travail. Votre savoir, votre rigueur scientifique, votre

simplicité et votre dévouement font de vous un maître

prestigieux et respecté.

v A Monsieur Da-Silva A. Edouard, qui nous a

témoigné d'une disponibilité inattendu, qui tout au long

des recherches s'est employé à nous inculquer la rigueur dans

l'analyse, la clarté et la concision dans la présentation. Qu'il

accepte ici l'expression de notre sincère gratitude ;

v Aux honorables membres du jury, c'est un honneur que vous

nous faites en acceptant d'apprécier ce travail. Nous restons persuader

que vos critiques et suggestions ne feront que l'enrichir ;

v Aux différents enseignants de la Faculté des

Sciences Economiques et de Gestion et de tous ceux qui sont intervenus dans

notre formation ;

v A Monsieur le Directeur Général de la

Direction Générale des Affaires

Economiques ;

v A Monsieur DAKO Paulin, notre maître de stage qui a

manifesté sa disponibilité en nous encadrant tout au long de

notre stage.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO iv

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

ADF : Dickey Fuller Augmenté

CAVA : Certificat d'Assurance des

Véhicules Administratifs

CEA : Comité Européen des

Assurances

CIMA : Conférence Inter africaine des

Marchés d'Assurance

DA : Direction des Assurances

DGAE : Direction Générale des

Affaires Economiques

DGI : Direction Générale des

Impôts

FASEG : Faculté des Sciences

Economiques et de Gestion

IARD : Incendie Accident et Risques Divers

INSAE : Institut National de la Statistique

et de l'Analyse Economique

KPSS : Kwiatkowski-Phillips-Schmidt-Shin

MEF : Ministère de l'Economie et des

Finances

UAC : Université d'Abomey-calavi

UE : Union Européenne

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO v

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

Liste des graphiques

Graphique 1 : Evolution du PIB 25

Graphique 2 : Evolution du Chiffre d'affaire des marchés

d'assurances 26

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO vi

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

Tableau 1 : Ordre d'intégration des variables 27

Tableau 2 : Paramètres estimés 28

Tableau 3 : Récapitulatif des résultats des

tests sur les résidus .. 29

Tableau 4 : Validation des hypothèses 31

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO vii

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

INTRODUCTION 1

CHAPITRE I : CADRE THEORIQUE ET INSTITUTIONNEL DE

L'ETUDE . 3

SECTION I : CADRE THEORIQUE DE L'ETUDE .. 4

PARAGRAPHE 1 : Problématique, Objectifs et

Hypothèse de recherche 4

1.1 Problématique .. 4

1.2 Objectifs et Hypothèse de recherche 6

PARAGRAPHE 2 : La Revue de littérature 6

2.1 Clarification des Concepts .. 6

2.2 Revue de littérature proprement dite 8

SECTION II : CADRE INSTITUTIONNEL DU STAGE .. 15

PARAGRAPHE1 : Présentation de la Direction

Générale des Affaires

Economiques 15

1.1 Localisation et Organisation 15

1.2 La Direction des Assurances 16

PARAGRAPHE 2 : Contexte et déroulement du stage ..

17

2.1 Contexte du stage 17

2.2 Déroulement du stage .. 17

CHAPITRE II : CADRE METHODOLOGIQUE ET ANALYSE DES

DONNEES 19

SECTION I : CADRE METHODOLOGIQUE 20

PARAGRAPHE 1 : Collecte des données et moyens

matériels . 20

1.1 Sources des données 20

1.2 Moyens matériels 20

PARAGRAPHE 2 : Méthode d'analyse . 21

2.1 Spécification du modèle . 21

2.2 Procédure d'estimation 22

SECTION II : ANALYSE DES DONNEES ET INTERPRETATION

DES

RESULTATS .. 25

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO viii

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

PARAGRAPHE1 : Analyse descriptive et

économétrique 25

1.1 Analyse descriptive . 25

1.2 Analyse économétrique 27

PARAGRAPHE 2 : Interprétation des Résultats et

validation des hypothèses 30

2.1 Interprétation des Résultats . 30

2.2 Validation des Hypothèses .. 30

CONCLUSION 32

BIBLIOGRAPHIE .. 33

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 1

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

INTRODUCTION

L'histoire de l'économie mondiale est marquée

par différentes crises d'origines diverses que variées. Ces

crises ont eu de sérieux impacts sur les agents économiques

(Entreprise, ménage...). Avant donc de s'engager dans n'importe quelle

entreprise, l'agent économique recherche de prime abord la

sécurité de son investissement et la certitude qu'un

événement inattendu ne viendra réduire à

néant toutes ses prévisions.

Ainsi, il est donc difficile de penser à une

activité économique sans penser aux risques, et par

conséquent aux services fournis par le secteur de l'assurance. Ce

secteur est beaucoup plus important que ne laisse supposer sa part directe dans

l'économie et constitue en fait l'épine dorsale de

l'économie moderne.

En effet le secteur de l'assurance, depuis sa

libéralisation survenue par endroit et a des degrés divers, est

devenu un secteur important et est en expansion dans presque toutes les

économies qu'il s'agisse des économies développées

ou celles en voie de développement. Sa croissance est

particulièrement forte dans les économies en modernisation rapide

(ou émergentes). L'assurance est appelée non seulement à

faciliter les transactions économiques par le biais des transferts de

risque et de l'indemnisation, mais aussi et surtout à promouvoir

l'intermédiation financière (Ward et Zurbruegg, 2000). Plus

précisément, elle peut contribuer à la promotion de la

stabilité financière, à la mobilisation de

l'épargne, à la facilitation des échanges et du commerce,

à la gestion plus efficace du risque, à l'atténuation des

pertes, à l'efficacité, à la répartition du capital

(comme un substitue du gouvernement) et apparaît comme un

complément des programmes de sécurité (Skipper 2001). Un

faible et inégal développement du secteur de l'assurance,

notamment dans les services offerts aux entreprises, augmenterait l'incertitude

sur les décisions économiques qui seront prises par les individus

et les entreprises et constituerait, en dernière analyse, un obstacle

à l'activité économique. En effet en absence d'assurance,

une partie importante de l'activité économique serait tout

simplement inexistante.

Au Bénin, cette libéralisation est intervenue en

2008. Elle a eu pour effet, un véritable essor du secteur avec

l'entrée sur le marché de nouvelles compagnies et le

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 2

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

développement de nouveaux produits (Assurance vie,

Assurance santé...). De plus, dans le souci d'assurer un bon

fonctionnement du système un cadre légal a été mis

en place avec l'adoption par les pouvoirs publics d'une série de textes

et lois définissant clairement les règles et les conditions

d'exercice dans le secteur en République du Bénin. On pouvait

compter en 2011, quatorze (14) compagnies d'assurance sur le marché

béninois.

Dans l'optique d'analyser le rôle de l'assurance dans la

croissance économique nous avons choisi le thème : «

Relation entre assurance et croissance économique » comme sujet du

présent mémoire de fin de formation en licence professionnelle

d'économie, option Analyse des Politiques de Développement. Le

présent mémoire s'articule autour de deux chapitres : le premier

aborde le cadre théorique et institutionnel de la recherche et le second

fait cas du cadre méthodologique, de la présentation et de

l'analyse des données empiriques débouchant sur la formulation de

quelques recommandations.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 3

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

CHAPITRE I

CADRE THEORIQUE ET INSTITUTIONNEL DE LA RECHERCHE

Ce chapitre est subdivisé en deux sections :

· La première section présente la

problématique, les objectifs et les hypothèses de l'étude

dans un premier paragraphe et la revue de littérature dans un

deuxième paragraphe.

· La deuxième section présente

essentiellement la Direction Générale des Affaires Economiques

(DGAE), lieu où s'est déroulé le stage ayant permis la

rédaction du présent document.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 4

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

CHAPITRE I : CADRE THEORIQUE ET INSTITUTIONNEL DE LA

RECHERCHE

Le présent chapitre exposera dans une première

section le cadre théorique de l'étude et ensuite la seconde

présentera le cadre institutionnel du stage.

SECTION I : CADRE THEORIQUE DE L'ETUDE

Dans cette section nous présenterons successivement la

problématique, les objectifs, les hypothèses et enfin la revue de

littérature.

PARAGRAPHE 1 : Problématique, Objectifs et

hypothèses de Recherche

1.1. Problématique

IL n'est point nécessaire de rappeler qu'au

Bénin, la grande partie de la population vit en deçà du

seuil de pauvreté. Conscients de cette situation, les différents

régimes qui se sont succédé à la tête du

pays, ont élaboré et mis en oeuvre une bactérie de mesures

afin de faire reculer les frontières de ce fléau. Ainsi,

dès les années 90, le Bénin s'est engagé dans un

processus de libéralisation économique basé sur la

promotion de l'investissement privé. Il s'agit d'une part de

créer un climat économique où le secteur privé

exercera un réel effet de levier sur la croissance économique et

d'autre part de mobiliser l'épargne locale à long terme notamment

en misant sur le secteur de la finance. Dans cette perspective, le secteur de

l'assurance, particulièrement celui de l'assurance de dommage occupe une

place de choix.

En effet, l'assurance en tant que mobilisateur de capitaux et

d'investisseur institutionnel pourrait jouer un rôle important dans la

dynamique de croissance. En 2011, la contribution de l'assurance à la

formation du PIB au bénin était de 1,03%. Aussi, le montant des

impôts et taxes dont s'est acquitté l'ensemble des entreprises

d'assurance en 2009 était de 997,61 millions de FCFA. Ce montant

était de 1436,99 millions de FCFA en 2008, soit une baisse de 30,6% en

2009. Cette ligne regroupe principalement l'impôt sur

bénéfice, le versement patronal sur salaire, la patente, les

impôts fonciers, la taxe de module et quelques autres impôts et

taxes. La diminution considérable observée sur cette ligne au

cours de l'exercice de référence est due pour

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 5

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

l'essentiel à la baisse de 42,2% du solde

bénéficiaire des entreprises d'assurance en 2009 par rapport

à celui de 2008 avec pour incidence une réduction de 59,1% du

montant des impôts sur le bénéfice de l'exercice

comparativement à 2008.DGAE/DA(2013).

Par ailleurs, les assureurs, de par la nature de leurs

activités et des obligations légales mises à leur charge,

font des placements de manière à pouvoir faire face à

leurs engagements à tout moment. Le montant cumulé des

dépôts bancaires effectués pour l'ensemble des entreprises

d'assurance auprès des banques locales, c'est-à-dire, la mise

à disposition du système bancaire des fonds pour le financement

de l'économie nationale, s'élevait à 28064,99 millions de

FCFA en 2009 alors qu'il était de 22913,02 millions de FCFA un an plus

tôt, ressortant ainsi, une augmentation de 22,5%. DGAE/DA(2013).

Les chiffres énoncés ci-dessus, montrent

l'impact du secteur de l'assurance dans la vie économique au

Bénin. Cependant, il est à noter qu'avec un taux de croissance de

5%, pour l'année 2008, le marché béninois de l'assurance

reste encore en deçà des performances réalisées

dans certains pays de la sous-région comme le Sénégal (78

milliards de FCFA de primes d'assurance) ou la Côte d'Ivoire (167

milliards de prîmes d'assurance) DGE(2007). Un faible et inégal

développement du secteur de l'assurance notamment dans les services

offerts aux entreprises, augmenterait l'incertitude sur les décisions

économiques qui seront prises par les individus et les entreprises et

constituerait un obstacle à l'activité économique. Le

faible niveau de couverture d'assurance de l'économie et de la

société béninoise constitue une des préoccupations

majeures au Bénin. Cette situation est due à un ensemble de

facteurs parmi lesquels nous pouvons citer la méconnaissance de

l'Assurance, de ses services et prestations. Nous pouvons également

noter la faible pénétration du secteur dans l'économie

nationale, sa lenteur dans le processus de règlement des sinistres, sa

très faible contribution au financement de l'investissement et aux

recettes fiscales de l'Etat. Aussi, le faible pouvoir d'achat de la population

n'est pas de nature à permettre à une grande partie de la

population de souscrire aux polices d'assurance. Au regard de ce qui

précède, il est impérieux de s'intéresser à

l'importance du secteur d'assurance dans

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 6

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

l'économie Béninoise à travers une

étude approfondie. D'où l'importance de la question suivante : Le

secteur de l'assurance influence-t-il la croissance économique

béninoise?

1.2. Objectifs et Hypothèses de recherche

v Objectif général

L'objectif général de notre étude est

d'analyser la relation entre l'assurance et la croissance économique

béninoise.

v Objectifs spécifiques

L'objectif général se décline en deux

objectifs spécifiques à savoir :

· Evaluer la contribution de l'assurance sur la croissance

économique au Bénin;

· Analyser la relation entre la taille du marché de

l'assurance et la croissance économique.

v Hypothèses

Sur la base des objectifs spécifiques ci-dessus

mentionnés, deux hypothèses de recherche ont été

formulées :

· H1: L'assurance contribue positivement

à la croissance économique ;

· H2 : Le développement de la

taille de l'assurance a un effet significatif et positif sur la croissance

économique au Bénin.

PARAGRAPHE 2 : la revue de littérature

Dans cette partie, nous définirons les

différents concepts ou mots- clés qui constituent le thème

de notre mémoire et quelques notions essentielles qui apparaîtront

dans la suite de notre développement. Ensuite nous passerons en revue

les travaux de quelques auteurs sur le sujet.

2.1. Clarification des concepts

v Assurance

Depuis la nuit des temps, l'homme a cherché à

se prémunir contre les dangers et les aléas de l'existence. Il a

cherché à se protéger lui-même, sa famille et ses

proches et

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 7

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

au fur et à mesure que l'évolution lui

permettait l'acquisition d'un patrimoine (son logement, ses troupeaux, ses

récoltes et ses biens de diverses natures). L'assurance vient donc

répondre à ce besoin de protection. Elle est une organisation

moderne et scientifique qui permet l'indemnisation financière de ceux

qui ont été victime de la malchance grâce aux contributions

de ceux qui n'ont pas eu cette même malchance.

Selon l'approche juridique : « l'assurance est une

opération par laquelle une personne (l'assureur) regroupe en

mutualité d'autres personnes (les assurés) afin de les mettre en

mesure de s'indemniser mutuellement d'une perte éventuelle en cas de

réalisation d'un risque, le sinistre, moyennant une

rémunération payée par chaque assuré dans la masse

commune des primes ». C'est un système qui fait intervenir deux

groupes d'acteurs à savoir, les assurés et les assureurs

liés entre eux par un contrat.

Selon Hemard (1943), l'assurance est « une

opération par laquelle une partie, assuré se fait promettre

moyennant une rémunération (prime ou cotisation) pour lui ou pour

tiers en cas de réalisation du risque d'une prestation par autre partie,

l'assureur qui, prenant en charge un ensemble de risques, les compense

conformément aux lois de la statistique ».

? Assureur

C'est la société ou la compagnie auprès

de laquelle le contrat est souscrit. Contrairement au langage utilisé

par la plupart des assurés, l'assureur est la société

d'assurance qui assure les risques et non l'agent ou le courtier qui vend et

gère les contrats.

? Assuré

II peut être une personne physique ou morale. C'est la

personne sur laquelle repose le risque.

? Risque

Le risque en assurance désigne un

événement dommageable de réalisation incertaine ou

certaine .C'est l'éventualité de l'événement

aléatoire qui est couvert par

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 8

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

l'assurance. Il désigne la personne ou la chose

placée sous la garantie de l'assurance. C'est l'exemple d'une usine

assurée contre l'incendie ou d'une personne en vie.

? Croissance économique

Selon Magnan, la croissance économique peut être

définie comme « l'évolution à moyen et long terme du

produit total et surtout du produit par tête dans une économie

donnée.». Diemer la considère comme « un accroissement

durable de sa dimension, accompagné de changement de structure et

conduisant à l'amélioration du niveau de vie ». Selon

F.Perroux, la croissance économique est : « l'augmentation soutenue

pendant une ou plusieurs périodes longues d'un indicateur de dimension,

pour une nation, le Produit Net en termes réels». La croissance est

un processus quantitatif qui n'est qu'un élément du

Développement.

2.2. Revue de littérature proprement dite.

Depuis plusieurs années, les pères de

l'économie avaient pressenti la convergence entre la théorie

d'assurance et la théorie de l'économie. Borch K. H. (1990)

rapporte ce rapprochement de manière progressive suivant les

différentes recherches qui ont eu lieu au cours du temps. Rappelons

rapidement que l'objectif essentiel de la théorie de l'assurance est de

déterminer la relation entre deux éléments: la prime (P)

payée par l'assuré quand le contrat est conclu, et la fonction

F(x), appelée distribution de probabilité d'une variable

aléatoire X qui est la compensation que l'assuré reçoit

quand les événements spécifiques surviennent au moment

où le contrat est en vigueur. Plusieurs auteurs de l'économie

générale considèrent que le fonctionnement de l'assurance

doit être très proche des principes de l'économie.

Il y a environ 230 ans, dans son livre sur les richesses des

nations, Adam Smith (1776) , a évoqué les concepts d'assurance et

a indiqué que la prime d'assurance doit être suffisante pour

compenser les pertes communes, pour payer les dépenses de gestion et

permettre de dégager un profit tel qu'il devrait être tiré

d'un capital équivalent employé dans n'importe quel commerce

général. A propos de l'effet de l'assurance, Smith signale que le

commerce de l'assurance donne une grande sécurité aux fortunes

des populations en divisant parmi un plus grand nombre, les pertes qui

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 9

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

pouvaient ruiner un individu, il les rend plus

légères et faciles sur toute la mutualité. Pour donner

cette sécurité, il est nécessaire que les assureurs

puissent avoir un capital très grand. Déjà, à cette

époque, Smith avait un bon aperçu des aspects essentiels de

l'assurance. En comparant le succès de la loterie aux faibles profits

des assurances, l'économiste Smith considérait le désir

des populations pour les jeux comme un élément aussi important en

économie que leur aversion pour le risque, c'est-à-dire, la bonne

volonté de payer pour se débarrasser des risques. Au

siècle suivant, il y eut un grand développement de la

théorie économique, mais qui n'a pas conduit à une

profonde compréhension de l'assurance.

Les trois principaux centres qui ont contribué au

développement de la théorie économique sont ceux de

Cambridge, de Lausanne et de Vienne. Les théories économiques

développées dans ces trois centres, jadis appelés les

trois écoles, semblaient différentes en leur temps, et à

ce jour; les différences sont plus fondamentales et on s'y

réfère actuellement comme à une théorie

néo-classique. Le rapprochement entre l'assurance et l'économie

est arrivé progressivement en tenant compte des résultats des

recherches de certains économistes de ces écoles.

Dans l'école de Vienne, Menger Cari qui en est le

fondateur ne semble avoir dit quelque chose d'important à propos de

l'assurance. Son successeur Böhm-Bawerk (1881) a eu une vision de

l'assurance sans tenir compte de l'effet de l'incertitude inhérente

à n'importe quelle activité économique de la moitié

du dix-neuvième siècle. Par ailleurs, les actuaires Allemands et

Australiens ont développé « la théorie du risque

». L'hypothèse de cette théorie avait essentiellement pour

objectif de déterminer le capital qu'un assureur devrait prévoir

en vue de fournir une sécurité adéquate aux acheteurs des

contrats d'assurance. Suivant la compréhension de plusieurs

économistes, le travail de Böhm-Bawerk et des actuaires, a permis

de comprendre que la théorie économique de l'assurance devrait

être basée non seulement sur l'analyse économique standard

mais également sur la théorie des risques.

A Lausanne, il y avait l'école de Walras(1874). Ce

dernier vit l'assurance comme un dispositif pour enlever l'incertitude

inhérente à toutes les activités économiques. Ceci

a fait qu'on développa une théorie pour l'équilibre

économique général sous une

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 10

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

pleine certitude, laissant le secteur d'assurance comme un

sujet spécial à être étudié

séparément. C'est la même conclusion que Böhm-Bawerk,

sauf que chez Walras, le lien entre les deux secteurs est la prime d'assurance

qu'un économiste moderne va reconnaître comme « le coût

du capital ».

A Cambridge, A. Marshall/(1880), finit par développer

une théorie économique de l'assurance. Dans ses principes, il

présente les primes d'assurance qu'on a à payer pour se

débarrasser des conséquences de l'incertitude. En appendice

mathématique de son livre, il mentionne le travail de Bernoulli

(D.fl738), comme une estimation intéressante et il semble

reconnaître que le principe de Bernoulli devrait être la clé

au problème des primes d'assurance. Mais, Marshall n'a pas

développé cette idée lui-même, et personne à

l'école de Cambridge n'y a fait allusion. En écrivant à

propos de la conséquence risque, Marshall avait la conviction que les

gens étaient pleins de bonne volonté de payer pour réduire

cette conséquence. Il avait remarqué que les hommes d'affaires

payaient « des primes d'assurance » calculées

proportionnellement avec la valeur actuarielle du risque.

Par la suite, plusieurs travaux ont été

réalisés afin de montrer l'importance du secteur de l'assurance

dans le développement économique d'une nation. La plupart de ces

études aboutissent au fait que ce secteur est essentiel pour le

développement d'une économie et, qu'un solide secteur de

l'assurance est une des caractéristiques essentielles d'un

système économique performant d'où son installation et sa

diversification surtout pour les Pays en Voie de Développement (CEA,

2006). Ainsi, Ripoll (1973) à travers une analyse des stratégies

pouvant faciliter l'installation des institutions nationales d'assurance dans

le cadre du commerce international a essayé de montrer que même

après la décolonisation, les pays en développement n'ont

pas eu la tâche facile en ce qui concerne la création des

institutions nationales d'assurance. En effet, les résistances se sont

manifestées pendant longtemps, et le constat était que

l'expansion des affaires dans les pays en voie de développement,

liée au processus de leur croissance économique, a

été absorbée dans une large mesure par les assureurs et

réassureurs internationaux. La tendance vers l'expansion des grandes

multinationales dans ce secteur constitue donc une partie essentielle de leur

stratégie et, par ailleurs, cette tendance peut encore être

stimulée par leur gouvernement pour qui, les affaires

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 11

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

réalisées à l'étranger par les

assureurs et réassureurs nationaux peuvent avoir des

répercussions très favorables sur leur balance de paiement.

Ripoll a donc rappelé que le Royaume-Uni a enregistré en 1971 un

excédent net de recettes, dans ce secteur, de 381 millions de livres

avec, depuis 1963, un rythme de croissance cumulative moyenne de 25% l'an. La

Suisse fait encore mieux, en termes relatifs, et en 1968, le solde positif dans

ce secteur atteignait par tête d'habitant, une fois et demi le niveau

obtenu par le Royaume-Uni. Ailleurs, en Europe occidentale, les

résultats sont relativement plus modestes. Cependant, même si

l'expansion de leurs assureurs n'a pu se développer dans les proportions

qu'on vient de mentionner, elle demeure toutefois un objectif prioritaire des

compagnies et également une préoccupation des Etats.

Dans le but d'apprécier l'importance du secteur de

l'assurance, la plupart des auteurs utilisent par convention, comme outil

d'appréciation, le taux de pénétration ; ce qui permet

d'analyser la contribution de ce secteur au PIB et de faire des comparaisons

entre Etats ou groupe de pays. Cette approche a été

utilisée particulièrement dans une étude

réalisée par le Comité Européen des Assurances

(CEA) en 2006 pour analyser la contribution du secteur de l'assurance à

la croissance économique et à l'emploi au sein de l'Union

Européenne (UE). Les résultats de cette étude ont permis

d'identifier des disparités entre les différents marchés

de l'assurance de l'Europe des vingt-cinq (25) pays. Alors que certains pays

affichent des taux élevés, d'autres ont des taux de

pénétration faible. La comparaison de ce taux avec celui des

Etats-Unis permet d'affirmer que le secteur européen des assurances est

moins développé qu'aux Etats-Unis où ce taux est

supérieur à 10%, alors que le ratio moyen pondéré

des vingt-cinq pays de l'Union s'élève seulement à 8,5%.

Il existe également une différence encore plus significative si

cette comparaison est faite au niveau de chaque type d'assurance. Ainsi, le

taux de pénétration de l'«assurance dommages » est

supérieur à 6% aux Etats-Unis contre moins de 3,5% en moyenne

dans l'Europe des vingt- cinq pays. Enfin, on peut retenir que les

différentes tendances observées ne modifient en rien la

conclusion que le secteur de l'assurance recèle un potentiel de

croissance en Europe.

Abondant dans le même sens mais, faisant son

étude sur les pays d'Afrique, Moustassie (2006) constate que la part

relative de l'assurance dans le PIB est encore embryonnaire et que le

marché est, cependant, doté d'énormes potentialités

de

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 12

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

croissance qu'il convient d'explorer efficacement. A cela, il

ajoute que l'existence d'un code unique des assurances et d'un organe

Supranational de contrôle constitue un atout majeur, non seulement pour

les contrôleurs, mais encore pour les assureurs et les assurés,

notamment les opérateurs économiques qui interviennent

aujourd'hui indifféremment dans la plupart des Etats africains.

Moustassie (2006) note aussi que depuis 5 ans, le marché réalise

des bénéfices globalement importants qui représentent 3

à 4 % des prîmes des émissions dans la région, (ce

qui n'était pas le cas avant l'institution de la Conférence Inter

africaine des Marchés d'Assurance(CIMA)) et dégage un

excédent de solvabilité qui équivaut aujourd'hui à

2,5 fois la marge minimale requise.

Mais pour Thierry (2005), l'appréciation de la place

de l'assurance dans une économie nationale peut se faire selon deux

approches pertinentes : la cotisation par habitant (densité) et le ratio

cotisations/PIB. Pour ce dernier, si l'on considère la

répartition de l'épargne financière, on observe que, parmi

les différents opérateurs du marché financier, les

sociétés d'assurances occupent une place relativement restreinte,

représentant une fraction limitée du total des engagements du

secteur financier. Si l'on examine le ratio cotisations/PIB, critère le

plus souvent utilisé pour évaluer l'importance de l'assurance

dans une économie, la relative faiblesse du secteur de l'assurance est

évidente au sein des économies des pays en développement.

Quant à Mohamed (2009), il apprécie l'importance du secteur

à partir d'une analyse descriptive en mettant l'accent sur la place

prépondérante qu'il occupe dans le processus de

développement. Ceci à cause de la diversité de ses

interventions dans les différents domaines économiques,

financiers et sociaux. Aussi souligne-t-il la nécessité de mettre

en place un cadre législatif et réglementaire adéquat en

vue de moderniser ce secteur, accroître son rendement et améliorer

sa contribution au développement. Il évoque également la

question des assurances dans le domaine agricole, et souligne sa

nécessité du fait du potentiel agricole de plusieurs pays en voie

de développement. Mohamed (2009) propose le renforcement de partenariats

avec les entreprises ayant une expertise suffisante dans le domaine agricole.

La situation du secteur de l'assurance a été également

appréciée à travers l'analyse de certaines variables comme

le nombre de sociétés évoluant dans le secteur, les

différents domaines couverts, le nombre

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 13

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

d'emplois créés, le volume des primes

émises, les institutions réglementant le secteur, etc. Cette

approche est utilisée dans la plupart des études qui cherchent

à apprécier l'importance du secteur dans l'économie. Elle

a été adoptée dans plusieurs études dont

particulièrement le rapport du CEA (2006), ce qui a permis de constater

que plus d'un million de personnes qualifiées interviennent dans ce

secteur au niveau des vingt-cinq pays de l'Union Européenne. Liedtke

(2006), quant à lui, montre que l'assurance joue un rôle

prépondérant dans le domaine financier et que son impact, autre

que celui purement financier sur la croissance économique est

essentiellement lié au mode de fonctionnement des économies

modernes. Il note qu'il existe une forte corrélation entre l'existence

de l'assurance dans certains marchés et la profusion de mesures

préventives et que l'assurance affecte non seulement les comportements

ex-ante par une prévention efficace, mais également les

comportements ex-post. Enfin, Liedtke (2006) conclut que malheureusement, un

certain nombre d'impacts constructifs et efficaces sont négligés

ou ne sont pas étudiés en détail lorsqu'il s'agit de

prendre des décisions politiques.

Keke (2010) constate que malgré les divers textes qui

ont été adoptés par les pouvoirs publics pour

définir les règles et conditions d'exercices de la profession

d'assurance au Bénin, le développement du secteur de l'assurance

n'a pas été meilleur d'où l'apport de ce secteur à

l'économie n'est pas à un niveau très significatif. Ce qui

lui a permis d'étudier la condition du secteur de l'assurance, depuis sa

libéralisation au Bénin. Keke(2010) note aussi que depuis la

libéralisation, ce secteur a entraîné une dynamique au

niveau interne, mais le constat est que ce secteur souffre encore de plusieurs

insuffisances dont principalement un domaine du marché par la branche

Incendie-Accident et Risques Divers(IARD) au détriment de la branche

vie. Il ajoute également que malgré la libéralisation de

ce secteur, sa contribution en matière de mobilisation de

l'épargne et surtout à la croissance est toujours restée

faible. Ainsi, selon le rapport de la Direction Générale des

Affaires Economiques(DGAE), la contribution de ce secteur à" la

croissance qui tournait autour de 0,1% du PIB en 2001 n'a pas connu de grande

variation jusqu' en 2008 (0,87% en2005; 0,9% en 2006; 0,97% en 2007, et

à 1% en 2008), tandis que la prévision pour 2010 tourne autour de

0,2% (DGAE, 2007). Keke (2010) signale que, cette situation observée au

Bénin est

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 14

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

déplorable lorsqu'on connait l'importance de ce

secteur dans la vie économique d'une nation tant dans la mobilisation de

l'épargne que pour le financement des investissements aussi bien publics

que privés et surtout à la croissance économique.

En utilisant la base de données de l'enquête sur

la santé, le vieillissement et la retraite en Europe (SHARE) de 2005

afin d'estimer les déterminants de la probabilité

de détenir l'assurance dépendance en France,

Courbage (2007), montre que la demande

d'assurance dépendance est avant tout motivée

par des comportements d'altruisme. Elle serait demandée à la fois

pour conserver l'héritage à transmettre et pour

protéger

financièrement les proches en cas de

dépendance, mais aussi pour alléger la charge qui

pèse ou pourrait peser sur les offreurs d'aide

informelle. Blondeau (2002) dans les déterminants du cycle de

l'assurance de dommages en France, montre qu'en assurances

de dommages, le résultat provient des primes et des

revenus financiers, déduction faite du coût des sinistres et des

frais d'exploitation. L'étude empirique effectuée sur l'assurance

de dommages française de 1963 à 1999 permet de vérifier

ces raisonnements intuitifs, et de tester les facteurs influençant la

prime. Elle permet aussi,

par l'intermédiaire d'une analyse de

cointégration multi-variée (Vecteur Auto Régressif VAR),

d'analyser les interactions entre les primes, les sinistres, les frais

d'exploitation,

les capitaux propres, le PIB, les taux d'intérêt

à long terme, et le taux de rendement de la Bourse de Paris.

D'après une analyse empirique transnationale effectuée par Webb

et al (2001), le développement de l'assurance et de

l'intermédiation financière augmente la productivité

totale des facteurs en facilitant une allocation efficace du capital.

Outreville (1990) fut l'un des premiers à examiner la

relation économétrique entre développement de l'assurance

et croissance économique des pays en développement.

D'après ses conclusions, les services d'assurance vie et dommages

causent la croissance économique.

Kugler et al (2005), s'appuient sur une analyse basée

sur l'existence de la relation de cointégration pour montrer en

utilisant les données de la Grande-Bretagne, qu'une

augmentation de la taille (représentée par le

chiffre d'affaires) des différentes branches de dommages a un effet

positif et statistiquement significatif sur la croissance économique.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 15

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

SECTION II : CADRE INSTITUTIONNEL DU STAGE

Dans cette section, il s'agira essentiellement de

présenter la Direction Générale des Affaires Economiques

(DGAE) et le déroulement du stage.

PARAGRAPHE1 : Présentation de la Direction

Générale des Affaires Economiques (DGAE)

1.1. Localisation et organisation

La DGAE, qui est une structure

administrative du ministère de l'économie et des finances,

cohabite dans le même immeuble que la Direction Générale

des Impôts (DGI).

La DGAE est chargée, entre autres :

v De proposer des mesures de politiques économiques et

financières à court, moyen et à long terme au

Gouvernement, évaluer leurs effets sur les principales variables

macroéconomiques et monétaires et suivre leur mise en oeuvre ;

v D'élaborer des informations prévisionnelles

sur l'évolution économique et financière du

Bénin;

v D'assurer le contrôle de l'Etat sur les

opérations d'assurances, sur la promotion du marché national

d'assurances et veiller à la sauvegarde des intérêts des

assurés et bénéficiaires de contrat d'assurances ;

v De proposer et suivre l'exécution de la politique

d'intégration économique régionale du gouvernement et de

veiller à la mise en oeuvre des mécaniques de la surveillance

multilatérale des politiques économiques dans le cadre de

l'intégration régionale ;

v De préparer et conduire en collaboration avec les

structures concernées les programmes de suivi, de restructuration ou de

privatisation des entreprises semi-publiques ou publiques, de même que

les programmes de promotion des investissements privés ;

v De suivre la gestion des entreprises publiques,

semi-publiques ou entités assimilées.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 16

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

Elle comprend :

v La Direction de la Prévision et de la Conjoncture

(DPC)

v La Direction des Assurances (DA)

v La Direction de l'Intégration Régionale (DIR)

v La Direction de la Gestion et du Contrôle du

portefeuille de l'Etat (DGCPE)

v La Direction de la promotion Economique (DPE)

Deux autres structures, à savoir le secrétariat

permanent du comité National de politique Economique (CNPE) et la

cellule de veille Economique et Financière (CVEP), sont

rattachées à la direction générale des affaires

Economiques.

La DGAE dispose d'un secrétariat particulier, d'un

secrétariat administratif et du service administratif et

financière rattachés directement au Directeur

Général.

Le Directeur Général des Affaires Economiques

est nommé par décret pris en conseil des ministres sur

proposition du Ministre de l'Economie et des Finances, il est assisté

d'un adjoint.

Les Directeurs techniques et les responsables du

secrétariat Permanent du comité National de Politique Economique

et de la cellule de veille Economique et Financière sont nommés

par arrêté du Ministre de l'Economie et des finances.

Etant donné que le stage s'est déroulé

précisément à la direction des assurances, nous

présenterons celle-ci.

1.2 La Direction des Assurances

Elle est chargée, entre autres :

v D'apprécier l'efficience de la gestion des

entreprises publiques et semi-publiques par rapport aux normes de gestion

arrêtées à l'échelon national ou international dans

le secteur des assurances ;

v De formuler toutes propositions ou recommandations de

nature à améliorer la gestion administratives, financière

et comptable des sociétés d'assurances ;

v De faire procéder par les ministères et

Autorités de tutelle aux redressements et corrections découlant

des résultats de contrôle de gestion ;

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 17

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

v D'assurer une assistance aux Entreprises Publiques pour le

compte de l'Etat et du Gouvernement.

v Pour atteindre les objectifs qui lui sont assignés la

Direction des Assurances fonctionne à travers deux services :

· Le service de la réglementation et des

agréments (SRA) ;

· Le service du contrôle.

PARAGRAPHE 2 : Contexte et déroulement du stage

2.1 Contexte du stage

Dans le cadre de la formation pour l'obtention des

crédits associés au diplôme de Licence Professionnelle en

Science Economique, il est fait obligation aux étudiants de faire un

stage pratique de trois mois au maximum dans une institution ou entreprise

compétente après la formation théorique. Ce stage a pour

objectif de permettre à l'étudiant non seulement de confronter

les connaissances théoriques acquises avec la pratique, mais aussi et

surtout d'identifier un sujet de mémoire à partir des

différents problèmes auxquels la structure d'accueil est

confrontée. Le mémoire professionnel réalisé dans

ce cadre est donc une contribution de l'étudiant à

l'accroissement des performances de la structure.

2.2 Déroulement du stage

Le stage qui entre dans le cadre de notre formation de

licence en Analyse des Politiques de Développement s'est

déroulé à la Direction Générale des Affaires

Economiques (DGAE) précisément au niveau de la Direction des

Assurances (DA). Ce stage est marqué par deux phases. La première

phase a été marquée par la prise de contact avec les

Directeurs des sous directions de la DGAE. Elle nous a permis de comprendre les

missions de la DGAE. La deuxième phase s'est déroulée

à la Direction des Assurances.

Au cours du stage, nous avons aidé le personnel de la

Direction des assurances à enregistrer les données du Certificat

d'Assurance des Véhicules Administratifs

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 18

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

(CAVA). Nous avons également assisté aux

conférences périodiques organisées par la DGAE auxquelles

des opérateurs économiques prennent part.

Nous avons rencontré quelques difficultés

pendant le stage. Il s'agit entre autre du manque d'informations en temps

réel dû à la production tardive des données par les

structures de base, de l'indisponibilité des données sur une

longue période et de la mauvaise disposition des données dans les

bases existantes.

Pour pallier à ces difficultés, nous

suggérons que toutes les structures au bénin soit doté

d'une cellule chargée de la collecte et de l'actualisation des

données relatives à son fonctionnement afin de disposer de

véritables bases de données.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 19

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

CHAPITRE II

CADRE METHODOLOGIQUE ET ANALYSE DES DONNEES

Ce chapitre comprend également deux sections :

· La première section décrit essentiellement

la méthode d'analyse utilisée ;

· La seconde présente l'analyse des données

et les résultats obtenus de celle-ci.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 20

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

CHAPITRE II : CADRE METHODOLOGIQUE ET ANALYSE DES

DONNEES

Dans ce chapitre, il s'agira de présenter dans un

premier temps le cadre méthodologique et dans un second temps, l'analyse

des données suivie de l'interprétation des résultats.

SECTION I : CADRE METHODOLOGIQUE

Il s'agit dans cette section de présenter les sources

de données et les méthodes d'analyses.

PARAGRAPHE 1 : Collecte des données et moyens

matériels

1.1 Sources de données

Les données utilisées sont essentiellement les

données secondaires dont la collecte a été

focalisée sur la recherche et l'exploitation documentaire auprès

de diverses institutions. Elles vont de l'année 2000 à 2013

compte tenu de la disponibilité des données concernant toutes les

variables de l'étude. Ces données statistiques sont

prélevées auprès des sources suivantes : Institut

Nationale de la Statistique et de l'Analyse Economique (INSAE) ; la Direction

Générale des Affaires Economiques (DGAE) du Ministère de

l'Economie et des Finances (MEF) et la bibliothèque de la Faculté

des Sciences Economiques et de Gestion (FASEG) de l'Université

d'Abomey-calavi (UAC).

1.2. Moyens matériels.

Nous avons essentiellement utilisé le tableur Excel et

le logiciel économétrique EViews.

Le tableur Excel nous a permis dans un premier temps de

synthétiser les données collectées et dans un second temps

la réalisation des graphiques. Le reste du travail s'est fait avec

EViews.

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

PARAGRAPHE 2 : Méthode d'analyse

Dans cette partie, nous abordons dans un premier temps la

spécification du modèle et dans un second temps la

procédure d'estimation.

2.1 Spécification du modèle

Au regard des théories économiques, la

formulation du modèle part de la fonction de production du type Cobb

Douglas. Dans ce modèle la production est exprimée en fonction du

volume de travail et de capital tel que :

Y=AKáLf avec

Y la production totale ;

K le capital ;

L le travail ;

A les facteurs technologiques ;

á élasticité de la

production par rapport au facteur capital ; f

élasticité de la production par rapport au facteur

travail ;

A partir de cette fonction de production, il sera mise en

place un modèle à estimer. Pour cela, il est important de

linéariser cette fonction afin d'obtenir un modèle

log-linéaire en vue d'expliquer le modèle à partir des

coefficients sous forme d'élasticité.

Ainsi de Y = AKáLf

,

On obtient : Log (Y) = log (A) + álog (K) +

flog (L) Ici

Le stock de capital K sera approximé

au chiffre d'affaire du marché de l'assurance CAMA ;

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 21

La main d'oeuvre L sera approximé

à la densité de l'assurance DA ;

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 22

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

De plus en tenant compte de la spécificité de

l'économie béninoise, nous avons décidé

d'introduire dans ce modèle deux variables de contrôle telle que

:

Le montant des impôts et taxes MIT et Les

dépôts en banques DB.

C'est ainsi qu'on obtient le modèle suivant :

|

lpib= c + lcama + lda + ldb + lmit

|

lpib = log(pib) lcama = log (cama) lda = log (da) ldb =

log (db) lmit = log (mit)

C = constant

2.2. Procédure d'estimation

Avant l'analyse économétrique, il sera question

de réaliser des graphiques avec les données de l'étude

afin de visualiser l'évolution des différentes variables pendant

la période considérée. C'est après cette

étape que nous passerons à l'estimation du modèle.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 23

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

L'estimation nécessite une démarche minutieuse

et cohérente. A cet effet, la démarche retenue est celle

adoptée par bon nombre de chercheurs. Elle comporte les étapes

suivantes :

- Vérification de la stationnarité des

séries ;

- Estimation du modèle ;

- Vérification de la stabilité du modèle

;

- Différents tests de validation sur les résidus

;

- Analyse et interprétation des résultats.

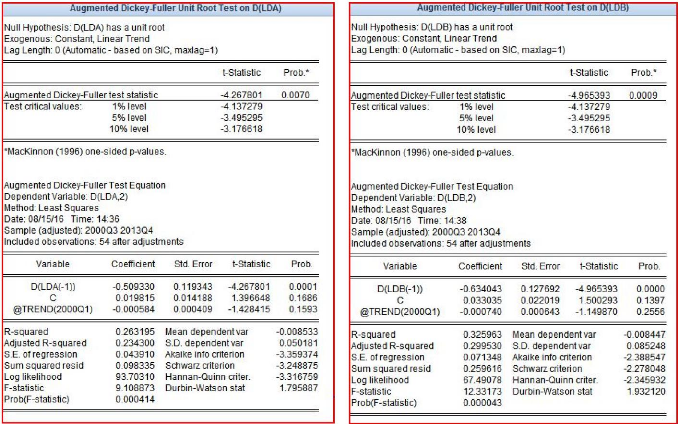

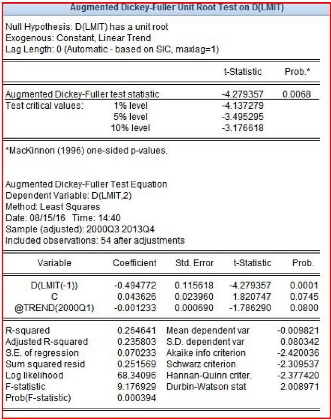

? Vérification de la stationnarité des

séries

Cette étape est capitale pour la modélisation

car les séries à utiliser doivent être obligatoirement

stationnaires. Celles qui ne le sont pas seront rendues stationnaires par

différence selon l'ordre d'intégration. Il existe une large gamme

de test permettant de vérifier la stationnarité des séries

chronologiques. Nous pouvons citer entre autres les tests de Dickey-Fuller,

Dickey-Fuller Augmenté (ADF), de Phillips Perron, et de

Kwiatkowski-Phillips-Schmidt-shin (KPSS). Mais dans le cas de notre

étude, c'est le test de Dickey-Fuller Augmenté qui est retenu. Il

s'agit d'un test de racine unitaire. Le test de Dickey-Fuller Augmenté

est un test d'hypothèse qui consiste à tester l'hypothèse

nulle H0 contre l'hypothèse alternative H1.

Ces hypothèses sont :

H0 : Présence de racine unitaire H1 : Absence de

racine unitaire

- Si ADF Test Statistic > critical Value alors on accepte

H0 : la série a une racine unitaire.

- Si ADF test Statistic < Critical Value alors on accepte

H1 : la série n'a pas de racine unitaire.

Dans le cas où H0 est acceptée, on

différencie la série et on reprend le test.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 24

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

v Estimation du modèle

Le modèle sera estimé par la méthode des

moindres carrés ordinaires (MCO).

v Vérification de la stabilité du

modèle

IL existe plusieurs tests permettant de juger de la

stabilité d'un modèle. Dans le cas de notre travail, nous

utiliserons le test de cusum. Il y a stabilité quand la

courbe ne sort pas du corridor.

v Tests de validation sur les résidus

Il s'agit des tests de normalité,

d'homoscédasticité et d'autocorrélation.

· Test de normalité des

résidus

Le test de Jarque-Bera permet de

vérifier la normalité des erreurs. Les hypothèses de ce

test sont les suivantes :

H0 : X suit une loi normale N (m, ó)

H1 : X ne suit pas une loi normale N (m,

ó)

On accepte l'hypothèse de normalité au seuil de

5% si la probabilité associée à la statistique de

Jarque-Bera est supérieure à 5%.

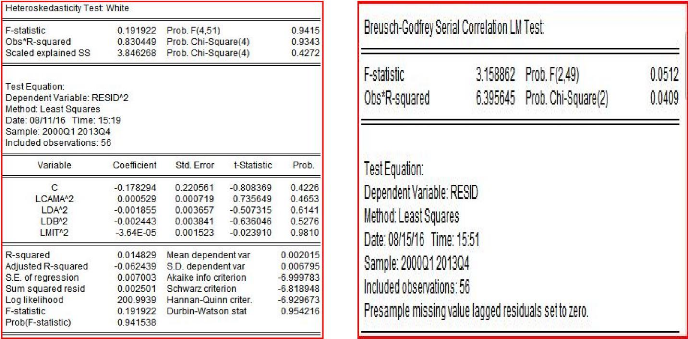

· Test d'homoscédasticité des

résidus

Pour tester l'homoscédasticité des erreurs,

nous utiliserons le test de white. Les erreurs sont

globalement homoscédastiques si la probabilité est

supérieure à 5%.

· Test d'autocorrélation

L'un des tests adéquats pour détecter une

éventuelle corrélation des erreurs est le test de

Breusch-Godfrey. Il y a absence d'auto corrélation si la

probabilité associée au test de Fischer est supérieure

à 5 %.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 25

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

? Analyse et Interprétation des

résultats.

Une fois toutes ces étapes franchies, on procède

à l'analyse et à l'interprétation des résultats.

Cette interprétation permettra de statuer sur les hypothèses de

l'étude.

SECTION II : ANALYSE DES DONNEES ET INTERPRETATION DES

RESULTATS

Il s'agit ici de faire une analyse descriptive des variables

à l'aide de graphique, de procéder à l'analyse

économétrique et finalement interpréter les

résultats issus de cette analyse.

PARAGRAPHE 1 : Analyse descriptive et

économétrique 1.1 Analyse descriptive

Elle consiste à faire ressortir l'évolution de

chaque variable en fonction du temps. Ainsi nous avons les graphes suivants

:

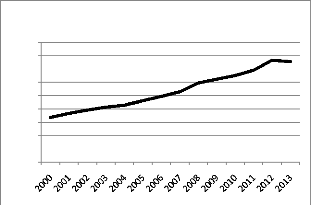

Graphique1 : Evolution du PIB de 2000 à

2013

4500

4000

3500

3000

2500

2000

1500

1000

500

0

PIB

Source : Réalisé par les

auteurs avec Excel

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 26

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

On constate une nette augmentation du PIB béninois de

2000 à 2013. Même si cette croissance est insuffisante au regard

de la pauvreté chronique observée dans le pays, cela traduit

l'effort qui est fait par les différents dirigeants.

Graphique2 : Evolution du chiffre d'affaire du

marché des assurances

45

40

50

35

30

25

20

15

10

0

5

CAMA

Source : Réalisé par les

auteurs avec Excel.

A ce niveau également on constate une nette augmentation.

Cela s'explique aisément par les différentes politiques

menées par les compagnies d'assurances afin de faire connaitre leurs

différents produits.

Nous nous limiterons à ces deux variables pour notre

analyse descriptive car il s'agit là des variables centrales du

modèle.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 27

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

1.2 Analyse économétrique

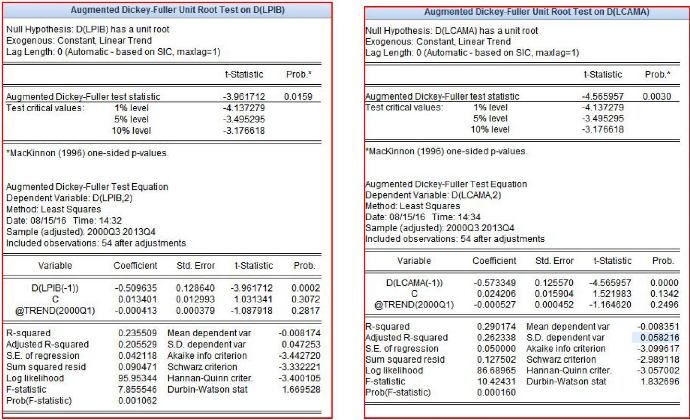

v Vérification de la stationnarité des

séries

Les résultats du test de Dickey-Fuller Augmenté

(Annexe1) montrent que toutes les séries sont

stationnaires en niveau. Le tableau 1 résume la stationnarité des

séries de l'étude.

Tableau1 : Ordre

d'intégration des différentes variables

Variables

|

Ordre d'intégration

|

LPIB

|

I(0)

|

LCAMA

|

I(0)

|

LDA

|

I(0)

|

LDB

|

I(0)

|

LMIT

|

I(0)

|

|

Source : Réalisé par les

auteurs.

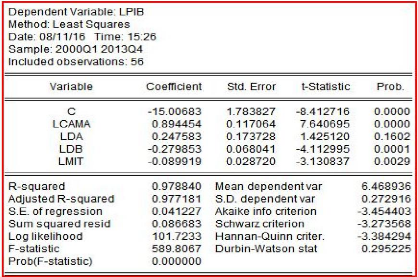

v Estimation du modèle

Après estimation des paramètres du

modèle a l'aide du logiciel EViews, on obtient le tableau ci-dessous

:

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 28

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

Tableau 2 : Paramètres

estimés

Source : Réalisé par les

auteurs avec EViews 7.0

v Vérification de la stabilité du

modèle.

Après avoir réalisé le test de CUSUM, on

constate que la courbe ne sort pas du corridor (Annexe2),

alors on déduit que le modèle est stable.

v Test de validation sur les résidus

· Test de normalité

Le test de Normalité donne une probabilité de

0.19 pour la statistique de Jarque-Bera

(Annexe3). Cette probabilité étant

supérieure à 5%, l'Hypothèse H0 de normalité des

résidus est donc acceptée.

· Test d'homoscédasticité des

erreurs

Le test de white nous donne une probabilité de

0.9415 (Annexe4). Cette probabilité est

supérieure à 5% .Il s'en suit que les résidus sont

globalement homoscédastiques.

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

? Test d'autocorrélation

Le test de Breusch-Godfrey donne une probabilité

0.0512(Annexe5). Il y a donc absence d'autocorrélation

sur les résidus car cette probabilité est supérieure

à 5%.

Le tableau 3 ci-dessous récapitule les résultats

des différents tests sur les résidus.

Tableau 3 : Récapitulatif des

résultats des tests sur les résidus

|

NATURE

DU TEST

|

TEST DE NORMALITE

|

TEST

D'HOMOSCEDASTICITE

|

TEST

D'AUTOCORRELATION

|

|

RESULTAT

|

Il y a normalité Des résidus

|

Il y a homoscédasticité des

résidus

|

Il y a absence

d'autocorrélation des résidus

|

Source : Réalisé par les

auteurs.

? Test de significativité des

coefficients

Il ne s'agit pas d'un test de validation mais un test pour

apprécier la significativité des coefficients estimés. Les

résultats de l'estimation nous montrent que les coefficients

associés à LCAMA, LDB et LMIT sont significatifs

au seuil de 5%. Par contre le coefficient associé

à la variable LDA n'est pas significatif au seuil de

5%.

Par ailleurs le R2 ajusté

est de 0.977. Les variables explicatives permettent

de bien cerner la variable dépendante.

Au vu des différents résultats obtenus

suite aux différents tests, le modèle remplit les conditions pour

une interprétation.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 29

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 30

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

PARAGRAPHE 2 : Interprétation des résultats

et validation des hypothèses

2.1 Interprétation des résultats

On remarque que le chiffre d'affaire du marché des

assurances a une influence positive sur la croissance économique mais

cet effet est très faible. Ce résultat est très

intéressant car cela montre que le secteur de l'assurance est à

l'étape embryonnaire et doit être bien organisé afin d'en

tirer profit. Cela vient confirmer l'étude de Moustassie(2006) et de

keke (2010).

Par ailleurs, la densité du marché d'assurance

n'a pas un impact sur le PIB. Cela se justifie aisément car ce n'est pas

le nombre de compagnies qui compte mais la qualité de gestion de celles

qui existent. Il faut donc travailler à moderniser le secteur afin

d'offrir des services innovants aux usagers et amener ces derniers à

adhérer massivement aux produits offerts.

Aussi, le montant des impôts et taxes a un impact

positif sur le PIB. Dans un pays comme le Bénin ayant un budget fiscal,

le contraire étonnerait. Toutefois, il faudra faire attention à

ne pas maintenir une pression fiscale élevée car trop

d'impôts tue l'impôt.

Par contre les dépôts en banque influencent

négativement la croissance économique. Ce résultat

apparaît à première vu comme un paradoxe mais ce paradoxe

est levé quand on l'analyse minutieusement. En effet, il s'agit ici des

dépôts en banque des compagnies d'assurance. Au lieu que ces fonds

soient mis à la disposition des agents économiques pour la

création de la richesse, ces fonds sont utilisés pour financer

d'autres pays car la majorité des institutions bancaires opèrent

dans plusieurs pays et aussi les béninois ont du mal a

bénéficié de crédits car n'ayant aucune garantie

à remettre à la banque. De plus ceux qui arrivent à

bénéficier de crédits, sont très souvent des

fonctionnaires ayant un revenu stable. Ces derniers font des investissements

dans l'immobilier pour leur propre compte et ne vise pas la création de

richesse au premier plan.

2.2 Validation des hypothèses

Au seuil de l'analyse, nous sommes en mesure de valider ou non

les hypothèses.

Etant donné que le chiffre d'affaire à une

influence positive sur le PIB, la première hypothèse est

acceptée.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 31

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

Quand à la deuxième hypothèse, elle est

rejetée car l'analyse a révélé que la taille du

marché autrement dit le nombre de compagnies sur le marché n'a

aucune influence sur le PIB.

Tableau 4 : Validation des

hypothèses

|

HYPOTHESES

|

STATUT

|

|

H1

|

VALIDEE

|

|

H2

|

NON VALIDEE

|

Source : Réalisé par les

auteurs.

? SUGGESTIONS

De ce résultat, nous formulons deux suggestions soit une

suggestion par hypothèse.

· Pour que le secteur de l'assurance participe à la

croissance économique au bénin, il faut que le montant des

différents services offerts soient fixés par des textes claires

et en faire une large diffusion.

· Pour ce qui est de la taille du marché des

assurances, il faudra également que les actions soient focalisées

sur la qualité des prestations offertes en revoyant par exemple le

délai d'intervention des compagnies d'assurances.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 32

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

CONCLUSION

Le secteur de l'assurance regorge d'énormes

potentialités et cette étude ne vient que confirmer les

résultats des études réalisées

précédemment. Pour tirer réellement profit du secteur au

Bénin, des mesures fortes s'imposent. Il faudra en effet

réorganiser le secteur car même si beaucoup d'efforts sont

réalisés, il faudra plus.

Aujourd'hui caractérisé par une lenteur dans le

traitement des dossiers, un refus de réglé certains

sinistrés pour défaut de preuves, le secteur a

nécessairement besoin de regagner la confiance des usagers. Pour y

arriver, les solutions suggérées un peu plus haut, constituent

des pistes de réflexion à explorer.

Ceci dit, de nouvelles études doivent êtres

réalisées en tenant compte des données plus

récentes et par une équipe pluridisciplinaire afin d'aborder le

sujet dans tous ces aspects à savoir juridique, économique,

social....

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 33

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

BIBLIOGRAPHIE

DOUCOURE Fodiyé. Méthodes

économétriques, Cours et travaux pratiques, 5éme

édition 2008.

Keke Jean-Claude (2010) «

libéralisation du secteur des assurances »

Kugler M. et Ofoghi R. (2005) « Does

Insurance Promote Economic Growth ? Evidence from the UK » juillet,

2005.

Le renouveau (2008) « Secteur des

assurances » http//

www.lerenouveau.com.tndu

07 /07/2016.

Liedtke M.P. (2006) « L'assurance et son

rôle prépondérant dans les économies modernes »

Institut Thomas More, working papers N°4 juillet p.6-12

Marcel Mulumba Kenga (2011) « assurance :

catalyseur du développement économique » Modèle de

références et Applications au cas de la République

Démocratique du Congo. Thèse de doctorat.

Mouftaou Kolawolé Orou Dramani (2010)

« Contribution des dépenses sur la croissance

économique du Bénin : cas des dépenses sociales et de

santé ». Mémoire d'obtention du Diplôme de Technicien

Supérieur de l'ENEAM.

Mohamed R.K. (2009) « Le rôle des

assurances dans l'accompagnement des économies en mutation » forum

international organisé par la revue Réalité, avril,

Tunisie.

Moutassie E.(2006) « L'assurance dans les

pays en voie de développement », institut Thomas More, working

papers N°4juillet p22-26

Nasser Y. (2010) « La couverture des

risques liés aux activités commerciales et industrielles »,

semaine de l'assurance édition 2010, ASA.

NASSIROU M. (2010) « quelle

fiscalité de développement pour le secteur des assurances au

Bénin ? », Séminaire de l'assurance édition 2010,

ASA.

Obadi M. (2008) « Quelle politique

Industrielle pour le secteur des assurances au Maroc ? » Roi de

finance,

http://www.roidefinance.com/362

du 07/07/2016

Outreville J.F. (1990) « The economic

significance of assurance markets in developing countries. The journal of risk

and insurance, 57 (3); p.461-498.

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO 34

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

Régis BOURBONNAIS. Econométrie,

Manuel et exercices corrigés. 8eme ed. Paris : Dunod, 2011.

Ripoll, J.(1973), « Les assurances à

la conférence des Nations Unies sur le Commerce et le

développement » Tiers monde, vol 14, n°55 p.541-572.

Thierry J-P.(2005), « L'offre d'assurance

dans les PVD », Institut Thomas More, working papers N°4 juillet ,

p.35

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO a

ANNEXE

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO b

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

ANNEXE1 : TEST DE STATIONNARITE SUR LES VARIABLES

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO c

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO d

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

ANNEXE2 : TEST DE STABILITE ANNEXE3 : TEST DE

NORMALITE

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO e

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO f

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

ANNEXE4 : TEST D'HETEROSCEDASTICITE ANNEXE5 : TEST

D'AUTOCORRELATION

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO g

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

TABLE DES MATIERES

AVERTISSEMENT .. i

DEDICACES ii

REMERCIEMENTS iii

SIGLES . iv

LISTE DES GRAPHIQUES . v

LISTE DES TABLEAUX . vi

SOMMAIRE . vii

INTRODUCTION 1

CHAPITRE I : CADRE THEORIQUE ET INSTITUTIONNEL DE

L'ETUDE . 3

SECTION I : CADRE THEORIQUE DE L'ETUDE .. 4

PARAGRAPHE 1 : Problématique, Objectifs et

Hypothèse de recherche 4

1.1 Problématique .. 4

1.2 Objectifs et Hypothèse de recherche 6

PARAGRAPHE 2 : La Revue de littérature 6

2.1 Clarification des Concepts .. 6

2.2 Revue de littérature proprement dite 8

SECTION II : CADRE INSTITUTIONNEL DU STAGE .. 15

PARAGRAPHE1 : Présentation de la Direction

Générale des Affaires

Economiques 15

1.1 Localisation et Organisation 15

1.2 La Direction des Assurances 16

PARAGRAPHE 2 : Contexte et déroulement du stage ..

17

2.1 Contexte du stage 17

2.2 Déroulement du stage .. 17

Réalisé par Rocelin TACOLODJOU &

Roméo TAYEWO h

RELATION ENTRE CROISSANCE ECONOMIQUE ET ASSURANCE AU

BENIN

CHAPITRE II : CADRE METHODOLOGIQUE ET ANALYSE DES

DONNEES 19

SECTION I : CADRE METHODOLOGIQUE 20

PARAGRAPHE 1 : Collecte des données et moyens

matériels . 20

1.1 Sources des données 20

1.2 Moyens matériels 20

PARAGRAPHE 2 : Méthode d'analyse . 21

2.1 Spécification du modèle . 21

2.2 Procédure d'estimation 22

SECTION II : ANALYSE DES DONNEES ET INTERPRETATION

DES

RESULTATS .. 25

PARAGRAPHE1 : Analyse descriptive et économétrique

25

1.1 Analyse descriptive . 25

1.2 Analyse économétrique 27

PARAGRAPHE 2 :

Interprétation des Résultats et validation des hypothèses

30

2.1 Interprétation des Résultats . 30

2.2 Validation des Hypothèses .. 30

CONCLUSION 32

BIBLIOGRAPHIE .. 33

ANNEXES a

ANNEXE1 : TEST DE STATIONNARITE SUR LES VARIABLES b

ANNEXE2 : TEST DE STABILITE e

ANNEXE3 : TEST DE NORMALITE e

ANNEXE4 : TEST D'HETEROSCEDASTICITE . f

ANNEXE5 : TEST D'AUTOCORRELATION .. f