|

République Gabonaise

Union - Travail - Justice

Ministère de l'Enseignement

Supérieur

MEMOIRE DE FIN DE CYCLE POUR L'OBTENTION D'UN BACHELOR

OPTION

COMPTABILITE - FINANCE - AUDIT

THEME

Analyse des impayés au sein d'une PME

:

Cas de GAB-NET SERVICE

Présenté par : Sous la direction de

:

NANG NGUEMA Olivier Steve M.ESSONO NTO Joseph

Enseignant

Session de juillet 2015

Analyse des impayés au sein d'une PME : Cas de GAB-NET

SERVICE

Dédicace

A mon père NGUEMA ANGOUE JJP Olivier et à toute

ma famille pour avoir cru en moi

Analyse des impayés au sein d'une PME : Cas de GAB-NET

SERVICE

Remerciements

Sincères gratitudes :

· A Monsieur ESSONO NTO Joseph, qui a assuré avec

abnégation, la lourde responsabilité de l'encadrement de ce

mémoire ;

· A Madame MENGUE Carine pour ses précieux conseils

relatifs à la rédaction de ce

mémoire ;

· A l'ensemble du corps enseignant d'AFRAM pour la rigueur

et la qualité de l'enseignement, ainsi qu'à l'administration

d'AFRAM, pour sa disponibilité continue ;

· A l'ensemble du personnel de GAB-NET SERVICES ;

· A Monsieur Cédric comptable à GAB-NET

SERVICES pour sa disponibilité et la remise d'informations essentielles

qui m'ont permis de rédiger ;

· A ma collègue de classe MOUGENGUI Anancia Esther

pour la clarté de son mémoire qui m'a aidé pour une bonne

mise en forme;

· A mes frères et soeurs pour leur

compréhension, leur soutien, et leur tendresse.

· A toute la promotion BAA option C.F.A de l'année

2013.

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

SOMMAIRE

DEDICACE

REMERCIEMENTS

SOMMAIRE

TABLE DES ILLUSTRATIONS SIGLES ET

ABBREVIATIONS

INTRODUCTION GENERALE ..... 1

PREMIERE PARTIE : PRESENTATION DU CADRE DE

L'ETUDE

CHAPITRE 1 : PRESENTATION DE GAB-NET-SERVICES .3

CHAPITRE 2: CADRE CONCEPTUEL OU THEORIQUE DE L'ETUDE

.5

SECTION 1 : REVUE DE LA LITTERATURE 5

SECTION 2 : OBJECTIFS ET HYPOTHESES DE RECHERCHE .42

DEUXIEME PARTIE : CADRE METHODOLOGIQUE ET

ANALITYQUE

CHAPITRE 1 : ANALYSE ET INTERPRETATION DES DONNEES 45

SECTION 1 : PRESENTATION ET JUSTIFICATION DE LA

METHODE........... ...45

SECTION 2 : PROCESSUS DE TRAITEMENT DES IMPAYES A GAB-NET

|

|

SERVICES

|

48

|

SECTION 3 : PRESENTATION DU GUIDE D'ENTRETIEN

|

...51

|

SECTION 4 : ANALYSE DES DONNEES

|

52

|

CHAPITRE 2 : RECOMMANDATIONS

|

.57

|

SECTION 1 : VERIFICATION DES HYPOTHESES

|

57

|

SECTION 2 : RECOMMANDATIONS GENERALES

.. 60

|

|

SECTION 3 : RECOMMANDATIONS SPECIFIQUES

60

|

|

CONCLUSION GENERALE

|

62

|

BIBLIOGRAPHIE

|

.63

|

ANNEXES

|

.65

|

|

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

TABLE DES ILLUSTRATIONS

Liste des tableaux

Tableau n°1 : Conditions pour le payement de la TVA

32

Tableau n°2 : Répartition des impayés par

rapport aux secteurs d'activités et aux particuliers 53

Tableau n°3 : Evolution des taux d'impayés

pendant les 3 derniers exercices 55

Tableau n°4 : Délais moyen de paiement clients

56

Liste des graphiques

Graphique n°1 : Répartition des impayés

par types de clients 54

Graphique n°2 : Evolution des d'impayés 55

Graphique n°3 : Délais moyen de paiement clients

56

Liste des figures

Figure n°1 : Organigramme (GAB-NET-SERVICES ; 2015)

3

Figure n°2 : Processus de relances type selon le

système français (

www.etrepaye.fr) 36

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

SIGLES ET ABBREVIATIONS

· PME : Petites et moyennes entreprise

· OHADA : Organisation pour l'harmonisation du droit des

affaires en Afrique

· TPE : Très petites entreprises

· SARL : Société à

responsabilité limitée

· RCCM : Registre du commerce et du crédit

mobilier

· NIF : Numéro d'identification fiscale

· TVA : Taxe sur la valeur ajoutée

· RRR : Rabais, Remise, Ristourne

· HAO : Hors activité ordinaire

· LCR : Lettre de change

· BAO : Billet à ordre

· CGIDI : Code Général des Impôts

Directs et Indirects

1

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

INTRODUCTION GENERALE

Une PME est un agent économique primordial et

prépondérant. Elle est également un acteur de la

société au même titre que les individus. Au Gabon, les

entreprises industrielles et commerciales sont les principaux pourvoyeurs des

ressources de l'Etat. Elles sont assujetties à la tenue de leur

comptabilité suivant le système comptable OHADA. Ce qui implique

que pour pouvoir renflouer les caisses de l'Etat, l'entreprise doit avoir un

résultat bénéficiaire.

Mais certaines de ces entreprises peuvent rencontrer des

difficultés financières dont l'une des causes probables est le

nom respect de l'engagement du client vis-à-vis d'une facturation. Et

cet impayé, c'est-à-dire la somme des factures émises par

l'entreprise et non encore réglées par les clients devient un

grand « trou financier ».

Il constitue une des principales causes de défaillance

des entreprises. Les TPE et PME sont particulièrement vulnérables

car elles ne disposent pas d'une organisation et des ressources humaines et

financières nécessaires pour faire face aux impayés.

La diminution ou la suppression totale des impayés

permettra de disposer d'une meilleure rentabilité financière dans

le long et moyen terme. Cette quête de l'excellence conduit à la

mobilisation et à l'adhésion de l'ensemble des services de

l'organisation vers un objectif commun qui est la maximisation du profit.

Etant accueilli à GAB-NET-SERVICES, nous avons

constaté des défaillances au niveau de la procédure

existante relative au traitement des impayés ainsi que l'impact de ces

impayés sur la trésorerie de l'entreprise. Ainsi la

problématique qui se pose à nous est la suivante : comment

améliorer le traitement des impayés au sein de la

société ?

L'étude portant sur notre thème nous conduira

à analyser les impayés à travers la procédure

existante au sein de l'entreprise. Il s'agira dans un premier temps de

présenter l'entreprise étudiée, les concepts liés

aux impayés, les objectifs et hypothèses de notre étude.

Après Par la suite, nous ferons une analyse de nos investigations par

rapport aux données collectées. Et enfin, après les

constats et les résultats relatifs à cette analyse, nous

formulerons des recommandations pratiques.

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

2

PREMIERE PARTIE : PRESENTATION DU CADRE DE L'ETUDE

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

CHAPITRE 1 : PRESENTATION DE GAB-NET-SERVICES

GAB-NET-SERVICES est une entreprise créée en

2005 par Mr OMER OLUTCHI. C'est une société à

responsabilité limitée (SARL) avec un capital de 5.000.000 FCFA

et qui est régie par des dispositions de l'Acte Uniforme relatif au

droit des sociétés commerciales et du groupement

d'intérêt économique de l'OHADA. Son siège social se

situe à OWENDO précisément à l'entrée du

carrefour sis à BARRACUDA. La Société compte aujourd'hui

100 salariés.

Etant une entreprise d'intérêt publics et de

services, GAB-NET-SERVICES regroupe les activités d'entretien d'espaces

verts et de nettoyage d'ordures.

Son portefeuille client est important en 2014et aujourd'hui

avec la croissance économique dans le secteur des services sur le plan

national, GAB-NET-SERVICES s'est retrouvé avec un portefeuille d'une

dizaine de clients et elle a réalisé un chiffre d'affaire de

47.000.000 FCFA.

GAB-NET-SERVICES, à l'instar des autres entreprises du

secteur public ou privé, est organisée selon une

hiérarchie dont un Directeur Général, un service ramassage

d'ordures, un service d'entretien d'espace vert, un service de nettoyage sur

terrain, un service comptable et un service administratif.

Directeur

General

Service

ramassage

d'ordures

Service

d'entretien

d'espace vert

Service de

nettoyage sur

terrain

Service

comptable

Service

administratif

3

Figure 1 : Organigramme (GAB-NET-SERVICES ; 2015)

4

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

1. Le Directeur Général

GAB-NET-SERVICES est dirigé par un Directeur

Général qui assure la gestion courante de l'entreprise et veille

à l'exécution des décisions prises par les organes

délibérants et les autorités de tutelle. Le Directeur

Général procède sous sa responsabilité à

toutes délégations rendues nécessaires par le bon

fonctionnement de la société.

2. Le service comptable

Il est chargé d'assurer la qualité de

l'information financière et comptable. Il étudie la

rentabilité financière des investissements programmés,

élabore le plan prévisionnel de financement de la

société, gère les finances, assure le suivi des relations

avec les établissements financiers et les clients, produit les

situations mensuelles de comptabilité générale ainsi que

les états financiers.

3. Le service administratif

Le service administrative est chargé de participer,

auprès du Directeur Général à la définition

des politiques de ressources humaines, d'achat - approvisionnements et de

gestion des affaires domaniales. Il est chargé de la supervision de

toutes les actions mises en oeuvre dans le cadre des politiques

précitées.

4. Le service ramassage d'ordures

Le ramassage d'ordures consiste à « faire les

poubelles ».Il s'agit de récupérer les ordures pour les

acheminer jusqu'à un dépôt de déchets ou

décharge public à l'aide d'un camion de voirie. A

GAB-NET-SERVICES, le service ramassage d'ordure est un service constitué

d'une équipe de 40 personnes. Cette équipe est dirigée par

un chef de service qui coordonne les taches à effectuer.

5. Le service d'entretien d'espace vert

Un espace vert désigne, en urbanisme, tout espace

d'agrément planté de fleurs, d'arbres ou engazonné. Le

service d'entretien d'espace vert est chargé de participer à la

mise en place, et à l'entretien des espaces vert. Ce service contient 15

employés dont un chef pour coordonner les activités.

5

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

6. Le service de nettoyage sur terrain

Il est chargé d'enlever les broussailles pour des raisons

d'entretien, de construction ou de sécurité. C'est un service qui

contient 22 employés dont un chef de service et un chef

d'équipe.

CHAPITRE 2: CADRE CONCEPTUEL OU THEORIQUE DE

L'ETUDE

SECTION 1 : REVUE DE LA LITTERATURE

Cette partie présentera les notions essentielles qui

sont en relations directes avec notre thème. En effet, un premier point

aura pour but de faire une présentation détaillée de la

notion de facturation et ensuite nous allons présenter dans un second

point (TRAITEMENT DES IMPAYES), la notion de recouvrement de créances

suivi de celle relative aux provisions sur créances clients.

I - LA FACTURATION

Le législateur impose généralement au

vendeur la délivrance d'une facture dès la réalisation

d'une vente ou d'une prestation de service. Le document qui est

rédigé doit comporter un certain nombre de mentions

obligatoires.1

1. Définition

Une facture est un écrit par lequel le vendeur fait

connaître à l'acheteur le détail et le prix des

marchandises vendues et précise les conditions de livraison et de

paiement. On distingue les factures de « doit » et les factures d'

« avoir ».

La facture de doit est établie pour signifier à

son client qu'il a livré les biens commandés ou

exécuté la prestation de service demandée.

La facture d'avoir est établie par le fournisseur pour

:

· Constater un retour de marchandises par le client ;

· Constater un retour d'emballages consignés ;

1 Y. A. ADETONA, COURS DE COMPTABILITE GENERALE,

2010

6

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Accorder un rabais ou une remise supplémentaire

après facturation ;

· Accorder une ristourne au client ;

· Accorder un rabais, une remise ou un escompte

oublié sur la facture initiale.

Une facture porte des informations obligatoires tels que :

· L'identification de la facture (numéro et date

d'émission, etc.) ;

· L'identification du fournisseur (le nom ou raison

sociale, la forme juridique, l'adresse, le n° du RCCM, le NIF)

· L'identification du client (nom ou raison sociale,

adresse) ;

· Date de règlement ;

· Le détail des produits vendus (nature,

quantité, prix unitaire, montant) ;

· Réductions consenties ;

· Les taux de TVA appliqués ;

· Acomptes perçus ;

· Mode de paiement (chèque, virement, lettre de

change)

· Condition d'escompte du fournisseur,

2. Nature des biens et services vendus

En fonction de la nature des achats ou des ventes, on utilise un

compte approprié pour la comptabilisation.

Nous distinguons :

· Les biens durables

Tels les investissements, il faut utiliser un compte de la

classe 2 - Immobilisations. Dans le cas contraire un compte de la classe 6 peut

être utilisé.

· Les biens consommables

Pour les matières premières destinées

à être transformées, on peut utiliser le compte 702 :

«VENTES DE PRODUITS FINIS» ;

Pour les marchandises destinées à être

revendues en l'état, on peut utiliser le compte 601 « Achat de

marchandises ».

7

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Les services

Pour les services destinés à être

consommés, on utilise les comptes :

· 602 : « Achats stockés - Autres

approvisionnements » ;

· 606 : « Achats non stockés de matière

et fournitures » ;

· ou 61/62/63: « Autres charges externes »

3. Les réductions accordées sur

factures

Une facture peut comporter des réductions de prix

accordées par le fournisseur. Il peut s'agir de réduction

commerciale (RRR) et ou financière (Escompte). Les différentes

réductions sont :

· Le rabais : réduction accordée pour

compenser un défaut de qualité, un retard ou une erreur sur la

marchandise livrée ou pour écouler les fins de séries

· La remise : réduction accordée en raison de

la quantité achetée ou de la qualité du client

· La ristourne : réduction accordée en

fonction d'un niveau de chiffre d'affaires net réalisé avec un

client. Elle a pour objectif de fidéliser le client.

· L'escompte : c'est une réduction accordée

pour paiement comptant ou anticipé.

Comptabilisation

8

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Chez le client

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

6...

|

|

Achat de... (Valeur HT - Rabais Remises et ristournes)

|

A

|

|

445...

|

|

État, TVA déductible

|

B

|

|

|

401

|

Fournisseurs

|

|

C

|

|

773

|

Escomptes obtenu (réduction commerciale)

|

|

D

|

|

· Chez le fournisseur

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

411

|

|

Client

|

C

|

|

673

|

|

Escompte accordée

|

D

|

|

|

701

|

Vente marchandises

|

|

A

|

|

443...

|

Etat, TVA collectée

|

|

B

|

|

4. Les frais accessoires

Les frais accessoires sont des frais portés sur la

facture de DOIT, ils s'ajoutent au prix du bien ou service vendu. Ils portent

essentiellement sur les frais d'assurance (pendant le transport), les frais de

transport et les commissions et courtages versés aux

intermédiaires.

9

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Selon le système comptable OHADA, ces frais sont

portés dans les comptes de charge en fonction de leur nature. Il

convient de préciser que ceux de ces frais engagés jusqu'à

l'arrivée frontière des marchandises sont portés

directement dans le coût d'achat c'est à dire les sous-comptes des

comptes achats concernés.

NB : lorsque le vendeur engage des frais

pour le compte du client, il les enregistre comme tels et procède

à leur transfert par le compte « 781 transfert de charges

d'exploitation »2

4.1 - Enregistrement des frais de port

Les frais de transports peuvent être

comptabilisés dans des comptes appropriés s'ils figurent sur la

facture.

Parfois, les frais de port sont inclus dans le prix des

marchandises. On parle d'achat ou de vente franco de port. Dans ce cas,

l'enregistrement des frais de port sont inclus dans la comptabilisation de

l'achat ou de la vente (Par exemple, dans le compte 601. Achats de marchandises

ou 701. Ventes de marchandises).

On distingue également 2 cas, lorsque les frais de

port apparaissent sur la facture au montant du coût de livraison. Ils

sont détaillés plus bas.

Attention :

· la TVA n'est à enregistrer que si elle

apparaît sur la facture.

· Pour les immobilisations, il convient

d'incorporer le coût de transport au bien immobilisé afin

d'obtenir son coût de revient réel (dans le compte 2).

Il existe donc trois types de frais de transport

:

· Franco de port ;

· Condition départ ;

· Condition arrivée.

Et 3 façons d'enregistrer les frais de port

:

· Les frais enregistrés sans distinction avec les

achats ou les ventes.

2Y. A. ADETONA, COURS DE COMPTABILITE GENERALE,

2010

10

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Les frais de port enregistrés sur achats ou sur

ventes:

o 611. Transports sur achats

o 612. Transports sur ventes

· Les frais de port accessoires enregistrés dans le

compte :

o 61, 62, 63. (Compte réservé, le cas

échéant, à la récapitulation des frais accessoires

incorporés aux achats) Ports et frais accessoires facturés

o 7071. Ports, emballages perdus et autres frais

facturés

4.1.1 - Franco de port

La facture ne présente pas de frais de port. Les

marchandises sont vendues « frais de ports inclus ».

Comptabilisation

· Chez le fournisseur

Au...!...!N, vente de marchandises

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

411

|

|

Client

|

A

|

|

|

443...

|

Etat, TVA Collectée

|

|

B

|

|

701

|

Vente de marchandise

|

|

C

|

|

· Chez le client

Les frais de transport n'apparaissent pas sur la facture car

les frais de transports sont explicites.

11

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Au...!...!N, achat de marchandise

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

60.

|

|

Achat de ...

|

C

|

|

445...

|

|

Etat, TVA déductible

|

B

|

|

|

401

|

Fournisseurs

|

|

A

|

|

4.1.2 - Condition Départ

Cela signifie que le client est propriétaire des

marchandises dès le départ du magasin du fournisseur. Les frais

de port sont à la charge du client au risque et péril de

l'acheteur, en cas de problème lors du transport le fournisseur de la

marchandise n'est pas responsable. Il faudra se retourner directement vers le

transporteur.

Deux solutions peuvent se présenter :

4.1.2.1 - Le transport est effectué par un

transporteur

Le fournisseur est simplement un intermédiaire entre le

client et le transporteur.

Le fournisseur ne fait pas de bénéfice sur le

transport puisque le client rembourse exactement au fournisseur ce que ce

dernier a payé au transporteur.

Comptabilisation

· Chez le fournisseur On

enregistre :

· le paiement des frais de port du transporteur,

· puis la facture de marchandise faisant état des

frais de ports facturés au client. Au...!..!N, paiement des frais de

port au transporteur

12

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

612

|

|

Transport sur vente

|

A

|

|

4452

|

|

État, TVA déductible

|

B

|

|

|

521

|

Banque

|

|

C

|

|

Au...!..!N, vente de marchandise au client

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

411

|

|

Client

|

A

|

|

|

443...

|

Etat, TVA Collectée

|

|

B

|

|

701

|

Vente de marchandise

|

|

C

|

|

7071

|

Ports et frais accessoires facturés

|

|

D

|

|

· Chez le client

On enregistre la facture d'achat qui distingue ainsi les

frais de ports refacturés par le fournisseur.

13

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Au...!..!N, achat de marchandise

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

601

|

|

Achat de marchandise

|

A

|

|

611

|

|

Transport sur achat

|

B

|

|

4452

|

|

État, TVA déductible

|

C

|

|

|

401

|

Fournisseurs

|

|

D

|

|

4.1.2.2 - Les frais de port sont

forfaitaires

Les frais de ports sont facturés avec les

marchandises.

Le taux de TVA du port est donc le même que le taux de la

marchandise. Comptabilisation

· Chez le fournisseur

Le port est considéré comme un produit accessoire

à la vente. Au...!..!N, vente de marchandise au client

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

411

|

|

Client

|

...

|

|

|

701

|

Vente de marchandise

|

|

...

|

|

7071

|

Ports et frais accessoires facturés

|

|

...

|

|

443...

|

Etat, TVA Collectée

|

|

...

|

|

14

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Chez le client

Les frais de ports sont considérés comme une

charge accessoire à l'achat. Le client peut choisir la façon de

comptabiliser cette charge.

Au...!..!N, achat de marchandise

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

601

|

|

Achat de marchandise

|

A

|

|

60...

|

|

Achat de ...

|

B

|

|

ou 62-63

|

|

ou Frais accessoires d'achat

|

C

|

|

ou 611

|

|

ou Transport sur achat

|

D

|

|

445...

|

|

État, TVA déductible

|

E

|

|

|

401

|

Fournisseurs

|

|

F

|

|

4.1.3 - Condition arrivée

Cela signifie que le client n'est propriétaire de la

marchandise qu'à l'arrivée dans ses locaux.

La comptabilisation se fait comme ci-dessus lors de frais de

port forfaitaire. Donc en cas de problème lors du transport, le client

n'est pas responsable.

5. Les emballages

Les emballages sont classés en fonction de leur nature et

de leur destination.

Il existe les emballages :

· non identifiable et non récupérables nous

parlons alors d'emballages perdus;

15

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· récupérables identifiables;

· récupérables non identifiables;

· à usage mixte.

5.1 - Emballage perdu

Les emballages perdus correspondent aux emballages vendus

avec la marchandise sans consignation ni reprise. Il y a deux manières

de comptabilisation possible :

· Si l'entreprise tient un compte de stock, ils

s'enregistrent dans le compte 6081 « Achats Emballages perdus ».

· Si l'entreprise ne tient pas un compte de stock, ces

emballages ne sont pas dissociés de la vente du produit et sont donc

à comptabiliser dans le même compte que le produit ou la

marchandise. Par exemple : 701 « Ventes de marchandises »

Le prix de ces emballages est soumis à la TVA,

puisqu'il s'agit d'une vente et non d'une consignation.3

Exemples : les bouteilles en plastique contenant de

l'eau minérale, les boîtes de conserve...

5.2 - Emballage récupérable

identifiable

Les emballages récupérables identifiables sont

considérés comme des immobilisations quelle que soit leur valeur

unitaire.

· Ces emballages sont consignables. Il s'agit des

emballages conservés provisoirement par le client, puis restitués

au fournisseur dans des conditions prédéfinies. La consignation

n'est pas soumise à TVA.

· La vente des emballages récupérables

identifiables est à comptabiliser comme une cession d'immobilisation.

Ils s'enregistrent dans le compte 2493 «

Matériel d'emballage récupérable et identifiable

» Exemple : les emballages numérotés.

3

http://www.memocompta.fr/comptabilite/emballages/

16

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

5.3 - Emballage récupérable non

identifiable

Ils correspondent aux emballages récupérables

par le fournisseur mais dont le suivi n'est pas individualisé. Ces

emballages peuvent être prêtés ou consignés. Il y a

donc deux façons de comptabiliser ces emballages

récupérables non identifiables :

· Si les emballages sont prêtés, il n'y a

pas de comptabilisation dans un compte spécifique. Il faudra seulement

tenir compte des emballages prêtés lors des travaux

d'inventaires.

· Si les emballages sont consignés. Ils

s'enregistrent dans le compte 6082 « Emballages récupérables

non identifiables ». Les emballages récupérables non

identifiables doivent être suivis dans un compte de stock afin de

faciliter les travaux d'inventaire.

Exemple : les bouteilles de gaz.

5.4 - Emballage à usage mixte

Ils concernent les emballages non identifiables mais pouvant

être vendus, prêtés ou consignés aux clients.

Ces emballages peuvent s'enregistrer, s'il y a consignation,

dans le compte 6083 « Emballages à usage mixte »

5.5 - Consignation des emballages

Les consignations ne sont en principe pas soumises

à la TVA. Néanmoins pour les emballages (autres que les

emballages récupérables identifiables), il est courant de faire

apparaître de la TVA sur la consignation, afin d'éviter les

problèmes en cas de non-retour des emballages.

Cela constitue un prêt d'emballage en échange

d'une garantie financière correspondant au prix de consignation

facturé au client.

Le prix de consignation est toujours supérieur

à la véritable valeur de l'emballage afin d'inciter le client

à le restituer.

La consignation représente pour le fournisseur

une dette conditionnelle envers le client, puisqu'il devra rembourser

le prix de consignation en cas de retour des emballages. La comptabilisation

est effectuée au crédit du compte 4194 « Clients, dettes

pour emballages et matériels consignés

».

17

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Pour le client, la consignation représente une

créance conditionnelle envers le fournisseur étant

donné qu'il ne récupère le prix de consignation qu'au

moment de la restitution des emballages. La consignation s'enregistre au

débit du compte 4094 « Fournisseurs créances pour emballages

et matériels à rendre ».

· Chez le fournisseur

Facture n°54X du 25/08/N avec consignation d'emballages

récupérables

Débit

|

Crédit

|

Intitulé

|

|

|

|

Débit

|

Crédit

|

411

|

|

Clients

|

|

|

|

A+B+X

|

|

|

701

|

Vente de marchandise

|

|

|

|

|

A

|

|

443...

|

Etat, TVA collectée

|

|

|

|

|

B

|

|

4194

|

Clients, dettes pour

consignés

|

emballages

|

et

|

matériels

|

|

X

|

|

· Chez le client

Facture n°54X du 25/08/N avec consignation d'emballages

récupérables

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

601

|

|

Achat de marchandises

|

A

|

|

445...

|

|

Etat, TVA déductible

|

B

|

|

4094

|

|

Fournisseurs créances pour emballages et

matériels à rendre

|

X

|

|

|

401

|

Fournisseurs

|

|

A+B+X

|

|

18

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

5.5.1 - Restitution ou retour des emballages

Lors de la restitution des emballages le fournisseur

établit une facture d'avoir au client.

Il existe deux possibilités pour le montant de la

déconsignation:

· Le prix de déconsignation est le même que le

prix de consignation;

· Le prix de déconsignation est inférieur au

le prix de consignation.

5.5.1.1 - Prix de déconsignation identique au

prix de consignation Il suffit de contrepasser l'écriture de

consignation.

· Chez le fournisseur

Avoir n°88B du 15/9/N pour retour des emballages

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

4194

|

|

Clients, dettes pour emballages et matériels

consignés

|

X

|

|

|

411

|

Client

|

|

X

|

|

· Chez le client

Avoir n°88B du 15/9/N pour retour des emballages

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

401

|

|

Fournisseurs

|

X

|

|

|

4094

|

Fournisseurs créances pour emballages et

matériels à rendre

|

|

X

|

|

19

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

5.5.1.2 - Prix de déconsignation inférieur

au prix de consignation

C'est le cas notamment, lorsque les emballages retournés

sont en mauvais états.

Les consignations qui ont été enregistrées

avec de la TVA doivent faire l'objet d'une régularisation de TVA. Le

compte de TVA collectée sera alors débiteur et le compte de TVA

déductible, créditeur.

Dans les exemples ci-dessous, nous avons pris le cas

d'emballages consignés sans TVA.

· Chez le fournisseur

Le boni de déconsignation est soumis à la

TVA et est assimilé au produit d'une activité. Son

numéro de compte est 7074 « Bonis sur reprises et

cessions d'emballages ».

Avoir n°321 du 15/9/N, retour d'emballages

consignés

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

4194

|

|

Clients, dettes pour emballages et matériels

consignés

|

X

|

|

|

411

|

Clients

|

|

X-HT-TVA

|

|

7074

|

Bonis sur reprises et cessions d'emballages

|

|

HT

|

|

443...

|

Etat, TVA collectée

|

|

TVA

|

|

Le compte 4194 est soldé, le montant de la TVA est sur le

boni de consignation.

20

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Chez le client

Le malis de déconsignation est soumis à la

TVA. Avoir n°321 du 15/9/N, retour d'emballages

consignés

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

401

|

|

Fournisseurs

|

XHT-TVA

|

|

6224

|

|

Malis sur emballages

|

HT

|

|

445...

|

|

Etat, TVA déductible

|

TVA

|

|

|

4094

|

Fournisseurs créances pour emballages et

matériels à rendre

|

|

X

|

|

5.5.2 - Non restitution des emballages

Le non-retour des emballages correspond à une vente ou

cession d'emballages.

· Chez le fournisseur

Le fournisseur doit établir une facture qui constate le

montant de la vente HT avec le montant de la TVA correspond.

La vente est enregistrée dans le compte 7074 « Bonis

sur reprises et cessions d'emballages ».

NB : Le compte 7074 « Bonis sur

reprises et cessions d'emballages » est utilisé pour constater soit

un boni, soit une cession d'emballage.

21

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Facture n°59C du 20/10/N, Vente d'emballages

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

4194

|

|

Clients, dettes pour emballages et matériels

consignés

|

X

|

|

411

|

|

Clients

|

TTC-X

|

|

|

7074

|

Bonis sur reprises et cessions d'emballages

|

|

HT

|

|

443...

|

Etat, TVA collectée

|

|

TVA

|

|

· Chez le client

Facture n°59C du 20/10/N, Achat d'emballages

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

2493 Ou6081 Ou 6082 Ou 6083

|

|

Matériel d'emballage récupérable et

identifiable Achat, emballages perdus

Achats d'emballages récupérables non

identifiables Achats d'emballages à usage mixte

|

HT

|

|

445...

|

|

Etat, TVA déductible

|

TVA

|

|

|

401

Ou 481

|

Fournisseurs

Fournisseurs d'investissement

|

|

TTC-X

|

|

4094

|

Fournisseurs créances pour EM à rendre

|

|

X

|

|

22

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

6. Facture d'achat avec avances et acomptes

Il arrive souvent que l'on soit amené à verser

un acompte (somme versée avant tout commencement d'exécution

d'une commande ou de travaux) ou une avance (somme versée sur

justification d'exécution partielle de commande ou de travaux) sur une

commande d'exploitation.

L'acompte ou l'avance reçu constitue pour le

fournisseur une dette conditionnelle à rembourser si la commande n'est

pas exécutée. Pour le client, c'est une créance

conditionnelle.

Pour mieux clarifier notre explication, nous allons partir sur

l'exemple qui suit :

Le Client A achète à son

Fournisseur B de la marchandise pour 200 000 FCFA HT.

Le Fournisseur demande un acompte de 50 000 FCFA le 01/03/N.

La marchandise est reçut le 01/04/N.

TVA à 18 %.

Avances et acomptes versés le 01/03/N

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

4091

|

|

Fournisseurs, acomptes versés sur commandes

|

50 000

|

|

|

521

|

Banque

|

|

50 000

|

|

Achat de marchandise le 01/04/N

23

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

601

|

|

Achat de marchandises

|

200 000

|

|

4452

|

|

T.V.A. récupérable sur achats

|

36 000

|

|

|

401

|

Fournisseurs

|

|

186 000

|

|

4091

|

Fournisseurs, acomptes versés sur commandes

|

|

50 000

|

|

Le compte 4091 est donc soldé lors de la facturation.

7. Les règlements

Selon le sens commercial, le mot règlement signifie :

solder une facture ou encore le fait de payer une somme due. Il existe

plusieurs modes de règlement :

7.1 - Règlements en espèces

Ces règlements peuvent s'effectuer par des espèces

prélevées dans la caisse et qui impliquent l'établissement

d'une pièce de caisse justificative. Ce sont des règlements qui

en principe concernent les dépenses de faible montant.

La caisse doit faire l'objet de contrôle régulier

afin de rapprocher les disponibilités au solde théorique qui

ressort de la comptabilité.

En cas de différence entre le solde disponible et le

montant théorique une régularisation est nécessaire par

l'intermédiaire du compte 83 charges HAO ou 84 produits HAO.

Le compte caisse « 57 » doit toujours présenter

un solde débiteur.4

Comptabilisation

Il s'agit de mouvements de caisse. Ils sont donc à

enregistrer dans le journal de caisse (CA).Ces mouvements sont à saisir

à la date réelle d'encaissement ou de décaissement. Le

numéro de pièce correspond au bon de caisse (ticket de

caisse...).

4 Calixte BABATEGNY ; Cours de comptabilité

/ Chapitre 1 : La comptabilité : Outil de contrôle et moyen de

preuve.

24

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Chez le client

Au.../../N, paiement de la facture XXXX au fournisseur Z en

espèce

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

401

|

|

Fournisseurs

|

X

|

|

|

57

|

Caisse

|

|

X

|

|

· Chez le fournisseur

Au .../../N, encaissement de la facture XXXX du client AZ en

espèce

|

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

|

57

|

|

Caisse

|

X

|

|

|

411

|

Client

|

|

X

|

Le compte caisse peut ensuite être crédité

afin de placer l'argent en banque. Il faut alors utiliser le compte 585 «

virement de fond »

L'écriture qui en découle sera donc la suivante :

Dans le journal de banque (BQ)

Au.../../N, versement d'espèce

|

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

|

521

|

|

Banque

|

X

|

|

|

585

|

Virement de fonds

|

|

X

|

25

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Dans le journal de Caisse (CA) Au...!..!N,

versement d'espèce

|

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

|

585

|

|

Virement de fonds

|

X

|

|

|

57

|

Caisse

|

|

X

|

7.2 - Règlements par chèques

Le chèque est un document par lequel le tireur

(émetteur) donne l'ordre à son banquier (le tiré) de payer

à vue une somme à un bénéficiaire qui peut

être le tireur lui-même ou une tierce personne.5

Les règlements effectués par chèques sont

portés au crédit du compte 521 « banque » ou 531 «

chèques postaux » dès l'émission et ce pour deux

raisons :

1. le chèque n'est pas un instrument de crédit

;

2. la provision attachée au chèque n'est plus

disponible. Comptabilisation

· Chez le client

Il s'agit d'un mouvement bancaire. Ces opérations sont

à enregistrer dans le journal de banque (BQ).

La date d'enregistrement correspond à la date

d'établissement du chèque (apparaissant sur le chèque).

Le numéro de pièce correspond au numéro du

chèque.

Au...!..!N, chèque n° 4565 en règlement de la

facture XXX du fournisseur GT

5Y. A. ADETONA, COURS DE COMPTABILITE GENERALE,

2010

26

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

401

|

|

Fournisseur

|

....

|

|

|

521

|

Banque

|

|

....

|

|

· Chez le fournisseur

Il s'agit d'un mouvement bancaire. Ces opérations sont

à enregistrer dans le journal de banque (BQ).

La date d'enregistrement correspond à la date d'envoi de

la remise. Le numéro de pièce correspond au numéro de la

remise de chèques Au...!..!N, remise chèque du client A facture

XL et B facture BZ

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

521

|

|

Banque

|

X

|

|

|

411

|

Client A

|

|

X

|

|

411

|

Client B

|

|

X

|

|

7.3 -Règlements par virements

Un virement bancaire est une opération de transfert de

fonds d'un compte à un autre. Il s'effectue électroniquement

entre deux comptes bancaires, qui ne sont pas nécessairement tenus dans

la même agence ou la même banque.

Le virement réunit deux acteurs, le donneur d'ordre et le

bénéficiaire.

C'est pièce produit par la banque lorsque le donneur

d'ordre demande à son banquier de payer un tiers.

27

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Cet incident de paiement peut donner lieu à des frais

bancaires. Comptabilisation

Il s'agit d'un mouvement bancaire. Ces opérations sont

à enregistrer dans le journal de banque (BQ).

La date d'enregistrement correspond à la date

apparaissant sur le relevé bancaire. Au...!..!N, virement en

règlement de la facture XXX du fournisseur GT

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

401

|

|

Fournisseur

|

X

|

|

|

521

|

Banque

|

|

X

|

|

7.4 - Règlements par effets de

commerce

Les effets de commerce sont à la fois des instruments de

paiement et de crédit. Sous le vocable effets ou traites, on distingue,

la lettre de change, le billet à ordre et le warrant.

La lettre de change est un document par lequel le

tireur donne l'ordre à une personne appelée tiré de payer

une certaine somme à une certaine date à un

bénéficiaire qui peut être le tireur. Lui-même ou une

tierce personne.

Le billet à ordre est un document par lequel le

débiteur ou souscripteur s'engage à payer une certaine somme

à une certaine date au profit d'un bénéficiaire. Le billet

à ordre est à la fois un moyen de paiement et un moyen de

crédit.

Le warrant est un titre à ordre souscrit par un

commerçant et dont le paiement est garanti par un gage portant sur des

marchandises.

7.4.1 - Comptabilisation

7.4.1.1 - Lors de la création de la LCR ou

BAO

28

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Chez le client

Au...!..!N, création de la LCR ou BAO pour le fournisseur

TEU

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

401

|

|

Fournisseur

|

TTC

|

|

|

402

|

Fournisseur effets à payer

|

|

TTC

|

|

· Chez le fournisseur

Au...!..!N, création de LCR ou BAO du client POU

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

412

|

|

Clients effets à recevoir

|

TTC

|

|

|

411

|

Client

|

|

TTC

|

|

7.4.1.2 - Remise à l'encaissement

· Chez le client

Au...!..!N, remise à l'encaissement de la LCR ou BAO du

fournisseur PEU

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

402

|

|

Fournisseurs effets à payer

|

TTC

|

|

|

521

|

Banque

|

|

TTC

|

|

29

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Chez le fournisseur

Au.../../N, encaissement de la LCR ou BAO du client POU

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

512

|

|

Effets à l'encaissement

|

TTC

|

|

|

412

|

Client effets à recevoir

|

|

TTC

|

|

Au.../../N, commission LCR ou BAO du client POU

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

521

|

|

Banque

|

Solde

|

|

631

|

|

Frais bancaires

|

Commission HT

|

|

4454

|

|

T.V.A. récupérable sur

services extérieurs et autres

charges

|

TVA sur

commission

|

|

|

512

|

Effets à l'encaissement

|

|

TTC

|

|

7.4.1.3 - Remise à l'escompte

· Chez le client

Au.../../N, remise à l'encaissement de la LCR ou BAO du

fournisseur PEU

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

402

|

|

Fournisseurs effets à payer

|

TTC

|

|

|

521

|

Banque

|

|

TTC

|

|

30

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· Chez le fournisseur

Au...!..!N, remise à l'escompte de la LCR ou BAO du

client POU

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

511

|

|

Effets à encaisser

|

TTC

|

|

|

412

|

Client effets à recevoir

|

|

TTC

|

|

Au...!..!N, commission LCR ou BAO du client POU

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

521

|

|

Banque

|

Solde

|

|

631

|

|

Frais bancaires

|

Commission HT

|

|

671

|

|

Charges d'intérêts

|

Intérêts

|

|

4454

|

|

T.V.A. récupérable sur

services extérieurs et autres charges

|

TVA sur

commission

|

|

|

511

|

Effets à encaisser

|

|

TTC

|

|

7.5 - Les délais de règlement

client

Les délais de règlement sont des délais

accordés par le fournisseur aux clients qui payent la marchandise

à crédit à une date ultérieure à celle de

l'établissement de la facture.

Comme délai de paiement et on peut avoir :

· Des délais de paiement de date à date ou le

décompte se fait en nombre de jours exacts.

Exemple : Une entreprise achète des marchandises

le 9 janvier 2015 règlement à 60 jours Du 09!01!2015 au

31!01!2015 = 22 jours

31

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Février = 28 jours

Mars = 10 jours

Le règlement aura lieu le 10 mars 2015

· Les délais de règlements de date à

date fin du mois, les jours ne sont décomptés qu'à partir

de la fin du mois de l'opération commerciale.

Exemple : achat de marchandises le 9 janvier 2015 :

règlement à 60 jours fin du mois

Février 28 jours

Mars 31 jours

Avril 1 jour

Le règlement aura lieu le 01 avril 2015

8. La taxe sur la valeur ajoutée

La TVA est un impôt indirect sur la consommation

collectée par les entreprises ou les personnes qui effectuent des «

opérations relevant d'une activité économique qui

constituent une importation, une livraison de biens ou une prestation de

services, effectuées sur le territoire de la République

Gabonaise, à titre onéreux ...»6

L'entreprise collecte cette taxe et la reverse au

Trésor Public par l'intermédiaire d'un document «

déclaration mensuelle de TVA (CA01) »voir

annexe

8.1 - Principe de calcul et traitement comptable de la

TVA

La déclaration s'effectue en général

chaque mois. La déclaration fait apparaître les

éléments suivants :

La TVA collectée : Ce montant

correspond au total de la TVA enregistré pendant une vente sur le compte

et sous - compte du 443 « ÉTAT, T.V.A. FACTURÉE »

La TVA déductible : Ce montant

correspond au total de la TVA enregistré pendant un

achat sur le compte et sous - compte du 445 «

ÉTAT, T.V.A. RÉCUPÉRABLE » La TVA due

: Ce montant correspond à la TVA à payer(ou

à décaisser).

6Code Général des Impôts de la

République Gabonaise ; TAXE SUR LA VALEUR AJOUTÉE, article 209

32

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

TA due = TVA collctée (443...) - VA

déductible (445...) TVA due = TVA collectée (443...) - TVA

déductible (445...)

Dans certains cas, l'entreprise peut dégager un

crédit de TVA (si la TVA déductible est

supérieure à la TVA collectée). Le crédit de TVA

est alors reporté sur la prochaine déclaration et majore alors la

TVA déductible. Sous certaines conditions, le crédit de TVA peut

être remboursé.

Tableau n°1 : Conditions pour le payement de

la TVA

POSITION DE L'ENTREPRISE

|

SITUATION

|

TVA collectée > TVA

déductible

|

L'entreprise doit payer la différence à l'Etat,

on parle de TVA à payer (ou à

décaisser)

|

TVA collectée < TVA

déductible

|

Il y a crédit de TVA

|

TVA collectée = TVA

déductible

|

Pas de créance ni dette envers l'Etat

|

|

Source : Support de cours de comptabilité

générale

Ecriture Comptable relative aux calculs de la TVA au

titre du mois

· Cas 1 : TVA collectée > TVA

déductible

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

443 ...

|

|

État, T.V.A. facturée

|

...

|

|

|

445...

|

État, T.V.A. récupérable

|

|

...

|

|

4441

|

État, T.V.A. due

|

|

...

|

|

33

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Paiement de la TVA due du mois

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

4441

|

|

État, T.V.A. due

|

...

|

|

|

521

|

Banque

|

|

...

|

|

· Cas 2 : TVA collectée < TVA

déductible

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

443 ...

|

|

État, T.V.A. facturée

|

...

|

|

4449

|

|

État, crédit de T.V.A. à reporter

|

...

|

|

|

445...

|

État, T.V.A. récupérable

|

|

...

|

|

· Cas 3 : TVA collectée = TVA

déductible

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

443 ...

|

|

État, T.V.A. facturée

|

...

|

|

|

445...

|

État, T.V.A. récupérable

|

|

...

|

|

8.2 - Les différents taux prévus par la

loi

Les différents taux prévus par la loi sont les

suivants :

10% pour l'eau minérale, poulets

importés, sucres, ciment, matériaux de construction, viandes de

boeuf, mouton, porc et volailles importées, huile de table,

concentré de tomates, pièces détachées auto,

matériel de pêche, conserves de légumes etc.

18% pour toutes les autres opérations

taxables ;

34

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

0% pour les exportations

8.3 - Les assujettis

Selon l'article 207 du CGI « Sont assujettis à la

Taxe sur la Valeur Ajoutée, les personnes physiques ou morales y compris

les collectivités publiques et les organismes de droit public, et les

groupements d'intérêt économique qui réalisent

à titre habituel ou occasionnel et d'une manière

indépendante, des opérations imposables entrant dans le champ

d'application de la taxe et accomplies dans le cadre d'une activité

économique effectuée à titre onéreux ».

8.4 - Les exonérations

Les exonérations sont des opérations

normalement imposables en vertu des principes généraux, mais qui

sont expressément dispensées du paiement de la TVA par une

disposition de la loi.

Les exonérations sont limitativement

énumérées par la loi et visent des objectifs précis

à savoir :

· Soutenir l'action sociale

· Encourager le développement de certains secteurs

d'activité

· Eviter la double imposition

· Soutenir l'entreprise en démarrage

· Développer l'activité locale

8.5 - La territorialité

Il résulte de l'article 167 du CGIDI que la TVA a

vocation à s'appliquer à l'ensemble des affaires

réalisées au Gabon, non comprises dans la liste des

exonérations prévues à l'article 166, même si le

domicile, la résidence de la personne physique ou le siège de la

société assujettie est situé en dehors des limites du

territoire gabonais

8.6 - Le fait générateur et

l'exigibilité

Le fait générateur est l'élément

qui donne naissance à la créance de l'Etat (article 169 du

CGIDI). Il se produit à :

· la livraison pour les ventes ;

35

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

· la première mise à la consommation pour les

importations et les produits pétroliers ;

· la livraison des biens et marchandises en ce qui

concerne les échanges de biens et les travaux à façon ;

· l'exécution des services et travaux pour les

prestations de services et travaux immobiliers ;

· l'encaissement du prix pour les autres affaires ;

· la première utilisation ou première mise

en service pour les livraisons ou prestations à soi-même.

L'exigibilité de la TVA se définit selon

l'article 170 du CGIDI comme, le droit que les services chargés du

recouvrement de la taxe peuvent faire valoir à un moment donné

auprès du redevable pour obtenir le paiement de l'impôt.

En général, le fait générateur et

l'exigibilité de la taxe se produisent au même moment. Il y a deux

cas dans lesquels le fait générateur et l'exigibilité

coïncident :

- les livraisons à soi-même où le fait

générateur et l'exigibilité se réalisent à

la première utilisation du bien ;

- les importations où le fait générateur et

l'exigibilité sont le dédouanement. Toutefois pour certaines

opérations, ces deux notions ne coïncident pas.

8.7 - La demande de remboursement de crédit

TVA

La demande de remboursement de crédit TVA est en

principe déposée en même temps que la déclaration

mensuelle de TVA (CA01). Cette demande de remboursement est effectuée

sur l'imprimé modèle (CA02) (voir

annexe) qui reprend certaines informations mentionnées sur

la déclaration CA01.

La demande de remboursement doit être

accompagnée de la liste des fournisseurs et des factures justificatives

lorsque leur montant est supérieur à 500 000 F.CFA (article 203,

paragraphe 4 du CGIDI).

36

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

II - TRAITEMENT DES IMPAYES

1. Recouvrement de créances

En cas de facture non payée à

échéance, on engage ce que l'on appelle une procédure de

recouvrement d'impayés.

1.1 - Processus de recouvrement de créances et

niveaux de relance client

Le processus de recouvrement en zone OHADA s'articule autour

de la date d'échéance. Il définit un cadre temporel dans

lequel est effectuée la relance amiable. Il a un début et une fin

qui intervient lorsque la facture est payée où en cas

d'impayé après l'envoi de la mise en demeure.

Chaque entreprises dans la zone OHADA établie son

processus de relance en fonction de sa politique commerciale et de sa relation

avec sa clientèle.

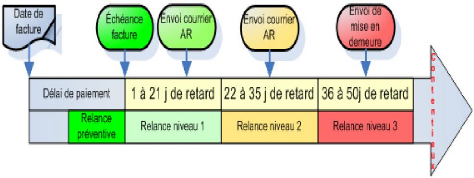

Selon le système français, ce processus est

décomposé en une succession de phases : préventif, niveau

1, niveau 2, niveau 3, qui sont de plus en plus fermes et formalisées au

fur et à mesure que le temps passe.7

Figure 2 : Processus de relances type selon le

système français(

www.etrepaye.fr)

En cas d'impayé non justifié au-delà du

niveau 3, l'action amiable prend fin pour devenir contentieuse.

7http://www.etrepaye.fr/ Recouvrement de

créances.php

37

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Il existe deux techniques de procédure de recouvrement

des créances à savoir :

· Les Techniques non juridiques de gestion de recouvrement

des créances

· Les Techniques juridiques de recouvrement tiré du

droit OHADA

1.1.1- Les Techniques non juridiques de gestion de

recouvrement des créances

Les Techniques non juridiques de gestion de recouvrement des

créances sont des techniques relatives au recouvrement à

l'amiable visant essentiellement à récupérer les

impayés par l'encaissement des créances en retard de paiement par

la négociation dès lors que l'échéance

contractuelle est dépassée.

1.1.1.1 - Les différentes techniques de

relance-clients

1.1.1.1a - La relance

téléphonique

La relance téléphonique est un contact direct

avec le client pour instaurer un dialogue afin de comprendre les raisons du

non-paiement et aboutir à un accord.

1.1.1.1b - La relance-courrier (Lettre de

relance)

Une lettre de relance est une lettre envoyée par un

créancier, qui vise à rappeler à son destinataire qu'il a

une dette. Lorsque le créancier transmet un document ou une lettre

recommandée avec demande d'avis de réception, il pourra :

· soit conserver la preuve de son envoi, même en

l'absence de retour de l'avis de réception,

· soit établir juridiquement l'envoi de la lettre

: la charge de la preuve de non réception incombe alors au

destinataire.

1.1.1.1c - La relance « face à face

»

La relance « face à face »ou visite à

domicile a pour but de créer une communication directe avec son

débiteur. Il sera question au préalable de bien préparer

la rencontre, les questions à poser pour que le client s'engage à

octroyer ce qui est dû dans les meilleurs délais.

1.1.1.1d -Les relances « mixtes » : appels

téléphoniques et courriers

Pour optimiser la relance amiable et encaisser plus

rapidement tout en gardant intacte la relation commerciale, on pourrait opter

pour des relances mixtes. La relance varie suivant les

38

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

différents profils de payeurs. Lorsqu'on se retrouve

face à un impayé, il importe d'essayer de catégoriser le

client afin de sélectionner les relances appropriées à son

cas.

Les différents profils

payeurs

· Payeur négligent : Il

prend toujours ou parfois quelques jours, attend d'être relancé, a

égaré la facture, vous répond que le chèque est

« à la signature », il faut le relancer très

commercialement, mais rapidement, avec un suivi plutôt serré sur

la transmission et la réception de la facture, et sur les délais

de paiement.

· Mauvais payeur : qui a les

moyens de vous payer, connait la valeur de l'argent et sait l'employer à

son profit : il veut vous payer le plus tard possible voire jamais si vous lui

en laissez l'occasion. Usez d'au moins deux types de relances (relance mixte)

à l'instar des rappels téléphoniques et correspondances

fermes pour qu'il ressente la pression d'honorer à ses engagements.

Recourir sans tarder au contentieux.

· Insolvable : il ne peut pas

vous payer, du moins pour le moment si ses difficultés de

trésorerie ne sont que passagères. Faire monter la pression s'il

s'agit d'une petite somme. Les relances doivent être multipliées

pour obtenir rapidement un paiement partiel et tenter de mettre en place un

échelonnement.

· Payeur administratif : il paie

toujours très lentement, en raison de la complexité de ses

circuits ou d'une hypertrophie de paperasse : comprendre ses circuits et nouer

de bonnes relations avec les personnes chargées de l'ordonnancement pour

parvenir de manière astucieuse à mieux aligner votre paiement.

1.1.1.1e - La mise en demeure

Elle constitue une sommation de payer et permet souvent

d'éviter un contentieux. Aucune mention obligatoire n'est exigée.

Toutefois, elle doit être rédigée dans des termes

suffisamment clairs et formels permettant d'établir une véritable

interpellation.8

Une sommation de payer est un acte délivré par

un huissier de justice, mettant en demeure une personne de s'acquitter de la

dette qu'elle a contracté et l'informant des poursuites judiciaires

auxquelles elle s'expose en cas d'inexécution.9

8STERNA Emilie, Le recouvrement des

impayés, les fiches infos de la cci,31/03/2014 9

www.droit.fr/lexiqque/index.php/term/Juridico,1683-sommation-de-payer.xhtml

39

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

1.1.2 - Les Techniques juridiques de recouvrement

tiré du droit OHADA

Le recouvrement judiciaire consiste à saisir le tribunal

compétent afin d'obtenir la condamnation du mauvais payeur dès

lors que toutes les relances amiables et tentatives de négociations ont

échouées.

Selon la juridiction OHADA, il existe plusieurs

procédures judiciaires de recouvrement:

· L'Injonction de Payer

· L'Assignation à comparaitre

L'injonction de Payer

L'injonction de Payer est une procédure judiciaire rapide

et peu onéreuse, qui permet à un créancier de contraindre

son débiteur à honorer ses engagements.

La procédure d'injonction de payer peut être

introduite lorsque :

· la créance à une cause contractuelle ;

· l'engagement résulte de l'émission ou de

l'acceptation de tout effet de commerce, ou d'un chèque dont la

provision s'est révélée inexistante ou

insuffisante10.

L'Assignation à comparaitre

L'assignation est un acte de procédure adressé

par le demandeur au défendeur par l'intermédiaire d'un huissier

de justice, pour l'inviter à comparaitre devant une juridiction. 11

2. Provision pour dépréciation sur

créances

A la fin de chaque exercice, l'entreprise doit

présenter un état à jour de l'ensemble de ses clients et

isoler les créances impayées très anciennes, d'où

la notion de créances douteuses et litigieuses. Ces créances sont

certaines dans leur principe, mais le recouvrement (en partie ou en

totalité) apparaît incertain, pour des raisons diverses.

10 OHADA, Acte uniforme portant organisation des

procédures simplifiées de recouvrement et des voies

d'exécution, Livre I, Titre 1 - Injonction de payer, art 2

11OHADA, Acte uniforme portant organisation des

procédures simplifiées de recouvrement et des voies

d'exécution, Livre II, Titre 1 - Dispositions générales,

art 48

40

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

2.1 - constatation du caractère douteux de la

créance

La créance est transférée au compte 416 :

« Créance clients litigeuses ou douteuses », pour son montant

total, TVA comprise, son recouvrement étant poursuivi pour ce montant

total

2.2 - détermination de la

dépréciation

Une dépréciation doit être constatée

dès qu'apparaît une perte probable. Le montant de cette

dépréciation est à apprécier compte tenu des

circonstances et du principe de prudence.

Elle est déterminée hors TVA, le risque de perte

étant limité au montant hors taxe.12

2.3 - Créances irrécouvrables

Il s'agit de la perte pouvant résulter de la disparition

du client, du résultat négatif des poursuites engagées ou

de l'action d'un contentieux ou simplement de la relance par l'entreprise

lorsqu'il s'agit de petites factures ne justifiant pas le coût d'une

procédure.13

2.4 - Traitement comptable

2.4.1 - Transfert des créances

douteuse

|

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

|

416

|

|

Créances clients litigeuses ou douteuses

|

A

|

|

|

411

|

Client

|

|

B

|

Remarque : Le transfert des

créances en créances douteuses se fait pour le montant TTC.

2.4.2 - Constatation ou augmentation d'une

dépréciation

|

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

|

6594

|

|

charges provisionnées d'exploitation sur

créances

|

A

|

|

|

491

|

Dépréciations des comptes clients

|

|

B

|

12Mémento Pratique Francis Lefèbvre

Comptable

13Daniel Antraigue, IUT GEA S2 - 721 - Travaux de fin

d'exercice - Les dépréciations des créances

41

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

Remarque : La base de calcul du montant

de la dépréciation est le montant hors taxes de la

créance.

2.4.3 - Annulation ou réduction d'une

dépréciation

|

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

|

491

|

|

Dépréciations des comptes clients

|

A

|

|

|

7594

|

Reprise de charges provisionnées d'exploitation sur

créances

|

|

B

|

2.4.4 - Traitement des créances

irrécouvrables

|

Débit

|

Crédit

|

Intitulé

|

Débit

|

Crédit

|

|

651

|

|

Pertes sur créances clients

|

A

|

|

|

443

|

|

Etat, TVA facturée

|

B

|

|

|

416

|

Créances clients douteux

|

|

C

|

Remarque :

La TVA a été facturée aux clients puis

collectée. Mais en raison de l'irrécouvrabilité des

créances, cette TVA sur créances impayées pourra

être déduite de la TVA due par l'entreprise, à la fin de la

période.

Le compte de TVA collectée est donc débité

du montant de la TVA non encaissable. Les factures justificatives

impayées par les clients devront être jointes à la

déclaration de TVA.

42

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

SECTION 2 : OBJECTIFS ET HYPOTHESES DE RECHERCHE

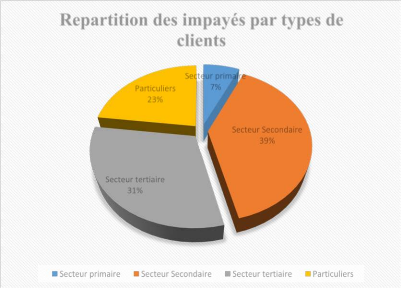

I - DELIMITATION DU TRAVAIL

Dans le souci de résoudre un problème financier,

nous avons jugé utile d'élargir notre étude dans le cas

spécifique de GAB-NET-SERVICES qui, de surcroît, nous a ouvert ses

portes. Ainsi, notre champ d'étude concerne les impayés sur la

période allant de 2012 jusqu'en 2014.En effet, Il s'agira d'effectuer

une analyse afin de faire ressortir les insuffisances susceptibles d'être

améliorer.

II - OBJECTIF GENERAL ET SPECIFIQUE DE L'ETUDE

1. Objectif général

L'objectif général de cette étude est

d'analyser les impayés en vue de contribuer à

l'amélioration de la situation financière de l'entreprise.

2. Objectifs spécifiques

L'accomplissement de notre objectif général ne

saurait se faire sans la réalisation des objectifs spécifiques

suivants :

y' Analyser la procédure existante relative au traitement

des impayés ;

y' Identifier certaines insuffisances par rapport au suivi des

clients et au recouvrement

des impayés ;

y' Identifier les délais de règlement

accordé et le nombre de retard de payement ;

y' Faire des recommandations contribuant à

améliorer la procédure existante

III - HYPOTHESES DE L'ETUDE

A travers notre étude, nous voulons montrer qu'il y a

une corrélation entre la situation de la trésorerie de

GAB-NET-SERVICES et sa politique commerciale liée aux ventes à

crédit. Autrement dit, nous expliquons de manière

générale si l'importance des délais de règlements

accordés aux clients constitue un risque important dans la mesure

où ils ont des répercussions énormes sur la

trésorerie. Ainsi, nous posons les hypothèses suivantes :

1- L'inefficacité du suivi de créances est l'une

des principales causes des impayés de GAB-NET SERVICE

2- Le taux d'impayés à un impact sur la

trésorerie et également sur le chiffre d'affaire;

43

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

IV - LES DIFFICULTEES RENCONTREES

La première difficulté pour la rédaction

de ce mémoire fut de travailler sur une structure sans pour autant

décrocher un stage dans ladite entreprise d'où l'obligation pour

nous d'avoir une autorisation de recueil d'information. Ainsi, nous nous sommes

confrontés à la difficulté d'entrer en possession de

certaines données.

La seconde difficulté est l'insuffisance de la

bibliographie. En effet nous avons eu accès à une faible

quantité d'ouvrage, mais qui nous ont quand même aidés dans

notre analyse.

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

44

DEUXIEME PARTIE : CADRE METHODOLOGIQUE ET ANALITYQUE

45

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

CHAPITRE 1 : ANALYSE ET INTERPRETATION DES DONNEES

SECTION 1 : PRESENTATION ET JUSTIFICATION DE LA METHODE

I - PRESENTATION DE LA METHODE

Cette L'étude a pour but de comprendre l'origine des

impayés et d'apprécier l'analyse des clients par rapport à

leurs comportements au niveau du règlement de la dette vis-à-vis

de l'entreprise. Pour la réalisation de cette étude, nous avons

employé comme méthodes :

· Le guide d'entretien semi-directif,

· La recherche documentaire,

· Les statistiques descriptives,

· L'observation directe

1. L'entretien semi-directif

L'entretien semi-directif correspond à une

série de questions ouvertes, préalablement établi sur un

guide d'entretien. Dans ce cas c'est à l'enquêté de

construire sa pensée autour de l'objet de recherche. Le chercheur le

guide afin qu'il ne sorte pas de l'objet d'étude.

L'approche semi-directive consiste donc à canaliser le

discours des enquêtés sur un thème général

afin de l'étudier de manière systématique. Elle permet de

comprendre avec précision les aspects souhaités d'une

démarche pratique tout en restant fidèle à la vision de

l'enquêté puisqu'il s'exprime librement. Cette technique

d'enquêtes, même si elle ne permet pas de généraliser

les conclusions, permet au moins la compréhension d'un

phénomène et est donc justifiée dans le cadre d'un travail

de recherche exploratoire tel que le nôtre.

2. La recherche documentaire

La recherche documentaire consiste à retrouver des

informations dans un corpus. Celui-ci est composé de documents ou de

plusieurs bases de données. Ces bases de données peuvent

être relationnelles ou non structurées, telles celles mises en

réseau par des liens hypertexte comme dans l'internet et les intranets.

Ces documents peuvent être physiques ou numériques et le contenu

des documents peut être du texte, des sons, des images ou autres

données.

46

Analyse des impayés au sein d'une PME : Cas

de GAB-NET SERVICE

3. La statistique descriptive

La statistique a pour objet de recueillir des observations

portant sur des sujets présentant une certaine propriété

et de traduire ces observations par des nombres qui permettent d'avoir des

renseignements sur cette propriété.

Le but de la statistique descriptive est de structurer et de

représenter l'information contenue dans les données.

4. L'observation directe

L'observation est une étape essentielle à la

méthode scientifique. C'est l'action du suivi attentif d'un

phénomène, sans volonté de le modifier, à l'aide de

moyens d'enquête et d'étude appropriés.

II - JUSTIFICATION DE LA METHODE

1. L'entretien semi-directif

L'entretien semi-directif a été employé

de par sa pertinence par rapport à l'étude qui est