|

REPUBLIQUE DEMOCRATIQUE DU CONGO

MINISTERE DE L'ENSEIGNEMENT SUPERIEUR ET UNIVERSITAIRE

UNIVERSITE DE KINSHASA

Faculté des Sciences Economiques et de

Gestion

B.P. 832 KINSHASA XI

Programme de troisième cycle

en

Gestion de la Politique Economique

(GPE)

POLITIQUE BUDGETAIRE ET CROISSANCE ECONOMIQUE EN

REPUBLIQUE DEMOCRATIQUE DU CONGO

De 2000 à 2015

DE 2000 à 2015

COURS

Mémoire présenté et défendu en

vue de l'obtention du diplôme de maîtrise en gestion de politiques

économiques

Par

NLUNGU KWETA Yannick

Sous la codirection des Professeurs :

· NSUAMI NGOMA Jean bosco

· BATAMBA BALEMBU Antoine

PROMOTION 2014-2016

EPIGRAPHE :

« Dans ce monde rien n'est certain à part la

mort et les impôts »

BENJAMIN FRANKLIN

DEDICACES

A vous mes fils Noah NLUNGU KWETA et Joe Nolan NLUNGU LOKINU

MBAMBU

Vous êtes ma motivation !

REMERCIEMENTS

A l'Eternel Dieu Tout Puissant, source de toute

connaissance ;

A toi ma chère et tendre Epouse, Christelle

AMBALA ;

Et à vous cher grand frère Roger MBAMBU

MUNOKI.

AVANT PROPOS

Le présent mémoire sanctionne la fin de notre

troisième cycle en Gestion de Politiques Economiques de la

Faculté de Sciences Economiques et des Gestion de l'Université de

Kinshasa. Il s'inscrit dans le cadre normal des coutumes des formations

académiques, quant à l'issue de cette dernière,

l'apprenant mène une étude relative aux matières apprises

dans le domaine de sa formation : c'est là l'apport même de

l'apprenant dans le monde scientifique et surtout professionnel.

Aussi, répondant à cette exigence, avions-nous

choisi de réfléchir sur un sujet d'actualité :

« la politique budgétaire et la croissance économique

de la R D Congo ». Il est ici question d'évaluer

l'efficacité de la politique budgétaire congolaise et d'en

trouver les liens éventuels, tout en en déterminant

l'intensité causale sur la croissance de la R D Congo.

Loin de nous, cependant, la prétention d'avoir

réalisé un travail sans maitre, ni guide : nous avions

bénéficié de l'encadrement d'éminents Professeurs,

je cite les Professeurs NSUAMI NGOMA JEAN BOSCO et BATAMBA BALEMBU ANTOINE

comme co-directeurs de mémoire qui, malgré leurs décuples

occupations, n'ont pas hésité un seul instant à

prêter une oreille attentive à l'apprenant que nous sommes. Nous

leur en savons gré. Il nous revient également de signaler que

dans sa conception comme dans sa rédaction, notre mémoire a connu

la participation de plus d'une personne : professeurs, cadres des

impôts, condisciples, amis et membres de famille. En ce sens, nous nous

permettons de leurs exprimer, à travers ces quelques lignes, notre

gratitude. Nous pensons particulièrement à tous les enseignants

de l'UNIKIN et d'ailleurs qui nous ont transmis le savoir tout le long de notre

parcours d'apprentissage. Il nous revient d'insister sur le fait que dans ce

parcours, nous avons toujours eu un mentor en la personne de L'Expert Jean

Claude LAPOLE NKANGA, qu'il trouve ici l'expression de notre gratitude.

Nous n'oublions pas dans ce chapitre de remerciement, les

cadres de la DGI : Madame la Directrice Brigitte NKUNDA et le CB Adrien

LOYOKO. Les amis et membres de la famille : nos parents et beaux parents,

nos soeurs Cathy et carlène LOKINU, Mizou, Julie et Nelly NLUNGU et

Pepito LAKUBU, nos frères Jo, Youri et Clovis LOKINU, Germain, Pitshou,

Sam NLUNGU, Larry MPATA, Fiston NTAMBU, yan MOKANO. Mes nieces et neveux

danielle NKENDA, prodiges MBAMBU, obed NZEZA et mes amis Costas DEMERIS, Yves

LANGA, Berry TSHIBANGU, Junior OKUKALA, Andy KAZADI et Henry KIDIMA. A cette

liste s'ajoutent les familles MBAMBU MUNOKI, NKENDA Patou, MOKANO, NZEZA

KINTEMA, LAKUBU FRANZ et LOKINU YEMA Joseph.

NLUNGU KWETA Yannick

RESUME

La présente investigation avait pour but, d'identifier

des problèmes et contraintes qui entament l'efficacité de la

politique budgétaire en RDC, de l'affectation des dépenses et de

la mobilisation des recettes publiques; il est question ici d'évaluer

l'opportunité des mesures contenues dans le projet de réforme

fiscale initiée par la RDC depuis 2000 ; d'évaluer le

processus de réforme fiscale en termes de son impact sur le rendement de

mobilisation des recettes publiques et sur la structure économique du

pays; juger de la pertinence et de l'efficacité des mesures d'incitation

et de prohibition sur l'environnement économique du pays et de

l'efficacité des affectations budgétaires à réduire

le coût de production des entreprises. Afin de permettre la

réalisation d'une croissance durable et inclusive orientée vers

l'amélioration et l'augmentation du bien-être et de la

réduction de la pauvreté, la RDC doit mettre en place une

politique fiscale visant la justice distributive.

La méthodologie adoptée pour y arriver dans

notre étude repose sur la méthode documentaire, la méthode

analytique, la méthode économétrique et les outils de la

recherche notamment les données de la Banque Centrale, incluant

l'expérience d'autres pays.

Malgré un taux de croissance positif moyen d'environ 5

% depuis 2000, l'économie Congolaise ne parvient pas à enclencher

sa transformation structurelle. Celle-ci est pourtant indispensable pour

réduire la pauvreté. Une telle évolution est cependant

difficile à imaginer sans mettre en place une bonne politique fiscale

afin d'accroître le niveau d'allocation des ressources et de permettre

une meilleur redistribution.

Les réformes fiscales entreprises par le Gouvernement

Congolais depuis 2000 devraient prendre en compte des objectifs de croissance

économique à long terme et des impératifs

d'équité qui sont propres à chaque environnement

politico-économique.

Par ailleurs, malgré tous les efforts consentis par la

Banque mondiale et le FMI afin de pouvoir aider la RDC en matière de

reformes, nous remarquons que la non application des règles

régissant le fonctionnement des régies financières en

général et de la DGI en particulier depuis l'année 2000

jusqu'à ce jours continuent à maintenir la RDC dans le cercle

vicieux de la pauvreté du fait de la faiblesse de recettes publiques.

Cependant, au terme de ce travail, nous avons réussi

à démonter qu'il existe un lien positif entre la croissance

économique et la politique fiscale. En effet, si une meilleure

allocation de ressources se conjugue avec une meilleure redistribution de

celles-ci, la politique fiscale assure l'augmentation des recettes publiques

sans tordre la croissance de l'activité économique du pays. Cette

meilleure redistribution se traduit, entre autre, par des structures de

mobilisation efficaces et disposant d'un personnel motivé en vue de

définir des stratégies adéquates de mobilisation, de

recouvrement et surtout d'atteindre de proportions satisfaisantes en termes de

réalisation des recettes et d'allocation qualitative des ressources

publiques.

LISTE D'ABREVIATIONS ET

SIGLES

BCC : BANQUE CENTRALE DU CONGO

BCM : BANQUE CREATRICE DE MONNAIE

CDF : CONGOLESE DEMOCRATIC FRANC/FRANC CONGOLAIS

C : CONSOMMATION

C.E : CROISSANCE ENDOGENE

EBE : EXCEDENT BRUT D'EXPLOITATION

ENE : EXCEDENT NET D'EXPLOITATION

DGDA : DIRECTION GENERALE DES DOUANES ET ACCISES

DGI : DIRECTION GENERALE DES IMPÔTS

I : INVESTISSEMENT

IDH : INDICE DE DVPMT HUMAIN

G : DEPENSES PUBLIQUES

L : POPULATION

M : IMPORTATIONS

MCO : MOINDRE CARRE ORDINAIRE

PIB : PRODUIT INTERIEUR BRUT

PmK : PRODUCTIVITE MARGINALE DU CAPITAL

S : EPARGNE

T : IMPOTS, RECETTES FISCALES

TVA : TAXE SUR LA VALEUR AJOUTEE

X : EXPORTATIONS

Y : PIB

? : TAUX DE CROISSANCE ECONOMIQUE

ô : TAUX D'IMPOSITION

á : ELASTICITE DEPENSES PUBLIQUES DE LA

CROISSANCE ECONOMIQUE

INTRODUCTION GENERALE

1. PROBLEMATIQUE

Depuis les temps les plus anciens les Etats ont toujours

poursuivi un objectif principal qui est celui de l'enrichissement. Ce dernier

pouvait être le fait de toute la communauté ou des individus pris

isolement. Toujours est-il que in fine cela affecterait la situation du bien

être général. Le développement des sciences

économiques a amené les Etats à mieux s'organiser pour

assurer le bien-être de leurs populations par l'accomplissement de trois

fonctions assignées aux finances publiques notamment l'allocation, la

stabilisation et la redistribution, permettent à l'Etat de mettre en

place des conditions à même d'assurer un enrichissement, soit une

croissance des moyens sans que cette dernière ne soit annulée par

les externalités qu'elle peut occasionner1(*)

L'intervention de l'Etat dans l'économie

nécessite que ce dernier dispose des moyens financiers

conséquents pour atteindre les objectifs du développement. Aussi

faut-il ajouter que l'Etat peut utiliser plusieurs moyens pour financer ses

dépenses : les emprunts, les dons, les impôts et les taxes,

les rentes de ressources naturelles et autres. Mais parmi tous ces moyens,

seule la fiscalité procure à l'Etat un flux prévisible et

stable de recettes pour financer ses dépenses. La fiscalité

demeure ainsi une source efficace des recettes parce qu'elle n'alourdit pas le

poids de la dette et n'accroit pas la dépendance du pays

vis-à-vis de l'étranger.2(*)

La RDC, pour la mobilisation des revenus nécessaires au

financement de ses charges, a recours aussi bien à la Fiscalité

directe comme indirecte qui, comme dans tout Etat moderne, est du domaine de la

loi. Ainsi la politique fiscale découle de la politique

économique d'un pays et correspond à la manière dont le

gouvernement décide de distribuer les dépenses publiques suivant

la pérennité financière de l'État. Elle vise

à modifier le droit fiscal en fonction d'objectifs

déterminés. La politique fiscale participe à

la politique économique de chaque pays, en contribuant au

financement des dépenses publiques et à la Distribution

de revenu. La politique fiscale peut viser plusieurs objectifs en même

temps. Elle peut ainsi chercher à modifier l'effort fiscal

demandé aux contribuables comme les modalités de perception

des impôts et leur répartition. La politique fiscale

peut également viser à réduire la pression fiscale afin de

relancer la consommation et de stimuler la croissance.3(*) Il est important d'en mesurer

l'impact sur l'activité économique du pays.

Si la politique budgétaire peut se définir comme

l'ensemble des actions menées par les pouvoirs publics ayant un support

financier, qu'il s'agisse de dépenses ou de recettes, la politique

fiscale n'est que l'une des dimensions de cet ensemble. Elle suppose d'arbitrer

entre les fonctions d'allocation, de redistribution et, dans une moindre

mesure, de stabilisation ; ce qui suscite en permanence un dilemme entre

efficacité et équité4(*). Concrètement, elle est le produit de choix

explicites ou implicites des décideurs publics dans des domaines

économiques et extra-économiques, qui déterminent les

caractéristiques générales des prélèvements

obligatoires. Ce faisant, elle articule les aspects économiques et les

dimensions juridiques des prélèvements obligatoires.

Les prélèvements obligatoires (impositions de

toute nature) se caractérisent en effet par leur double nature,

juridique et économique. Au plan juridique et selon la formule de Michel

Bouvier5(*), ils

procèdent du pouvoir de contrainte dont l'autorité

étatique est légalement détentrice. Ce pouvoir s'exprime

dans le droit fiscal qui s'articule autour d'un ensemble de règles, dont

la combinaison détermine la portée des contributions et que la

politique fiscale modifie afin de donner une forme concrète aux options

dont elle procède. Du point de vue économique, l'impôt

soustrait du pouvoir d'achat aux agents privés de sorte qu'il modifie la

répartition des revenus, exerce une influence sur l'activité

globale et affecte les comportements.6(*)

Il s'ensuit que si la fiscalité participe dans les

fonctions de l'Etat, elle ne s'adapte pas directement à la typologie de

MUSGRAVE. C'est la raison pour laquelle, on peut décomposer

l'intervention de l'impôt dans l'activité publique à partir

de quatre fonctions. En 1959, dans un ouvrage7(*). Richard MUSGRAVE donnait la définition

désormais canonique des fonctions de l'Etat. Les incitations fiscales

visant à manipuler les comportements des agents économiques,

occupent une place de plus en plus importante dans les politiques fiscales.

L'interventionnisme fiscal est pratiqué, de manière massive,

depuis très longtemps, mais il avait surtout une vocation

économique et sociale8(*). Dans la période récente les incitations

fiscales sont de plus en plus utilisées pour décourager les

activités nuisibles ou encourager les activités socialement

appréciées de manière positive.9(*)

Le mécanisme par lequel procèdent les

incitations fiscales peut être décrit en partant de l'impact d'un

prélèvement sur un marché quelconque. La présence

d'un impôt provoque dans une transaction quelconque une disjonction entre

le prix payé par l'acheteur et le prix encaissé par le vendeur.

Cette différence entre le prix toutes taxes et le prix hors taxes,

collectée par les administrations fiscales, serait inférieure au

coût du bien-être de l'impôt, car en modifiant le

système des prix relatifs, l'impôt modifie également les

comportements économiques.

La fiscalité ayant un rôle

privilégié dans le financement du développement, ceci

n'est pas sans incidence sur l'économie. Au contraire, la

fiscalité peut avoir des effets considérables sur

l'économie d'un pays, comme nous venons de le dire, dans ce sens qu'elle

affecte le pouvoir d'achat, la répartition des revenus, les

possibilités d'épargner, d'investir ou même les

possibilités de commercer avec le reste du monde.

Ceci étant, la fiscalité est un

élément qui peut contribuer à l'appauvrissement ou

à l'enrichissement d'un pays ; c'est donc un couteau à

double tranchant qu'il convient de manipuler avec plus de soins et de

précautions : dans la mesure où la fiscalité rend un

pays attractif aux investissements tant nationaux qu'étrangers, elle

crée une plus grande équité au sein de la population et

procure à l'Etat plus de ressources, elle contribue à

l'enrichissement d'un pays tandis que dans la mesure où elle a un faible

rendement, elle crée des distorsions sur le pouvoir d'achat et

décourage les investissements, elle contribue donc à

l'appauvrissement d'un pays. C'est ainsi que la politique fiscale est l'un des

éléments déterminants qui permet de lutter efficacement

contre la pauvreté.10(*)

La politique budgétaire est donc un miroir qui

reflète non seulement l'orientation de la politique du gouvernement,

mais aussi, elle expose clairement la volonté réelle du

gouvernement

Eu égard à ce qui précède, une

question mérite d'être posées :

- La politique budgétaire de la RD Congo est-elle

réellement efficace par rapport aux objectifs de la

croissance?

2. OBJECTIFS :

- Analyser les conditions d'efficacité de la politique

budgétaire de la RDC en la faisant correspondre aux objectifs de la

croissance économique.

3. HYPOTHESE :

- La politique budgétaire congolaise aborderait mal,

les matières relatives à la condition fiscale des contribuables,

et des problèmes qui se posent au sein de l'économie nationale.

Cette situation consacre son inefficacité.

4. METHODOLOGIE

1. Méthodes d'analyse

empirique

Pour déterminer le taux de pression optimal nous

cherchons à estimer la relation entre le niveau de pression fiscale et

le taux de croissance économique ou le PIB réel. Les

spécifications empiriques autorisent la présence d`une tendance

parabolique concave en cohérence avec la courbe décrite par le

graphique de LAFFER. Nous allons procéder à plusieurs autres

ratios d'efficacité fiscale de type macro et micro économique.

Nous utilisons la Modèle MCO, Moindre Carré

Ordinaire à l'aide du logiciel SPSS pour le test de l'impact causal des

dépenses publiques sur la croissance car nous avons juste besoin de

mesurer l'impact des dépenses publiques sur le PIB.

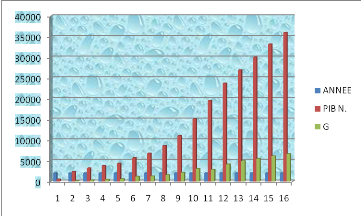

2. Modèle

Pour estimer notre modèle de croissance, nous avons

choisi l'approche de la régression par panel à effets fixes.

Notre variable dépendante est le Produit Intérieur Brut (PIB) et

notre variable indépendante, les dépenses publiques (G)

observées chacune sur 16 ans avec U comme variable d'erreur pour prendre

en compte dans le modèle tout ce que nous aurions pu oublier. Le choix

de la variable dépenses publiques pour expliquer le lien entre

fiscalité et croissance économique est soutenu par les

idées de BARRO qui dit que l'Etat est un bénévole

altruiste, il prend au privé sous forme d'impôts pour le lui

redonner sous forme de dépenses publiques. Et l'efficacité de son

action se mesure par sa capacité à créer plus d'impact

positif par les dépenses qu'il en crée de négatif par les

prélèvements.

Ensuite, nous allons dans notre troisième chapitre

mesurer l'impact des dépenses publiques sur la croissance

économique.

5. STRUCTURE DU MEMOIRE

Le développement a eu une influence sur la politique

fiscale en R.D.Congo et vice versa. La transition économique est une

bonne occasion pour savoir quelle évolution de la fiscalité peut

soutenir les changements économiques ou s'y adapter. Notre recherche

permet de mieux comprendre le rôle de la fiscalité dans un pays en

transition.

Devant la particularité de la R.D.Congo, notre travail

de recherche est de répondre à cette interrogation dans un

contexte de transition économique en se basant sur une approche à

la fois descriptive et analytique. Ce travail est structuré en 3

chapitres.

Avant d'analyser la politique fiscale, il est indispensable de

donner les caractères principaux d'une politique fiscale efficace sur

fond d'un débat de la théorie. La revue de la littérature

a donc pour objectif d'esquisser toute la théorie sur la politique

fiscale et la croissance économique. Et toujours dans cette partie des

préliminaires, nous allons mieux comprendre l'évolution du

rôle de la politique fiscale dans une économie.

Dans le premier chapitre, nous allons aborder le

système fiscal congolais afin de mieux comprendre sa politique fiscale

à partir de l'année 2000 jusqu'en 2015. Nous dressons un bref

bilan de ces seize années d'une économie centralement

planifiée qui a conduit le pays dans une situation de croissance non

inclusive.

Le dernier chapitre passe en revue les réussites de

l'économie Congolaise depuis sa transition, mais aussi les obstacles qui

restent à surmonter dans chaque secteur macro-économique. Le but

des réformes en R.D.Congo est de réaliser un changement

structurel.

Et le dernier chapitre traite du lien entre la politique

budgétaire et la croissance économique en R.D.Congo. Il est ici

question de voir s'il existe un lien, le sens de ce lien et l'intensité

de ce dernier afin de pouvoir statuer sur l'efficacité de la politique

budgétaire de la R.D.C.

Enfin, La conclusion générale sur les trois

chapitres et des recommandations sont proposées pour une

amélioration de la situation du pays.

REVUE DE LA LITTERATURE

Les économistes ont longtemps questionné les

effets des taxes sur la croissance économique. Certains ont

argumenté que les variables budgétaires avaient des effets

très limités sur la croissance du fait des anticipations des

agents économiques. Pendant que, dans le même temps, les

décideurs poursuivaient une politique interventionniste centrée

sur l`utilisation des taxes à des fins d`incitation. En effet, la baisse

des taux d`imposition est vue comme un moyen de relancer l`activité

économique en influençant les décisions des agents

économiques en matière d`investissement, d`épargne et

d`offre de travail et d`emploi. Les recherches très récentes ont

montré que des taux d`imposition élevés freinent la

croissance économique, et il semble se dégager un consensus quant

aux effets macroéconomiques de la fiscalité : la politique

fiscale n`est pas économiquement neutre.11(*)

La taxation des revenus n'a toujours pas appliqué de la

même façon à tous les agents économiques car il est

très difficile de cerner la totalité de revenus d'un agent.

HOBBES, dans le Léviathan (1961), aborde la taxation sous l'angle de la

justice. Il préconise l'imposition de la consommation comme moyen pour

empêcher le gaspillage et l'oisiveté12(*).

WIDMALM FRIDA prône aussi la taxation de la

consommation, son argument repose sur la double taxation de l'épargne

car en considérant le revenu comme assiette de taxation, on taxe

à la fois l'épargne et les revenus découlant de

l'épargne. En considérant l'épargne comme un moyen de

transférer les ressources présentes vers le futur, pour

l'augmentation de la consommation de demain aux dépens de celle

d'aujourd'hui, l'imposition du revenu cause une distorsion dans le choix de la

consommation présente et future de l'agent13(*)

BAENDE BOFOTA, dans ses notes de cours sur les politiques

économiques, énumère trois principes d'efficacité

de la politique fiscale, auxquels peuvent s'ajouter deux autres :

La minimisation de l'impôt, plus le taux de

l'impôt est élevé, plus la perte de bien-être est

grande. La taxation des bases inélastiques, car plus

l'impôt porte sur une base élastique, plus la perte du

bien-être est grande. La taxation uniforme des bases

substituables entre elles, si deux formes d'épargne sont

aisément substituables, il faut le taxer de manière uniforme pour

éviter des migrations dues même au léger

différentiel de taxation. La simplification de

l'impôt, une fiscalité complexe n'est pas sans poser des

problèmes car non seulement qu'elle cause d'énorme contentieux

mais aussi elle expose l'économie à l'évasion fiscale.

La prévisibilité de l'impôt, un

impôt instable génère de l'incertitude, donc accroît

le risque, ce qui nuit à l'activité économique.

MILESI-FERETTI et ROUBINI ont, en 1998,

modélisée une économie à trois secteurs (des biens

finaux, du capital humain et des biens non marchands) dans un contexte

endogène pour mesurer l'impact de l'imposition des revenus et de la

consommation sur la croissance économique, dont l'accumulation du

capital humain et physique en constitue le moteur. Ils concluent que la taxe

sur la consommation conduit à une baisse de la croissance. L'imposition

du revenu quant à elle, en plus des effets de la taxation

précédente, réduit l'accumulation du capital et qui

ralenti davantage la croissance14(*).

En dehors de ces auteurs qui abordent de manière

générale les aspects liés à la fiscalité et

politique fiscale, il existe des nombreux écrits qui

s'intéressent particulièrement aux effets de la fiscalité

sur la croissance économique.

POUYA EBRAHIMI ET FRANCOIS VAILLANCOURT, impact sur le mix

fiscal sur la croissance économique des Provinces canadiennes, 2012.

L'étude a utilisé les recettes fiscales provinciales de la taxe

à la consommation, de l'impôt sur le revenu corporatif et de

l'impôt sur le revenu personnel pour mesurer l'impact de la taxation sur

le taux de croissance du PIB des provinces canadiennes de 1981 à 2010.

Les estimations ont suggéré que l'impôt sur le revenu

corporatif et la taxe à la consommation ont un effet négatif sur

le taux de croissance du PIB par rapport à l'impôt sur le revenu

personnel. Aussi l'analyse empirique des déterminants de la croissance

économique de provinces canadiennes indique que le niveau initial du PIB

avait un effet significatif sur l'évolution du taux de croissance du PIB

pour les périodes subséquentes. Il y avait donc convergence

conditionnelle dans ce sens que les provinces dont les PIB étaient les

plus faibles avaient connu un plus fort taux de croissance du PIB. Par

ailleurs, l'ouverture au commerce, qui se mesure par le ratio de la somme des

exportations et celles des importations sur le PIB, s'est manifestée

comme un autre facteur significatif du progrès économique des

provinces.

Arthur LAFFER, en 1981, présente un aperçu de

cette théorie, selon laquelle : « trop d`impôt tue

l`impôt ». En fait, il existe un niveau optimal d`imposition pour

une économie donnée. Dès lors, les décideurs

politiques et les économistes sont avertis qu`une taxation excessive est

coûteuse pour le gouvernement en termes de croissance et de recettes

fiscales. Le message associé à la courbe de LAFFER est que les

recettes fiscales n`augmentent pas nécessairement avec le taux

d`imposition. Ainsi l`Etat collectera plus de recettes à un taux de 1%

qu`à un taux de 0%, mais il n`enregistrera pas plus de recettes fiscales

à un taux de 80% qu`à un taux de 10%. Les raisons de cette perte

de recettes sont expliquées par LAFFER (1981). En effet, des taux

d`imposition élevés entraînent l`évasion et la

fraude fiscale. Plus les contribuables sont enclins à frauder ou

à éviter de payer les taxes, moins élevées seront

les recettes fiscales collectées et plus élevés seront les

coûts financiers nécessaires pour faire respecter les

règles fiscales. En revanche, une taxation plus faible réduit les

velléités à la fraude et à l`évasion

fiscale.

BARRO (1990) souligne l`existence d`une courbe de LAFFER entre

le taux d`imposition et le taux de croissance économique. Cette courbe

indique que, jusqu`à un certain seuil d`imposition, la politique fiscale

encourage la croissance, mais au-delà de ce seuil elle

génère des externalités négatives qui retardent la

croissance.

MICHEL DIDIER, JEAN-FRANCOIS OUVRARD et PASCALE SCAPECCHI ont,

dans leur étude sur la réforme fiscale et retour à la

croissance, commencé par rappeler les trois fonctions en

l'occurrence : financer les dépenses de l'Etat, participer à

la redistribution du revenu ainsi que inciter les agents économiques

à prendre de bonnes décisions au regard des impératifs de

croissance et d'emploi et soulignent par la suite que ce dernier aspect,

pourtant décisif pour la prospérité à long terme de

la collectivité, a été systématiquement

négligé par les dirigeants politiques. Face aux taux des

prélèvements obligatoires, il ne suffit pas de baisser

l'impôt, car il apparaît que sur de nombreux points, la structure

même du prélèvement est contraire aux

nécessités de la croissance. Baisser l'impôt n'est donc pas

suffisant, il faut le faire de manière intelligente, en

commençant par le réduire là où il est le plus

antiéconomique. Ils ont aussi soutenu qu'il n'est pas convenable ni

correct pour des dirigeants de porter des arguments de la théorie

économique même si cela s'oppose aux objectif de

compétitivité du pays : Affirmer que les

revenus du capital doivent être taxés comme ceux du

travail, c'est les soumettre à la même progressivité,

donc faire payer davantage d'impôts aux plus riches

détenteurs de patrimoine.

Mais ce souci d'équité conduit à oublier

qu'un pays a besoin, pour augmenter sa productivité, améliorer

ses perspectives de croissance et monter ses produits en gamme, d'une

économie non pas moins mais davantage capitalistique. Dès lors,

diminuer par la fiscalité (jusqu'à le rendre, dans un certain

nombre de cas, négatif) le rendement des investissements des plus

riches, de ceux qui ont le plus de capital, c'est le meilleur moyen, au nom de

l'égalité, de se priver de croissance. Et ont conclu que deux

types de prélèvements : les prélèvements qui

grèvent le coût de production et les prélèvements

qui pèsent sur le rendement final du capital. Ce sont

précisément les impôts les plus défavorables

à la rentabilité et à la croissance économiques.

EMANUELE BALDACCI, BENEDICT CLEMENTS ET SANJEEV GUPTA ont,

dans leur étude sur « utiliser la politique budgétaire

pour stimuler la croissance » publié au Fonds Monétaire

International en Décembre 2003, abordé la croissance dans

certaines conditions comme la résultante d'une politique

budgétaire expansionniste sauf si l'élément endettement

est important. En effet, lorsque l'endettement public est déjà

élevé, il se peut qu'une augmentation du déficit

budgétaire entraîne une baisse de l'investissement et de la

consommation privés, ce qui annule l'effet d'une hausse des

dépenses publiques ou d'un allégement fiscal sur la demande

globale. Et qu'une réduction du déficit budgétaire peut

accélérer la croissance lorsque l'endettement public est

élevé et insoutenable. Une réduction des emprunts publics

servant à financer les dépenses par un déficit

systématique pousse généralement les taux

d'intérêt à la baisse, ce qui encourage l'investissement.

Une baisse des taux d'intérêt accroît aussi la valeur des

actifs, et cet effet de patrimoine encourage la consommation et

l'investissement privés. Par ailleurs, une baisse des déficits

pousse le secteur privé à réduire les estimations de ses

obligations fiscales actuelles et futures, ce qui stimule encore

l'investissement et la consommation. Ces études indiquent aussi que la

manière dont le déficit est réduit est importante. Un tour

de vis donné essentiellement sous forme d'une réduction des

subventions, des transferts (tels que les pensions) et de la masse salariale

publique tend à durer plus longtemps et peut être expansionniste,

alors qu'un ajustement sous forme d'un relèvement des impôts ou

d'une compression de l'investissement public est généralement

récessif et intenable. Et ont conclu que : la politique

budgétaire doit être adaptée au contexte de chaque pays

pour stimuler la croissance. En d'autres termes, une approche uniforme

où il est conseillé à tous les pays de réduire leur

déficit quel que soit le contexte n'est pas appropriée. Tous ces

auteurs nous enseignent que la politique fiscale est un tout composée

des prélèvements (impôts) et des injections

(dépenses) de l'Etat dans le circuit économique.

L'analyse précédente nous permet de passer au

dernier volet de notre étude se rapportant à l'impact de la

croissance sur les recettes publiques et par ricochet, les dépenses

publiques. Sachant que la stabilité macro-économique est le

préalable de toute croissance, nous allons étudier les effets de

cette dernière sur les recettes publiques.

La croissance économique mesurée par

l'évolution en réelle du PIB, n'intègre pas toutes les

composantes de ce concept, ce dernier comprenant les biens non marchand, tel

que l'éducation, le marché noir, les activités de la

prison, les améliorations de la qualité des biens, les pollutions

que le PIB ne prend pas en comptes dans son calcul.15(*)

Aussi il faut noter qu'il existe des secteurs qui ne sont pas

affectés par la fiscalité du fait de la structure légale

(exonération, exemption) et donc la croissance dans ce secteur ne peut

être captée par la fiscalité. Il faut donc que la

croissance soit observée dans les secteurs se trouvant dans le champ

d'application de la fiscalité.

Le plus important à comprendre est que, la croissance

est susceptible d'affecter le niveau de finances publiques, si et seulement

s'il existe une politique fiscale à même de capter cette

croissance sans créer des distorsions graves dans le comportement des

agents de cette économie, comme le souligne LUKUSA DIA BONDO dans son

cours de Finances Publiques. L'Etat, peut donc orienter la croissance

économique vers le secteur à haut rendement fiscal ou

inversement, d'orienter la meilleure politique fiscale vers le secteur porteur

de croissance de manière à rendre rentable la politique fiscale

du gouvernement.

Ainsi, pour mieux capter cette croissance, un Gouvernement

peut opter pour un système particulier d'imposition. ALAIN TRANNOY

développe la notion de la Progressivité de l'impôt, dans

« Etat, impôt et Politique publique », publié

par EYROLLES en 2008, qui consiste en ce que le taux moyen de l'impôt

progresse avec le revenu imposable. Un impôt progressif sur le revenu

fait donc porter une charge beaucoup plus importante sur les individus

situés dans les déciles de revenu les plus élevés.

Ceci permet en même temps de capter toute augmentation de revenu

(croissance) qu'un agent peut connaitre. L'impôt sur les transactions a

été mis en place d'abord sur le marché des biens sous

forme de droits de douane, droits d'accise ou, plus récemment, de TVA,

transactions sur le marché du travail sous forme de cotisations sociales

et d'impôt sur le revenu du travail, enfin transactions sur les

marchés financiers et du capital sous forme de taxe sur les

intérêts, loyers et dividendes. Quelle que soit la personne qui

acquitte une taxe sur les échanges, acheteur ou vendeur, les deux sont

en général perdants ; le côté du marché le

moins inélastique supportant le plus lourdement le fardeau de la taxe

dans un régime de concurrence pure et parfaite. Si les transactions

revêtent un caractère anonyme, il est difficile de pratiquer un

taux de taxe variant selon le montant des échanges en raison des

multiples possibilités d'arbitrage introduites par cette

différence de taux. En revanche, si les transactions ne sont pas

anonymes, cas par exemple des transactions en matière de logement ou de

travail, il est possible de rendre variable le taux marginal de

l'impôt.

Au regard de tout ce qui précède, il s'en sort

que la fiscalité peut affecter l'économie. Il faut donc une

habilité intellectuelle pour pouvoir déterminer la meilleure

politique fiscale susceptible de booster la croissance sans préjudicier

les Finances Publiques du pays. Une question se pose, celle de savoir s'il

existe une politique fiscale standard en même de répondre à

cette préoccupation ?

Le niveau optimal d'imposition est mesuré en fonction

du PIB. Nous nous posons la question sur la qualité de cet indicateur

qui ne tient pas en comptes, comme nous l'avons dit, d'une bonne part de

l'activité économique, mais aussi le taux maximum de

prélèvement sur le PIB qui n a pas été

déterminé.

Le rendement fiscal étant observé dans les

secteurs non exonérés et porteur de croissance, la question du

régime fiscal applicable dans ces secteurs a une grande importance dans

un pays en développement. Notre préoccupation porte sur la

difficulté de changer les structures de ces secteurs qui souvent

demeurent rigide, même face aux réformes comme le cas de la TVA en

RD Congo qui n'est pas applicable aux secteurs Minier et Pétrolier du

fait de la disposition qui rend ces conventions particulièrement

intangibles.

Pour ce qui nous concerne, nous allons aborder la notion de

l'efficacité de la politique fiscale sous deux angles,

Micro-économique et Macro-économique et dans les deux

aspects : quantitatif (ratios) et qualitatif (incitation, prohibition).

Nous allons également traiter du problème réel que pose la

libéralisation des échanges internationaux aux recettes fiscales

dans les pays en développement, particulièrement la RD Congo qui

ne reste pas en marge de ce processus. In fine, nous allons tester l'impact de

la politique budgétaire sur la croissance économique, cette

impact sera testé à deux niveaux : d'abord avec les

prélèvements fiscaux (pression fiscale), ensuite avec les

dépenses publiques (élasticité croissance de la

dépense publique).

CHAPITRE PREMIER

POLITIQUE FISCALE DE LA RD

CONGO

INTRODUCTION

Ce chapitre est consacré à l'appréciation

et à l'évaluation de l'efficacité de la politique fiscale

mise en place en RD Congo de 2000 à 2015 face aux différentes

contraintes qui s'imposent à son environnement. Sachant que

l'efficacité d'une politique s'apprécie par la capacité

à atteindre ses objectifs. Dans le cas échéant, se fondant

sur les faits marquant l'évolution de la fiscalité congolaise au

cours des dernières années, l'étude procédera

à une analyse réformes importantes intervenues dans le domaine de

finances publiques en l'occurrence, la première en 2003 avec la loi

004/2003 du 13 mars 2003 portant réformes de procédures fiscales

et celle de 2010 portant institution de la Taxe sur la Valeur Ajoutée en

RDC, mise en application en 2012. Cela fait donc trois moments, de 2000 au 12

mars 2003 en suite du 13 mars 2OO3 au 31 Décembre 2011 et en fin du 1

janvier 2012 au 31 décembre 201516(*)

La performance de la politique fiscale dépend

énormément de la dimension politique et gouvernance car elle est

souvent confrontée à des interférences qui ne permettent

plus une fiscalité équitable pour tous les assujettis. La

multiplicité des réformes inachevées rendent le

recouvrement de l'impôt difficile, les facteurs institutionnels

sont d'une grande importance en matière de politique fiscale et

font souvent défaut. L'absence de l'administration fiscale dans certains

coins du pays, et l'absence de la monnaie ayant cour légale dans

d'autres rend encore la tache moins aisée à l'administration qui

parfois est obligée de percevoir l'impôt en nature, il y a donc un

problème tridimensionnelles d'efficience, d'équité et de

simplicité. La culture congolaise n'est pas favorable à la

fiscalité, nos ancêtres passaient des nuits en brousse juste pour

échapper au paiement de l'impôt. Et nous ne nous sommes jusque

là pas encore dédouanés de cette façon de penser.

La pensée économique ou comptable de l'impôt, consistant

à considérer ce dernier comme une charge pour l'entreprise et

même pire qu'une charge, un gaspillage des ressources, car la charge

concourt à la réalisation de l'objet social de la firme (le

bénéfice ou profit).

L'efficience de l'impôt repose sur la

nécessité de réduire les effets pervers liés aux

distorsions des prix sur l'allocation optimale des ressources en vue

d'accroitre ses effets positifs sur l'accroissement de ressources devant

permettre d'assurer la couverture de certaines dépenses essentielles.

17(*)

Pour un certain besoin de recettes, l'objectif d'efficience

consiste à minimiser les effets distorsionaires :

- Les impôts modifient les prix relatifs

- Les impôts modifient les choix économiques et

peuvent conduire à une allocation sous optimale des ressources

- Si ma modification du comportement des agents

économiques n'est pas prévue, alors l'on a un « poids

mort » (dead cost)

- Le poids excédentaire est égal au coût

pour les agents économiques au-delà du coût de

l'impôt.

TABLEAU 1 : GRAPHIQUE DU POIDS EXCEDENTAIRE DE

L'IMPOT

Prix

Poids excédentaire

P+T

Prix Demande

Quantité

QP+T

QP

Exemple : Christelle veut bien travailler une heure de

plus si elle est payée à 80$, son employeur lui offre 100$ pour

une heure supplémentaire. Le taux d'imposition marginal de Christelle

est de 40%, donc son revenu net serait de 60$ (= 100$-40$ impôt).

D'où Christelle va refuser l'offre de son employeur.

Nous observons donc qu'un échange mutuellement

avantageux avant impôt n'aura pas lieu, le revenu de l'impôt sera

nul, la perte pour Christelle de 20$, le poids excédentaire de

l'impôt égal à - (0$-20$) = 20$. Par conséquent, une

perte nette pour la société.

Dans l'hypothèse difficile à réaliser

où on n'imposerait pas Christelle sur sa dernière heure, la

société serait en meilleure situation et le bien être de

Christelle en même temps.

En bref, si on lève des impôts, on est toujours

confronté à un fardeau supplémentaire.

L'équité de l'impôt signifiant justice,

toute idée de justice comporte un jugement de valeur ; deux

principes se dégagent :

- Equité horizontale : à niveau de revenu

comparable, les contribuables devraient-ils avoir le même traitement

fiscal ?

- Equité verticale : les contribuables

devraient-ils être traités différemment selon leur niveau

de revenu ?

TABLEAU 2 : REPRESENTATION DE L'EQUITE

FISCALE

|

pauvre

|

moyen

|

riche

|

observation

|

|

revenu

|

$50

|

$1000

|

$10000

|

|

|

Impôt sur revenu

|

0%

|

25%

|

35%

|

Taux progressif

|

|

Impôt payé

|

$0

|

$250

|

$3500

|

|

|

Revenu disponible

|

$50

|

$750

|

$6500

|

|

|

consommation

|

$50

|

$600

|

$4000

|

|

|

Impôt sur cons°

|

16%

|

16%

|

16%

|

|

|

Impôt payé

|

$8

|

$96

|

$640

|

|

|

8/50=16%

|

96/750=12,8%

|

640/6500=9,8%

|

Taux régressif

|

Source : nous même, sur base du code des

impôts.

La simplicité de l'impôt, quant à elle,

vise à mettre en place des barèmes simples, transparents et

facile à administrer en évitant exonérations, abattements,

cumuls et autre mécanismes nébuleux.18(*)

TABLEAU 3 : BAREME PROGRESSIF SUR LE

REVENU/ANNUEL

|

Tranche de revenu/CDF

|

Taux marginal

|

Impôt maximum payé

|

Taux moyen

|

|

0,00 à 524. 160,00

|

0%

|

0,00

|

|

|

524.161 à 1.428.000

|

15%

|

135575,85

|

|

|

1.428.001 à 2.700.000

|

20%

|

254399,8

|

|

|

2.700.001 à 4.620.000

|

22,5%

|

431999,775

|

|

|

4.620.001 à 7.260.000

|

25%

|

659999,75

|

|

|

7.260.001 à 10.260.000

|

30%

|

899999,7

|

|

|

10. 260.001 à 13.908.000

|

32,5%

|

1185599,675

|

|

|

13.908.001 à 16.824.000

|

35%

|

1020599,65

|

|

|

16.824.001 à 22.956.000

|

37,5%

|

2299499,625

|

|

|

22.956.001 et au-delà

|

40%

|

|

25,75%

|

Source : code des impôts, édition 2014, page

91

SECTION 1 DE LA FISCALITE

DIRECTE (IMPÔTS DIRECT ET INDIRECT)

La fiscalité directe concerne toutes les

activités économiques (les ventes, les achats, les productions,

les prestations de services et de distribution, y compris les activités

extractives, agricoles, agro-industrielles, artisanales et celles des

professions libérales ou assimilées et à une certaines

mesures les exportations et les importations pour corriger les pertes des

impôts sur le commerce réaliser dans l'espace géographique

d'un pays (la territorialité) pour une période bien

déterminée (généralement une année civile).

19(*)Elle consiste en des

impositions ou des exonérations desdites opérations dans un cadre

de politique économique du gouvernement.

A. ETAT DE LIEU DE LA FISCALITE

DIRECTE

La fiscalité congolais a connu plusieurs

réformes et est appelée à en connaître d'avantage

pour atteindre une maturité et trouver sa place dans un monde capitalise

où la il n'existe presque pas de place pour les économies

faibles. Alors que le pays est appelé à s'ouvrir au monde, il

existe encore des impôts qui sanctionnent la main d'oeuvre

extérieur, certes d'aucun dirait que c'est dans l'optique de

protéger la main d'oeuvre intérieur qui n'existe plus en notre

sens. Un taux de prélèvement sur le PIB encore inférieur

à 11% alors que la moyenne africaine est au tour de 25% et que la norme

est de 20% au minimum. Une administration à double vitesse, fonctionnant

avec deux législation, celle d'avant la loi 004/2003 du 13 mars 2003,

cohabitant avec cette dernière. (L'on assiste encore à

l'établissement du rôle et de l'avis extrait du rôle dans

certaines structures notamment les CIS « centre d'impôt

synthétique » alors déjà abrogé par la

loi précédemment citée). Mais une volonté de

changer, de réformer se matérialise davantage malgré

certaines imperfections accompagnant le processus engagé.

TABLEAU 4 : GRAPHIQUE DE L'EVOLUTION DES

RECETTES FISCALES 2000-2015 (%PIB)

|

ANNEES

|

RECETTES

|

PIB en Milliard de FC

|

EN %PIB

|

|

2000

|

33,42

|

494

|

6,76

|

|

2001

|

60,88

|

2 342

|

2,60

|

|

2002

|

96,76

|

3 198

|

3,03

|

|

2003

|

112,17

|

3 824

|

2,93

|

|

2004

|

174,33

|

4 327

|

4,03

|

|

2005

|

247,51

|

5 670

|

4,37

|

|

2006

|

351,73

|

6 767

|

5,19

|

|

2007

|

535,96

|

8 648

|

6,19

|

|

2008

|

854,97

|

11 067

|

7,72

|

|

2009

|

1123,98

|

15 101

|

7,44

|

|

2010

|

1532,97

|

19 536

|

7,84

|

|

2011

|

1957,4

|

23 759

|

8,32

|

|

2012

|

2563,49

|

26 954

|

9,51

|

|

2013

|

3186,8

|

30 051

|

10,61

|

|

2014

|

3487,81

|

33 224

|

10,50

|

|

2015

|

3765,12

|

36 054

|

10,44

|

Source : BCC

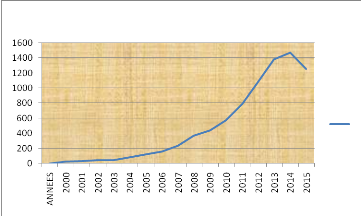

TABLEAU 5 : DES RECETTES DE LA DGI

|

EN MILLIARDS DE CDF

|

|

|

|

|

|

ANNEE

|

RECETTES

|

TAUX D'ACCR

|

TVA

|

TX accrois.

|

AUTRERS

|

|

2000

|

3,92

|

|

|

|

3,92

|

|

2001

|

21,54

|

449,49

|

|

|

21,54

|

|

2002

|

40,56

|

88,30

|

|

|

40,56

|

|

2003

|

49,73

|

22,61

|

|

|

49,73

|

|

2004

|

70,32

|

41,40

|

|

|

70,32

|

|

2005

|

101,93

|

44,95

|

|

|

101,93

|

|

2006

|

156,04

|

53,09

|

|

|

156,04

|

|

2007

|

258,05

|

65,37

|

|

|

258,05

|

|

2008

|

430,75

|

66,93

|

|

|

430,75

|

|

2009

|

564,45

|

31,04

|

|

|

564,45

|

|

2010

|

778,46

|

37,91

|

|

|

778,46

|

|

2011

|

956,13

|

22,82

|

|

|

956,13

|

|

2012

|

1236,63

|

29,34

|

475,16

|

|

761,47

|

|

2013

|

1472,89

|

19,11

|

583,79

|

22,86

|

889,09

|

|

2014

|

1694,56

|

15,05

|

585,32

|

0,26

|

1109,24

|

|

2015

|

1925,96

|

13,66

|

586,85

|

0,26

|

1339,11

|

Source : DGI

1. DE LA PERIODE 2000-2002

Cette période peut être appelée, le

réveil du géant, car le Gouvernement Congolais a pris conscience

du problème réel qui gangrénait l'environnement fiscal

congolais. Une absence totale de législation adaptée à

l'état de l'économie. En effet, l'économie congolais a au

cours de cette période connu une forte mutation cependant, la

législation accusé un important déphasage par rapport

à la structure économique rendant ainsi inefficace l'action

fiscale. Cette période est régie par l'ordonnance loi 69/009 du

10 février 1969 relative aux impôts cédulaires sur les

revenus, notamment en matière de taux, de prix de transfert, des charges

déductibles des revenus imposables à l'impôt sur les

bénéfices et profits et établissements permanents ou

fixes. Le plus important étant la volonté de changer mais sur le

plan des textes, aucune évolution sensible n'était

observée.

a. DES CONTRAINTES

Cette période est marquée par la

continuité des lois existantes, car la volonté seule de changer

les choses ne pouvait suffire, il fallait donc un cadre juridique pour

protéger à la fois les acteurs et les institutions. Il

était urgent de bouger la structure pour réussir un redressement

profond et de la structure économique et de la législation

fiscale qui devrait s'adapter aux nouvelles techniques de gestion moderne des

entreprises.

Un gap important se dégageait entre le système

fiscal et la structure économique, cette dernière évoluant

en une vitesse dépassant tout entendement fiscal, que les

administrations fiscales devenaient observateur des recettes fiscales fautes

des moyens à opposer aux entreprises à l'issue des

contrôles fiscaux qui souvent prenaient des aboutissements digne de

l'arbitraire.

Le personnel des administrations fiscales accusaient d'un

retard important des connaissances et techniques modernes en matière de

gestion des contribuables, et du contrôle fiscal. La gestion des

entreprises étant les plus souvent informatisée alors que la

gestion de l'impôt souffrait d'un retard énorme de

modernité.

Le recouvrement des impôts établis pouvait aller

de 30 à 60 jours, mettant ainsi en souffrance le trésor qui

dépendait fortement des emprunts et donc des remboursements des

intérêts et arriérés. 20(*)

b. DE L'EFFICACITE

Le test d'efficacité pour cette période peut

être appréhendé par quelques ratios retenus que nous allons

opposer aux normes de référence

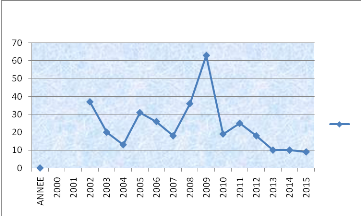

Ratio recettes fisc direct/recettes fisc indirect

|

ANNEE

|

2000

|

2001

|

2002

|

|

F Directe/ F Indirecte

|

0,13

|

0,55

|

0,72

|

Commentaires : ce ratio doit être

au moins supérieur à 1, car il est préférable que

les recettes de la fiscalité directe ( DGI) soient plus importantes que

celle de la fiscalité indirecte (DGDA) surtout dans un contexte

d'internationalisation du commerce où les barrières

douanières sont appelées à disparaître. Nous

constatons un ratio certes inférieur mais qui tend à

s'améliorer dans le temps.

2. DE LA PERIODE 2003-2011

C'est le réveil effectif de la politique fiscale de la

RDC, des changements profonds ont été menés dans l'arsenal

juridico-fiscal du pays. D'abord par l'introduction de la loi 006/2003 du 13

mars 2003 fixant les modalités de calcul et de perception des acomptes

et précomptes de l'impôt sur les bénéfices et

profits, par la suppression du précompte comme modalité de

recouvrement dudit impôt. En suite par la loi 004/2003 du 13 mars 2003

portant réforme des procédures fiscales, par la

possibilité de souscrire les déclarations fiscales par voie

électronique, l'unification des échéances des impôts

à paiements mensuels, l'instauration du droit d'enquête, du droit

de visite et de saisie, du contrôle ponctuel, de la mesure de fermeture

provisoire des établissements par l'apposition des scellés, de

l'obligation du paiement du principal de l'impôt comme condition de

recevabilité du recours juridictionnel, de la procédure de remise

ou de modération de pénalités, la révision des taux

des pénalités fiscales et c...

Sans oublier la création d'un nouveau

prélèvement en matière d'impôts cédulaires

sur les revenus, à savoir l'impôt professionnel sur les sommes

payées en rémunération des prestations de services de

toute nature fournies par des personnes physiques et morales non

établies en RD Congo.21(*)

a. DES CONTRAINTES

Les obstacles majeurs de cette période sont d'abord

institutionnels, la réforme mise en place visait un remplacement de

structures, où les structures modernes devaient remplacer les anciennes

pour une gestion non seulement moderne c'est-à-dire informatisée

mais aussi optimale. Mais nous constatons fort malheureusement que

jusqu'à ce jour, seule quatre province sur les 26 ont vue l'installation

des structures réformées notamment le Centre d'Impôts, CDI

en sigle (Kongo Central, Kinshasa, Katanga, et le Nord Kivu). Le gouvernement

de la République, faute d'installation totale des nouvelles structures

de gestion de l'impôt, a créé contre toute disposition

légale des structures hybrides appelées : Centre

Modernisé et Modélisé. Nous observons également que

les Centre d'impôt Synthétique (CIS), institution sensée

disparaître du fait de la suppression de l'impôt

synthétique, demeure jusqu'à ce jour faute de structure de

remplacement.

L'autre obstacle est d'ordre structurel, la structure

économique accuse beaucoup de faiblesse dans le secteur financier

où les banques et institutions financières se concentre en

quelques coins du pays, laissant ainsi une grande partie hors du système

financier. Alors que la réforme ne prévoit qu'un paiement

bancaire de l'impôt. Aussi, l'économie congolaise n'est pas encore

totalement monétarisée, ce qui pose un problème de

recouvrement de l'impôt dans des zones non monétisées

où seul le troc permet l'échange.

Le troisième groupe d'obstacle est culturel, le

congolais n'a pas la culture de l'impôt et cela est dû au fait que

les gestionnaires des fonds publiques ont tellement mal géré que

l'on ne souhaite plus les enrichir par les impôts. Aussi, les mêmes

gestionnaires ne paient presque pas l'impôt. Comme était le cas

avec les députés qui ont exigé un remboursement

d'impôt professionnel retenu à la source par le Ministre des

Finances et on obtenu remboursement en liquide.

L'impôt étant un poids pour l'assujetti, il

convient aux gestionnaires des fonds publics de justifier aux contribuables du

bien fondé du paiement de l'impôt.

b. DE L'EFFICACITE

Les réformes entreprises au cours de cette

période ont permis une réduction du délai de recouvrement

passant d'une tranche de 30 à 60 jours à une tranche de 1

à 15 jours. Les délais de paiement des impôts mensuels ont

été uniformisés, rendant ainsi la tache facile aux

assujettis que jadis passer autant de fois qu'il y avait

d'échéance à l'administration fiscale pour les obligations

déclaratives. Cette période a connu une nette amélioration

des recettes telles que nous le présente le tableau de

l'évolution des recettes de la période.

La réforme en matière de procédure de

paiement et de déclaration de l'impôt avait pour objectif

d'assurer une déclaration fiscale sans interférence

administrative en vue de rehausser le taux de déclarations fiscales soit

de réduire le taux de défaillance déclarative.

Ratio recettes fisc direct/recettes fisc indirect

|

ANNEE

|

2003

|

2004

|

2005

|

2006

|

2007

|

2008

|

2009

|

2010

|

2011

|

|

FD/FI

|

0,8

|

0,68

|

0,7

|

0,8

|

0,93

|

1,02

|

1,01

|

1,03

|

0,95

|

Commentaires : le ratio devrait

déjà dépasser l'unité et tendre vers le double car

dans cette période il y a intention claire de faire tomber les

barrières douanières par l'adhésion à des

coopérations sous régionales. Cependant la fiscalité

indirecte garde toujours la part la plus importante du financement

budgétaire.

C. DE LA PERIODE 2012-2015

Cette période a connu la plus grande de réforme

en matière fiscale, en l'occurrence, l'introduction et la mise en

application de la Taxe sur la Valeur Ajoutée, par l'ordonnance-loi

n°10/001 du 20 Août 2010 dans le cadre de l'aboutissement de la

réforme de la fiscalité indirecte, entraînant ainsi la

suppression de l'ordonnance-loi n°69/058 du 05 Décembre 1969

relative à l'impôt sur le chiffre d'affaires. Venue en

remplacement de l'impôt sur le Chiffre d'Affaires qui grevait les

coûts de revient des biens produits, la TVA a un champ d'application plus

large que l'ICA, elle s'applique à tous les stades de la production sans

charger les intrants car elle se retrouve balancée par le

mécanisme de déduction qui neutralise toute TVA dans la chaine de

production pour ne faire porter la charge qu'au seul consommateur final.

Nous avons constaté la création d'un nouveau

régime fiscal applicable aux entreprises de petite taille en

matière d'impôt sur le bénéfices et profits à

travers l'ordonnance-loi n°13/006 du 23 février 2013, en

remplacement du régime fiscal applicable aux petites et moyennes

entreprises en matière d'impôt sur les revenus professionnels et

d'impôt sur le chiffre d'affaires à l'intérieur

porté par la loi n°06/004 du 27 février 2006.

Aussi les innovations suivantes :

- L'actualisation de la terminologie en matière

d'organisation territoriale et administration du pays conformément

à la constitution du 18 février 2006 et à ses mesures

d'application.

- La loi des finances publiques régulièrement

publiée.

B. DES CONTRAINTES

Les contraintes en matière de TVA sont celles

liées au seuil d'assujettissement où l'on constate que

près de 90% des assujettis sont exclus de l'assiette de la TVA (les

hôteliers à chiffre d'affaires inférieur au seuil

d'assujettissement, ceux-ci étaient redevables à l'ICA et

contribuables important dans les structures gestionnaires des entreprises des

petites tailles, mais à ce jour, sans baisser leurs prix de

l'époque ICA, ne sont plus que redevables des IPR et IBP).

La difficulté pour l'administration de contrôler

l'exactitude de la TVA déductible est un obstacle majeur à la

rationalisation de recettes de la TVA.

L'absence de contrôle des caisses (chiffre d'affaires)

des assujettis rend délicat la tache de l'administration qui se retrouve

submerger par le travail.

C. DE L'EFFICACITE

La TVA a comme avantage, comme tous les impôts sur la

consommation d'ailleurs, qu' :

- elle évite la double imposition des placements car le

revenu d'épargne échappe à cette imposition et relance le

financement de l'investissement.

- Elle abaisse le coût de production par rapport

à celui des biens de consommation

- Elle peut donc augmenter de façon permanente les

ressources disponibles à des fins productives

Le principal avantage est que les recettes sont

collectées tout au long du processus de production mais sans

créer de distorsions sur les décisions de production.22(*)

TABLEAU 6 : CHARGE FISCALE AU TITRE DE LA

TVA

Taux de l'impôt 16%

|

libellés

|

PV HT

|

Coût Intrant HT

|

PATTC

|

V.A

|

Crédit TVA

|

Débit TVA

|

TVA due au Trésor

|

Charge de TVA

|

|

Matière 1ère

|

50

|

|

|

50

|

8

|

0

|

8

|

0

|

|

Fabricant

|

100

|

50

|

58

|

50

|

16

|

8

|

8

|

0

|

|

Grossiste

|

150

|

100

|

116

|

50

|

24

|

16

|

8

|

0

|

|

Détaillant

|

200

|

150

|

174

|

50

|

32

|

24

|

8

|

0

|

|

Consommateur

|

|

|

232

|

|

0

|

32

|

0

|

32

|

|

TOTAL

|

|

|

|

200

|

|

|

32

|

|

Source : cours de TVA, édition DGI 2012

Il est clairement établit que la charge effective est

supportée par le consommateur final (celui qui détruit le bien)

mais les paiements nets à l'Etat (administration fiscale) se font tout

au long du processus de production par crédit-débit

Contrairement à plusieurs pays Africains à

l'instar de la côte d'ivoire, le Sénégal qui ont une TVA

à multiple taux ( au moins trois taux), la RDC a une TVA à deux

taux, une de 16% à l'intérieur et une autre de 0% à

l'exportation. Le Fonds Monétaire International a toujours

conseillé au pays d'opter pour une TVA à taux unique mais pour

des raisons de politiques économiques, la RDC a opté pour une TVA

à deux taux en lieu est place des exonérations qui

réduisent l'efficacité même de l'impôt. Le taux

zéro existe pour des raisons d'incitations économiques et de

simplicité fiscale.

Ratio TVA/Consommation Ménages

|

ANNEE

|

2012

|

2013

|

2014

|

2015

|

|

TVA

|

475,16

|

583,79

|

585,32

|

586,85

|

|

CONS. PRIVE

|

6640,5

|

7206,6

|

7772,7

|

8338,8

|

|

TVA/CP

|

7,2

|

8,1

|

7,5

|

7,04

|

Source : BCC & DGI

Commentaire : un constat se

dégage nettement que la TVA n'atteint pas son optimum, les efforts de

mobilisations sot autours de 8% de la consommation des ménages. Il y a

donc un grand écart entre le taux effectif et le taux légal qui

est de 16%.

Ratio Fiscalité Directe et Fiscalité

Indirecte

|

ANNEE

|

2012

|

2013

|

2014

|

2015

|

|

FD/FI

|

0,93

|

0,86

|

0,94

|

1,05

|

Commentaires : durant cette phase, le

ratio est resté faible. Alors qu'il devrait déjà passer au

double car la fiscalité directe devrait « prendre la

relève » afin de pourvoir au besoin de financement

budgétaire dans un contexte de « renoncement aux recettes

douanières ».

La capacité d'une régie financière

à mobiliser l'impôt même après contentieux est un

indicateur important de l'efficacité de l'administration fiscale. Le

tableau suivant nous renseigne sur la capacité de la DGI à

mobiliser l'impôt après contestation de celui-ci au devant des

cours et tribunaux.

TABLEAU DE RECOUVREMENTS APRES

CONTESTESTATION

|

ANNEES

|

2012

|

%

|

2013

|

%

|

2014

|

%

|

|

Nombre de réclamation (DGE)

|

342

|

25

|

553

|

25

|

493

|

31

|

|

Nombre de réclamation (DGI)

|

1393

|

100

|

2170

|

100

|

1598

|

100

|

|

Montant DGE

|

836.747.711.844,37

|

93

|

469.503.365.520,6

|

94

|

1.548.771.866.546,6

|

97

|

|

Montant DGI

|

903.434.089.534,41

|

100

|

501.148.193.613,2

|

100

|

1.596.301.263.551,24

|

100

|

|

Dossiers traités

|

190

|

56

|

267

|

48

|

182

|

40

|

|

Dégrèvements

|

151

|

80

|

221

|

83

|

133

|

73

|

Source : DGI / Direction des études et

statistiques

Commentaire : ce tableau nous

présente comment la DGE qui est une Direction Opérationnelle de

la DGI gère les dossiers de contentieux au niveau des cours et

tribunaux. Il s'en sort que le taux de traitements des dossiers est très

faible surtout en 2014 (36,9%) mais que le taux de dégrèvement

(abandon des charges) est quant à lui très important (+ de 70%).

Cela est une expression d'un problème au niveau des cours et tribunaux

qui appliquent manifestement des procédures non appropriées aux

matières fiscales.23(*) On est donc en face d'un blocage institutionnel.

1° incitations

La TVA à taux zéro est très

différente de l'exonération car :

- Le taux zéro élimine la taxe perçue sur

les ventes mais un remboursement de TVA peut-être obtenu pour la TVA

payée sur les intrants, ceci évite les distorsions sur les

décisions de production et permettent aux produits locaux d'être

compétitifs

- Cependant, l'exonération élimine la taxe

perçue sur les ventes et élimine également la

possibilité de recouvrer le TVA payée sur les intrants, du fait

du non assujettissement, ceci peut créer des distorsions graves sur les

décisions de production

- En outre, selon la norme internationale du principe de

destination, les importations, mais pas les exportations, doivent être

soumise à la TVA.

2° prohibitions

La TVA à taux zéro évite des ruptures de

la chaine de TVA, et permet ainsi d'éviter le développement de la

TVA Carrousel qui consiste en ce qu'un Fabricant (honnête) basé au

pays A vend 100 Lap tops à 200 dollars pièce à un

Grossiste (malhonnête) basé au pays B (bien exportés pas de

TVA au pays A). Le Grossiste revend les lap tops au détaillant

(honnête) établit au pays B pour 250 dollars pièce plus

16% TVA 29000$= (25000$*1.16) qu'il a reçu du détaillant, il ne

versera jamais la TVA car juste après il disparaîtra.

En principe, le détaillant peut déduire le

montant de la TVA dans sa déclaration TVA ; d'où une perte

supplémentaire pour l'Etat. Si Carrousel tourne plusieurs fois, l'Etat

peut ainsi être amené à rembourser des TVA non

perçues, pal le fait d'une seule entreprise fraudeuse. D'où

l'importance de l'administration et du contrôle des abus.

D. ANALYSE PROSPECTIVE

L'analyse dont il est question porte sur les mesures

structurelles et conjoncturelles à prendre pour améliorer la

courbe des recettes fiscale de la RDC.

- DES REFORMES à

ENVISAGER

Le seuil d'assujettissement à la TVA, étant

fixé à 80.000.000 CDF, les entreprises qui n'atteignent pas ce

seuil sont d'office exonérées à la TVA. Nous l'avons

souligné beaucoup plus haut que l'exonération n'est pas une bonne

chose, il serait mieux de promouvoir la TVA à taux zéro mais

qu'à cela ne tienne, un seuil d'assujettissement élevé

cause moins de recettes fiscales, occasionne un traitement inéquitable

des assujettis, crée l'évasion fiscale en ce sens que les

grandes entreprises se scindent en petites unités et un seuil trop bas

est coûteuse pour l'administration. L'idéal serait d'assujettir au

taux zéro toutes les entreprises dont les chiffres d'affaires annuels

sont inférieurs à 30.000.000CDF

- DE LA PROJECTION DES

RECETTES

Dans ce point nous avons procéder par un

scénario de référence où la pression fiscale pour

les années avenirs serait de 20% (recettes fiscales sur le PIB) dans un

contexte de réforme structurelle. Il existe plusieurs approches de

projection des recettes24(*) :

- L'approche par le taux effectif de l'impôt (effective

tax rate) qui consiste à déterminer un taux moyen de

l'impôt (différent du taux légal) qui permettrait de

projeter les recettes la base projetée dudit impôt.

E.T.R = revenu actuel de

l'impôt sur la base de l'impôt

La projection des revenus de l'impôt par cette approche

(E.T.R : effective tax rate) revient à multiplier la base

projetée par ETR sur 100

Soit, taxt+1=base t+1*(E.T.R)/100

- L'approche par le taux marginal de l'impôt (marginal

tax rate) mesure la variation marginale des recettes fiscales par rapport

à la variation marginale de la base imposable.

M.T.R = variation des recettes actuelles/variations de la base

imposable.

Variation des Recettes t+1=MTR*(variation de la

base imposable).

- L'approche par Elasticité de l'Impôt mesure la

variation des recettes fiscales due à une variation de la base

imposable.

Elasticité= (variation T/T)/ (variation du

PIB/PIB)

IMPÔT t+1 = IMPÔT

t*(1+Elasticité*variation de la base imposable

t+1)/100

NB : en général,

l'Elasticité tend à être inférieur à 1 pour

les impôts sur la consommation, égale à 1 pour la TVA et

tout impôt proportionnel, supérieur à 1 pour les

impôts progressifs. Et même dans un contexte d'hyperinflation, on

peut observer une faible élasticité de l'impôt (>1). Est

si le système fiscal est dit élastique, cela signifie que les

revenus de l'impôt évolue plus vite que la base dudit

impôt.

- L'approche dite TAX BUOYANCE quant à elle tient

compte des modifications dans le code des impôts.

BUOYANCY = %variation IMPÔT/variation

PIB.

IMPÔT t+1 = IMPÔT

t*(1+Buoyancy*variation de la base imposable t+1)/100

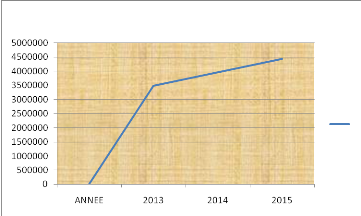

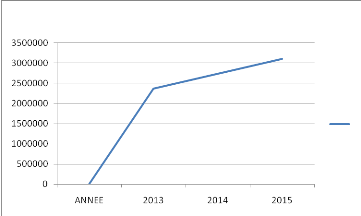

TABLEAU 7 : PROJECTION DES RECETTES

FISCALES, APRES REFORMES 2016-2020

Avec l'hypothèse d'une mobilisation de Recettes

fiscales d'au moins 2O% du PIB, tenant compte des réformes

structurelles à mener, les estimations des recettes ses

présentent comme suite après réformes fiscales :

EN MILLIARDS DES FRANCS CONGOLAIS

|

ANNEE

|

2016

|

2017

|

2018

|

2019

|

2020

|

|

PIB

|

48 116 037

|

52 446 481

|

57 166 664

|

62 311 664

|

67 919 713

|

|

DGI/Recettes

|

5773924,48

|

6293577,69

|

6859999,68

|

7477399,65

|

8150365,62

|

|

DGDA/Recettes

|

3849282,99

|

4195718,46

|

4573333,12

|

4984933,10

|

5433577,08

|

|

TOTAL

|

9623207,47

|

10489296,14

|

11433332,80

|

12462332,75

|

13583942,70

|

Sources : banques Centrale du Congo, DGDA et DGI

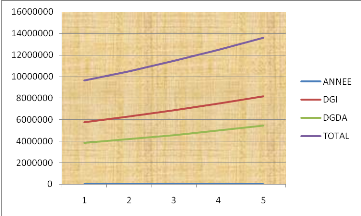

Graphique 1

Source : DGI & DGDA

Commentaire : le graphique nous indique

clairement que les recettes de la DGI pourvoiraient les plus au besoin de

l'Etat.

SECTION 2 DE LA FISCALITE

INDIRECTE (DOUANIERE ET DES ACCISES)

Depuis quelques décennies, l'on observe une baisse des

tarifs douaniers dans le monde et une tendance à l'harmonisation des

tarifs, l'importance des recettes douanières est inversement

proportionnelle au niveau de revenu des pays. Un besoin criant de

réforme se fait entendre pour la RDC, car la libéralisation des

échanges internationaux pose à ce jour un réel

problème de recettes fiscales dans bien des pays en

développement.

Plusieurs pays ont, ces dernières années, mis en

place des réformes ambitieuses touchant notamment à :

- L'administration fiscale et douanière

- L'établissement ou la réforme de la TVA

- L'élargissement de l'assiette de l'accise

- La mise en place d'un impôt sur le revenu (bien que,

pour beaucoup, le surcroît de recettes à court terme est

limité)

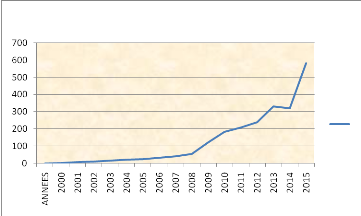

TABLEAU 8: DES RECETTES DOUANIERES ET D'ACCISES

|

EN MILLIARDS DE CDF

|

|

|

|

|

|

|

ANNEE

|

RECETTES

|

TAUX D'ACCR

|

DOUANES

|

TX D'ACCR

|

ACCISES

|

TX D'ACCR

|

|

2000

|

29,50

|

|

25,38

|

|

4,12

|

|

|

2001

|

39,34

|

33,33

|

32,00

|

26,06

|

7,34

|

78,16

|

|

2002

|

56,20

|

42,86

|

43,99

|

37,47

|

12,21

|

66,35

|

|

2003

|

62,44

|

11,11

|

46,12

|

4,85

|

16,32

|

33,66

|

|

2004

|

104,01

|

66,58

|

82,12

|

78,06

|

21,89

|

34,13

|

|

2005

|

145,58

|

39,97

|

119,22

|

45,18

|

26,36

|

20,42

|

|

2006

|

195,69

|

34,42

|

161,83

|

35,74

|

33,86

|

28,45

|

|

2007

|

277,91

|

42,02

|

235,08

|

45,26

|

42,83

|

26,49

|

|

2008

|

424,22

|

52,65

|

369,65

|

57,24

|

54,57

|

27,41

|

|

2009

|

559,53

|

31,90

|

436,95

|

18,21

|

122,58

|

124,63

|

|

2010

|

754,51

|

34,85

|

570,93

|

30,66

|

183,58

|

49,76

|

|

2011

|

1001,27

|

32,70

|

791,60

|

38,65

|

209,67

|

14,21

|

|

2012

|

1326,86

|

32,52

|

1086,29

|

37,23

|

240,57

|

14,74

|

|

2013

|

1713,91

|

29,17

|