|

|

|

|

par

|

par

|

UNIVERSITE

«

|

|

UN

Dr.

|

|

L'OBTENTION

PEUPLE

CHEIKH

Lassana

|

REPUBLIQUE

|

STATISTIQUES

|

-

ANTA

|

UN

Mémoire

DU

Option

Thème

|

DU

BUT

:

|

DIPLOME

DIOP

ET

Daouda

Année

-

|

DE

|

SENEGAL

UNE

DE

|

Tandiang

DAKAR

|

ECONOMETRIQUES

FOI

MASTER

»

|

(UCAD)

II

: 2013

DJIBA

|

|

|

|

Réalisé

Encadré

|

|

- 2014

|

|

POUR

|

METHODES

|

|

|

|

:

:

|

Oumar

|

|

|

Universitaire

|

|

CISSOKHO

&

|

|

DIOUF

|

|

Page j

DEDICACES

Nous dédions cette modeste étude :

- A la mémoire de notre père Ngouda DIOUF (paix

à son âme !);

- A celles qui nous ont donné la vie, à celles

qui se sont sacrifiées pour notre réussite, à nos tendres

mères Seynabou SARR et Hadjaratou Gogo Keita DIOP ;

- A notre père Alphousseyni DJIBA qui a

été là afin de nous encourager et de nous guider vers la

réussite. Que Dieu le garde et le protège !

- A nos adorables soeurs, frères, neveux,

nièces, nos tantes et ami(e)s. A toutes les personnes qui nous sont

chères, nous dédions ce travail.

Page ii

REMERCIEMENTS

Nous souhaitons adresser nos remerciements les plus

sincères aux personnes qui nous ont apportés leur aide et qui ont

contribué à l'élaboration et à la réussite

de ce mémoire.

Nous tenons à remercier notre encadreur Dr. Lassana

Cissokho, pour nous avoir guidés et orientés dans la

réalisation de ce travail ; pour son esprit critique, ses remarques

pertinentes et ses encouragements. Qu'il trouve ici l'expression de notre

très profonde gratitude.

Page iii

LISTE DES ACRONYMES

ANSD : Agence Nationale de la Statistique et

de la Démographie

ARDL : AutoRegressive Distributed Lags

(Autorégressifs à retards distribués)

ARTP : Autorité de Régulation

des Télécommunications et des Postes

BCEAO : Banque Centrale des Etats de

l'Afrique de l'Ouest

BTP : Bâtiments et Travaux Publics

CEA : Commission Economique des Nations Unis

pour l'Afrique

CEAP : Coopération Economique Asie et

Pacifique

CF : Consommation Finale

DPEE : Direction de la Prévision et

des Etudes Economiques

DSRP : Document de Stratégie de

Réduction de la Pauvreté

FBCF : Formation Brute de Capital Fixe

FMI : Fonds Monétaire International

ICS : Industries Chimiques du

Sénégal

MCA : Millénium Challenge Account

MCE : Modèle à Correction

d'Erreurs

OCDE : Organisation de Coopération et

de Développement Economique

OMC : Organisation Mondiale du Commerce

OMD : Objectifs du Millénaire pour le

Développement

PAP : Plan d'Actions Prioritaires

PAS : Plan d'Ajustement Structurel

PECO : Pays d'Europe Centrale et Orientale

PGF : Productivité Globale des

Facteurs

PIB : Produit Intérieur Brut

PPA : Parité des Pouvoirs d'Achat

PPTE : Pays Pauvres Très

Endettés

PSE : Plan Sénégal Emergent

RNCS : Rapport National sur la

Compétitivité du Sénégal

SAR : Société Africaine de

Raffinage

TCER : Taux de Change Effectif Réel

TVA : Taxe sur la Valeur Ajoutée

UEMOA : Union Economique et Monétaire

Ouest-Africain

VA : Valeur Ajoutée

VAR : Vecteur Autorégressif

Page iv

LISTE DES TABLEAUX

Tableau 1 : Ecart de PIB vis-à-vis des

Etats-Unis

Tableau 2 : La productivité du

Sénégal entre 1980 et 2009

Tableau 3 : Structure des emplois du PIB

Tableau 4 : Résultats du test de

stationnarité de Dickey-Fuller Augmenté

Tableau 5 : Test de stationnarité de

Philips-Perron

Tableau 6 : Relation de cointégration

F-Statistique

Tableau 7 : Elasticités de court et de

long terme du MCE

Tableau 8 : Résultats du test de

Breush-Godfrey

Tableau 9 : Résultats du test de

Breush-Pagan

Page v

LISTE DES FIGURES ET ENCADRES

Figure 1: GDP per capita in 2014 US$ (converted

to 2014 price level with updated 2011 PPPs)

Figure 2 : Total Factor Productivity (TFP)

Figure 3 : Evolution et décomposition de

la productivité

Figure 4 : Taux de croissance en volume du PIB

et des secteurs d'activité (en %)

Figure 5 : Contribution du secteur primaire

à la croissance économique Figure 6:

Contribution du secteur secondaire à la croissance

économique Figure 7 : Contribution du secteur tertiaire

à la croissance économique Encadré 1 :

Structure des ressources du PIB nominal

Encadré 2 : Structure des emplois du PIB

nominal

Figure 8: Structure des emplois du PIB nominal

en 2013 (en %)

Page vi

RESUME

Ce mémoire porte sur les déterminants de la

croissance économique au Sénégal. Son choix a

été motivé par la situation économique actuelle du

pays qui aspire à devenir un Etat émergent d'ici l'horizon 2035.

Son objectif consiste à identifier les facteurs déterminants de

la croissance économique au Sénégal et analyser leurs

effets à travers une analyse économétrique.

Les études empiriques ont guidé l'étude

et ont permis d'expliquer l'influence de ces facteurs sur le taux de croissance

du PIB. Les données proviennent de la base de données de la

Banque Mondiale et du site

www.conference-board.org

et couvrent la période de 1980 à 2013. L'analyse du contenu a

permis de savoir que l'inflation (INF), la formation brute de capital fixe en

pourcentage du PIB (FBCFPIB), la productivité globale des facteurs (PGF)

et le taux de couverture (TCOUV) ont une influence sur la croissance

économique (représentée par le taux de croissance du PIB)

du Sénégal.

Nous nous démarquons un peu des études

empiriques qui ont étudié la relation en partant directement du

lien entre ces facteurs et la croissance économique le taux de

croissance du PIB (TXPIB). L'utilisation de la méthode d'estimation

d'approche de cointégration ARDL nous a permis de trouver que seules la

FBCF et la PGF ont une influence significative à long terme sur le taux

de croissance (TXCPIB) du Sénégal, à travers l'impact

positif que l'investissement a sur la production et une hausse non

négligeable de la main d'oeuvre dans l'industrie et les services

représentant près de la moitié de la population active, a

générée 84% du PIB. Cela nous a permis d'apporter une

réponse à notre question de recherche.

Mots clés : Croissance

économique, Etat émergent, pauvreté, population active.

Page vii

TABLE DES MATIERES

DEDICACES i

REMERCIEMENTS .ii

LISTE DES ACRONYMES iii

LISTE DES TABLEAUX iv

LISTE DES FIGURES ET ENCADRES .v

RESUME .vi

TABLE DES MATIERES ..vii

INTRODUCTION GENERALE ..1

Chapitre 1 : Revue de la littérature de la croissance

économique 5

Section 1 : Revue théorique de la croissance

économique 5

1. La théorie des classiques et l'analyse

Schumpétérienne 6

a. La théorie des classiques 6

b. L'analyse de Joseph Schumpeter 8

2. L'approche postkeynésienne et néoclassique de la

croissance économique .9

a. L'approche postkeynésienne .9

b. Le modèle néoclassique : l'approche de Solow .

14

3. Les théories de la régulation et le

régime d'accumulation et de la croissance endogène...17

a. Les théories de la régulation et le

régime d'accumulation ..17

b. La croissance endogène 19

Section 2 : Revue empirique de la croissance économique

21

1. La relation entre l'inflation et la croissance 22

2. La relation entre l'investissement et la croissance

économique .25

3. La relation entre croissance productivité 26

4. L'impact du degré d'ouverture sur la croissance 30

Chapitre 2 : Situation économique du Sénégal

...32

Page viii

|

Section 1 : Analyse de la croissance et les limites du

modèle économique Sénégalais

|

..33

|

|

1. Analyse de la croissance depuis 1960

|

....33

|

|

2. Les limites du modèle économique

Sénégalais et les contraintes à la croissance

|

..36

|

a. Les limites du modèle

|

.36

|

b. Les contraintes à la croissance

|

|

36

|

|

|

3. Une nouvelle stratégie à la croissance (PSE)

|

..39

|

|

Section 2 : Evolutions récentes du PIB du

Sénégal

|

40

|

|

1. L'évolution des ressources du PIB

|

..41

|

|

a. Evolution des volumes du PIB

|

41

|

|

b. Evolution des prix

|

...47

|

|

2. L'évolution des emplois du PIB

|

..48

|

|

Chapitre 3 : Etude économétrique des

déterminants de la croissance économique au

Sénégal

|

51

|

|

Section 1 : Méthodologie

|

52

|

|

1. Analyse des données

|

52

|

2. Définition des variables

3. Spécification du modèle

Section 2 : Analyse des résultats et recommandations

|

..53

.53

55

|

|

1. Tests et résultats

|

55

|

|

1-1. Tests de stationnarité

|

56

|

|

1-1-1. Test de stationnarité de Dickey-Fuller

Augmenté

|

56

|

|

1-1-2. Test de stationnarité de Philips-Perron

|

..57

|

|

1-2. Test de cointégration

|

58

|

|

1-3. Autres tests

|

..61

|

|

i. Test de significativité globale

|

..61

|

|

ii. Test de corrélation des erreurs de Breush-Godfrey

|

61

|

|

iii. Test d'homocédasticité de Breush-Pagan

|

..62

|

|

2. Analyse et validation des hypothèses

|

62

|

Page ix

2-1. Analyse des résultats

|

62

|

|

2-2. Validation des hypothèses

|

68

|

|

3. Recommandations

|

.68

|

|

CONCLUSION GENERALE

|

. ..70

|

|

BIBLIOGRAPHIE

|

. 72

|

|

ANNEXES

|

. . 76

|

Page 1

INTRODUCTION GENERALE1

L'économie mondiale a progressé à un

rythme modéré, estimé à 2,6% en 2014. La reprise

est entravée par de nouveaux problèmes, dont un certain nombre de

chocs inattendus, tels que l'intensification des conflits géopolitiques

dans différentes régions du monde. Dans la plupart des pays, le

produit intérieur brut (PIB) a diminué sensiblement par rapport

aux niveaux d'avant la crise, ce qui laisse présager d'une faible

croissance économique à long terme.

Un pays comme le Sénégal n'est pas une exception

à la règle. Puisque l'Etat a pour objectif de réaliser le

bien-être collectif, il convient que les décideurs de la politique

économique prennent des mesures avantageuses à la croissance

économique. La réalisation de la croissance est un objectif de la

politique économique qui se définit comme l'ensemble des

interventions prises par les administrations publiques sur l'activité

économique pour atteindre des objectifs dont la croissance.

Le Sénégal connait des problèmes de la

croissance économique et ceci a des conséquences sur le

développement économique du pays. Entre 1960 et 1980, le taux de

croissance du PIB se fixait à environ 2,3% en moyenne annuelle. De 1980

à 1993, la croissance annuelle moyenne de l'économie est

estimée à environ 2,7% par an, en dessous du taux de croissance

démographique (2,9% l'an sur la période). Cette faible croissance

s'est traduite par une baisse des revenus réels par tête et de

l'emploi ainsi que par une augmentation des inégalités.

Pour faire face à cette montée des

déséquilibres, le Sénégal a élaboré

et mis en oeuvre un Document de Stratégie de Réduction de la

Pauvreté (DSRP) couvrant la période 2003 à 2005. Les

résultats obtenus sur cette période ont été

jugés satisfaisants avec une croissance économique qui s'est

maintenue sur une pente positive avec une moyenne annuelle d'environ 5% (6,7%

en 2003 après le ralentissement de 2002, 5,6% en 2004 et 6,1% en 2005).

Les rapports d'avancement 2003 et 2004 du DSRP ont fait état

d'importants progrès dans la mise en oeuvre de la stratégie dans

les secteurs prioritaires du DSRP. Beaucoup d'efforts entrepris sur la

période, justifient en partie, l'atteinte du point d'achèvement

de l'initiative PPTE renforcée en avril 2004, le passage du

Sénégal au club de Paris, l'éligibilité du

Sénégal au Millénium Challenge Account (MCA) et tout

récemment en 2005 l'admission du Sénégal à

l'initiative du G 8 d'annulation de la dette.

1 Toutes les données statistiques de

l'introduction générale sont tirées de l'ANSD

Page 2

Le Sénégal a élaboré son second

DSRP en vue de réduire la pauvreté de moitié à

l'horizon 2015, et d'atteindre les Objectifs du Millénium pour le

Développement (OMD). A la suite de la dévaluation du franc CFA en

janvier 1994, l'économie Sénégalaise a renoué

d'avec la croissance, le PIB réel ayant crû de plus de 5% par an

en moyenne entre 1995 et 2001.

En effet depuis 2005, des chocs répétés

ont contribué à réduire la croissance du revenu par

habitant à un niveau à peine plus élevé que le taux

de croissance de la population. L'enquête auprès des

ménages de 2011 indique que la pauvreté a diminué de

seulement 1,8 point de pourcentage à 46,7%, et, en

réalité, le nombre de personnes pauvres a augmenté.

Cependant, alors que l'inégalité reste modérée, les

disparités géographiques restent assez prononcées. Le

coefficient de Gini de l'inégalité est estimé à 38,

inférieur à la moyenne de 42 en Afrique sub-saharienne.

En 2013, le PIB du Sénégal a enregistré

une croissance de 3,5%. Elle n'a pas beaucoup changé par rapport

à 2012 ; exprimant une baisse dans la production des

céréales dans le secteur industriel. Les services restent le

moteur de l'économie.

Les exportations ont stagné en 2013, dû à

une baisse des quatre principaux produits d'exportation (l'acide phosphorique,

l'or, le ciment et le poisson). Le tourisme qui reste la plus grande source de

devises étrangères, a également connu des

difficultés.

Une conformité de l'exécution budgétaire,

avec un déficit budgétaire qui est tombé à 5,5% du

PIB. Une réduction des dépenses publiques entrainée par

une insuffisance des recettes.

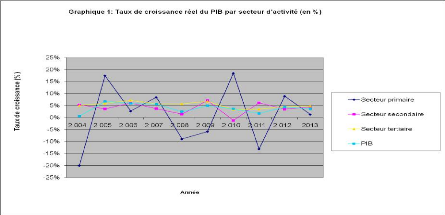

En 2014 une croissance économique de 4,3% est

enregistrée. Ce redémarrage de l'activité

économique est essentiellement dû au redressement de la croissance

du secteur primaire qui a atteint 2,7% contre 0,5% l'année

précédente, et au raffermissement du secteur secondaire avec

5,2%, après 5,1% en 2013. En contrepartie, elle est limitée par

le ralentissement du secteur tertiaire qui a perdu 0,5 point de croissance pour

ressortir à 4,1% sous l'effet de la perte de vigueur des services, des

Postes et Télécommunications et de l'impact de

l'épidémie d'Ebola sur les activités d'hébergement,

de restauration et de transport aérien.

Une consolidation fiscale s'est poursuivie en 2014 avec une

réduction de déficit budgétaire de 5,5% en 2013 à

5,2% en 2014. Tandis que, la masse salariale, plus particulièrement les

indemnités, devient de plus en plus importante, et les budgets de 2014

et 2015 ne reflètent pas toujours les priorités annoncées

par le gouvernement.

Page 3

Dans le long terme, l'économie du Sénégal

fait ressortir une certaine perte de dynamisme enregistrée depuis 2005.

Ceci est, en partie, causé par les chocs extérieurs mais

également par des investissements inefficaces et par l'absence de

réformes.

En février 2014, lors de la réunion du groupe

consultatif de Paris, le président Macky Sall avait lancé une

nouvelle stratégie de croissance appelée Plan

Sénégal Emergent (PSE), d'abord auprès des bailleurs de

fonds traditionnels, puis auprès des investisseurs privés.

Le Plan Sénégal Emergent a pour objectif de

rompre avec cette tendance. Le fait qu'il mette l'accent sur la croissance

économique est salué. Toutefois, ses ambitions pourraient ne pas

correspondre avec les ressources disponibles et, selon toute vraisemblance, son

succès dépendra de l'accélération des

réformes et de l'adhésion massive du secteur privé.

Notre objectif est de déterminer les

déterminants de la croissance économique au

Sénégal. De ce fait, l'étude de la croissance

économique est justifiée par la nécessité de

comprendre comment par un ensemble d'actions harmonieuses et concertées,

le Sénégal peut améliorer de manière soutenue, le

niveau de vie de sa population ou se libérer de l'ornière de la

pauvreté. Une identification des déterminants et une bonne

compréhension de leurs interactions devraient permettre de bien

concevoir une politique de croissance.

Les objectifs spécifiques de l'étude sont :

> identifier les facteurs déterminants de la croissance

économique au Sénégal ; > et analyser leurs effets

à travers une analyse économétrique.

Les hypothèses de la présente étude ont

été formulées comme suit :

> L'investissement a un impact positif sur la croissance

économique ;

> L'inflation a un effet négatif à court terme

et positif à long terme ;

> Le taux de couverture agit positivement sur la croissance

économique du Sénégal ;

> La productivité globale des facteurs agit

positivement sur la croissance économique du

Sénégal.

Le présent mémoire comporte trois chapitres :

Le premier chapitre est consacré à la revue

littéraire de la croissance économique en illustrant les

théories de quelques grands économistes. Parmi les

théories étudiées, nous avons celles de

Page 4

Joseph Schumpeter, de Harrod-Domar et de Solow. Quelques

nouvelles théories de la croissance sont passées en revue avant

d'examiner quelques études empiriques portant sur la croissance

économique.

Le second chapitre fait l'étude sur la situation

économique du Sénégal en analysant sa croissance

économique et d'expliquer les limites du modèle économique

Sénégalais avant de terminer sur les évolutions

récentes du PIB.

Le troisième chapitre porte sur l'étude

économétrique des déterminants de la croissance

économique du Sénégal. Ce chapitre abordera la

méthodologie, l'analyse des résultats des tests, la validation

des hypothèses avant de suggérer quelques recommandations.

Page 5

Chapitre 1 : Revue littérature de la croissance

économique

La croissance économique occupe l'esprit de nombreux

économistes depuis l'apparition d'Adam Smith et sa richesse des nations.

Les économistes utilisent le terme de croissance pour décrire une

augmentation de la production sur le long terme. François Perroux

(1903-1987) définit la croissance comme étant «

l'augmentation soutenue pendant une ou plusieurs périodes longues d'un

indicateur de dimension, pour une nation, le produit net en termes

réels. ». La croissance économique est très souvent

mesurée par des indicateurs économiques dont le plus

utilisé est le PIB (produit intérieur brut). Selon Simon Kuznets

(1901-1985), il y a croissance lorsque la croissance du PIB

est supérieure à la croissance de la population. Il est

mesuré « en volume » ou « à prix constant »

pour corriger les effets de l'inflation. Le taux de croissance désigne

la variation du PIB d'une année à l'autre. Cette variation est

surtout due à une interaction des déterminants de la croissance

économique. L'analyse de ces déterminants passe par

l'étude des variables explicatives de la croissance à travers des

modèles élaborés par des théoriciens de

l'économie.

La revue théorique et l'application de modèles

de croissance dans certains pays vont permettre d'avoir une meilleure

compréhension des déterminants de la croissance.

Section 1 : Revue théorique de la croissance

économique

Les origines de la croissance économique remontent

à l'époque de la première révolution industrielle

comme décrite dans la plupart des manuels de théorie

économique, d'histoire de la pensée économique et

d'histoires des faits économiques. Adam Smith (1723-1790) dans «

vertus de la division du travail » a initié le thème de la

croissance en 1776, qui réapparaîtra au 19éme siècle

dans les travaux de Malthus, Ricardo et Marx. Cependant les modèles

théoriques de la croissance connaissent un véritable

succès au 20ème siècle et aux années 50.

Les modèles postkeynésiens (Harrod-Domar) et néoclassiques

(Solow) ont introduit un véritable débat sur la question de la

croissance équilibrée. La croissance va connaître un nouvel

essor dans les années 70 et 80 sous l'impulsion des théoriciens

de la régulation et de la croissance endogène.

1.

Page 6

La théorie des classiques et l'analyse

Schumpétérienne

a. La théorie des classiques

La cause de la croissance économique a

été depuis plus de deux siècles une question primordiale

dans la scène économique. Adam Smith, Thomas Malthus (1766-1834),

David Ricardo et Karl Marx sont les véritables précurseurs de

cette réflexion.

- Adam Smith, dans ses recherches sur la nature et les causes

de la richesse des nations (1776), met en exergue le rôle de la division

du travail (surplus, marché, gains de productivité) comme facteur

de croissance. Cette division du travail se trouve renforcer par la

participation du pays au commerce international (théories des avantages

absolus). Selon Smith, la croissance dure tant que la division du travail et le

marché peuvent être étendus. Cet optimisme de Smith

apparaît à travers les traits d'une croissance

illimitée.

- Thomas Robert Malthus quant à lui, considère

dans son « Essai sur le principe de la population (1976) » que la

croissance est limitée à cause de la démographie

galopante. Il explique la misère en Angleterre par le décalage

entre deux lois : la loi de la progression arithmétique des subsistances

et la loi de progression géométrique de la population. Cette

politique a été adoptée par certains pays pour rehausser

leur taux de croissance.

- Dans ses « principes de l'économie et de

l'impôt (1817) », David Ricardo (1772-1823) affirme que la

croissance est limitée par les rendements décroissants. La valeur

ajoutée se répartit en trois agents : les propriétaires

fonciers (rente foncière), salariés (salaire de subsistance) et

les capitalistes (profit). Le profit des capitalistes est résiduel

c'est-à-dire qu'il intervient une fois que le salaire et la rente

foncière ont été payés. Ainsi il convient

d'augmenter la production agricole lorsque la population s'accroit. Or les

nouvelles terres mises en culture sont de moins en moins productives. De ce

fait le coût de la production va donc s'élever, entraînant

une hausse des salaires et de la rente foncière. Les capitalistes ne

seront plus incités à investir à cause d'une

réduction des profits et l'économie va atteindre un état

stationnaire. Ricardo préconise d'augmenter les gains de

productivité dans l'agriculture grâce au progrès technique

et de s'ouvrir au commerce international (théories des avantages

comparatifs).

Page 7

- Le premier modèle formel de croissance a

été proposé par Karl Marx à l'aide de ses

schémas de reproduction élargie. Selon Marx la croissance est

limitée dans le mode de production capitaliste en raison de la baisse

tendancielle des taux de profit. La concurrence entre les capitalistes et le

fait de vouloir une plus-value toujours plus importante (grâce à

la réduction des salaires dont Marx nomme le minimum de subsistance)

devraient provoquer une paupérisation des ouvriers et un arrêt de

développement du système capitaliste (crise).

Les économistes classiques pensent que la croissance

résulte seulement de l'accumulation du capital et les

déterminants de la croissance sont le travail, le capital et la terre.

La croissance commence par une accumulation primitive du capital causant donc

une augmentation de la main d'oeuvre qui, par la suite, entraîne une

hausse provisoire des salaires. Mais l'ajustement sur le niveau de subsistance

va s'opérer par la démographie. Plus il y a de travailleurs, plus

leur quantité de nourriture augmentent, ce qui pousse les producteurs de

blé à cultiver des terres de moins en moins productives et donc

accroître la fameuse rente mais aussi le prix du blé. Cette

augmentation du prix du blé entraîne une hausse du niveau de

subsistance des travailleurs et donc une diminution du profit. Le profit va

diminuer jusqu'à ce que l'investissement cesse occasionnant un

arrêt de l'accumulation du capital et de la croissance. Ainsi selon les

classiques, la croissance économique est limitée par les

rendements décroissants dans l'agriculture. Le modèle est donc

fondé sur l'idée d'une croissance limitée. L'histoire de

Robinson est un exemple patent pour comprendre cette croissance selon les

classiques.

«Robinson arrive sur une île déserte qui

possède toutefois des terres productives avec comme seuls atouts la

force de ses bras (le travail) et un sac de blé qui correspond au

capital. Il doit donc semer une partie de son blé pour pouvoir subsister

dans le moyen terme et en consommer une autre pour pouvoir subsister

aujourd'hui. Il doit donc opérer un arbitrage : quelle quantité

consommer maintenant et quelle quantité de blé (capital) semer

pour pouvoir récolter l'année qui suit ? Robinson opère

donc un arbitrage entre la consommation et l'investissement ici

considérée comme une offre et non une demande. Cet investissement

est à la base de la croissance économique et au fil des

années cet investissement va générer d'autres

investissement, c'est la croissance. En effet Robinson par son travail en

utilisant la terre augmente de plus en plus sa production de blé et donc

son investissement.

Page 8

Toutefois le stock de blé de Robinson s'accroît

de moins en moins vite. Plus il plante de blé plus le rendement de

chaque grain de blé est faible. Au bout d'un moment il se rend compte

qu'il ne doit plus augmenter ses investissements et donc la croissance

s'arrête à cause de ces rendements marginaux décroissants

». A très long terme il n'y a donc pas de croissance possible selon

les classiques. En effet, ils craignent une pénurie à long terme

dans l'idée d'une croissance déterminée par une

accumulation du capital qui est limitée.

Par contre dans certains extraits des oeuvres classiques, il

est démontré que cette limite de la croissance peut être

dépassée. Elle peut être dépassée par la

division du travail de Smith considérée comme déterminant

de base de la croissance économique. Dans le premier chapitre de la

« richesse des nations », Smith montre que la division du travail

prend aussi bien place dans l'entreprise qu'au niveau de l'économie

nationale avec la division du travail entre les firmes. L'idée de la

productivité par cette division permet une meilleure allocation du

travail. C'est donc un nouveau déterminant de la croissance. De plus,

Smith parle d'une habilité de l'artisan qui s'acquiert comme un argument

du gain de productivité ce qui peut se rapprocher du terme de capital

humain. Smith explique aussi que la division du travail est d'autant plus

objective que le marché est étendu.

L'analyse de Marx est aussi intéressante car elle

permet une autre vision classique de la croissance. Pour Marx le déclin

inéluctable de la croissance repose sur l'idée de rendements

d'échelle décroissants dans l'industrie et cela malgré le

progrès technique qui permet des plus-values extra. Mais ces nouvelles

plus-values ne permettent pas de compenser les baisses de rendements. De plus,

Marx a l'intuition que les institutions politiques et sociales ont un

rôle sur la production et rentrent dans les déterminants de la

croissance.

b. L'analyse de Joseph Schumpeter

Dans son ouvrage « Capitalisme, Socialisme et

Démocratie », Joseph Schumpeter (1942) considère le

progrès industriel comme la clé du changement : «

L'impulsion fondamentale qui met et maintient en mouvement la machine

capitaliste est imprimée par les nouveaux objets de la consommation, les

nouvelles méthodes de production et de transport, les nouveaux

marchés, les nouveaux types d'organisation industrielle - tous les

éléments créés par l'initiative capitaliste ».

Autrement dit, le progrès industriel est porté par des

innovateurs qui cherchent à emporter le gros lot (Schumpeter compare le

jeu des affaires au poker). L'analyse schumpetérienne donne une vision

intéressante étant donné qu'elle ne repose pas

uniquement

Page 9

sur le progrès technique, sur l'évolution des

connaissances ou les grandes inventions (avec les cycles des révolutions

industrielles successives). Schumpeter voit le chef d'entreprise comme le

héros qui prend le risque de lancer un nouveau produit ou une nouvelle

façon de produire, et une structure (concurrence monopolistique) qui

assure à celui qui a réussi son pari d'en percevoir une

rétribution financière (paye). La « Destruction -

créatrice » laisse certains derrière elle car il y a peu

d'élus pour beaucoup d'appelés. Cependant elle finit par

être bénéfique pour tous. Le système tout entier

produit plus de la richesse.

2. L'approche postkeynésienne et néoclassique

de la croissance économique

a. L'approche postkeynésienne

Inspirés par les travaux de John Maynard Keynes,

après la crise de 1929, des économistes comme Roy Forbes Harrod

et Evsey Domar vont s'interroger sur les éventualités d'une

croissance équilibrée. Les modèles de ces deux

économistes vont ainsi chercher à expliquer des conditions et

caractéristiques de l'équilibre d'une économie capitaliste

en croissance.

Selon Domar, tout investissement a deux effets :

- A court terme, lors de sa réalisation il augmente la

demande puisqu'il implique une demande de biens de production.

L'analyse de l'effet se fait à travers le multiplicateur

d'investissement keynésien. En notant, OQd

l'augmentation de la demande :

OQd = m

· O1 (1)

Où le multiplicateur d'investissement m vaut :

1

Avec c qui est la propension à consommer.

Si on note s la propension à épargner,

on a, par définition, c + s = 1. Par

conséquent, (1) peut s'écrire :

s (2)

d O1 OQ =

Page 10

- A long terme, l'investissement a un effet sur l'offre avec

l'accroissement des capacités de production.

L'investissement augmente l'offre. En notant cette augmentation

de l'offre, ?????, on a :

??

?????= ?? (3)

Où ?? est le coefficient de capital, qui correspond

à l'inverse de la productivité du capital. Domar

présuppose, en effet, que la productivité du capital (??/??) est

constante : chaque unité de capital supplémentaire engendre la

même croissance supplémentaire.

Pour que la croissance soit équilibrée, il faut

que l'augmentation de la demande soit égale à l'augmentation de

l'offre, donc que ????? = ?????, c'est-à-dire en arrangeant (2) et (3)

que :

?? = ?? (4)

On constate en regardant (2) et (3) que l'effet d'offre de

l'investissement est proportionnel à cet investissement, alors que

l'effet sur la demande est proportionnel à la variation de

l'investissement, ce qui laisse supposer que rien ne garantit que la croissance

de le demande soit suffisante pour valider la croissance de l'offre. Rien ne

garantit donc que la croissance soit équilibrée.

Domar considère que le coefficient de capital est

constant, le taux de croissance de l'investissement est égal au taux de

croissance, ???/?? = ??. L'équation (4) montre donc que pour que la

croissance soit équilibrée, il faut qu'elle soit égale au

rapport ??/??. Or il y a une indépendance entre la propension à

épargner, le coefficient de capital et le taux de croissance de la

production. Donc un taux de croissance donnant une croissance

équilibrée n'a aucune raison de se réalisé.

Domar distingue deux situations :

Si l'augmentation de la demande est supérieure à

l'augmentation de l'offre, c'est-à-dire si ?? > ??/??, alors le

déséquilibre engendrera de l'inflation.

Si l'augmentation de la demande est insuffisante par rapport

à celle de l'offre, c'est-à-dire si ?? < ??/??, alors le

déséquilibre engendrera une crise déflationniste.

Page 11

Cela veut dire en partant d'un niveau d'investissement

d'équilibre, ce qui correspond au plein emploi, si l'investissement

croit à un taux inférieur à s/k, les

capacités de production augmentent donc plus que la demande

(chômage). Cette seconde situation est la plus probable à Domar,

marqué par la crise de 1929.

Domar s'identifie ainsi, en longue période, les

conclusions que Keynes formulait pour la courte période :

l'équilibre de sous-emploi est le plus probable dans une économie

de marché. Pour la plupart du temps, l'augmentation de l'investissement

n'est pas suffisante pour générer une demande convenable aux

capacités de production supplémentaire qu'elle induit : le

chômage en est la conséquence.

Domar accorde à l'Etat un rôle important de

régulateur de la demande globale. L'équation (1) est valable pour

toute dépense autonome : l'Etat est capable de stimuler la demande sans

augmenter l'investissement et donc sans accroître les capacités de

l'offre, ramenant ainsi l'équilibre au plein emploi. L'Etat peut aussi

changer, par sa politique fiscale, la répartition des revenus de

manière à augmenter les revenus des plus pauvres, qui

épargnent moins, au détriment des plus riches. Cela diminue la

propension à épargner de l'économie s, par la

suite le ratio s/k baisse. Le taux de croissance de l'investissement

nécessaire au maintien du plein emploi est donc plus faible.

Ce modèle est limité car il manque de dynamisme.

En particulier, il n'incorpore aucune fonction d'investissement. Il transpose

uniquement deux conditions d'équilibre de court terme sur le long terme.

Ainsi, en mettant une fonction d'investissement élémentaire dans

ce modèle, cette situation peut être dépassée en

partie même si ses conclusions sont proches.

Le modèle de Harrod comprend trois notions essentielles

:

- Le taux de croissance garanti noté

(g?? ) : C'est le taux de croissance qui permet

l'équilibre sur le marché des biens sur la longue période.

C'est-à-dire que les décisions d'épargne des

ménages égales aux décisions d'investissement des

entreprises ex ante (effectué avant qu'il soit produit) sur le long

terme, permettant la réalisation des investissements

désirés par les entrepreneurs.

- Le taux de croissance réalisé :

c'est-à-dire le taux de croissance effectif de l'économie.

- Le taux de croissance naturel de la population active, qui

est exogène à l'économie.

Harrod se pose deux questions importantes :

Page 12

A quelles conditions le taux de croissance

réalisé peut-il être égal au taux de croissance

garanti ? Autrement dit, l'économie peut-elle être sur un sentier

de croissance stable, permettant un équilibre durable des

décisions d'épargne et d'investissement ?

Le taux de croissance garanti est-il compatible avec le taux

de croissance naturel ? Autrement dit, le taux de croissance d'équilibre

de l'économie est-il suffisant pour que l'augmentation de la population

active ne débouche pas sur une augmentation du chômage ?

Le sentier d'équilibre : taux de croissance garanti et

taux de croissance réalisé

En partant des formulations de Keynes, Harrod pose que

l'épargne (??) est proportionnelle au revenu

(??) :

??= ???? (1)

Où ?? est la propension à épargner,

comprise entre 0 et 1.

Harrod suppose également que l'investissement

(??) est proportionnel aux variations du revenu, selon le

principe de l'accélérateur d'investissement :

??= ?? · ??? (2)

Où ?? est le coefficient de capital égal

à ??/?? (rapport entre le capital disponible et la production

qu'il permet de mettre en oeuvre).

Pour qu'il y ait équilibre sur le marché des

biens, on doit avoir ?? = ??.

??= ????= ??= ?? · ???

(3)

Ce qui se simplifie en :

????= ?? · ??? (4)

Ce qui donne en réarrangeant (4) :

|

???

?? = ???? =

|

??

?? (5)

|

L'équilibre implique donc que le taux de croissance

garanti soit égal au rapport ??/??. Or, il n'y a pas de raison

pour que le taux de croissance réalisé, qui dépend de

décisions individuelles, respecte ce ratio, qui dépend des

structures de l'économie (de sa propension à épargner et

de son coefficient de capital).

Taux de croissance garanti et croissance de la population

active

Page 13

Harrod note ???? le taux de croissance de la population

active. Il affirme que celui-ci est exogène à l'économie :

il ne dépend que de la croissance de la population, qui n'est pas

influencée par les phénomènes économiques. Pour que

le taux de chômage reste stable, il faut que la population active

augmente au même rythme que le taux de croissance

garanti : ???? = ????. Pour que la croissance soit

équilibrée et sans chômage, on doit donc

avoir :

Or, il n'y a aucune raison pour que cette dernière

égalité soit réalisée : les trois variables ????,

?? et ?? sont toutes indépendantes les unes des autres. Par

conséquent, pour Harrod, la croissance est fondamentalement instable et

porteuse de chômage.

Le modèle de Harrod-Domar a été mis en

place comme un modèle du cycle des affaires car il a exercé une

importante influence sur l'économie du développement. En effet,

la productivité du capital (égale à 1/??) était

supposée constante, car dépendante des paramètres

technologiques. Le modèle disait que le seul moyen pour un pays en

développement d'accroître son taux de croissance passait par une

augmentation de son épargne. Du fait de l'insuffisance de

l'épargne privée dans les pays en développement, seule une

aide étrangère et l'Etat par une politique d'excédents

budgétaires, pouvaient accroître le taux d'épargne de

l'économie, finançant ainsi un taux d'investissement plus

élevé. Selon Bhagwati, le développement dépend plus

de l'accroissement de la productivité du capital que de l'accroissement

du taux d'investissement. Par ailleurs, rien ne garantit que l'aide

étrangère se traduise par un accroissement identique de

l'investissement : elle peut provoquer une baisse de l'épargne

privée et de la productivité du capital.

Pour Harrod et Domar, la croissance est toujours instable, et

peut s'accompagner d'un chômage durable. L'Etat à lui seul peut

stabiliser le sentier de la croissance de l'économie, en régulant

la demande globale. Ce modèle est sans doute critiquable en raison des

hypothèses qui le fondent :

Hypothèse 1 : La propension marginale à

épargner est stable, et ne dépend pas des autres variables du

modèle. Or, sur le long terme, la propension à épargner

d'une économie varie. C'est ce qui a conduit les postkeynésiens

de Cambridge (Joan Robinson et Nicolas Kaldor, en

Page 14

particulier) à mettre en place à partir du

modèle de Harrod-Domar et de l'oeuvre de Mickai Kalecki, des

modèles de croissance où l'épargne joue le rôle de

variable d'ajustement.

Hypothèse 2 : le travail et le capital ne sont

pas substituables. Une augmentation de la production entraîne un

accroissement proportionnel du capital et de la main-d'oeuvre. La fonction de

production est à proportion de facteurs fixes. Les ratios K/Y

(coefficient de capital) et L/Y (coefficient de travail) sont

donc stables. Cette hypothèse est difficile à soutenir pour la

longue période, où se situe le modèle. Sur une longue

période, la main d'oeuvre et le capital peuvent être

substitués, si le prix de la main d'oeuvre baisse à celui du

capital.

Robert Solow affirme que si le ratio k/y reste

constant, « l'histoire du capitalisme aurait été bien plus

erratique qu'elle ne l'a été ». En lissant les fluctuations,

la tendance de longue période est loin de « la croissance sur le

fil du rasoir » que suggère le modèle de Harrod-Domar. Ce

qui pousse Robert Solow à travailler son modèle avec une fonction

de production où le capital et le travail sont substituables : si le

coefficient de capital est variable alors la croissance peut être

durable. Aujourd'hui, ce modèle est une référence en

science économique et rend célèbre le modèle de

Harrod-Domar.

b. Le modèle néoclassique : l'approche de

Solow

Le modèle néoclassique tel que conçu

aujourd'hui, a été développé successivement par

Ramsey (1928), Solow (1956), Swan (1956), Cass (1965) et Koopmans (1965). Solow

fût la figure la plus pesante. Il obtient le Prix Nobel en 1987. Son

article intitulé « A Contribution to the Theory of Economic

Growth » paru en 1956 the Quarterly Journal of Economics,

affecte l'origine de la croissance par tête au montant de capital

technique investi (machines, équipements, logiciels,

infrastructures...). Chaque travailleur peut avoir un équipement plus

performant et peut produire davantage si toutefois l'investissement par

tête dépasse le montant de la dépréciation du

capital par tête existant. Toutefois, une augmentation du capital par

tête entraîne une augmentation de la production mais pas de

façon proportionnelle (c'est le principe des rendements

décroissants). Ainsi à force d'augmenter le capital par

tête, il viendra un moment où la production par tête

augmentera mais moins vite que cela ne coûte. La croissance va ainsi

cesser, ce que Solow appelle « l'Etat régulier ». En effet,

l'Etat régulier dépend du coût relatif du capital. Une

diminution de ce dernier (un renchérissement du coût du travail

incitera les entreprises à substituer du capital au travail) conduit

alors à une augmentation de l'investissement à nouveau

jusqu'à ce qu'un nouvel Etat régulier soit atteint. Le

modèle de

Page 15

Solow repose sur des hypothèses de type

néoclassique : toute l'épargne est investie, les rendements sont

décroissants, la substitution du capital au travail (selon les

coûts relatifs de l'un à l'autre). La concurrence empêche

l'existence de rente de monopole et de comportements price-maker. Il rend

également compte de plusieurs faits importants :

? Le niveau de production d'un pays est

déterminé par l'investissement par tête qui y est

effectué. Tant que le niveau d'état régulier n'est pas

atteint, un investissement supplémentaire est toujours

générateur de croissance économique. Entre deux pays,

celui qui investit moins, a une croissance moindre.

? Il explique les phénomènes de rattrapage des

pays qui ont commencé leur croissance économique plus

tardivement. « La propriété de convergence » est

l'hypothèse retenue par ce modèle (plus le niveau de

départ du PIB/habitant est faible, plus le taux de croissance attendu

est élevé). C'est le cas de la France vis-à-vis des Etats

unis entre 1950 et 1970, du Japon entre 1960 et 1980. Le modèle de Solow

délivre un message optimiste : tous les pays ayant fait un effort

d'investissement, sont susceptibles de connaître une croissance

économique. A terme, on se dirige vers une convergence, puisque tous les

pays proches de leur état régulier connaissent, pour un taux

d'investissement donné, une croissance plus faible que celles des pays

qui en sont moins proches. Si tous les pays étaient identiques (à

l'exception de leur intensité de départ en capital) : la

croissance des pays les plus pauvres serait plus rapide que celle des pays les

plus riches. Si tous les pays sont hétérogènes (propension

à épargner, accès à la technologie, taux de

fécondité...), la convergence ne se réalisera qu'à

certaines conditions : le taux de croissance est d'autant plus

élevé que le PIB de départ par habitant est faible par

rapport à sa situation d'équilibre de long terme. La

propriété de convergence tient à l'existence de rendements

du capital décroissants. Les économies qui ont un niveau de

capital/travailleur faible (par rapport à son niveau de long terme),

tendent à avoir des niveaux d'équilibre et de croissance plus

élevés. Il s'agit d'une convergence conditionnée car les

niveaux d'équilibre du capital et de la production/travailleur

dépendent de la propension à épargner, du taux de

croissance démographique,...

? Le modèle de Solow éclaire ce que l'on a

coutume d'appeler « la règle d'or ».

Page 16

Cette règle d'or permet de déterminer le taux

d'épargne s associé au capital par tête

?? qui permet la plus grande consommation par tête chaque

instant. Ce taux d'épargne est tel qu'il est conduit à une

formation de capital dont la productivité marginale est égale au

taux de croissance de l'économie. La règle d'or s'écrit

alors :

Productivité marginale du capital = Taux de croissance

de l'économie si l'on suppose que le Taux d'intérêt

réel = Taux de croissance de l'économie.

La règle d'or s'énonce comme suit dans le

modèle de Solow : "La consommation par tête en régime

semi-stationnaire est maximale lorsque le capital par tête est tel que la

productivité marginale du capital est égale au taux de croissance

de l'économie".

? Enfin, le modèle néoclassique dépasse

le simple cadre des biens physiques pour inclure le capital humain sous toutes

ses formes : niveau d'éducation, d'expérience, santé.

Dès lors, le modèle de Solow qui ajoute un investissement en

capital humain à l'investissement en capital technique, permet à

la fois d'expliquer la convergence de certains pays et l'accentuation des

inégalités mondiales entre pays pauvres et pays riches. La

convergence provient des efforts d'investissement en capital humain et en

capital technique de pays qui comblent ainsi leur retard (ils peuvent

transférer chez eux les techniques de production des pays les plus en

avance, grâce à une main d'oeuvre mieux formée).

Le modèle de Solow s'est cependant écarté

de la réalité en considérant que la croissance

économique par tête devait peu à peu diminuer et finir par

cesser de progresser : ainsi, sans innovations technologiques continues, la

croissance du produit/habitant cesse. Des études ont montré que

la croissance progressait même à un rythme ralenti et demeurait un

fait majeur de toutes les économies développées.

Les théoriciens ont reconnu les limites durant les

années 50-60 et ont cherché à surmonter cette

difficulté en intégrant un troisième facteur pour

expliquer la croissance à long terme : le progrès technique

exogène. Ce facteur est un peu particulier car il accroit

l'activité productive du capital et du travail. Dès lors, le taux

de croissance/habitant de long terme devenait entièrement

déterminé par une variable exogène : le taux de

progrès technique. Et comme le taux de croissance dépend aussi

d'une donnée exogène : le taux de croissance

démographique, on se retrouve avec un modèle qui n'explique pas

la croissance à long terme, mais simplement le fait que la tendance

à la stagnation du produit par tête pouvait être

évitée suite à un progrès technique miraculeux

(engendrant des effets externes positifs). Les travaux des années

Page 17

suivantes se sont efforcés d'apporter une solution

à la croissance de long terme, en proposant une théorie du

progrès technique. Les hypothèses de la concurrence doivent

être modifiées : dose minimale de non-rivalité

(caractéristique des biens publics), existence d'hypothèses de

rendements constants des facteurs de production (travail non qualifié,

capital, terre) voire possibilité de rendements croissants (ce qui va

à l'encontre de la concurrence parfaite)...

Arrow (1962) et Sheshinski (1967) ont alors proposé des

modèles dans lesquels les découvertes étaient des

retombées de la production ou de l'investissement (mécanisme

décrit comme l'apprentissage). Chaque découverte a des

retombées immédiates sur l'économie (diffusion rapide). Le

modèle de Solow fût enrichi en y intégrant la notion

d'investissement en capital humain. Sous l'impulsion de Gregory Mankiw, David

Romer et David Weil (1992), la notion d'investissement en capital humain

fût assimilée à un investissement de court terme. Si une

formation permet de transformer du travail non qualifié en travail plus

qualifié donc le niveau technologique du pays augmente du même

coup que son état régulier et son rythme de croissance. Certes,

ce modèle continue à faire appel au progrès technique

exogène pour expliquer que la croissance ne se ralentit pas au fur et

à mesure que l'on se rapproche de l'état régulier.

Toutefois, l'investissement en capital humain permet

d'endogénéiser une partie de ce progrès technique. Dans

cette problématique, la formation rend l'apport du facteur travail plus

efficace, ce qui contribue à stimuler la croissance économique

sans qu'il soit nécessaire de faire appel autant que dans le

modèle de Solow au progrès technique. Contrairement à

l'investissement matériel, qui engendre des rendements

décroissants, l'investissement humain engendre des rendements constants

(toute année de formation supplémentaire augmente

l'efficacité du travail dans la même proportion) qui

empêchent que la croissance ralentisse.

L'état régulier est repoussé au fur et

à mesure que l'on s'en approche (à condition que le niveau de

formation s'élève). Toutefois, même dans ce modèle

enrichi, le rôle du progrès technique exogène persiste.

2. Les théories de la régulation et le

régime d'accumulation et de la croissance endogène

a. Les théories de la régulation et le

régime d'accumulation

La théorie de la régulation est le fruit d'un

programme de recherches lancé à la fin des années 60. La

question principale selon Robert Boyer (1993) était de savoir « si

la croissance que les pays industrialisés avaient connue depuis le

lendemain de la seconde guerre mondiale allait

Page 18

durer ». C'est ainsi que la notion de régime

d'accumulation fut introduite d'abord par Michel Aglietta, puis par Robert

Boyer afin de souligner que la généralisation de l'échange

marchand pouvait rendre les crises possibles : « On désignera sous

ce terme l'ensemble des régularités assurant une progression

générale et relativement cohérente de l'accumulation du

capital, c'est à dire permettant de résorber ou d'étaler

dans le temps les distorsions et déséquilibres qui naissent en

permanence du processus lui-même » (1986, p. 46).

Les crises économiques majeures étaient

considérées comme des crises de mutation entre la

régulation ancienne qui ne pouvait plus permettre d'avoir la croissance

et la nouvelle régulation qui devait résoudre les causes

profondes de la crise. Le régime fordiste fut le régime

d'accumulation qui s'est imposé. Le régime fordiste a

combiné le mode de production taylorien puis fordien avec l'accès

du plus grand nombre à la société de consommation. La

redistribution des gains de productivité obtenus dans l'industrie fut un

puissant moteur de la hausse de la demande globale passant par

l'élévation du niveau de vie des salariés. Ce

système se dérègle dans les années 60 et selon

Daniel Cohen (2004, p.45), nous serions passés « d'un

modèle fordiste à un modèle postfordiste marqué par

davantage de précarité et de flexibilité ». Le

monde fordiste était caractérisé par une

autorégulation des rapports sociaux, entre, d'une part le mouvement

ouvrier et sa représentation syndicale, et, d'autre part, un capitalisme

managérial qui pouvait servir d'interlocuteur au mouvement ouvrier,

parce qu'il en partageait fondamentalement les principales aspirations :

protéger la firme des aléas économiques dus à la

concurrence et au cycle des affaires. Du point de vue social, le travail

à la chaine est un moyen de rendre plus productif les travailleurs a

priori les plus démunis. La parcellisation des tâches permettait

de rendre utilisable la main d'oeuvre non qualifiée. Cette

intégration s'effectuait également par les plans qui

protégeaient les salariés des aléas de l'existence. Le

fordisme reposait ainsi sur un contrat implicite : l'obéissance (voire

l'aliénation) en échange d'une protection contre les aléas

de l'existence. Or c'est précisément ce contrat tacite qui a

été remis en cause avec la crise du fordisme. Il n'y a plus de

carrière assurée et on fait reposer sur l'individu l'effort de

l'intégration dans l'entreprise.

Ainsi la mise en place des outils d'analyse de la crise du

régime fordiste permettait d'imaginer le régime qui va être

adopté. La notion de régime d'accumulation a permis d'introduire

le concept de formes institutionnelles, définies comme la codification

d'un ou plusieurs rapports sociaux fondamentaux. La détermination du

régime d'accumulation fait intervenir cinq formes

Page 19

institutionnelles (la monnaie, le rapport salarial, la

concurrence, les modalités d'adhésion au régime

international, l'Etat).

b. La croissance endogène

Le modèle de Solow signalait uniquement que la

croissance peut perdurer grâce au progrès technique mais

n'expliquait pas l'origine de ce dernier. Par contre la théorie de la

croissance endogène a pour objectif d'expliquer la croissance

économique à partir d'un processus de décisions

microéconomiques. Pour les tenants de la théorie de la croissance

endogène, le progrès technique n'est pas le fait du hasard. Elle

est considérée comme un phénomène auto-entretenu

par accumulation de quatre facteurs principaux : la technologie, le capital

physique, le capital humain et le capital public. On parle de théorie de

la croissance endogène car le rythme d'accumulation des variables

dépend de choix économiques. Paul Romer a publié le

premier modèle de croissance endogène en 1986, dans un article

intitulé « Increasing Returns and Long Run Growth

».

La théorie de la croissance endogène a

identifié quatre facteurs principaux à la croissance :

? Le capital physique :

Le capital physique correspond à l'équipement

disponible pour la production de biens et de services. Romer (1986) a cependant

renouvelé l'analyse en proposant un modèle qui repose sur les

phénomènes d'externalités entre les firmes : lorsqu'une

firme investit de nouveaux équipements, elle se donne les moyens

d'accroître sa propre production mais également celles des firmes

concurrentes ou non.

L'investissement dans de nouvelles technologies est le point

de départ à de nouveaux apprentissages par la pratique. Parmi les

formes d'apprentissage, on peut citer l'amélioration des

équipements en place, les travaux d'ingénierie (agencement des

techniques existantes), l'augmentation de la compétence des

travailleurs...Or ce savoir ne peut être approprié par la firme

qui le produit. Il se diffuse inévitablement aux autres firmes.

L'investissement a un double effet : il agit directement sur la croissance et

indirectement sur le progrès technique.

? La technologie :

Cette théorie repose sur l'analyse des conditions

économiques qui favorisent le changement technique. Un changement

technique provient d'une idée mise en forme et testée. Cependant,

entre l'émergence d'une idée nouvelle et sa mise en oeuvre

concrète, il peut y avoir un très long chemin (test,

essais-erreurs) qui nécessite le concours de plusieurs personnes. Bref

des coûts de

Page 20

mise au point qui peuvent être très

élevés. En revanche, une fois ces étapes franchies, si

l'idée est acceptée, le produit qui en résulte peut

être multiplié avec un coût bien moindre (ainsi le premier

disque compact, le premier ordinateur ont nécessité des efforts

colossaux de la part de ceux qui les ont mis au point, cependant leur

reproduction à l'identique a été beaucoup plus facile). Le

propre des idées qui provoquent des changements techniques, est qu'une

fois les plâtres essuyés, elles donnent naissance à des

rendements croissants (les exemplaires suivants coûtent beaucoup moins

chers), voire fortement croissants (duplication d'un logiciel). Si bien que

pour celui qui s'est efforcé de transformer l'idée en produit, le

risque existe que des concurrents en profitent et que lui ne

récupère jamais son investissement initial, alors que ces

concurrents s'enrichissent. Des droits de propriété

intellectuelle limiteront ce risque : brevets ou copyright protègent

l'inventeur qui dispose d'un monopole d'exploitation (limité dans le

temps) sur l'oeuvre ou le produit tiré de son travail.

Contrairement aux approches néoclassiques, Romer

reconnaît cependant que le marché ne peut pas assurer à

long terme une croissance maximale. L'Etat a un rôle important à

jouer, non par le biais de la dépense publique envers la recherche

(Romer ne pense pas que cela puisse accélérer durablement le

progrès technique), mais en venant au secours des innovateurs par le

biais d'une fiscalité compensatrice (moindre taxation des

bénéfices issus des produits nouveaux), de mesures juridiques

incitant la recherche-développement et les externalités de

connaissances, de mesures anticoncurrentielles non dissuasives.

? Le capital humain :

Cette théorie a été mise en

évidence par deux économistes de l'école de Chigago,

Theodor Schultz et Gary Becker, et au centre des études menées

par R.E Lucas (prix Nobel 1995). Le capital humain est l'ensemble des

capacités apprises par les individus et qui augmentent leur

efficacité productive. Chaque individu a des compétences qu'il

valorise et les vend sur le marché du travail. L'éducation est un

investissement dont l'individu attend un certain retour. En 1990, Robelo

introduit dans son modèle l'existence d'un capital humain qu'il note

H, le capital physique remplace le travail. La fonction de production

est donc F (K, H).

? Le capital public :

Le capital public est l'ensemble des infrastructures mises en

place par l'Etat dans le secteur des transports, de la communication, de

l'éducation et de la recherche... Le capital public est donc une forme

de capital physique. Ces infrastructures sont au coeur du modèle

élaboré par R.J Barro.

Page 21

Tous ces travaux ont été poursuivis par Grossman

et Helpman (1991), Aghion et Howitt

(1992), Barro et Sala-i-Martin (1995)...Le progrès

technique résulte ainsi d'un objectif fixé en

recherche-développement, activité récompensée selon

Schumpeter (1934) par la détention d'une forme de pouvoir monopolistique

ex-post. S'il n'y a pas de tendance à l'épuisement de ces

découvertes, les taux de croissance peuvent rester positifs à

long terme. Dans ce cas, le taux de croissance à long terme

dépend des actions des gouvernements (politique fiscale, respect des

lois, fourniture de biens collectifs, marchés financiers...). Le

gouvernement a un pouvoir d'infléchissement du taux de croissance

à long terme ! Les théories de la croissance endogène

reposeraient donc sur l'idée que la concurrence parfaite est

mortifère, et que l'activité économique a besoin de

concurrence imparfaite et d'intervention publique. En même temps, elles

réitèrent l'idée selon laquelle, sur le long terme, ni le

taux d'investissement, ni l'effort de formation ne suffisent à assurer

une réduction des écarts de développement entre pays. Ces

modèles ont été relancés ces dernières

années grâce à l'intégration de nouvelles variables

explicatives (régime politique, démocratie...), de nouvelles

relations (dépassement de la croissance trop restrictive afin

d'intégrer les analyses en termes de développement, IDH de

Armatya Sen) et du « principe de convergence conditionnelle »

(Barro). Ainsi alors que l'analyse des découvertes renvoient au

rythme du progrès technologique dans les économies de pointe,

l'étude de la diffusion de ces découvertes renvoie à la

manière dont les économies suiveuses se partageront par imitation

ces découvertes (possibilité de convergence proche du

modèle néoclassique car l'imitation coûte moins cher que

l'innovation).

En somme, les théories de la croissance

économique ont servi aux pays d'établir des modèles qui

ont permis d'accroître leur taux de croissance de leur économie

d'une année à l'autre.

Section 2 : Revue empirique de la croissance

économique

Depuis l'époque de l'enquête classique d'Adam

Smith dans la nature et les causes de la

Richesse des Nations (1776), les économistes ont

accordé une attention considérable à la question de la

compréhension de la croissance économique. L'empirisme de la

croissance a été un domaine important de la recherche depuis le

milieu des années 1950, lorsqu'Abramovitz (1956) et Solow (1957) ont mis

en évidence la grande contribution de la productivité totale des

facteurs à la croissance. Des études empiriques de la croissance

économique ont été réalisées par des

économistes de la croissance endogène. Des modèles de

croissance ont été mis en place pour démontrer l'existence

des facteurs qui occasionnent la croissance économique d'un pays.

Page 22

Des résultats empiriques de l'impact des

déterminants comme l'inflation, l'investissement, l'ouverture et la

productivité globale des facteurs donnent une meilleure

compréhension de ce phénomène.

1. La relation entre l'inflation et la croissance

économique

Plusieurs études ont estimé une relation

négative entre l'inflation et la croissance économique.

Néanmoins, certaines études ont soutenu le contraire.

Les premiers travaux (par exemple, Tun Wai, 1959) n'ont pas

réussi à établir une relation significative entre

l'inflation et la croissance économique. En outre, une étude

menée par Paul, Kearney et Chowdhury (1997) impliquant 70 pays (dont 48

sont en développement) sur une période de 1960-1989, trouve qu'il

n y a pas d'effet causal entre l'inflation et la croissance économique

dans 40% de ces pays; ils ont signalé une causalité

bidirectionnelle dans 20% de l'échantillon et une relation

unidirectionnelle dans le reste. Plus intéressant encore, la relation

était positive dans certains cas et négative dans d'autres.

Thirwall et Barton (1971) ont mené l'une des

premières études transversales par pays. Ils présentent

une relation positive entre inflation et croissance économique pour les

pays industrialisés et une relation négative pour 7 pays en

développement.

Sarel (1995) souligne que le taux d'inflation était

quelque peu modeste dans plusieurs pays dans les années 70 et

après les taux ont commencé à être

élevé. Ainsi, plusieurs études menées avant 1970

ont montré la preuve qu'il y avait une relation positive entre le taux

d'inflation et la croissance économique et une relation négative

au-delà de cette période due à la sévère

hausse de l'inflation.

Les résultats de Fischer (1993) montrent que

l'inflation réduit la croissance en réduisant l'investissement et

la croissance de la productivité. En outre, il précise qu'une

faible inflation et un faible déficit fiscal ne sont pas

nécessaires pour une croissance élevée même sur de

longues périodes ; également un niveau d'inflation

élevée n'est pas compatible avec une croissance économique

soutenue.

L'étude de Barro (1995) a recherché le lien

entre l'inflation et la croissance économique en utilisant un grand

échantillon comportant plus de 100 pays de 1960 à 1990. Ses

résultats empiriques ont montré qu'il existe une relation

significativement négative entre l'inflation et la croissance

économique si certaines caractéristiques des pays

(l'éducation, le taux de fécondité, etc....) sont

maintenues constantes. Plus spécifiquement, une hausse de 10 points (%)

de

Page 23

l'inflation par an réduit le taux croissance

réel par tête de 0,2 à 0,3 points par an. En d'autres mots,

son analyse empirique suppose que la relation estimée entre l'inflation

et la croissance économique est négative quand certains

instruments raisonnables sont considérés dans la méthode

statistique. Finalement, il a ajouté qu'il y a au moins des raisons de

considérer que l'inflation à long terme réduit la

croissance économique.

Malla (1997) a conduit une analyse empirique utilisant un

petit échantillon de pays d'Asie et de pays appartenant à

l'Organisation de Coopération et de Développement Economique

(OCDE) séparément. Après avoir contrôlé les

facteurs travail et capital, les résultats estimés

suggèrent que pour les pays de l'OCDE il existe une relation

négative et statistiquement significative entre l'inflation et la

croissance économique. Cependant, la relation n'est pas statistiquement

significative pour les pays en voie de développement de l'Asie. Les

résultats cruciaux de ces analyses empiriques suggèrent que la

relation transversale par pays de la relation inflation et croissance

économique de long terme rencontre certains problèmes

fondamentaux comme l'ajustement dans l'échantillon des pays et la

période d'étude. Ainsi, une relation ambigüe entre

l'inflation et la croissance économique peut ressortir des

régressions des séries temporelles comparatives transversales par

pays avec différentes régions et périodes.

Gillman et al. (2002), s'appuyant sur un panel de

données des pays de l'Organisation de Coopération et

Développement Economique (OCDE) et la Coopération Economique Asie

et Pacifique(CEAP) indiquent que la réduction de l'inflation

élevée ou moyenne (à deux chiffres) à celle

modérée (à un chiffre) a un effet positif sur la

croissance économique pour les pays de l'OCDE et dans une moindre mesure

pour les pays de la CEAP. Ils ajoutent même que l'effet du ralentissement

espéré de l'inflation pourrait être observé quand

l'économie mondiale ne fait pas face à une baisse brusque de la

croissance causée par des chocs. S'il n'y pas de chocs, la

réduction du taux d'inflation peut permettre un taux de croissance

considérablement élevé.

Certaines études contrairement aux premières ont

été menées d'une manière dynamique en analysant les

effets à court terme et à long terme de l'inflation sur la

croissance économique. Elles parviennent dans la plupart des cas au

même résultat. Dans le court terme l'inflation a n'a pas d'effet

ou a un impact positif sur la croissance tandis qu'à long terme elle

l'influe négativement.

Faria et Carneiro (2001) ont recherché la relation

entre l'inflation et la croissance économique dans le contexte du

Brésil qui a fait l'expérience d'hyperinflation persistante.

Analysant, un modèle bivarié de séries temporelles

(à savoir VAR) avec des données annuelles pour la

Page 24

période entre 1980 et 1995, ils trouvent que

malgré qu'il existe une relation négative entre l'inflation et la

croissance économique dans le court terme, l'inflation n'affecte pas la

croissance économique dans le long terme. Leurs résultats

empiriques aussi soutenaient le concept de super neutralité de la

monnaie dans le long terme. Ceci en retour fournit la preuve contre le point de

vue selon lequel l'inflation affecte la croissance économique à

long terme.

Dans l'étude de Mallik et Chodhurry (2001), ils

examinent la dynamique de court terme et de long terme entre inflation et

croissance économique pour 4 pays d'Asie du Sud : Bangladesh, Inde,

Pakistan, et Sri Lanka. Selon eux, malgré le fait que l'inflation n'est

pas nuisible à court terme pour ces économies, elle pourrait

l'entraver à long terme.

Shamim Ahmed et Golam Mortoza (2005) ont conduit une

étude sur la relation entre l'inflation et la croissance

économique au Bangladesh en utilisant une cointégration et un

modèle à correction d'erreur. Les résultats de cette

analyse démontrent qu'il existe d'une manière significative une

relation négative de long terme entre l'inflation et la croissance

économique. En outre, ils trouvent qu'il y a un point de rupture

structurelle dans ce lien qui pourrait être considéré comme

un seuil.

Une analyse récente soutient qu'il y a un niveau seuil

de l'inflation dans la relation entre l'inflation et la croissance

économique.

Dans ce contexte, spécialement pour les épisodes

d'inflation très élevée, Barro (1996) montre qu'une

relation négative existe au-delà d'un taux d'inflation de 15%.

Judson et Orphanides (1996) utilise 10% de seuil. Bruno et Easterly (1996)

argumente en faveur d'un seuil de 40%. Sarel (1996) a spécifiquement

testé l'existence d'une rupture structurelle dans la relation entre

l'inflation et la croissance économique et a trouvé une preuve de

la rupture significative à un taux d'inflation annuel de 8%. Ghosh et

Philips (1998), utilisant un échantillon plus grand que Sarel ont

trouvé un seuil de 2,5%. Ils ont aussi trouvé que l'inflation est

un déterminant les plus importants statistiquement de la croissance.

Christoffersen et Doyle (1998) ont estimé à 13% le seuil du

niveau d'inflation des économies en transition. Aussi, Bruno et Easterly

(1998) soutiennent que la relation négative entre l'inflation et la

croissance n'existe que dans les cas de données de haute

fréquence avec des observations d'inflation extrême. Malgré

ce fait, ils ont détecté un effet négatif de l'inflation

sur la croissance pour des taux d'inflation supérieur à 40%.

Sweidan (2004) cherche à vérifier si la relation

entre l'inflation et la croissance économique a un effet de point de

rupture structurel ou non dans l'économie Jordanienne sur la

période entre

Page 25

1970 et 2003. Il trouve que cette relation tend à

être positive et significative en dessous du taux d'inflation de 2% et

l'effet de rupture structurel a lieu à un niveau d'inflation égal

à 2%. Au-delà de ce niveau seuil, l'inflation affecte la

croissance économique négativement.

En somme, l'inflation exerce un effet de seuil sur la

croissance économique qui permet de concilier les positions

contradictoires des structuralistes et des monétaristes. Toutefois, au

regard des résultats des études empiriques menées dans le

cadre de la détermination de ce seuil, l'on retient que celui-ci

dépend principalement de la structure de l'économie.

2. La relation entre l'investissement et la croissance

En Afrique, à la fin des années 1990, plusieurs

études ont été lancées, afin d'analyser les effets

des investissements publics sur la croissance.

Deux « équipes » des Universités de

Rabat-Agdal et de Marrakech ont étudié les effets des

investissements publics au Maroc, elles ont procédé de

façons différentes et ont abouti, de ce fait, à des

résultats différents. Amrani, Oulhaj et Hammes (2004) 43(*) de

l'équipe de Rabat-Agdal ont testé la relation entre les

dépenses publiques d'investissement et la croissance économique

au Maroc entre 1970 et 2004 à travers les ratios des dépenses

publiques totales d'investissement rapportées au PIB, les

dépenses publiques d'investissement par secteur rapportées au PIB

et les dépenses publiques totales par secteur rapportées au PIB.

Ils arrivent à la conclusion selon laquelle, empiriquement, seul

l'investissement public dans le secteur de la santé semble porteur de

croissance.

La seconde équipe, de Marrakech, après une

présentation descriptive des dépenses publiques d'investissement

entre 1970 et 2003, précise que le choix de la période

d'étude et des variables à introduire dans le cadre du

modèle économétrique mis en oeuvre a été

limité par la disponibilité des données pour ces

dépenses publiques réparties par catégories. Donc, en

tenant compte de ces difficultés, les auteurs présentent un

modèle qui fait intervenir le taux de croissance économique

mesuré comme étant le taux de croissance du PIB en termes

réel, les dépenses publiques par catégorie

(dépenses publiques d'investissement, d'éducation, de

santé, de transport et communication et de défense nationale) par

rapport au PIB, les taxes sur les revenus par rapport au PIB, l'investissement

privé par rapport au PIB, le niveau initial de développement

mesuré par le PIB par tête en logarithmes, l'indicateur social de

capital humain, mesuré par le taux de scolarisation au primaire et au

secondaire et l'indicateur social de santé

Page 26

mesuré par l'espérance de vie en logarithmes. Le

modèle suivant a été testé pour la période

de 1970 à 2003 :

Les auteurs à l'issue de cette analyse concluent que

seules les dépenses d'investissement dans les entreprises publiques, les

dépenses publiques d'éducation et les dépenses de

défense nationale sont positivement associées (ou reliées)

à la croissance économique au Maroc tout au long de la

période d'étude. Des dépenses publiques de santé ne

sont pas statistiquement significatives, contrairement aux résultats de

l'équipe de Rabat-Agdal.

Au Niger, une étude basée sur une

équation de croissance (inspirée de Barro et Sala-1-Martin

(1995), intégrant les investissements publics a été

estimée par la méthode des moindres carrés ordinaires dans

le cadre d'un modèle à correction d'erreur. Cette étude a

eu pour objet d'évaluer l'impact des investissements publics sur la

croissance sur la période 1975-2004. Hamidou Hama (2005) montre ainsi

qu'à court terme les investissements publics ont un effet positif mais

non significatif sur la croissance économique. A long terme, la relation