|

- 1 -

0. INTRODUCTION GENERALE

Ignorer la matière économique de nos jours,

c'est conduire une voiture sans savoir sa nature soit mécanique ou

automatique.

Cependant, la vie de toute entreprise est semblable à

celle de l'homme .l'entreprise nait s'accroit et se meurt (faillite) .elle est

sujette à de nombreux secousse durant son existence pour assurer son

épanouissement .il faut alors a celle-ci des examens au contrôle,

l'indentification de qualité financière afin de surveiller les

capitaux qui constituent le point moteur de son fonctionnement, ces

difficultés sont inhérentes à toutes entreprises.

Il convient de relever que spécialiste et gestionnaire

financier sont d'accord que l'analyse des nations est l'un des indicateurs

fiables dont se sert pour juger la performance de la question saine d'une

entreprise.

Il est difficile d'évaluer une entreprise sans prendre

en considération son aspect comptable et financier. En effet, elle

évolue dans un aspect financier qui exige à fonctionner en tenant

compte des certains besoins et sous certaines contraintes financières

.L'établissement des états financiers dans une entreprise

dépend des beaucoup des éléments qui sont fourni à

partir des enregistrements comptable.

En égard à tout ce qui précède

notre perception était de savoir « le rôle de la

comptabilité financière et l'analyse des états financiers

par leurs indicateurs dans une entreprise publique »

- 2 -

0.1. PROBLEMATIQUE

Dans le but d'orienter le chercheur lors de son étude,

tout travail à caractère scientifique fait sujet des questions

autour d'un problème donné. Etant une des parties importantes de

l'introduction.

Elle se définit comme un ensemble des questions que les

chercheurs se posent. Elle est en effet, une présentation d'un

problème sous différentes aspects dans un travail

scientifique.1

Selon DIDIER JULIA définit aussi la

problématique comme l'art d'élaborer de poser librement les

problèmes et aussi de résoudre rigoureusement en suivant leurs

transformations dans le raisonnement philosophique.2

Les opérations comptables à la Gécamines

sont enclenchées par les rotations, exercices ou encore même par

les transactions multiples se posant dans les divers départements ou

service mais comme nous les disons, les transactions capables d'être

traduit et d'être exprimées en unités monétaire. Les

opérations comptables se font enregistrer par le département de

la comptabilité qui à la fin d'une période produit des

états financiers.

Eu regard de tout ceci, cette activité est

qualifiée de problématique. Ainsi pour faire parler ce

phénomène, pour le rendre compréhensible, les

réponses aux questions ci-dessous pourront mieux s'y apprêter :

-quel est le rôle des états financiers dans une

entreprise ?

-quel est le rôle de la comptabilité

financière dans une entreprise ?

- en quoi consisterait l'étude des indicateurs financiers

dans une entreprise ?

Ces quelques inquiétudes comme d'autres similaires

constituent l'ossature de préoccupations, mieux ce questionnement dans

la présente recherche.

1KAZADI D, « Notes de cours des méthodes

de travail scientifique », inédit, G2 SPA ,2001-2002 2 Larousse,

dictionnaire de la philosophie, éd la rousse, Paris 1984, p236

- 3 -

0.2. HYPOTHESES

L'un des exigences de la recherche scientifiques, est qu'il ne

faut, non seulement pas savoir y réserver des réponses

hypothétiques, lesquelles réponses servent, véritablement

de fil conducteur de la recherche puisque c'est également elles qui

suggèrent les techniques de recherche à mettre en oeuvre

ultérieurement.

FRANK FORT, définit l'hypothèse comme une

réponse anticipée que le chercheur formule à sa question

spécifique, une proposition de réponse au problème en

cours d'analyse ; cette réponse doit être confirmée

à l'aide d'argument ou aux démonstrations

scientifiques.3

Selon le RONGER P « l'hypothèse est une

proposition de réponses aux questions que l'on se pose à propos

de l'objet de la recherche formulée en des termes tels que l'observation

et l'analyse puissent fournir une réponse.4

L'hypothèse est définie selon l'abbé

Marcous BI NDUNGWA, comme l'idée ou la réponse que l'on veut

défendre ou démonter comme thèse tout au long du

travail.5

Selon BRANGE. J « une hypothèse est une

proposition des réponses aux questions que l'on se pose sur un objet de

la recherche formulée en terme telles que, l'observation et l'analyse

puissent fournir une réponse ».6

C'est une supposition pour confirmer ou infirmer sa

validité dans la recherche d'une exploitation du problème et dans

celle d'une solution adéquate à ce problème.

Eu égard de tout ce qui précède, on

donnera comme l'hypothèse de la problématique qu'on a posé

les réponses ci-après :

- Les états financiers sont une représentation

financière structurée des éléments affectant une

entreprise et des transactions réalisées par celle-ci.

Les états financiers ont pour rôle de fournir des

informations sur la situation financière, la performance et flux de

trésorerie d'une entreprise. Ces informations

3FRANK F initiation au travail scientifique

,3emeéd de l'université d'Ottawa, Ottawa, 1967 p14

4 ROGER P, méthode des sciences

sociales, éd DALLOZ, Paris, 1971, P29

5 Marcous BINDUNGWA I, comment élaborer

un travail de fin de cycle, éd Médiospael, Lubumbashi-RDC,

2009, P48

6 BRANGE.J, traité d'économie

bancaire, Puff, Paris, 1968, P48

- 4 -

étant utilisées à une gamme variée

d'utilisateurs lors de leurs prises de décisions économiques.

Les états financiers servent aussi à comparer

dans le temps la performance d'une entreprise par rapport à d'autres

entreprises.

-la comptabilité financière (Financial

accounting) ou la comptabilité générale

(général accounting) a pour rôle de produire des

informations à l'intention des différents partenaires

économiques et sociaux de l'entreprise (actionnaires, banques, Etat,

salariés, fournisseurs, clients, etc.) et plus spécifiquement,

à l'intention de celui qui apportent du ressources financières,

d'où son autre qualificatif de plus en plus utilisé de

financier.

-l'étude des indicateurs financiers consiste à

déterminer la santé financière d'une entreprise, voir la

croissance de l'activité, performance de l'entreprise ; ils offrent la

possibilité de comparer les prestations générales d'une

entreprise par rapport à son secteur d'activité pour identifier

les éventuels opportunités d'investissement.

0.3. CHOIX ET INTERET DU SUJET

0.3.1. CHOIX DU SUJET

Ce qui a poussé l'esprit a apte le choix sur ce sujet

est non seulement l'intérêt majeur qu'il présente pour les

entreprise congolaises en générale, et de la Gécamines en

particulier, mais aussi et surtout qu'il est un sujet d'éveil

scientifique.

Ses objectifs reposent sur une étude approfondie des

indicateurs financiers.

C'est à ce niveau qu'on a voulu faire une étude

sur le rôle de la comptabilité financière et l'analyse des

états financiers par leurs indicateurs financiers dans une

entreprise.

0.3.2. INTERET DU SUJET

Ce sujet revêt d'une importance très capitale du

fait qu'il est un sujet de prise de conscience dans la manière de bien

voir ou de supputer l'avenir d'une entreprise .raison pour laquelle son

intérêt s'étend sur trois points.

- 5 -

0.3.2.1. INTERET PERSONNEL

Ce travail est d'une importance capitale pour nous, dans le

sens qu'il va nous aider à approfondir nos connaissance en gestions

financières.

C'est un apport de l'analyse des états financiers de la

Gécamines au cas où ils proposeraient de mener une étude

dynamique pour connaitre la santé financière de leur entreprise

de façon à formuler les propositions. Visant à apporter un

plus à la santé financière de l'entreprise

0.3.2.2 INTERET POUR L'ENTREPRISE

Cette étude profitera à beaucoup d'entreprises,

dans la mesure où cette dernière constitue un modèle pour

les entreprises se trouvant dans la phase dite de déclin et voulant se

trouver dans celle de la croissance.

0.3.2.3 INTERET SCIENTIFIQUE

Selon le plan scientifique, le travail constitue une

documentation supplémentaire de l'analyse financière, document

auquel vont recourir les chercheurs de demain pour leur enquête et autres

travaux.

0.4 METHODES ET TECHNIQUES DE RECHERCHE

Tout travail scientifique exige l'usage d'une démarche

méthodique pouvant permettre aux chercheurs de collecter,

d'interpréter et d'analyser les données qu'il aura à

recueillir. On voit donc que le choix de méthode et technique ait

très important dans la recherche scientifique.

C'est ainsi, pour atteindre l'objectif qu'on s'est

assigné dans ce travail ; on a utilisé les méthodes et

techniques pour ressortir la quintessence de ce travail.

0.4.1 METHODES.

Ce mot méthode vient du grec de méta et hodos

qui signifie « route, voie, direction qui même au

but ».

La méthode est considérée comme une

procédure logistique d'une science, C'est à dire l'ensemble des

pratiques particulières qu'elle met en oeuvre pour que le cheminement de

ses démonstrations et de ses théories soient clair,

évident et irréfutable.

- 6 -

Selon R.PINTO et M GRANWITZ : la méthode est

définit comme « l'ensemble des opérations

intellectuelles par lesquelles une discipline cherche à atteindre les

vérités qu'elle poursuit, les démontrent et les

vérifient »7

Etant donné que l'usage d'une méthode est

tributaire de la nature de l'objet d'étude et les objectifs poursuivis

par le chercheur pour déterminer et analyser la santé

financière d'une entreprise, on aura à recourir aux

méthodes suivantes.

0.4.1.1 la méthode inductive

Est définie comme l'opération par des faits

particuliers pour s'élever à une

générale.

La méthode d'induction s'applique essentiellement sur

l'observation des faits.8

Cette méthode me sera utile dans la mesure où on a

considéré la Gécamines comme point de départ en

aboutissant à toutes les entreprises.

0.4.1.2 la méthode comparative

Elle est l'ensemble des opérations par lesquelles une

discipline cherche à atteindre les réalités qu'elle

poursuit, les démontrent et

vérifient.9

Certes, cette méthode nous a aidés à faire

une comparaison des états financiers de la Gécamines vers

l'année 2009 à ceux de l'année 2012.

0.4.1.3 la méthode analytique

Elle consiste à décortiquer des

éléments recueillis, cette méthode sera utile dans le

traitement des éléments des états

financiers.10

0.4.2. TECHNIQUES

Pour bien comprendre le mot technique le professeur TSHUNGU

BENESA la définit comme étant « tout moyen qui permet au

chercheur d'obtenir les informations dont on a besoin pour comprendre au

expliquer le sujet d'étude »11

7 R. PINTO et M GRAWITZ, méthode des

sciences sociales, éd DALLOZ ? Paris 1972, P289

8 AKOUN.A, dictionnaire de sociologie, éd le

Robert, Paris, 1999, P333

9 FANA MUSANGU, « notes de cours, méthode

de recherches scientifiques » inédit, G2 économie, UNIKOL,

2012-2013

10

WWW. WIKIPEDIA.com/14/2

11 TSHUNGU.B, « cours de méthode de

travail scientifique », éd université de Bruxelles, 1987,

P71

- 7 -

Selon DELRUELLE-VOISWINKELN, définit la technique comme

étant « l'ensemble des procèdes mis en oeuvre pour arriver

à un résultat »12

Ainsi pour collecter les données qui nous ont

été indispensable pour notre analyse, nous avons recouru à

plus d'une technique dont les principales sont :

? L'observation directe et indirecte ? La technique documentaire

? Et l'interview

1. L'OBSERVATION

Elle est une technique par laquelle le chercheur porte ses

sens sur l'objet de sa recherche afin d'en tirer des observations.

En effet, l'observation participante nous a permis

d'être en contact direct avec les services comptable et financier de la

Gécamines.

2. LA TECHNIQUE DE DOCUMENTATION

Cette technique nous a permis d'être en contact avec

différents documents tels que : le livre de comptes que la GECAMINES a

adoptée à son propre système comptable ainsi que les

états financiers.

3. TECHNIQUE D'INTERVIEW

Elle nous a servi de récupérer certaines

informations supplémentaires relatives à notre étude par

des questions orales et verbales posées à ceux qui connaissent la

Gécamines.

0.5 DELIMITATION SPATIO-TEMPORELLE DU SUJET

Délimiter un sujet, c'est un préciser le champ

d'investigation ainsi que la temporalité, ces deux

d'éléments autrement indispensable à la

conceptualisation.

Exercice épistémologique d'envergure,

d'éliminer une étude permet non seulement la justification du

choix et de l'intérêt du sujet, mais aussi :

12 DELRUELLE .V, introduction à la

sociologie générale, éd de l'université de

Bruxelles, 1987, P71

- 8 -

O.5.1. DANS L'ESPACE

Notre étude porte sur la générale des

carrières et des mines Gécamines en sigles une

société publique plus précisément à la

direction financière et à la comptabilité.

O.5.2. DANS LE TEMPS

Temporairement, nous prenons la période en allons de

2009-2012 parce qu'il nous faudrait constater son évolution en tenant

compte de la disponibilité des données

06. SUBDISIVION DU TRAVAIL

Toute production scientifique requiert par sa cohérence

logique et la pertinence relative entant qu'oeuvre de science, Une

structuration synthétique conséquente. Celle-ci énonce et

annonce schématiquement les grandes lignes des matières que

comporte l'oeuvre produite.

Outre l'introduction et la conclusion générale,

notre travail se subdivisera en trois chapitres repartis comme suite :

? Chapitre premier : est consacré au cadre conceptuel

et théorique ou nous définissons les concepts opératoires

de notre études et présentons la générale des

carrières de mines

? Chapitre deuxième : portera sur les notions

théoriques de la comptabilité financière et les

états financiers.

? Chapitre troisième : portera sur l'analyse des

états financiers par leurs indicateurs financiers dans une entreprise

publique

13 J.G d'ABOVILLE, initiation aux

mécanismes comptables et la gestion financière, éd

d'organisation, Paris 1967, P 37

- 9 -

CHAPITRE PREMIER : GENERALITES

La première division de notre travail scientifique sera

basée sur le cadre purement conceptuel et théorique, ainsi que

sur la présentation de la générale des carrières

des mines afin de savoir sur quoi nos recherches porteront. Le cadre conceptuel

et théorique se fixera sur la définition et sur une

considération générale de tous les signes correspondant

à notre idée de recherche.

De ce fait, dans ce chapitre nous présenterons notre

champ d'investigation qui est la Gécamines en vue d'une bonne

compréhension.

I.1.DEFINITIONS DE CONCEPTES

La définition des concepts est souvent à

l'origine de plusieurs polémiques on voit même des écoles

se former à cause seulement d'une simple définition d'un mot.

Un concept est une définition des caractères

spécifiques d'un projet par rapport à l'objectif

ciblé.

D'où, afin de nous abstenir de toute confusion, donnons

un sens à chacun de nos concepts :

1.1. La comptabilité financière ou

générale (commerciale)

Cette définition fait l'objet d'une controverse quant

à la question de savoir si celle-ci est une science qu'une science ou

une technique.

Pour JEAN GHOSLAIN d'ABOVILLE, la comptabilité

financière au générale n'est pas une science, elle peut

être une technique et considérant que les techniques comptables

elles-mêmes sont diverses, il préfère définir la

comptabilité comme un procédé statistique destiné

à rendre comptes sous une forme conventionnelle, de tous les faits

économiques se produisant dans l'entreprise.13

Le terme de procédé étant proche de celui

de technique nous classons cet auteur dans le groupe des auteurs qui

définissent la comptabilité financière ou

générale comme une technique.

Parmi ceux-ci nous nous contentons de mentionner :

- 10 -

Robert Mazars et Gérand Le gras qui définissent

la comptabilité comme étant une technique d'enregistrement

permettant de suivre tout le mouvement de valeur intéressant la vie de

l'entreprise.14

Claude Perochon et J. BREUIL, qui la définissent quant

à eux comme une technique destinée à fournir un certain

nombre de renseignements chiffrés d'ordre juridique et économique

exprime dans des comptes 15

Il est à noter que d'autres tels que ; A. Cibert et

A.Rapin définissent la comptabilité comme étant tout

simplement la science des comptes.

Mais avec H.CULMAN, KINZONZI MVUTUKUDI et C.PEROCHON, nous

pensons que la comptabilité générale ou financière

est en même temps une science et une technique .celle-ci a

été pendant des siècles liée aux

mathématiques.

Il y a lieu de rappeler ici que tout premier texte comme sur

la comptabilité fut rédigé par un mathématicien, le

moine LUCA de PACIOLIS. Ce texte n'était qu'un chapitre d'un ouvrage de

mathématique intitule « summa de arthmetica, géometrica,

proportionni et proportionalita »

D'autres mathématiciens ont également

rédigé des traités de comptabilité comme par

exemple Barème et Jérôme Cadran. Ce dernier, un savant et

médecin italiens, est l'auteur de la formule de la résolution de

l'équation du 3emedegre.16

En outre, jusqu'en 1789, c'est-à-dire vers la fin du

18emesiecle, l'expert-comptable s'étaient appelés tout

simplement « arithméticiens».17

Ceci étant, nous pensons que la comptabilité

financière ou générale une science car, en plus du fait

qu'elle enregistre les mouvements des éléments opposés

à savoir les avoirs et les dettes de l'entreprise.

Ses charges et pertes et ses produits et profits suivant des

principes biens définis, celles-ci consistent à faire

l'arithmétique, laquelle est basé sur les quatre

opérations fondamentales, l'addition, la soustraction, la multiplication

et la division.

14 R MAJORS et G Le gras, la

comptabilité, ce qu'il faut savoir, éd J. Delmas et Cie,

Paris 1971

15 C PEROCHON et J Breuil, initiation

comptable, les éditions Foucher, Paris 1970

16 Petit Larousse illustré, Paris 2001,

P1220

17 P. GARNIER, la comptabilité

générale, éd Dunod, Paris 1979, P34

- 11 -

Revenons à Cullman qui, parlant du lien entre la

comptabilité générale et l'économie dit ce qui suit

« on ne peut faire l'économie sans la comptabilité puisque

c'est une science et technique qui permet à l'économie de bien

fonctionner ».18

KINZONZIMVUTUKUDI,le fondateur du PCGC, ainsi que Claude

PEROCHON,donnent de la comptabilité générale ou

financière les deux définitions suivantes :

1. La comptabilitégénérale est la

science des comptes qui a pour but l'organisation des écritures par le

choix judicieux des livres et des comptes nécessaires afin d'en suivre

facilement les opérations et d'en présenter les

résultats.19

2. En tant que technique, la comptabilité fournit un

certain nombre de renseignement chiffré d'ordre juridique et

économique exprimés dans des états appelés

« comptes ».20

Quant à nous,nous la définissons également

de deux manières ci-après :

? Elle est une science qui étude le fonctionnement de

compte et des livres comptables.

? Dans la pratique,la comptabilité financière ou

générale est une technique de récolte et diffusion de

l'information qui consiste :

- à enregistrer dans le livre journal et le grand livre

des comptes toutes les opérations d'une entreprise au courant d'un

exercice (phase de la récolte de l'information).

- à vérifier l'exactitude de ces livres par

l'établissement de balances de vérification.

- et à établir le compte de résultat et le

bilan final ou d'exploitation qui

renseignement de résultat réalisé. (Phase de

la diffusion de l'information).

Selon le cours de système comptables comparer, la

comptabilité financière est un système d'organisation de

l'information financière permettant de saisir, enregistrés les

données de bases chiffrées et de présenter les

états reflétant une

18 H.CULMAN, les comptabilités

nationales, éd que sais-je, Paris 1968

19 KIZONZI MVUTUKUDI et C. PEROCHON,

comptabilité générale élémentaire,

conseil permanent de la comptabilité au ZAIRE et Faucher, Paris 1989,

P10

20 KIZONZI et PERCHON, Idem, P10

- 12 -

image fidèle du patrimoine de la situation

financière et du résultat de l'unité a la date de

clôture.21

1.2. ANALYSE

L'analyse est une opération logique qui consiste

à décomposer en tout en ses éléments constitutifs,

dont on étudie la nature, la fonction, les causes et dont on

détermine les rapports entre eux.22

1.3. ETATS FINANCIERS

Les états financiers sont une représentation

financière structurée des événements affectant une

entreprise et des transactions réalisées par

celle-ci.23

1.4. INDICATEUR

Un indicateur est un outil d'évaluation et d'aide

à la décision grâce auquel on va pouvoir mesurer une

situation ou une tendance ,de façon relativement objective ,à un

instant donné ,ou dans le temps.24

1.5. ENTREPRISE

D'une manière générale, il faudra noter

qu'il existe plusieurs définitions du mot « entreprise ».

D'après le professeur KINZONZI, définit

financièrement indépendant

produisant pour le marché des biens ou des

services.25

Selon le père Alphonse VERLHUST, une entreprise est une

cellule économique qui est à l'initiative et sous la

responsabilité d'un entrepreneur ou sont combinés les facteurs

capital, travail et nature pour produire des biens ou des services en vue de

réaliser un profit.26

21 V. YA KENYA EL MARYJONAH, « cours des

systèmes comptables comparés », inédit, L1 gestion

financière 2013-2014, UNIKOL

22 Http//Fr.

Wikipedia. Org/WIKI/

Enterprise.

23 CERRADA .K, RONGE-y., WOLF.M,

comptabilité et analyse financière principes et

applications, 2ème éd, Paris-Bruxelles 2008-2012,

P 162

24KAREN BERMAN ET JOE KNIGH, comprendre la

finance, édition HAVARD BUSINESS, 2006, P14

25 KIZONZI, Op.cit., P3

26 VERLHUST.A, comptabilité approfondie,

centre de recherches pédagogique, Kinshasa, P6

- 13 -

Quant à nous, l'entreprise est une entité

économique combinant les facteurs de production envie de réaliser

le profit.

On peut définir aussi l'entreprise comme étant

une unité de production des biens et des services destinés

à l'échange, qui combine les facteurs de production

nécessaires à savoir la nature, le travail et le capital.

1.7. ENTREPRISE PUBLIQUE

C'est une entreprise du secteur marchand contrôlé

par l'état (ou par une collectivité publique).27

La notion de contrôle renvoie soit à la

détention par l'état de la totalité ou de la

majorité du capital, soit, quand il n'y a pas de capital social à

la tutelle plus ou moins étroite exercée par la puissance

publique sur la gestion de l'entreprise.

L'entreprise publique qu'elles appartiennent en

totalité ou en partie à

l'état.28

2. AUTRES DEFINITION

Voici quelques définitions auxiliaires qui vont nous

accompagner dans l'élaboration de notre travail :

2.1. RATIO

Le ratio est le rapport exprimé en pourcentage, entre deux

grandeurs économiques ou financières.29

2.2. ENTREPRISE

Dans le langage courant, le mot " entreprise "est employé

dans plusieurs

sens.

L'entreprise est définie comme « une entité ou

un organisme financièrement indispensable produisant pour le

marché des biens ou des services

».30

Il ressort de cette définition que l'entreprise

revêt quatre caractères essentiels :

27 Jean-Yves CAPUL, Olivier GARNIER, dictionnaire

d'économie et de science sociale, 7ème éd,

Nathan, Paris 2008, P246

28 NGUYEN CHAN TAM, PH.DARTON et CH Simon,

lexique de droit des affaires congolaises, Kinshasa, 1972, P237

29 MAPAPA MBANGALA, fondation

financière, Kinshasa 2008, P 98

30 KIZONZI.M et C. PEROCHON, Op.cit., P9

- 14 -

1) L'entreprise est une entité ou un organisme

c'est-à-dire une individualité, une unité voire un sujet

de droits une entreprise doit avoir une existence propre.

2) L'entreprise est financièrement

indépendante, cela veut dire qu'elle agit de sa propre autorité,

sous sa propre responsabilité et donc à ses risques et

périls. Une entreprise doit avoir une certaine autonomie

financière.

3) L'entreprise produit : cela signifie qu'elle a pour

mission de changer un ordre existant par la transformation ou la distribution

des biens et services.

4) L'entreprise produit pour le marché, c'est

-à-dire qu'elle produit des biens ou services envie de la vente, elle ne

produit pas exclusivement les biens ou services nécessaires à son

propriétaire (au associes) ; elle doit produire pour vendre à

l'extérieur (aux tiers).

TYPES D'ENTREPRISE

La diversité des organismes auxquels s'applique le nom

d'entreprise est celle que leur classification ne peut être faite qu'en

fonction des critères variés dont les plus usuels sont les

suivants.31

1°) Du point de vue de leur objet social

L'objet social est aussi appelé " secteur

d'activité" ou "domaine d'activité". On regroupe les

différents domaines d'activité en quatre grandes

catégories :

1.1. Entreprises commerciales : Leur objet

principal est l'achat des marchandises pour la revente. Exemple : Une

alimentation, une boutique, un magasin...

1.2. Entreprise industrielles : Leur objet

principal consiste à acheter les matières premières et les

fournitures pour fabriquer les produits finis.

Exemple : une Brasserie, une Menuiserie, une Cimenterie, une

Briqueterie.

1.3. Entreprise des services : Leur objet

principal consiste à produire des services.

1.4. Entreprise agricoles : Leur objet

principal est soit l'élevage ou les travaux des champs exemple : une

ferme, une Plantation...

2°) Du point de vue de leur nature

juridique

31 GUILLIEN R et VINCENT J, lexique des termes

juridiques, Dalloz, 5ème édition, 1981, P311

- 15 -

Pour déterminer la nature juridique d'une entreprise,

on considère la qualité des personnes à qui appartient

l'entreprise. C'est ainsi que, du point de vue juridique, on parle :

2.1. Des entreprises privées,

c'est-à-dire qu'elles appartiennent à des particuliers.

2.2. Des entreprises publique sou

semi-publiques. C'est-à-dire qu'elles appartiennent en

totalité ou en partie à l'Etat.

Toutefois, lorsqu'on considère le nombre des personnes

qui sont propriétaires d'une entreprise privée, on distingue :

? Des entreprises individuelles qui sont

propriétaires d'un seul individu. Exemple : La plupart des petits

commerces et des entreprises artisanales.

? Des entreprises sociétaires (ou

société) qui sont propriétés de plusieurs personnes

: Le nombre de propriétaires ou associés peut varier de deux

à plusieurs personnes.

En effet, une société est

généralement définie comme un contrat par laquelle deux ou

plusieurs personnes qui mettent en commun certains biens, en vue de partager le

bénéfice qui pourra en résulter tout en acceptant la

participation ou pertes éventuelles.32

Les entreprises sociétaires se divisent essentiellement

en société civiles et sociétés commerciales.

Les sociétés commerciales se subdivisent

à leur tour en sociétés des personnes,

sociétés de capitaux et sociétés mixtes.

1. Les sociétés des personnes comprennent : ?

La société à nom collectif (SNC)

? La société en commandite simple (SCS)

2. Les sociétés par actions à

responsabilité limitée(SARL) ou société anonyme

tandis que les sociétés mixtes regroupement :

? La société privée à

responsabilité limitée(SPRL) ? La société

coopératrice(SC)

32 NGUYEN CHAM TAM et les autres, Op.cit., P13

- 16 -

Outre, les cinq sociétés commerciales

susmentionnées qui, étant reconnues par l'article

1erdu décret du 23 janvier 1960, sont dotées d'une

personnalité juridique, il existe des associations commerciales en

participations communément appelées :

1. Sociétés ou associations

momentanées

2. Sociétés ou associations en

participations

Par ailleurs, les sociétés dont l'objet est de

nature civile sont appelées sociétés civiles. En fait ce

sont des associations et non des sociétés ou sens juridique du

terme car leur but est autre que la poursuite d'un bénéfice

à partager. Il s'agit des associations sans but lucratif (ASBL).

I.2. CHAMP D'INVESTIGATION

1. PRESENTATION DE LA GECAMINE

Nous présenterons le champ d'investigation de

manière ci-après :

1.1. SITUATION GEOGRAPHIQUE.

La Générale des Carrières et des Mines,

Gécamines-RDC, se situé dans la province du Katanga .tient son

siège dans la capitale de Kinshasa et centralise toute ses

opérations dans la ville de Lubumbashi, commune de Lubumbashi à

l'angle du boulevard Kamanyola et l'avenue Moero numéro 419.

1.2. GROUPES

La Gécamines tient son siège social à

Lubumbashi à l'angle du boulevard

Kamanyola et l'avenue Moero.

Ses activités sont reparties géographiquement dans

trois groupes :

? Le groupe sud autour de Lubumbashi

? Le groupe centre autour de Likasi

? Le groupe ouest autour de Kolwezi

A Lubumbashi, la direction des opérations de groupe Sud

comprend :

- Le siège de laminoir câblerie

- Le siège de Kipushi

- Le siège des usines de Lubumbashi - La mine de

Kalukuluku.

- 17 -

1.3 HISTORIQUE

La société Union Minière du Haut-Katanga,

ancêtre de la Gécamines, fut créée par décret

n°1473 du Roi Belge en date du 28 octobre 1906. Elle fut constituée

le 30 octobre 1906 sous forme de société Congolaise à

responsabilité limité, au capital de10 millions de francs. Ce

capital originel fut souscrit, en parts égales, par Tanganyika

Concession Limited (TCL), groupe Anglais, et par le comité

spécial du Katanga (CSK), société à charte, qui

repassera ses droits à la société générale

de Belgique.

Le décret du Roi belge indiquait, l'objet principal de

l'activité que les promoteurs de la nouvelle société

entendaient lui assigner : « la société a

spécialement pour l'objet, l'exercice des droits miniers et des autres

accessoires qui lui sont accordés par le comité spécial du

Katanga en exécution de la convention intervenue le 19 juin 1900, entre

l'Etat indépendant du Congo et la compagnie du Katanga, pour assurer la

mise en valeur des richesses du sol et du sous-sol du Katanga.33

La nouvelle société pouvait, à ce titre,

créer les établissements de commerce et d'industrie et effectuer

toutes les opérations nécessaires ou utiles au but social qu'elle

poursuivait une superficie de 34000 Km2 était

attribuée à la nouvelle société avec des pouvoirs

élargis en rapport avec la création des infrastructures.

En 1923, T.C.L n'ayant pas pu trouver les fonds

nécessaires à

l'accroissement du capital de l'entreprise ne possédait

plus que 39% du capital la majorité de la société devint

ainsi nettement belge et la société passa de la direction

anglaise sous celles des belges avec Jules COUSIN comme

directeur.34

Dans les concessions qu'elle avait obtenues, l'Union

Minière du Haut-Katanga (UMHK) possédait juridiquement le droit

jusqu'en1990 :

- D'exploiter tous les gisements de cuivre dans la zone

déterminée d'environ 15000 Km2 ;

- D'exploiter tous les gisements d'étain dans une zone

sensiblement égale ;

33 L.CUPERS (sld), union minière du haut

Katanga, (UMHR) : 1906-1956. Bruxelles 1956, P44

34 P.DAYE (Ed) l'Empire Colonial Belge, Bruxelles,

1923, P586

- 18 -

- D'exploiter tous les métaux sans distinction qui se

trouveraient dans le bloc de la Ruwe.

En 1923, sur le 15 mines et gisements reconnus, quatre

seulement étaient en exploitant régulière étale,

Kambove, Luishia, Likasi-Chituru.

L'usine de Lubumbashi fut construite en 1911 un seul four

était en service et permettait la production de plus de 900 tonnes de

cuivre les autres fours furent successivement mis en service en 1913, 1914,

1916 et 1917 ces fours permirent l'accroissement de la production du cuivre

dès lorsqu'ils furent associés à une main d'oeuvre

abondante : 1911 (198 tonnes), 1912 (2.400 tonnes), 1914 (107.22 tonnes), 1918

(202.38 tonnes), 1930 (139.000 tonnes), 1931 (120.000).

Au début de son existence, l'UMHK avait profité

de l'expérience et de l'organisation établie par T.C.L et employa

des travailleurs vénus de Rhodésie (actuel Zambie). Ils

étaient presque tous célibataires et, pour ainsi dire,

saisamiers. De 1920 à 1925,57% de ceux-ci étaient des

étrangers, le reste provenait en grande partie du Nord-Katanga et

étaient recrutés par les soins par les soins de la bourse de

travail du Katanga. Mais lorsque les territoires voisins n'offrirent plus de la

main d'oeuvre suffisante, l'UMHK recruta directement au Maniema, au

Ruanda-Urundi et au Kasaï.

En 1928, débuta une politique de stabilisation de la

main d'oeuvre par l'amélioration des conditions de travail et de la vie

des familles noires. L'UMHK mit sur pieds des stratégies attractives

dans les campes en vue de rendre ceux-ci attrayants et s'attirer ainsi les

familles des travailleurs migrants à stabiliser. L'objectif était

non seulement de faire des camps des lieux de socialisation, mais aussi et

surtout d'en faire des espaces de reproduction de la force de travail

d'où l'entreprise, en pleine expansion, « puiserait, à sa

guise, sa main d'oeuvre ».35

sur une exploitation à très long terme des

ressources minières du Katanga, l'UMHK immobilisation des sommes

considérables dans la modernisation de l'outil de production, eu plus de

l'amélioration des conditions de travailleurs noires. Entre

35 L. CUPERS, Op.cit., P163

- 19 -

1952 et 1961, l'UMHK avait investi, dans les immobilisations,

un capital de plus de 15 milliards de francs belges.36

Autour de l'UMHK, plusieurs sociétés

s'étaient constituées :

- En 1925, la société belge

d'électricité et traction et l'UMHK constituèrent au

capital de 15 millions de francs, la Société

Générale des Forces Hydroélectrique du Katanga

(SOGEFOR).

- En 1926 (février), les dirigeant de l'UMHK se

préoccupaient d'assurer l'approvisionnement de la société

en acide sulfurique et en acide gras et d'implanter au Katanga, par la

même occasion, ses éléments de la base d'une industrie

chimique. Mais, ce n'est qu'en Septembre 1929 que fut constituée la

société générale industrielle et chimique du

Katanga (SOGECHIM).

- Le 30 juin 1948, l'UMHK constitua une participation avec les

usines à zinc belges, la société Métallurgique du

Katanga (METALKAT) dont le rôle principal était de transformer les

concentrés de Zinc en métal directement marchant.

Après le 30 juin 1960 (date de l'indépendance),

les contestations politiques et économiques va progressivement affecter

la structure de l'UMHK d'abord, entre 1960 et 1965, les ambitions

démesurées des certaines sécessionnistes congolais

alliés aux convoitises économiques étrangères dont

celles des belges principalement, plongèrent la R.D.C dans un chaos

politique indescriptible.37

Ensuite, par rapport à la période

précédente (période coloniale), 1960-1965 est

marquée par un reclassement important des différents

intérêts économiques salariaux. Les grandes entreprises

conservaient largement leur position financière dominante.

Avec les rebellions naissantes et la sécession du

Katanga, la capacité d'intervention directe de l'Administration centrale

dans l'économie du Katanga s'était affaiblie

considérablement.

36D. BIBWE-DIA-MWEMBU, le travail en milieu ouvrier

Congolais : cas de L'UMHK (1910-2002) in cahiers de philosophie et des

sciences du travail, N°1, 2004, P102

37 NYEMBO SHABANI, L'industrie du cuivre dans le

progrès économique, Bruxelles, Ed 1975

- 20 -

Enfin entre 1966 et 1975, profitant des effets

bénéfiques d'une dépolarisation du monde entre les camps

communistes, (l'URSS) et capitalistes (Etats-Unis), auquel la diplomatie du

régime dictatorial naissant de MOBUTU fit totalement allégeance,

l'on observa une centralisation du pouvoir tant, politique

qu'économique. Et l'UMHK et ses filiales seront nationalisées.

A l'accession du pays à l'indépendance, l'UMHK

était restée sous le contrôle étranger. Le

siège social était fixé à Belgique alors que le

siège administratif du Katanga était supprimé. En 1965 (3

février), le Congo obtenait 17,95 % des parts sociales.

En 1966, le Congo augmenta les taxes d'exportation de 17

à 30%. Puis la même année, le retrait sans compensation,

suivant la loi Bakagika du 07 juillet 1966, de toutes les concessions

minières accordées sur le territoire national avant le 30 juin

1960. La nationale sera proclamée le 2 janvier 1967 par l'ordonnance

présidentielle n° 67-01 qui créait « la

Général des Carrières et des minerais» (GECOMIN)

entreprise d'Etat. Des nouveaux statuts seront signés, et par l'O.L

n° 72-050 du 14 Septembre 1972 la Gécamines devient

Gécamines (Générale des Carrières et des

Mines).38

En 1975, suite aux difficultés économiques

résultant de la Zaïrianisation et du besoin toujours croissant du

régime de centraliser l'économie, la Gécamines se verra

contrainte par les pouvoirs publics d'absorber les anciennes filiales de

l'UMHK.

Par une décision présidentielle du

1er Janvier 1975, les sociétés suivantes furent

intégrées de la Gécamines :

- La société de laminoirs, tréfileries et

câbleries (LATRECA) à Lubumbashi.

- La société pour le commerce et la fabrication

des câbles électriques

(CABLECOM) à Lubumbashi.

- La société industrielle des matières

plastiques de Likasi (INDUPLAST).

- La société industrielle et Métallurgique

(SIMETAL) à Likasi.39

38 BULUNDWE MUKUMBI et ALUI, «la Gécamines

: quel avance? Réflexion sur la privatisation», Kolwezi, groupe

intellectuel de Kolwezi, 1996, P20

39 Gécamines, Rapport annuel 1975,

Division des relations publique décembre 1975, P7

- 21 -

Ainsi fut progressivement alourdie la Structure de gestion de

l'entreprise malgré cela, la Gécamines connaitra globalement une

période de croissance jusqu'en 1986.

Le 02 novembre 1984 par ordonnance n°84-221, la

Gécamines devient une société holding d'Etat avec trois

filiales : la Gécamines-commerciale, la

Gécamines-développement, la Gécamines-exploitation.

Dès l'année 1988, la société va

connaitre une crise sans précédent résultant des plusieurs

facteurs : le blocage par les bailleurs des fonds des financements

complémentaires. Cela occasionnera le retard dans la mise en service des

grands projets notamment du complexe concasseur courroie dans la grande

carrière de KOV à Kolwezi. La Banque Mondiale avait suspendu tout

financement.

Avec le blocage des fonds de financements

complémentaires entre 19902000, la Gécamines s'est

retrouvée dans l'obligation de rembourser des emprunts pour des

investissements partiellement réalisés et non

opérationnels (cas du projet KOV-Courroie) dont la réalisation

fut partielle.40

L'évolution de quatre indicateurs financiers : chiffre

d'affaires, résultat net, dettes et fonds propres témoignent de

cette crise sérieuse.

Tableau N°1 inducteurs

économiques

|

INDICATEURS ECONOMIQUES

|

ANNEES

|

|

En dollars

|

1991

|

1993

|

1995

|

1998

|

|

Chiffre d'affaires

|

934.000.000

|

315.000.000

|

379.000.000

|

285.000.000

|

|

Résultat net

|

-159.000.000

|

-276.000.000

|

-584.000.000

|

-297.000.000

|

|

Dette

|

851.000.000

|

840.000.000

|

1.038.000.000

|

1.401.000.000

|

|

Fonds

|

904.000.000

|

507.000.000

|

128.000.000

|

-471.000.000

|

Source ; la GCM

40Gécamines perspectives, division des

relations publiques, 1996, P12

- 22 -

A partir de 1991, comme le montre le tableau des indicateurs

économiques, la situation financière de la Gécamines s'est

dégradée à rythme très

accéléré. La situation contestation de la dictature de

MOBUTU par la société civile et les parties politiques

d'opposition, rébellion armée L.D KABILA. Partie de l'Est de la

RDC en Octobre 1996, elle parvient à pouvoir à Kinshasa.

Eclatement en Aout 1998, parvient à conquérir le pouvoir à

Kinshasa. Eclatement en Aout 1998, du régime de KABILA en rebellions

armées selon les factions Ougandaise et Rwandaises. Assassinat de L.D

KABILA le 16 Janvier 2001. Négociations et partage de postes politiques

et administratifs, entre les belligérants... tous ces

évènements politiques ont influé sur la Gécamines,

qui le plus souvent en a supporté financièrement l'effort.

Plusieurs solutions furent mises en oeuvre depuis 1995 pour sortir la

Gécamines de son marasme. La même année, la

Gécamines avait reçu 40.000.000$ d'INVEST BANK ltd (RSA) pour la

réhabilitation partielle de ses installations et 30.000.000$ en 1997 de

la RSA pour le projet Twiluzembe. Des partenaires momentanés furent

également mis en oeuvre pour le projet Kasombo1

(1995-1997).

En 2002-2003 une opération départs volontaires

avec le concours de la Banque Mondial permit la réduction des effectifs

des travailleurs de la Gécamines. Soit 10.655 travailleurs furent

assainis. D'autres actions visant la restructuration de l'entreprise, furent

entre autre, la signature entre la Banque Mondiale et la Gécamines et

l'entreprise française de gestion SOFRECO d'un contrat portant sur la

stabilisation de la Gécamines ainsi que la multiplication des projets de

création de joint-venture.

Ayant ainsi présenté l'historique de la

Gécamines, brièvement son

organisation et son fonctionnement.

1.3.1 ORGANISATION ET FONCTIONNEMENT

L'organisation et le fonctionnement de la Gécamines

sont régis conformément aux dispositions des articles 6 à

24 de la loi 78-002 du 06 Janvier 1978, portant disposition

générale applicables aux entreprises publiques. Quant au cadre

organique et le statut du personnel, ceux-ci sont fixés par le conseil

d'administration selon l'objet de l'entreprise.

L'objet de la Gécamines est :

- 23 -

- La recherche et l'exploitation des gisements miniers ;

- Le traitement des substances minérales provenant de ces

gisements ;

- La commercialisation et la vente de ces substances, tant

l'état brut qu'après traitement.

- Les activités de développement notamment dans le

secteur de l'élevage et l'agriculture dans l'intérêt de la

Gécamines et des environs, et toute autre activité

connexe.41

1.3.1.1 Organisation

En conformité avec les dispositions de l'article 5 de

la loi 78-006 du 06 Janvier 1978, les organes collégiaux importants de

la Gécamines sont : le conseil d'Administration, le comité de

gestion, le collège des commissaires aux comptes.

? Du conseil d'Administration

L'article 6 de la loi 78-002 du 06 Janvier 1978 précise

qu'il est composé de cinq membres au moins et neuf au plus,

appelés administrateurs, dont le président

délégué Général et deux directions choisies

parmi les directeurs de l'entreprise.

Il comprend donc de manière générale :

1. Le président délégué

général (PDG) ;

2. Le Directeur Général Adjoint ;

3. Le Directeur Technique ;

4. Un Directeur financier

5. Un Administrateur financier

6. Un Administrateur représentant le ministère des

mines

7. Un Administrateur représentant le ministre du

portefeuille.

? Les membres du conseil d'Administration sont nommés

pour mandat de 5 ans renouvelable et, le cas échéant,

relevés de leurs fonctions par le président de la

république sur proposition du gouvernement

délibérée en conseil des ministres (article 7 telle que

modifiée à jour).

? Le conseil d'administration a le pouvoir le plus

étendu dans le choix de la politique générale de

l'entreprise, sous réserve ou approbation requises. Il oriente

l'entreprise dans les actions suivantes :

41 Décret 0049 du 07 Novembre 1995

portant« création et statut d'une entreprise publique

dénommée la General des carrières et des mines, en

abrégé (Gécamines)».

- 24 -

- Les opérations d'acquisition, de vente et de prise de

participation ;

- La transaction, les cessions et d'une manière

générale, toutes les opérations nécessaires pour

réaliser l'objet social de l'entreprise ;

- Enfin, l'élaboration et la présentation du

bilan. Le conseil d'administration en cette matière cède au

comité de gestion des soins de le faire et n'assure que la

vérification. Il peut également confier les pouvoirs

spéciaux à un ou plusieurs mandataires en déterminant

leurs attributions, appointements et primes éventuelles (article 10).

? Du comité de gestion Il comprend :

1. L'administrateur délégué

général ;

2. L'administrateur délégué

général adjoint ;

3. Le directeur d'exploitation ou technique ;

4. Le directeur financier ;

5. Le représentant du personnel de l'entreprise.

Le comité de gestion a pour tâche de veiller

à l'exécution des décisions du conseil, d'administration

et assure dans la limite des pouvoirs lui délégués, la

gestion des affaires courantes. Il prépare les comptes

économiques et surveille l'ensemble des services. Il se réunit au

moins une fois par semaine et chaque fois que l'intérêt de

l'entreprise l'exige.

? Collège des commissaires aux comptes

L'entreprise est soumise au contrôle permanent de deux

commissaires aux comptes. Ceux-ci sont prévus par la loi-cadre. Les

comptes des entreprises publiques sont certifiés par le conseil

permanent de la comptabilité au Congo.

? De la tutelle

Il existe la tutelle technique et la tutelle administrative.

La tutelle technique est exercées par le ministère des mines et

celle administrative par le ministère du portefeuille. Les articles 40

et 43 de la loi de 1978 résument les pouvoirs de tutelle sans

déterminer les actes soumis à l'autorisation, à

l'approbation de la tutelle et sans enfin établir les critères

d'établissements des dits actes. A bien observer, la tutelle du

ministère du portefeuille insiste sur les aspects financiers et celui du

ministère des mines sur les aspects proprement techniques.

- 25 -

La tutelle exercée par le ministère du

portefeuille porte notamment sur :

- Les acquisitions et aliénations immobilières ;

- Les emprunts et des prêts ;

- Le plan comptable particulier ;

- Le budget ou état des prévisions des recettes et

dépenses ;

- Les comptes de fin d'exercice ;

- Le bilan.

Comme on a parlé de l'organisation et du fonctionnement

de la Gécamines en général, on va maintenant parler du

concentrateur de Kolwezi en sigle (KZC) en particulier. Tout en sachant que KZC

est un concentrateur qui fait le rôle de la liaison entre les mines et

les usines métallurgiques.

L'ORGANIGRAMME SERA PRESENTE EN

ANNEXE

- 26 -

- 27 -

CHAPITRE DEUXIEME : NOTIONS THEORIQUES SUR LA

COMPTABILITE FINANCIERE ET LES ETATS FINANCIERS

La deuxième division dès notre travail

scientifique sera basée sur le cadre purement théorique afin de

savoir sur quoi nos recherche ou encore notre exposé portera.

II.1. Notion sur la comptabilité

financière (Financial accounting)

La comptabilité financière ou Financial

accounting est un système d'organisation de l'informatique

financière permettant des saisir, d'enregistrer les données des

bases chiffrées et de présenter les états reflétant

une image fidèle du patrimoine, de la situation financière et du

résultat est l'entête à la date de clôture (1).

II.1.1. La nécessité et les enjeux de la

normalisation II.1.1.1 Historique de la comptabilité

1.1.1.1 En tant que technique d'enregistrement des

opérations.

La comptabilité remonte à l'antiquité. La

bible la situe 2800 ans avant Jésus-Christ en Egypte vers 2000 ans avant

J.C, à Babylone, vers 900 ans en Israël et vers 500 ans avant J.C

à Rome.42

Celle-ci est apparue dans les grandes civilisations anciennes

(Egypte, Phénicienne, Romaine, etc.) a partir du moment où ces

civilisations ont réuni trois éléments essentiels en

fonctionnement de cette technique à savoir l'existence de

l'écriture et de la monnaie.

Mais cette période de l'antiquité ne

présente aucun intérêt pour l'étude de la technique

comptable puis que, comme le fait remarquer hier Pierre Garnier, les

véritables systèmes des comptes ne remontent qu'au

XIIIème siècle, vers 1200 ans après

J.C.43

Antérieurement, il existait seulement des comptes

indépendants les uns des autres et non des systèmes des comptes

arithmétiques entre eux comme c'est le cas aujourd'hui.

42 A. Verhulst, CAE, édition CRP,

Kinshasa 1984, P 1

43 Pierre Garnier, Op.cit, P 36

« Crédit » signifiait « confiance »

c'est-à-dire celui qui confiait son dépôt avait confiance.

« Débit » signifié « doit »,

c'est-à-dire celui à qui on a prêté doit.

- 28 -

Selon Pierre Garnier, au XIIIème

siècle coexistaient trois formes de comptabilités à savoir

: la comptabilité par recette et dépenses, la comptabilité

par débit et crédit et la comptabilité en partie

double.

1) La comptabilité par recettes et

dépenses ou comptabilité simple

Egalement appelée « comptabilité de

caisse, celle-ci consistait et consiste encore à utiliser un seul

compte, le compte caisse dont les recettes sont enregistrées à

gauche et les dépenses à droite et qui se caractérisent

par l'absence de la nation débit et crédit.

C'est cette comptabilité qui tient encore aujourd'hui

une bonne ménagère et que tiennent également les services

de finances publiques, raison pour laquelle celle-ci est également

appelée « comptabilité publique ».

Cette comptabilité présente deux grands

inconvénients :

- Elle ne donne pas la situation de tiers (fournisseurs, clients

et autres) vis-à-vis de l'utilisateur notamment lorsque celui-ci fait

des opérations à terme. - Elle ne permet d'établir un

bilan et dégager le résultat.

2) La comptabilité par débit et

crédit ou comptabilité à partie simple

Afin de remédier aux insuffisances de la

comptabilité simple, on a perfectionné cette comptabilité

en ajoutant au compte unique caisse, des comptes nominatifs pour chacun des

tiers avec lesquels l'utilisateur réalisait les opérations

à terme.

Au départ, on a donc d'abord ajouté les comptes

clients, fournisseurs, débiteurs et créditeurs. Plus tard les

comptes tels que : marchandises, immeubles, matériels, mobiliers,

terrains, feront leur apparition dans cette comptabilité.

Les mentions « débit » et «

crédit » ont d'abord été utilisés par les

banquiers qui enregistraient les sommes reçus en dépôt au

crédit et les sommes prêtées ou retirer au débit.

Les premiers livres de comptabilité on le doit au moine

Luca de Pacioli. Ce moine qui fût professeur à l'université

de Pérouse en Italie, rédigea en 1995, un livre

- 29 -

I l est à noter que la comptabilité par

débit crédit s'intéresser à dégager la

position ou le solde de chaque compte utilisé sans établir un

lien avec d'autres comptes.

En outre, cette comptabilité se caractérisait

par le fait qu'elle utilisait les comptes d'un seul ordre à savoir les

comptes de situation dont on pouvait déterminer le résultat en

faisant la différence entre la somme des soldes des comptes des avoirs

et la sommes des soldes des dettes «(détermination de

résultat par la formule de bilan).

3) La comptabilité à partie ou en partie

double ou comptabilité financière Celle-ci se

caractérise :

- Par une utilisation combinée des deux groupes des

comptes : les comptes de bilan qui déterminent la situation nette de

l'entreprise et les comptes de gestion qui déterminent le

résultat réalisé,

- Par le fait qu'une opération est enregistrée

dans deux comptes au moins dont l'un est débité et l'autre

crédité pour un même montant.

Il est à noter que dans la comptabilité à

partie ou en partie double, le résultat peut être

déterminé des deux manières différentes :

Par la formule du bilan : R = Actif - Passif

Par la formule de gestion : R = (produit + profits) -

(charges + pertes)

La comptabilité en partie double constitue ainsi la

forme la plus développée qui présente les avantages

suivants :

? Elle permet la détermination des résultats

d'exploitation,

? Elle permet la détermination de la nouvelle situation

patrimoniale de

l'entreprise à la fin d'une période,

? Elle permet de dégager à tout moment la

position ou le solde de

chaque compte utilisé et

l'établissement de la balance de vérification.

1.1.1.2 En tant que science

- 30 -

des 600 pages intitulé : « traité

d'arithmétique, géométrie des proportions et

proportionnalités »44

Dans un chapitre consacré à la

comptabilité il explique comment par la méthode de la partie

double ternir un quaderno (grand-livre), avec son giornale (journal) et son

mémorial (brouillon). Ce professeur fût suivi par beaucoup

d'autres tels que Simon Stevin, Mathieu de la Porte, Edmond Desgrange,

Courcelle Seneuil, etc. 45

II.1.1.2. Un système d'organisation de

l'information

La comptabilité financière est d'un

système d'organisation de l'information financière qui repose

:

? Sur la saisie des opérations que l'entreprise

réalise quotidiennement avec ses partenaires, afin d'en garder une trace

;

? Sur le classement des informations par nature

d'opération dans le respect et

la nomenclature des comptes présentés par le plan

comptable général ;

? Sur l'enregistrement des opérations quotidiennes dans la

comptabilité ;

? Sur les traitements et la production d'information comptable

utilisable l'entreprise et ses partenaires.

II.1.1.2. Une représentation de la situation

patrimoniale et financière de l'entreprise

La comptabilité financière doit permettre la

production des documents reflétant une image fidèle et conforme

de la réalité du patrimoine de l'entreprise et du résultat

de son activité (bénéfice, perte). Elle est

élaborée dans le respect des principes comptables qui aident et

encadrent la production de l'information comptable. L'ensemble de ces principes

constitue le cadre conceptuel (encore appelé référentiel

comptable) utilise pour élaborer la comptabilité.

II.1.1.3. Reprendre à des besoins

différents

La comptabilité financière est un outil

permettant d'informer les partenaires de l'entreprise sur sa santé

financière et patrimoniale. Les attentes des partenaires ne sont pas

intimes :

44 Michels C. Vaes, comptabilité I, P

6

45 Simon S, comptabilité princière

à la manière Italienne, P27

- 31 -

> Pour les actionnaires et les associés, il s'agit

essentiellement de connaître la valeur des titres détenus et le

montant des dividendes à percevoir.

> Court les créanciers, il s'agit essentiellement de

connaître la capacité de l'entreprise rembourser ses dettes ;

> Pour les salariés, il s'agit essentiellement de

connaître les capacités de

l'entreprise à payer les salariés et ses

employés ;

> Pour les fournisseurs, il s'agit essentiellement de

connaître la solvabilité et les perspectives de

développement de l'entreprise ;

> Pour les clients, il s'agit essentiellement de

connaître la pérennité des prestations offertes avec le

même niveau de qualité ;

> Pour l'état, il s'agit essentiellement de

connaître le résultat des l'activité afin d'être

à même de calculer l'impôt dû.

La comptabilité financière est aussi un moyen de

preuves en cas de litige.

II.1.1.4. Rôle de la comptabilité

financière

La comptabilité financière ou finance

accounting, quant à elle, à pour rôle de produire des

informations à l'intention des différents partenaires

économiques et sociaux de l'entreprise (actionnaire, banque,

état, salariés, fournisseurs, clients etc.) Et plus

spécifiquement à l'intention de cieux qui lui apportent des

ressources financières, d'où l'autre qualificatif de plus en plus

utilisés de financière. Ces informations sont incorporées

dans les divers états ou documents dits de synthèse qui ensemble

livrent ce qu'il le concerne d'appeler un modèle ou une

représentation de l'entreprise. Ces documents sont susceptibles d'aider

leurs destinataires à porter un jugement sur la situation et les

performances de l'entreprise et à prendre leurs décisions par

rapport à elle. Parmi les décisions majeures prise grâce

à la comptabilité financière, il y a la division

d'affectation du bénéfice que prennent les

associés d'une société. Le

bénéfice que le compte de résultats.

II.1.1.5. Les organes de fonctionnement de la

comptabilité commerciale et plan comptable de l'entreprise

1. Les organes de fonctionnement

- 32 -

Ce sont les livres comptables et les pièces

justificatives. Les pièces justificatives comprennent notamment les

facteurs, les reçus, les quittance, les chèques, les effets de

commerce, les bordereaux d'escompte, le banc de recettes ou des

dépenses, la feuille de paie, etc. Il est à noter que l'un des

principes importants de la tenue de la comptabilité stipule que tout

fait comptable doit être enregistré sur base d'une pièce

justificative.46

2. Le plan comptable d'une

entreprise

La masse sur pied de la comptabilité, une entreprise

se commence par l'élaboration de la liste des comptes juges

nécessaires au fonctionnement ou la tenue de cette comptabilité.

Cette liste appelé « plan comptables » celui -ci ne fait pas

partie des organes de la comptabilité.

3. Les systèmes comptables

Pierre Garnier définit un système comptable

comme étant un ensemble organique de registres ou de documents

permettant l'inscription chronologique des faits dès que la

comptabilité en a connaissance (2), on distingue :

? Le système classique

C'est le système de base qui est formée du

journal, du grand livre des comptes et balances de vérification, C'est

trois organes étant séparés ou distinctes l'un de

l'autre.

Schéma du fonctionnement du système classique

Explication du fonctionnement du système classique

Ce système fonctionne de la manière suivante :

a) Les opérations sont enregistrées

quotidiennement dans le livre du journal sur la base des pièces

justificatives ;

b) Les chiffres du journal sont répartis

quotidiennement dans les comptes généraux du grand livre et dans

les comptes en particulier des grands livres particuliers clients et

fournisseurs.

46 Guy A, Les principes de la

comptabilité, édition 2008, paris, P14

C'est un système dans lequel le journal unique est

scindé en plusieurs journaux auxiliaires qui enregistrent les

opérations journalières et dont les totaux des

- 33 -

c) A partie des grands livres on établit à la fin

de la période des balances de vérification générale

et particulière ;

d) A partir de la balance finale on établit bilan

final.

Les enregistrements dans le journal et dans les grands livres

constituent un travail quotidien tandis que l'établissement des balances

de vérification et du bilan de clôture constitue travail

périodique ou de fin d'exercice.

Ces enregistrements commencent par la situation initiale ou

d'ouverture de l'entreprise, sinon à la fin de l'exercice on ne sait pas

obtenir la situation finale exacte déjà comme compte de bilan ;

certains comptes d'actifs risquent d'avoir des soldes créditeurs et

d'autres de passif, des soldes débiteurs.

L'inconvénient du système classique est qu'il ne

permet pas la division et l'exécution rapide du travail comptable et qui

ne peut être exécutée que par une ou deux personnes.

D'où ce système est plus en plus abandonné mais reste le

système de base pour l'enseignement de la comptabilité.

2. Le système journal grand livre

Ce système est également appelé «

système américain » c'est une variante du système

classique dans laquelle le journal et le grand livre des comptes sont

reliés en un seul document.

Pierre Garnier que le système a été

inventé par un français du nom d'Edmond et que c'est par erreur

qu'il est appelé journal américain puisque étant surtout

utilisé aux Etats unis.

L'inconvénient de ce système est qu'il

nécessite un registre d'un très grand format si le nombre des

comptes à ouvrir est élevé. Celui-ci ne convient donc

qu'aux entreprises des petites dimensions dont le nombre des opérations

est réduit et moins varié.

3 Le système centralisateur ou

système à journaux multiples

- 34 -

colonnes sont centralisés à la fin de

période, généralement un mois, dans le journal central et

dans le grand livre central.

Ce système qui comprend la partie analytique et la

partie synthétique présente l'avantage permettre la division de

l'exécution rapide du travail comptable qui peut être

confié à plusieurs agents.

- 35 -

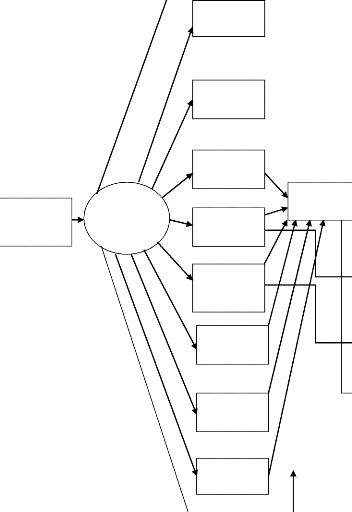

SCHEMAT DU FONCTIONNEMENT DU SYT7ME CENTRALISATEUR

J. Caisse

Recette

Bilan final

Gr-L

fournisseur

B.V

Fournisseur

Gr-L client

B.V client

comptabilité analytique ou auxiliaire

Bilan

d'ouverture

Pièces justificati ves

J. caisse Dépense

J. Banque Recette

J. Achats

J. Ventes

Banque Dépense

J. effet à recevoir

J. effet à payer

J. Op divise

Journal central

Comptabilité générale ou

synthétique

Chaque voucher comporte un état récapitulatif

des pièces par compte débité et crédité. En

fin de mois, ces vouchers sont totalisés et les totaux obtenus

- 36 -

4 Les systèmes d'ultracentralisation

(c'est-à-dire centralisation extrême)

Il s'agit des systèmes dont le caractère commun

réside dans le fait qu'ils ne comportent d'inscriptions chronologiques

des faits comptes du grand livre, après un classement préalable

des pièces comptable pour accélérer ces inscriptions. Ces

systèmes conservent un journal général qui ne contient que

des totaux mensuels d'opérations.

Ceux-ci présentent l'avantage de permettre une

exécution rapide du travail comptable ; comprennent notamment le

système des bordereaux d'opérations, le système des

vouchers et le système de fiches d'opérations.

1) Le système des bordereaux d'opérations

Celui-ci fonctionne de la manière suivante :

Chaque mois, les pièces justificatives d'origine

interne ou externe sont immédiatement classées par type

d'écritures (d'achats ou des ventes au comptant où à

crédits etc.).

Périodiquement, lorsqu'on estime que leur nombre en

vaut la peine ; ces documents sont repris et repartis sur les bordereaux qu'il

concerne, en mentionnant seulement sur celui-ci, le numéro

d'entrée du document et la somme. Chaque feuille comporte moins de dix

écritures par mois.

2) Le système des vouchers

Le terme des vouchers signifie « témoins ». Les

vouchers sont des chemises

(témoins) dans lesquelles sont classées les

pièces comptables au fur et en

mesure de leur réception par le service de

comptabilité.

Ceux-ci correspondent en gros aux journaux auxiliaires ou

divisionnaires d'un

système centraliser.

Exemple :

- Vouchers financiers des caisses et des banques

- Vouchers des clients au comptant

- Vouchers des clients à crédits

- 37 -

sont portés au journal général et au

grand-livre général de compte 52 banque ou 57 caisse par le

crédit des comptes concernés.

3) Le système des fiches

d'opérations

Pour chaque opération, le comptable tient une fiche sur

laquelle il inscrit, le numéro des pièces justificatives, la

date, le compte débité, le compte crédité et la

somme.

Les opérations complexes sont décomposées

en plusieurs fiches, chaque fiche ne comportant en principe qu'un compte

débité et un compte crédité. Les fiches sont

classées par type d'écritures (l'achat, de vente, au comptant ou

à crédit, de paiement des clients et des fournisseurs, etc.).

A la fin du mois, les fiches sont totalisées pour

passer l'écriture au journal et au grand livre général.

1.1.5 La comptabilité financière à la

Gécamines

Dans le cas où l'organisation comptable est bien faite,

même la comptabilisation et la récolte des données devient

très aisées.

La classification pour une grande entreprise et pour une

entreprise qui a plusieurs opérations devient une classification tout

à fait classique. De nos jours, avec l'évolution technologique,

il y a quelques années les concepteurs ont fait de sorte à rendre

plus facile le travail d'enregistrement d'opérations comptables au

système informatique.

1.1.5.1 Fonctionnement du système comptable

Tous par des engagements, alors une entreprise qui veut

naitre, à ses grandes rubriques. D'abords elle amène les fonds

propres qui financeront l'équipement qu'elle utilisera ; mais cet

équipement qui ne fonctionnera pas de soi, auront besoins des

matières premières qui ces matières seront achetées

chez un fournisseur.

D'où les fonds propres financent les équipements

des biens qui resteront plus longtemps dans le cycle d'exploitation, nous

voyons les cours cycliques qui font que nous allons dans l'achat des

matières premières dans la transformation puis la vente ; cela

devient les fonds qui tournent dans l'entreprise. Ainsi, nous flairons face

- 38 -

à deux rubriques : le haut et le bas du bilan (qui

tourne plus rapidement et ramène des fonds à l'entreprise)

Alors, pour matérialiser tout cela dans un

système comptable, nous partirons du système de l'organisation

comptable. Quand on regarde les deux rubriques, celui du bas du bilan

d'exploitation joue plus avec les fonds qui entrainent la naissance des dettes

car les plus souvent dans le domaine réel, les achats se font par

crédit (création des dettes). Alors les matières

premières sont achetées au près du fournisseur qui suppose

la dette et sont transformées et vendues au client, sont

négociées à court terme et ceux du fournisseur à

long terme afin d'entrainer les besoins des fonds de roulement fluide et bon.

Eu égard à ce cycle d'exploitation, on aura d'une part la

naissance des dettes et d'autre part la naissance des créances qui est

le gros même qui fonctionne dans l'entreprise (GCM).

Maintenant, comment faudra-t-il gérer ces deux fluides

qui sont les dettes supposons de délai de paiement tout comme les

créances. Or, le système comptable utilisé à la GCM

et qui est utilisé couramment et le débit-crédit. Cela

nous amènera à circonscrire le fonctionnement du système

comptable. Le système utilisé à la GCM dit

général leadger (GL ou encore grand livre) ne connait que le

débit-crédit.

Tout passe par les différents modules de gestion

ci-après :

1) L'A.P (account payable) : c'est un module de

comptabilisation de la dette.

Au sein de l'entreprise, le besoin en tel autre matière

est exprimé par les exploitants qui font appel au service de

l'approvisionnement qui, avant de passer commande fera l'étude du

marché parce que le principe étant « d'acheter la meilleure

qualité au bon prix » et sélectionnera le client qui offrira

mieux.

Une fois que le service des approvisionnements passe commande,

les écritures se retrouveront en pourchasing order (P.O : module qui

gère les approvisionnements) qui seront envoyés en account

payable (A.P ou effet à payer : module gérant la dette).

Après l'envoi de la commande chez le fournisseur, le module A.P

enregistrera toutes les négociations ainsi que le délai de

paiement.

- 39 -

Après livraison dans le stock magasin (I.N.V :

Inventory) par le fournisseur, nous aurons ce qui suit :

P.O. (commande et approvisionnement)

A.P (fournisseur compte G)

(2)

(3)

INV

(1)

P.O : saisi la commande (1)

A.P : gère la dette, saisi la facture (règlement

avec le fournisseur) qu'il envoi à P.O

(1)

INV : la réception des marchandises en stock magasin (3)

et reçoit les informations sur la commande départ et d'autres

afin de savoir :

- Si la quantité facturée égale

quantité commandée : il y a première approbation ;

- 40 -

- Si la quantité facturée égale à la

quantité commandée égale quantité livrée :

il y a deuxième approbation.

Ainsi la facture devient payable.

Comme nous l'avons dit dans la situation réelle, tous

la plupart des achats se font à crédit ce qui occasionne des

délais de paiements.

Dans ce système à partir du moment où la

commande est approuvée, qu'il y ait eu livraison et que la

réception avait été saisie et qu'elle corresponde à

la quantité commandée et facturée, le délai des

échéances commence à être compté, cela veut

dire qu'a partir de cet instant on évalue le délai de paiement de

la facture (30-60 ou 90 jours) et dans lequel les échus (à 30-60

ou 90 et plus jours) seront mis.

Toutes les transactions sont traduites en écriture

comptable se présentant comme suit :

à courir ses échéances

P.O

INV

A.P

La facture commence

(Central)

G.L

En INV, des réceptions qui sont directement

envoyées aux consommables et celles-ci sont des articles de

clôture qui les envoient en G .L soit sous forme de stocks avec le compte

31 fournitures, soit comme les matières consommables et fait

- 41 -

le compte de la classe 6, la classe des comptes de charges et

pertes par nature. Lorsqu'il y a réception d'une facture, A.P la saisie

et l'envoie à INV. Qui mènera les écritures en G.L soit de

stockage des déstockages selon les pièces. C'est en G.L que les

écritures se greffent, ainsi par exemple, le système pourrait

rappeler en cas des restants des jours par les échus afin de

préparer la trésorerie. Annoncé à la fin de

l'échéance, toutes les factures qui étaient en attente

deviennent des factures payables. Le paiement se fera en A.P (règlement

fournisseur) afin d'apurer la dette (qui se font par opération avec la

banque ou à la caisse) et les écritures seront envoyées en

G.L.

Comptabilisation Fournisseur-client

A.P

A.R

Gestion échéance

Gestion échéance

G.L

2) Nous avons aussi le F.A ( ou gestion des immobilisations) :

qui en

général est complexe.

Tout comme l'achat, tout comme les ventes A.R (Account

recevable ou effet à recevoir) gère les échéances,

selon le paramétrage que l'on peut y mettre. Le système A.R

pourra rappeler lorsque l'échéance d'un client sera proche. C'est

pourquoi il est autonome. Dans les multiples transactions de l'entreprise, un

fournisseur peut être en même temps clients. D'où au lieu de

payer ce fournisseur, client peut demander une compensation fournisseur-client

et le module A.R passera cette opération automatique. Donc, A.R joue le

même rôle qu'A.P or les opérations des commandes et des

stocks.

- 42 -

G.L

M.O

Nous avons à titre illustratif des compagnies

aériennes qui tiennent toujours leur comptabilité sur des

immobilisations qui si on tenait compte de délai d'amortissement

réel, ces avances ne valeraient pas. Tout comme aussi, on peut avoir des

immobilisations qui ont d'autres immobilisations en leur sein. Prenons le cas

des véhicules automobiles qui ont un moteur qui est une immobilisation

avec une durée de vie, la climatisation aussi même les phares, les

sièges... ainsi chaque immobilisé se fait amortir en fonction de

sa durée de vie.

Donc, le module F.A soit géré les sous

immobilisations selon leur vie. Après l'avoir programmé, F.A soit

suivie tel ou tel immobilisé et lorsque son délai est à

terme, il faudrait changer l'immobilisé et dès lors que cela est

effectué, automatiquement et y remplace le nouveau immobilisé et

commence à y pratiquer les annuités (selon le programme mis).

Le module F.A est complexe dans ce sens qu'à partir des

instructions données du système, il peut faire la

réévaluation, dégager les plus-values ou les moins-values

de réévaluation, peut faire les cessions (en calculant la valeur

du bilan y sortir les amortissements...) le module le fait automatiquement et

évite les oublies liées à la nature de l'homme car

considère les accroissements, les destructions, les

désaffectations,... ensuite le module dresse les écritures qu'il

enverra en G.L.

F.A A.P

Facture d'immobilisées

G.L

F.A est alimenté par A.P. lorsque les factures des

immobilisés sont A.P il envoie les éléments en F.A

dès que c'est réceptionné, les éléments sont

mis en F.A qui commenceront à courir les échéances. Donc,

il y a corrélation des modules. A tout cela, on peut associer la gestion

de la main d'oeuvre (MO)

- 43 -

La gestion commence par le pointage qui entraine plusieurs

mouvements ainsi transmis sous forme d'écriture en G.L (exemple : la

feuille de paie, les retenus, les avantages, les congés...)

La GCM utilise le module DELTA pour calculer la

rémunération de son personnel.