2. Le système journal grand livre

Ce système est également appelé «

système américain » c'est une variante du système

classique dans laquelle le journal et le grand livre des comptes sont

reliés en un seul document.

Pierre Garnier que le système a été

inventé par un français du nom d'Edmond et que c'est par erreur

qu'il est appelé journal américain puisque étant surtout

utilisé aux Etats unis.

L'inconvénient de ce système est qu'il

nécessite un registre d'un très grand format si le nombre des

comptes à ouvrir est élevé. Celui-ci ne convient donc

qu'aux entreprises des petites dimensions dont le nombre des opérations

est réduit et moins varié.

3 Le système centralisateur ou

système à journaux multiples

- 34 -

colonnes sont centralisés à la fin de

période, généralement un mois, dans le journal central et

dans le grand livre central.

Ce système qui comprend la partie analytique et la

partie synthétique présente l'avantage permettre la division de

l'exécution rapide du travail comptable qui peut être

confié à plusieurs agents.

- 35 -

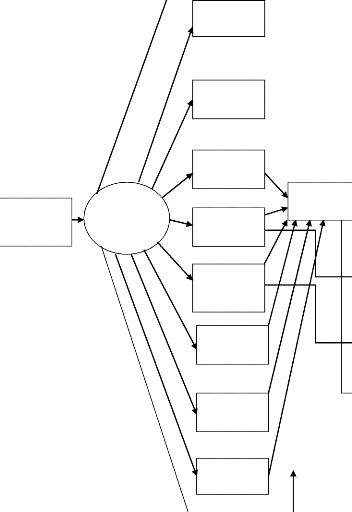

SCHEMAT DU FONCTIONNEMENT DU SYT7ME CENTRALISATEUR

J. Caisse

Recette

Bilan final

Gr-L

fournisseur

B.V

Fournisseur

Gr-L client

B.V client

comptabilité analytique ou auxiliaire

Bilan

d'ouverture

Pièces justificati ves

J. caisse Dépense

J. Banque Recette

J. Achats

J. Ventes

Banque Dépense

J. effet à recevoir

J. effet à payer

J. Op divise

Journal central

Comptabilité générale ou

synthétique

Chaque voucher comporte un état récapitulatif

des pièces par compte débité et crédité. En

fin de mois, ces vouchers sont totalisés et les totaux obtenus

- 36 -

4 Les systèmes d'ultracentralisation

(c'est-à-dire centralisation extrême)

Il s'agit des systèmes dont le caractère commun

réside dans le fait qu'ils ne comportent d'inscriptions chronologiques

des faits comptes du grand livre, après un classement préalable

des pièces comptable pour accélérer ces inscriptions. Ces

systèmes conservent un journal général qui ne contient que

des totaux mensuels d'opérations.

Ceux-ci présentent l'avantage de permettre une

exécution rapide du travail comptable ; comprennent notamment le

système des bordereaux d'opérations, le système des

vouchers et le système de fiches d'opérations.

1) Le système des bordereaux d'opérations

Celui-ci fonctionne de la manière suivante :

Chaque mois, les pièces justificatives d'origine

interne ou externe sont immédiatement classées par type

d'écritures (d'achats ou des ventes au comptant où à

crédits etc.).

Périodiquement, lorsqu'on estime que leur nombre en

vaut la peine ; ces documents sont repris et repartis sur les bordereaux qu'il

concerne, en mentionnant seulement sur celui-ci, le numéro

d'entrée du document et la somme. Chaque feuille comporte moins de dix

écritures par mois.

2) Le système des vouchers

Le terme des vouchers signifie « témoins ». Les

vouchers sont des chemises

(témoins) dans lesquelles sont classées les

pièces comptables au fur et en

mesure de leur réception par le service de

comptabilité.

Ceux-ci correspondent en gros aux journaux auxiliaires ou

divisionnaires d'un

système centraliser.

Exemple :

- Vouchers financiers des caisses et des banques

- Vouchers des clients au comptant

- Vouchers des clients à crédits

- 37 -

sont portés au journal général et au

grand-livre général de compte 52 banque ou 57 caisse par le

crédit des comptes concernés.

3) Le système des fiches

d'opérations

Pour chaque opération, le comptable tient une fiche sur

laquelle il inscrit, le numéro des pièces justificatives, la

date, le compte débité, le compte crédité et la

somme.

Les opérations complexes sont décomposées

en plusieurs fiches, chaque fiche ne comportant en principe qu'un compte

débité et un compte crédité. Les fiches sont

classées par type d'écritures (l'achat, de vente, au comptant ou

à crédit, de paiement des clients et des fournisseurs, etc.).

A la fin du mois, les fiches sont totalisées pour

passer l'écriture au journal et au grand livre général.

|