|

Année universitaire 2017-2018

UNIVERSITE DE KINSHASA

FACULTE DE DROIT

DEPARTEMENT DE DROIT ECONOMIQUE ET SOCIAL

LA PROTECTION JURIDIQUE DE LA MONNAIE NATIONALE

FACE

A LA DOLLARISATION : DEPRECIATION DU FRANC CONGOLAIS

DE 2016 A 2018

Par

TCHIKU NTALE Dieu-merci

Gradué

en droit

Mémoire présenté et défendu en vue de

l'obtention du grade de licencié en Droit

Directeur : NAMAYELE ben BATHWA Professeur

Rapporteur : AFILI POKHO Godefroid Chef de

Travaux

i

EPIGRAPHE

"Le risque d'affaiblissement du pouvoir de

réglementation nationale en R.D.C, fait naitre de nouvelles

anxiétés".

Rodrigue NTUNGU

ii

DEDICACE

A mes parents : Déogratias MUDERWA NTALE, mon

père, et Fidéline KAHAMBU SITWAMINYA, ma

mère.

iii

REMERCIEMENTS

Que la gloire soit rendue à Dieu, Tout-puissant,

pourvoyeur de nos besoins ; Lui qui nous a donné la force,

l'intelligence et la sagesse de réaliser ce travail, fruit de notre

patience durant cinq années d'études universitaires.

Au moment où nous achevons la rédaction de notre

travail de mémoire, couronnant le deuxième cycle en Droit

économique et social de l'Université de Kinshasa, nous nous

faisons l'agréable devoir d'exprimer nos vifs remerciements à

tous ceux dont le concours nous a été précieux pour sa

réalisation.

Notre expression de profonde gratitude s'adresse

particulièrement au professeur NAMAYELE ben BATHWA, en acceptant

d'assurer la direction de la présente étude, gage de sa caution

scientifique à nos prémisses juridiques. Ses précieuses

orientations nous ont été d'une grande utilité.

Nous exprimons également notre reconnaissance au Chef

de travaux AFILI POKHO Godefroid, pour la disponibilité dont il a su

faire montre chaque fois que nous sollicitions son concours.

Une marque particulière à mon père qui a

su être dur envers lui-même pour que je n'aie pas de

problème financier durant mon parcours académique. A mon Oncle

Benjamin SIVASIMA, à Timothée TSHIMANGA, et au Chef de travaux

Jacques Kambale BIRAMBOVOTE.

A mes frères Trésor USHINDI NTALE, Chance TCHITO

NTALE et Gloire NTALE ; qu'ils trouvent en ce travail, le meilleur cadeau que

j'offre à la famille NTALE, comme gage de sa fierté.

iv

Nos remerciements s'adressent à Jean-Noé RAFIKI,

Gloire NZANZU, Salima SALIBOKO et à tous les autres amis qui nous ont

tenu compagnie tout au long de notre parcours académique. Note

spéciale à la famille visionnaire du M.J.V et à ses

partenaires.

Que ceux qui ne sont pas nommément cités sous ce

registre trouvent ici l'expression de notre gratitude.

TCHIKU NTALE Dieu-merci

5

INTRODUCTION

I. PROBLEMATIQUE

Le taux de change s'est fortement

déprécié en dépit de nombreuses interventions de la

Banque Centrale du Congo en considérant le taux de change partant de 945

francs congolais à 1650 francs congolais le dollar américain

entre les années 2016 et 2018.

Cette situation de dépréciation de la monnaie

locale n'a pas manqué à affecter l'économie nationale et

la vie sociale. Les experts financiers disent que tout part du régime de

change, pour rétablir ce déboire. Il va sans dire que le regime

de change est un enjeu majeur pour un système monétaire

consolidé. Une fois il est stabilisé, le système

monétaire s'apprécie automatiquement. A notre humble avis, cette

alternative ne peut passer que par des lois.

C'est pourquoi, le droit en tant qu'instrument de

régulation de la vie sociale est idéalement mis en appel pour

tenter d'assouplir les règles de la politique monétaire

émises par la banque centrale au niveau interne et celles des

institutions de Bretton Wood au niveau international. Il corrige les erreurs

des lois par modifications ou révisitation, et propose d'autres

mécanismes de régulation par remplacement d'une loi non conforme

par une autre.

Il est vrai que la question de compétence pourrait se

poser entre le parlement et la Banque centrale pour ce qui concerne la

régulation du système monétaire et de change ;

étant donné que la Constitution de la République et la loi

portant organisation et fonctionnement de la Banque Centrale du Congo,

instituent la Banque Centrale du Congo comme l'autorité de politique

monétaire, dotée de l'autonomie de gestion et de

régulation. Toutefois qu'il s'agisse de la politique

6

monétaire ou de l'intervention parlementaire, toutes

concourent à l'instauration de la

dédollarisation.

Il s'en dégage ensuite un dilemme dans la mesure

d'appliquer la politique et la réglementation de la

dédollarisation. A la prise du pouvoir par le président Mzee L.

D. Kabila, le gouvernement a essayé de dédollariser

l'économie nationale par des lois mais de manière

brusque1. Les conséquences n'ont pas été

fameuses.

Pour ce qui concerne la réglementation communautaire

avec le droit OHADA, les actes uniformes restent muets sur un régime de

protection des monnaies locales des Etats parties. La monnaie étant ce

qu'est le sang dans le corps, il est deséquilibrant que le droit OHADA

ne prévoit pas dans ses actes uniformes un système

monétaire légalisé aux fins de protéger

l'économie de ses Etats membres des vagues inflationnistes dues à

l'imposition des monnaies étrangères.

Il en est de même pour la RDC qui devra mettre en jeu

double mécanisme de protection de sa monnaie locale : Les protections

extra-juridiques et les protections juridiques. Pour ce qui est des protections

extra-juridiques, l'Etat n'est pas encore à la hauteur de cimenter la

politique de production, de transformation et d'exportation mais aussi de

création des banques commerciales purement locales. La stabilité

politique peine à se consolider malgré les progrès

démocratiques d'organisation du troisième cycle électoral

et le premier pas de l'alternance politique engagé.

La moralisation des mandataires publics de l'Etat, des

administratifs et des politiques contre le fléau des

détournements des deniers publics, de blanchiment des capitaux et de

corruption demeurent un défi difficilement rélevable.

Quant aux protections juridiques, le dilemme se pose entre la

loi n°005/2002 du 7 mai 2002 portant organisation et fonctionnement de la

Banque

1 Article 3 du décret-loi n°080 du 17 Juin

1998 portant institution du franc congolais

7

Centrale du Congo et l'idéal de rendre effectif

l'autonomie de la Banque Centrale du Congo.

Manifestément, les politiques monétaires

émises par cette institution, ont montré des limites depuis 2016.

La crise monétaire relèvant d'une question de la

souveraineté de l'Etat, la Banque Centrale devrait collaborer

désormais avec les autres institutions de la République pour

palier au problème de change et de monnaie, idéalement le

gouvernement et le parlement.

Cette loi précitée autorise la collaboration

entre la Banque Centrale du Congo et le gouvernement en ce qui concerne la

politique monétaire. Il s'agit aucunément pas d'un souci

politique ni légal d'autonomiser la Banque Centrale du Congo.

Il se dégage par ailleurs, un autre questionnement

découlant du décret-loi n°004/2001 du 31 Janvier 2001

portant régime de change applicable en République

Démocartique du Congo. Ce décret-loi autorise la circulation de

la monnaie locale concurremment avec les monnaies étrangères

alors que la Constitution du 18 Février 2006 telle que modifiée

à ces jours ne reconnait qu'une seule monnaie ayant cours légal

en RDC, le franc congolais. D'où il est d'urgence que le parlement

statue sur la dédollarisation des lois de la République avant

d'espérer à la prospérité monétaire

locale.

Faut-il préciser enfin que, le franc congolais n'est

pas convertible en dehors de nos frontières alors que le dollar

américain l'est presque partout avec un taux de parité

très élévé que les monnaies locales des pays

africains. Avec un régime de change flottant à parité fixe

où l'Etat n'est pas tenu d'intervenir au marché, le franc

congolais présentera toujours de vulnérabilité en terme de

convertibilité à l'extérieur. Le droit OHADA doit donc

uniformiser les chances de convertibilité des monnaies locales de ses

Etats-parties.

8

Il est curieux qu'en RDC, les lois gouvernant les

activités génératrices des taxes ne les fixent pas en

monnaie nationale. La taxe sur la valeur ajoutée instituée par

l'ordonnance-loi n°001/2012 du 21 Septembre 2012 modifiant et

complétant certaines dispositions de l'ordonnance-loi n°10/001 du

20 Août 2010 portant institution de la Taxe sur la Valeur Ajoutée

; ne précise nulle part l'exigence de payement de cette nouvelle taxe en

monnaie nationale. Il en est de même avec le code du travail en vigeur en

RDC, de la loi n°10/10 du 27 Avril 2010 relative aux marchés,

à la passation des marchés publics, à leur

exécution et au contrôle, et de toutes les lois

réglementant les secteurs divers où ont lieu différentes

transactions, services de perception de quelle que taxe que soit et tout

service rémunérateur.

En amorcant l'analyse de plus près, notre

préoccupation gravite autour des trois questions suivantes :

? Quel système monétaire pour l'économie

congolaise ?

? Quelle nature de protection attend-t-on du parlement pour

recouvrer l'appréciation du franc congolais ?

? Avec quelle intensité faudra-t-il appliquer la

dédollarisation ?

C'est dans notre hypothèse que nous allons tenter de

répondre aux trois questions préposées dans la

problématique.

II. HYPOTHESE DU TRAVAIL

A ce stade de notre travail, nous pensons qu'un système

de change fixe à seule monnaie devant avoir cour légal au pays,

le franc congolais est indispensable pour un système monétaire

national très efficace ; étant donné que le change a

toujours été, depuis la nuit de temps, un outil de

compétitivité pour garantir l'appréciation de la monnaie

locale vis-à-vis de la dominante monnaie étrangère sur le

marché financier et monétaire interne.

9

Ensuite, la nature de l'implication du parlement devra

être celle de procéder à la modification, à la

révisitation des dispositions légales et reglémentaires

pour raison de précisions que tous les frais de services destinés

aux employés, toutes les taxes réservées au compte du

trésor public, salaires, primes et toutes perceptions doivent être

exprimées en monnaie locale mais aussi instituer le franc congolais

comme seule monnaie devant avoir cours légal au pays.

Enfin, nous soutenons par anticipation que pour

préserver le système monétaire congolais des crises

potentielles, il faudra appliquer la dédollarisation de manière

douce et sans brutalité mais de manière très

déterminante.

III. CHOIX ET INTERET DU SUJET

Le choix porté sur le sujet dont il est question ici a

été guidé par le souci d'approfondir nos connaissances sur

les mécanismes juridiques de protection de notre monnaie nationale, le

franc congolais, devant idéalement régner en maitre dans notre

économie nationale. Doté d'un étalon faisant office

d'unité de mesure, d'intermediaire des échanges et d'actif de

reserve assez puissante vis-à-vis des monnaies étrangères,

le franc congolais mérite un regard juridique et parlementaire assez

particulière.

Sur le plan ponctuel, le choix de ce sujet se justifie par le

fait qu'il est étroitement lié aux réalités

actuelles de terrain et du système monétaire tant national

qu'international.

Sur le plan scientifique, l'intérêt de ce sujet

est évident pour nous, car il nous permet de saisir certaines normes et

difficultés de régulation du climat des affaires et d'en

améliorer l'arsénal juridique.

10

Sur le plan législatif, ce sujet revêt un

intérêt important dans la mesure où des connaissances bien

faites sur la protection juridique du franc congolais pourront éclairer

le parlementaire congolais à amenager des textes de lois beaucoup plus

protectrices de notre monnaie nationale en remplacement des lois en faveur de

la monnaie étrangère.

Sur le plan social, avec des lois régissant ce secteur,

les entreprises et les menages, les investisseurs, les politiques, à

l'occurence, pourront prendre des initiatives de consommation, de production,

d'investissement et de gestion mieux fondées, permettant une allocation

plus efficace des ressources mettant notre monnaie locale en position

protégée.

IV. DELIMITATION DU SUJET

Pour saisir la quintessence de notre travail, nous avons

pensé le circonscrire dans le temps et dans l'espace, afin

d'éviter le risque de tout débordement durant nos

investigations.

? Du point de vue spatial, notre étude se focalise

principalment sur la République Démocratique du Congo ;

? Quant à l'aspect temporel, notre analyse fait l'objet

d'une étude partant de 2016 à 2018 en ce sens que l'année

2016 marque le début de la récente perte de valeur de

l'unité monétaire du franc congolais.

11

V. METHODES ET TECHNIQUES DE RECHERCHE

A. METHODE DE TRAVAIL

Pour atteindre la vérité qu'elle poursuit, toute

recherche est en droit de déterminer préalablement la

démarche scientifique à suivre. C'est cette démarche

scientifique qu'on appelle communément la méthode et dont les

acceptions varient d'un auteur à un autre.

M. GRAWITZ note avec raison que ce sens général

de la procédure logique inhérente à toute démarche

scientifique permet de considérer la méthode comme " l'ensemble

d'opérations intellectuelles, par lesquelles une discipline cherche

à attreindre les vérités qu'elle poursuit, les

démontre, les vérifie".2

En principe, il ya un rapport direct entre l'objet d'une

recherche et la méthode utilisée. Dans le contexte de notre

étude, nous avons recouru à la méthode systémique.

Cette dernière fonde l'analyse de l'objet et l'explication sur la notion

de système.

En effet, le système est un ensemble

d'éléments en intéraction tels qu'une modification

quelconque de l'un d'eux entraine une modification de tous les

autres.3

De cette définition il ressort que :

- La méthode systémique met au centre, non une

unité ou un élément, mais une unité complexe, "un

tout" qui ne réduit pas la somme de ses parties constitutives ;

2 GRAWITZ M., Méthodes de recherche en

Sciences Sociales, Paris, Ed. Dalloz, 2001, p.351.

3 MARC E., et PICHARD D., L'école de PALO

ALDO, un nouveau regard sur les relations humaines, Paris, Ed. Retz,

2000, p.25

12

- Elle consiste à se situer à un niveau

pluridisciplinaire qui permet à la fois de concevoir l'unité de

la science et d'établir la différence entre lesdites sciences,

non seulement selon la nature matérielle de leur objet, mais selon le

type et les complexités des phénomènes d'association et/ou

organisation.

Dans le cas d'espèce, ces caractéristiques de la

systémique correspondent parfaitement à l'architecture juridique

de l'économie nationale comme un système composé des

sous-systèmes interconnectés, notamment celui de la monnaie, qui

remplissent des fonctions qui concourent au fonctionnement et au maintien du

système.

Elles expliquent la monnaie locale de la RDC, le franc

congolais en la considérant comme un élément remplissant

une fonction bien déterminée dans la consolidation d'une

économie forte et d'un droit monétaire exhaustif.

Au delà de la méthode systémique, pour

mieux cerner le questionnement, nous avons estimé opportun de recourir

à la méthode dialectique.

En effet, selon Platon, la dialectique est une méthode

ou un genre de connaissance qui repose sur la confrontation de plusieurs

positions de manière à dépasser l'opinion en vue de

parvenir à un véritable savoir. Matthieu Guidère

renchérit en disant qu'il s'agit d'une démarche intellectuelle

qui envisage toujours la chose et son contraire avant d'en déduire une

synthèse.

De cette confrontation de points de vue, proches ou

contradictoires, nous tirerons les conclusions susceptibles de donner un

aperçu général et complet du sujet, autrement dit une

"synthèse" claire et objective impliquant une étude

argumentée.

Ceci dit, il échoit d'indiquer que cette méthode

d'analyse dialectique nous a permis d'opérationnaliser le concept de la

"dédollarisation" en passant logiquement par la compréhension de

celui de la "dollarisation"; du capitalisme et

13

celle du socialisme et aussi, apprécier l'état

du changement quantitatif vers le changement qualitatif à travers les

mesures gouvernementales qui du reste concourent à l'amélioration

du système monétaire congolais et par là la situation

sociale des populations; car il n'ya pas de prospérité sociale

sans prospérité économique, et les deux sont liées

par la loi de la connexion universelle.

B. TECHNIQUES DE RECHERCHE

Les techniques de recherche sont des outils de la recherche

qui impliquent les procédés de collectes des données

adaptées à la fois à l'objet de la recherche, à la

méthode d'analyse adaptée et surtout au point de vue qui guide la

recherche.4 Pour collecter les données qui nous ont permis

d'élaborer ce travail, nous nous sommes servis des techniques de

recherches ci-après:

- La technique d'observation indirecte ou documentaire qui

nous a permis de consulter les différents rapports de la banque centrale

du Congo, les textes de lois au journal officiel, les revues scientifiques, les

ouvrages scientifiques, les notes de cours, les rapports des institutions

financères internationales, les monographies, les mémoires, les

différents sites web... pour recueillir les informations utiles à

ce travail. - La technique d'interview au travers des entretiens qui nous ont

été utile pour l'obtention de certaines informations et

données dont nous avions besoin pour confectionner ce travail.

4 S. SHOMBA KINYAMBA, Méthodologie de la

recherche scientifique, Kinshasa, PUK, 2012, p.46

14

VI. PLAN SOMMAIRE

Notre travail s'articule autour de trois chapitres : Le

première traite sur de considérations générales, le

deuxième sur l'analyse du système monétaire national et

international tandis que le troisième et le dernier penche sur le

régime juridique applicable à la protection de la monnaie

locale.

15

CHAPITRE I. DE CONSIDERATIONS GENERALES

Dans ce chapitre, il sera pour nous question de définir

les concepts de base de notre étude, après nous nous exercerons

à la compéhension de ces derniers avant de chuter par

dégager un perçu historique de l'appéciation de la monnaie

locale de la RDC, le franc congolais et l'instabilité politique,

économique, devant nous servir de retroviseur pour éclairer la

religion du chapitre suivant.

SECTION I. DÉFINITION DES CONCEPTS

§1.

La protection de la monnaie

A. Protection juridique

Cette notion suppose l'ensemble de règles

émanant de l'autorité législative grâce au pouvoir

législatif lui conféré par les lois de la

République. Le caractère obligatoire de la loi justifie le

caractère protection qu'elle apporte à un sujet, un objet ou une

situation.

B. La monnaie

A. CHAINEAU, cité par J. JALLADEAU définit la

monnaie comme une réserve de valeur inter temporelle qui sert de moyen

de paiement et dont l'utilisation peut être aussi bien immédiate

que differée.5

Partant de cette conception, la monnaie est l'expression d'un

pouvoir d'achat et à ce titre elle sert également :

- D'instrument d'épargne dont la valeur en termes de

pouvoir d'achat dépendra de sa stabilité ;

- De moyen de transport des valeurs dont elle est l'expression

sur tout le territoire ou elle a cours légal.

5 J JALLADEAU, Introduction à la

macroéconomie, Boeck université, Paris, 1998, page 221

16

C. La dédollarisation

La compréhension du concept de la

dédollarisation passe impérativement par l'appréhension de

celui de la "dollarisation". En général, une fois un pays

dollarisé, le phénomène est présenté comme

difficilement réversible si non au prix d'un changement radical de

politique. C'est ce qu'on appelle la "dédollarisation".

La politique monétaire étant focalisée

sur les questions réglées en analyse

monétaire,6 La dédollarisation est une mesure de la

politique monétaire visant à rétablir une monnaie

nationale dans ses trois fonctions classiques, à savoir : Reserve de

valeur, unité de compte, et moyen d'échange ou de paiement...

De manière limpide, la dédollarisation est

l'arrêt de l'utilisation du dollar américain comme monnaie

d'échange, par l'utilisation d'une autre monnaie internationale comme

l'euro ou de la monnaie locale. La dédollarisation a pour antonyme la

dollarisation.

§2. La dollarisation et le franc

congolais

Le néologisme "dollarisation" décrit le choix

pour un pays d'abandonner sa monnaie nationale pour adopter une monnaie

étrangère ou locale. En ce qui concerne illustrativement

l'utilisation de l'Euro hors de la zone Euro, de plus en plus fréquente,

on peut aujourd'hui parler de "Euroïsation".

Bref, la dollarisation est l'adoption du dollar US (ou par

extension, d'une autre devise) comme monnaie d'échange officiellement,

en remplacement de la monnaie locale, ou parallèlement, celle-ci

pâtissant de la défaveur des acteurs

économiques.7

6 Vincent. NGONGA N., Notes de cours de

politique monétaire, Questions générales,

dispensé en première annéé de licence, option

économie monétaire, 2014-2015. p.2

7 Trésor-Gauthier, M. KALONJI,

Dédollarisation de l'économie nationale congolaise : Enjeux

et quelques implications macroéconomiques, Direction des Etudes et

Planifications, Ministère des Finances, RDC,2012, p.3

17

A. La Dépréciation

A. BAUDINOT définie la dépréciation,

comme la perte de la valeur d'une unité monétaire par rapport

à sa parité face à une autre monnaie servant

d'étalon, par rapport au métal en référence du quel

elle a été crée, ou encore par rapport aux biens et

services qu'elle permet d'obtenir.8

De manière assez claire, la dépréciation

est la baisse internationale ou déliberée de la valeur officielle

de la monnaie d'un Etat par rapport à la monnaie d'un autre pays ou

d'une valeur de référence comme par exemple celle de l'or.

B. Le franc congolais

Le franc congolais a été la devise officielle du

Congo belge puis de la République démocratique du Congo jusqu'en

1967 (ISO 4217 CDG) (franc du Congo belge) puis CDZ (zaïre du Congo),

où il fut remplacé par le zaïre.9

Depuis 1998, il remplace le nouveau zaïre (divisé

en 100 makuta). Le franc congolais est divisé en cent centimes.

Étant donné la faible valeur nominale de la monnaie, ceux-ci ne

sont cependant plus utilisés.

La plupart des transactions impliquant des montants

élevés se font en dollar américain pour éviter de

devoir manipuler un gros nombre de billets et pour minimiser le risque de

dévaluation de la monnaie.

Le franc congolais est donc la monnaie officielle de la

République Démocratique du Congo, lancé officiellement en

vigeur dans l'économie nationale en 1998, en remplacement du

Zaïre.

8 A. BAUDINOT, Banque, bourse et commerce

extérieur, CLET éd., Paris, 1981, page 121.

9

www.wikipédia.fr

(09h12, 27 Décembre 2018)

18

C. Taux de Change

Il s'agit de la valeur financière d'une unité

monétaire par rapport à une autre. Pour KABAMBA NTETA, le taux de

change est le prix de la devise étrangère exprimée en

monnaie locale ou le prix de la monnaie nationale exprimée en devise.

Dans la pratique, la plupart des pays définissent le taux

de change comme le prix de la devise étrangère exprimée en

monnaie nationale ; c'est la définition que nous retenons pour notre

travail.10

§3. Les concepts

A. La protection juridique

Il s'agit d'un mécanisme de protection encadré

par les lois de police économique. Dans le cas d'espèce, les lois

de police se rapportent à la monnaie nationale de la RDC. Elle se

diffère de la protection extra-juridique.

B. La monnaie

Nous faisons allusion à la monnaie ayant cours

légal en RDC, celle qui assure l'unitié de compte, et

l'intermédiation des échanges.

C. La dédollarisation

C'est une politique monétaire tendant à

recouvrer l'appréciation de la monnaie locale par le retrait doux de la

monnaie étrangère du marché financier.

10 NTENTA KABAMBA, Economie monétaire

générale, cours inédit, 3e graduat, FSEG,

UNIKIS, 2007-2008.

19

SECTION II. COMPRÉHENSION DES CONCEPTS §1. Du

point de vue des affaires

A. La protection juridique

La priorité nationale et gouvernementale étant

celle de construire un Etat de droit au centre de l'Afrique, un remous

législatif est indispensable pour aérer et raviver le cadre

macro-economique, et ceci passe par tout son système, ses

sous-systèmes, y compris la monnaie locale, considérée

comme du sang dans le corps humain grâce à son rôle

d'intermédiaire d'échanges.

Etant donné que la marche vers la construction d'un

Etat de droit est émaillée aujourd'hui par une intégration

juridique encore en chantier, et au regard du droit qualifié de "raison

suprême" pour servir de cadre légal de protection de tous les

secteurs de la vie sociale économique, etc., la problématique de

la dépréciation du franc congolais doit être

appréhendés tout d'abord dans un contexte juridique ainsi pour

construire un régime de protection de notre économie nationale et

de la monnaie locale de nature efficace et imperturbable.

B. La monnaie

Les fonctions traditionnelles de la monnaie permettent de la

définir

plutôt par ses aspects extrêmement divers :

- La monnaie est une unité de compte

C'est un instrument qui sert à mesurer les autres biens et

services ;

- La monnaie est un moyen de paiement

Elle est à ce titre l'intermédiaire dans les

échanges entre les biens et

services (entre l'offre et la demande ou l'achat et la vente des

biens et services) ;

- La monnaie est une réserve de valeur

Elle sert à conserver le pouvoir d'achat, en d'autres

termes, elle permet

de mettre en réserve de la valeur pour une utilisation

ultérieure.

20

La monnaie est aussi définie en terme d'agrégats

monétaire, à ce titre elle est la sommation entre :

M1 : stock monétaire (monnaie métallique,

fiduciaire et scripturale)

M2 : masse monétaire (stock monétaire et les

dépôts à terme ou quasi monnaie)

M3 : masse monétaire et les instruments

monétaires négociables ou les titres de

placement.11

C. La dédollarisation

Dans l'opinion congolaise, les remous au sujet de la mesure de

la politique monétaire gouvernementale de la "dédollarisation"

n'ont pas manqué depuis sa mise en place en 2012. On avancerait le fait

qu'au moins 20 milliards de dollars américains en circulation en R.D.

Congo évolueraient dans l'informel que l'Etat ne maîtrise pas, on

ne voit pas comment le gouvernement peut présager le succès de sa

politique de "dédollarisation" moins encore sa réglementation.

En effet, selon certains chercheurs, dont le professeur Mabi

Mulumba, 80% de l'économie congolaise est dans l'informel. Les autres

alourdissent ces statistiques, parmi eux l'économiste Thomas Kabeya qui

estime que 4% seulement concernent le secteur formel, soit 90% de

l'économie seraient dans le secteur informel. Une rigueur à la

fois juridique et de politique monétaire doit être

permanente.12

En dépit de tout, il parait important de relever que

des études ont démontré que la décision des Etats

visant à "dédollariser" leurs économies nationales a fait

toutes ses prouesses dans certains Etats comme le Vietnam et la Roumanie. Il ya

à espérer pour recouvrer la valeur financière du franc

congolais.

11 MOKILI BITILASI, Economie monétaire

générale, cours inédit, 3e graduat, FSEG,

UNIKIS, 2011-2012.

12 Trésor-Gauthier, M. KALONJI, Op.cit., p.4

21

§2. La dollarisation et ses différentes

sortes

L'utilisation croissante du dollar américain pour les

transactions réelles et financières est souvent une

réaction des citoyens ou des pouvoirs publics d'un Etat a

l'instabilité de la monnaie nationale. Cependant si l'utilisation du

dollar américain peut donner lieu à plus de stabilité

macro-économique, il peut aussi rendre les systèmes

financièrs plus vulnérables aux crises de liquidité et de

solvabilité.

En outre, il peut être très difficile de

dédollariser même si l'Etat a continué d'utiliser

parallèlement sa propre monnaie et s'il en a stabilisé la

valeur.

La dollarisation a donc des conséquences profondes pour

l'économie de l'Etat qui adopte cette politique. Puisque l'Etat perd

toute capacité à ajuster les fluctuations de l'économie

par la politique monétaire et de taux de change. Il ne peut plus jouer

de la planche à billets afin de réguler son endettement par les

mécanismes d'inflation et de déflation ; il perd sa

capacité à dévaluer et réévaluer sa monnaie

; et c'est aussi une perte économique pour la perception des droits

seigneuriages inhérents à la création de monnaie par la

banque centrale.

Sortes de dollarisation

Il en existe deux : la dollarisation totale ou complète

et la dollarisation partielle et incomplète.

· la dollarisation totale ou

complète

Quelques Etats et aires utilisent le dollar américain

comme monnaie officielle ; malgré l'existence de leurs monnaies

nationales. Equateur, Micronésie, Iles vierges britanniques, Marshall,

Panama, Salvador, etc.

· la dollarisation partielle ou

incomplète

La "dollarisation" peut être aussi un

phénomène économique spontané, dû à

l'utilisation croissante d'une monnaie dans une économie. On parle alors

de "dollarisation partielle ou incomplète » : Russie avec le dollar

; maghreb avec l'Euro ;

22

ou des zones frontalières comme en Europe, la ville de

Genève ; certaines parties d'Irlande du nord, ou

Gibraltar.13

Elle concerne le plus les économies émergentes

et celles en transition. Certains autres Etats et aires utilisent une monnaie

nationale liée au dollar américain à parité fixe :

Antigua-et-Barbuda, Bahreïn, Belize, Djibouti..., République

Démocratique du Congo.

A. La dépréciation

Faut-il dire que si 920 francs congolais permettaient

d'obtenir en 2015 un dollar américain et qu'en 2016 à 2018 la

même quantité de francs congolais soit 920 francs congolais ne

permet plus que d'obtenir 0,56 dollars américain, le franc congolais

s'est déprécié par rapport au dollar et son pouvoir

d'achat s'est dégradé par rapport à la monnaie

étrangère.

Ahmed SILEM et J.M ALBERTINI, s'entendent et disent

qu'appliqués à la monnaie, la dépréciation est la

réduction du pouvoir d'achat de la monnaie par suite, sur le plan

interne de la hausse des prix et sur le plan externe de la

détérioration des termes de l'échange.14

Ainsi la dépréciation malgré qu'elle soit

aussi un signe avant coureur de la dévaluation si elle est durable, ne

doit pas être confondue à cette dernière qui est le

changement en baisse de la parité officielle d'une monnaie,

destinée à rétablir l'équilibre des paiements

extérieur; la dévaluation apparait donc en définitive

comme la diminution de la parité officielle d'une unité

monétaire voulue dans un régime de change fixe, contrairement

à la dépréciation qui est la diminution de la valeur d'une

monnaie due à la confrontation de l'offre et de la demande de cette

monnaie sur le plan interne dans un régime de change flottant ou

flexible.

13 Idem.

14 A. SILEM et JM. ALBERTINI, Lexique

d'économie, 8e édition, Paris, Dalloz, 2004, page

144

23

Dans le cadre de notre étude nous définissons la

dépréciation comme la perte de la valeur de l'unité

monétaire due par la force du marché.

B. Le Franc congolais

Le franc congolais était la monnaie de la

République démocratique du Congo jusqu'en 1967, et avant du Congo

belge. Il fut remplacé par le zaïre avec une valeur de 0,50 dollars

américains.

Relancé en juin 1998, le franc congolais valait 0,72

dollar américain. Au 25 septembre 2008, il fallait 561,320 francs pour

obtenir 1 dollar américain. Au 24 juillet 2009, il fallait 771,0750

francs pour obtenir 1 dollar américain. En avril 2018, 1 000 francs

congolais valent 0,64 dollar américain ou 0,52 euro.

Le Franc congolais ne comporte pas de pièces de

monnaie. Les billets de banques mis en circulation à l'origine sont en

vigeur jusqu'à lors. En définitive, la dépréciation

du franc congolais est en évolution au regard de l'histoire.

C. Le taux de change

Il convient de noter que dans les modalités de fixation

du taux de change, deux régimes s'opposent :

- Régime de change fixe

Il est caractérisé par l'existence d'une

parité officielle de référence ; la banque centrale ou la

banque d'émission est chargée de faire respecter cette

parité en intervenant sur le marché de change grâce

à ses réserves des devises.

- Régime de change flexible

En régime de change flexible, les fluctuations du

marché sont libres et l'autorité monétaire n'est pas tenue

d'intervenir sur le marché de change.

Au milieu de ces 2 régimes il ya le régime de

change intermédiaire qui est ni flexible pur, ni fixe pur ; il est

souvent adopté pour conserver les avantages du change fixe tout en

permettant la flexibilité et l'adaptabilité du change flottant

;

24

Notons que le flottement impur est le régime de change

en pratique en RDC, qui est flexible accompagné des interventions de

l'autorité monétaire.15

SECTION III. APERÇU HISTORIQUE DE

L'APPRECIATION DE LA MONNAIE LOCALE, L'INSTABILITE POLITIQUE ET ECONOMIQUE

EN

RDC

§1. APERCU HISTORIQUE DE L'APPRECIATION DE LA

MONNAIE

LOCALE

A. Les causes socio-politiques

Les concepts de la dollarisation et de la

dédollarisation ayant été plus ou moins suffisamment

sus-éclaircis, l'on s'interroge alors sur la manière dont au fil

du temps l'économie congolaise s'est monétairement

dollarisée.

Pour répondre à cette préoccupation, nous

nous référons à une gamme de recherches richement

fournies, dont une étude de haute portée qui a été

conjointement menée par deux économistes congolais, à

savoir Kola Lendele et Joseph Kamanda Kimona-Mbinga, respectivement de la

banque centrale de Luxembourg et de l'Université du Québec

à Outaouais. Ladite analyse est intitulée : "Nature et

spécificité de la dollarisation de l'économie congolaise

(R.D.C)".16

En effet, pour ces chercheurs, l'instabilité

socio-politique connue dans notre pays depuis les années

d'indépendance jusqu'à la 3e République, ont

entrainé une desintégration graduelle de l'économie

nationale marquée en général par des hyperinflations et

hyperdépréciation de la monnaie nationale, dont les chiffres

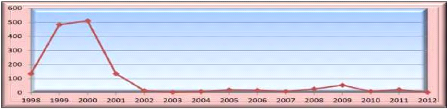

scandaleux font montre par exemple en 1994 d'un taux annuel d'inflation ayant

atteint 10.000 % ou encore 500% en 2000.

15 Aimé TSHIBUYI L., « Incidence de

la dépréciation du franc congolais par rapport au dollar

américain sur la consommation des menages de Kisangani de 2006 à

2010 », Mémoire 2011-2012, p.7

16 Kola Lendele et Kamanda Kimona-Mbinga, Nature et

spécificités de la dollarisation de l'économie

congolaise(RDC), Monde en développement, 2/2005, n° 130,

p.41-62

25

B. Les causes économiques

Sur toute la décennie 1990 et au début des

années 2000, l'économie congolaise a accumulé plusieurs

déséquilibres macro-économiques. Les comptes

extérieurs du Congo ont ainsi enregistré des déficits

graves au niveau de la balance courante, ayant avoisiné 12% du PIB.

Ils ont été couverts par une accumulation des

arriérés de payements de la dette extérieure.

Parellèlement à ces défis extérieurs, l'Etat n'a

cessé d'accumuler des déficits des finances publiques (7% du PIB

en moyenne jusqu'en 1998), financés exclusivement par les avances de la

banque centrale. Ce recours systématique à la planche à

billets, dans un contexte de contraction sensible de la production, a

entrainé l'économie dans une spirale d'hyperinflation et

d'hyperdépréciation de la monnaie domestique.

C. Les causes sentimentales et morales

Comme on peut le constater, la monnaie nationale n'a pas

résisté aux dommages causés par une inflation forte et

variable. Elle a vite été abandonnée au profit des

monnaies étrangères stables et plus particulièrement au

profit du dollar américain. Le public résident a en effet perdu

confiance en la monnaie nationale dont la valeur réelle n'a cessé

de s'éroder au fil du temps, et s'est plutôt confié en la

devise étrangère qui lui semble prestigieuse.

C'est ce que l'Economiste congolaise Marie-Brigitte Nkoo,

Professeur à la faculté des Sciences économiques et de

gestion de l'Université de Kinshasa, met en évidence lorsqu'elle

parle de « l'effet prestige ».17

Beaucoup de Congolais se sentent en effet «

valorisés » en détenant des devises

étrangères. Ainsi, par motif de précaution, les gens ont

eu recours aux monnaies étrangères utilisées

conséquemment comme valeurs refuges ou comme

17 Nkoo Mabantula M., Comment doit-on définir la

monnaie ? Disponible en ligne :

www.dissertationgratuites.com

(Consulté à 10h30, le 05 novembre 2012).

26

moyen de protection de leur patrimoine financier. Par

conséquent, la devise étrangère a servi d'unité de

compte ou de référence dans la conclusion des contrats et dans la

fixation des prix des biens et services. Le professeur Evariste Mabi Mulumba a

fait remarquer à ce sujet que lorsque la population n'a aucune confiance

en une monnaie, celle-ci meurt de sa belle mort malgré une imposition

légale.18

Le cadre de la réforme monétaire

opérée dans notre pays le 22 Août 1993, avec un changement

de signes monétaires, illustre aussi avec beaucoup d'évidence le

rôle de l'élément "confiance" dans la monnaie.

En effet, les professeurs Kabuya Kalala et Matata Ponyo, ont

écrit que suite au refus de deux provinces du Kasaï et du

Kasaï central d'utiliser les nouveaux signes monétaires, il s'est

créé, dans le pays un nouvel espace monétaire où

les anciens signes monétaires signent monétaires ont

continué à circuler malgré leur

démonitisation.19

C'est donc là le décor contextuel dans lequel la

monnaie nationale congolaise a progressivement perdu ses fonctions

traditionnelles et que les monnaies étrangères dont le dollar

américain, a gagné du terrain. La monnaie nationale est devenue

faible et inconvertible hors des frontières de notre Etat, tandis que le

dollar américain est devenu une monnaie forte, stable et convertible.

Le niveau des taux d'inflation n'exprime pas celui de la

dollarisation. C'est plutot l'incertitude due à l'inflation ainsi que la

volatilité associée qui déterminent la forte

désirabilité des devises étrangères observée

en RDC".

18 Mabi Mulumba E., La monnaie dans

l'économie, Kinshasa, CERDI, 2001, p.4

19 Kabuya Kalala et Matata Ponyo Mapon, L'espace

monétaire kasaïen, crise de légitimité et

Souveraineté monétaire en période d'hyperinflation au

Congo (1993-1997), Éditions L'Harmattan, Paris, 1999.

20 Socorro Heysen, Dollarisation : le tout est de

maîtriser les risques, ABC de l'économie, Département

des systèmes monétaires et financiers du FMI ; Finances &

Développement, 2005

27

§2. L'instabilite politique et

économique

A. Les répercussions internes et externes

En liminaire, il est pertinent de mentionner qu'après

une période de relatif dynamisme économique, la RDC a subi une

sévère dépréssion entre le milieu des années

1980 et le milieu des années 2000 caractérisée par des

guerres civiles qui ont ravagé le pays. Avec une croissance

économique de 2,8% en 2008 et de 2,7 en 2009, la R.D.C a éte

alors l'un des pays d'Afrique le plus touché par la crise

financière internationale de 2008-2009.20

Au début des années 1990, face à la

corruption endémique, la Banque mondiale et le FMI en vinrent à

suspendre leur aide, et la plupart des interventions bilatérales furent

arrêtées. La RDC fut incapable de faire face aux

échéances de payement de la dette et des lignes de crédit

furent arrêtées en Février 1992, celles de la Banque

mondiale en Juillet 1993. Malgré l'introduction d'une nouvelle monnaie,

le nouveau Zaïre (NZ), la gestion des devises resta anarchique et

l'inflation atteignit 10.000% en 1994, les prix en magasins changeant plusieurs

fois par jour.

En mai 1997, après guerre de libération sous L.

Kabila, le gouvernement et les entreprises publiques entamèrent un

programme de reconstruction et tenta d'assainir la situation alors que la RDC

encaissait d'enormes dettes extérieures. Le gouvernement commença

par réformer le système d'imposition corrompu, les forces de

police et initia la remise en état du réseau routier

laissé à l'abandon, enfin, le franc congolais fut

réintroduit en 1998.

En Août 1998, la guerre éclata en RDC à la

suite des desaccords entre Laurent Kabila et ses anciennes forces

alliées du Rwanda et de l'Ouganda. Les finances publiques de l'Etat

n'avaient pas été assainies et les relations avec la Banque

21 Noel Tshiani, La bataille pour une monnaie nationale

crédible, édition De Boeck, Bruxelles, 2012, p.12

28

mondiale et les FMI restaient conflictuelles.21

Le début de la deuxième guerre du Congo en

Août 1998 fut à l'origine du déclin de l'économie

qui s'est poursuivi jusqu'au milieu des années 2000. Le territoire se

trouva divisé entre une zone gouvernementale et des zones rebelles, ce

qui mit fin au commerce entre ces zones. Dans leur ensemble les relations

commerciales entre les différentes régions du pays restent

faibles jusqu'aujourd'hui.

B. Alternatives législatives à la

crise

Après une crise d'inflation en Août 1998, le

gouvernement commença à essayer à reguler les prix par des

lois. Il reprit également le contrôle des exportations. Ensemble,

ces mesures affectèrent grandement la continuation des activités

liées au commerce extérieur. De plus, les succès restreint

de la lutte contre l'inflation et de la dépréciation de la

monnaie furent anéantis dès le début de l'offensive

rebelle dans l'Est du pays.

La guerre réduit drastiquement les revenus du

gouvernement et accrut la dette extérieure. Les acteurs du commerce

extérieur se firent moins présents, cela étant lié

aux incertitudes sur l'issue du conflit et à l'augmentation du

contrôle et de la pression fiscale du gouvernement. L'écart

important entre le taux officiel et celui pratiqué en la rue pour la

vente du franc congolais contre les dollars Us, força les

commerçants à évaluer leurs biens importés au taux

officiel pour acheter des devises locales.

Les ressources de l'est du pays furent désormais

exploitées par les forces rebelles ou les occupants étrangers. Le

Rwanda devint par exemple exportateur du diamant et du coltan, bien que n'en

disposant pas sur son territoire national.

Les infrastuctures défaillantes, un cadre légal

incertain, la corruption, un manque d'ouverture économique et

financière de la part du gouvernement restent

22 Kato-kale, L.m.l, « Système

monétaire et financier du Congo : Evolution, environnement international

et problèmes, Bruxelles, Bémaf, 2018, pp.504-520

29

freins à l'investissement et à la croissance

économiques. Le F.M.I et la Banque mondiale multiplient la collaboration

avec le nouveau gouvernement en vue de restaurer des plans économiques

cohérents mais les reformes institutionnelles peinent à

suivre.

Face à la dépréciation du franc

congolais, le gouvernement prit des mesures drastiques en Janvier 1999 : le

dollar Us fut banni brusquement des transactions commerciales courantes,

position qui fut revue plus tard. Le gouvernement peine toujours à

promouvoir les exportations bien que l'impression des billets ait repris. La

croissance économique fut fortement négative en 2000 de par la

difficulté de satisfaire les conditions données par les donateurs

institutionnels, les faibles exportations et l'instabilité

régnante.

C. Les éléctions du 30 Décembre

2018

Enfin pour tout dire, la période de 2016 à 2018

fut très incertaine vis-à-vis du climat politique tendue en RDC

où l'organisation des élections prit l'emprise du budget de

l'Etat avec toutes les conséquences constatées des

opérateurs politiques réputés dans la corruption,

détournements et blachiment des capitaux. Cette tendance ne pouvait pas

avoir des répercussions interessantes sur l'économie nationale

moins encore sur son système monétaire.

§3. Constats

D'après le professeur KATO-KALE, L.m.l, le flottement

permanent du franc congolais, monnaie locale en RDC, est dû à

quatre problèmes majeures22 :

A. Problème culturel

De prime à bord, le fait que la dénomination de

la monnaie nationale de la RDC porte un nom d'origine belge (franc), elle est

dépourvue aux yeux des citoyens du caractère original. Par

conséquent, elle crée un désinteressement vis-à-vis

de ses utilisateurs locaux.

30

Ensuite, à l'exception des présidents L.

Désiré Kabila, et J. Kabila Kabange, le fait pour la monnaie

congolaise de porter chaque fois les images des présidents de la

République, (J. Kasavubu, J.D. Mobutu Sese seko kuku ngbendu wa zabanga)

l'anéantit au regard du culturel congolais.

Enfin, le professeur estime qu'il serait temps que notre

monnaie étant généralement fiduciaire, se métallise

également en pièces pour raison de fiabilité et

d'efficacité.

B. Problème économique

Les problèmes majeurs de la dévaluation du

franc congolais sont d'origine socio-économique. Ainsi, parmi ces

problèmes il se fait constater au pays que les banques ne sont que des

filiales des banques internationales qui pillulent le marché financier

congolais. Qu'il s'agisse des banques commerciales ou autres, c'est le

même cas, estimant leur présence à 100% en

République Démocratique du Congo.

C. Problème institutionnel et

international

L'indépendance de la banque centrale devrait être

effective (autonomie de gestion, autonomie juridique...). Cepedant les cadres

de la banque centrale doivent être suffisamment formés pour

être à la hauteur de graves problèmes monétaires.

Les crises financières internationales et l'effet

dollarisation de l'économie congolaise sont très majeurs pour

affaiblir régulièrement la politique monétaire de la

Banque Centrale du Congo. Il faudrait un regard assez particulier pour ce qui

concerne ces deux fléaux d'économie internationale.

La base de revenus de la BCC étant limitée,

faibles profits de la frappe des monnaies à cause de la dollarisation et

peu de revenus des intérêts sur les réserves

extérieures à cause du faible niveau des réserves

porteuses d'intérêts, la restructuration et la

réorganisation sont cruciales pour accroître l'efficacité

de la banque.

31

Lorsque cet objectif sera atteint, la recapitalisation de la

banque par l'État sera plus facile. Le renforcement de la supervision

bancaire faira intervenir l'amélioration du cadre juridique et

réglementaire ainsi que le renforcement de la capacité de

supervision bancaire.23

23 Rapport du FMI N° 10/88 mars 2010, p.23

32

CHAPITRE II. ANALYSE SUR LE SYSTÈME MONETAIRE

NATIONAL ET

INTERNATIONAL

SECTION I. SYSTÈME MONETAIRE

NATIONAL

§1. Les causes de la défaillance du

système monétaire congolais

L'économie nationale tout comme le régime

juridique applicable au système monétaire en R.D. Congo est de

nature extravertie. Leur précarité plonge ses racines dans le

capitalisme occidental, les crises financières internationales d'une

part, et de la dollarisation d'une autre part.

C'est pourquoi, dans le cas d'espèce, le capitalisme

occidental, comme mode de gouvernance socio-politique et économique

dominant, se présente comme un instrument de politique occidentale

maintenant notre économie dans une position extravertie, notre

système monétaire faible et notre système juridique

infiltré.

C'est pareil pour les crises financières

internationales présentant un impact négatif sur la santé

de l'économie nationale et le système monétaire de la R.D.

Congo. Quant à la dollarissation en RDC, elle caractérise

l'économie congolaise à près de 85%.

C'est pourquoi dans ce chapitre, il sera pour nous question de

décortiquer les notions du capitalisme occidental et les contours de la

crise financière international de 2008 à 2009, puis

épingler quelques aspects sur la dollarisation avant d'évoquer

quelques perspectives.

A. Le capitalisme occidental et les crises financieres

internationales

? Capitalisme occidental

Le capitalisme plaide pour la promotion de la seule libre

concurrence et pour la non-ingérence de l'Etat sur le marché. Le

capitalisme c'est généralement l'entreprise privée ou

l'esprit de l'initiative privée, de concurrence, de soumission à

la

33

loi de l'offre et de la demande, ainsi que de la recherche du

profit.24

Selon Francis FUKUYAMA, il ya même lieu de parler de la

fin de l'histoire du monde politico-économique telle qu'elle

était jusque-là connue. Résumé par le

capitalime.25 Car il va de pair avec la démocratie, le

libéralisme politique et économique, car c'est seulement dans un

environnement démocratiquement ouvert que le capitalisme peut oeuvrer et

se developer.26

C'est notamment le cas des pays du Nord(occidentaux) qui, non

seulement octroient des subsides à leurs opérateurs

économiques les mettant ainsi en position concurrentielle favorable,

mais usent aussi des pratiques discriminatoires qui excluent les pays du sud

aussi bien de l'accès au financement que des marchés occidentaux.

Ce type d'exploitation et d'exclusion est encore plus cristallisé par le

phénomène économique de mondialisation ou globalisation

pour bien infilter les systèmes sociaux du monde où les fortes

économies et industries du Nord d'écraser celles du sud qui sont

encore en pleine formation.

? Le socialisme

Philosophiquement, le socialisme et le communisme sont

fondés sur la réaction aux inégalités

socio-économiques qui résultent de l'opérationnalisation

de tout modèle capitaliste.27 Il s'agit donc des perspectives

idéologiques fondées sur la dénonciation de l'exploitation

socioéconomique dont est victime la majorité et qui est

perpétrée par la minorité qui en

bénéficie.

24 Nkere NTANDA NKINGI, La crise

financière internationale de 2008 et ses conséquences en R.D.

Congo, New York, Harmattan, p.29

25 Francis FUKUYAMA, « The End of history

», The National interest, vol.16, New york, summer 1989, pp.3-18

26 Op. cit., Francis FUKUYAMA, 1989, pp.3-18

27 Anthony BREWER, Marxist Theories of imperialism

: A critical Survey, second Edition, New york, New york, Routledge, 1990. Lire

aussi Karl Max & Friedrich ENGELS, The Communist Manifesto : A modem

Edition, New York, New york : Verso, 1998

34

B. Les crises financières

internationales

Elles ont conséquemment touché les secteurs

vitaux de la RDC. Le système monétaire, financier, politique,

etc. Elles ont donné de la peine à relever son taux de

croissance.

Le taux de croissance devrait ainsi atteindre 6,8%, soit une

croissance de 3,8% du revenu par tête. Mais ceci demeure loin du seuil

requis de 8%. L'analyse des sources et facteurs de la croissance

révèle une situation contrastée.28

Illustrativement les crises financières internationales

présentent des effets très néfastes pour l'économie

congolaise. Nous avons pris le soin de vous en cibler certains.

? Le système du marché financier

international

En effet, le type d'interconnexion, et de là

d'interdépendance, qui existe entre les différents acteurs tant

physiques que moraux du marché financier international serait tel qu'il

fait de ce marché un vrai système, c'est-à-dire «un

ensemble d'éléments en interaction constant qui est telle que

tout changement qui affecte un des éléments en interaction est

suivi d'une serie de changements affectant tous les autres

éléments dans cet ensemble».29 C'est par ce

mécanisme que le marché financier des Etats où sont les

filiales se vulnérabilise.

? Le durcissement d'accès au crédit

bancaire et interbancaire

Cette croissance de la masse monétaire résulte

de l'accumulation des avoirs extérieurs nets, notamment au niveau des

banques commerciales, de l'augmentation des crédits au secteur

privé et de la dégradation de la position nette du

28 Document stratégique de croissance et

de réduction de la pauvreté, 2011-2015, deuxième

génération, DSCRP2, Ministère de Plan-RDC, Octobre 2011,

vol.1, p.40

29 David Easton, Analyse du système

politique, Paris, Armand collin, 1974. Lire aussi Ludwig von

BERTALANFY, General System Theory in general system, vol. I, NewYork,

New york, 1956

35

Gouvernement.30

Cependant, les individus et les entreprises vis-à-vis

des banques, ainsi que les banques vis-à-vis d'autres banques, se

trouvaient confrontés à la frilosité des créanciers

qui rendait leur accès au crédit ou à la couverture

bancaire extrêmement difficile, les banques étant devenues

excessivement prudentes, à la suite, entre autres, de la paranoia du

subprime.

? L'augmentation du taux

d'intérêt

La crise financière de 2008 a aussi fait que les

banques aient d'elles-mêmes considérablement augmenté le

taux d'intérêt afin de maximiser le gain et partant de se

sécuriser encore plus pour l'avenir, et cela dans toutes leurs filiales

au monde.

? La réduction du taux

d'investissement

Les investissements dans une économie constituent

l'expression la plus probante de la santé de cette économie et de

la confiance et la sécurité qu'elle génère

localement ainsi qu'au niveau international.

Etant donné qu'il s'agit ici d'un

phénomène qui se produit dans un marché hautement

libéral c'est-à-dire concurrentiel, relatif donc aux

investissements et aux institutions bancaires du secteur privé, on se

serait attendu à ce que l'intervention de l'Etat pour se mettre à

l'abri des crises financières internationales soit vue par ces

marchés comme une intrusion inacceptable. Doù,

l'inéfficacité de l'Etat.

Ce qui fait que quand il ya violation, par le fait du

comportement de l'Etat, il est facile de s'en rendre compte grâce

à ces prescrits qui sont censés être connus de tous et qui

légalement régulent et encadrent l'action de l'Etat. Qu'il

s'agisse de Clinton L. Rossiter31, Robert A. Scalapino32,

Juan Linz33, qui se sont tous

30 Op.cit., p.42

31 Clinton L. ROSSITER, Constitutional

Dictatorship: Crisis Govemment in the Modern Democracies, Princeton, New

Jersey: Princeton University Press, 1948

32 Robert A. SCALAPINO, The politics of

Development: Reflexions on Twentieth-century Asia, Cambridge, Massachusetts:

Harvard University Press, 1989. Lire aussi du même auteur:

36

consacrés à cet aspect spécial de

l'exercice du pouvoir de l'Etat, le consensus parmi ces auteurs est la

jouissance par l'Etat des certains pouvoirs spéciaux dans des apparences

anti-démocratiques mais utile à la consolidation de la gestion de

l'Etat.

Pourtant, pour le capitalisme classique, l'intervention de

l'Etat sur le marché reste un tabou.

? La rareté de liquidité

Elle est également observable au niveau de la RDC comme

une autre ramification similaire aux manifestations de la crise dans le Nord.

Il s'agit malheureusement d'une ramification aux conséquences nuisibles

pour toute économie. En effet, la rareté de liquidités en

RDC est due, entre autres, à la diminution des recettes de l'Etat comme

effet de la réduction de nos exportations minières et de la

faillite au niveau interne des filiales des banques internationales

frappées par la crise.

? L'alternative de la diversification de

l'économie

La colonisation belge qui a duré de 1906 à 1960

a, au point de vue de son exploitation au pillage économique,

imposé en RDC une économie extravertie destinée à

produire uniquement pour satisfaire les besoins et marchés

belges.34

L'économie congolaise était ainsi dite à

vocation essentiellement minière. Bien que ce pays soit vaste de

2.345.000 Km carrés et extrêmement fertile et riche dans plusieurs

autres domaines, c'est l'industrie minière qui deviendra l'épine

dorsale de l'économie. Cependant, avec le temps, cette dépendance

sur un seul domaine économique constamment exposé aux

fluctuations des marchés et aux crises internationales dans ce domaine

précis s'est avérée trop insécurisante pour la

RDCongo.

« Démocratizing Dragons: South Korea an Taiwan

», Journal of Democracy, vol.4, N°3, July 1993, pp.70-84

33 Juan Linz, « Transition to Democracy

», The Washington Quarterly, Vol.13, N°3, Washington, D.C.1990.

pp. 143-164

34 Adam, HOCHSCHILD, King Leopold's Ghost,

New York: Houghton Mifflin company, 1998

37

Toutefois, la faiblesse des recettes intérieures et du

niveau des réserves en devises ainsi que la vulnérabilité

de l'économie face aux chocs exogènes confirment la

nécessité de lancer des réformes structurelles pour

renforcer la résilience de l'économie congolaise et promouvoir sa

diversification.35

? Le soutien de la communauté

international

A cause des crises, la Banque Mondiale et le FMI ont du mal

à intervenir financièrement. Avec les Etats en

développement comme la RDC, cette situation est un déboire.

Puisque ces deux structures n'ont toujours pas des mécanismes

spéciaux pour venir en aide aux pays en plein développement quand

ils souffrent parfois des conséquences des phénomènes

internationaux dont ils ne sont pas responsables. C'est le cas de cette crise

ou encore celui des dérapages qui arrivent parfois à certaines

monnaies de référence comme le dollar mais qui font souffrir tout

l'Etat attaché au dollar. Dans des telles situations, la compassion de

ces structures ainsi que celle des pays riches envers les pays pauvres doit

graduellement mais inlassablement être sollicitée et la

création d'un tel fonds spécial en serait aussi la

matérialisation.

? L'augmentation des recettes publiques

La régulation et la bonne gouvernance deviennent les

conditions fondamentales pour l'augmentation des recettes. Des recettes qui

devraient, entre autres, permettre à l'Etat de faciliter la saturation

des marchés des produits de base afin que les effets de l'inflation sur

les populations soient réduits. Surtout que l'augmentation des prix de

denrées de base se fait souvent sans aucune logique du marché et

d'une façon toujours exagérée et continue, même si

le franc congolais reprennait son souffle.

Toujours pour ce qui est de l'inflation, le fait reste qu'elle

pourrait continuer à galloper tant que la crise persiste, et que les

liquidités restent rares. Il faudra que l'Etat congolais reste vigilant

et prêt à gérer cette dernière pour un bon

35 Groupe de la Banque Mondiale, République

Démocratique du Congo, Rapport de suivi de la situation

économique et financière 2016, Choc Exogène,

stabilité Macroéconomique et développement : Options

de Politique Economique, 4ème Edition, Décembre 2016,

p.5

38

bout de temps à venir. Ici aussi la question, ou mieux,

la nécessité d'une assistance internationale spéciale

suite à la victimisation de la RDC pour les dérapages d'une

devise, dollar, dont elle n'a pas le contrôle semblerait encore

justifiable. C'est à la RDC de s'y prendre en développant des

dispositifs et des arguments qui lui permettront d'arracher un tel soutien

international.

? Les conséquences

Toutefois, cette situation de précarité de

l'économie congolaise et de sa monnaie locale aurait servi de source

d'interpellation et d'introspection au niveau national, sur les

différentes orientations et les nouvelles politiques difficiles mais

salvatrices à mettre en oeuvre et à suivre par tous les acteurs

économiques internationaux, afin d'assurer un lendemain

économique qui soit meilleur pour tous.

C'est là le pari auquel nous sommes tous

confrontés et auquel nous, congolais et citoyens du monde, devrons tous

nous mesurer. De ces résolutions politiques, sociales,

économiques, financières et monétaires au niveau

international et régional, l'économie congolaise espérait

vivre sa prospérité et récouvrer son appréciation

et corrélativement à sa monnaie locale vis-à-vis des

économies du monde.

Cependant toutes ces mesures salvatrices doivent passer par

des instruments internationaux et lois internes, ayant effectivement force de

lois.

C. Dollarisation de l'economie nationale

? L'ampleur de la dollarisation de l'économie

nationale

L'ampleur de la dollarisation de l'économie congolaise

est telle qu'aussi l'Etat est arrivé à normaliser même le

paiement des certains impôts et taxes, ainsi que moult de transactions en

dollar américain ! Des observations sur terrain démontrent que la

plupart de marchés publics, notamment ceux contractés par le

Bureau Central de Coordination (BCECO)36 impliquant de gros ou de

très faibles montants,

36 www.bceco.cd (Consulté à 14h52,

le 05 Janvier 2019)

37 Reinhart (Carmen) et Rogoff (Kenneth), Cette

fois, c'est différent. Huit siècles de folie

financière, Pearson, 2010, p.35

39

n'échappent pas à l'influence du dollar

américain. Cette situation s'avère anormale.

La dollarisation de l'économie congolaise est un

phénomène dont les causes à effet sont à rechercher

inéluctablement dans l'incertitude politique et les

déséquilibres macroéconomiques profonds enregistrés

par notre économie, depuis la Deuxième République ; les

racines immédiates quant à elle sont l'inflation et la

dépréciation de la monnaie domestique ou locale, dont

l'Autorité monétaire n'a pas été en mesure de

garantir la qualité, c'est-à-dire son aptitude à

sauvegarder durablement la stabilité des prix et à susciter la

confiance des agents économiques pour qu'ils l'utilisent dans leurs

transactions commerciales et financières.

Le Franc Congolais s'est affaibli et s'est avéré

inconvertible hors du territoire national, alors que le dollar américain

s'est fortifié, stabilisé et s'est avéré

convertible. Pour se rendre à l'évidence de l'ampleur du

déséquilibre monétaire existant, Il aura suffi de comparer

sur le marché financier congolais le franc congolais au dollar

américain, dont l'unité de celui-ci vaut actuellement au moins le

900ème de celui-là. Cette conjoncture relègue

ipso facto le franc congolais au rang du sous-multiple du dollar

américain, rendant ainsi la politique monétaire inefficace.

? Les innovations monétaires

Dans la quête d'une piste de dédollarisation de

notre économie, beaucoup ont caressé l'illusion qu'il fallait

simplement réussir la désinflation pour regarder tranquillement

la dollarisation se volatiliser. Des analyses récemment

réalisées notamment par Reinhart et Rogoff, deux Experts

Economistes de notoriété internationale, le démentent

sérieusement.37 Et c'est ce à quoi on assiste en RD

Congo : la désinflation n'a pas entraîné la

dédollarisation.

Les mêmes travaux ont établi, entre autres, comme

pistes pour réduire la dollarisation, qu'il fallait soit baisser la

dette publique en devises étrangères émise

40

localement, soit baisser la part des dépôts en

devises de la masse monétaire au sens large. Ces Economistes observent

par ailleurs que ces mesures doivent être encadrées,

c'est-à-dire appliquées dans le cadre d'une stabilité

macroéconomique pérenne.

Par ailleurs, Il est pertinent de mentionner que la discussion

sur la dédollarisation ne refait surface que dès lors qu'on

aborde la problématique du lancement des nouvelles coupures de la

monnaie nationale. A notre avis, c'est au regard de la stabilité

macroéconomique en général et monétaire en

particulier enregistrées en fin 2011 et en cours 2012,

éprouvée par la réussite relative du lancement en juillet

et décembre 2012 des billets à valeur faciale adaptée

(1000FC, 5000FC, 10000FC, 20000Fc), que l'Etat congolais a résolument

marqué son intention de dédollariser l'économie nationale,

visant à réattribuer au Franc Congolais les fonctions

traditionnelles dévolues à toute monnaie nationale.

La monnaie étant un attribut de la souveraineté

nationale, il convient pour un Etat de réaffirmer sa souveraineté

nationale devant se consolider au travers de la puissance économique en

général et monétaire en particulier.

Tout compte fait, nous estimons que dédollariser

l'économie congolaise ne peut être véritablement obtenu par

l'émission de billets à valeurs faciales élevées,

lesquelles par ailleurs comportent un effet psychologique inflationniste dont

cette émission est génératrice au vu de

l'expérience congolaise. Heureusement, les observations sur terrain

démontrent que l'avènement en 2012 des nouveaux billets à

valeur faciale adaptée n'a pas apporté l'inflation jusqu'à

ces jours.38

Au demeurant, un fait est à éviter pour la

réussite du processus sous analyse : Il sied d'éviter la «

dédollarisation forcée » de triste mémoire, entre

38 Voir l'étude de la Direction des

Etudes et Planification-Ministère des Finances/République

Démocratique du Congo, relative à l'évolution du taux de

change avant et après le lancement des billets à valeur faciale

adaptée.

41

septembre 1998 et janvier 2001, qui interdisait formellement

toute détention de la devise, ainsi que son usage dans les transactions

intérieures, ayant entrainé plusieurs effets pervers sur

l'économie congolaise, dont la récession économique et

l'hyperinflation.

Ainsi, l'ampleur doit donc être celle de la «

dédollarisation par les forces du marché » et non celle de

la « dédollarisation forcée ». En effet, il est

préconisé une dédollarisation progressive dont le

processus ferait que les transactions de l'Etat, la passation des

marchés publics, le paiement des impôts et taxes de l'Etat, etc.

soient acquittés en Franc Congolais, laissant latitude au secteur

privé d'user du dollar américain dans ses transactions

habituelles. Ce qui devrait être différent de la

dédollarisation forcée.

? Perspectives

L'incapacité de la RDC à concilier sa

solidarité financière avec des pays à économie

forte ; mais aussi à maintenir une coopération internationale

économiquement favorable pour des conventions préalables de

politiques monétaires respectivement mises en place.

Quant à la l'incapacité de la RDC à

concilier sa solidarité financière avec des pays à

économie forte, notre pays devrait garder le partenanriat public

privé avec le gouvernement américain pour assurer temps soit peu

cette solidarité avec les opérateurs financiers

américains.

Enfin, la RDC devrait garder et surveiller l'application des

conventions internationales des politiques internationales pour protéger

le régime de change, car ce dernier est un facteur très important

pour la consolidation d'un système monétaire national efficace.

Et c'est généralement les Etats du Nord, notamment la Chine, le

Vietnam...qui violent ces conventions et font pâtir les politiques

monétaires

42

internationales.39

§2. Les causes de la dévaluation du franc

congolais

A. Mauvaise gestion du budget de l'Etat

La dépréciation du franc congolais et fonction

de la mauvaise gestion du budget de l'Etat, la masse monétaire,

l'instabilité politique ainsi que du pessimisme des agents

économiques spéculateurs ; la politique budgétaire stimule

l'appréciation du Franc Congolais sur le marché des biens et

services parce qu'elle permet de restaurer la confiance et la

crédibilité de l'Etat notamment dans le domaine financier.

B. Crise de liquidité dans le système

bancaire

L'instabilité monétaire que subit le Franc

Congolais est dûe à la crise de liquidité dans le

système bancaire ; cette situation qui a pour effet, une inflation

hétérogène ; pour une stabilité durable du Franc

Congolais, il faut que l'autorité monétaire préconise et

coordonne des mesures visant à rédresser la situation

socio-économique, essentiellement la régulation de la masse

monétaire.

C. Les variables monétaires

Les variables qui provoquent la dépréciation du

Franc Congolais sont monétaires notamment : L'offre de la monnaie qui

est abondante et le taux d'intérêt ; l'inéfficacité

de la politique monétaire s'explique par la

xénomonétarisation qui vérifie la loi de GRESHAM ainsi que

la bancarisation non encore effective dans toutes les entités

territoriales décentralisées de la RDC.

Cependant, grâce à la

consolidation budgétaire depuis 2012 et à la renonciation au

financement monétaire du budget, la BCC a pu maintenir une politique

monétaire prudente en 2015 avec un suivi régulier du niveau des

liquidités

39 Duchene (Gerard) et Goujon (Michael), La

dédollarisation : les expériences du Vietnam, de l'Ukraine et de

la Roumanie, Revue d'études comparatives est-ouest, vol. 37,

n° 1,

2006.

43

dans l'économie. Le taux d'intérêt

directeur annuel de la BCC est resté inchangé à 2 % depuis

novembre 2013 en ligne avec la faible inflation.40

§3. Péripéties du système

monétaire congolais et le récent flotement de la

monnaie

locale de 2016 à 2018

A. Les péripéties du système

monétaire congolais

Les faits économiques ayant marqués par leurs

effets une période de l'existence d'un peuple ou d'une nation

méritent une étude scientifique. Parmi les éléments

économiques qui ont marqués cette physionomie, il faut sans doute

compter les dévaluations de la monnaie nationale congolaise, à

l'époque du Zaire, et toute la période de la guerre de l'AFDL en

1997, ces devaluations qui ont été incontournable et ont

été justifies par le caractère très

délabré de l'économie nationale et par des multiples

tentatives pour redresser la situation.41

Quand une économie comme celle de la RDC, qui se repose

essentiellement sur un système de monnaie fiduciaire, il est d'une

importance capitale que l'autorité monétaire stabilise à

titre principal, le cadre macro-économique pour voir l'économie

prospérer.

Ainsi la banque centrale doit contrôler le bon

fonctionnement de ce système étant donné qu'elle a entre

autres la mission de contrôler le système bancaire et de

réguler la masse monétaire.

La monnaie est donc considérée comme la pierre

angulaire de toute pyramide financière dont dépend de la

façon la plus simple intime le fonctionnement de l'économie

réelle ; de ce fait la monnaie quelque soit sa forme : pièce,

billet, chèque, électronique... joue un rôle essentiel dans

l'économie et affecte aussi notre vie quotidienne.

40 http//

www.banquemondiale.org/fr/country/drc

(Consulté à 9h12, le 22 Décembre 2018)

41 Trésor.Gauthier KALONJI M.Op.cit., p.11

44

A cet effet, il n'est pas possible d'organiser

l'économie sans toucher à la monnaie nationale car la monnaie est

dans l'économie nationale d'un pays, ce que le sang est pour le corps

humain, si le corps se porte bien, le sang sera bon, par contre si le corps est

malade, le sang ne pourra pas être différent.

La monnaie est considérée de nos jours comme le

thérmomètre de l'économie, car si l'économie va

bien, la monnaie sera nécessairement aussi forte.

C'est cette dernière situation qu'a traversé la

RDC, avec son économie quasiment par terre et sa monnaie qui, d'une

manière continue perd valeur face aux devises, principalement face au

dollar américain.

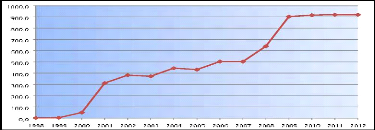

Au 25 Septembre 2008, il fallait 561.320 francs pour obtenir 1

dollar. Au 24 Juillet 2009, il fallait 771,0750 francs pour obtenir 1 dollar.

En Avril 2018, 1000 francs congolais valaient 0.64 dollars américains ou

0.52 euros.42

B. Le récent flottement de la monnaie locale de

2016 à 2018

La dépréciation du franc congolais avait

été entamée au deuxième trimestre de l'année

2016 à cause de la chute brutale des prix des matières

précieuses, notamment le cuivre, le cobalt, l'or ainsi que le petrole,

au marché international.

Cette baisse des matières premières a

entamé la fermeture de certaines sociétés minières

tandis que d'autres ont réduit leurs activités avec comme

conséquence, la réduction de l'assiette fiscale. Depuis

Février 2016, le cours du franc congolais diminue par rapport au dollar

après plusieurs années d'une remarquable stabilité autour

de 920-930 francs congolais pour un billet vert.43

42

http://www.voaafrique.com,

consulté le 28 Février 2019 à 15h27

43 Agence Congolaise de presse, Op.cit., p.4.

44 Rapport hebdomadaire de l'agence congolaise de

presse, Avril 2017, Consulté sur

www.mediacongo.net, 15h36, 28

Février 2019.

45

A Kinshasa, la capitale de la République

Démocratique du Congo, la baisse s'est amorcéé dans les

derniers mois de 2015 pour s'accélérer en Février et

s'accentuer nettement depuis quelques jours dans toute l'étendue du

territoire national.

Certains établissements proposaient jusqu'à 977

franc congolais pour un dollar tandis que des commerçants changeaient

980 francs contre un dollar. Ce qui fait problème, c'est qu'il s'agit

d'un pays où la plupart des produits de première

nécessité sont importés.

Selon certaines estimations, l'économie congolaise