|

REPUBLIQUE DU SENEGAL

Un peuple-un but-une foi

Ministère de

l'Enseignement Supérieur, de la Recherche et de

l'Innovation

Direction de l'Enseignement Supérieur

Privé

Institut Supérieur d'Informatique

ISI

Mémoire de fin de cycle pour l'obtention de la

Licence Professionnelle

Option : Banque Finance Assurance

SUJET :

Instruments et techniques de paiement

internationaux

Présenté et soutenu par : Sous la direction

de :

M. Abdoul Malick NDONGO M. Gouye NDIAYE

Professeur de financement

Année Académique : 2018 -2019

I

A la mémoire de

Tous ceux qui ont contribué à notre

éducation, à notre formation et à notre réussite et

ne sont

plus là malheureusement :

? El Hadji Malick SALL

? Bakary BADJI

Paix à leur âme et qu'ALLAH les accueille au

paradis. Amine.

II

Dédicace

A Mon père Amadou NDONGO et à ma mère

Aïssata SALL, en guise de reconnaissance et de gratitude pour votre amour,

votre patience, votre soutien, vos encouragements et vos sacrifices. Aucun mot,

aucune dédicace ne pourrait exprimer notre respect, notre

considération ainsi que l'expression de notre profond amour.

Puisse ALLAH vous accorder santé, bonheur et longue vie

afin que nous pussions un jour combler de joie vos vieux jours.

III

Remerciements

Après avoir rendu grâce à ALLAH et

prié au nom du prophète (PSL), il est opportun de commencer ce

mémoire par des remerciements à toutes les personnes qui ont

contribué au succès de mes études et qui m'ont aidé

lors de la rédaction de ce mémoire :

A mes parents Amadou NDONGO et Aïssata SALL pour leur

soutien, leurs conseils et leur amour.

A mes grandes soeurs et grands frères vos soutiens ont

renforcé mon esprit fonceur et ma motivation pour accéder

à cette expérience.

A la famille TALLA, pour les prières

formulées.

A monsieur Gouye NDIAYE, pour son encadrement en tant que

directeur de recherche, un homme disponible, compréhensif. Ses

relectures et ses commentaires pertinents m'ont été très

utiles pour améliorer mes premiers écrits et arriver à ce

mémoire final.

A monsieur Gora KANDJI professeur d'assurance à ISI

Keur Massar qui a montré son intérêt et son adhésion

sur la réussite de notre étude. Ces entretiens ont permis

d'obtenir des informations sur les instruments et techniques de paiement

internationaux.

A madame CISSE, professeure de méthodologie et de

recherche de mémoire, qui nous a beaucoup aidés pour la

rédaction de ce mémoire.

A monsieur GUEYE, chef département de gestion de

l'Institut Supérieur d'Informatique. A madame DIALLO, directrice

déléguée de ISI Keur Massar.

Au personnel ISI KM.

L'ensemble du corps professoral de l'ISI Keur Massar, pour la

qualité des enseignements reçus durant notre parcours

académique et également de l'administration.

L'ensemble des étudiants (es) promotionnaire de la

licence banque finance assurance de l'ISI-KM 2018/2019.

A mes camarades de promotion et colocataires : Saidou NDIAYE,

Abdoulaye DIOUM, Djibril THIAM et Salim GASSAMA.

IV

Avant-propos

L'Institut Supérieur d'Informatique est un institut

d'enseignement supérieur avec une expérience de plus de (25) ans

dans la formation continue de type académique et particulièrement

dans des domaines tels que l'informatique et la gestion. L'Institut

Supérieur d'Informatique dispose d'un bureau qui s'occupe des

études de conception, d'expérimentation, de réalisation et

de conseil des différents domaines. Aussi il est important de noter que

les diplômes d'ISI sont reconnus par le CAMES et l'ANAQ-SUP. En fin de

parcours en licence, ISI exige aux étudiants la rédaction d'un

mémoire de fin de cycle axé sur la vérification des acquis

durant le cursus.

V

Sommaire

|

Pages

|

|

Introduction générale

|

1

|

I- Cadre théorique et méthodologique

|

4

|

1.1 Le cadre théorique

|

4

|

1.2 Le cadre méthodologique

|

9

|

II- Le cadre conceptuel

|

12

|

2.1 Le cadre conceptuel

|

12

|

III- Cadre analytique et quelques recommandations

|

|

37

|

|

|

3.2 Cadre analytique

|

37

|

|

3.2 Les recommandations

|

43

|

|

Conclusion générale

|

49

|

VI

Glossaire

SWIFT: Society for Worldwide Interbank

Financial.

LDC : Lettre De Change.

BAO : Billet A Ordre.

CIF : Cost Insurance Freight, en

français Coût, Assurance et Fret

D/P : Documents contre Paiement

D/A : Documents contre Acceptation

REMDOC : Remise Documentaire

RUE : Règles Uniformes relatives aux

Encaissements.

CREDOC : Crédit Documentaire.

RUU : Règles et Usances Uniformes

LCSB : Lettre de Crédit Stand-By

VII

Liste des figures

|

Pages

|

|

Figure 1 : Instruments et techniques de paiement

|

06

|

|

Figure 2 : Mécanisme du chèque

|

13

|

|

Figure 3 : Mécanisme de la lettre de change

|

16

|

|

Figure 4 : Mécanisme du contre remboursement

|

22

|

|

Figure 5 : Mécanisme de la remise documentaire

|

..26

|

|

Figure 6 : Mécanisme du crédit documentaire

|

31

|

VIII

Résumé

L'époque où il n'existait qu'un choix restreint

de modes de paiement est à présent révolue. En effet, de

l'apparition de la monnaie fiduciaire aux trente glorieuses, ils n'avaient que

très peu évolué. Or, depuis quelques décennies,

nous assistons à l'apparition de nombreux moyens de paiement, tous plus

différents les uns des autres. Notre présente étude a non

seulement pour objectif d'en confronter les principaux en vue d'identifier le

plus adéquat face à une situation donnée, mais aussi et

surtout d'en définir les limites de chacun d'entre eux. Pour ce faire,

nous avons d'abord présenté chacun de ces moyens de paiement tout

en définissant leurs fonctionnements. Par la suite, nous avons

montré les avantages et les limites de ces moyens de paiement à

l'échelle internationale.

Des critères comme la confiance des utilisateurs

(sécurité) et les attentes qu'ont les institutions

financières vis-à-vis de ces derniers ont aussi été

considérés. Et enfin, nous nous sommes intéressés

à l'aspect pratique de ces instruments et techniques mais aussi d'autres

aspects tels que ses imperfections. De même, sur le plan

géographique caractérisé par la distance, ils

présentent une importance substantielle pour les partenaires

commerciaux. C'est pourquoi, nous avons mis en relief l'importance de ces

instruments et techniques dans le commerce international.

IX

Abstract

The days when there was only a limited choice of payment

methods are now over. Indeed, from the appearance of fiduciary money to the

thirty glorious, they had changed very little. In recent decades, however, we

have witnessed the emergence of numerous means of payment, all more different

from each other. Our present study not only aims to confront the main ones in

order to identify the most appropriate face to a given situation, but also and

specially to define the limits of each one of them. To do this, we first

presented each of these ways while defining the operations. Subsequently, we

showed the advantages and the limits of these means of payment on an

international scale.

Criteria such as user confidence (security) and expectations

of financial institutions screwed the latter were also considered. Finally, we

were interested in the practical aspect of these instruments and techniques but

also other aspects such as its imperfections. Similarly, in geographical terms

characterized by distance, they are of substantial importance for trading

partners. Therefore, the importance of these instruments and techniques in

international trade must be emphasized.

INTRODUCTION GENERALE

1

Introduction générale

Lors des négociations commerciales internationales, les

modalités financières du contrat relatives aux modes et aux

techniques de paiement, dont certaines sont spécifiques au commerce

international, revêtent une importance primordiale. Les moyens de

règlement utilisés à l'international sont nombreux et

diversifiés. L'emploi des uns ou des autres varient en fonction de la

confiance réciproque que s'accordent le vendeur et l'acheteur et de la

nature des échanges : les caractéristiques liées à

la nature du produit, à son prix, à sa

compétitivité, aux conditions commerciales et financières

de la transaction, au rapport de force entre les entreprises cocontractantes,

ainsi qu'au risque pays de l'importateur. Les opérateurs du commerce

international devront choisir l'instrument et la technique de paiement

adéquats, parmi les nombreuses possibilités, plus ou moins

complexes et contraignantes, qui n'offrent pas les mêmes

sécurités à l'exportateur, dont le souci majeur est de se

faire payer par ses clients ou de se faire livrer par les vendeurs.

En effet, les intérêts des cocontractants sont

pour partie contradictoires. L'importateur souhaite recevoir sa marchandise au

meilleur prix et la payer le plus tard possible, de préférence

après la livraison, tandis que l'exportateur veut vendre en

dégageant un bénéfice et n'expédier la marchandise

qu'après règlement de l'acheteur, il cherche ainsi une forme qui

lui offrira le maximum de sécurité et de rapidité de

paiement. En raison de certains impératifs commerciaux, l'exportateur ne

dispose pas souvent d'une position de force suffisante, susceptible de lui

permettre d'imposer ses conditions de paiement. Néanmoins, il se doit de

bien connaitre les différents outils dont il dispose. A l'importation,

l'acheteur dispose de plusieurs d'instruments et de techniques de paiement dont

l'utilisation suit les mêmes exigences qu'à l'exportation. En

effet, ces principaux moyens de paiement comprennent, entre autres, les

chèques, les virements ou les effets de commerce et les techniques non

documentaires et documentaires de paiement. Les moyens de paiement

classiques conviennent-ils pour assurer la sécurité et la

rapidité des règlements internationaux ? Quelles sont les

évolutions en matière de sécurité que les

techniques de paiements internationaux ont proposées ?

L'objectif général est d'aboutir à mettre

le doigt sur les facteurs qui pourraient expliquer la fragilité de la

sécurité des moyens de paiement et les solutions qui sont

proposées et les objectifs spécifiques s'articulent sur les

points suivants :

? Identifier les insuffisances attachées aux moyens de

paiement utilisés au niveau local. ? Identifier les contraintes à

l'amélioration du niveau de sécurité des techniques de

paiement.

2

? Formuler des propositions de manière à

renforcer la sécurité des moyens de paiement. Nous avons choisi

ce sujet parce que les échanges internationaux connaissent une

croissance exponentielle et il est nécessaire que les acteurs du

commerce international comprennent les enjeux que constituent les moyens de

paiement qui sont à leur disposition et qui influencent très

fortement l'économie mondiale. Supposons que les moyens de paiements

classiques ne sont pas aptes à assurer la sécurité des

règlements internationaux. Les techniques de paiement auraient

instauré un niveau de sécurité plus adéquat dans

les règlements internationaux.

Les moyens qui nous ont permis de mener à bien notre

travail sont basés sur la recherche documentaire et l'internet.

Nous aborderons ce travail en trois grandes parties :

- Une première partie dans laquelle nous allons faire

une présentation des cadres théorique et

méthodologique.

- Une deuxième partie qui portera sur le cadre

conceptuel.

- Le cadre analytique et les recommandations constitueront la

troisième partie.

I. LES CADRES THEORIQUE ET

METHODOLOGIQUE

3

4

I. Cadre théorique et

méthodologique

Cette partie sera subdivisée sur deux aspects à

savoir le cadre théorique et le cadre méthodologique afin de

favoriser une meilleure compréhension des éléments

constitutifs de notre thème.

1.1 Le cadre théorique

Dans ce chapitre nous présenterons la

problématique de recherche, l'objectif général, les

objectifs spécifiques avant d'entamer les hypothèses de

travail.

1.1.1 Problématique de recherche

La mondialisation est une opportunité qui

entraîne plus de professionnalisme de la part des entrepreneurs et

opérateurs économiques. Le commerce international joue un

rôle très important dans l'économie mondiale, il permet

à une industrie d'étendre son marché au-delà des

limites de l'économie nationale. Cependant, le commerce extérieur

reste une activité complexe qui comporte de nombreux risques auxquels il

vaut mieux être bien préparé.

En effet, pour apporter une solution à ces divers

problèmes et de ne pas devoir se préoccuper de l'absence de

livraison ou de paiement les entreprises choisissent un partenaire fiable pour

régler leurs contrats et optent pour des formules sures , parmi ces

moyens, les techniques documentaires de paiement demeurent les moyens de

paiement qui offrent plus de sécurité et de confiance et à

l'avantage de concilier les intérêts divergents du vendeur et de

l'acheteur, partant de cette base nous pouvons dire que les banques jouent un

rôle d'intermédiation entre l'importateur et l'exportateur, tout

en prenant des mesures de précautions, elles essayeront par des

techniques adaptées de réduire leurs risques. Reste toujours

à noter que les techniques documentaires de paiement présentent

quand même des risques même si ces derniers sont minimes par

rapport aux moyens de paiement classiques.

Les moyens de paiement classiques à savoir

chèque, virement ou effets de commerce conviennent-ils pour assurer la

sécurité et la rapidité des règlements

internationaux ? Quelles sont les évolutions en matière de

sécurité que les techniques de paiements internationaux ont

proposées ?

1.1.2 Les objectifs de recherche et les hypothèses

de recherche 1.1.2.1 Les objectifs de recherches

Nous avons réparti nos objectifs de recherche en deux

(2) parties, une première définira l'objectif

général et la seconde les objectifs spécifiques.

5

1.1.2.1.1 Objectif général

L'objectif général est d'aboutir à mettre

le doigt sur les facteurs qui pourraient expliquer la fragilité de la

sécurité des moyens de paiements et les solutions qui sont

proposées.

1.1.2.1.2 Les objectifs spécifiques

Les objectifs spécifiques s'articulent sur les points

suivants :

? Identifier les insuffisances attachées aux moyens de

paiement utilisés au niveau local.

? Identifier les contraintes à l'amélioration du

niveau de sécurité des techniques de

paiement.

? Formuler des propositions de manière à renforcer

la sécurité des moyens de paiement.

1.1.2.2 Les hypothèses de recherche

Hypothèse 1 :

Les moyens de paiement classiques ne seraient pas aptes à

assurer la sécurité des règlements

internationaux.

Hypothèse 2 :

Les techniques de paiements auraient instauré un niveau de

sécurité plus adéquat pour les

règlements internationaux.

Hypothèse 3 :

Les banques joueraient un rôle central dans le

système des paiements internationaux.

1.1.3 La pertinence du sujet, la définition des

mots clés et la revue critique de la littérature

1.1.3.1 La pertinence du sujet

Les instruments et techniques de paiement internationaux, sont

aujourd'hui, privilégiés, utilisés dans le cadre des

opérations à l'international. C'est pour cette raison que nous

nous intéressons à l'aspect pratique de ces instruments et

techniques mais aussi d'autres aspects tels que ses imperfections. De

même, sur le plan géographique caractérisé par la

distance, ils présentent une importance substantielle pour les

partenaires commerciaux. C'est pourquoi, il faut mettre en relief l'importance

de ces instruments et techniques dans le commerce international, d'où le

thème : instruments et techniques de paiements

internationaux.

1.1.3.2 La définition des mots

clés

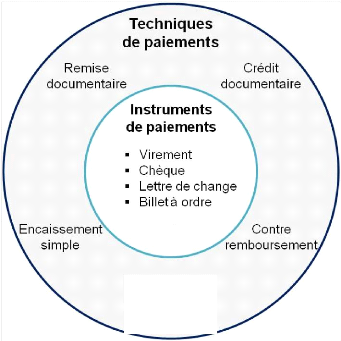

Un instrument de paiement a pour finalité le transfert

des fonds du payeur vers le payé ; soit le débit du compte du

payeur et le crédit du compte du bénéficiaire. La

technique de paiement quant à elle a pour but de s'assurer que toutes

les conditions sont réunies pour que le paiement soit effectué.

On parle aussi de technique de sécurité de paiement. L'objectif

premier d'une

6

technique de paiement est d'éviter le non-paiement. La

technique de paiement englobe l'instrument de paiement comme on peut le voir

dans le schéma ci-dessous.

Schéma 1 : Instruments et techniques de

paiement internationaux

Lorsque les parties (importateur et exportateur)

établissent le contrat, il est préférable d'indiquer quel

instrument et quelle technique de paiement seront utilisés pour

éviter des malentendus et des déceptions plus tard.

Un crédit documentaire peut très bien être

utilisé avec un virement ou un chèque ou une lettre de change

comme instrument de paiement. Tout dépend de ce qui a été

convenu entre les parties. Après cette brève introduction, nous

allons nous intéresser plus en détail aux instruments de paiement

dans un premier temps et ensuite aux techniques de paiement.

? Les instruments de paiement

L'instrument de paiement est la forme matérielle qui

sert de support au paiement. C'est le véhicule monétaire qui

annule la dette contractée auprès du créancier. Les

principaux instruments de paiements utilisés à l'international

sont : le chèque, le virement, la lettre de change, le billet à

ordre...

Tous les instruments de paiement nous sont familiers et leur

utilisation au niveau national est assez simple. Mais c'est tout autre chose

quand ils sont employés au niveau international comme nous le verrons

plus tard.

Le chèque est peu utilisé à cause des

délais de traitement particulièrement long à

l'international. Le virement est de loin le moyen de paiement le plus

utilisé par les entreprises dans les échanges commerciaux. Les

délais de traitement au niveau international ont été

raccourcis grâce à la mise en place de réseaux comme

SWIFT.1

Enfin, les effets de commerce (lettre de change et billet

à ordre) ne sont pas beaucoup utilisés à cause des

exigences règlementaires qui diffèrent quand on passe d'un pays

à un autre. Il faut donc se mettre d'accord sur la règlementation

à appliquer en cas de litige. Et cela ne simplifie pas les choses alors

qu'il y a déjà pas mal de problèmes à

résoudre.

? Les techniques de paiement

Les techniques de paiement concernent les méthodes

utilisées pour actionner ou activer le moyen de paiement prévu

dans le contrat. Elles sont rattachées à l'organisation et

à la sécurité du règlement ainsi qu'à la

vitesse avec laquelle il sera réalisé. Grâce à ces

techniques de sécurité de paiement, l'exportateur expédie

les marchandises avec une quasi-certitude d'être payé.

L'importateur ne peut prendre possession des biens qu'en échange d'un

instrument de paiement.

La complexité de la technique de paiement augmente avec

le niveau de garantie souhaité par l'exportateur. Plus la garantie de

paiement est sûre, plus la technique sera élaborée et plus

sa mise en oeuvre sera coûteuse. Une technique ne peut pas être

adaptée à toutes les situations et doit être choisie au cas

par cas.

Il est important aussi de noter qu'une technique de paiement

apporte la sécurité aux deux parties. C'est pourquoi les banques

de chacune des parties prélèvent des frais lors de l'utilisation

d'une technique de paiement. Ceci renforce l'importance de bien mettre par

écrit dans le contrat quelle technique et quel instrument sera

utilisé. Il y aura des conséquences financières de part et

d'autre.

Les techniques de paiement sont utilisées quasi

exclusivement dans les transactions internationales. On compte parmi elles :

l'encaissement direct, le contre remboursement, la remise documentaire, le

crédit documentaire...

7

1 Le SWIFT est un système de traitement des

opérations bancaires internationales. Aujourd'hui la plupart des

virements internationaux passent par ce réseau.

8

9

Il n'est pas obligatoire d'utiliser une technique de paiement

dans les transactions internationales, mais c'est fortement conseillé

pour se prémunir contre les risques. Et ils sont assez nombreux.

L'utilisation des instruments ou techniques de paiement dépend du

degré de confiance entre l'importateur et l'exportateur. Si le

degré de confiance est élevé, un instrument de paiement

suffira. Sinon, il faudra un filet de protection, une technique de paiement.

1.1.3.3 La revue critique de la

littérature

Nous avons eu à entreprendre des recherches sur les

divers travaux et ouvrages relatifs aux instruments et techniques de paiement

internationaux.

En effet, nous nous sommes appuyés sur quelques

ouvrages, notamment celui très enrichissant de Luc

BERNET-ROLANDE : « Principes de techniques bancaires », des

maisons d'éditions DUNOD 22ème édition, plus de

47000 exemplaires vendus.

Cet ouvrage répond à un objectif précis :

démystifier une profession et des techniques aux yeux du non

initié avec la formation de base mise par l'auteur, indispensable aux

perfectionnements ultérieurs car pour beaucoup, le monde bancaire

représente l'inconnu.

Cette édition traite principalement de la mise en place

de nouvelles dispositions qui réglementent les relations entre les

banques et leurs clients.

Dans cet ouvrage, Luc BERNET-ROLLANDE s'est

beaucoup appesanti sur les différents types de crédits que les

banques accordent généralement aux entreprises et aux

particuliers mais aussi au financement du commerce extérieur. Il n'a pas

manqué de donner son point de vue concernant le crédit

documentaire. En effet, il explique que : « le crédit documentaire

est l'engagement pris par la banque de l'importateur de garantir à

l'exportateur le paiement des marchandises (ou l'acceptation d'une traite)

contre la remise de documents attestant à l'expédition et de la

qualité des marchandises prévues au contrat ».

Michel APPERT abonde dans le même sens

dans son ouvrage « Réussir avec son banquier » en insistant

sur l'importance des documents dans une opération de crédit

documentaire. Il affirme « qu'une négociation commerciale se

conclut. Les modalités de paiement sont basées sur le

crédit documentaire. Qui, comme son nom l'indique, a pour supports des

documents. D'où la minutie quant à son montage. »

Il dit aussi que « parallèlement au circuit des

biens réels, se met en place le crédit documentaire. C'est un

dossier dont la composition est fonction des particularités

administratives, douanières, des termes de contrat ».

Dans son ouvrage Michel APPERT parle de

façon générale de la relation banque-entreprise et estime

que celle-ci doit être gérée comme pour un client ou pour

un fournisseur. En effet, cet

ouvrage a pour objectif d'exposer comment fonctionne une

banque, comment analyser les états financiers, préparer un

dossier de crédit, ôter certaines idées

préconçues. En résumé, comment faire pour que son

banquier soit un allié objectif.

Comme pour les deux auteurs précédents,

BONTOUX, dans son ouvrage « le crédit

documentaire, moyen de paiement et de financement » des éditions

DUNOD, collection de la vie de l'entreprise, s'est beaucoup appesanti sur ce

sujet. En effet, il estime que « l'émission de la lettre de

crédit est le point de départ du Credoc. Sa réalisation

est exclusivement subordonnée aux conditions qui y figurent. Celles-ci

portent surtout sur la nature du crédit, son mode et lieu de

réalisation, la durée de validité et le montant ainsi que

sur l'indication des documents exigés et d'autres mentions du même

ordre ».

Ces principaux ouvrages nous ont permis, selon leurs auteurs,

de situer les différentes facettes de notre sujet.

1.2 Le cadre méthodologique

La méthodologie permet de décrire avec toute

précaution requise tout le cheminement employé pour analyser

objectivement un problème. Ce chapitre s'articule autour de trois axes

que sont la délimitation du champ d'étude, les techniques

d'investigations, et les difficultés rencontrées.

1.2.1 Délimitation du champ

d'étude

La mondialisation a favorisé la transmission

instantanée des pratiques bancaires, ce qui a permis une standardisation

des instruments et techniques de paiement quel que soit le pays où on se

trouve. Le constat général que nous faisons c'est que le commerce

extérieur est en forte croissance de nos jours, et derrière toute

croissance forte est lié un risque et le commerce extérieur n'en

fait pas exception.

Mais, la vie économique des nations n'est pas toujours

paisible. Les entreprises commerciales (d'import-export) et industrielles des

différentes nations, n'ont pas souvent des intérêts

convergents. Il y existe des disparités et des divergences dans leur

procédure de paiement à l'international.

L'opération d'import-export est très complexe

car elle s'expose à des difficultés majeures. Parmi, ces risques

nous pouvons parler de risque commercial, de risque de pays et de risque de

change. Ces derniers peuvent subvenir de l'acheteur, c'est-à-dire un

risque de non-paiement au fournisseur étranger. Il arrive souvent que

l'acheteur ne respecte pas ses engagements conclus dans le contrat commercial.

Dans ce cas, le fournisseur étranger saisit sa banque, qui, à son

tour, va saisir sa banque correspondante au pays de l'importateur. Cela

permettra au fournisseur d'être payé et son banquier correspondant

d'être remboursé. Dès lors, il devient nécessaire

de

10

trouver des voies et moyens pour résoudre ce

problème, c'est dans cette optique que nous avions voulu tourner

essentiellement notre étude sur la présentation des moyens de

paiement dans le but de les rendre accessible aux cocontractantes.

1.2.2 Techniques d'investigations

Pour la collecte des informations qui ont permis

l'élaboration de ce travail, une série de techniques a

été utilisée allant des recherches documentaires et des

entretiens en passant par la visite de sites spécialisés à

l'internet.

1.2.2.1 La recherche documentaire

Nous nous sommes rendus au niveau de la bibliothèque de

l'Institut Supérieur d'Informatique, cela pour les besoins d'information

qui sont en rapport avec notre sujet. La recherche documentaires nous a permis

de collecter des informations dans les ouvrages qui avait déjà

mener des études sur notre thème, ça nous a permis de

traiter notre thème en très grande partie, d'approfondir nos

connaissances en la matière.

1.2.2.2 L'internet

C'est un outil technologique dont l'apport dans un travail de

recherche est considérable. Il nous a permis d'accéder à

des travaux antérieurs sur le thème, ce qui a facilité

notre orientation dans le travail.

1.2.3 Les difficultés

rencontrées

Au cours de notre travail de recherche, nous avons

rencontré d'énormes difficultés dont la plus importante

est la recherche de la documentation. Dans plusieurs documents sur le commerce

extérieur, il nous était difficile de trouver de nombreuses pages

qui traitent de notre étude. Ce qui est insuffisant et rend difficile

pour mener à bien le travail. Et à cela s'ajoute la rareté

de la documentation complète sur les techniques non documentaires de

paiement internationaux dans les bibliothèques.

II. LE CADRE CONCEPTUEL

11

II. Le cadre conceptuel

Dans cette partie nous allons voir le cadre conceptuel afin de

mieux expliquer les termes de notre sujet.

2.1 Le cadre conceptuel

Cette partie de notre étude traitera des notions

générales des instruments et techniques de paiement

internationaux et de la maîtrise et couverture des risques de financement

de l'importation.

2.1.1. Notions Générales

Nous allons présenter d'abord les instruments de

paiement, ensuite nous intéresserons aux techniques non documentaires et

enfin nous parlerons des techniques documentaires de paiement.

2.1.1.1 Les instruments de paiement

internationaux

L'histoire des moyens de paiement, c'est à dire, «

tout ce qui est généralement accepté en contrepartie de la

vente d'un bien ou de la prestation d'un service », a débuté

avec l'invention de l'écriture. En effet, vers 3000 ans avant notre

ère, en Mésopotamie2, apparaissaient

déjà les premières « banques ». Depuis, les

instruments de paiement ont évolué en passant du troc aux

premières monnaies, des marchands du moyen âge aux grandes banques

d'aujourd'hui. Toutefois, les évolutions les plus marquantes ont eu lieu

à partir de la seconde moitié du XXe siècle et notamment

grâce à l'informatique et à l'informatisation des moyens de

paiement. De nos jours, ces derniers sont présents sous de multiples

formes et font partie intégrante de l'activité humaine.

De plus, la société dans laquelle nous vivons,

c'est à dire une société de consommation, tout le monde,

qu'il soit pauvre ou riche, est concerné par les moyens de paiement car

ils sont omniprésents. Aujourd'hui, il est même possible de payer

directement à domicile avec le développement d'Internet et la

création de la monnaie virtuelle. Ainsi, depuis la création de la

monnaie, elle est passée de l'état matériel, à

l'état scriptural, puis à l'état électronique et

enfin à l'état virtuel. Par conséquent, il serait

intéressant de savoir quel sera la prochaine étape de son

évolution ? En effet, mis à part les billets de banque, les

principaux instruments de paiement comprennent, entre autres, les

chèques, les virements ou les effets de commerce. Chacun est

décliné de manière considérable, dû à

la technicité bancaire et financière qui ne cesse

d'évoluer.

12

2 La Mésopotamie est une

région historique du Moyen-Orient située dans le Croissant

fertile, entre le Tigre et l'Euphrate. Elle correspond pour sa plus grande part

à l'Irak actuel.

13

Alors aujourd'hui on a commencé à parler des

moyens de paiement à l'international à cause d'une

libéralisation des échanges internationaux et la

nécessité d'utiliser des moyens pour le règlement des

opérations commerciales au niveau international.

> Le chèque international +

Définition

Le chèque permet au titulaire d'un compte en banque de

retirer de l'argent de son compte : c'est alors un instrument de retrait de

fond. Il lui permet aussi d'effectuer des règlements : c'est à ce

moment-là un instrument de paiement.

La loi définie le chèque comme : « un titre

de paiement par lequel le titulaire d'un compte (donneur d'ordre) donne ordre

à sa banque de payer à un bénéficiaire un montant

déterminé immédiatement et sans condition ».

+ Utilisation et condition de forme du chèque + Le

chèque, instrument de paiement

Lorsque le titulaire d'un compte de dépôt doit

régler une somme à une autre personne (par exemple à un

commerçant chez qui il a fait un achat) il peut établir un

chèque en faveur de cette personne et le lui remettre en paiement.

Par ce chèque, le titulaire du compte (importateur)

donne l'ordre à sa banque de payer une somme déterminée

à la personne désignée (exportateur) : c'est pourquoi on

l'appelle chèque de paiement.

Le chèque met donc trois personnes en relation :

> La personne qui l'établie : le

tireur (importateur).

> La personne qui doit payer : le tiré

(banque)

> La personne qui doit recevoir le paiement :

le bénéficiaire (exportateur).

Le tireur

Ordonne Qui doit régler

Au tiré de payer Le bénéficiaire

Schéma 2 : Mécanisme du

chèque

14

? Le chèque, instrument de retrait

Pour prélever des fonds de son compte pour

lui-même, le client établit un chèque ; puisqu'il lui sert

à retirer de l'argent, le chèque est alors un chèque de

retrait.

? La provision du chèque

Qu'il soit chèque de paiement ou chèque de

retrait, le chèque est un ordre de paiement donné à la

banque. Mais bien entendu, la banque n'acceptera de payer que si elle a

suffisamment d'argent au compte de son client (importateur),

c'est-à-dire si le solde du compte est égal ou supérieur

au montant du chèque. Les fonds appartenant au tireur et

déposés chez le tiré constituent la provision du

compte.

Le bénéficiaire du chèque peut

présenter le chèque au paiement dès qu'il l'a reçu,

le chèque est payable à vue. C'est pourquoi la provision doit

exister dès le moment ou le chèque est créé. De

plus cette provision ne doit pas avoir été déjà

affectée à un autre emploi ; elle ne doit pas constituer, par

exemple, la provision d'un chèque précédemment

établi et non encore payé au bénéficiaire : elle

doit être disponible.

En se présentant lui-même à la banque, le

bénéficiaire peut avoir rapidement le montant du

chèque.

Mais cela l'oblige à un déplacement qui peut

être long et coûteux si le lieu de paiement est

éloigné de son domicile.

? L'endos de procuration

Pour pouvoir encaisser le chèque auprès de la

banque du tireur, la banque du bénéficiaire doit avoir

procuration de son client. En effet, la banque n'accepte de payer un

chèque qu'au bénéficiaire désigné ou

à une personne autorisée à agir à sa place.

Pour donner cette procuration, le bénéficiaire

appose sa signature au dos du chèque : c'est l'endos procuration.

Un endos de procuration doit comporter avant la signature

l'une des mentions suivantes : « par procuration » ou « pour

l'encaissement » ou « valeur en recouvrement ». Mais, dans la

pratique, le client se contente, la plupart du temps, d'apposer sa

signature.

? Le virement international

15

+ Définition

Le virement bancaire international est le transfert d'un

compte à un autre, opéré par une banque sur ordre du

débiteur (l'importateur), au profit du créancier (l'exportateur).

L'ordre peut être libellé en monnaie nationale ou en devises

étrangères.

+ Le mécanisme d'une opération d'un

virement bancaire international

En premier lieu, il faut qu'un ordre de virement bancaire

international soit émis par la personne qui souhaite transférer

la somme d'argent, dès que l'ordre de virement est reçu par la

banque, le banquier traite la demande de virement et exécute l'ordre de

virement ; pour cela il faut dans un premier temps débiter le compte de

l'émetteur du mandat souhaité, puis dans un second temps,

créditer le compte du destinateur du même mandat.

L'ordre de virement bancaire peut se faire de

différentes façons : dans le cadre d'un paiement par virement

bancaire sur interne par exemple, le client remplit un formulaire de virement

bancaire en ligne qui directement envoyer à son établissement

bancaire, l'ordre de virement peut également être donné par

téléphone, ou en personne dans une agence bancaire.

Pour que le virement soit accepté par la banque de

l'émettrice, il faut bien que le compte du débiteur dispose du

solde nécessaire pour réaliser le transfert, sinon le virement

bancaire sera refusé.

Dès que le destinateur accepte l'avis de virement

bancaire international sur son compte l'opération de virement est

définitivement réalisé.

> Les effets de commerce +

Définition

L'effet de commerce est un écrit destiné

à constater ou à créer un engagement

(représenté par une somme d'argent) à d'ordre commercial.

Les effets de commerce sont : la lettre de change (LDC) et le billet à

ordre (BAO). L'effet de commerce est négociable (transmissible) par voie

soit :

> L'endossement pour les effets

nominatifs.

> De la main à la main pour les effets

ou porteur.

> Ou par l'escompte.

L'effet de commerce confère à son titulaire une

grande sécurité de paiement en instituant la solidarité

entre tous les signataires d'un même effet de commerce. Le défaut

de paiement à

l'échéance d'un effet de commerce est

sanctionné immédiatement. Le défaut de paiement est

constaté par un protêt3 dressé par un auxiliaire

de justice.

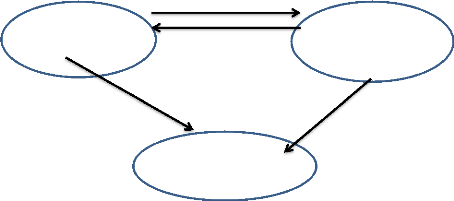

? La lettre de change : «la traite

»

? Définition

La lettre de change est un écrit par lequel une

personne appelée tireur, donne ordre à une autre personne,

appelée tiré, de payer à lui-même ou à une

autre personne, appelée bénéficiaire, une somme d'argent

à une date déterminée (échéance).

? Tireur : celui qui crée la lettre de change.

? Tiré : celui qui reçoit l'ordre de payer.

? Bénéficiaire ou porteur : celui qui reçoit

la lettre de change.

Le tiré

Envoi de la lettre de change

Le tireur

(Client)

(Vendeur)

Libération de la dette Acceptation et domiciliation

Après paiement à l'échéance

Tiers

(Bénéficiaire)

Schéma 3 : Mécanisme de la

lettre de change

? Conditions de forme

La mention de « lettre de change »

insérée dans le texte même du tiré.

Le mandat pur et simple de payer une personne

déterminée.

Le nom de celui qui doit payer (tiré).

L'indication de l'échéance qui peut être :

? A vue, c'est-à-dire sans délai

de paiement, la traite doit être payée dès qu'elle est

présentée au paiement.

16

3 Le protêt est l'acte par lequel le

bénéficiaire d'un chèque, d'une lettre de change, fait

constater par un huissier qu'il n'a pas été payé à

l'échéance.

17

y' A un certain délai de vue, le délai fixé

commence à compter dès l'acceptation.

y' A un certain délai de date, le délai fixé

court à compter du jour de la création de la lettre

de change.

L'indication du lieu où le paiement doit s'effectuer.

Le nom de celui auquel ou à l'ordre duquel le paiement

doit être fait.

L'indication de la date et du lieu où la lettre est

créée.

Le nom et la signature de celui qui émet la lettre

(tireur).

Le titre ne respectant pas une de ces mentions ne vaut pas comme

lettre de change, sauf dans

les cas suivants :

y' La lettre de change dont l'échéance n'est

indiquée est considérée comme payable à vue.

y' A défaut d'indication spéciale, le lieu

indiqué à côté du nom de tiré est

considéré le lieu

de paiement et le lieu du domicile du tiré.

y' Si le lieu n'est pas indiqué à côté

du nom du tiré, le lieu de paiement est celui ou le tiré

exerce son activité ou celui où il est

domicilié.

y' La lettre de change n'indiquant pas le lieu de sa

création est considéré comme souscrite

dans le lieu du domicile du tireur.

+ Les conditions de fond : la provision

La provision est la créance du tireur sur le

tiré. Il y a provision si à l'échéance de la lettre

de change celui sur qui elle est fournie est redevable du tireur ou à

celui pour le compte de qui elle est tirée une somme au moins

égale au montant de la lettre de change. La créance du tireur sur

le tiré doit à l'échéance de la lettre de change,

être certaine, liquidité et exigible. L'acceptation suppose qu'il

y a provision en cas de conflit en matière de lettre de change.

+ L'endossement de la lettre de change

Toute lettre de change est transmissible par voie d'endossement,

sauf, dans le cas où le tireur a

inséré sur le titre la mention « non à

ordre ».

Il existe trois formes d'endossement :

y' L'endossement translatif de propriété :

Il peut prendre trois formes :

? Nominatif.

? Au porteur

? En blanc

y' L'endossement de procuration :

.

L'endossataire est un simple mandataire qui présente le

titre de paiement pour le compte de l'endosseur. La mention utilisée est

« valeur en recouvrement » ou « pour encaissement » ou

« par procuration » ou toute mention équivalente.

V' L'endossement pignoratif

L'endossataire acquiert sur la lettre de change un droit de gage.

La mention utilisée, est soit « valeur en garantie » ou «

valeur en gage » ou toute mention équivalente.

+ Présentation à l'acceptation

Le plus souvent c'est le tireur qui présente la traite

à l'acceptation car il lui est facile de faire signer le tiré

lors de la commande. Elle peut être faite aussi par le tiers

bénéficiaire.

Accepter une lettre de change : c'est reconnaître

être le débiteur cambiaire4 du

bénéficiaire.

+ Les formes d'acceptation

Les formes d'acceptation de la lettre de change,

présentées le code de commerce, sont très simples :

La signature du tiré au recto de la traite.

La signature (acceptation) dans un acte séparé.

Mais l'acceptation par acte séparé ne crée

pas un engagement cambiaire. L'acceptation doit être pure et simple, et

la stipulation d'une condition équivaut à un refus

d'acceptation.

+ Le refus d'acceptation

Si le tiré refuse d'accepter (signer) la lettre de change,

le porteur à deux obligations :

> Faire constater le refus d'acceptation par

un protêt.

> Aviser celui qui a transmis la lettre de

change du refus d'acceptation.

+ Le porteur a un délai de 6jours pour

envoyer cet avis par lettre recommandée

au porteur initial.

+ Ce dernier a lui-même 3jours pour

aviser le tireur dans les mêmes conditions.

+ L'AVAL

Le paiement d'une lettre de change peut-être garanti pour

tout ou partie de son montant par un aval. Cette garantie est fournie par un

tiers ou même par un signataire de la traite. Il est donné sur la

lettre de change ou sur une allonge, soit par acte séparé. Il est

exprimé par les mots « bon

18

4"Cambiaire" est l'adjectif qui s'applique aux

relations juridiques issues du tirage d'un effet de commerce et

que l'on dénomme "le droit cambiaire". Les signataires d'un effet de

commerce sont tenus d'une "obligation cambiaire" qui créé au

profit de chacun d'eux contre les autres signataires du même effet, des

recours cambiaires.

19

pour aval » ou par toute autre formule

équivalente. Il doit indiquer pour le compte de qui, il est

donné. Le donneur d'aval est tenu de la même manière que

celui dont il s'est porté garant.

+ Le paiement

V' La présentation au paiement

La présentation au paiement est faite par le porteur ou

par son mandataire. En pratique, c'est

toujours une banque (du porteur) qui est présentatrice. La

traite est présentée au tiré (débiteur

principal) théoriquement à son domicile pour le

paiement. Mais les traites sont toujours

domiciliées, donc la banque du tiré recevra de

celui-ci un mandat de payer (ordre écrit). La

présentation au paiement est faite à la date

d'échéance. Mais, elle peut être faite, avant

l'échéance dans les cas suivants : Le refus

d'acceptation par le tiré ; La faillite du tiré.

V' Le paiement

Avant de payer, le tiré doit :

> Vérifier la légitimité formelle du

porteur.

> Vérifier s'il n'y a pas d'opposition au paiement.

L'opposition n'est capable que :

+ En cas de perte ou vol de la lettre de change.

+ En cas de redressement ou liquidation judiciaire du porteur.

L'opposition au paiement se fait par acte d'huissier.

En pratique, la majorité des lettres de change sont

réglées par virement en banque. La traite sera

payée par le débit du compte du tiré et par

le crédit du compte du banquier escompteur qui

répercutera la somme sur le compte de son client.

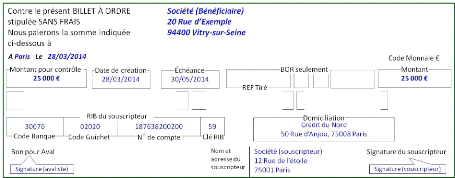

> Le billet à ordre +

Définition

Le billet à ordre est un effet de commerce émis

à l'initiative de l'acheteur (le souscripteur), par lequel celui-ci

promet le paiement d'une certaine somme, à vue ou à une certaine

date, à son créancier, c'est-à-dire le vendeur (le

bénéficiaire). Le règlement « à vue » se

fera sur présentation du billet à ordre à la banque qui y

est indiquée.

Toutes les règles relatives à la lettre de

change s'appliquent au billet à ordre (règles relatives à

l'endossement, à l'échéance, au paiement etc.). Toutes

fois, il y'a une question qui ne se pose pas ici ; c'est celle de la provision

: comme c'est le souscripteur lui-même qui doit payer, il n'a pas

à faire la provision chez un tiers. Il aura simplement à verser

chez un banquier les fonds nécessaires au paiement si le billet à

ordre est domicilié chez un banquier.

20

De la même manière puisqu'il n y'a pas de

tiré, le BAO ne peut pas être présenté à

l'acceptation. L'acceptation peut être remplacée par le visa du

souscripteur.

·

· Les mentions

obligatoires

> Les mots billet à ordre inséré dans le

texte.

> La promesse pure et simple de payer une somme

déterminée.

> Le nom de celui à qui le paiement doit être

fait.

> L'indication de la date de création du titre.

> La signature du souscripteur.

> L'indication de la date d'échéance.

Si aucune échéance n'est indiquée le billet

est payable à vue.

2.1.1.2 Les techniques de paiements

internationaux

Nous avons deux types de techniques de paiements : les

techniques non documentaires et les techniques documentaires de paiement.

> Les techniques non documentaires de

paiement

Les techniques non documentaires regroupent l'encaissement

direct et le contre remboursement dont les modalités

diffèrent.

> L'encaissement direct

Nous désignons sous l'expression « encaissement

direct » les opérations d'encaissement dans lesquelles le paiement

du vendeur n'est pas conditionné par la remise en banque de documents

destinés à prouver qu'il a rempli ses obligations. Le

règlement étant effectué sur l'initiative de l'acheteur,

cette technique de paiement est utilisée par des partenaires qui se

connaissent de longue date.

Il existe différents types d'encaissement direct :

> L'encaissement simple

L'encaissement simple vise un encaissement de documents

financiers (le plus souvent une traite) par la banque du vendeur. Par cette

procédure, l'exportateur envoie directement à son acheteur tous

les documents représentatifs des marchandises expédiées

(factures, documents de transport ...) en tirant une traite à vue sur

lui qu'il remet à son banquier pour encaissement. Par cette

procédure, l'acheteur paie généralement directement

l'exportateur sans attendre la réception des marchandises.

·

· Le paiement à la

commande

Un paiement à la commande correspond à un

paiement anticipé. Ce mode de paiement suppose de la part de l'acheteur

une confiance absolue à l'égard de son fournisseur

étranger car il lui

21

paye une marchandise qu'il n'a pas encore reçue et qui

peut-être n'est même pas encore fabriquée.

Pour l'exportateur, il s'agit de la technique de paiement la

plus simple et la plus sûre (le risque d'impayé est inexistant),

mais il s'agit d'une des plus mauvaises d'un point de vue commercial et des

plus difficiles à faire accepter par l'acheteur. Elle s'opère en

effet complètement au détriment des intérêts de

l'importateur qui supporte tout le poids financier de l'opération. De

plus, elle est souvent traduite par ce dernier comme un sentiment de

méfiance de l'exportateur à son égard.

L'exportateur doit néanmoins se montrer vigilant et ne

pas estimer que grâce à cette technique de paiement, il est

à l'abri de tous risques, car la réglementation des changes de

nombreux pays interdit ce type de contrat. En effet, pour ces pays, les fonds

ne peuvent être transférés à l'étranger

qu'après avoir prouvé que les marchandises qu'ils couvrent ont

bien été expédiées à destination du pays.

Pour certains pays, même, les fonds ne seront transférés

à l'étranger qu'après dédouanement des marchandises

à destination ; de plus, l'acheteur peut diminuer le risque à ce

genre de contrat en exigeant de son fournisseur, en contrepartie de son

versement, une garantie bancaire de remboursement au terme de laquelle une

banque s'engage à le rembourser si les conditions d'appel à la

garantie sont remplies (exemple : non-conformité des marchandises

expédiées par rapport au contrat commercial).

? Le paiement à la facturation

L'exportateur envoie une facture commerciale à son

client. Celle-ci peut être payable à vue ou à

échéance avec un des instruments de paiement. C'est le client qui

garde l'initiative du règlement. Cette technique est souvent

déconseillée car l'exportateur ne conserve pas la maîtrise

du paiement, sauf s'il adjoint à sa facture une lettre de change.

? Le paiement ex-usine

Certains industriels exigent que les marchandises soient

payées dès qu'elles sont prêtes pour expédition. Ils

veulent de la sorte, éviter que les paiements de leurs marchandises

soient tributaires des dates de départ des transports et de leurs

durées. L'acheteur doit donc payer les marchandises dès leur

sortie d'usine et s'occuper de leur acheminement.

Si ce type de contrat est avantageux pour le vendeur

(exportateur) qui voit ses besoins de trésorerie et son risque diminuer,

il peut poser des problèmes à l'acheteur car c'est lui qui doit

gérer le transport et les formalités douanières au

départ d'un pays qu'il ne connaît peut-être

pas. Il risque donc dans de nombreux cas d'y rencontrer des difficultés

logistiques et administratives. De plus, l'importateur ne peut

déterminer avec précision quel sera le prix de revient des

marchandises qu'il aura achetées. Il devra d'ailleurs

veiller à ne pas sous-estimer les difficultés qu'il pourrait

rencontrer ainsi que le coût du réacheminement, se laissant gruger

par un prix de vente des marchandises particulièrement

intéressant par rapport à un fournisseur équivalant mais

qui a remis une offre sur base CIF5, par exemple.

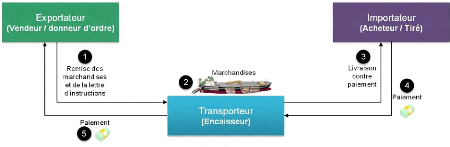

? Le contre remboursement

? Définition

L'encaissement contre remboursement, couramment appelé

le contre-remboursement, est une technique de paiement dans laquelle

l'encaissement est effectué par le transporteur à la livraison de

la marchandise. Le transporteur joue donc le rôle d'intermédiaire

financier. Il assure l'encaissement du prix et son rapatriement à

l'exportateur.

Il est recommandé d'utiliser cette technique lorsque

les marchandises sont de faibles montants et si l'exportateur est sûr que

l'acheteur acceptera la marchandise.

Trois acteurs principaux interviennent dans le

contre-remboursement : L'exportateur, le transporteur et l'importateur.

Schéma 4 : Le mécanisme du contre

remboursement

En préambule, il est important de mentionner qu'un

contrat commercial peut être établi et signé entre

l'exportateur et l'importateur. Mais ce n'est pas souvent le cas,

particulièrement lorsque les montants en jeu sont très

faibles.

? Remise des marchandises et de la lettre

d'instructions

22

5 L'expression CIF (Cost Insurance

Freight) est un incoterm utilisé pour désigner

l'évaluation du coût d'un échange commercial. Un

échange commercial exprimer en CIF représente son prix comprenant

les coûts nécessaires à l'acheminement jusqu'à la

frontière nationale.

23

L'exportateur remet les marchandises au transporteur avec une

lettre d'instructions où il indique le montant à payer par le

client à la livraison des marchandises et éventuellement le moyen

de paiement qui sera utilisé (espèces, chèque, lettre de

change, etc.).

V' Acceptation des marchandises et des

instructions

Le transporteur prend en charge les marchandises. Il doit

accepter de façon formelle les instructions de l'exportateur concernant

l'encaissement du prix de la marchandise. La mention « contre

remboursement » doit figurer expressément sur le contrat de

transport signé par le transporteur et l'expéditeur. Le

transporteur a le droit de refuser cette mention s'il veut limiter ses

prestations au seul transport des marchandises. La mention « contre

remboursement » sur la facture remise au transporteur ne constitue pas la

preuve qu'un encaissement contre remboursement a été convenu

entre les deux parties.

Une fois que le transporteur a accepté le mandat

d'encaissement de l'exportateur, il devient responsable du paiement de la

marchandise. En cas de livraison sans réclamation du montant convenu,

c'est lui qui devra rembourser l'exportateur.

V' Livraison contre paiement

Le transporteur remet la marchandise à l'importateur

contre paiement du montant correspondant mentionné sur la facture. Le

paiement d'une marchandise contre remboursement est indivisible. Une livraison

partielle de la marchandise (avec un encaissement au prorata) par le

transporteur n'est pas autorisée. Il doit la livrer en totalité

et réclamer l'intégralité de la somme due.

V' Paiement (au transporteur)

A moins que cela ait été prévu par les

deux parties, le montant à payer doit être libellé dans la

devise du pays de la livraison. L'importateur paie généralement

en espèces ou par chèque. Si l'exportateur souhaite que le

paiement soit effectué en espèces, il devrait s'assurer que le

transporteur est d'accord, certains transporteurs n'acceptent pas les paiements

en monnaie divisionnaire ou fiduciaire. Dans beaucoup de pays, le paiement en

numéraire n'est pas autorisé au-delà d'un certain montant.

Le transporteur doit donc s'assurer qu'il respecte la législation

locale.

En cas de paiement par chèque, il y a deux

possibilités :

? Soit le chèque est établi à l'ordre du

transporteur qui se chargera de son encaissement et ensuite paiera

l'exportateur.

? Soit le chèque est établi directement à

l'ordre de l'expéditeur. Le transporteur se charge alors de le faire

parvenir au bénéficiaire par courrier.

24

? Paiement (à l'exportateur)

Le transporteur paie l'exportateur après l'encaissement

des fonds reçus après livraison. En cas de paiement par

chèque, il y a un risque d'impayé. Ce risque, contrairement

à ce qu'on pourrait penser, est supporté par l'exportateur et non

par le transporteur. En aucun cas, le transporteur ne sera tenu responsable en

cas d'impayé. Et il n'a pas à vérifier l'existence de la

provision sur le compte en banque de l'importateur. C'est pourquoi il est

recommandé d'exiger un chèque certifié (à encaisser

pendant le délai de présentation) ou un chèque de banque

pour se prémunir contre le risque d'impayé. Lorsqu'un

chèque certifié ou un chèque de banque est exigé

par l'exportateur, le transporteur commet une faute s'il accepte un simple

chèque. Les banques de l`importateur, du transporteur et de

l'exportateur interviennent dans le circuit d'encaissement si le paiement se

fait par chèque. Mais leur rôle se limite au transfert des fonds

et elles n'ont aucune responsabilité en rapport avec les documents comme

dans une remise documentaire ou dans un crédit documentaire.

? Les techniques documentaires de paiement

Lors des négociations commerciales, les

modalités financières du contrat prennent une importance

primordiale. Elles concernent, entre autres, les techniques de paiement dont

certaines sont spécifiques au commerce international, tels que la remise

documentaire et le crédit documentaire en passant par la domiciliation

bancaire comme une étape préliminaire avant d'entamer à la

réalisation les deux modes de paiement, les opérateurs du

commerce international devront choisir la technique de paiement

adéquate.

L'exportateur et l'importateur dans leurs relations

commerciales, se heurtent àÌ divers risques. Ces

risques résultent de non-respect des clauses du contrat commercial,

désaccord ou rupture des relations économiques etc. Tous ces

aléas, font appel àÌ des garanties

internationales qui permettent de sécuriser les paiements des

opérations de commerce entre les deux parties. Ainsi, nous

présenterons les deux modes de paiements des opérations du

commerce extérieur: la remise documentaire et le crédit

documentaire.

Les techniques de financement des importations

utilisées dans les transactions commerciales présentent des

caractéristiques différentes. Le choix de tel ou tel mode de

financement dépend des négociations commerciales entre

l'importateur et l'exportateur. Par ailleurs, les techniques de financement les

plus élaborées et les plus adéquates dans ce cas sont la

remise documentaire et le crédit documentaire.

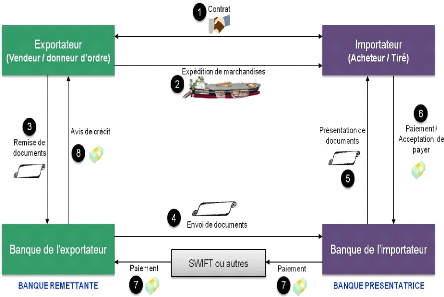

? La remise documentaire

25

La remise documentaire est un mode de règlement moins

compliqué, il est utilisé lorsqu'il y a une confiance et de

bonnes relations d'affaires entre les partenaires, et une stabilité

politique, économique et monétaire dans le pays de

l'importateur.

+ Définition

La remise documentaire est soumise aux Règles Uniformes

relatives aux Encaissements de la chambre de commerce internationale,

publication 522 (RUE 522), définissent la remise documentaire comme

étant une technique de paiement ou procédure de recouvrement par

laquelle un vendeur (donneur d'ordre) donne mandat (ordre d'encaissement)

à sa banque (banque remettante) de présenter sous certaines

conditions et instructions à la banque de l'acheteur (banque

présentatrice) les documents contre encaissement ou règlement de

la marchandise selon l'une des formes, documents contre paiement (D/P) ou

documents contre acceptation (D/A) ou toute autre forme.

+ Les intervenants de la remise documentaire

Cette technique fait intervenir généralement quatre

parties :

V' Le donneur d'ordre : c'est le vendeur,

exportateur qui donne mandat à sa banque ;

V' La banque remettante : c'est la banque du

vendeur à qui l'opération a été confiée par

le vendeur ;

V' La banque présentatrice : c'est la

banque à l'étranger chargée de l'encaissement, en

général correspondante de la banque remettante.

V' L'acheteur : c'est l'importateur qui devra

payer sur présentation des documents, ou accepter une traite.

+ Les modes de réalisation

On distingue quatre modes de réalisation pour la remise

documentaire : réalisation contre paiement (à vue), contre

acceptation, contre acceptation et aval et contre lettre d'engagement.

V' La remise des documents contre paiement (à

vue)

La banque informe l'acheteur de la réception des documents

et ne remet les documents que contre paiement immédiat du montant de la

facture et de tous les frais rattachés à l'opération. En

règle générale, l'importateur attend l'arrivée de

la marchandise pour effectuer le paiement et recevoir les documents lui

permettant d'en prendre possession.

V' La remise documentaire contre acceptation

26

La banque présentatrice informe l'acheteur de la

réception des documents et ne les lui remet que contre la mise en place

d'un instrument de paiement aux échéances fixées dans le

contrat de vente.

V' La remise documentaire contre acceptation et

aval

En plus de l'acceptation de la traite par l'importateur, qui

constitue un engagement ferme de sa part de régler le montant dû

à échéance, la banque se trouve, elle aussi

engagée, en donnant son aval, ce qui garantit à l'exportateur la

solvabilité de son acheteur ou, du moins lui donnera une grande

sécurité quant au règlement de sa créance à

échéance.

V' La remise documentaire contre lettre

d'engagement

Le paiement dans ce cas se caractérise par l'engagement

du client à payer la somme due. Cet engagement se matérialise par

la rédaction d'une lettre d'engagement. Pour éviter toute fausse

interprétation de cette lettre d'engagement, il est recommandé

d'exiger de la banque remettante un modèle de texte de cette lettre, que

la banque chargée de l'encaissement doit soumettre pour acceptation par

le tiré.

? Déroulement de la remise

documentaire

Shéma 5: Mecanisme de la remise

documentaire

27

28

V' Contrat commercial

V' Le vendeur expédie la marchandise vers le pays de

l'acheteur et fait établir les documents de transport et d'assurance

à l'ordre de la banque présentatrice (banque à

l'étranger). Cette précaution doit permettre d'éviter que

l'acheteur puisse entrer en possession de la marchandise avant de l'avoir

réglée.

V' Les documents sont remis à la banque remettante, banque

de l'exportateur

V' La banque remettante transmet les documents et la lettre

d'instruction à la banque présentatrice,

généralement, son correspondant dans le pays de l'acheteur

V' La banque présentatrice remet les documents à

l'acheteur, soit contre paiement, soit contre acceptation d'une ou plusieurs

traites. En acceptant les documents, l'acheteur lève les documents.

V' Le paiement est transmis au vendeur.

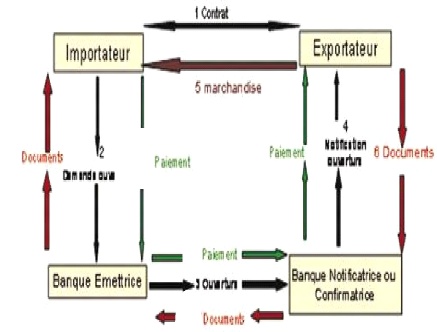

> Le crédit documentaire +

Définition

Selon les règles et usances uniformes 600 : Le

crédit documentaire est tout arrangement, quel qu'en soit la

dénomination ou description en vertu de qu'elle une banque (la banque

émettrice) agissant à la demande et sur instruction d'un client

(le donneur d'ordre) ou pour son propre compte, est tenue d'effectuer un

paiement à un tiers, (le bénéficiaire) ,ou à son

ordre, ou d'accepter et payer les effets de commerce tirés par ce

bénéficiaire où autorise à une banque à

effectuer ledit paiement ou accepter et payer lesdits effets de commerce ou

autorise une autre banque à négocier contre remise des documents

stipulés, que les termes et conditions du crédit soient

respectés.

D'après la définition, nous constatons que le

crédit documentaire et un arrangement vis-à-vis de l'exportateur

par la banque de l'importateur sous conditions qu'elle reçoive des

documents conformes prouvant l'expédition des marchandises convenues.

+ Les intervenants du crédit

documentaire

Le credoc fait généralement intervenir les

parties suivantes:

> Le donneur d'ordre : il s'agit d'importateur acheteur,

qui donne les instructions d'ouverture du crédit documentaire.

> La banque émettrice : c'est la banque de

l'acheteur (située en général dans le pays de celui-ci),

qui procède à l'ouverture du crédit documentaire.

> La banque notificatrice : c'est la banque correspondante

de la banque émettrice (située en général dans le

pays du vendeur), qui avise le bénéficiaire de l'opération

de crédit

documentaire, sans prendre d'engagement de paiement

vis-à-vis de celui-ci.

> Le bénéficiaire: il s'agit

de l'exportateur (vendeur), en faveur de qui le crédit documentaire est

ouvert. C'est celui qui bénéficie de l'engagement bancaire.

> La banque confirmatrice: cette banque

ajoute sa confirmation à un crédit conformément à

l'autorisation ou à la demande de la banque émettrice.

+ Les formes de crédit documentaire

Nous distinguons trois formes : le crédit documentaire

révocable ; le crédit documentaire irrévocable et le

crédit documentaire irrévocable et confirmé. L'ouverture

de crédit doit indiquer clairement si le crédit est

révocable ou irrévocable.

+ Le crédit documentaire

révocable

Le crédit révocable implique un engagement

bancaire souple. Il peut être amendé ou annulé par la

banque émettrice à tout moment et sans que le

bénéficiaire en soi averti au préalable. Un tel

crédit offre donc peu de garanties au bénéficiaire.

+ Le crédit documentaire

irrévocable

Ce type de crédit documentaire constitue un engagement

ferme et irrévocable de la banque émettrice vis-à-vis de

l'exportateur d'effectuer ou de faire effectuer le règlement contre la

présentation, par ce dernier, des documents conformes aux instructions

de l'importateur. Lorsque le crédit documentaire est irrévocable,

il ne peut être annulé ou amendé qu'avec l'accord conjoint

de la banque émettrice et du bénéficiaire, ce qui fait que

ce crédit documentaire est moins souple pour l'importateur et plus

sûr pour l'exportateur.

+ Le crédit documentaire irrévocable et

confirmé

Ce crédit assure à l'exportateur un double

engagement de paiement, celui de la banque émettrice et celui d'une

banque dans le pays de l'exportateur (banque confirmatrice), qui est

généralement la banque notificatrice. Cette confirmation est

demandée soit par la banque émettrice sur instructions de

l'importateur, soit sollicitée par l'exportateur auprès d'une

banque de son pays. Ce crédit est le plus sûr, car il couvre les

risques de non-transfert, les risques politiques, tout en réduisant les

délais de paiement. Il constitue, cependant, la forme la plus couteuse

pour l'importateur.

+ Les crédits documentaires

spéciaux

En dépit des besoins diversifiés

nécessaires au déroulement d'une opération commerciale

internationale, nous pourrons rencontrer des applications particulières

du crédit documentaire. En effet, il existe différents types de

crédits documentaires spéciaux, selon l'usage qui en est fait,

nous pouvons citer :

29

+ Le crédit revolving (renouvelable)

Le crédit revolving est un crédit documentaire

dont le montant est renouvelé automatiquement. Il permet donc le

règlement de plusieurs expéditions successives, sans qu'il soit

nécessaire de procéder à l'ouverture d'un crédit

documentaire distinct pour chacune d'entre elles.

Si le crédit revolving prévoit que l'on peut

ajouter à une tranche la partie non utilisée de la tranche

précédente, on dira que le crédit revolving est cumulatif.

Il est par contre non cumulatif si les montants qui n'ont pas été

utilisés deviennent caducs.

Le mécanisme du crédit revolving apporte des

avantages aux deux parties contractantes : y' L'importateur ayant imposé

un intervalle de temps entre chaque livraison (périodicité des

tranches) lui est profitable dans le sens où il pourrait alléger

sa trésorerie.

y' Quant à l'exportateur, il peut se trouver en

possession d'un contrat lui accordant, à lui aussi, plus de souplesse et

lui allégeant sa trésorerie dans la mesure où il n'est pas

obligé d'investir sur le montant global du contrat (production par

tranche).

Le crédit "revolving" vise à :

y' Limiter les commissions perçues par les banques

à chaque ouverture d'un crédit documentaire.

y' Eviter des pertes de temps en économisant des

démarches et des formalités répétitives, ainsi que

l'attente des accords de la banque pour chaque émission.

+ Le crédit red-clause (à clause

rouge)

Ainsi appelé parce qu'à l'origine la clause

était portée à l'encre rouge pour attirer l'attention sur

la nature particulière de ce crédit. C'est une clause

spéciale qui est mentionnée sur la lettre de crédit par

l'importateur et qui demande à sa banque d'avancer spécialement

des fonds à l'exportateur avant la remise des documents. Cette clause

est insérée par la banque émettrice à la demande du

donneur d'ordre et son libellé est en fonction de ses instructions et

des exigences de la banque émettrice. Il précise le montant de

l'avance autorisée ; dans certains cas, ce montant peut être

égal à la totalité du crédit. Il est utilisé

comme un moyen de financement en faveur du vendeur avant

l'expédition.

+ Le crédit transférable

Le crédit transférable est un crédit en

vertu duquel le bénéficiaire (premier bénéficiaire)

peut demander à la banque autorisée à payer, à

contracter un engagement de paiement différé ou à accepter

ou à négocier (la banque transférant) ou, dans le cas d'un

crédit librement négociable, la banque spécifiquement

habilitée dans le crédit à titre de banque

"transférant", qu'elle permette l'utilisation du crédit en

totalité ou en partie par un ou plusieurs autres

bénéficiaires (second

bénéficiaire). Lorsque l'exportateur n'arrive

pas à lui seul à répondre à la commande de son

client importateur, il peut transférer une partie de la commande chez un

autre fournisseur qui se chargera d'exporter directement sa part de

marchandises et de documents chez l'importateur, cette part venant s'ajouter

à la part expédiée par le premier exportateur.

L'article 48 des Règles et Usances

Uniformes6 (RUU) traite des points fondamentaux liés aux

crédits transférables, notamment :

ü Un crédit ne peut être

transféré que s'il est expressément qualifié de

"transférable" par la banque émettrice, évidemment sur

instruction du donneur d'ordre.

ü Quand un crédit est transféré

à plusieurs seconds bénéficiaires, le refus d'un

amendement par un ou plusieurs d'entre eux n'entraîne pas la

nullité de l'acceptation des autres seconds

bénéficiaires.

ü Un crédit transférable ne peut

être transféré qu'une seule fois.

v Le credit back to back

L'exportateur qui ne dispose pas du stock suffisant pour

fournir la commande de l'importateur va ouvrir une autre lettre de

crédit auprès d'un autre fournisseur pour compléter sa

livraison à son client importateur. Le second crédit est alors

adossé au premier qui lui sert de garantie.

v Les modes de réalisation du crédit

documentaire

Le mode de réalisation du crédit documentaire

est l'acte par lequel une banque exécute ses engagements envers le

bénéficiaire si les documents sont conformes aux termes et

conditions du crédit. Tout crédit doit clairement indiquer s'il

est réalisable par paiement à vue, par paiement

différé, par acceptation ou par négociation.

v Réalisation par paiement à

vue

Le paiement est immédiat, virement ou comptant par la

banque désignée contre les documents présentés.

C'est le paiement le plus rapide pour l'exportateur. Cette banque peut

être la banque émettrice, la banque notificatrice ou toute autre

banque remplissant les conditions précitées.

v Réalisation par paiement

différé

Ce monde de réalisation est assez défavorable

à l'exportateur qui risque alors des problèmes de

trésoreries, du fait qu'il ne peut recourir à l'escompte.

v Réalisation par acceptation

30

6 Les règles et Usances Uniformes (RUU)

représentent un ensemble de textes proposé par la Chambre de

Commerce Internationale et relatifs à la bonne utilisation des

techniques bancaires du commerce international.

La banque accepte une traite contre les documents, le

tiré est la banque émettrice ou la banque confirmatrice si l'une

ou l'autre est désignée. L'exportateur est payé à

l'échéance.

v Réalisation par négociation

La banque désignée escompte contre les documents

une traite tirée sur elle-même. Le vendeur est réglé

immédiatement tandis que l'acheteur ne sera débité

qu'à l'échéance.

v Déroulement du Crédit

documentaire

10 11

9

8

7

31

Schéma 4: Mecanisme du crédit

documentaire

ü L'acheteur et le vendeur concluent un contrat

commercial, dans lequel ils prévoient le crédit documentaire

comme technique de paiement.

ü L'acheteur (donneur d'ordre) demande à sa

banque (banque émettrice) d'ouvrir un crédit documentaire en

faveur du vendeur (bénéficiaire) sur la base d'un ensemble

d'instructions précises.

ü La banque émettrice ouvre le crédit en

transmettant la lettre d'émission à une banque située

habituellement dans le pays du vendeur afin que cette dernière notifie,

avec ou sans sa confirmation, le crédit documentaire au

bénéficiaire.

32

V' La banque notificatrice (ou éventuellement

confirmatrice) informe le vendeur de l'émission du crédit

documentaire.

V' Dès que le vendeur est avisé du

crédit et qu'il est assuré de pouvoir respecter les instructions

qui y figurent, il procède à l'expédition des

marchandises.

V' Le vendeur transmet tous les documents

exigés dans les conditions du crédit (y compris ceux attestant

l'expédition des marchandises) à la banque notifictrice.

A la réception des documents d'expédition, la

banque notificatrice vérifie leur conformité. Si ces documents

satisfont aux conditions du crédit la banque réglera alors le

vendeur dans la forme prévue au crédit (paiement, acceptation ou

négociation).

V' La banque notificatrice transmet tous les

documents à la banque émettrice.

V' La banque émettrice vérifie à

son tour les documents. S'ils sont conformes aux conditions du crédit

elle rembourse, de la façon convenue, la banque qui a effectué le

paiement du bénéficiaire (la banque notificatrice).

La banque émettrice remet les documents à

l'acheteur après satisfaction par ce dernier des modalités de

règlement convenues entre eux.

V' L'importateur rembourse alors la banque

emettrice.

V' L'acheteur est alors en mesure de prendre

livraison des marchandises en remettant les documents de transport au

transporteur.

Le crédit documentaire a donc permis à

l'exportateur (le bénéficiaire) de se faire payer le montant des

marchandises expédiées. En contrepartie, l'importateur (le

donneur d'ordre) reçoit, dans des délais stricts, des

marchandises conformes aux conditions stipulées dans le crédit

(sauf en cas d'irrégularités ou fraude).

2.1.2 Maîtrise des instruments et techniques de

paiement

La maîtrise du paiement est naturellement une dimension

importante dans une relation d'affaires mais elle prend un caractère

encore plus aigu alors que trop souvent les échanges se feront à

distance et aussi par le fait que les coûts de transport sont souvent

importants pour un achat international. L'importateur cherchera donc à

les minimiser en réalisant une commande substantielle, soit d'une somme

importante. Dans cette maîtrise du paiement, chacune des parties à

ses appréhensions : pour le fournisseur, il y a la crainte de ne pas

être payé s'il envoie la marchandise sans être payé

au préalable et l'acheteur a peur de ne pas recevoir la marchandise s'il