|

Thème : «Impact des

fluctuations des cours du baril de pétrole sur l'inflation et le solde

budgétaire global hors dons des pays de l'UEMOA »

Présidé par Pr. Idrissa M.OUEDRAOGO,

Agrégé des Facultés des Sciences Economiques UFR-SEG/UO2

et Directeur du LAPE

Sous la Direction de :

Pr. Mahamadou DIARRA

Agrégé des Facultés des Sciences

Economiques

UFR-SEG

Université de Koudougou

Et la Codirection de :

Dr. Souleymane DIARRA

Chef de la Division Recherche et VeilleCentre de

Programmation Stratégique de Recherche et de Veille (CSR)

Présidence de la Commission de

l'UEMOA

Présenté et soutenu par : Kirsi ZONGO

Janvier2017

DEDICACE

A Mon Père Feu Barré

ZONGO

A Ma Mère Sondnoma YAMEOGO

A Ma Femme Et A Mon

Fils

REMERCIEMENTS

Au terme de cette étude, nous exprimons notre profonde

gratitude à toutes les personnes et institutions qui ont

contribué à sa réalisation.

Nous remercions le Professeur Idrissa Mohamed OUEDRAOGO,

Responsable du programme Master en Macroéconomie Appliquée et

Finance Internationale (MAFI) et Directeur du Laboratoire d'Analyse et

Politiques Économiques (LAPE). Mention spéciale à vous

Professeur, de m'avoir donné l'occasion d'exprimer ma passion,celle de

faire la recherche.

Un grandmerci au Professeur Mahamadou DIARRA,

Enseignant-Chercheur à l'Université de Koudougou, qui

malgré ses multiples occupations, a bien voulu diriger ce présent

travail. Mention spéciale à vous Professeur qui avez tant investi

dans notre formation depuis nos premiers pas à l'Université. Nous

vous sommes très reconnaissant pour vos multiples conseils tant pour la

vie académique que professionnelle.

Un grand merci au Docteur Souleymane DIARRA, Chef de la

Division Recherche et Veille, qui malgré son calendrier chargé, a

bien voulu accepter codiriger ce mémoire tout en étant notre

Maitre de stage auCentre de Programmation Stratégique de Recherche et de

Veille (CSR) de la Présidence de la Commission de l'UEMOA. Nous vous

sommes très reconnaissants pour vos multiples conseils, soutiens,

partage de connaissances et surtout pour votre sympathie.

Nous disons merci à l'ensemble du corps enseignant de

l'UFR/SEG de l'Université Ouaga 2, pour l'encadrement dont nous avons

bénéficié. Un sincèremerci àMonsieur Aly

D.COULIBALY, le Directeur de CSR ainsi quel'ensemble du personnel pour leurs

collaboration et conseils.

Nous remercions les doctorants du LAPEet les camarades du

Programme du Troisième Cycle Interuniversitaire pour leurs multiples

conseils et assistances.Merci également à tous les

étudiants de MAFI dans toutes ses composantes pour la fraternité

construite durant cette formation.Nos remerciements vont également

à l'endroit detoute la familleZONGO, pour leur soutien constant et

infaillible et à la familleOUEDRAOGO, particulièrement à

Papa Claver OUEDRAOGO à Koudougou, qui nous a adopté depuis la

classe de Seconde. Un grand merci également à Monsieur

Séverin OUEDRAOGO, Administrateur des services financiers à

Ouagadougou, pour les soutiens et encouragements incessants.

SIGLES ACRONYMES ET

ABREVIATIONS

ADF Augmented Dickey-Fuller

AIE Agence Internationale de l'Energie

AMAO Agence Monétaire de l'Afrique de l'Ouest

BCEAO Banque Centrale des Etats de l'Afrique de l'Ouest

BDSM Base de Données de Surveillance

Multilatérale

CEDEAO Communauté Economique des États de

l'Afrique de l'Ouest

CFE-IDEI-IFP Conseil Français de l'Energie-Institut

D'Economie Industrielle-IFP nouvelle énergie

CSR Centre de Programmation Stratégique de

Recherche et de Veille

FMI Fonds Monétaire Internationale

IHPC Indice Harmonisé des Prix à la

Consommation

LAPE Laboratoire d'Analyse et de Politique

Economiques

OCDE Organisation de Coopération et de

Développement Economiques

PIB Produit Intérieur Brut

PNB Produit National Brut

TEC Tarif Extérieur Commun

TIPP Taxe Intérieure sur les Produits

Pétroliers

TSUPP Taxe Spécifique Unique sur les Produits

Pétroliers

TVA Taxe sur la Valeur Ajoutée

UFR-SEG Unité de Formation et de Recherche des

Sciences Economiques et de Gestion

UEMOA Union Economique et Monétaire Ouest

Africaine

VAR Vecteur Autorégressif

VECM Vector Error Correction Model (modèle

vectoriel à correction d'erreur)

RESUME

L'impact de la variation des cours du baril de

pétrole sur les variables macroéconomiques a fait l'objet de

plusieurs études empiriques depuis les années 1970 et demeure

toujours un sujet pertinent au regard de sa fluctuation toujours persistante,

et de la forte dépendance des économies vis-à-vis de

pétrole tant au niveau des pays importateurs que des exportateurs.Menant

l'analyse sur la période 1981-2015, la présente étude a eu

pour objectif, d'évaluer l'impact de la fluctuation des cours mondiaux

de pétrole surl'inflation et le solde budgétaire global hors dons

des pays de l'UEMOA et d'apprécier la réaction de la politique

monétaire et budgétaire en réponse à cette

fluctuation. Ainsi, l'étude a utiliséun modèle VAR

structurel qui a conduit à l'utilisation d'unmodèle vectoriel

à correction d'erreur(VECM). Il ressort des analyses empiriques quele

choc pétrolier constitue un facteur perturbateur sur les deux

critères de convergence des pays de l'UEMOA avec des disparités

très remarquables. En outre la conduite de la politique

budgétaire alourdit les dépenses publiques et semble être

préjudiciable à l'efficacité de la politique

monétaire. L'étude propose alors l'utilisation des combustibles

alternatifs pour réduire la dépendance énergétique,

l'harmonisation de la politique budgétaire pour rendre plus efficace la

politique monétaire.

Mots clés : Pétrole, inflation,

solde budgétaire, politique monétaire et

budgétaire.

TABLE DE MATIERES

DEDICACE

i

REMERCIEMENTS

ii

SIGLES ACRONYMES ET ABREVIATIONS

iii

RESUME

iv

TABLE DE MATIERES

v

LISTE DES GRAPHIQUES

vii

LISTE DES TABLEAUX

vii

INTRODUCTION

1

I. REVUE DE LITTERATURE

4

1.1 Cadre théorique

4

1.1.1 Canaux de transmission des chocs

pétroliers à l'inflation

4

1.1.1.1 Les effets de premier tour

4

1.1.1.2 Effets de second tour

5

1.1.2 Les canaux de transmission des chocs

pétroliers sur le solde budgétaire.

6

1.1.2.1 Structure de la taxation des

produits pétroliers dans l'espace UEMOA

7

1.1.2.2 Les effets directs sur le solde

budgétaire

7

1.1.3 La réaction de la politique

économique face aux chocs pétroliers

8

1.1.3.1 La réaction de la politique

monétaire face aux chocs pétroliers

9

1.1.3.2 La réaction de la politique

budgétaire face aux chocs pétroliers

10

1.2 Travaux empiriques

13

1.2.1 Chocs pétroliers et

inflation

13

1.2.2 Chocs pétroliers et solde

budgétaire

16

1.2.3 La réaction de la politique

économique suite à la fluctuation des cours de

pétrole.

16

1.2.3.1 La réaction de la politique

monétaire

17

1.2.3.2 La réaction de la politique

budgétaire

18

II. ANALYSE EMPIRIQUE

19

2.1. Analyse descriptive

20

2.1.1. Evolution des différentes

variables dans l'UEMOA

20

2.1.2. Corrélation entre les

variables

25

2.2. Analyse

économétrique

28

2.2.1. Échantillon et période

d'étude

28

2.2.2. Présentation des variables

utilisées

28

2.3. Modélisation

économétrique

30

2.3.1. Spécification du

modèle : Modélisation VAR

31

2.3.2. Test de stationnarité et

détermination de l'ordre d'intégration des séries

33

2.3.3. Tests de spécification du

modèle d'estimation

33

2.3.4 Validation du modèle

34

III. PRESENTATION ET INTERPRETATION DES

RESULTATS

36

3.1 Analyse des résultats

des estimations par les VECM

36

3.1.1. Analyse de court terme de l'impact

d'un choc pétrolier sur l'inflation

40

3.1.2. Analyse de court terme de l'impact

d'un choc pétrolier sur le solde budgétaire

41

3.2. Analyse de long terme ou de

fonctions de réponses impulsionnelles

42

3.2.1. Choc pétrolier et inflation et

réaction de la politique monétaire

44

3.2.2 Choc pétrolier et solde

budgétaire et réaction de la politique budgétaire

45

IV. CONCLUSION ET RECOMMANDATIONS

46

Bibliographie

51

ANNEXE

viii

LISTE DES

GRAPHIQUES

Graphique 1: Mécanismes de transmission du

prix du pétrole à l'inflation

1

Graphique 2 : Mécanismes de transmission du

prix du pétrole au solde budgétaire

8

Graphique 3: Evolution du prix annuel du baril de

pétrole de 1990 à 2015

20

Graphique 4: Evolution de la structure des

importations de l'UEMOA

22

Graphique 5 : Evolution du taux d'inflation UEMOA

par rapport au taux de variation du cours de pétrole de 1990 à

2015

22

Graphique 6: Evolution du solde budgétaire

global Hors dons par rapport à celle des transferts et subventions.

23

Graphique 7: Evolution du solde budgétaire

global Hors dons par rapport aux transferts et subventions dans l'UEMOA entre

1990 et 2015.

24

Graphique 8: Evolution des imports

énergie/PIB et du solde global hors dons/PIB de l'UEMOA par rapport

à la variation du cours de pétrole de 2000 à 2014

25

Graphique 9: Corrélation entre inflation et

cours moyen du pétrole

26

Graphique 10: Corrélation entre solde

budgétaire global hors dons et cours moyen du pétrole

26

Graphique 11: Corrélation entre inflation et

masse monétaire

27

Graphique 12: Corrélation entre solde

budgétaire global hors dons et politique budgétaire

28

Graphique 13 : Effet d'un choc

pétrolier sur les différentes variables

42

LISTE DES

TABLEAUX

Tableau 1: Résultat des estimations par le

VECM

1

Tableau 2: Test de stationnarité (BENIN)

viii

Tableau 3: Détermination du nombre de

retards optimal

xi

Tableau 4: Test de cointégration

xii

Tableau 5: Test de bruit blanc

xii

INTRODUCTION

Au début du XXe siècle, la production mondiale

annuelle de pétrole représentait environ 150 millions de barils.

Un siècle plus tard, cette même quantité est produite en

seulement deux jours1(*).

S'il a légèrement diminué à la suite des deux

grands chocs pétroliers (1973 et 1979-80), le poids du pétrole

dans l'économie mondiale n'a cessé de croître. Aujourd'hui

le pétrole représente encore la première source

d'énergie primaire dans le monde, avec une part de marché de

40,7% de la consommation mondiale d'énergie (AIE 2012). Les fluctuations

de son prix à court terme ainsi que sa tendance à moyen et long

termes continuent de revêtir une importance particulière.

En effet, le prix du baril de pétrole stable jusqu'aux

années 1970, enregistre souvent de fortes fluctuations. On se rappelle

encore de ce pic historique de juillet 2008 où le prix du baril a

atteint 144,27 dollars (voir le graphique 3), Après ce pic de 2008, le

cours du baril a connu de fortes fluctuations. Il est passé de 61,48 $

le baril en 2009, à 111,22 $ en 2011, soit une hausse de 80,90% en

l'espace de trois ans avant de connaître une chute très importante

à partir de décembre 2014 où il va passer sous la barre

de 32$ en janvier 2016, son plus bas niveau depuis Mars 2004. Cette

instabilité des cours mondiaux du baril de pétrole

légitime l'importance de porter un regard sur l'impact de ces

variations sur les économies des pays de l'UEMOA au regard de la place

qu'occupent les produits énergétiques dans la structure des

importations de cette Union.

Les pays de l'UEMOA sont des importateurs nets de

pétrole dont les produits énergétiques représentent

dans la structure des importations, le principal produit importé avec

une part moyenne de 30% environ entre 2002 et 2014 (voir graphique 4). La

consommation du pétrole était en 2013 de 38000 Barils / jour pour

le Sénégal, 31000 Barils / jour pour le Benin, 26000 Barils/jour

pour la Côte d'Ivoire et 12000 Barils / jour pour le Burkina Faso avec

un prix moyen de 108,63 de dollars US, le baril (AIE, 2013). Soit une facture

en moyenne annuelle de 14,81% du PIB du Benin,12,24% du PIB du

Sénégal, 4,14% du PIB du Burkina Faso,3,32% du PIB de la

Côte d'Ivoire, signifiant ainsi la dépendance de ces pays

vis-à-vis du pétrole.

Par ailleurs, dans le cadre du Programme de la surveillance

multilatérale, les pays de l'UEMOA ont défini des

critères de convergence des politiques macroéconomiques pour

renforcer leur intégration économique. Parmi ces critères,

il y a le critère clé du ratio du solde budgétaire

global2(*), dons compris,

rapporté au PIB nominal qui doit être supérieur ou

égal à -3%. Il y a aussi celui relatif au taux d'inflation qui

fixe à 3% le taux d'inflation maximale à ne pas franchir par les

Etats membres. Mais, au fil des années, ces pays n'arrivent pas à

respecter continuellement ces critères3(*) qui devraient leurs permettre d'amorcer une phase de

stabilité alors même que cela se situe dans une période de

forte instabilité des prix de pétrole. Ces constats font appel

à un certain nombre de questionnements au regard de la forte

dépendance de ces pays vis-à-vis du pétrole et

l'incertitude sur l'évolution future des prix de ce dernier : Quel

est l'impact de la fluctuation des cours du baril de pétrole sur

L'inflation et le solde budgétaire global hors dons des pays de l'UEMOA

?

Quel est l'impact de la fluctuation du prix de pétrole

sur l'inflation des pays membres de l'UEMOA ? Quel est son impact sur le

solde budgétaire global hors dons de ces pays ? Et quelle est la

réaction de la politique économique (monétaire et

budgétaire) en réponse à un choc pétrolier?

L'objectif principal de cette étude est

d'apprécierempiriquement l'impact de la fluctuation des cours mondiaux

de pétrole sur les deux principaux critères de convergence des

pays de l'UEMOA à savoir l'inflation et le solde budgétaire

global hors dons. De façon spécifique, il s'agit :

Ü D'abord d'analyser l'impact de la variation des cours

de pétrole sur l'inflation des pays de l'UEMOA.

Ü Ensuite, d'analyser l'impact de la variation des prix

de celui-ci sur le solde budgétaire global hors dons des pays de

l'Union.

Ü Enfin, d'apprécier la réaction de la

politique économique (politiques monétaire et budgétaire)

en réponse aux chocs pétroliers dans cette Union.

L'hypothèse principale qui sous-tend cette

problématique est que la variation des cours de pétrole influence

significativement les deux principaux critères de convergence des pays

de l'UEMOA. En effet, après le premier choc pétrolier en 1973,

plusieurs études ont cherché à expliquer les effets des

fluctuations des cours du pétrole sur les variables

macroéconomiques dont l'une des premières approches est l'effet

inflationniste. Les chocs pétroliers passent au moins partiellement par

l'inflation pour atteindre l'économie (Bohi, 1989).

De façon spécifique, cette problématique

est soutenue par trois hypothèses.

La première hypothèse est que la variation des

cours mondiaux de pétrole impacte positivement l'inflation dans les pays

de l'UEMOA. En effet, la revue de littérature identifie deux principaux

canaux de transmission de cette fluctuation à l'inflation à

savoir les effets de premier et de second tours, qui sont entre autres la

baisse de pouvoir d'achat des ménages, l'augmentation des coûts de

production...

La deuxième hypothèse spécifique est que

la variation des cours mondiaux de pétrole joue négativement sur

le solde budgétaire des pays de l'Union. A cet effet, l'analyse

théorique identifie un canal de transmission de la fluctuation des cours

de pétrole sur le solde budgétaire des pays importateurs à

savoir les effets directs observés sur les recettes fiscales à

travers les droits et taxes prélevés à l'importation.

L'intuition est qu'une hausse des cours de pétrole entraine une baisse

des importations des produits pétroliers réduisant ainsi les

recettes fiscales toute chose égale par ailleurs, (Diarra, 2013).

La troisième hypothèse spécifique est

qu'un choc pétrolier entraine la réaction des autorités

publiques et monétaires dans leur ultime fonction de recherche de

stabilité (économique et politique). En effet, l'idée est

qu'en cas d'une hausse des prix des produits pétroliers, les pouvoirs

publics ont tendance à subventionner ou à baisser les droits et

taxes sur ces produits afin de contenir les tensions sociales (Kpodar, 2006).

Aussi, les autorités monétaires dans leur ultime fonction de

recherche de stabilité des prix, réagiront en termes de politique

monétaire pour contenir l'inflation.

La suite de cette étude est organisée de la

manière suivante : La première section passe en revue la

littérature théorique et empirique sur la question ; la

deuxième section présente l'analyse empirique, les

résultats et interprétation des estimations ; et la

dernière section se contente de présenter la conclusion et les

recommandations de politiques économiques.

I. REVUE DE

LITTERATURE

Cette partie fait la revue des travaux théoriques et

empiriques ayant traité non seulement la relation entre les fluctuations

des cours du pétrole, l'inflation et le solde budgétaire mais

aussi la réaction des autorités en termes de politiques

économiques. En effet, les vagues de récession et de

chômage qui ont succédé aux crises

pétrolières ont suscité un grand intérêt pour

l'évaluation des effets des fluctuations des cours du pétrole sur

les variablesmacroéconomiques ainsi que la conduite de la politique

économique.

1.1 Cadre

théorique

L'analyse théorique des effets des fluctuations des

cours mondiaux de pétrole sur l'inflation et le solde budgétaire

peut être abordée à traversles principaux canaux de

transmission et les arguments fondant la conduite de la banque centrale et les

pouvoirs publics en réponse à cette variation.

1.1.1 Canaux de

transmission des chocs pétroliers à l'inflation

La littérature théorique distingue deux canaux

de transmission des effets des chocs pétroliers à l'inflation

à savoir les effets depremier et ceuxde second tours.

1.1.1.1 Les effets de

premiertour

Les effets de premier tour sont les effets directs et

indirects de la fluctuation des prix de pétrole sur l'inflation qui

peuvent être appréhendés à travers l'analyse du

côté de la demande et celui de l'offre dans les pays

importateurs.

Ü Les effets directs

Les effets directs de la fluctuation des cours de

pétrole sur l'inflation sont analysés du côté de la

demande de consommation des produits pétroliers.En effet, dans les

années 1970 (chocs pétroliers 1973-74 et 1979), l'une des

premières approches des effets de la fluctuation des cours de

pétrole sur les pays importateurs est l'effet inflationniste. Parmi ces

premières études, il y a celle de Pierce et Enzler(1974)

cité par CFE-IDEI-IFP(2008)qui considère les chocs

pétroliers pour un pays importateur comme des chocs inflationnistes

exogènes. Cette étude montre que les variations du cours du

pétrole exercent un effet direct et rapide sur l'inflation par la

répercussion decette variation des prix des produits énergiques

sur les prix à la pompe.Alors, la dépendance des agents

économiques vis-à-vis des produits pétroliers à

savoir l'utilisation permanente des hydrocarburespour leurs besoins de

déplacements, de chauffage, d'éclairage..., traduira l'impact

énorme de la variation des prix de celui-ci sur le pouvoir d'achat des

ménages.

Par la suite,Hamilton (1983), a étudié les

effets de la variation du prix du pétrole sur l'économie des Etas

Unis sur la période 1948-1972 au cours de laquelle il note l'impact

symétrique des fluctuations du prix du pétrole. Il montre que la

hausse des prix du pétrole exerce un impact négatif sur

l'activité économique par effet inflationniste enindiquant que

toutes les récessions américaines ont été

précédées par une hausse majeure des prix du

pétrole.

Ü Les effets indirects

Les effets indirects de la variation des cours du

pétrole sur l'inflation sont analysés du côté de

l'offre en les mesurant sur les prix des biens et des services, liés

notamment aux évolutions des coûts de production des entreprises.

En effet,Rasche et Tatom (1977) ont évalué les pertes de PIB dues

au renchérissement des prix à l'aide de fonctions de production.

Ils avancent l'hypothèse que l'augmentation des prix de pétrole

en tant qu'intrant, constitue un choc d'offre négatif, et cela oblige

les entreprises à augmenter les prix de leurs produits finis pour

maintenir leur profit. Ainsi, l'effet indirect reflète les changements

dans les coûts de production des biens et services utilisant les produits

pétroliers comme inputs, la demande intérieure se ralentit et

une pression inflationniste s'exerce. A cet effet,

Jiménez-Rodríguez et Sánchez (2012) indiquent que la

hausse des cours du pétrole, en tant que facteur, accroît les

coûts de production et donc réduit le volume de la production en

fonction des contraintes de ressources d'une entreprise donnée. De

plus, ces effets sont plus importants si on tient compte de la diversité

des produits qui ne peuvent pas se détourner de l'usage du

pétrole et de ses dérivés dans leur cycle de

production(Kenkouo 2014).

1.1.1.2 Effets de second

tour

Les effets de second tour des chocs pétroliers

supposent la modification durable des anticipations et des comportements des

agents économiques. Suite aux effets de premier tour (directs et

indirects) et dans une vision classique de la rationalité des agents

économiques, la baisse dupouvoir d'achat amène les travailleurs

à revendiquer des hausses de salaires nominaux afin de compenser la

montée des prix tandis que les entreprises s'efforcent de restaurer

leurs marges. Cette situation peut aboutir en une spirale salaire / prix qui

ne fait qu'amplifier les effets du premier tour(CFE-IDEI-IFP, 2008). On assiste

à une baisse de production, au licenciement, et donc un accroissement du

chômage. Mais ces effets sont moindres par rapport aux effets de premier

tour surtout dans le contexte des économies africaines où le

rapport de force entre travailleurs et employeurs n'est toujours pas

vérifié. Du reste, les auteurs comme Baumeister, Peersman et Van

Robays (2009), Cunado et Perez de Gracia (2005)et Alevarz, Hurtado et Thomas

(2011)trouvent que ces effets sont moins perceptibles sur l'inflation dans

certains pays comme l'Espagne.

En somme, l'analyse théorique montre que les

différents canaux de transmission de la variation des cours de

pétrole sur l'inflation sont entre autres les effets de premier tourqui

sont les variations du pouvoir d'achat des ménages et des coûts de

production des entreprises, et les effets de second tourqui peuvent être

la modification de comportement par les agents économiques. Nous pouvons

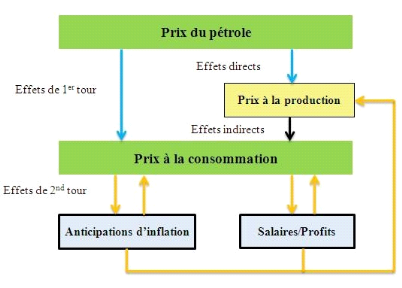

les résumer sous forme de graphique comme suit.

Graphique

1:Mécanismes de transmission du prix du pétrole à

l'inflation

Source : Kenkouo (2014)

Dans ce graphique, le prix du pétrole agit directement

sur les prix à la consommation par la variation du pouvoir d'achat des

ménages, et sur les prix à la production des entreprises

utilisant les hydrocarbures comme intrants. Ce qui va jouer indirectement sur

le prix à la consommation des ménages par la répercussion

de cette variation des coûts de production sur les prix à la

consommation. Ainsi face àune variation des pouvoirs d'achat des

ménages, ces derniers anticiperont l'inflation en réclamant la

révision des contrats (salaires), ce qui joue sur les coûts de

production.

1.1.2 Les canaux de

transmission des chocs pétroliers sur le solde

budgétaire.

Pour les pays importateurs, l'impact de la variation des cours

de pétrole sur le solde budgétaire peut être

appréhendé essentiellement par les effets directs surles recettes

fiscales des produits pétroliers importés suite aux variations

des cours de celui-ci et la variation des dépensesde fonctionnement dans

le contrôle des prix à la pompe. Mais avant cela il est important

de d'indiquer les différents droits et taxes perçus sur le

pétrole dans l'UEMOA.

1.1.2.1 Structure de la

taxation des produits pétroliers dans l'espace UEMOA

Les études relatives à l'impact

budgétaire des chocs exogènes sur les pays subsahariens se sont

fondées plutôt sur l'impact de ces chocs sur les produits de base

à l'exportation essentiellement de matières premières tels

les mines, le cacao, le coton, etc. Cependant, peu d'études se sont

intéressées à l'impact budgétaire des chocs

exogènes des produits à l'importation tels que le cas des

produits pétroliers dans l'UEMOA alors même que l'importation de

ces produits constitue une source de recettes fiscales et des dépenses

budgétaires énormes pour les pays de cette Union.

En effet, dans le cadre de l'harmonisation des

modalités de taxation des produits pétroliers, les Etats membres

s'obligent à se conformer à la réglementation

communautaire relative notamment au Tarif Extérieur Commun (TEC) et

à la Taxe sur la Valeur Ajoutée (TVA). On parle de

prélèvements ad-valorem (droits de douane et TVA) qui sont des

taxes communes à tous les pays membres, mais il existe d'autres taxes

spécifiques uniques pour chaque pays. On peut regrouper toutes ces

taxes en trois catégories à savoir les droits de porte, la TVA et

la taxe spécifique unique ou droits d'accises consolidées telles

que la redevance statistique, la Taxe Spécifique Unique sur les Produits

Pétroliers (TSUPP), la Taxe intérieure sur les produits

pétroliers (TIPP), l'impôt spécial sur la consommation, la

péréquation transport, la taxe pour le fonds routier.

Toutes ces taxes ayant un impact sur les recettes de ces

Etats, suscite l'intérêt d'évaluer les effets de variation

des cours des produits pétroliers sur l'instabilité des recettes

fiscales.

1.1.2.2 Les effets directs

sur le solde budgétaire

L'effet direct de la variation des cours du pétrole sur

le solde budgétaire peut être appréhendé par

l'instabilité des recettes fiscales pétrolières ou de

source de dépenses de fonctionnement.

Dans sa thèse, Diarra (2013) montre qu'une hausse

continue des cours du pétrole entrainera une baisse des importations des

produits pétroliers, toute chose qui réduit l'assiette fiscale et

donc creuse le déficit budgétaire toute chose égale par

ailleurs.

Par contre, une baisse continue des cours du pétrole

constitue une manne de recettes fiscales dans la mesure où les

importations de ces produits augmententsi bien que le solde budgétaire

s'améliore, Kpodar (2006). Aussi, AMAO (2008) trouve que la hausse des

cours du pétrole entraine une forte ponction sur le budget par le

truchement des recettes et des dépenses. Au niveau des recettes,

l'assiette fiscale aura tendance à diminuer suite à la baisse de

la rentabilité des entreprises de grandes consommatrices de

pétrole qui tentent de réduire leur production exacerbantainsi le

chômage. Du côté des dépenses, du fait que l'Etat est

tenu de contrôler les prix à la pompe, cela concourt à

augmenter le déficit, AMAO (2008). En effet, la fluctuationdes cours de

pétrole à court et moyen termes, exige des contrôles

réguliers de prix à la pompe occasionnant ainsi des coûts

supplémentaires de dépenses de fonctionnement et dégrade

donc le solde budgétaire.

En somme, les différents canaux de transmission de la

fluctuation du prix de pétrole au solde budgétaire sont les

effets directs qui sont entre autres l'instabilité des recettes fiscales

et l'augmentation des dépenses de fonctionnementdues aux coûts de

contrôle des prix. L'Etat supporte autrement à travers ces

dépenses de consommation. Cela peut être résumé dans

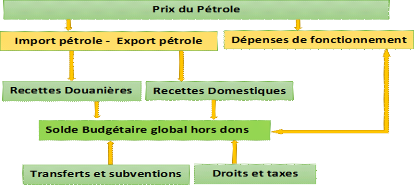

un graphique comme suit :

Graphique 2:Mécanismes

de transmission du prix du pétrole au solde

budgétaire

Source : Auteur

1.1.3 La réaction

de la politique économique face aux chocs pétroliers

Cette partie passe en revue, les arguments théoriques

qui peuvent conduire les autorités publiques et monétaires

à prendre des mesures pour atténuer ou contrer les effets des

chocs exogènes étant donnéleurs soucis de rechercher la

stabilité macroéconomique.

1.1.3.1La réaction de

la politique monétaire face aux chocs pétroliers

La théorie économique aborde essentiellement

l'impact de la politique monétaire sur l'inflation à travers le

lien entre l'évolution de la masse monétaire et les prix. Pour

cela on identifie deux courant de pensée à savoir les

keynésiens et les monétaristes.

Les keynésiens, en supposant la rigidité des

prix à court terme, trouve qu'on peut utiliser la politique

monétaire pour relancer l'activité économique. Autrement

dit, la monnaie a un effet stimulant sur l'activité économique

à court terme.

Cependant, chezles monétaristes avecle chef de fil de

la pensée, Milton Friedman qui stipule que la monnaie en circulation

dans l'économie, n'a aucun effet sur l'activité économique

que sur l'inflation dans le moyen et long termes. Ainsi l'inflation est un

phénomène monétaire et les politiques monétaires

expansionnistes sont accompagnées par une inflation

élevée.

Par ailleurs, face à ces deux courants canoniques, des

études antérieures telles que les théories des

anticipations rationnelles, de la rigidité nominales ont prolongé

le débat. Il peut êtrecité par exemple les arguments

avancés par Lucas(1976), Sargent et Wallace(1974), en particulier, qui

tentent de prouver que seules les actions de politique monétaire

non-anticipéespeuvent exercer des effets réels. Mais, force est

constater que toutes les banques centrales utilisent le taux directeurcomme

instrument de politique monétaire.

Rattacher ces théories à la fluctuation des

cours de pétrole, la littérature est essentiellement menée

par les monétaristes qui interprètent différemment les

récessions américaines. Un premier groupe remettait en cause la

réponse déflationniste de la Banque Centrale aux chocs

pétroliers, un deuxième groupe sa réaction

systématique et un troisième groupe, l'instabilité de la

politique monétaire suite aux chocs énergétiques.

Pour le premier groupe, l'interprétation

monétariste considère au contraire que ce sont des politiques

monétaires trop accommodantes qui sont responsables des mauvaises

performances des années 70. Ainsi, Friedman (1968) a mis en garde contre

les effets des politiques gouvernementales interventionnistes d'inspiration

keynésienne et particulièrement contre les tentatives d'arbitrage

entre inflation et chômage. D'autres comme Hamilton (1983), Romer et

Romer (1989), Ferderer (1996)soutiennent que la baisse de l'activité

économique, suite à la hausse des cours de pétrole, est

causée par la politique monétaire restrictive de la banque

centrale menée au même moment.

Dans le deuxième groupe, en raisonnant sous

l'hypothèse des anticipations rationnelles, Lucas avance que toute

évolution de la politique monétaire qui présente un aspect

systématique est considérée comme anticipée et donc

sans conséquence réelle.Par conséquent, certains auteurs

comme Bernanke, Gertler et Watson (1997) tentent de prouver que la

réaction systématique de l'autorité monétaire

à des chocs exogènes a des effets réels sur

l'activité économique.

Dans le troisième groupe, l'instabilité de la

politique monétaire occasionne le ralentissement de l'activité

économique avec les taux d'inflation élevés. En effet,

Barsky et Kilian (2001) ont avancé que l'instabilité de la

politique monétaire de la Fed a été à l'origine de

la stagflation et cela par l'évolution des liquidités au niveau

mondial et l'ajustement lent des agents dans un nouvel environnement

monétaire.

De plus, Hunt, Isard et Laxton (2001) cités par AMAO

(2008) montre que les effets de la fluctuation des cours du pétrole sur

l'inflation peuvent favoriser le resserrement de la politique monétaire.

En effet, la banque centrale dispose de taux d'intérêt directeurs

susceptibles d'influer sur l'évolution de la demande et de l'inflation

au sein de l'économie. Cependant, selon la théorie classique, une

telle politique peut avoir des effets contreproductifs dans la mesure

où, lorsqu'elle réduit son taux d'intérêt, la

demande croît, mais au prix d'une augmentation du taux d'inflation. Ainsi

il y a la crédibilité des autorités monétaires en

matière de réponse aux chocs pétroliers qui est en jeu

lorsque les réactions aux politiques monétaires ne semblent pas

en conformité avec les objectifs stratégiques affichés.

En somme, la revue théorique de la réaction de

la politique monétaire suite à la fluctuation des cours de

pétrole s'appuient sur deux grands courants canoniques de pensée

à savoir les keynésiens et les monétaristes mais elle est

beaucoup plus penchant sur ces derniers. Ainsi, il y a parmi ces derniers, un

premier groupe qui trouve que ce sont les politiques trop accommodantes de la

banque centrale qui causent les récessions, un deuxième groupe

qui cherche à vérifier si la réaction symétrique de

celle-ci a des effets réels. Enfin le troisième groupe trouve que

l'instabilité de la politique monétaire occasionne des

récessions économiques.

1.1.3.2 La réaction de la politique budgétaire

face aux chocs pétroliers

Dans son analyse de performance de transition fiscale dans un

contexte de chocs à l'importation, Diarra (2013) montre qu'une forte

augmentation des prix des produits de première nécessité,

notamment des hydrocarbures, touche directement les couches les plus

démunies de la population, surtout celles du milieu urbain dont une

bonne partie du budget est dévolue à la consommation de ces

produits. Cette situation pose d'importants défis aux décideurs

politiques des pays importateurs nets des produits pétroliers et les

amène à accorder des subventions ou des exonérations de

Taxe sur Valeur Ajoutée (TVA) ou d'autres taxes afin d'éviter ou

de contenir les tensions sociales qui s'initient plus vite dans les milieux

urbains.En effet, sur le plan politique, la hausse des prix à la pompe

est un sujet sensible. Certains gouvernements sont réticents à

augmenter le prix à la pompe proportionnellement à la hausse du

prix international du pétrole, de peur de faire face à une

résistance sociale contre une politique susceptible de pénaliser

les pauvres. Cependant, c'est le budget de l'Etat qui supporte les coûts,

si le gouvernement décide de maintenir les prix à la pompe,

toute chose qui concourt à creuser le déficit budgétaire

(Kpodar, 2006).

Toutefois, il est important de faire la distinction entre une

subvention explicite et une subvention

implicite. Il y a subvention explicite lorsque les

produits pétroliers sont vendus aux consommateurs à un prix

inférieur au prix international, le budget de l'Etat supportant la

différence. En cas de subvention implicite, le prix aux

consommateurs est au-dessus du prix international compte tenu des taxes, main

que ces dernières sont revues à la baisse. Cependant, en cas de

hausse du prix international du brut, l'Etat peut réduire les taxes sur

les produits pétroliers, ce qui entraîne un manque à gagner

pour les rentrées fiscales.Les déficits budgétaires

s'aggravent, non seulement par le biais direct des dépenses, mais aussi

par un manque à gagner si les taxes énergiques sont fixées

en deçà des niveaux efficaces. Les dépenses pourraient

augmenter chaque fois que l'Etat subventionne les produits pétroliers ou

les programmes qui utilisent beaucoup les produits pétroliers.

De plus, AMAO (2008) trouve que les subventions des services

publics pourraient également aggraver le déficit

budgétaire des Etats. En effet, plusieurs pays produisent

l'électricité à base du pétrole à travers

des groupes électrogènes et l'électricité est le

plus souvent vendue en dessous de son coût de production. Dans ces

conditions, c'est l'Etat qui est appelé à supporter le manque

à gagner et les dépenses supplémentaires dues à

l'augmentation de la facture pétrolière. Mais force est de

constater que le plus souvent, ces pays manquent des ressources suffisantes

pour supporter ces coûts à la hauteur de la demande

intérieure d'électricité dont les conséquences sont

les délestages récurrents. Par ailleurs, l'Etat lui-même

devra payer une facture d'énergie plus élevée au titre de

ses propres activités et de celles des entreprises publiques. Pire

encore, les subventions sur l'électricité sont en

général mal ciblées : par exemple, l'Etat qui

subventionne l'électricité à la production, subventionne

indirectement les grandes entreprises telles que les banques, les firmes

multinationales, les ambassades, qui n'ont pas forcément besoin de cette

subvention. Alors, la politique menée ne permet pas de protéger

efficacement les plus pauvres et les plus vulnérables contre les effets

défavorables des fortes hausses des prix intérieurs des produits

pétroliers. Ce qui alourdit inutilement les dépenses de l'Etat et

donc creuse davantage le déficit budgétaire.Le coût

budgétaire des subventions est fortement corrélé aux

variations des cours du pétrole, ce qui pose, à terme, la

question de la soutenabilité budgétaire des dispositifs de

contrôle des prix Banque de France (2011).

Par ailleurs, s'agissant d'un contre choc pétrolier,

la baisse continue des cours des produits pétroliers, allège les

factures énergétiques et réduit les coûts de

subvention et donc améliore les solde budgétaire car les tensions

sociales auront tendance à disparaitre (Dhaoui, 2015). C'est le cas du

Burkina Faso, où la chute des prix des produits pétroliers a

conduit le gouvernement de la transition en 2015 à prendre des mesures

pour engranger des recettes (au lieu de répercuter toute la baisse sur

le prix à la pompe) afin de réduire ses dettes et de se

préparer pour faire face aux éventuelles hausses futures des

prix de ces produits.

Selon un rapport de l'OCDE(2004), la politique

budgétaire devrait généralement être guidée

par des objectifs de long terme. En effet, la politique budgétaire

visant à lisser les prix finaux en ajustant les taxes sur

l'énergie en cas d'une hausse du prix des produits pétroliers

s'avère problématique car il est difficile de savoir si le choc

est temporaire ou durable. S'il s'avère que le choc est durable, une

baisse des impôts ne ferait qu'entraver l'ajustement à moyen terme

bénéfique de la demande et de l'offre aux variations de prix,

aggravant ainsi la dépendance pétrolière à long

terme. De plus, même si le lissage des coûts d'ajustement est un

objectif légitime des pouvoirs publics, des considérations

politiques de ces derniers peuvent nuire à l'efficacité de la

politique fiscale en tant qu'instrument de régularisation des cours

pétroliers et contrarier ainsi la réalisation des objectifs

budgétaires.

En somme, nous pouvons dire que la réaction de la

politique budgétaire à la fluctuation du prix du pétrole

est le fait des pouvoirs publics. Ce sont entre autres les subventions sur des

produits pétroliers pour éviter ou contenir les tensions sociales

affectant ainsi l'assiette fiscale, les subventions des services publics (sur

la production d'électricité) qui aggravent le déficit

lorsqu'il s'agit d'une hausse du prix de pétrole. Mais en cas d'une

baisse, il y a allègement des factures publiques, la possibilité

de décision politique à ne pas baisser les prix à la pompe

proportionnellement au niveau international, toute chose qui concourt à

augmenter les recettes fiscales et donc améliorer le solde

budgétaire.

1.2 Travauxempiriques

Cette section fait l'analyse des travaux empiriques ayant

étudié l'impact des variations des cours mondiaux de

pétrole sur l'inflation et le solde budgétaire et les arguments

fondant la conduite de la banque centrale et les pouvoirs publics en

réponse à ces variations.

1.2.1 Chocs

pétroliers et inflation

L'analyse des travaux empiriques sur la relation entre les

chocs pétroliers et l'inflation n'isole pas les effets de premier tour

et ceux de second tour dans la mesure où l'amplitude de l'un peut

influencer celle de l'autre et vice versa mais suivant les effets directs et

indirects.

Ü Effets Directs

Plusieurs études ont mis en relation la transmission

des variations des cours de pétrole à l'inflation en utilisant

l'indice des prix à la consommation.

A cet effet, l'une des premières études

empiriques est celle de Pierce et Enzler(1974) dont le but est d'établir

un lien entre le prix du pétrole et les prix à la consommation

dans les économies américaines par le biais du déflateur

de consommation. Leurs résultats montrent que la hausse des cours du

brut a provoqué une réduction importante des revenus et de

l'emploi par des effets inflationnistes. A la suite de cette étude, lors

de la septième édition du « Energy Modeling

Forum »organigé par l'université de Stanford (1983),le

rapport montre qu'environ 30% des pertes venaient du déséquilibre

de la balance commerciale et de la réduction de pouvoir d'achat tandis

que l'essentiel des 70 % restant consistait en pertes cycliques dues aux effets

de second tour tel que la hausse du chômage qui comprime la demande.

AussiHooker (1999) a estimé des courbes de Phillips en utilisant deux

types d'indice à savoir l'indice des prix à la consommation des

biens non-alimentaires et non-énergétiques et ce même

indice avec tous les biens inclus. Il aboutit au résultat que dans le

premier cas, les variations du prix du pétrole entrent dans le

modèle retardé d'une ou deux périodes tandis que leur

valeur contemporaine intervient dans le second cas. Ce qui montre que la

variation du prix du baril de pétrole a un impact instantané sur

l'indice des prix à la consommation dont il estime environ sept pour

cent.

Ensuite, d'autres études ont prolongé l'analyse

empirique dont nous pouvons citer les auteurs commeLeblanc et Chinn (2004)

cités par Kenkouo(2014) qui ont estimé les effets des variations

du prix du pétrole sur l'inflation, entre 1980 et 2000. Ils utilisent la

courbe de Phillips augmentée en tenant compte des problèmes

d'asymétrie et de non linéarité de la relation pour les

pays des USA, Allemagne, France, Japon et Angleterre. Leurs résultats

montrent que la variation des cours de pétrole a un impact significatif

sur l'inflation dans ces pays. Ils trouvent que l'inflation passe de 0,1

à 0,8 point de pourcentage en Europe et aux Etats Unis lorsque le prix

du pétrole augmente jusqu'à 10 %. Pour les pays asiatiques,

Cunado et Perez de Gracia (2005) vont montrer également sur la

période de 1975 à 2002 à l'aide d'un modèle VAR que

les variations des cours de pétrole impactent significativement

l'inflation à court terme.

Après la crise financière de 2008, Baumeister,

Peersman et Van Robays (2009) ont utilisé un modèle VARS pour

montrer l'impact des fluctuations des cours de pétrole sur l'inflation

des économies Américaine, Suisse, Japonaise et la zone Euro sur

la période 1986-2008. Ils aboutissent aux conclusions qu'à long

terme, la hausse des prix pétroliers influence l'indice des prix

à la consommation et qu'une augmentation de 10% du prix de

pétrole entraine une hausse de l'inflation de 1,4 0 4,1% dans ces

pays.

Aussi, Alvarez, et al. (2011) trouvent pour le cas de

l'Espagne et les autres pays de la zone Euro que les effets des fluctuations

des cours de pétrole sur l'inflation sont directs et significatifs pour

ces pays avec une variation estimée de 0,06 à 0,2% suite à

une hausse de 10%.Plus récemment, dans le continent Asiatique,

Jiménez-Rodríguez et Sánchez (2012) montrent que les chocs

des prix du pétrole génèrent une diminution de la

production industrielle au Japon pendant la période 1976Q1-2008Q2, tout

en conduisant à des taux d'inflation plus élevés.

Ü Effets Indirects

Hooker(1996) a cherché à montrer

l'affaiblissement apparent de la relation causale entre la variation du prix de

pétrole et l'économie à travers les effets indirects. Il a

constaté que les tests statistiques réalisés sur des

données trimestrielles après 1973 n'établissent pas un

lien de causalité au sens de Granger du prix du pétrole vers la

plupart des indicateurs macroéconomiques, y compris le taux de

chômage, le PIB réel, l'emploi et la production industrielle.

L'érosion des prix du brut par l'inflation a dû

inciter les professionnels de l'énergie à tenter de

rétablir leurs marges. En effet, dans son étude, Hooker(1999)

interprète l'instabilité des relations entre le prix du

pétrole et le PIB ou le taux de chômage comme la

conséquence d'une influence indirecte, via les taux

d'intérêt et l'inflation. Il a estimé des modèles

VAR sur l'économie Américaine dans la période1948T1

à 1994T2, auxquels il se réfère, afin d'analyser

l'importance éventuelle d'une rupture structurelle dans les

séries considérées et d'expliquer l'atténuation de

la relation causale. Il aboutit au résultat, qu'à l'exception des

variations négatives, les fluctuations des cours du pétrole

causent fortement - au sens de Granger - le PIB et le taux de chômage

jusqu'en 1973T3 et leur pouvoir explicatif n'est plus significatif

après.

Aussi, ces résultats corroborent avec ceux d'Alvarez et

al (2006) qui ont mené l'étude sur l'économie espagnole

dans laquelle ils concluent que les variations mensuelles des cours de

pétrole n'ont pas eu d'impact sur l'inflation. Par la suite Hooker

(2002) mène à nouveau l'analyse à travers une courbe de

Phillips aux USA entre 1955 et 2000, en cherchant à évaluer

l'impact de la fluctuation des prix de pétrole sur l'inflation

sous-jacente. Il parvient à la conclusion que les variations du prix de

pétrole ont des effets sur l'inflation mais ces effets se sont

amenuisés à partir de 1981. De même, Alevarz, Hurtado et

Thomas (2011) montrent que les effets indirects des variations des cours du

pétrole sur l'inflation sont moins importants que les effets directs.

Par ailleurs, d'autres études ont confirmé que la transmission

des variations du prix de pétrole à l'inflation est faible via

les effets indirects. A ce titre, Baumeister, Peersman et van Robays (2009)

montrent qu'en Asie, une augmentation du prix du pétrole de 10 %, a des

effets inflationnistes directs qui varie entre 1,4 et 4,1 points de pourcentage

dans ces pays tandis que l'impact des effets indirects ne varie que de 0

à 0,53 point de pourcentage dans ces pays, avec un impact non

significatif au Japon. En plus, la vitesse de transmission de ces effets

indirects est assez lente.

Nous pouvons dire en résumé que les effets

indirects de la fluctuation des cours du baril de pétrole sur

l'inflation sont moins importants que ceux directs. Par ailleurs, Kenkouo(2014)

trouve que cela pourrait être justifié par le fait de la

difficulté de mesurer empiriquement les effets indirects : ces

effets sont mesurés via l'inflation sous-jacente, obtenue à

partir de l'indice des prix à la consommation hors les prix des produits

énergétiques y compris le pétrole.

1.2.2 Chocs pétroliers

et solde budgétaire

Les études empiriques des effets de la fluctuation des

cours du pétrole sur le solde budgétaire sont moins

développéessurtout dans les pays subsahariens.

Parmi les auteurs qui ont intégré la variable du

solde budgétaire dans l'explication des effets des cours du

pétrole à l'économie, on peut citer Rasche et Tatom (1977)

qui trouvent des résultats cohérents avec l'analyse

théorique selon lesquels l'envolée des cours du pétrole

réduit de façon continue la rentabilité des entreprises et

la baisse des recettes fiscales. CFE-IDEI-IFP (2008) trouve une forte

implication politique d'une telle conclusion. En effet, les efforts

déployés pour atteindre un niveau de PNB supérieur

échoueraient et seraient responsables d'une pression inflationniste plus

importante et d'un alourdissement inutile des déficits

budgétaires.

AMAO (2008), mène l'analyse de l'impact

macroéconomique de la volatilité des cours du pétrole sur

les pays de CEDEAO sur la période 1980-2007 en utilisant un

modèle VAR. Elle parvient à la conclusion que l'envolée

des cours mondiaux du pétrole a contribué à aggraver la

situation du déficit budgétaire des pays importateurs de

pétrole mais qu'elle améliore le déficit des pays

exportateurs de pétrole. Elle montre qu'une augmentation de 1 % des

cours du pétrole pourrait aggraver le déficit budgétaire

au Sénégal, en Gambie et au Bénin de 1,53, 1,27 et 1,09 %,

respectivement. Par conséquent, son étude indique que cette

relation n'est pas évidente pour le cas de la Côte d'Ivoire dont

elle évoque la détérioration du climat sécuritaire

dans le pays comme justification au cours de la période

considérée. Ainsi, une augmentation de 1 % des cours du

pétrole pourrait aggraver le déficit budgétaire du Burkina

Faso, de la Côte d'Ivoire et du Ghana de 0,86, 0,37 et 0,05 %,

respectivement.

Nous pouvons dire en résumé qu'il existe moins

d'études empiriques vérifiant les conséquences de la

réaction des pouvoirs publics sur le solde budgétaire suite

à la fluctuation du prix de pétrole. Néanmoins, les

quelques-unes montrent une relation positive entre la variation du prix de

pétrole et le déficit budgétaire et cela par la variation

des recettes fiscales à l'importation, des dépenses pour le

contrôle des prix,...

1.2.3 La réaction de

la politique économiquesuite à la fluctuation des cours de

pétrole.

Cette section passe en revue les travaux empiriques ayant

trait aux arguments fondant la réaction des banques centrales et les

pouvoirs publics face à l'envolée des cours de pétrole.

1.2.3.1 La réaction

de la politique monétaire

L'arrivée du courant de pensée

monétariste a fait que le rôle de la politique monétaire et

l'influence du changement d'attitude de la banque centrale face à

l'inflation au début des années 80 ont suscité un regain

d'intérêt. Certains économistes estiment que la baisse de

l'activité économique qui survient historiquement à la

suite d'une augmentation du prix du pétrole est due à la

politique monétaire restrictive que la Banque Centrale pratique

généralement au même moment Hamilton (1983). Ainsi Romer et

Romer (1989) soutiennent cette thèse en se situant dans la lignée

de Friedman et Schwartz (1963) selon laquelle l'essentiel des fluctuations

économiques est expliqué par des causes monétaires. Leur

conclusion est que six des récessions américaines comprises entre

1947 et 1987 ont été causées par des politiques

monétaires restrictives de la Fed. Par ailleurs Dotsey et Reid (1992)

ont étudié la question avec des données trimestrielles

américaines concernant la période 1954T1-1991T3. Ils parviennent

à la conclusion que les hausses des cours du brut se sont

associées à la politique monétaire de la Fed dans

l'explication de la baisse du PNB américain entre cinq et six pour cent.

Cependant, les arguments avancés par Lucas (1976), Sargent et Wallace,

(1974), en particulier, tendent à montrer que la politique

monétaire n'exerce des effets réels que lorsqu'elle est

non-anticipée. Ainsi Bernanke, Gertler et Watson (1997) ont

cherché à prouver que la réaction systématique de

l'autorité monétaire à des chocs exogènes

exerçait une influence réelle sur l'activité. Ils

concluent que la hausse des cours du pétrole conduit à une

augmentation du taux des fonds fédéraux et un déclin du

PIB réel tandis que la croissance du PIB réel aurait

été positive si la politique monétaire avait

été neutre selon leur définition. Leurs résultats

seront contestés par plusieurs auteurs tels que Brown et Yücel

(1999) et surtout Hamilton et Herrera (2001) qui trouvent que même

lorsque le taux des fonds fédéraux est maintenu constant, une

hausse brutale du prix du pétrole conduit à une réduction

assez importante de la production, ce qui implique que la politique

monétaire alternative ne peut mitiger que dans une très faible

mesure les conséquences réelles préjudiciables d'un choc

pétrolier.D'après ces études, la réponse de la

politique monétaire ne serait donc pas responsable des récessions

qui ont suivi les hausses brutales des cours du brut et il semble que sa

capacité à en éliminer les effets soit limitée. En

revanche, une orientation inadaptée peut causer une amplification des

pertes.

Dans l'espace sous régional, à l'aide d'un

modèle VAR,AMAO (2008) parvient à la conclusion en menant

l'analyse sur les pays de la CEDEAO sur la période 1980-2007 que de

façon générale, les conséquences négatives

attendues des cours du pétrole sur l'inflation des pays importateurs ont

été limitées. Cette étude trouve que cela pourrait

se justifier par des réponses appropriées en termes de politiques

monétaires apportées par les autorités monétaires

afin de pallier les effets de ces chocs.Par contre Nubupko (2003)trouve qu'un

choc positif sur le taux directeur de la BCEAO se traduit par un effet

négatif sur la croissance et sur l'inflation des pays de l'UEMOA bien

qu'il soit relativement faible et diversifié selon les pays. Ce qui

signifie que la politique monétaire menée par la BCEAO ne serait

pas adaptée, pouvant ainsi accentuer les pertes.

En somme, nous pouvons dire que les études empiriques

ne trouvent pas les mêmes résultats quant aux conséquences

de la politique monétaire en réponse pour contenir l'inflation

suite à la variation du prix de pétrole. Pour certains, la

réponse de la politique monétaire serait responsable des

récessions qui suivent les hausses brutales des cours du brut alors que

pour d'autres.Pour d'autres sa capacité semble limitée mais une

orientation inadaptée peut causer une amplification des pertes.

1.2.3.2 La réaction

de la politique budgétaire

La réaction de la politique budgétaire suite aux

variations du prix de pétrole peut être appréhendée

à travers les transferts etsubventions et/ou la modification des droits

et taxes sur ces produits. Le but des subventions à l'énergie

est de protéger les consommateurs, mais elles ont des

conséquences économiques très variées. Les

subventions exacerbent les déséquilibres budgétaires,

évincent les dépenses publiques prioritaires et dépriment

les investissements privés, notamment dans le secteur de

l'énergie selon le rapport duFonds Monétaire International

(2013).En effet, ce rapport montre que sur une base du prix «sans

taxes», les subventions aux produits pétroliers, à

l'électricité, au gaz naturel et au charbon ont atteint 480

milliards de dollars US en 2011 (0,7 % du PIB global, soit 2 % du total des

recettes publiques) sur un ensemble de 176 pays alors qu'elles augmentent de

1,9 billion de dollars US (2,5% du PIB global, soit 8 % du total des recettes

publiques) lorsqu'on prend en compte la base du prix «avec taxes».

L'analyse par région montre que l'Afrique subsaharienne

représentait environ 4 % des subventions à l'énergie au

niveau mondial. Les subventions à l'énergie représentaient

1,5% du PIB régional, soit 5,5% du total des recettes publiques, les

subventions à l'électricité absorbant environ 70 %. Le

total des subventions dépassait 4 % du PIB dans trois pays (Mozambique,

Zambie et Zimbabwe). L'Asian Development Bank (2008) estimait par exemple qu'en

Indonésie, les dépenses directes en subventions sur les produits

pétroliers et l'électricité se chiffraient en 2007

à 13 milliards de dollars US, soit ¼ du budget public.

Cependant,Gomez (1991) étudie le cas de cinq pays de

l'Amérique Latine sur la période 1973-1988 et trouve que l'impact

est tantôt très significatif, tantôt non significatif selon

le scenario (choc) considéré.

Mouhamadou et Abdoulaye (2007) mènent l'analyse de

l'impact de la hausse des cours des produits pétroliers sur

l'économie Sénégalaise sur la période 1980-2003

à travers des modèles VAR. Leurs résultats indiquent que

le déficit courant hors transferts officiels, s'aggrave respectivement

de 4,4% et cela à cause les subventions accordées par l'Etat dans

le secteur de l'énergie.

Diarra (2013)utilise les modèles probit et tobit pour

examiner l'impact des chocs d'exportation et d'importation des produits de base

sur les performances de mobilisation des recettes internes dans les Etats de

l'UEMOA sur la période 2000 à 2011 . Il cherche à mesurer

la probabilité de réussite de la transition fiscale (TVA et les

droits et taxes sur les accises) et il trouve que la variable des chocs

à l'importation (flambée des prix à l'importation)

n'exerce aucun effet significatif sur la transition fiscale. Il convient de

préciser que son analyse est beaucoup plus basée sur les produits

de base c'est-à-dire qu'à l'exportation, alors que dans le cadre

de ce travail, il parait plus pertinent d'analyser du côté des

importations car les pays de l'UEMOA sont des importateurs nets de

pétrole. De plus, la plupart des études ont utilisé des

modèles VAR pour évaluer l'impact de la fluctuation du prix du

pétrole sur les variables macroéconomiques.

En somme, les résultats empiriques dans l'explication

des conséquences de la réaction publique face à la

variation des cours de pétrole, sont divergents. Pour certaines

études, la réaction publique a conduit à l'aggravation du

déficit budgétaire, alors que pour d'autres, il n'y a pas eu

d'effet considérable.

II. ANALYSE

EMPIRIQUE

L'analyse empirique est développée suivant trois

pointsà savoir dans un premier temps,l'analyse descriptive qui montre

l'évolution des variables utilisées, dans un second temps,

l'analyse économétrique et dans un troisième temps la

modélisation économétrique.

2.1. Analyse descriptive

Cette section présente comment les variables retenues

dans le cadre de cette étude évoluent en fonction de la

variation de cours de pétrole dans l'UEMOA ainsi que les

différentes corrélations existantes entre la variation duprix du

baril de pétroleet ces différentes variables.

2.1.1. Evolution des différentes

variables dans l'UEMOA

Ü Les fluctuations des cours du baril de

pétrole

Le graphique ci-dessous retrace l'évolution du prix de

pétrole depuis 1981. En effet, le prix du baril de pétrole stable

jusqu'aux années 1970, s'envole après le premier choc

pétrolier de 1973, advenu lors de la guerre du Kippour où les

États producteurs du monde arabe ont annoncé l'embargo contre les

pays soutenant Israël. Ensuite, la révolution iranienne en 1978

puis la guerre Iran-Irak en 1980 provoquèrent le « deuxième

choc pétrolier », avec un doublement du prix.

Graphique 3: Evolution du

prix annuel du baril de pétrole de 1990 à 2015

Source : Auteur à partir des données de la

BCEAO

Le graphique montre des variations importantes des cours

moyens du baril de pétrole, sur la période 1981 à 2015.

Mais il convient de noter qu'il s'agit du prix moyen annuel entre les trois

cours à savoir le Brent, le WTI et le Doubaï.

En effet, dans l'après-guerre de Iran-Irak, les cours

moyens du baril, ont quadruplé entre 1980 et 2008passant de 36 dollars

à 144,27 en juillet 2008. Les évènements

géopolitiques qui ont marqués cette période

d'instabilité du prix de pétrole sont la guerre du Golfe en 1990,

la crise Asiatique en 1997, la guerre en Irak en 2003, la guerre de Liban en

2006 et la crise financière mondiale en 2008.

Tous ces évènements ont eu des parts

contributives dans l'explication de cette fluctuation des cours de

pétrole. Le cours a ensuite connu une « dégringolade »

au plus fort de la crise financière. À partir de 2009, les pays

producteurs ayant réduit leur production pour maintenir leur niveau de

revenus, le baril a progressivement baissé pour s'établir

à 80 dollars soit une baisse de 44.57% en moins d'un an. En 2010, la

reprise économique s'est accompagnée de la plus forte croissance

de demande de pétrole depuis 2004. Cela a contribué à

relancer le prix à la hausse. Cette tension s'est accentuée

début 2011, avec les révolutions dans le monde arabe, les

marchés craignant alors des répercussions en termes de

capacités de production. Le prix du baril a atteint un nouveau pic le 13

mars 2012, à 128 dollarsavant de connaître une chute très

importante à partir de juillet 2014 où il va passer sous la

barre de 32$ en janvier 2016.

La chute du cours en 2014 s'explique principalement par la

conjugaison de deux phénomènes: L'abondance du pétrole due

à la mise sur le marché des pétroles issus des gaz de

schistes (États-Unis), et la diminution de la demande due à la

crise économique mondiale et à la prise de conscience du

réchauffement climatique conduisant à la réduction des

émissions des gaz à effet de serre.

Dans l'UEMOA, les prix des produits pétroliers

nationaux sont différents des prix sur le marché mondial. En

effet, les premiers subissent non seulement des modifications du fait des

contrôles des prix et de diverses taxes ou subventions sur les produits

pétroliers mais aussi le système de fixation de ceux-ci

diffère d'un pays à l'autre. La Côte d'Ivoire applique le

système de tarification automatique avec une bande de prix, le Burkina

Faso a adopté un système de stabilisation (la

péréquation) des prix, alors que dans les autres pays, les prix

sont fixés suivant une périodicité mensuelle au regard du

cours mondial du baril.

Ü Evolution de la structure des

importations

Graphique 4: Evolution de la

structure des importations de l'UEMOA

Sources : BCEAO(2015)/ Statistiques douanières et

BCEAO Sources : BCEAO(2015)/ Statistiques douanières et

BCEAO

Les produits énergétiques sont la principale

source d'importation devant les produits alimentaires. Les importations des

produits énergétiques représentaient 30% environ des

importations dans l'UEMOA sur la période 2002 à 2014. Ce qui

témoigne la dépendance des économies de l'UEMOA

vis-à-vis du pétrole.

Ü Evolution de l'inflation UEMOA par rapport

à la variation du prix du pétrole

Graphique 5: Evolution du

taux d'inflation UEMOA par rapport au taux de variation du cours de

pétrole de 1990 à 2015

Source : Auteur à partir des données de la

BCEAO

Sur ce graphique, la courbe de variation du taux d'inflation

est en phase avec celle du prix du baril de pétrole au cours de la

période 1990 à 2015 avec des pics observés en 1991, en

2001, en 2005, 2008 et en 2011 et un creux en 2009. Ces périodes sont

également des périodes de hausses et de baisse

considérables du prix de pétrole. Ce qui laisse penser que la

variation du cours du pétrole pourrait avoir des répercussions

sur l'inflation dans les pays de l'UEMOA dans son ensemble par l'idée

d'une inflation importée.

Ü Evolution du solde budgétaire global par

rapport aux transferts et subventions

Le graphique ci-dessous retrace l'évolution du solde

budgétaire global hors dons par rapport à celle des transferts et

subventions tous rapportés au PIB nominal de l'UEMOA dans son ensemble

de 90 à 2015.

Graphique 6: Evolution du

solde budgétaire global Hors dons par rapport à celle des

transferts et subventions.

Source : Auteur à partir des données de la

BCEAO

Sur ce graphique, on observe un co-mouvement entre

l'évolution du solde budgétaire global hors dons rapporté

au PIB et celle des transferts et subventions rapportés au PIB de

l'UEMOA dans son ensemble sur la période 1990-2015 avec un pic

remarquable en 1994. Ce pic en 1994 est dû à la dévaluation

du Franc CFA de 50% dans le but d'améliorer la

compétitivité des entreprises a provoqué un boom sur les

recettes de certainspays de l'Union telle que la Côte D'Ivoire. La

lecture de l'évolution de ces variablesindique que les transferts et

subventions pourraient avoir une incidence significative dans l'explication du

solde budgétaire dans cette Union. Une autre lecture de ces courbes est

que les transferts et subventions par rapport au PIB nominal ont tendance

à augmenter en fonction du temps tandis que le déficit

budgétaire tente de se réduire.

Ü Evolution du solde budgétaire global par

rapport aux droits et taxes de l'UEMOA

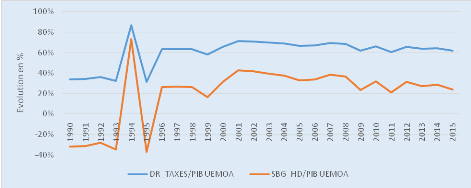

Le graphique suivant montre l'évolution du solde

budgétaire par rapport aux droits et taxes tous rapportés au PIB

de l'UEMOA sur la période 1990 à 2015.

Graphique 7: Evolution du

solde budgétaire global Hors dons par rapport aux transferts et

subventions dans l'UEMOA entre 1990 et 2015.

Source : Auteur à partir des données de la

BCEAO

Sur la période considérée, le graphique

illustre une évolution conjointe entre le solde budgétaire global

hors dons rapporté au PIB avec un pic observé en 1994 qui

représente la date de dévaluation du Franc CFA. Cette

évolution conjointe indique la place importante des recettes fiscales

dans le solde budgétaire des pays l'UEMOA et qu'en 1994, la

dévaluation a eu un impact positif sur les recettes fiscales de l'Union

et contribuant ainsi à réduire le déficit

budgétaire.

Ü Evolution du solde budgétaire etdes

importations énergétiques de l'UEMOA par rapport à la

variation du prix pétrole

Le graphique ci-dessous présente comment les importations

et le solde budgétaire rapportés au PIB nominal évoluent

en fonction de la variation du cours moyen mondial du pétrole.

Graphique 8: Evolution des

imports énergie/PIBet du solde global hors dons/PIB de l'UEMOA par

rapport à la variation du cours de pétrole de 2000 à

2014

Source : Auteur à partir des données de la

BCEAO

Le graphique indique une évolution conjointe entre la

variation du cours de pétrole annuel et le solde global sur PIB de

l'UEMOA ainsi que l'importation de l'énergie dans la période

2000-2014. En effetles trois courbes évoluent en dents de scie avec des

pics observés en 2005, 2008 et 2011 qui sont des périodes

marquées par des hausses considérables des cours de

pétrole et un creux en 2009 qui représente aussi une

période de faible niveau du cours du pétrole. Mais

l'évolution conjointe entre la variation du cours de pétrole et

l'importation des produits énergétiques est morose dans la

même période.

2.1.2. Corrélation entre les

variables

Cette section présente la corrélation entre

cours moyen du pétrole et l'inflation, le solde budgétaire d'une

part et celle entre ces deux dernières variables et la conduite de

politique monétaire et budgétaire d'autre part.

Ü Corrélations inflation et cours du

pétrole

Le graphique 9présente la corrélation entre cours

moyen du pétrole et l'inflation de l'UEMOA sur la période

1990-2015.

Graphique 9:

Corrélation entre inflation et cours moyen du pétrole

Source : Auteur à partir des données de la

BCEAO

Ce graphique indique une courbe de tendance positive dans le

croisement entre l'inflation annuelle de l'UEMOA et le cours moyen annuel du

baril de pétrole pendant la période 1990-2015. Ainsi, il existe

une corrélation positive entre l'inflation et le cours moyen du

pétrole dans ladite période.

Ü Corrélations entre solde

budgétaire global hors dons et cours du pétrole

(PP) :

Le graphique 10présente la corrélation ente le

solde budgétaire global hors dons de l'UEMOA et le cours moyen du

pétrole sur la période 1990-2015.

Graphique 10:

Corrélation entre solde budgétaire global hors dons et cours

moyen du pétrole

Source : Auteur à partir des données de la

BCEAO

La courbe de tendance dans le croisement entre le solde

budgétaire global hors dons et le cours moyen de pétrole n'a

presque pas de pente. Ce qui implique une corrélation ambigüe entre

ces deux variables. Ce graphique vient confirmer l'idée selon laquelle

le prix du pétrole lui-même n'a aucun effet sur les variables

macroéconomiques mais plutôt sa variation. Ce qui nous conduit

comme dans les études antérieures à l'utilisation des

logarithmes népériens sur le prix du pétrole.

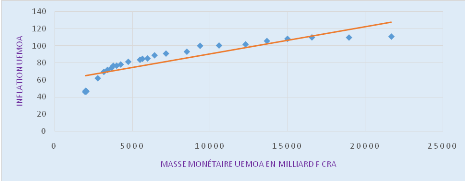

Ü Corrélations inflation et Politique

monétaire

Le graphique 11 établit la corrélation entre

l'inflation et la masse monétaire de l'UEMOA.

Graphique 11:

Corrélation entre inflation et masse monétaire

Source : Auteur à partir des données de la

BCEAO

Ce graphique illustre une courbe de tendance positive dans le

croisement des deux variables. Ainsi, tout comme le cours du pétrole,

il ressort une corrélation positive entre l'inflation et la masse

monétaire dans l'UEMOA.

Ü Corrélations entre solde

budgétaire global hors dons et politique budgétaire

Le graphique12 met en exergue la corrélation entre le

solde budgétaire global hors dons et la politique budgétaire dont

les variables retenues sont les droits et taxes et les transferts et

subventions de l'UEMOA.

Graphique 12:

Corrélation entre solde budgétaire global hors dons et politique

budgétaire

Source : Auteur à partir des données de la

BCEAO

Le premier graphique illustre une pente positive dans le

croisement entre solde budgétaire et droits et taxes dans la

période 1990-2015 pour l'ensemble de l'UEMOA. Ce qui indique une

corrélation positive entre ces deux variables. Par contre, la

corrélation n'est pas perceptible pour le cas du croisement entre

transferts et subventions et solde budgétaire. Cela pourrait s'expliquer

par la divergence des politiques budgétaires entre les pays

étant donné la souveraineté étatique sur celles-ci.

2.2. Analyse économétrique

Dans cette partie,il s'agit de la présentation de

l'échantillon et de la période de l'étude et la

présentation des variables utilisées.

2.2.1. Échantillon

et période d'étude

L'étude porte sur les pays de l'UEMOA hors

Guinée Bissau en utilisant les données sur des séries

temporelles et couvre la période 1981-2015. Le choix de cette

période et l'exclusion de la Guinée Bissau se justifie par la

disponibilité des données pour les différentes variables

utilisées dans l'étude. Les données utilisées sont

celles de la base statistique de la BCEAO et celles de la Base de

Données de la Surveillance Multilatérale (BDSM) de l'UEMOA.

2.2.2. Présentationdes variables

utilisées

Ü Cours du pétrole :

C'est le prix au comptant du pétrole brut de

référence (Brent ou WTI ou encore le Doubaï) sur le

marché international. Il a été obtenu sur la base

statistique de la BCEAO qui le calcule en moyenne annuelle des trois cours de

référence cités plus haut. Ainsi, le prix de

pétrole (PP) représente le cours moyen

annuel du pétrole (moyenne du WTI, Dubaï, Brent)4(*). Un baril de pétrole

équivaut à environ 159 litres. Le signe attendu de la relation

entre inflation et PP est supposé être positif dans la mesure

où il constitue une part d'inflation importée (PIERCE et ENZLER

1974).

Ü Inflation (IHPC) :

Elle désignel'augmentation durable,

générale, et auto-entretenue des prix des biens et des services.

Autrement, elle désigne la baisse du pouvoir d'achat de la monnaie qui

se caractérise par l'accroissement de la circulation de la monnaie

(masse monétaire). Elle est mesurée dans l'UEMOA par l'Indice

Harmonisé des Prix à la Consommation (IHPC).

Quant au taux d'inflation, il se définit comme

l'évolution en pourcentage du niveau général des prix, tel

que mesurée par l'évolution du pourcentage de l'indice

harmonisé des prix à la consommation.

Ü Solde budgétaire global hors

dons (SBGHD) :

Ilest la deuxième variable dépendante dans le

cadre de cette étude. C'est la différence entre les recettes

totales hors dons et les dépenses totales et les prêts nets. Il

indique véritablement l'ampleur de l'effort budgétaire

nécessaire pour équilibrer la situation financière de

l'Etat, sans avoir recours aux dons.

Le signe attendu entre le solde budgétaire global hors

dons et le Prix du Pétrole est ambigu pour le cas des pays importateurs

de pétrole. Il peut y exister une relation négative, dans la

mesure où un choc pétrolier entraine une baisse d'importation de

ces produits et donc une baisse des recettes fiscales, ce qui creuse le

déficit budgétaire.

Ü Politique monétaire :

La politique monétaire est l'ensemble des moyens dont

disposent les Etats ou les autorités monétaires (la banque

centrale), pour agir sur l'activité économique par

l'intermédiaire de l'offre monétaire. Elle régule la masse

monétaire, et donc la création de monnaie, via le crédit.

Le dispositif actuel de gestion de la monnaie et du crédit s'appuie sur

des mécanismes de marché et des instruments indirects de

régulation de la liquidité, notamment les taux

d'intérêt et le système des réserves obligatoires.

Pour lecas de cette étude, la masse monétaire M2 est

utilisée comme variable proxy de la politique monétaire.

L'intérêt est d'appréhender la réaction de la

politique monétaire suite à un choc pétrolier.Ainsi, la

masse monétaire (M2) est

supposéeêtre positivement liée à l'inflation selon

les résultats standards des théories keynésienne et

monétariste.En effet, selon les keynésiens, une hausse de la

liquidité globale, se traduit par une augmentation de la demande globale

qui entraîne, toutes choses égales par ailleurs, une inflation