|

UNIVERSITE MOHAMMED V-AGDAL

FACULTE DES SCIENCES JURIDIQUES, ECONOMIQUES ET SOCIALES RABAT

-AGDAL

1ére Année DESA en Economie

Internationale

Matière d'économie et finances publiques

Professeur : MOHAMED OU HADDOU KARIM

EXPOSE SOUS LE THEME: LA SOUTENABILITE

DE LA DETTE

Présenté par l'étudiant :

Nour-Eddine LEMDARSAOUI

(noureddinelem@hotmail.com)

ANNEE UNIVERSITAIRE : 2004-2005

INTRODUCTION :

La notion de soutenabilité de la dette publique

représente une question cruciale pour l'ensemble des Etats

émergents et des Etats à bas revenus, elle demeure relativement

difficile à cerner, tant que les approches et les définitions

dont elle fait l'objet diffèrent. Le FMI définit la

soutenabilité comme « la capacité à faire face

à une contrainte budgétaire, en dehors de toute modification

majeure des recettes ou des dépenses publiques, et à un

coût de financement sur le marché donné». La question

de la soutenabilité d'une dette publique doit s'inscrire dans un cadre

dynamique en prenant en compte non seulement le solde budgétaire mais

aussi la vigueur de croissance et le niveau des taux d'intérêt,

conformément à la formule de la contrainte budgétaire

intertemporelle. Par la suite, on parlera indifféremment de

soutenabilité de la politique budgétaire ou de

soutenabilité de la dette.

L'objectif de ce travail est de préciser la notion de

soutenabilité de la dette et de discuter les méthodes

utilisées pour évaluer la soutenabilité, pour cela on

propose de scinder notre étude en deux sections la première

section a pour objet de mieux préciser le concept

« soutenabilité de la dette (ou politique budgétaire

soutenable) » et dans la deuxième section nous exposerons les

différentes méthodes qui sert à l'évaluer.

SECTION I : QU'EST-CE QU'UNE POLITIQUE BUDGETAIRE

SOUTENABLE ?

On dit qu'une politique budgétaire est soutenable si

elle ne conduit pas à une accumulation «excessive» de la dette

publique, c'est-à-dire à un niveau de dette qui, sans changement

majeur, ne pourrait pas être couvert à l'avenir par des surplus

budgétaires. Le financement de cette dette exclut ainsi le recours

à un « jeu à la Ponzi1(*)» dans lequel l'État émettrait

indéfiniment de nouveaux emprunts pour payer les intérêts

et le principal arrivant à échéance. Enfin, la politique

budgétaire mise en oeuvre doit pouvoir être poursuivie sans

ajustement fiscal significativement plus important que ceux constatés

par le passé.

La soutenabilité caractérise donc une politique

budgétaire particulière du gouvernement, ainsi que ses

répercussions futures. Il est important de distinguer cette notion de

soutenabilité de celles de `liquidité' et de

`solvabilité'.

- La liquidité est une notion

de court terme. Un problème de liquidité survient si les actifs

immédiatement disponibles ne sont pas suffisants pour assurer

aujourd'hui la charge de la dette et le remboursement du principal qui arrive

à l'échéance. L'analyse de la liquidité est surtout

pertinente pour les pays émergents, dans le cadre de leur accès

au marché du crédit global.

- La solvabilité

caractérise la situation financière d'un État qui est

capable de faire face à ses engagements, c'est-à-dire dont la

contrainte budgétaire intertemporelle est respectée, y compris en

recourant à des ajustements budgétaires lorsque cela

s'avère nécessaire. Le constat de la non solvabilité d'un

État s'accompagne d'une crise des finances publiques qui se

résout par un défaut (répudiation de la dette) ou un

épisode d'hyper inflation.

- La Soutenabilité correspond à

la situation d'un État dont la solvabilité est assurée

sans qu'il ait particulièrement besoin d'ajuster sa politique

budgétaire dans l'avenir.

Ainsi, la solvabilité caractérise l'état

du « bilan de santé financière » d'un État alors

que la soutenabilité s'intéresse plutôt à la

cohérence de sa pratique actuelle en matière de politique

budgétaire. Une politique peut ainsi ne pas être soutenable sans

pour autant que l'État cesse d'être solvable dans la mesure

où, au besoin, il peut choisir de modifier sa politique

budgétaire, aujourd'hui ou à l'avenir, pour pouvoir honorer sa

dette. Pour un État, le constat d'une absence de soutenabilité

des finances publiques n'est pas synonyme d'impasse budgétaire mais

traduit la nécessité, pour respecter la contrainte de budget

intertemporelle, d'un ajustement fiscal conséquent.

SECTION II : LE CADRE THEORIQUE DE LA

SOUTENABILITE

L'intuition de la soutenabilité est relativement

claire, mais sa définition économique est plus complexe. Nous

proposons d'examiner dans cette section les modèles les plus utiliser

pour tester la soutenabilité de la dette.

1 : Domar (1944) : la condition de la

soutenabilité

Le premier concept d'une politique budgétaire

soutenable est dû au travail de Domar (1944) et de Harrod (1948). Domar

mentionne une condition nécessaire de la Soutenabilité de la

dette : « elle sera maintenu si le taux de croissance

réel du PIB est plus grand que le taux d'intérêt

réel ». La raison est que le rapport dette/PIB ne diverge pas

à l'avenir si la condition est tenue.

En l'absence du financement monétaire, soit la

contrainte budgétaire2(*) à laquelle le gouvernement fait face à

chaque période, exprimée en valeur réelle et comme rapport

au revenu:

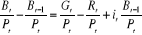

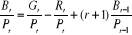

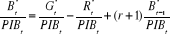

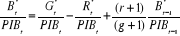

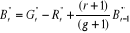

?Bt =B t -

Bt-1 = (Gt - Rt) +

ñt Bt-1 (1)

Avec B est la valeur du stock de la dette ; R recettes

totales ; G des dépenses primaires et ñ exprime la

différence entre le taux d'intérêt et le taux de croissance

de l'économie (ñ= i - g).

Selon la contrainte budgétaire exprimée

ci-dessus, l'évolution du ratio d'endettement, c'est-à-dire de la

dette de l'État rapportée au PIB (dette/PIB) dépend de

deux facteurs: le déficit primaire (Gt -

Rt) et le produit du rapport accumulé de

dette/PIB :(Bt-1) et de la différence entre le

taux d'intérêt réel et le taux de croissance de revenu

(ñt = it - gt). Si la différence

est positive, un surplus primaire est nécessaire pour maintenir un

rapport constant de dette/PIB. Si la différence est négative, il

est possible de courir un certain niveau de déficit primaire et de

maintenir un rapport constant de dette/PIB. C'est-à-dire, quand le taux

d'intérêt réel est plus grand que le taux de croissance de

l'économie, un déficit positif induira une augmentation du stock

de la dette du gouvernement et en conséquence, de paiements des

intérêts croissants.

Dans le contexte de comparer le taux d'intérêt

réel au taux de croissance de revenu, un déficit primaire est

considéré soutenable si le rapport résultant de dette/PIB

est constant, ce qui implique de donné un taux spécifique de

croissance de revenu et un taux constant d'intérêt. Selon la

contrainte de budget exprimée ci-dessus, le rapport de dette/PIB sera

constant quand Bt = Bt-1, ce qui

implique -(Gt - Rt)= (it -

gt) Bt-1.

Ainsi, quand le taux d'intérêt réel

excède le taux de croissance de l'économie, le gouvernement devra

courir un surplus primaire afin de garder avec le temps un ratio de dette/PIB

constant.

Le concept de Harrod et de Domar de financement de la dette

publique se repose sur la supposition que le gouvernement pourra toujours

financer ses engagements productifs d'intérêts aussi longs que le

taux d'intérêt réel payé sur ses titres ne

dépasse pas le taux de croissance de l'économie.

Cependant la condition du Domar a des défauts. Un d'eux

est que l'implication de la politique obtenue par la condition est

ambiguë. En effet d'après la condition, le gouvernement devrait

prendre une politique afin de réaliser une telle situation; le taux de

croissance en PIB est plus grand que le taux d'intérêt

réel. Néanmoins, le gouvernement ne peut pas contrôler

directement le taux de croissance réel du PIB et le rythme de

l'inflation. Par conséquent le gouvernement peut essayer de mettre en

application une telle politique, mais ne peut pas promettre que la condition du

Domar a une priorité.

2. Hamilton et Flavin (1986) et leurs extensions

Hamilton et Flavin (1986) définissent la

Soutenabilité de la dette publique comme ce dessus. La contrainte

budgétaire du Gouvernement dans la période (t) exprimée

dans l'équation (1). Nous pouvons la récrire comme

suite :

(2)

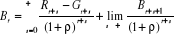

(2)

Cette équation exprime la contrainte

budgétaire intertemporelle. Le dernier terme dans

l'équation (2) est important pour vérifier la

Soutenabilité de la dette. Si la limite du dernier terme est nulle quand

s? +8 (Cette condition se résume à une condition dite « de

transversalité »), ie :

(3) (3)

La contrainte suivante est tenue :

(4)

(4)

Ce qui veut dire que la dette actuelle peut être

couverte par la somme actualisée des surplus primaires futurs. Dans ce

cas, la dette publique est soutenable.

Hamilton et Flavin (1986) indiquent que de

Soutenabilité de la dette est tenu si le budget de l'Etat satisfait

l'équation (3). Dans les modèles macro-économiques

dynamiques L'équation (3) signifie qu'il n'y a pas de jeu de Ponzi. Par

conséquent nous pouvons confirmer la Soutenabilité en testant la

constante A si elles est significativement égal à 0 :

(5)

(5)

Hamilton et Flavin (1986) estiment la

régression suivante pour examiner la Soutenabilité :

(6)

(6)

(Avec St = Rt -

Gt )

Ils supposent que le taux d'intérêt réel

(prévu) est constant durant le temps. Si l'estimateur de A dans

l'équation (6) est significativement égal à 0, nous

pouvons conclure l'existence du Soutenabilité.

En estimant l'équation (6), Hamilton et Flavin

(1986) utilisent le taux d'intérêt réel

(prévu) ; supposé constant et fixe dans le temps, comme un

facteur d'escompte. Cependant, il n'est pas le meilleur facteur d'escompte,

parce que le taux d'intérêt réel (prévu) change avec

le cycle économique et la politique monétaire. Wilcox

(1989) examine le Soutenabilité en utilisant le taux

d'intérêt réel réalisé (= taux

d'intérêt nominal moins le taux d'inflation) comme facteur

d'escompte. Blanchard, Chouraqui, Hagemann, Sartor (1990),

d'Uctum et Wickens (1997) récrivent l'équation (6) comme

part de PIB, ie, que les deux côtés dans l'équation (6)

sont divisés par le PIB. Alors ils emploient le taux

d'intérêt réel réalisé moins le taux de

croissance réel réalisé comme facteur d'escompte.

Comme décrit ci-dessus, nous pouvons tester le

Soutenabilité avec divers facteurs d'escompte. Cependant, les

méthodologies précitées ont un défaut crucial.

C'est que le résultat du test avec les mêmes données change

compte tenu du facteur d'escompte utilisé.

3. Test de cointegration pour la soutenabilité

de la dette

Les testes de la soutenabilité par des méthodes

de cointegration sont fournis par Trehan et Walsh (1988,

1991), Hakkio et Rush (1991), Hang (1991), Ahmed

et Rogers (1995), Quintos (1995) et d'autres.

Ils s'appuient sur un examen d'une relation de long terme

entre les dépenses et les recettes publiques. Il s'agit plus

précisément d'étudier s'il existe ou non une combinaison

de ces deux variables qui soit stationnaire, c'est-à-dire stable en

moyenne. Une telle relation de long terme est appelée relation de

cointégration.

En reprenant la contrainte budgétaire de l'État,

la variation de la dette s'écrit en part de PIB comme la

différence entre les dépenses totales en part de PIB et les

recettes totales de l'État. Soit GGt la somme des

dépenses budgétaires et de la charge de la dette :

(7)

(7)

Le type de relation de long terme auquel on s'intéresse

s'écrit :

(8) (8)

åt est un terme aléatoire de moyenne

nulle qui ne présente pas de persistance.

On est amené à distinguer trois cas de figure

:

* Si cette relation de long terme existe avec =1, alors le

déficit public ÄBt=GGt -Rt est

égale à .

Dans ce cas, la différence entre recettes et dépenses est

stationnaire, c'est-à-dire fluctue autour d'un niveau moyen constant. Le

ratio dette/PIB suit alors une marche aléatoire (éventuellement

autour d'une tendance linéaire). .

Dans ce cas, la différence entre recettes et dépenses est

stationnaire, c'est-à-dire fluctue autour d'un niveau moyen constant. Le

ratio dette/PIB suit alors une marche aléatoire (éventuellement

autour d'une tendance linéaire).

Le cas où le coefficient â de

cointégration entre ces deux variables (régression des recettes

sur les dépenses) est unitaire. Quintos le qualifie

néanmoins de « Soutenabilité forte

».

* S'il existe une relation de long terme avec â ] 0 ,1 [, alors les

dépenses publiques croissent plus vite que les recettes. Dans ce cas, on

a : ] 0 ,1 [, alors les

dépenses publiques croissent plus vite que les recettes. Dans ce cas, on

a :

ÄBt= (1- â)GGt - á -

åt, La variation de la dette en part de PIB suit un processus

d'évolution de même nature que les dépenses publiques

totales GGt. Quintos propose d'appeler cette situation

«Soutenabilité faible ».

* Enfin, s'il n'y a pas de relation de long terme ou si

â ? 0, on ne peut pas conclure en ce qui concerne la Soutenabilité

faible.

Les testes économétrique de la

cointégration sont très sophistiqués. Les testes

ci-dessus sont basés sur les testes de racine d'unité (unit root)

tels que Dickey et Fuller (1979), Phillips et

Perron (1988), et Perron (1989). Ces testes de racine

d'unité exigent de grands échantillons, et ne garantissent pas

des résultats robustes dans de petits échantillons, Toutefois, le

résultat du test n'est pas robuste quand nous ne pouvons pas obtenir des

données pour plusieurs de décennies. En second lieu,

l'implication de politique obtenue par les tests est également

ambiguë. La condition de Soutenabilité proposé par les

testes ne nous indique pas quelle politique devrait être pratiquer.

CONCLUSION :

Si, à politique budgétaire inchangée, la

dette actuelle peut être couverte par la somme actualisée des

surplus primaires futurs, la politique budgétaire mise en oeuvre est

soutenable. Cette condition se résume à une condition dite «

de transversalité », correspondant à la nullité de la

valeur actualisée de la dette à l'infini. En première

approximation, il est naturel de considérer qu'une politique

budgétaire est soutenable lorsque le ratio d'endettement est stable en

moyenne. Une telle condition garantirait bien la vérification de la

condition de transversalité. Mais le niveau auquel on entend stabiliser

le taux d'endettement n'est pas indifférent : plus il est

élevé, plus sa stabilisation exigera que le solde primaire

augmente vite et fort face à une hausse du taux d'intérêt

ou à une baisse du taux de croissance. La maîtrise du taux

d'endettement face aux aléas de l'écart entre le taux

d'intérêt et le taux de croissance suppose donc de choisir un

plafond pas trop élevé. C'est ce type de condition qu'impose le

pacte de stabilité et de croissance qui encadre la pratique des

politiques budgétaires en Europe, et en particulier le seuil de 3 points

de PIB pour les déficits et le plafond de 60 points de PIB pour la

dette. Ces contraintes sont cohérentes avec une croissance potentielle

de 3 % et une inflation de 2 %. Sous ces conditions, la règle des 3 %

garantit la stabilité du ratio de dette publique en part de PIB.

Marquons que l'augmentation de la dette publique

entraîne une augmentation de la charge de la dette, qui réduit les

marges de manoeuvre futures de la politique budgétaire et sa

capacité à maintenir une influence contracyclique à court

terme. Une dette excessive risque de conduire à une éviction de

l'investissement privé, à une hausse des taux

d'intérêt, à un surcroît d'inflation et, dans des cas

extrêmes, à un défaut de paiement de l'État.

Notons que le manque de données fiables sur

les finances publiques contribue à la difficulté d'analyser la

soutenabilité de la dette dans les pays émergents. Les

problèmes rencontrés sont de plusieurs ordres :

Disponibilité des données : de

manière générale, les informations sur la dette externe

sont plus nombreuses et détaillées que celles sur la dette

publique ; de nombreux pays ont des séries de dette limitées dans

le temps ; la décomposition de la dette publique entre court et long

termes ou par devises d'émission est rarement disponible.

Couverture des données : les

données disponibles sur les pays émergents n'incluent que

rarement les emprunts garantis par l'État, les dettes des

collectivités locales ou celles des entreprises publiques.

Homogénéité des données :

les comparaisons entre différents pays sont souvent complexes

en raison de différences dans les définitions retenues.

Annexe 1 : La contrainte de financement et la

dynamique des finances publiques

Pour comprendre la dynamique des finances publiques, il est

nécessaire de considérer la contrainte de financement à

laquelle le gouvernement fait face à chaque période. De

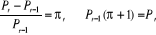

manière comptable, le déficit budgétaire, qui correspond

à l'écart entre l'ensemble des recettes et des dépenses,

est égal à la variation de la dette ?Bt. Le

déficit budgétaire est lui-même égal à la

différence entre les recettes totales Rt et les dépenses

totales (somme des dépenses primaires Gt et du

service de la dette ñ Bt -1). On suppose

que les deux hypothèses suivantes sont vérifiées:

ü Absence du financement monétaire (pas de

seigneuriage)

ü les arriérés de paiement des

intérêts sont nuls

On peut réécrire le déficit

budgétaire comme la somme du déficit primaire et de la charge de

la dette, d'où :

?Bt =B t - Bt-1

= (Gt - Rt) + ñ t

Bt-1 (1)

Cette équation peut se lire de 3 façons :

· En valeur nominale : ñ

t = i représente le taux d'intérêt

nominal,

· En valeur réelle : ñ

t=r représente le taux d'intérêt

réel,

· En parts de PIB : ñ

t= (r - g) représente le taux d'intérêt

réel(r) moins le taux de croissance réel du PIB (g)

Notre objectif c'est de démontrer comment passer de

la contrainte budgétaire exprimée en valeur nominale à une

contrainte budgétaire exprimée en part de PIB. En effet, il

paraît naturel de rapporter la dette à la capacité

contributive de la nation mesurée par le PIB.

D'après l'équation (1) on a :

?Bt =B t - Bt-1 = (Gt

- Rt) + i t Bt-1

Afin d'éliminer l'effet des prix on divise tout les

termes de cette équation par le niveau générale des prix

(P t).nous obtenons:

(2) (2)

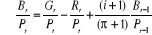

Cependant il faut pondérer le stock de la dette

à l'instant (t-1) par le niveau des prix de la même instant,

d'autres parts on sait que par définition le taux d'inflation p

est égale à:

(3)

(3)

On remplace (3) dans (2) :

Or, d'après la relation de FISCHER, on a :

Donc :   (4) (4)

Ainsi l'équation (4) exprime la contrainte

budgétaire en terme réel. Afin de simplifier l'écriture on

note :  , ,  , ,  , ,

On aura alors :  (4') (4')

Pour exprimer cette dernière équation en part de

PIB, on divise tous ses termes par le PIB réel :

(5)

(5)

Par définition le taux de croissance réel

gt est égale à :

Ainsi l'équation (5) devient :

(6)

(6)

On note :  , ,  , ,

L'équation (6) devienne :

(7) (7)

On soustrait Bt-1 de chaque membre de

l'équation (7) :

(8)

(8)

Notons que , ,

Ainsi l'équation (8) devienne :

(9)

(9)

Cette dernière équation exprime la contrainte

budgétaire en terme réel et en part de PIB.

Bibliographie :

- Aristomène Varoudakis « la

politique macroéconomique». Dunod paris. 1994.

- F E M I S E R E S E A R C H P R O G R A M M

E « Dépenses publiques, croissance et

soutenabilité des déficits et de la dette extérieure Etude

de cas pour six pays riverains de la Méditerranée : Tunisie,

Maroc, Turquie, Liban, Israël, Egypte - Rapport de synthèse »

2002-2004

- Natalya Selitska IERPC, Kiev, Ukraine and

Lúcio Vinhas de Souza Kiel Institute for World Economics (IfW),

Germany «Debt Sustainability in the Wider Eastern European Region: the

Long Shadow of the EU».

- Takero Doi «To Establish

Sustainability of Government Deficits: Methodology and Application» March

2004

- Marc RAFFINOT

« Soutenabilité de la dette extérieure De la

théorie aux modèles d'évaluation pour les pays à

faible revenu » DT/98/01

- Norbert GAILLARD

«L'IRRÉSISTIBLE DETTE BRÉSILIENNE » Flash Eco

n° 2004-06

- Nilss Olekalnsa and Paul Cashinb «An

Examination of the Sustainability of Indian Fiscal Policy» University of

Melbourne Research Department, International Monetary Fund

- Alberto Bagnai «KEYNESIAN AND

NEOCLASSICAL FISCAL SUSTAINABILITY INDICATORS, WITH APPLICATIONSTO EMU MEMBER

COUNTRIES» (University of Rome I, Department of Public Economics)

- William J. Crowder

«The U.S. Federal Intertemporal Budget

Constraint: Restoring Equilibrium Through Increased Revenues or Decreased

Spending? » University of Texas.

- Emek GÜNAYDIN «Analysing the

Sustainability of Fiscal Deficits in Turkey»

- Viviane Luporini

« Sustainability of the Brazilian fiscal policy

and central bank independence» Abrilde

1999

- O. Cevdet Akçay, C. Emre Alper and Süleyman

Özmucur «Budget Deficit, Inflation and Debt

Sustainability:Evidence from Turkey (1970-2000)»·Bogazici

University

* 1Le jeu de Ponzi tient son

nom de Charles Ponzi qui monta une escroquerie de grande envergure à

Boston au début du siècle dernier. Il proposait des

investissements pour lesquels il promettait un rendement de 40 % en à

peine 90 jours. Cette affaire reposait sur un système de vente

pyramidale : les investissements des nouveaux entrants servaient à payer

les premiers investisseurs.

* 2 Pour plus de détail

voir annexe1

|