Stratégie des entreprises :

Business plan

Mémoire prépare pour obtention de la

licence en sciences économiques option gestion d'entreprise

Prépare par :

Encadre par :

Mr : Riad Soufiane

Mme : Benrais Amina

Année universitaire 2005/2006

Pour toutes autres informations sur le sujet

n'hésitez pas à contacter :

VIP-amie@hotmail.com

« La connaissance est en elle-même,

puissance. » Cette citation de Francis Bacon pourrait très

bien résumer la motivation qui me pousse à présent ce

modeste travail.

L'élaboration d'un mémoire est un

véritable moyen, qui permet à un étudient

De mieux exploiter et améliore ses connaissances

théoriques et pratique.

En ce qui concerne ce mémoire, il mérite

encore d'être mieux développé

Mes connaissances afin qu'il renferme toutes les

conceptions concernant

Les stratégies de développement des

entreprise et les méthodes

Qui permettent à une entreprise la création

d'un plan d'affaire.

Je tiens particulièrement à remercier Mme

Benrais Amina pour

Le temps précieux qu'il a bien voulu accorder

à l'encadrement de ce travail.

Ses conseils pour sa Patience et son aide

précieux concernant le choix de

Plan de la réalisation de mémoire et aussi

l'aide pour trouver un stage.

A ne pas oublier de remercie vivement mes parents, qui ont pu

assurer une

Véritable atmosphère du travail et tous

ceux qui ont contribué

De près ou de loin à la réalisation

de ce modeste travail.

Je dédie ce modeste travail :

A mon père : Mahjeb

A ma mère : Najat

Mes deux frères : Anoiar &

Jilali

A ma famille

Mes amis

Ainsi que tous ceux qui auront l'occasion de le

lire...

Introduction

Le mot mondialisation (en américain globalization)

dans un sens plus large c'est une transformation de notre monde par

l'ouverture des frontières et les progrès des communications.

Aussi, la Mondialisation c'est le développement à

l'échelle mondiale des entreprises multinationales, la

facilitation et l'accélération du commerce, des transferts de

fonds et des communications informatisées.

Ces dix dernières années :

Ø Les investissement des le monde ont été

multipliés par plus de 6 ;

Ø Les exportation de bien et services ont

été multipliées par 3,5;

Ø Les ventes à l'étranger des filiales

représentent désormais 2 fois le commerce mondial de biens et

services, et leur production à l'étranger la moitié du

commerce mondiale.

Quelle est la Conséquences fondamentales sur

les entreprises à cause de ce nouveau changement d'environnement

économique ?

Les entreprises tendent à acquérir une dimension

mondiale, à devenir multinationales. Dans une telle entreprise, un

même article peut contenir des sous-ensembles fabriqués

dans plusieurs pays, un même service au client final peut

faire participer des employés situés dans des pays

différents.

Le contexte économique actuel et les rapides mutations

technologiques font de la R&D et de l'innovation de nouvelles clefs pour

la réussite des entreprises, par nature en quête

d'amélioration de leur compétitivité.

A l'égard de ce nouvel image du monde, qui est

caractérise par un environnement économique très

changeable, où sont les entreprises Marocain, et quelle est leur

situation ?

La Première question qui ce pose pour déterminer la

situation des entreprises national c'est, Combien d'entreprises naissent chaque

année, et combien meurent ? C'est chose faite aujourd'hui avec des

statistiques établies par la direction du travail (ministère de

l'Emploi). Chaque année, 1625 entreprises naissent et 157

meurent.

A la lumière des chiffres, on se rend bien compte que,

mine de rien, entre les créations et les disparitions, le bilan est

plutôt positif. Mais, il reste insuffisant (pour combler le chômage

au pays...). Donc, il faut chercher les raisons de l'échec de ces

entreprises.

Parmi les raisons de l'échec des entreprises Marocaine

pays on note:

Ø Un volume de ventes très bas;

Ø Un capital insatisfaisant;

Ø Un faux emplacement;

Ø Des marchandises incorrectes;

Ø Une forte concurrence;

Ø Une publicité inefficace;

Ø Des états changeants du marché;

Ø Une gestion faible;

Ø Un manque de savoir-faire....

Donc, il faut trouve des solutions ? Pour que les

investisseurs ne tombe pas dans ces problèmes, elles sont besoin de

pense (faire planning) avant de passe à

l'investissement, pour minimise le risque de perdre. Parmi les points qui sont

discutable en avant ces :

Ø L'idée de projet, qui doit être

réalisable, rentable et finançable.

Ø Présentation du projet : idée de projet et

sa raison d'être.

Ø Présentation des promoteurs : les personnes qui

vont mettre en place ce projet.

Ø Etude de marché : Etudier l'apport du

marché, le type de la clientèle, identifier les concurrents.

Cette étude est principale, elle sert comme un outil pour convaincre les

éventuels bailleurs de fonds et permet de définir

l'étendue du marché pour les produits ou services.

Ø Etude technique : définir les

caractéristiques de l'implantation du projet, les équipements de

production et les moyens humains nécessaires.

Ø Etude économique : l'évaluation

chiffrée de l'ensemble du projet selon les hypothèses retenues

dans l'étude technique. A travers cette étude le promoteur

détermine les dépenses et les recettes.

Ø Etude Financière : cette étude permet de

savoir si le projet envisagé peut dégager des

bénéfices suffisants pour rembourser les dettes

contractées et rémunérer le capital investi. Elle permet

aussi de déterminer le mode de financement.

Ø Etude de rentabilité : à travers cette

étude nous calculons le seuil critique de chiffre d'affaires et le taux

de rentabilité interne du projet.

Ø etc.

Ces analyses, peut aident l'entrepreneur à

déterminer la possibilité d'investir ou non. Aussi, la

détermination à priori de la politique générale de

l'entreprise (la stratégie de l'entreprise).

Pour que le voix qui est choisie par les investisseurs soit

claire, ils sont besoin d'un document qui peut regroupe ces analyses et

objectifs provisionnelle, et désigne les grands lignes choisie par

l'entreprise pour assure la continuité dans le chemin de

développement souhaiter. Ce document s'appelle business

plan (plan d'affaire).

Bien qu'il n'élimine pas le risque, un business plan

permet d'assurer un rythme plus élevé de succès pour vos

nouvelles ou existantes entreprises. Un bon plan d'affaires détermine

vos opportunités et vos faiblesses. Il s'agit aussi, d'un

véritable moyen de communication pour les investisseurs et les

fournisseurs qui souhaitent comprendre les opérations et les objectifs

de votre entreprise.

Donc, le business plan c'est un document indispensable pour

toutes entreprises désir reste vivre et choisie le développement

comme un voix. Pourquoi ?

Parce qu'il représente un atout sérieux pour une

meilleure gestion de l'entreprise. C'est avant tout un outil de

prévision : il permet à l'entreprise de définir ses

objectifs, de voir si les moyens mis en oeuvre sont à la hauteur des

ambitions, d'évaluer la rentabilité et les risques

résultant des décisions prises et de changer

éventuellement de stratégie à court et moyen terme. C'est

ensuite un outil de communication : l'existence du plan implique un

échange continu d'informations entre associés, collaborateurs ou

avec les partenaires financiers.

Donc, réaliser une affaire, est quelque chose au sujet

dont facile à rêver mais dure. C'est pour cela, que ce petit

travail, vient pour définir l'une méthode qui peut aide les

entrepreneurs Marocain à minimise le risque de perte et contrôle

la gestion de ces investissements et assure une voix de développement

équilibre dans ce monde qui est caractères par un concurrence

rude.

Partie I : business-plan & stratégie des

entreprises

Chapitre I : Pourquoi construire un business-plan

et qu'est la méthodologie de sa construction ?

Section I:Pourquoi construire un business-plan ?

Le business plan est un outil indispensable pour les chefs des

entreprises. « Il permet de lever des capitaux nécessaires

à la création d'une entreprise, à s'orienter, et il est

souvent crucial pour la survie des PME à plus de deux ans ».

Donc, c'est quoi un business-plan ? Et quel est le rôle de business

plan dans l'entreprise.

I QU'EST-CE QU'UN BUSINESS PLAN

Afin de définir ce qu'est un business-plan, faisons une

comparaison. Il est possible d'affirmer que le business-plan est à

l'avenir ce que la comptabilité est au passé. La

comptabilité ne crée ni les bénéfices, ni les

pertes, elle ne fait que les constater. Le business-plan ne construit pas

l'avenir et n'oriente pas la politique future de l'entreprise, il a pour

rôle de quantifier le plus précisément possible les effets

prévisibles des décisions envisagées. Les

réalisations de l'entreprise se mesurent grâce à la

comptabilité. Les prévisions s'ébauchent à l'aide

du business-plan. Dans les deux cas, l'on utilise des principes et des

techniques comptables.

Le business-plan est donc, comme la comptabilité, un outil

de chiffrage précis permettant de décrire le devenir de

l'entreprise. En fonction des hypothèses retenues, il fera

apparaître quelle sera à terme la situation patrimoniale et la

structure financière de la société. Ce sont les bilans

prévisionnels qui fourniront cette information et diront si les moyens

financiers de l'entreprise permettent à celle-ci d'envisager avec

succès la mise en oeuvre de sa politique ou si elle doit modérer

ses ambitions.

Les comptes de résultat prévoiront la

rentabilité de l'affaire et donc le bien-fondé des

décisions envisagées. Ce point est essentiel puisque le but final

de toute décision est, dans une entreprise commerciale, de

dégager des bénéfices, à la fois à court

terme et dans la durée.

Ce premier rôle est essentiel puisqu'il n'est

évidemment pas possible d'envisager de mettre en oeuvre une

stratégie qui va engager l'entreprise pour de nombreuses années

sans avoir chiffré avec précision les conséquences

probables des décisions prises et les risques éventuels en

résultant.

C'est pour n'avoir pas établi de telles prévisions

que chaque année de nombreuses entreprises font faillite.

Ensuite, et sans qu'il s'agisse pour autant d'un rôle moins

essentiel, le business-plan est un outil de communication et ce, à

plusieurs niveaux :

1) communication interne

Toute direction qui désire impulser une action dans

l'entreprise éprouve le besoin d'un support à sa communication.

L'avantage du business-plan est son aspect global puisqu'il présentera

non seulement les buts poursuivis mais également les moyens à

mettre en oeuvre pour les atteindre et les résultats attendus. Il sera

ensuite l'outil privilégié de la communication sur leur

réalisation ou leur non réalisation et donc de la justification

des éventuelles mesures correctives à mettre en oeuvre.

2) Communication avec les actionnaires

Même au niveau des entreprises moyennes, on constate

aujourd'hui un éclatement de l'actionnariat. Celui-ci trouve son origine

dans l'organisation des successions ou l'ouverture du capital. Le dirigeant

doit donc de nos jours, sinon partager le pouvoir, du moins accepter de

communiquer avec les co-propriétaires de l'entreprise : ses

associés et les actionnaires majoritaires. Le business-plan sera un

moyen pour le président de préciser où il veut conduire

l'affaire et comment il entend procéder. Il devrait ainsi éviter

un certain nombre de conflits classiques entre dirigeants et actionnaires

minoritaires.

3) Communication avec les financiers

Lors des négociations avec les banques, le fait de

disposer d'un business-plan permettra au dirigeant de justifier le montant des

financements nécessaires. Par ailleurs, l'existence de ce document est

un moyen de démontrer aux financiers que la gestion est

maîtrisée et que les risques qu'ils encourent en finançant

l'affaire sont de ce fait limités.

Dans tous ces cas, l'effet ne sera positif que si le

business-plan a été établi avec tout le sérieux

souhaitable. En cas de non réalisation, les écarts devront

être expliqués et les mesures correctives rapidement mises en

oeuvre.

II LE BUSINESS PLAN DE CREATION

1) Différent types de business-plan

La terminologie dans le domaine du management n'est pas

rigoureusement la même selon les entreprise et les professeur qui

enseignent dans ce domaine. Il y a un risque de confusion entre plan

stratégique et business plan :

Ø Le plan stratégique concerne toutes les

activités de l'entreprise sous la responsabilité de la direction

générale.

Ø Le business plan s'applique plutôt à un

projet spécifique (produit nouveau, création de filiale...),

animé par une équipe qui peut être d'un niveau

hiérarchique inférieur ou vise le lancement d'une

« start-up ».

2) Le businesss-plan de création d'une entreprise

Voyons plus en détail les objectifs principaux de la

construction d'un business-plan. Le but est cette fois-ci de tenter de

définir quel type de business-plan devra être établi selon

l'usage principal que l'on entend en faire.

La création est ici prise au sens large. Elle peut couvrir

plusieurs cas.

A La création d'une entreprise

C'est probablement le cas le plus complexe que l'on puisse

rencontrer puisque le créateur ne dispose d'aucun historique.

Il faudra tout « inventer »,

c'est-à-dire tout prévoir depuis le montant à

dépenser pour construire une usine jusqu'à la consommation de

fournitures de bureau.

Même si ce business-plan est le plus difficile à

établir, il n'en est pas moins totalement indispensable. On peut au

minimum recenser trois utilités essentielles :

Valider la faisabilité financière du projet:

Il s'agit de vérifier que l'entreprise que l'on envisage

de créer peut dégager des résultats et de connaître

leur niveau probable. Cette vérification ne peut être obtenue

qu'en réalisant une projection sur une durée assez longue. On

sait en effet que, de manière classique, une création se solde en

général dans les premiers temps par des pertes. En

général, ce n'est qu'après trois ans, voire plus,

qu'apparaît normalement l'équilibre puis les

bénéfices.

Convaincre de futurs actionnaires:

Si la création de l'entreprise suppose de lever des

capitaux plus ou moins importants, il faudra convaincre les futurs

associés de l'intérêt du projet. Le business-plan remplira

ce rôle puisqu'il mettra, en face de l'investissement à

réaliser par les futurs actionnaires, les profits que ceux-ci peuvent

attendre. Ces profits s'exprimeront :

Ø Par la capacité de l'entreprise à

réaliser dans l'avenir des profits permettant de distribuer des

dividendes.

Ø Par l'évaluation à terme de l'entreprise,

compte tenu des performances prévues. Cette évaluation mettra en

évidence la plus-value que peuvent espérer les actionnaires.

C'est de cette manière, et en fonction de ces

éléments provenant du business-plan, que les

sociétés de capital-risque spécialisées dans le

start-up se prononcent pour savoir si elles accepteront ou non de

participer au financement d'une nouvelle société.

Obtenir des financements:

Même si un capital de départ a été

rassemblé, il sera en général également

nécessaire de faire appel à des financements bancaires

pour :

Ø réaliser les investissements.

Ø financer, du moins en partie, le besoin en fonds de

roulement de l'entreprise à créer.

Pour convaincre les banquiers, il est nécessaire de

présenter un plan précis leur permettant d'apprécier leurs

risques et de définir le niveau de leurs engagements

éventuels.

Notons enfin qu'en cas de création, au-delà de la

présentation d'un business-plan crédible, c'est de loin, et

peut-être avant tout, la personnalité du créateur qui

emportera la décision des financiers, qu'ils soient

« capitaux-risqueurs » ou banquiers. Ces derniers seront

toutefois également sensibles aux garanties données.

B La reproduction d'une entreprise

Il s'agit ici encore de construire le business-plan d'une

création. Tel est le cas d'une entreprise régionale qui

crée une filiale pour s'implanter dans une région où elle

ne l'était pas, voire dans un pays différent.

Ce cas est relativement moins complexe puisque le modèle

existe. Il suffira, si l'on peut dire, de se demander en quoi l'entreprise

nouvelle différera ou non de celle déjà existante.

Les buts de l'établissement du business-plan sont

identiques à ceux déjà examinés dans le cadre de la

création d'une entreprise. On peut toutefois en ajouter un nouvel

intérêt. Ce nouvel intérêt est de définir

quelle dotation en capital sera attribuée par la société

existante à sa nouvelle filiale. En effet, dans le cas de la

création d'une filiale, la société mère à

parfois le choix entre :

Ø faire un apport significatif en capital.

Ø limiter l'apport en capital au profit de prêts en

compte courant qu'elle pourra récupérer dès que la filiale

commencera à dégager des flux de trésorerie positive.

Cette stratégie est particulièrement intéressante en cas

d'implantation dans des pays où le rapatriement de résultats est

ou risque d'être réglementé.

Ø limiter l'apport en capital et en compte courant en

augmentant les emprunts grâce à des garanties données par

la société mère afin de dépasser les ratios

habituellement acceptés (l'environnement de l'entreprise). Cette formule

se révèle particulièrement intéressante en cas

d'investissement dans un pays étranger puisqu'il évite à

l'entreprise d'origine de subir d'éventuels risques de change sur son

investissement propre.

C Les grands projets

Chaque fois qu'une société envisage un projet dont

la taille est telle qu'elle modifie fondamentalement la situation de

l'entreprise, il est alors nécessaire de bâtir un business-plan

spécifique. On parlera dans ce cas de « gestion de

projet ». Le business-plan devra :

Ø D'une part, tenter de mesurer la rentabilité

spécifique du projet. Tel sera par exemple le cas si l'on décide

de construire une nouvelle usine ou d'adjoindre aux activités de

l'entreprise une nouvelle gamme de produits ;

Ø D'autre part, mettre en évidence quelle sera

à terme la situation globale de l'entreprise si elle lance le projet

étudié.

D Le suivi de projet de

création

Un business-plan doit toujours faire l'objet d'un suivi, cela est

encore plus indispensable en cas de projet de création, dans la mesure

où :

Ø Les enjeux sont souvent majeurs ;

Ø Les risques de dérapage sont très

importants. Chacun sait en effet qu'un projet mal contrôlé

coûte plus cher que prévu et prend du retard.

Ø Lors d'une création par un nouvel entrepreneur,

les dérapages éventuels peuvent compromettre lourdement sa

crédibilité auprès de ses interlocuteurs.

III LE BUSINESS PLAN DANS LA GESTION COURANTe

La gestion courante du business-plan se traduit par quatre

utilités principales. Les trois premières peuvent s'adresser

à toutes les sociétés, la quatrième ne concerne

quant à elle que les groupes de sociétés. Celles-ci sont

les suivantes :

Ø Coordonner l'action à moyen terme

Ø Fournir une prévision globale et

cohérente

Ø Communiquer à l'intérieur de la

société

Ø Mesurer les dérives et mettre en oeuvre les

actions correctives.

1) Coordonner l'action à moyen terme

Une des difficultés des entreprises, dès qu'elles

dépassent la taille artisanale, est d'obtenir que les différentes

fonctions qui les composent opèrent de manière concertée

et non désordonnée.

Pour que l'entreprise réussisse, il est

indispensable :

Ø Qu'il existe un consensus sur l'avenir de l'entreprise.

Le consensus général est habituellement le plus facile à

obtenir car il est, sinon imposé, du moins fortement

« proposé » par la direction.

Ø Que l'ensemble des décisions prises au niveau des

différentes fonctions de l'entreprise soit à la fois

cohérent avec l'objectif global et cohérent entre elles. Ainsi,

ne servirait-il probablement à rien d'investir pour augmenter la

capacité de l'outil industriel si le service commercial n'était

pas renforcé afin d'écouler les produits que ce surcroît de

capacité permettrait de produire. Il serait tout aussi inefficace de

tenter de vendre plus si l'entreprise ne disposait pas d'une capacité de

production suffisante et si le recours à la sous-traitance était

pour une raison ou pour une autre impossible. Enfin, s'il est possible,

grâce à des investissements simultanés, d'augmenter le

chiffre d'affaires et de produire ce que l'on va vendre, cela suppose, de plus,

une action du financier. Il faudra que celui-ci ait simultanément mis en

place les financements indispensables, tant pour ce qui est des investissements

que du besoin en fonds de roulement. Cette coordination indispensable entre ces

grandes fonctions de l'entreprise l'est également au sein de ces

fonctions. Pourquoi, au niveau informatique, mettre en place un système

de gestion comptable en temps réel, si rien n'est fait pour rattraper le

retard chronique des services administratifs et comptables utilisateurs de ce

système ?

C'est donc une des finalités du business-plan que

d'assurer cette coordination sur le moyen terme, coordination qui devra

évidemment être reprise et affinée au niveau des budgets

annuels.

Pour que le business-plan puisse répondre à cette

finalité, son mode de construction sera essentiel. Le business-plan ne

remplira ce rôle qu'à deux conditions :

Ø être le résultat d'une concertation entre

les différentes fonctions de l'entreprise et avec les services

financiers chargés de sa concrétisation sous forme

chiffrée.

Ø être largement communiqué et

commenté au sein de l'entreprise, lors de son établissement et de

sa révision périodique. Une communication ponctuelle n'est

toutefois pas suffisante même si elle est indispensable. Le business-plan

devra devenir, en plus du budget, une référence permanente de

l'entreprise.

Il devra donc dans ce cas exister deux versions du

business-plan : une version limitée aux seules personnes

habilitées à avoir accès aux détails les plus

secrets de la stratégie. Une seconde version destinée à

une diffusion plus large. Ces deux documents ne seront en fait pas

différents. On se contentera pour la version à diffusion large de

« gommer » les points délicats sans pour autant

modifier les résultats globaux prévus. On peut raisonnablement

penser que plus ce type de « mensonges par omission » sera

limité et plus l'utilisation du business-plan sera performante.

2) Fournir une prévision globale et cohérente

Dans toute entreprise, il existe de nombreuses prévisions

et ce, à des niveaux très différents.

Ø Le vendeur tente de prévoir ses ventes du mois,

de l'année et quelquefois à plus long terme. Cette anticipation

lui permet d'estimer sa rémunération future et,

éventuellement, son intérêt à envisager un

changement de poste ou d'employeur.

Ø Le service technique organise sa production non

seulement en fonction des commandes connues et enregistrées mais

également de celles qu'il peut estimer. Il réalise cette

estimation en fonction de ses relations avec les services commerciaux ou

quelquefois des enseignements du passé.

Ø Le financier, pour négocier avec son ou ses

banquiers, tente de prévoir ses encaissements et décaissements

futurs et d'en tirer les conséquences au niveau des besoins ou des

excédents de trésorerie prévisibles.

Ø Le président lors de l'assemblée

générale annuel donne à ses associés des

indications sur l'activité et les résultats prévisibles

pour l'année en cours et parfois les années à venir.

On pourrait continuer longuement cette énumération

sans pour autant avoir la certitude d'être exhaustif.

Toutes ces prévisions sont utiles et même

indispensables. Il n'est pas question d'en retirer l'initiative et la

maîtrise aux différentes personnes concernées pour tout

centraliser. Le but du business-plan n'est donc pas de se substituer aux

prévisions de détail mais d'en assurer la cohérence et

d'éviter par là même des décisions contraires les

unes aux autres et donc néfastes au bon fonctionnement de

l'entreprise.

Ø Le commerçant qui aura connaissance du

business-plan ne sera pas plus renseigné sur ses ventes de la semaine

à venir. Celles-ci dépendent d'ailleurs largement à aussi

court terme de son propre niveau d'activité et d'efficacité. Par

contre, il saura si l'entreprise entend se développer dans les

années à venir, si ce développement sera

réalisé sur la gamme de produits ou la région dont il a la

responsabilité ou sur de nouvelles gammes de produits ou de nouveaux

secteurs.

Ø Le service technique ne trouvera pas dans le

business-plan la réponse à ses problèmes de lancement du

mois ou de la semaine. Par contre, il pourra en fonction de celui-ci

décidé s'il est ou non nécessaire d'investir dans

l'étude de l'automatisation de telle ou telle production ou s'il est

préférable de poursuivre durablement dans le cadre du processus

actuel.

Ø Le financier pourra discuter clairement avec ses

banquiers en leur parlant non seulement de son besoin à court terme mais

en replaçant celui-ci dans un cadre plus large. Une telle approche est

toujours rassurante pour ses interlocuteurs. Il est évident qu'un tel

outil lui permettra, en ayant une vision à moyen terme, de choisir les

financements les mieux adaptés aux besoins (durées, taux,

modalités, etc.).

Ø Le président ne courra pas le risque de tenir

à ses actionnaires, des discours incohérents d'une année

sur l'autre et, de ce fait, de déstabiliser son actionnariat. Cette

vision à long terme et cette cohérence sont encore plus

indispensables s'il est nécessaire de demander aux actionnaires un

effort particulier (abandon ou limitation du dividende, augmentation de capital

par eux-mêmes ou par ouverture de celui-ci à de nouveaux

partenaires, etc.).

Ces quelques exemples mettent en évidence

l'intérêt pour l'entreprise de disposer d'une prévision

à moyen terme. Notons qu'en réalité, ce n'est pas tant le

business-plan qui permettra de répondre à ces différentes

questions que le fait de l'avoir établi et la réflexion

coordonnée que cela suppose.

3) Communiquer à l'intérieur de la

société

Dans l'entreprise, quelle que soit sa taille, la décision

est rarement solitaire et elle à pratiquement toujours des

conséquences aux niveaux des autres fonctions de l'entreprise ainsi

qu'au niveau global. Il est donc indispensable de communiquer. Le business-plan

est-il un outil de communication ? Oui, principalement à deux

niveaux :

A lors de son établissement et

révision

Le business-plan qui nécessite obligatoirement une

réflexion préalable constitue une occasion

privilégiée de :

Ø définir les points sur lesquels il y a accord et

éventuellement ceux où cet accord n'existe pas.

Ø faire travailler en commun des femmes et des hommes qui

n'ont dans la fièvre de la gestion courante que trop peu d'occasion de

le faire.

Ø communiquer dans l'entreprise non seulement un plan mais

des valeurs, voire une éthique. Il n'est pas inutile de rappeler, lors

de l'élaboration de chaque nouveau business-plan, quelles sont les

grandes valeurs auxquelles répond l'existence même de

l'entreprise.

Il important de signaler qu'un business-plan n'est pas un projet

d'entreprise. Il doit cependant mettre en évidence que celui-ci existe,

qu'il soit ou non écrit, et que c'est vers son accomplissement que

doivent être tendues les énergies dans l'entreprise.

B en cours de vie

a) Lors de toute décision importante, la

référence au business-plan doit devenir un réflexe. Toute

nouvelle décision significative devra donc tout d'abord être

triée entre :

Ø La décision s'intégrant dans les objectifs

définis dans le business-plan, à la fois quant à sa

finalité (respect de la stratégie et du projet) et à son

niveau (montant de l'investissement prévu).

La décision non cohérente avec le business-plan. Ce

type de décision devrait ne pouvoir être prise qu'à haut

niveau car elle suppose une modification ou un infléchissement de la

stratégie. Dans l'absolu, toute décision importante qui ne serait

pas en accord avec le business-plan devrait amener une modification de

celui-ci. Cela ne sera évidemment pas toujours le cas mais devra

l'être :

Ø Si la décision prise est d'importance (montant

élevé),

Ø Ou si la décision exprime une véritable

modification stratégique et pas simplement un infléchissement de

celle-ci.

b) Lors de l'établissement des budgets

annuels, il sera indispensable de vérifier la cohérence entre le

court et le moyen terme (budget et business-plan). En fait, il s'agit plus

d'une simple vérification de cohérence.

Ainsi, si le budget est non conforme, soit dans ses objectifs,

soit dans son chiffrage au business-plan, on devra selon les cas :

Ø modifier le budget afin de le rendre conforme. Encore

faut-il que ce nouveau budget soit réaliste et acceptable pour ceux qui

auront la charge de le mettre en oeuvre dans l'année à venir.

Ø modifier le business-plan afin de tenir compte des

évolutions constatées, soit dans les marchés, soit au

niveau des choix stratégiques de l'entreprise.

La réalité est souvent plus complexe. Il peut

exister plusieurs contrôles de cohérence successifs puisque le

processus budgétaire est lui-même itératif.

4) Mesurer les dérives et mettre en oeuvre les actions

correctives.

Le rôle du business-plan n'est pas de se substituer au

budget dans la mise sous contrôle de la gestion courante de l'entreprise.

Le calcul et l'explication des écarts resteront donc bien du domaine du

contrôle de gestion.

Le business-plan sera utilisé pour mesurer ou tenter de

mesurer les dérives éventuelles sur le moyen terme.

Cette mesure pourra porter soit sur les aspects

stratégiques, soit sur les aspects financiers. Ces derniers ne sont

fréquemment que la conséquence des premiers.

L'ampleur des questions posées montre à

l'évidence qu'il ne peut s'agir d'interrogations permanentes. Ce sera

plutôt le résultat d'une étude annuelle, souvent

liée à la sortie des résultats définitifs d'un

exercice.

Une telle périodicité présente l'avantage

d'être cohérente avec la procédure budgétaire. En

effet, les écarts constatés amèneront soit :

Ø À prendre des décisions nouvelles de

nature à faire disparaître le « gap »

constaté entre le business-plan et la réalité. Ces

décisions devront évidemment être intégrées

dans la nouvelle prévision budgétaire pour la période

à venir.

Ø À modifier le business-plan afin de l'adapter

à la réalité. Il faudra alors modifier en

conséquence les prévisions de la période restant à

courir ainsi que les prévisions des années

postérieures.

Dans un cas comme dans l'autre, se posera là encore un

sérieux problème de communication. Celui-ci peut s'avérer

délicat s'il convient de justifier un infléchissement

stratégique majeur.

IV DEVENIR UNE FILIALE

L'on constate de plus en plus que les entreprises même de

taille relativement modeste ont en fait tendance à se transformer en

groupe. Ces petits groupes ne comportent qu'un nombre de sociétés

limité (la notion de groupe commence à partir de deux

sociétés).

On peut trouver à ce phénomène plusieurs

explications :

Ø La répartition d'une activité entre

plusieurs sociétés peut avoir pour but une meilleure gestion en

isolant les sous métiers de l'entreprise (technique, commercial et

après-vente par exemple).

Ø Cette séparation peut permettre

d'améliorer la motivation des hommes et en particulier des dirigeants et

de leurs équipes. C'est également fréquemment le moyen de

responsabiliser les équipes ou les dirigeants, non seulement sur leurs

résultats mais également sur les aspects de besoins de

financement. La filialisation leur impose en plus de la gestion d'un compte de

résultat, ce que permet une bonne comptabilité analytique, de

devoir maîtriser la gestion d'un bilan.

Ø Cette séparation est parfois historique dans la

mesure où le groupe s'est, du moins pour partie, créé par

rachat d'entreprises. Le regroupement par le biais d'opérations de

fusion ou assimilées n'est pas toujours réalisé.

Ø Enfin, l'internationalisation nécessite en

pratique l'existence de filiales locales dès que l'on cesse de pratiquer

des exportations pour réaliser des implantations locales. Cela est le

plus souvent nécessaire, même si cette implantation n'a pour

rôle que la commercialisation des produits fabriqués dans le pays

d'origine.

Section II : Méthodologie de construction

d'un business-plan

I LES OPERATIONS D'ACQUISITIONS ET DE CESSIONS

Comme nous avons tenté de le démontrer, le

business-plan peut et doit être un outil de gestion permanent au service

des entreprises et des groupes. Il est également indispensable de

disposer d'un tel document à l'occasion d'opérations ponctuelles

portant sur la composition du capital d'une entreprise.

Ce sont ces occasions et l'utilisation qui seront alors faite du

business-plan qui retiendront toute notre attention.

Que l'on soit en position d'achat ou de vente, se posera toujours

un double problème : définir la valeur objective puis le

prix. Ce prix ne sera évidemment connu qu'à l'issue de la

négociation si celle-ci aboutit finalement. Il n'en est pas moins

nécessaire de tenter de définir à quel niveau ce dernier

pourrait se fixer.

Examinons donc l'apport et l'utilisation du business-plan pour la

détermination de ces deux éléments.

1) La valeur objective

C'est un prix normatif de transaction entre un acquéreur

et un vendeur qui ne seraient animés que par des motivations

financières. Il s'agit évidemment d'une approche théorique

dont la seule finalité est de fournir une référence pour

une future négociation.

A La valeur d'utilité des actifs

Cette valeur est égale à la valeur à

neuf multipliée par le quotient de la durée d'utilisation

résiduelle sur la durée d'utilisation totale.

Le business-plan permettra d'apprécier les risques qui

pourraient exister quant à la durée d'utilisation

résiduelle des actifs. Ainsi, le business-plan peut-il mettre en

évidence la nécessité de renouveler l'investissement pour

des raisons technologiques, de retard d'investissement ou d'évolution

des marchés. La durée de vie résiduelle accordée

aux biens considérés ne pourra alors être que

limitée et, donc, leur valeur d'utilisation faible.

B La capacité bénéficiaire

Il a été précisé que la

capacité bénéficiaire doit être l'expression des

résultats futurs prévisibles. De manière

générale, celle-ci sera appréciée en tenant

compte :

Ø Des résultats passés, corrigés, des

anomalies fiscales ou comptables qu'ils peuvent contenir.

Ø Des prévisions établies par le management

en place et donc d'un business-plan.

Toute évaluation suppose de s'interroger sur l'avenir et

sur les prévisions réalisées qui seront d'autant plus

crédibles qu'elles résulteront d'une démarche

systématique et rationnelle.

Notons enfin que le business-plan est d'autant plus indispensable

que l'évaluateur :

Ø entend donner à la rentabilité un poids

proportionnellement important par rapport à l'actif net

corrigé.

Ø utilisera une formule privilégiant les

résultats futurs, telle que par exemple celle du discounted

cash-flow. Cette formule, très usitée de nos jours,

apprécie la valeur d'une affaire en actualisant les résultats

futurs sur une période longue. Cette formule n'est dans la pratique

applicable que si l'on dispose d'un business-plan portant sur une

période équivalente à celle que l'on entend prendre en

compte pour l'évaluation.

C Le choix des taux d'actualisation ou de

capitalisation

Il s'agit selon les formules utilisées de capitaliser des

résultats en multipliant la capacité bénéficiaire

par un coefficient ou d'actualiser des résultats ou cash-flow

futur à un certain taux. Ce taux ou ce coefficient a pour rôle de

prendre en compte les risques spécifiques de l'entreprise.

Parmi les risques mesurables figure la pérennité

des résultats et leur niveau prévisible. Là encore, le

fait de disposer d'un business-plan va grandement aider l'évaluateur

dans la mesure où il lui fournira une vision claire et argumentée

des résultats futurs de l'entreprise dont il doit réaliser

l'évaluation. Il devra cependant se souvenir que le business-plan peut

ne pas se réaliser dans l'avenir et ce, pour deux raisons :

Ø La prévision établie est

irréaliste,

Ø Des événements non prévisibles

viendront éventuellement contrarier les plans de l'entreprise (crise

économique, nouveau concurrent, évolution technologique,

etc.).

La seconde catégorie de causes de non réalisation

existe pour toute entreprise et à toutes les périodes, elle fait

partie du « risque de l'entrepreneur » et explique

pourquoi, à rentabilité égale, un « placement

entreprise » est payé moins cher qu'un « placement

financier garanti ».

Un bon business-plan, comportant une réelle description de

la position stratégique et concurrentielle de l'entreprise, permettra

à l'évaluateur de se prononcer sur la décote à

envisager. Pour ce qui est du réalisme des prévisions,

l'étude de la manière dont ont été construites les

hypothèses retenues et de leur chiffrage permettra à

l'évaluateur de porter un jugement sur leur

crédibilité.

C'est intentionnellement que le mot crédibilité est

utilisé et non le mot exactitude. En effet, l'avenir ne peut jamais

être garanti sauf à attendre pour voir s'il se réalise

effectivement.

2) prix

Peut-être est-il tout d'abord utile de rappeler qu'une

négociation d'entreprise est un accord complexe qui porte non seulement

sur le prix mais sur une série de conditions essentielles telles

que :

Ø Les modalités de règlement,

Ø Les garanties données et reçues,

Ø Des conditions non financières mais souvent

importantes :

Ø La pérennité de l'entreprise et de son

implantation,

Ø Le futur rôle du dirigeant si c'est lui le

vendeur,

Ø La position des cadres ou de certains d'entre eux,

Ø Etc.

Le principe de toute négociation étant celui de

l'échange, le prix final variera donc en fonction des concessions faites

ou obtenues sur ces différents points. Il ne faut pas non plus ignorer

que la qualité et l'expérience du ou des négociateurs ont

un effet certain même s'il est difficilement mesurable sur le niveau

final d'une transaction.

Ces éléments font qu'il n'est jamais possible de

justifier le « prix payé » uniquement par des

calculs financiers rationnels. Il serait également inexact de

prétendre que le « prix » n'a d'autre justification

que le résultat d'une négociation ou l'envie d'acquérir

aurait été plus importante que celle de vendre ou vice

versa. Il existe en réalité des motifs objectifs pour qu'un

acquéreur accepte de payer plus ou moins que la valeur objective d'une

entreprise donnée. Cette affirmation est rassurante lorsque l'on sait

qu'il n'est pas rare de constater des prix de transaction deux à trois

fois supérieurs à la valeur objective et qu'en moyenne, les prix

constatés se situent dans une fourchette de plus à moins

20 % par rapport à la valeur. Nous tenterons donc d'expliquer les

raisons objectives de ces écarts et de voir en quoi l'existence ou la

construction d'un business-plan est de nature à aider dans sa

négociation l'une ou l'autre des parties en présence.

3) le business-plan et la définition du prix maximum

acceptable

Dans le principe, l'entreprise doit être

évaluée pour ce qu'elle est et en fonction de ce qu'elle produit,

ou pourra produire en demeurant indépendante et en continuant à

être gérée à l'identique. L'acquéreur, lui,

se posera une question différente : combien me rapportera cette

entreprise si j'en prends le contrôle ? La réponse ne sera en

principe différente que si l'acquéreur peut mettre en oeuvre des

synergies avec une ou d'autres entreprises qu'il contrôle

déjà ou éviter des pertes liées à

l'existence d'une concurrence frontale entre sa propre entreprise et celle

qu'il envisage d'acquérir.

Quel sera dans ce cas le rôle du business-plan? Ce

rôle est évident puisque l'acquéreur potentiel, pour

réaliser les calculs, a dû préalablement établir des

prévisions. Les effets des synergies envisagées ne sont en

général :

Ø Ni immédiats,

Ø Ni forcément durables.

Le rôle de business-plan c'est de mesure l'effet

prévisible sur une période de plusieurs années. C'est bien

là le rôle ou l'un des rôles d'un business-plan. Notons que

le fait de réaliser sur plusieurs années, en modélisant le

futur fonctionnement de l'entreprise, est bien préférable

à l'utilisation d'un résultat moyen.

L'expérience démontre que l'obligation de raisonner

par année et non en moyenne oblige à se poser les vraies

questions et à envisager avec plus d'attention les réactions

prévisibles du marché et de la concurrence. C'est ici

l'intérêt de la démarche d'approche par le business-plan.

Il faut cependant rester conscient qu'en cas d'achat d'entreprise on ne

disposera pas forcément d'informations suffisamment

détaillées et analytiques pour construire un véritable

business-plan. Le simple fait d'utiliser la démarche, même en

admettant la relativité des chiffres, doit au minimum permettre de poser

les « bonnes questions » et, ce qui est plus important, de

tenter de faire les « bonnes réponses », même

si elles demeurent approximatives.

II l'entrée d'un partenaire financier

Cette opération se distingue fondamentalement des

précédentes (acquisition ou cession). Il ne s'agit plus cette

fois-ci d'une négociation portant sur la majorité voire la

totalité du capital, mais sur une minorité. Les deux questions

qui vont se poser seront toutefois identiques :

Ø Quelle est la « valeur » de la

participation concernée ?

Ø Quel sera le « prix » effectivement

payé pour ladite participation ?

Ø Ces deux points doivent donc être examinés

distinctement.

1) Valeur d'une participation minoritaire

Nous n'évoquerons ici que le cas de participation par un

financier dit « capital risquer ». En effet, en cas de

prise de participation par un professionnel, les motivations peuvent être

différentes et justifier une approche particulière.

Pour déterminer le mode d'évaluation valable pour

un partenaire financier minoritaire, il convient de s'interroger sur ses

motivations. Cette motivation est simple, il s'agit de trouver une juste

rémunération de son placement, c'est-à-dire de l'argent

qu'il va investir pour acquérir une part du capital de l'entreprise.

Cette dépense peut correspondre selon les cas :

Ø Soit à un achat de titres

et dans ce cas le partenaire financier viendra se substituer en tout ou partie

à un ou plusieurs des actionnaires actuels ;

Ø Soit à une augmentation de capital, ce qui aura

pour effet d'augmenter la valeur de l'entreprise et de réduire la part

relative du capital détenue par les actionnaires actuels.

Nous verrons que la technique retenue a un impact sur le calcul

d'évaluation mais également sur l'utilisation à faire du

business-plan.

2) Prix d'une participation minoritaire

Tout comme pour la négociation globale d'une entreprise,

il peut exister un écart entre la valeur et le prix. Toutefois, les

écarts constatés dans la pratique sont en général

plus faibles que lors d'une négociation globale. Cela s'explique par le

fait que les synergies qui justifient d'importants écarts en

matière de négociation globale n'existent pas ou quasiment pas

dans les opérations de type capital-risque et ce pour deux

raisons :

Ø Le capitaux-risqueurs n'a pas de vocation industrielle

et il ne pourra donc pas agir significativement sur le management des

entreprises dans le capital desquelles il est entré.

Ø Le capitaux-risqueurs est minoritaire et il ne pourra

donc pas imposer les restructurations ou rationalisations permettant la mise en

oeuvre de synergie éventuelle.

Quelles peuvent donc être, dans ce contexte, les causes de

variations entre valeur et prix ? Celles-ci semblent être au nombre

de trois :

Ø L'effet négociation. Même s'il s'agit d'une

minorité qui va se trouver face à un acquéreur et un

vendeur ayant envie et / ou besoin de réaliser une

opération, le savoir-faire des parties en présence aura un effet

sur le résultat final de la négociation.

Ø La concurrence. S'il existe de nombreux fonds disposant

de sommes importantes à investir. Cette importance de la demande aura,

comme dans tout marché, un effet. Celui-ci sera de faire monter les prix

puisque la demande sera supérieure à l'offre.

Ø Les clauses contractuelles. Il s'agit là d'une

particularité intéressante : il est possible d'accorder au

futur partenaire financier, qui fréquemment le demandera, une

série de garanties contractuelles. Ces garanties contractuelles

améliorant la position du minoritaire, elles l'amèneront par

conséquent à accepter un prix plus élevé. Pour un

montant identique, le financier pourra également accepter de

n'acquérir qu'un pourcentage plus faible du capital, ce qui revient

évidemment au même en matière d'évaluation de la

société.

Les plus fréquentes de ces garanties sont :

Ø Un dividende garanti, par exemple en créant des

actions à dividende prioritaire.

Ø Un engagement de sortie en commun par lequel le ou les

actionnaires actuels s'engageront, en cas de cession de leur participation,

à faire participer à la vente le minoritaire dans les mêmes

conditions de quantité d'actions vendues et de prix de vente par

action.

Ø Une promesse de rachat dans un délai et à

un prix, ou selon une formule fixée à l'avance. Il s'agit alors

non plus d'une véritable opération de capital-risque, mais d'un

« portage ».

Pour que ces conditions puissent réellement avoir une

influence sur le prix, encore faut-il qu'elles soient réalisables. C'est

le business-plan qui permettra au financier de porter un jugement sur leur

faisabilité. Que vaut en effet un engagement de rachat signé par

des actionnaires ayant l'entreprise pour seul patrimoine ?

Celui-ci n'a de valeur économique que si l'entreprise a la

capacité de distribuer aux actionnaires des sommes permettant

d'envisager le rachat. C'est le business-plan qui permettra de répondre

à cette question, à condition évidemment qu'il emporte

là encore l'adhésion du partenaire financier.

III LA TRANSMISSION FAMILIALE DE L'ENTREPRISE

Selon diverses études publiées dans la presse

spécialisée, la transmission familiale reste celle

souhaitée par les dirigeant propriétaires à 70 %. Le

fait de vouloir réaliser une transmission familiale (le plus

fréquemment, transmission à un ou aux enfants) correspond

à un souhait d'attribution du capital et du pouvoir et non à une

technique. Pour cela, de nombreuses techniques peuvent être

utilisées :

Ø La donation avec ou sans création d'une holding

de contrôle.

Ø La succession non préparée qui

amènera les enfants à devenir du fait des lois

« co-propriétaires » de l'entreprise.

Ø La cession, à un ou à des descendants, de

l'entreprise ou d'une partie de celle-ci. On utilise alors fréquemment

le terme de « RES familial », (RES correspondant au Rachat

de l'entreprise par les salariés).

Pour saisir complètement le problème posé,

il convient de savoir que, pour la plupart des dirigeants propriétaires,

l'entreprise représente entre 80 et 90 % de leur patrimoine.

Ceux-ci n'ont donc pas les moyens :

Ø De faire face au paiement des droits de succession qui

peuvent atteindre le taux de 40 % en ligne directe.

Ø D'attribuer aux enfants non intéressés par

l'entreprise des biens en suffisance pour permettre de les

désintéresser et de donner l'entreprise, ou du moins une

majorité de son capital, à celui ou à ceux destinés

à en assurer la direction.

Face à cette situation, voyons en quoi l'existence d'un

business-plan peut permettre la recherche d'une solution.

Chiffrer la capacité de l'entreprise à

participer au financement de la transmission

Deux cas vont alors se présenter :

A L'entreprise dispose d'une trésorerie lui permettant de

faire face à une telle transmission

Ce cas est rare mais se présente cependant parfois. Il

suffira alors de procéder à la distribution, à condition

de vérifier au préalable que les conditions fiscales d'une telle

distribution sont réunies. En effet, si pour procéder à

cette distribution il était nécessaire de puiser dans des

réserves correspondant à des résultats

réalisés depuis plus de cinq ans, le coût s'en trouverait

encore augmenté puisque la société devrait alors acquitter

le précompte.

B L'entreprise ne dispose pas de la trésorerie

nécessaire

Il faudra alors envisager de procéder à un

emprunt, soit au niveau de la société soit au niveau des

actionnaires. Dans ce dernier cas, ce seront évidemment les dividendes

futurs qui permettront aux actionnaires ou à la société

d'assurer le service de l'emprunt (intérêt et principal).

Pour tous ces cas, il apparaît fort imprudent de ne pas

examiner quelles seront pour l'entreprise, et à terme, les

conséquences de l'appauvrissement que va constituer pour elle

l'opération envisagée. Cet examen passera par

l'établissement d'un business-plan.

IV OUTIL DE SYNTHESE MANAGERIALE

Le business-plan apparaît à l'évidence comme

un outil indispensable au responsable d'entreprise tant pour impulser des

orientations stratégiques dans l'entreprise et vérifier leurs

effets que pour juger de la faisabilité de décisions à

caractère exceptionnel.

Une des règles est la cohérence entre gestion

courante et opportunité stratégique. Celle-ci n'est obtenue que

si le business-plan est véritablement considéré et

utilisé comme un outil de gestion. Cela permet en particulier d'assurer

la cohérence entre les décisions prises aux différents

niveaux. Ainsi, l'expérience démontre qu'un business-plan

bâti pour juger, voire justifier, une opération exceptionnelle est

rarement crédible et efficace.

Chapitre II : définir la position

stratégique et financière actuelle et choisir une

stratégie pour une PME

Le développement d'une entreprise suppose la connaissance

sa position stratégique et financière. Pour cela, on essaye dans

une première section de déterminer les mécanismes

essentiels pour définir la position stratégique d'une entreprise.

Apres, dans une deuxième section on définir les outils pour

déterminer la position financière d'une entreprise.

Section I : Définir la position

stratégique (PME)

I LA DÉMARCHE

Nous avons vu quel serait l'intérêt, tant pour

l'entreprise que pour ses actionnaires, de disposer d'un business-plan. Nous

nous intéresserons désormais non plus au

« pourquoi » mais au « comment », en

tentant de fournir une démarche pour bâtir un business-plan.

1) Organisation préalable

Avant d'examiner la procédure à mettre en oeuvre,

définissons les étapes de construction d'un business-plan.

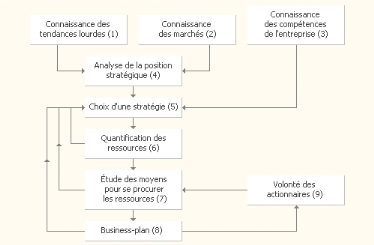

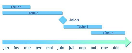

Les étapes de la construction d'un business-plan

On constate à l'examen de ce diagramme que les

étapes 1 à 4 vont consister à

se procurer des informations afin de définir dans quelle situation se

trouve aujourd'hui l'entreprise. L'étape 5 définit une

stratégie. Celle-ci n'est que provisoire puisqu'elle devra être

validée quant à sa faisabilité au cours des trois

étapes qui vont suivre. Nous reviendrons sur ces étapes,

notamment au sujet de l'organisation matérielle.

2) Elaboration du plan de travail

Le but de celui-ci est de définir qui fera quoi et dans

quels délais.

Si le business-plan est élaboré par un nombre

réduit de personnes, voire par une seule, le document pourra alors

être simplifié en supprimant les noms des responsables. Même

en cas de travail solitaire, le fait de lister les opérations à

réaliser et de fixer le calendrier demeure, si non indispensable, du

moins très utile.

L'existence d'un tel document présente de multiples

avantages :

Ø Les tâches à remplir étant

listées, rien d'essentiel ne devrait être omis ;

Ø les responsabilités sont définies et

chacun sait donc, de manière non équivoque, ce que l'on attend

précisément de lui;

Ø Les délais sont fixés, ce qui permet

d'élaborer un planning cohérent et d'en vérifier la

dérive éventuelle.

L'élaboration du business-plan nécessite :

Ø Que les informations fournies par chaque responsable

soient mises en commun ;

Ø Que certaines décisions soient

préparées collectivement ;

Ø Il est indispensable pour cela de fixer dès le

début de la construction du business-plan un planning

général des réunions à organiser.

Le nombre d'étapes peut varier selon l'ampleur et la

difficulté du problème. Il en est éventuellement de

même du choix des participants aux réunions qui dépendra de

la taille et du mode de management de l'entreprise.

3) Forme du document final

Ce point peut apparaître mineur. Il ne l'est probablement

pas totalement. L'aspect formel d'un document est un élément de

communication. Aussi n'est-il pas indifférent de choisir de

présenter un document relativement succinct, composé

essentiellement de tableaux de chiffres et de quelques commentaires, ou un

document plus élaboré tant au niveau du fond (importance du

texte) que de la forme (qualité graphique, qualité de la

recherche, etc.).

II LES MOYENS TECHNIQUES À METTRE EN OEUVRE

L'aspect financier et mathématique ne constitue que

l'aboutissement d'une démarche complexe, c'est ce dernier qui fera

apparaître les résultats attendus.

Il est donc indispensable de maîtriser avec

précision et fiabilité l'aspect chiffrage.

1) Logique de chiffrage du business-plan

Le processus de calcul du business-plan prend en compte des

données détaillées telles que le chiffre d'affaires (CA),

les effectifs, les comptes de résultat, le calcul du besoin de fonds de

roulement, les tableaux de financement ainsi que les bilans

prévisionnels.

La présence de toutes ces données relève

l'aspect itératif du processus de calcul. En effet, si le chiffrage met

en évidence une impossibilité pratique de réaliser les

objectifs quantitatifs, ceux-ci doivent être remis en cause.

2) Mode de construction du business-plan

Au plan matériel, on va donc se trouver en présence

de tableaux de chiffres ayant une logique propre et se déversant les uns

dans les autres. Ces tableaux ou catégories de tableaux sont les

suivants :

Les tableaux de données de base :

Ceux-ci ont pour fonction de quantifier et de valoriser les

hypothèses retenues.

À titre d'exemple, on peut citer le tableau de calcul des

chiffres d'affaires ci-dessous qui permettra de déterminer ceux-ci en

multipliant pour chaque produit :

Ø Les quantités prévues,

Ø Les prix de vente unitaires,

Ø Les taux de remises escomptés.

|

Ø Produits

|

Quantités

|

Prix

|

CA brut

|

Taux remise

|

CA net

|

|

A

|

100 000

|

22

|

2 200 000

|

10 %

|

1 980 000

|

|

B

|

50 000

|

10

|

500 000

|

-

|

500 000

|

|

C

|

400 000

|

50

|

20 000 000

|

15 %

|

17 000 000

|

|

Total

|

|

|

104 800 000

|

|

91 610 000

|

Les utilisations de ce tableau sont multiples puisqu'il

peut, en plus de sa finalité propre, alimenter :

Ø Le compte de résultat,

Ø Le calcul du besoin en fonds de roulement,

Ø Un tableau de calcul des commissions à verser aux

représentants,

Ø Un tableau de calcul des achats.

Il existera évidemment autant de tableaux que de

périodes concernées par le business-plan.

Le compte de résultat :

Le compte de résultat sera établi selon la forme

retenue par la société pour l'établissement des comptes

annuels afin d'assurer la comparabilité ultérieure.

Il sera alimenté par différents tableaux annexes

dont celui du chiffre d'affaires présenté plus haut. Il

alimentera lui-même le tableau de financement au niveau du

bénéfice et des amortissements réalisés. Il devra

comme pour le précédent être reproduit autant de fois qu'il

existe de périodes à examiner.

Les tableaux de flux :

Ceux-ci reprendront certains éléments du compte de

résultat ainsi que d'autres éléments financiers.

Le bilan :

Pour établir ces documents l'utilisateur doit disposer

d'un outil lui permettant :

Ø De construire et de reproduire rapidement un nombre

important de tableaux disposant de fonctions identifiées. Ces tableaux

seront ensuite renseignés des chiffres propres à chaque

période examinée,

Ø De prendre en compte rapidement de nombreuses

modifications, tant des fonctions que des chiffres introduits, afin de

s'adapter à l'évolution de la prévision ou des

prévisions,

Ø De relier les différents tableaux les uns aux

autres et ce, à la fois, de manière :

v Horizontale, d'une période vers la période

suivante,

v Verticale, d'un tableau vers un autre et ce de manière

linéaire mais également circulaire. Ainsi, le bilan doit-il

enregistrer le résultat provenant du compte de résultat ; ce

même compte de résultat enregistrera des frais financiers

dépendant de l'endettement constaté au passif de ce même

bilan,

Ø De refaire l'ensemble des calculs le plus rapidement

possible chaque fois qu'une des hypothèses de base sera modifiée.

Il n'est pas rare que la modification d'une hypothèse d'un business-plan

nécessite 10 à 20 000 calculs

élémentaires,

Ø D'être conçu et modifié directement

et en temps réel par l'utilisateur, qui sera en général le

responsable financier, ou l'un de ses collaborateurs.

Cet outil existe, il est aujourd'hui connu par la

quasi-totalité des financiers, c'est le tableur.

Si les tableurs sont des outils particulièrement puissants

et efficaces, ils présentent également un certain nombre de

risques et de limites.

III LES HYPOTHÈSES À EXPLORER

Il s'agit là d'un véritable problème qui

recouvre en réalité deux questions différentes :

Ø Combien d'hypothèses explorer ?

Ø Combien d'hypothèses présenter ?

Chacune de ces deux questions peut avoir des réponses

différentes, aussi nous limiterons-nous ici à l'étude du

premier point. Le second sera, quant à lui, davantage

développé dans l'étape qui consiste à chiffrer et

présenter le business-plan.

Il convient tout d'abord de rappeler qu'avec l'utilisation des

micro-ordinateurs et des tableurs, le nombre d'hypothèses explorables

est quasiment illimité.

Comment donc procéder pour limiter le nombre

d'hypothèses, afin de n'explorer que celles présentant un

réel intérêt ?

La démarche habituellement retenue comporte deux

étapes :

Bâtir une hypothèse unique correspondant

à :

Ø La volonté stratégique de l'entreprise,

Ø La position de l'affaire sur son marché,

Ø La possibilité d'exploitation

prévisible.

Le fait que l'hypothèse soit à ce niveau unique ne

veut pas dire qu'elle soit bâtie de manière linéaire parce

que des retours en arrière sont fréquemment nécessaires,

voire indispensables.

Examiner d'autres scénarios :

Le modèle étant construit sur la base des

hypothèses considérées comme les plus vraisemblables, on

procédera alors à l'exploration d'autres hypothèses. Ces

explorations seront toutefois limitées à des points essentiels

tels que :

Ø les décisions que pourraient envisager la

direction de l'entreprise du type :

Ø Plus d'investissements pour limiter l'embauche,

Ø Une autre politique de prix,

Ø Abandon d'un produit ou d'une gamme,

Ø Des événements qui pourraient se

produire : Nouvelle réglementation, Apparition ou disparition d'un

concurrent ou Évolution du cours d'une matière

première.

IV L'ENVIRONNEMENT DE L'ENTREPRISE

Toute entreprise a forcément une stratégie.

Celle-ci se dessine au travers des affaires importantes traitées par

l'entreprise. Dans les entreprises de taille plus modeste, la stratégie

n'est que peu décrite, et dans la plupart des cas, reste assez

clairement perçue et partagée.

Le but de la définition de la position stratégique

de l'entreprise n'est donc pas d'inventer une stratégie mais bien de

décrire celle actuellement mise en oeuvre et dans quel environnement.

Tel est le but de la méthodologie décrite ci-après et qui

comporte les étapes suivantes :

Ø Description de l'environnement où évolue

l'entreprise,

Ø exposé de la « formule »

actuelle,

Ø Énumération des contraintes actuelles ou

futures,

Ø Analyse des produits et des marchés,

Ø Synthèse.

1) L'environnement de l'entreprise

On définit l'environnement comme l'ensemble des facteurs

non-contrôlables par l'entreprise et susceptibles d'avoir un impact sur

elle. Selon les cas, ces facteurs constituent des opportunités ou des

menaces. Pour cela l'entreprises doit connaître leur :

Ø Micro environnement : Il faut tenir compte d'un

certain nombre de publics qui sont susceptibles d'entraîner des

conséquences sur les résultats.

Ø Macro environnement : Au delà du micro

environnement, l'entreprise évolue au sein d'un contexte plus

générale, caractérisé par les structures et les

évolutions de la société (macro-environnement doit analyse

six principe l'environnement démographique, économiques,

ressources naturelle, la technologie, le contexte politico-légale et le

système socioculturel).

Toute réflexion stratégique doit obligatoirement

débuter par une réflexion très large, pour se recentrer

progressivement sur l'entreprise, ses produits, ses marchés. Il faudrait

être capable de répondre aux questions : « Quel est

l'état du monde aujourd'hui ? Que sera-t-il

demain ? »

Il n'est évidemment pas question de transformer

l'équipe de direction en économistes ni en

prévisionnistes. Elle n'en a ni le temps, ni les moyens, ni

forcément le goût.

Le but est plus simplement de replacer la réflexion dans

un contexte plus global et plus général, comme vont tenter de le

démontrer les deux exemples qui suivent :

a) Prenons une entreprise du secteur

agroalimentaire. Elle devra s'interroger sur :

Ø l'évolution régionale, nationale, voire

mondiale, de la population dans laquelle se trouve sa clientèle,

actuelle et future ;

Ø l'évolution du goût et du mode de

consommation de cette même population :

Quantité consommée par habitant, Répartition

par type d'aliments (sucrés, salés, etc.), Repas pris à

domicile ou hors du domicile ou Temps passé à préparer les

repas.

Ø L'évolution du niveau de vie des consommateurs et

la part consacrée à l'alimentation par rapport aux autres postes

du budget des ménages.

b) Autre exemple : une entreprise

liée au secteur automobile. Même si elle est de taille modeste,

elle est concernée au premier chef par :

Ø La bataille mondiale que se livre dans ces secteurs

entrepris, américaine, européennes et japonaises. Elle ne peut

donc se désintéresser des accords mondiaux qui peuvent être

conclus et qui diminueraient ou supprimeraient les barrières

douanières, ou autres, à l'entrée de tel ou tel

pays ;

Ø L'évolution du goût des consommateurs

d'automobiles et les réglementations nouvelles en matière

d'environnement par exemple. Les pièces détachées

fabriquées par la société posent-elles par exemple un

problème de recyclage ?

Ø Là encore, l'évolution de la population et

du pouvoir d'achat de celle-ci, au niveau des marchés naturels des

entreprises clientes, constitue une réflexion indispensable.

Nous limiterons là les exemples. Il n'en demeure pas moins

vrai que cette réflexion est indispensable. Pour éviter qu'une

telle réflexion reste floue, voire quasi philosophique, pour cela le

constructeur du business-plan doit tenter de répondre à la liste

de questions qui suit. Les questions sont à se poser vis-à-vis de

ses clients directs, pour les sociétés de premier rang,

c'est-à-dire celles qui élaborent des produits ou des services

directement destinés aux consommateurs particuliers. Pour celles qui ont

pour vocation d'offrir des produits ou des services à d'autres affaires,

les questions sont à se poser au niveau des consommateurs servis par ces

entreprises clientes. Pour reprendre les deux exemples ci-dessus :

Ø La société du secteur agroalimentaire se

posera des questions sur les personnes qui consommeront ses produits ;

Ø Si cette société vend par

l'intermédiaire de distributeurs, c'est sur la même

clientèle de consommateurs finals qu'il faudra s'interroger. Cela

n'empêchera pas, comme nous le verrons par la suite, de s'interroger sur

ces clients au sens classique, c'est-à-dire les distributeurs. Peu

importe en effet, dans un premier temps, l'avenir des différents modes

de distribution, si de toute manière le produit fabriqué par

l'entreprise ne correspond plus aux goûts de la

clientèle ;

Ø La société liée à

l'automobile oubliera pour l'instant ses clients constructeurs, ou

équipementiers. Elle réfléchira sur le client final qui

achètera, utilisera et détruira le véhicule dans lequel

seront ou non intégrées les pièces qu'elle fabrique.

Les principales questions à se poser semblent

être :

Ø Les grandes évolutions économiques

ont-elles une influence sur l'entreprise ? On peut citer à titre

d'exemple :

v L'apparition de trois zones d'économie dominante :

USA, Europe, Sud-Est asiatique,

v La faillite de l'Afrique,

v La libéralisation de l'ancien bloc communiste.

Ø Les modes de consommation évoluent-ils ?

v Internationalisation des habitudes de consommation,

v Protection de l'environnement,

v Âge moyen de la population.

Ø Rôle des États ou des supers

États :

v Tendance au dirigisme ou au libéralisme et ce,

éventuellement par branches d'activité,

v Poids de l'État dans l'économie nationale,

v Apparition de nouvelles règles du jeu en matière

de concurrence, au niveau du monde.

Il est évident qu'il n'existe jamais de réponse

absolue à ce type de questions et qu'il convient de se les reposer

régulièrement. Les questions et les réponses, ou

début de réponses, qui y seront données ne sont toutefois

pas sans intérêt. Elles vont en effet permettre de camper le

décor dans lequel l'entreprise évoluera ou pense qu'elle

évoluera pendant la période pour laquelle sera construit le

business-plan.

Le but n'est donc pas de prévoir l'avenir mais d'imaginer

des scénarios et d'éviter de croire que l'avenir ne sera que la

simple répétition du passé.

Cette réflexion très globale étant

menée, et sauf à ce qu'elle ait amené à conclure

à l'absence d'avenir de la société ou du projet, il

convient ensuite de se recentrer sur celle-ci, même si nous ne l'avons en

réalité jamais réellement quittée.

2) La formule de l'entreprise

Il est nécessaire de définir tout d'abord ce qu'est

l'entreprise aujourd'hui. Cette description permettra de mettre en

évidence pourquoi cela fonctionne ou, pourquoi cela ne fonctionne

pas.

Pour procéder à cette analyse, nous retiendrons la

présentation du triangle qu'est le management stratégique de

l'entreprise et dont les pôles est la stratégie, les

systèmes et les hommes.

Tout est ici problème d'équilibre entre les trois

pôles du triangle.

Pour expliciter cette présentation, il semble possible de

partir de ce qu'il est convenu de nommer « l'état de

grâce stratégique ». On considère que cette

position est atteinte lorsqu'il y a parfaite adéquation entre :

Ø La stratégie choisie par l'entreprise,

Ø Les systèmes qu'elle a su mettre en place,

Les hommes qui la composent.

Tel serait le cas d'une entreprise, leader incontesté sur

son marché (c'est la stratégie), disposant de l'outil de

production parfaitement adapté et donc le plus productif (ce sont les

systèmes) et de salariés ayant la qualification nécessaire

et adhérant au projet de l'entreprise (ce sont les hommes).

Notons bien ici que le but n'est pas la recherche pour chacun des

pôles d'une position dans l'absolu mais d'une parfaite adaptation aux

deux autres pôles.

V LES STRATÉGIES PRODUITS ET LES

MARCHÉS

La planification stratégique a pour but de mettre en phase

les objectifs, ressources et compétence d'une l'entreprise avec les

opportunités offertes sur le marché. Nous mettrons l'accent sur

la présentation des outils d'analyses stratégiques qui sont

apparus indispensables. Avant d'entrer dans l'analyse

Produits / Marchés, proprement dite, il est indispensable de

s'interroger, même brièvement sur l'environnement, non plus cette

fois-ci au niveau macro-économique mais à celui,

micro-économique, de l'entreprise

1) Etudier la dynamique de son secteur

Pour mener cette étude à bien, l'outil le plus

adapté semble être celui développé par Michael

Porter, qui considère qu'un marché est avant tout un secteur

d'activité donné qui concentre toute l'intensité de la

compétition entre les entreprises d'un même secteur. Agissant sur

le secteur, nous trouvons les différents acteurs comme les fournisseurs

et leur pouvoir de négociation / pression, les clients (qui

possèdent aussi ce genre de pouvoir), les nouveaux entrants qui

déstabilisent l'équilibre du secteur, et enfin, les nouveaux

produits et les nouvelles réglementations.

A Les nouveaux entrants

À de rares exceptions, il n'est pas possible de savoir si

de nouveaux acteurs s'apprêtent à entrer sur le marché de

l'entreprise. Il est toutefois important de s'interroger sur les risques qu'une

telle entrée se produise dans un avenir prévisible. Les

principales questions à se poser sont :

Ø Le secteur est-il fortement rentable ?

Plus un secteur est rentable et plus la probabilité que

d'autres s'y intéressent est importante. Ainsi voit-on des entreprises

qui refusent de publier leurs comptes, qui sont cependant excellents, pour

éviter de susciter l'intérêt pour le secteur

d'éventuels concurrents.

Ø Existe-t-il des barrières à

l'entrée ?

Ces barrières peuvent être de plusieurs

natures :

Ø Importance des investissements à réaliser

pour lancer une production ;

Ø Verrouillage par des brevets ou un

savoir-faire ;

Ø Détention d'une part de marché

suffisamment fort pour décourager un futur compétiteur ;

Ø Organisation de la profession entre un nombre

limité d'opérateurs qui se connaissent, se rencontrent et peuvent

lutter en commun contre un nouveau compétiteur,

Ø Réglementation limitant l'installation de

nouvelles unités. Tel est le cas dans le secteur assurance au Maroc.

Ø Existe-t-il des professionnels exerçant leur

activité dans d'autres secteurs en utilisant des techniques

proches ?

Ceux-ci pourraient alors facilement venir sur le marché

puisqu'ils maîtrisent selon les cas : La technique de production, La

connaissance de la clientèle et la formule de distribution,

Ø Au niveau international y a-t-il de grands

compétiteurs non encore implantés dans le pays ou dans les

régions où opère la société ?

Il convient de noter que même si, pour l'une ou plusieurs

des raisons évoquées ci-dessus, l'entrée sur le

marché d'un nouvel entrant apparaît peu probable, il demeure

toujours un risque, celui du rachat d'un des confrères par un nouveau

partenaire. Dans le principe, une telle opération ne devrait pas

modifier l'équilibre du marché. Cela peut toutefois avoir une

influence dans la mesure où les nouveaux actionnaires du concurrent

racheté risquent de modifier le comportement de l'entreprise et d'avoir

une politique plus agressive, rompant de ce fait l'équilibre du

marché.

B Les clients

Une entreprise n'existe que si elle a des clients pour lui

acheter ses produits ou ses services. Il convient donc de s'interroger sur la

pérennité de la clientèle. Les risques à envisager

sont principalement de trois types :

Ø La bonne santé des clients est essentielle. Si un

ou plusieurs de ceux-ci venaient à disparaître, l'entreprise s'en

trouverait gravement, voire définitivement, affectée.

Ø La modification de l'actionnariat des clients qui, de ce

fait, seront amenés à changer de fournisseurs.

Ø La concurrence des clients peut constituer un risque.

C Les fournisseurs

Il n'existe de risque à ce niveau que si l'entreprise se

trouve confrontée à un nombre de fournisseurs limités et

que ceux-ci soient difficilement substituables. La question à se poser

est de savoir si les fournisseurs risquent de mettre l'entreprise en situation

difficile soit :

Ø En limitant les approvisionnements dont la

société a besoin pour conserver son niveau d'activité et

faire face aux besoins de ses propres clients ;

Ø En augmentant leurs tarifs sans que la

société puisse répercuter sur ses propres clients les

modifications tarifaires subies en amont