INTRODUCTION GÉNÉRALE

Les entreprises évoluent dans un environnement de plus

en plus complexe et changeant. Elles confrontent aujourd'hui plusieurs

problèmes : des marchés saturés, une

compétitivité accrue, des clients plus exigeants et moins

fidèles, etc. Dans un tel environnement, la compétitivité

des entreprises dépend de plus en plus de leur flexibilité et de

leur capacité d'innover, tant dans leur structure organisationnelle,

leur mode de production que dans leur mode d'échange avec les clients et

les fournisseurs. Cependant, dans leur recherche de

compétitivité, le principal obstacle auquel se heurtent les

entreprises est la difficulté d'obtenir des données et

informations précises et des interfaces convenables entre les

différentes fonctions de l'entreprise. Le problème vient du fait

que l'entreprise est organisée généralement selon un

modèle fonctionnel caractérisé par la multiplication des

sous-systèmes d'information. Pour faire face à ce problème

de dispersion de l'information et aux obligations de

compétitivité, l'entreprise tente de modifier son organisation

verticale par fonction pour passer à une organisation horizontale par

processus orientée client. Ce nouveau modèle suppose

l'intégration des principaux processus de l'entreprise et la mise en

place d'un système d'information cohérent garantissant

l'unicité de l'information et l'accès à celle-ci à

partir de toutes les fonctions de l'entreprise. Les progiciels ERP (Entreprise

Ressources Planning) viennent supporter de telles orientations

organisationnelles et stratégiques.

En fait, si beaucoup d'entreprises sont attirées par

l'ERP, c'est parce que ce dernier est censé apporter des gains de

productivité et d'efficience, notamment par sa capacité de rendre

l'organisation plus intégrée. Cette intégration concerne

aussi bien les processus automatisables de l'entreprise que les informations

traitées par le logiciel (Pérotin, 2004). En effet,

l'intégration est placée parmi les principales raisons qui

poussent les entreprises à s'équiper d'un ERP (Marciniak , 2001).

Dans ce contexte, ce travail vise à chercher

un lien entre l'instauration d'une gestion intégrée

grâce à l'ERP et l'amélioration de la performance de

l'entreprise.

Le premier objectif de cette recherche sera de définir

la notion d'intégration. Ensuite, le deuxième objectif sera de

présenter l'ERP comme une technologie d'intégration. Enfin, la

recherche de l'impact de l'implémentation d'un ERP sur

l'amélioration de la performance de l'entreprise constituera le

troisième objectif de ce travail.

Pour recueillir les données nécessaires à

cette recherche, on va mener une étude de cas dans la

société IGL distribution. Par la suite, on va analyser les

données collectées. Cette analyse sera partagée en une

analyse qualitative et une autre quantitative.

L'organisation de cette recherche est articulée comme

suit :

· Le premier chapitre a pour objectif d'étudier la

notion de gestion intégrée et de présenter l'ERP comme une

technologie de l'intégration.

· Le deuxième chapitre présente les

différents bénéfices procurés par l'ERP, la

définition de la performance et montre par la suite le lien existant

entre l'implantation d'un ERP et la performance de l'entreprise. Un

modèle conceptuel illustrant cette idée sera établit.

· Le troisième chapitre est consacré

à la description de la méthodologie de collecte de

données nécessaires pour la vérification empirique du

modèle préétablit.

· Le dernier chapitre est destiné à

analyser les résultats provenant des données de la recherche.

Chapitre 1 : L'instauration d'une gestion

intégrée grâce à l'ERP

Introduction

Les systèmes d'information (SI) étaient

constitués d'applications spécifiques séparées

(Comptabilité, Gestion de production, gestion commerciale,...). Ces

diverses applications ne pouvaient communiquer qu'à travers des

interfaces. Pour améliorer l'échange des informations entre les

différentes fonctions de l'entreprise, il était indispensable de

mettre en oeuvre des systèmes intégrés : ce sont les

progiciels de gestion intégré « les PGI »

appelés en anglais Entreprise Ressource Planning

« les ERP » (Baglin et al, 2005).

C'est dans ce contexte que ce chapitre présentera tout

d'abord l'importance d'une gestion intégrée. Ensuite, on

étudiera le cas de l'ERP en tant qu'une technologie qui assure

l'intégration fonctionnelle.

1. Le système

intégré de gestion

1.1 La gestion

intégrée

Dans une entreprise, les fonctions sont interconnectées

et interagissent entre-elles pour essayer d'atteindre l'objectif final

préalablement fixé. C'est ainsi que le profit

dégagé, qu'il soit de court terme ou de long terme, n'est que le

reflet d'un équilibre général au sein de l'entreprise

grâce à une harmonisation des tâches des différentes

fonctions. L'entreprise se présente ainsi comme un système

complexe où chacune de ses composantes alimente les autres par des

données nécessaires au fonctionnement de l'ensemble du

système. D'ailleurs, selon Pérotin (2004), chaque sous

système de l'organisation vise à travers le développement

des compétences spécifiques à répondre le mieux aux

demandes de l'environnement (fournisseurs, clients,...). En outre, il est

appelé à s'intégrer avec les autres services afin

d'atteindre les objectifs de l'entreprise. En fait, cette intégration

requise va favoriser les échanges des informations entre les services et

donc va rendre plus cohérente l'entreprise.

Par ailleurs, l'instauration de cette gestion

intégrée ne peut être conçue sans la mise en place

d'un système d'information dont la mission est de faciliter les

échanges des informations entre les différents acteurs de

l'entreprise. En effet, le système d'information est définit

selon Alter (1996) comme étant « un système qui

utilise des technologies de l'information pour saisir, transmettre, stocker,

retrouver, manipuler ou afficher de l'information dans un ou plusieurs

processus de gestion ».

Il est à noter que pour assurer l'intégration

des principaux processus de l'entreprise, ce système d'information doit

être cohérent c'est à dire garantissant l'unicité de

l'information et l'accès à celle-ci à partir de toutes

les fonctions de l'entreprise. Il s'agit donc d'instaurer une base de

données unique pour pouvoir assurer une gestion intégrée.

1.2 Le principe de l'intégration

Lorsque l'entreprise dispose de plusieurs systèmes

d'information constitués d'applications spécifiques

séparées, ces diverses applications ne peuvent communiquer

qu'à travers des interfaces. Cependant, les techniques

d'interfaçage n'arrivent pas à résoudre

complètement cette désintégration des systèmes

d'information. En effet, même en présence de ces techniques, la

qualité des informations transmises entre les différents domaines

de l'entreprise reste très pauvre : ces informations sont parfois

incohérentes et toujours disponibles avec retard (Deixonne, 2001).

Par conséquent, une intégration des applications

s'avère indispensable pour améliorer la rapidité de la

transmission des informations entre ces diverses applications tout en assurant

la fiabilité des informations communiquées.

D'ailleurs d'après Bidan (2004),

« l'intégration a pour objectif la coopération des

applications au sein d'un système unique et pour caractéristique

une base de données logique unique ». Il s'en suit que

l'intégration implique l'existence d'une base de données unique

partagée par toutes les applications. En effet, c'est à travers

l'unicité de la base de données qu'on peut éviter les

risques d'incohérence et de redondance existant lors des multiples

opérations de traitement de données et harmoniser par la suite

les différents processus de l'entreprise.

En outre, selon Pérotin (2004), le concept

« intégration » recouvre plusieurs champs :

Ø Le contrôle comptable :

L'intégration se révèle comme étant la

capacité de chaque unité de communiquer une image claire de son

fonctionnement et ce, en fournissant les données relatives à ces

activités selon un système de représentation

standardisé unique.

Ø L'information : L'intégration vise la non

redondance des saisies et des traitements des informations. Ceci est

favorisé par la possibilité de partager les données

communes.

Ø La structure organisationnelle :

« L'intégration est une coordination accrue (coûts de

coordination diminués) par une standardisation des processus, une

communication améliorée, une redéfinition des

rôles,...) » (Pérotin, 2004).

L'intégration désigne donc à la fois

l'homogénéisation et la mise en cohérence du

système d'information de gestion (Rowe, 1999) et présente deux

caractéristiques opérationnelles majeures à savoir

l'unicité du référentiel et

l'homogénéité des processus.

En effet, le principe de l'intégration consiste

à n'enregistrer une information qu'une seule fois tout en prenant

compte, dés le début, de tous les traitements possibles de cette

information à chaque étape du processus de la gestion. C'est pour

cela qu'on doit au préalable concevoir un système complet

permettant de fournir les informations nécessaires au fonctionnement de

l'ensemble des grandes fonctions de l'entreprise.

Pour mettre en place un tel système, il faut tout

d'abord bien élaborer la liste des paramètres à

intégrer dans les différents fichiers relatifs aux

différentes fonctions. Il est à noter que la conception de ces

fichiers est un travail collectif qui fait intervenir toutes les grandes

fonctions de l'entreprise. Une fois les fichiers sont conçus, il

convient par la suite à chacune des fonctions de mettre à jour

ses fichiers.

La gestion intégrée est donc assurée

grâce à un mélange de pratiques et formes

organisationnelles et d'aspects techniques (ordinateurs, logiciels,

réseaux,...). C'est dans cette perspective qu'on va présenter

l'ERP en tant qu'une technologie de l'intégration.

2. L'ERP

Dans cette section, on va présenter l'ERP comme une

technologie de l'intégration fonctionnelle qui offre à

l'entreprise la possibilité d'une gestion intégrée et

même intégrale de toutes ses fonctions.

Il est important de signaler à priori que les auteurs

ne se sont pas mis d'accord sur une même traduction en langue

française du terme ERP. Certains le traduisent en tant qu'un

système informatique de planification des ressources de

l'entreprise. D'autres adoptent la traduction de système

de gestion intégré ou PGI : progiciel de

gestion intégré et c'est le terme le plus

rencontré dans la littérature francophone.

Le développement de ces PGI était le

résultat de l'évolution de différents progiciels

spécifiques :

- En effet, les premiers progiciels étaient apparus

vers les années soixante-dix. Ils recouvraient spécialement le

domaine comptable. Ils ont pu satisfaire de nombreux besoins dans ce domaine

alors que les développements spécifiques réalisés

par les informaticiens de l'entreprise ont échoué de le faire.

Ces progiciels étaient le plus souvent la reprise d'une application

développée par une entreprise qu'on adapte à une autre

appartenant au même secteur. En outre, leur dépendance par rapport

à un environnement technique était énorme.

- Pendant les années quatre-vingt les progiciels se

développèrent pour couvrir les domaines de la paie, de la

production (Gestion de Production Assistée par Ordinateur) et enfin

celui des ventes tout en restant prisonniers de leur domaine technique.

Cependant, on achetait un progiciel pour aussitôt l'adapter car on essaye

de se calquer sur les besoins exprimés par les utilisateurs. Au point

qu'en quelques années le progiciel était complètement

modifié et il devenait le plus souvent obsolète cinq ou dix ans

plus tard. Par conséquent, les progiciels devinrent des briques

applicatives qui répondent aux besoins d'un domaine fonctionnel

spécifique (financier, ventes, achats...) mais également

très spécifiques à un type d'entreprise ou à un

type de secteur donné.

- Par la suite, les progiciels de la GPAO dans le cadre du CIM

(Computer Integrated Manufacturing) commençaient à

intégrer des fonctionnalités spécifiques à d'autres

domaines (une gestion commerciale rudimentaire, une approche de la

comptabilité analytique pour traiter les prix de revient

analytiques,...) élargissant ainsi leur domaine d'origine.

- La fin des années quatre-vingt, le début des

années quatre-vingt-dix, apparurent les premiers progiciels de

gestion intégrés « les PGI »,

appelés en anglais Entreprise Ressource Planning

« les ERP ».

2.1 Définition de l'ERP

Davenport (1998) définit l'ERP comme un progiciel qui

permet l'intégration de toute l'information qui circule dans

l'entreprise : les informations concernant les finances, les ressources

humaines, la chaîne d'approvisionnement et la clientèle.

Pour Giard (2003), les ERP sont : «des

progiciels de gestion intégrés qui visent à gérer

de manière efficace l'ensemble des ressources de l'entreprise. Ils

proposent une architecture modulaire permettant de composer à la carte

un système sur mesure, en s'appuyant sur une base de données

relationnelle et une base de processus adaptable aux spécificités

du pays (langue, réglementation) et de l'entreprise (métiers,

procédures, etc.)».

Quant à Reix (2004), il définit l'ERP en tant

qu'une « une application informatique paramétrable, modulaire et

intégrée, qui vise à fédérer et à

optimiser les processus de gestion de l'entreprise en proposant un

référentiel unique et en s'appuyant sur des règles de

gestion standard ». Cette définition souligne le caractère

standard de ce progiciel.

En outre, selon Jones (2006), le terme ERP renvoie

à l'infrastructure logicielle qui assure non seulement la

cohésion interne dans l'ensemble de l'entreprise mais qui soutient aussi

les processus commerciaux externes auxquels participe l'entreprise.

Les applications ERP sont donc caractérisées par

le fait d'être des applications modulaires et intégrées. En

fait, un progiciel ERP complet peut tenir compte de tous les aspects (ou de la

majeure partie des aspects) des fonctions de gestion d'une entreprise. Il peut

même dépasser ces aspects internes pour gérer les relations

de l'entreprise avec ses fournisseurs, ses clients et ses partenaires.

2.2 La structure

informatique de l'ERP

Selon Baglin et al (2005), les ERP présentent une

structure informatique de type « client_serveur » à

trois niveaux :

- Le niveau « Présentation » :

il constitue l'interface utilisateur et dépend du système

d'exploitation de l'ordinateur de l'utilisateur.

- Le niveau « Applications » : il

correspond aux fonctions de traitement de l'information.

- Le niveau « Base de

données » : il gère les grands volumes de

données que l'entreprise conserve.

Présentation Interface utilisateur

Applications

Base de données

Requête

Réponse

Mise à jour

Interrogation

Figure 1 : la structure informatique de l'ERP

Baglin et al

(2005)

Les ERP peuvent travailler dans des environnements

hétérogènes en ce qui concerne les matériels et les

logiciels de base : l'entreprise peut choisir les fournisseurs des

matériels, des gestionnaires de bases de données et des

systèmes d'information (Baglin et al, 2005).

2.3 Les spécificités

de l'ERP

L'ERP est en fait un

ensemble de modules fonctionnels intégrés autour d'une base de

données unique. D'ailleurs, ce qui distingue un ERP des progiciels

sectorisés est la présence des différents modules couvrant

la totalité des besoins d'une entreprise « depuis le

commercial, la production, la logistique, la finance, les ressources humaines,

le service après vente, tous les domaines sont présents et avec

un niveau de complétude équivalent » (Deixonne,

2001).

Une autre différence avec les progiciels

spécialisés consiste dans la prise en compte automatique des

dépendances qui existent entre les traitements au niveau de ces

différents domaines. Cette caractéristique est souvent le

résultat de l'utilisation d'une base de données unique (Deixonne,

2001). En effet, avant l'ERP, on passait beaucoup de temps à

répéter les mêmes tâches et à entrer la

même information dans différents programmes. Cela posait

certains problèmes :

· Le fait d'entrer la même information à

répétition constitue une perte de temps.

· Les erreurs de saisie sont fort probables et donc

l'information peut paraître différente d'un programme à un

autre.

· L'information qui provient d'applications très

différentes et non reliées peut être

incohérente. Par conséquent, toute tentative d'analyser

cette information est vouée à l'échec.

Cependant, avec un ensemble ERP intégré, on n'a

qu'à entrer une seule fois une version unique de l'information, pour que

celle-ci soit ensuite diffusée dans toutes les sections de l'entreprise

où elle est requise. Ainsi, tous les employés qui se

servent de l'application et tous les dirigeants qui prennent des

décisions pour l'entreprise voient la même version de la

réalité, en temps réel et en tout temps.

Par ailleurs, Jones (2006) pense que la caractéristique

de modularité de l'ERP entre principalement en jeu lors de l'achat et

de la mise en oeuvre du système ERP : Il se peut qu'on n'a pas

besoin de toutes les applications en même temps ou encore qu'on

préfère déployer une application à la

fois. D'ailleurs c'est ce qui distingue les applications modulaires des

autres applications autonomes. Lorsque plus d'un module est mis en place,

l'ensemble des modules installés s'imbriquent les uns aux autres et

fonctionnent automatiquement ensemble. En plus, les solutions ERP

évoluent de pair avec les besoins de l'entreprise. Contrairement aux

applications autonomes, ces solutions ne laissent pas les dirigeants sans voie

de transition lorsqu'elles atteignent leurs limites et ne les forcent donc pas

à repartir à zéro avec une nouvelle application.

Une autre caractéristique de l'ERP que Jones (2006) a

évoquée consiste dans la possibilité d'obtenir des

services et de l'assistance à un coût abordable. D'ailleurs, il

est plus facile d'entretenir un environnement ERP intégré que

plusieurs applications distinctes.

Par conséquent, ce qui caractérise le progiciel

de gestion intégré des autres applications spécifiques est

le fait que ce progiciel se présente comme étant un ensemble de

modules qui partagent une base de données unique et qui couvrent

l'ensemble des fonctions de l'entreprise. Chaque module fonctionne tout en

tenant compte automatiquement des dépendances qui existent entre les

traitements au niveau des autres modules. Ceci permet de réduire le

temps de saisie des données, d'améliorer la qualité de

l'information et d'optimiser le coût de maintenance des applications.

2.4 Les difficultés

de l'implantation de l'ERP

L'attrait de l'ERP provient essentiellement des

potentialités de ce progiciel qui permettent l'intégration

informationnelle. Cependant, la vulnérabilité de mise en oeuvre

d'un ERP est importante puisque le projet de l'implantation d'un ERP

présente plusieurs difficultés. D'ailleurs, Davenport (1998) a

mentionné plusieurs cas d'entreprises qui ont échoué

à la mise en place d'un ERP. Parmi ces entreprises, on trouve Dell

Computer et Dow Chemical.

Parmi les problèmes qu'on peut rencontrer lors de

l'implantation de l'ERP on cite :

- Les problèmes relatifs à

l'intégration : en essayant d'adapter l'ERP à la plate

forme existante, les entreprises trouvent des difficultés à

intégrer le progiciel aux systèmes existants, aux bases de

données existantes et aux systèmes de communications

spécifiques à chaque entreprises (Markus et Tanis, 2000). En

plus, plusieurs entreprises décident de garder quelques anciennes

applications qui répondent à des besoins que l'ERP n'a pas pu

satisfaire. Ces applications doivent donc être interfacées avec

celles de l'ERP, chose qui n'est pas facile et qui peut coûter cher.

- La modification du progiciel : selon Markus et Tanis

(2000), la modification du progiciel est déconseillée.

D'ailleurs, très souvent les éditeurs refusent de faire des

changements à cause des coûts élevés

engendrés par les développements spécifiques et leur

maintenance.

- la résistance au changement exprimée par le

personnel : comme l'implantation d'un ERP engendre des changements

organisationnels, cette résistance représente une sorte de

manifestation d'un refus du modèle organisationnel

véhiculé par l'ERP. D'ailleurs, cette résistance au

changement peut constituer l'élément clé de l'échec

de la mise en place de l'ERP et elle est essentiellement due à ce que

les utilisateurs sont souvent mal préparés à cette

tâche (Gowigati, 2001). En fait, si la formation sur l'ERP qu'ils ont

suivi est insuffisante, leur méconnaissance opérationnelle du

projet leur cause des frustrations qui peuvent se traduire par une paresse

générale ou encore par un sabotage.

- le manque de compétences : vu leur

complexité, les projets ERP demandent des expertises importantes

d'origine souvent externe à l'entreprise (Adam, 2000). D'ailleurs, les

spécialistes en ERP sont essentiels afin de surpasser les

problèmes relatifs à la conception et à l'implantation de

l'ERP. Cependant, l'équipe projet doit comporter aussi bien des

compétences internes qu'externes à l'entreprise. En effet, le

fait de recourir fréquemment aux consultants externes à cause de

l'indisponibilité du personnel interne engendre des coûts non

négligeables.

2.5 Les étapes de

l'implantation de l'ERP

Vu les difficultés de l'implantation de l'ERP, la mise

en place de ce progiciel devrait passer par différentes étapes.

Markus et Tanis (2000) ont développé un modèle

d'implantation comportant 4 phases :

1/ Phase de conception

Cette phase constitue une phase de planification où les

principales décisions sont prises : la sélection du

progiciel, l'identification du chef de projet, l'approbation du budget et du

plan de projet.

2/ Phase d'implantation

Cette phase comporte l'analyse de la situation actuelle de

l'entreprise, la mise en place du nouveau système et sa configuration

aux systèmes existants et les tests.

3/ Phase de stabilisation

Cette phase vient juste après avoir rompu avec l'ancien

système. C'est la phase pendant laquelle le système se stabilise

pour permettre de détecter les différentes anomalies et de les

corriger éventuellement.

4/ Phase d'amélioration continue

L'amélioration continue consiste par exemple dans la

maintenance du système, l'introduction de nouvelles

fonctionnalités au système, le support des utilisateurs, les

mises à jour éventuelles, etc.

2.6 Les évolutions

de l'ERP

D'après Deixonne (2001), le projet ERP permet de mettre

en place « l'épine dorsale » du système

d'information de l'entreprise. Sur cette base, des évolutions peuvent

être mise en oeuvre afin d'obtenir un système d'information qui

maximise l'avantage concurrentiel de l'entreprise. Ces évolutions se

concrétisent par de nouveaux modules hors du périmètre

initial ou ceux relatifs à la CRM (Customer Relation Management) ou

à la SCM (Supply Chain Management).

2.5.1 Le CRM

Vu que le client est placé au centre des

préoccupations des entreprises, ces dernières cherchent à

se doter de technologies leur permettant de renforcer la communication avec

leurs clientèles afin de mieux cerner leurs besoins pour mieux y

répondre.

En fait, le Customer Relationship Management (CRM) ou la

Gestion de la Relation Client (GRC) est un module tourné vers le client

qui vise à améliorer la communication entre l'entreprise et ses

clients et ce, en automatisant les différentes composantes de la

relation client. En effet, le CRM assure l'analyse des informations

collectées sur le client pour permettre à l'entreprise de revoir

sa gamme de produits afin de répondre au mieux à ses attentes.

Par ailleurs, le CRM permet l'automatisation de la force de vente en

fournissant des outils de pilotage aux commerciaux afin de les assister dans la

gestion des prises de contact et aussi l'élaboration des propositions

commerciales. En outre, le CRM automatise la gestion du service client et par

conséquent celui-ci n'a pas à rappeler, à chaque prise de

contact, sa relation avec l'entreprise. Enfin, le CRM permet d'automatiser le

service après vente en fournissant une assistance aux clients par la

mise en place de centres d'appel (appelés généralement Hot

Line) et la mise en ligne d'informations de support technique (Pillou,

2007).

Cependant, il est à noter que le projet CRM

présente une difficulté d'intégration fonctionnelle avec

les autres modules ainsi que la difficulté d'obtenir une

coopération entre les différents services de l'entreprise vu que

tous ces services sont concernés par le client.

2.5.2 La SCM

La Supply Chain Management (SCM) correspond à la

gestion globale de la chaîne logistique. En fait, la SCM vise à

organiser la circulation des flux physiques et des flux d'informations qui se

rattachent à l'entreprise, tout en minimisant les coûts de la

chaîne d'approvisionnement, de production et distribution, et en

maintenant un niveau élevé de qualité de service rendu aux

clients . D'ailleurs, d'après Deixonne (2001), la SCM permet à

l'entreprise de :

- comprendre la demande du marché et de

sélectionner les produits, les services/canaux de distribution.

- gérer l'équilibre entre la demande que

l'entreprise veut satisfaire et sa capacité d'y répondre soit en

en achetant, sous traitant soit en prenant en charge les opérations de

fabrication, de transport et de distribution.

- Maîtriser la logistique fournisseur, les achats, la

production, les ventes, le stockage, la logistique client, la distribution, le

service après vente afin de maîtriser l'ensemble des processus.

En fait, la SCM n'est pas une technologie mais plutôt un

mode d'organisation qui se base sur une série de technologies comme

l'ERP, l'EDI (échange de données informatisées) et l'APS

(Advanced Planning and Scheduling).

Quant à l'EDI, il est définit

comme « la transmission informatisée de documents

commerciaux entre des systèmes d'application de partenaires d'affaires

indépendants, et ce via l'informatique et les réseaux de

communication sous un format conventionnel standardisé »,

(Hassairi, 2001).

Par ailleurs, les APS sont des systèmes informatiques

qui permettent de planifier à l'avance l'ensemble des flux physiques et

financiers de l'entreprise. Ces systèmes sont couplés avec les

ERP et permettent des anticipations des demandes clients et des productions

associées.

Conclusion

L'organisation est conçue en tant qu'un ensemble de

sous systèmes qui doivent s'intégrer les uns avec les autres afin

d'oeuvrer ensemble à l'atteinte de l'objectif final de l'entreprise.

Pour ce fait, on a présenté dans ce chapitre l'ERP en tant qu'une

technologie d'intégration fonctionnelle qui permet à l'entreprise

d'instaurer une gestion intégrée. Il convient ensuite dans un

deuxième chapitre de construire un modèle conceptuel illustrant

les bénéfices de cette intégration par ERP.

Chapitre 2: Les

bénéfices attendus de l'ERP

Introduction

Les forces de la globalisation et de la virtualisation de

l'environnement d'affaires sont à l'origine d'une profonde

transformation des entreprises. Celles-ci déploient actuellement des

technologies et des systèmes d'information à un rythme croissant

pour assurer leur survie et augmenter leur compétitivité.

L'objectif de ce chapitre est de présenter un

modèle illustrant les apports de l'ERP en terme de performance.

1. Les bénéfices

générés par l'ERP

Selon Deixonne (2001), l'intégration

génère deux types de bénéfices : des

bénéfices qui sont liés à la productivité

administrative et qui sont communs à la plupart des entreprises et des

bénéfices opérationnels qui sont spécifiques

à chacune d'elles.

1.1 Les

bénéfices liés à la productivité

administrative

Ils découlent essentiellement du remplacement des

anciennes applications spécifiques hétérogènes par

un système d'information unique. En effet, l'intégration offerte

par l'ERP conduit à :

Ø L'optimisation du coût de

possession :

En harmonisant les applications informatiques autour d'une

même technologie, l'installation de l'ERP conduit à une

réduction du parc applicatif et technique (Marciniak, 2001). Ceci

conduit à optimiser le coût de maintenance du système

d'information à cause de la suppression des interfaces et donc de leurs

coûts d'exploitation et de maintenance. Par ailleurs, vu que les

applications de l'ERP se présentent sous une architecture

intégrée et standard, ce progiciel fournit une infrastructure qui

assure une flexibilité en cas de changement futur, qui réduit les

coûts des TI et qui augmente la capacité de la firme

d'implémenter de nouvelles applications (Shang et Seddon, 2002).

Ø La suppression des tâches de

réconciliation, de corrections et de consolidation

d'information :

L'unicité de la base de données que partagent

toutes les applications de l'ERP permet de supprimer les saisies multiples et

de réduire le volume d'information (Marciniak, 2001). Par la suite,

l'installation de l'ERP est en mesure de pallier aux problèmes

d'incohérence et de biais des informations et rend ces informations

communiquées sont plus fiables. Par ailleurs, avec l'ERP on n'a plus

besoin de techniques d'interfaçages qui étaient conçues

pour relier les différentes applications spécialisées. En

fait, ces interfaces présentent des limites fonctionnelles et techniques

ce qui affecte la cohérence et la vitesse de transmission des

informations. Tout ceci aura pour conséquence la suppression des

activités manuelles de recherche, de comparaison et de rapprochement

effectuées par les services et donc l'accroissement de la

productivité administrative (Deixonne, 2001).

La figue 2 résume les impacts de l'ERP sur la

productivité administrative :

L'amélioration de la productivité

administrative suite à la mise en place de l'ERP

La suppression des tâches de réconciliation, de

corrections et de consolidation d'information

L'optimisation des coûts de maintenance du SI et des

services informatiques.

Figure 2 : l'ERP et l'amélioration de la

productivité administrative

D'après ce qui précède, on remarque que

la mise en place de l'ERP pourrait accroître la productivité

administrative de la firme. Cependant, il faudrait mentionner que l'adoption de

cette technologie nécessite une nouvelle mentalité de la part des

utilisateurs leur permettant d'accepter que chaque information saisie,

étant utile aux autres, nécessite un certain degré de

responsabilité.

1.2 Les

bénéfices liés à la productivité

opérationnelle

Ces bénéfices qui

sont rendus possibles grâce à la fiabilité et la pertinence

des informations qu'offre le progiciel sont :

Ø La suppression des dysfonctionnements

opérationnels des services et de la non qualité des prestations

qu'ils offrent :

Ces dysfonctionnements opérationnels sont souvent

chroniques du fait que le service auquel ils sont imputables ne peut pas

lui-même maîtriser leurs origines. Ils peuvent résulter de

la défaillance du système d'information existant ou encore de la

non pertinence des informations transmises d'un autre service. Le fait

d'installer un ERP permet de résoudre ces problèmes et

d'éviter les coûts correspondants. En effet, un dysfonctionnement

opérationnel peut entraîner d'autres. En effet, si par exemple un

dysfonctionnement se produit au niveau du service achat (un fichier fournisseur

mal tenu, la présence de plusieurs fichiers incohérents, etc.),

il pourrait aboutir à des demandes d'achat mal contrôlées

ou à des envoies de demandes incomplets. Il en résulterait des

livraisons erronées et déclencherait de ce fait des

problèmes de contrôle de factures et donc un délai de

paiement des fournisseurs (Deixonne, 2001).

Ø L'introduction de nouvelles fonctionnalités

permettant de fournir des informations pertinentes :

Ces nouvelles fonctionnalités introduites par l'ERP

concernent surtout les possibilités de reporting, les indicateurs de

fonctionnement, les outils de requête multicritères, etc.

(Marciniak, 2001). En effet, si on se situe par exemple au niveau des ventes,

ces fonctionnalités de l'ERP permettent à l'utilisateur de

connaître dès la construction de l'offre ou de la prise de

commande certains éléments de décision comme le

calcul de la marge ou bien le contrôle du crédit client

réalisant ainsi une intégration financière (Deixonne,

2001). Grâce à cette capacité d'analyse des données,

l'ERP aide les dirigeants dans le processus de prise de décision et

dans la planification. Il leur permet par la suite d'améliorer la

direction des ressources et d'améliorer la performance des

différentes décisions opérationnelles (Shang et Seddon,

2002).

Ø La centralisation des tâches :

Parmi les bénéfices de l'ERP

énumérés par Gattiker et Goodhue (2000), on trouve la

possibilité de centraliser certaines activités suite à

l'installation de ce progiciel. Ceci engendre un accroissement de la

productivité en minimisant le nombre de personnes qui effectuent les

mêmes tâches ce qui facilitera à son tour le

contrôle. Deixonne (2001) voit que cette centralisation se rencontre

fréquemment vis-à-vis des services financiers, achats et ventes

qui peuvent être centralisés pour obtenir des économies

d'échelles, notamment en matière de facturation.

Ø L'harmonisation des processus de

travail :

Selon Murphy et Simon (2002), les systèmes ERP sont

implémentés pour intégrer les transactions le long des

processus de travail. En effet, cette harmonisation est rendue possible

grâce à l'existence d'une base de données unique et aux

différentes possibilités d'intégration entre les divers

modules de l'ERP. Par ailleurs, Deixonne (2001) voit que l'harmonisation des

processus de travail peut être mise en oeuvre dans un contexte

international au niveau des différentes filiales d'un groupe et se

trouve facilité par les capacités de gestion multilangues,

multidevises, multisites d'un ERP.

La figure 3 récapitule l'impact de l'ERP sur la

productivité opérationnelle :

La suppression des

dysfonctionnements opérationnels

La centralisation des fonctions

L'introduction de nouvelles fonctionnalités

L'harmonisation des processus de travail

L'amélioration de la productivité

opérationnelle suite à la mise en place de l'ERP

Figure 3 : l'ERP et l'amélioration de la

productivité opérationnelle

Ainsi, grâce à son architecture modulaire et

à l'unicité de sa base de données, l'ERP concoure à

l'accroissement de la productivité administrative et

opérationnelle. En effet, la mise en place de l'ERP permet :

- D'optimiser les coûts de maintenance du système

d'information.

- D'améliorer la fiabilité de l'information

communiquée et par conséquent diminuer les conflits et favoriser

la coordination entre les différents services.

- De faciliter le contrôle en supprimant les

tâches de ressaisies manuelles et les tâches de

réconciliation.

- D'automatiser et d'harmoniser les différents

processus de l'entreprise ce qui conduit à une réduction du

temps du cycle opérationnel et à une réduction des

coûts dus à une mauvaise gestion.

- De supporter le processus de prise de décision

grâce aux possibilités de reporting et d'interrogations

multicritères qu'offre le progiciel.

Après avoir énuméré les avantages

que l'entreprise peut tirer de la mise en place d'un ERP, on va essayer

d'établir un lien entre ces bénéfices apportés par

l'ERP et l'amélioration de la performance de l'entreprise.

2. ERP_ Performance : Modèle conceptuel

D'après ce qui précède, l'ERP est

présenté en tant qu'une technologie susceptible d'apporter de

nombreux avantages à l'entreprise lui permettant d'améliorer son

fonctionnement global.

En se basant sur les définitions, les aspects et les

critères de mesure de la performance, on va montrer que ces

bénéfices apportés par l'ERP rendent l'entreprise plus

performante. Un modèle conceptuel illustrant cette idée sera

établi.

2.1 La

performance : définitions, aspects

et

critères de mesure

Le concept de la performance a fait l'objet de plusieurs

définitions, de plusieurs approches de calcul et modèles

d'évaluation.

Debiens (1988), définit la performance comme

« l'art de bien faire les bonnes choses ». C'est à

dire le fait de tirer la meilleure partie possible des ressources disponibles

de l'entreprise afin d'atteindre les objectifs.

Par ailleurs, Bachet (1998) considère que la

performance est « une propriété émergente qui ne

se réduit pas à la somme des performances partielles, mais

à une performance globale qui repose sur un enchaînement vertueux

entre l'économique et le social et sur le souci de la réussite

à long terme ».

La performance est ainsi considérée comme

étant la somme des satisfactions (résultats financiers et non

financiers) créées pour l'ensemble des parties prenantes et

l'aptitude de l'organisation à produire ces satisfactions de

façon durable.

La multitude des définitions de la performance

révèle de la diversité de ses aspects. En effet, parmi ces

aspects on cite :

Ø La performance économique :

elle s'entend comme la rentabilité de l'entreprise. Elle réside

dans la survie de l'entreprise et sa capacité à atteindre les

objectifs fixés. Elle peut être mesurée à partir de

la variation de l'activité et de la rentabilité des

investissements et des ventes. La compréhension de la performance

économique peut aussi provenir d'une analyse éclairée du

compte du résultat (Marmuse, 1996). En effet, le

bénéfice net (ou la perte nette) est une mesure finale de la

rentabilité de l'entreprise qui permet aux actionnaires et aux analystes

financiers d'apprécier la performance d'une firme.

Par ailleurs, il existe une performance économique non

strictement quantifiable qu'on peut mesurer par la qualité totale et la

position concurrentielle de la firme.

On entend par qualité totale « la

recherche du progrès dans l'ensemble des systèmes qui composent

l'entreprise » (Collignon, 1989). En outre, la position

concurrentielle de l'entreprise peut être reflétée par sa

part de marché relative (par rapport de son principal concurrent) mais

aussi dans les facteurs clés de succès que possède la

firme.

Pour évaluer l'aspect économique de la

performance, plusieurs critères d'évaluation ont

été proposés. En se basant sur les travaux de Sainsaulieu

et al (1998), de Frioui (2000) et de Morin et Savoie (2000), on dégage

les critères d'évaluation de la performance économique

suivants :

- la productivité

- la qualité des produits et services

- l'économie des ressources

- la compétitivité

- la rentabilité

- le chiffre d'affaire

- le profit

- le respect des délais

Ø La performance

organisationnelle : Marmuse (1997) définit la performance

organisationnelle comme étant « la manière dont

l'entreprise est organisée pour atteindre ses objectifs et la

façon dont elle parvient à les atteindre ».

En se référant aux travaux de Kalika (1988) et

de Chaabouni (1992), on peut dégager quelques

critères d'évaluation de la performance organisationnelle:

- la qualité de la circulation de l'information

- les relations entre les services

- la coordination

- la coopération

- le degré de contrôle

- la communication

- la décentralisation

- la flexibilité

- l'intégration

Ø La performance humaine : Martory et

Crozet (1988) affirment que la performance humaine s'analyse à

travers le résultat obtenu par les salariés sur les postes de

travail dans un groupe, un service ou une entité entière. Ce

résultat est exprimé par la richesse crée, la valeur

ajoutée produite, le supplément de valeur donné à

l'unité et l'amélioration de l'implantation dans l'environnement.

La contribution optimale des hommes aux résultats de

l'entreprise ainsi qu'une meilleure réponse

aux aspirations de ceux qui composent l'entreprise dépend du savoir. Le

savoir est un ensemble étendu et cohérent de connaissances. Il

peut être acquis par l'étude ou au contact de la

réalité, et peut être partagé ou transmis. Il

constitue ainsi un élément fondamental de la performance humaine

dans toute organisation (Bosquet, 1996).

L'obtention d'une performance humaine dépend des

collaborateurs de tous les niveaux dépendants ou indépendants qui

ajoutent de la valeur en engageant leurs compétences. Les

compétences comprennent le savoir-faire, le comportement, le savoir

coopérer et la créativité.

Par conséquent, et en se référant aux

travaux de Chaabouni (1992) et Morin et Savoie (2000), voici quelques

critères d'évaluation de la performance humaine :

- la productivité du personnel

- l'engagement du personnel

- les compétences du personnel

- la satisfaction au travail

- l'initiative

- la rapidité de prise de décisions

- La formation

En se focalisant sur les critères d'évaluation

des différents aspects de la performance, on remarque que la

majorité de ces critères ont été

évoqués comme étant les bénéfices

procurés par l'ERP. On peut donc supposer qu'il existe un lien entre

l'implantation de l'ERP et l'amélioration de la performance de

l'entreprise.

D'ailleurs, cette idée a déjà

été évoquée par Marciniak (2001) qui voient que la

raison fondamentale derrière le choix d'un PGI est l'accroissement

de la performance. Celle-ci se traduit par une optimisation des coûts et

un accroissement de la réactivité et de la flexibilité de

l'entreprise.

On va dans ce qui suit essayer de dégager l'impact de

l'ERP sur la performance économique, organisationnelle et humaine.

2.2 Impact de l'ERP sur la

performance économique

L'ERP permet d'automatiser les transactions ce qui conduit

à une accélération des processus et une augmentation dans

les volumes des opérations. Par ailleurs, grâce à

l'intégration des diverses applications, l'ERP harmonise les

différents processus de l'entreprise. Tout ceci engendre selon Shang et

Seddon (2002) une réduction des coûts, une réduction du

temps du cycle opérationnel et une amélioration de la

productivité et de la qualité.

En outre, l'installation de l'ERP réduit les

coûts de maintenance du Système d'information et augmente la

capacité de la firme de déployer de nouvelles

fonctionnalités du système d'information (Gattiker et Goodhue,

2000).

Par conséquent, on peut conclure que l'ERP favorise une

optimisation des ressources et des coûts, une maîtrise des

délais et un accroissement de la productivité. D'où, les

clients bénéficieront d'une réduction des délais

qui leur sont imposés, d'une diminution des prix ainsi que d'une

amélioration de la qualité des prestations fournies. Les ventes

vont donc augmenter et l'entreprise deviendra plus compétitive. En

effet, selon Shang et Seddon (2002), grâce à l'ERP, l'entreprise

peut acquérir des avantages concurrentiels et ce, en offrant des

produits à faibles coûts et en améliorant la relation de

l'entreprise avec ses clients et avec les différentes parties

prenantes.

En se référant aux critères de mesure de

la performance économique, on peut dégager de ce qui

précède que l'ERP permet d'améliorer la performance

économique.

2.3 Impact de l'ERP sur la

performance organisationnelle

L'ERP fournit aux acteurs organisationnels un langage commun

et une base de données commune. Ceci permet d'améliorer la

qualité des informations communiquées et donc de réduire

les conflits et de favoriser la coordination entre les différents

services. En effet, l'intégration qui existe entre les différents

modules de l'ERP facilite la coopération au sein de l'organisation

(Shang et Seddon, 2002).

Ainsi, l'ERP ouvre de nouvelles perspectives en matière

organisationnelle en facilitant le passage de formes d'organisations

fondées sur une spécialisation fonctionnelle, une coordination

hiérarchique et un processus de décision séquentiel

à des organisations plus polyvalentes, valorisant la coordination

horizontale et des processus de décision plus

décentralisés (Brousseau et Rallet, 2000).

Par ailleurs, l'implantation de l'ERP facilite les

activités de contrôle dans l'entreprise. En effet, en supprimant

les tâches de ressaisies manuelles des informations, l'ERP permet

d'éliminer les erreurs de saisie. Par conséquent, la plupart des

activités de contrôle sont effectuées plus en amont,

c'est-à-dire dès la création des données de base

(nouveaux clients, nouveaux articles, ...). Par ailleurs, l'existence d'une

base de données unique partagée par tous les modules fonctionnels

de l'ERP facilite le contrôle et la validation des transactions

comptables issues des processus opérationnels.

En résumé, l'ERP permet d'améliorer la

qualité des informations communiquées, de favoriser la

coordination, de décentraliser les décisions et de faciliter le

contrôle. En se référant aux critères de mesure de

la performance organisationnelle, on peut conclure que l'ERP permet

d'améliorer la performance organisationnelle.

2.4 Impact de l'ERP

sur la performance humaine

Grâce à sa base de données

centralisée, aux informations en temps réel qu'il fournit et

à sa capacité d'analyser les données, l'ERP aide les

dirigeants dans le processus de prise de décision et dans la

planification, leur permet par la suite d'améliorer la direction des

ressources et d'améliorer la performance des différentes

décisions opérationnelles (Shang et Seddon, 2002).

En outre, l'ERP contribue aussi à l'amélioration

des connaissances du personnel. En effet, l'introduction de l'ERP suppose que

les utilisateurs finaux de cette nouvelle technologie doivent acquérir

de nouvelles compétences pour mieux la manipuler. Ils atteignent ainsi

un certain niveau de confiance et d'efficacité lors de l'utilisation de

l'ERP leur permettant d'améliorer leurs productivités (Fourati,

2006).

Il est à noter que le personnel pourrait manifester une

certaine résistance à l'implantation de l'ERP. Cette

résistance au changement pourrait s'expliquer par l'inquiétude

exprimée par le personnel et qui est due au risque de suppression

d'emploi induit par l'automatisation de tâches. En plus,

l'employé est souvent habitué à une façon de

travailler qui relève d'une importante spécialisation, et le fait

de travailler en groupe en présence de l'ERP pourrait lui constituer un

problème. Par ailleurs, cette résistance est également une

conséquence au manque d'informations de la part du personnel sur le

projet (Berghman, 2003).

C'est pour cette raison qu'une formation s'avère

nécessaire lors de l'introduction de l'ERP. En fait, à

côté de son apport au plan scientifique, cette formation devrait

aussi informer le personnel des différents avantages de l'ERP dont il

pourrait bénéficier lors de l'accomplissement de sa

tâche.

En conclusion, l'ERP rend les décisions prises par les

dirigeants plus efficaces et améliore les compétences et la

productivité de l'employé. En se référant aux

critères de mesure de la performance humaine, on peut conclure que l'ERP

permet d'améliorer la performance humaine.

2.5 Le modèle

conceptuel

D'après ce qui précède, on peut

s'attendre à ce que l'implantation de l'ERP conduit à

améliorer la performance globale de l'entreprise.

En effet, Deixonne (2001) voit que la décision de mise

en place d'un ERP répond à un besoin d'accroissement de la

performance de l'entreprise. En fait, il a hiérarchisé les

différents besoins d'une implantation d'un ERP sous forme d'une

pyramide. Chaque couche de la pyramide représente un couple

décision/besoin qu'on risque de ne pas pouvoir satisfaire si la couche

précédente n'a pas été traitée. Cette

pyramide se présente comme suit :

- Le socle représente une décision de type

obligatoire. Cette décision répond à un besoin

d'intégration des différents systèmes d'information (SI)

existants afin de pallier aux dysfonctionnements de ces SI.

- La partie médiane représente des

décisions visant à pallier à des dysfonctionnements

opérationnels. La décision d'implantation d'un ERP émane

d'un besoin de centralisation de fonction ou d'harmonisation de processus,

souvent financiers, dans un groupe ayant des entités

réparties.

- La partie supérieure représente une

décision visant à accroître la performance de l'entreprise.

Ceci serait possible si on accompagnait la mise en oeuvre de l'ERP par

- une introduction de nouveaux modes de fonctionnement qui

permettraient de répondre à des enjeux métiers.

Pallier à des dysfonctionnements opérationnels

Pallier des dysfonctionnements des SI existants

Accroître la performance de l'entreprise

Figure 4: Les bénéfices attendus de l'ERP

Deixonne (2001)

Dans notre recherche, on va se baser sur le modèle de

Deixonne (2001) pour établir notre modèle conceptuel

illustrant l'impact de l'ERP sur la performance de

l'entreprise.

Pour cela, il est utile de rappeler que Deixonne (2001) pense

que l'implantation d'un ERP génère deux types de

bénéfices : des bénéfices liés à

la productivité administrative et d'autres liés à la

productivité opérationnelle. Par ailleurs, il voit que la

performance pourrait être une conséquence de la mise en place de

l'ERP. Par conséquent dans notre modèle de recherche, on va

établir une hypothèse générale : «

HG : L'ERP améliore la performance de

l'entreprise » ; et deux sous

hypothèses : « H1 : L'ERP

améliore la productivité administrative »

et « H2 : L'ERP

améliore la productivité opérationnelle ».

Le modèle de cette recherche se présente comme

suit :

HG

ERP

Performance

Performance

Productivité administrative

Productivité opérationnelle

ERP

H1

H2

Figure 5 : Le modèle conceptuel de la

recherche

Conclusion

Ainsi, l'implantation de l'ERP peut être

bénéfique pour l'entreprise. Celle-ci pourrait utiliser cette

technologie pour améliorer sa productivité administrative et

opérationnelle et accroître par conséquent sa performance.

Un modèle conceptuel illustrant cette idée a été

établi au cours de ce chapitre. Ensuite, pour vérifier les

hypothèses de ce modèle, on va étudier dans une

deuxième partie de cette recherche, un cas d'entreprise ayant

implémenté l'ERP et essayer de dégager les

différents bénéfices qu'elle a pu tirer de cette

technologie.

Chapitre 3 : La

méthodologie de recherche

Introduction

Le cadre méthodologique de ce travail vise à

déterminer les différents procédés employés

pour la vérification des hypothèses du modèle

avancé précédemment.

Pour cela, on va présenter une étude de cas qui

a servi de base pour mener cette recherche. Il sera ensuite question de

décrire les différentes méthodes de collecte de

données nécessaires pour mener l'enquête ainsi que les

différentes méthodes d'analyse des résultats obtenus.

1. L'étude de

cas

Wacheux (1996) définit l'étude de cas comme

« une analyse spatiale et temporelle d'un phénomène

complexe par les conditions, les évènements, les acteurs et les

implications ». D'ailleurs, selon Rispal (2000), l'étude de

cas tient une place particulière dans les méthodes de recherche

qualitative en management.

Cependant, cette méthode est souvent critiquée

d'être trop subjective. La subjectivité peut se manifester lors de

l'exécution, de la présentation et de l'évaluation de la

recherche par l'étude de cas. En fait, on est allé même

à critiquer la rigueur scientifique de la méthode et par

conséquent la fiabilité des résultats obtenus (Benavent et

al, 2005).

Pourtant, l'étude de cas reste une pratique de

recherche qui garde ses atouts et que les chercheurs continuent à

employer pour étudier des phénomènes réputés

complexes. Cette recherche empirique se base sur l'utilisation et la

combinaison de différentes techniques de collecte de données.

2. Présentation du

cas étudié

L'étude de cas est menée au sein de la

société IGL Distribution : une

société spécialisée dans la commercialisation des

ordinateurs et d'autres articles (accessoires d'ordinateurs, fournitures,...).

Cette société possède deux agences commerciales :

l'une à Sfax et l'autre à Tunis.

En fait cette société fait partie du groupe

IGL (Ingénierie

de Génie

Logiciel). Ce groupe qui a

débuté en 1987 avec une seule société

spécialisée dans le développement de logiciels, a presque

abandonné cette activité quand il s'est spécialisé

dans le montage et la commercialisation des ordinateurs depuis 1999.

IGL est une société anonyme

dotée d'un capital de 2.165.000 dinars. En fait, aujourd'hui ce groupe

est considéré parmi les leaders sur le marché tunisien du

montage des ordinateurs. Il est composé de trois succursales :

- IGL Distribution : chargée de

l'activité commerciale (vente en gros) et du service après vente

auprès des clients.

- IGL Industrie : chargée de la

conception et l'assemblage des micro-ordinateurs.

- IGL Pro : chargée des ventes

directes.

En 2002, le groupe IGL a décidé

d'implanter le progiciel de gestion intégrée

« MBS-Navision Attain version 3.10 ».

La décision d'implémentation de cet ERP a

été prise par la direction générale avec la

participation des responsables des services appartenant à la fois

à IGL Distribution et IGL

Industrie.

D'ailleurs, c'était un projet qu'on a entrepris dans le

but d'intégrer les différents SI qui existaient

déjà et faciliter de ce fait la circulation des informations.

En effet, le groupe disposait même avant l'ERP de

systèmes d'information relatifs aux traitements opérationnels et

statistiques dans plusieurs domaines : le commercial, la finance, le

personnel, la production. Ces SI ont déjà automatisé les

traitements et les tâches répétitives. Mais ces

applications ne communiquaient pas entre elles ce qui s'opposait à la

circulation fluide d'informations. D'où c'est la recherche de

l'intégration qui expliquait le remplacement de la plupart des logiciels

de gestion par un ERP.

Cette recherche a été menée au sein des

services stock, achat et commercial de la société IGL

Distribution vu que ces services sont étroitement liés lors de

l'étude de la gestion intégrée d'une société

commerciale.

3. Méthodes de collecte de

données

Après avoir présenté le cas

étudié, il convient d'examiner les méthodes de collecte de

données utilisées lors de cette enquête. En fait, on a

combiné plusieurs méthodes de recueil de données à

savoir l'analyse des documents, l'observation et le questionnaire.

3.1 Les techniques

documentaires

« Il s'agit de puiser les informations utiles

à l'objet de la recherche dans des documents déjà

établis à des fins particulières : archives,

recensements, documents divers appartenant à des organismes publics ou

privés. » (Zghal, 1991).

En fait, cette technique peut présenter quelques

difficultés surtout si les documents recherchés

présentent un caractère secret. Cependant, elle a l'avantage de

réduire l'éventualité d'une influence quelconque que peut

exercer la présence ou l'intervention du chercheur, (Poupart et al,

1997).

3.2

L'observation

L'observation vise à comprendre de l'intérieur

le déroulement des événements et ce, avant de les

expliquer (Wacheux, 1996). Elle permet donc de collecter des

données sur le comportement réel plutôt que de puiser les

informations des rapports.

Cette observation peut être passive comme elle peut

être participante. L'observation passive a l'avantage de garder la

position neutre du chercheur (Wacheux, 1996), mais elle pose le problème

de l'acceptation de l'observateur par le groupe qu'il étudie. Par la

suite, il est préférable de participer pour s'intégrer

dans le groupe.

Dans notre cas, l'observation a été très

souvent passive, surtout au sein du service achat et du service commercial,

mais également parfois participante au sein du service stock où

il y avait un poste vacant.

3.3 Le questionnaire

D'après le rapport du Programme International du

Développement de l'Evaluation de la Formation « International

Program Development Evaluation Training » publié en Mai 2003,

un questionnaire peut être structuré, semi structuré ou la

conjugaison des deux. Le questionnaire structuré est composé par

des questions fermées c'est-à-dire des questions dont les

réponses sont prédéterminées au choix. Par contre,

dans le questionnaire semi structuré les questions sont ouvertes

c'est-à-dire qui laissent toute la liberté d'expression à

l'interviewé car elles ne prévoient pas de réponses toutes

faites. Les réponses sont alors susceptibles d'être riches

dévoilant des niveaux profonds de la personnalité.

Cependant, au moment de l'exploitation, les questions ouvertes

posent beaucoup de problèmes. En effet, les réponses à ces

questions sont hétérogènes et nécessitent un

travail important de codage. En outre, la codification des réponses

individuelles comporte des risques d'erreur d'interprétation et

présentent par la suite le risque d'être interprétée

de façon subjective.

Par contre, les questions fermées ne posent pas le

problème de codage pour l'exploitation statistique des réponses

puisque les réponses vagues sont évitées et le nombre de

non-réponses est réduit.

Dés lors, les questionnaires structurés sont

plus faciles à élaborer et à analyser que les

questionnaires semi structurés. Pour cette raison, le questionnaire

élaboré dans le cadre de cette recherche est un questionnaire

structuré ne contenant que des questions fermées.

4. Analyse et interprétation des résultats

« L'analyse consiste à rassembler les

informations recueillies puis à les traiter de manière qu'elles

soient mises sous une forme susceptible d'apporter des réponses aux

questions... Quant à l'interprétation, elle représente en

quelque sorte une synthèse rattachant les réponses fournies par

l'analyse aux connaissances dont dispose le chercheur sur le plan

théorique et sur le plan concret du milieu étudié, et ce,

en vue de donner un sens plus général à ces

réponses» (Zghal, 1991).

L'analyse consiste donc à rassembler les

différentes données qu'on a collectées pour les

présenter par la suite sous une forme bien déterminée. Par

ailleurs, l'interprétation constitue la lecture de ces

données.

En outre, l'analyse et l'interprétation exigent une

certaine honnêteté intellectuelle de la part du chercheur et ce,

pour s'assurer de la fiabilité des résultats obtenus.

4.1 L'interprétation des données qualitatives

Cette interprétation est complexe du fait qu'elle

repose beaucoup plus sur les qualités du chercheur (intelligence,

intuition, expérience, imagination, faculté d'observation,...)

que sur les moyens techniques. En effet, l'interprétation des

données qualitatives consiste à dégager les

résultats en fonction des réflexions et de la subjectivité

du chargé d'étude (Zghal, 1991).

4.2 L'interprétation des données

quantitatives

Les données quantitatives ont l'avantage de pouvoir

être analysées au moyen de méthodes quantitatives

(mathématiques et statistiques). Toutefois, la qualité de

l'interprétation de ces données quantitatives dépend de

facteurs qualitatifs (expérience et intelligence du chercheur) (Zghal,

1991).

Dans cette recherche, on a fait recours à une analyse

qualitative pour étudier certains processus dans l'entreprise, et aussi

à une analyse quantitative en présentant les réponses au

questionnaire de la recherche sous forme d'histogramme.

Conclusion

Après avoir présenté le cas

étudié, décrit les méthodes de collecte de

données employées pour cette recherche à savoir les

techniques documentaires, l'observation (passive et participante) et le

questionnaire ; et définit les méthodes d'analyse de

données (analyse qualitative et analyse quantitative), le chapitre

suivant sera consacré à la présentation et l'analyse des

résultats obtenus à partir du lieu de l'enquête.

Chapitre 4 : Les

résultats de la recherche

Introduction

Ce chapitre sera consacré à la

présentation et à l'analyse des informations recueillies par les

méthodes de collecte de données évoquées dans le

chapitre précédent. L'analyse va être à la fois une

analyse qualitative (qui repose essentiellement sur l'observation passive et

l'observation participative) et une analyse quantitative (qui repose sur

l'établissement d'histogrammes qui vont servir de base pour la

présentation des résultats obtenus).

L'analyse aura pour but de vérifier les

hypothèses du modèle préalablement établies

à savoir l'hypothèse générale HG :

« L'ERP améliore la performance de

l'entreprise » et les deux sous

hypothèses H1 :« L'ERP

améliore la productivité administrative » et

H2 : « L'ERP améliore la

productivité opérationnelle ».

1. Les

motivations derrière l'implantation de l'ERP

Comme la taille du groupe IGL a considérablement

augmenté depuis 1999, ceci a provoqué plus de paperasserie

même en présence des logiciels de gestion

« maison ». Pire encore, ces applications ne pouvaient plus

répondre à plusieurs besoins de gestion qui se sont

développés petit à petit. En plus, la qualité de la

communication entre ces applications s'est

détériorée : informations incorrectes, temps de

communication long, ....

Ainsi, l'implantation de l'ERP était la solution

susceptible de résoudre ces problèmes rencontrés par ce

groupe et de réduire le coût de maintenance des différents

systèmes d'information existants.

Par ailleurs, parce que l'ERP permet d'assurer une

intégration entre les différentes fonctions de l'entreprise,

d'harmoniser les différents processus et de faciliter le contrôle

de gestion grâce à l'existence d'une base de données

unique, on a décidé de se doter d'un ERP.

Le choix de l'ERP à implanter a été

effectué en Juin 2002, mais son exploitation a débuté en

Janvier 2003.

L'ERP installé comprend 11 modules dont uniquement six

qui sont à présent fonctionnels : Le module ventes, le

module stock, le module achats, le module production, le module encaissement et

versement et le module comptabilité.

D'ailleurs, on a opté pour une stratégie

d'implantation module par module en commençant par les modules :

ventes, stocks et achats.

2.

Analyse qualitative

A partir de l'étude des changements des processus

« traitement de la commande fournisseur » et

« traitement de la commande client » suite à

l'installation de l'ERP, on va essayer de dégager les différents

bénéfices apportés par cette technologie afin de

vérifier les deux sous hypothèses

H1 :« L'ERP améliore la

productivité administrative » et H2 :

« L'ERP améliore la productivité

opérationnelle ».

2.1 Les changements apportés par l'ERP au processus du

« traitement de la commande fournisseur »

Ø Avant l'installation de l'ERP

Une demande d'achat écrite survient au service achats

provenant par exemple du commercial ou du service stock. Après la

consultation et la sélection des fournisseurs, le service achats envoie

au fournisseur un bon de commande « BC »

préparé sur Excel.

Pour informer le stock de la marchandise en cours, l'achat lui

envoie par mail une copie de ce BC.

Une fois la marchandise est livrée, le magasinier

établit, sur la base du bon de livraison « BL », un

bon d'entrée « BE » témoignant de

l'entrée effective de la marchandise en stock. Le BE sera

rattaché au BC et à la facture et l'ensemble sera envoyé

d'abord au service achat pour la confirmation de la réception de la

marchandise, ensuite au service comptabilité pour comptabiliser l'achat,

puis au service financier pour la règlement de cet achat et enfin il

retournera à la comptabilité pour comptabiliser le

règlement.

Ø En présence de l'ERP

On prépare le bon de commande dans une fenêtre

« commande achat » qu'on trouve dans le module achat. Parmi

les informations à remplir qu'on trouve dans ce bon de

commande :

type / N0 / désignation / quantité /

coût unitaire / montant HT / quantité à recevoir /

quantité reçue / date réception prévue / code

magasin / date commande...

On fait entrer le code de l'article (le N°) et la

quantité demandée et le reste sera affiché

automatiquement. Puis, on lance la commande.

Ensuite, pour informer le stock de la quantité

commandée, on clique sur « créer réception

magasin ». Ainsi, on prépare dans, le module stock, une

maquette pour l'entrée de la marchandise.

Une fois la marchandise est livrée, on s'assure qu'elle

est conforme à la commande et est fonctionnelle par le service technique

puis on la fait entrer dans la fenêtre

« réception » déjà

préparée par le module achat : on saisit le N0 de

série de l'article à l'aide du lecteur code à barre et on

remplit les informations relatives à la quantité reçue

et/ou à recevoir, la date de réception effective,.... Enfin, on

valide la réception et ainsi le module achats en sera informé.

La facture est par la suite saisie dans le module achat et sa

comptabilisation se fait automatiquement dans le module comptabilité.

2.2 Les changements apportés par l'ERP au processus du

« traitement de la commande client ».

Ø Avant l'installation de l'ERP

Pour informer le service stock de la commande client, le

commercial envoie une copie du BC du client (rédigé par

celui-ci). Sur ce BC, sont indiqués le N0 d'article, sa

désignation, la quantité,....

Sur la base de cette copie, le magasinier prépare un

bon de sortie « BS » et l'envoie avec la marchandise

requise au service commercial.

Le commercial rattache le BS au BC et à la facture,

puis l'ensemble sera envoyé au service comptabilité pour

comptabiliser la vente, puis au service financier pour l'encaissement et enfin

il retournera à la comptabilité pour comptabiliser

l'encaissement.

Ø En présence de l'ERP

Une fois le client prépare sa commande, on

prépare dans le module vente une commande vente incluant des

informations comme :

type / code liste de prix / désignation / code magasin

/ quantité disponible en stock / quantité / prix unitaire / %

remise ligne / montant base TVA / montant ligne HT /....

Ensuite, pour informer le stock de la quantité à

expédier, on clique sur « créer expédition

magasin ». Ainsi, on prépare dans le module stock, une

maquette pour la sortie de la marchandise.

Le magasinier prépare alors la commande du client, puis

dans la fenêtre « expédition

magasin » il valide la quantité expédiée

et/ou à expédier. La marchandise est ensuite envoyée au

service commercial.

La facture est par la suite saisie dans le module ventes et sa

comptabilisation se fait automatiquement dans le module comptabilité.

2.3 Les apports de

l'ERP

A partir de l'étude de ces changements des processus

suite à la mise en place de l'ERP, on peut dégager quelques

apports de ce progiciel :

- La suppression des activités manuelles de recherche

d'information

- L'existence d'un référentiel unique : les

articles ont les mêmes codes aussi bien dans le module achats que dans

les modules ventes et stock. Ceci permet d'harmoniser les fichiers appartenant

aux différents modules.

- Un contrôle rigoureux de l'information : par

exemple le système n'autorise pas une double entrée du même

N° d'article.

- L'harmonisation des applications informatiques autour d'une

même technologie conduit à une optimisation des coûts de

maintenance du SI.

Notons que ces avantages apportés par l'ERP ont

été évoqués dans le chapitre

2 parmi les critères de l'amélioration de la

productivité administrative (voir figure 2). Par la

suite, on peut conclure que l'ERP a permis d'améliorer la

productivité administrative de IGL ce qui confirme la

1ère sous hypothèse H1.

En outres, d'autres avantages peuvent être

cités :

- L'introduction de nouvelles fonctionnalités

permettant d'assurer l'intégration entre les différents modules.

A titre d'exemple, le service vente a la possibilité de

connaître l'encours client (intégration financière),

la quantité disponible en stock (intégration avec les stocks). Le

service achat peut consulter les « états

fournisseurs » (intégration financière),

connaître les articles disponibles en stocks grâce à la

fenêtre « réception magasin »

(intégration avec les stocks). Ceci aura pour conséquence la

maîtrise des cycles opérationnels en réutilisant le temps

qu'on passait dans la recherche d'information dans l'amélioration des

qualités des prestations fournies.

- La centralisation des tâches : Le fait de saisir

les factures au sein des modules achats et ventes pour les voir automatiquement

comptabilisées dans le module comptabilité, revient à

centraliser des tâches dans l'espoir d'obtenir des gains de

productivité en terme de personnels.

- L'harmonisation des pratiques de travail : Le fait que

certains services peuvent accéder à d'autres modules est en

mesure de réduire les malentendus et d'harmoniser les processus de

travail. Par exemple, en s'informant sur l'état du stock tout en sachant

les besoins éventuels de ses clients, le service commercial pourrait

améliorer le contenu et la fréquence des demandes d'achats

passées au service achats de façon à ce qu'on minimise les

ruptures des stocks.

On remarque que ces apports de l'ERP correspondent bien

aux critères de l'amélioration de la productivité

administrative avancés dans le chapitre 2

(voir figure 3). Par conséquent, on peut conclure que

l'ERP a permis d'améliorer la productivité opérationnelle

de IGL ce qui confirme la 2ème sous

hypothèse H2.

3.

Analyse quantitative

Pour vérifier l'hypothèse générale

HG : « L'ERP améliore la

performance de l'entreprise », on va procéder

à une analyse quantitative du questionnaire auquel a répondu le

PDG de la société. En effet, on va présenter les

réponses issues du questionnaire sous forme d'histogrammes.

Le questionnaire de la recherche comprend 24 questions

fermées réparties en 3 parties. Les questions évaluent

l'impact de l'ERP sur les différents critères de la performance.

On va attribuer à chaque réponse une note, allant de 1 à

5, pour mesurer le degré d'amélioration d'un critère

déterminé de la performance suite à la mise en place de

l'ERP.

3.1 Impact de l'ERP sur la

performance économique

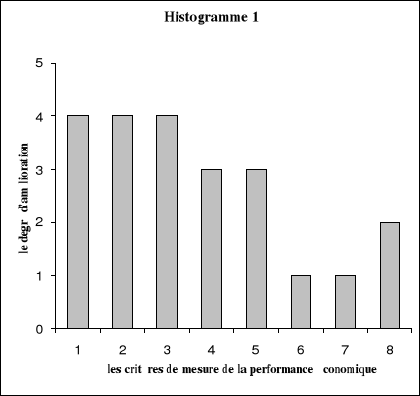

L'histogramme 1 décrit l'impact de l'implantation de

l'ERP sur 8 critères de mesure de la performance économique. Ces

critères ont été inspirés des critères

d'évaluation de la économique proposés dans

le chapitre 2.

Les 8 critères sont relatifs respectivement aux

questions allant de 1 à 8 et sont dans l'ordre:

1- l'économie de temps de traitement des tâches

automatisables 5- la qualité des services

2- la réduction du temps du cycle opérationnel

6- le chiffre d'affaires

3- l'économie des ressources info

7- la part de marché

4- la maîtrise des délais

8- le résultat

Figure 6 : Impact de l'ERP sur la performance

économique

D'après l'histogramme 1, on peut conclure que l'ERP a

contribué à l'amélioration de la performance

économique. En effet, 5 critères sur 8 ont une note

d'amélioration qui dépasse 3: L'ERP a nettement induit une

économie de temps de traitement des tâches automatisables, une

réduction du temps du cycle opérationnel, économie des

ressources informatiques et une économie des ressources informatiques.

Il a par ailleurs favorisé la maîtrise des délais et

l'amélioration la qualité des services.

On remarque cependant que l'ERP n'a stimulé

significativement ni la hausse du chiffre d'affaires ni celle de la part de

marché. En outre, sa contribution à améliorer le

résultat reste faible.

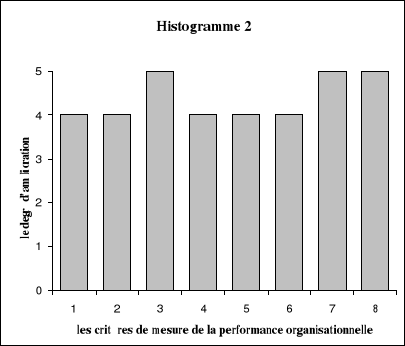

3.2 Impact de l'ERP sur la

performance organisationnelle

L'histogramme 2 illustre l'impact de l'implantation de l'ERP

sur 8 critères de mesure de la performance organisationnelle. Ces

critères ont été inspirés des critères

d'évaluation de la organisationnelle proposés dans

le chapitre 2.

Les 8 critères sont relatifs respectivement aux

questions allant de 9 à 16 et sont dans l'ordre:

1 - l'accès à l'information

2 - la fiabilité des informations communiquées

3 - le contrôle

4 - la coordination

5 - la décentralisation des décisions

6 - la réduction des niveaux hiérarchiques

7- la flexibilité

8 - la coopération entre les différentes

entités

L'histogramme 2 se présente comme suit :

Figure 7 : Impact de l'ERP sur la performance

organisationnelle

L'histogramme 2 retrace une nette amélioration de la

performance organisationnelle suite à l'introduction de l'ERP. En effet,