Introduction

De nos jours, la petite et moyenne entreprise (PME) est

perçue comme un instrument de la croissance économique. Cette

position est due d'une part à la contribution appréciable de la

PME à la production de richesse et à la création

d'emplois, d'autre part à sa flexibilité d'adaptation aux

conditions de l'environnement des entreprises.

Cet environnement particulièrement marqué par la

mondialisation croissante des échanges et la globalisation de

l'économie qui supprime toutes les frontières physiques

grâce à l'utilisation des nouvelles technologies de l'information

et de la communication (NTIC).

Dans un tel contexte, les PME Nigériennes, à

l'instar de leurs homologues du reste du monde, ne sont plus

protégées contre la concurrence extérieure et doivent,

pour soutenir cette dernière, être compétitives aussi bien

sur leurs propres marchés locaux (contre les exportations

étrangères) que sur les marchés d'exploitation à

l'échelle régionale et mondiale.

En un mot,les PME doivent améliorer leurs

compétitivités et surtout leurs performances si elles veulent

jouer un rôle significatif sur les marchés régionaux et

mondiaux tout en couvrant leurs marchés nationaux désormais

ouverts à la concurrence étrangère de tous bords.

Dans cette dynamique d'affrontement d'une compétition

accrue, la PME Nigérienne rencontre divers problèmes et

contraintes devant lesquels elle ne dispose toujours pas de moyens de

réaction rapide et adéquate. Elle doit donc

bénéficier de l'appui efficace des autorités nationales et

de la communauté internationale ainsi que des institutions de

développement économique et sociale. Mais le programme

d'ajustement structurel (PAS) institué par les institutions de Brettons

Wood au début des années 90, a contraint l'Etat du Niger à

se dégager de la sphère marchande en privatisant progressivement

les entreprises d'Etat et à encourager l'investissement privé.

Ce désengagement de la sphère marchande et le

recentrage du rôle de l'Etat sur un nombre restreint de secteurs

d'activités, placent le secteur privé au centre du

développement économique du Niger. C'est une option qui a

donné toutes les opportunités pour jouer un rôle de premier

plan, notamment dans les secteurs des productifs et commerciaux.

C'est ainsi qu'on note une émergence des petites et

moyennes entreprises (PME) qui jouent un rôle moteur dans

l'économie du Niger, car elles représentent une partie majeure du

secteur privé et sont source de création d'emplois.

Vu l'importance des PME dans le tissu économique du

pays, leur développement doit être une des préoccupations

essentielles des gestionnaires et des décideurs ; mais peut-on

parler du développement sans parler de performance ?

La mesure de la performance doit être une question

toujours d'actualité pour une équipe dirigeante. En effet,

comment évaluer la performance économique, sociale et /ou

technique d'une PME ? Dispose-t-on d'outils ou de méthodes pour

réaliser cette appréciation ?

Cette étude se propose de déterminer le niveau

de performance des PME Nigériennes, de dégager

éventuellement les causes du manque de performance et de proposer

des pistes de solutions adéquates.

Pour atteindre cet objectif notre démarche consistera

à collecter les données à partir d'une recherche

documentaire qui sera complétée par une série d'interviews

des différents acteurs opérant dans notre champ

d'étude.

Première Partie : Cadre théorique

La notion de la performance a fait l'objet de plusieurs

écrits. Cependant, elle se concentre généralement sur un

aspect de l'organisation, du système de production ou de sa

stratégie. En ce qui concerne les PME, il est essentiel pour les

dirigeants d'avoir une vue globale de leurs entreprises ou même de leurs

secteurs d'activité. En effet, les dirigeants se tournent de plus en

plus vers une évaluation multicritère de la performance touchant

aussi bien au social (performance humaine), au technique qu'à

l'économique.

Dans les chapitres et sections à venir, les

différentes idées concernant la performance des entreprises

seront présentées, cela permettra de retenir la méthode

à expérimenter pour le cas des PME Nigériennes.

Chapitre I : Revue de la littérature sur la

performance des PME

Ce chapitre présente les résultats des

différentes analyses sur le problème de la mesure de la

performance. Etant donné que les écrits abondent sur ce sujet, un

recensement des idées à été effectuée et,

après classement deux grandes idées ont été

dégagées, à savoir :

· la méthode financière (les mesures issues

de la recherche financière) ;

· la méthode moderne de Norton et Kaplan.

Le chapitre permettra d'une part de présenter les

idées retenues et d'autre part de faire une comparaison entre elles pour

pouvoir déterminer la méthode la plus appropriée pour la

mesure de performance des PME en tenant compte des spécificités

de l'environnement général de ces entreprises au Niger.

Section I : le modèle traditionnel (recherche

financière)

Dans toutes les économies des « pays en voie

de développement » particulièrement au Niger, les

petites et moyennes entreprises jouent un rôle capital car elles sont les

moteurs de l'activité commerciale formelle et de la création

d'emplois. C'est ainsi qu'au Niger dans la stratégie de réduction

de la pauvreté (SRP) élaborée par le cabinet du Premier

ministre en janvier 2002, il est prévu qu'au cours de la période

2001-2005, la croissance serait essentiellement tirée par le secteur

agro-pastoral et le secteur privé. On peut alors sans

exagération affirmer que les PME constituent un pilier de

l'économie de ces pays. C'est pourquoi il est nécessaire de tout

mettre en oeuvre pour pérenniser leur existence, mieux trouver les voies

et moyens pour leur éventuel développement. Ceci ne pourra se

faire que si elles arrivent à survivre à la concurrence qu'elles

subissent du fait de la mondialisation. Pour cela il faut que ces entreprises

soient performantes. Et la performance ne se limite pas à des

résultats financiers positifs (approche traditionnelle), car

l'entreprise est un agencement de plusieurs fonctions qui sont entre autres le

commercial, les ressources humaines, la production. C'est pourquoi il faut

trouver un modèle de mesure de performance des PME qui associe toutes

les fonctions de l'entreprise, en d'autres termes un modèle

multicritères.

1. Approche traditionnelle de la mesure de la

performance

Les entreprises utilisent depuis longtemps des indicateurs de

performance de nature généralement financière, tels que le

bénéfice net1(*), le bénéfice par action2(*), et le rendement sur le capital

investi3(*). Ainsi

l'approche traditionnelle s'inscrit dans le cadre de la finance

néoclassique, dont le but est d'élaborer des règles

d'allocation optimale des capitaux. La question de la mesure de la performance

de l'entreprise, si elle trouve une réponse théorique simple dans

le cadre de la théorie financière traditionnelle, devient

particulièrement complexe dès qu'on écarte les

hypothèses traditionnelles qui la sous-tendent, notamment celles

d'identité des objectifs des différents agents. La

multiplicité et la diversité des critères

d'évaluation utilisés par les entreprises et le rôle

marginal qu'occupent les critères issus de la théorie

financière traditionnelle laissent à penser que la question de la

mesure de la performance est loin d'avoir reçu une réponse

satisfaisante.

Or cette question, loin de se réduire à un

aspect technique, est fondamentale pour comprendre la formation même de

la valeur, en relation notamment avec les systèmes de gestion des

entreprises qui encadrent les processus de création et de

répartition de la valeur.

2. Les résultats issus de la recherche

financière

Les multiples études empiriques qui ont porté

sur la performance des entreprises, révèlent une pluralité

de critères qui supposent tous que la valeur boursière

représente fidèlement le problème de la mesure. Les

critères principaux peuvent être regroupés en deux

catégories. La première quantitative et prévisionnelle, la

seconde regroupe les mesures issues de la théorie du portefeuille, dont

l'utilisation se fait principalement ex post, dans l'objectif d'évaluer

la performance réalisée sur une période donnée.

a. Le Ratio de Tobin

Le ratio Q, proposé par Tobin en 1994, constitue dans

son principe une mesure de l'ensemble des rentes anticipées, sur un

horizon infini. Cette mesure se fait en rapportant la somme de valeur de

marché des titres détenus par les investisseurs financiers

(actionnaires et créanciers) au montant des capitaux financés, le

plus souvent évalué à partir des immobilisations.

Q de Tobin = Valeur de marché (capitaux propres4(*)+dettes

financières5(*)) /

Coût de remplacement des actifs

Un ratio Q supérieur à l'unité signifie

que la rentabilité de l'ensemble des actifs de l'entreprise et

anticipée par le marché, est plus élevée que le

coût moyen pondéré du capital. Ce ratio très proche

dans sa formulation des critères de la valeur nette et de l'indice de

profitabilité transposé à l'ensemble de l'entreprise a

fait l'objet d'un certain nombre de critiques, tenant en particulier à

la non considération des actifs immatériels dans

l'évaluation du coût de remplacement des actifs et à la

difficulté de mesurer ce coût. L'importance actuelle des actifs

immatériels conduit cependant à supposer que les performances

estimées à partir du Q de Tobin sont vraisemblablement

surévaluées, et peuvent fausser l'appréciation de la

performance de l'entreprise considérée.

Source: Chung K.H. et Pruitt S.W.(1994), A simple

Approximation of Tobin's q, financial management , vol.23,N°3

b. Le Ratio de Marris

Le ratio de Marris repose sur la même logique que le Q

de Tobin, mais ne retient que les capitaux directement investis par les

actionnaires. Il s'évalue en rapportant la capitalisation

boursière à la valeur comptable des capitaux propres.

Ratio de Marris = Capitalisation boursière6(*) / Valeur comptable des capitaux

propres

Source: Charreaux G. et Desbrières P. (1998),

Gouvernement des PME et création de valeur,Finance contrôle

stratégique.

c. Comparaison du ratio de Tobin et de Marris

Si dans le cadre des hypothèses de la théorie

financière néoclassique les deux critères convergent pour

identifier la création de valeur, le rejet de l'hypothèse

d'indépendance entre la valeur de l'entreprise et la structure de

financement peut induire une contradiction. Par ailleurs, le caractère

d'indice relatif de ces critères conduit à une

différentiation de la création de valeur.

Enfin, un certain nombre de caractéristiques communes

à ces deux mesures sont à souligner :

· premièrement, elles tiennent compte du risque

car, s'appuyant sur les valeurs de marché (si on suppose l'efficience du

marché financier), elles procèdent implicitement d'une

actualisation des flux qui est censée se faire aux taux de

rentabilité requis par les différentes catégories

d'investisseurs financiers, en fonction du risque encouru.

· Deuxièmement, elles ne se mesurent pas dans

l'absolu la valeur créée (ou plutôt le potentiel de

création de valeur) mais représente des indices relatifs de

création de valeur.

· Troisièmement, elles font implicitement

référence à une norme identique. Un ratio faisant

apparaître une création de valeur (valeur supérieure 1)

laisse supposer que la rentabilité anticipée est

supérieure à la rentabilité requise7(*) à l'équilibre par

les différents apporteurs de capitaux, évaluée par le

coût moyen pondéré.

Source: Charreaux G. et Desbrières P. (1998),

Gouvernement des PME et création de valeur, Finance contrôle

stratégique.

3. Pour une Nouvelle approche de la mesure de la

performance

Le cadre théorique de la mesure de performance de

l'entreprise évacue d'une part, l'aspect incitatif que joue la mesure de

performance choisie et d'autre part, tant pour des raisons idéologiques

qu'opérationnelles, réduit la mesure de la valeur

créée à la seule dimension actionnariale. Ces deux

simplifications semblent dommageables aussi bien dans la perspective

prescriptive qu'explicative des pratiques des entreprises. Sur le premier

point, il importe de noter que la construction d'outils de gestion ne fasse pas

abstraction des effets pervers qu'ils peuvent induire.

Quant au second, il nous paraît essentiel de mieux

comprendre pourquoi les critères issus de la théorie

financière traditionnelle semblent relativement peu utilisés. On

ne peut se satisfaire, en raison de l'ancienneté de ces critères

qui, pour certains, ont été proposés il y a plusieurs

décennies, des explications fondées sur l'ignorance ou la

résistance au changement. Deux dimensions de la problématique

traditionnelle nous semblent particulièrement critiquables :

l'ignorance du rôle incitatif des mesures et leur critère

réducteur, limité à la seule relation

actionnaires /dirigeants.

Source: Bergeron, H., (1998) ;''les tableaux de

bord pour rendre compte de la performance : typologie et

déterminants'', actes du XIX congrès de l'AFC, Nantes, volume

II

Section II : le modèle de Kaplan et Norton

En 1992, Robert Kaplan et David

Norton publient un article intitulé

« The balanced scorecard - Measures that drive performance8(*) ».La méthode de

mesure de performance qu'ils proposent à beaucoup retenu l'attention.

Selon eux la performance financière de l'entreprise est essentielle pour

son succès .Cependant, une approche purement financière

présente deux inconvénients :

· Elle est historique, tandis qu'elle nous indique ce qui

est arrivé à l'organisation, elle peut ne pas nous indiquer ce

qui est se produit actuellement.

· Elle est commune pour les cours en bourse courants

d'une entreprise pour dépenser les cours en bourse de ses actifs. Le

ratio Q de Tobin mesure le ratio de la valeur des biens sociaux à ces

cours en bourse. La valeur excessive résulte des immobilisations

incorporelles.

Les travaux de Kaplan et Norton, comme ceux de biens d'autres

auteurs, relèvent l'importance de relier les objectifs et les

stratégies de l'entreprise aux indicateurs de performance. Cela semble

une condition sine qua non à l'efficacité de cet outil

de mesure de performance. Cependant les arguments avancés sont pour la

plupart du temps intuitifs. C'est pourquoi quatre perspectives sont

proposées par le ``balanced scorecard'', à savoir :

Perspective Financière :

Kaplan et Norton ne négligent pas le besoin traditionnel des

données financières ; car elles demeurent la base de la

performance des entreprises.

Mais le point est que l'emphase courante sur les questions

financières mène à une situation non

équilibrée en ce qui concerne d'autres perspectives. Il y a peut

être un besoin de comprendre des données relatives

financières additionnelles, telle l'évaluation des risques et les

données des coûts et rendements, dans cette catégorie.

Perspective client : La

philosophie récente de management a montré un

intérêt particulier pour la satisfaction de la clientèle,

car elle a fini par trouver que de la clientèle dépend la

santé financière de l'entreprise. Si les clients ne sont pas

satisfaits, ils trouveront par la suite d'autres fournisseurs qui satisferont

leurs besoins, cela va porter un coup dur au chiffre d'affaire. La mesure de

performance pauvre de cette perspective constitue ainsi un principal indicateur

du futur déclin, même si l'image financière courante peut

sembler (toujours) bonne.

Perspective de processus interne :

Cette perspective se rapporte à des processus internes

d'entreprise. Les mesures basées sur cette perspective montreront aux

dirigeants à quel point leurs entreprises marchent, et si ses produits

et services répondent aux exigences des clients. Cette mesure doit

être soigneusement conçue par ceux qui connaissent ces processus.

Perspective d'étude et

d'évolution : Cette perspective comprend la formation

du personnel et les attitudes culturelles de corporation liées à

l'individu-amélioration individuelle et de corporation. Dans une

organisation de travailleurs intellectuels, les hommes sont la ressource

principale. Dans le climat courant du changement technologique, il devient

nécessaire que les travailleurs apprennent sans interruption.

Le modèle de Kaplan et Norton permet de regrouper

l'ensemble des indicateurs de performance que pourrait avoir une entreprise en

quatre grandes classes.

Ces classes constituent l'essentiel des dimensions sur

lesquelles il faut travailler pour réaliser une performance

exceptionnelle du point de vue des clients et des actionnaires. Les dimensions

sont construites sur la base de la vision et de la stratégie de

l'entreprise et ne sont pas indépendantes les unes des autres. Ainsi, il

faut construire des indicateurs de performance sur chacun des

éléments des perspectives d'étude et évolution,

financière, client, processus internes.

Source: www.12manage.com

Chapitre II : Modèle de mesure à

utiliser et Description des variables

Ce chapitre comporte deux sections qui vont traiter du

modèle de mesure à appliquer aux entreprises nigériennes

et à la description des différentes variables de mesures qui

seront utilisées.

Section I : modèle de mesure a utiliser

Le modèle qui sera adopté est celui de Kaplan et

Norton car d'une part il permet une étude de performance de toutes les

fonctions de l'entreprise contrairement à la méthode

traditionnelle qui prend en compte uniquement la fonction financière de

l'entreprise. D'autre part le modèle proposé par Kaplan et Norton

permet d'intégrer la stratégie de l'entreprise, de l'utiliser

comme support lors de la définition des indicateurs de mesure. Dans

l'adaptation de cette méthode au niveau des Petites et Moyennes

Entreprises Nigériennes (PME) nous avons retenu quatre (4) variables qui

rejoignent approximativement les différentes fonctions de l'entreprise,

chacune de ces variables est mesurable grâce à des indicateurs de

mesure qui ont aussi été choisis en fonction des variables d'une

part et de ce qui devrait être la stratégie de l'entreprise

d'autre part. Ces quatre variables qui seront mesurées lors de

l'enquête sont alors :

· La variable financière qui demeure malgré

les critiques la plus importante ;

· La variable commerciale, de laquelle dépendent

directement certains éléments de la variable

financière ;

· La variable du management interne ;

· La variable de l'innovation.

Ces variables sont accompagné d'éléments

de mesure (indicateurs) comme cela a été dit plus haut.

Section II : Description des variables

Les variables retenues sont dans leur

intégralité liées aux fonctions de l'entreprise qui

doivent être prises en compte pour la détermination de la

performance. Pour la mesure de ces variables, il est impératif de

choisir des indicateurs susceptibles de donner des valeurs appréciables.

1. Variable Financière

Bien que la méthode financière de mesure de la

performance soit critiquée du fait qu'elle ne prend pas en compte les

autres fonctions de l'entreprise, elle demeure un des éléments

importants dans la mesure. C'est ce qui explique le choix de cette variable qui

peut être mesurée à partir des indicateurs

suivants :

· Le bénéfice net dont la variation

positive sur des années successives peut expliquer une bonne performance

financière.

· Le bénéfice par action qui permet

d'apprécier la performance des entreprises du point de vue des

actionnaires.

1.1. Le bénéfice net

Le bénéfice net permet une bonne

appréciation de la santé financière de l'entreprise, voila

pourquoi il représente un élément important dans la mesure

de la performance financière.

1.2. Le bénéfice par action

Le bénéfice par action traduit l'enrichissement

théorique d'un actionnaire détenant une action au cours d'un

exercice. Le

bénéfice

net est en effet la part revenant aux actionnaires de la richesse

créée par l'entreprise pendant ce même exercice.

Trop souvent, le BPA est considéré comme le

critère financier le plus important, mais sa progression n'est pas

toujours synonyme de création de

valeur,

tout comme l'inverse son recul de destruction de

valeur.

Bénéfice Par Actions= bénéfice

net/nombre d'actions

2. Variable commerciale

La fonction commerciale est l'un des piliers de l'entreprise

car elle est en relation permanente avec les clients et les résultats

qui émanent des services de vente ont une incidence importante sur les

résultats financiers notamment le chiffre d'affaire (CA= Quantité

Vendue * Prix Unitaire de Vente). C'est pourquoi il est nécessaire

d'incorporer cette fonction dans la mesure de la performance de l'entreprise en

mesurant, l'accroissement des ventes, et vérifiant l'existence des

systèmes de mesure de satisfaction des clients. De même, un

accroissement substantiel des ventes peut expliquer la dynamique commerciale de

l'entreprise.

2.1. L'accroissement des ventes par année

Cet indicateur a été intégré

à la variable commerciale, car les ventes sont très importantes

pour une entreprise. L'enregistrement d'accroissement des ventes sur des

années successives dénote une bonne performance des services de

vente. L'incidence directe de cet accroissement est l'augmentation du chiffre

d'affaire, et éventuellement de la part de marché.

2.2. La satisfaction de

la clientèle

Les entreprises soucieuses d'améliorer la vente de

leurs produits doivent mettre en place un système de mesure de la

satisfaction des clients dans le but d'améliorer les services ou

produits qui leur sont proposés. Cela permettra:

1. de mettre sur le marché des produits qui

répondent aux besoins exprimés ou potentiels des

clients ;

2. de fidéliser les clients, et d'acquérir de

nouveaux clients ;

3. d'accroître le niveau des ventes.

3. Variable management interne

Le management interne est un élément qui doit

être pris en compte lors de la mesure de la performance de l'entreprise.

A ce niveau, il est question de mesurer la performance du type de management.

Pour cela il faudrait approcher les principaux concernés qui sont les

hommes et les femmes qui travaillent dans ces entreprises et qui subissent le

management mis en place. Pour cela,trois indicateurs ont été

identifiés :

· La Communication interne ;

· La prise en compte des suggestions des

employés ;

· La formation continue.

3.1. La communication interne

Cet indicateur permet de mesurer auprès des

employés des PME, l'efficacité de la communication d'une part

entre les différentes directions de l'entreprise et d'autre part

à l'intérieur de chaque direction. La communication,ne l'oublions

pas,est la base de toute interaction entre personnes, d'elle dépend la

qualité des relations entre directions exerçant ensemble pour

atteindre les objectifs de l'entreprise.

3.2. La prise en compte des suggestions des employés

Les suggestions des employés sont très

importantes dans une entreprise, car les ils sont les acteurs principaux d'une

entreprise étant en contact permanent avec les clients, les fournisseurs

et l'environnement de travail.

De ce fait les suggestions provenant des employés sont

à prendre en compte lors de l'élaboration des stratégies

de l'entreprise, pour éviter de faire des choix stratégiques qui

ne sont pas en adéquation avec la réalité de

l'entreprise.

3.3. Formation continue

Dans un monde où la technologie avance de façon

exponentielle, les PME doivent élaborer un programme de formation

continue pour leurs employés. Cela leur permettra d'être au

même diapason que les entreprises concurrentes et d'améliorer

leurs performances.

4. Variable innovation

Cette variable va permettre d'évaluer la performance

des PME en matière d'innovation. En tenant compte du fait que chaque

produit a un cycle de vie, alors l'entreprise doit innover en apportant une

amélioration dans un intervalle de temps régulier, au produit (ou

service) ou lancer sur le marché de nouveaux produits (ou services) de

façon à toujours offrir aux clients des produits nouveaux et

ainsi maintenir le rythme des ventes, voire l'améliorer.

4.1. La prise en compte de la qualité

Le souci de chaque entreprise est de satisfaire les besoins

exprimés ou potentiels des utilisateurs qui sont usagers des biens et

services, car cela leur permettrait de conquérir une part de

marché et à fidéliser la clientèle.

4.2. l'Investissement en innovation

L'investissement en innovation est un très bon

indicateur en terme de mesure de performance car permettant de mesurer

l'importance accordée par les entreprises à l'innovation.

Deuxième partie : Collecte, analyse et

interprétation des données

Après le choix du modèle de mesure et la

description des variables, cette partie va permettre une application du

modèle de mesure de performance grâce à une enquête

qui a été menée auprès des PME. Les

résultats obtenus à la fin de l'enquête permettront de

trouver une réponse plausible à la question de recherche.

Chapitre I: collecte et analyse des données

Il s'agit ici de rassembler toutes les données

susceptibles d'aider dans la recherche des réponses au problème

de recherche et cela à travers une enquête. Etant donné

qu'il est très difficile que l'enquête puisse toucher toutes les

PME, il est impératif de procéder à un

échantillonnage afin d'en dégager un assez représentatif.

Ainsi la méthode d'enquête retenue s'appliquera à cet

échantillon « représentatif » et les

informations qui sortiront de l'enquête pourraient être

généralisées.

Aussi ce chapitre fera une analyse de tous les indicateurs de

chaque variable, cela permet de faire ressortir les informations recueillies

lors de l'enquête. Dans le chapitre qui va suivre,

l'interprétation de tous les résultats est faite afin de pouvoir

tirer les conclusions qui s'imposent.

Section I : collecte des données

Cette section fait une présentation de la population

concernée par l'enquête, l'échantillon qui est

enquêté et la méthode d'enquête qui sera

utilisée.

1. Définition de la population mère

La population mère est constituée de toutes les

PME Nigériennes enregistrées à la chambre de commerce,

d'agriculture, d'industrie et d'artisanat du Niger (C.C.A.I.A.N). C'est ainsi

qu'on dénombre deux mille deux cent soixante quatre (2264) entreprises

réparties sur le territoire national, de forme juridique, allant de la

SA9(*), à

l'entreprise individuelle, à la SARL10(*), au groupement d'intérêt

économique.

2. Définition de l'échantillon

L'échantillon est un sous-ensemble de la population

mère choisi pour l'étude, il doit être représentatif

et peut être constitué à l'aide d'une variété

de techniques ou de procédures. En ce qui concerne cette étude,

l'échantillon est constitué de cinq (5) entreprises

implantées dans la communauté urbaine de Niamey. Ces entreprises

vont être choisies au hasard.

3. Présentation de la méthode

d'enquête: le questionnaire

Le questionnaire de sondage est un instrument de mise en forme

de l'information fondé sur une collecte de réponses à un

ensemble de questions posées généralement à un

échantillon représentatif d'une population. Il a la

capacité de toucher un très large spectre d'objets : les

opinions, les attitudes, les motivations etc. Ainsi son objectif principal est

de dresser le portrait d'une réalité à un moment

précis du temps.

Section II : Analyse des indicateurs de la variable

financière

L'étude de cette variable doit permettre de mesurer la

performance financière des PME Nigériennes grâce à

la mesure d'indicateurs qui sont : le bénéfice net, le

bénéfice par action.

1. Bénéfice net

Le Bénéfice net dégagé par les PME

représente un indicateur privilégié pour la mesure de la

performance financière, mais force est de constater que ces entreprises

sont très réticentes quant à la diffusion de ce type

d'informations. Sur les cinq PME enquêtées une seule a bien voulu

communiquer cette information. Le tableau ci-dessous récapitule le

bénéfice net de cette entreprise sur trois ans.

Tableau1: tableau de variation du

bénéfice net sur 3 ans

|

Année

|

2003

|

2004

|

2005

|

|

Bénéfice net ou perte nette (en FCFA)

|

1.024.865.475

|

-737.583.007

|

-95.470.285

|

Source: service comptabilité Niger Poste SA

Il ressort de ce tableau que le bénéfice de

cette entreprise enregistre une baisse spectaculaire de 71,96% en 2004 par

rapport à 2003, en 2005 malgré qu'il reste négatif il

enregistre une croissance de 87,05% par rapport à 2004.

Cette information ne permet pas de mesurer cet indicateur,

elle est donnée à titre illustratif.

2. Le bénéfice par action

Cet indicateur permet d'évaluer la performance

financière des entreprises du point de vue des actionnaires. Au cours de

l'enquête, aucune entreprise n'a donné des informations concernant

le nombre d'actions, le nombre d'actionnaires et le bénéfice par

action. Il est donc impossible de mesurer cet indicateur.

Section III : Analyse des indicateurs de la variable

Commerciale

L'étude de cette variable permettra de mesurer la

performance commerciale de la PME Nigérienne à travers deux

indicateurs qui sont : l'accroissement des ventes par année et la

satisfaction de la clientèle.

1. Accroissement des ventes par année

Cet indicateur permettra de mesurer la performance commerciale

à travers l'accroissement (positif ou négatif) du chiffre

d'affaire sur trois ans (2003 ; 2004 ; 2005). Lors de l'enquête

seules deux entreprises sur cinq ont donné les informations concernant

cet indicateur. Les informations ainsi recueillies ne permettent pas de

généraliser les résultats à l'ensemble de la

population mère. Mais ces informations sont présentées

dans le tableau ci dessous à titre illustratif.

Tableau2: tableau récapitulatif des CA sur 3

ans

|

2003

|

2004

|

2005

|

|

SAHEL COM.SA

|

4 042 000 000FCFA

|

4 264 000 000FCFA

|

Pas communiqué

|

|

Niger Poste SA

|

1 298 730 227FCFA

|

1 330 460 647FCFA

|

1 384 696 307FCFA

|

Source: services comptables Sahel Com SA et Niger Poste

SA

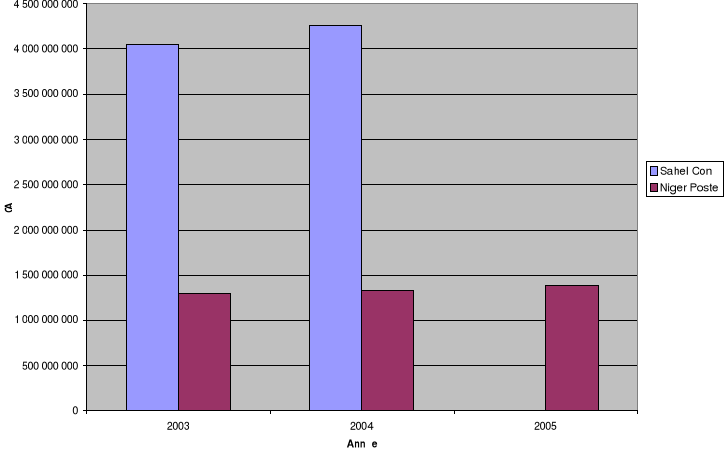

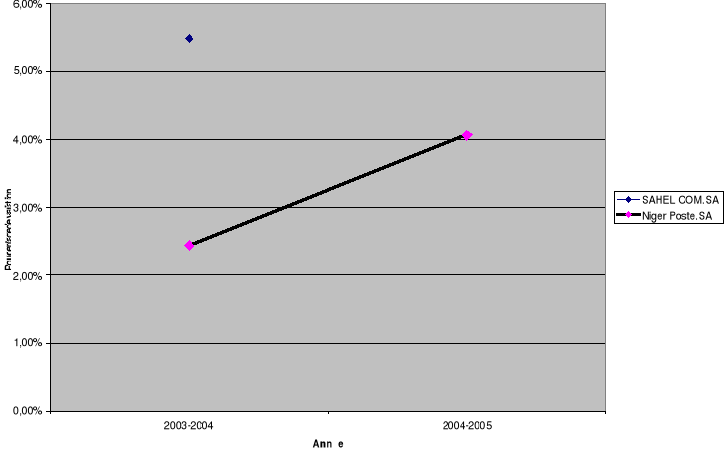

Le tableau fait ressortir que pour l'entreprise Sahel Com.SA,

il ya une variation positive du chiffre d'affaire de 5,49% en 2004 par rapport

au chiffre d'affaire réalisé en 2003, soit un accroissement de

deux cent vingt deux millions de francs CFA (222 000 000FCFA) .

En ce qui concerne l'entreprise Niger Poste.SA il on peut

observer :

Ø en 2004, Une variation de trente un millions sept

cent trente mille quatre cent vingt francs CFA (31 730 420 CFA) soit

une variation positive de 2,44% par rapport au chiffre d'affaire de

l'année 2003.

Ø en 2005, une variation de cinquante quatre millions

deux cent trente cinq mille six cent soixante francs CFA (54 235 660

CFA) soit une variation positive de 4,07% par rapport au chiffre d'affaire de

l'année 2004

Tableau3: tableau de variation du chiffre d'affaire

|

2003-2004

|

2004-2005

|

|

SAHEL COM SA

|

222 000 000 CFA

|

Pas communiqué

|

|

Niger Poste SA

|

31 730 420 CFA

|

54 235 660 CFA

|

Source: services comptables Sahel Com SA et Niger Poste

SA

Graphique N°1: représentation du CA par

PME sur 3 ans

Source:services commercial Sahel Com SA et Niger Poste

Sa

Tableau4: tableau de variation du chiffre d'affaire

en pourcentage

|

2003-2004

|

2004-2005

|

|

SAHEL COM SA

|

5.49%

|

Pas communiqué

|

|

Niger Poste SA

|

2.44%

|

4.07%

|

Source: services commercial Sahel Com SA et Niger Poste

SA

Graphique n°2: variation en pourcentage du

CA

Source:services commercial Sahel Com SA et Niger Poste

SA

2. La satisfaction de la clientèle

La fidélisation des clients est une question importante

pour toutes les entreprises enquêtées (100% ont répondu oui

à la question), bien que 80% de ces entreprises évoluent en

milieu concurrentiel, seul 20% affirment posséder un programme de

fidélisation de leurs clientèles.

Section IV : Analyse des indicateurs de la variable

Management interne

L'utilisation de cette variable a pour objectif principal de

mesurer les performances managériales des PME. Pour cela trois

indicateurs ont été retenus, à savoir : la

communication interne, la prise en compte des suggestions des employés,

et la formation continue. Après administration du questionnaire

d'enquête les résultats suivants ont été obtenus.

1. Communication interne

Les résultats obtenus lors de la mesure de cet

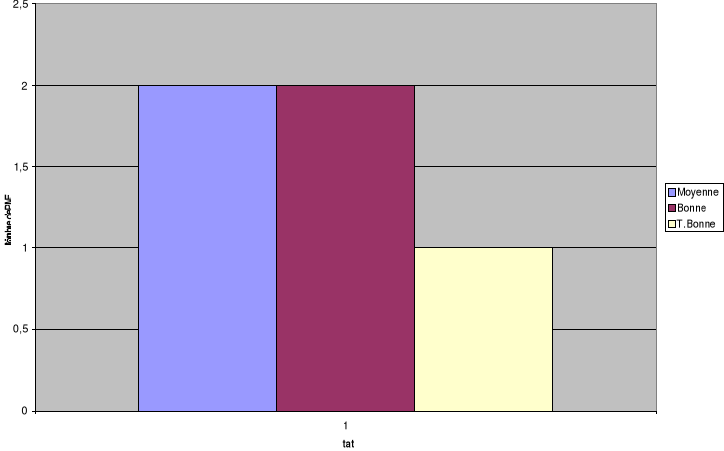

indicateur montre que 40% des gestionnaires enquêtés trouvent que

la qualité de la communication est moyenne au sein de leurs entreprises,

40% pensent qu'elle est bonne et 20% pensent qu'elle est très bonne.

L'histogramme ci-dessous donne une vue d'ensemble des résultats de la

mesure de cet indicateur.

Graphique n°3: représentation de

l'état de la communication interne des PME

Source: employés des PME enquêtées

2. La prise en compte des suggestions des

employés

Les résultats qui ressortent de la mesure de cet

indicateur montrent que 100% des gestionnaires pensent que les suggestions des

employés doivent être prises en compte pour l'amélioration

de la qualité du travail. Mais 40% de ces gestionnaires pensent qu'il

faut juste noter ces suggestions et 60% qui pensent que ces suggestions sont

importantes.

Tableau5: tableau de fréquence de

l'état de la communication interne

|

|

Fréquence

|

Fréquence relative

|

|

Sans importance

|

0

|

0

|

|

A Noter

|

2

|

0,4

|

|

Importante

|

3

|

0,6

|

|

T.Importante

|

0

|

0

|

|

TOTAL

|

5

|

1

|

Source: enquête par questionnaire

3. La formation continue

Il ressort de l'enquête que 100% des PME

enquêtées affirment avoir un programme de formation ou de

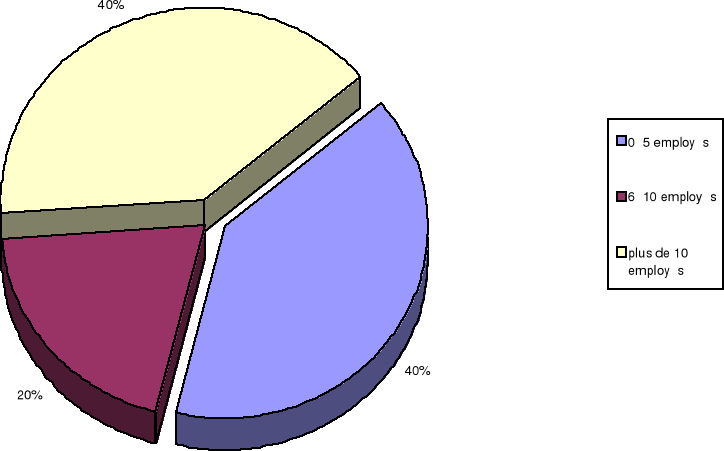

recyclage de leurs employés. C'est ainsi que 40% des entreprises

enquêtées déclarent former ou recycler 1 à 5

employés par an ; 20% déclarent former ou recycler 6

à 10 employés par an et 40% déclarent former ou recycler

plus de 10 employés par an.

Graghique n°4: nombre d'employés

formés par an et par PME

Source:direction des ressources humaines des entreprises

enquêtéesSection V : Analyse des indicateurs de la variable

innovation

L'utilisation de cette variable permet d'évaluer la

performance des PME en matière d'innovation. Pour atteindre cet objectif

deux (2) indicateurs de mesure sont retenus à savoir: la prise en compte

de la qualité et l'investissement en matière d'innovation.

1. La prise en compte de la qualité

La mesure de cet indicateur montre que 100% des PME

enquêtées déclarent que la qualité est une

priorité pour elles, mais seul 40% de ces PME disposent d'un service

dédié exclusivement à la qualité et plus de la

moitié (60%) ne dispose d'aucune structure pouvant traiter de la

qualité.

2. L'investissement en innovation

En ce qui concerne l'innovation, 40% des gestionnaires

pensent que leurs entreprises sont innovantes contre 60% qui pensent qu'elles

ne le sont pas. Pour la réalisation d'investissement, seul 20% des

entreprises enquêtées déclarent avoir investi en innovation

ces trois dernières années.

Chapitre III: interprétations des

résultats

Ce chapitre interprétation des résultats, permet

de tirer les conclusions des résultats de l'analyse des divers

indicateurs de chaque variable. Ainsi il sera possible d'affirmer ou d'infirmer

la performance de chaque variable.

Section I: la performance financière

La performance financière des PME Nigériennes

n'a pas pu être évaluée du fait du manque d'informations

sur les indicateurs de mesure de cette variable (à savoir le

bénéfice net et le bénéfice par action). Cependant

une seule entreprise a communiqué ces informations ; mais les

informations recueillies au niveau de cette entreprise ne permettent pas

d'évaluer la performance financière de l'échantillon

d'abord puis de généraliser à la population mère.

Il est possible mais pas évident que les informations fournies par cette

entreprise soient similaires à d'autres entreprises.

Selon les informations communiquées, il est aisé

de constater que l'entreprise Niger Poste. SA est en baisse de performance

financière car en 2003 le bénéfice net était

positif (1 024 865 475 FCFA) et pour les deux années qui

ont suivi il a été négatif (-737 583 007 en 2004

et -95 470 285 en 2005).

Section II: la performance commerciale

En ce qui concerne la performance commerciale des PME seules

deux entreprises ont communiqué les informations ayant trait à

cette variable. L'observation de la variation du chiffre d'affaire montre des

tendances positives avec des taux d'accroissement allant de 2,44% à

5,49%.Aussi 100% des entreprises estiment que la fidélisation de leur

clientèle est importante, mais ce qui est paradoxale c'est que seul 20%

d'entre elles disposent d'un programme de fidélisation de la

clientèle.

La performance commerciale de ces entreprises est acceptable

au regard des taux de croissance du chiffre d'affaire, mais des efforts restent

à faire en ce qui concerne la fidélisation de la

clientèle. En considérant le fait que seules deux entreprises ont

communiqué ces informations et qu'elles représentent moins de la

moitié de l'échantillon, il est difficile de

généraliser ces résultats à la population

mère.

Section III: la performance en management interne

La performance managériale est d'une importance

capitale dans la mesure de performance des PME, car elle permet de recueillir

l'avis du personnel des entreprises sur leurs conditions de travail. Aussi

permet-elle d'avoir une vue sur la gestion de la compétence des

employés.

L'indicateur ``communication interne'', montre que 40% des

employés des entreprises enquêtées qualifie la

Qualité de la communication au sein de l'entreprise de moyenne ;

40% la qualifient de bonne et 10% la qualifient de très bonne.

L'indicateur ``prise en compte des suggestions'' montre que

100% des gestionnaires affirment prendre en compte les suggestions des

employés pour l'amélioration de la qualité et des

conditions de travail, ainsi 40% estiment que les suggestions sont à

noter et 60% pensent qu'elles sont importantes donc seul les 60% prennent

réellement les suggestions en compte.

L'indicateur ``formation continue'' ; toutes les

entreprises affirment avoir un programme de formation ou de recyclage de leurs

employés, c'est ainsi que 40% déclarent former 1 à 5

employés par an ;20% déclarent en former 6 à 10 par

an et 20% déclarent en former plus de 10 employés.

Au vu de ces résultats on peut conclure que la

performance managériale des PME Nigériennes est satisfaisante

même si des progrès restent à accomplir notamment dans la

formation des employés dans le domaine des nouvelles technologies de

l'information et de la communication.

Section IV: la performance en Innovation

L'innovation, dans cette ère de mondialisation et de

concurrence doit être une priorité pour les gestionnaires pour que

leurs entreprises soient performantes et puissent être

compétitives. C'est ainsi que 100% des gestionnaires interviewés

affirment que l'innovation est une priorité pour eux et 40% pensent que

leurs entreprises sont réellement performantes,alors que seul 20% des

PME enquêtées déclarent avoir investi en innovation ces

trois dernières années. La structure organisationnelle de ces

entreprises montre que 40% disposent d'un service qualité.

Des efforts doivent être accomplis pour améliorer

la performance en innovation car le résultats obtenus ne sont

guère encourageants, pour ce faire les PME doivent accroître leurs

investissements en matière d'innovation et mettre en place des services

qualité.

Les résultats obtenus après mesure de tous les

indicateurs, ont permis de dégager les différentes performances

des variables retenues sauf pour les variables commerciale et financière

qui pour un manque d'informations n'ont pas été

évaluée. Après interprétation, seule la variable

management interne donne un résultat satisfaisant malgré quelques

points que les entreprises se doivent d'améliorer. Cela permet

d'affirmer que La performance des PME Nigériennes est faible et il est

impératif pour elles de l'améliorer afin de relever les

défis de la concurrence provoquée par la mondialisation.

Conclusion

La performance des PME, vu leur importance dans le tissu

économique national, doit retenir l'attention des décideurs

pour pouvoir pérenniser leur existence et cela en les dotant de moyens

pour résister aux contraintes multiples que leur impose la

mondialisation.

C'est pourquoi nous avons décidé d'essayer de

faire un diagnostic de la performance de nos PME en commençant par

chercher, s'il existe, des méthodes d'évaluations

proposées par d'autres chercheurs. Parmi la multitude de méthodes

trouvées, deux ont retenu l'attention à savoir la méthode

traditionnelle avec les ratios de Tobin et de Marris et la méthode

proposée par Kaplan et Norton.

Quatre variables ont été retenues et leurs

mesures a été effectuée à l'aide d'indicateurs.

Après collecte, analyse et interprétation des données, il

résulte que seule la variable management interne fait ressortir des

résultats satisfaisants, cela permet de conclure que les PME

Nigériennes souffrent d'un manque de performance auquel il faut

remédier.

Cette insuffisance de performance résulte d'un manque

d'investissement pour l'acquisition de nouvelles technologies de production,

d'un manque de formation des employés aux nouvelles technologies de

l'information de la communication et aussi à la

« négligence » de la qualité.

Pour palier à toutes ces insuffisances, les PME

Nigériennes doivent trouver des sources de financement susceptibles de

leur permettre d'acquérir les nouvelles technologies, elles doivent

aussi développer des programmes de formation et de recyclage cyclique

de leurs employés pour ne pas être en marge de l'évolution

technologique. Aussi les PME doivent se donner les moyens de pouvoir

contrôler la qualité des produits ou services qu'elles proposent

en mettant en place des services qualité. /.

Bibliographie

Chung K.H. et Pruitt S.W.(1994): A simple

Approximation of Tobin's q, financial management , vol.23,N°3

Charreaux G. et Desbrières P. (1998),

Gouvernement des PME et création de valeur, Finance contrôle

stratégique.

Bergeron, H., (1998):''les tableaux de bord

pour rendre compte de la performance : typologie et déterminants'',

actes du XIX congrès de l'AFC, Nantes, volume II

Cabinet du Premier ministre, secrétariat

permanent du DSRP, stratégie de réduction de la

pauvreté, version finale du 14 janvier 2002.

Bouquin, H., (1986), le contrôle de

gestion, presses universitaires de France.

Kaplan, Robert et David. P. Norton: the

balanced scorecard, Havard business school press.

Thomas Peters et Robert Waterman: le prix de

l'excellence, les secrets des meilleures entreprises, tendances

actuelles.

www.12manage.com

Annexes

Annexe I: le questionnaire

1-Pensez-vous que la communication au sein de votre entreprise

est :

T.Mauvaise Mauvaise Moyenne Bonne T .Bonne

Excellente

2-Les suggestions émises par les employés

sont-elles prises en considération pour l'amélioration du

travail ?

OUI NON

Si oui ces suggestions sont elles, pour vous :

Sans importance A Noter Importantes

T .Importantes

3-Existe il un programme de formation ou de recyclage des

employés dans votre entreprise ?

OUI NON

Si oui environ combien d'employés

bénéficient de ce programme par année ?

1 2 3 4 5 6 7 8 9 10 Autres

4-votre entreprise évolue t-elle en milieu

concurrentiel ?

OUI NON

Si oui quelle est approximativement, votre part de

marché ?

5-La fidélisation des clients est elle importante

pour votre entreprise?

OUI NON

Si oui Existe il un programme de fidélisation de la

clientèle au sein de votre entreprise ?

OUI NON

6-Quelle est l'évolution du chiffre d'affaire ces trois

dernières années ?

|

Année

|

2003

|

2004

|

2005

|

|

Chiffre d'affaire

|

|

|

|

7-Quelle est l'évolution du bénéfice ces

trois dernières années ?

|

Année

|

2003

|

2004

|

2005

|

|

Bénéfice net

|

|

|

|

8-La qualité est elle une priorité dans votre

entreprise ?

OUI NON

9-Existe-t-il un service s'occupant de la qualité dans

votre entreprise ?

OUI NON

10-Pensez vous que votre entreprise est innovante?

OUI NON

Si oui avez-vous fait des investissements ces trois

dernières années pour la conception de nouveaux produits ou

services ?

OUI NON

* 1 Bénéfice

net :excédent net des recettes sur les dépenses,a

près une période qui est généralement d'un an.

* 2 Bénéfice par

action : excédent net des recettes sur les dépenses

divisé par le nombre d'actions de l'entreprise.

* 3 Rendement sur capital

investi :calcul du rendement obtenu par l'activité.

* 4 Somme versée par les

actionnaires et qui permettent de financer l'actif.

* 5 Montant du passif,

résultant des emprunts bancaires.

* 6Valeur en bourse des

actions

* 7 Rentabilité

souhaitée

* 8 Le tableau de bord

équilibré, mesure de la performance

* 9Société

anonyme

* 10 Société

à responsabilité limité

|