|

Sommaire Introduction 2

I/ Le secteur bancaire français 3

1 /Le secteur bancaire en chiffres 3

Principal canal de placement de placement de l'épargne en

France, les banques offrent une vaste gamme de produits pour les particuliers

et les entreprises et gèrent l'épargne des

ménages. 4

2/La pratique bancaire des français 4

II/Stratégie B to C de quelques grandes banques

françaises à travers Internet 5

1/Passage du guichet au Banque à domicile 5

2/Les services proposés en ligne 7

3/Solutions de mesure de l'audience Internet 8

4/ Le rôle des banques dans le développement du

commerce électronique : 10

III/ La révolution internet et ses conséquences sur

le Minitel 16

L'âge d'or du Minitel 17

Le Minitel entre déclin et résistance 17

Le Minitel, affaire des séniors 18

La fin annoncée du Minitel 18

Conclusion 20

Sources : 21

ANNEXE : Le réseau société

Générale, une offre moderne de Banque 22

Introduction

Avec le changement des attentes des clients qui ont

désormais une nouvelle relation avec l'argent, les banques se sont

retrouvées confrontées à l'obligation d'innover en

matière de services en ligne proposés aux particuliers.

Plusieurs canaux comme le Minitel et les centres d'appel

téléphoniques permettent d'assurer ces services en ligne.

Toutefois, Internet demeure le canal indispensable pour être en phase

avec les évolutions de la société.

Sur la toile, comme on désigne familièrement

l'Internet, le client peut s'affranchir des contraintes temporelles et

spatiales du guichet traditionnel et gagne ainsi en autonomie et en

liberté. Il s'approche ainsi de la banque tout en s'en éloignant

avec bien sûr des avantages et des inconvénients.

En France, les grandes banques ont vite compris la

nécessité de s'adapter à la révolution et à

la généralisation de l'Internet. A l'exception des banques

décentralisées comme le crédit agricole et la Caisse

d'épargne (Cf. Mémoire CESEM, Thibault Laffont,

Avril 2000) qui ont été à la

traîne en raison de l'hétérogénéité de

leur parc informatique, les autres grandes bancaires françaises comme la

Société Générale, Le Crédit Lyonnais et

le BNP Paribas ont été vite au rendez vous sur internet.

L'Internet a donc révolutionné les pratiques

bancaires des particuliers en France comme partout dans les pays

développés.

Notre sujet de réflexion est de savoir quel est

l'impact de l'Internet sur la stratégie B to C (Business to Customer)

des grandes banques françaises notamment sur les services en ligne et le

développement du commerce électronique. ?

La littérature sur ce thème concerne

essentiellement des articles dans des revues économiques

spécialisées (La Tribune, Les Echos..) ou dans des revues

sectorielles comme Banque Magazine ou Revue AFB. Il n'existe pas d'ouvrages

traitant spécifiquement le sujet de la banque et l'Internet.

Nous allons dans un premier temps présenter le secteur

bancaire français.

Dans un second temps, nous traiterons la stratégie B to C

de quelques grandes bancaires françaises à travers internet.

Dans un dernier temps, nous étudierons la

révolution Internet ses conséquences sur le Minitel.

I/ Le secteur bancaire français

1/Le secteur bancaire en chiffres

Troisième employeur privé en France avec ses

400000 salariés et ses 200000 emplois indirects, la Banque est un

secteur clé dans l'économie française. C'est un secteur

qui se positionne parmi les plus grands recruteurs du pays avec 30 à

40000 personnes recrutées par an majoritairement des jeunes dont une

bonne partie en alternance.

La banque est une industrie de haute technologie traitant des

centaines de milliards d'informations par jour. Le développement de

l'internet ne peut que faciliter la gestion informatique de cette manne

d'informations. C'est la raison pour laquelle les banques sont fortement

équipées pour leurs besoins de traitements informatiques.

Dans un rapport intitulé « les enjeux

économiques et sociaux de l'industrie bancaire » remis au CCSF en

2006, on trouve des chiffres qui montrent l'immensité des informations

qu'une grande banque gère quotidiennement.

Voici en moyenne quelques chiffres d'une banque française

:

10.000 informaticiens dont 40% d'assistants extérieurs

100.000 postes de travail

1000 transactions/seconde en période de pointe pour la

banque de détail en

France

30 millions de paiements cartes/mois

2 millions d'appels téléphoniques/mois dans les

centres de relations clients

S'agissant des moyens de paiement on a des pics en

période de pointe pouvant ainsi atteindre 10 millions

d'opérations par heure sur la plateforme française des

échanges de paiements interbancaires (SIT). Par ailleurs, en 2005, les

moyens de paiement hors espèce ont fait l'objet de 14 milliards de

paiements en France pour les particuliers et les entreprises. Toujours pour la

même année 2005, le montant total annuel des paiements

échangés s'élevait 17300 milliards d'euros.

En septembre 2006, les établissements de crédit

détenaient plus de 1200 milliards d'euros d'encours de

dépôt dont 780 milliards au titre des particuliers. Parmi ces

dépôts, on trouve des comptes à vue, des livrets

d'épargne, PEL, Codevi entre autres.

Principal canal de placement de placement de l'épargne

en France, les banques offrent une vaste gamme de produits pour les

particuliers et les entreprises et gèrent l'épargne des

ménages.

2/La pratique bancaire des français

Quotidiennement, un français comme la plupart des

citoyens des pays développés entre en relation directement ou

indirectement avec sa banque. Ainsi, comme dans tous les pays

développés, l'utilisation des moyens de paiements hors

espèces est entrée dans les moeurs. En moyenne, un

français fait plus de 225 opérations de paiement (hors

espèce) par an soit plus d'un paiement tous les deux jours.

Selon la BCE, les opérations des français

représentent 2 1,5% des opérations effectuées dans l'union

européenne à 25 en 2004.

Un tiers des français détiennent un compte dans

plusieurs banques et utilisent différents canaux pour avoir accès

à leurs comptes. Ils ont saisi l'occasion que leur offre la banque

à distance pour ne plus subir les contraintes du guichet. Ainsi, 60% des

français qui ont accès à internet, soit plus d'un

français sur quatre, consultent le site de leur banque, un chiffre en

nette progression. Alors que 44 % des français se rendaient

régulièrement dans leur agence bancaire en 1999, ils

n'étaient plus que 35% en 2006 soit une baisse de près de 10

points. Cette baisse s'explique par l'utilisation des canaux comme internet

pour les différentes opérations courantes. Avec la

facilité qu'offre internet, les français suivent plus

régulièrement leurs comptes qu'ils ne le faisaient il y'a

seulement quelques années. Par exemple en 2006, 44 % d'entre eux

faisaient un suivi au moins une fois par semaine alors qu'ils étaient

que 36% cinq ans plus tôt.

Avec la multiplication des canaux, les français

utilisent plusieurs moyens pour consulter leurs comptes. Parmi, ces canaux on

trouve le téléphone portable. Même si son utilisation

demeure encore timide, il constitue une solution pour s'éloigner de plus

en plus du guichet de sa banque. La plupart des banques proposent les SMS qui

alertent le client dès qu'une opération est arrivée sur

son compte comme par exemple un virement. De la même façon le

client est alerté s'il est en découvert. Ce service, bien

sûr, n'est pas gratuit mais coûte environ 2 euros par mois. En

2006, le nombre d'utilisateurs des services de leur banque par SMS

s'élève à 6% des français.

Selon une enquête IFOP en 2006, 82% des jeunes de 12

à 18 ans ont un compte épargne et un tiers de 16-17 ans ont une

carte de paiement avec autorisation

systématique tandis qu'à 18 ans, 2 jeunes

français sur 3 sont équipés d'une carte de paiement.

II/Stratégie B to C de quelques grandes banques

françaises à travers Internet

1/Passage du guichet au Banque à domicile

Jusqu'à tout récemment, pour effectuer la

moindre opération bancaire, le client n'avait comme choix que de se

rendre au guichet de sa banque ou de mandater quelqu'un pour effectuer la

moindre opération bancaire. Le système de banque en ligne a donc

sans doute révolutionné toutes les pratiques et désormais

gérer ses transactions depuis son domicile n'est qu'une question de

choix, voire même de nécessité en raison des nombreuses

contraintes auxquelles les clients font face. Parmi ces contraintes figurent

notamment le temps et la distance obligeant les clients à faire recours

à la banque à domicile (Home banking). Les banques offrent la

gestion bancaire par Internet à leurs clients en mettant à leur

disposition plusieurs services :

~ La consultation du solde des comptes.

~ L'historique des opérations.

~ La possibilité d'imprimer des extraits de compte

à tout moment.

~ L'encodage de virements et de virements

différés.

~ La gestion des ordres permanents et des domiciliations.

~ Le paiement informatisé de tout achat effectué en

ligne.

~ Les investissements en ligne

~ les transactions boursières

En général, ces services sont entièrement

gratuits et le client ne se voit réclamer aucuns frais d'abonnement ou

d'activation et il a même la possibilité de communiquer avec la

banque par l'intermédiaire d'une messagerie écrite.

L'installation de ce concept de banque à domicile présente

plusieurs avantages :

· Surmonter l'obstacle de la

distance

Avec la banque à domicile, le client peut dans une

moindre mesure mettre presque mettre fin à la queue au guichet

grâce à la possibilité qui lui est offerte de suivre ses

opérations bancaires en direct. De nuit comme de jour, le client peut,

en un clic, virer de l'argent de compte à compte, commander un

chéquier....Il peut procéder à tant d'opérations

que le progrès technologique ne lui permettait pas jusqu'à tout

récemment.

Le client peut ainsi consulter le solde de ses comptes ainsi

que ses dernières opérations effectuées. Il peut lui

même imprimer ses relevés bancaires. Le client peut

également procéder à d'autres opérations moins

courantes comme l'opposition sur chèque, l'opposition au

prélèvement automatique, l'achat ou la vente d'actions, la

simulation de prêt, le rendez-vous avec un ou son conseiller.

Dans un monde où les gens sont de plus en plus mobiles,

on ne peut trouver une meilleure solution que la banque à domicile. A

l'étranger à des milliers de kilomètres, le client peut

consulter en permanence le niveau de ses comptes et procéder à

des opérations comme s'il était chez lui. Fini donc le

réveil en pleine nuit pour parler à son banquier à cause

du décalage horaire.

· Services faciles à utiliser

Pour gérer ses comptes à distance, presque

toute personne lettrée disposant d'un minimum de patience et de

confiance devant l'ordinateur peut y arriver. Ce n'est donc pas une affaire

réservés aux informaticiens ! Une simple demande à sa

banque suffit et un code d'accès ainsi qu'un mode d'emploi est remis au

client demandeur. La plupart des sites Internet des grandes bancaires

françaises disposent d'une rubrique Démonstration

destinée à l'initiation.

· Un espace sécurisé

Les banques ne s'amusent pas avec la sécurité

des clients et on le comprend très bien. Ce n'est dans

l'intérêt de personne d'avoir un système non

sécurisé .Les banques comme les clients y ont

intérêt. Une fois le client entre ses données personnelles

(code guichet, numéro de compte, clé) il accède à

des pages sécurisées pour réaliser ses opérations

en toute confidentialité. Une fois ces opérations

terminées, il se déconnecte en un simple clic et la

déconnexion lui est confirmée par un message box. Pour des

raisons de sécurité le client est automatiquement

déconnecté après un certain délai d'attente sans

manipulation.

· Un gain de liberté

La course pour arriver au guichet avant la fermeture, c'est

quelque chose que nous avons tous connu surtout à la veille d'un jour

férié. Grâce à la banque en ligne,

tous les jours deviennent des jours ouvrables et les horaires

d'ouverture de nos agences nous concernent moins.

De plus la mise en ligne de la banque s'accompagne de la

réduction du personnel au guichet (Front office) .Ce qui entraîne

des longues queues dans les agences. Par ailleurs, un simple tour dans les

agences des particuliers permet de constater que le guichet c'est plutôt

l'affaire des seniors.

· Gestion de comptes en temps

réel

Contrôler l'état de son compte au jour le jour

c'est possible grâce à la banque à distance. Il existe

certes des jours de valeur rendant difficile la connaissance de son solde

réel à n'importe quel moment. D'ailleurs, en consultant le compte

en ligne, on nous rappelle souvent que le solde est donné sous

réserve des opérations non comptabilisées. Avec la banque

à distance, le client dispose de son tableau de bord à

domicile.

2/Les services proposés en ligne

· Gestion de compte

Avec Internet, les clients peuvent avoir, en permanence et en

quelques clics, accès à tous leurs comptes (compte courant et

compte d'épargne) avec la possibilité d'imprimer facilement leurs

relevés.

Au crédit Lyonnais, par exemple, dans l'espace

réservé aux particuliers, le client peut obtenir gratuitement son

relevé pour les 45 derniers jours.

Le recours à Internet, s'avère de plus en plus

nécessaire, car la plupart des banques ne délivrent plus au

guichet des relevés supérieurs à 7 jours.

La demande de relevés de compte, en dehors des

relevés envoyés mensuellement, est facturée au client.

Sur Internet, le client a également accès

à un portefeuille (ensemble des titres détenus) de

titres (actions et obligations). Il peut aussi consulter les cours de

la Bourse (Prix atteint par un titre lors d'une séance de

Bourse.)

· Réalisation

d'opérations

Le client peut donner des instructions à sa banque

(ordre de virement, ordre de Bourse, commande de chéquier, oppositions,

etc.) Il peut éditer des Relevés d'Identité Bancaire (RIB)

commander des chéquiers, procéder à son changement

d'adresse afin que le suivi de ses relevés bancaires et de ses

chéquiers soit bien effectué...

Généralement, les opérations

entrées directement par le client sur son ordinateur via Internet (ordre

de virement ou de Bourse) font l'objet d'une tarification beaucoup plus

avantageuse que s'il avait déposé ses ordres au guichet. Par

exemple, en s'abonnant à l'option bourse de LCL interactif, le client

peut suivre l'évolution des marchés et des OPCVM LCL et passez

ses ordres de Bourse en temps réel et à des tarifs

préférentiels :

· Une option payante "virements tiers" (1,75 € par

mois pour réaliser gratuitement autant de virements vers tous les

comptes en France. Au guichet, un virement unique vers un compte tiers est

facturé environ 3,20 euros

· Une option payante "bourse" (1,75 € par mois pour

gérer son portefeuille de titres à tarif

préférentiel.

A la Société

Générale, on retrouve la même incitation à

gérer des opérations boursières par Internet (Logitel

Net) ou par téléphone (3933). La formule Passeport

Bourse permet aux particuliers de bénéficier de frais de courtage

particulièrement avantageux, tout en disposant d'un ensemble de services

gratuits pour être informés et gagner en efficacité.

3/Solutions de mesure de l'audience Internet

Les grandes banques françaises sont

préoccupées de connaître l'audience de leur sites internet.

Il s'agit pour elles de savoir les pages consultées par les clients

particuliers afin de mesurer l'audience. Les technologies informatiques

permettent de répondre à ce besoin des banques. C'est pour cela

que nous nous intéressons ici à deux exemples de stratégie

de mesure d'audience Internet utilisées par deux grandes banques

françaises : Le Crédit Lyonnais (LCL) et BNP Paribas.

Suite à une étude approfondie des diverses

solutions du marché, la banque BNP Paribas a opté pour Weboscope

de Weborama

· Le cas de BNP PARIBAS

EN 2001, BNP Paribas a lancé un projet de plate-forme

de mesure d'audience mutualisée. Une initiative qui a pour objectif de

faire face aux demandes exprimées dans ce domaine par ses

différentes maîtrises d'ouvrage -à la fois pour des

environnements intranet et des sites Web. Après avoir défini ses

besoins en la matière, la banque se lance en premier lieu dans une

étude approfondie des solutions disponibles alors sur le marché.

Une démarche qui couvre d'une part des analyseurs de fichiers serveur et

d'autre part des outils s'appuyant sur des marqueurs de pages Web

Dans un premier temps BNP Paribas restreint son panel

à trois solutions : Web Trends, Logmetrix et Weboscope. "Le premier nous

a paru être un bon analyseur de log, notamment autour des indicateurs

techniques", commente- t-on chez BNP Paribas. Jugé plus performant que

son concurrent pour les tâches de récupération de fichiers

et les croisements de données, le second serait particulièrement

adapté aux environnements mono site nécessitant des fonctions

d'analyse décisionnelles. Quant au troisième, il se

caractériserait par une vision métier du suivi d'audience

particulièrement affinée - possibilité de définir

des indicateurs de trafic par rubrique, etc. "Sans être

trop évolué, ce produit était par conséquent

susceptible de répondre aux besoins de nos différentes

maîtrises d'ouvrage, tout en ouvrant de nombreuses perspectives en terme

de données collectées", résume Fabrice

Gouin, responsable du projet chez BNP Paribas. « La banque a donc

opté pour une solution à base de marqueurs de pages, solution

adaptée à ses besoins. Suite à la validation du choix de

Weboscope par un comité technique composé de responsables

sécurité, architecture, infrastructure et production, le projet

passe en phase de déploiement. Equipée du serveur Web Apache, la

solution se répartit sur quatre serveurs machine. Reposant sur une

logique applicative (fast CGI et Perl) exécutée par un serveur

Web Apache, deux d'entre eux sont destinés aux actions de comptage

-c'est- à-dire à la collecte des appels en provenance des

marqueurs de pages. Deux autres machines se chargeant respectivement

d'agréger et de consolider ces données d'audience. "Le serveur de

consolidation accueille le coeur du système d'analyse de Weborama,

auquel nous avons adjoint une fonction de calcul du temps de chargement des

pages » , indique le responsable du projet.

· Le cas du Crédit Lyonnais

Le crédit Lyonnais a également choisi Weborama

pour une solution « site Centric1 » afin de mesurer son

audience internet.

Entre services en ligne, alertes e-mail et SMS,... la banque

dispose d'un large éventail d'outils pour gérer ses relations

avec ses clients et prospects. Pour suivre l'audience de ses sites Internet, la

Direction du Marché de l'Entreprise en France du Crédit Lyonnais

a souhaité mettre en place un système permettant de

1 Méthode de mesure d'audience basée

sur les informations recueillies au niveau des sites. L'insertion sur un groupe

de pages Internet d'un tag de comptage spécifique permettant de

recueillir des statistiques sur le trafic propre à ces pages.

mesurer les pages les plus consultées pour analyser la

pertinence des contenus et connaître l'intérêt des

internautes pour chacune des offres présentées. « Nous

avions besoin d'un outil nous apportant un grand confort d'utilisation au

niveau de la lecture et de l'exploitation des données. Weboscope nous

permet d'alimenter notre réflexion marketing» explique Patrick

Plessy, Responsable Canaux de distribution du marché Entreprises -

Crédit Lyonnais. Les Banques ont besoin de savoir comment les

internautes utilisent leur site, ce qu'ils y recherchent et surtout qui ils

sont. [Source Weborama, Mardi 15 Février 2005 ]

4/ Le rôle des banques dans le

développement du commerce électronique :

Les banques jouent un rôle indispensable dans le

développement et la faisabilité du commerce électronique.

En dehors des grandes entreprises disposant de moyens colossaux pour assurer

leur propre transaction en matière de e-commerce, plusieurs sites

marchands font recours à des hébergeurs qui mettent en service

une solution bancaire fournie par la banque partenaire du site marchand.

Ainsi, la transaction financière est assurée

par un organisme bancaire qui assure aux deux parties (commerçant et

client) le bon déroulement du paiement.

L'opération se déroule de la façon suivante

:

· le client entre dans le site marchand du

commerçant, choisit son produit et, au moment de la transaction, il

bascule sur la page de paiement hébergée sur le serveur de la

banque gestionnaire des transactions.

· L'organisme bancaire, après avoir

vérifié l'autorisation de la transaction, informe le

commerçant de la transaction

· Le commerçant gère les transactions

(validation, annulation, paiement différé, ...) sur le site de la

banque avec la transmission sur celui-ci des références bancaires

du client : Numéro de carte bancaire, date de fin de validité...

tout ce ci dans une stricte confidentialité

Pour obtenir une mis en service du paiement

sécurisé via un organisme bancaire, le commerçant signe

avec la banque un contrat dit de Vente à distance lui permettant

d'utiliser le Terminal de paiement électronique virtuel de celle-ci

grâce à une clé commerçant fournie par l'organisme

bancaire.

Les organismes bancaires français ont des sites

partenaires présentant leurs solutions de paiement en ligne :

· CYBER PLUS PAIEMENT pour la Banque Populaire

·

MERC@NET pour le BNP Paribas

· SHERLOCK'S pour le Crédit Lyonnais

· SP PLUS pour la caisse d'épargne

· SOGENACTIF pour la Société

Générale

· E-TRANSACTIONS pour le Crédit Agricole

Les banques ont rendu possible le développement du

e-commerce jusqu'aux endroits les moins dotés en équipements des

technologies de l'information et de la communication. Il est possible,

aujourd'hui de faire du commerce électronique avec des agents

situés dans des pays en développement qui ont un accès

modeste au NTIC.

Nous prenons ici l'exemple de JOXKO, qui est une plate-forme

virtuelle hébergée en France et permettant de recharger

directement le crédit du téléphone portable d'un proche

resté au Sénégal. Il suffit pour lui envoyer du

crédit, que la personne qui reçoit le crédit dispose d'un

numéro Orange (un des deux opérateurs téléphoniques

du pays).

Nous donnons ici une application de cette transaction dont la

banque intermédiaire assurant la transaction est la Caisse d'Epargne. Ce

qui nous permet de voir le rôle d'intermédiaire que joue la banque

dans le commerce électronique

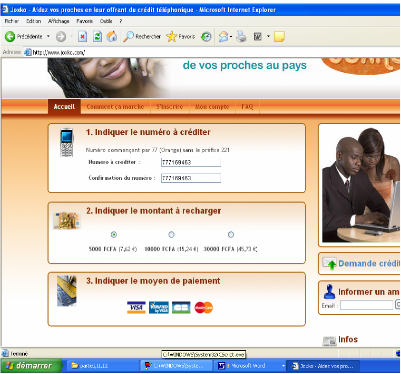

ETAPE 1

Le donneur du crédit entre sur le site de Joxko :

www.joxko.com puis indique le

numéro à créditer au Sénégal

(obligatoirement un numéro orange commençant par 77).

Il confirme le numéro et coche le montant qu'il

souhaite créditer (5000, 10000 ou 30000F CFA)

puis indique le moyen de paiement en

spécifiant le type de carte (Visa, CB, Master Card

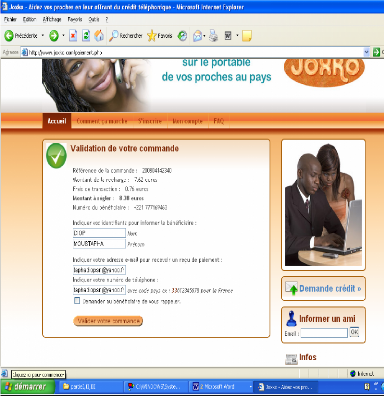

ETAPE 2

On voit apparaitre à l'écran la commande

à valider. Cette commande contient le numéro de

référence, le montant à créditer, qui est

automatiquement converti en euro soit 7,62 euros dans notre exemple. On voit

les frais de transaction (0,76 euros pour notre cas) ainsi que le numéro

du bénéficiaire. On demande si on souhaite que la personne nous

appelle quand il reçoit le crédit. Il suffit pour cela de cocher

la case.

ETAPE 3

Une fois la commande confirmée on voit apparaître

ce message d'avertissement qui nous dit que nous allons être

dirigés vers le serveur de la caisse

d'épargne.

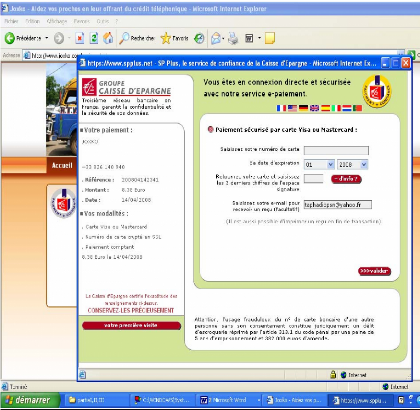

ETAPE 4

Dans l'interface de paiement sécurisé de la

caisse d'épargne, on nous demande le numéro de la carte, la date

d'expiration et les trois chiffres situés au verso de notre carte

bancaire.

Il ne reste plus qu'à valider et le tour est

joué.

III/ La révolution internet et ses

conséquences sur le Minitel

Minitel, service télématique français

né au début des années 80 dispose toujours de 4000

services. Le nombre de terminaux encore utilisé s'élève

à environ 1 million.

Si le Minitel, avec ses quatre chiffres emblématiques

de l'annuaire 3611, a eu son âge d'or, aujourd'hui son avenir est

d'assurer des services pros selon Olivier Bon, directeur des kiosques

multimédias chez France Télécom.

Selon, Grégory Chenue, chef de produit Banque en ligne

chez LCL, Le retard français en matière de gestion de compte en

ligne est il imputable au Minitel, spécificité française,

qui a pu différer l'éclosion et l'adoption d'Internet

Toutefois, le retard de la France par rapport à

certains pays européens comme la Grande Bretagne ou l'Allemagne, ne

saurait masquer l'évolution des habitudes bancaires des français

notamment en ce qui concerne la banque en ligne via Internet.

Pour Grégory Chenue, l'évolution de

l'utilisation des services en ligne s'explique d'une part par le taux croissant

d'équipement en ordinateurs des ménages et d'autre part par le

nombre élevé d'abonnements à Internet haut

débit.

Le taux d'équipement en ordinateurs des ménages

s'approche des 50% contre 17% en 1997 selon l'INSEE. Au même moment le

nombre d'abonnements à Internet haut débit a atteint 8,4 millions

en fin septembre 2005 contre 3,6 millions en 2004.

L'âge d'or du Minitel

En 1996, un milliard d'euros de revenus était

généré par les quelques 25000 services

télématiques existants. 6,5 millions d'unités d'appareil

minitel étaient distribués en France à travers les

services administratifs, les foyers et les entreprises. Le trafic du Minitel

était à son apogée dans la période 1992-1996.

Le Minitel entre déclin et

résistance

Avec 100 millions d'euros de chiffres d'affaire en 2007

partagés entre France Télécom et les fournisseurs de

services télématiques, le Minitel résiste encore à

l'offensive d'internet. Environ 4000 services sont encore en ligne et il y a eu

en 2007, environ 220 millions de connexions. En raison du faible coût de

maintien des services par les entreprises, beaucoup d'entre elles continuent,

en plus d'internet, d'être présentes sur Minitel. Mais,

jusqu'à quand ? Se pose-t-on légitimement la question.

Avec l'arrivée de l'internet, le Minitel a perdu 90%

de son audience en 10 ans entre 1996 et 2006 et est depuis en chute libre. Rien

qu'entre 2006 et 2007, le Minitel a perdu 35% de son trafic. Tous les secteurs

du Minitel sont concernés par cette baisse, des « messageries

conviviales » à l'annuaire 3611 .Toutefois, le 3611 reste le

service le

plus utilisé et passe devant l'usage grand public

(météo, annuaire inversé, astrologie, PMU).

Après le service grand public, les services les plus

utilisés sont ceux réservés aux professionnels. Parmi ces

services, le plus utilisé est le service Lamy, bourse de fret pour

transporteurs routiers. Avec ce service, les camions ayant livré leur

marchandise peuvent trouver une cargaison pour leur retour. De la même

façon, les kiosquiers utilisent toujours le service Minitel

NMPP2 pour passer leur commande de presse française et

internationale.

Toujours parmi les services utilisés, les bases de

données Infogreffe ainsi que des services fournissant des informations

sur les entreprises.

Les entreprises n'ont donc pas abandonné le moyen de

communication qu'est le Minitel.

Le service télématique n'est donc pas mort car il

rapporte encore de l'argent.

S'il y une entreprise qui utilise largement Minitel, c'est la

société éditrice de l'Argus3de l'automobile,

qui vend à ses clients la cote des véhicules d'occasion.

Toutefois, les grandes entreprises ferment de plus en plus

leur service Minitel comme par exemple la SNCF dont les ventes via le Minitel

stagnaient depuis des années autour de moins de 1% des ventes

totales.

Le Minitel, affaire des séniors

Pour certaines personnes notamment les séniors, le

Minitel est plus facile à utiliser qu'internet. Selon, une note du

ministère de l'économie, Pour les plus de 50 ans, le Minitel est

plus simple à utiliser que l'ordinateur connecté à

internet. Chez les plus de 70 ans, le taux d'équipement des

ménages a augmenté entre 1996 et 2004 alors que 1996 marque le

début du chute exponentiel du Minitel.

Aujourd'hui, moins de 12% des foyers français

possèdent encore un Minitel dont une bonne partie se trouverait dans les

caves.

La fin annoncée du Minitel

2 Les Nouvelles Messageries de la Presse Parisienne,

distributeur de presse française et internationale, partenaire des

éditeurs, dépositaires de Presse

3 Magazine de référence

française en matière d'annonces auto.

Si en 2007, France Telecom s'est frotté les mains avec

les 100 millions d'euros de chiffre d'affaire générés par

le Minitel, les prévisions pour 2008 sont moins optimistes. Pour la

première fois, le chiffre d'affaire du Minitel pourrait passer sous la

barre des 100 millions.

Aujourd'hui beaucoup d'éditeurs sont dans une

perspective de migration vers internet d'ici 2010. Alors que le Minitel n'offre

plus que 4000 services, à cette date, il ne devrait pas rester plus de

1000 services.

On voit donc qu'on est plus à l'heure du bilan que dans

une logique de résistance. On commence à faire le deuil du

Minitel.

Olivier Bon, directeur des kiosques multimédias chez

France Télécom tire un bilan très positif du Minitel et se

réjouit du mérite qu'a l'invention française d'avoir

préparé le terrain d'internet. D'ailleurs certains

considèrent le Minitel comme un des précurseurs d'internet que la

France n'a pas su vendre à l'étranger.

Le parc Minitel en France serait de 4,2 millions dont 1

million seulement (environ 25%) seraient encore actifs. 800.000 de ces

terminaux enregistreraient au moins une connexion par mois. Face à cette

situation, aucune nouvelle machine n'est fabriquée d'où la fin du

cycle de vie du produit Minitel. Les anciennes machines sont recyclées

en fonction des demandes qui de toute façon sont de plus en plus faible.

C'est d'ailleurs pour cette raison que France Télécom ne

procède plus à des réapprovisionnements automatiques dans

ses agences même si la société vend encore des appareils

Minitel dont les prix sont encore en deçà du prix d'un ordinateur

portable. En effet, un appareil Minitel coûterait entre 136 à plus

de 400 euros selon les modèles.

Conclusion

Les banques n'ont pas manqué de s'adapter aux

technologies de l'information et de la communication. Ces technologies ont

profondément bouleversé les habitudes des clients qui

interagissent de plus en plus avec les professionnels par le biais de ces

technologies.

Plusieurs canaux existent pour entrer en contact avec sa

banque et faire ses transactions (Centre d'appel, Minitel,

téléphone portable et même télévision avec

câble) mais le canal le plus utilisé par les clients est sans

doute internet qui a révolutionné la banque au point qu'on puisse

avoir notre banque à domicile. Il n'y a que des opérations

impossibles d'immatérialiser comme le retrait de chéquier ou de

carte bancaire qui peut nécessiter un déplacement au guichet. Et,

même pour ces opérations, un envoi par courrier est possible.

Les banques ont donc une stratégie B to C très

orientée vers les services internet en ligne et réduisent ainsi

les contraintes du guichet.

Avec leur rôle intermédiaire, les banques sont

indispensables dans le développement du commerce électronique.

Toutefois, le commerce électronique ne connait pas l'essor attendu car

l'e-commerce reste encore timide par rapport aux volumes des échanges

globaux. Mais ce retard n'est pas imputable aux banques mais aux habitudes des

consommateurs qui restent toujours préoccupés par la question de

la sécurité des transactions bancaires sur internet.

Sources :

· Business et technologie, site internet

www.Zdnet.fr

· www.TF1.Fr ,

Télécommunications-Le Minitel fait de la

résistance

· Fédération bancaire

française, Rapport 2007 de la direction de

l'information et des relations extérieures intitulé

« Le secteur bancaire français en chiffres »

·

WWW.joxko.com

· Les sites internet de quelques grandes banques

françaises : >

www.LCL.fr

> http://particuliers.societegenerale.fr/

>

www.bnpparibas.net

ANNEXE : Le réseau société

Générale, une offre moderne de Banque

|