|

ÇáÌãåæÑíÉ

ÇáÌÒÇÆÑíÉ

ÇáÏíãÞÑÇØíÉ

ÇáÔÚÈíÉ

République Algérienne Démocratique

et Populaire

æÒÇÑÉ

ÇáÊÚáíã

ÇáÚÇáí æ

ÇáÈÍË

ÇáÚáãí

Ministère de l'enseignement supérieur et

de la Recherche Scientifique

ÇáãÚåÏ

ÇáæØäí

ááÚáæã

ÇááÇÍíÉ -

ÇáÍÑÇÔ -

Institut National Agronomique -ELHARRACH-

Mémoire

En vue de l'obtention de diplôme de magister en

sciences

agronomiques

Spécialité : Economie rurale

Option : Développement rural

Thème

Impact prévisible de l'intégration de

l'Algérie à la zone de libre échange Union

Européenne et Organisation Mondiale du Commerce sur la filière

huile alimentaire.

![]()

Présenté par :

Mr Nassim HACHEMI

Jury :

Président : Mr BEDRANI.S, Professeur

agrégé.

Directeur de recherche : Mr CHEHAT .F,

Docteur, Maître de conférence.

Examinateurs : Mr BOUKELLA. MOURAD, Professeur.

Examinateurs :Melle BRABEZ. F, Docteur.

Année universitaire 2005 / 2006.

République Algérienne Démocratique

et Populaire

Ministère de l'Enseignement Supérieur et

de la Recherche Scientifique

Institut National Agronomique -ELHARRACH-

Mémoire :

En vue de l'obtention de

diplôme de magister en sciences agronomiques

Spécialité : Economie rurale

Option : Développement rural

Thème

Impact prévisible de l'intégration de

l'Algérie à la zone de libre échange Union

Européenne et Organisation Mondiale du Commerce sur la filière

huile alimentaire.

![]()

Présenté par :

Nassim HACHEMI

Jury:

Président : Mr. BEDRANI S.

Professeur agrégé.

Directeur de recherche : Mr. CHEHAT F.

Docteur, Maître de conférence.

Examinateur: Mr. BOUKELLA M. Professeur.

Examinateur: Melle BRABEZ F.

Docteur.

Année universitaire 2005 / 2006.

Remerciements

Notre reconnaissance s'adresse en premier lieu à notre

directeur de recherche Mr CHEHAT F. pour ses encouragements et son soutien

tout au long de ce travail .

Nous remercions Mr BEDRANI S. notre professeur qui nous fait

l'honneur de présider le jury.

Nous adressons également nos remerciements à Mr

BOUKELLA M., et Melle BRABEZ F. pour avoir accepté

d'examiner ce travail.

Nos remerciements s'adresse à tout le personnel de l'INA

qui a apporté une aide appréciable quant à la

réalisation de ce travail.

Nos sincères remerciements vont aussi à Mr BETKA

directeur à CEVITAL et Mr YAHIATEME Arezki de la direction de

l'exploitation de l 'ENCG pour avoir mis à notre disposition la

documentation nécessaire à ce travail.

Que tout le personnel technique de l' ITGC et le personnel de la

direction des statistiques du MADR trouvent ici l'expression de notre

reconnaissance pour leur appui.

Notre reconnaissance et notre gratitude vont aussi vers ceux qui

ont contribué de prés ou de loin à la réalisation

de ce travail.

Dédicaces

A mes petites sadjah et lamis

A ma femme bahidja, pour sa patience et son soutien

indéfectible

A mes parents et beaux -parents

Au progrès de la science au service de

l'humanité.

SOMMAIRE

INTRODUCTION

7

PARTIE I

ENJEUX ECONOMIQUES A L'ECHELLE

MONDIALE

INTRODUCTION

1. La culture des oléagineux 11

a.- Le tournesol

b.- Le colza

c.- Le soja

2. La technologie et les procédés de

fabrication des huiles alimentaires. 15

3. La production de graines et d'huile alimentaire dans le

monde 19

a.- Structure et évolution de la production mondiale

des graines oléagineuses.

b.- Le cas particulier de l'huile d'olive

c.- Volumes et répartition de la production mondiale

d'huile végétale

d - Répartition de la production d'huiles par

espèce végétale

4. La consommation mondiale d'huile alimentaire. 23

5. Les cours du marché 26

6. Les stocks mondiaux 27

7. Les échanges internationaux et la part des flux.

27

8. Le marché mondial des oléagineux.

29

9. Les tendances du marché 30

10. Les perspectives à moyen terme. 31

11. Les perspectives à long terme.

32

CONCLUSION DE LA PARTIE I 33

PARTIE II

CARACTERISTIQUES DE LA FILIERE EN

ALGERIE

INTRODUCTION

34

1. Organisation et structure actuelle de la filière

35

2. L'appareil de transformation existant 36

a- La trituration

B- Le raffinage

3. Le réseau de distribution 37

4. Les principaux partenaires fournisseurs du Pays 37

5. Evaluation de la situation de la filière huile

alimentaire 39

a.- Organisation

b.- Compétitivité des Entreprises

II.- LA POLITIQUE D'INVESTISSEMENT MENEE PAR L'ETAT

1.- Historique 42

2. La politique d'investissement spécifique aux huiles

alimentaires 45

3. Les investissements de base pour un renforcement de la

filière. 48

III.- ANALYSE DES FACTEURS INFLUANT SUR LA FILIERE

1.- Déficience ou échec de la production

nationale des cultures oléagineuses ? 50

2.- Déficience ou échec de l'outil de production

industriel ? 52

3.- Déficience ou échec du système

d'organisation et de gestion économique 54

CONCLUSION DE LA PARTIE II 58

PARTIE III

CONTEXTE D' INTEGRATION ET ACCORDS EN MATIERE DE

COMMERCE INTERNATIONAL

INTRODUCTION 61

1. Les accords avec les différents partenaires :

63

a)- L'Accord d'Association avec l'Union

Européenne

b)- L'Organisation Mondiale du Commerce

2. Mode d'accession d'un Etat à l'OMC 69

3. Impact prévisible de l'OMC sur le commerce

extérieur du pays 70

a)- L'impact prévisible vu de l'extérieur

b)- L'impact prévisible vu de

l'intérieur

4. La filière dans le cadre de la zone de libre

échange 72

5. Analyses des possibilités de manoeuvre 72

6. Analyse de l'impact du libre échange sur les

politiques applicables 78

CONCLUSION DE LA PARTIE III 83

CONCLUSION GENERALE 84

LISTE DES TABLEAUX 87

LISTE DES FIGURES 88

BIBLIOGRAPHIE 89

RESUME

93

LISTE DES ABREVIATIONS

OMC : Organisation Mondiale du Commerce.

MADR : Ministère de l'Agriculture et

du Développement rural.

ENCG : Entreprise Nationale des Corps

Gras.

CEVITAL : Entreprise algérienne des

Industries Agro Alimentaires.

MAP : Matrice d'Analyses des Politiques.

FAO : Food and Agriculture

Organization .

FAPRI: Food and Agriculture policy Research

Institute.

DA: Dinar Algérien.

UE : Union Européenne.

USA : Etats Unis d'Amérique.

ONS : Office National des Statistiques.

GATT : General Agreement on Tariffs and

Trade.

FOB : Free On Board .

CAF : Coût Assurance et Fret.

PM : Prix du Marché.

PR : Prix de Référence.

QX : Quintaux.

Ha : Hectares.

Si : Scénario.

BE : Biens Echangeables.

BNE : Biens Non Echangeables.

CPN : Coefficient de Protection

Nominale.

CPE : Coefficient de Protection

Effective.

CRD : Coefficient des Ressources

Domestiques.

ITGC : Institut Technique des

Grandes Cultures.

IDCI : Institut de développement des

Cultures Industrielles.

T : tonne.

M : Million de tonnes.

Md Milliard.

m : Mètre.

km : kilomètre.

kg: kilogramme.

INTRODUCTION

Durant cette dernière décennie, les enjeux qui

s'articulent autour du commerce des matières premières

destinées à la transformation agro-industrielle, s'inscrivent de

par le monde dans une dynamique d'échanges qui influent dans le cas de

plusieurs nations sur leur politique socio-économique et la

détermination des grandes stratégies à moyen et long

termes.

Dans ce contexte, l'Algérie n'a aucune influence sur

l'offre dans le marché mondial des huiles alimentaires, alors que par

l'importation des quantités nécessaires à la couverture

des besoins, elle pèse sur la demande mondiale tout en restant

dépendante de la conjoncture et des aléas commerciaux à

l'échelle internationale.

La gestion de ce type d'équilibre passe par le circuit

des marchés internationaux et par conséquent, elle est en liaison

directe avec la perception de la mondialisation et des relations avec

l'Organisation Mondiale du Commerce (OMC).

De ce fait, une politique judicieuse de présence sur

les marchés de l'huile alimentaire, est l'une des voies qui

méritent une réflexion approfondie pour mettre le marché

domestique à l'abri de tout aléa pouvant survenir à tout

moment compte tenu des profondes mutations que connaît le monde

d'aujourd'hui.

Il en découle la question suivante :

Quel est l'impact prévisible sur la filière

huile alimentaire en Algérie suite à l'accord d'association UE

et l'adhésion à L'OMC ?

Pour répondre à cette question fondamentale,

plusieurs autres se posent au préalable :

· Quelle est l'importance de la filière huile

alimentaire en Algérie ?

· Existe-il une politique d'investissement

spécifique aux huiles alimentaires ?

· Quelles sont les mesures à entreprendre dans la

perspective d'adaptation aux disciplines de l'OMC on vue d'une

adhésion ?

Ces questions contiennent un certain nombre

d'éléments permettant de formuler une hypothèse de

travail en faisant référence :

- Au poids de la filière dans le contexte national,

- Aux investissements pour un renforcement de la

filière des huiles alimentaires.

- A la réglementation en conformité avec le

marché international ce qui convient à une législation de

la qualité des produits répondant aux normes du commerce

extérieur.

Hypothèse de travail :

L'intégration du pays à la zone de libre

échange et la prochaine adhésion à l'OMC constitue une

opportunité de développement de la filière jusqu'à

son intégration au marché international en qualité

d'exportateur.

Afin de parvenir à la réponse de la question

fondamentale posée antérieurement, nous avons eu à

consulter des ouvrages et revues ainsi que des thèses qui traitent des

thèmes ayant un lien avec le notre. Nous avons eu des entretiens avec

les différents Responsables de L'ENCG et de CEVITAL. Nous avons pu

également exploiter des documents et travaux internes à ces

entreprises et de la Chambre de Commerce, des rapports au niveau de L'ITGC

ainsi que des entretiens avec certains de leurs Cadres concernant le sujet. Par

ailleurs, nous avons eu recours à l'utilisation de recherches de

l'information par inter net.

Pour introduire l'étude de notre hypothèse,

on se propose la démarche suivante :

Dans une première étape, pour situer et

comprendre la filière des huiles alimentaires, il nous paraît

important de connaître la place de la filière huile alimentaire

dans le monde.

Ainsi, il s'agit de définir la filière à

l'échelle mondiale par la reconstitution de son organisation et la

compréhension de son fonctionnement pour pouvoir d'un côté

situer la place occupée par le segment local et de l'autre

côté les avantages que peut offrir le marché mondial pour

le développement dans le contexte d'ouverture.

Dans une deuxième étape, l'identification de la

filière des huiles alimentaires en Algérie permettra de

déterminer ses points forts ainsi que ses contraintes de

développement, dans le but de l'évaluation de l'impact de

l'adhésion à la zone de libre échange.

Ainsi, le choix de l'utilisation de `l'approche

filière' pour les deux étapes précédentes

résulte des possibilités qu'offre cette méthode pour

expliquer la structure et le fonctionnement de la filière des huiles

alimentaires. L'analyse des différents segments nous permettra

d'identifier et d'apporter une explication scientifique des contraintes de

développement.

Dans une troisième étape, on évaluera

d'une manière concrète l'impact prévisible sur les

acteurs de la filière huile alimentaire résultant de l'accord

d'association à l' UE et de la prochaine adhésion à

l'OMC, à travers la simulation de quatre scénarios

différents qui proposent des perspectives d'évolution de la

filière. Pour cela l'utilisation de la méthode d'analyse des

politiques2 apparaît comme un moyen adéquat qui permet

de montrer l'effet de l'ouverture sur la filière.

On terminera par une conclusion générale qui

regroupe les éléments de synthèse des résultats

de notre étude.

le plan de travail se définit comme suit :

Ø Dans une première

phase : un aperçu sur l'organisation de la

filière huile alimentaire dans le monde.

Ø Dans une deuxième

phase : un diagnostic et une évaluation de la

filière des huiles alimentaires en Algérie.

Ø Dans une troisième

phase : des propositions de possibilités et voies

d'évolution de la filière dans le contexte de l'accord

d'association EU et l'adhésion à l' OMC.

Ø Conclusion

générale.

1. Approche filière :la filière

désigne un ensemble d'activités liées à un produit

« la filière se rapporte aux itinéraires suivis par un

produit (ou un groupe de produits) au sein de l'appareil de production ;

elle concerne l'ensemble des agents (entreprises et administration) et des

opérations (de productions ,de réparation, de financement) qui

concourent à la formation et au transfert du produit jusqu'au stade

final d'utilisation ainsi que le mécanisme d'ajustement des flux des

produits et des facteurs de production le long de la filière et son

stade final ( L.Malassis1996).

2. La Matrice d'Analyse des Politiques (MAP) constitue

un moyen utile d'identifier les sources de transferts liées aux

politiques appliquées, ainsi que l'origine d'inefficiences dans

l'allocation des ressources et de mesurer leurs effets cumulatifs sur une

filière de produit donnée. (GOLMAN H. GRODZINS C. MANN C.

1992

PARTIE I

ENJEUX ECONOMIQUES A L'ECHELLE MONDIALE

INTRODUCTION :

Les huiles alimentaires d'origine végétale sont

le produit issu de l'extraction de graines oléagineuses (soja, colza,

tournesol,..) et de fruits (olives, ..) dont l'intérêt particulier

pour la consommation, est leur consistance en lipides. Les huiles alimentaires

d'origine animale proviennent en majeure partie de certains produits de la

pêche en haute mer (morue,.baleine .) et sont destinées à

une consommation spécifique limitée, le plus souvent à

caractère pharmaceutique.

Le marché mondial des huiles étant très

fortement dominé par celles d'origine végétale, le sujet

traité se réfère essentiellement à cette

catégorie d'huiles alimentaires qui représente plus de 98% de ce

domaine d'activité.

Le rôle nutritionnel des huiles alimentaires, est

lié à leur apport énergétique (8,5 cal / gr),

à leurs acides gras essentiels et vitamines liposolubles. Les huiles

jouent un rôle organoleptique par leur contribution à la texture

et à la sapidité des aliments ainsi que par leurs emplois

culinaires. (Cheftel, 1982)

Le formidable essor de l'industrie agro-alimentaire au cours

de la seconde moitié du siècle dernier a contribué de

manière considérable à la création de nouvelles

habitudes alimentaires conduisant à un accroissement de la consommation,

à sa consistance et sa richesse énergétique.

Après les céréales (25%) et le lait

(21%), les huiles alimentaires constituent le troisième produit de

première nécessité importé par le pays dans une

proportion d'environ 12% de l'ensemble de ses importations en denrées

alimentaires (Agri éco. 2005). Cette situation le place sous la

dépendance du marché extérieur et par conséquent

incite à une évaluation continue dans le cadre de la

mondialisation et de la réglementation prévue par l'Organisation

Mondiale du Commerce (OMC).

Tableau n°1 : Estimation des

disponibilités alimentaires au niveau national.

|

Désignation

|

Céréales

|

Fruits et

légumes

|

Viandes

|

Huiles

|

Sucres

|

Lait

|

|

Disponibilités

Kg / hab./ an

|

190

|

120

|

25

|

17

|

32

|

100

|

Sources : ONS, Rapport national sur

l'alimentation 1996,49.

1/ La culture des oléagineux :

Au cours des dernières décennies, des

progrès considérables ont été faits tant au plan

des améliorations génétiques que des techniques de

production, stockage, transformation et utilisation des graines

oléagineuses. Ce sont ces acquis universels qui ont permis de

considérer ces cultures comme un domaine d'activité

agro-alimentaire important dans le monde, et de le rehausser au rang de domaine

stratégique pour l'alimentation humaine (Fritsch, 1922).

Sous les vocables oléagineux et protéagineux,

plusieurs plantes peuvent être cultivées et utilisées

à des fins d'alimentation humaine et animale. Parmi l'ensemble de ces

espèces certaines sont d'une importance capitale pour la production de

l'huile alimentaire objet de notre étude. Parmi ces espèces,

celles qui ont l'aptitude de croître sans grosses difficultés dans

notre région méditerranéenne sont le tournesol, le colza

et le soja.

a.- Le tournesol - Héliantus annuus

L. :

C'est une plante originaire d'Amérique, On la

rencontre encore à l'état sauvage au Mexique et au Pérou.

Elle appartient à la famille des Composées, diploïde (2n =

32). Elle était connue et utilisée par les populations locales

d'Amérique avant la découverte du Nouveau Monde, et fut

introduite en Europe au XVIème siècle comme plante

d'ornement (Boyeldieu, 1993).

Le tournesol peut être semé juste avant le

début du printemps (début Mars) et récolté vers le

milieu de l'été. Il présente un cycle compris entre 120 et

140 jours selon la précocité des variétés

utilisées. Son aire d'adaptation se situe au-dessus de l'isohyète

des 500 mm et peut être cultivé en terrains sablonneux à

l'irrigué. Ses besoins en eau sont de l'ordre de 6000m3. A

partir de 1976 un potentiel génétique indiquant des niveaux de

performance en micro - parcelles expérimentales de l'ordre de 77 Qx/ha

en moyenne a été introduit.

Photo Station ITGC Oued Smar Essai de rendement

2005- 2006

Les résultats obtenus en culture démonstrative

indiquent un rendement variant entre 18 et 32 Qx/ha (Institut de

Développement des Cultures Industrielles/ FAO , 1984), ceux obtenus

par BENZOHRA en 1991 à la Station expérimentale ITGC des

Issers et Aïcha AHMED-MESSAOUD en 1994 à l'Institut Agronomique de

Blida,, mentionnent des valeurs moyennes respectivement de 33 Qx/ha et 46,5

Qx/ha. En juillet 2006, cinq variétés de tournesol en essai de

production en sec, à la station expérimentale de Oued Smar (ITGC)

ont présenté des rendements moyens malgré une attaque de

moineaux sévère ayant causé une perte considérable

(de l'ordre de 30%, estimation du Responsable de la Station):

|

Nom de la Variété

|

Rendement obtenu en Qx/Ha

|

|

EUROFLOR

|

28,48

|

|

BLIZAR

|

24,17

|

|

ALISON

|

29,72

|

|

POMAR

|

23,91

|

|

V5 - FFH 68

|

27,91

|

|

Moyenne

|

26,84

|

Il peut être avancé aisément que, conduit

en culture pluviale , le tournesol, lorsque les conditions sont

réunies, arriverait à produire aisément 2 t/ha de graines,

et à l'irrigué, dépasserait souvent les 4 t / ha.

PHOTO prise à la Station ITGC

Oued SMAR (2006) On peut observer l'attaque

des moineaux concentrée sur le tiers

supérieur de la capitule.

Tableau n°2 : Fiche technique de production

du tournesol par hectare.

|

Opérations

|

Quantités

|

Prix unitaire (DA)*

|

Total culture pluviale (DA)

|

Total culture irriguée (DA)

|

|

Sec

|

Irrigué

|

|

Labour

Façons superficielles

Semis

Engrais (NPK)

Irrigation (m3)

Désherbage

Récolte

|

3 h

1,5 h

50 kg

300kg

-

4 L

2 H

|

3 h

2 h

100kg

600kg

6000

4 L

3 H

|

800

400

7400

3 400

4

2 400

2 500

|

2 400

600

3700

10 200

-

9 600

5 000

|

2 400

800

7 400

20 400

24 000

9 600

7 500

|

|

Total

|

31 500

|

72 100

|

Source : Reconstitution à partir

de recherches documentaires

* Dans le prix unitaire sont inclus tous les

frais divers.

Lorsque toutes les conditions de production sont

réunies, on peut à l'échelle de la production

prétendre que pour un rendement de 20 Qx/Ha, le coût de

production en culture pluviale du quintal de graines de tournesol sera de

1 575 DA/Quintal et à l'irrigué, pour un rendement de 40 Qx

/ Ha, de 1 802 DA / Quintal.

La teneur en huile des graines de tournesol varie selon les

conditions de conduite et la variété utilisée, de 40

à 44% à l'extraction. A ce sujet les statistiques agricoles

série A,B indiquent des rendements variant d'une valeur de 1 à 9

Qx/ha entre la période 1965 à 1983. Toutefois ces

résultats ne mentionnent pas les conditions de culture et les

variétés utilisées.

b.- Le colza Brassica napus L. variété

oleifera Metzg :

C'est une plante qui est un hybride naturel d'un chou et

d'une navette. Son aire de dispersion est la côte Nord Atlantique de

l'Europe. Lorsqu'il atteint le stade de rosette, ou formation d'un bouquet de 6

à 8 feuilles groupées, il peut supporter des températures

allant jusqu'à - 20°C.

Appartenant à la famille des Crucifères,

diploïde 2n = 38, le colza a fait l'objet de travaux de recherche

très approfondis. Les variétés cultivées de nos

jours sont généralement des hybrides synthétiques à

forte teneur en acides éruciques, oléiques ou linoléiques

suivants les objectifs d'utilisation retenus (alimentation humaine, destination

industrielle, pharmaceutique, cosmétique,..)

Le colza peut être cultivé dans toutes les zones

agro-pédo-climatiques des plaines côtières et de

l'intérieur du pays jusqu'à la limite des 350 mm. Il exige

cependant un sol humide au semis et environ 600°C accumulé entre

la levée et le grand froid. Le colza peut suivre aussi bien une

céréale ou une légumineuse.

Le semis a lieu au cours du mois d'octobre suivant les zones

mais obligatoirement après de bonnes pluies d'automne pour lessiver

toute forme de produits désherbants à rémanence

prolongée au-delà des récoltes du

précédent.

Mis à part un apport compensatoire en soufre sous

forme SO3 systématique de l'ordre de 50kg / Ha, avec les

mêmes techniques que celles appliquées au tournesol, avec une dose

de semences de 4 kg/ Ha à une profondeur maximum de 3 cm, le colza bien

entretenu peut produire entre 2 et 3 tonnes de graines par hectare en culture

pluviale. Le rendement en huile des graines de colza varie entre 38 et 42%

suivant la variété et les conditions de culture.

c.- Le soja Glycine max

L.

Dans le sous genre Soja (Moench), on distingue l'espèce

Glycine soja considérée comme l'ancêtre

spontané de l'espèce cultivée Glycine max

L. (2n = 40). Le soja est originaire de Chine. On l'appelle

communément soya de son nom d'origine en Mandchourie adopté

à l'échelle du commerce international. Il est cultivé

depuis six millénaires environ en Extrême - Orient et bien connu

dans le monde entier. C'est une légumineuse de la sous-famille de

Papilionacées. Les variétés modernes, mises au point pour

la production d'huiles et de tourteaux, ont des formes différentes des

espèces ancestrales au port longiligne et rampant. Celles d'aujourd'hui

ont un port érigé (type haricot nain) avec 15 à 20 gousses

contenant de 1 à 4 graines chacune.

La culture du soja est un excellent précédent

cultural au blé. Elle laisse un sol enrichi en azote et propre comme

toute autre légumineuse. La conduite de la culture s'effectue en pluvial

ou à l'irrigué. Les semis ont lieu au printemps, le sol à

l'état humide doit avoir reçu l'inoculum favorisant la

nodulation. Les besoins en azote de la plante sont presque nuls. Les rendements

attendus sont de l'ordre de 2 tonnes / hectare en culture pluviale et 4 tonnes

/ hectares à l'irrigué. La teneur moyenne en huiles des graines

de soja est de l'ordre de 18 à 20% à l'extraction.

2/ Technologie et procédés de fabrication

des huiles alimentaires :

Il est utile de noter qu'en remontant dans l'histoire des

civilisations antiques, la fabrication de l'huile, originaire du pourtour

méditerranéen, est très ancienne. En Afrique du Nord,

probablement avant l'arrivée des Phéniciens, on savait greffer

l'oléastre et produire de l'huile, il y a plus de trois mille ans,

comme en témoignent les ruines d'huileries jusqu'aux confins du Sud

algérien. (Chabour M., Nov.2002).

Néanmoins, au cours des siècles, les nombreuses

formes d'utilisation assignées à l'huile d'olive, sans nul doute

ancêtre des huiles alimentaires, (alimentation, pharmacie,

éclairage) et ses sous-produits (fertilisant, chauffage,..) se sont

restreintes avec l'avènement des découvertes, la modernisation et

l'urbanisation du cadre d'existence.

De nos jours, l'huile a pour objectif essentiel la

satisfaction du besoin alimentaire. De ce fait, toutes les activités

d'amélioration et/ou de fabrication, sont strictement orientées

dans ce sens, si bien que les caractéristiques d'une bonne huile

alimentaire se traduisent par :

* un goût neutre,

* une couleur claire,

* une bonne stabilité et une grande résistance

à l'oxydation.

On peut schématiser brièvement le processus

industriel de la réception des graines à l'huile raffinée

propre à la consommation en trois étapes.

* La trituration qui consiste en la préparation

des graines, leur pression et l'extraction par solvant.

* Le raffinage ; cette étape regroupe le

dégommage, la neutralisation, la décoloration, la

wintérisation et la désodorisation.

* Le traitement de modification des huiles et graisses : il

s'agit d'opérations d'hydrogénation, de fractionnement et de

transestérification

Graines

Nettoyage

Graines nettoyées

DECORTICAGE

Coques AMANDES

APLATISSAGE

Flocons

CUISSON

Flocons cuits

PRESSION

TOURTEAU EXPELLER

HUILE BRUTE

Figure n° 1 : Diagramme de principe de

trituration des graines de tournesol.

DISTILLATION

TOURTEAU

EXEMPTE D'HEXANE

HUILE + TRACE D'HEXANE

TOURTEAU

SOLVATER

HUILE BRUTE

D'EXTRACTION

EXEMPTE D'HEXANE

SOLUTION D'HUILE

+

HEXANE

HEXANE

Tourteau à extraire

HUILE

VAPEUR

DESOLVATEUR

Figure n° 2 : Diagramme de

principe de l'extraction.

Huile brute de pression

Eau

acidulée

Solution

de soude

Huile brute d'extraction

Neutralisation

EAU

Huile neutre

Huile

démucilaginée

Eau+trace de savon

Mucilages

Solution De

Huile neutre

Savon

REFROIDISSEUR

Terre

Décolorante

Filtre

Filtre

Désodorisation

Huile neutre

Décirée

cires

huile neutre

blanchie

Vapeur

Terre usée

+ pigments

HUILE RAFFINEE

Figure n° 3 : Le raffinage de l'huile de

tournesol.

Pour obtenir une huile de qualité, il est

nécessaire de connaître et maîtriser les composantes

mineures qui sont souvent nuisibles à la santé humaine. Les

huiles brutes, obtenues par pression et par extraction, contiennent ces

composantes qui peuvent être des produits naturellement présents

dans les graisses ou provenant de dégradations que les huiles ont subies

en cours de production ou de stockage intermédiaire. Afin d'obtenir une

huile ou une matière grasse de qualité alimentaire, il convient

d'éliminer ces impuretés.

Jusqu'à un passé récent, l'industrie

cherchait avant tout à réduire la teneur en acides gras

saturés réputés nuisibles à la santé.

Aujourd'hui l'industrie agro-alimentaire dispose d'usines ultra - modernes, de

haute technologie de dernière génération, dans lesquelles

la problématique des isomères trans et des agents de

contamination, ne constitue plus une contrainte à la production d'huiles

de qualité supérieure.

Le bilan de la transformation est présenté par

la figure n°4, ci-après ; l'huile de pression ou d'extraction,

est nommée huile brute. On peut considérer qu'il y a environ 2%

de pertes dues principalement à l'humidité. Les taux d'extraction

de quelques graines autres que le colza qui est pris comme exemple dans la

figure n°4, sont de l'ordre de 43% pour le tournesol et 20% pour le soja.

(Boyeldieu J. 1992)

41 kg D'HUILE BRUTE

34 kg d'huile + 07 kg d'huile

100 kg de GRAINES

Pression

(42% de matière grasse)

57kg de TOURTEAU

66kg de tourteau

extraction

(1à 2% de

matière grasse)

Figure n° 4 :

Bilan moyen de 100kg de graines de colza.

3. La production de graines oléagineuses et

d'huiles dans le monde :

a.- Structure et Evolution de la production

mondiale des graines oléagineuses :

La production mondiale d'huile est directement liée au

comportement en production des sept principales cultures oléagineuses

(soja, colza, tournesol, arachide, coton, coprah et palmiste). En effet la

quasi-totalité de la récolte mondiale de ces graines est

broyée pour obtenir des huiles et matières grasses

destinées à l'alimentation humaine ou à des usages

industriels ainsi que des tourteaux et des farines entrant dans la composition

des aliments du bétail.

La production mondiale des principales graines

oléagineuses, évaluée par la FAO pour 2002 est de 324,7

millions de tonnes et pour 2003 : 329,7 millions de tonnes.

Un début de stagnation est apparu ainsi en 2003 pour

une production d'oléagineux, qui n'avait cessé de croître

au cours de la seconde moitié du dernier siècle pour atteindre en

2001 les 314,8 millions de tonnes. Cette stagnation semblait prédire une

modification des tendances et de la structure de la production des huiles

alimentaires dans le monde.

TABLEAU EVOLUTION DE LA PRODUCTION MONDIALE DE GRAINES

Millions/ tonnes

350 / Hectares

300 -

250 -

200 -

150 -

100 -

1960 65 70 75 80 85 90 95 00 05

année

FIGURE n°5 : Evolution de la production

mondiale des graines oléagineuses (reconstitution d'après les

statistiques de la FAO).

La production mondiale de graines qui a sensiblement

évolué de manière positive ces dernières

années passant de 257 millions de tonnes en 1996 à 329.7 millions

de tonnes en 2003 n'est pas due uniquement à une augmentation

significative des superficies emblavées, mais plutôt à un

accroissement sensible des rendements.

Ainsi les superficies cultivées en 2004,

estimées à 209 millions d'hectares, ayant progressé de

façon importante (+7 %) par rapport à la campagne

précédente, ont compensé en partie la stagnation des

rendements pour cette année là.

« Selon les prévisions actuelles, la

production mondiale de graines oléagineuses devrait augmenter de

2 % environ pendant la campagne agricole 2005/06, pour atteindre

395 millions de tonnes (tous types de graines oléagineuses). Cette

hausse représente un ralentissement considérable de la production

après le bond enregistré la campagne précédente.

Cela tient principalement à la croissance relativement faible à

laquelle l'on s'attend dans le secteur du soja, dont la production devrait

augmenter de seulement 3 % selon les prévisions actuelles. Aux

États-Unis, premier producteur mondial de soja, la production aurait,

selon les rapports, décliné de 3 % environ du fait d'une

contraction de la superficie récoltée. En Amérique du Sud,

où les cultures oléagineuses de 2005/06 sont en train

d'être mises en terre, la production totale de soja devrait croître

de près de 11 % selon les prévisions provisoires »

(FAO 2005).

Tableau n° 3 : Production mondiale des

principales graines oléagineuses

( million de tonnes).

|

Espèces / année

|

2001

|

2002

|

2003

|

2004

|

2005

|

2006

estimation

|

|

Soja

|

174.8

|

183.1

|

196,8

|

184.6

|

213.4

|

220.4

|

|

Coton

|

34.0

|

37.2

|

33.4

|

36.3

|

44.8

|

42.1

|

|

Arachide

|

32.3

|

34.4

|

31,0

|

34.3

|

34.5

|

35.1

|

|

Tournesol

|

23.3

|

21.5

|

23.5

|

26,3

|

25.9

|

27.6

|

|

Colza

|

37.6

|

36.4

|

33.0

|

39,0

|

45.8

|

44.8

|

|

Palmiste

|

6.8

|

6.9

|

7.7

|

8.1

|

8.8

|

9.2

|

|

Coprah

|

5.8

|

5.2

|

5.5

|

4.9

|

4.9

|

5,0

|

|

Total

|

314.8

|

324.7

|

329.7

|

333,5

|

378.1

|

384.2

|

Source : FAO, 2002, 2005.

b.- Le cas particulier de l'huile d'olive :

L'huile d'olive est issue d'une production mondiale d'environ

13,7 millions de tonnes d'olives toutes espèces confondues où

l'Espagne 36,7 %, l'Italie 25,2%, la Grèce 16,9% et la Tunisie 6,4 %,

occupent les premières places comme pays producteurs, dominant le

marché de l'huile d'olive.

Il est bien clair que l'olivier, qui naguère

constituait la principale ressource en huile, ne représente plus que 4%

de la production mondiale en huiles alimentaires, il s'agit d'un autre

marché différent de celui des huiles alimentaires.

c.- Volumes et répartition de la production

mondiale d'huile végétale :

Avec près de 91 millions de tonnes en 2001, la

production mondiale d'huiles alimentaires d'origine végétale, a

plus que doublée depuis vingt ans. Elle est prévue pour

dépasser les 147 millions de tonnes en 2006.

En 2006, la Chine est le premier producteur mondial d'huiles

et de graisses avec 17,2 millions de tonnes devant l'UE (16,9) et la Malaisie

(15,8) où la production a fortement augmenté et les USA (14,6).

Où la production a sensiblement chuté depuis 2001.

L'huile de soja arrive en tête des huiles produites dans

le monde avec 28% de la production. Mais le soja dont la majeure partie est

cultivée au USA, ne l'est que pour sa teneur élevée en

protéines végétales, l'huile qui en est extraite n'est

qu'un coproduit du tourteau.

En fait, malgré les engagements internationaux

d'autolimitation des surfaces oléagineuses, les USA, ayant compris

l'enjeu des protéines n'hésitent pas à subventionner la

culture du soja à hauteur de 2 milliards de dollars annuellement, ce qui

a permis une augmentation de plus de 25% en 2001. (Dusser Ph. , 2002).

Le soja, sujet de lutte et de confrontation entre les USA et

l'UE depuis l'embargo imposé durant la campagne de 1973-1974 par les USA

sur ses exportations vers l'Europe, a connu un développement

considérable notamment pour la production d'huile et de tourteaux.

(Dusser Ph. , 2002).

Pour l'année 2003, la production d'huile

végétale s'est élevée à 94,01 millions de

tonnes (Oil World 2004), en augmentation de 2,9 millions de tonnes (+3%) par

rapport à la campagne précédente. Cette hausse a

été particulièrement sensible sur le palmiste (+2,25

millions de tonnes), le soja (+1,64 million de tonnes) et le tournesol (+1,14

million de tonnes) ; à contrario le colza (-1,15 million de tonnes)

et l'arachide (- 0,86 million de tonnes) ont accusé une baisse. En

termes de répartition géographique, la campagne 2002-2003 a connu

la situation suivante : la Malaisie (+1,47 million de tonnes),

l'Indonésie (+0,91 million de tonnes) et l'Amérique Latine (+1,27

million de tonnes) ont fortement progressé en matière de surfaces

cultivées ; les Etats-Unis (-0,48 million de tonnes) et l'Inde (-

0,91 million de tonnes) ont en revanche régressé pour ces

cultures.

Grâce à l'amélioration des cours des

huiles, les productions de la campagne 2004 sont en progression de plus de 5,5

millions de tonnes, estimées à 99,54 millions de tonnes. L'Inde

(+ 1,63 million de tonnes), l'Amérique du Sud (+ 1,09 million de

tonnes), la Chine (+ 0,8 million de tonnes) et l'Indonésie (+ 0,67

million de tonnes) connaissent les plus fortes augmentations, les Etats-Unis (-

0,67 million de tonnes) continueront de voir leur production chuter.

L'Asie représente plus de la moitié de la

production mondiale 51% (50,5 millions de tonnes), l'Amérique du Sud

produit 14 % (13,5 millions de tonnes), les Etats-Unis et l'Europe, chacun

environ 12 % et le reste du monde 11%.

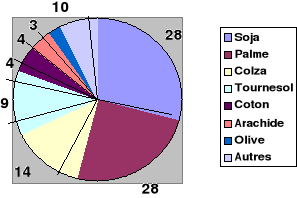

d. - Répartition de la production d'huiles

par espèce végétale en 2005 :

Figure n°6 : Production mondiale d'huiles et

graisses végétales.

D'après Oil Word 2005

L'huile de tournesol a enregistré une forte progression

depuis dix ans puisque sa production a pratiquement doublé à

l'échelle de la planète. Elle est passée de 4,7 millions

de tonnes en 1987 à 8,7 en 2002 et 10,6 en 2005. Cette croissance est

due à l'effort considérable constaté en Europe (et

particulièrement en France avec un accroissement de plus de 0,5 million

de tonnes).

L'intégration à l'Union Européenne des

pays de l'Europe de l'est, va certainement être à l'origine d'un

formidable développement de la filière oléagineuse

notamment vers la Pologne.

Depuis 1997, la production d'huile de palme progresse de

façon considérable ; sa production est passée de

7,8 millions de tonnes en 1996 à 23,4 millions de tonnes en 2001et 34,8

millions de tonnes en 2005. Elle assure 28% de l'approvisionnement mondial.

L'augmentation de la production d'huile de palme est due

essentiellement aux efforts considérables déployés ces

dernières années par la Malaisie et l'Indonésie, les deux

plus gros producteurs d'huile de palme (70% à eux deux de la production

mondiale) sous l'impulsion d'une politique agricole de soutien et de

financement du développement par des crédits accordées

à l'industrie agro-alimentaire locale.

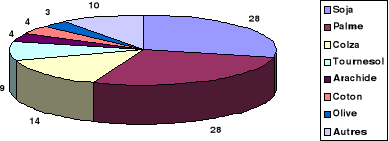

4. La consommation mondiale d'huile :

L'importance des huiles alimentaires à travers le monde

est due à la forte poussée de la demande enregistrée au

cours des 25 dernières années ayant conduit à la

fourniture d'un effort substantiel de production de graines oléagineuses

dans les pays traditionnellement exportateurs. En Chine, par exemple, la

consommation individuelle de viande induisant une utilisation accrue des

huiles et sous produits oléagineux, est passée de 19 kg /

habitant / an à 45kg / habitant /an, au cours de la dernière

décennie.( Meunier J 2002 ).

Ainsi, pratiquement depuis un quart de siècle, la

consommation d'huiles alimentaires au niveau mondial et de graisses

végétales, augmente régulièrement avec un

léger fléchissement en 1993/1994. Cette augmentation est

estimée à près de 5% par an (Costes 2002).

La demande se concentre dans les pays à forte

population et dont la solvabilité financière est correcte. Ce

sont en particulier, dix grands pays consommateurs, parmi lesquels par ordre

d'importance de consommation en huile : la Chine, l'UE, les USA, l'Inde

et le Brésil utilisent environ 70% des 114 millions de tonnes

utilisées dans le monde en 2005. (OIl Word 28 Avril 2006)

L'Union Européenne est restée le premier

consommateur jusqu'en 2000/2001 où elle s'est faite doublée par

la Chine. La consommation européenne représente aujourd'hui 13%

de la consommation mondiale.

D'après Oil Word 2005.

Figure n°7 :

Consommation mondiale d'huile (million de tonnes).

De façon générale, au cours de la

dernière décennie, la consommation mondiale en huile s'est accrue

de plus de 30%, (67 millions de tonnes en 1994, plus de 92 millions de tonnes

en 2001, 108 millions de tonnes en 2004...)

La demande mondiale, estimée à 94,95 millions de

tonnes pour l'année 2003, est en progression de 3 millions de tonnes. La

consommation progresse dans les mêmes proportions que la production,

ainsi le palmiste (+ 2,26 millions de tonnes), le soja (+ 1,57 million de

tonnes) et le tournesol (+ 0,92 million de tonnes) voient leurs volumes

s'accroître, par contre, le colza (- 1,2 million de tonnes) et l'arachide

(- 0,76 million de tonnes) sont en baisse.

Tableau n°4 : Synthèse des

productions globales d'oléagineux

et des échanges commerciaux.

|

Production

(en millions de tonnes)

|

2003

|

2004

|

2005

|

2006

prévision

|

|

Graines oléagineuses

Huiles et matières grasses

Disponibilité

Utilisation

Echange commercial

Ratio stock / utilisation

Tourteaux

Disponibilité

Utilisation

Echange commercial

Ratio stock / utilisation

|

339

126

142

128

61

11%

88

97

85

48

12%

|

344

131

147

131

62

12.2%

87

98

88

49

10.6%

|

388

141

157

139

66

12.9%

99

108

94

53

13.8%

|

395

145

163

144

70

12.4%

101

114

99

56

13.4%

|

Source : Publication FAO, Perspectives

alimentaire n°4, déceembre2005.

La consommation de la campagne 2003 a connu une progression

sur la majorité des marchés et particulièrement sur la

Chine qui a augmenté de 1,55 million de tonnes par rapport à la

campagne précédente, pour s'établir à 17,07

millions de tonnes, l'Union Européenne progressant pour sa part de 0,45

million de tonnes pour atteindre 12,71 millions de tonnes. L'Inde a cependant

chuté de 0,42 million de tonnes pour s'établir à 9,9

millions de tonnes. Il est à noter que l'Amérique du Nord stagne

depuis plusieurs années à 12,5 millions de tonnes

consommées.

Pour l'année 2005 la hausse est de 4% en moyenne sur

tous les marchés, la Chine progressant de 7,5 % absorbant 18,4 millions

de tonnes (19 % de la consommation mondiale).

5. Les cours du

marché mondial de l'huile :

Les cours du marché mondial de l'huile durant la

campagne agricole, sont largement soumis à la disponibilité de

l'offre, elle-même dépendante des aléas climatiques d'une

part et d'autre part du niveau des stocks à l'échelle mondiale.

On pouvait lire à titre indicatif, dans le bulletin

des perspectives alimentaires de la FAO diffusé en février 2003,

que les cours mondiaux allaient subir une augmentation des prix pour cette

année là, comme suite à une contraction de l'offre

dépendante de la stagnation de la production prévisionnelle et de

la baisse du ratio stocks/ utilisation. Cette projection aussi simple soit-elle

permet de saisir la complexité des fluctuations des cours mondiaux dans

le temps et l'espace.

Le tableau ci-dessous résume les fluctuations des

cours mondiaux des huiles de soja et de palme durant la période 1997

à 2005.

Tableau n°5 : Cours mondiaux de certains

produits issus d'oléagineux.

|

Campagne* de commercialisation

|

Cours mondiaux

En dollars / tonne

|

|

95/96

96/97

97/98

98/99

99/00

00/01

01/02

02/03

03/04

04/05

05/06

|

Huile de soja

(fob usine)

574

536

634

483

374

314

378

552

632

558

552

|

Huile de palme

(caf EU)

544

545

641

514

356

254

323

426

488

430

436

|

Sources : - Bulletin FAO

perspectives alimentaire N°5

- Cours mondiaux instantanés

(net).

- Oil word mensuel 28 avril 2006

*Le mot campagne est utilisé au niveau mondial pour

indiquer la période allant de 1er octobre au 30 septembre de

l'année suivante

La remontée des cours des huiles, enregistrée

depuis le deuxième trimestre 2001 s'est poursuivie jusqu'à

février 2004. En moyenne, les principales huiles se sont

appréciées de plus de 20 % sur la période. En 2005, la

croissance de la production a fait que les cours sont prévus à la

baisse durant le premier semestre 2005.

Cette hausse de 2004 s'explique principalement par le manque

de disponibilités en volume sur le marché international dû

au dépassement de la production mondiale par la consommation, ainsi que

par un niveau de stock relativement bas.

6. Les stocks mondiaux :

Au terme de la campagne 2002-2003, les stocks mondiaux se

sont établis à 9,36 millions de tonnes contre 10,36 millions de

tonnes pour la campagne précédente, soit une diminution d'un

million de tonnes. Ils représentent 1,2 mois de consommation pour la

campagne 2002-2003 contre 1,4 mois pour la campagne

précédente.

Une stabilisation des stocks mondiaux s'est établie en

2004 autour des 12,2%. En effet, la grande majorité des acteurs

augmentent leurs réserves à l'exception notable des Etats-Unis

dont le niveau des stocks a été divisé par deux entre

2001-2002 et 2003-2004 (1,32 million de tonnes contre 0,64 million de tonnes).

En 2005, une amélioration substantielle est observée due

essentiellement à l'importance de la production et les stocks

s'élèvent 12,9% pour revenir à leur niveau au terme de la

campagne2005/2006 autour de 12,4% (avec 12,16 millions de tonnes, Oil Word

avril 2006 p 207).

7. Les échanges et la part des flux :

Le marché import / export des huiles est

essentiellement asiatique ; les échanges mondiaux

représentent 37 millions de tonnes soit près de 40% de la

consommation mondiale, ce qui traduit la forte dépendance des

consommateurs vis à vis des producteurs. A titre indicatif, ce taux

n'est que de 14 % pour les céréales.

Les principaux importateurs sont l'Inde, l'UE, la Chine, les

USA et le Pakistan qui représentent 46% du total des échanges.

Les 5 plus gros exportateurs sont la Malaisie, l'Indonésie, l'Argentine,

les USA et l'UE. A eux cinq ils fournissent 72% du flux avec une

prédominance de chaque pays pour une espèce

donnée :

Palme : Malaisie et Indonésie 89%,

Soja : Argentine, Brésil, USA 70%,

Colza: Canada, UE 70%

Tournesol : Argentine, Ensemble Europe de l'Est 72%

En fait, pour mieux saisir l'importance et les grands

mécanismes des échanges dans le domaine des huiles alimentaires,

nous avons analysé aussi les flux en matière de graines

oléagineuses qui représentent un marché de 65 millions de

tonnes. On peut observer, à cet effet, que les origines sont

essentiellement l'Amérique du Nord et du Sud pour globalement 86%

transitant vers l'Europe et l'Asie où se situent les principaux gros

consommateurs d'huiles (UE et Chine).

Les échanges internationaux, au cours de la campagne

2002-2003, ont atteint 38,6 millions de tonnes, soit 41 % de la consommation

mondiale. Les flux venant de l'Indonésie et de la Malaisie

représentent 22,11 millions de tonnes (56 % des exportations), devant

l'Amérique Latine avec 7,6 millions de tonnes (19,5 % des

échanges), l'Union européenne et les Etats-Unis exportant 1,5

million de tonnes chacun.

Durant cette même année, les échanges ont

progressé de 2,9 millions de tonnes grâce aux trois principaux

acteurs qui importent plus de 5,5 millions de tonnes par campagne et qui ont

continué d'accroître leurs demandes - l'Union européenne (+

0,26 million de tonnes), l'Inde (+ 0,73 million de tonnes), et surtout la Chine

(+ 1,88 million de tonnes) totalisant 91% de la hausse des volumes. La campagne

2003-2004, malgré une hausse de la production de 5,5 millions de tonnes,

n'a enregistré qu'un accroissement des échanges de 1,5 million de

tonnes, la progression des volumes se situant dans les zones de consommation

(Inde et Chine).

A l'issue de ce bref aperçu des échanges

internationaux au cours de ces dernières années, il est possible

d'avancer que les fluctuations du marché ont influé positivement

sur la consommation qui s'est accrue fortement. La Chine et l'Inde en sont les

principaux instigateurs. Aussi, il est certain qu'à l'avenir,

l'importance des fluctuations du marché de l'huile alimentaire va

dépendre de l'accélération ou de la stabilisation de la

vitesse de croissance économique de ces deux pays.

8.- Le marché mondial des oléagineux et

ses perspectives :

Les oléo-protéagineux en termes de

marché, regroupent un ensemble de produits très divers et ayant

des comportements extrêmement variés mais que l'on regroupe en

trois catégories :

· les graines oléagineuses

· les huiles et corps gras

· les tourteaux et farines protéiques.

Le secteur des huiles et corps gras, selon la structure du

commerce international, constitue un ensemble important composé de

dix-sept produits majeurs correspondant à une production annuelle de 96

millions de tonnes. Il comprend trois types de matières grasses :

* les huiles végétales issues des graines

oléagineuses (55% de la production totale) ;

* les huiles végétales issues de plantes

pérennes, palme et olive (24%)

* les huiles et corps gras animaux c'est-à-dire

les huiles et farines de poisson, les graisses et le beurre, (20 %).

La plupart des huiles végétales sont

utilisées dans la préparation de produits alimentaires avec un

fort degré de substitution. Ces possibilités de substitution sont

beaucoup plus faibles dans le domaine industriel qui se développe

rapidement (notamment l'industrie de l'huile de palme en Malaisie et

Indonésie et le diester en Europe qui est un carburant

bio).

La consommation mondiale d'huiles végétales a

augmenté surtout depuis 1990 en raison du " réveil " de

la Chine qui en a consommé 14,3 millions de tonnes en 1996, 17 en 2003

et prévoit 19 millions en 2005 alors qu'elle n'en consommait que 9 dans

les années 1990.

Par ailleurs la consommation humaine d'huile

végétale se verra concurrencée dans les prochaines

années par la fabrication du diester comme carburant. Pour

l'année 2005, on peut s'attendre à une affectation de l'ordre de

25% des réserves de l'UE à destination de cette nouvelle

industrie face à la croissance mondiale des prix du pétrole

(M.Inter .net 2005)

Les tourteaux et farines protéiques sont

utilisés comme complément dans l'alimentation animale du monde

entier. Ce complément est constitué de douze produits dont seule

la farine de poisson est d'origine animale. (Parfois, il a été

question de farines de viande

mais de graves accidents d'élevage dus à

l'utilisation de ces farines ont fait que leurs statistiques sont très

mal connues).

A lui seul, le tourteau de soja représente

la moitié de la production mondiale. Lorsque les céréales

sont chères, le tourteau de soja devient leur concurrent car il est

aussi fournisseur d'énergie. Les 2/3 de la consommation mondiale de

tourteaux protéiques sont localisés en Amérique du Nord et

en Europe de l'Ouest. Mais l'Asie du Sud Est, est devenue le centre de

croissance en raison du rapide développement de la production animale.

Ces tourteaux sont également utilisés en Chine et au Japon comme

engrais et améliorateurs du sol.

L'industrie de la trituration est au centre des

échanges des graines et de leurs dérivés. Souvent

installés dans les zones portuaires, ces opérateurs, en cherchant

en permanence à optimiser leur profit, réagissent

instantanément à tout changement relatif au cours du

marché des graines, des huiles ou des tourteaux. Au cours du premier

trimestre 2005, les opérateurs sont revenus sur le marché

catapultant le prix du soja aux limites de 261 $ /t.

9. Les tendances du marché des graines

oléagineuses et des huiles alimentaires :

De manière générale, les tendances du

marché sont étroitement liées à l'évolution

de l'offre et de la demande. L'offre pour les graines oléagineuses est

principalement concentrée dans six pays parmi lesquels quatre assurent

les 2/3 de la production mondiale: les Etats Unis (28%), la Chine (15%), le

Brésil et l'Inde.

L'Union européenne, avec 4% derrière

l'Argentine (6%), ne se distingue que par le fait qu'elle occupe la seconde

place en matière de production de graines de tournesol (4 millions de

tonnes) après la Russie (5 millions de tonnes).

La demande mondiale reste très soutenue pour l'huile

et les corps gras (96 millions de tonnes). La Chine est le moteur de la

croissance (36 % depuis 1991) et se rapproche de l'Europe, premier consommateur

mondial avec 45 millions de tonnes.

En matière de tourteaux, la croissance est de 20 %

depuis 1991 et atteint 88 millions de tonnes en 2003. L'Europe, avec 45

millions de tonnes est le premier utilisateur de tourteaux, suivie par les

Etats-Unis 31millions de tonnes puis par la Chine avec 2 millions de

tonnes mais en croissance forte (+100% depuis 1990).

Pour les principales espèces, la situation des

tendances se présente comme suit :

Le Soja :

Les surfaces sont passées de 54 millions

d'hectares en 1990 à 63 millions d'hectares aujourd'hui, ce qui,

combiné avec un accroissement des rendements a poussé la

production à une augmentation de 50% environ au cours de la

dernière décennie (157 Mt. en 1998 contre 108 Mt en 1991). Les

Etats-Unis occupent un rôle central sur ce marché avec 50 % de la

production, suivis par le Brésil (20%), l'Argentine (10%) et la Chine

(9%).

Le Coton :

La production mondiale n'a cessé de régresser

et ne représente plus que 33 Mt, avec la répartition

suivante : la Chine (20%), les Etats-Unis (19%), l'Inde (16%) et la Russie

(9%). Les exportations sont modestes (700.000 tonnes) et ne concernent que 2 %

de la production mondiale.

Le Colza :

La production mondiale est de 30 Mt., elle est principalement

apportée par la Chine (29%), l'Union européenne (24%), l'Inde

(19%) et le Canada (17%) qui est le principal exportateur de Colza.

Le Tournesol :

La production mondiale (24 Mt) est assurée

principalement par la Russie (23%), l'Argentine (20%), l'Union

européenne (16%), l'Europe de l'Est (13%) et les Etats-Unis (6%). Elle

est en recul en Argentine et en Russie, mais conserve son attrait dans l'Union

européenne et notamment en Espagne.

10. Les perspectives à moyen

terme :

Le secteur des oléagineux va continuer à

croître, la demande restera forte surtout en Asie, mais beaucoup plus

centrée sur le soja et ses produits. L'huile recherchée par la

Chine en sera la principale cause, notamment avec la régression sensible

du potentiel d'huile de palme en Indonésie.

La demande en tourteaux protéiques de l'Asie sera

dominante avec un facteur important très dépendant de

l'évolution de la production des viandes blanches et charcuterie.

Le bilan offre-demande des graines oléagineuses va

rester déficitaire et forcer les prix à la hausse. Les crises

financières qui ont frappé l'Asie et la Russie depuis 1997 ont

inversé, comme on pouvait le craindre, la tendance à la hausse

d'une demande qui était conditionnée par la croissance continue

de la consommation de produits animaux, et son effet multiplicateur sur

l'utilisation des graines oléo protéagineuses et des tourteaux.

Aujourd'hui, les oléagineux payent le plus lourd

tribut du retournement de tendances quasi-général qui

caractérise un marché qui croulera sous les excédents.

(Le prix moyen des huiles devrait baisser de 16 %, selon l'EIT - Economist

Intelligent Unit- (Cabinet britannique d'études des conjonctures

économiques).

Tableau n°6 : Evolution des prix des

graines et huiles ($/tonne).

|

Produit / année

|

2003

|

2004

|

2005

|

2006*

|

|

Soja

|

257.8

|

299.3

|

239.0

|

231.3

|

|

Coprah

|

300.0

|

450.3

|

409.5

|

373.5

|

|

Tournesol*

|

260

|

280

|

285

|

240,0

|

|

Huile / soja

|

556.5

|

617.3

|

545.0

|

542.8

|

|

Huile / palme

|

443.3

|

471.5

|

416.5

|

410.3

|

|

Huile/ tournesol

|

593.3

|

684.3

|

697.3

|

642.0

|

|

Huile colza

|

599.5

|

682.0

|

636.5

|

531.8

|

Source : Agri Economique n°32

2005. *Etude des cours Bourse Chicago 1 T 2006.

11. Les perspectives à long terme :

Le secteur des oléagineux devrait croître en

surface de 0.7 % par an atteignant 225 millions d'hectares en 2015. Les

prévisions tablent sur une stagnation du prix des oléagineux. Le

Commerce mondial des oléagineux devrait augmenter de 42%. Pour

satisfaire la demande en farine protéique et huiles, l'augmentation de

la trituration des graines sera de 28%.

Environ 97 % de l'augmentation du secteur est due à

l'expansion du soja en Amérique du Sud et du palmiste en

Indonésie et Malaisie. Cette augmentation de la surface d'environ 8%

entre 2005 et 2015 ainsi qu'une légère amélioration des

rendements expliquent la croissance de la production. La majorité de

l'augmentation des importations de soja se produira en Chine, au Moyen Orient

et en Afrique, avec des importations nettes de soja multipliées par

deux. Les exportations des Etats-Unis devraient baisser de 09% pour cette

espèce.

Pour le Colza c'est le Canada qui domine le marché

avec 60% des exportations mondiales ; la Chine et le Japon

représentent 60% des importations. Jusqu'en 2014, il y `aura une

augmentation de la consommation d'huile végétale de 0,2 kg /

Personne / an, avec une croissance de l'huile de soja, de colza et de tournesol

de 3,01%, 1,00% et 1,70% respectivement.(FAPRI 2005).

Conclusion :

En introduisant l'huile dans sa consommation courante,

l'homme venait de franchir un pas décisif dans son évolution. Il

venait de passer du stade des produits de chasse grillés à

l'introduction du plat cuisiné tout en découvrant que la richesse

de l'huile ne s'arrêtait pas uniquement à la saveur

agréable et la facilité qu'elle prodiguait mais son importance

lipidique la fait grimper au rang de produit de première

nécessité.

Ces plantes annuelles sont d'une importance

stratégique pour l'alimentation humaine compte tenu de leur potentiel

en huiles et tourteaux. Elles constituent, avec les céréales, les

flux les plus importants d'échanges commerciaux à travers le

monde.

Cette situation suggère une rigueur de manoeuvre dans

la conduite d'une économie de marché d'autant que la

libéralisation est en voie de devenir irréversible.

Dès que la production mondiale d'huile

alimentaire connaîtra une diminution, il apparaîtra des

fluctuations telles que la demande accrue et sans cesse croissante des pays

notamment asiatiques et l'influence du coût de l'énergie,

induiront une rétention des stocks, avant qu'un nouvel équilibre

ne s'établisse, ce qui aura un impact très puissant.

La réaction des pays gros producteurs et consommateurs

tels que la Chine et l'Union Européenne, se chargera bien vite de la

gestion de ce type d'équilibre qui passe par le circuit des

marchés commerciaux internationaux et par conséquent, directement

liée à la perception de la mondialisation et des relations avec

l'OMC.

PARTIE II

CARACTERISTIQUES DE LA FILIERE EN

ALGERIE

Introduction :

Depuis l'indépendance du pays, l'utilisation de l'huile

alimentaire dans la consommation des ménages a connu une

évolution considérable notamment à partir de la seconde

moitié des années 1980, période durant laquelle

l'industrialisation a modifié profondément le modèle de

consommation de la population.

Même si la population depuis cette époque s'est

multipliée par trois, il n'en demeure pas moins que le puissant facteur

d'urbanisation a été décisif dans l'accroissement de la

consommation locale. Ces besoins sont estimés pour l'année 2005

à 620 000 tonnes sur la base d'une ration moyenne de 19

kg/hab/an. (Chabour M.2002).

L'Algérie se place en première ligne face aux

fluctuations du marché du fait de l'importation massive en huiles brutes

qu'elle opère chaque année avec une augmentation annuelle

d'environ 2%.

La participation des matières grasses dans le bilan

énergétique global a évolué fortement depuis

l'indépendance, passant de 9,5% en 1963 à 13,3% en 1990

(Boukella. M, 1992). Elle se situe aux environs de 19% en 2004. Bien qu'elle

ait enregistré une augmentation sensible, comparée au niveau de

consommation européen ou américain (43%), elle est encore

faible ; elle l'est aussi par rapport au niveau de consommation de ces

produits dans certains pays africains comme le Sénégal (23 %) et

la Tunisie (24,5%).

Les huiles brutes importées par les opérateurs

locaux sont raffinées et conditionnées dans leurs usines avant

d'être destinées à la consommation. Ainsi, à partir

de l'activité de recherche pour la production de semences, en passant

par l'agriculture pour la production de graines et l'industrie pour la

trituration et la production d'huiles brutes, aucune étape n'existe

localement de manière sensible et réelle pour modifier ou influer

sur le niveau de l'offre. Cette situation place le pays sous la

dépendance exclusive du marché extérieur.

Aussi, il est utile de poser un certain nombre de questions

pouvant conduire à une réflexion permettant de comprendre au

mieux les différents mécanismes régissant la

filière.

Organisation et Structuration actuelles de la

filière :

Par le passé, et pratiquement jusque vers le milieu de

la dernière décennie, l'Entreprise Nationale des Corps Gras

(ENCG) était la seule entreprise habilitée dans l'importation et

le raffinage des huiles alimentaires. Il s'agit d'une période au cours

de laquelle l'Algérie fonctionnait sous un régime

d'économie planifiée. L 'ENCG exerçait le monopole sur la

production, le conditionnement et la distribution. Avec l'ouverture de

l'Algérie à l'économie de marché et l'encouragement

du secteur privé, la situation a considérablement changé.

Les importations ne sont plus sous le monopole de l'ENCG car d'autres

structures ont émergé. Le niveau des importations s'est accru. La

concurrence au niveau du marché local fait son apparition de

manière graduelle.

Marché international.

Importation

Organisme de contrôle CACQE

Transformation

ENCG , CEVITAL ,

POLIPROS

Exportation

Grossistes

SOUS PRODUIT POUR ALIMENTS DU BETAIL

Détaillants

Consommateurs

Figure n° 8 : Les structures de la

filière huile alimentaire.

A ce jour, une seule entreprise privée est apparue

nettement sur le marché. Elle conditionne, produit et distribue de

l'huile et dérivés sous sa marque déposée. Il

s'agit de l'entreprise CEVITAL qui dispose d'un complexe composé

essentiellement d'une raffinerie, d'une margarinerie et de silos

implantés à proximité du port de Béjaia. Le

complexe est opérationnel depuis le mois d'octobre 1998.

Il existe également d'autres concurrents potentiels

comme POLIPROS avec un potentiel de raffinage de l'ordre de 33 000 t /an

en cours d'installation (en 2006). Ce sont des grossistes privés qui

importent de l'huile à conditionner. Leur avantage, c'est d'importer de

l'huile de très bonne qualité.

1. L'appareil de transformation

existant :

a)- La trituration :

Au niveau de l'ENCG :

L'ENCG disposait, avant 1982, de trois ateliers de trituration

des graines oléagineuses importées, d'une capacité totale

de 80 000 tonnes / an. Mais ces trois ateliers ont été

fermés sur décision du Ministère des Industries

légères. (Djoudi K 1997)

Au niveau de CEVITAL :

En 2003, l'entreprise privée CEVITAL s'est

engagée dans la réalisation d'un atelier de trituration et

d'extraction des graines oléagineuses ultra - moderne d'une

capacité de 1,800 million tonnes / an, dans le but de couvrir à

hauteur de 70% le marché national. (Agri Economics n° 10 ,

2003)

b)- Le raffinage :

Au niveau de l'ENCG :

Le potentiel de raffinage de l'ENCG en 1997 était de

l'ordre de 1520 tonnes / jour (Djoudi. K 1997). Ce potentiel n'a pas

augmenté depuis, du fait qu'aucune autre capacité

dépendante de cette entreprise n'a été installée.

Il a en fait diminué parce que l'unité UP 08 n'est plus en

production (cf.T12 p.47)

Au niveau de CEVITAL :

A coté de ce potentiel étatique, le complexe

CEVITAL s'est doté d'une capacité de raffinage de l'ordre de

1800 tonnes / jour (environ 550 000 tonnes /an) opérationnel

à partir des importations d'huile brute depuis 1998.

2. Le réseau de distribution :

Jusque vers la fin des années 90, l'ENCG s'est

appuyée sur le réseau de distribution des grandes surfaces, sous

tutelle de l'Etat. Avec la disparition de ces structures, l'ENCG s'est

retrouvée sans réseau de distribution organisé. Elle s'est

orientée alors sur les grossistes revendeurs privés qui souvent

n'ont pas été à la hauteur attendue pour honorer dans les

délais les paiments de leurs dettes.

3. Les principaux partenaires fournisseurs du

pays :

L'Algérie est considérée comme un

important partenaire traditionnel auprès des pays fournisseurs

suivants en 2005 (Cf . CNIS ) :

|

Huile en Tonne

Pays

|

Soja

|

Palme

|

Tournesol

|

Colza

|

|

Argentine

|

120 000

|

-

|

70 000

|

-

|

|

Brésil

|

102 000

|

-

|

8 000

|

-

|

|

Indonésie

|

|

38 800

|

-

|

-

|

|

Malaisie

|

-

|

19 220

|

-

|

-

|

|

Allemagne

France

|

6 300

-

|

-

-

|

-

-

|

-

12 155

|

|

Russie

|

-

|

-

|

3 000

|

-

|

|

Ukraine

|

-

|

-

|

3 000

|

-

|

A titre indicatif les montants pour quelques pays, ont

été les suivants :

Argentine : 107, 22 millions de $US environ

Brésil : 59, 47 `'

Indonésie : 18, 34 `'

Malaisie : 9, 82 `'

Allemagne : 13, 44 `'

France : 8, 13 `'

Tableau n°7 : Importations des huiles et

graisses (million de $ US).

|

Désignation

|

1991

|

1995

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

2004

|

2005

|

|

Huiles et

graisses

|

146

|

378

|

313

|

263

|

363

|

278

|

213

|

235

|

276

|

342

|

381

|

311

|

Source : Centre National d'Informations

Statistiques, 2006.

Les coûts des importations du pays en huiles qui n'ont

cessé d'augmenter sont dus à l'accroissement de la demande d'une

part et, d'autre part, à l'augmentation des prix sur le marché

international.

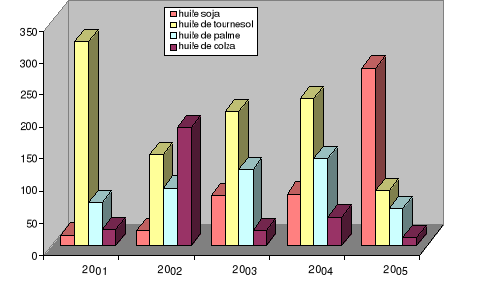

Figure n° 9 : Evolution des

importations de l'Algérie pour quelques types

d'huiles en millier de tonnes.

Tableau n°8 : Moyenne annuelle des prix de

quelques huiles et matières

importées (en $US /

tonne).

.

|

Désignation

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Huile de tournesol

|

393

|

408

|

564

|

572

|

740

|

|

Huile de soja

|

|

305

|

400

|

525

|

670

|

|

Huile de colza

|

-

|

340

|

455

|

600

|

680

|

|

Huile de palme

|

-

|

200

|

350

|

410

|

500

|

|

Tourteaux

|

232

|

231

|

222

|

246

|

240

|

Source : Infolea Oil Word 2004.

Les prix unitaires, au cours de ces dernières

années, soumis à d'importantes fluctuations, présentent

une tendance forte à l'accroissement. Les prix ont pratiquement

doublé entre 2001 et 2004 conduisant à un maintien des

importations au niveau national aux environ de 300 000 t à partir

de l'année 2000 alors qu'elles se situaient à la fin de la

dernière décennie à une moyenne de 325 000 tonnes.

A partir de l'année 2000, les prix moyens CAF (rendu

port Alger) à l'importation par l'ENCG des huiles brutes sont

présentés ci-après.

Tableau n°9 : Prix moyens des huiles

alimentaires importées par l'ENCG.

|

Prix moyen

|

2000

|

2001

|

2002

|

2003

|

2004

|

|

Huiles à l'importation en$ / t

(soja,tournesol,colza)

|

370

|

470

|

508

|

565

|

630

|

Source : ENCG.

Les prix moyens ont connu un accroissement sensible. Entre

2000 et 2004, il ont été multipliés par 1,8. Ceci indique

que les prix vont continuer à croître tant que le niveau de la

demande sera le même sur le marché international.

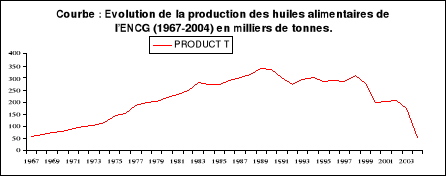

4. Evaluation de la situation de la filière

huile alimentaire :

a.-

Organisation :

Pour établir une situation assez exhaustive de la

filière, il est utile de se référer au point de

départ c'est-à-dire, au niveau de la production agricole et

étudier le type de relations existantes et leur degré

d'influence sur la filière.

L'absence d'intégration avec l'amont agricole a

entraîné une dépendance exclusive aux ressources

d'approvisionnements extérieures (tableau n°7).

Le bilan de la situation économique de la

filière qui s'identifie avant 1998 à celui du seul

opérateur national ENCG, indique que des difficultés

considérables sont apparues après la disparition des

réseaux de distribution et par conséquent une atrophie de la

filière.

Le vide qui s'est ainsi creusé entre la production

d'huile raffinée et la consommation, s'est comblé en partie par

la mise en service de la raffinerie CEVITAL, qui a su rapidement créer

son propre réseau de distribution local (Agro ligne n°4,2000) . Il

n'en demeure pas moins que le marché informel de l'huile s'était

implanté durant ces dernières années ou l'on a vu souvent

des pénuries provoquées à la suite de stockage du produit

à la veille de fêtes (Ramadhan,..). La structure de vente et de

distribution au niveau national, basée sur les revendeurs, reste

insuffisante et mal maîtrisée. L'absence de structures de

distribution organisées a handicapé fortement le marché et

par là même la politique d'ouverture du commerce et de

l'approvisionnement de la population qui est restée précaire au

niveau de la consommation.

b.- Compétitivité des

Entreprises :

Le passage du pays à l'économie de

marché, son adhésion quasi-imminente à l' OMC et

l'entrée en vigueur le 1er septembre 2005 de l'Accord

d'association entre l'Algérie et l'Union Européenne (UE), ouvrant

ainsi la voie à l'établissement d'une zone de

libre-échange à l'horizon 2017, constituent à la fois de

véritables menaces mais aussi des opportunités pour les

entreprises locales.

- Menaces : dans la mesure ou leur fragilité

financière et surtout leur compétitivité (qualité

du produit) les rendent très vulnérables.

- Opportunités : dans la mesure ou cela leur

permettra d'accéder plus facilement aux matières

premières et à une technologie industrielle performante. En vertu

du calendrier de la suppression des barrières tarifaires

étalé sur une douzaine d'années, les matières

premières forment la première liste des produits pour lesquels

l'exemption totale de droits de douane est appliquée depuis

l'entrée en vigueur de l'Accord d'association.

En matière de compétitivité, il est clair

qu'une comparaison en termes de coûts de transformation (raffinage,

conditionnement) entre les prix au niveau de la production locale et les prix

pratiqués sur le marché international apportera plus de

lumière sur la compétitivité du produit local et sa

résistance face a l'avènement de nouveaux concurrents sur le

marché national.

Pour illustrer cet important aspect au stade actuel et

à titre indicatif, le litre d'huile (ENCG) est vendu à 75 DA /

litre en 2003 sur le marché national (ONS n°34, 2005) avec un

coût moyen avant raffinage de 41,12 DA / litre et 48,50 DA / litre

lorsqu'il est raffiné en 2003. (Données obtenues au niveau de

l'ENCG* ) et 69.80 DA/litre conditionné prêt à l'emploi .

Sur le marché international le litre d'huile coûte 46 DA (prix FOB