|

Université de Ouagadougou

Unité de Formation et de Recherche en

Sciences

Economiques et de Gestion (UFR/SEG)

Approfondissement financier et croissance économique au

Togo

Proposé par KOREM Ayira

Etudiant DEA/PTCI

Sous la direction du Professeur Souleymane SOULAMA

Chevalier de l,Ordre des Palmes

Académiques

RE SUME

Cet article a pour objectif d'évaluer l'impact de

l'approfondissement financier sur la mesure de la croissance économique

togolaise à court et long terme de 1965 à 2002.

Les modèles de croissance endogènes

précisent que l'approfondissement financier a un effet positif sur la

croissance du secteur réel. Certaines analyses militent en faveur du

sens bidirectionnel entre les deux secteurs d'une économie.

C'est pour donc vérifier la pertinence de ces

affirmations dans le cas du Togo que ce document est

rédigé.

L'analyse économétrique a permis de tester

la positivité de la relation entre le développement financier et

la croissance du secteur réel et l'existence d'une relation

bidirectionnelle entre les deux secteurs de l'économie

togolaise.

Partant des résultats économétriques,

la présente analyse montre notamment qu'au Togo, l'approfondissement

financier a un impact positif sur la croissance mais le sens de

causalité entre les différentes variables financières et

la mesure de la croissance économique reste mitigé.

Mots clés : Développement

financier, approfondissement financier, microfinance, croissance

économique.

1- Introduction

Au cours des quinze dernières années,

l'étude de la croissance économique est devenue l'un des champs

de recherche les plus actifs de la théorie macroéconomique. Les

théories modernes de la croissance mettent l'accent sur des

éléments d'explication différents quoique non exclusifs

(Katheline, 2000).

Selon la définition classique de François

Perroux, la croissance économique est : « l'augmentation soutenue

pendant une période longue d'un indicateur de production en volume

». En pratique, l'indicateur utilisé pour la mesurer est le produit

intérieur brut (PIB), et le taux de croissance est le taux de variation

du PIB.

Le niveau de croissance que les économies

développées et certaines économies en développement

connaissent est dû en partie à une profonde mutation de leurs

structures monétaires et financières. Etant donné que le

secteur financier en est un des fondamentaux, il serait alors nécessaire

sinon important de souligner la contribution de ce secteur dans

l'économie.

La théorie économique a toujours

été partagée entre deux courants de pensée sur

l'importance du système financier dans la croissance économique.

D'une part, il y a ceux qui, dans la lignée de Bagehot (1873) et Hicks

(1969), parlent de son rôle actif dans le démarrage de

l'industrialisation. D'autre part, il y a ceux qui ne croient pas à

l'importance de la relation entre finance et croissance économique.

Robinson (1952) et Lucas (1988) sont les principaux économistes de cette

tendance.

Le développement financier augmente la croissance

économique de multiples façons. La finance mobilise et rassemble

l'épargne, produit de l'information sur les investissements possibles de

sorte que les sources peuvent être canalisées vers leurs emplois

les plus productifs, surveille l'emploi des fonds, favorise le négoce,

la diversification et la gestion du risque, et facilite l'échange de

biens et services (Levine, 1997 et 2004).

Au Togo, comme dans la plupart des pays d'Afrique

Subsaharienne, le PIB a connu une faible

augmentation. Le taux de croissance

annuel moyen du PIB de 2000 à 2005 se situe autour de

1,6% selon les indicateurs de la banque mondiale (2006). Il

faut donc rehausser le niveau de croissance économique de ces pays en

général et en particulier du Togo afin de converger vers une

dynamique de croissance soutenue.

Les crises bancaires des années 80 qui se sont

soldées par des faillites bancaires dans les pays en

développement et surtout en Afrique au sud du Sahara, ont contraint les

pays de l'UEMOA dont fait partie le Togo à s'engager dans le processus

de la libéralisation financière, réforme

préconisée par les tenants de libéralisation comme

solution. Cette libéralisation devait permettre une relance de

l'activité bancaire et financière et de facto propulser la

croissance du secteur réel. Mais selon Igué (2006) cette

libéralisation financière au sein de l'UEMOA ne s'est pas

soldée par une véritable concurrence sur les marchés

bancaires car le système bancaire est caractérisé par une

forte concentration et les marges d'intermédiation bancaires demeurent

élevées. L'auteur constate enfin que le monopole autrefois

détenu par l'Etat existe encore mais cette fois-ci détenu par le

privé et que cette situation est l'une des causes de la

surliquidité des banques de cette zone monétaire qui peut

influencer négativement l'efficacité bancaire.

L'objectif de cette étude est d'évaluer l'impact

du développement financier sur la croissance de l'économie

togolaise à court et long terme sur la période 1965-2002.

La plupart des analyses empiriques menées sur ce

thème concerne à la fois plusieurs pays et rarement le sens de

causalité est clairement mis en évidence. Ces études

empiriques n'ont pas intégré pour la plupart du temps la

microfinance comme variable financière, ni de variable spécifique

du secteur informel compte tenu du dualisme de ce secteur en Afrique

subsaharienne d'où l'intérêt de cette étude.

On essayera de dégager une relation de long terme entre

les indicateurs de développement financier et la croissance du secteur

réel sur la période 1965-2002.

Les données de cette étude proviennent

essentiellement du Ministère de l'Economie et des Finances togolais et

de la base de données de la Banque Mondiale (2004).

La suite de l'étude sera structurée en trois

parties. Dans une première section sera présenté les

analyses théorique et empirique sur l'intermédiation

financière et la croissance économique. La deuxième

section concernera la description du système financier au Togo et enfin

la dernière section sera réservée à la validation

empirique dans le cas du Togo de la relation finance et croissance.

2- Analyses théorique et empirique entre

intermédiation financière et croissance économique

La croissance économique est l'un des objectifs que

toute nation développée ou en développement inscrit dans

sa politique nationale de développement. Les économies

développées témoignent de l'importance du secteur

financier dans la croissance. Le développement financier stimule la

croissance économique par le biais de l'investissement qui une fois

réalisé contribue à l'augmentation de la production

nationale. Cette étude se propose avant d'analyser empiriquement le cas

du Togo, de faire une revue de littérature sur cette thématique

qui passionne.

2-1 Développement financier, facteur favorable

à la croissance économique

Le lien entre développement financier et croissance

économique a été reconnu dans la littérature

économique depuis plus de trois décennies : Bagehot (1873),

Schumpeter (1912), Goldsmith (1969) sont parmi les précurseurs de cette

lignée. Rapidement la structure financière devint ainsi un des

fondamentaux du développement économique sous l'impulsion

d'auteurs comme Gurley et Shaw (1967), McKinnon (1973), et récemment

King et Levine (1993).

Dans toutes ces études, les conclusions confirment

qu'un système financier efficient active la croissance économique

tout en l'orientant. Cependant la corrélation est largement admise, mais

le sens de causalité reste contesté opposant, d'une part le

développement financier exogène (conduit par l'offre de services

financiers) et, d'autre part, le développement financier endogène

(induit par la demande des services financiers). La notion de système

financier inclut généralement les banques et les marchés

financiers. Levine (1996) recense cinq arguments qui peuvent fonder

théoriquement l'existence d'une liaison positive et forte entre

développement financier et croissance :

- Le système financier faciliterait la protection contre

le risque et le partage de celui-ci ; - Il permettrait une allocation optimale

des ressources ;

- Il permettrait un meilleur contrôle des dirigeants et de

l'entreprise par les actionnaires ; - Il faciliterait la mobilisation de

l'épargne domestique ;

- Enfin, la présence d'un système financier

suffisamment développé faciliterait l'échange de biens et

services.

Goldsmith (1969) est l'un des pionniers dans

l'étude des liens entre croissance et développement financier.

Son étude portée sur un échantillon de 35 pays sur la

période 1860- 1963 a abouti au fait qu'il existe une liaison entre le

secteur financier et le secteur réel. Son étude cependant

présente des limites : d'abord il ne tient pas compte des variables de

contrôle pouvant influencer la croissance économique et ensuite il

n'identifie pas le sens de causalité.

King et Levine (1993), en voulant remédier

à ces faiblesses, ont porté leur analyse sur un

échantillon de 80 pays développés sur une période

allant de 1960 à 1989 en examinant l'ensemble des facteurs financiers

susceptibles d'influencer la croissance à long terme.

Dans leur conclusion, ils notent une contribution positive et

statistiquement significative des variables financières sur le secteur

réel. A cet effet, ils ont considéré comme variables

financières trois indicateurs qui sont : les engagements liquides du

secteur financier rapportés au PIB et représentés par le

ratio (M2/PIB) ; les dépôts auprès des banques commerciales

rapportés à ces même dépôts majorés des

dépôts des banques commerciales auprès de la banque

centrale et enfin le montant des crédits accordés aux entreprises

privées toujours rapportés au PIB.

Levine et Zervos (1998) ont essayé dans leur

étude d'évaluer l'incidence de la bourse et le

développement du secteur bancaire sur la croissance économique.

Ils ont utilisé à cet effet un échantillon de 49 pays sur

la période 1976-1993 et ont considéré comme variables

financières : le ratio de rotation des actifs, le ratio de

capitalisation boursière, la volatilité du marché et les

indicateurs du développement bancaire. Ils considèrent comme

variables endogènes: le taux de croissance du PIB réel, du

capital, de la productivité et de l'épargne comme l'ont

considéré King et Levine (1993). Leur résultat met en

lumière l'impact des variables financières sur la croissance

économique. Selon la conclusion de ces deux auteurs, il existe deux

mécanismes à travers lesquels l'impact du développement

financier se

manifeste: Le premier concerne l'augmentation de

l'efficacité du capital, grâce à la meilleure allocation

des ressources ; le second concerne la mobilisation de l'épargne qui

accroît le volume d'investissement. Ils concluent enfin dans leur

étude que les économies ayant un niveau élevé de

développement financier présentaient des taux de croissance assez

importants.

Anne Joseph, Marc Raffinot et Baptiste Venet (1998)

dans une étude intitulée «l'approfondissement financier et

croissance : analyses empiriques en Afrique subsaharienne », pour la

période 1970-1995 ont conclu que l'approfondissement financier joue un

rôle dans la croissance réelle d'une grande majorité des

pays de l'U.E.M.O.A, ainsi que dans le cas du Cameroun entre 1963 et 1995. Ils

ont utilisé dans leur étude d'une part la croissance

économique mesurée par le PIB réel par tête comme

régresseur et d'autre part les variables financières telles que :

le ratio M2/PIB étant donné le faible nombre d'institutions

financières non bancaires dans les pays d'Afrique sub-saharienne ; le

ratio quasi-monnaie/M2, variable destinée à rendre compte des

progrès de l'intermédiation financière dans la mesure

où c'est au travers de la croissance des dépôts à

terme et d'épargne que les intermédiaires financiers sont

supposés pouvoir pleinement jouer leur rôle de promoteur de

l'accumulation de l'épargne domestique et d'orientation des ressources

vers l'allocation optimale des ressources ; l'encours nominal de crédits

au secteur privé et l'encours réel de crédit par habitant.

Ils concluent à partir de leur résultat qu'il existe dans six cas

sur sept (non compris la Guinée Bissau dû à son

intégration récente à l'union), un lien de

causalité au sens de Granger entre approfondissement financier

(mesuré par M2/PIB) et croissance de la sphère réelle.

Seul le Niger n'exhibait aucun lien de causalité significatif (ce

résultat n'implique pas forcément l'absence de lien

économique entre les deux secteurs dans ce pays). Pour ce qui concerne

le Togo dans cette étude, les deux auteurs ont conclu qu'il existait un

lien unidirectionnel allant du secteur réel au financier.

Ouédraogo Idrissa (1985) conclut à

partir de ses résultats que de façon générale,

l'hypothèse de complémentarité de McKinnon qui stipule que

« la détention d'encaisses monétaires est un

préalable à l'investissement et donc qu'il existe une

complémentarité entre la demande d'encaisses monétaires

réelle et l'investissement » n'est pas vérifiée dans

son analyse au sein de l'UMOA. L'auteur affirme également que ses

résultats sont contradictoires et le justifie par la non prise en compte

des réalités spécifiques particulières à

chaque pays en développement qui composent son échantillon. Il

préconise qu'il faut abandonner les modèles de

développement propices aux pays à économie

développée, c'est-à-dire de rompre avec le «

capitalo-centrisme ».

Condé Laciné (1999) dans une

étude sur l'intermédiation financière et croissance

économique dans l'UEMOA conclut qu'il existe une liaison causale

significative entre les sphères réelles et financières des

pays de son échantillon. L'auteur affirme qu'en Côte

d'Ivoire et au Sénégal, le sens de causalité

va des finances au réel mais par contre au Togo, on observe une liaison

dans le sens inverse.

Boujelbène Younes et Chtioui Slim (2006) ont

réalisé une étude sur la libéralisation et l'impact

du développement financier sur la croissance économique en

Tunisie. S'inspirant des travaux de Levine et Renelt (1992), King et Levine

(1993), et Levine (1997), les deux auteurs ont confirmé l'étroite

liaison positive entre les variables financières et réelles.

Leurs résultats vérifient la relation positive et statistiquement

significative entre les indicateurs de développement financier

utilisés. Ils déduisent à cet effet que le système

financier peut donc contribuer à la performance de l'économie en

Tunisie à partir des équations à correction d'erreurs

analysées.

Mally Komla (1998) dans une étude sur

l'épargne, l'investissement et croissance économique au Togo,

révèle qu'à long terme la ressource extérieure a un

impact positif et significatif sur l'investissement alors que la ressource

domestique a une influence positive mais non significative sur l'investissement

; de plus son étude a révélé l'existence d'une

relation négativement significative entre la production réelle et

l'investissement public, alors que l'investissement privé influence

négativement et presque significativement la production réelle

à long terme.

Parmi les modèles de croissance permettant de formuler

les interactions entre développement financier et la croissance, on

trouve celui exogène de Solow (1956) et le modèle de croissance

endogène de Pagano (1993).

2-2 Développement financier, facteur de moindre

importance pour la croissance

D'autres économistes ne croient pas qu'il y ait une

relation importante entre système financier et la croissance

économique. Ainsi, Robert Lucas (1988) pense que le rôle des

facteurs financiers dans la croissance économique est

exagéré. Mayer (1988) affirme qu'un marché boursier

développé n'est pas important pour le financement de

l'entreprise. D'autres auteurs comme Robinson (1952) qui croit que le

développement financier est seulement un côté du

développement économique vient soutenir cette idée qui

mérite d'être mise en lumière.

Mba Nguéma B. (2000) a pour sa part

réalisé une étude sur l'intermédiation

financière et la croissance au Gabon. Il conclut que malgré les

périodes régulières de surliquidité du

système bancaire gabonais, les banques ne

finançaient pas la croissance. Le modèle de Levine qu'il a

utilisé et qui met en relation le taux d'investissement et les

indicateurs du système financier montre que les indicateurs du

système financier gabonais n'influencent pas la croissance de ce pays.

Il aboutit au fait que la contribution du secteur financier à la

croissance ne s'est pas accrue.

Stiglitz (1991) affirmait déjà que la

liquidité des marchés financiers n'a pas d'impact sur le

comportement des gestionnaires de compagnies et donc n'exerce pas un certain

contrôle corporatif.

2-3 Libéralisation financière et

croissance économique

En général, le terme « répression

financière » fait référence aux effets de la

réglementation étroite du système financier et aux

diverses formes de restrictions imposées par l'Etat à

l'activité des institutions financières. L'adoption d'une

politique de libéralisation financière a été

souvent considérée comme une condition nécessaire à

un développement sain et efficient du secteur financier (McKinnon et

Shaw, 1973).

La plupart des études, théoriques comme

empiriques, qui montrent le rôle primordial du secteur financier dans la

croissance, concluent qu'un développement inadéquat du

système financier peut constituer un obstacle à la croissance et

que sa réforme, consistant à développer des

mécanismes de marché, doit être considérée

comme prioritaire. Ces approches ont été à la base de la

vague de la libéralisation financière de nombreuses

économies tant développées qu'en développement. Les

crises bancaires des années 80 ont obligé les pays de l'UEMOA

à libéraliser leur système financier afin d'arrêter

les faillites bancaires et propulser l'investissement. Les réformes

entreprises visant à libéraliser le système bancaire a

commencé depuis la fin des années 80. Les réformes

visaient essentiellement la libéralisation des taux

d'intérêt, le désencadrement du crédit,

l'opérationnalisation du système de réserves obligatoires,

la rénovation du marché monétaire, la création de

la Bourse Régionale des Valeurs Mobilières (BRVM) et la promotion

du secteur de la microfinance. Ces mesures mises en oeuvre dans le cadre de la

politique de libéralisation dans cette zone monétaire visaient

à améliorer l'efficacité des banques qui est

bénéfique à la croissance économique. Cependant, on

a deux positions sur l'effet de la libéralisation financière sur

la croissance : d'un côté il y a ceux qui soutiennent que cette

politique a un effet réducteur sur la croissance,

et de l'autre côté, il y a ceux qui pensent que

cette répression financière est une bonne chose pour le

développement économique.

Les auteurs comme McKinnon et Shaw (1973), King et Levine

(1993) sont les principaux défenseurs de la libéralisation

financière. Pour eux, un système financier réprimé

où l'Etat contrôle le système bancaire est inefficace car

le gouvernement joue un rôle important dans l'allocation des

crédits, par le biais du maintien des taux d'intérêt

très bas (parfois négatifs en terme réel), des taux

bonifiés pour les secteurs que l'Etat juge prioritaires (surtout les

entreprises publiques) et des réserves obligatoires très

élevés. Par le biais de ses instruments, les autorités

monétaires perturbent les prix relatifs et l'allocation des

ressources.

La libéralisation financière doit d'abord

favoriser une plus grande collecte d'épargne, en élargissant

l'offre d'instruments d'épargne et en rehaussant les taux

d'intérêts réels.

Sur le plan macroéconomique, cette politique de

libéralisation visant à améliorer l'efficacité

bancaire favoriserait la croissance des différents pays de l'UEMOA et de

ce fait de l'union monétaire. Mais selon Igué (2006),

cette politique de déréglementation n'a pas permis des gains de

bien-être au sein de l'UEMOA. En effet, la libéralisation

financière ne s'est pas soldée par une véritable

concurrence sur les marchés bancaires car le système bancaire est

caractérisé par une forte concentration et les marges

d'intermédiation bancaires demeurent élevées. L'auteur

constate enfin que le monopole autrefois détenu par l'Etat existe encore

mais cette fois-ci détenu par le privé et que cette situation est

l'une des causes de la surliquidité des banques de cette zone

monétaire qui peut influencer négativement l'efficacité

bancaire.

Pour McKinnon (1973), dans une économie

financièrement réprimée, la tendance est forte à

financer les investissements moins productifs. Shaw (1973) montre que le

plafonnement des taux aggrave l'aversion pour le risque et la

préférence pour la liquidité des intermédiaires

financiers. Selon Fry (1988,1997), dans un système financier

réprimé il y a rationnement de crédits sur une base autre

que les prix et le crédit est alloué sur la base

d'affinités politiques, de productivité antérieure.

King et Levine (1993) précisent aussi que la

répression financière réduit les services proposés

par le système financier aux épargnants, aux emprunteurs

(entrepreneurs) et aux producteurs. Elle entrave donc l'innovation et affaiblit

le taux de croissance de l'économie. Il s'avère ainsi que

théoriquement, la répression financière affecte

négativement à la fois la

sphère financière et ensuite et surtout la

sphère réelle de l'économie : la solution

préconisée par les économistes consiste à

libéraliser le système financier.

Empiriquement Fisher (1993) a établit une relation

négative entre la croissance, l'inflation pris comme indicateur de

répression financière, et le déficit budgétaire.

Roubini et Sala-iMartin (1992) trouvent quant à eux, une

corrélation négative entre le taux de réserves bancaires

(qui représentent la répression financière) et la

croissance.

Berthélemy et Varoudakis (1998) ont

porté leur analyse sur la contribution du développement financier

à la croissance économique sur 82 pays pendant six

périodes quinquennales dès le début des années

soixante jusqu'aux années quatre vingt dix.

Toutefois ils traitent différemment la variable M2 /

PIB considérée comme un indicateur de développement

financier d'un pays. En effet, le traitement de cette variable est

modifié par rapport aux travaux antérieurs dans la mesure

où ils introduisent le rôle de la répression

financière. Ils ont choisi de synthétiser son incidence par une

variable indicatrice binaire qui vaut 1 pour les périodes

précédentes à la réforme financière et 0

pour les périodes suivantes y compris la période de sa mise en

place. Ces auteurs ont ajouté donc cette variable pour

différencier l'impact du développement financier selon les

périodes de répression financière et de

libéralisation financière. Ils ont obtenu une influence minimale

de la croissance du système financier en période de

répression financière. Le coefficient associé à

cette variable indicatrice multiplié par le ratio (M2 / PIB) est

négatif et significatif. De là, les deux auteurs ont conclut q'un

système financier réprimé, semble avoir une influence

nuisible sur la croissance. Ce résultat confirme la position des

défenseurs de la libéralisation.

Par ailleurs, les deux auteurs ont constaté que le

développement du système financier n'a pas un effet significatif

sur la croissance. Le seul effet mis en évidence est un effet

négatif lorsqu'il est associé à un régime de

répression financière. L'explication proposée pour

interpréter cette situation concerne la possibilité d'existence

d'équilibres multiples de croissance en liaison avec le niveau du

développement financier.

Un « équilibre haut » avec forte

croissance et développement normal du système financier et un

« équilibre bas » avec faible croissance, où

l'économie ne réussit pas à développer son secteur

financier. Entre les deux, il y a un équilibre instable qui

définit un effet de seuil du développement du système

financier sur la croissance. Au-delà de ce seuil, l'économie

converge vers l'équilibre avec forte croissance, alors que, en

déça de celui-ci, elle reste bloquée dans une situation de

piège de pauvreté.

Par le biais de cette analyse, ils ont validé

l'idée suivant laquelle l'impact de l'approfondissement financier sur la

croissance ne se manifeste qu'à partir d'un certain seuil (M2/PIB) au

moins égal à 36,5%. Cela signifie que dans les

pays ayant un faible ratio (M2/PIB) l'impact du développement financier

sur la croissance ne sera pas significatif.

Ouedraogo Idrissa (1985) dans une étude sur

quatre périodes quinquennales de 1965 à 1980 sur les pays membres

de l'UMOA a abouti au fait que la répression financière au sens

de la rémunération négative des encaisses est effective

à des degrés divers dans les six pays de son

échantillon.

A l'inverse une seconde approche soutient que la

libéralisation financière est néfaste à

l'innovation financière et nuisible à la croissance

économique. C'est le cas de J Stiglitz (1981) qui affirme que la

fonction du marché de capitaux, favorisée principalement par la

libéralisation financière est tellement faussée par

l'asymétrie d'information, ce qui remet en cause son efficacité.

Ainsi, par exemple, le responsable des crédits bancaires a moins

d'informations que le demandeur de crédit qui est plus tenté

à prendre des risques. Cette asymétrie d'information peut

entraîner en particulier les problèmes d'anti-sélection,

d'aléa de moralité ainsi que le phénomène de

comportements agrégés.

Cette libéralisation financière a

également permis une plus grande émergence du secteur informel

qui regroupe en majorité les institutions de microfinance. Cependant, la

microfinance qui fait partie du système financier informel surtout dans

les pays en développement a-t-elle un impact sur la croissance

économique ?

2-4 Microfinance et croissance économique

La microfinance désigne l'activité de collecte

d'épargne et de refinancement des petits producteurs ruraux et urbains.

Elle peut être aussi définie par deux critères : la

population bénéficiaire, relativement pauvre ou tout du moins

exclue du système bancaire classique et des opérations

d'épargne et de crédits de faibles montants.

Le secteur de la microfinance est actuellement régi par

la loi PARMEC (Projet d'Appui à la Réglementation sur les

Mutuelles d'Epargne et de Crédit) au niveau de l'UEMOA. Cette loi

constitue au niveau communautaire le cadre légal de reconnaissance, de

gestion et de viabilité des Systèmes Financiers

Décentralisés (SFD).

La microfinance a un double objectif : d'abord favoriser

l'accès des petits producteurs exclus du circuit bancaire à des

services financiers de proximité et adaptés à la taille de

leurs activités (microentreprises/microcrédits) et ensuite,

réaliser une meilleure collecte de l'épargne des ménages

et des petits entrepreneurs pour la réinjecter dans le circuit

économique. Cette activité de microfinance est exercée par

des sociétés de droit privé ayant titre d'Institutions

Financières Décentralisées (IFD) qui se divisent en trois

catégories : les Institutions Financières Mutualistes (IFM), les

Institutions Financières Non Mutualistes (IFNM) et les autres Structures

de la Microfinance.

Selon Kamalan (2006), les IMFs représentent

une quantité négligeable lorsqu'on compare les données de

crédits et d'épargne avec les banques commerciales. Les

données actuelles sur les institutions de microfinance dans les

différents pays de l'UEMOA ne poussent guère à l'optimisme

en ce qui concerne l'idée d'une relation et d'une incidence de ces

institutions sur le développement des institutions financières

dans l'union. L'auteur conclut également que les IMFs qui ont

émergé dans ces pays et se sont consolidées au milieu des

années 1995 ne contribuent pas au développement des institutions

financières en terme d'accroissement des capacités de

création monétaire et de mobilisation de l'épargne.

Selon cet auteur si l'on s'en tient à cette perception

du développement économique sacralisée autour de la

variable PIB, on peut alors valider l'idée que les IMFs sont proprement

inefficaces en tant que programmes de développement d'un pays vu leur

contribution négligeable dans la variable déclencheur de

croissance qu'est l'approfondissement financier. Pour apprécier la

contribution des IMFs en tant que programme de développement dans les

pays francophones d'Afrique de l'Ouest, on a besoin de développer une

microfinance pérenne.

Dossou (2003), dans son étude portant sur 5

pays (Bénin, Burkina Faso, Côte d'Ivoire, Mali et

Sénégal) a utilisé le ratio encours des IMFs

rapportés au crédit accordé au secteur privé par

les banques. Il a abouti à un faible impact macroéconomique des

IMFs car tous les taux sont en dessous de 12% et surtout que dans certains pays

ce taux se situait à moins de 2%.

La figure ci-dessous montre les mécanismes relationnels

entre la microfinance et la croissance

|

|

Flux

financier

|

|

Economie

Réelle

|

|

Economie

Financière

|

|

|

Epargne

Individus groupes d'individus pauvres

Ménages

Microentreprises

Intérêt

Remboursement

Microcrédit

Services

d'épargne

Institution de

Microfinance

Services de

crédits

Graphique 4 : Lien entre microfinance

et économie réelle.

Kacou (2006) affirme qu'en dépit de ce

consensus sur le rôle de la microfinance, dans de nombreux pays en

développement et en Afrique plus particulièrement, une partie

importante de la population n'a pas accès aux services financiers de

base et s'enfonce dans la paupérisation. Cette exclusion

financière des populations constitue un frein important au

développement économique des pays dans la mesure où il est

désormais unanimement reconnu que l'accès au crédit,

à l'épargne, à un emploi décent, à des

moyens de paiement sécurisés, aux services d'assurance favorisent

le développement économique, social et humain des populations.

L'auteur pour évaluer l'impact de la part des crédits de la

microfinance dans le crédit à l'économie utilise le ratio

du crédit accordé par les institutions de microfinance

rapporté au crédit bancaire. La conclusion de cet

auteur soutient le fait que la microfinance est un facteur de

développement économique.

Pour Lustin (2005), la microfinance est un puissant

outil de développement avec le potentiel d'atteindre les populations

pauvres, d'élever leur niveau de vie, de créer des emplois, de

créer la demande pour de nouveaux biens et services, et de contribuer

à la croissance économique. La microfinance joue un rôle

d'instrument de réduction de la vulnérabilité des pauvres

aux chocs économiques.

Toutes ces analyses qui ont été menés sur la

relation entre la finance et la croissance ont bien des limites qu'il faut

soulever.

2-5 Limites des analyses empiriques

Les différentes analyses empiriques qui ont fait l'objet

de la revue de littérature de cette analyse présentent deux

grandes limites qu'il convient de souligner.

Primo, la plupart des études empiriques concernent

plusieurs pays et la relation de causalité n'est pas clairement mise en

évidence.

Patrick (1966) par ses travaux s'interroge sur

l'existence d'un lien de causalité inverse : en quoi le

développement économique peut-il induire le développement

financier ?

Patrick pour répondre à cette question distingue

deux étapes dans le développement économique d'un pays.

En premier lieu, c'est le développement financier qui

induit le développement économique. C'est la phase de «

supply leading » où l'approfondissement financier permet comme chez

Schumpeter (1912) le transfert de ressources d'un secteur traditionnel peu

productif vers un secteur moderne plus efficace. Une fois cette étape

franchie, le sens de causalité s'inverse. C'est la phase de «

demand following » où le système financier répond de

manière passive à la demande de services qui s'adresse à

lui mais les faits ne sont pas toujours conforme à cette

théorie.

La disponibilité accrue de ressources

financières stimule la croissance et la demande

générée par celle-ci, en augmentant les revenus, augmente

l'épargne et favorise en retour le développement du

système financier (Jung, 1986). Selon Jung, le développement

financier influencerait la croissance au cours des premiers stades du

développement économique, mais

le sens de causalité s'inverserait par la suite. Cette

idée fut aussi soutenue par le FMI (1996) qui affirmait que « le

niveau initial de développement financier influençait le niveau

ultérieur de la croissance ».

Secundo, presque toutes les études empiriques n'ont pas

mis l'accent sur la microfinance en tant qu'indicateur de développement

financier. En effet, le secteur informel joue un rôle important dans la

mobilisation de l'épargne, dans l'allocation des microcrédits et

donc dans l'investissement national. Il convient alors de souligner la

contribution de cet indicateur dans la croissance économique.

3- Niveau du développement financier au Togo

Au Togo, comme dans la plupart des pays en

développement le secteur financier est dualiste. On a la finance

formelle qui regroupe les banques et la finance informelle qui regroupe

l'ensemble des institutions de microfinance.

3-1 Le secteur formel

Le système bancaire togolais est assez restreint. On

comptait au Togo en décembre 2000 onze (11) banques. Le tableau suivant

montre leur dénomination, leur date d'agrément et le nombre de

guichets pour chaque institution bancaire.

Tableau 1 : Evolution du nombre des

banques au Togo en décembre 2000.

|

Dénomination

|

Date d'agrément

|

Nombre de guichets

|

|

Permanents

|

périodiques

|

|

BIA

|

27/12/65

|

6

|

1

|

|

BTCI

|

15/05/74

|

8

|

|

|

BTD

|

12/12/66

|

9

|

1

|

|

ECOBANK

|

25/02/88

|

1

|

|

|

SIAB

|

06/08/76

|

1

|

|

|

SNI&FA

|

29/12/71

|

2

|

|

|

UTB

|

23/04/64

|

10

|

1

|

|

STOCA

|

08/11/63

|

1

|

|

|

CET

|

20/06/60

|

43

|

|

|

GARI

|

03/07/95

|

1

|

|

|

CAURIS

|

03/07/95

|

1

|

|

Source : Rapport statistique annuel de la

BCEAO, 2003.

On constate que la première banque togolaise est la Caisse

d'Epargne du Togo (CET) qui a été créée en 1960. En

2000 on se retrouve avec uniquement onze (11) banques ; ce qui prouve

une faible augmentation de nombre d'institutions bancaires au

Togo depuis 1960. Le système bancaire togolais est très moins

développé car il n'y a que 0,016 guichets bancaires pour mille

habitants.

A côté de ce secteur financier formel, on a celui

informel qui regroupe les institutions de microfinance.

3-2 Le secteur informel (microfinance)

La microfinance a vu le jour dans l'UEMOA à partir des

1990 mais c'est en 1995 que le ministère de l'économie et des

finances togolais a mis en place la Cellule d'Appui et de Suivi des

Institutions Mutualistes d'Epargne et de Crédit (CAS-IMEC) qui s'occupe

essentiellement de la microfinance. L'évolution du nombre d'institutions

de microfinance au Togo est indiquée dans le tableau suivant :

Tableau 2 : Evolution du nombre

d'institutions de microfinance au Togo

|

Années

|

1996

|

1997

|

1998

|

1999

|

2000

|

2001

|

2002

|

2003

|

|

Nombre de SFD

|

40

|

42

|

51

|

50

|

50

|

63

|

53

|

59

|

Source : BCEAO, monographie des SFD-Togo

2003.

Depuis 1996, le nombre de SFD a augmenté de 47,5% pour

se situer à 59% en 2003. Cette forte évolution peut s'expliquer

par la courte durée sur laquelle ces institutions ont été

comptabilisées.

3-3 Comparaison de l'activité financière

des banques et des Systèmes Financiers Décentralisés

(SFD).

La comparaison de l'activité financière des deux

secteurs financiers se présente dans le tableau suivant :

Tableau 3 : Comparaison de

l'activité financière des banques et des SFD

|

Paramètres

|

2000

|

2001

|

2002

|

2003

|

|

Banques

|

SFD

|

Banques

|

SFD

|

Banques

|

SFD

|

Banques

|

SFD

|

|

Dépôts (mds)

|

149,1

|

14,6

|

152,9

|

16,6

|

169,5

|

17,9

|

259,2

|

20,3

|

|

% des dépôts

|

91,1%

|

8,9%

|

90,2%

|

9,8%

|

90,4%

|

9,6%

|

92,7%

|

7,3%

|

|

Crédits (mds)

|

148,1

|

13,5

|

138,0

|

13,8

|

128,2

|

14,5

|

175,4

|

17,0

|

|

% des crédits

|

91,6%

|

8,4%

|

90,9%

|

9,1%

|

90,9%

|

10,1%

|

91,2%

|

8,8%

|

|

Guichets

|

90

|

333

|

102

|

306

|

100

|

265

|

91

|

203

|

|

% guichets

|

21,3%

|

78,7%

|

25,0%

|

75,0%

|

27,4%

|

72,6%

|

31,0%

|

69,0%

|

Source : BCEAO, monographie des SFD-Togo

2003.

Selon le tableau ci-dessus, les dépôts dans les

SFD représentent environ 10% des dépôts totaux au niveau

des banques. Les crédits octroyés par les SFD représentent

pour leur part environ 9% des crédits octroyés par les banques.

Le nombre de guichets est environ trois fois plus important pour les SFD que

pour les banques.

4-Approfondissement financier et croissance

économique au Togo : validation empirique

C'est pour mener donc une analyse sur le lien entre la finance et

la croissance au Togo en séries temporelles en considérant le

dualisme financier que cette étude trouve son intérêt.

4-1 Cadre théorique

Dans cette section sera présenté

premièrement la théorie, le modèle et les

hypothèses ; ensuite seront présentées les variables

retenues pour notre étude ; en troisième lieu sera exposée

la méthodologie d'estimation et enfin se fera l'estimation et

l'interprétation des résultats de la présente analyse.

4-1-1 Théorie

Les théories explicatives de la croissance sont

relativement récentes dans l'histoire de la pensée

économique. Ces théories ont conduit à mettre en avant le

rôle primordial du progrès technique dans la croissance. Sur le

long terme, seul le progrès technique est capable de rendre plus

productive une économie (et donc de lui permettre de produire plus

c'est-à-dire d'avoir de la croissance). Toutefois, ces théories

expliquent mal d'où provient ce progrès, en particulier en quoi

il est lié au fonctionnement de l'économie. Les nouvelles

théories basées sur la croissance endogène sont celles qui

sont utilisées pour formaliser la croissance. La théorie de base

de cette analyse est donc celle de la croissance endogène.

4-1-2 Modèle

On a deux types de modèles sur la croissance

endogène : dans les premiers, les politiques ont un effet permanent et

dans les seconds, cet effet est seulement transitoire. Quel est le cadre le

plus pertinent pour modéliser la croissance ? Les politiques ont-elles

un effet permanent sur les taux de croissance des économies ? A un

niveau très global, la réponse doit être positive : les

économies industrialisées ont bien vécu des taux de

croissance significativement

supérieurs dans les deux derniers siècles. Cette

explication ne contredit pas le modèle de Romer (1986): si les

chercheurs ne peuvent pas récupérer le fruit de leurs efforts, la

recherche s'arrête, ainsi que la croissance.

Parmi les modèles de croissance endogène

permettant de formuler les interactions entre facteurs financiers et

croissance, on trouve celui de Pagano (1993). Ce modèle de Pagano (1993)

présenté ci-dessous explique les mécanismes par lesquels

l'approfondissement financier accélère la croissance. D'autres

travaux sur ce thème ont été réalisés et

montrent qu'une intermédiation financière concurrentielle

augmente le taux de croissance de long terme (Greenwood et Jovanovic, 1990 ;

Bencivenga et Smith, 1991 ; Levine, 1991).

a- Le modèle théorique (modèle de

Pagano, 1993)

Partant du modèle développé par Rebelo

(1991) dans lequel la production est une fonction du stock de capital

formulé comme suit ;

Y = AKt [E1]

Pagano y introduit une équation relative à

l'investissement brut It pour avoir l'équation suivante :

It = Kt+1 - (1-5)Kt [E2] où le

coefficient S représente le taux de dépréciation du

capital sur une période.

Il suppose qu'une fraction (1-0) de l'épargne totale

est perdue dans le processus d'intermédiation financière (il

s'agit du coût d'intermédiation et des règles prudentielles

telles que les réserves obligatoires). Le volume d'épargne

disponible devient alors :

It = OSt [E3]

Le taux de croissance de l'année t+1 s'écrit en

tenant compte de l'équation [E1] tel que :

Y

t+

t Yt+1

g t+1=

Yt Y Kt

1=Kt+

-Y

1

1

1 [E4a]

Les équations [E2] et [E3] permettent de déduire le

taux de croissance stationnaire g selon l'équation suivante :

I + (1 - ä)K

1 = èS + (1 -

ä)Y / A S

g = 1= Aè ä)-1= Aès

-ä [E4b] où

KY / A Y

s est le taux d'épargne brut.

L'équation [E4b] indique les trois canaux par lesquels le

système financier peut affecter la croissance :

i) D'abord en augmentant la proportion de l'épargne 0

nationale allouée à des investissements productifs.

Selon Pagano, l'augmentation de 0 peut être due à

la baisse de l'inefficacité de la sphère financière. Lors

de la libéralisation du secteur bancaire, l'on peut aussi penser

à une baisse des réserves obligatoires ou des taxes

associées aux transactions.

ii) Ensuite en augmentant la productivité marginale A,

grâce à la collecte d'informations et à l'incitation des

investisseurs à replacer leurs avoirs dans des projets plus

risqués à cause d'un partage du risque plus significatif de la

part des intermédiaires financiers.

iii) Enfin, le secteur financier influence la croissance par

l'intermédiaire du taux d'épargne s de l'économie.

b- Spécification

économétrique

Empiriquement, pour mesurer la contribution du

développement financier sur la croissance, on peut retenir un

modèle linéaire comme la théorie le formalise mais qu'on

adapte par l'introduction des variables de contrôle et des variables

financières.

Pour cette analyse, la structure du modèle de Levine

utilisée par Boujelbène et Slim (2006) sur la Tunisie est

retenue.

Ce modèle se présente comme suit :

Le modèle qu'on veut estimer pour évaluer l'impact

du secteur financier sur la croissance économique au Togo à long

terme de 1965 à 2002 se présente comme suit :

Log(Yt) = aLog(Xt) + PLog(Zt) + Et [E5]

où

Yt : PIB réel par habitant

Xt : matrice des variables de contrôle dans une

étude des déterminants de la croissance, il s'agit surtout du :

taux d'investissement national, des dépenses publiques, de l'ouverture

commerciale.

Zt : matrice des variables financières

Et : variable aléatoire, suivant une loi

normale N(0 ;a2).

c- Hypothèses

Les hypothèses de cette analyse peuvent être

formulées comme suit :

ü Il existe une relation bidirectionnelle entre le secteur

financier et le secteur réel.

ü Le développement financier a un impact positif sur

la croissance économique.

4-2 Présentation des variables

financières et réelles Pour cette étude les variables

retenues sont :

a- L'indicateur de croissance

économique

Conformément aux travaux empiriques de Levine (1997),

on utilise comme variable endogène le produit intérieur brut

réel par tête (PIBRH en dollar américain,

constant 1995). Il est souvent considéré comme le meilleur

indicateur synthétique qui permet de mesurer la croissance

économique d'un pays.

b- Les variables de contrôle

Partant des travaux de R. Levine (1997), cette analyse

retient comme variables de contrôle qui sont les déterminants

fondamentaux de la croissance économique au Togo : le taux

d'investissement national (tin), le ratio des dépenses

publiques rapportés au PIB nominal (dp) et l'ouverture

commerciale (ouvcom).

c- Les variables financières

Comme variables financières, cette analyse retiendra :

ü M2 rapporté au PIB nominal qui mesure la

profondeur financière (m2) ;

ü Crédits privés alloués au secteur

privé rapportés au PIB nominal (csp) ;

ü Le ratio du crédit accordé par les banques

commerciales sur le PIB nominal (cbc) ;

ü Le ratio du crédit accordé par les

institutions de microfinance au secteur privé rapporté au

crédit à l'économie (rimf).

4-3 Méthodologie d'estimation

La méthodologie développée pour atteindre

l'objectif de l'étude consiste à utiliser les nouvelles

méthodes économétriques. Ces nouvelles méthodes

économétriques ont remis en cause les résultats obtenus

par les études utilisant les régressions des séries

temporelles sans passer par la vérification de la stationnarité

des séries par le test de l'existence de racine unitaire et leur

cointégration et faire ressortir la dynamique de long terme.

En effet, la plupart des variables financières et

économiques sont générées par un processus non

stationnaire. Pour se prémunir du risque du manque d'information de long

terme par le biais de l'utilisation du test de Box et Jenkins pour la

résolution du problème d'auto corrélation, on fait appel

au concept de cointégration initié par Granger (1983) et Engel et

Granger (1987) ou à celui de Johansen.

Ces nouvelles méthodes économétriques

vérifient donc la stationnarité des séries temporelles et

dans le cas échéant les rendent stationnaires avant de les

appliquer aux techniques statistiques. L'idée qui sous-tend la

cointégration est que deux séries non stationnaires peuvent

diverger à court terme, mais évoluer dans le même sens

à long terme.

Généralement cette méthodologie d'estimation

se déroule en trois étapes :

La première étape consiste à estimer le

degré d'intégration des séries à l'aide des tests

de Dickey et Fuller Augmentés et du test de Phillips Perron.

La seconde étape consiste à tester la

présence éventuelle de relation de cointégration qui relie

à long terme les séries si elles sont intégrées du

même ordre. L'ordre d'intégration étant le nombre de fois

qu'il faut différencier une série pour la rendre stationnaire.

La troisième étape consiste à tester la

causalité des séries en question.

4-4 Estimation et interprétation des

résultats.

Les données de cette analyse proviennent

essentiellement de la base de données de la banque mondiale (World Bank

Africa Database 2004) et du ministère de l'économie et des

finances togolais sur la période 1965 - 2002.

Les données utilisées faisant l'objet de cette

analyse sont annuelles et couvrent la période 1965-2002. Cependant, les

données relatives à la variable financière

représentant la microfinance sont trimestrielles et couvrent la

période 1996-2002. L'analyse de ces données trimestrielles sera

menée dans une autre équation établie selon le même

raisonnement méthodologique.

Etant donné que les périodes d'analyse sont

différentes, l'analyse se fera par le biais de deux équations.

4-4-1 Pour la première équation

La première équation se présente comme suit

:

PIBRH =â0

+â1cbct

+â2cspt+â3m2t

+â4tint

+â5dpt +

â6ouvcomt + t

Pour les différentes étapes de l'estimation, les

résultats se présentent comme suit :

a-Test de stationnarité des

séries

Les tests de stationnarité de Dickey-Fuller

Augmentés (ADF) confirment la non stationnarité des séries

temporelles en niveau. Elles sont toutes stationnaires en différences

premières.

b- Test de cointégration des séries de

Johansen

Selon les résultats, l'équation de

cointégration vérifie l'existence de relation de long terme entre

les variables de développement financier (cbc, csp et m2) et la mesure

de la croissance économique (PIBRH) au Togo.

On a une corrélation positive entre les variables

financières mesurant la part du crédit octroyé au secteur

privé dans le PIB nominal (csp), celle de la profondeur

financière (m2) et la croissance du secteur réel. Mais

contrairement, on a une corrélation négative entre la variable

financière mesurant la part des crédits octroyés par les

banques commerciales dans le PIB nominal et la croissance économique.

c- Dynamique de court et de long terme entre les

variables financières et réelles et sens de

causalité

L'étude de la relation de causalité de long

terme passe par l'interprétation des modèles à correction

d'erreur (MCE) pour les différentes équations. Il faut souligner

que dans les équations de cointégration on ne peut pas tester la

significativité des variables qui sont intégrées d'ordre

1. L'estimation se fera par la méthode des moindres carrés

ordinaires en une seule étape de Hendry qui permettra

d'obtenir à la fois les effets de court et de long terme.

En effet, les MCE présentent un avantage

économique puisqu'il permet de donner la dynamique de court et long

terme pour une variable donnée. Le second avantage est de nature

statistique puisque dans un MCE toutes les variables sont stationnaires et donc

les tests classiques (Student, Fisher...) sont alors applicables et cela permet

d'éviter toutes régressions fallacieuses. L'estimation d'un

modèle à correction d'erreur ne pose donc pas de problème

particulier et nécessite simplement le recours à une technique de

moindres carrée ordinaire facile à manipuler.

Le premier modèle à correction d'erreur (MCE) dont

la variable dépendante est le DLPIBRH se présente comme suit :

Tableau 5 : Modèle à

correction d'erreur dont la variable dépendante est le DLPIBRH.

|

Variable

|

Coefficient

|

t-Statistic

|

Prob

|

|

Part des crédits accordés par les banques

commerciales

dans le PIB (DLCBC)

|

1,502298**

|

0,966727

|

0,0347

|

|

Part des crédits bancaires octroyée au secteur

privé (DLCSP)

|

0,841821

|

0,378967

|

0,7082

|

|

Ratio M2/PIB (DLM2)

|

2,006360**

|

2,234198

|

0,0355

|

|

Taux d'investissement national (DLTIN)

|

-0,142689

|

-0,219288

|

0,8284

|

|

Part des dépenses publiques dans le PIB (DLDP)

|

-0,785789

|

-0,351475

|

0,7284

|

|

Ouverture commerciale (DLOUVCOM)

|

-0,461016

|

-1,250866

|

0,2236

|

|

Produit intérieur brut retardé

(LPIBRH_1)

|

-0,804345***

|

-4,306088

|

0,0003

|

|

Part des crédits bancaires octroyée au secteur

privé retardée

(LCBC_1)

|

-0,895940

|

-0,950147

|

0,3519

|

|

Part des crédits bancaires octroyée au secteur

privé retardée

(LCSP_1)

|

2,249245

|

1,142509

|

0,2650

|

|

Ratio M2/PIB retardé (LM2_1)

|

2,653151***

|

2,961166

|

0,0070

|

|

Taux d'investissement national retardé (LTIN_1)

|

0,279382

|

0,327357

|

0,7464

|

|

Part des dépenses publiques dans le PIB retardée

(LDP_1)

|

2,144574

|

0,881013

|

0,3874

|

|

Ouverture commerciale retardée (LOUVCOM_1)

|

-0,484293

|

-1,108191

|

0,2792

|

|

Constante

|

238,6136

|

3,926861

|

0,0007

|

Note : (***), (**) signifie respectivement significatif

à 1% et 5%.

Source : Auteur à partir des

estimations

Dans cette équation, selon la variable LPIBRH_1, on

constate que la force de rappel à l'équilibre est négative

et significative au seuil de 1%. Il existe donc un mécanisme à

correction d'erreur à long terme. Le modèle à correction

d'erreur est donc validé. On arrive alors à ajuster 80,43% du

déséquilibre entre le niveau désiré et effectif du

produit intérieur brut par habitant.

Dynamique de court terme

A court terme, l'augmentation d'un pour cent des indicateurs

de développement financier mesurant la part des crédits

octroyés par les banques commerciales dans le PIB nominal (cbc), le

ratio des crédits accordés au secteur privé dans le PIB

nominal (csp) et de la profondeur financière (m2) fait augmenter

respectivement la croissance économique de 1,5 ; 0,84 et 2,0 pour cent.

Cependant, seules la part des crédits octroyés par les banques

commerciales dans le PIB nominal (cbc) et la profondeur financière (m2)

ont une influence significative sur la croissance du secteur réel au

Togo à court terme. Ce résultat pourrait se justifier par la

performance du secteur bancaire dans l'allocation des crédits dans

l'économie togolaise. L'influence de la profondeur financière

n'est pas conforme aux conclusions de Berthélemy et Varoudakis (1998)

qui soutenaient dans leur analyse l'idée selon laquelle, l'impact de

l'approfondissement financier sur la croissance ne se manifeste

qu'à partir d'un certain seuil (M2/PIB) au moins égal à

36,5% alors qu'en moyenne ce ratio est de 27,84% au Togo.

En effet, toutes les variables de contrôle ont une

influence négative mais non significative sur la mesure de la croissance

à court terme au Togo.

Dynamique de long terme

Les élasticités de long terme se présentent

comme suit :

Tableau 6 : Elasticités de long

terme de la première équation

|

Variables

|

DLcbc

|

DLcsp

|

DLm2

|

DLtin

|

DLdp

|

DLouvcom

|

|

Elasticités de long terme

|

-138/ 137

|

- 139/137

|

- 1310/137

|

- 1311/137

|

- 1312/137

|

- 1313/137

|

|

Valeurs estimées

|

1,114

|

-2,796

|

-3,299*

|

-0,347

|

-2,666

|

0,602

|

Source : Auteur à partir des

résultats du MCE

A long terme, l'augmentation de la part des crédits

octroyés par les banques commerciales dans le PIB nominal (cbc),

augmente la croissance économique mais ce résultat n'est pas

statistiquement significatif.

Mais les indicateurs financiers mesurant le ratio des

crédits accordés au secteur dans le PIB nominal (csp) et de la

profondeur financière (m2) augmentés d'un pour cent font baisser

le niveau de croissance de l'économie togolaise respectivement de 2,796

et 3,299 pour cent à long terme.

Cependant seule la profondeur financière a une influence

significative à long terme sur la croissance économique

togolaise.

Pour l'étude du sens de causalité, les

modèles à correction d'erreur prouvent qu'au Togo, la croissance

économique cause le ratio de la profondeur financière (m2) et la

part des crédits octroyés au secteur privé dans le PIB

nominal (csp).

Le sens de causalité inverse montre que seules la part

des crédits octroyés par les banques commerciales dans le PIB

nominal (cbc) et la profondeur financière (m2) causent la croissance

économique.

4-4-2 Pour la seconde équation

Pour évaluer l'impact de la variable de la microfinance

sur la croissance du secteur réel, il serait intéressant de faire

une analyse d'abord graphique suivie d'une analyse

économétrique.

4-4-2-1 Analyse graphique.

A partir des données de l'annexe 2, on a le graphique

suivant :

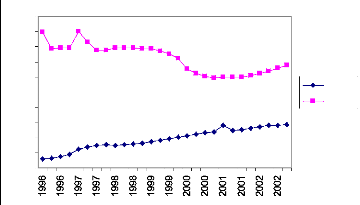

Graphique 6 : Evolution des

séries PIBRH et RIMF

1000

400

900

800

700

600

500

300

200

100

0

RIMF PIBRH

Source : Auteur à partir des

données collectées.

Selon ce graphique, l'évolution de la part des

crédits octroyés par les institutions de microfinance (RIMF), est

presque régulière sur toute la période de l'analyse. Par

contre pour la croissance du secteur réel, on constate une baisse du

premier au second trimestre de l'année 1996 qui se stabilise sur le

reste de l'année. Le premier trimestre de l'année suivante est

marqué par une baisse de la croissance qui va chuter juste au

début du second trimestre jusqu'à la fin de l'année 1997.

Le niveau de croissance va connaître une légère baisse du

second trimestre de l'année 1998 jusqu'au dernier trimestre de

l'année 2000. La croissance économique a connu une reprise du

dernier trimestre 2000 jusqu'à la fin de l'année 2002.

En somme la variation de la croissance semble instable sur

toute la période alors que l'évolution de la variable

financière mesurant l'impact de la microfinance est

régulière sur la période de l'analyse. L'augmentation

permanente de la part des crédits octroyés par les institutions

de microfinance peut s'expliquer par la forte progression du nombre de

déposants et donc de bénéficiaires de ces crédits

plus facilement accessibles que dans les banques.

4-4-2-2 Analyse économétrique

Les données sur la microfinance étant

trimestrielles, l'impact de cette variable financière sera

évalué à travers une seconde équation qui se

présente comme suit :

Pour les différentes étapes de l'estimation, les

résultats se présentent comme suit :

a- Test de stationnarité des

séries

Selon les résultats toutes les séries sont

intégrées d'ordre 1 sauf celle relative à la microfinance

qui est intégrées d'ordre 0. Ce résultat prouve qu'il

n'existe pas de relation de long terme entre cette variable financière

et la croissance. Les résultats d'une simple régression feront

donc l'objet d'interprétation.

b- Résultats et interprétations

Les résultats se présentent comme suit : la variable

dépendante est le DLPIBRH.

Tableau 7 : Estimation de la

deuxième équation dont la variable dépendante est le

DLPIBRH.

|

Variable

|

Coefficient

|

t-Statistic

|

Prob.

|

|

Part des crédits octroyés par les IMFs

(LRIMF)

|

0,013973

|

1,465654

|

0,1569

|

|

Taux d'investissement national (DLTIN)

|

-1,787576**

|

-3,682433

|

0,0013

|

|

Ratio des dépenses publiques (DLDP)

|

1,555788***

|

3,812219

|

0,0010

|

|

Ouverture commerciale (DLOUVCOM)

|

1,174025

|

1,425770

|

0,1680

|

|

Constante

|

-0,002711

|

-0,248987

|

0,8057

|

Note : (***), (**) signifie respectivement significatif

à 1% et 5%.

Source : Auteur à partir des

estimations

Selon les résultats du tableau ci-dessus, la part des

crédits octroyés par les institutions de microfinance, influence

positivement la croissance économique togolaise à court terme,

mais ce résultat n'est pas statistiquement significatif.

Les résultas du test de causalité confirment la

non causalité entre la part des crédits octroyés par les

institutions de microfinance et la mesure de la croissance économique.

Cela veut dire qu'une augmentation de la part des crédits

octroyés par les IMFs dans le crédit à l'économie

n'affecte pas de manière statistiquement significative la mesure de la

croissance économique au Togo.

Conclusion

La question soulevée par cette étude

était de savoir si l'approfondissement financier a un impact sur la

mesure de la croissance économique togolaise à court et long

terme sur la période 1965 - 2002.

En somme, l'analyse empirique confirme la corrélation

positive entre les variables financières utilisées et la

croissance économique au Togo sur la période de l'analyse.

Cependant seules deux de ces variables financières (la part des

crédits octroyés par les banques commerciales dans le PIB nominal

et la profondeur financière) influencent de manière

statistiquement significative la mesure de la croissance à court terme.

Par contre à long terme seule la profondeur financière (m2) a une

influence statistiquement significative mais négative sur la croissance

économique togolaise. En effet, la causalité a un sens

mitigé entre les différentes variables financières et la

croissance économique. On a une causalité bidirectionnelle entre

la croissance économique et la profondeur financière. La

causalité est cependant unidirectionnelle allant du secteur réel

à la part des crédits octroyés au secteur privé en

proportion du PIB nominal. Le sens inverse est constaté entre la part

des crédits accordés par les banques commerciales et la

croissance économique. Enfin, il n'y a pas de relation significative

entre la part des crédits octroyés par les institutions de

microfinance et la croissance économique.

La première hypothèse est donc

vérifiée uniquement pour la profondeur financière alors

que la deuxième est vérifiée pour toutes les variables

financières.

Il serait alors souhaitable que les banques commerciales

augmentent leur niveau de crédits à l'économie pour

stimuler la croissance économie qui en retour peut faire rehausser le

niveau d'épargne national au Togo.

L'analyse bien qu'ayant incorporé la variable mesurant

la microfinance, n'a pas permis de dégager une conclusion à long

terme et il serait souhaitable qu'une étude en données de panel

soit menée afin de déterminer le sens de causalité entre

cette variable et la croissance et apprécier son impact sur croissance

économique à court et long terme.

[1] Anne J., Marc R. et Baptiste V.,

1998, « Approfondissement financier et croissance :

analyse empirique en Afrique sub-saharienne ».

[2] Bagerhot W. 1873, «Lombard Street: A

Description of the Money Market », London: Henry.

[3] Banque Mondiale, 2005, « Rapport

Statistique annuel, World Development Indicators 2004 ».

[4] Banque Mondiale, 2006, « Rapport

Statistique annuel, WDI 2005 ».

[5] Bencivenga V. R. et B. D. Smith, 1991,

« Financial Intermediation and Endogenous Growth», Review of Economic

Studies.

[6] Berthélémy J. et A.Varoudakis,

1998, « Développement financier, réformes

financières et croissance: Une approche en données de panel

», Revue Economique, vol. 49, n°1.

[7] Boujelbène Y. et Chtioui S., 2006,

« Libéralisation Financière et Impact du

développement financier sur la croissance Economique en Tunisie ;

janvier.

[8] Condé L., 1999, «

Intermédiation financière et croissance économique dans

l'UEMOA », mémoire de DEA-PTCI, Université de Ouagadougou,

Burkina Faso.

[9] Dossou A., 2003, « Microfinance,

croissance et lutte contre la pauvreté » BCEAOCOFEB.

[10] Fisher S, 1993, « The Role of

Macroeconomic Factors in Growth», Journal of Monetary Economics, vol

32.

[11] Fonds monétaire International,

2006,»Rapport annuel sur le développement

économique dans le monde».

[12] Fry M. J., 1988, «Money, Interest,

and banking in Economic Development», The Johns Hopkins Press.

[13] Fry M. J., 1989, « Financial

Development :Theories and Recent Evidence », Oxford Review of economic

policy, vol 5.

[14] FRY M., 1995, « Money, interest and

banking in economic development», Second Edition, the John Hopkins

University Press, Baltimore & London.

[15] Fry, M., 1997, «In favour of

financial liberalisation», The Economic Journal, vol 107, N°

442, mai.

[16] Goldsmith R. W., 1969, « Financial

Structure and Development», Yale University Press, New Heaven.

[17] Greenwood J. et B. Jovanovic, 1990,

«Financial Development, Growth and the Distribution of Income»,

Journal of Political Economy, vol 98, no5.

[18] Gurley J. et E. Shaw, 1955,

«Financial Aspects of Economic Development», American Economic

Review, vol 45, no4.

[19] Gurley J. et E. Shaw, 1960, « Money

in a theory of Finance ».

[20] Gurley J. et E. Shaw, 1967, «

Financial Structure and Economic Development», Economic Development and

Cultural Change.

[21] Hicks J., 1969, « Theory of Economic

History », Oxford, Clarendon P.

[22] Igué C., 2006, «

Réformes du système financier, efficacité bancaire et

croissance économique : une référence à la zone

UEMOA », thèse de doctorat, université de Ouagadougou,

Burkina Faso.

[23] Jung W. S., 1986, « Financial

Development and Economic growth: International Evidence », Economic

Development and Cultural Change.

[24] Kacou A., 2006, Discours à la

Conférence des Nations Unies sur L'inclusion financière en

Afrique.

[25] Kamalan A., 2006, « À

quelles conditions les institutions de microfinance contribueront au

développement économique des pays du Sud ? Quelques

repères dans des pays francophones d'Afrique de l'Ouest »,

Journées scientifiques du réseau «Analyse Economique et

Développement », AUF, septembre.

[26] Katheline S., 2000, « Analyse

macroéconomique : la croissance », Editions. La Découverte

& Syros, Paris, collections Repères.

[27] King R. et Levine R., 1993a, «

Finance and Growth: Schumpeter might be right», Quarterly Journal

of Economics, vol 108, no 3.

[28] Levine R., 1991, «Stock Markets,

Growth, and Tax policy», Journal of Finance.

[29] Levine R 1997, «Financial Development

and Economic Growth: views and Agenda», Journal of Economic Literature,

vol31, June.

[30] Levine R., 2004, «Finance and Growth:

Theory and Evidence», Working Paper, 10766, National Bureau of Economic

Research (NBER), Cambridge, MA.

[31] Levine R. et Renelt D, 1992, sensitivity

Analysis of Cross-Country Growth Regressions », American Economic

Review.

[32] Levine R et Zervos, 1998, «Stock

market banks and growth», The American Economic Review, vol 88 no3.

[33] Lucas R. E., 1988, «On the Mechanics

of Economic Development », Journal of Monetary Economics, vol 33 no1.

[34] Lustin D., 2005, « la microfinance et

son rôle potentiel dans l'allègement de la pauvreté et le

développement en Haïti ».

[35] Mally K., 1998, «Epargne,

Investissement et croissance économique au Togo », mémoire

de DEA-PTCI, Université de Ouagadougou, Burkina Faso.

[36] Mba Nguéma B., 2000,

«Intermédiation financière et croissance économique

dans les pays de la CEMAC : cas du Gabon », mémoire de DEA-PTCI,

Université de Libreville, Gabon.

[37] McKinnon R. I., 1973, « Money and

capital in Economic Development», Brookings Institution, Washington.

[38] Ouédraogo I., 1985,

« Intermédiation financière et problématique

du développement économique : essai d'application aux Etats

membres de l'Union Monétaire Ouest Africaine », thèse de

doctorat, Université de Clermont I, Faculté des Sciences

Economiques.

[39] Pagano M., 1993, «Financial Markets

and Growth: An Overview», European Economic Review, Avril, vol 37,

no2-3.

[40] Patrick H., 1966, «Financial

Development and Economic Growth in Underdeveloped Countries», Economic

development and Cultural Change, janvier, vol14, no2.

[41] Publication de l'UMOA, 1989, « La

nouvelle politique de la monnaie et de crédit de la BCEAO »,

Octobre.

[42] Rebelo S., 1991, «Long-run policy

analysis and long-run growth», Journal of political economy, vol 99.

[43] Robinson J., 1952, «The rate of

interest and other essays», London, MacMillan.

[44] Romer P. M., 1986, «Increasing

returns and long-run growth», Journal of political economy, no 94.

[45] Roubini N. and Sala-I-Martin X., 1992,

«Financial repression and economic growth», journal of

development economics, special issue, interamerican seminar on economic, vol

39, no 1.

[46] Schumpeter J A, 1912, «The theory of

Economic Development», Cambridge, Mass.

[47] Shaw E. S., 1973, «Financial

Deepening in Economic Development », Oxford University Press, New York.

[48] Solow R. M., 1956, «A contribution to

the theory of Economic Growth», Quarterly Journal Economics, vol 70, no

1.

[49] Stiglitz J. E., 1991, « The new

development economics », World development, 1986.

[50] Stiglitz J. E. et A. Weiss, 1981, «

Credit rationing in markets with imperfect information», American Economic

Review, vol 71, no3.

[51] Saint-Marc M., 1972, « La

monétisation, condition de la croissance en Afrique Occidentale»,

in Tremblay R., Afrique et intégration monétaire, HRW,

Montréal, Toronto.

[52] UEMOA, 2002, «Extrait

d'exécution de la surveillance multilatérale », juillet.

|