Fluctuation du Taux de change en Haiti, une analyse de ses principales causes, de 1996 à 2005( Télécharger le fichier original )par Antoine Dit Rigaud Fils Fragé Faculté de Droit et des Sciences Economiques - Licence 2009 |

1.3.- NOUVELLE SPECIFICATION DU MODELELe tableau ci-dessus génère les résultats du modèle réestimé. Réestimation du modèle, Tableau # 9

Source : résultat généré par E-views 1.3.1.- ESTIMATION DE L'EQUATIONTXCH = C(1) + C(2)*LM2HAITI + C(3)*LM2USA + C(4)*LPIBHAITI + C(5)*LPPIBUS + C(6)*LIPCH + C(7)*LM2HAITI(-1) + C(8)*(LPIBHAITI^2) + C(9)*(LPIBUS^2) + C(10)*LTXCH(-1) Dans la nouvelle spécification, nous avons utilisé comme méthode à décalage temporel, la Méthode à retards échelonnés, qui consiste à décaler certaines variables dans le temps, ce qui nous a permis d'obtenir des résultats plus pertinents. D'après le tableau précédent toutes nos variables sont statistiquement significatives, exception faite pour les variables LM2USA, LPIBHAITI et LPIBHAITI^2. Mais, le modèle globalement significatif avec un R2 = 99.8 %, cela signifie qu'il explique très bien la réalité.

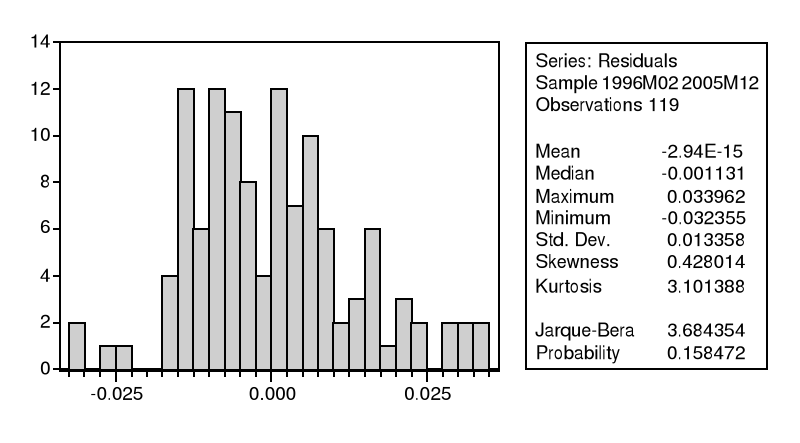

Nous allons procéder aux différents tests statistiques afin de confirmer la validité du modèle. 1.3.2.- Test de normalité des erreursPour calculer les intervalles de confiance prévisionnels et aussi pour calculer les tests de Student sur les paramètres, il convient de vérifier la normalité des erreurs. Test de normalité des erreurs, Tableau # 10 Tableau # 10 Source : résultat généré par E-views

D'après les règles de décision du test, nous pouvons dire que les erreurs sont normalement distribuées, car la probabilité associée à Jarque-Bera est supérieure à 5%. Cela signifie aussi que les séries sont stationnaires39(*). Ceci nous porte à procéder aux autres tests. * 39 Régis Bourbonnais, « économétrie », 6eme ed. pp 225 - 228 |

|