Les déterminants relationels et contextuels de l'externalisation des systèmes d'information( Télécharger le fichier original )par Nizar BEN SAAD Institut Superieur de Comptabilité et d'Administration des Entreprises à Mannouba Tunisie - Mastère en Organisation et Systèmes d'Information 2009 |

Tableau.1. Les fondements théoriques de l'externalisation des SI Source : Adapté de Gottschalk et Solli-Sæther-2005 Maintenant que nous avons passé en revue les référentiels théoriques qui servent à la conceptualisation de cette variable, il est fort important d'indiquer que l'opération d'externalisation des SI n'est pas du genre de décision qui se prend à la légère. Il s'agit d'une décision stratégique cruciale à long terme, difficilement réversible (Reix 2000), et qui ne doit pas découler d'une décision irrationnelle. En effet, Fimbel (2003) argue que l'irrationalité dans la décision d'externalisation des SI peut émaner : de l'effet de mode en management, de l'incompréhension des SI par les dirigeants, ou encore de l'effet de mimétisme managérial où l'entreprise essaye d'imiter des pratiques ou des stratégies réussites des autres entreprises. Or, la décision d'externalisation des SI n'est pas une option que toute entreprise peut sélectionner et peut l'adopter de la même manière. Ainsi, avant d'opter pour une telle décision il est indispensable d'étudier ses différents attributs et dimensions. Nous traitons cette question dans ce qui suit. 1.1.2. Les dimensions de l'externalisation des SI :Des nombreuses recherches réalisées au cours de la dernière décennie font état de la diversification des modes d'approvisionnement utilisées par les entreprises pour faire face à leurs besoins en SI (Roy 2006) : développement à l'interne, acquisition de progiciels existants (packages), développement clé en main (externalisation du développement), et création de partenariats technologiques avec des fournisseurs spécialisés et mise sur pied d'alliances avec des concurrents (co-entreprises) (Dibbern et al., 2004). Cette diversité confirme le fait qu'une telle opération qui comporte des arrangements complexes et qui concerne des activités de SI assez hétérogènes, ne peut pas être considérée comme une simple décision dichotomique (Teng et al, 1995). En effet, Dibbern et al, (2004) arguent qu'une part intéressante des recherches s'est intéressée à l'étude du degré d'externalisation et d'internalisation des SI. Cette dimension est fondamentale puisqu'elle détermine les frontières du département SI au sein de l'entreprise externalisatrice. De leurs parts, Sanders et al, (2007) intègrent une deuxième dimension concernant le type des fonctions externalisées. Cette dimension permet d'étudier plus profondément l'opération d'externalisation, et de mieux comprendre la relation entre l'entreprise et son prestataire (Goo, et al, 2007). Enfin, à l'instar de Lee, Miranda et Kim (2004), nous allons ajouter une troisième dimension qui est la durée du contrat d'externalisation. Ainsi, nous procéderons à l'étude de la décision d'externalisation des SI à travers trois dimensions, à savoir, le degré d'externalisation, la durée du contrat d'externalisation, et le type des fonctions SI externalisées. 1.1.2.1. Le degré d'externalisation des SI: Hui et al, (2008) rappellent qu'une entreprise peut accomplir une transaction économique à travers trois formes différentes d'échanges. Soit la forme hiérarchie, où elle réalise cette opération par ses propres moyens. Soit la forme marché, où elle confie son exécution à une partie externe. Et enfin la forme hybride, qui désigne le partage de la responsabilité avec cette partie. Sur la base de cette classification, Lacity et Willcocks (1998) ont identifié trois catégories concernant la stratégie d'approvisionnement en SI, à savoir, l'externalisation totale, l'externalisation sélective, et l'internalisation totale des SI. Cette classification est la plus employée pour l'étude du degré d'externalisation des SI. Premièrement, l'externalisation totale qui signifie « le transfert des actifs et des ressources technologiques matérielles et humaines, ainsi que la gestion des fonctions TI internes vers un prestataire SI extérieur, pour au moins 80% du budget des fonctions SI. » (Lacity et Willcocks 1998). La décision d'externalisation totale se confirme comme une décision de politique générale d'entreprise qui en modifie les frontières et la configuration organisationnelle globale (Fimbel, 2003), puisqu'elle s'accompagne généralement par le transfert des actifs internes vers le prestataire (Barthelemy et Geyer 2004). A côté de cette définition, Dibbern et al, (2004) ajoutent que la forme de quasi-externalisation (Spin-off) bien qu'elle se distingue de l'externalisation classique, mais en se basant sur quelques critères comme le pouvoir de décision et de contrôle, cette forme peut être considérée en tant qu'une externalisation totale. Deuxièmement, l'externalisation sélective est définie par Lacity et Willcocks (1998) comme « la décision de sélectionner des fonctions SI pour être externalisées à un prestataire SI externe, à condition que le taux d'externalisation reste compris entre 20% et 80% du budget total des fonctions SI ». Dans ce type d'externalisation l'entreprise conserve certaines fonctions SI pour être exécutées et gérées intérieurement et transfère le reste ailleurs. Dans cette stratégie l'entreprise peut faire recours à un seul ou à plusieurs prestataires TI (Lacity et Willcocks 1998). Le contrat d'externalisation sélective est généralement moins long que celui de l'externalisation totale (Hormozi et al, 2003). Plusieurs auteurs (Lacity et Willcocks 1998 ; Lee, Miranda et Kim 2004 ; Cullen et al, 2005) ont signalé la supériorité de l'externalisation sélective des SI sur celle totale du fait qu'elle satisfait les besoins des entreprises tout en évitant les risques qui accompagnent la décision l'externalisation totale des SI. Cependant, l'externalisation sélective admet quelques inconvénients comme l'augmentation des coûts de transaction associés aux évaluations et aux négociations multiples, et le manque d'intégration et coordination entre les différents prestataires (Hormozi et al, 2003). En fin, pour leurs stratégies en SI, les entreprises peuvent choisir de conserver la majorité de leurs SI à l'intérieur. Cette décision désigne que l'entreprise retient au minimum 80% du budget des fonctions SI pour la gestion et l'exécution interne. Tandis que Lacity et Willcocks (1998) traitent cette décision en tant qu'une décision d'internalisation totale, Lee, Miranda et Kim (2004) considèrent cette même proportion comme étant une externalisation minimale. Cette proportion inclut également les services fournis par des prestataires externes à titre provisoire, puisque ces services sont considérés comme complémentaires à des fonctions réellement réalisées et gérées intérieurement par l'entreprise. 1.1.2.2. La durée du contrat d'externalisation : Dans des telles arrangements stratégiques comme l'externalisation, le contrat se présente comme la pierre angulaire et le principal déterminant des interconnexions et des ajustements mutuels entre l'entreprise pivot et ses prestataires (Gosse 2002). Barthelemy (2004a) considère la qualité contractuelle comme une variable ayant un impact déterminant sur le résultat d'une opération d'externalisation. A travers la littérature concernant le management des relations avec les prestataires, on peut distinguer deux courants dominants. En premier lieu, l'économie institutionnelle des coûts de transaction (Williamson, 1985) considère chaque épisode de la relation comme pouvant être traitée de manière autonome. Ceci correspond à des contrats de type classique (simple et de courte durée). Chaque transaction crée des besoins de contrôle particuliers qui s'organisent de manière optimale dans un type d'arrangement organisationnel qui lui correspond (Nogatchewsky 2003). Lorsque les risques contractuels augmentent, les contrats classiques doivent être remplacés par des contrats néoclassiques, plus complexes et d'une durée plus longue (Barthelemy 2004b). Cette conception purement économique des relations inter organisationnelles a reçu son lot des critiques et a été largement remise en cause (Sebti 2007). En fait, la prise en compte de la transaction comme unité d'analyse, conduit nécessairement la théorie des coûts de transaction à ignorer la temporalité des relations inter organisationnelles et à les appréhender de façon statique. Ainsi, le deuxième courant, celui de l'échange relationnel souligne que les transactions ne sont pas des épisodes isolées mais qu'elles s'inscrivent dans un processus relationnel qui a une histoire passée, présente et future (Nogatchewsky 2003). En ce qui concerne notre recherche, plusieurs auteurs (Lacity et Willcocks 1998 ; Quélin 2003 ; Fimbel 2003) ont affirmé que l'externalisation des SI est caractérisée par l'engagement dans une relation à long terme avec le prestataire. En fait, à cause du transfert des ressources humaines et matérielles vers le prestataire, l'externalisation se présente comme une décision qui modifie durablement les frontières de l'entreprise (Fimbel 2003). En outre, une fonction externalisée reste nécessaire au bon fonctionnement de l'entreprise, ce que engage l'entreprise dans une relation durable avec le prestataire (Gosse 2002). Par ailleurs, Quélin (2003) affirme que la durée du contrat et la structure de suivi varient considérablement en fonction du caractère stratégique des fonctions externalisées. En effet, plus l'externalisation est stratégique, plus elle se fonde sur un contrat généralement à long terme. En fin, vu l'incertitude qui entoure le marché des technologies et SI et la rationalité limité des décideurs, Barthelemy (2004a) affirme que l'engagement pour longue durée ne permet pas de prévoir et de prendre compte des contingences qui peuvent se produire durant la relation d'externalisation. Par conséquent, à l'instar de Lee, Miranda et Kim (2004), nous allons essayer d'étudier la durée des contrats d'externalisation sur un continuum comportant des contrats à court, moyen, et long terme. Cette diversité permet de refléter en premier lieu les diversités des formes d'externalisation des SI et des caractéristiques des fonctions externalisées, et en second lieu les intensions stratégiques de l'entreprise (Quélin, 2003). 1.1.2.3. Le type des fonctions SI externalisées : Chanson (2004) affirme que la véritable analyse des contrats d'externalisation n'est pas la transaction mais la fonction, voir la sous fonction, puisqu'une fonction peut se décomposer en des nombreuses sous fonctions qui peuvent être externalisées indépendamment. Les entreprises sont souvent confrontées à la question de savoir quelles fonctions peuvent/doivent ou non être externalisées (Dibbern et al, 2004). Pour pouvoir sélectionner lesquelles des fonctions SI doivent être externalisées ou retenues à l'intérieur, il faut traiter les SI en tant que portefeuille (Peppard, 2003 ; Cullen et al, 2005). En fait, les SI sont des fonctions hétérogènes qui possèdent des attributs, des rôles et des problèmes assez différents. Par conséquent, elles exigent une gestion différente (Peppard, 2003). Malheureusement, certaines entreprises considèrent toutes les fonctions SI comme étant un ensemble unique et les gèrent de la même manière (Peppard, 2003). Par ailleurs, Fimbel (2003) annonce l'absence d'un cadre conceptuel robuste et fiable pour mener l'analyse de l'externalisation des SI. Il souligne également qu'il n'existe toujours pas de typologie unique des activités informatiques. En réponse à cette lacune, Fimbel (2003) propose une typologie qui regroupe les fonctions des SI autour de six périmètres. Ces périmètres sont le résultat de l'intersection de deux axes. Le premier concerne les composants technologiques des SI (Les infrastructures et compétences techniques, et les solutions logicielles), et le second concerne le positionnement des diverses activités d'un SI dans le temps (étude, implémentation, fonctionnement et maintenance). Sur la base de cette classification générale, chaque entreprise peut identifier les contours et frontières spécifiques de son SI (Fimbel, 2003). D'autre part, Lacity et al, (1996) affirment qu'une externalisation réussite commence par l'analyse de la contribution de chaque fonction SI dans l'activité de l'entreprise. Dans cette perspective, Teng et al, (1995) ont identifié trois rôles stratégiques que les SI peuvent jouer dans l'entreprise, à savoir : (1) un rôle traditionnel, les fonctions SI appartenant à ce type ne cherchent pas à soutenir les activités stratégiques de l'organisation (2) un rôle évolutif, les SI constituent une partie du processus stratégique, (3) un rôle intégral, les SI sont au coeur de métier de l'entreprise. Cette classification manifestent un ordre croissant de la valeur stratégique de chaque fonction SI dans l'entreprise, et renvoie ainsi à la question de distinction entre fonction de commodité et fonction stratégique. En ce que concerne l'externalisation des SI, la plupart des recherches s'accordent sur le fait que les fonctions de commodité et non stratégiques sont les premières à être externalisées, tandis que les fonctions stratégiques doivent être exécutées à l'intérieur (Hormozi et al, 2003 ; Dibbern et al, 2004). Mais cette idée est de plus en plus dépassée, puisque davantage des SI stratégiques sont externalisées (Goo et al, 2007). De plus, le choix des fonctions SI externalisées varie, bien évidemment, des intensions et des attentes de l'entreprise vis-à-vis de la décision d'externalisation. Toutefois, il reste à signaler que dans la pratique, le choix du mode de gestion des SI reste une décision assez spécifique et complexe (Fimbel, 2003), où l'entreprise doit prendre en compte en même temps les caractéristiques des fonctions SI en terme du rôle stratégique qu'elles assurent dans l'entreprise et le degré d'externalisation (totale ou sélective) adéquat pour l'entreprise. Cette relation est illustrée par Hormozi et al, (2003) dans la figure suivante : Fonction SI stratégique Fonction SI non stratégique Non, ou bien opter pour l'externalisation sélective pour les activités SI non critique. Oui, si les SI sont des fonctions de coeur de métier Non, ou bien opter pour l'externalisation sélective pour les activités SI critiques. Oui, si les fonctions SI n'ont pas une plus value significative Externalisation totale Externalisation sélective

Figure.1. Relation entre le type des fonctions SI et le degré d'externalisation Source : Hormozi et al, 2003, page 21. En plus, Peppard (2003) ajoute d'autres caractéristiques devrant être prises en considération lors de la décision d'externalisation des SI. En effet, pour certaines fonctions SI, comme le développement des applications, la participation du personnel interne est indispensable pour l'exécution et la performance de ces fonctions. Pour d'autres fonctions, comme le support des utilisateurs, le fonctionnement nécessite une présence quotidienne sur le champ dans l'entreprise. Finalement, Fimbel (2003) indique que les changements technologiques et économiques affectent considérablement le mode de gestion des SI, en effet même si une entreprise désire conserver une fonction SI, une offre mature sur le marché peut l'amener à externaliser cette fonction. Conclusion : Nous pouvons conclure qu'il n'y a donc plus une externalisation uniforme et homogène, mais différentes fonctions externalisables dont une part significative des enjeux et caractéristiques est spécifique à chacune d'eux. Ainsi, dans notre recherche, nous allons traiter l'externalisation des SI à trois niveaux différents. En premier lieu, le degré d'externalisation, là où on distinguera entre externalisation totale et partielle. En second lieu, le type des fonctions externalisées, ce que permettra d'identifier les fonctions SI qui sont les plus susceptibles d'être externalisées. Et enfin, la durée du contrat d'externalisation, qui manifeste la nature de l'engagement de l'entreprise dans cette relation inter-organisationnelle. SECTION 1.2 : Conceptualisation de la valeur perçue de l'externalisation des SI :Introduction : Dans le cadre d'une décision stratégique, le plus important c'est la valeur que cette décision peut procurer à l'entreprise. Ainsi, la valeur perçue de l'externalisation des SI constituera la variable médiatrice de notre modèle. Dans cette section, nous allons présenter les différentes définitions et dimensions de cette variable. 1.2.1. Définition de la valeur perçue de l'externalisation des SI :Le concept de la valeur perçue est particulièrement pertinent dans l'étude des relations inter-organisationnelles, car il englobe différents types d'indicateurs généralement associés aux retombées de ces relations comme la performance, la profitabilité, l'efficience, l'efficacité, la satisfaction, le succès, etc. (Lefaix-Durand et al, 2006). Plusieurs disciplines ont essayé de conceptualiser et de mesurer le concept de valeur perçue, comme la stratégie, le marketing, la psychologie, etc. En effet, la valeur perçue peut consister au retour sur investissement perçu par les actionnaires dans une perspective financière, à la rencontre des besoins du client dans une approche marketing, ou encore au développement et maintien d'un avantage concurrentiel dans une perspective stratégique. (Lefaix-Durand et al, 2006). Cependant, en ce qui concerne la littérature sur l'externalisation des SI, la valeur perçue est généralement liée au succès et aux retombées positives de cette opération. Dans ce cadre, Dibbern et al, (2004) synthétisent que cette variable était conceptualisée selon trois manières différentes. En premier lieu, certaines études (Grover et al, 1996 ; Poppo et Zenger 1998 ; Lee et Kim, 1999) présentent cette variable comme étant la satisfaction de l'entreprise envers les résultats de l'externalisation des SI. Elle est ainsi définie comme étant « the satisfaction with benefits derived from outsourcing that are gained by an organisation as a result of following an outsourcing strategy. » Grover et al, (1996, p95). D'autre part, Pour Poppo et Zenger (1998), le succès de l'externalisation des SI est conçu à travers la satisfaction de l'entreprise des résultats de cette opération par apport à la performance initiale des ses SI en matière des coûts, de qualité des services et de résolution des problèmes. De leurs coté, Lee et Kim (1999) ont étendu la conceptualisation de Grover et al, (1996) en ajoutant la satisfaction des employés internes à coté de la satisfaction organisationnelle envers la relation d'externalisation. En second lieu, la valeur perçue concernant les résultats de l'externalisation des SI est conceptualisée à travers les indicateurs de performance (Ang et Slaughter 1998 ; Sabherwal 1999 ; Barthélemy 2004a ; Hsu et Wu 2006). Selon Dibbern et al, (2004) cette conception est plus précise que les deux précédentes puisqu'elle permet de mesurer la valeur perçue de l'externalisation des SI dans plusieurs niveaux de l'entreprise. Ang et Slaughter (1998) ont évalué la performance de l'externalisation des SI au niveau individuel, et au niveau des groupes de travail. Hsu et Wu (2006) ont développé un modèle contenant 59 indicateurs pour évaluer la performance de l'externalisation des SI dans tous ses composantes, allant du niveau individuel jusqu'au niveau stratégique et de la relation avec le prestataire. Pour Barthélemy (2004a), même s'il a introduit le concept de performance de l'opération d'externalisation, l'opérationnalisation de cette variable revient en fait à comparer la performance de l'activité avant et après l'externalisation en matière de degré d'atteinte des objectifs. En fin, la troisième conception présente la valeur perçue de l'externalisation des SI en terme du degré de réalisation des objectifs prédéfinis par l'entreprise. Ce concept ce manifeste comme un arbitrage entre deux situations. Lee, Miranda et Kim (2004, p128) précisent que la perception du succès de l'externalisation des SI peut être définie comme étant « le degré auquel les objectifs prédéfinis de l'opération de l'externalisation des SI en terme des bénéfices stratégiques, économiques et technologiques sont réalisés ». Dans le cadre de notre recherche nous allons retenir cette conceptualisation pour les raisons suivantes. D'abord, comme le succès total de l'externalisation des SI n'est pas souvent garantie (Dibbern et al, 2004), cette conceptualisation sera intéressante pour l'identification du niveau à partir duquel une entreprise perçoit que la décision d'externalisation des SI sera avantageuse. En suite, nous remarquons que cette idée de comparaison entre l'état initiale et les réalisations après l'externalisation des SI est également présente dans les deux premières conceptualisations, même si elle se manifeste d'une manière différente. En plus, cette conceptualisation permet d'évaluer l'atteinte des objectifs et le caractère valable et productif de la relation. Enfin, à travers cette conceptualisation, la valeur perçue apparaît comme un concept multidimensionnel qui offre la possibilité d'étudier respectivement sur les différents les différents domaines de l'opération d'externalisation des SI (économique, stratégique, et technologique). 1.2.2. Les dimensions de la valeur perçue de l'externalisation des SI :L'analyse de la littérature et des référentiels théoriques démontre que la valeur perçue et les avantages de l'externalisation des SI varient d'une entreprise à une autre. Certaines y voient un moyen de réduire les coûts d'approvisionnement en technologies de l'information. D'autres, en se débarrassant des activités périphériques, aspirent à améliorer leur position concurrentielle en se concentrant sur les affaires centrales, et de simplifier et alléger leurs gestions internes. Elle peut être également considérée comme une possibilité pour accéder à des compétences et expériences technologiques non disponibles en interne. Dans notre recherche, sur la base de plusieurs études (Grover et al, 1996 ; Lee et Kim 1999 ; Baldwing, 2001 ; Dibbern et al, 2004 ; Lee, Miranda et Kim 2004) nous allons regrouper les différents avantages de l'externalisation des SI autour de trois dimensions : économique, stratégique, et technologique. 1.2.2.1. La dimension économique : Au début, l'externalisation des SI était principalement ambitionnée par des motivations économiques (Ang et Straub 1998 ; Smith et al, 1998). L'externalisation permet tout d'abord de bénéficier des économies d'échelles (Hayes et al, 2000). En effet, le fait que le prestataire extérieur dispose d'une meilleure expertise et travaille généralement pour le compte de plusieurs entreprises externalisatrices, lui permet de réaliser des économies d'échelle importantes en interne qui se répercutent logiquement sur les coûts imputés à ses clients (Smith et al, 1998 ; Hayes et al, 2000). Ainsi, l'un des premières motivations lors d'une opération d'externalisation des SI inclut nettement une volonté de diminuer les coûts. Cette référence aux coûts englobe aussi plusieurs autres avantages de l'externalisation des SI. Tout d'abord, l'externalisation permet de réaliser des économies en offrant à l'entreprise externalisatrice la possibilité de ne pas investir des ressources financières dans des activités périphériques. Ainsi, l'externalisation des SI permet à l'entreprise de transformer des coûts fixes (relatives à l'investissement en équipement et en ressources humaines) à des coûts variables (Hormozi et al, 2003), et par conséquence, augmenter la flexibilité financière de l'entreprise (Hormozi et al, 2003) et permettre une capacité de mieux contrôler les coûts des SI (cost predictability) (Baldwing et al, 2001). En outre, le transfert des actifs technologiques au prestataire suite à cette opération apporte une entrée immédiate de liquidités intéressante pour l'entreprise. (Alner 2001 ; Barthelemy et Geyer 2004). En fin, l'externalisation de la fonction SI - qui est considérée non stratégique - permet aux entreprises de transférer les investissements en TI et en ressources humaines vers d'autres activités qualifiées comme stratégiques, cet avantage est plus signifiant pour les petites et moyennes entreprises qui n'ont pas les moyens de créer un département SI interne (Rohde 2004). 1.2.2.2. La dimension stratégique : En suite, L'externalisation est avant tout une opération stratégique (Roy 2006). En effet, l'externalisation n'apparaît pas uniquement comme motivée par une réduction des coûts mais est également un moyen de se concentrer sur les compétences centrales (Baldwing et al, 2001). L'idée principale consiste au fait que seulement les fonctions qui produisent de la valeur et représentent l'avantage concurrentiel de l'entreprise doivent être exécutées intérieurement ; le reste des fonctions doivent être externalisées (Watjatrakul 2005). Ainsi, au travers de l'externalisation, l'entreprise peut simplifier et alléger la gestion interne (Smith et al, 1998) et concentrer ses ressources financières et managériales sur son coeur de métier générateur de valeur (Hayes et al, 2000), et conjointement, accroître la performance globale de l'entreprise (Barthelemy 2004a). De plus, puisque l'activité principale des prestataires est concentrée dans le domaine de la technologie, l'entreprise peut bénéficier de la forte qualification et des compétences de leurs personnels. L'externalisation donne ainsi à l'entreprise l'occasion de bénéficier des ressources au delà de celles disponibles en interne, ceci permet de faire de la fonction SI une force (Alner 2001). 1.2.2.3. La dimension technologique : En fin, à cause des évolutions technologiques rapides, le département SI subit, dans la plupart des cas, un retard au niveau des équipements informatiques ainsi qu'au niveau d'expérience et des compétences disponibles, ainsi, ce département devient incapable d'assurer une qualité de service au même niveau que celle sur le marché (Smith et al, 1998). L'externalisation présente la manière la plus rapide et la plus efficace pour obtenir une main d'oeuvre qualifiée et expérimentée, et pour accéder immédiatement à des nouvelles technologies de pointe (Dibbern et al, 2004). L'externalisation des SI permet à l'entreprise non seulement de bénéficier de l'expertise technologique du prestataire et des produits des grands départements de recherche et développement en technologie (Baldwing et al. 2001), mais également offre la possibilité de modifier et de rectifier les contrats d'externalisation avec les prestataires en fonction des changements sur le marché des TI et de leurs besoins internes (Hayes et al. 2000). Ce que permet de surmonter les risques des fluctuations du marché et de l'obsolescence technologique (Grover et al, 1996). Conclusion : Parmi les trois conceptualisations présentées par Dibbern et al, (2004), nous avons retenu celle présentant la valeur perçue de l'externalisation des SI comme étant, le degré auquel les objectifs prédéfinis de l'opération de l'externalisation des SI en terme des bénéfices stratégiques, économiques et technologiques sont réalisés. D'autre part, nous avons retenu que cette variable est composée de trois dimensions, à savoir : économique, stratégique, et technologique. SECTION 1.3 : Impact de la valeur perçue sur la décision d'externalisation des SI :Introduction : Dans le cadre de cette section, nous allons étudier la relation entre la valeur perçue avec la décision d'externalisation des SI, qui est la variable à expliquer (dépendante) de notre modèle. En fait, Hui et al, (2008) remarquent que peu de recherches ont étudié la nuance de la décision d'externalisation. Ainsi, nous allons essayer de justifier l'idée que la décision d'externalisation des SI ne constitue pas une simple décision dichotomique. La relation entre la valeur perçue et la décision d'externalisation des SI dépend en fonction de leurs attributs et dimensions. Notre quatrième hypothèse est ainsi divisée en trois sous hypothèses reliant la valeur perçue avec (a) le degré d'externalisation, (b) le type des fonctions externalisées, et (c) la durée du contrat d'externalisation. 1.3.1. Impact de la valeur perçue sur le degré d'externalisation des SIPour certaines entreprises qui souffrent d'un manque des capacités technologiques, l'acquisition externe des ressources et des compétences complémentaires est nécessaire (Bouattour 2003). Les études empiriques supportent également la proposition que le niveau de l'externalisation des SI est déterminé par la différence entre la performance actuelle et la performance attendue après l'externalisation (Grover et al, 1996 ; Lee, 2001 ; Lee, Miranda et Kim, 2004). De plus, dans un environnement caractérisé par une concurrence accrue, la possession et la conservation des compétences technologiques et managériales nécessaires leurs SI, sont autant d'enjeux que les entreprise ne sont pas toujours en mesure de satisfaire par leurs propres moyens. De ce fait, une fois le marché présente des opportunités et des avantages supérieurs à celles disponibles par les moyens interne, l'entreprise doit se diriger vers l'externe pour s'approvisionner des ses besoins en SI. Toutefois, il faut signaler que le degré d'externalisation des SI est bien rattaché à certaines modalités et arrangements stratégiques déjà présentés dans le premier chapitre. Dans cette perspective, Fimbel (2003) affirme que la ligne de partage entre ces différents arrangements n'est pas de même ampleur pour toutes les intentions stratégiques. En fait, plusieurs auteurs (Lacity et Willcocks 1998 ; Lee, Miranda et Kim 2004 ; Cullen et al, 2005) ont signalé la supériorité de l'externalisation sélective des SI sur celle totale. Le choix du degré et de la modalité d'externalisation des SI revient à l'arbitrage entre les avantages que présente l'externalisation pour satisfaire les besoins des entreprises et les risques qui accompagnent cette décision. En fait, différents avantages qui motivent les entreprises à externaliser leurs SI ont été identifiés dans la littérature. De point de vue économique, Barthélemy et Geyer (2004) ont montré que malgré qu'elle est une pratique risquée, l'externalisation de la totalité des SI est particulièrement liée à des opportunités en matière de réduction des coûts. Premièrement, l'entreprise externalisatrice peut bénéficier d'une liquidité immédiate suite à la vente des actifs technologiques au fournisseur (Alner 2001). Deuxièmement, le fait de se contracter avec un seul prestataire diminue les coûts des transactions liés à la gestion et au contrôle des contrats d'externalisation. Troisièmement, l'externalisation totale des SI peut engendrer des économies d'échelles plus intéressantes qu'avec l'externalisation sélective en raison de la taille du contrat. Par ailleurs, Dibbern et al, (2004) avancent que l'externalisation des SI permet à l'entreprise un accès rapide et efficace à une main d'oeuvre qualifiée et expérimentée et aux technologies d'information de pointe. La création de valeur vient du fait que par le biais de l'externalisation, l'entreprise a la possibilité de déployer ses ressources avec un effet de levier significatif en utilisant les capacités et les investissements du prestataire (Quinn, 1999). En fin, suite à l'externalisation des fonctions SI, l'entreprise bénéficie de l'allègement et de la simplification de sa gestion interne et peut se concentrer sur son coeur de métier (Smith et al, 1998) et également d'un recentrage de ses ressources financières et managériales sur les activités les plus générateurs de valeur (Hayes et al, 2000). Nous supposons ainsi qu'avec une valeur perçue élevé (dans toutes ses facettes) incite les entreprises à externaliser davantage ses fonction SI à des prestataires extérieurs au lieu de les exécuter en interne. Ainsi, notre hypothèse peut être formulée comme suit : Hypothèse 4.a: la valeur perçue de l'externalisation des SI influence positivement le degré d'externalisation des SI. Hypothèse 4.a.1: la valeur perçue stratégique de l'externalisation des SI influence positivement le degré d'externalisation des SI. Hypothèse 4.a.2: la valeur perçue économique de l'externalisation des SI influence positivement le degré d'externalisation des SI. Hypothèse 4.a.3: la valeur perçue technologique de l'externalisation des SI influence positivement le degré d'externalisation des SI. 1.3.2. Impact de la valeur perçue sur la durée d'externalisation des SIParmi toutes les dimensions de la décision d'externalisation étudiées par Lee, Miranda et Kim (2004), la durée du contrat se manifeste comme la plus signifiante en relation avec la valeur perçue de l'externalisation. Comme nous l'avons présenté dans le premier chapitre, les études ayant traité cette dimension (Lacity et Willcocks 1998 ; Lee, Miranda et Kim 2004) distinguent entre trois types des contrats : contrat à court terme (mois de quatre ans), contrat à moyen terme (entre quatre et sept ans) et contrat à long terme (plus que sept ans). D'abord, par définition, l'externalisation se présente comme une décision qui modifie durablement les frontières de l'entreprise (Fimbel 2003). Une fonction externalisée reste nécessaire au bon fonctionnement de l'entreprise, ce que engage l'entreprise dans une relation durable avec le prestataire (Gosse 2002). Les résultats liant la valeur perçue à la durée de l'externalisation varient d'une étude à une autre. En fait, de point de vue économique, Barthélemy (2004b) indique qu'il est recommandé d'espacer au maximum les renégociations des contrats d'externalisation pour éviter les coûts de recherche et de négociation avec les prestataires. Généralement il est moins coûteux de préserver une relation existante que de rechercher un nouveau prestataire. Comme l'indique Whitten et Wakefield (2006) les coûts de changement et de négociation avec le prestataire diminuent considérablement la valeur perçue et les bénéfices de l'opération d'externalisation. En outre, comme déjà mentionné, Barthélemy et Geyer (2004) ont montré que la motivation de diminution des coûts amène l'entreprise à externaliser la totalité de ses SI. Or il est admit que généralement l'externalisation totale est associée à un contrat à long terme. De plus, à côté des études pionniers de Morgan et Hunt (1994) et Ganesan (1994) qui ont confirmé la relation positive entre les bénéfices de la relation avec un prestataire et l'engagement à long terme, un caractère incitatif pour les prestataires et une durée importante des engagements constitue une assurance rendant possible la réalisation d'investissements dont la rentabilisation ne peut se faire qu'à long terme. D'autre part, Lee, Miranda et Kim (2004) montré empiriquement que les contrats à long terme sont plus réussis que ceux à court terme. De point de vue stratégique ont peut déduire qu'une durée plus importante permet d'alléger la gestion de la relation avec le prestataire, et permet donc de se concentrer plus sur les activités principales de l'entreprise. En fin, de point de vue performance et avantages technologiques, avec le temps, le prestataire maîtrise de plus en plus mieux les spécificités et caractéristiques propres aux SI de l'entreprise, par conséquent, ses interventions deviennent plus efficaces et plus rapides au niveau de l'identification des problèmes et de leurs corrections. Sur la base de toutes ces recherches et argumentations, nous supposons qu'il existe bien une relation positive entre la valeur perçue et la durée d'externalisation des SI. Plus une entreprise croit que l'externalisation des SI est avantageuse, plus elle est motivée à étaler la durée de cette décision, par conséquent, notre hypothèse est la suivante: Hypothèse 4.b: la valeur perçue de l'externalisation des SI influence positivement le la durée d'externalisation des SI. Hypothèse 4.b.1: la valeur perçue stratégique de l'externalisation des SI influence positivement la durée d'externalisation des SI. Hypothèse 4.b.2: la valeur perçue économique de l'externalisation des SI influence positivement la durée d'externalisation des SI. Hypothèse 4.b.3: la valeur perçue technologique de l'externalisation des SI influence positivement la durée d'externalisation des SI. 1.3.3. Impact de la valeur perçue sur le type des fonctions externaliséesLa distinction entre externalisation sélective et totale peut être attribuée essentiellement au fait que les TI sont des fonctions fortement hétérogènes. Certaines fonctions sont stratégiques et font partie intégrante du coeur de métier de l'entreprise, d'autres sont des fonctions de commodité, elles sont considérées comme des fonctions auxiliaires à l'activité principale de l'entreprise. Selon la typologie de Teng et al (1995) nous avons retenu que les fonctions SI externalisées peuvent être considérées comme ayant soit un rôle traditionnel, évolutif ou intégral dans l'entreprise. Nous allons essayer d'exposer ces différents types des fonctions SI à chaque dimension de la valeur perçue de l'externalisation. En premier lieu, l'idée selon laquelle les activités proches du coeur de métier ne doivent pas être externalisées est assez courante dans la littérature (Prahalad et Hamel, 1990). Empiriquement, Barthélemy (2004a) a montré que plus une activité est proche du « coeur de métier », plus son externalisation fait courir le risque d'un échec. En effet, il est difficile de trouver un prestataire réellement compétent et la menace de standardisation de la prestation n'est pas négligeable. En plus, Mayer et Nickerson (2005) ont trouvé dans leurs étude que lorsque les fonctions SI sont très interdépendantes l'entreprise choisi de les conserver toutes en interne. Cependant, au delà de cette perspective traditionnelle, certaines études (Kishore et al, 2003 ; Lee et al, 2003) ont prouvé que les entreprises externalisent de plus en plus des fonctions SI stratégiques afin d'améliorer leur performance et d'introduire une dynamique et une réactivité sur ces fonctions. En effet, vu l'importance de ces fonctions, l'entreprise doit veiller à garantir que la qualité et la compétence de ces fonctions soit au moins comparables à ses concurrents. Si elle ne possède pas les moyens pour y aboutir, le marché peut constituer la solution. De plus, on a démontré qu'une faible rentabilité des investissements en SI amène l'entreprise à externaliser une grande partie de ses SI (Loh et Venkatraman 1992b). Ainsi, du moment où une entreprise est rassurée d'une plus value certaine qu'un prestataire fiable et compétent peut amener (Goo et al, 2007), la décision d'externalisation peut concerner même des fonctions ayant des effets stratégiques et font partie intégrante de l'activité principale de l'entreprise. Par conséquent nous pouvons postuler : Hypothèse 4.c: la valeur perçue de l'externalisation des SI influence positivement le type stratégique des fonctions SI externalisées. Hypothèse 4.c.1: la valeur perçue stratégique de l'externalisation des SI influence positivement le type stratégique des fonctions SI externalisées Hypothèse 4.c.2: la valeur perçue économique de l'externalisation des SI influence positivement le type stratégique des fonctions SI externalisées Hypothèse 4.c.3: la valeur perçue technologique de l'externalisation des SI influence positivement le type stratégique des fonctions SI externalisées Conclusion : Dans le cadre de cette section, nous avons essayé de présenter la justification des différentes hypothèses qui sont formulées à partir de notre revue de littérature et qui sont relatives à l'impact de la valeur perçue sur les différentes dimensions de la décision d'externalisation des SI. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Auteurs |

Nombre d'items |

Fiabilité : Le coefficient á de Cronbach |

Taille de l'échantillon |

Méthode d'analyse |

Conceptualisation de la confiance (comparaison avec notre étude) |

|

|

Ganesan (1994) |

7 items pour la crédibilité 5 items pour la bienveillance. |

Crédibilité : á = 0.90 Bienveillance : á = 0.88 |

124 entreprises et 52 fournisseurs américains |

Analyse factorielle exploratoire et confirmatoire |

La confiance est considérée comme un construit composé de deux dimensions : la crédibilité et la bienveillance. |

Tableau.2. Echelles de mesure de la confiance inter-organisationnelle |

|

Doney et Cannon (1997) |

8 items pour la confiance envers le prestataire 7 items pour la confiance envers les représentants |

Confiance envers le prestataire á = 0.94 Confiance envers les représentants á = 0.90 |

210 entreprises industrielles |

Analyse factorielle confirmatoire |

Ils considèrent les dimensions de la confiance comme étant très corrélées. La confiance est traitée comme un concept unidimensionnel. Ce qui diverge à notre conceptualisation. |

|

|

Zaheer et al, 1998 |

5 items pour la confiance inter-organisationnelle. 5 items pour la confiance inter-personnelle. |

Confiance inter-organisationnelle á = 0.77 Confiance inter-personnelle á = 0.88 |

306 par questionnaire et 100 par téléphone. |

Analyse factorielle exploratoire |

Mesure unidimensionnelle de la confiance. Mais elle reflète des attributs subjectifs et objectifs. Ceci s'accorde avec notre conceptualisation. |

|

|

Young-Ybarra et Wiersma (1999) |

4 items |

Confiance inter-organisationnelle á = 0.86 |

Total de 91 entreprises à partir de 132 alliances |

Analyse factorielle exploratoire |

Considèrent que la confiance est basée sur trois composantes : la fiabilité, la prévisibilité, et la fidélité. La mesure est cependant unidimensionnelle. Ce qui diverge à notre conceptualisation. |

|

|

Möllering (2002) |

6 items pour la confiance cognitive. 5 items pour la confiance affective. |

Confiance cognitive á =078 Confiance affective á =0.84 |

Echantillon comportant 184 relations entre acheteurs et prestataires. |

Coefficients alpha de Cronbach. |

Considère la confiance comme un concept bidimensionnelle. Il traite séparément les deux dimensions affective et cognitive de la confiance. Elle est similaire à notre conceptualisation. |

|

|

Norman (2002) |

4 items |

Confiance inter-organisationnelle : á =0.89 |

61 alliances |

Analyse factorielle |

Analyse unidimensionnelle de la confiance. Les énoncés des items reflètent les dimensions de compétence et de bienveillance. |

|

|

Coote et al, (2003) |

5 items (basés sur Morgan et Hunt 1994) |

Confiance envers le fournisseur : á =0.88 |

152 entreprises |

Analyse factorielle confirmatoire |

Considèrent la confiance comme un concept composé de trois dimensions (honnêteté, intégrité et fiabilité). Cependant ils utilisent une mesure unidimensionnelle. Ce qui diverge à notre objectif. |

|

|

Gattiker et al, (2007) |

4 items pour l'honnêteté. 4 items pour la bienveillance. |

Honnêteté : á= 0.84 et 0.91. Bienveillance : á = 0.69 et 0.85. |

117 répondants |

Analyse factorielle confirmatoire |

La confiance est étudiée à partir de deux dimensions : l'honnêteté la bienveillance, qui sont mesurées séparément. Cette conceptualisation est différente de celle adoptée dans notre étude. |

|

|

Klein (2007) |

11 items : (adapté de (McKnight et al, 2002 pour le contexte inter-organisationnel). compétence : 4 items bienveillance : 3 items l'intégrité : 4 items |

Le coefficient á total : Klein 2007 : á = 0.78. |

91 clients et fournisseurs |

Analyse factorielle exploratoire et confirmatoire |

Considère la confiance comme un concept tridimensionnel. L'échelle de mesure comporte des items concernant la compétence, la bienveillance, et l'intégrité du partenaire. Cette échelle s'accorde fortement avec notre conceptualisation. |

|

La confiance envers le prestataire: (Echelle de Klein 2007)

Compétence :

- Ce prestataire est compétant et efficace dans ses interactions avec notre entreprise.

- Notre prestataire accomplit très bien tous ses rôles.

- Globalement, ce prestataire est capable et compétent.

- En général, ce prestataire est bien informé concernant son domaine d'activité.

Bienveillance :

- Nous croyons que ce prestataire agirait dans notre meilleur intérêt.

- Si notre entreprise a besoin d'aide, ce prestataire ferait son meilleur pour y fournir l'assistance.

- Ce prestataire est intéressé par le bien-être de notre entreprise, et non seulement par son intérêt.

Intégrité :

- Ce prestataire est honnête dans ses transactions avec notre entreprise.

- Notre entreprise considère ce prestataire comme étant intègre.

- Ce prestataire respecte ses engagements.

- Ce prestataire est sincère et sérieux.

Dans notre recherche nous allons retenir l'échelle de mesure de Klein (2007). Cette échelle coïncide exactement avec notre définition de la confiance puisque ses items reflètent les trois dimensions : compétence, bienveillance et intégrité. L'échelle se compose de 11 items. Elle a été développée initialement par McKnight et al, (2002) dans un contexte organisationnel. La corrélation entre les dimensions est forte (entre 0.77 et 0.9), mais elle se caractérise par une très bonne cohérence interne (entre 0.92 et 0.95). La version adaptée pour le contexte inter-organisationnel de Klein (2007) a montré une fiabilité intéressante, le coefficient alpha est égal à 0.78. Les items de cette échelle sont les suivantes :

Bahli (2002) affirme que tandis qu'aucune mesure formelle de la dépendance n'a été trouvée dans la recherche économique, ce concept a été opérationnalisé dans plusieurs études en marketing. Ganesan (1994) a développé une échelle unidimensionnelle composée de 8 items pour mesurer la dépendance en terme de l'importance du fournisseur pour l'entreprise. L'alpha de Cronbach est de 0.94, ce que signifie une forte fiabilité. Cette échelle été également adopté par Bahli (2002) pour le contexte d'externalisation des SI, et il a remporté un alpha élevé de 0.90 et un indice Rhô égal à 0.97. Cette échelle montre un niveau élevé de fiabilité et de fidélité, mais elle ne permet de mesurer que seulement l'effet d'importance de la relation.

D'autre part Yilmaz et Kabadayi (2006) ont employé une échelle bidimensionnelle composée de 4 items pour l'irremplaçabilité et 3 items pour l'importance de la relation avec le fournisseur. L'alpha est respectivement 0.83 et 0.83 pour les deux dimensions. Toutefois, cette échelle est très spécifique au contexte d'approvisionnement de la chaîne logistique de l'entreprise. Certains items, notamment les items 3 et 4 de la dimension irremplaçabilité ne peuvent pas être adoptés pour le contexte d'externalisation des SI, ainsi cette échelle ne sera pas retenue dans notre étude.

La dépendance : (Echelle de Ryu et a, 2007)

- Il est difficile pour notre entreprise de compenser les services fournis par ce prestataire par les services d'un autre.

- Le coût total du transfert vers un autre prestataire comparable est prohibitif pour notre entreprise.

- Si notre entreprise voulait, nous pouvons trouver d'autres prestataires qui peuvent nous fournir des services comparables.

- Notre entreprise dépend fortement de ce prestataire.

Récemment, Ryu et al, (2007) ont adapté une échelle de mesure réduite composée de 4 items, sur la base de celle de Lusch et Brown (1996). Les items de cette échelle reflètent les attributs de l'essentialité de la relation, du coût du changement, et de la disponibilité d'alternative, avec un dernier item concernant la dépendance en général envers le prestataire. Ce qui coïncide avec notre conceptualisation. De plus, cette échelle admet une fiabilité acceptable avec un alpha égal à 0.71. L'analyse factorielle montre également une validité adéquate des items qui varie entre 0.55 et 0.96. Cette échelle sera retenue dans notre étude pour mesurer la dépendance de l'entreprise envers son prestataire en SI. Les items de cette échelle sont les suivants :

Pour la mesure du partage des connaissances entre l'entreprise et son prestataire en SI, nous avons fait recours à l'échelle développée par Lee (2001). Le choix de cette échelle de mesure peut être justifié par trois raisons principales. En premier lieu, cette échelle se concorde exactement avec notre définition. En effet elle présente le partage de connaissances comme étant un processus réciproque d'échange des connaissances entre l'entreprise et son prestataire en SI. En plus cette échelle présente l'avantage de vérifier séparément l'effet de deux dimensions du partage des connaissances, à savoir le partage des connaissances explicites (4 items) et implicites (3 items), sur l'efficacité de l'externalisation des SI. Ce que montre une bonne cohérence entre l'échelle et notre conceptualisation.

En second lieu, les items de cette échelle de mesure sont fortement spécifiques au contexte de notre recherche. Ces items manifestent des indicateurs sur la nature des documents (explicites) et des informations et connaissances (implicites) pouvant être partagés dans le cadre de la relation d'externalisation des SI. Cette échelle été testée sur un échantillon de 195 opérations d'externalisation des SI.

Partage des connaissances : (Echelle de Lee, 2001)

Partage des connaissances explicites :

- Nous et notre prestataire de service, nous partageons l'un avec l'autre, les plans et les rapports d'affaires.

- Nous et notre prestataire de service, nous partageons l'un avec l'autre, les manuels, les modèles et les méthodologies de travail.

- Nous et notre prestataire de service, nous partageons l'un avec l'autre, nos histoires d'échec et de réussites.

- Nous partageons avec notre prestataire de service les connaissances obtenues des journaux, des magazines, et de la télévision.

Enfin, les fiabilités relatives aux deux dimensions sont respectivement 0.90 et 0.75 pour le partage des connaissances explicites et implicites. En outre, les corrélations de ces deux dimensions avec le succès de l'externalisation des SI sont respectivement 0.40 et 0.44. En général, on peut dire que cette échelle sera adéquate pour mesurer le partage de connaissance dans notre recherche. Nous présentons ainsi la traduction des items de cette échelle.

Partage des connaissances implicites :

- Nous et notre prestataire de service, nous partageons l'un avec l'autre, des savoir-faire de l'expérience professionnelle.

- Nous partageons avec notre prestataire des connaissances sur le marché et les concurrents.

- Nous partageons avec notre prestataire des expertises obtenues de l'éducation et de la formation.

Dans notre étude, la valeur perçue désigne le degré de réalisation des objectifs prédéfinis de l'opération de l'externalisation des SI en terme des bénéfices stratégiques, économiques et technologiques. Pour la mesure de cette variable Barthélemy (2004) a employé une échelle binaire composée de 10 indicateurs des différents objectifs de l'externalisation. La mesure est effectuée par le codage (objectif atteint vs. objectif non atteint) parmi ces indicateurs. Similairement, Rodríguez et Gil-Padilla (2005) ont développé une échelle comportant également 10 indicateurs des avantages perçus de l'externalisation des SI dans le secteur hôtelier. Cette échelle présente une fiabilité acceptable, l'alpha de Cronbach est égal à 0.78.

Cependant, l'échelle la plus employée pour la mesure de l'efficacité et de succès des opérations d'externalisation des SI est celle développé par Grover et al, (1996). Cette échelle été reprise par plusieurs par plusieurs études (exp. Lee et Kim 1999 ; Lee 2001 ; Wang 2002 et Lee, Miranda et Kim 2004). Cette échelle présente plusieurs avantages. Particulièrement, elle permet de cerner les importants indicateurs (technologiques, économiques et stratégiques) de la valeur perçue à travers seulement 8 items. En outre, elle présente un avantage par rapport aux échelles binaires (Barthélemy, 2004a) puisqu'elle permet d'évaluer les différentes perceptions des répondants sur une échelle de 7 point de Likert. En ce qui concerne la fiabilité et la validité de cette échelle nous présentons en ce que suit un tableau qui récapitule les résultats des études ayant employé cette échelle.

Tableau .3. : Echelle de mesure de la valeur perçue de l'externalisation des SI

|

Etude |

Taille de l'échantillon |

Fiabilité |

Validité |

|

Grover et al, (1996) |

188 opérations d'externalisation des SI |

L'alpha de Cronbach = 0.908 |

Corrélation entre les items varie entre 0.58 et 0.91. De plus, les corrélations de l'échelle avec les autres variables sont positives et significatives au niveau 0.001. |

|

Lee et Kim (1999) |

74 relations d'externalisation |

L'alpha de Cronbach = 0.916 |

Corrélation entre les items varie entre 0.55 et 0.78. |

|

Lee (2001) |

195 organisations publiques coréennes. |

L'alpha de Cronbach = 0.903 |

Corrélations entre avec les autres facteurs varient entre 0.40 et 0.47. |

|

Wang (2002) |

163 externalisation de développement des logiciels |

L'alpha de Cronbach = 0.865 |

Validité acceptable de 7 items (varie entre 0.65 et 0.74) sauf pour les items 1 et 9 (éliminés) |

|

Lee, Miranda et Kim (2004) |

311 opérations d'externalisation des SI. |

Fiabilité des 3 dimensions : 0.81, 0.83 et 0.88 |

Corrélations entre avec les autres dimensions de l'externalisation varient entre 0.12 et 0.83. |

La valeur perçue de l'externalisation des SI : (échelle de mesure de Lee, Miranda et Kim, 2004)

Valeur perçue stratégique:

- Nous avons pu se concentrer sur notre coeur d'activité.

- Nous avons amélioré la compétence de nos SI.

- Nous avons augmenté l'accès aux personnels qualifiés.

Par conséquent, on peut remarquer que cette échelle présente un niveau élevé de fiabilité et de validité à travers les différentes études empiriques. De plus cette échelle coïncide avec nos définitions puisqu'elle reflète les trois dimensions, économique, stratégique et technologique de la valeur perçue de l'externalisation des SI. Nous pouvons ainsi retenir cette échelle dans notre recherche. Les items de cette échelle sont présentés ci-dessous.

Valeur perçue économique:

- Nous avons augmenté les économies d'échelle pour les ressources humaines.

- Nous avons augmenté les économies d'échelle pour les ressources technologiques.

- Nous avons amélioré le contrôle des dépenses en SI.

Valeur perçue technologique:

- Nous avons réduit le risque d'obsolescence technologique

- Nous avons augmenté l'accès à des technologies d'information de pointe.

Tout d'abord, nous rappelons que l'externalisation des SI est considérée comme un construit composé de trois dimensions, à savoir le degré d'externalisation, le type des fonctions externalisées et la durée d'externalisation. Nous allons présenter dans cette section l'échelle de mesure de chacune de ces dimensions.

3.2.5.1. Mesure du degré d'externalisation de l'externalisation des SI

Le degré d'externalisation désigne la part transférée par l'entreprise de ses actifs et des ressources technologiques matérielles et humaines, ainsi que la gestion des fonctions SI internes vers un prestataire SI extérieur. Pour certaines études, comme celles de Ang et Cummings (1997) et Barthélemy et Geyer (2004), l'externalisation des SI est mesurée en tant qu'une variable binaire, externaliser ou non. Nous avons déjà indiqué que cette conception dichotomique est très limitée pour étudier et comprendre une décision assez complexe comme l'externalisation des SI. D'autres études comme celle de Teng et al, (1995), Grover et al, (1996) et Gonzalez et al, (2005), ont mesuré le degré d'externalisation en terme de la somme des pourcentages du budget externalisé de chaque fonction SI. Cette mesure est efficace pour étudier l'externalisation de chaque fonction à part, mais elle ne permet pas de distinguer entre les différentes stratégies d'externalisation.

En effet Lee, Miranda et Kim (2004) ont employé dans leur étude une mesure objective qui permet l'analyse en terme de distinction entre externalisation totale et sélective. Cette mesure fait exactement l'objet de la conceptualisation adoptée dans notre présente recherche. En plus elle a montré une forte corrélation avec les autres dimensions de la décision Elle consiste à coder le degré du budget SI externalisé par l'entreprise parmi ces trois niveaux, à savoir :

- Plus que 80% : Externalisation totale.

- Entre 80% et 20% : Externalisation sélective.

- Moins de 20% : Externalisation Minimale.

d'externalisation (0.77 et 0.64).

3.2.5.2. Mesure de la durée d'externalisation des SI:

Pour combien d'années vous avez accompli le contrat d'externalisation des SI avec votre prestataire :

- Moins de 4 ans (court terme)

- Entre 4 et 7 ans (moyen terme)

- Plus de 7 ans (long terme)

À l'instar de Lee, Miranda et Kim (2004), nous allons étudier la durée du contrat d'externalisation sur un continuum comportant des contrats à court, moyen terme, et long terme. La mesure est également objective et consiste à coder la durée du contrat adoptée par l'entreprise. Les corrélations de cette échelle avec les autres dimensions de la décision d'externalisation sont significatives (0.64 et 0.70) et elles varient entre 0.18 et 0.30 avec les dimensions de la valeur perçue d'externalisation des SI. L'instruction de l'échelle est la suivante :

3.2.5.3. Mesure du type des fonctions SI externalisées

Cette dimension est conceptualisée à partir de la classification de Teng et al, (1995) qui distingue entre trois types des fonctions SI, à savoir : fonctions qui ont un rôle traditionnel, évolutif, et intégratif. De même la mesure adoptée se base sur cette conceptualisation. Teng et al, (1995) indiquent que les résultats de l'analyse ANOVA sont significatifs (entre 0.12 et 0.64). Cette mesure est objective, elle consiste à coder le type des fonctions SI externalisées parmi les suivantes :

Les fonctions SI externalisées ont un rôle :

- Traditionnel,

- Evolutif,

- Intégratif.

3.2.6. Mesure du secteur d'activité

Cette variable nous permettra d'analyser la décision d'externalisation des SI dans une perspective de contingence. Les études ayant traité l'impact du secteur d'activité de l'entreprise sur la décision d'externalisation ont opté pour une mesure binaire. (Barthelemy 2004a ; Barthélemy et Geyer 2004 ; et Lee, Miranda et Kim 2004). Nous allons retenir cette démarche. La distinction sera entre les trois secteurs qui formeront l'échantillon de notre recherche (résultats de la phase échantillonnage) à savoir:

- Le secteur financier : (comportant les banques, les assurances, les sociétés de leasing...) auquel on a associé le code (0).

- Le secteur hôtelier : auquel on a associé le code (1).

- Le secteur industriel : auquel on a associé le code (2).

3.2.6. Mesure de la taille de l'entreprise

Cette variable nous permettra de distinguer entre les différentes entreprises de notre échantillon en fonction de leurs tailles. La mesure de cette variable soulève généralement le problème d'identification du seuil critique de découpage qui permet de distinguer entre les groupes des entreprises et de manifester les différences entre elles. En fait, l'identification de ce seuil critique est elle-même contingente, elle varie d'un pays à un autre et d'un secteur à un autre.

Dans la plupart des études, cette variable se présente sous une forme discrète basée généralement sur un certain nombre d'intervalles. Celle-ci est généralement appréhendée soit par rapport à l'effectif des employés, chiffre d'affaires, total du bilan, valeur ajoutée, etc. Lee, Miranda et Kim (2004) ont choisi d'employer ces deux mesures en même temps. Cependant, Goo et al, 2007 ont utilisé uniquement la mesure en terme de chiffre d'affaire réalisé par l'entreprise. De leurs parts, Ang et Straub (1998) ont employé l'indicateur de total des actifs pour la mesure de la taille des banques sujets de leur étude.

Dans la présente étude, et sur la base d'une expérience antérieure suite à une recherche réalisée dans le contexte tunisien, on s'est avéré que certaines entreprises tunisiennes considèrent leurs chiffres d'affaires réalisés comme une information confidentielle. Par conséquent, pour éviter le risque de non réponse des ces entreprises, nous avons choisi de retenir le nombre des employés comme indicateur de mesure de la taille de l'entreprise. Cette échelle de mesure est composée de cinq intervalles à savoir :

- Moins de 50 employés : codification : (0)

- Entre 51 et 100 employés : codification : (1)

- Entre 101 et 500 employés : codification : (2)

- Entre 501 et 1000 employés : codification : (3)

- Plus que 1000 employés : codification : (4).

Nous allons présenter au niveau de cette section notre échantillon et le choix de la méthode d'échantillonnage.

Etant donné que le modèle conceptuel de notre recherche comporte une variable modératrice qui est le secteur d'activité des entreprises, il a été nécessaire que notre échantillon soit réparti sur plusieurs secteurs de l'économie tunisienne. De plus, Aktouf (1987) indique qu'il est indispensable de s'assurer que les répondants soient trouvables, aisément contactables et non susceptibles d'avoir un taux élevé de non réponses. Ainsi, nous avons réalisé une étape d'indentification des secteurs où le phénomène d'externalisation des SI est assez présent pour constituer un terrain de recherche.

Le choix des secteurs d'activité qui vont constituer le cadre de notre recherche été fondé sur trois bases principales. Premièrement, l'identification des principaux secteurs en terme du poids économique en Tunisie, et surtout en terme du nombre des entreprises qui opère dans chaque secteur. Deuxièmement, sur la base des études précédentes traitant l'externalisation des SI et qui sont réalisées en Tunisie et ailleurs, afin d'avoir une idée sur les secteurs fréquemment présentes dans ce cadre. En fin, nous avons fait recours à quelques gestionnaires et responsables des entreprises de différents secteurs économiques en Tunisie dans le but d'avoir quelques indications sur la réalité du phénomène de l'externalisation des SI dans les entreprises tunisiennes. Cette analyse nous a permis d'identifier trois secteurs qui vont constituer le cadre de notre enquête, à savoir : le secteur bancaire, le secteur hôtelier, et le secteur industriel.

Notre population est ainsi constituée des entreprises appartenant aux principaux secteurs de l'économie tunisienne. Ceci est supporté par les statistiques (source: www.wikipédia.org) qui manifestent l'importance de ces secteurs. En premier lieu, les banques et autres établissements financiers sont l'un des principaux acteurs du développement dans le pays. D'un point de vue économique, le secteur emploie 18 000 personnes en 2005. On peut différencier entre 22 banques de dépôts, une banque d'affaires, deux banques offshore, dix organismes de leasing, deux sociétés de factoring et huit sociétés de recouvrement, à côté des compagnies d'assurances. En second lieu, le secteur hôtelier compte 825 hôtels en 2006. Ce secteur représente aujourd'hui 6,5 % du PIB et fournit 340 000 emplois dont 85 000 emplois directs, soit 11,5 % de la population active occupée avec une forte part d'emploi saisonnier. Finalement, le secteur de l'industrie, qui regroupe l'industrie non manufacturière (mines, énergies, électricité...) et surtout l'industrie manufacturière (agroalimentaire, textiles et cuirs, matériaux de construction, verre, plastique, produits mécaniques, électriques, électroniques et chimiques, bois, etc.), produit des produits manufacturés représentant 82 % des exportations totales en 1998. Ce secteur offre plus de 500000 empois et représente 30% du PIB en 2007.

Ainsi, l'unité d'échantillonnage admise dans notre étude est désignée par toute entreprise appartenant à l'un de ces trois secteurs acceptant de répondre à notre questionnaire.

La méthode d'échantillonnage est la façon de sélectionner les unités d'échantillon. (Perrien, et al, 1984). Il existe plusieurs méthodes pour sélectionner les entreprises qui serviront à répondre aux objectifs d'une recherche. Essentiellement, les méthodes d'échantillonnage se regroupent en deux grandes familles: l'échantillonnage probabiliste et l'échantillonnage non probabiliste.

Dans le premier cas, les individus de la population sont tirés au hasard et ont par conséquent tous une probabilité, égale ou non, de figurer dans l'échantillon. Un échantillonnage est considéré comme probabiliste lorsque la probabilité d'être choisi est connue pour tous les membres d'une population. Dans le cas d'un échantillonnage non probabiliste, toutes les entreprises n'ont pas forcément une probabilité non nulle de figurer dans l'échantillon. Un échantillonnage non probabiliste n'offre pas à tous les membres de la population une chance égale, ou prédéterminée, d'être sélectionnés. La probabilité de sélection d'un membre de la population est donc inconnue. Il devient alors impossible de calculer la précision des résultats ainsi obtenus et d'utiliser les résultats pour extrapoler sur l'ensemble de la population

Dans le cadre de notre recherche, au départ de l'enquête nous avons fixé que notre échantillon sera reparti entre les trois secteurs prédéfinis. Mais la proportion de chaque secteur n'est pas définie. Ainsi nous avons utilisé une méthode d'échantillonnage non probabiliste. Plus précisément nous avons utilisé la méthode d'échantillonnage volontaire. L'échantillon volontaire serait formé de toutes les entreprises qui se disent intéressées à participer à l'enquête (Marien et Beaud 2003).

La démarche diffère d'un secteur à un autre. En ce que concerne le secteur bancaire, grâce au fait que tous les siège des institutions financière (banques, assurances, crédit bail...) sont installées en Tunis, nous avons pu se déplacer sur le champ pour distribuer notre questionnaire dans la plupart de ces établissement. D'autre part, pour le secteur hôtelier, nous avons identifier les zones touristiques les plus importantes en Tunisie, à savoir, Sousse- Monastir- Mahdia (36 % des nuitées) ; Nabeul- Hammamet (24 %) ; Tunis- Zaghouan (10 %) ; Djerba- Zarzis (24 %) ; Tabarka- Aïn Draham (2 %). Notre enquête est réalisée dans les trois premières zones, et nous avons abandonné les zones de Djerba et de Tabarka pour des contraintes financières. En fin, concernant le secteur industriel, et à partir du site www.tunisie-annuaire.com, nous avons obtenu les coordonnées de 300 entreprises industrielles réparties sur 8 zones industrielles. Nous avons pu contacter les responsables informatiques des 195 entreprises industrielles, dont 87 disposent d'un contrat d'externalisation et accepte de répondre à notre questionnaire. Nous avons également distribué directement des questionnaires à d'autres entreprises dans notre tournée.

Notre échantillon est composé de 133 entreprises tunisiennes reparties entre les trois secteurs déjà identifiés. La taille de notre échantillon est petite, ceci revient à plusieurs raisons. En fait, n'est incluses dans notre champ de recherche que les entreprises ayant accomplissent un contrat d'externalisation des SI avec un ou plusieurs prestataires. Cette condition diminue largement les entreprise pouvant être prise en compte dans notre enquête, surtout qu'on a remarqué que certaines entreprises, notamment de petite taille, n'accomplissent pas des contrats détaillés avec le prestataire mais simplement des accords non formels avec des prestataires en SI qui interviennent juste en cas de besoin. D'autre part, certaines entreprises considèrent les données concernant les SI et les contrats de leurs externalisations comme étant confidentielles. De plus, nous avons réalisé la collecte de données en mois de juillet, août, et septembre, saison des congés et suivie du mois de ramadan ce que signifie la maque du personnel dans les entreprises

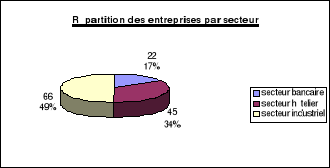

Les 133 entreprises constituant notre échantillon sont réparties entre trois secteurs selon les proportions suivantes : secteur bancaire : 22, secteur hôtelier : 45, secteur industriel : 66.

Figure.4. Nombre des entreprises par secteur d'activité

De plus nous remarquons que la plupart des entreprises 47.4% interrogées disposent d'un nombre des employés entre 101 et 500; 24.1% entre 51 et 100; 17.3% entre 501 et 1000; 6 % plus que 1000, et le reste moins que 500employé.

Figure.5. Fréquences du nombre des employés

Concernant les répondants, qui sont les chefs des services informatiques des sociétés interrogées, 65% d'entre eux sont du sexe masculin, 43.6% ont un âge entre 30 et 40 ans; 30.1% entre 40 et 50 ans; 18.8% moins de 30ans et le reste ont plus que 50 ans. 34.1% ont une ancienneté entre 4 et 10 ans. 62.4% des répondants ont un niveau d'éducation du deuxième cycle universitaire.

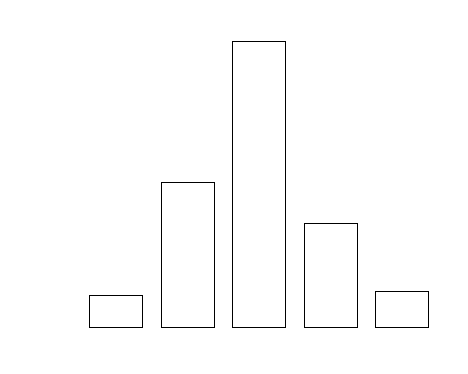

En fin, concernant le type des fonctions SI externalisées par les entreprises interrogées, nous remarquons que la fonction maintenance des applications possède la fréquence la plus élevée puisque 116 entreprises de notre échantillon externalisent cette fonction. Dans l'autre extrémité, la fonction service de sécurité est la moins (30 entreprises) citée parmi toutes les fonctions SI.

Tableau.4. Fréquence d'externalisation des fonctions SI

|

Fonctions SI |

Fréquence d'externalisation (nombre des entreprises) |

|

Développement des applications |

90 |

|

Maintenance des applications |

116 |

|

Maintenance du matériel |

91 |

|

Installation des réseaux |

81 |

|

Maintenance des réseaux |

78 |

|

Service de sécurité |

30 |

|

Centre de données |

43 |

|

Support des utilisateurs |

84 |

|

Formation et consultation |

83 |

Conclusion

Dans le cadre de ce chapitre nous avons présenté la méthodologie de collecte de donnée ainsi que la méthode d'échantillonnage. Nous allons procéder à la collecte de données par la méthode quantitative. Notre questionnaire a été élaboré à partir d'échelles de mesure extraites à partir de la revue de la littérature. Au niveau chapitre, nous avons choisi une échelle de mesure pour chacune des variables de notre modèle selon des critères tels que la fiabilité de l'échelle, sa validité, sa parcimonie et sa concordance ou divergence avec les définitions adoptées au niveau de cette étude. La méthode d'échantillonnage choisie est non celle non probabiliste dite volontaire. Notre échantillon est composé de 133 entreprises tunisiennes reparties sur trois secteurs d'activité, à savoir le secteur bancaire, secteur hôtelier et secteur industriel.

INTRODUCTION

Dans le cadre de ce chapitre nous allons procéder : En premier lieu, à la présentation de la dimensionnalité et la fiabilité des différentes échelles de mesure des variables constituant notre modèle de recherche. En second lieu, nous allons présenter la vérification statistique des différentes hypothèses postulées dans les deux premiers chapitres de notre travail. Enfin, nous présenterons une interprétation des différents résultats obtenus par nos analyses.

Introduction :

Pour s'assurer de la validité des échelles de mesure employées dans notre recherche, nous avons procédé en deux étapes. Tout d'abord, nous avons vérifié la dimensionnalité de l'échelle. Ensuite, nous avons calculé l'alpha de Cronbach pour vérifier la fiabilité des dimensions. Toutefois, il faut s'assurer que les données sont factorisables.

Dans ce but, nous effectuons le test de Kaiser-Meyer-Oklin (KMO). Sa mesure devra être acceptable et avoir une valeur supérieure à 0.60, traduisant ainsi l'intercorrélation des variables. Dans un second temps, nous effectuons le test de sphéricité de Bartlett qui fournit la probabilité statistique (seuil de 5%) que la corrélation entre les items de l'échelle est différente de zéro. Ce test doit être significatif pour que les données soient factorisable. Ainsi une analyse factorielle en composante principale avec rotation orthogonale (Varimax) a été conduite. Ceci nous permettra de considérer la dimensionnalité de chaque variable. Nous suivons la démarche psychométrique qui consiste à éliminer de l'analyse factorielle les items jugés inacceptables, et à procéder de manière itérative jusqu'à l'obtention d'une structure factorielle stable.

En fin, pour s'assurer de la fiabilité interne de l'échelle de mesure ainsi obtenue, nous avons eu recours à l'alpha de Cronbach qui est un indicateur permettant de mesurer la fiabilité des différents items censés contribuer à mesurer un phénomène. Le facteur est fiable si l'alpha de cronbach >0.6. Tous ces critères cités et d'autres complémentaires sont synthétisés dans le tableau suivant :

|

Examen |

Critère |

Résultat |

|

Matrice des corrélations anti-image |

Indice du KMO supérieur à 0.60 MSA individuel supérieur à 0.60 |

Données factorisables/maintien de l'ensemble des items |

|

Corrélation non nulle au seuil de 5% (test de Bartlett) |

||

|

Valeur propre |

Supérieur à 1 |

Nombre final des facteurs à retenir |

|

Graphique des valeurs propres |

Examen complémentaire : présence d'un coude (point d'inflexion) |

|

|

Quantité d'information récupérée |

Pourcentages de variance expliquée |

|

|

Contribution factorielle |

Supérieur à 0.50 |

Maintien de l'item |

|

Alpha de Cronbach |

Supérieur ou égale à 0.60 |

Acceptation de l'échelle finale |

Tableau.5. Synthèse de la méthode de validation des échelles de mesure

Ainsi, cette démarche sera appliquée pour l'ensemble des échelles de mesure continues de notre recherche. Les variables discrètes de notre modèle ne sont pas incluses dans cette analyse.

Nous rappelons que l'échelle de mesure de la confiance envers le prestataire est mesurée par onze items relatifs à trois dimensions, à savoir : la compétence, la bienveillance et l'intégrité. L'indice KMO et le test de Bartlett montrent que les données sont factorisables (l'indice KMO = 0.806 et le test de Bartlett affiche une valeur de Khi-deux de 614.373 et p=0.000). Ainsi, nous avons procédé à l'extraction des composantes qui ont une valeur propre supérieure à 1. L'application du critère de Kaiser fait apparaître 3 axes, avec une restitution de la variance de plus de 66%. Seul le quatrième item relatif à la dimension compétence (Notre prestataire en systèmes d'information est bien informé concernant son domaine d'activité) a une faible communalité (0,387). Après avoir éliminé cet item, l'analyse factorielle a été reconduite. La matrice des composantes après rotation indique que l'item concernant l'honnêteté du prestataire dans ses interactions avec l'entreprise figure dans le facteur de bienveillance. Ceci est déjà expliquer dans la conceptualisation du concept où on a signalé le chevauchement entre les dimensions de la confiance (Vachon, 2007 ; Seppänen et al, 2007).

Finalement, nous pouvons retenir les trois facteurs apparaissant sur la matrice des composantes après rotation et qui saisissent conjointement 69.275% de l'information totale. L'analyse factorielle de cette échelle de mesure est représentée dans le tableau suivant :

|

Composantes |

|||

|

Bienveillance |

Intégrité |

Compétence |

|

|

Notre prestataire est intéressé par le bien-être de notre entreprise et non seulement par son intérêt. |

0.823 |

0.272 |

0.088 |

|

Notre prestataire agirait dans notre meilleur intérêt |

0.761 |

0.185 |

0.134 |

|

Notre prestataire agirait dans notre meilleur intérêt |

0.755 |

0.324 |

0.061 |

|

Notre prestataire ferait son meilleur pour nous fournir l'assistance en cas de besoin. |

0.640 |

-0.137 |

0.457 |

|

Notre prestataire est sincère et sérieux |

0.042 |

0.793 |

0.297 |

|

Notre prestataire respecte ses engagements |

0.277 |

0.793 |

-0.013 |

|

Notre entreprise considère ce prestataire comme étant intègre |

0.238 |

0.735 |

0.167 |

|

Notre prestataire en systèmes d'information accomplit très bien tous ses rôles |

0.021 |

0.065 |

0.928 |

|

Notre prestataire en systèmes d'information est compétant et efficace dans ses interactions avec notre entreprise |

0.261 |

0.398 |

0.687 |

|

Notre prestataire en systèmes d'information est capable et expérimenté |

0.392 |

0.386 |

0.552 |

|

Alpha de cronbach |

0.796 |

0.773 |

0.772 |

|

Valeurs propres |

4.409 |

1.274 |

1.244 |

|

Quantité d'information récupérée |

44.092 |

12.740 |

12.244 |

Tableau.6. La matrice des composantes après rotation de l'échelle de mesure de la confiance envers le prestataire

Le résultat de l'analyse factorielle montre que la matrice des données de l'échelle de mesure de la dépendance envers le prestataire est factorisable (KMO =0, 797, test de Bartlett affiche un Khi-deux = 466,313 et p=0.000). L'analyse factorielle montre également que l'item 4 relatif à la possibilité de trouver d'autres prestataires qui peuvent remplacer le prestataire actuel (rappelons que le codage de cet est renversé), cet item est à éliminer car il présente une qualité de représentation faible à l'ordre de 0.351. Suite à l'élimination de cet item problématique, l'analyse factorielle est reconduite afin d'extraire les composantes qui ont une valeur propre supérieur à 1. Le résultat de cette analyse dégage une solution en un seul facteur. Le graphique des valeurs propres confirme ce résultat. En effet, le point d'inflexion se trouve en position 2. La valeur propre de ce facteur est de l'ordre de 2.769 et le pourcentage d'information récupéré de ce facteur est très élevé à l'ordre de 92.308%. Les corrélations de ces items avec ce facteur varient de 0.956 à 0.966. En outre, l'analyse de fiabilité montre que cette échelle a une très bonne fiabilité puisque son alpha de cronbach est de 0.958. On est donc rassuré de la bonne validité de cette échelle de mesure.

4.1.3. Dimensionnalité et fiabilité de la mesure du partage des connaissances

Cette échelle de mesure est composée de sept items relatifs à deux dimensions à savoir : partage des connaissances explicites et partage des connaissances implicites.