L'optimisation de la stratégie multicanal d'une institution financière( Télécharger le fichier original )par Lynna Samanta MBOCK Université Catholique d'afrique Centrale - Maîtrise en Economie de Gestion 2008 |

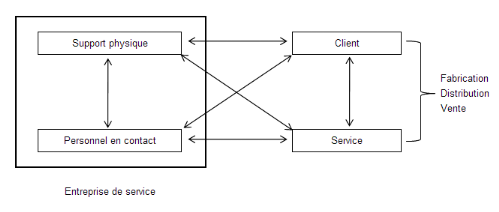

CHAPITRE I: DU MARKETING DES SERVICES ET DU MARKETING BANCAIRELe marketing selon KOTLER et DUBOIS (2003)23(*) est l'ensemble des techniques et études d'applications qui ont pour but de prévoir, constater, susciter, renouveler ou stimuler les besoins des consommateurs et adapter de manière continue l'appareil productif et commercial aux besoins ainsi déterminés. Le marketing selon J. LENDREVIE et D. LINDON(2000)24(*) est l'ensemble des méthodes et des moyens dont dispose une organisation pour promouvoir, dans les publics auxquels elle s'intéresse, des comportements favorables à la réalisation de ses propres objectifs. Le marketing selon J-P. BENARDET, A. BOUCHEZ, S. PIHIER (2001)25(*) est une démarche visant à satisfaire les désirs et besoins du consommateur, dans la logique de la stratégie de l'entreprise, au travers d'un échange de biens ou de services. Donne / choisis la définition que tu retiens Le marketing selon l'encyclopédie ENCARTA est l'ensemble des techniques ayant pour objet d'évaluer les besoins et les intentions du consommateur et, en fonction de ces données, d'élaborer des stratégies afin de peser sur les décisions d'achat. I. MARKETING DES SERVICES A. SPECIFICITES Sous la pression des réalités économiques, né une nouvelle forme de marketing : le marketing des services. En 1963, W.J. Regan affirme que les Etats-Unis sont engagés dans un « Service revolution » qui affectera de façon significative le consommateur26(*). A sa suite, de nombreux auteurs relèveront le dynamisme de plus en plus évident du secteur tertiaire qui emploie souvent le plus de main d'oeuvre. Le concept de marketing des services fût clairement énoncé pour la première fois en 1977 par Lynn Shostack. Elle soutenait ainsi que le marketing des services devait s'affranchir des chaines de pensée du marketing des produits.27(*) D'ailleurs, le marketing des services ne remet pas en cause les principes de base du marketing (la segmentation, le positionnement et le mix...), pourtant, il reconnait aux services des particularités suffisamment fortes pour que la recherche de solutions appropriées soit toutefois légitime. Par ailleurs, le marketing des services doit son succès à son ancrage dans les réalités économique d'une part et ensuite à la pluralité des contributions qui l'ont permis d'avancer. De ce fait, il s'est nourri dès le départ d'une forte interdisciplinarité (sociologie, économie, management) et donc plus à l'extérieur de la discipline mère qu'en son sein.28(*) L'intérêt pour le marketing des services est de plus en plus évident aujourd'hui avec la croissance exponentielle du secteur des services. En effet, les services absorbent une part de plus en plus importante du budget des consommateurs. En plus, la nécessité d'un contact personnel avec le client lors de la production d'un service a été à l'origine du marketing individualisé ou marketing One to One. Ce dernier succède au marketing de masse, « c'est l'art de s'adresser de manière personnalisée à chaque client, grâce aux technologies multimédia interactives (...) »29(*) . Ainsi, « traiter ses clients comme n'importe qui revient à les traiter comme s'ils n'étaient personne »30(*), l'entreprise one to one se doit donc d'annihiler tous les freins entre ses clients et elle. Pour le marketing des services, individualisation de l'offre et personnalisation sont donc devenus des principes incontournables. En addition, Les biens intangibles étant plus difficiles à vendre que les biens tangibles, les campagnes promotionnelles des services peuvent être plus agressives que celles qui couvrent les objets matériels. Christopher H. Lovelock, chercheur en marketing des services, liste 7 différences distinctives entre le marketing des services et le marketing des produits : · la nature de la production · la grande implication des clients dans le processus de production · la part d'humain dans la production · les grandes difficultés à maintenir des standards de contrôle de qualité · l'absence d'inventaire · l'importance du facteur temps · la structure des canaux de distribution. 1. LES CARACTERISTIQUES DES SERVICES KOTLER & DUBOIS (2003) définissent quatre caractéristiques des services qui les distinguent des produits. Les services sont intangibles, indivisibles, variables et périssables. · Un service est intangible car immatériel et il échappe donc à nos sens : on ne peut pas « toucher » un service. Ceci entraîne chez le client une attention particulière à tout signe (logos, prix) qui pourrait refléter la qualité du service. L'intangibilité appelle une autre dimension : la dimension mentale qui ne permet pas un client de saisir facilement l'offre d'un service contrairement à celui d'un produit qu'il pourra même parfois essayer. · Un service est indivisible car il est consommé et distribué en même temps que sa fabrication. En plus, la capacité de production ici est tributaire de la disponibilité du personnel et du client. V. FUCHS (1968)31(*) distingua ainsi la participation active, retirer son argent à un Distributeur Automatique de Billet (DAB), d'une participation passive, demander à un client le montant d'argent désiré. · Un service est variable car il est unique selon l'environnement de sa production. De la sorte, il sera variable selon les circonstances de sa réalisation et donc difficile à standardiser. KOTLER & DUBOIS (2003) affirme que c'est probablement la variabilité des services qui explique le volume de bouche à oreille constaté à leur propos. Ainsi, chaque exécution de service est différente et va dépendre des acteurs de la servuction impliqués. · Un service est enfin périssable dans le sens où il ne peut être stocké. Un service doit donc être consommé dès qu'il est produit. Pour l'entreprise de services, c'est la dimension relationnelle (accueil, Service Après Vente, etc.) qui représente une spécificité concurrentielle32(*). En effet, dans ce secteur, une offre est rapidement imitée par le concurrent (l'accès à l'Internet gratuit) et n'a pas souvent de contenu spécifique très marqué (location de voiture). Malgré ces spécificités, il existe toutefois un continuum entre les biens et les services. On distingue d'une part, les services à faible composante matérielle (conseil), les services à forte composante matérielle (formation sur internet) et d'autre part, les biens à forte composante de services et les biens à faible composante de services. 2. LE SYSTEME DE SERVUCTION a) Définition et fonctionnement Ce terme est un néologisme issu de la contraction de service et de production. Cette notion met en exergue entres autres l'imbrication des clients et de l'entreprise de service et la distinction entre l'entreprise visible par le client " le front office" et l'entreprise invisible : "le back office", support logistique du service33(*). La servuction définit ainsi le mode de fabrication d'un service qui est le produit de la participation de trois éléments : un support physique, le personnel et un client. Ce dernier est directement, individuellement et en général physiquement impliqué dans la fabrication du service : il en est le coproducteur. Ce processus peut être résumé par le schéma suivant :

Source : P. Eiglier, E.Langeard et V. Mathieu, «Marketing des services», in Encyclopédie de Gestion, Economica, Paris, 1997. En somme, la servuction intègre : · En premier lieu, la participation du client à la production du service. Il s'agira entre autres pour lui de remplir correctement un formulaire de virement par exemple ; · Sur les trois éléments de base sus-cités, seuls le support physique et le client sont nécessairement présents. Le cas des automates bancaires et des stations de distribution de carburant en libre service sont des exemples d'un système de servuction sans l'intervention du personnel en contact. · Deux servuctions différentes peuvent être à l'origine de deux services identiques. Ainsi, un client pourra avoir accès à son argent liquide par le biais du Distributeurs Automatiques de Billets (DAB), de même que par le biais du guichet de l'agence traditionnelle bancaire. · La servuction est à l'origine des interactions mais pas seulement au sein de l'entreprise mais aussi entre clients eux-mêmes. Il faut toutefois relever que nous nous intéressons ici au système de servuction correspondant aux services à la personne et non à celui des services aux objets appartenant à la personne (exemple de la réparation d'une automobile). b) Les implications du système de servuction Le système de servuction introduit une dualité dans le marketing bancaire avec l'intervention du client dans le circuit de fabrication du service. En conséquent, une servuction réussie peut être assimilée à une usine où le client doit évoluer et se sentir bien, elle doit ainsi avoir une vitrine attirante et chaleureuse. Cette exigence influence donc la conception et la gestion du système de servuction, ceci au niveau du personnel en contact, du client et du réseau. i. La participation du client Le client demandeur d'un service joue le rôle de consommateur mais aussi celui de producteur, il effectue donc dans ce cas un travail. Il pourrait être amené à spécifier ou à réaliser le service, ce qui n'est pas le cas lors de l'achat de produits physiques. De ce fait, la participation du client peut être à la fois intellectuelle (se rappeler son numéro de compte) mais aussi physique (introduire sa carte dans le Distributeur Automatique de Billet). La gestion de cette participation et donc essentielle en marketing bancaire et ceci en de nombreux points : · Ce facteur est une opportunité pour la banque d'améliorer sa productivité. Le principe étant simple et logique : plus le client travaille, moins il a besoin d'assistance et donc de personnel. · Toutefois, la décision du client d'acheter ou non la prestation de service dépend aussi de la participation demandée, qui peut ne pas lui plaire. · La participation du client doit être effectuée sans erreur d'où la nécessité de la mise en place de systèmes d'apprentissage. · La relation client-entreprise de service doit être équilibrée. En effet, des études ont montré que le client est parfaitement conscient de la charge de travail qui lui incombe. Il ne se soumet donc à cette exigence qu'à condition d'être dédommagé : prix moins élevé, service plus rapide ou de meilleure qualité. ii. Le personnel en contact Le personnel en contact constitue dans le management du système de servuction, un acteur essentiel. Et pour cause, aux yeux du client, il est l'entreprise. L'entreprise de service est donc ainsi personnifiée, le personnel reflète donc l'image de l'entreprise de service. Celle-ci doit donc accorder une attention particulière à ses employés, surtout ceux qui sont en contact avec la clientèle (front office). Le personnel en contact doit côtoyer en même temps les clients et l'entreprise. Ainsi, sa situation et son rôle sont tous deux duals : · Sa situation est duale car il appartient à deux espaces, celui du client et celui de l'entreprise, ayant des intérêts divergents. Cette ubiquité est difficile à supporter car il procède à tout instant des arbitrages entre ces deux mondes. · Son rôle dual est constitué par un rôle opérationnel (tâches administratives) et par un rôle relationnel. Ces tâches sont parfois simultanées : elles sont réalisées pour, devant et avec le client. Ainsi, il devra être courtois avec le client mais assez rapide dans ces tâches administratives. En plus, le personnel en contact doit aussi intégrer la répétitivité du travail, la lassitude, le statut peu élevé dans l'entreprise, les salaires plutôt faibles et souvent l'agacement face à un client difficile. L'entreprise de service doit donc avoir traité ces employés avec une attention particulière. Ainsi, la formation (surtout sur le plan relationnel), la bonne valorisation du travail (motivation) et aussi une action sur les décideurs qui pourra influer sur le management de la servuction entière. iii. Le réseau de distribution La participation du client étant essentielle, il faut donc que l'entreprise de service se déploie pour l'atteindre où qu'il se trouve. Son expansion passe en conséquence par l'installation des points de servuction à proximité des clients-cible. Le réseau est donc un ensemble de points des servuctions, portant la même enseigne et fonctionnant en principe de façon identique, c'est l'exemple des agences bancaires et des bureaux de poste. Pourtant, ces détachements de l'entreprise de service offrent souvent une qualité différente du centre. Le défi pour l'entreprise de service serait de contrôler le fonctionnement de chaque entité (finance et qualité de service), de motiver et de donner un sentiment d'appartenance au personnel et enfin de mettre en place une structure adaptée à une entreprise de réseau. Pour le marketing des services, la gestion des réseaux reste une préoccupation majeure, qui est amplifiée par la prééminence des canaux virtuels et à distance. B. LES SERVICES FINANCIERS Le secteur financier est caractérisé aujourd'hui par une instabilité quasi-chronique, en effet, la porosité entre les différents marchés entraîne des phénomènes de contagion qui s'étendent, dans le pire des cas, à un effet domino. L'exemple de la récente crise financière due aux crédits immobiliers à risque (Subprimes), transcrit parfaitement cette réalité. Pourtant, le marché financier était réputé pour sa stabilité, mais l'ouverture à la concurrence internationale, couplée à une dilution progressive des frontières entre les différents intervenants du secteur, est à l'origine de la nouvelle donne sur le marché des services financiers. C'est ainsi que les institutions bancaires proposent désormais des produits d'assurance, alors que les compagnies d'assurances proposent, à leur tour, des comptes d'épargne. Ainsi, dans un secteur où la concurrence s'intensifie et où la stratégie de diversification est difficile à mettre en oeuvre, une bonne connaissance du marché, mais aussi des comportements, opinions et attitudes de la clientèle confère un avantage concurrentiel durable. Les services financiers développent à coté des services des particularités qui sont de plusieurs ordres34(*) : · Sur le plan financier : la rentabilité n'est pas toujours perceptible immédiatement et les contrats peuvent être renouvelés ou non. · Sur le plan de l'environnement : le risque est omniprésent, le secteur est fortement réglementé (par l'Etat et par la profession) et les sociétés financières sont influencées par les variables socioéconomiques. · Sur le plan technologique : on note une absence de protection de l'innovation et une nécessaire intégration des canaux de distribution · Sur le plan de la relation avec le client : l'existence de relations permanentes avec le client et le degré de connaissance du client fournissent aux sociétés financières une quantité d'informations importante sur les clients (Segmentation importante). · Sur le plan social, la banque et l'assurance jouent un rôle social par exemple en pourvoyant des services aux populations rurales. Le marketing des services financiers ne se détache pas complètement de celui des services mais il constitue tout de même un cas à part, sur lequel il est nécessaire de se pencher pour en saisir les spécificités. Les services financiers doivent faire face aux défis tels que l'instabilité de l'environnement, la concurrence et la technologie. En conséquence, le marketing des services financiers, entendu comme le marketing développé par les sociétés financières doit répondre à ces préoccupations. Nous nous intéresseront essentiellement aux banques et aux compagnies d'assurances. Celles-ci doivent mettre en place de nouvelles stratégies marketing, en effet, « sous la pression de nouveaux entrants et des évolutions du secteur, innover devient pour la banque/assurance une obligation marketing et un art à apprendre. »35(*) Ainsi, en marketing des services financiers, le client le plus rentable est celui qui est le plus créditeur tout en étant solvable. Il faut donc distinguer les clients selon leur potentiel et selon leur activité. Car pour impulser la consommation d'un client, l'entreprise financière se doit de suivre son cycle d'achat et non les ventes de ces commerciaux. Les clients peuvent donc être classés dans quatre catégories :

Tableau : les types de clients dans les services financiers36(*) Ainsi, les particularités des services financiers induisent les effets suivants : · l'importance primordiale de la distribution · la difficulté à se différencier à long terme · la nécessité d'investir dans une comptabilité analytique prenant en compte la rentabilité de chaque clientèle · le besoin d'intégrer la notion de risque au coeur de la politique marketing · la nécessité de répondre aux attentes d'une clientèle fortement segmentée. II. LE MARKETING BANCAIRE Le marketing bancaire est l'ensemble des actions entreprises par les banques pour adapter leur offre aux besoins de leur clientèle. Toutefois, le marketing bancaire est avant tout un marketing des services, même s'il présente des spécificités bien établies et emprunte un bon nombre d'outils et de schémas d'analyse de portée plus générale, notamment de théorie du marketing fondamental (diversification et segmentation de marché)37(*). A. LE MARCHE BANCAIRE Sylvie de COUSSERGUES (2002) 38(*) définit les spécificités du secteur bancaire en différenciant l'offre de la demande bancaire, ces interactions concernant des produits de moins en moins standardisés. 1. L'OFFRE BANCAIRE L'offre des produits bancaires est en constante évolution. En effet, les banques rivalisent d'ingéniosité en créant de plus en plus des produits personnalisés, sur mesure pour les clients. Ainsi, avec le développement de nouveaux instruments financiers, l'offre des produits bancaires ne se veut plus une offre de masse mais aussi une offre sur mesure. Ainsi, la banque moderne se caractérise plutôt par une multiproduction, en effet, les banques généralistes peuvent proposer plusieurs centaines de produits. a) Les types de services Le panier des services bancaires comprend principalement deux classes de services : les services purs et les services mixtes : · Les services purs sont essentiellement issus du travail à l'instar des activités de conseil et de l'ingénierie financière ; · Les services mixtes, quant à eux résultent de la combinaison du travail et des biens d'équipement. Ces services qui nous intéressent particulièrement intègrent souvent des composantes technologiques complexes. Il s'agit notamment des retraits d'espèces à partir des distributeurs automatiques de billets. b) Les caractéristiques des produits bancaires Les marchés des services sont des marchés en pleine expansion, s'agissant des banques, les caractéristiques de leurs produits peuvent expliquer cette expansion. On peut relever trois principales particularités : Ø Les produits bancaires sont immatériels et donc intangibles. De ce fait, ils regroupent les critères suivants : · Ces produits ne sont pas sujets à l'usure et ainsi leur vieillissement est lent · Ils ne peuvent être stockés, ainsi l'offre est limitée par les capacités de productions existantes · Ils ne peuvent pas non plus être protégés par des brevets et sont donc imitables · Enfin, ces produits sont uniformes d'une institution financière à l'autre, le processus de différenciation est donc ici un enjeu majeur Ø Les produits bancaires sont très souvent conditionnés par des institutions de réglementation bancaire ou fiscale. Celles-ci sont garantes de la sécurité de l'épargne publique et renforcent le caractère uniforme des produits concernés. Ø Les produits bancaires sont en plus, directement proposés à la clientèle. Ainsi, la distribution ne s'effectue par le biais de grossistes, de revendeurs etc. De ce fait, l'établissement d'une relation personnalisée avec le client est d'une importance primordiale, car le client assimile, quel que soit le canal de distribution employé, son interlocuteur à sa banque.

2. LA DEMANDE BANCAIRE La demande bancaire est spécifique et se définit par quatre principales caractéristiques. Elle est hétérogène, atomique, stable et parfois irrationnelle. a) Une demande hétérogène La particularité des services et plus particulièrement des services bancaires est la diversité de la demande. En effet, l'hétérogénéité des clients, le simple particulier à l'imposante multinationale, déteint sur la demande des produits bancaires. Ainsi, la banque doit créer une relation personnalisée avec ses clients. D'où l'importance de la segmentation de la clientèle dans le marketing bancaire. b) L'atomicité de la demande Cette situation est plus accentuée dans le cas d'une banque de détail qui s'intéresse singulièrement aux particuliers. En effet, dans ce cas, la clientèle dispersée n'a pas un réel pouvoir de marchandage et donc de pression. La situation est différente lorsqu'il s'agit d'une banque d'affaires par exemple. c) Une demande stable La relation entre le banquier et son client, très souvent basée sur la confiance, est stable du fait que les deux acteurs tirent un avantage lorsque cette relation perdure. En effet, un client de longue date est moins imprévisible et ainsi, jouit de privilèges auprès de la banque. Par ailleurs, le caractère stable est ici renforcé par la multiplicité de l'offre bancaire qui incite le plus souvent les clients à n'avoir qu'une seule banque (one stop shopping). d) Une demande irrationnelle Le domaine d'activité de la banque : L'argent, provoque parfois chez les agents économiques des comportements des plus irrationnels. Ainsi, les enquêtes de motivation mettent souvent en évidence un décalage entre l'analyse rationnelle des besoins et motivations et l'irrationalité des comportements monétaires et financiers. B. LE MARKETING MIX BANCAIRE Le terme « marketing mix » apparait pour la première fois dans les publications américaines en 1948, en phase avec la popularisation du marketing et les premières tentatives de définitions du champ de cette discipline39(*). Le plan de marchéage ou marketing mix consiste à définir et à combiner des politiques cohérentes et complémentaires en matière de produit, de distribution, de communication et de prix. Selon KOTLER et DUBOIS (2003), c'est l'ensemble des outils dont l'entreprise dispose pour atteindre ses objectifs auprès du marché cible. Le marketing mix a été popularisé par J.E McCarthy avec un classement portant le nom de « système des 4P », en anglais Product, Price, Promotion, Place. Le mix s'organise donc autour des variables suivantes : · Le produit : cette variable mix regroupe non seulement les attributs tangibles et symboliques su produit et du service, mais aussi le conditionnement, la marque et le développement éventuel d'une gamme autour d'un produit de base. Ses caractéristiques essentielles, son conditionnement, la marque, le service après-vente ; · Le Prix : cette variable mix souvent négligée en marketing est portant la seule qui procure des revenus à l'entreprise et celle qui est directement influencée par la concurrence. Elle intègre le prix de vente, les remises, le crédit accordé ; · La communication : variable la plus étudiée du mix, elle intègre la publicité, la promotion des ventes, le marketing direct, la force de vente, les relations publiques ; · La politique de distribution : cette variable regroupe toutes les décisions prises par l'entreprise pour assurer la mise à disposition de son produit auprès de l'acheteur. Elle comprend les canaux de distribution, la logistique, le merchandising (Ensemble des techniques destinées à améliorer la présentation des produits dans un espace de vente). Pourtant, le marketing bancaire n'a pas intégré ce système consacré, le mix bancaire se veut différent et développe par ailleurs un plan de marketing différent. 1. LES 2P ET LES 2C DU MARKETING BANCAIRE Il s'agit du Produit, du Prix, de la Communication et de la Commercialisation40(*). · Le Produit : la stratégie marketing s'attardera sur la création de nouveaux produits (besoins nouveaux de la clientèle, innovation technologique) et de l'entretien des produits existants (maintien de la qualité du produit-service) ; · Le Prix : son rôle est limité dans la stratégie car les prix sont souvent fixés ou surveillés par les autorités monétaires ou par la profession bancaire elle-même ; · La communication : la banque doit communiquer à l'intérieur comme à l'extérieur mais surtout se construire une image de marque, une identité différente de ses concurrents ; · La commercialisation : elle permet d'adapter les circuits de distribution aux préférences des clients et d'être de plus en plus proche de lui. Ainsi elle intègre la création ou l'extension d'un réseau de guichets, la restructuration ou la modernisation du réseau et l'utilisation de nouveaux canaux de distribution. 2. LES ETAPES DU PLAN DE MARKETING BANCAIRE Le plan marketing est une prise de décision consciente et explicite à priori. Il indique également, les chances d'atteindre les buts visés, la meilleure façon d'y parvenir et le prix à payer. Par ailleurs, un plan de marketing bien élaboré doit correspondre aux critères de décisions choisis et respecter les principes de cohérence, d'adaptation et de sécurité. Le plan de marketing bancaire comporte les étapes suivantes selon Sylvie de COUSSERGUES(2002) : · L'analyse des données externes (segmentation de la clientèle) et des données internes (moyens humains et techniques) ; · La fixation des objectifs commerciaux ; · La mise au point de programmes d'action ; · Le contrôle des résultats. * 23 Philipe KOTLER & Bernard DUBOIS, Marketing Management, 11e édition, Pearson Éducation, Paris, 2003. * 24 J. LENDREVIE & D. LINDON, Mercator, 6 e edition, Dalloz, Paris, 2000. * 25 J-P. BENARDET, A. BOUCHEZ, S. PIHIER, Précis de Marketing , 2e édition, Paris,2001. * 26 P. Eiglier, E.Langeard et V. Mathieu, «Marketing des services», in Encyclopédie de Gestion, Economica, Paris, 1997. * 27 Stanley PALIWODA, International Marketing, 2e édition, Butterworth Heinemann, coll. The Marketing Series, Somerset, 1993, P17. * 28 P. Eiglier, E.Langeard et V. Mathieu, ibid. * 29 Don Peppers & Martha Rogers, le One to One : Valorisez votre capital-client, Nouveaux Horizons, Les édition D'Organisation, Paris, 1998. * 30 Idem, P 248. * 31 V.Fuchs, The Service Revolution, New York, Colombia University Press, 1968. In P. Eiglier, E.Langeard et V. Mathieu,. * 32 www.abcmarketing.fr, le marketing des services * 33 J. LENDREVIE & D. LINDON, ibid. * 34 www.marketing-etudiant.fr, Slimouch, Le marketing sectoriel. * 35 Laure Deschamps, Banque-Assurance : les quatre lois de l'innovation in Marketing Magazine N°82 - 01/12/2003. * 36 www.marketing-etudiant.fr, le marketing sectoriel. * 37 El Khoutabi Adil, La pratique du marketing dans les banques marocaines, Mémoire de fin d'étude, 2004. * 38 Sylvie de COUSSERGUES, GESTION DE LA BANQUE : du Diagnostic à la Stratégie, 3e édition, Paris, 2002, P205. * 39 M. FILSER, «Marketing -mix», in Encyclopédie de Gestion, Economica, Paris, 1997 * 40 www.marketing-etudiant.fr, BENMESSAOUD MED, le marketing des services : aperçu sur le marketing bancaire. |

|