INTRODUCTION

Longtemps acceptée comme un instrument de politique

économique dans le cadre du modèle néokeynésien;

conçue comme une technique de gestion moins centralisée et moins

pesante que l'administration, l'entreprise publique est écartelée

entre une gestion de type commercial conforme à sa logique d'entreprise

et la recherche de la satisfaction de l'intérêt

général que lui commande son caractère public.

La gestion de l'entreprise publique constitue cependant un

véritable défi, car elle échappe souvent aux

modèles conçus pour l'entreprise privée qui subordonnent

tous les paramètres de gestion à la rentabilité du

capital.

Historiquement, dans nos pays, on observe que, quelle que soit

leur option idéologique, l'évolution des économies des

pays du Sud du Sahara s'est accompagnée d'une forte intervention de

l'Etat, ce qui justifie l'existence prépondérante des entreprises

publiques au sein de l'économie congolaise. Abattues peu à peu

par les crises socio-économiques et la mauvaise gestion, les entreprises

publiques ont laissé entrevoir de multiples turbulences : elles ont dans

leur grande majorité cessé d'être rentables mieux elles ne

réalisent plus que d'énormes pertes financières. Ces

entreprises se sont ainsi transformées en une charge insoutenable pour

le budget et le système bancaire de ces pays, devenant ainsi de

véritables fardeaux pour les Etats - actionnaires.

Depuis environ deux (2) décennies, l'option de l'Etat

congolais est celle du libéralisme, c'est-à-dire de la promotion

de l'initiative privée qui est le principal gage de la création

de richesses et d'emplois. Autrement dit, l'Etat doit se désengager

autant que possible du secteur productif et marchand pour se consacrer

davantage à sa mission de régulation. C'est dire que, sur le

principe, la réforme ou la restructuration des entreprises publiques est

désormais irréversible par le processus de privatisation. A

défaut de la reforme, l'Etat affiche de façon informelle un

comportement de désengagement passif1. L'OCI, entreprise

publique à caractère industriel et commercial n'échappe

certainement pas au fléau qui frappe ces organisations, surtout qu'il

exerce son activité dans un secteur fortement concurrentiel (concurrence

nationale et internationale).

1 Attitude de l'Etat qui consiste à laisser

confronter les entreprises, dites publiques ou para-publiques, aux lois d'un

environnement libéral sans mesure d'accompagnement.

Compte tenu du rôle1 significatif que peuvent

encore jouer les entreprises publiques dans nos économies en

développement ; et compte tenu de l'échec que rencontre certaines

privatisations, il sied de revoir les causes de la déconfiture des

entreprises publiques avec circonspection. Voilà ce qui justifie

l'intérêt du choix de notre thème.

Dans le cadre de notre étude, nous allons

considérer à titre expérimental, l'expérience

vécue par l'OCI sur une période de cinq ans allant de 2003

à 2008.

Bien que les entreprises publiques se retrouvent dans une

situation calamiteuse, nécessitant des réformes ou

restructurations, ne valait-il pas la peine de commencer par le plus urgent,

c'est-à-dire réorganiser ou réhabiliter la gestion de ces

entreprises publiques? Quels sont alors les facteurs qui contribuent à

l'inefficacité des entreprises publiques et constituent un frein

à leur croissance ? L'inadéquation du cadre juridique qui

organise le fonctionnement des entreprises publiques ou le problème de

gouvernance d'entreprise2 et la mauvaise gestion interne des

entreprises publiques ne constituent-ils pas les principaux facteurs qui

influencent l'efficacité et la croissance de ces entreprises? La

privatisation constitue t-elle le seul et bon remède aux

problèmes des entreprises publiques ? Y a-t-il d'autres approches de

solution et perspectives de relance de l'efficacité et de la croissance

des entreprises publiques ?

Dans le cadre de ce mémoire, nous nous proposons de

valider un certain nombre d'hypothèses qui pour nous semblent assez

pertinentes :

- Les entreprises publiques sont pour la plupart inefficaces et

éprouvent des problèmes de gestion et de croissance. Cependant,

les entreprises privées sont pour la plupart plus performantes que les

entreprises publiques;

- La gouvernance d'entreprise à travers ses

composantes, est un mécanisme qui participe à la gestion de

l'entreprise : désigne l'équipe dirigeante ; prend les grandes

décisions engageant la vie de l'entreprise ; développe des

systèmes d'incitations, de contrôle et de contraintes à

l'égard de la technostructure ; influence3 la performance de

l'entreprise;

- La solution aux problèmes des entreprises publiques ne

demeure pas seulement dans la privatisation pure.

1 Notamment dans la fourniture des biens et

services qui visent les clients les moins rentables, tels que les plus

démunis ou les personnes vivant dans des régions

éloignées ; car l'intervention publique sur les marchés

des biens et services se justifie pour corriger ces imperfections du

marché.

2 Traduction de la corporate gouvernance encore

appelée gouvernement d'entreprise.

3 Les impératifs des politiques

structurelles et conjoncturelles nationales s'opposent parfois aux

impératifs d'efficacité et de compétitivité propres

de l'entreprise publique : le GE peut être source de performance ou de

contre-perfermance.

L'objectif général de cette étude est de

montrer d'une part que les pouvoirs publics à travers le GE participent

au déclin des entreprises publiques dans leurs pratiques ainsi que les

dirigeants de ces entreprises dans leur gestion interne ; et d'autre part

montrer que la privatisation ne demeure pas le seul remède convenable

aux problèmes que connaissent les entreprises publiques et qu'il existe

bien d'autres perspectives qui peuvent leur assurer efficacité,

croissance et pérennité.

De manière spécifique, notre étude consiste

à :

- Donner l'essentiel sur les généralités

des entreprises publiques : définir les concepts de base du

thème, présenter les justifications théorique et

historique de l'existence des entreprises publiques dans le circuit

économique ; et présenter un modèle d'organisation

d'entreprise publique (cas de l'OCI) ;

- Etablir un lien de cause à effet entre d'un

côté le cadre juridique qui organise le fonctionnement de ces

organisations, les attributs du gouvernement de l'entreprise publique à

travers ses composantes1; et de l'autre, l'efficacité et la

pérennité des entreprises publiques ;

- Montrer l'impact de la gestion opportuniste et hasardeuse des

dirigeants des entreprises

publiques sur l'efficacité et la croissance de ces

organisations en s'inspirant de l'OCI;

- Présenter les limites de certaines solutions2

applicables aux problèmes des entreprises publiques ;

- Proposer des approches de solutions en termes de perspectives

et de modèles de gestion

applicables aux entreprises publiques,

pouvant leur assurer efficacité et croissance interne.

Les conclusions des travaux3 de G. Charreaux, de C.

Bernard et M. Toumi ainsi que ceux d'Ahmed Bensaid sur les entreprises

publiques sont des travaux antérieurs plus ou moins relatifs à

notre thème qui ont constitué dans une certaine mesure notre

revue de littérature.

Pour réunir les informations contenues dans cette

étude, nous avons procédé à la recherche

documentaire en nous référant particulièrement aux

enseignements du cours de management des organisations, d'analyse et gestion

financière, d'audit et contrôle interne et aux divers ouvrages

cités en bibliographie. L'internet a été aussi d'un grand

apport. Nous nous sommes également servis d'une étude

expérimentale (démarche empirique) effectuée à

l'OCI.

1 Pour les entreprises publiques il s'agit du conseil

d'administration, du comité de direction et d'autres organes

rattachés.

2 Notamment celles qui découle de la reforme

classique: liquidation pure et simple et privatisation.

3 G. Charreaux: Le gouvernement

des entreprises, Editions Economica, 1997.

C. Bernard et M. Toumi : La

privatisation, une fausse solution pour l'Afrique. Sciences et Vie

Economie. Paris, n° 38, p. 25-3 1. Avril 1988.

A. Bensaid : Le dilemme autonomie /

contrôle au sein des entreprises publiques, publication revue

économique 1997.

Ainsi, notre mémoire comptera trois (3) parties à

savoir :

Première partie : les pratiques du

gouvernement d'entreprise et problématique de l'efficacité des

entreprises publiques ;

Deuxième partie : l'impact de la gestion

interne des entreprises publiques sur leur croissance ;

Troisième partie : les limites de la reforme et

approches de solutions aux problèmes des entreprises publiques.

CHAPITRE I : GENERALITES SUR LES ENTREPRISES PUBLIQUES

Il importe dans ce chapitre de conceptualiser le thème

c'est-à-dire d'isoler certains mots des notions pour leur donner un

caractère de concept utilisé dans le cadre de notre étude.

Ce chapitre évoque aussi le rôle non négligeable que peut

jouer l'entreprise publique dans le circuit économique.

SECTION 1 : DEFINITION DES CONCEPTS DE BASE

a- Problématique

Le Dictionnaire Universel1 définit la

problématique comme un ensemble des problèmes concernant une

question2. La problématique, c'est aussi la

présentation d'un problème sous différents aspects,

écrit l'encyclopédie wikipédia.

b- Efficacité

D'après le lexique de gestion3,

l'efficacité désigne le rapprochement des résultats

obtenus et des objectifs fixés ou tout simplement l'atteinte de ces

objectifs. Ainsi, un système est efficace lorsqu'il permet d'atteindre

les résultats les plus proches des objectifs tracés. Mais

l`efficacité est un concept qui fait appel à d'autres concepts

suivants4 :

· La performance : concept difficile

à définir, néanmoins il est utilisé en

contrôle de gestion par transposition facile à son sens en anglais

où il signifie d'abord « résultat ». Ainsi, une

organisation serait déclarée performante, si elle réalise

de bons résultats.

Le lexique de gestion définit la performance comme un

indicateur mesurant le degré d'accomplissement des buts, des objectifs,

des plans, des programmes que l'entreprise s'est fixée.

Plusieurs spécialistes identifient quatre (4)

dimensions de la performance organisationnelle : la pérennité de

l'organisation, l'efficience économique, la valeur des ressources

humaines et la légitimité de l'organisation auprès des

groupes externes.

Pour une entreprise privée, il peut s'agir par exemple

de la réalisation d'un profit maximum

(rentabilité

financière). Mais pour une entreprise publique,

la réponse paraît plus complexe et délicate. On ne peut

1 Editions Hachette-2002.

2 Par exemple la question de l'efficacité et de

la croissance dans les entreprises publiques. 3Editions

Dalloz-2003.

4Les trois définitions des concepts

tirées sur internet (cf. sites en bibliographie).

pas se baser uniquement sur la rentabilité

financière pour apprécier la performance des entreprises

publiques.

Pour mesurer la performance des entreprises publiques, il faut

se référer aux missions que l'Etat leur assigne. Trois (3)

missions principales sont identifiées à savoir : le

développement économique et industriel, l'intérêt

général1, au niveau macroéconomique puis au

niveau microéconomique, la rentabilité financière.

· L'efficience : désigne la

capacité à atteindre des objectifs au mieux : c'est-à-dire

le plus rapidement avec le moins de moyens. Ainsi, une entreprise est

efficiente lorsqu'elle maximise ses résultats en utilisant le minimum de

moyens. On peut donc dire que l'efficience économique se

réfère aux trois éléments suivants :

1 Les ressources : degré auquel l'organisation

réduit la quantité d'inputs tout en assurant un bon

fonctionnement du système ;

1 La productivité : quantité ou qualité de

biens et services produits par l'organisation par

rapport à la quantité de ressources

utilisées pour leur production durant une période ; 1 Le

délai : date ou période prévue à l'avance.

· Pertinence : elle met en rapport

objectifs et moyens. Pour qu'un système soit pertinent il faut qu'il

mette en oeuvre les moyens adaptés en quantité et en

qualité aux objectifs escomptés.

c- La croissance de l'entreprise

Selon plusieurs sources2, c'est un mouvement de

développement de l'activité de l'entreprise, lequel

développement peut se mesurer de manière quantitative

(augmentation du chiffre d'affaires, du profit, de la part de marché,

des effectifs employés et de ses ressources) et s'apprécier de

manière qualitative (accroissement de la capacité d'influence de

la firme sur son marché, élargissement de sa

notoriété, développement de son image etc....).

Est retenue dans notre cas d'étude : la croissance

interne de l'entreprise publique.

d- La croissance interne

Elle désigne le mode principal de croissance de

l'entreprise. C'est donc un processus (quantitatif et

qualitatif) de

développement par lequel une entreprise se développe en

investissant dans les capacités

1 Bien être collectif.

2 Cours, Manuel de gestion, lexique de gestion et

sites internet cités en bibliographie.

nouvelles de production et de vente en utilisant des ressources

propres ou empruntées (lexique de gestion).

e- Entreprise publique

Ce que nous présentons ici n'est qu'une tentative de

définition car ce concept reste pour beaucoup de scientifiques

très complexe. Néanmoins tout le monde s'accorde que l'entreprise

publique constitue une des composantes du secteur public.

Le lexique de gestion déjà évoqué

plus haut donne une tentative de définition simplifiée : c'est

une organisation dotée de la personnalité juridique, de

l'autonomie financière et de gestion placée sous

l'autorité ou la tutelle de l'Etat ou d'une collectivité publique

et exerçant une activité industrielle et commerciale.

Cependant plusieurs définitions données par les

spécialistes1 de gestion permettent de mieux la distinguer de

l'entreprise privée :

V' L'entreprise publique est « toute entreprise sur

laquelle les Pouvoirs Publics peuvent exercer une influence dominante du fait

de la participation financière ou des règles qui la

régissent ». L'entreprise publique se distinguerait ainsi de

l'entreprise privée de par le contrôle de droit qu'exerce l'Etat

dans la définition de sa stratégie. L'ensemble des entreprises

publiques se trouve ainsi élargi aux entreprises faisant place à

d'autres actionnaires que l'Etat, à condition que ce dernier, même

actionnaire minoritaire, conserve un pouvoir déterminant sur la

composition du capital et la nomination des dirigeants.

V' Une entreprise publique est une entreprise sur laquelle

l'Etat peut exercer directement ou indirectement une influence dominante du

fait de la propriété ou de la participation financière, en

disposant soit de la majorité du capital, soit de la majorité des

voix attachées aux parts émises.

SECTION 2 : FONDEMENTS THEORIQUES

a- Théorie

des entreprises publiques

Selon cette théorie2, l'intervention de

l'Etat se justifie pour corriger les défaillances du marché. Les

entreprises publiques sont des organisations qui cherchent donc à

concilier l'objectif public avec celui de profit. Cette forme organisationnelle

est critiquée pour son manque d'efficacité par la théorie

de la capture, théorie de la bureaucratie, théorie des droits de

propriété qui l'accusent d'absolument inefficace.

1 G. Charreaux, Le gouvernement

des entreprises, Editions Economica, 1997.

2 Théorie néo-keynésienne.

b- Justifications théoriques de l'existence de

l'entreprise publique et son importance dans le circuit

économique

L'accent est mis ici sur le débat relatif à

l'intervention de l'Etat dans l'activité économique. Pour les

uns, l'Etat est un simple arbitre et doit laisser le marché

s'autoréguler, c'est la main invisible d'Adam Smith1. Une

autre thèse2 veut que l'Etat assure la restauration de

l'équilibre du marché en cas d'altération de ce dernier.

Cependant, outre ce débat une autre justification de l'existence de

l'entreprise publique est dans sa mission de service public. En effet, la

justification de l'existence de ces organisations prend source à la

théorie keynésienne qui considère que l'Etat doit

chercher, par l'intermédiaire de ses entreprises, à limiter les

faiblesses conjoncturelles de l'investissement privé par des

augmentations de la formation brute du capital fixe des entreprises

publiques.

Malgré la perception populaire, encouragée par

les journaux, les théories économiques, les idées

traditionnelles dominantes et la rhétorique contemporaine, les

entreprises publiques peuvent être à la fois efficaces et bien

gérées. Cela peut paraître anodin. Déjà la

théorie des entreprises publiques justifie que celles-ci constituent un

secteur indispensable du circuit économique. Le problème

d'exclusion des consommateurs par exemple cité parmi les

défaillances du marché évoque le problème

d'équité, car pallier les défaillances du marché

c'est aussi résoudre les problèmes d'équité. Nous

insistons sur l'importance et le rôle fondamental que jouent les

entreprises publiques dans nos économies en développement

à travers ces trois (3) illustrations :

Illustration 1 : ceux qui vivent dans des

régions éloignées peuvent être privées de

services essentiels tels que les services postaux, les services informatiques,

l'eau, et les transports, si l'approvisionnement des dits services

dépend du bon vouloir d'entreprises ne visant que la rentabilité

(entreprise privée). Dans de telles situations, la création d'une

entreprise publique est un moyen facile d'assurer un accès universel aux

services essentiels pour tous les citoyens.

Illustration 2: il se peut que les

régimes de retraite ou d'assurance maladie refusent de prendre en charge

les cas à "haut risque", généralement les plus pauvres. La

gestion de tels systèmes en tant qu'entreprise publique dans les pays en

voie de développement ferait en sorte que les personnes les plus

vulnérables aient accès à la sécurité

sociale.

Illustration 3 : dans l'état actuel des

choses dans nos pays, la plupart des individus vivant

dans

l'arrière-pays n'ont pas accès à certains biens et

services (la navigation sur internet par exemple). Pour

1 Courant néoclassique.

2 Courant keynésien.

assouvir ce besoin de façon permanente, ces individus

son obligés d'abandonner le monde rural, et migrer vers les grands

centres urbains : c'est l'exode rural. L'exode rural par conséquent va

entrainer non pas seulement une mauvaise répartition1 de la

densité mais aussi le surpeuplement des grands centres urbains. Par

manque de politique adéquat de logement, nous assistons de nos jours

à la flambée des loyers avec augmentation de la caution de

garantie de bail à loyer (de 2 on est passé à 4 mois ou

plus). Par ailleurs, par manque d'investissement (privé ou public), on

assiste passivement à la précarité et à la

paupérisation des grands centres urbains.

L'apparition de ces phénomènes sociaux serait

estompée pourquoi pas éradiquée par l'action efficace des

entreprises publiques. En effet, l'entreprise publique au nom de

l'équité, intervient en premier lieu là où

l'actionnariat privé ne peut oser en raison d'un risque très

élevé. Les charges liées à la mission publique

étant assurées par les accords préférentiels, les

subventions ... l'entreprise publique se présente comme celle qui vient

déblayer le chemin et favoriser les conditions propices à

l'investissement privé. Ainsi l'investissement public à travers

les entreprises publiques associé à l'investissement privé

permettra d'augmenter la formation brute du capital fixe : facteur important du

développement économique, car un pays sans investissement est

condamné au sous développement. Les ruraux pourront donc

accéder sur place à des biens et services au même titre que

les citadins ou presque ; et ceci va casser la chaîne d'apparition des

phénomènes sociaux cités plus haut que nous observons

malheureusement aujourd'hui dans nos pays en développement (cas du

Congo).

c- Raisons historiques et

économiques d'existence des entreprises publiques : expérience

congolaise

En 1988, 2959 entreprises publiques étaient

officiellement recensées à travers l'Afrique, assurant

très souvent plus de 50 % de la production totale2. Cette

importance est due à l'héritage colonial (grandes compagnies de

transport, d'exploitation minière, de banques...) repris, au moment des

indépendances, par le seul opérateur à peu près

organisé : l'Etat. Ces entreprises ont très souvent

été créées pour pallier l'absence d'entrepreneurs

privés aptes à gérer l'industrie locale. De plus les

gouvernements africains n'ont jamais fait que suivre une mode longtemps

répandue : l'étatisation des entreprises comme panacée

à toutes les difficultés économiques.

1 Forte densité dans les grands centres urbains

et très faible densité dans les régions rurales,

entrainant un déséquilibre économique et un retard du

développement économique.

2 Bernard C. et Toumi M. La

privatisation, une fausse solution pour l'Afrique. Sciences et Vie

Economie. Paris, 1988.

Le Congo n'a pas échappé à cette

réalité africaine. Au lendemain de son indépendance, la

nécessité de prendre en main son économie s'est

imposée. Il est trivial de dire que les années d'avant

indépendance sont caractérisées par une mise à

l'écart des nationaux de la vie politique et économique du

pays.

En raison de l'absence, mieux du manque de maturité de

l'initiative privée, ce rôle d'impulsion de l'économie va

être pris en charge par l'Etat au moyen de la création de

nombreuses entités économiques et juridiques que l'on regroupe

sous le vocable d'entreprises publiques. Ce vaste mouvement est animé

par ce qui était appelé à cette époque :

libéralisme planifié. Il faut dire aussi que cela aura valu

d'énormes sacrifices, notamment sur le plan financier. Cependant les

chocs pétroliers de 1974 et de 1980 ont aidé le

délabrement économique mondial et national entrainant dans une

situation calamiteuse les entreprises publiques congolaises qui souffraient

déjà d'une mauvaise gestion.

Les entreprises publiques devraient bénéficier

d'un certain nombre de largesses comme les statuts de monopoles, les

prêts concessionnels, les subventions, les exonérations

douanières et autres, de la part de l'Etat. Mais déçu des

coûts élevés et des maigres performances des entreprises

publiques, l'Etat congolais opte pour le libéralisme dès 1988

puis en 1994 une loi portant privatisation des entreprises publiques avait

été promulguée, ouvrant la voie à la

réforme.

d- Formes juridiques et classification des

entreprises publiques

Selon l'autonomie de gestion, l'entreprise publique peut donc

prendre plusieurs formes. Ainsi, on peut distinguer dans un cadre

général, plusieurs sortes d'entreprises publiques : les offices,

les sociétés d'Etat, les concessions, les entreprises nationales

ou nationalisées, les régies autonomes, les régies

directes, les sociétés d'économie mixte.

En référence à la loi N°21-94 du 10

Août 19941, on distingue au Congo les formes suivantes

d'entreprises publiques: les entreprises d'Etat, les entreprises pilotes

d'Etat, les sociétés d'économie mixte, les

établissements publics à caractères industriel et

commercial, les offices.

N.B : on distingue deux catégories

d'offices à savoir : les offices à caractère social,

scientifique ou culturel et les offices à caractère industriel

et/ou commercial. Les offices à caractère social, scientifique ou

culturel sont gérés comme des établissements publics

administratifs ; on ne peut exiger à ces offices de réaliser des

bénéfices. Quant aux offices à caractère industriel

et/ou commercial, ils sont tenus à être performants.

CHAPITRE II : PRESENTATION ET ORGANISATION

DES ENTREPRISES PUBLIQUES : CAS DE L'OCI

Ce chapitre nous présente une vue panoramique de l'OCI.

SECTION 1 : PRESENTATION DE L'OCI

a- Historique

Peu avant les indépendances, La sous-région AEF

ne resta pas marginalisée face à l'évolution de

l'informatique, elle créa à l'époque le CITE regroupant

quelques Etats de l'actuelle Afrique Centrale. Mais cet établissement

disparut, laissant à chaque Etat la responsabilité de

développer avec ses moyens de bord, le domaine de l'informatique.

C'est ainsi qu'après la dissolution du CITE et douze

(12) ans après son indépendance, le Congo entrainé par ce

vent irrésistible, resta arrimé à la logique informatique.

L'idée de la création d'un centre à part entière

s'imposa pour succéder au CITE et pour servir de conseil à l'Etat

en la matière. Ainsi sous la tutelle du Ministère des Finances,

de l'Economie et du Budget fût créé par ordonnance

n°14/72 du 10 Avril 1972, l'Office Congolais de l'Informatique (O.C.I),

une entreprise publique à caractère industriel et commercial.

Compte tenu de la libéralisation de l'économie

en 1988, de l'abolition du monopole conféré à l'office en

1975, du désengagement1 de l'Etat, l'OCI en 2006 s'est

arrogé le droit de consulter un cabinet de management béninois

afin d'élaborer un plan2 stratégique et d'assurer son

développement. Une vision qui se propose de faire de l'OCI non pas

seulement conseil de l'Etat en matière informatique, mais aussi un

établissement public à but lucratif et à vocation

internationale.

b- Tutelle

L'OCI est placé depuis sa création sous la tutelle

du Ministère des Finances de l'Economie et du Budget.

1 Désigne relativement un faible niveau

d'implication de la tutelle dans la résolution des problèmes

stratégiques de l'office ; l'absence d'un plan de succession....

2 Ce plan est connu sous la terminologie « OCI :

Vision 2010 ».

c- Statut juridique

L'OCI placé sous la tutelle du Ministère de

l'Economie, des Finances et du Budget, est une entreprise publique à

caractère industriel et commercial, créée par ordonnance

n°14/72 du 10 Avril 1972, dotée de la personnalité morale et

de l'autonomie financière.

d- Missions et Objectifs

Les missions statutaires suivantes sont assignées

à l'OCI :

1 vulgariser et stimuler l'utilisation de l'outil informatique

;

1 participer à l'étude de processus à

informatiser ;

1 concevoir et développer les logiciels informatiques

dans les administrations et entreprises ; 1 assurer la formation des

techniciens et des utilisateurs de l'informatique ;

1 conseiller l'Etat en matière informatique.

En outre, l'OCI s'est fixé le noble objectif

d'accroitre l'efficacité économique et sociale afin de contribuer

pour sa part à l'effort du développement national. A travers son

plan stratégique « OCI : vision 2010 », l'Office

exécute un éventail de projets d'expansion qui s'articule autour

de cinq (5) pôles à savoir:

1 Pôle 1 : OCI-Production

1 Pôle 2: OCI-International 1 Pôle 3 :

OCI-Hinterland 1 Pôle 4 : OCI-Distribution 1 Pôle 5 : OCI-Net

e- Localisation

Son siège social est à Brazzaville au Congo, dans

la rue Laptot Matouffa, quartier M'pila.

f- Taille de l'OCI

L'OCI est une moyenne entreprise selon la typologie des

entreprises du cadre OHADA. Sa taille en terme de critère «

effectif du personnel », est de deux cent quatre-vingt-quatorze (294)

salariés au 30 novembre 2008.

SECTION 2 : ORGANISATION ADMINISTRATIVE DE L'OCI

L'OCI présente une structure de type

hiérarchico-fonctionnel1 subdivisée en directions,

services et sections. La Direction Générale coiffée par Le

Directeur Général, regroupe quatre (4) directions divisionnaires

à savoir : la Direction Technique ; la Direction Commerciale, la

Direction Administrative et du Personnel, la Direction Financière et

Comptable.

Il est rattaché à la Direction

Générale, un cabinet servant d'état-major, composé

essentiellement d'attachés, de conseillers, d'un contrôleur de

gestion et d'une secrétaire particulière. Sont rattachées

au même niveau hiérarchique que les directions centrales

(divisionnaires), les Directions Départementales à savoir : la

Direction Départementale de Pointe-Noire (Kouilou) ; de Dolisie (Niari)

; de Mossaka, Oyo (Cuvette) et de Ouesso (Sangha).

On distingue au sein des directions : des services et des

sections. L'OCI est un établissement public dont Le Directeur

Général répond de ses actes devant le Comité de

Direction qui se réunit deux fois par an.

1 Cf. organigramme OCI en annexe II

CHAPITRE III: INCIDENCES DES PRATIQUES DES

POUVOIRS PUBLICS SUR LA PERFORMANCE DES ENTREPRISES PUBLIQUES

SECTION 1 : CADRE THEORIQUE SUR LE GE

a- Définition générique

Le monde de l'entreprise pour être de plus en plus

compétitif sur le marché a fait l'objet de profondes mutations,

notamment avec l'avènement du concept de GE. Le GE découle de la

traduction approximative de l'expression américaine « corporate

governance », laquelle désigne un puissant courant d'opinion ayant

pris naissance au Etats-Unis au début des années 1970, en

réaction à une série de scandales occasionnés par

certaines entreprises en particulier en Angleterre1 et aux Etats

Unis2. Ainsi, le phénomène de Gouvernement ou

Gouvernance d'Entreprise s'est répandu dans le monde dans les

années 1990 dans le but de prôner plus de transparence et

d'éthique au sein de nos sociétés afin de délimiter

les responsabilités des dirigeants.

Plusieurs définitions sont attribuées au concept

GE :

o On entend par GE : l'ensemble des relations

entre la direction d'une entreprise, son conseil d'administration, ses

actionnaires et les autres parties prenantes ;

o Le GE désigne un ensemble de règles, de

mécanismes mises en place dans les sociétés afin de

garantir l'équilibre de pouvoir entre les organes de direction, de

gestion, et de contrôle de la société.

L'analyse de ces définitions montre que le GE touche

alors différents thèmes notamment la séparation des

pouvoirs entre le conseil d'administration et le dirigeant d'entreprise, les

relations entre dirigeants, administrateurs et actionnaires mais

également les contrôles sur la gestion des dirigeants qu'ils

soient menés en interne par le conseil d'administration ou en externe

par les auditeurs. Le conseil d'administration est alors un

élément ou encore une composante particulière du GE.

b- Les différentes approches de GE :

définitions

Selon certains auteurs3, le GE concerne la

responsabilité en matière de performance et que, le

problème central du GE est de concevoir des systèmes

spécialisés d'incitation, de sauvegarde et de

réglementation des différends de nature à favoriser la

continuité au sein de l'entreprise de relations qui soient efficientes

en présence d'un opportunisme régi par l'intérêt

personnel.

1 Affaires Maxwell, Poly Peck et BCCI

2 Affaires Savings & Loans

3 Cf. sites internet en bibliographie.

D'après G. Charreaux le GE 1 se

définit comme : l'ensemble des mécanismes organisationnels ayant

pour objet de délimiter les pouvoirs et d'influencer les

décisions2 des dirigeants, autrement dit, qui gouvernent leur

conduite et définissent leur espace discrétionnaire. Mais aussi

poursuit G. Charreaux, le GE désigne l'ensemble des relations

qu'entretiennent l'entreprise avec ses différents

stakeholders3

Il apparaît donc que les problèmes

rencontrés dans la gestion des entreprises publiques présentent

de nombreux symptômes communs avec ceux qui retiennent l'attention

lorsque l'on analyse le gouvernement des entreprises en général

car une gouvernance inefficace, suppose « la disparition certaine de

l'organisation ».

SECTION 2 : ROLE ET DEFAILLANCE DU SYSTEME DE GE

Les entreprises publiques n'ont pas respecté les

règles de bonne gouvernance qu'elles s'étaient fixées et

se sont ainsi brutalement retrouvées dans des situations

délicates les menant directement à la faillite.

Le GE pose donc des nombreuses exigences à

l'égard des dirigeants des entreprises aussi bien cotée que non

en tenant compte des intérêts des actionnaires qui, en tant

qu'opérateurs de marché apportent leur capital et attendent des

résultats qui supposent de la part des dirigeants un comportement propre

à assurer une bonne gestion de la société. Il faut donc se

poser la question de savoir si le conseil d'administration en tant que

mécanisme interne de gouvernance joue véritablement son

rôle dans les entreprises publiques.

a- Mécanisme de gouvernance interne :

le conseil d'administration

Il joue un rôle important dans les entreprises. On lui

attribue la mission de contrôler les principaux dirigeants.

Théoriquement, il doit s'assurer que les décisions prises par ces

derniers servent les intérêts des actionnaires. Notons toutefois

que le rôle disciplinaire du conseil d'administration peut être

limité, surtout si le nombre d'administrateurs sous l'autorité de

la haute direction est élevé. C'est souvent le cas lorsque les

administrateurs internes4 sont dominants.

Certains auteurs5 soutiennent en effet que plus la

proportion des administrateurs externes siégeant au

conseil

d'administration est élevée, plus la convergence entre les

intérêts des administrateurs et ceux

1 Charreaux G. : Le gouvernement des

entreprises, Editions Economica, 1997, 540 p.

2 Décision notamment de financement,

d'investissement et de planification.

3 Ensemble des agents détenant une «

créance légitime » sur l'entreprise. Dans le cas des

entreprises publiques on distingue: les pouvoirs publics, les hommes

politiques, les salariés, les clients, les fournisseurs....

4 C'est-à-dire les administrateurs qui sont au

service de l'entreprise ou qui sont d'anciens employés retraités.

5Charreaux G. et Pitol-Belin J.P. : Le conseil

d'administration, Editions Vuibert, 1990.

des actionnaires augmente. La probabilité de renvoi

d'un DG suite à une mauvaise performance est significativement plus

élevée dans ce cas que dans le cas où les administrateurs

externes sont minoritaires.

D'après G. Charreaux, « la plupart des

propositions émanent du président du conseil d'administration.

Les propositions des autres administrateurs n'interviennent en moyenne que dans

30% des cas, ce qui confirme le rôle prépondérant du

président dans la composition et dans le fonctionnement du conseil

». Alors, si le directeur général cumule ce poste avec celui

de président du conseil d'administration, on peut craindre que

même les administrateurs externes ne soient pas à l`abri de son

influence. Le DG peut en effet s'entourer de personnes dociles et passives qui

serviront mieux ses propres intérêts que ceux des actionnaires.

Notons toutefois que les administrateurs externes ont plusieurs raisons de

faire preuve d'une certaine indépendance vis-à-vis de la

direction et de ne pas être soupçonnés de collusion avec la

direction.

b- Les mécanismes de gouvernance

externe

La gouvernance externe est le fait que le contrôle de la

direction soit assuré par des parties extérieures à

l'entreprise tels que le marché du travail, le marché des

capitaux, la réglementation, etc. Dans le cas des entreprises publiques

le comité de direction fait partie des mécanismes de gouvernance

externe.

En définitive, dans l'hypothèse que

l'inefficacité relative des entreprises publiques congolaises soit

établie, il semble que cette inefficacité, analysée

notamment au travers l'exemple particulier de l'OCI, soit due à

plusieurs défaillances du système de GE :

-- une défaillance des mécanismes externes,

notamment l'absence d'une discipline suffisante de marché des dirigeants

: choix politique des dirigeants, non paiement des dettes de l'Etat envers les

entreprises publiques ;

-- une défaillance des mécanismes internes,

attribuable à plusieurs facteurs :

Premièrement, la complexité des

relations avec les Pouvoirs Publics, représentant l'actionnaire

principal, dont les horizons de décision dictés par des

considérations politiques et les objectifs multiples peuvent s'opposer

à l'intérêt direct de l'entreprise.

Deuxièmement, la multiplicité

des contrôles, aux objectifs également contradictoires, qui non

seulement ne conduisent pas à aligner les intérêts des

dirigeants avec ceux, mal définis des Pouvoirs Publics, mais incitent

parfois les dirigeants à entreprendre des stratégies

risquées et non pertinentes de façon à accroître

l'espace discrétionnaire.

Troisièmement, la nature et la forme de

ces contrôles (contrôle financier à l'OCI par exemple),

qui

sont principalement des contrôles a posteriori et de

régularité comptable et financière, et qui,

notamment au nom de l'autonomie de gestion des entreprises

publiques, ne portent pas sur la pertinence économique et

stratégique des décisions prises (cas de la stratégie :

OCI vision 2010).

SECTION 3: INEFFICACITE DUE AU DILEMME AUTONOMIE ET

CONTROLE AU SEIN DES

ENTREPRISES PUBLIQUES

Le problème de la dichotomie du contrôle et de

l'autonomie de gestion dans les entreprises publiques permet de répondre

sérieusement aux questions suivantes :

- Quelles sont les incidences du contrôle étatique

et les conséquences de l'autonomie de gestion sur

la performance des entreprises publiques? Comment se

manifestent-elles dans la pratique ?

- Un surcroît de contrôle est-il garant d'une

meilleure gestion, et un trop grand laisser-faire

n'entraîne-t-il pas le danger d'abus ? Comment

réaliser le compromis nécessaire?

En dépit des déclarations officielles en faveur

de l'autonomie de gestion des entreprises publiques, force est de constater la

multiplication des pressions et des interventions de l'Etat dans des domaines

et à des niveaux qui devraient rester l'apanage des dirigeants.

Le Gouvernement à travers la tutelle, dans ses rapports

avec les entreprises publiques, porte en effet un double rôle. Toutes ces

interventions risquent de changer les entreprises publiques en « gouffre

budgétivore », de les faire sombrer dans le déficit et de

faire du secteur public « l'hôpital des entreprises malades

».

La conciliation de ces impératifs, passablement

contradictoires, ne peut se réaliser que si l'on distingue «

orientation » et « intervention ». L'Etat doit certes

définir à la limite les grandes missions des entreprises

publiques, mais ne doit pas s'immiscer dans la définition de leur

stratégie au risque de faire admettre aux responsables des entreprises

que, tous leurs problèmes relèvent de l'environnement sur lequel

ils n'ont pas prise et qu'ils n'ont plus alors qu'à se croiser les

bras.

Rappelons que ces entreprises mêmes quasi-monopolistiques,

ne peuvent résister à la plasticité des choix

économiques, à l'évolution des techniques et à

l'ouverture des frontières.

SECTION 4 : ANALYSE DE LA PERFORMANCE AU SEIN

DES ENTREPRISES PUBLIQUES a- Cadre théorique de

la gestion de performance des entreprises publiques

Afin d'obtenir des performances optimales, une entreprise doit

harmoniser ses actions et ses objectifs stratégiques. Sans les outils

permettant d'articuler une stratégie, de la communiquer et la suivre au

sein de l'entreprise, un décalage peut exister entre la stratégie

définie au niveau exécutif et les activités quotidiennes

exécutées par les collaborateurs. Pour atteindre les objectifs

fixés, les entreprises ont

besoin d'une solution qui guide et améliore le processus

de prise de décision, de la décision stratégique des

cadres dirigeants aux employés, en passant par les cadres

intermédiaires.

En partie, les problèmes que connaissent les

entreprises publiques sont issus d'un manque de mise en place de système

de mesure de performance qui aiderait ses hauts dirigeants et les membres de

son conseil d'administration à évaluer l'efficacité de la

mise en oeuvre de sa stratégie. Certaine entreprises publiques ont

établi des systèmes de mesure de performances financières

en négligeant des mesures de la performance non financière qui

pourtant contribuent à l'amélioration du GE.

b- Gestion de la performance à

l'OCI

b-1 Mesure de la performance non

financière de l'OCI

Le système de mesure de performance non financière

au niveau de l'OCI est assuré par deux (2) organes à savoir :

o contrôle de gestion

o audit interne et contentieux.

L'efficacité de ces organes dépend de l'influence

de la direction générale auprès de laquelle ils rendent

compte. Cela peut expliquer les limites de ces organes.

b-2 Mesure de la performance

financière de l'OCI

Le système de mesure de performance financière

au niveau de l'OCI se fait à partir des états financiers de

synthèse1. L'OCI utilise donc des mesures traditionnelles de

performance c'est-à-dire, les approches comptables et financières

qui s'appuient sur la détermination du résultat net, des soldes

significatifs de gestion, de la CAF, de la rentabilité économique

et financière afin d'apprécier ses performances.

Ce système est défectueux à l'OCI, du

fait que les états financiers (source d'informations comptables) sont

établis avec un grand retard2. En novembre 2008 à la

fin de notre stage nous n'avions pu obtenir les états financiers de

2007, seuls ceux de 2003 et 2004 étaient disponibles et ceux de 2005 et

2006 étaient en cours d'élaboration. Ce qui revient à dire

que, jusqu'en 2008 (3 ans environ), l'OCI ne savait pas encore la nature de son

résultat (perte ou bénéfice) pour l'exercice 2005. Cela

montre simplement de la mauvaise gestion de la performance et de la faiblesse

du GE. A partir de ce

1 Etats périodiques établis pour

rendre compte du patrimoine, de la situation financière et du

résultat de l'entreprise ; formant un tout indissociable, ils

comprennent le bilan, le compte de résultat, le TAFIRE de l'exercice et

l'état annexé. Nous n'avions pu obtenir de l'OCI que les

états financiers sans états annexés de 2003/2004 (Cf.

Annexe III).

2 Retard chiffré en années.

comportement de gestion peu orthodoxe, nous pouvons d'ores et

déjà affirmer que l'OCI est loin de poursuivre les attributs de

l'efficacité : performance, efficience et pertinence.

Notre thème, comme nous l'avons précisé

à l'avant-propos est abordé dans l'optique de gestion et analyse

financière. Ce qui nous permet d'utiliser une des méthodes de

l'analyse financière afin de procéder à un diagnostic

financier permettant d'analyser l'efficacité et la croissance de

l'OCI.

· Objectifs de l'analyse financière

L'analyse financière permet une appréciation

globale de la situation de l'entreprise pour aider à la prise de

décision managériale. Béatrice et Francis

Grandguillot1 précisent que, l'analyse financière est

un ensemble de méthodes d'analyse exploitant des informations

financières et économiques destinées à

apprécier l'entreprise dans sa globalité et à porter un

jugement sur sa performance, sa situation financière, ses risques.

Un récapitulatif des objectifs de l'analyse

financière est donné dans le tableau suivant :

|

Partenaires concernés en

priorité

|

Objectifs principaux de l'analyse

|

|

Dirigeants

|

Recherche des opportunités et des

vulnérabilités ;

Rentabilité ; Autonomie

financière ; Pérennité ; Dotation

de ressources

|

|

Salariés

|

Solvabilité de l'entreprise ; Pérennité ;

Risque de

recentrage des activités ; Allocations de ressources

|

|

Actionnaires

|

Rentabilité de l'entreprise ; Rendement financier

;

Sécurisation

|

|

Banquiers

|

Solvabilité ; Rentabilité ; Liquidité ;

Risque sectoriel

|

|

Fournisseurs

|

Solvabilité ; Liquidité ; Risque sectoriel

|

Nous avons donc fait appel aux calculs de rapports entre deux

(2) grandeurs significatives communément appelés « ratios

», pour réaliser l'analyse financière interne. Les ratios

s'expriment par un nombre, un pourcentage ou une durée. La

méthode repose sur l'utilisation de données brutes extraites des

documents de synthèse de fin d'exercice. Ils sont établis

à un instant t, et donc statiques : c'est l'analyse statique.

1 Béatrice et Francis

Grandguillot, Mémentos LMD : Analyse

financière, 5ème édition Gualino

éditeur Paris 2008, P. 17

Pour être révélateurs1, les ratios

ne doivent pas être analysés individuellement, mais en «

batterie ». C'est ainsi qu'en analyse financière les ratios sont

généralement classés en trois (3) groupes :

V' Les ratios d'activité : pour analyser

l'évolution de l'activité et de la performance de

l'entreprise ;

V' Les ratios de structure : pour apprécier les

équilibres financiers ;

V' Les ratios de rentabilité : pour mesurer les

rentabilité économique et financière de l'entreprise.

Nous signalons tout de même que l'information comptable

(états financiers, notamment comptes de résultat, bilans et

TAFIRE 2003-2004) que nous disposons est insuffisante car elle devrait

être complétée par d'autres informations difficilement

accessibles en l'occurrence les rapports d'activité et états

annexés.

· Analyse de l'activité et de la performance

financière de l'OCI

Elle se fait à partir de l'analyse du tableau des SSG et

du calcul de la capacité d'autofinancement et de l'autofinancement.

+ Tableau des soldes significatifs de

gestion2

1 C'est-à-dire suivre et mesurer

l'évolution des performances économiques et financières

ainsi que les structures de l'entreprise dans le temps sans oublier le risque

de défaillance.

2 Détermination des soldes significatifs de

gestion : Cf. Bernard Dansou Govoei, Précis de

comptabilité générale, 2ème

édition 2006-2007, P. 428

N.B : tous les montants utilisés dans ce

mémoire sont libellés en FCFA.

|

Comptes

|

Intitulés

|

Exercice 2004

|

Exercice 2003

|

|

Montant

|

Soldes

|

Montant

|

Soldes

|

|

701

|

|

|

|

|

|

|

601

|

|

|

|

|

|

|

6031

|

|

|

|

|

|

|

1321

|

Marge Brute sur Marchandises

|

|

0

|

|

0

|

|

702 ; 703 ; 704

|

Vente de produits fabriqués

|

|

|

|

|

|

705 ; 706

|

Travaux, services vendus

|

1 930 520 499

|

|

2 336 941 551

|

|

|

73

|

Production stockée

|

|

|

|

|

|

72

|

Production immobilisée

|

|

|

|

|

|

602

|

Achats de matières premières et fournitures

liées

|

|

|

|

|

|

6032

|

Variations de stocks

|

|

|

|

|

|

1322

|

Marge Brute sur Matière

|

|

1 930 520 499

|

|

2 336 941 551

|

|

1321

|

Marge Brute sur Marchandises

|

|

|

|

|

|

1322

|

Marge Brute sur Matière

|

1 930 520 499

|

|

2 336 941 551

|

|

|

707

|

Produits accessoires

|

52 392 455

|

|

52 564 603

|

|

|

71

|

Subventions d'exploitation

|

|

|

|

|

|

75

|

Autres produits

|

15 163 930

|

|

4 268 085

|

|

|

604 ; 605 ; 608

|

Achats stockés et autres achats

|

(296 210 569)

|

|

(108 390 582)

|

|

|

6033

|

Variations de stocks

|

|

|

|

|

|

61

|

Transports

|

(51 598 110)

|

|

(43 048 552)

|

|

|

62 ; 63

|

Services extérieurs

|

(184 996 708)

|

|

(202 099 908)

|

|

|

64

|

Impôts et taxes

|

(45 608 112)

|

|

(71 229 333)

|

|

|

65

|

Autres charges

|

(1 071 000)

|

|

(2 094 600)

|

|

|

133

|

Valeur Ajoutée

|

|

1 418 592 385

|

|

1 966 911 264

|

|

133

|

Valeur Ajoutée

|

1 418 592 385

|

|

1 966 911 264

|

|

|

66

|

Charges de personnel

|

(997 402 015)

|

|

(1 051 173 415)

|

|

|

134

|

Excédent Brut d'Exploitation

|

|

421 190 370

|

|

915 737 849

|

|

134

|

Excédent Brut d'Exploitation

|

421 190 370

|

|

915 737 849

|

|

|

791 ; 798

|

Reprises de provisions et amortissements

|

|

|

|

|

|

781

|

Transferts de charges

|

|

|

|

|

|

681 ; 691

|

Dotations aux amortissements et aux provisions

|

(210 006 274)

|

|

(831 748 363)

|

|

|

135

|

Résultat d'Exploitation

|

|

211 184 096

|

|

83 989 486

|

|

77 (776)

|

Revenus financiers

|

|

|

|

|

|

776

|

Gains de change

|

|

|

|

|

|

797

|

Reprises de provisions

|

|

|

|

|

|

787

|

Transferts de charges

|

|

|

|

|

|

67 (sauf 676)

|

Frais financiers

|

(2 557 797)

|

|

(3 032 278)

|

|

|

676

|

Pertes de change

|

|

|

|

|

|

687 ; 697

|

Dotations aux amortissements et aux provisions

|

|

|

|

|

|

136

|

Résultat financier

|

|

- 2 557 797

|

|

- 3 032 278

|

|

135

|

Résultat d'Exploitation

|

211 184 096

|

|

83 989 486

|

|

|

136

|

Résultat financier

|

- 2 557 797

|

|

- 3 032 278

|

|

|

137

|

Résultat des Activités

Ordinaires

|

|

208 626 299

|

|

80 957 208

|

|

82

|

Produits des cessions d'immobilisations

|

|

|

|

|

|

84 (sauf 848) ; 88

|

Produits H.A.O

|

|

|

|

|

|

848

|

Transferts de charges

|

|

|

|

|

|

86

|

Reprises H.A.O

|

|

|

|

|

|

81

|

Valeurs comptables des cessions d'immobilisations

|

|

|

|

|

|

83

|

Charges H.A.O

|

|

|

|

|

|

85

|

Dotations aux amortissements et aux provisions

|

|

|

|

|

|

138

|

Résultat Hors activités

Ordinaires

|

|

0

|

|

0

|

|

137

|

Résultat des Activités Ordinaires

|

208 626 299

|

|

80 957 208

|

|

|

138

|

Résultat Hors activités Ordinaires

|

|

|

|

|

|

87

|

Participation des travailleurs

|

|

|

|

|

|

89

|

Impôts sur le résultat

|

|

|

|

|

|

131 ou 139

|

Résultat net (bénéfice ou

perte)

|

|

208 626 299

|

|

80 957 208

|

Ce tableau comprend neuf (9) soldes successifs dont trois (3)

soldes destinés à l'analyse de l'activité de l'entreprise

et six (6) autres consacrés à l'analyse du résultat. Ces

analyses quantitatives devraient être complétées par des

analyses qualitatives (relatives au secteur d'activité) que nous n'avons

pas pu obtenir, ce qui permettrait de mesurer l'évolution des postes et

des performances puis de situer l'entreprise par rapport à son

passé et par rapport à ses concurrents.

Néanmoins plusieurs ratios peuvent être

dégagés :

o RATIOS D'ACTIVITE

Taux de croissance du CA HT

Soit -17%

Interprétation

Ce ratio permet de mesurer le taux de croissance de l'OCI et

l'évolution de son CA. Il apparaît que le CA a baissé de

17% ainsi que la croissance de l'OCI entre 2003 et 2004. Vérifions - le

avec le ratio de la VA.

· Taux de croissance de la VA

|

|

|

|

Soit -28%

|

|

|

Interprétation

Les deux (2) indicateurs de croissance montrent que la croissance

de l'OCI a eu un retard entre 2003 et 2004 en raison d'une baisse

d'activité.

·

Facteur capital2003 soit 47%

· Facteur capital2004 soit 29,7%

Interprétation

Le capital investi par l'OCI est mieux renouveler en 2003 (47%)

que celui investi en 2004 (29,7%) : il y a bien eu baisse d'activité de

l'entreprise entre 2003 et 2004.

Durée moyenne du crédit

, soit ? 4,7 ans

×360j

Durée moyenne du crédit360j soit ?

6,3 ans

Interprétation

Les chiffres de ces deux (2) ratios sont inédits, pour

un plafond fixé sensiblement à 90 j. Nous pouvons émettre

un doute sur la qualité des données mises à notre

disposition. Mais nous notons quand même que le recouvrement des

créances de l'OCI est un casse - tête (par exemple, envers

l'Etat). Ce qui traduit une très mauvaise gestion de la relance des

clients et une très mauvaise qualité de la clientèle

à qui l'OCI continue de faire confiance puisqu' il a allongé ce

délai d'environ une année de plus en 2004. Néanmoins ce

délai doit être comparé au délai de rotation du

crédit fournisseur avant toute conclusion.

Durée moyenne du crédit

fournisseurs200 3 ×360j

, soit ? 6,7 ans

Durée moyenne du crédit

fournisseurs2004 ×3 60j

, soit ? 2,6 ans

Interprétation

Cependant, en admettant même que ces chiffres soient

fiables, il demeure toujours un problème au niveau de l'année

2004 : le crédit fournisseur inférieur au crédit client.

L'OCI court un risque permanent de carence de liquidité l'obligeant

à faire recourt de façon récurrente aux crédits

à court terme, ce qui explique d'ailleurs une dette colossale à

court terme de 11 269 416 857 (en 2003) et de 11 950 182 766 (en 2004).

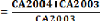

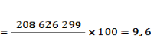

o LES RATIOS DE RENTABILITE

· Taux de rentabilité

financière

|

|

|

· 2003

·

Taux de rentabilité financière2004

%

Interprétation

Ce ratio mesure l'aptitude de l'OCI à rentabiliser les

fonds apportés par l'actionnaire unique : l'Etat. Cependant,

l'année 2004 s'avère plus rentable que l'année 2003, ce

qui devrait avoir une incidence sur la politique financière de l'office,

mais le retard avec lequel sont établis les états financiers ne

permet pas de dresser une politique financière pertinente : l'office

pratique en réalité un pilotage à vue.

· Taux de rentabilité

économique

· 2003

· Taux de rentabilité

économique2004

Interprétation

Ce ratio permet de mesurer la capacité de l'OCI

à rentabiliser les fonds qu'apportent l'Etat et les prêteurs. En

d'autres termes ce ratio répond à la question : quelle est la

rentabilité des capitaux investis dans l'OCI. La tendance est à

la baisse (baisse de plus de la moitié : 26,77% - 1 1,61%= 15,16%) et

à la sous performance.

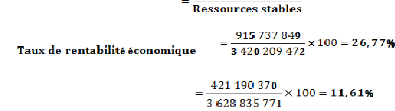

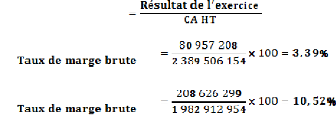

· Taux de marge nette

· 2003

· 2004

Interprétation

La capacité de l'OCI à générer un

bénéfice net à partir du CA s'est améliorée

en 2004 même quand le CA a baissé. Cela s'explique par une baisse

d'activité qui a entrainé une baisse de

CAFG = Total (II) - Total (I) CAFG2004 = 418 632

573

o Autofinancement (AF)

AF = CAFG - Distribution de dividendes dans l'exercice

AF2004 = 418 632 573

De la même façon on trouve : CAFG2003 =

AF2003 = 912 705 571

La CAFG et l'AF contribuent à l'analyse de la

stratégie de l'office. La CAFG est un indicateur qui permet

d'apprécier la capacité de l'entreprise à dégager

les ressources internes de financement de sa propre activité et

constitue de ce fait l'autofinancement potentiel. Cependant, l'AF contribue

à la consolidation de la structure financière et à son

extension. On peut constater que l'AF est décroissante. En 2004, l'AF

tombe à 418 632 573, la différence entre les dotations et les

reprises d'amortissements et de provisions est nulle ; on se demande comment

alors assurer l'expansion lorsque l'on ne peut garantir le maintien des

existants ? Les conséquences sont immédiates : l'OCI ne peut

investir, ou renouveler l'outil de production sans faire appel aux dettes

extérieures. Mais comment renouveler quand il ne peut emprunter

?(emprunts nuls, Cf. annexe III : bilan 2003 - 2004) puisque ne pouvant

élaborer de planification1 financière à long

terme (bilan et compte de résultat prévisionnels pluriannuels)

afin d'intéresser et persuader ses créanciers. Nous insistons

pour l'intérêt de l'OCI, qu'il établisse désormais

les plans de financement qui est un instrument permettant de :

· Vérifier la pertinence de la stratégie ;

· Rechercher par ajustements successifs, la meilleure

combinaison possible des ressources et des emplois ;

· Justifier le recours aux financements externes.

Le plan de financement demeure un outil puissant de

négociation auprès des apporteurs de fonds externes.

L'OCI est obligé de survivre en se lançant aux

dettes à court terme : le court terme évoque déjà

la non pertinence de la stratégie de l'entreprise. Or pour

prétendre préserver son équilibre financier, l'OCI doit

faire appel au financement externe du genre emprunt. Ceci est la preuve d'un

frein à la croissance interne de l'entreprise puisque même

l'office ne peut emprunter. L'OCI devrait se méfier de

1 Implique la définition des objectifs, la

prévision des variables décisionnelles, l'analyse des

opportunités d'investissement et de financement, la détermination

et l'analyse des écarts entre la performance prévue par le plan

financier et celle de l'opportunité sélectionnée.

l'autofinancement excessif, au risque de ralentir son

développement et mettre en cause sa relative compétitivité

face à la concurrence.

D'ailleurs, l'office est loin d'atteindre les objectifs

fixés en 2006 et ce faisant à une année environ de la fin

de l'horizon temporel 2010. Nous pouvons accuser de ce fait la faiblesse du

contrôle interne qu'exerce le conseil d'administration ; et la faiblesse

des incitations au contrôle que devait exercer les pouvoirs publics par

l'intermédiaire du comité de direction pour obtenir de meilleures

performances de l'office.

Tout au long de ce chapitre nous avons montré que

l'OCI est une entreprise publique en difficulté et peu efficace. Les

causes de ces difficultés sont les pratiques (prenant la forme des

décisions peu orthodoxes) et la largesse des pouvoirs publics agissant

à travers le GE, contribuant ainsi à la sous performance des

entreprises publiques en général et en particulier à celle

de l'OCI. Ces pratiques peu orthodoxes consistent notamment à :

o mener des pressions (sous forme d'injonctions contraires

à l'efficacité des entreprises) visant les intérêts

particuliers en faisant fi de l'autonomie de gestion accordée à

l'entreprise;

CHAPITRE I : GESTION DES GRANDES FONCTIONS DE

L'ENTREPRISE :

INVESTISSEMENT, FINANCEMENT, EXPLOITATION

SECTION 1 : CADRE THEORIQUE SUR L'INVESTISSEMENT ET LE

FINANCEMENT

Les dirigeants au sein de l'entreprise sont tenus par

l'obligation de mettre à exécution le plan stratégique

sous forme de la prise de décisions d'investissement, de financement et

de planification, qui doivent permettre une exploitation efficiente de

l'ensemble des ressources de l'entreprise.

a- Investissement des entreprises publiques

On distingue traditionnellement plusieurs classifications

d'investissement :

· Classification de A.

Cotta1

Il distingue :

V L'investissement de création ;

V L'investissement de remplacement ; V L'investissement de

productivité.

1 A. Cotta, Théorie générale

du capital, de la croissance et des fluctuations, Dunod 1966

· Classification de J. Dean1

Il distingue :

V' L'investissement de remplacement ; V' L'investissement de

productivité ; V' L'investissement d'expansion ;

V' L'investissement d'innovation ; V' Les investissements

stratégiques ; V' Les investissements sociaux ;

V' Les investissements d'utilité publique.

· Classification de J. de Guerny et de J.C.

Guiriec2

Objet

|

Type

|

Exemple

|

Satisfaire une nécessité

|

Obligatoire

|

Création des locaux administratifs

|

|

Intégration verticale pour s'assurer une source

de

matière rare et indispensable

|

Réduire les coûts

|

Renouvellement

|

Remplacement d'une immobilisation de même

type par

une autre suite à l'usure

|

|

Remplacement d'une immobilisation non

encore usé par

une autre plus moderne et plus

rentable

|

|

Automatisation d'un poste de travail

|

Accroître les recettes

|

Expansion

|

Accroissement de la capacité d'un atelier ou

d'une

usine

|

|

Lancement d'un nouveau produit

|

|

b- Financement des entreprises publiques

b-1 Le financement à court terme

· Les besoins d'exploitation

Le cycle d'exploitation1 donne naissance à

des besoins de financement. Ces besoins proviennent du décalage entre la

période de décaissement (achat de matières

premières et marchandises, paiement des services et des salaires) et la

période d'encaissement (vente et règlement des produits finis et

marchandises). La partie des besoins non financés par les ressources du

cycle d'exploitation représente le BFRE (BFE en terminologie OHADA).

C'est la différence entre les actifs d'exploitation qui engendrent des

besoins de financement (stock + créances clients) et les passifs

circulants qui engendrent des ressources de financement (dettes fournisseurs).

Le BFRE doit être financé par des ressources stables. Le FRNG est

la différence entre les ressources stables et durables et les emplois

stables et durables.

· L'équilibre financier

L'équilibre financier suppose un financement

adapté pour chaque type de besoin. Pour respecter la règle de

l'équilibre financier, l'entreprise doit disposer d'un FRNG au moins

égal à son BFR (BFG en terminologie OHADA):

1 Si FRNG > BFR, la firme dispose alors d'un excédent

de ressource en trésorerie (ensemble des actifs liquides détenus

par l'entreprise et immédiatement disponibles).

1 Si FRNG < BFR, la différence doit alors être

financée.

· Le financement du BFRE

1 L'ajustement interne : les déficits actuels sont

financés par les excédents passés (épargne de

l'entreprise).

1 L'ajustement externe non bancaire :

o Le crédit interentreprises sous forme de crédit

(ou délai de paiement) consenti par le fournisseur à son

client.

o Billet de trésorerie : titre négociables,

émis par les entreprises à besoin de financement

et placé auprès des entreprises à

trésorerie excédentaire.

1 L'ajustement externe bancaire ou financier :

1 Phase d'approvisionnement + phase de production +

phase de commercialisation de l'activité principale de l'entreprise

o Crédits de trésorerie, facilités de

caisse, découverts, crédits relais.

o Crédit de campagne (pour financer une augmentation

passagère des besoins de financement en raison d'une augmentation de sa

production).

o Opérations d'escompte (opération de

crédit par lequel le banquier met à disposition de son client le

montant d'une remise d'effets avant l'échéance de ces derniers,

moyennant un intérêt appelé escompte), dont le

crédit de mobilisation de créances commerciales (CMCC).

o L'affacturage (factoring).

b-2 Le financement à long terme ou financement

stable

Pour préserver son équilibre financier, la

firme doit financer ses besoins à long terme par des ressources stables,

restant durablement à la disposition de l'entreprise. Ces besoins

à long terme sont généralement des besoins

d'investissement.

Le financement des investissements peut être assuré

par :

· Ressources propres :

1 Ressources propres d'origine interne

o L'autofinancement

L'autofinancement représente les ressources

dégagées par la firme afin de financer ses propres

investissements. La CAF disponible est égale à la CAF globale

diminuée des dividendes versés aux

actionnaires/propriétaires au cours de l'exercice.

o Cession d'éléments de l'actif

immobilisé ou désinvestissement

Ce financement est souvent utilisé dans le cadre d'une

stratégie de recentrage 1 Ressources propres d'origine

externe

o L'augmentation de capital, par apport en numéraire o

Les primes et les subventions

o Les quasi- capitaux propres

· Endettement ou dettes

1 Donné par les formules : tf , s'il existe

l'impôt ; tf , si

L'endettement constitue le complément indispensable du

financement par les capitaux propres. On distingue trois (3) grandes

catégories d'endettement :

o Les emprunts classiques auprès des

établissements de crédit (emprunts indivis) ; o Les emprunts

auprès du public (emprunts obligataires) ;

o Le crédit - bail.

SECTION 2 : CADRE THEORIQUE SUR LES CHOIX DU MODE DE

FINANCEMENT

a- Les choix du financement à long terme

(financement stable)

· L'autofinancement : permet de financer des

investissements risqués, de maintenir l'indépendance

financière, et de conserver intact la possibilité d'emprunt

externe. L'analyse de l'effet de levier financier peut cependant justifier du

recours à l'endettement bancaire.

· L'apport en capital : garantit l'autonomie

financière de la firme mais entraîne une dilution du pouvoir et un

partage du résultat entre des mains plus nombreuses.

· L'endettement bancaire : dont le choix d'endettement

dépend de la prise en compte de trois contraintes : le prix de

l'autonomie financière; le coût de l'emprunt; le degré de

risque du projet. Ce choix dépend souvent de l'analyse de l'effet de

levier1, c'est-à-dire du mécanisme quiconsiste, pour

l'entreprise, à accroître la rentabilité de ses capitaux

propres en recourant partiellement à l'emprunt pour financer ses

investissements. La firme bénéficie d'un effet de levier positif

si le coût de l'emprunt (taux d'intérêt et coûts

annexes) est inférieur à la rentabilité des capitaux, et

d'un effet de levier négatif dans le cas inverse.

· Le crédit bail : est un mode de financement

rapide et souple qui n'entraîne pas d'immobilisation de fond, avantageux

dans le cas des technologies à renouvellement rapide (informatique).

Cependant son coût est généralement élevé

(sauf possibilité de déduction fiscale partielle).

b- Les choix du financement à court

terme

· Le crédit interentreprises : dont l'importance

varie avec la taille et le secteur d'activité de l'entreprise (important

dans le cas de la grande distribution) n'induit pas de charges fixes,

échappe au système bancaire, mais peut poser des problèmes

de trésorerie (aux PME et TPE notamment).

· Les crédits de trésorerie : comme les

autorisations de découverts bancaires sont souples et rapides mais leurs

coûts sont généralement élevés.

· L'affacturage : reporte pour l'entreprise le risque

d'insolvabilité du client sur le factor, mais le coût de cette

technique est relativement élevé.

· L'escompte et le CMCC : sont répandus car moins

risqués pour la banque (qui se retourne vers l'entreprise en cas de

défaillance du débiteur) mais le volume escomptable est

limité par un plafond.

SECTION 3 : CADRE THEORIQUE SUR LA TRESORERIE DE

L'ENTREPRISE

La trésorerie d'une entreprise, est la somme de tous les

avoirs et dettes à court terme. La trésorerie permet de :

· contrôler les entrées et sorties de fonds

;

· optimiser la gestion de trésorerie, dans un sens

de sécurité et de rentabilité ;

· s'assurer de la bonne application des conditions

bancaires : jours de valeur, frais appliqués sur flux de

trésorerie.

La gestion de trésorerie consiste à veiller,

à maintenir une liquidité suffisante pour faire face aux

échéances, tout en optimisant la rentabilité des fonds.

Le cadre théorique évoquée dans ce chapitre

permet de le comparer avec la pratique exercée à l'OCI.

CHAPITRE II : LA GESTION DE TRESORERIE DE L'OCI

SECTION 1 : LES MOUVEMENTS DE TRESORERIE

a- Mouvements de la banque

On distingue :

V' Mouvements débiteurs de la banque

V' Mouvements

créditeurs de la banque

b- Mouvements de la caisse V' Mouvements

débiteurs de la caisse

Ces mouvements sont constitués des retraits de fonds en

banque pour alimenter la CMD encore appelée caisse d'avance. Le montant

fonctionnel de la CMD est de 500 000FCFA.

Illustration :

Le 20 Octobre 2005 : retrait de fonds à La Congolaise de

Banque (LCB) pour alimenter la caisse d'avance. Montant : 500 000 FCFA

Ecritures comptables

20/10/05

Virement de fonds interne

Banque LCB/BZV Notre chèque n°0012367

Dito

CMD/BZV

Virement de fonds Alimentation caisse d'avance. Bon de

réception n° 244

585100

521100

581100

585100

500 000

500 000

500 000

500 000

V' Mouvements créditeurs de la caisse

Ces mouvements sont constitués de différentes

sorties de fonds qui permettent de faire face aux petites dépenses

relatives au fonctionnement de l'entreprise et le montant de la dépense

ne doit pas excéder 50 000 FCFA.

SECTION 2 : LES SOURCES DE FINANCEMENT DE LA TRESORERIE

DE L'OCI

a- Financement interne C'est le financement

opéré à partir des ressources

générées par les activités de l'OCI.

b- Financement externe

Ce sont des ressources d'origine externe à l'office

notamment les banques. En cas de déficit de trésorerie, l'OCI

recourt :

V' A la facilité de caisse ; V' Au découvert

bancaire.

comptes de l'office en fonction des mouvements financiers. Elle

trouve son authenticité lorsqu'elle reçoit les visas et

signatures de six responsables et peut être considérée

comme un état de trésorerie.

c- Contrôle de la

trésorerie

L'OCI utilise la technique comptable de rapprochement bancaire

pour vérifier les différents comptes de trésorerie :

comparaison des soldes théoriques aux soldes réels.

L'office ne pratique pas en matière de

trésorerie, la gestion prévisionnelle1. En effet,

l'office pour optimiser sa gestion de trésorerie devrait se servir d'un

budget ou plan de trésorerie. Le budget est établi annuellement,

divisé en période d'un mois, elles-mêmes affinées

à la semaine et au jour pour permettre de déterminer de

façon très précise la politique de placement/financement

à court terme à mettre en oeuvre. Cet outil (gestion

prévisionnelle) permettrait aux dirigeants de contrôler et

prévoir la trésorerie en amont (avant d'engager tout mouvement

financier) au lieu d'effectuer uniquement des contrôles en aval par des

rapprochements bancaires, ce qui présuppose d'une gestion opaque et

opportuniste de la part des dirigeants.

SECTION 3 : ANALYSE FONCTIONNELLE DE L'OCI

a- Bilan fonctionnel exercice 2004

Nous avons utilisé uniquement le bilan de l'exercice

2004 à partir duquel est établi le bilan fonctionnel ci-contre

car celui de l'exercice 2003 ne nous fournit pas les valeurs brutes de l'actif

immobilisé (Cf. Annexe III).

Ce bilan comptable avant répartition du

résultat, retraité en masses homogènes selon trois (3)

fonctions (investissement, financement, exploitation), permet

d'apprécier non seulement l'équilibre financier mais aussi

détecter le risque de défaillance à partir de trois (3)

soldes financiers : le FRNG, le BFR (BFE+BFHAO) et la TN.

1 Planification à court terme : budget de

trésorerie

Vérification : TN= Actif de trésorerie -

Passif de trésorerie

= 252 989 240 - 13 622 946

TN= 239 366 294

|

Indicateurs

|

Formules

|

|

Calculs

|

|

Montant

|

|

Fonds de Roulement

Net Global (FRNG)

|

Ressources stables - Actif stable

|

10 982 747

|

538

|

- 1

|

711 839 035

|

9

|